64

ANALISIS PERBANDINGAN SEBELUM DAN SESUDAH PENGGUNAAN INTRANET BERDASARKAN SISTEM INFORMASI DIREKTORAT

JENDERAL PAJAK (SIDJP) TERHADAP PENERIMAAN PAJAK (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Nama : Rochmah NIM : 105082002728

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H/2010 M

ANALISIS PERBANDINGAN SEBELUM DAN SESUDAH PENGGUNAAN INTRANET BERDASARKAN SISTEM INFORMASI DIREKTORAT

JENDERAL PAJAK (SIDJP) TERHADAP PENERIMAAN PAJAK (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Rochmah NIM: 105082002728

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE.,Ak.,M.Si NIP. 195706171985031002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Hari ini Rabu Tanggal 26 Bulan Mei Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Rochmah NIM: 105082002728 dengan judul Skripsi “Analisis

Perbandingan Sebelum Dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak Terhadap Penerimaan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Mei 2010

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, MBA,CPA Yessi Fitri, SE, Ak, M.Si Penguji II Penguji III

Prof. Dr. Azzam Jasin, MBA Penguji I

Hari ini Selasa Tanggal 22 Bulan Juni Tahun 2010 telah dilakukan Ujian Skripsi atas nama Rochmah NIM: 105082002728 dengan judul Skripsi “Analisis Perbandingan Sebelum dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak Terhadap Penerimaan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Juni 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE.,Ak.,M.Si Pembimbing I Pembimbing II

Rini, SE.,Ak.,M.Si Yessi Fitri, SE.,Ak.,M.Si Penguji Ahli I Penguji Ahli II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rochmah

2. Tempat & Tanggal Lahir : Tangerang, 04 September 1987 3. Alamat : Jl. H. Sarmah Rt.003/04 No.19

Kecamatan Pondok Aren Tangerang Selatan 15227 4. Telepon : 08561717976

II. PENDIDIKAN

1. TK Mutiara Tahun 1992-1993

2. SDN Pondok Kacang Timur III Tahun 1993-1999 3. MTs Al-Islamiyah Ciledug Tahun 1999-2002 4. MAN 10 Jakarta Barat Tahun 2002-2005 5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2005-2010

III. LATAR BELAKANG KELUARGA 1. Ayah : Rodjali

2. Ibu : Aisyah

3. Suami : Jarwanto 4. Anak : Dava Riano

5. Alamat : Jl. H. Sarmah Rt.003/04 No.19 Kecamatan Pondok Aren Tangerang Selatan 15227 6. Telepon : (021) 74863503

”ANALYSIS OF COMPARATIVE BEFORE AND AFTER THE USAGE OF INTRANET BASED ON GENERAL TAX DIRECTORATE INFORMATION

SYSTEM (SIDJP) TOWARDS TAX REVENUE” (Case Studies On Small Tax Payers Office In Serpong)

By: Rochmah

Abstract

The purpose of this research is to get the evidence that there’s a high significance about the comparative before and after the usage of intranet towards tax revenue. The research has been done by means of secondary data, such as secondary data about tax revenue in two years before and after the intranet has been operated on small tax payers office in Serpong.

The data result of this research can reach by a field study that is researchet ask; process and analyze the data about tax revenue usage descriptive analyses and statistic test. For examine the hypothesize on this research, researcher usage t-test. The result of this research indicates that there’s a significance difference after intrenet has been operated based on General Tax Directorate Information System (SIDJP) toward tax revenue.

Keywords: Comparative Before and After Usage Intranet, General Tax Directorate Information System (SIDJP), and Tax Revenue

“ANALISIS PERBANDINGAN SEBELUM DAN SESUDAH PENGGUNAAN INTRANET BERDASARKAN SISTEM INFORMASI DIREKTORAT

JENDERAL PAJAK (SIDJP) TERHADAP PENERIMAAN PAJAK” (Studi Kasus pada KPP Pratama Serpong)

Oleh: Rochmah

Abstrak

Tujuan penelitian ini adalah untuk memperoleh bukti bahwa terdapat signifikansi yang kuat mengenai Perbandingan Sebelum dan Sesudah Penggunaan Intranet terhadap Penerimaan Pajak. Penelitian ini dilakukan dengan menggunakan data sekunder penerimaan pajak yaitu 2 (dua) tahun sebelum diberlakukannya intranet dan 2 (dua) tahun sesudah diberlakukannya intranet pada Kantor Pelayanan Pajak Pratama Serpong.

Hasil data dalam penelitian ini diperoleh melalui studi lapangan (field research) yaitu dengan meminta data penerimaan pajak kemudian diproses dan dianalisis dengan menggunakan analisis deskriptif dan uji statistik. Untuk menguji hipotesis dalam penelitian ini, peneliti menggunakan uji beda t-test. Hasil penelitian menunjukkan terdapat perbedaan yang signifikan setelah diberlakukannya intranet berdasarkan SIDJP terhadap penerimaan pajak.

Kata kunci: Perbandingan Sebelum dan Sesudah Penggunaan Intranet, Sistem Informasi Direktorat Jenderal Pajak (SIDJP), dan Penerimaan Pajak.

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya. Shalawat serta salam semoga senantiasa dicurahkan kepada manusia termulia Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikutnya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Perbandingan Sebelum dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak Terhadap Penerimaan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)”.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tuaku Bapak Rodjali dan Ibu Aisyah serta Bapak Kidan dan Ibu Mistin sebagai mertua yang telah memberikan semangat, motivasi, serta do’a yang tiada henti-hentinya kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta sekaligus sebagai dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Bapak Afif Sulfa, SE.,Ak.,M.Si selaku selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta sekaligus dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan bimbingan serta pengarahan dalam penulisan skripsi ini.

5. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pudek Bidang Akademik Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan dalam penulisan skripsi ini.

6. Bapak Dr. Yahya Hamzah, MM, selaku Dosen Tetap Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah meluangkan waktu untuk memberikan pengarahan dalam penulisan skripsi ini.

7. Ibu Yessi Fitri SE.,Ak.,M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

8. Seluruh staf pengajar dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. My soulmate Jarwanto, S.Kom makasih sayang atas semangat, dukungan, dan doa’nya serta my little son Dava Riano.

10. Kakak Qu Asnadi, Amd dan Asrozi, S.Kom serta Adik Qu Heri Setiawan dan Mega Wariatin yang telah memberikan dukungan dan motivasi kepada penulis.

11. Mas Renaldy (Nay), Mas Adhy, Mba Nova, Lerry dan seluruh staf KPP Paratama Serpong yang telah meluangkan waktu dan memperkenankan penulis untuk melakukan riset.

12. Sahabat-sahabatku Sari, Liantih, Othi, Rurry, Siwi, Zahida dan Zizah yang telah banyak memberikan bantuan dan dukungan selama ini.

13. Rekan-rekan Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Semoga Allah SWT memberikan semua kebaikan, kepada pihak yang telah disebutkan atas semua bantuannya kepada penulis. Akhir kata semoga skripsi ini dapat bermanfaat dan membantu para pembaca dan rekan-rekan mahasiswa atau mahasiswi lainnya.

Jakarta, 11 Juni 2010

Rochmah

DAFTAR ISI

Halaman Judul... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Uji Komprehensif... iii

Lembar Pengesahan Uji Skripsi... iv

Daftar Riwayat Hidup... v

Abstract... vi

Abstrak... vii

Kata Pengantar... viii

Daftar Isi... x

Daftar Tabel... xiii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Perpajakan ... 8

1. Konsep Dasarr Sistem Informasi ... 8

2. Sistem Informasi Perpajakan ... 9

B. Intranet ... 16

1. Konsep Dasar Intranet ... 16

2. Pengertian Intranet ... 18

3. Peran dan Keuntungan Menggunakan Intranet ... 18

C. Sistem Informasi Direktorat Jenderal Pajak (SIDJP) ... 21

1. Sejarah Perkembangan Sistem Informasi di Lingkungan DJP ... ... 21

2. Pengertian Sistem Informasi Direktorat Jenderal Pajak (SIDJP) ... 23

D. Riview Penelitian Sebelumnya ... 26

E. Penerimaan Pajak ... 27

F. Kerangka Pemikiran ... 28

G. Perumusan Hipotesis... 29

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 30

B. Metode Penentuan Sampel... 31

C. Metode Pengumpulan Data... 31

D. Metode Analisis Data... 31

1. Deskriptif Kuantitatif... 31

2. Uji Statistik ... 32

E. Operasional Variabel Penelitian ... 33

1. Intranet ... 33

2. Penerimaan Pajak ... 33

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 35

1. Sejarah Kantor Pelayanan Pajak Pratama Serpong .. 35

2. Visi dan Misi Kantor Pelayanan Pajak Pratama Serpong ... 35

3. Struktur Organisasi dan Tata Kerja ... 36

B. Penemuan dan Pembahasan ... 42

1. Analisis Deskriptif ... 42

2. Uji Statistik ... 51

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 59

B. Implikasi ... 59

C. Saran ... 60

D. Rekomendasi ... 61

DAFTAR PUSTAKA... 62

LAMPIRAN-LAMPIRAN... 64

Daftar Tabel No. Keterangan Halaman 4.1 Data Pegawai di KPP Pratama Serpong ... 39

4.2 Wilayah Kerja KPP Pratama Serpong ... 40

4.3 Pertumbuhan WP pada KPP Pratama Serpong ... 51

4.4 SSP yang Disampaikan dan Penerimaan PPh KPP Pratama Serpong ... 52

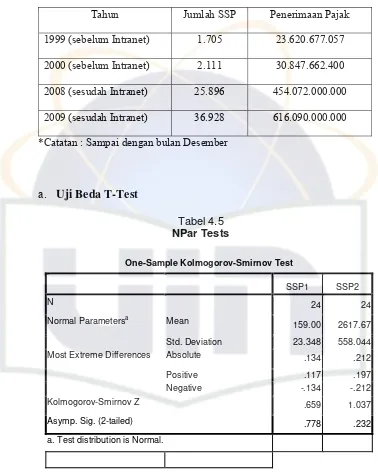

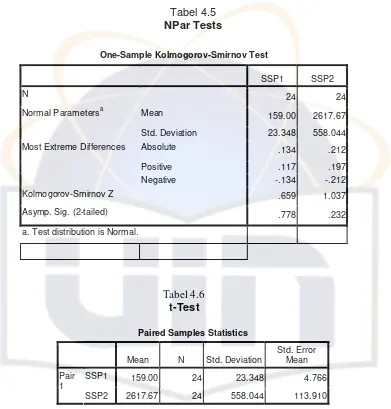

4.5 NPar Tests ... 52

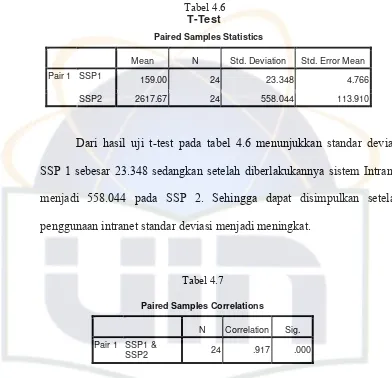

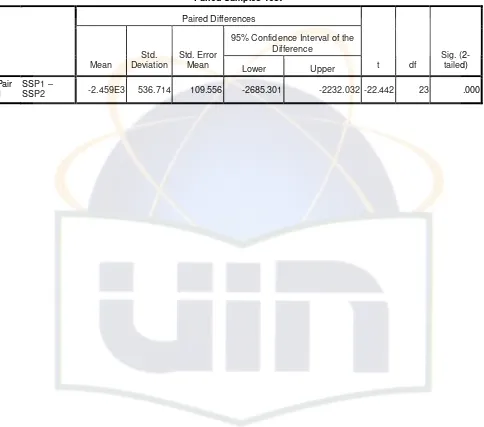

4.6 Tabel T-Test ... 53

4.7 Paired Samples Correlations ... 53

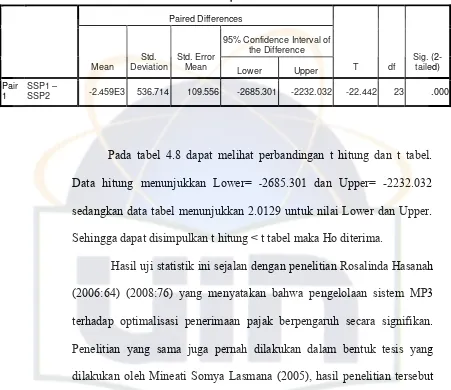

4.8 Paired Samples Test... 54

[image:15.612.93.500.123.549.2]Daftar Gambar

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 28 4.1 Struktur Organisasi KPP Pratama Serpong ... 36

xv

Daftar Lampiran

No. Keterangan Halaman

1. Surat Riset dari Akademik ... 65 2. Surat Riset dari KPP Pratama Serpong ... 66 3. Data Penerimaan Pajak Penghasilan pada

KPP Pratama Serpong ... 67 4. Hasil Uji Data SPSS ... 68 5. Master File Wajib Pajak ... 70

ANALISIS PERBANDINGAN SEBELUM DAN SESUDAH PENGGUNAAN INTRANET BERDASARKAN SISTEM INFORMASI DIREKTORAT

JENDERAL PAJAK (SIDJP) TERHADAP PENERIMAAN PAJAK (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Rochmah NIM: 105082002728

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE.,M.Si.,Ak NIP. 195706171985031002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Hari ini Rabu Tanggal 26 Bulan Mei Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Rochmah NIM: 105082002728 dengan judul Skripsi “Analisis

Perbandingan Sebelum Dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak Terhadap Penerimaan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Mei 2010

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, MBA.,CPA Yessi Fitri, SE.,M.Si.,Ak Ketua Sekretaris

Prof. Dr. Azzam Jasin, MBA Penguji Ahli

Hari ini Selasa Tanggal 22 Bulan Juni Tahun 2010 telah dilakukan Ujian Skripsi atas nama Rochmah NIM: 105082002728 dengan judul Skripsi “Analisis Perbandingan Sebelum dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak Terhadap Penerimaan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Juni 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE.,M.Si.,Ak Pembimbing I Pembimbing II

Rini, SE.,M.Si.,Ak Yessi Fitri, SE.,M.Si.,Ak Penguji Ahli I Penguji Ahli II

v

”ANALYSIS OF COMPARATIVE BEFORE AND AFTER THE USAGE OF INTRANET BASED ON GENERAL TAX DIRECTORATE INFORMATION SYSTEM (SIDJP) TOWARDS TAX REVENUE”

(Case Studies On Small Tax Payers Office In Serpong)

By: Rochmah

Abstract

The purpose of this research is to get the evidence that there’s a high significance about the comparative before and after the usage of intranet towards tax revenue. The research has been done by means of secondary data, such as secondary data about tax revenue in two years before and after the intranet has been operated on small tax payers office in Serpong.

The data result of this research can reach by a field study that is researchet ask; process and analyze the data about tax revenue usage descriptive analyses and statistic test. For examine the hypothesize on this research, researcher usage t-test. The result of this research indicates that there’s a significance difference after intrenet has been operated based on General Tax Directorate Information System (SIDJP) toward tax revenue.

DAFTAR ISI

Daftar Isi ……….…………. i

BAB I. PENDAHULUAN

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ………. 7

C. Tujuan dan Manfaat Penelitian ………. 7 BAB II. TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Perpajakan ………..…………. 8

B. Intranet ………..……… 15

C. Sistem Informasi Direktorat Jendral Pajak (SIDJP) ……….. 19 D. Review Penelitian Sebelumnya ……….. 23 E. Optimalisasi Penerimaan Pajak ……….. 23 F. Kerangka Pemikiran ……….. 25

G. Hipotesis ………..……… 26

BAB III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 27 B. Metode Penentuan Sampel ... 28 C. Metode Pengumpulan Data ... 28 D. Metode Analisis Data ... 28 E. Operasional Variabel Penelitian ... 33 DAFTAR PUSTAKA ... . 34 LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Direktorat Jenderal Pajak (DJP) terbilang sering melakukan

reformasi perpajakan. Mulai dari mereformasi Undang-undang (UU)

perpajakan sampai dengan aturan pelaksanaannya juga upaya-upaya

menutup berbagai celah rawan Korupsi, Kolusi, dan Nepotisme (KKN) yang

memang diyakini ada dalam Undang-undang (UU) dan aturan main tersebut.

Memodernisasi sistem administrasi perpajakan yakni administrasi yang

dilakukan dengan teknologi informasi (TI) serta peningkatan kualitas

pelayanan kepada wajib pajak (Anwar, 2005).

Pengembangan teknologi informasi (TI) Ditjen Pajak dimulai awal

90-an, yaitu dengan penerapan NPCS (Network Processing Control System) yang berfungsi untuk mengawasi dan mengevaluasi pembayaran pajak. Pada

awal 1994, mulai diperkenalkan Sistem Informasi Perpajakan (SIP) untuk

menggantikan NPCS yang berfungsi sebagai sarana pengawasan SPT

sekaligus untuk mengawasi dan mengevaluasi pembayaran pajak, serta dapat

juga berperan sebagai sarana pendukung pengambilan keputusan. Di bidang

PBB diperkenalkan Sistem Manajemen Informasi Objek Pajak (SISMIOP).

Selain itu, Ditjen Pajak juga menerapkan aplikasi baru meliputi:

1. Situs Internet Ditjen Pajak (http//www.pajak.go.id) memuat peraturan

perpajakan dan informasi perpajakan.

2. Pengembangan knowledge base di beberapa kanwil berisi petunjuk praktis tentang beberapa permasalahan dan penyelesaian di bidang

perpajakan yang dapat dijadikan pedoman oleh fiskus dalam menjawab

pertanyaan dari wajib pajak.

3. Situs Intranet Direktorat Jenderal Pajak (DJP) yang merupakan sarana

komunikasi internal Ditjen Pajak dan sekaligus pintu masuk menuju

program aplikasi PK-PM dan MP3.

4. Program aplikasi PK-PM yang berfungsi untuk menyandingkan Faktur

Pajak Masukan PKP Pembeli dengan Faktur Pajak Keluaran.

5. Program aplikasi “kriteria seleksi” sebagai sarana pemilihan

pemeriksaan pajak berdasarkan tingkat resiko.

6. Program Aplikasi Monitoring Pelaporan dan Pembayaran Pajak (MP3) yang berfungsi untuk memonitor dan mengawasi penerimaan pajak

secara online.

7. Program aplikasi e-registration (e-reg), sistem pendaftaran wajib pajak (memperoleh NPWP) secara online.

8. Program aplikasi e-filing, sistem menyampaikan Surat Pemberitahuan Pajak (SPT) secara online. Program aplikasi e-SPT yang merupakan sarana bagi wajib pajak untuk dapat menyampaikan SPT melalui media

elektronik.

9. Sistem Informasi Geografis (SIG) yang telah dikembangkan menjadi

suatu “smart map” sehingga dapat memuat info rinci yang terkait dengan suatu nomor objek pajak (NOP).

10.Program terbaru adalah pengembangan Sistem Informasi Direktorat

Jenderal Pajak (SIDJP) untuk menggantikan SIP. Sistem ini

dikembangkan hanya pada kantor yang telah menerapkan administrasi

modern (Djazoeli Sadhani, Bisnis Indonesia:

(http://www.klikpajak.com/artikel/artikel.php?article_id=5646)).

Untuk melakukan reformasi perpajakan tersebut maka sistem

informasi perpajakan sangatlah dibutuhkan. Pengertian Sistem Informasi

Perpajakan (SIP) adalah sistem informasi dalam administrasi perpajakan di

lingkungan kantor Direktorat Jenderal Pajak (DJP) dengan menggunakan

perangkat lunak dan keras yang dihubungkan dalam suatu jaringan lokal.

Menurut Nuryani (2005:1) Sistem Informasi Perpajakan (SIP) yang ada di

DJP merupakan suatu sistem informasi manajemen di mana sebagai bahan

pertimbangan untuk pengambilan keputusan yang tepat.

Di dalam Sistem Informasi Perpajakan (SIP) terdapat beberapa

kendala yang timbul yaitu antara lain bagaimana menciptakan sistem yang

dapat menghasilkan suatu pengertian yang baik antara masyarakat sebagai

pembayar pajak/wajib pajak dan pemerintah selaku pembuat peraturan dan

Undang-undang Perpajakan (Judisseno, 1997). Pemerintah selaku fiskus

pajak merencanakan dan menggodok Undang-undang Perpajakan atas dasar

dan prinsip perpajakan yang seadil-adilnya, yang memiliki nilai dan

manfaat, baik bagi masyarakat maupun bagi negara itu sendiri. Dalam

melaksanakan tugasnya selaku perancang dan pembuat Undang-undang

Perpajakan, pemerintah harus membuat peraturan itu sedemikian rupa

sehingga mudah dimengerti dan dapat ditafsirkan secara jelas. Jika produk

peraturan yang dibuat sulit dimengerti oleh masyarakat, otomatis akan

timbul suatu bentuk perlawanan pajak, yang cara, bentuk, dan dalihnya bias

bermacam-macam.

Pemerintah juga wajib memberikan pengertian kepada masyarakat,

memberikan bimbingan dan penyuluhan serta menerbitkan buku-buku,

peraturan, prosedur, perhitungan pajak, dan informasi lainnya tentang

perpajakan. Penyebaran informasi tentang pajak harus seluas-luasnya

dengan biaya yang semurah-murahnya. Tujuan utama penyebaran informasi

pajak adalah untuk memberikan pengertian dan kesadaran bagi masyarakat

luas sehingga masyarakat sadar untuk berpartisipasi aktif dalam membayar

pajak.

Oleh karena itu, sistem informasi dalam administrasi perpajakan di

lingkungan kantor Direktorat Jenderal Pajak (DJP) terdapat peran serta

Intranet DJP. Intranet pada dasarnya adalah sama seperti internet yang

merupakan kumpulan webserver, intranet digunakan hanya untuk keperluan internal dari suatu organisasi. Dengan intranet pengguna dapat terhubung

secara online antar kantor.

Menurut Febrian dalam kamus komputer (2004:251), Intranet

merupakan sebuah organisasi yang dilengkapi dengan sebuah atau beberapa

webserver untuk keperluan organisasi tersebut. Webserver digunakan untuk keperluan sehari-hari yang sifatnya internal seperti menyimpan memo, data

dan sebagainya. Intranet menghubungkan antar kantor pusat dengan kantor

cabang melalui infrastructure jaringan publik menggunakan IP Security (IP Sec) atau Generic Route Encrypter untuk memberikan keamanan pada tunnel yang dipakai. Dengan menggabungkan service dari provider seperti

mekanisme quality of service, management bandwith weighted fair queving

(WFO) dan penggunaan committed access rate (CAR) akan memberikan penggunaan bandwith yang efisien dan troughput yang bias dipercaya.

Sedangkan dari segi struktur organisasi yang dirancang dengan baik

akan membantu kelancaran kegiatan Kantor Pelayanan Pajak (KPP), tetapi

faktor lain diperlukan untuk memaksimumkan efisiensi kerja. Salah satu

faktor penting untuk tercapainya administrasi yang efisien adalah sistem

komunikasi antar bagian organisasi. Untuk mengkoordinasikan tugas atau

pekerjaan, diperlukan lebih dari sekedar sistem komunikasi terutama dalam

bentuk penyampaian data antar bagian. Koordinasi akan lebih baik dan

handal bila data disalurkan melalui pusat data yang akan memberikan

analisis dasar dan kemudian menyalurkannya. Disinilah peranan pusat

pengolahan data dan informasi sebagai ujung tombak dalam menetapkan

persoalan pajak secara lebih tepat (Nasucha, 2000:2).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan

oleh Idrus (2008) dengan judul “Analisis pengaruh pengelolaan SSP

berdasarkan sistem monitoring pelaporan pembayaran pajak (MP3) terhadap

optimalisasi penerimaan pajak”, dan hasil dari penelitian tersebut

menjelaskan bahwa hubungan antara pengelolaan SSP dengan sistem MP3

adalah signifikan serta dengan pengelolaan SSP berdasarkan sistem MP3

mampu meningkatkan penerimaan pajak. Adapun perbedaan dengan

penelitian ini dari penelitian sebelumnya yaitu penelitian ini mengganti

variabel SSP dengan intranet yang berdasarkan Sistem Informasi Direktorat

Jenderal (SIDJP) serta menggunakan sampel sebelum diberlakukannya

sistem intranet yaitu pada tahun 1999 dan 2000 serta sampel sesudah

diberlakukannya penggunaan intranet pada tahun 2008 dan 2009.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan

penelitian ini karena peran intranet sangatlah penting untuk pengembangan

modernisasi Sistem Informasi Perpajakan (SIP) yang ada di kantor

pelayanan pajak, dengan adanya intranet diharapkan KPP dapat memberikan

pelayanan yang prima kepada wajib pajak, serta dapat meminimalisasi biaya

ketika wajib pajak memenuhi kewajiban perpajakannya pada KPP tersebut.

Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul:

“Analisis Perbandingan Sebelum dan Sesudah Penggunaan Intranet Berdasarkan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) terhadap Penerimaan Pajak (Studi Kasus pada KPP Pratama Serpong)”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, sebagai perumusan masalah adalah:

1. Bagaimana pengaruh Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

terhadap penerimaan pajak penghasilan?

2. Apakah terdapat perbedaan yang signifikan sebelum dan sesudah

penggunaan intranet berdasarkan Sistem Informasi Direktorat Jenderal

Pajak (SIDJP) pada penerimaan pajak penghasilan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisa pengaruh Sistem Informasi Direktorat Jenderal

Pajak (SIDJP) terhadap penerimaan pajak penghasilan.

b. Untuk menganalisa perbedaan yang signifikan sebelum dan sesudah

penggunaan intranet berdasarkan Sistem Informasi Direktorat Jenderal

Pajak (SIDJP) terhadap penerimaan pajak penghasilan.

2. Manfaat Penelitian

a. Memberikan masukan atau solusi kepada KPP Pratama Serpong dalam

memecahkan permasalahan mengenai penerimaan pajak agar sesuai

dengan target yang ingin dicapai.

b. Penulis, yaitu guna memperluas wawasan pengetahuan dan berfikir

bagi rekan-rekan mahasiswa khususnya jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Perpajakan 1. Konsep Dasar Sistem Informasi

Febrian (2004:238) menguraikan sistem informasi sebagai

berikut: “Sistem yang dapat menghasilkan informasi yang berguna

bagi suatu organisasi, yang mempertemukan kebutuhan pengolahan

transaksi harian, mendukung operasi bersifat manajerial dan

menyediakan pihak luar informasi tertentu”. Jadi berdasarkan pandapat

tersebut sistem informasi dibangun untuk dapat menghasilkan

informasi yang berguna untuk suatu organisasi baik manajerial,

pengguna maupun pihak lain.

Hall (2001:18) menyatakan bahwa ada tiga tujuan utama yang

umum bagi semua sistem, yaitu:

a. Untuk mendukung fungsi kepengurusan (Stewardship). Digunakan manajemen untuk mengatur sumber daya organisasi secara benar.

Kepengurusan merujuk pada tanggung jawab manajemen untuk

mengatur sumber daya organisasi secara benar.

b. Untuk mendukung pengambilan keputusan.

c. Untuk mendukung operasi perusahaan atau organisasi hari demi

hari. Sistem informasi menyediakan informasi bagi personel untuk

membantu mereka melakukan tugas mereka setiap hari dengan

efektif dan efisien.

Menurut Budiyanto (1998, www.freserver.com): Sistem

informasi merupakan kumpulan dari manusia, hardware, software,

communication network, dan sumber data yang dikumpulkan, diolah, disebarkan, mengandalkan suatu sistem informasi untuk dapat

berkomunikasi dengan yang lain dengan menggunakan berbagai tipe

hardware, pemroses informasi (software), jalur komunikasi (networking) serta sumber data.

Dari definisi-definisi di atas maka penulis menyimpulkan

bahwa sistem informasi merupakan suatu sistem yang menghasilkan

informasi yang berguna untuk mendukung pengambilan keputusan

oleh pihak manajerial, pengguna maupun pihak lain.

2. Sistem Informasi Perpajakan a. Pengertian

Menurut Darono (1997) dalam Imam (2003:79)

mendefinisikan sistem informasi perpajakan (SIP) sebagai: Suatu

sistem informasi berbasis komputer yang dirancang untuk

melaksanakan undang-undang perpajakan beserta pelaksanaannya.

Sedangkan menurut KEP No.29/PJ./1995 tanggal 30 Maret tahun

1995 tentang Replikasi Informasi Perpajakan (SIP): “SIP adalah

sistem informasi dalam administrasi perpajakan di lingkungan

kantor DJP dengan menggunakan perangkat lunak (software) dan keras (hardware) yang dihubungkan dalam suatu jaringan lokal”.

Selain itu, menurut Nuryani (2005:1) SIP yang ada di DJP

merupakan suatu Sistem Informasi Manajemen (SIM) dimana data

tentang hak dan kewajiban perpajakan diolah menjadi suatu

informasi yang dapat dimanfaatkan oleh para pimpinan di DJP

sebagai bahan pertimbangan untuk pengambilan keputusan yang

tepat.

Menurut penulis sistem informasi perpajakan (SIP) adalah

sistem informasi dalam administrasi perpajakan di lingkungan

kantor DJP dengan menggunakan perangkat lunak (software) dan keras (hardware) yang dihubungkan dalam suatu jaringan lokal yang dapat menghubungkan antar kantor dalam melakukan

transaksi perpajakan.

b. Pelaksanaan

Secara teoritis, SIP menggunakan pendekatan database

yaitu pendekatan yang digunakan dalam menyusun sistem

informasi dengan membentuk suatu database karena tidak semua data adalah informasi untuk pengambilan keputusan yang dapat

diindentifikasi sebelumnya.

Database adalah sekumpulan data yang tersimpan dalam suatu media yang terintegrasi, diorganisasikan dan disimpan dalam

suatu cara yang memudahkan penggunaan kembali data tersebut,

(Imam, 2003:87). Penggunaan database ini nantinya akan memudahkan berbagai kombinasi elemen data untuk mendapatkan

informasi yang diperiksa.

Beberapa perubahan yang cukup mendasar pada SIP

menurut KEP-29/PJ./1995 tanggal 30 Maret tahun 1995 tentang

Replikasi sistem informasi perpajakan (SIP) antara lain meliputi:

1) Pelaksanaan perekaman dokumen (SPT, SSP, Alat keterangan,

dan sebagainya) yang selama ini terkonsentrasi pada Seksi PDI

di KPP diubah menjadi di seksi-seksi terkait. Misalnya SPT

Tahunan PPh Badan direkam oleh Seksi PPh Badan, SPT Masa

PPN direkam oleh Seksi PPN, dan sebagainya. Dengan

kebijakan tersebut (desentralisasi) akan lebih jelas terlihat

pelaksanaan kewajiban dari setiap seksi sehingga akan

memudahkan pengawasan.

2) Hasil pengolahan data oleh KPP melalui media atau

komunikasi data diserahkan ke Kanwil (tidak lagi ke Kantor

Pusat), sehingga Kanwil adalah pihak yang mengelola dan

bertanggung jawab terhadap pengolahan data dari segenap KPP

yang termasuk dalam struktur organisasi Kanwil yang

bersangkutan.

3) Pembentukan Tempat Pelayanan Terpadu (TPT) yang

merupakan tempat penerimaan dokumen perpajakan (SPT, SSP

dan sebagainya) yang diserahkan langsung oleh wajib pajak

(WP) ke KPP.

Pelayanan yang diberikan pada TPT adalah mengolah data

permohonan pelayanan administrasi yang disampaikan WP,

mencetak surat tanda terima, dan memberikan informasi

mengenai proses penyelesaian permohonan tersebut. Proses

data permohonan ini penting karena output data yang

dihasilkan merupakan dasar bagi sub aplikasi lainnya. Kegiatan

pada sub sistem TPT terdiri dari:

(a) Master File

Kegiatan pada pelayanan ini adalah merekam

permohonan WP atas pendaftaran WP, pengukuhan atau

pencabutan pengusaha kena pajak (PKP), permohonan

pindah domisili dan perubahan identitas WP, formulir

permohonan WP setelah dicek kolom pengisian dan

lampiran yang dipersyaratkan, kemudian diedit dan kolom

diisi oleh petugas yang selanjutnya direkam. Setelah

dilakukan proses perekaman maka dapat diketahui identitas

WP selengkapnya dan berguna untuk mencari kebenaran

data untuk berbagai keperluan, khususnya dalam rangka

pemeriksaan. Untuk melihatnya dapat dilakukan

berdasarkan nomor pokok wajib pajak (NPWP) atau nama

WP.

(b) Surat Pemberitahuan Tahunan

Kegiatan ini adalah merekam penyampaian SPT

Tahunan PPh (baik perseorangan maupun Badan), dan

permohonan penundaan SPT Tahunan PPh yang

disampaikan langsung oleh WP atau yang disampaikan

melalui pos.

(c) Surat Pemberitahuan Masa

Kegiatan perekaman SPT Masa PPN yang

disampaikan langsung oleh WP atau disampaikan melalui

pos.

(d) Keberatan dan Banding

Perekaman permohonan keberatan atau banding

termasuk peninjauan kembali dan permohonan

penghapusan yang disampaikan langsung oleh WP atau

disampaikan melalui pos. Surat permohonan keberatan dari

WP dikelompokkan menjadi surat keberatan yang

dilengkapi dan yang tidak atau kurang dilengkapi dengan

persyaratan.

Adapun tentang sistem administrasi atau pengolahan data

yang dilaksanakan dengan sistem informasi perpajakan (SIP)

secara singkat sebagai berikut:

a. Dokumen atau formulir perpajakan yang disampaikan langsung

oleh WP seperti SPT PPh atau PPN, pengajuan keberatan,

permohonan restitusi atau kompensasi diterima oleh petugas

pada Tempat Pelayanan Terpadu (TPT).

b. Atas penyerahan dokumen atau formulir dibuatkan tanda terima

oleh petugas TPT yang merupakan keluaran dari komputer di

TPT setelah dilakukan entry tertentu pada aplikasi yang ada di komputer, setelah itu dibuat tanda terima dan diserahkan

kepada WP.

c. Dokumen atau formulir dari WP diteruskan ke Seksi yang

bersangkutan untuk pemrosesan atau perekaman.

d. Petugas yang bertugas di TPT merupakan petugas gabungan

dari setiap Seksi (tidak selalu harus sekaligus dari seluruh

Seksi) yang dikoordinir oleh Kepala Seksi PDI atau Kepala

Seksi TUP, dan jumlahnya disesuaikan dengan volume kerja

yang ada pada TPT.

e. Sebelum dilakukannya perubahan struktur organisasi

Direktorat Jenderal Pajak (DJP), penugasan pegawai pada TPT

dapat dilakukan dengan membentuk Tim TPT oleh Kepala KPP

yang bersangkutan.

f. Pengolahan atau perekaman dokumen atau formulir wajib pajak

(WP) yang selama ini terpusat pada Seksi PDI didesentralisasi

setiap Seksi sesuai dengan bidang tugasnya masing-masing.

Jenis dokumen yang perekamannya menjadi tanggung jawab

setiap Seksi.

g. Sistem dimaksud diharapkan tanggung jawab setiap seksi untuk

melaksanakan pekerjaan yang menjadi tanggungjawabnya

sesuai dengan bidang tugasnya masing-masing akan menjadi

lebih jelas.

h. Setelah selesai direkam oleh Seksi yang bersangkutan,

dokumen atau formulir diteruskan ke Seksi TUP untuk

diadministrasikan sesuai dengan sistem dan prosedur yang

selama ini telah berjalan.

i. Perangkat keras (hardware) dan perangkat lunak (software) telah dirancang (design) sedemikian rupa dan ditambah dengan suatu perangkat komunikasi (local area network) sehingga pertugas tentu akan dapat melihat informasi yang merupakan

hasil pengolahan data atau dokumen yang perekamannya

dilakukan oleh Seksi lain.

j. Dengan rancangan perangkat tersebut dimungkinkan

pemanfaatan data lebih baik, dan terciptanya suatu sistem

pengawasan melekat oleh atasan langsung mengenai kinerja

kerja suatu Seksi sehingga kinerja kerja mereka dapat

termonitor oleh atasan langsung yang bersangkutan.

Dalam Surat Edaran dirjen Pajak Nomor: SE-11/PJ.5/2001

tanggal 9 Mei tahun 2001, tentang Uji Coba Permintaan

Konfirmasi Pajak Pertambahan Nilai dengan Menggunakan

Aplikasi SIP (Program PK-PM Melalui Komputer) disebutkan

bahwa konfirmasi merupakan salah satu sarana untuk mendapatkan

keyakinan bahwa pangusaha kena pajak (PKP) yang menerbitkan

Faktur Pajak yang dimintakan restitusi benar-benar ada, telah

dikukuhkan sebagai PKP, dan telah mempertanggungjawabkan

PPN tersebut sesuai dengan ketentuan. Oleh karena itu, permintaan

konfirmasi harus dilakukan bersamaan prosedur pemeriksaan

lainnya.

B. Intranet

1. Konsep Dasar Intranet

Intranet pada dasarnya adalah sama seperti internet yang

merupakan kumpulan webserver, intranet digunakan hanya untuk keperluan internal dari suatu organisasi. Dengan intranet pengguna

dapat terhubung secara online antar kantor.

Menurut Febrian dalam kamus komputer (2004:251), Intranet

merupakan sebuah organisasi yang dilengkapi dengan sebuah atau

beberapa web server untuk keperluan organisasi tersebut. Web server

digunakan untuk keperluan sehari-hari yang sifatnya internal seperti

menyimpan memo, data dan sebagainya.

Intranet menghubungkan antar kantor pusat dengan kantor cabang

melalui infrastructure jaringan publik menggunakan IP security (IP Sec) atau Generic Route Encrypter untuk memberikan keamanan pada

tunnel yang dipakai. Dengan menggabungkan service dari provider

seperti mekanisme quality eo service, management bandwith weighted fair queving (WFO) dan penggunaan committed access rate (CAR) akan memberikan penggunaan bandwith yang effisien dan troughput

yang bisa dipercaya.

Wikipidia Indonesia mendefinisikan intranet sebagai berikut:

An intranet is a private computer network that uses intranet protocols, network connectivity to securely share part of an organizations information or operations with it’s employees. Sometimes the term refers only to the most visible service, the internal website. The same concepts and technologies of the internet such as clients and servers running on the internet protocol suite are used to build an intranet. HTTP and other internet protocols are commonly used as well, FTP. There is often an attempt to use internet technologies to provide new interfare with corporate ‘legacy’ data and information systems.

Briefly, an intranet can be understood as “a private version of the internet”, or as a version of the internet confined to an organization. Menurut Budiyanto (1998, www.freserver.com) intranet adalah:

“…penerapan internal Web dan Web-Based applications untuk menyediakan fasilitas komunikasi dan sharing informasi di antara para

pegawai atau anggotanya, dan sebagainya… Inilah yang disebut

dengan intranet”.

Penulis menyimpulkan bahwa konsep dasar intranet merupakan

sarana yang berisikan sekumpulan webserver yang digunakan hanya untuk keperluan internal suatu organisasi.

2. Pengertian Intranet

Berdasarkan pernyataan tersebut di atas maka intranet DJP

merupakan privat version of the internet yang khusus digunakan untuk kepentingan internal organisasi DJP. Intranet DJP dilengkapi dengan

pengamanan akses masuk, yang hanya memungkinkan khusus pegawai

di lingkungan DJP yang dapat diakses data atau informasi yang ada

pada intranet DJP. Intranet DJP yang menghubungkan antara kantor

pusat dengan kantor cabang melalui infrastruktur jaringan publik,

menggunakan IP security (IP Sec) atau Generic Route Encrypter untuk memberikan keamanan pada tunnel yang dipakai.

3. Peran dan Keuntungan Menggunakan Intranet

Dengan menggunakan intranet DJP organisasi di lingkungan DJP

akan memperoleh beberapa keuntungan yaitu: peningkatan

produktivitas kerja pegawai, effisiensi waktu, kemudahan komunikasi,

manajemen operasi peningkatan kerjasama. Hal ini sesuai dengan

peran intranet menurut Wikipedia Indonesia yang menyebutkan

intranet sebagai berikut:

a. Work force productivity b. Time

c. Communication

d. Web publishing allow’s “cumbersome” corporate knowledge to be maintained and easing accessed troughout the company using hypermedia and Web technologies.

e. Business operations and management f. Coss-effective

g. Promote commen corporate culture h. Enhance Collaboration

Pada intinya intranet DJP memiliki peran memberikan informasi

kepada pegawai, membantu organisasi dan pegawai dalam

menyelesaikan pekerjaan. Hal ini sesuai dengan pernyataan Turban,

Rainer, Potter (2003:119) “The objective of intranet to serve the needs of organization, employees and to give employee a easy accses corporate information”.

Intranet DJP digunakan untuk mendukung berbagai peran dan

fungsi pelaksanaan tugas kantor di seluruh wilayah DJP. Dengan

adanya intranet DJP juga lebih memungkinkan DJP mengoptimalkan

kinerjanya, seperti dengan adanya konfirmasi PK-PM di intranet DJP,

pemeriksa tidak perlu lagi melakukan konfirmasi dengan

menggunakan surat menyurat di KPP yang menjadi lawan transaksi

WP yang sedang diperiksa. Dengan adanya intranet DJP, aplikasi

terbaru SPT: e-filling, e-registration, e-SPT, maupun MPN atau MP3 menjadi alternatif kemudahan bagi pegawai pajak untuk memantau

kepatuhan WP.

Sehingga intranet DJP mempunyai peran yang strategis yaitu

sebagai sumber informasi tentang wajib pajak di seluruh Indonesia,

infromasi tentang pembayaran pajak melalui MP3 atau MPN,

informasi tentang pelaksanaan sistem e-filling ataupun e-registration. Hal ini sesuai dengan pendapat Sadhani (2006): “Situs intranet

Direktorat Jenderal Pajak yang merupakan sarana komunikasi internal

Ditjen Pajak dan sekaligus pintu masuk menuju program aplikasi

PK-PM dan MP3. Program aplikasi PK-PK-PM yang berfungsi untuk

menyandingkan faktur pajak masukan PKP pembeli dengan faktur

pajak keluaran PKP penjual. Program aplikasi “kriteria seleksi”

sebagai sarana pemilihan pemeriksaan pajak berdasarkan tingkat

resiko. Program aplikasi monitoring pelaporan dan pembayaran pajak (MP3) yang berfungsi untuk memonitor dan mengawasi penerimaan

pajak secara online. Program aplikasi e-registration (e-reg), sistem pendaftaran WP (memperoleh NPWP) secara online. Program aplikasi

e-filling, sistem menyampaikan surat pemberitahuan pajak (SPT) melalui media elektronik. Sistem Informasi Geografis (SIG) yang telah

dilambangkan menjadi suatu “smart map” sehingga dapat memuat informasi rinci yang terkait dengan suatu nomor objek pajak (NOP).

Sehingga diharapkan dengan adanya intranet DJP, fiskus akan dengan

mudah untuk mendapatkan informasi tentang kondisi keseluruhan WP

yang akan dapat dengan mudah digunakan oleh fiskus untuk data

administrasi pemeriksaan dan kontrol”.

C. Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

1. Sejarah Perkembangan Sistem Informasi di Lingkungan DJP

Pengembangan TI Ditjen Pajak dimulai awal 90-an, yaitu dengan

penerapan NPCS yang berfungsi untuk mengawasi dan mengevaluasi

pembayaran pajak. Pada awal 1994, mulai diperkenalkan Sistem

Informasi Perpajakan (SIP) untuk menggantikan NPCS yang berfungsi

sebagai sarana pengawasan SPT sekaligus untuk mengawasi dan

mengevaluasi pembayaran pajak, serta dapat juga berperan sebagai

sarana pendukung pengambilan keputusan. Di bidang PBB

diperkenalkan Sistem Manajemen Informasi Objek Pajak (SISMIOP).

Pada tahun 2002, DJP mengimplementasikan penggunaan SAPT di

KPP WP Besar dan hal tersebut masih terus digunakan sampai saat ini

di KPP WP Besar. Selain itu, Ditjen Pajak juga menerapkan aplikasi

baru meliputi:

a. Situs Internet Ditjen Pajak (http://www.pajak.go.id) yang memuat

peraturan perpajakan dan informasi perpajakan.

b. Pengembangan knowledge base di beberapa kanwil yang berisi petunjuk praktis tentang beberapa permasalahan di bidang

perpajakan yang dapat dijadikan pedoman oleh fiskus dalam

menjawab pertanyaan dari wajib pajak.

c. Situs Intranet Direktorat Jenderal Pajak yang merupakan sarana

komunikasi internal Ditjen Pajak dan sekaligus pintu masuk

menuju program aplikasi PK-PM dan MP3.

d. Program aplikasi PK-PM yang berfungsi untuk menyandingkan

Faktur Pajak Masukan PKP Pembeli dengan Faktur Pajak Keluaran

PKP Penjual.

e. Program aplikasi ”kriteria seksi” sebagai sarana pemilihan

pemeriksaan pajak berdasarkan tingkat resiko.

f. Program Aplikasi Monitoring Pelaporan dan Pembayran Pajak

(MP3) yang berfungsi untuk memonitor dan mengawasi

penerimaan pajak secara online.

g. Program aplikasi e-registration (e-reg), sistem pendaftaran wajib pajak (memperoleh NPWP) secara online.

h. Program aplikasi e-filling, sistem menyampaikan Surat

Pemberitahuan Pajak (SPT) secara online. Program aplikasi e- SPT

yang merupakan sarana bagi wajib pajak untuk dapat

menyampaikan SPT melalui media elektronik.

i. Sistem Informasi Geografis (SIG) yang telah dikembangkan

menjadi suatu ”smart map” sehingga dapat memuat info rinci yang

terkait dengan suatu nomor objek pajak (NOP).

j. Program terbaru adalah pengembangan Sistem Informasi

Direktorat Jenderal Pajak (SIDJP) untuk menggantikan SIP. Sistem

ini dikembangkan hanya pada kantor yang telah menerapkan

administrasi modern.

2.Pengertian Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

Menurut Idrus (2008) Sistem Informasi Direktorat Jenderal Pajak

(SIDJP) didefinisikan sebagai suatu sistem informasi yang terpadu di

dalam suatu jaringan kerja dengan menggunakan perangkat lunak dan

perangkat keras komputer sebagai pengolah data, hak dan kewajiban

perpajakan menjadi informasi yang bermanfaat untuk mengambil

keputusan dalam rangka melaksanakan undang-undang perpajakan.

Dalam pengembangannya implementasi SIDJP terbagi menjadi

beberapa sub sistem, beberapa diantaranya adalah: Sistem Informasi

Perpajakan (SIP), Sistem Administrasi Perpajakan Terpadu (SAPT), e-registration, e-payment, dan e-filling.

a. Sistem Informasi Perpajakan (SIP)

SIP adalah sistem informasi dalam administrasi perpajakan di

lingkungan kantor DJP dengan menggunakan perangkat lunak dan

perangkat keras yang dihubungkan dalam suatu jaringan kerja

lokal.

Dari beberapa sub sistem yang ada, SIP merupakan sub sistem

yang pertama kali dikembangkan. Proses pengelolaan data dalam

SIP didasari pada pembagian fungsi untuk masing-masing

pekerjaan tertentu, yang tidak semata-mata berdasarkan pada

pembagian seksi-seksi di KPP.

b. Sistem Administrasi Perpajakan Terpadu (SAPT)

Penerapan Sistem Administrasi Perpajakan Terpadu

(SAPT) dilatarbelakangi oleh pembentukan kantor Wajib Pajak

Besar (Large Tax Payer Office-LTO), dimana struktur organisasi dan fungsi yang dimiliki berbeda dengan KPP umumnya.

Perubahan struktur organisasi dan fungsi tersebut menuntut

perubahan dalam proses administrasi dan pengolahan informasi

perpajakan. Karakteristik utama dalam SAPT adalah diterapkannya

metode aliran kerja (work flow) dan manajemen kasus (case management)

Konsep dari work flow adalah otomasi sebagian atau

seluruh bagian proses dimana dokumen dan informasi mengalir

melewati masing-masing model (manusia, aplikasi, dan mesin)

sesuai dengan prosedur atau aturan yang telah ditentukan.

c. E-Registration

Sistem pendaftaran wajib pajak secara online adalah sistem

aplikasi sebagai bagian dari sistem informasi perpajakan

dilingkungan DJP dengan berbasis perangkat keras dan perangkat

lunak yang dihubungkan oleh perangkat komunikasi data yang

digunakan untuk mengelola proses pendaftaran wajib pajak.

Sistem ini terbagi dua bagian, yaitu sistem yang

dipergunakan oleh wajib pajak yang berfungsi sebagai sarana

pendaftaran wajib pajak secara online dan sistem yang

dipergunakan oleh petugas pajak yang berfungsi untuk memproses

pendaftaran wajib pajak.

d. E-Filing/e-SPT

E-filing disebut juga dengan e-SPT adalah suatu layanan yang disediakan oleh DJP agar wajib pajak dapat menyampaikan

suatu pemberitahuan (SPT) pajak beserta lampirannya dengan

sistem online dan real time melalui sebuah perusahaan penyedia jasa aplikasi (ASP) yaitu pajakku.com dengan menggunakan jalur internet.

Dengan cara e-filing ini maka pelaporan pajak dapat dilakukan dengan cepat, mudah dan aman. Setiap SPT pajak yang

dikirimkan akan di encrypted sehingga terjamin kerahasiaannya. Pihak-pihak yang tidak berkepentingan tidak akan dapat

mengetahui isi dari SPT pajak tersebut.

Tujuan utama layanan pelaporan pajak secara e-filing ini adalah:

1) Membantu para wajib pajak untuk menyediakan fasilitas

pelaporan SPT secara elektronik (via internet) kepada wajib

pajak, sehingga wajib pajak orang pribadi dapat melakukannya

dari lokasi kantornya atau tempat usahanya. Hal ini akan dapat

membantu memangkas biaya dan waktu yang dibutuhkan oleh

wajib pajak untuk mempersiapkan, memproses, dan

melaporkan SPT ke kantor pajak secara benar dan tepat waktu.

2) Memberikan dorongan kepada Kantor Pelayanan Pajak dalam

hal percepatan penerimaan pelaporan SPT dan perampingan

kegiatan administrasi, pendataan (juga akurasi data), distribusi

dan pengarsipan laporan SPT.

e. E-Payment

E-Payment adalah sistem pembayaran pajak secara online yang disebut juga dengan MP3 (Monitoring Pelaporan Pembayaran

Pajak), adalah suatu sistem yang menyederhanakan dan

mengurangi pekerjaan manual penatausahaan Surat Setoran Pajak

(SSP) dan menyerahkan sebagian besar detail pekerjaan yang rumit

ke sistem komputer untuk diproses secara otomatis. Tujuan

utamanya adalah meningkatkan pelayanan kepada wajib pajak

dengan memberikan kemudahan dalam meelakukan penyetoran

dan pelaporan pajak. Tujuan yang tidak kalah pentingnya untuk

dicapai adalah keadaan tertib administrasi, menghemat waktu dan

tenaga kerja dalam pengolahan SSP, dan memudahkan aparat pajak

dengan waktu dan tenaga kerja seminimal mungkin.

D. Review Penelitian Sebelumnya

Penelitian ini merupakan lanjutan dari penelitian sebelumnya,

adapun penelitian sebelumnya ini telah dilakukan oleh Idrus (2008) dengan

judul “Analisis pengaruh pengelolaan SSP berdasarkan sistem monitoring

pelaporan pembayaran pajak (MP3) terhadap optimalisasi penerimaan”, dan

hasil dari penelitian tersebut menjelaskan bahwa hubungan antara

penegelolaan SSP dengan sistem MP3 adalah signifikan serta dengan

pengelolaan SSP berdasarkan sistem MP3 mampu meningkatkan peneriman

pajak. Adapun perbedaan dengan penelitian ini dari penelitian sebelumnya

adalah bahwa penelitian ini mengganti variabel SSP dengan intranet yang

berdasarkan Sistem Informasi Direktorat Jenderal (SIDJP) serta

menggunakan sampel sebelum diberlakukannya sistem intranet yaitu pada

tahun 1999 dan 2000 serta sampel sesudah diberlakukannya penggunaan

intranet pada tahun 2008 dan 2009.

E. Penerimaan Pajak

Pada penelitian ini penerimaan pajak berasal dari penerimaan non migas

untuk semua jenis pajak di KPP Pratama Serpong. Penerimaan non migas

terdiri dari:

1. Pajak Penghasilan

2. Pajak Pertambahan Nilai

3. Bea Masuk

4. Cukai

5. Pajak Ekspor

6. Pajak Bumi dan Bangunan

7. Pajak lainnya

8. Penerimaan Bukan Pajak

9. Laba Bersih Minyak

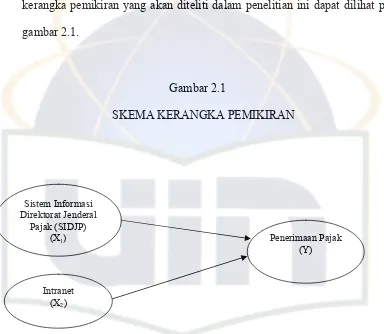

F. Kerangka Pemikiran

Untuk membantu dan mempermudah dalam pembacaan dan pembahasan

skripsi hingga proses pengujian dilakukan dengan metode analisis deskriptif

dan uji statistik. Berdasarkan kerangka teoritis dari pemaparan di atas maka

[image:50.595.109.493.226.560.2]kerangka pemikiran yang akan diteliti dalam penelitian ini dapat dilihat pada

gambar 2.1.

Gambar 2.1

SKEMA KERANGKA PEMIKIRAN

Intranet (X2) Sistem Informasi Direktorat Jenderal

Pajak (SIDJP)

(X1) Penerimaan Pajak

(Y)

G. Perumusan Hipotesis

Kerangka pemikiran merupakan gambaran penelitian yang dilakukan.

Oleh karena itu berdasarkan kerangka penelitian di atas serta agar sesuai

dengan tujuan penelitian yakni menjawab pertanyaan penelitian, maka

hipotesis yang diajukan dalam penelitian ini adalah:

Hipotesis dalam penelitian ini adalah sebagai berikut:

Ho: µ1= µ2

Kedua rata-rata populasi adalah identik (rata-rata populasi pengunaan

sebelum dan sesudah intranet adalah sama/tidak berbeda secara nyata).

H1: µ1 ≠ µ2

Kedua rata-rata populasi adalah tidak identik (rata-rata populasi

pengunaan sebelum dan sesudah intranet adalah berbeda secara nyata).

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pada penelitian ini hanya mencakup dalam bidang analisis

perpajakan. Mengumpulkan data-data penerimaan pajak penghasilan

dalam laporan keuangan yang disajikan oleh kantor pelayanan pajak.

Penelitian ini menganalisa perbandingan sebelum dan sesudah penggunaan

intranet berdasarkan Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

terhadap penerimaan pajak. Objek penelitian ini yaitu pada KPP Pratama

Serpong yang beralamat pada jalan Raya Serpong Sektor VIII Blok 405

no.4 Bumi Serpong Damai Tangerang. Dalam penelitian ini menggunakan

variabel terikat dan variabel bebas yaitu:

1. Variabel Terikat (Y)

Variabel yang dipengaruhi oleh variabel bebas. Dalam hal ini

Penerimaan Pajak.

2. Variabel Bebas (X)

Variabel yang diduga berpengaruh terhadap variabel terikat, yaitu

Intranet.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan pada penelitian ini

adalah convenience sampling yaitu pengambilan sampel secara nyaman (convenience sampling) dilakukan dengan memilih sampel bebas sekehendak perisetnya (Jogiyanto, 2004:79).

C. Metode Pengumpulan Data

1. Studi lapangan (Field Research), yaitu yang dilakukan dalam masa pengamatan lapangan dengan mengumpulkan berbagai informasi dan

data yang diperlukan berhubungan dengan pembahasan skripsi ini dan

bertujuan untuk mendapatkan gambaran riil di lapangan.

2. Studi pustaka (Library Research), yaitu mendapatkan data dan informasi yang diperlukan selama dalam penulisan skripsi ini yang

berasal dari literatur terkait dan dapat dijadikan pemikiran, yang

kesemuanya terkait dengan penulisan skripsi ini lebih lanjut.

D. Metode Analisis Data 1. Deskriptif Kuantitatif

Setelah data terkumpul, langkah selanjutnya ialah menganalisis

data berdasarkan metode penelitian yang sesuai untuk digunakan.

Analisis deskriptif yang dilakukan dengan cara menyajikan data,

menganalisis dan menginterpretasikan.

Dalam penelitian ini akan digunakan juga metode kuantitatif

sebagai cara dalam membantu menganalisis data kualitatif atau sebagai

penguat dalam melakukan analisis data. Metode kuantitatif ini digunakan

terhadap data berupa informasi uraian dalam bentuk bahasa yang

kemudian dikaitkan dengan data lainnya untuk mendapatkan suatu

kejelasan terhadap suatu kebenaran sehingga memperoleh gambaran

baru atau memperkuat gambaran yang sudah ada. Data-data yang

diperoleh melalui metode yang digunakan ini kemudian digunakan

secara sistematis.

2. Uji Statistik a. Uji Beda t-Test

Menurut Singgih Santoso (2005, 101) Uji beda t-test digunakan

untuk menentukan apakah dua sampel yang tidak berhubungan

memiliki nilai rata-rata yang berbeda. Uji beda t-test dilakukan

dengan cara membandingkan perbedaan antara dua nilai rata-rata

dengan standar error dari perbedaan rata-rata dua sampel atau secara

rumus dapat ditulis sebagai berikut:

t = Rata-rata sampel pertama – rata-rata sampel kedua standar error perbedaan rata-rata kedua sampel

Standar error perbedaan dalam nilai rata-rata terdistribusi secara

normal. Jadi tujuan uji t-test adalah membandingkan rata-rata dua

grup yang tidak berhubungan satu dengan yang lain. Apakah kedua

grup tersebut mempunyai nilai rata-rata yang sama ataukah tidak

sama secara signifikan.

Hipotesis:

Ho: µ1= µ2

Kedua rata-rata populasi adalah identik (rata-rata populasi

pengunaan sebelum dan sesudah intranet adalah sama/ tidak

berbeda secara nyata)

H1: µ1≠ µ2

Kedua rata-rata populasi adalah tidak identik (rata-rata

populasi pengunaan sebelum dan sesudah intranet adalah

berbeda secara nyata)

Jika Statistik Hitung (angka t output) > Statistik Tabel (tabel t)

maka Ho ditolak.

Jika Statistik Hitung (angka t output) < Statistik Tabel (tabel t)

maka Ho diterima.

E. Operasional Variabel Penelitian

1. Intranet: merupakan sebuah organisasi yang dilengkapi dengan sebuah

atau beberapa web server untuk keperluan organisasi tersebut. Intranet juga merupakan variabel independen, variabel tersebut diukur dengan

melihat seberapa besar perolehan SSP yang disetorkan oleh wajib

pajak di tiap tahunnya pada KPP Pratama Serpong.

2. Penerimaan Pajak: berasal dari penerimaan non migas untuk semua

jenis pajak di KPP Pratama Serpong. Penerimaan pajak merupakan

variabel dependen, variabel ini diukur dengan menggunakan indikator

jumlah penerimaan pajak yaitu: Pajak Penghasilan, Pajak Pertambahan

Nilai, Bea Masuk, Cukai, Pajak Ekspor, Pajak Bumi dan Bangunan,

Pajak lainnya, Penerimaan Bukan Pajak, Laba Bersih Minyak setiap

bulan Januari s/d Desember tahun 1999 & 2000 sebelum menggunakan

sistem intranet dan setiap bulan Januari s/d Desember tahun 2008 &

2009 sesudah menggunakan sistem intranet dalam bentuk satuan

rupiah.

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Kantor Pelayanan Pajak Pratama Serpong

KPP Pratama Serpong adalah salah satu dari beberapa Kantor

Pelayanan Pajak yang ada di wilayah DJP Banten. KPP Pratama Serpong

yang dahulu bernama KPP Serpong yang berdiri tahun 1994, KPP ini

beralamat Jalan Raya Serpong Sektor VIII Blok 405 No.4 BSD Tangerang

dan bersebelahan dengan Kantor Samsat Serpong. Berdasarkan Peraturan

Menteri Keuangan Republik Indonesia Nomor: 55/MK.01/2007 tanggal 31

Mei 2007 tentang Perubahan atas Peraturan Menteri Keuangan Nomor:

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak yang bertujuan untuk menerapkan struktur

organisasi baru guna mendukung dan meningkatkan efektifitas dan

efisiensi sistem administrasi perpajakan. Implementasi dari proses ini

dilakukan dengan memodernisasi Kantor Wilayah DJP Banten dan

mendirikan Kantor Pelayanan Pajak modern dengan nama Kantor

Pelayanan Pajak Pratama Serpong.

2. Visi dan Misi Kantor Pelayanan Pajak Pratama Serpong

Visi dan Misi yang terdapat pada KPP Pratama Serpong guna

mencapai target Penerimaan Pajak:

a.Visi KPP Pratama Serpong

Menjadi Model Pelayanan Prima yang mendorong kepatuhan

masyarakat Wajib Pajak yang akan menciptakan keberhasilan dalam

menghimpun penerimaan negara dari sektor pajak.

b.Misi Fiskal KPP Pratama Serpong

Mengamankan rencana penerimaan pajak dengan Efektifitas dan

Efesiensi Tinggi di Wilayah Serpong.

c.Misi Kelembagaan KPP Pratama Serpong

Meningkatkan kinerja berkelanjutan dalam rangka Teknokrasi

Perpajakan dan Optimalisasi Pelayanan Publik.

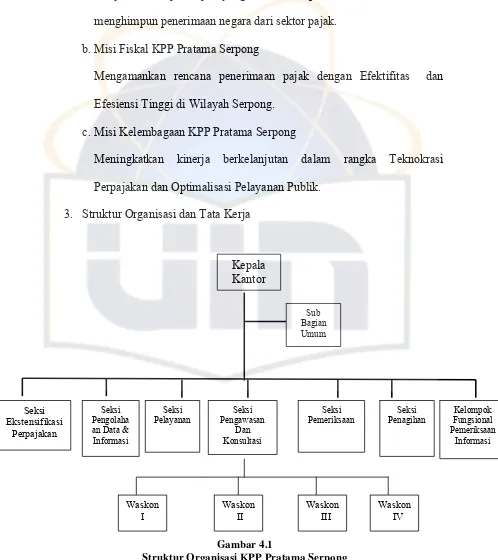

3. Struktur Organisasi dan Tata Kerja

[image:58.595.67.565.182.742.2]Kepala Kantor Seksi Ekstensifikasi Perpajakan Kelompok Fungsional Pemeriksaan Informasi Seksi Penagihan Seksi Pemeriksaan Seksi Pengawasan Dan Konsultasi Seksi Pelayanan Seksi Pengolaha an Data & Informasi Sub Bagian Umum a. Waskon IV Waskon III Waskon II Waskon I Gambar 4.1

Struktur Organisasi KPP Pratama Serpong

a. Sub Bagian Umum

Menjalankan segala kegiatan yang berkaitan dengan kepegawaian,

keuangan, tata usaha dan rumah tangga.

b. Bidang Pengolahan Data dan Informasi

Melaksanakan pengumpulan, pencarian dan pengolahan data,

pengamatan potensi perpajakan, penyajian informasi perpajakan,

perekaman dokumen perpajakan, pelayanan dukungan teknis

komputer, pemantauan aplikasi e-SPT dan e-Filling serta penyiapan laporan kinerja.

c. Seksi Pelayanan

Melakukan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi wajib pajak,

pelaksanaan ekstensifikasi serta melakukan kerjasama-kerjasama

perpajakan.

d. Seksi Pengawasan dan Konsultasi

Seksi pengawasan dan konsultasi terbagi menjadi 4 (empat ) bidang

atau disebut waskon (Pengawasan dan Konsultasi) untuk mengawasi

kinerja karyawan. Seksi Pengawasan dan Konsultasi mempunyai tugas

melakukan pengawasan kepatuhan wajib pajak, bimbingan atau

himbauan kepada wajib pajak dan konsultasi teknis perpajakan,

penyusunan profil wajib pajak, analisis kinerja wajib pajak, melakukan

rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi,

usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Buni

dan Bangunan serta Bea Perolehan atas Tanah dan/atau Bangunan dan

melakukan evaluasi hasil banding.

e. Seksi Pemeriksaan

Menyusun rencana pemeriksaan, pengawasan pelaksanaan aturan

pemeriksaan, menerbitkan dan meyalurkan Surat Perintah Pemeriksaan

Pajak, serta administrasi pemeriksaan perpajakan lainnya.

f. Seksi Penagihan

Melakukan urusan penatausahaan piutang pajak penundaan dan

angsuran tunggakan pajak, penagihan aktif, usulan penghapusan

piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

g. Kelompok Jabatan Fungsional

Melakukan pemeriksaan pajak, yang meliputi:

1) Pemeriksaan lengkap

2) Pemeriksaan sederhana

3) Pemeriksaan dalam rangka penagihan

h. Seksi Ekstensifikasi

Menerima Pendaftaran Pajak Bumi dan Bangunan, Menerima

Pembayaran Pajak Bumi dan Bangunan, Melakukan Penerbitan SPPT

Bangunan, Melakukan Penerbitan SBB terkait Waris, Lelang dan

Hibah, Melakukan penggambaran lokasi Objek Pajak dengan

menggunakan SIG, Melakukan Pelayanan lainnya seperti Mutasi,

Pembetulan dan Pembatalan Objek Pajak, Melakukan verifikasi

lapangan jika diperlukan, Menerima Berkas terkait PBB dan BPHTB

dari Bidang pelayanan dan memberikan hasilnya pada bidang PDI

berupa berkas mutasi, pendaftaran, pembetulan, pembatalan, SSB,

Berita Acara dan Surat Tugas.

Dalam pelaksanaan operasionalnya, Kantor Pelayanan Pajak

[image:61.595.113.511.183.744.2]Pratama Serpong didukung oleh sumber daya manusia sebagaimana

tabel berikut ini:

Tabel 4.1

Data Pegawai di KPP Pratama Serpong No Unit Kerja Jumlah

Pegawai Gol I Gol II Gol III Gol IV

1 Kepala Kantor 1 - - - 1

2

Seksi Subbagian

Umum

11 - 7 4 -

3 Seksi Pedanil 13 - 9 4 -

4 Seksi DAI 7 - 3 4 -

5 Seksi

Penetapan 7 - 2 5 -

6 Seksi

Penerimaan 5 - 2 3 -

7 Seksi

Penagihan 7 - 3 4 -

8

Seksi Keberatan dan

Pengurangan

5 - 2 3 -

9 Jabatan

Fungsional 2 - - 2 -

Jumlah 58 - 28 29 1

Sumber: Seksi Subbagian Umum KPP Pratama Serpong

Tugas Kantor Pelayanan Pajak Pratama serpong adalah salah satu

unit organisasi pelaksana fungsi Direktorat Jendaral Pajak yang dalam

pelaksanaan tugasnya di bawah Kantor Wilayah DJP Banten yang

melaksanakan sebagian tugas pokok di bidang administrasi penerimaan

negara dari sektor pajak dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku untuk wilayah kerja.

Tabel 4.2

Wilayah Kerja KPP Pratama Serpong

NO KECAMATAN KELURAHAN

1 SERPONG

1. Ciater

2. Rawa Buntu

3. Cilenggang

4. Lengkong Gudang Timur

5. Mekar Wangi

6. Buaran

7. Lengkong Gudang

8. Pakulonan

9. Pakualam

10. Jelupang

11. Lengkong Wetan

12. Rawa Mekar Jaya

13. Lengkong Karya

14. Serpong

15. Pondok Jagung

2 PAMULANG

1. Pondok Cabe Ilir

2. Benda Baru

3. Pondok Benda

4. Bambu Apus

5. Pondok Cabe Udik

6. Kedaung

3 PONDOK AREN

1. Pondok Aren

2. Jurang Mangu Timur

3. Perigi Baru

4. Pondok Kacang Barat

5. Pondok Karya

6. Pondok Betung

7. Pondok Kacang Timur

8. Perigi

9. Jurang Mangu Barat

10. Pondok Pucung

11. Pondok Jaya

4 CIPUTAT

1. Cipayung

2. Ciputat

3. Sarua

4. Pondok Ranji

5. Jombang

6. Sawah Baru

7. Sawah

8. Cempaka Putih

9. Rempoa

10. Pisangan

11. Sarua Indah

12. Cirendeu

13. Rengas

Sumber: Seksi Subbagian Umum KPP Pratama Serpong