Bab 1. Manajer dan Manajemen Akuntansi

- Financial Accounting, Management Accounting, and Cost Accounting

Akuntansi Keuangan: Melaporkan posisi keuangan organisasi kepada pihak eksternal (tujuan)

Pihak eksternal (pemakai utama)

Berorientasi masa lalu (laporan kinerja tahun x disiapkan pada tahun setelahnya) (fokus dan penekanan)

Melaporkan kejadian-kejadian ekonomi yang juga mempengaruhi kompensasi manajer (implikasi perilaku)

Akuntansi Manajemen: Membantu manajer mengambil keputusan untuk memnuhi tujuan organisasi (tujuan)

Manajer organisasi (pemakai utama)

Berorientasi masa depan (anggaran untuk tahun x disiapkan pada tahun sebelumnya) (fokus dan penekanan)

Dirancang untuk mempengaruhi perilaku manajer dan karyawan lainnya (implikasi perilaku)

Akuntansi Biaya: informasi yang dibutuhkan untuk akuntansi keuangan dan akuntansi manajemen yang di dalamnya terkait dengan biaya perolehan atau penggunaan sumberdaya dalam suatu organisasi

- Strategic Decision and The Management Accountant

Strategi merupakan kiat-kiat yang dianggap tepat oleh manajer perusahaan dengan pertimbangan dari akuntan manajemen untuk menghadapi persaingan dan memanfaatkan peluang-peluang yang ada.

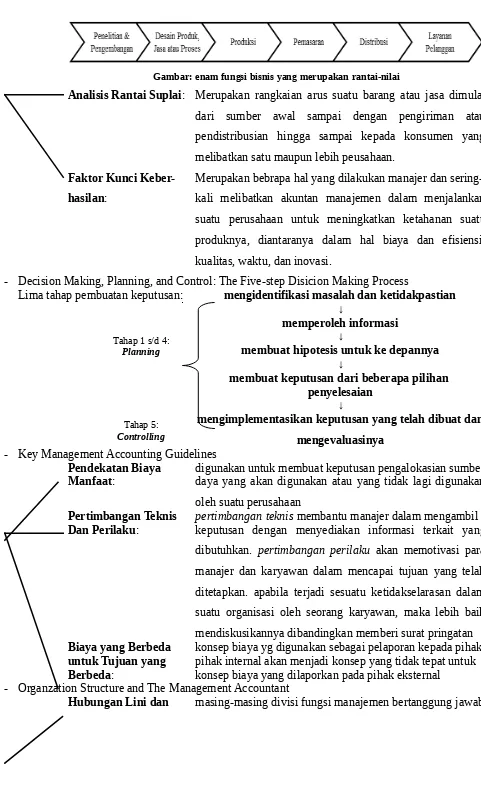

- Value Chain and Supply Chain Analysis and Key Success Factors

Analisis Rantai Nilai: merupakan rangkaian fungsi bisnis suatu perusahaan yang tidak keseluruhan fungsi tersebut dijalankan secara berurutan oleh manajer. Namun, pemeriksaan biaya dilakukan oleh akuntan manajemen pada setiap fungsi rantai nilai.

Gambar: enam fungsi bisnis yang merupakan rantai-nilai

Analisis Rantai Suplai: Merupakan rangkaian arus suatu barang atau jasa dimulai dari sumber awal sampai dengan pengiriman atau pendistribusian hingga sampai kepada konsumen yang melibatkan satu maupun lebih peusahaan.

Faktor Kunci Keber- Merupakan bebrapa hal yang dilakukan manajer dan sering-hasilan: kali melibatkan akuntan manajemen dalam menjalankan

suatu perusahaan untuk meningkatkan ketahanan suatu produknya, diantaranya dalam hal biaya dan efisiensi, kualitas, waktu, dan inovasi.

- Decision Making, Planning, and Control: The Five-step Disicion Making Process

Lima tahap pembuatan keputusan: mengidentifikasi masalah dan ketidakpastian ↓

memperoleh informasi ↓

membuat hipotesis untuk ke depannya ↓

membuat keputusan dari beberapa pilihan penyelesaian

↓

mengimplementasikan keputusan yang telah dibuat dan mengevaluasinya

- Key Management Accounting Guidelines

Pendekatan Biaya digunakan untuk membuat keputusan pengalokasian sumber Manfaat: daya yang akan digunakan atau yang tidak lagi digunakan

oleh suatu perusahaan

Pertimbangan Teknis pertimbangan teknis membantu manajer dalam mengambil Dan Perilaku: keputusan dengan menyediakan informasi terkait yang

dibutuhkan. pertimbangan perilaku akan memotivasi para manajer dan karyawan dalam mencapai tujuan yang telah ditetapkan. apabila terjadi sesuatu ketidakselarasan dalam suatu organisasi oleh seorang karyawan, maka lebih baik mendiskusikannya dibandingkan memberi surat pringatan Biaya yang Berbeda konsep biaya yg digunakan sebagai pelaporan kepada pihak untuk Tujuan yang pihak internal akan menjadi konsep yang tidak tepat untuk Berbeda: konsep biaya yang dilaporkan pada pihak eksternal

- Organzation Structure and The Management Accountant

Hubungan Lini dan masing-masing divisi fungsi manajemen bertanggung jawab

Tahap 1 s/d 4:

Planning

Tahap 5:

Staff: untuk mencapai tujuan organisasi dan manajemen staff-lah yang bertugas sebagai pemberi nasihat dan penyedia bantuan bagi manajemen lini

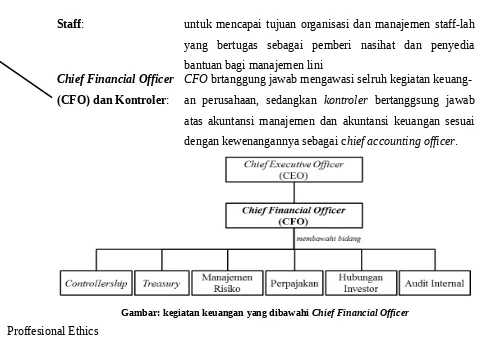

Chief Financial Officer CFO brtanggung jawab mengawasi selruh kegiatan keuang-(CFO) dan Kontroler: an perusahaan, sedangkan kontroler bertanggsung jawab

[image:3.595.64.542.40.384.2]atas akuntansi manajemen dan akuntansi keuangan sesuai dengan kewenangannya sebagai chief accounting officer.

Gambar: kegiatan keuangan yang dibawahi Chief Financial Officer - Proffesional Ethics