ANALISIS HUKUM TERHADAP INVESTOR INSTITUSIONAL

SEBAGAI SALAH SATU PENENTUAN FAKTA MATERIL

DALAM PRINSIP KETERBUKAAN DI PASAR MODAL

TESIS

OLEH

EFENDI TAMBUNAN 097005080/ HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS HUKUM TERHADAP INVESTOR INSTITUSIONAL

SEBAGAI SALAH SATU PENENTUAN FAKTA MATERIL

DALAM PRINSIP KETERBUKAAN DI PASAR MODAL

TESIS

Diajukan Untuk Memperoleh Gelar Magister Hukum Dalam Program Studi Ilmu Hukum Fakultas Hukum

Universitas Sumatera Utara

Oleh

EFENDI TAMBUNAN

097005080/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

JUDUL TESIS : ANALISIS HUKUM TERHADAPINVESTOR INSTITUSIONAL SEBAGAI SALAHSATU

PENENTUAN FAKTA MATERIL DALAM PRINSIP KETERBUKAAN DI PASAR MODAL

NAMA : EFENDI TAMBUNAN

NIM : 097005080

PROGRAM STUDI : ILMU HUKUM

Menyetujui Komisi Pembimbing

(

Ketua

Prof. Dr. Bismar Nasution.,SH.,MH)

(Prof. Dr. Sunarmi.,SH.,M.Hum) ( Anggota Anggota

Dr. Mahmul Siregar,SH.,M. Hum)

Ketua Program Studi Dekan

Telah Diuji Pada

Tanggal : 5 Februari 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution.,SH.,MH

Anggota : 1. Prof. Dr. Sunarmi.,SH.,M. Hum

: 2. Dr. Mahmul Siregar.,SH.,M. Hum

: 3. Prof. Dr. Suhaidi.,SH.,MH

(LEMBAR PENGESAHAN)

JUDUL TESIS : ANALISIS HUKUM TERHADAP INVESTOR

INSTITUSIONAL SEBAGAI SALAH SATU PENENTU FAKTA MATERIL DALAM PRINSIP KETERBUKAAN DI PASAR MODAL

NAMA : EFENDI TAMBUNAN

N.I.M. : 097005080

PROGRAM STUDI : ILMU HUKUM

MENYETUJUI KOMISI PEMBIMBING

Ketua

Prof. Dr. Bismar Nasution, SH, MH

Prof. Dr. Sunarmi, SH, M.Hum Dr. Mahmul Siregar, SH, M.Hum Anggota Anggota

Ketua Program Studi Magister Ilmu Hukum Dekan Fakultas Hukum

ABSTRAK

Pasar modal (capital market) merupakan salah satu bagian dari pasar keuangan (financial market), di samping pasar uang (money market) yang sangat penting peranannya bagi pembangunan nasional pada umumnya, khususnya bagi pengembangan dunia usaha sebagai salah satu alternatif sumber pembiayaan eksternal oleh perusahaan.

Di lain pihak, dari sisi pemodal (investor), pasar modal sebagai salah satu sarana investasi dapat bermanfaat untuk menyalurkan dananya ke pelbagai sektor produktif dalam rangka meningkatkan nilai tambah terhadap dana yang dimilikinya.

Berdasarkan pengalaman di masa lalu, pasar modal ibarat lazimnya suatu pasar selalu akan mengalami pasang surut, yang ditunjukkan dengan tanda-tanda

bullish atau bearish, dimana kedua keadaan ini dipengaruhi oleh faktor-faktor internal suatu perusahaan maupun faktor-faktor eksternal. Faktor-faktor itu disebut juga sebagai informasi atau fakta-fakta material.

Ada tiga prinsip yang harus ditaati di dalam pasar modal yaitu disclosure

(keterbukaan), fairness (kejujuran/keadilan), investor protection (perlindungan terhadap investor) .

Penelitian yang digunakan bersifat yuridis normatif yaitu penelitian yang mengacu pada teori-teori, doktrin-doktrin, norma-norma, asas-asas, kaidah yang berkaitan dengan penentuan fakta material berdasarkan adanya transaksi yang dilakukan oleh investor berdasarkan prinsip keterbukaan di pasar modal. Sedangkan sifat penelitian adalah deskriptif analitis yaitu menggambarkan, menguraikan fakta-fakta material dikaitkan dengan teori, doktrin, norma, asas-asas yang terdapat di dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM)

Hasil penelitian mengarah kepada kesimpulan bahwa informasi atau fakta material menurut UUPM ada dua bentuk. Pertama, informasi atau fakta penting dan relevan mengenai peristiwa, kejadian. Kedua, fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, calon pemodal, atau pihak lain yang berkepentingan atas informasi atau fakta tersebut. Kesimpulan lainya adalah informasi tentang masuknya investor institusional bertransaksi di pasar modal merupakan suatu fakta material, karena dapat mempengaruhi harga (yang tercermin dalam naik turunnya Index Harga Saham Gabungan / IHSG ), dan juga mempengaruhi para investor lain untuk bertransaksi. Dalam hubungannya dengan pelaksanaan prinsip keterbukaan, maka transaksi yang dilakukan oleh investor institusional tersebut harus tercantum dalam data-data transaksi pada hari itu di bursa efek.

ABSTRACT

Capital market is one part of the financial market, in addition to the money market that are important for national development in general , especially for the development of the business as an alternative source of external financing by company .

On the other hand , from the investors , the capital market as a means of investment can be beneficial to channel funds to the various productive sectors in order to increase the added value of its own funds .

Based on past experience , the stock market is like a market typically will always have ups and downs , as indicated by the signs of bullish or bearish , which is influenced by both the state of the internal factors of a company or external factors . These factors are also referred to as the information or material facts .

There are three principles that must be adhered to in the capital market , namely disclosure ( transparency ) , fairness ( honesty ) , investors protection.

The study used normative juridical research that refers to the theories , doctrines , norms , principles , rules relating to the determination of the existence of material facts based on transactions made by investors based on the principle of transparency in the capital market . While the research is descriptive analytical properties that describe , outlines the material facts related to the theory , doctrine , norms , principles contained in Law No. 8 of 1995 on Capital Market ( Capital Market Law )

The results of the study led to the conclusion that material information under the Capital Market Law , there are two forms . First , information or important and relevant facts regarding the events , occurrences . Second , the fact that can affect the price of securities on the stock exchange and or decisions of investors , prospective investors , or other interested parties over such information . Other conclusion is information about the entry of institutional investors to trade in the stock market is a material fact , because it can affect the price ( which is reflected in the rise and fall of Composite Index / JCI ) , and also affects other investors to trade . In conjunction with the implementation of the principle of transparency , the transactions by institutional investors should be listed in the data transaction on that day on the stock exchange .

DAFTAR RIWAYAT HIDUP

Penulis, lahir di Pematang Siantar pada tahun 1958. Menikah dengan

Masdalena Butar-butar, dikaruniai Tuhan tiga anak, dua laki-laki dan satu perempuan

yaitu Albert, Yohanes, Teresa.

RIWAYAT PENDIDIKAN :

Pendidikan Formal

1. SD Nasrani Pematang Siantar, tahun 1966 - 1972 :

2. SMP Negeri III, Pematang Siantar, tahun 1973 - 1975

3. SMA Negeri I, Bandung, tahun 1976 - 1979

4. Institut Tekonologi Bandung (ITB) Fakutas Teknik Jurusan Arsitektur

tahun 1980 – 1985 , Tidak Tamat

5. Universitas Terbuka, Fakultas Ekonomi, Jurusan Ekonomi dan Studi

Pembangunan, 1985-1990

6. Universitas Sumatera Utara, Pasca Sarjana Program Studi Magister

Manajemen, tahun 2003 – 2006

7. Universitas Pembangunan Pancabudi Medan, Fakultas Hukum, 2005-2007

01.Kursus Pembukuan,Bon A&B, Akuntansi Dasar, di Pouw’s College Bandung,

Pendidikan Nonformal

02.Kursus Bahasa Perancis di Pusat Kebudayaan Perancis Jakarta, 1988-1990

03.Kursus Jurnalist, di Pusat Pendidikan dan Latihan Kewartawanan,Jkt,1989

04.Kursus Dasar-dasar Perbankan di Yayasan Pancaran Hidup,Jkt, Thn 1990

05.Pendidikan Analisa Kredit di Lembaga Pengembangan Perbankan Indonesia

Jakarta, tahun 1991.

07.Training Commercial Lending, di Bank Central Asia, Jakarta, Tahun 1992

08.Training Akuntansi Untuk Eksekutif, di Bank Central Asia, Jakarta Tahun 1992

09.Stocks and Derivatives Workshop, Institutes of Option, Jakarta, Tahun 2007

10.Pendidikan Khusus Profesi Advokat (Ikadin Medan-PERADI Jkt), Tahun 2007

11.Pelatihan KURATOR di Asosiasi Kurator dan Pengurus Indonesia,Jkt,Th 2009

12.Pelatihan Pasar Modal Level Basic I dan Basic II, Medan, tahun2012

13.Pelatihan Pasar Modal Level II, Medan , tahun 2013

14.Seminar Road Show Go Public Flag Carrier GARUDA, tahun 2011

Riwayat Pekerjaan

1. Analis Kredit di PT.Bank Central Asia, Jakarta , Tahun 1990 – 1994 :

2. Office Manager di PT. Tahta Medan, Jakarta, Tahun 1994 – 1999

3. Anggota Dewan Perwakilan Rakyat Daerah (DPRD) Provinsi Sumatera

Utara Tahun 1999 – 2004

4. Direktur Law Firm Perisai Keadilan (Advokat/Konsultan Hukum),2005 – sekarang

(memperoleh sertifikat dan lisensi / ijin sebagai KURATOR dan PENGURUS

KATA PENGANTAR

Pertama-tama penulis mengucapkan puji, syukur, dan terima kasih kepada

Tuhan Yang Maha Esa , Yesus Kristus, yang memberikan hikmat-Nya sehingga tesis

ini dapat selesai.

Tesis ini merupakan tugas akhir untuk menyelesaikan program studi di

Sekolah Pasca Sarjana, Program Studi Magister Ilmu Hukum, Universitas Sumatera

Utara.

Tugas akhir ini dapat selesai berkat adanya bimbingan terutama dari

Bapak/Ibu Komisi Pembimbing, yang memberikan waktu dan perhatian untuk

mengoreksi demi kesempurnaan dan pengayaan isi dan materi tesis ini. Untuk itu

Penulis mengucapkan terima kasih, semoga Tuhan menambah berkat-Nya kepada

Bapak / Ibu agar dapat terus berkarya-cemerlang dalam citivas akademica USU.

Dalam kesempatan ini Penulis mengucapkan terima kasih kepada seluruh

jajaran di Universitas Sumatera Utara yang memfasilitasi sehingga kegiatan

belajar-mengajar dapat kondusif dilaksanakan, seluruh dosen-dosen yang memberikan

pelajaran kepada penulis, dan juga para staf sekretariat Tata Usaha Program Magister

Ilmu Hukum Universitas Sumatera Utara yang dengan tulus dan sungguh-sungguh

mendukung untuk menyelesaikan proses-proses administrasi.

Kepada Bapak / Ibu yang disebut di bawah ini penulis mengucapkan terima

1. Rektor Universitas Sumatera Utara Prof. Dr. dr. Syahril Pasaribu, DTM&H,

CTM(K), Sp.A (K).

2. Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Dekan Fakultas Hukum

3. Prof. Dr. Suhaidi, S.H.,M.H., selaku Ketua Program Studi Magister Ilmu

Hukum dan sekaligus selaku Penguji.

4. Prof. Dr. Bismar Nasution S.H., M.H., selaku Ketua Komisi Pembimbing.

5. Prof. Dr. Sunarmi, S.H.,M.Hum., selaku anggota Komisi Pembimbing.

6. Dr. Mahmul Siregar, S.H.,M.Hum., selaku anggota Komisi Pembimbing.

7. Dr. T. Keizerina Devi Azwar, S.H., C.N.,M.Hum., selaku Penguji.

8. Pintor Nasution , S.E. kepala Sekolah Pasar Modal , cabang Medan,

9. Dan lain-lain, yang memberikan bantuan yang tidak tersebutkan satu per satu

dalam kesempatan ini.

Akhir kata Penulis mengucapkan semoga tesis ini berguna untuk

perkembangan ilmu dan dunia pasar modal Indonesia.

Medan, Pebruari 2014

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN ... i

ABSTRAK ……… ii

DAFTAR RIWAYAT HIDUP ……… iv

KATA PENGANTAR ………. vi

DAFTAR ISI ………...………...……… viii

DAFTAR GAMBAR, SKEMA, TABEL, DAN GRAFIK ……….. xi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 23

C. Tujuan Penelitian ... 23

D. Manfaat Penelitian ... 23

E. Keaslian Penelitian ... 24

F. Kerangka Teori dan Landasan Konsepsional ... 26

1. Kerangka Teori... 26

2. Landasan Konsepsional ... 36

G. Metode Penelitian ... 38

1. Jenis dan Sifat Penelitian ... 38

2. Sumber Data ... 38

3. Teknik Pengumpulan Data ... 39

4. Analisis Data ... 39

BAB II : PENENTUAN FAKTA MATERIAL MENURUT UNDANG-UNDANG NOMOR 8 TAHUN 1995 TENTANG PASAR MODAL ... 41

A. Instrumen Utama dan Para Pelaku Terkait di Pasar Modal ... 41

1. Saham Sebagai Instrumen Utama yang Diperdagangkan di

Pasar Modal ... 41

2. Para Pelaku Terkait di Pasar Modal ... 51

B. Mekanisme Transaksi di Pasar Modal ... 62

C. Pengaturan Fakta Material Menurut Undang-Undang Nomor 8

Tahun 1995 Tentang Pasar Modal ... 67

1. Pengertian Fakta Material ... 67

2. Pengaturan Fakta Material Dalam Undang-Undang Nomor 8

Tahun 1995 ... 73

D. Fakta Material Dalam Kaitannya Dengan Prinsip Keterbukaan .... 80

BAB III : ANALISIS FAKTA MATERIAL BERDASARKAN

TRANSAKSI YANG DILAKUKAN INVESTOR

INSTITUSIONAL DI PASAR MODAL ... 90

A. Pengertian Investor dan Investor Institusional ... 91

B. Faktor-Faktor yang Mempengaruhi Harga Saham ... 95

C. Analisis Penentuan Fakta Material Dengan Masuknya Investor

Institusional Ke Pasar Modal ... 104

D. Konsep Pengawasan di Pasar Modal... 121

BAB IV : KESIMPULAN DAN SARAN ... 128

A. Kesimpulan ... 128

B. Saran ... 131

DAFTAR PUSTAKA ... 132

DAFTAR GAMBAR, SKEMA, TABEL, DAN GRAFIK

1.Gambar 1 : Bentuk Efisiensi Pasar………... hal. 28

2.Skema 1 : Mekanisme Transaksi di BEI.. ... hal. 65

3.Tabel 1 : Perubahan Rate of Return ... hal. 99

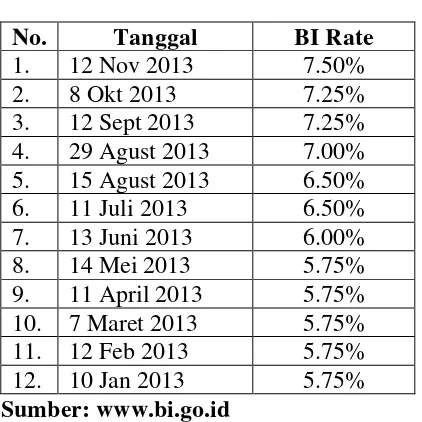

4.Tabel 2 : BI Rate Selama Tahun 2013 ... hal. 100

5.Tabel 3 : Valuasi Harga Saham Emiten Perbankan Tahun 2013 ... hal. 102

6.Grafik 1 : Pergerakan IHSG Januari – Juni 2013 ... hal. 107

ABSTRAK

Pasar modal (capital market) merupakan salah satu bagian dari pasar keuangan (financial market), di samping pasar uang (money market) yang sangat penting peranannya bagi pembangunan nasional pada umumnya, khususnya bagi pengembangan dunia usaha sebagai salah satu alternatif sumber pembiayaan eksternal oleh perusahaan.

Di lain pihak, dari sisi pemodal (investor), pasar modal sebagai salah satu sarana investasi dapat bermanfaat untuk menyalurkan dananya ke pelbagai sektor produktif dalam rangka meningkatkan nilai tambah terhadap dana yang dimilikinya.

Berdasarkan pengalaman di masa lalu, pasar modal ibarat lazimnya suatu pasar selalu akan mengalami pasang surut, yang ditunjukkan dengan tanda-tanda

bullish atau bearish, dimana kedua keadaan ini dipengaruhi oleh faktor-faktor internal suatu perusahaan maupun faktor-faktor eksternal. Faktor-faktor itu disebut juga sebagai informasi atau fakta-fakta material.

Ada tiga prinsip yang harus ditaati di dalam pasar modal yaitu disclosure

(keterbukaan), fairness (kejujuran/keadilan), investor protection (perlindungan terhadap investor) .

Penelitian yang digunakan bersifat yuridis normatif yaitu penelitian yang mengacu pada teori-teori, doktrin-doktrin, norma-norma, asas-asas, kaidah yang berkaitan dengan penentuan fakta material berdasarkan adanya transaksi yang dilakukan oleh investor berdasarkan prinsip keterbukaan di pasar modal. Sedangkan sifat penelitian adalah deskriptif analitis yaitu menggambarkan, menguraikan fakta-fakta material dikaitkan dengan teori, doktrin, norma, asas-asas yang terdapat di dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM)

Hasil penelitian mengarah kepada kesimpulan bahwa informasi atau fakta material menurut UUPM ada dua bentuk. Pertama, informasi atau fakta penting dan relevan mengenai peristiwa, kejadian. Kedua, fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, calon pemodal, atau pihak lain yang berkepentingan atas informasi atau fakta tersebut. Kesimpulan lainya adalah informasi tentang masuknya investor institusional bertransaksi di pasar modal merupakan suatu fakta material, karena dapat mempengaruhi harga (yang tercermin dalam naik turunnya Index Harga Saham Gabungan / IHSG ), dan juga mempengaruhi para investor lain untuk bertransaksi. Dalam hubungannya dengan pelaksanaan prinsip keterbukaan, maka transaksi yang dilakukan oleh investor institusional tersebut harus tercantum dalam data-data transaksi pada hari itu di bursa efek.

ABSTRACT

Capital market is one part of the financial market, in addition to the money market that are important for national development in general , especially for the development of the business as an alternative source of external financing by company .

On the other hand , from the investors , the capital market as a means of investment can be beneficial to channel funds to the various productive sectors in order to increase the added value of its own funds .

Based on past experience , the stock market is like a market typically will always have ups and downs , as indicated by the signs of bullish or bearish , which is influenced by both the state of the internal factors of a company or external factors . These factors are also referred to as the information or material facts .

There are three principles that must be adhered to in the capital market , namely disclosure ( transparency ) , fairness ( honesty ) , investors protection.

The study used normative juridical research that refers to the theories , doctrines , norms , principles , rules relating to the determination of the existence of material facts based on transactions made by investors based on the principle of transparency in the capital market . While the research is descriptive analytical properties that describe , outlines the material facts related to the theory , doctrine , norms , principles contained in Law No. 8 of 1995 on Capital Market ( Capital Market Law )

The results of the study led to the conclusion that material information under the Capital Market Law , there are two forms . First , information or important and relevant facts regarding the events , occurrences . Second , the fact that can affect the price of securities on the stock exchange and or decisions of investors , prospective investors , or other interested parties over such information . Other conclusion is information about the entry of institutional investors to trade in the stock market is a material fact , because it can affect the price ( which is reflected in the rise and fall of Composite Index / JCI ) , and also affects other investors to trade . In conjunction with the implementation of the principle of transparency , the transactions by institutional investors should be listed in the data transaction on that day on the stock exchange .

BAB I PENDAHULUAN

A. Latar Belakang

Makna investor tentu tidak sama artinya antara di pasar modal dengan

pengertian sehari-hari. Setiap orang yang melakukan pembelian saham atau

surat-surat berharga atau efek-efek di pasar modal disebut investor. Semua orang bisa

menjadi investor dengan syarat memiliki dana dan menggunakan dana tersebut untuk

membeli dan menjual efek-efek perusahaan di pasar modal. Dalam keseharian makna

investor biasanya diartikan sebagai orang yang membangun pabrik atau membangun

properti.1

Semua investor baik individu maupun institusi membeli saham perusahaan

untuk menghasilkan keuntungan melalui instrumen pasar modal . Komitmen para

investor berusaha menempatkan dana pada pasar modal dengan tujuan untuk

memperoleh keuntungan di masa mendatang.

Salah satu ciri yang membedakan perdagangan di pasar modal dengan

perdagangan di pasar barang adalah penggunaan pialang (broker).2

1

Sawidji Widoatmodjo, Cara Sehat Investasi di Pasar Modal, (Jakarta: Yayasan Mpu Ajar Artha, 2000) hal. 44.

Peran investor

institusional tidak terlepas dari pialang (broker) sebagai penjamin emisi

(underwriter), perantara penjualan atau pembelian efek, dan pengelola investasi di

2

pasar modal. Hubungannya dengan investor adalah mewakili kepentingan investor,

memberikan nasehat atau penjelasan kepada investor dalam menentukan kebijakan

berinvestasi. Sehingga dengan demikian untuk menganalisis fakta material, pialang

(broker) mempunyai peranan yang sangat besar .3

Investor institusional dilayani oleh institusional broker. Apabila reksa dana

atau dana pensiun dan lembaga-lembaga lainnya yang akan melakukan pembelian

atau penjualan surat-surat berharga (efek) yang dimilikinya, maka investor

institusional menghubungi institutional broker untuk bertransaksi sebagai perantara.4

Investor disebut juga dengan pemodal yakni orang perorangan atau suatu

lembaga tertentu yang menanamkan dananya pada instrumen keuangan yang dapat

berupa saham-saham, obligasi, dan lain-lain. Dalam pasar modal disebut dengan

efek-efek berupa surat berharga yang antara lain: surat pengakuan utang, surat berharga

komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi

kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.5

Investor institusional merupakan suatu organisasi yang menginvestasikan

asetnya sendiri atau asset-aset pihak lain yang dipercayakan padanya melalui bursa

efek (pasar modal). Investor institusional yang tipikal antara lain

perusahaan-perusahaan investasi ( termasuk dana-dana bersama ) , dana-dana pensiun, perusahaan-perusahaan

asuransi, dan bank. Investor institusional mempunyai banyak uang untuk

3

Abdul Halim, Analisis Investasi, (Jakarta: Salemba Empat, 2005) hal. 11.

4

Sawidji Widoatmodjo, Op. cit., hal. 22.

5

diinvestasikan agar menciptakan profit. Tentu saja investor institusional berinvestasi

di pasar modal dengan volume yang besar.6

Investor institusional bukan investor perorangan tetapi investor yang

merupakan lembaga. Misalnya dana pensiun, perusahaan asuransi, dan perusahaan

lain melakukan investasi.7

Ada dua pasar sekaligus menjadi sarana bagi investor institusional

memperoleh keuntungan yaitu: pasar perdana (primary market) dan pasar sekunder

(secondary market).

Investor akan panik jika ada penyesatan informasi yang

mengakibatkan informasi menjadi simpang siur sehingga membuat investor tidak

dapat mengambil kebijakan membeli atau menjual saham-saham dengan harga yang

sesuai.

8

Tidak meratanya informasi bagi investor karena ada informasi yang tidak

disampaikan dan terjadi informasi telah dibocorkan kepada orang tertentu.Sementara

informasi itu sangat berpengaruh karena mengandung fakta material, yang dapat

6

http://www.belajarinvestasi.net/saham/main-saham-menghasilkan-uang, tulisan dengan judul “Saham Menghasilkan Uang”, diakses tanggal 24 Juni 2013.

7

Hendy, M. Fakhruddin, Istilah Pasar Modal A-Z, (Jakarta: Elex Media Komputindo-Kelompok Kompas Gramedia, 2008), hal. 98.

8

digunakan sebagai bahan pertimbangan bagi investor untuk melakukan investasi di

pasar modal.

Pengaruh Investor luar negeri terhadap Bursa Indonesia sangat besar. Investor

yang melakukan transaksi di bursa saham dikelompokkan berdasarkan asal dari

investor yaitu investor domestik dan investor luar negeri (asing). Investor domestik

mempunyai karakteristik dengan pengetahuan tentang transaksi perdagangan saham

dan pengalaman bermain saham yang masih minim. Jumlahnya pun masih sedikit.

Informasi tentang bursa yang didapatkan oleh investor lokal juga terbatas.

Penyebabnya adalah emiten cenderung membatasi informasi yang diberikan kepada

investor lokal, yang juga memiliki dana terbatas. Sementara itu investor luar negeri

(asing) mempunyai karakteristik superior dibanding investor lokal. Investor asing

memiliki pengetahuan yang luas tentang seluk-beluk transaksi saham di bursa,

berpengalaman serta memiliki dana untuk diinvestasikan di bursa saham. Sebesar 70

persen dari volume perdagangan saham berasal dari transaksi-transaksi yang

dilakukan para investor asing (institusional). Semua pihak sudah memahami bila

bursa sudah marak maka investor asing telah masuk atau membeli saham di bursa.

Akibatnya, investor lokal kembali mengikuti sehingga perdagangan makin marak,

demikian juga sebaliknya. Investor asing melakukan pembelian melalui perusahaan

memperhatikan transaksi yang dilakukan oleh broker asing yang dijadikan sebagai

patokan sebelum membeli atau menjual saham di Pasar Modal.9

Warrent Buffett seorang investor di Amerika, dengan perusahaan investasinya

bernama Berkshire Hathaway, menjadi acuan dan banyak ditiru oleh investor. Isu

masuknya Warrent Buffett ke bisnis tertentu (membeli saham suatu perusahaan)

merupakan sesuatu yang ditunggu-tunggu dan dianggap sebagai sinyal positip yang

menjadikan harga saham perusahaan tersebut menjadi naik.

10

Setiap perusahaan (emiten) yang menawarkan efeknya melalui pasar modal

wajib mengungkapkan seluruh informasi mengenai fakta material secara transparan

(full disclosure) mengenai keadaan usahanya termasuk keadaan keuangan, aspek

hukum, manajemen, dan harta kekayaan perusahaan kepada publik (investor).

Investor sangat menentukan maju mundurnya kegiatan di pasar modal. Dengan fakta

material yang diperoleh para investor dapat memahami kondisi perusahaan yang

sebenarnya sebelum mengambil keputusan membeli atau tidak membeli efek-efek

emiten.

11

Dalam hal suatu informasi yang mengandung fakta material tidak seluruhnya

diungkapkan atau disembunyikan atau dipalsukan sehingga menyesatkan

(misleading) investor, maka perusahaan (emiten) wajib bertanggung jawab atas

kerugian yang dialami oleh investor . Profesionalisme para investor merupakan hal

9

Adles Haymans Manurung, Pasar Modal Indonesia Menjadi Bursa Kelas Dunia, (Jakarta, PT. Elex Media Komputindo, 2005), hal. 37-39

10

Roy Sambel, dan Totok Sugiharto, Becoming Smarter, tougher, and Wiser Investor

(Jakarta, PT. elex Media Komputindo, 2009) hal. 13

11

penting dalam mendukung perkembangan pasar modal. Meningkatnya investor

institusional dapat meningkatkan objektifitas, kewajaran, dan efisiensi, serta

keterbukaan di pasar modal.12

Mengenai fakta material juga terdapat pada saat perusahaan diperiksa dari

segi hukum (due diligence) atau disebut dengan legal audit. Sebelum perusahaan

(emiten) melakukan proses go public wajib terlebih dahulu dilakukan pemeriksaan

dari segi hukum (due diligence). Tujuan dari legal audit ini untuk menyajikan

fakta-fakta hukum mengenai emiten secara utuh dan menyeluruh tanpa ada fakta-fakta material

yang ditutupi (full disclosure).

13

Pihak pemeriksa pada tahap ini wajib melaksanakan prinsip kerahasiaan,

bahwa hasil pemeriksaan merupakan fakta material yang tidak dibenarkan dibuka ke

publik sebelum pada waktunya dibuka.14 Selain pihak pemeriksa, bagi penjamin

emisi (underwriter), penasehat hukum perusahaan, akuntan perusahaan, juga

diwajibkan melaksanakan prinsip kerahasiaan terhadap fakta material yang

diperolehnya ketika melaksanakan due diligence.15

Fakta material dapat diperoleh oleh investor institusional dengan

menggunakan sistim book building. Penawaran saham dengan menggunakan book

building ini khusus ditujukan untuk mempengaruhi investor institusional yang

diperkirakan akan menjadi pemesan yang potensial. Sistim ini digunakan sebagai

12

Ibid., hal. 209.

13

St. Laksanto Utomo, Pemeriksaan Dari Segi Hukum atau Due Diligence, (Bandung: Alumni, 2008), hal. 6.

14

Ibid., hal. 9.

15

penawaran awal yang dilakukan emiten dan penjamin emisi (underwriter) sebelum

melakukan penawaran umum saham perdana (Initial Public Offering-IPO) yaitu

sebelum ditetapkannya jumlah dan harga yang pasti. Tujuannya untuk mengetahui

besarnya permintaan akan saham yang akan IPO beserta harganya.16

Sebagai contoh, misalnya PT. ABC menawarkan sahamnya pada kisaran

harga antara Rp.625 hingga Rp.825 per saham. Dengan book building ternyata

diketahui pada umumnya para investor berminat pada harga Rp.700. Sehingga

kemudian emiten dan penjamin emisi sepakat menjual saham pada harga tersebut.

Sistim ini dilakukan emiten dan penjamin emisi dengan memberikan prospektus

ringkas. Sehingga emiten dan penjamin emisi dapat mengetahui informasi atau fakta

material besaran jumlah saham yang akan diterbitkan nanti pada saat IPO.

Sebab jika

investor institusional masuk sebagai pemesan efek suatu perusahaan (emiten),

biasanya diikuti dengan masuknya investor-investor lain (investor institusional atau

individual) sebagai followers.

17

Berpedoman pada Pasal 1 angka 7 UU No.8 Tahun 1995 tentang Pasar Modal

menentukan bahwa fakta material sama dengan informasi, yaitu: “Informasi atau

fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa,

kejadian, atau fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau

keputusan pemodal, calon pemodal, atau pihak lain yang berkepentingan atas

informasi atau fakta tersebut”. Di dalam penjelasan undang-undang, tentang

16

Hendy M. Fakhruddin, Go Public Strategi Pendanaan dan Peningkatan Nilai Perusahaan, (Jakarta: Elex Media Komputindo-Kelompok Kompas, 2008), hal. 89.

17

informasi atau fakta materiil diuraikan: a). penggabungan usaha, pengambil alihan,

peleburan usaha, b).pemecahan saham,pembagian dividen, c). pendapatan yang luar

biasa sifatnya, d).perolehan/kehilangan kontrak penting, e).produk atau penemuan

baru yang berarti, f).perubahan tahun buku perusahaan, g).perubahan dalam

pengendalian atau perubahan penting dalam manajemen. Informasi atau fakta

material menurut Keputusan Ketua Bapepam-LK Nomor: Kep-86/PM/1996 tentang

Keterbukaan Informasi yang Harus Segera Diumumkan Kepada Publik yang

diperkirakan dapat mempengaruhi efek atau keputusan investasi pemodal :18

1. Penggabungan usaha, pembelian saham, peleburan usaha, atau pembentukan usaha patungan;

2. Pemecahan saham atau pembagian dividen saham; 3. Pendapatan dari dividen yang luar biasa sifatnya; 4. Perolehan atau kehilangan kontrak penting; 5. Produk atau penemuan baru yang berarti;

6. Perubahan dalam pengendalian atau perubahan penting dalam manajemen; 7. Pengumuman pembelian kembali atau pembayaran efek yang bersifat utang; 8. Penjualan tambahan efek kepada masyarakat atau secara terbatas yang

material jumlahnya;

9. Pembelian, atau kerugian penjualan aktiva yang material; 10.Perselisihan tenaga kerja yang relatif penting;

11.Tuntutan hukum yang penting terhadap perusahaan, dan atau direktur dan komisaris perusahaan;

12.Pengajuan tawaran untuk pembelian efek perusahaan lain; 13.Penggantian akuntan yang mengaudit perusahaan;

14.Penggantian wali amanat;

15.Perubahan tahun fiskal perusahaan.

UU No.8 Tahun 1995 tentang Pasar Modal tidak memerinci apa yang

dimaksud dengan fakta material sesuai dengan perkembangan di dalam praktek.

Sebab di dalam praktek sesungguhnya banyak hal yang dapat digolongkan sebagai

18

fakta material dan yang lebih penting dari itu adalah bahwa fakta material tersebut

dapat mempengaruhi harga saham atau keputusan calon investor di bursa termasuk

diantaranya hal-hal yang diatur dalam Keputusan Ketua Bapepam-LK Nomor:

Kep-86/PM/1996 tentang Keterbukaan Informasi yang Harus Segera Diumumkan Kepada

Publik dan Peraturan Nomor X.K1 sebagaimana di atas.

Para investor institusional selalu aktif mengumpulkan berbagai informasi dan

memanfaatkannya untuk memahami harga-harga saham yang ditawarkan dalam pasar

perdana maupun pasar sekunder. Informasi yang dikumpulkan tentu saja informasi

yang mengandung fakta material. Misalnya penentuan fakta material dalam kasus

Texas Gulf Sulfur (TGS) di Amerika Serikat diputuskan oleh pengadilan bahwa

pengeboran bijih utama yang potensial dapat mempengaruhi investor membeli atau

menjual saham dan penemuan itu mempengaruhi harga saham di bursa.19

Penerapan teori kemungkinan (propability theory) di pasar modal Amerika

Serikat pada masa itu baru pertama kali diterapkan tepatnya pada kasus antara SEC

versus Texas Gulft Sulphur. Pada kasus TGS Co akhirnya ditetapkan kriteria atau

standar materiel yang dirinci dengan pengujian:20

1. Apabila disampaikan kepada publik, dapat mengakibatkan fluktuasi harga saham;

2. Informasi yang dapat diprediksi oleh orang luar perusahaan (outsiders) melalui keahliannya yang dapat mempengaruhi keputusan untuk berinvestasi;

19

Bismar Nasution, Keterbukaan Dalam Pasar Modal, (Jakarta: Fakultas Hukum Universitas Indonesia, Program Pascasarjana, 2001), hal. 65.

20

3. Fakta material tidak hanya terbatas pada sesuatu informasi melainkan dapat pula membawa dampak bagi perusahaan di masa akan datang dan dapat membawa akibat yang mempengaruhi keinginan investor untuk membeli atau menjual saham.

Terhadap perbuatan pegawai TGS Co., Darke dan Coates (membeli opsi

saham berdasarkan informasi orang dalam),Pengadilan USA mengambil putusan

menggunakan ukuran material, dan pengadilan berpendapat informasi yang

dihilangkan (menemukan cadangan bahan tambang) dalam perkara ini termasuk

sebagai fakta materiel karena besarnya dan luasnya potensi pelanggaran dan

pelanggaran tersebut aktual terjadi di banyak tempat sehingga dimungkinkannya

dilakukan tuntutan hukum terhadap kedua pegawai yaitu Darke dan Coates.21

Pada kasus TGS di atas, penentuan fakta material sangat begantung pada

tanggapan para investor institusional. Tanggapan tersebut dapat berupa membeli

saham perusahaan jika ternyata informasi itu potensial dapat memberikan keuntungan

bagi investor atau menjual saham-saham perusahaan disebabkan adanya indikasi

merosotnya kondisi perusahaan untuk menghindari kerugian yang lebih besar. Jadi

pada prinsipnya penentuan fakta material bagi investor dapat diukur dari sejauh mana

pengaruhnya bagi investor (followers) untuk membeli atau menjual saham karena

dalam transaksi tersebut masuk sebuah atau beberapa investor institusional yang

cukup mampu mempengaruhi harga saham di bursa.

Praktek perdagangan orang dalam (insider trading) tidak dapat dipisahkan

dengan penggunaan fakta material oleh insider. Sebab insider selalu menggunakan

21

fakta material tersebut. Pihak yang memiliki fakta material itu salah satunya adalah

insider yang jika membocorkan informasi kepada pihak lain berpotensi

mempengaruhi harga-harga saham di bursa. Jika mempengaruhi harga-harga saham

di bursa, maka informasi tersebut masuk dalam kategori fakta material. Tetapi fakta

material tidak saja hanya digunakan dan mempengaruhi harga-harga saham di bursa,

walaupun insider tersebut tidak membocorkan informasi tersebut kepada pihak lain

tetap disebut sebagai fakta material karena berhubungan langsung dengan efek-efek

perusahaan.22

Tidak adanya batasan mengenai kapan orang dalam (insider) dapat melakukan

transaksi setelah fakta material dibuka (disclose) dapat mengakibatkan investor

institusional kewalahan dalam menentukan fakta material tersebut. Contoh kasus

misalnya suatu emiten yang bergerak di bidang pembuatan komputer di Indonesia,

pada tanggal 15 Maret 1997, akan melakukan akuisisi 80% sebuah perusahaan

penanaman modal asing (joint venture) yang bergerak di bidang pengahasil

komponen komputer di Tangerang.23

Informasi tersebut adalah fakta material, sebab dengan akuisisi tersebut akan

menghindarkan kesulitan bagi emiten dalam memperoleh pasokan komponen

komputer dan akan berakibat positif terhadap kualitas maupun kuantitas produksinya.

Informasi tersebut telah disampaikan kepada masyarakat (investor) pada tanggal 14

Maret 1997 satu hari sebelum dilakukan akuisisi melalui jumpa pers. Masalahnya

22

Tavinayati dan Yulia Qamariyanti, Op. Cit., hal. 78-80.

23

adalah bagaimana jika direktur terkait misalnya melakukan transaksi beli 1.000.000

(satu juta) lembar saham perusahaan target tersebut.24

Kasus tersebut di atas sepintas tidak menimbulkan masalah sebab emiten telah

mengumumkan fakta material yang akan terjadi. Tetapi di sisi lain pihak direktur

telah terlebih dahulu menggunakan fakta material dengan membeli saham perusahaan

target pada tanggal 14 Maret 1997 dan informasi tersebut ternyata mempengaruhi

harga saham perusahaan target. Sementara investor tidak seluruhnya mengetahui

informasi tersebut.25

Berdasarkan contoh kasus di atas, pada satu sisi direktur melakukan praktek

insider trading sedangkan di sisi lain para investor terkecoh dengan informasi fakta

material yang telah dimanfaatkan orang dalam (insider). Peluang ini terjadi karena

dalam UU No.8 Tahun 1999 tentang Pasar Modal dan peraturan lainnya tidak diatur

kapan informasi fakta material dibuka (disclose) sehingga peristiwa ini

mengakibatkan informasi menyesatkan (misleading information) yang pada

gilirannya akan mengurangi kepercayaan para investor.

Rencana perseroan yang telah go public untuk melakukan merger, akuisisi,

maupun konsolidasi juga merupakan suatu fakta material yang wajib dibuka kepada

para investor pada saat yang tepat, sebab fakta tersebut sangat mempengaruhi

terjadinya fluktuasi harga efek perusahaan yang bersangkutan (perusahaan target).

Perbuatan direktur tersebut dapat dikenakan sanksi sebagaimana Pasal 104 UU No.8

24

Ibid., hal. 78.

25

Tahun 1999 tentang Pasar Modal sementara bagi investor tidak ada konsekuensi bagi

investor yang dirugikan oleh praktek perdagangan orang dalam.26

Perusahaan Badan Usaha Milik Negara (BUMN) yakni PT. Krakatau Steel

pada bulan November tahun 2010 melakukan IPO dengan harga Rp.850,- (delapan

ratus lima puluh rupiah) per lembar saham. Penentuan harga ini menjadi perdebatan

umum. Sebagian ahli pasar modal dan ahli ekonomi memandang harga yang

ditetapkan demikian tidak wajar dan terlalau rendah, tetapi di sisi lain pihak

manajemen dan penjamin emisi (underwriter)27 mengatakan harga tersebut adalah

harga yang wajar. Akhirnya 13 (tiga belas) orang ekonom mengajukan gugatan

pembatalan penawaran umum saham perdana ke Pengadilan Negeri Jakarta Pusat

(Surat Gugatan No. 500/PDT/2010/PN Jakpus), karena diduga ada penyimpangan.28

Argumentasi dari para ekonom itu mengatakan fundamental PT. Krakatau

Steel sangat baik dengan harga wajar per lembar saham seharusnya di atas Rp. 1000,-

(seribu rupiah) bukan dengan harga Rp.850,- (delapan ratus lima puluh rupiah) per

lembar saham. Para ekonom itu juga mengemukakan tidak ada transparansi

(keterbukaan) tentang fakta-fakta material dan proses pengambilan keputusan harga

saham per lembar untuk saham PT. Krakatau Steel tersebut ditetapkan.

Menurut Menteri BUMN, Pemerintah memilih menetapkan harga Rp.850,-

per lembar saham demi untuk dapat mengakomodasi investor domestik selain

26

Ibid., hal. 51.

27

Ada tiga underwriter PT. Krakatau Steel yaitu : PT. Mandiri Sekuritas, PT. Danareksa Sekuritas, dan PT. Bahana Sekuritas.

28

investor luar negeri. Pemerintah menawarkan 20% (dua puluh persen) saham (3.155

milyar lembar) milik PT. Krakatau Steel senilai Rp.4 Trilyun kepada publik. Dari

pembentukan harga (book building)29 jelas mulai Rp.800,- (delapan ratus rupiah), Rp.

825,- (delapan ratus dua puluh lima rupiah), Rp.850,- (delapan ratus lima puluh

rupiah, dan sampai Rp.925,- (sembilan ratus dua puluh lima rupiah) permintaan

langsung menurun. Menteri BUMN mengumumkan rentang harga saham antara

Rp.800 (delapan ratus rupiah) s/d Rp.1.150,- (seribu seratus lima puluh rupiah) per

lembar saham dan kemudian menetapkan Rp.850,- per lembar.30

Jika dibandingkan dengan perusahaan industri baja lainnya, harga saham

perdana milik PT. Krakatau Steel senilai Rp.850,- (delapan ratus lima puluh rupiah)

tersebut, bahwa harga ini tergolong tidak murah, karena 20 % (dua puluh persen)

lebih tinggi daripada harga saham Pohang Iron and Steel Corporation (Posco) dari

Korea Selatan dan Tata Steel asal India yang masing-masing merupakan produsen

baja terbesar keempat dan kedelapan di dunia.31

Dalam proses book building, PT. Krakatau Steel memperoleh pesanan hingga

30 (tiga puluh) milyar saham atau hampir 9 (sembilan) kali lipat dari jumlah saham

29

Hendy M. Fakhruddin, Istilah Pasar….Op. cit., hal. 25. Sistem book building adalah proses yang dilakukan emiten dan penjamin emisi sebelum melakukan penawaran umum saham perdana (IPO), yaitu sebelum ditetapkannya jumlah dan harga yang pasti atas penawaran saham tersebut. Proses book building dilakukan pihak penjamin emisi dan emiten dengan cara menerbitkan prospektus

ringkas yang disertai dengan kisaran harga penawaran saham. Tujuan sistem ini adalah untuk mengetahui besarnya permintaan akan saham yang akan ditawarkan beserta harganya. Setelah masa penawaran ditutup, emiten dan penjamin emisi dapat menentukan harga penawaran yang pasti atas dasar harga rata-rata yang diajukan oleh para investor tadi, beserta jumlah saham yang akan diterbitkan.

30

Kompas, Tanggal 28 Oktober 2010 dan Tanggal 4 November 2010.

31

yang dilepas ke publik. Dalam hal ini, PT. Jamsostek (Persero) salah satu investor

institusional, memperoleh jatah Rp.100.000.000.000,- (seratus milyar rupiah) pada

saat PT. Krakatau Steel melaksanakan IPO.32

Pada hari pertama pencatatan atau pendaftaran (listing) di pasar sekunder,

harga saham PT. Krakatau Steel naik sampai Rp.1.350,- (seribu tiga ratus lima puluh

rupia) per lembar saham dengan volume perdangangan yang lumayan besar.

Kemudian harga berangsur turun, terkoreksi, menjadi sebesar kurang lebih Rp.1.000,-

(seribu rupiah) per lembar saham. Dari harga saham di pasar sekunder tersebut,

terlihat animo masyarakat masih cukup tinggi untuk bertransaksi pada saham milik

PT. Krakatau Steel. Harga di pasar perdana (IPO) sebesar Rp.850,- (delapan ratus

lima puluh rupiah) kemudian naik pada harga Rp.1.350,- (seribu tuga ratus lima

puluh rupiah) di pasar sekunder dan saat ini Rp.1.010,- (seribu sepuluh rupiah) pada

bulan September 2011. Penurunan ini menunjukkan bahwa harga perdana tersebut

tetap diangap rendah.

33

Saat ini, per tanggal 15 Januari 2014 harga saham Krakatau

Steel sebesar Rp. 477,-34

Harga saham perdana harus memberikan kemungkinan keuntungan (capital

gain) bagi para investor dan juga bagi penjamin emisi (underwriter)35

32

MedanBisnis, Tanggal 2 November 2010.

agar investor

33

Ibid.

34

Harian Kompas, 15 Januari 2014, hal 20

35

mau membeli saham perdana tersebut. Dengan demikian harga saham perdana PT.

Krakatau Steel menjadi perdebatan karena dianggap masih terlalu rendah.

Dalam IPO Krakatau Steel (KS) ini ada tiga isu yang muncul. Pertama,

kontroversi harga per lembar saham dianggap terlalu rendah. Kedua, ada dugaan

kartel investor bermain. Ketiga, Menko Perekonomian diangap lepas tangan.

Sejumlah kalangan mengkritik harga saham KS terlalu murah, karena itu harus

dijelaskan ke publik secara tuntas. Sebagaimana diatur dalam Peraturan Pemerintah

Nomor 59 Tahun 2009, bahwa pihak yang berwenang menetapkan harga penjualan

adalah Menteri Negara BUMN, sebagai pemegang saham, namun harus berkonsultasi

terlebih dahulu dengan DPR RI. Mengenai wacana pembatalan IPO sulit

dilaksanakan, sebab pasar modal menuntut kepastian dalam investasi. Jika ini tidak

ada, Indonesia akan dianggap “tidak nyaman” sehingga para investor akan

mengalihkan modal ke Negara-negara tetangga. Jika pembatalan dilakukan, emiten

dan underwriter bisa digugat para investor, baik lokal maupun asing. Pembatalan IPO

setelah penetapan harga resmi dan pernyataan efektif sangat tidak lazim di dunia

pasar modal. Ada dugaan kartel investor asing bermain di balik IPO KS ini untuk

menguasai BUMN ini, namun jika dihitung secara akurat, kuota 35 % (tiga puluh

lima persen) saham investor asing pada IPO harus dilihat secara utuh. Angka 35 %

ini, alokasi total IPO KS hanya sebesar 20 %, sisanya 80 % masih di tangan

pemerintah. Dari 20 % ini, kurang lebih sepertiga ditawarkan ke investor asing.

keseluruhan dari saham KS, kepemilikan saham investor asing pada dasarnya hanya 7

% (tujuh persen) dari total saham KS.36

Empat bulan kemudian PT. Garuda Indonesia (BUMN) melakukan privatisasi

pada bulan Februari 2011 dengan harga saham perdananya dianggap terlalu tinggi,

sebesar Rp.750,- (tujuh ratus lima puluh rupiah) per lembar saham. Sebahagian

kalangan menilai Menteri BUMN merasa disudutkan ketika diserang masalah saham

PT. Krakatau Steel yang dianggap rendah sehingga memutuskan harga saham PT.

Garuda Indonesia agak tinggi.37

Sebelumnya manajemen PT. Garuda Indonesia dan penjamin emisinya13 telah

melakukan road show ke beberapa propinsi di Indonesia dan juga keluar negeri untuk

menawarkan saham PT. Garuda Indonesia. Kebijakan yang diambil dengan membagi

porsi penjatahan antara lain: jatah investor domestik 80% (delapan puluh persen) dan

20% (dua puluh persen) untuk investor luar negeri.38

Harga saham perdana PT. Garuda Indonesia ditetapkan Rp.750,- (tujuh ratus

lima puluh rupiah), merupakan level terbawah dari kisaran harga antara Rp.750,- s/d

Rp.1.000,- per saham ketika dilakukan book building. Total saham yang dilepas

sebanyak 6,33 (enam koma tiga puluh tiga) milyar lembar saham atau sekitar 27,98%

36

Iman Sjahputra, Pengantar Hukum Pasar Modal, hal.157-160

37

Riant Nugrroho dan Randy R. Wrihatnolo, Manajemen Privatisasi BUMN, (Jakarta: Elex Media Komputindo, 2008), hal. XIV.

38

(dua puluh tujuh koma sembilan puluh delapan persen) dari jumlah modal yang

ditempatkan dan disetor penuh oleh PT. Garuda Indonesia.39

Kemudian pada tanggal 11 Februari 2011 saham PT. Garuda Indonesia listing

di pasar sekunder (bursa) dengan harga Rp.750,- (tujuh ratus lima puluh rupiah) dan

langsung terkoreksi hingga minggu pertama setelah listing harga saham PT. Garuda

Indonesia tertekan semakin melemah sampai ke Rp.560,- (lima ratus enam puluh)

dan terkoreksi 25% (dua puluh lima persen).40 Penetapan harga perdana sebesar

Rp.750,- dinilai terlalu tinggi, terbukti saham PT. Garuda Indonesia tidak terserap ke

pasar sebesar 47% (empat puluh tujuh persen) sekitar 3 (tiga) milyar lembar saham

dari 6,33 (enam koma tiga puluh tiga) milyar lembar saham, sehingga ketiga

penjamin emisi yang berstatus full commitment harus membeli saham yang tidak laku

dijual kurang lebih harganya sebesar Rp.2,24 (dua koma dua puluh empat) trilyun.41

Harga saham Garuda sat ini (15 Januari 2014) adalah Rp. 496,-42

Berdasarkan contoh penetapan harga saham perdana milik PT, Krakatau Steel

dan milik PT. Garuda Indonesia tersebut di atas, terdapat persoalan dalam penentuan

harga saham merupakan fakta material, terutama pada saat penawaran perdana. Pada

dasarnya harga saham tunduk pada hukum permintaan dan penawaran. Hukum

permintaan dan penawaran sepenuhnya berlaku setelah di pasar sekunder, tetapi pasar

perdana tidak sepenuhnya terpengaruh dari hukum permintaan dan penawaran. PT.

39

Harian Kompas, Rabu 9 Pebruari 2011.

40

Kompas, Tanggal 17 Pebruari 2011.

41

Sunariyah, Op. cit., hal. 117-118.

42

Krakatau Steel dan PT. Garuda Indonesia dan juga penjamin emisi (underwriter)

kedua perusahaan ini adalah sama-sama BUMN maka penentuan harga saham

perdana tersebut tidak terlepas dari intervensi Pemerintah dalam hal ini diwakili oleh

Menteri BUMN, sehingga mekanisme pasar dengan hukum permintaan dan

penawaran tidak sepenuhnya berjalan.

Harga saham yang terbentuk pada dasarnya sesuai mekanisme pasar, di mana

berlaku hukum permintaan dan penawaran sesuai dengan kondisi informasi yang

diperoleh mengenai fakta material tentang perusahaan.43 Ada suatu hubungan yang

jelas antara harga pasar suatu saham dengan jumlah yang diminta. Jika harga suatu

saham yang diminta pasar rendah maka investor yang membeli saham tersebut akan

tinggi (hukum permintaan). Sedangkan jika harga saham tinggi maka investor yang

menjual saham akan melepas sahamnya ke pasar (hukum penawaran). Kekuatan

permintaan dan penawaran yang terjadi di bursa akan menghasilkan keseimbangan

harga dan kuantitas. Kesimbangan pasar terjadi pada harga dan kuantitas ketika

kekuatan penawaran dan permintaan seimbang. Pada titik ini jumlah yang akan dibeli

oleh investor beli sama dengan jumlah yang akan dijual oleh investor jual.44

Berdasarkan hukum permintaan dan penawaran dapat dianalisis bahwa harga

saham PT. Krakatau Steel tergolong rendah sehingga banyak pembelinya dan seluruh

saham terserap oleh pasar, sedangkan harga saham PT. Garuda Indonesia terlalu

43

As’ad Sungguh, Kamus Ekonomi & Perdagangan, (Jakarta: Gaya Media Pratama, 1992), hal. 109 dan hal. 364.

44

tinggi sehingga tidak semua terjual, sebab saham yang terjual sedikit dibandingkan

yang disediakan, berarti saham tidak semua terserap oleh pasar.

Penentuan harga saham perdana sangat menentukan kelanjutan saham tersebut

akan terserap oleh pasar atau tidak. Penjamin emisi mengharapkan semua saham

dapat terserap oleh pasar agar tidak dibebani oleh kewajiban untuk membeli saham

yang tidak laku dijual di pasar perdana. Penentuan harga saham sebaiknya dilakukan

sesuai dengan mekanisme pasar, dengan demikian terbentuk harga pasar (market

price).45

Hampir seluruh saham yang melakukan IPO memiliki harga relatif rendah

dengan menggunakan analisis fundamental. Bila dilihat pada faktanya pembentukan

harga pada penjualan saham PT, Krakatau Steel dan PT. Garuda Indonesia sengaja

dibuat rendah oleh perusahaan sekuritas (underwriter) agar investornya mendapat

keuntungan. Tujuan perusahaan sekuritas agar investornya tidak lari atau pindah ke

perusahaan lain karena saham yang ditawarkan membuatnya rugi. Pembentukan

harga saham dapat terjadi dikarenakan tiga faktor permintaan dan penawaran, agen

yang memperdagangkan saham, dan informasi yang diperoleh berbagai agen untuk

bertransaksi.46

Persoalan IPO KS ini menyangkut transparansi yang kurang dilakukan

bagaimana proses hitung-hitungan dalam menentukan harga IPO tersebut. Karena PT.

Krakatau Steel berupa BUMN, milik negara, maka tranparansi penentuan harga harus

45

Winardi, Kamus Ekonomi: Inggris-Indonesia, (Bandung: Alumni, 1986), hal. 218.

46

diumumkan ke publik, kepada rakyat sebagai pemilik kedaulatan. Memang DPR RI

adalah merupakan wakil rakyat, tetapi tidak berarti jika keputusan telah diambil

bersama DPR maka pemberitahuan kepada rakyat banyak tidak diperlukan lagi. Jika

perusahan yang akan go public merupakan perusahaan swasta murni (negara tidak

mempunyai saham) maka harga IPO sepenuhnya ditentukan oleh para pemegang

saham. Bagaimana harga saham IPO ditentukana adalah wewenang mutlak pemegang

saham.

Kasus PT. Argo Pantes (AP) di Bursa Efek Jakarta,47

47

Erman Radjagukguk, “Mekanisme Pasar Modal dan Persoalan-persoalan Hukum yang Timbul”, makalah seminar, Senat Mahasiswa Fakultas Hukum UII, Yogyakarta, 1-2 Maret 1992

pada tahun 1990

memproyeksikan laba yang diperolehnya pada tahun 1991 adalah sebesar Rp.87

milyar. Pada bulan Juli 1991, laba yang diperoleh perusahaan tersebut baru mencapai

Rp. 10,5 milyar. Berdasarkan informasi mengenai laba perusahaan pada bulan Juli

tersebut, maka ada salah seorang dalam menyampaikan order jual saham PT. AP

yang dimilikinya untuk dijual. Akibat adanya order jual tersebut, maka terjadilah

perpindahan kepemilikan saham PT.AP dalam dua hari kerja bursa sebesar 2.120.000

(dua juta seratus dua puluh ribu) lembar saham dan mengakibatkan juga turunnya

harga saham perusahaan tersebut dari Rp. 7.350,- menjadi Rp. 3.250,- Informasi

mengenai laba tersebut hanya dimiliki oleh pialang saja dan tidak dibuka kepada

masyarakat investor secara luas, sehingga dengan demikian telah terjadi pelanggaran

terhadap ketentuan Pasal 190 Surat Keputusan Menteri Keuangan Nomor :

orang dalam, kecuali ditentukan lain dalam Peraturan yang ditetapkan oleh Ketua

Bapepam, sehubungan dengan suatu perusahaan dilarang :

a) Melakukan kegiatan atas efek perusahaan tersebut dalam hal yang

bersangkutan mempunyai informasi orang dalam, dan

b) Melakukan kegiatan atas efek dari perusahan lain yang terlibat dalam

suatu transaksi yang telah atau akan dilaksanakan dengan perusahaan

tersebut, dalam hal yang bersangkutan mempunyai informasi orang dalam

yang berkaitan dengan transaksi dimaksud.

Pasal 190 KMK 1548 Jo. KMK 1199 secara jelas telah melarang adanya

transaksi karena informasi orang dalam, tanpa terlebih dahulu membuka informasi

tersebut. Pihak PT. AP dalam kasus tersebut hanya menyampaikan permohonan maaf

kepada Bapepam, BEJ dan masyarakat, tanpa ada sanksi yang dijatuhkan

kepadanya.48 Kasus tersebut apabila terjadi di Amerika maka dapat dipastikan akan

terjaring dengan ketentuan Pasal 10 (b), Rule 10b-5 SEA 1934 dan apabila terbukti

maka akan terkena sanksi antara lain mengembalikan keuntungan yang telah

diperolehnya dari transaksi tersebut.

48

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang tersebut di atas, maka dirumuskan

permasalahan yang diteliti adalah:

1. Bagaimanakah pengaturan mengenai penentuan fakta material menurut UU

No.8 Tahun 1995 tentang Pasar Modal?

2. Apakah transaksi yang dilakukan oleh investor institusional di pasar modal

dapat dikategorikan sebagai fakta material?

C. Tujuan Penelitian

Adapun tujuan dilakukan penelitian terhadap permasalahan dimaksud di atas

adalah:

1. Untuk mengetahui dan memahami pengaturan mengenai penentuan fakta

material menurut UU No.8 Tahun 1995 tentang Pasar Modal.

2. Untuk mengetahui dan menganalisis fakta material dengan adanya transaksi

yang dilakukan investor institusional di pasar modal.

D. Manfaat Penelitian

Penelitian ini memberikan sejumlah manfaat yang berguna baik secara teoritis

dan praktis sebagai berikut:

1. Secara teoritis bermanfaat bagi kalangan akademisi sebagai bahan kajian

penelitian dan pengkajian lebih lanjut serta menambah khazanah ilmu

pengetahuan khususnya tentang pengaturan dan penentuan fakta material oleh

2. Secara praktis bermanfaat bagi para investor institusional, bagi

lembaga-lembaga penunjang pasar modal, profesi penunjang pasar modal, Otoritas Jasa

Keuangan, perusahaan (emiten), dan penjamin emisi, pialang, perusahaan

penitipan efek, dan perusahaan kustodian efek, dimana dengan hasil penelitian

ini dapat diketahui rumusan lain (tambahan) tentang fakta material selain

rumusan yang telah ditetapkan dalam undang-undang.

E. Keaslian Penelitian

Penelitian ini memiliki keaslian dan tidak plagiat dari hasil karya ilmiah pihak

lain. Karena sebelumnya telah dilakukan pemeriksaan di Perpustakaan Universitas

Sumatera Utara khususnya di Program Studi Magister Ilmu Hukum. Dari hasil

pemeriksaan diperoleh beberapa judul tesis, antara lain:

1. Tinjauan Yuridis Pelaksanaan Prinsip Keterbukaan di Pasar Modal Sebagai

Upaya Perlindungan Terhadap Investor. Penulis Nunung Handayani, NIM:

057005015.

2. Pertanggungjawaban Pengelolaan PT (Persero) Dalam Persfektif Hukum

Pasar Modal. Penulis Sherly Hutagaol, NIM: 047005068.

3. Perlindungan Hukum Bagi Investor Publik Dalam Penghapusan Pencatatan

(Delisting) Saham Pada Kegiatan Pasar Modal Indonesia. Penulis Mukhti,

4. Analisis Hukum Tanggung Jawab Akuntan Publik Atas Laporan Keuangan

Yang Menyesatkan dalam Prospektus Di Pasar Modal Indonesia. Penulis

Murzal, NIM: 017005026.

5. Manipulasi transaksi saham Perusahaan Publik Dalam Pasar Modal. Penulis

R. Deddy Haryanto, NIM: 017005030.

6. Analisis Hukum Terhadap Forward Looking Statement Emiten Di Pasar

Modal. Penulis : Bernat Panjaitan, NIM: 017005007.

7. Analisis Pengaturan Pasar Perdana Dengan Pasar Sekunder Dalam

Mekanisme Pasar Modal Di Indonesia. Penulis Daniel Pardede, NIM:

037005066.

8. Tanggung Jawab Pialang Dalam Transaksi Saham Di Pasar Modal. Penulis

Purnama Sari Putri, NIM: 057005066.

9. Analisis Hukum Ketentuan Fakta material Dalam Perspektif Hukum Pasar

Modal. Penulis Johan Alamsyah, NIM: 057005005011.

10.Perlindungan Hukum Bagi Investor Terhadap Praktek Insider Trading dalam

Perdaganan Saham Di Bursa Efek. Penulis Syarief Oesman Ahimsa, NIM;

037005050.

11.Pengaturan Prinsip Keterbukaan Perusahan Publik Dalam Perlindungan

Lingkungan Hidup Di Pasar Modal Indonesia. Penulis Heriyanti, NIM:

027005013.

Berdasarkan hasil penelusuran terhadap beberapa judul tesis di atas dapat

fakta material oleh investor institusional berdasarkan prinsip keterbukaan di pasar

modal, dalam penelitian ini tidak memiliki kesamaan dengan judul dan permasalahan

yang telah ada sebelumnya. Penelitian tentang pengaturan dan penentuan fakta

material oleh investor institusional berdasarkan prinsip keterbukaan di pasar modal,

baru pertama kali dilakukan, sesuai dengan asas-asas keilmuan yang harus dijunjung

tinggi yaitu kejujuran, rasional, objektif, terbuka, dan sesuai pula dengan implikasi

etis dari prosedur menemukan kebenaran ilmiah secara bertanggung jawab.

F. Kerangka Teori dan Landasan Konsepsional

1. Kerangka Teori

Teori yang berkaitan dengan suatu informasi yang mempengaruhi harga

saham adalah teori Hypotesis Pasar Modal yang Efisien (Efficient Capital Market

Hypothesis disingkat ECMH). Pada mulanya ECMH muncul dalam literatur ekonomi

dan kemudian mejadi alat bagi ahli hukum serta menjadi bahan untuk membuat opini

hukum.49

Dalam literatur ekonomi, pasar yang efisien yaitu efisien secara operasional

dan efisien berdasarkan nilai informasi serta bila tercapai berdasarkan keputusan.

Sehingga dengan demikian ada tiga faktor yang menentukan suatu pasar dapat

dikatakan sebagai pasar efisien, yaitu faktor operasional, nilai informasi, dan

keputusan.

49

Berdasarkan teori efisiensi pasar, dikatakan suatu pasar efisien jika tercipta

kondisi efisien secara operasional dan efisien berdasarkan informasi serta efisien

berdasarkan keputusan. Teori pasar efisien secara operasional menurut Fama di mana

kondisi pasar memiliki transaksi yang likuid untuk saham-saham dan biaya yang

berlaku sangat murah. Secara sederhana pasar ini menyatakan bahwa pasar tersebut

beroperasi secara efisien. Investor ingin melakukan transaksi dengan mudah dan

cepat berhasil mendapatkan saham yang diinginkan sesuai dengan harga yang wajar.

Investor juga dapat menjual saham tersebut dengan secepatnya. Hal ini biasa terjadi

dengan kebijakan dan peraturan yang dibuat oleh pengelola bursa. Pengelola bursa

harus membuat peraturan yang sedemikian rupa sehingga investor bisa bertransaksi

dengan mudah dan harga yang murah.50

Teori pasar efisien berdasarkan informasi menyatakan bahwa informasi yang

tersedia secara cepat menyebar ke pasar sehingga harga saham merupakan refleksi

dari seluruh informasi yang ada. Artinya harga saham tersebut berubah berdasarkan

informasi yang masuk dan merubah nilai wajar perusahaan sehingga harga saham di

bursa juga berubah secara cepat. Pasar efisien berdasarkan informasi ini

dikembangkan oleh Fama (1970) dengan defenisinya sebagai berikut: “A security

market is efficient if security prices fully reflect the information available”.51

50

Adler Haymas Manurung, Op. cit., hal. 15. Teori Efisiensi Pasar yang dikemukakan oleh Adler Haymas Manurung dalam bukunya Ekonomi Finansial digunakan dalam menganalisis teori pasar saham di Pasar Modal.

51

Teori efisiensi berdasarkan keputusan (kebijakan) selain dikemukakan oleh

Fama juga dikembangkan oleh Hartono (2001) yang mengatakan bahwa ada dua

faktor yang menyebabkan pasar menjadi efisien berdasarkan keputusan yaitu

informasi yang tersedia dan kecanggihan pelaku pasar. Pelaku pasar harus canggih

menggunakan keputusan semua informasi publik yang disampaikan emiten karena

informasi tersebut memberikan signal kepada para pelaku pasar mengenai perusahaan

sehingga keputusannya yang diambil harus tepat.52

Berdasarkan teori tersebut jelas memberikan gambaran bahwa sebuah pasar

dikatakan efisien bila secara operasional, kebijakan yang ada, dan informasi yang

tersedia terefleksi pada harga saham. Bila informasi yang tersedia tidak terefleksi

pada harga saham, maka pasar tersebut tidak dapat dikatakan sebagai pasar yang

efisien. Dari faktor-faktor penentu efisiensi pasar tersebut akan membentuk kondisi

pasar seperti yang digambarkan Fama berikut ini:

Gambar 1 : Bentuk Efiensi Pasar

Sumber : Adler Haymans Manurung, Ekonomi Finansial (Tahun 2010)

52

Ibid., hal. 17.

Strong efficient Semi-Strong

Berdasarkan teori efisiensi pasar tersebut di atas, maka kondisi pasar efisien

terbagi menjadi 3 (tiga) kelompok, yaitu pasar efisien yang bentuk lemah (weak-form

efficient), pasar efisien yang terbentuk setengah kuat (semi-strong efficient), dan pasar

efisien sangat kuat (strong efficient).53 Fama melakukan perubahan atas efisiensi

pasar dalam gambar tersebut, efisiensi bentuk lemah dirubah menjadi pengujian

terhadap peramalan tingkat pengembalian (test for return predictability). Efisiensi

setengah kuat dirubahnya menjadi studi kejadian tertentu (event studies) dan efisiensi

kuat dirubah menjadi pengujian terhadap informasi privat (test for private

information).54

Masing-masing bentuk dari efisiensi pasar ini ditentukan dari seberapa besar

informasi-informasi yang ada di pasar modal mempengaruhi harga yang wajar dari

suatu instrumen. Efisiensi bagi pihak pengguna dana merupakan pertimbangan utama

dalam menentukan sikap untuk mencari sumber dana, karena bagaimanapun

biaya-biaya untuk melakukan transaksi menjadi salah satu pertimbangan yang logis.

55

Pengembangan teori efisiensi ini juga dikembangkan oleh Sunariyah,

menurutnya bentuk efisiensi pasar ditentukan oleh informasi yang berbeda. Informasi

yang tercermin dalam harga saham akan menentukan bentuk pasar efisien yang dapat

dicapai. Tentu saja tingkatan efisiensi ini, tidak semata-mata merupakan kinerja suatu

perusahaan sendiri, atau kinerja lembaga keuangan, Bapepam, Pemerintah, atau

53

Ibid.

54

Ibid.

55

kinerja lembaga lainnya, akan tetapi merupakan kinerja dari keseluruhan pelaku pasar

modal yang secara bersama-sama mendukung kegiatan sistim berinvestasi di pasar

modal, guna menciptakan pasar yang efisien. Secara teori menurutnya bentuk kondisi

pasar adalah:56

a. Pasar modal efisien bentuk lemah (the weak form efficient market)

Adalah suatu kondisi pasar modal di mana harga saham merefleksikan semua

informasi harga historis. Harga saham sekarang dipengaruhi oleh harga saham

di masa lalu lebih lanjut informasi di masala lalu dihubungkan kepada harga

saham untuk membantu menentukan harga saham sekarang. Berbagai

kecenderungan harga saham dapat ditentukan oleh analisis kecenderungan

informasi masa lalu misalnya, harga saham dapat mengalami kenaikan setiap

akhir bulan. Banyaknya saham yang diminta diharapkan mengalami kenaikan

setiap kahir bulan. Kadang-kadang harga saham akan menguat pada harga

tertentu dikarenakan kekuatan lain. Sebagai contoh, harga saham tampak

mengalami kenaikan setiap awal bulan dan turun pada akhir bulan. Jadi, pada

pasar modal bentuk efisiensi dengan bentuk lemah, harga saham mengikuti

kecenderungan tersebut, dan menggunakannya untuk menentukan harga

saham.

b. Pasar modal efisien bentuk setengah kuat (semistrong form efficient market)

Harga saham pada suatu pasar modal menggambarkan semua informasi yang

dipublikasikan sampai kepada masyarakat keuangan, tujuannya adalah untuk

56

meminimalkan ketidaktahuan mengenai operasi perusahaan, dan dimaksudkan

untuk menjelaskan dan menggambarkan kebenaran nilai dari suatu efek yang

telah dikeluarkan oleh suatu institusi. Jenis informasi yang dipublikasikan

termasuk semua informasi dalam laporan keuangan, laporan tahunan atau

informasi yang disajikan dalam prospektus, informasi mengenai posisi dari

perusahaan pesaing, maupun harga saham historis. Data makro atau kebijakan

fiskal suatu negara juga digambarkan pada harga saham. Lebih lanjut

karakteristik anggaran nasional juga akan berpengaruh terhadap harga saham

pada suatu pasar modal. Singkat kata, semua informasi yang relevan

dipublikasikan menggambarkan harga saham yang relevan.

c. Pasar modal efisien bentuk kuat (strong form efficient market)

Pasar modal yang efisien dalam bentuk kuat merupakan tingkat efisiensi pasar

yang tertinggi. Konsep pasar efisien bentuk kuat mengandung arti bahwa

semua informasi direfleksikan dalam harga saham, baik informasi yang

dipublikasikan maupun informasi yang tidak dipublikasikan (non public atau

private information). Private information adalah informasi yang hanya

diketahui oleh orang dalam dan sangat rahasia sifatnya karena alasan strategi.

Bentuk pasar semacam ini akan sulit dicapai, bahkan di negara maju

sekalipun. Pada pasar bentuk kuat berarti sudah mencapai efisiensi bentuk

yang sempurna karena dalam efisiensi ini mencakup semua informasi, baik itu

informasi historis, informasi yang dipublikasikan maupun informasi yang

Sesuai dengan gambar 1, dapat juga dianalisis ; pada lapisan luar gambar

tersebut (strong efficient) mencerminkan semua informasi yang relevan terhadap

harga saham. Informasi ini meliputi informasi yang diketahui yaitu, informasi masa

lalu dan informasi publikasi. Masyarakat investor membutuhkan berbagai informasi

baik tentang industri, operasional perusahaan yang bersangkutan, maupun situasi dan

kondisi ekonomi dalam dan luar negeri. Dalam lapisan tersebut termasuk private

information yaitu informasi yang diketahui oleh kelompok tertentu. Dalam lapisan itu

ada yang lebih kecil yaitu lapisan tengah yang meliputi informasi publikasi dan

informasi tersebut sudah diketahui oleh publikasi. Pemodal maupun bukan pemodal.

Dalam lapisan yang paling kecil menunjukkan informasi publikasi masa lalu. Dapat

diketahui sesudah melakukan analisis harga saham yang bersangkutan. Misalnya

apakah harga saham masa lalu turun atau naik, dan bagaimana pengaruhnya terhadap

harga saham yang akan datang.57

Selanjutnya Bismar Nasution menggunakan ECMH dalam disertasinya untuk

menganalisis pelaksanaan prinsip keterbukaan di pasar modal. Menurut Bismar

Nasution teori ECMH identik dengan teori pasar efisien, dalam pandangannya

mengatakan, “Informasi yang dapat dipercaya direfleksikan ke harga dari suatu harga

saham secara cepat dan mempengaruhi suatu kesempatan yang tidak bisa

dieksploitasi secara sistematis”. Suatu harga saham harus didasarkan pada pernyataan

yang akurat dari manajemen perusahaan. Informasi yang disampaikan tidak

merupakan pernyataan menyesatkan. Penyampaian informasi yang tidak akurat dapat

57