i

PENGARUH KECERDASAN EMOSIONAL DAN

KECERDASAN SPIRITUAL TERHADAP

PEMAHAMAN AKUNTANSI SISWA KELAS XII IPS

MA AL ASROR TAHUN PELAJARAN 2014/2015

SKRIPSI

Untuk Memperoleh Gelar Sarjana Pendidikan pada Universitas Negeri Semarang

Oleh Puput Nilam Sari NIM. 7101409039

JURUSAN PENDIDIKAN EKONOMI

FAKULTAS EKONOMI

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang

panitia ujian skripsi pada :

Hari :

Tanggal :

Pembimbing I

Drs. Subkhan

NIP. 195003271978031002

Pembimbing II

Lyna Latifah, S.Pd., S.E., M.Si. NIP. 197909232008122001

Mengetahui,

Ketua Jurusan Pendidikan Ekonomi

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi

Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji Skripsi

Sandy Arief, S.Pd., M.Sc. NIP. 198307052005011002

Anggota I

Drs. Subkhan

NIP. 195003271978031002

Anggota II

Lyna Latifah, S.Pd., S.E., M.Si. NIP. 197909232008122001

Mengetahui, Dekan Fakultas Ekonomi

iv

PERNYATAAN

Dengan ini saya menyatakan bahwa yang tertulis di dalam skripsi ini

benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik

sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam

skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian

hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Januari 2015

v

MOTTO DAN PERSEMBAHAN

Motto

“

Berangkat Dengan Penuh Keyakinan, Berjalan Dengan Penuh Keikhlasan,

Istiqomah Dalam Menghadapi Cobaan. (Muhammad Zainuddin Abdul

Madjid)”

Persembahan

Skripsi

ini

kupersembahkan

sekaligus sebagai ungkapan terima

kasihku kepada :

1. Papa Suslistiyo dan Mama Yumna tercinta yang telah memberikan segalanya, doa, ketulusan, cinta dan kasih sayangnya. 2. Kakakku mbak Fitri dan adikku Reza serta Mas Arya yang telah memberikan semangat dan motivasinya.

3. Almamater Universitas Negeri

vi

PRAKATA

Segala puji hanya bagi Allah SWT yang telah melimpahan rahmat dan

karunia-Nya, sehingga penyusun dapat menyelesaikan skripsi dengan judul

“Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual Terhadap

Pemahaman Akuntansi Siswa Kelas XII IPS MA Al Asror Tahun Pelajaran

2014/2015” ini sebagai salah satu syarat untuk mencapai gelar Sarjana Pendidikan

pada Universitas Negeri Semarang.

Dalam menyusun skripsi ini, penyusun memperoleh bantuan dari berbagai

pihak. Oleh karena itu, penyusun mengucapkan terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M. Hum., Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan kepada penyusun untuk menuntut ilmu di

Universitas Negeri Semarang.

2. Dr. S. Martono, M. Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan kemudahan administrasi dalam perijinan pelaksanaan

penelitian.

3. Dr. Ade Rustina, M.Si, Ketua Jurusan Pendidikan Ekonomi Fakultas

Ekonomi Universitas Negeri Semarang yang telah memberikan kemudahan

administrasi dalam perijinan pelaksanaan penelitian.

4. Drs. Subkhan, Dosen pembimbing I yang telah memberikan bimbingan,

arahan dan saran dengan penuh kesabaran kepada penyusun selama

penyusunan skripsi.

5. Lyna Latifah, S.Pd., S.E., M.Si. Dosen pembimbing II yang telah

vii

kepada penyusun selama penyusunan skripsi.

6. Sandy Arief, S.Pd., M.Sc. selaku Dosen Penguji yang telah memberikan

masukan, bimbingan dan arahan dalam penyusunan skripsi ini.

7. Dr. Agus Wahyudin, M.Si. Dosen wali yang telah memberikan perhatian,

nasehat dan motivasi.

8. Drs. Sya‟roni, S.Pd, Kepala Sekolah MA Al Asror Semarang beserta staff yang telah memberikan ijin dan bantuan kepada penyusun untuk melakukan

penelitian.

9. Ibu Istigfaroh S.Pd, guru akuntansi yang telah membimbing selama penelitian

berlangsung.

10. Siswa-siswi MA Al Asror Semarang yang telah memberikan bantuan.

11. Teman-teman Pendidikan Ekonomi (Akuntansi, S1) angkatan 2009.

12. Semua pihak yang tidak dapat penyusun sebutkan satu persatu yang telah

memberikan bantuan dan dukungan dalam rangka penyusunan skripsi ini.

Semoga atas izin dari Allah SWT skripsi ini dapat berguna sebagaimana

mestinya.

Semarang, Januari 2015

viii SARI

Sari, Puput Nilam. 2015. “Pengaruh Kecerdasan Emosional dan kecerdasan spiritual terhadap pemahaman akuntansi siswa kelas XII IPS MA Al Asror Tahun Pelajaran 2014/2015”. Skripsi. Jurusan Pendidikan Ekonomi Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Drs Subkhan II. Lyna Latifah, S.Pd., S.E., M.Si.

Kata kunci : Pemahaman Akuntansi, Kecerdasan Emosional, Kecerdasan Spiritual.

Pendidikan merupakan sarana utama dalam membentuk dan menciptakan sumber daya manusia yang berkualitas. Salah satu indikator tercapainya tujuan pembelajaran dapat diketahui dengan melihat kemampuan pemahaman yang dimiliki oleh siswa. Pada observasi awal yang dilakukan ditemukan jika siswa mempunyai kecerdasan emosional dan kecerdasan spiritual yang tinggi. Namun hasil observasi awal yang dilakukan menunjukkan bahwa perolehan nilai akuntansi belum mencapai hasil yang maksimal. Tujuan dari penelitian ini adalah untuk mengetahui apakah kecerdasan emosional dan kecerdasan spiritual berpengaruh positif terhadap pemahaman akuntansi siswa baik secara simultan maupun parsial.

Subjek penelitian ini adalah siswa kelas XII IPS MA Al Asror Tahun Pelajaran 2014/2015 sebanyak 68 siswa. Variabel dalam penelitian ini adalah pemahaman akuntansi (Y), kecerdasan emosional (X1), kecerdasan spiritual (X2). Metode pengumpulan data dengan menggunakan instrument soal dan angket. Analisis data menggunakan deskriptif persentase dan analisis regresi linier berganda dengan persamaan Y = α + β1X1 + β2X2 + e.

Hasil penelitian secara simultan terdapat pengaruh positif antara kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman akuntansi yang terlihat dari hasil perhitungan SPSS yang menunjukkan jika F hitung

ix

ABSTRACT

Sari, Puput Nilam. 2015. "The Effect of Emotional Intelligence and spiritual intelligence to the understanding of accounting students of class XII IPS MA Al Asror Academic Year 2014/2015". Final Project. Department of Education Economics and Accounting. Faculty of Economics. Semarang State University. First Advisor Drs Subkhan. Second Advisor. Lyna Latifah, S.Pd.,S.E., M.Si.

Kata kunci: Understanding Accounting, Emotional Intelligence, Spiritual Intelligence.

Education is the primary means in shaping and creating quality human resources. Either indicators of learning goals can be determined by looking at the ability of student understanding. Results of preliminary observations show that accounting value has not maximum results. In preliminary observations foud if the student have high‟s emotional intelligence and spiritual intelligence. The purpose of this study was to determine whether emotional intelligence and spiritual intelligence effect on students' understanding of accounting either simultaneously or partially.

The subjects were students of class XII IPS MA Al Asror academic year 2014/2015 as many as 68 students. The variable in this study is an understanding of accounting (Y), emotional intelligence (X1), spiritual intelligence (X2). Data were collected by using the instrument of questions and questionnaires. Data analysis using descriptive percentages and multiple linear regression analysis with the equation Y = α + β1 X 1 + β2 X 2 + e.

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II LANDASAN TEORI ... 17

2.1 Pengertian Pemahaman Akuntansi ... 17

2.1.1 Pemahaman Siswa ... 17

xi

2.1.3 Tingkat Pemahaman Siswa ... 25

2.1.4 Indikator - Indiktor Pemahaman ... 29

2.1.5 Pemahaman Akuntansi ... 31

2.2 Pengertian Kecerdasan ... 34

2.3 Kecerdasan Emosional ... 37

2.3.1 Pengertian Emosi ... 37

2.3.2 Pengertian Kecerdasan Emosional ... 41

2.3.3 Indikator Kecerdasan Emosional ... 44

2.3.4 Pengaruh Kecerdasan Emosional Terhadap Pemahaman Akuntansi ... 48

2.4 Kecerdasan Spiritual ... 50

2.4.1 Pengertian Kecerdasan spiritual ... 50

2.4.2 Indikator Kecerdasan spiritual ... 53

2.4.3 Pengaruh Kecerdasan spiritual Terhadap Pemahaman Akuntansi .. 58

2.5 Hasil Penelitian Terdahulu ... 61

2.6 Kerangka Berpikir ... 62

2.7 Hipotesis ... 67

BAB III METODE PENELITIAN ... 68

3.1.Jenis Penelitian ... 68

3.2.Populasi dan Sampel Penelitian ... 68

3.3.Variabel Penelitian ... 69

3.4.Metode Pengumpulan Data ... 71

xii

3.4.2 Metode Tes ... 72

3.5. Instrumen Penelitian ... 73

3.5.1 Penyusunan Instrumen Penelitian ... 73

3.5.2 Uji Coba Instrumen ... 75

3.6. Metode Analisis Data ... 84

3.6.1 Statistik Deskriptif Persentase ... 84

3.6.2 Statistik Inferensial ... 87

3.6.2.1 Uji Asumsi Klasik ... 87

3.6.2.2 Analisis Regresi ... 92

3.6.2.3 Uji Hipotesis ... 92

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 96

4.1. Hasil Penelitian ... 96

4.2.1 Deskriptif Responden Penelitian ... 96

4.2.2 Analisis Deskriptif Variabel ... 96

4.1.3.1 Deskriptif Variabel Pemahaman Akuntansi Siswa ... 97

4.1.3.2 Deskriptif Variabel Kecerdasan Emosional ... 98

4.1.3.3 Deskriptif Variabel Kecerdasan Spiritual ... 103

4.2.3 Analisis Statistik Inferensial ... 112

4.1.3.1 Pengujian Asumsi Klasik ... 112

4.1.3.3.1 Uji Normalitas ... 112

4.1.3.3.2 Uji Heterokedastisitas ... 114

4.1.3.3.3 Uji Multikolinieritas ... 116

xiii

4.1.3.2 Analisis Regresi Linear Berganda... 118

4.1.3.3 Pengujian Hipotesis ... 120

4.1.3.3.1 Pengujian X1 dan X2 terhadap Y secara simultan (uji F) 120 4.1.3.3.2 Pengujian X1 dan X2 terhadap Y secara Parsial (uji t)... 121

4.1.3.3.3 Koefisien Determinasi Secara Simultan (R2) ... 123

4.1.3.3.4 Koefisien Determinasi Secara Parsial (r2) ... 125

4.2. Pembahasan Hasil Penelitian ... 126

4.2.1 Pengaruh Kecerdasan Emosional terhadap Pemahaman Akuntansi siswa MA Al Asror ... 126

4.2.2 Pengaruh Kecerdasan Spiritual terhadap Pemahaman Akuntansi siswa MA Al Asror ... 128

4.2.3 Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi siswa MA Al Asror ... 128

BAB V PENUTUP ... 133

5.1. Simpulan ... 133

5.2. Saran ... 133

DAFTAR PUSTAKA ... 135

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Data Hasil Belajar Siswa Mata Pelajaran Akuntansi Kelas XI

MA Al Asror Semester Gasal 2013/2014 ... 9

Tabel 2.1 Indikator Pemahaman... 30

Tabel 2.2 Indikator Soal Pemahaman Akuntansi ... 34

Tabel 2.3 Daftar Penelitian Terdahulu ... 61

Tabel 3.1 Jumlah Siswa Kelas XII IPS MA Al Asror ... 69

Tabel 3.2 Penilaian (scoring) Jawaban Resonden ... 72

Tabel 3.3 Hasil Uji Validitas Angket Kecerdasan Emosional ... 77

Tabel 3.4 Hasil Uji Validitas Angket Kecerdasan Spiritual... 78

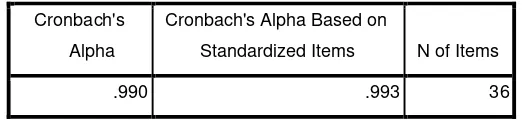

Tabel 3.5 Hasil Uji Reliabilitas Kecerdasan Emosional ... 80

Tabel 3.6 Hasil Uji Reliabilitas Kecerdasan Spiritual... 80

Tabel 3.7 Hasil Uji Validitas Soal Pemahaman ... 82

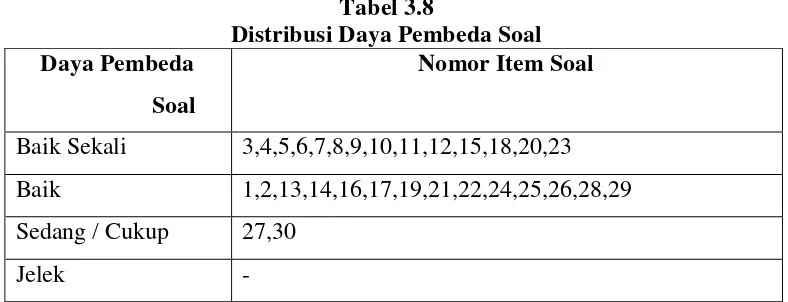

Tabel 3.8 Distribusi Daya Pembeda Soal ... 85

Tabel 3.9 Distribusi Tingkat Kesukaran Soal ... 86

Tabel 3.10 Kriteria Variabel Kecerdasan Emosional ... 88

Tabel 3.11 Kriteria Variabel Kecerdasan Spiritual ... 88

Tabel 3.12 Kriteria Variabel Pemahaman Akuntansi... 89

Tabel 4.1 Deskriptif Pemahaman Akuntansi... 97

Tabel 4.2 Distribusi Variabel Kecerdasan Emosional ... 98

Tabel 4.3 Distribusi Indikator Mengenali Emosi Diri... 99

xv

Tabel 4.5 Distribusi Indikator Memotivasi Diri Sendiri ... 100

Tabel 4.6 Distribusi Indikator Empati ... 101

Tabel 4.7 Distribusi Indikator Kemampuan Membina Hubungan ... 102

Tabel 4.8 Distribusi Variabel Kecerdasan Spiritual ... 103

Tabel 4.9 Distribusi Indikator Kesadaran diri ... 104

Tabel 4.10 Distribusi Indikator Spontanitas ... 105

Tabel 4.11 Distribusi Indikator Terbimbing Oleh Visi dan Nilai ... 105

Tabel 4.12 Distribusi Indikator Holisme ... 106

Tabel 4.13 Distribusi Indikator Kepedulian ... 107

Tabel 4.14 Distribusi Indikator Merayakan Keragaman ... 107

Tabel 4.15 Distribusi Indikator Independensi Terhadap Lingkungan... 108

Tabel 4.16 Distribusi Indikator Bertanya Mengapa ... 109

Tabel 4.17 Distribusi Indikator Membingkai Ulang ... 109

Tabel 4.18 Distribusi Indikator memanfaatkan kemalangan secara positif .. 110

Tabel 4.19 Distribusi Indikator Rendah Hati ... 111

Tabel 4.20 Distribusi Indikator Keterpanggilan ... 111

Tabel 4.21 Hasil Uji Normalitas ... 113

Tabel 4.22 Uji Multikolinieritas ... 116

Tabel 4.23 Uji Linieritas Kecerdasan Emosional... 117

Tabel 4.24 Uji Linieritas Kecerdasan Spiritual ... 118

Tabel 4.25 Tabel Analisis Linier Berganda ... 119

Tabel 4.26 Uji Simultan (F) ... 121

xvi

Tabel 4.28 Koefisien Determinasi Secara Simultan R2... 123

xvii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Berpikir antaraKecerdasan Emosional dan

Kecerdasan Spiritual Terhadap Pemahaman Akuntnasi ... 66

Gambar 4.1 Normal P-Plot ... 114

xviii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Nilai Ulangan Semester Genap Mata Pelajaran

Akuntansi Siswa kelas XI IPS MA Al Asror Tahun Ajaran

2013/2014 ... 140

Lampiran 2 Daftar Nama Responden Uji Coba Instrumen ... 141

Lampiran 3 Kisi-kisi Uji Coba Angket... ... 142

Lampiran 4 Kisi-kisi Uji Coba Soal Pemahaman Akuntansi... 143

Lampiran 5 Instrumen Uji Coba ... 144

Lampiran 6 Tabulasi Data Uji Coba Soal Pemahaman Akuntansi ... 155

Lampiran 7 Tabulasi Data Uji Coba Angket Kecerdasan Emosional... 156

Lampiran 8 Tabulasi Data Uji Coba Angket Kecerdasan Spiritual ... 157

Lampiran 9 Hasil Uji Validitas Variabel Pemahaman Akuntansi ... 158

Lampiran 10 Hasil Uji Validitas Variabel Kecerdasan Emosional ... 160

Lampiran 11 Hasil Uji Validitas Variabel Kecerdasan Spiritual ... 162

Lampiran 12 Hasil Uji Reliabilitas ... 165

Lampiran 13 Daftar Nama Responden Penelitian ... 166

Lampiran 14 Kisi – Kisi Angket Penelitian ... ... 167

Lampiran 15 Instrumen Penelitian ... 168

Lampiran 16 Surat Keterangan Melakukan Penelitian ... 187

Lampiran 17 Tabulasi Data Penelitian Variabel Pemahaman Akuntansi ... 188

Lampiran 18 Tabulasi Data Penelitian Variabel Kecerdasan Emosional ... 191

xix

Lampiran 20 Statistik Deskriptif Variabel Pemahaman Akuntansi ... 197

Lampiran 21 Statistik Deskriptif Variabel Kecerdasan Emosional ... 199

Lampiran 22 Statistik Deskriptif Variabel Kecerdasan Spiritual ... 203

Lampiran 23 Output Analisis Uji Asumsi Klasik ... 209

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pendidikan merupakan sarana utama dalam membentuk dan menciptakan

sumber daya manusia yang berkualitas, baik melalui pendidikan informal maupun

pendidikan formal. Pendidikan adalah suatu proses dalam rangka mempengaruhi

peserta didik supaya mampu menyesuaikan diri sebaik mungkin dengan

lingkungannya dan demikian akan menimbulkan perubahan dalam dirinya yang

memungkinkan secara adekuat (memadai) dalam kehidupan masyarakat

(Hamalik, 2009:3). Dengan kata lain pendidikan adalah usaha sadar untuk

membantu peserta didik dalam menyesuaikan diri dengan lingkungannya.

Tujuan dari pendidikan menurut UUD 1945 Pasal 31, ayat 3 menyebutkan

bahwa “Pemerintah mengusahakan dan menyelenggarakan satu sistem pendidikan

nasional, yang meningkatkan keimanan dan ketakwaan serta ahlak mulia dalam

rangka mencerdaskan kehidupan bangsa, yang diatur dengan undang-undang”.

Kemudian pada Pasal 31, ayat 5 menyebutkan, “Pemerintah memajukan ilmu

pengetahuan dan teknologi dengan menunjang tinggi nilai-nilai agama dan

persatuan bangsa untuk kemajuan peradaban serta kesejahteraan umat manusia.”

Sedangkan tujuan pendidikan dalam UU Sisdiknas yang tertuang dalam Undang -

Undang No. 20 Tahun 2003 Pasal 3 menyebutkan bahwa :

“Pendidikan nasional berfungsi mengembangkan kemampuan dan

peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung

jawab.”

Penjabaran tujuan tersebut dapat disimpulkan bahwa tujuan pendidikan

nasional adalah untuk mewujudkan bangsa yang cerdas, bertaqwa, dan beriman

untuk kemajuan serta kesejahteraan umat manusia. Tujuan dan fungsi pendidikan

adalah untuk memberikan bekal yang diperlukan oleh peserta didik dalam

kehidupan sehari-hari. Melalui pendidikan seseorang diharapkan mampu

membangun sikap dan tingkah laku serta pengetahuan dan ketrampilan yang perlu

dan berguna bagi kelangsungan serta kemajuan diri dalam masyarakat, bangsa

dan Negara. Tercapainya tujuan pendidikan dapat dilihat dari hasil belajar siswa.

Untuk mewujudkan tujuan pendidikan tersebut maka diperlukan proses

belajar. Belajar erat kaitannya dengan hasil belajar karena belajar adalah suatu

proses, sedangkan hasil belajar adalah hasil dari proses belajar tesebut. Dalam

proses belajar umumnya ditekankan kemampuan pemahaman. Dalam situasi

belajar, seseorang terlibat langsung dalam sebuah situasi dan memperoleh

pemahaman untuk memecahkan sebuah masalah.

Paham dalam kamus besar bahasa Indonesia memiliki arti pandai atau

mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan memahami

atau memahamkan. Menurut Bloom (dalam http://ian43.wordpress.com/2010/

12/17/pengertian-pemahaman) “Here we are using the tern “comprehension“ to include those objectives, behaviors, or responses which represent an

adalah disini kita menggunakan pengertian pemahaman mencakup tujuan, tingkah

laku, atau tanggapan mencerminkan sesuatu pemahaman pesan tertulis yang

termuat dalam satu komunikasi. Oleh sebab itu siswa dituntut memahami atau

mengerti apa yang diajarkan, mengetahui apa yang sedang dikomunikasikan dan

dapat memanfaatkan isinya tanpa keharusan menghubungkan dengan hal-hal yang

lain.

Besar atau kecilnya pemahaman siswa dapat dilihat melalui nilai hasil

belajar siswa atau melalui tes lisan maupun tulisan yang bersangkutan dengan

materi tersebut. Siswa yang memiliki hasil belajar yang baik berarti siswa tersebut

memiliki pemahaman yang baik pula terhadap materi pelajaran tersebut.

Sebaliknya siswa yang memiliki hasil yang rendah maka tingkat pemahaman

siswa terhadap materi pelajaran juga kurang baik.

Pemahaman materi pelajaran memiliki posisi strategis yang diharapkan

terus meningkat untuk memperlihatkan bahwa hasil belajar siswa semakin baik.

Dalam pelajaran akuntansi siswa harus mengerti dan menguasai konsep dasar

akuntansi, laporan keuangan, penyajian dan pengungkapan laporan keuangan.

Akuntansi adalah mata pelajaran yang diselenggarakan untuk meningkatkan

kemampuan dan membekali siswa tentang pelaporan keuangan perusahaan. Siswa

terbiasa dengan pola belajar menghafal tetapi tidak memahami pelajaran tersebut,

sehingga siswa akan cenderung mudah lupa dengan apa yang pernah dipelajari

atau kesulitan untuk memahami apa yang diajarkan selanjutnya. Sedangkan dalam

pelajaran akuntansi tidak begitu cocok menggunakan pola belajar menghafal.

menghitung penjumlahan atau pengurangan, akan tetapi akuntansi juga

merupakan bidang studi yang menggunakan penalaran yang membutuhkan logika.

Selain itu dalam mengerjakan soal akuntansi diperlukan ketelitian dan kesabaran

serta kecermatan. Apalagi bagi sebagian siswa remaja yang masih labil tingkat

emosinya, kesalahan dalam mengerjakan akuntansi akan menimbulkan tingkat

kebingungan tersendiri yang dapat mempengaruhi tingkat emosionalnya. Oleh

karena itu dalam mengerjakan akuntansi seorang siswa tidak hanya membutuhkan

logika, namun juga harus mempunyai pengendalian diri agar hasil belajar siswa

dapat maksimal.

Hasil belajar akuntansi merupakan hasil yang dicapai oleh siswa setelah

mempelajari mata pelajaran akuntansi yang diberikan oleh guru yang dapat diukur

dengan tes dimana hasilnya dalam bentuk angka. Dalam mata pelajaran akuntansi,

hasil belajar akuntansi memiliki arti penting sebagai indikator tingkat pemahaman

dan penguasaan siswa terhadap materi akuntansi yang diajarkan selama

menempuh proses belajar.

Purwanto (2010:107) mengemukakan beberapa faktor yang dapat

mempengaruhi proses pembelajaran siswa. Secara garis besar, faktor–faktor tersebut dibagi menjadi 2 faktor, meliputi faktor internal / faktor raw input (faktor

murid / anak itu sendiri) dan faktor eksternal / faktor enviromental input (faktor

lingkungan). Faktor internal adalah faktor yang ada dalam diri individu meliputi

kondisi fisiologis (kesehatan dan pancaindera) dan faktor psikologis (minat,

kecerdasan, bakat, motivasi dan kemampuan kognitif) sedangkan faktor eksternal

keluarga, sekolah dan masyarakat), kurikulum, progam / bahan pengajaran, sarana

dan fasilitas serta tenaga pengajar.

Faktor internal merupakan faktor yang lebih dominan dalam menentukan

hasil belajar. Menurut Sudjana (2010:39) faktor internal memberikan kontribusi

yang lebih besar terhadap keberhasilan belajar dibandingkan dengan faktor

eksternal.

Faktor internal yang berperan penting dalam ketercapaian hasil belajar

adalah intelegensi. Hal ini sesuai dengan pendapat Slameto (2003:56) bahwa

“Intelegensi memberikan pengaruh yang besar terhadap hasil belajar siswa”.

Intelegensi adalah keahlian memecahkan masalah dan kemampuan untuk

beradaptasi pada dan belajar dari pengalaman hidup sehari-hari. Minat terhadap

intelegensi sering kali difokuskan pada perbedaan individual dan penilaian

individual. Dalam situasi yang sama, siswa dengan tingkat intelegensi yang tinggi

akan lebih berhasil daripada siswa dengan intelegensi sedang maupun rendah. Hal

ini dikuatkan oleh Laidra et. al, (2007) yang mendapatkan hasil bahwa

“intelligence was still the strongest predictor of grade point average (GPA)”

(intelegensi tetap menjadi predictor yang kuat pada nilai rata – rata ).

Kecerdasan yang sering dihubungkan dengan pemahaman dan hasil belajar

adalah kecerdasan intelektual atau Intelligence Quotient (IQ). Banyak yang

mengatakan bahwa siswa dengan IQ tinggi akan lebih mudah untuk menangkap

materi pelajaran dalam proses belajarnya dibandingkan siswa dengan IQ rendah.

Proses belajar yang baik akan mengarahkan siswa untuk mendapatkan hasil

yang tinggi. Bahkan banyak orang yang hanya mementingkan kecerdasan

intelektual saja.

Memang harus diakui bahwa mereka yang memiliki IQ rendah dan

mengalami keterbelakangan mental akan mengalami kesulitan, bahkan mungkin

tidak mampu mengikuti pendidikan formal yang seharusnya sesuai dengan usia

mereka. Namun fenomena yang ada menunjukan bahwa tidak sedikit orang

dengan IQ tinggi yang berprestasi rendah, dan ada banyak orang dengan IQ

sedang yang dapat mengungguli prestasi orang dengan IQ tinggi. Hal ini

menunjukan bahwa IQ tidak selalu dapat mempengaruhi prestasi seseorang.

Kecerdasan intelektual bukan merupakan satu-satunya kecerdasan yang

menentukan keberhasilan seseorang, karena ada kecerdasan lain yang dapat

mempengaruhi. Bahkan Daniel Goleman dalam Efendi (2005:57) menyatakan

bahwa “Setinggi – tingginya, IQ menyumbang kira – kira 20 persen bagi faktor –

faktor yang menentukan sukses dalam hidup, maka yang 80 persen diisi oleh

kekuatan –kekuatan lain”.

Jenis kecerdasan manusia banyak jenisnya. Menurut Garner dalam Efendi

(2005:4) Kecerdasan ini mencakup Linguistic Intelligece (Kecerdasan Bahasa),

Logico Mathematical Intelligece (Kecerdasan Logis Matematis), Visual Spatial

Intelligece (Kecerdasan Visual Spasial), Bodily Kinesthetic Intelligece

(Kecerdasan Kinestetik), Musical Intelligece (Kecedasan Musik), Interpersonal

Intelligece (Kecerdasan Antarpribadi), Intrapersonal Intelligece (Kecerdasan

Intrapersonal), Natural Intelligece (Kecerdasan Natural). Namun menurut Danah

kecerdasan emosional (EQ) dan kecerdasan spiritual (SQ). Bahkan menurut Zohar

(2002:4) semua jenis kecerdasan yang disebutkan Garner pada hakikatnya adalah

varian dari ketiga kecerdasan utama IQ, EQ dan SQ serta pengaturan syaraf

ketiganya. Ketiga kecerdasan ini bekerja sama dan saling mendukung. kecerdasan

yang akan dibahas dalam penelitian ini adalah kecerdasan emosional dan

kecerdasan spiritual.

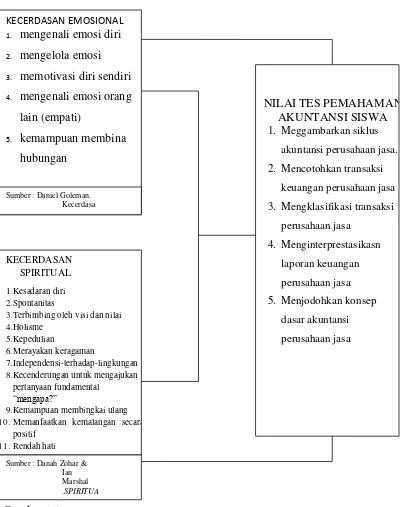

Menurut Goleman dalam Saefullah (2012:168), kecerdasan emosional

adalah kemampuan seseorang mengatur kehidupan emosinya dengan intelegensi

(to manage our emotional life with intelegence); menjaga keselarasan emosi dan

pengungkapannya (the appropriateness of emotion and its expression) melalui

ketrampilan kesadaran diri, pengendalian diri, motivasi diri, empati dan

ketampilan sosial.

Kecerdasan emosional mencakup pengendalian diri, semangat dan

ketekunan serta kemampuan untuk memotivasi diri sendiri. Kecerdasan emosional

bertumpu pada hubungan antara perasaan, watak, dan naluri moral (Goleman

2004:xiii). Ciri-ciri kecerdasan emosional adalah kemampuan seperti kemampuan

untuk memotivasi diri sendiri dan bertahan menghadapi frustasi, mengendalikan

dorongan hati dan tidak melebih–lebihkan kesenangan, mengatur suasana hati dan menjaga agar beban strees tidak melumpuhkan kemampuan berfikir, berempati

dan berdoa (Goleman 2004:45).

Kecerdasan selain kecerdasan emosional adalah kecerdasan spiritual.

Kecerdasan spiritual adalah kecerdasan untuk menghadapi dan memecahkan

hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk

menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan

dengan yang lain. SQ adalah landasan untuk memfungsikan IQ dan EQ secara

efektif. Bahkan SQ merupakan kecerdasan tertinggi manusia (Zohar 2002: 4).

Ciri–ciri individu yang mempunyai kecerdasan spiritual atau Spiritual Quotient (SQ) menurut Zohar (2005:211) adalah kesadaran diri, spontanitas, terbimbing

oleh visi dan nilai, holisme (kesadaran akan sistem, atau konektivitas),

kepedulian, merayakan keragaman, independensi terhadap lingkungan,

kecenderungan untuk mengajukan pertanyaan fundamental “mengapa?”,

kemampuan untuk membingkai ulang, memanfaatkan kemalangan secara positif,

rendah hati, rasa keretpanggilan.

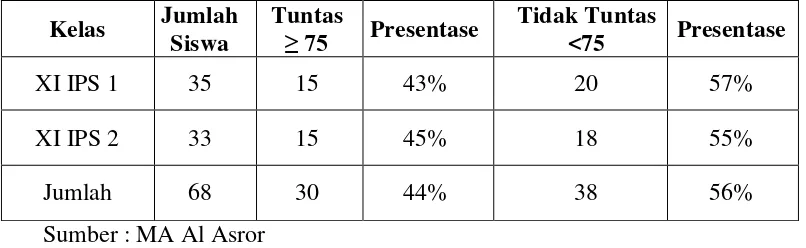

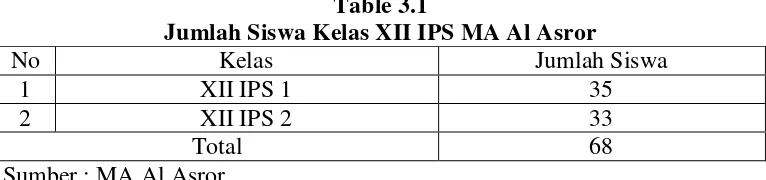

Observasi awal yang dilakukan di MA Al Asror pada kelas XII IPS terdapat

2 kelas dengan jumlah 68 siswa. Observasi dilakukan dengan melihat dari daftar

nilai ulanagan mata pelajaran akuntansi pada materi siklus akuntansi perusahaan

jasa ketika kelas XI IPS. Sistem penilaian yang digunakan berdasarkan

Kurikulum 2006 (KTSP). Dilihat dari daftar nilai mata pelajaran akuntansi pada

materi siklus akuntansi perusahaan jasa ketika kelas XI IPS menunjukkan bahwa

perolehan nilai akuntansi belum mencapai hasil yang maksimal atau belum tuntas

dimana lebih dari 50% jumlah siswa memperoleh nilai yang kurang dari 75.

Siswa dikatakan memperoleh hasil belajar yang baik jika nilai siswa di atas batas

KKM (Kriteria Ketuntasan Minimum) yaitu 75 yang telah ditentukan oleh MA Al

Asror. Ini menunjukkan kurangnya pemahaman siswa terhadap materi siklus

siswa pada materi siklus akuntansi perusahaan jasa kelas XI IPS 2013/2014

seperti pada lampiran 1 yang terangkum pada Tabel 1.1:

Tabel 1.1

Data Hasil Belajar Siswa Mata Pelajaran Akuntansi Kelas XI MA Al Asror Semester Gasal 2013/2014

Kelas Jumlah

Siswa

Tuntas

≥ 75 Presentase Tidak Tuntas <75 Presentase

XI IPS 1 35 15 43% 20 57%

XI IPS 2 33 15 45% 18 55%

Jumlah 68 30 44% 38 56%

Sumber : MA Al Asror

Pengamatan tentang siswa diperoleh hasil bahwa siswa siswi MA Al Asror

kelas XII IPS dapat beradaptasi dengan baik dan hubungan antar siswa terlihat

baik yang menandakan mereka mempunyai empati dan hub sosal yang baik.

Siswa selalu mengumpulkan tugas tepat waktu dan selalu aktif dalam kelas yang

menandakan mereka mempunyai motivasi dalam belajar dan pengenalan diri yang

baik. Dalam mengikuti pelajaran akuntansi pun mereka terlihat tertip dan dalam

diskusi mereka terlihat dapat mengendalikan diri dalam menyampaikan pendapat

dan menerima kritik. Hal ini dapat dikatakan bahwa siswa mempunyai kecerdasan

emosional yang baik.

Siswa MA Al Asror juga rajin melakukan sholat dan selalu dekat dengan

Tuhan. Siswa sering melakukan sholat berjamaah di waktu dzuhur. Siswa juga

bersifat fleksibel dalam pergaulan, siswa berperilaku sesuai dengan nilai agama

dan sosial yang berlaku dilingkungannya, siswa selalu taat dengan agama dan

pondok pesantren, sehingga mereka terbiasa hidup bersama banyak orang dan

terbiasa hidup dalam lingkungan dengan spiritual yang tinggi. Hal ini menyatakan

bahwa siswa mempunyai kecerdasan spiritual yang tinggi.

Kecerdasan emosional dan kecerdasan spiritual yang dimiliki siswa kelas

XII IPS MA Al Asror bisa dikatakan baik. Namun hasil belajar akuntansi mereka

bisa dibilang kurang memuaskan yang menandakan pemahaman siswa terhadap

materi pelajaran akuntansi juga kurang. Padahal teori yang ada dan penelitian

terdahulu menyatakan bahwa kecerdasan emosional dan kecerdasan spiritual

mempunyai pengaruh terhadap pemahaman siswa.

Kecerdasan emosional dibutuhkan seseorang untuk mendapatkan pemahaman dan

hasil belajar yang baik. Karena kecerdasan emosional mempunyai pengaruh terhadap

pemahaman seperti hasil penelitian yang sudah banyak dilakukan sebelumnya yang

mengatakan bahwa ada pengaruh antara kecerdasan emosional terhadap

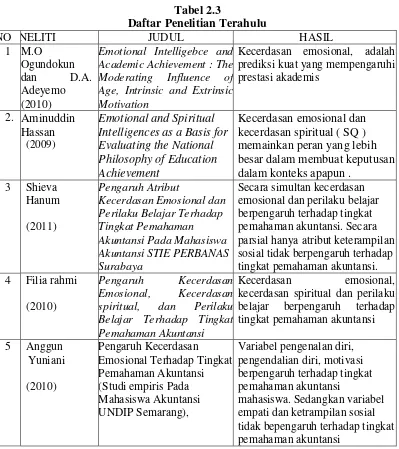

pemahaman akuntansi siswa. Seperti hasil penelitian Tjun, dkk (2009) yang

menyatakan bahwa Ada pengaruh kecerdasan emosional terhadap pemahaman

akuntansi. Penelitian Dwijayanti (2009) juga menyatakan bahwa atribut

kecerdasan emosional dan perilaku belajar berpengaruh terhadap tingkat

pemahaman akuntansi.

Hasil penelitian Hanum ( 2011) juga menyatakan bahwa “atribut kecerdasan emosional dan perilaku belajar berpengaruh terhadap tingkat pemahaman

akuntansi. Hasil penelitian Nugraha (2013) juga menunjukkan ada pengaruh

Selain kecerdasan emosional, kecerdasan spiritual juga dibutuhkan untuk

mendapatkan pemahaman siswa yang baik. Pada tujuan pendidikan nasional dapat

dilihat bahwa tujuan pendidikan nasional bukan hanya untuk menghasilkan

individu yang cerdas dalam bidang pengetahuan dan teknologi saja, namun juga

individu tersebut mempunyai keimanan, ketakwaan dan ahlak mulia serta dapat

menjunjung tinggi nilai-nilai agama. Dari tujuan pendidikan nasional tersebut

maka jelaslah bahwa kecerdasan spiritual ini mempunyai peranan penting.

Pembelajaran yang hanya berpusat pada kecerdasan intelektual tanpa

menyeimbangkan sisi spiritual akan menghasilkan generasi yang mudah putus

asa, depresi, suka tawuran bahkan menggunakan obat-obat terlarang. Sehingga

banyak siswa yang kurang menyadari tugasnya sebagai seorang siswa yaitu

belajar. Kurangnya kecerdasan spiritual dalam diri seorang siswa akan

mengakibatkan siswa kurang termotivasi untuk belajar dan sulit untuk

berkonsentrasi, sehingga siswa akan sulit untuk memahami suatu pelajaran.

Sementara itu, mereka yang hanya mengejar prestasi berupa nilai atau angka dan

mengabaikan nilai spiritual, akan menghalalkan segala cara untuk mendapakan

nilai yang bagus, mereka cenderung untuk bersikap tidak jujur seperti mencontek

pada saat ujian. Oleh karena itu, kecerdasan spiritual mampu mendorong siswa

mencapai keberhasilan dalam belajarnya karena kecerdasan spritual merupakan

dasar untuk mendorong berfungsinya secara efektif kecerdasan intelektual (IQ)

dan kecerdasan emosional (EQ).

Pernyataan tersebut didukung oleh hasil penelitian yang dilakukan Rachmi

perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi”. Riyanto (2007) menyatakan bahwa “EQ (X1) dan SQ (X2) baik secara serentak

(simultan/bersama-sama) maupun sendiri-sendiri (parsial) berpengaruh secara

signifikan terhadap prestasi belajar siswa mata diklat ekonomi (Y)". Dari hasil

penelitian – penelitian terdahulu dapat ditarik kesimpulan bahwa kecerdasan emosional dan kecerdasan spiritual berpengaruh terhadap pemahaman dan

prestasi belajar akuntansi.

Perbedaan antara hasil observasi yang dilakukan dengan hasil penelitian – penelitian terdahulu membuat peneliti ingin menguji kembali pengaruh

kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman siswa

terhadap materi akuntansi khususnya siklus akuntansi perusahaan jasa. Variabel

dependen yang digunakan pada penelitian ini yaitu pemahaman materi akuntansi

siswa yang ditunjukkan dengan tes pemahaman. Variabel independen yang

digunakan adalah kecerdasan emosional (mengenali emosi diri, mengelola emosi,

memotivasi diri sendiri, mengenali emosi orang lain (empati), kemampuan

membina hubungan) dan kecerdasan spiritual (Kesadaran diri, Spontanitas,

Terbimbing oleh visi dan nilai, Holisme, Kepedulian, Merayakan keragaman,

Independensi-terhadap-lingkungan, Kecenderungan untuk mengajukan

pertanyaan fundamental “mengapa?”, Kemampuan membingkai ulang,

Memanfaatkan kemalangan secara positif, Rendah hati, Rasa keretpanggilan).

Faktor kecerdasan emosional dan kecerdasan spiritual diambil sebagai

variabel independen. Sedangkan pemahaman terhadap materi akuntansi sebagai

menyusun skripsi dengan judul “PENGARUH KECERDASAN EMOSIONAL

DAN KECERDASAN SPIRITUAL TERHADAP PEMAHAMAN

AKUNTANSI KELAS XII IPS MA AL ASROR TAHUN PELAJARAN

2014/2015”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan

yang akan diteliti adalah :

1. Apakah kecerdasan emosional berpengaruh terhadap pemahaman

akuntansi siswa kelas XII IPS MA AL ASROR tahun pelajaran

2014/2015?

2. Apakah kecerdasan spiritual berpengaruh terhadap pemahaman akuntansi

siswa kelas XII IPS MA AL ASROR tahun pelajaran 2014/2015?

3. Apakah kecerdasan emosional dan kecerdasan spiritual berpengaruh

terhadap pemahaman akuntansi siswa kelas XII IPS MA AL ASROR

tahun pelajaran 2014/2015?

1.3. Tujuan Penelitian

Mengacu pada permasalahan di atas, tujuan yang ingin dicapai dalam

penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah ada pengaruh kecerdasan emosional terhadap

pemahaman akuntansi siswa kelas XII IPS MA AL ASROR tahun

2. Untuk mengetahui apakah ada pengaruh kecerdasan spiritual terhadap

pemahaman akuntansi siswa kelas XII IPS MA AL ASROR tahun

pelajaran 2014/2015

3. Untuk mengetahui apakah ada pengaruh kecerdasan emosional dan

kecerdasan spiritual terhadap pemahaman akuntansi siswa kelas XII IPS

MA AL ASROR tahun pelajaran 2014/2015

1.4. Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan sumbangan bagi

pihak-pihak yang berkepentingan yaitu :

1. Manfaat Teoritis

Hasil Penelitian ini secara teoritis diharapkan dapat memberikan

sumbangan pemikiran dalam dunia pendidikan, bahwa kecerdasan emosional

dan kecerdasan spiritual berpengaruh terhadap pemahaman akuntansi siswa.

a. Penelitian ini untuk memperkuat penelitian yang dilakukan oleh M.O

Ogundokun dan D.A. Adeyemo (2010) bahwa kecerdasan emosional

merupakan prediksi kuat yang mempengaruhi prestasi akademis. Namun

dalam penelitian ini lebih fokus pada pemahaman akuntansi siswa. Selain itu

dalam penelitian ini ditambahkan variabel kecerdasan spiritual.

b. Penelitian ini untuk memperkuat penelitian yang dilakukan oleh Aminuddin

Hassan (2009) bahwa kecerdasan emosional dan kecerdasan spiritual ( SQ )

memainkan peran yang lebih besar dalam memecahkan masalah dan

lebih fokus pada pemahaman akuntansi siswa. Selain itu dalam penelitian ini

teori variabel kecerdasan spiritual yang digunakan diambil dari Danah Zohar

dan Ian Marsall agar dapat digunakan secara umum.

c. Penelitian ini merupakan penambahan variabel kecerdasan spiritual dan

mengurangi variabel perilaku belajar dari penelitian sebelumnya yang

dilakukan oleh Shieva Hanum (2011). Selain itu dalam penelitian ini

pengambilan nilai variabel pemahaman akuntansi diambil dari tes

pemahaman akuntansi siswa sehingga nilainya benar - benar mewakili

pemahaman akuntansi siswa.

d. Penelitian ini merupakan penambahan variabel dari penelitian sebelumnya

yang dilakukan oleh Anggun Yuniani (2010), dimana dalam penelitian

ditambah dengan variabel kecerdasan spiritual. Selain itu dalam penelitian ini

pengambilan nilai variabel pemahaman akuntansi diambil dari tes

pemahaman akuntansi siswa sehingga nilainya benar - benar mewakili

pemahaman akuntansi siswa

2. Manfaat Praktis

a. Bagi Peneliti

Dapat menambah pengetahuan dan pengalaman untuk dapat

b. Bagi Sekolah

1) Hasil penelitian diharapkan dapat digunakan sebagai masukan bagi

guru mengenai faktor-faktor yang mempengaruhi pemahaman

akuntansi siswa.

2) Memberikan informasi kepada guru dan sekolah yang

berkepentingan mengenai seberapa besar konstribusi kecerdasan

emosional dan kecerdasan spiritual terhadap pemahaman siswa.

3) Sebagai umpan balik kepada sekolah yang berkepentingan dalam

17

BAB II

LANDASAN TEORI

2.1 Pengertian Pemahaman Akuntansi 2.1.1. Pemahaman Siswa

Pemahaman adalah kemampuan untuk menangkap makna dan arti dari

bahan yang dipelajari. Pemahaman termasuk dalam klasifikasi ranah kognitif

level 2 setelah pengetahuan (Winkel, 1996 dalam http://www.Psychologymania

.com/2013/06/pengertian–pemahaman–siswa.html). Dalam kamus Bahasa

Indonesia, pemahaman berasal dari kata “Paham” yang artinya mengerti benar

tentang sesuatu hal (http://cirukem.org/pendidikancirukem /penelitian/).

Dalam proses belajar, hal terpenting adalah pencapaian pada tujuan yaitu

agar siswa mampu memahami sesuatu berdasarkan pengalaman belajarnya.

Kemampuan pemahaman ini merupakan hal yang sangat fundamental, karena

dengan pemahaman akan dapat mencapai pengetahuan prosedur.

Pada hakikatnya, pemahaman merupakan salah satu bentuk hasil belajar.

Pemahaman ini terbentuk akibat dari adanya proses belajar. Menurut Fajri dan

Senja (2008), pemahaman berarti proses perbuatan cara memahami. Sedangkan

Depdikbud (1994) menjelaskan bahwa kata paham dapat berarti: (1) pengertian;

pengetahuan yang banyak, (2) pendapat, pikiran, (3) aliran; pandangan, (4)

mengerti benar (akan); tahu benar (akan); (5) pandai dan mengerti benar.

Apabila mendapat imbuhan me-i menjadi memahami, berarti : (1) mengerti

pe-an menjadi pemahaman, artinya (1) proses, (2) perbuatan, (3) cara memahami

atau memahamkan (mempelajari baik - baik supaya paham) (dalam http://ian43.

wordpress.com/2010/12/17/pengertian-pemahaman/).

Dalam kamus psikologi, kata pemahaman berasal dari kata insight yang

mempunyai arti wawasan, pengertian pengetahuan yang mendalam. Jadi, arti

dari insight adalah suatu pemahaman atau penilaian yang beralasan mengenai

reaksi - reaksi pengetahuan atau kecerdasan dan kemampuan yang dimiliki

seseorang (http://id.shvoong.com/socialciences/education/2203596pengertian

pemahaman/).

Menurut Purwanto (1994:44) pemahaman adalah tingkat kemampuan yang

mengharapkan siswa mampu memahami arti atau konsep, situasi serta fakta

yang diketahuinya. Sementara Mulyasa (2003:78) menyatakan bahwa

pemahaman adalah kedalaman kognitif dan afektif yang dimiliki oleh individu.

Selanjutnya menurut Hamalik (2003:48) pemahaman adalah kemampuan

melihat hubungan - hubungan antara berbagai faktor atau unsur dalam situasi

yang problematis.

Kegiatan pemahaman dalam pembelajaran bukan hanya kegiatan berpikir

semata, tetapi kegiatan bagaimana siswa melakukan sehingga menjadi

pengalaman. Seperti dikemukakan Poesprodjo (1987: 52-53) bahwa pemahaman

bukan kegiatan berpikir semata, melainkan pemindahan letak dari dalam berdiri

disituasi atau dunia orang lain. Mengalami kembali situasi yang dijumpai

pribadi lain didalam erlebnis (sumber pengetahuan tentang hidup, kegiatan

merupakan suatu kegiatan berpikir secara diam-diam, menemukan dirinya dalam

orang lain.

Pemahaman (comprehension) umumnya mendapat penekanan dalam

proses belajar mengajar. Menurut Bloom (1975, dalam http://ian43.wordpress.

com/2010/12/17/pengertian-pemahaman/) “Here we are using the tern

“comprehension“ to include those objectives, behaviors, or responses which

represent an understanding of the literal message contained in a

communication.“ Artinya: Disini menggunakan pengertian pemahaman

mencakup tujuan, tingkah laku, atau tanggapan mencerminkan sesuatu

pemahaman pesan tertulis yang termuat dalam satu komunikasi. Oleh sebab itu

siswa dituntut memahami atau mengerti apa yang diajarkan, mengetahui apa

yang sedang dikomunikasikan dan dapat memanfaatkan isinya tanpa keharusan

menghubungkan dengan hal-hal yang lain.

Pemahaman adalah suatu proses mental terjadinya adaptasi dan

transformasi ilmu pengetahuan. Salah satu tujuan pendidikan adalah

memfasilitasi peserta didik to achieve understanding yang dapat diungkapkan

secara verbal, numerikal, kerangka pikir positivistik, kerangka pikir kehidupan

berkelompok, dan kerangka kontemplasi spiritual (Gardner, 1999). Pemahaman

merupakan landasan bagi peserta didik untuk membangun insight dan wisdom

(Longworth, 1999:91).

Suharsimi (2009:118) menyatakan bahwa pemahaman (comprehension)

adalah bagaimana seorang mempertahankan, membedakan, menduga

memberikan contoh, menuliskan kembali, dan memperkirakan. Dengan

pemahaman, siswa diminta untuk membuktikan bahwa ia memahami hubungan

yang sederhana di antara fakta – fakta atau konsep.

Partowisastro (1983: 22-24) mengemukakan empat macam pengertian

pemahaman, yakni sebagai berikut: (1) pemahaman berarti melihat hubungan

yang belum nyata pada pandangan pertama; (2) pemahaman berarti mampu

menerangkan atau dapat melukiskan tentang aspek - aspek, tingkatan, sudut

pandangan - pandangan yang berbeda; (3) pemahaman berarti

memperkembangkan kesadaran akan faktor-faktor yang penting; dan (4)

berkemampuan membuat ramalan yang beralasan mengenai tingkah lakunya.

Pemahaman merupakan kemampun diri dalam mengerti atau mengetahui

dengan benar terhadap sesuatu. Kemampuan memahami ini menjadi bagian

penting dalam mengetahui atau mempelajari sesuatu. Belajar dengan

mengharapkan sesuatu hasil yang baik, tidak cukup hanya sebatas kemampuan

mangetahui. Seseorang memiliki pengetahuan atau mengetahui sesuatu, namun

belum pasti ia memahaminya. Tetapi seseorang yang memiliki pemahaman,

sudah tentu ia mengetahuinya. Dengan pemahaman, seseorang tidak hanya bisa

menghapal sesuatu yang dipelajari, tetapi juga mempunyai kemampuan untuk

menangkap makna dari sesuatu yang dipelajari juga mampu memahami konsep

dari pelajaran tersebut. Jadi, pemahaman masih lebih tinggi tingkatannya

daripada pengetahuan.

Berdasarkan uraian diatas, dapat disimpulkan definisi pemahaman siswa

ilmu yang diperolehnya baik dalam bentuk ucapan, tulisan, maupun perbuatan

kepada orang lain sehingga orang lain tersebut benar-benar mengerti apa yang

disampaikan.

2.1.2. Faktor – Faktor yang Mempengaruh Pemahaman

Para ahli pendidikan terutama yang concern terhadap psikologi pendidikan

dan psikologi pembelajaran turut terlibat memikirkan faktor-faktor yang

mempengaruhi proses pembelajaran terutama faktor yang mempengaruhi

pemahaman dan belajar siswa. Pemahaman dipengaruhi oleh banyak faktor.

Purwanto (2010:107) mengemukakan beberapa faktor yang dapat

mempengaruhi proses pembelajaran siswa. Secara garis besar, Ahmadi dan

Prasetya (1997:103) membagi faktor – faktor tersebut sebagai berikut: 1. Faktor internal / raw input (faktor murid/anak itu sendiri)

a. Kondisi fisiologis

a) Kesehatan badan

Kesehatan yang prima dan tidak dalam keadaan capai atau cacat jasmani,

akan sangat membantu dalam proses dan hasil belajar.

b) Panca indera

Faktor yang tidak kalah penting adalah indera, terutama indera penglihatan

dan pendengaran. Sebagian besar orang yang melakukan belajar tidak

b. Kondisi psikologis

a) Minat

Minat sangat mempengaruhi proses dan hasil belajar. Jika seseorang tidak

berminat untuk mempelajari sesuatu, maka tidak diharapkan dia akan

berhasil dalam mempelajari hal tersebut, sebaliknya jika seseorang belajar

dengan penuh minat maka hasil yang diharapkan akan lebih baik. Oleh

karena itu, para pendidik hendaknya memperhatikan begaimana

mengusahakan agar hal yang disajikan sebagai pengalaman belajar dapat

menarik minat para pelajar, atau bagaimana caranya menentukan agar para

pelajar belajar mengenai hal-hal yang menarik minat mereka.

b) Kecerdasan

Kecerdasan besar peranannya dalam berhasil dan tidaknya seseorang

mempelajari sesuatu atau mengikuti sesuatu program pendidikan. Orang

yang lebih cerdas pada umumnya akan lebih mampu belajar dari pada

orang yang kurang cerdas. Saat ini dikenal ada 4 jenis kecerdasan yang

mempengaruhi keberhasilan belajar, yaitu: kecerdasan intelektual,

kecerdasan emosional, kecerdasan spiritual, dan kecerdasan sosial.

c) Bakat

Bakat merupakan faktor yang besar pengaruhnya terhadap proses dan hasil

belajar seseorang. Belajar pada bidang yang sesuai dengan bakat akan

memperbesar kemungkinan berhasilnya usaha itu. Anak yang memiliki

bakat yang tinggi, disebut anak berbakat. Secara definitif, anak berbakat

diidentifikasikan sebagai anak yang mampu mencapai prestasi yang tinggi,

karena mempunyai kemampuan – kemampuan yang tinggi. d) Motivasi

Ada dua macam motivasi, yaitu motivasi intrinsik (motivasi yang timbul

dari dalam diri seseorang tanpa ada paksaan dari orang lain) dan motivasi

ekstrinsik (motivasi yang timbul akibat pengaruh dorongan dari luar

individu). Motivasi intrinsik pada umumnya lebih efektif daripada

motivasi ekstrinsik.

e) Kemampuan kognitif

Kemampuan – kemampuan kognitif merupakan faktor-faktor yang penting dalam kegiatan belajar para siswa atau anak didik. Hal ini terjadi karena

dalam menentukan keberhasilan belajar anak di sekolah masih lebih

mengutamakan aspek kognitif, sedangkan aspek afektif dan aspek

psikomotor yang merupakan aspek lain dari tujuan pendidikan lebih

bersikap pelengkap. Kemampuan-kemampuan kognitif itu terutama adalah

persepsi, ingatan, dan berfikir. Kemampuan seseorang dalam melakukan

persepsi, mengingat, dan berpikir sangat besar pengaruhnya terhadap hasil

belajarnya.

2. Faktoreksternal (dari luar diri anak itu sendiri)

a. Faktor enviromental input (faktor lingkungan)

Kondisi lingkungan yang mempengaruhi proses dan hasil belajar meliputi

keadaan suhu, kelembaban udara, dan sebagainya. Belajar dalam keadaan

udara yang segar akan lebih baik hasilnya dari pada belajar pada keadaan

udara panas. Lingkungan sosial, dapat berwujud manusia maupun

representasi (wakil) manusia seperti potret, rekaman, dan sebagainya.

Lingkungan sosial yang lain, seperti suara mesin pabrik atau gemuruhnya

pasar, serta lingkungan sosial yang jorok pun dapat mengganggu belajar.

b. Faktor instrumental input

Faktor - faktor instrumental adalah faktor - faktor yang pengadaan dan

penggunaannya dirancangkan sesuai dengan hasil belajar yang diharapkan.

Faktor - faktor instrumental ini dapat berwujud faktor - faktor keras

(hardware), seperti gedung, perlengkapan belajar, alat - alat praktikum,

perpustakaan dan sebagainya. Maupun faktor-faktor lunak (software),

seperti kurikulum, bahan yang harus dipelajari, pedoman - pedoman belajar,

dan sebagainya

Faktor internal merupakan faktor yang lebih dominan dalam menentukan

keberhasilan belajar. Menurut Sudjana (2010:39) faktor internal memberikan

kontribusi yang lebih besar terhadap keberhasilan belajar dibandingkan dengan

faktor eksternal.

Faktor internal yang berperan penting dalam ketercapaian keberhasilan

belajar adalah intelegensi / kecerdasan. Hal ini senada dengan pendapat Slameto

(2003:56) yang menyatakan bahwa “Intelegensi memberikan pengaruh yang

masalah dan kemampuan untuk beradaptasi pada, dan belajar dari pengalaman

hidup sehari-hari. Minat terhadap intelegensi sering kali difokuskan pada

perbedaan individual dan penilaian individual. Intelegensi/ kecerdasan yang

akan dibahas dalam penelitian ini adalah kecerdasan emosional dan kecerdasan

spiritual.

2.1.3. Tingkat Pemahaman Siswa

Sudjana (2010: 24) membagi pemahaman ke dalam tiga kategori, yakni

sebagai berikut:

1. Tingkat pertama atau tingkat terendah, yaitu pemahaman terjemahan, mulai

dari terjemahan dalam arti sebenarnya;

2. Tingkat kedua adalah pemahaman penafsiran, yakni menghubungkan

bagian-bagian terdahulu dengan yang diketahui berikutnya, atau

menghubungkan beberapa bagian dari grafik dengan kejadian, membedakan

yang pokok dan yang bukan pokok; dan

3. Pemahaman tingkat ketiga atau tingkat tertinggi, yakni pemahaman

ekstrapolasi. Dengan ekstrapolasi diharapkan mampu melihat dibalik yang

tertulis, dapat membuat ramalan tentang konsekuensi atau dapat

memperluas persepsi dalam arti waktu, dimensi, kasus, ataupun

masalahnya.

Menurut Skemp (1976, dalam http://cirukem.org/pendidikan-cirukem/

penelitian/) pemahaman (understanding) pada pembelajaran dapat dibedakan

1. Pemahaman Instruksional.

Pemahaman yang pertama disebut pemahaman instruksional (instructional

understanding). Pemahaman instruksional adalah pemahaman sejumlah

konsep yang diartikan sebagai pemahaman atas konsep yang saling terpisah.

Pada tingkatan ini dapat dikatakan bahwa siswa baru berada di tahap tahu

atau hafal tetapi dia belum atau tidak tahu mengapa hal itu bisa dan dapat

terjadi. Lebih lanjut, siswa pada tahapan ini juga belum atau tidak bisa

menerapkan hal tersebut pada keadaan baru yang berkaitan.

2. Pemahaman Relasional

Pemahaman yang kedua disebut pemahaman relasional (relational

understanding). Pemahaman relasional, yaitu dapat mengaitkan sesuatu

dengan hal lainnya secara benar dan menyadari proses yang dilakukan. Pada

tahapan tingkatan ini, menurut Skemp, siswa tidak hanya sekedar tahu dan

hafal tentang suatu hal, tetapi dia juga tahu bagaimana dan mengapa hal itu

dapat terjadi. Lebih lanjut, dia dapat menggunakannya untuk menyelesaikan

masalah-masalah yang terkait pada situasi lain.

Menurut Byers dan Herscovics (dalam http://cirukem.org/

pendidikan-cirukem/penelitian/) dalam menganalisis ide Skemp perlu pengembangan lebih

jauh. Siswa terlebih dahulu diarahkan berada pada tingkatan pemahaman antara,

yaitu tingkatan pemahaman intuitif (intuitive understanding) dan tingkatan

pemahaman formal (formal understanding). Pertama, sebelum sampai pada

tingkatan pemahaman instruksional, siswa terlebih dahulu berada pada tingkatan

understanding is the ability to solve a problem without prior analysis of the

problem”. Pada tahap tingkatan ini siswa sering menebak jawaban berdasarkan pengalaman-pengalaman keseharian dan tanpa melakukan analisis terlebih

dahulu. Akibatnya, meskipun siswa dapat menjawab suatu pertanyaan dengan

benar, tetapi dia tidak dapat menjelaskan kenapa. Kedua, sebelum siswa sampai

pada tingkatan pemahaman relasional, biasanya mereka akan melewati tingkatan

pemahaman antara yang disebut dengan pemahaman formal.

Selanjutnya Buxton (1978, dalam http://cirukem.org/pendidikan-cirukem/

penelitian/) juga menanggapi pendapat Skemp tersebut dan mengembangkan

dua pemahaman dari Skemp menjadi empat pemahaman, yaitu :

1. Pemahaman Meniru (rote learning).

Pada tingkatan ini siswa dapat mengerjakan suatu soal tetapi tidak tahu

mengapa.

2. Pemahaman Observasi (observational understanding).

Pada tingkatan ini siswa menjadi lebih mengerti setelah melihat adanya suatu

pola (pattern) atau kecenderungan.

3. Pemahaman Pencerahan (insightful understanding).

4. Pemahaman Relasional (relational understanding).

Pada tingkatan pemahaman ini, siswa tidak hanya tahu tentang penyelesaian

suatu masalah, melainkan dia juga dapat menerapkannya pada situasi lain,

baik yang relevan maupun yang lebih kompleks.

Tingkat-tingkat pemahaman suatu disiplin ilmu menurut perkins dan

knowledge the content frame, the problem solving frame, the epistemic frame,

and the inquiry frame”. Selanjutnya kinach (2002, dalam Mulyana) merekontruksi klasifikasi pemahaman dari skemp untuk memodifikasi levels of

disciplinary understanding sehingga terdapat lima tingkatan pemahaman yaitu,

“content, concept, prolem, solving, epistemic, and inquriry”.

Kinach (2002, dalam Mulyana), memodifikasi tingkat pemahaman dari

Perkins dan Simmons menjadi enam level pemahaman dengan menguraikan

content frame menjadi dua tahap pemahaman yaitu content-level understanding

(tahap pemahaman konten) dan concept level of disciplinary understanding

(tahap pemahaman konsep). Tahap pemahaman konten terkait dengan

kemampuan memberikan contoh–contoh yang benar tentang kosa kata, mengingat fakta-fakta dasar, dan terampil menggunakan algoritma atau

mereplikasi strategi berpikir dalam situasi tertentu yang telah diajarkan

sebelumnya. Pengetahuan pada tahap ini adalah pengetahuan yang “diterima”

siswa, diberikan kepada mereka dalam bentuk informasi atau keterampilan yang

terisolasi, bukan diperoleh siswa secara aktif.

Tingkat pemahaman konsep setingkat lebih tinggi dari pemahaman

konten, dimana siswa terlibat aktif mengidentifikasi, menganalisis dan

mensintesis pola-pola serta saling keterkaitan dalam memperoleh pengetahuan.

Ciri-ciri dari tingkat pemahaman ini adalah kemampuan mengidentifikasi pola,

menyusun definisi, mengaitkan konsep yang satu dengan yang lain.

Kinach (2002, dalam Mulyan) juga berpendapat bahwa pemahaman

pemahaman konten), sedangkan pemahaman relasional meliputi pemahaman

konsep, pemecahan masalah, dan pemahaman epistemik, tidak termasuk

pemahaman inkuiri.

Tingkat pemahaman yang akan digunakan dalam penelitian ini adalah

pemahaman konsep. Pemahaman konsep adalah kemampuan yang harus dimiliki

siswa dalam memahami materi pelajaran akuntansi, karena dalam pelajaran

akuntansi materi antara tiap bab saling berkaitan dan harus dipahami oleh siswa.

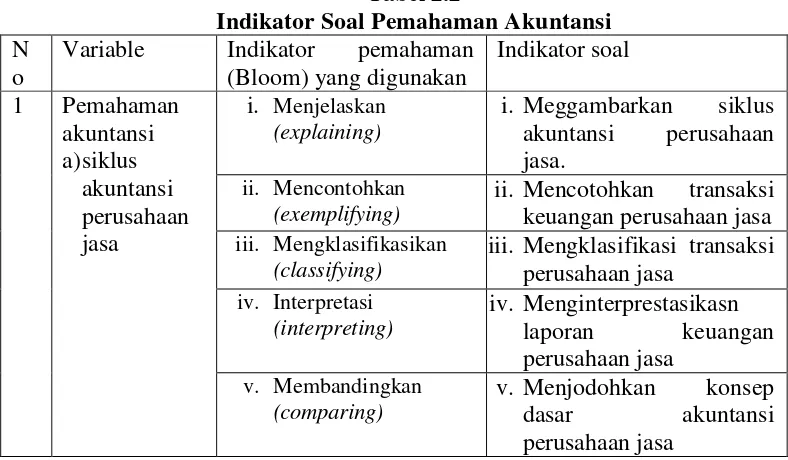

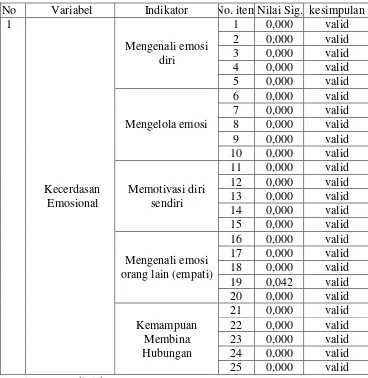

2.1.4. Indikator – Indikator Pemahaman

Untuk mengukur pemahaman diperlukan indikator–indikator soal sebagai paramenter pengukuran yang menjadikan ciri dari soal tersebut. Menurut Bloom

yang telah diadaptasi oleh Anderson dan Krathwoh dalam A Taxonomy for

Learning, Teaching and Assessing: a Revision of Bloom’s Taxonomy (2001).

menyatakan ada 7 indikator yang dapat dikembangkan dalam tingkatan proses

koqnitif pemahaman (Understand). Katagori proses koqnitif, indikator dan

Tabel 2.1

Names ) Definisi (definition)

Pemahaman

(Understand)

Membangun makna berdasarkan tujuan pembelajaran, mencakup, komunikasi, tulisan dan grafis

5. Inferensi (inferring) a) Menyimpulkan (Concluding) dua ide, objek atau hal hal serupa

Pada petunjuk teknis peraturan Dirjen Dikdasmen Depdiknas No

penilaian perkembangan anak didik SMP dicantumkan indikator kemampuan

pemahaman konsep sebagai hasil belajar matematika, yaitu sebagai berikut :

1. Menyatakan ulang sebuah konsep

2. Mengklasifikasi objek-objek menurut sifat-sifat tertentu (sesuai dengan

konsepnya)

3. Memberi contoh dan non-contoh dari konsep

4. Menyajikan konsep dalam berbagai bentuk representasi matematis

5. Mengembangkan syarat perlu atau syarat cukup suatu konsep

6. Menggunakan, memanfaatkan, dan memilih prosedur atau operasi tertentu

7. Mengaplikasikan konsep atau algoritma pemecahan masalah

Untuk mengukur pemahaman dalam penelitian ini peneliti menggunakan

indikator pemahaman menurut Bloom yang telah diadaptasi oleh Anderson dan

Krathwoh disesuaikan dengan kebutuhan dalam penelitian.

2.1.5. Pemahaman Akuntansi

Menurut American Accounting Association ( AAA ) (dalam Kusmurianto

2005:2) “Akuntansi adalah proses mengidentifikasikan, mengukur dan

melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi

tersebut". Termasuk dalam definisi ini adalah keharusan bagi akuntansi untuk

mengetahui lingkungan sosial ekonomi di sekitarnya.

Definisi akuntansi menurut Jusuf (2005: 4-5) dapat dilihat dari dua sudut

disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

Sedangkan ditinjau dari sudut kegiatannya, Akuntansi dapat didefinisikan

sebagai suatu proses pencatatan, penggolongan, peringkasan, pelaporan dan

penganalisisan data keuangan suatu organisasi.

Paham dalam Kamus Besar Bahasa Indonesia memiliki arti pandai atau

mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan

memahami atau memahamkan. Ini berarti bahwa orang yang memiliki

pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi

Menurut Nuraini (dalam Hanum, 2011) menyatakan pemahaman

akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti

tentang akuntansi. Pemahaman akuntansi siswa adalah tingkat kemampuan yang

mengharapkan siswa mampu memahami arti atau konsep suatu proses

pencatatan, penggolongan, peringkasan, pelaporan dan penganalisisan data

keuangan suatu organisasi. Pemahaman akuntansi siswa adalah seberapa besar

siswa menangkap dan memahami materi akuntansi yang telah diajarkan oleh

guru mereka.

Pemahaman akuntansi dapat dilihat dari hasil belajar siswa ataupun

dengan tes pemahaman akuntansi siswa. Menurut Arifin (2001: 47) hasil belajar

merupakan indikator dari perubahan yang terjadi pada individu setelah

mengalami proses belajar mengajar, dimana untuk mengungkapkannya

Hal ini dimaksudkan untuk mengetahui sejauh mana siswa tersebut memahami

dan mengerti pelajaran yang diberikan.

Pemahaman akuntansi yang dimaksudkan dalam penelitian adalah

pemahaman akuntansi yang telah dimiliki siswa pada kelas XI IPS MA Al

Asror. pemahaman yang dimaksudkan adalah materi yang telah diterima selama

kelas XI, diantaranya akuntansi sebagai sistem informasi, dasar hukum dan

pelaksanaan akuntansi, struktur dasar akuntansi dan siklus akuntansi perusahaan

jasa. Namun materi yang akan digunakan dalam penelitian adalah materi siklus

akuntansi perusahaan jasa.

Perusahaan jasa adalah perusahaan yang bergerak dalam bidang

penyediaan berbagai pelayanan atau memproduksi produk yang tidak berwujud

dengan tujuan mencari laba. Sisklus akuntansi perusahaan jasa meliputi

pencatatan transaksi keuangan (jurnal umum), menggolongkan akun ke dalam

buku besar, pengikhtisaran pada neraca saldo sebelum penyesuaian, penyesuaian

nilai akun dalam jurnal penyesuaian, pengikhtisaran pada neraca saldo setelah

penyesuaian, membuat laporan keuangan meliputi laporan laba rugi, neraca, dan

laporan perubahan modal, membuat jurnal penutup dan membuat neraca saldo

setelah penutupan.

Untuk mengetahui pemahaman siswa peneliti memilih menggunakan tes

pemahaman siswa. Karena dengan melakukan tes pemahaman siswa tentang

akuntansi, kita dapat mengetahui sejauh mana siswa memahami akuntansi.

Tes mempunyai kegunaan untuk menentukan seberapa baik siswa telah

(Suharsimi, 2009:149). Menurut Juanda (2009) tes yang diberikan digunakan

untuk menentukan seberapa jauh penguasaan terhadap materi yang diberikan.

Sebagai alat ukur keberhasilan itu digunakan soal baik berupa pilihan ganda,

isian dan essay (uraian) tes. Jenis soal yang akan digunakan dalam penelitian ini

adalah soal uraian.

Tes untuk mengukur pemahaman dalam penelitian ini peneliti

menggunakan indikator pemahaman menurut Bloom yang telah diadaptasi oleh

Anderson dan Krathwoh disesuaikan dengan kebutuhan dalam penelitian.

Indikator pemahaman yang digunakan dalam tes pemahaman akuntansi adalah :

Tabel 2.2

Kita sering mendengar dan menjumpai kata kecerdasan. Dalam bahasa

psikologi, kecerdasan sering disebut dengan kata intelligence, quotient, atau

sering disebut intelegensi. Intelegensi berasal dari bahasa Inggris “Intelligence”

berarti kecerdasan, inteligen, atau keterangan – keterangan (Jayadi, 1985:159). Ahmadi (2009:176) juga mendefinisikan intelegensi sebagai situasi kecerdasan

pikir, sifat – sifat perbuatan cerdas (inteligen). Masyarakat umum juga mengenal intelegensi sebagai istilah yang menggambarkan kecerdasan, kepintaran, atupun

kemampuan untuk memecahkan problem yang dihadapi (primazip.wordpress/

2003/01/31/inteligensi-teori/).

Banyak pengertian kecerdasan oleh para ahli. Dalam buku Agus Effendi

(2005) dijelaskan beberapa pengertian kecerdasan dari para ahli, diantaranya

adalah :

a) Alfred Binet dan Theodor Simon mengatakan bahwa kecerdasan terdiri dari

tiga komponen, yaitu

1. Kemampuan mengarahkan pikiran dan atau tindakan

2. Kemampuan mengubah arah tindakan jika tindakan tersebut telah

dilakukan.

3. Kemampuan mengkritik diri sendiri.

b) Tony Buzan (2001) mendefinisikan dengan “kemampuan untuk berfikir dengan cara – cara baru menjadi orisinil dan bila perlu, „berani tampil beda‟. Kecerdasan kreatif sendiri mencakup kefasihan, keluwesan, keaslian dan

memperluas gagasan. Kecerdasan pribadi menyangkut pengetahuan dan

pemenuhan diri, terutama tentang pemahaman diri sendiri, tentang model

atau peta mental diri yang baik dan jujur, dan mampu belajar dari

pengetahuan tersebut”. Menurut Buzan manusia mempunyai 10 jenis