PENENTUAN NILAI ASET AKTUARIA PADA PENDANAAN

PENSIUN DENGAN METODE PEMULUSAN

EKSPONENSIAL DAN ARITMATIKA

DESYI CHRISTIA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Penentuan Nilai Aset Aktuaria pada Pendanaan Pensiun dengan Metode Pemulusan Eksponensial dan Aritmatika adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

DESYI CHRISTIA. Penentuan Nilai Aset Aktuaria pada Pendanaan Pensiun dengan Metode Pemulusan Eksponensial dan Aritmatika. Dibimbing oleh I GUSTI PUTU PURNABA dan RETNO BUDIARTI.

Penentuan besarnya kontribusi yang tepat dan stabil untuk peserta pensiun merupakan suatu masalah yang dihadapi oleh suatu program dana pensiun. Salah satu cara untuk mengurangi ketidakstabilan kontribusi tersebut adalah dengan melakukan penilaian pendanaan terhadap suatu program pensiun yaitu dengan menggunakan nilai rata-rata dari nilai pasar aset dalam jangka pendek. Nilai aset inilah yang disebut dengan nilai aset aktuaria. Terdapat tiga metode yang umumnya digunakan dalam menentukan nilai aset aktuaria yaitu Average of Market, Deferred Recognition, dan Write-Up. Dalam karya ilmiah ini hanya penilaian dalam pendanaan pensiun saja yang akan dibahas dan akan ditunjukkan bahwa ketiga metode ini ekuivalen baik berdasarkan pemulusan eksponensial maupun aritmatika dengan nilai ragam yang sama yaitu sebesar 0.00064 berdasarkan pemulusan eksponensial dan 0.00036 berdasarkan pemulusan aritmatika.

Kata kunci: aset, kerugian, penghitungan aktuaria, pemulusan

ABSTRACT

DESYI CHRISTIA. Calculating the Actuarial Assets of the Retirement Funding with Exponential and Arithmetic Smoothing Methods. Supervised by I GUSTI PUTU PURNABA and RETNO BUDIARTI.

Calculating the precise and stable contribution to a pension is a necessary in planning a pension. One way to reduce volatility this contribution is to conduct an assessment of the funding of the pension plan using the average value of the market value of assets in the short term. This value of the assets is called the actuarial value of assets. There are three methods commonly used in calculating the actuarial value of assets; Average of Market, Deferred Recognition and Write-Up. This paper discusses the pension funding valuation and it shows that all three methods are equivalent on exponential and arithmetic smoothing with the same variance that is equal to 0.00064 for exponential smoothing and 0.00036 for arithmetic smoothing.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENENTUAN NILAI ASET AKTUARIA PADA PENDANAAN

PENSIUN DENGAN METODE PEMULUSAN

EKSPONENSIAL DAN ARITMATIKA

DESYI CHRISTIA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Penentuan Nilai Aset Aktuaria pada Pendanaan Pensiun dengan Metode Pemulusan Eksponensial dan Aritmatika

Nama : Desyi Christia

NIM : G54090068

Disetujui oleh

Dr Ir I Gusti Putu Purnaba, DEA Pembimbing I

Ir Retno Budiarti, MS Pembimbing II

Diketahui oleh

Dr Berlian Setiawaty, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam karya ilmiah yang dilaksanakan sejak bulan Februari 2013 ini ialah pendanaan pensiun, dengan judul Penentuan Nilai Aset Aktuaria Pada Pendanaan Pensiun Dengan Metode Pemulusan Eksponensial Dan Aritmatika.

Terima kasih penulis ucapkan kepada Bapak Dr Ir I Gusti Putu Purnaba, DEA dan Ibu Ir Retno Budiarti, MS selaku pembimbing, serta Bapak Dr Ir I Wayan Mangku, MSc selaku dosen penguji yang telah banyak memberi saran. Ungkapan terima kasih juga disampaikan kepada papa dan mama serta aseluruuh keluarga atas segala doa dan kasih sayangnya. Teman-teman matematika 46 (Widia, Ditta, Anne, Sevir, Irma, Yoyok, Fenny, dan yang lainnya) yang telah membantu penulis dalam kegiatan belajar, serta kakak-kakak matematika 43, 44, dan 45 atas saran dan masukan yang telah diberikan selama perkuliahan dan seluruh staf tata usaha yang telah membantu dan menemani penulis selama menjalani perkuliahan di Departemen Matematika IPB.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Program Pensiun Manfaat Pasti 2

Nilai Sekarang Aktuaria 2

Metode Penghitungan Aktuaria 3

HASIL DAN PEMBAHASAN 4

Model Sederhana Program Pensiun Manfaat Pasti 4

Metode Nilai Aset Aktuaria yang Dihaluskan 9

SIMULASI 12

Penentuan Nilai Pasar Aset dan Nilai Aset Aktuaria Berdasarkan Pemulusan

Eksponensial 13

Penghitungan Setiap Metode dalam Menentukan Nilai Aset Aktuaria

Berdasarkan Pemulusan Eksponensial 18

Penentuan Nilai Pasar Aset dan Nilai Aset Aktuaria Berdasarkan Pemulusan

Aritmatika 20

Penghitungan Setiap Metode dalam Menentukan Nilai Aset Aktuaria

Berdasarkan Pemulusan Aritmatika 25

SIMPULAN DAN SARAN 27

Simpulan 27

Saran 28

DAFTAR PUSTAKA 28

LAMPIRAN 29

DAFTAR TABEL

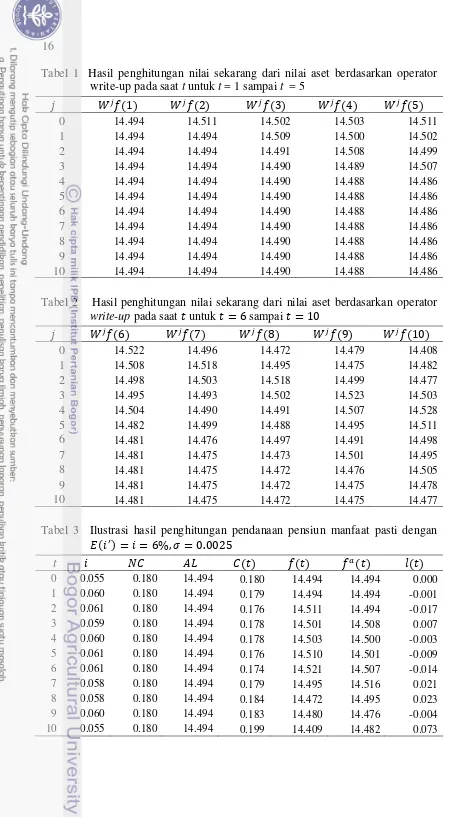

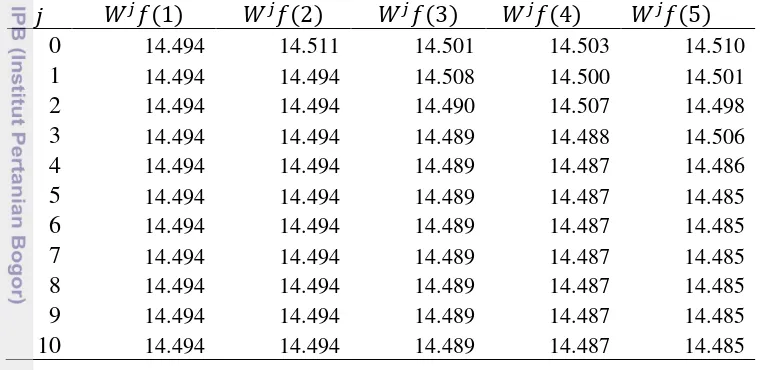

1 Hasil penghitungan nilai sekarang dari nilai aset berdasarkan operator

write-up saat t untuk t = 1 sampai t = 5 16

2 Hasil penghitungan nilai sekarang dari nilai aset berdasarkan operator write-up saat t untuk t = 6 sampai t = 10 16 3 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti dengan

( ) 16

4 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti berdasarkan pemulusan eksponensial dengan ( )

17

5 Hasil penghitungan ketiga metode dalam menentukan nilai aset aktuaria

berdasarkan pemulusan eksponensial 20

6 Hasil penghitungan nilai sekarang dari nilai aset berdasarkan operator

write-up saat t untuk t = 1 sampai t = 5 23

7 Hasil penghitungan nilai sekarang dari nilai aset berdasarkan operator write-up saat t untuk t = 6 sampai t = 10 23 8 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti

berdasarkan pemulusan aritmatika dengan ( ) 24 9 Hasil penghitungan ketiga metode dalam menentukan nilai aset aktuaria

berdasarkan pemulusan eksponensial 27

DAFTAR GAMBAR

1 Perbandingan nilai pasar aset dengan nilai aset aktuaria berdasarkan

pemulusan eksponensial 17

2 Perbandingan nilai pasar aset dengan nilai aset aktuaria berdasarkan

pemulusan aritmatika 24

DAFTAR LAMPIRAN

1 Pembuktian present value dari dana pensiun pada saat t dengan operator

write-up 29

2 Pembuktian besarnya kerugian pada waktu dengan operator

write-up 31

3 Pembuktian nilai aset aktuaria dalam metode average of market ekuivalen dengan persamaan pemulusan aritmatika 31 4 Pembuktian nilai aset aktuaria dalam metode average of market dengan

pemulusan eksponensial setara dengan persamaan pemulusan

eksponensial 32

5 Pembuktian nilai aset aktuaria dalam metode deferred recognition berdasarkan pemulusan eksponensial setara dengan pemulusan

eksponensial yang umumnya digunakan. 33

7 Pembuktian nilai aset aktuaria dalam metode deferred recognition dengan pemulusan aritmatika setara dengan pemulusan aritmatika

34

PENDAHULUAN

Latar Belakang

Pensiun merupakan suatu masa atau keadaan dimana seseorang tidak bekerja lagi karena usianya yang sudah lanjut atau karena kemauannya sendiri. Untuk menjamin kebutuhan hidupnya saat masa pensiun, maka seseorang dapat mengikuti program pensiun yang dikelola oleh dana pensiun. Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun bagi pesertanya (UU No. 11 tahun 1992). Ketika memasuki masa pensiun, seseorang dapat memperoleh penghasilan melalui program pensiun yang diikutinya baik melalui pemberi kerja (Dana Pensiun Pemberi Kerja) maupun melalui lembaga keuangan (Dana Pensiun Lembaga Keuangan) yang didirikan oleh perusahaan asuransi jiwa dan memberikan manfaat pensiun kepada masyarakat umum, karyawan dan pekerja mandiri.

Program pensiun merupakan sebuah program atau kegiatan yang mengupayakan tersedianya uang pensiun bagi pesertanya. Sebelum peserta pensiun memperoleh manfaat dari program pensiun yang diikutinya, mereka harus membayar sejumlah uang yang telah ditentukan oleh perusahaan asuransi jiwa yang mendirikan dana pensiun tersebut yang disebut dengan kontribusi. Agar perusahaan asuransi dapat menentukan kontribusi yang sesuai sehingga perusahaan tersebut dapat memenuhi semua kewajibannya sampai program pensiun tersebut berakhir, maka perlu dilakukan penilaian dana/biaya (valuation) terhadap program pensiun tersebut.

Aktuaris melakukan berbagai cara dalam penilaian pendanaan manfaat pasti dana pensiun. Salah satu cara dalam melakukan penilaian pendanaan adalah dengan menggunakan nilai aset atau kekayaan yang dimiliki dalam dana pensiun tersebut yaitu dengan memperbarui nilai pasar saat ini dari aset yang digunakan. Metode aktuaria dirancang untuk menentukan besarnya manfaat yang sistematis yang akan memberikan tingkat kontribusi yang stabil. Pada akhirnya nilai aset aktuaria yang merupakan rata-rata dari nilai pasar aset selama jangka pendek digunakan untuk mengurangi ketidakstabilan ketika menentukan besarnya kontribusi.

2

Tujuan Penelitian

Tujuan dari penulisan karya ilmiah ini adalah sebagai berikut:

1 Mempelajari metode pemulusan yang umumnya digunakan dalam menentukan nilai aset aktuaria.

2 Menentukan nilai aset aktuaria berdasarkan pemulusan eksponensial dan aritmatika.

3 Membandingkan metode pemulusan eksponensial dengan metode pemulusan aritmatika dalam menentukan nilai aset aktuaria.

4 Menunjukkan bahwa tiga metode dalam penentuan nilai aset aktuaria ekuivalen berdasarkan pemulusan eksponensial dan aritmatika.

TINJAUAN PUSTAKA

Program Pensiun Manfaat Pasti

Program pensiun manfaat pasti adalah program pensiun yang penentuan besarnya manfaat pensiun yang akan diperoleh setelah memasuki usia pensiun normal sudah ditentukan di awal. Penetapan besarnya manfaat pensiun ini akan digunakan sebagai patokan untuk penghitungan besarnya kontribusi yang harus dibayarkan setiap periodenya. Dalam melakukan penghitungan aktuaria terdapat beberapa asumsi aktuaria salah satunya adalah tingkat bunga. Tingkat bunga yang digunakan pada program pensiun manfaat pasti adalah tingkat bunga pengembalian investasi (i), tingkat bunga yang dikenakan atas kewajiban pensiun (iL), dan tingkat bunga pengembalian investasi aktual (i’).

Asumsi tingkat bunga pengembalian investasi merupakan asumsi tingkat bunga yang digunakan untuk menentukan besarnya imbalan pengembalian atas aset program pensiun. Besar kecilnya tingkat pengembalian investasi ini berbanding lurus dengan besar kecilnya hasil investasi yang diperoleh dari aset yang dimiliki. Asumsi tingkat bunga kewajiban dari dana pensiun merupakan tingkat bunga yang diberikan atas dasar penentuan nilai sekarang dari manfaat pensiun yang dijanjikan. Besarnya tingkat bunga ini biasanya ditentukan dari perkiraan awal aktuaris yang didasarkan pada faktor tingkat bunga yang dikenakan atas aset bebas risiko, obligasi yang dikeluarkan pemerintah atau sesuai peraturan pemerintah pada suatu negara tertentu (Dufresne 1988).

3 ditafsirkan di masa sekarang. Secara matematis nilai APVFB bagi seseorang yang berumur y adalah:

̈ .

dengan

: manfaat pensiun (benefit) usia pensiun normal.

̈ : anuitas diskrit di awal periode seumur hidup yang dibayarkan dimulai usia pensiun z.

: probabilitas seseorang berusia y tetap bertahan hidup sampai usia pensiun z.

:

tingkat diskonto dengan merupakan tingkat bunga untuk

kewajiban pensiun.

(Winklevoss 1993)

Nilai Sekarang Aktuaria atas Iuran Pensiun

Nilai sekarang dari pembayaran iuran peserta pensiun disebut juga Actuarial Present Value of Future Normal Contribution (APVFNC). APVFNC merupakan sekumpulan pembayaran iuran peserta yang ditafsirkan di masa sekarang. Secara matematis nilai APVFNC bagi seseorang yang berumur y adalah

∑ . dengan = normal contribution pada waktu t.

(Winklevoss 1993)

Metode Penghitungan Aktuaria

Entry Age Normal

Entry Age Normal merupakan salah satu metode penghitungan aktuaria dengan pembayaran manfaat pensiun pada saat usia pensiun normal. Metode ini menentukan iuran normal yang akan dibayarkan setiap peserta yang berpedoman awal dari besarnya manfaat pensiun. Pandangan ini didasarkan pada beberapa faktor antara lain: gaji peserta di masa yang akan datang, gaji terakhir peserta sebelum masa pensiun, atau gaji rata-rata dari peserta selama masa kerja atau masa pembayaran iuran (Owadally dan Haberman 1999).

4

HASIL DAN PEMBAHASAN

Model Sederhana Program Pensiun Manfaat Pasti

Benefit (B)

Benefit merupakan jumlah total manfaat yang wajib dibayarkan oleh perusahaan asuransi atau pihak penanggung untuk setiap periodenya. Nilai dari benefit ini merupakan penjumlahan atas manfaat pensiun bagi semua peserta yang mengikuti asuransi pensiun bagi semua peserta yang mengikuti asuransi pensiun pada periode tertentu. Besarnya benefit ditentukan di awal secara pasti dan diketahui nilainya karena akan digunakan sebagai acuan untuk menghitung berbagai penghitungan aktuaria pada program pensiun manfaat pasti.

Normal Contribution (NC)

Iuran normal (Normal Contribution) merupakan besarnya iuran yang dibayarkan oleh setiap peserta asuransi pensiun selama peserta mengikuti program ini mulai dari usia awal y sampai usia pensiun z. Pada metode entry age normal nilai iuran normal ini konstan dan diperoleh melalui persamaan berikut:

yang dibayarkan mulai dari usia masuk kerja y (Bowers et al. 1997). Nilai ini diperoleh dari aturan nilai sekarang dari pembayaran iuran normal secara berkala harus sama dengan nilai sekarang dari pembayaran manfaat seseorang berumur y, sehingga persamaannya yaitu:

.

Dari persamaan tersebut dapat ditunjukkan bahwa persamaan untuk menentukan iuran normal sebagai berikut:

5 x dikurangi dengan actuarial present value of future normal contribution (APVFNC) pada saat usia x. Persamaan untuk menghitung actuarial liability saat orang berumur x adalah sebagai berikut:

Misalkan iuran normal diterima di awal tahun t dan benefit juga dibayarkan, maka setiap tahunnya akan mendapatkan bunga atas kewajiban pensiun. Kondisi ini menyebabkan perubahan actuarial liability dalam setahun karena penerimaan iuran normal dan pembayaran manfaat, sehingga pada waktu t berlaku:

pensiun pada periode tersebut. Persamaan untuk unfunded liability jika nilai aset aktuaria berdasarkan metode pemulusan digunakan adalah sebagai berikut:

6

Nilai unfunded liability juga dapat digunakan untuk menentukan kecukupan dana pensiun yang tersedia untuk pembayaran manfaat pensiun ke depan. Artinya jika nilai unfunded liability bernilai positif maka terjadi kekurangan pada pendanaan pensiun tersebut.

Supplementary Contribution( )

Supplementary Contribution merupakan kontribusi tambahan yang dibayarkan oleh peserta pensiun untuk menutupi kerugian yang terjadi karena adanya perbedaan tingkat bunga aktuaria dengan tingkat bunga investasi.

Kontribusi tambahan merupakan fraksi dari besarnya unfunded liability (Dufresne 1988). Persamaan untuk supplementary contribution didefinisikan sebagai berikut:

Contribution merupakan iuran rutin yang dibayarkan dari peserta program pensiun. Nilai kontribusi ini diperoleh dari besarnya normal cost (NC) ditambah dengan supplementary contribution yang nilainya juga dapat berubah setiap waktu t. Besarnya kontribusi yang diberikan ketika menggunakan nilai pasar aset yang dihaluskan adalah sebagai berikut: iuran seluruh peserta, pengurangan atas pembayaran manfaat pensiun dan termasuk hasil pengembangan investasi dari aset tersebut. Secara matematis dirumuskan sebagai berikut:

Persamaan untuk nilai pasar aset atas asumsi aktuaria didefinisikan sebagai berikut:

. (7) Persamaan untuk nilai pasar aset didefinisikan sebagai berikut:

. (8) Persamaan untuk nilai pasar aset yang dihaluskan didefinisikan sebagai berikut:

. (9) Persamaan untuk nilai pasar aset yang dihaluskan atas asumsi aktuaria didefinisikan sebagai berikut:

7 Nilai pasar aset yang dihaluskan ( ) akan dibahas dalam karya ilmiah ini berdasarkan pemulusan eksponensial dan aritmatika

Operator Write-up (W)

Operator write-up didefinisikan sebagai berikut :

. (11) dengan

: merupakan present value dari dana pensiun pada waktu t yang ditulis dengan operator write-up.

: arus kas keluar pada saat t – 1.

Dari persamaan (7) dapat ditentukan bahwa merupakan besarnya benefit dikurangi dengan contribution pada saat dengan suku bunga asumsi aktuaria (i).

Operator write-up selama waktu j( ) didefinisikan sebagai berikut:

∑ . (12) Bukti dapat dilihat pada Lampiran 1.

Loss

Kerugaian (Loss) terjadi karena adanya penyimpangan antara asumsi aktuaria dengan kejadian yang sebenarnya (Aitken 1994). Jika loss bernilai positif artinya telah terjadi kerugian dalam pendanaan program pensiun tersebut. Kerugian aset pada waktu t dinotasikan sebagai berikut:

– . (13) dari persamaan (7) maka kerugian pada saat t dapat dinotasikan sebagai berikut:

. (14)

Kerugian aset berdasarkan nilai pasar aset aktuaria pada saat t dinotasikan sebagai berikut:

. (15) dari persamaan (10) maka kerugian berdasarkan nilai pasar aset aktuaria pada saat t dapat dinotasikan sebagai berikut:

. (16)

Penulisan persamaan (11) jika dituliskan dalam operator write-up akan menjadi :

8 Bukti :

Dari persamaan (13) diperoleh:

.

Kerugian pada saat t – j dapat didefinisikan sebagai selisih antara nilai aset dengan operator write-up pada selang (t – j – 1, t – j) yang didefinisikan sebagai berikut:

( ) . (18) Bukti persamaan (18) dapat dilihat pada Lampiran 2.

Pemulusan Eksponensial ( )

Pemulusan eksponensial (exponential smoothing) dalam nilai pasar didefinisikan sebagai berikut :

∑ . (19) dengan

E : operator pemulusan eksponensial.

: parameter pemulusan eksponensial dimana 0 ≤ ˂ 1.

: nilai aktuaria dari aset rencana pensiun pada saat t berdasarkan pemulusan eksponensial, dalam jangka panjang bobot dari yaitu ∑ =1 Bukti :

∑ = …

= 1.

Pemulusan Aritmatika( )

Metode pemulusan aritmatika mengakui bahwa kerugian/keuntungan (bersama dengan suku bunga) terjadi secara bertahap selama suatu interval bergerak, biasanya selama lima tahun. Pemulusan aritmatika (arithmetic smoothing) dalam nilai pasar aset didefinisikan sebagai berikut:

9

Metode Nilai Aset Aktuaria yang Dihaluskan

Dalam penentuan nilai aset aktuaria, terdapat tiga metode pemulusan yang sering digunakan dalam menentukan nilai aset aktuaria yaitu Average of Market, Deferred Recognition (Adjusted Market) dan Write-up. Dalam bab ini akan ditunjukkan bahwa ketiga metode tersebut ekuivalen baik secara eksponensial maupun aritmatika.

Average of Market

Permulaan nilai aset dikembangkan sebagai rata-rata dari nilai pasar saat ini dan nilai pasar yang disesuaikan dari satu atau lebih dari tahun sebelumnya. Untuk masing-masing nilai pasar yang disesuaikan dikembangkan dengan menyesuaikan nilai pasar pada tahun tersebut ke waktu penilaian dengan menambahkan kontribusi, dikurangi pembayaran manfaat, dan penyesuaian lainnya dengan hal-hal tertentu dari pengalaman investasi (CRSR 2001).

Metode average of market dapat melibatkan pemulusan aritmatika dan pemulusan eksponensial. Dengan menggunakan pemulusan aritmatika biasa disebut juga dengan moving average of market yang didefinisikan sebagai berikut:

∑ ∑

. (21)

Metode ini setara dengan persamaan pemulusan aritmatika yang didefinisikan dalam persamaan (20).

Bukti dapat dilihat pada Lampiran 3.

Metode ini juga dapat didefinisikan dengan menggunakan pemulusan eksponensial sebagai berikut :

∑ ∑ . (22) Akan ditunjukkan bahwa metode average of market dengan pemulusan eksponensial pada persamaan (22) identik dengan yang didefinisikan pada persamaan (19).

Bukti dapat dilihat pada Lampiran 4. Deferred Recognition or Adjusted Market

Menurut Committee on Retirement Systems Research (2001), metode lainnya yang umumnya digunakan dalam menentukan nilai aset aktuaria adalah deferred recognition. Dalam metode ini permulaan nilai aset dikembangkan dengan mengurangi atau menambahkan bagian dari keuntungan atau kerugian dari nilai pasar saat ini. Metode ini juga dapat didefinisikan dengan menggunakan pemulusan aritmatika dan pemulusan eksponensial.

Pemulusan eksponensial dalam metode ini didefinisikan sebagai berikut:

∑

10

Metode ini juga setara dengan pemulusan eksponensial yang didefinisikan pada persamaan (19) dan setara dengan metode average of market berdasarkan pemulusan eksponensial yang didefinisikan pada persamaan (22).

Bukti dapat dilihat pada Lampiran 5 dan Lampiran 6.

Metode ini dikenal juga sebagai metode adjusted market jika nilai aktuaria dari aset yang direncanakan diambil menjadi nilai pasar saat ini bersama dengan penyesuaian yang sama dengan fraksi dari selisih antara future value dari nilai aktuaria tahun sebelumnya dengan nilai pasar saat ini, sehingga metode ini dapat didefinisikan juga sebagai berikut:

( ). (24) dengan merupakan present value dari nilai aktuaria pada saat t.

Metode ini setara dengan pemulusan eksponensial yang didefinisikan pada persamaan (19).

Bukti bahwa metode adjusted market ini ekuivalen dengan pada persamaan (19) adalah sebagai berikut:

( )

Berdasarkan pemulusan eksponensial nilai didefinisikan sebagai berikut:

∑

yang ekuivalen dengan pemulusan aritmatika ( )pada persamaan (20). Bukti dapat dilihat pada Lampiran 7.

Write-up with Adjustment

Dalam metode ini permulaan nilai aset dikembangkan dengan mengedepankan nilai aset aktuaria tahun sebelumnya, menambahkan kontribusi, mengurangi pembayaran manfaat (dan pembayaran yang mungkin) dan meningkatkan hasil tersebut dengan pendapatan yang diasumsikan. Nilai aset awal ini dapat diberikan penyesuaian-penyesuaian tertentu lainnya untuk mengembangkan nilai aset akhir. Penyesuain tersebut mungkin termasuk penyesuaian parsial terhadap nilai pasar saat ini (CRSR 2001).

Dalam pemulusan eksponensial metode ini di definsikan sebagai berikut :

11 dengan merupakan present value dari nilai aset aktuaria dari tahun sebelumnya berdasarkan pemulusan eksponensial (permulaan nilai aset dari definisi CRSR 2001).

Metode ini ekuivalen dengan metode pemulusan eksponensial ( ) yang didefinisikan pada persamaan (19) dan ekuivalen dengan kedua metode lainnya yang dijelaskan sebelumnya.

Terbukti bahwa metode ini setara dengan metode deferred recognition (adjusted market) dengan pemulusan eksponensial pada persamaan (24). Karena metode deferred recognititon setara dengan metode average of market berdasarkan pemulusan eksponensial maka dapat disimpulkan bahwa ketiga metode ini ekuivalen berdasarkan pemulusan eksponensial.

Penggunaan pemulusan aritmatika dengan metode ini didefinisikan sebagai berikut :

∑ . (27) dengan present value dari nilai aset aktuaria dari tahun sebelumnya (CRSR 2001).

Pemulusan aritmatika dalam metode ini juga setara dengan definisi pemulusan aritmatika pada persamaan (20) dan ekuivalen dengan setiap metode yang telah dibahas di atas.

Sehingga terbukti bahwa metode ini juga ekuivalen dengan pemulusan aritmatika dan metode-metode lainnya dengan pemulusan aritmatika.

Berdasarkan pembuktian dari setiap metode diatas, terbukti bahwa ketiga metode yaitu average of market, deferred recognititon, dan write-up masing-masing setara dengan pemulusan eksponensial ( ) dan pemulusan aritmatik

12

SIMULASI

Dalam karya ilmiah ini juga ditunjukkan secara numerik bahwa setiap metode ekuivalen baik dengan menggunakan pemulusan eksponensial maupun pemulusan aritmatika. Sebelum melakukan perbandingan setiap metode perlu ditentukan nilai aset pada saat awal dan diperlukan beberapa asumsi untuk menentukan nilai aset tersebut. Asumsi-asumsi tersebut digunakan untuk menyederhanakan kasus dan memudahkan penghitungan. Asumsi-asumsi yang digunakan berdasarkan asumsi aktuaria yang ditentukan sebagai berikut:

1. Tingkat mortalitas diasumsikan seperti pada English Life Table (Males) Nomor 16.1 2000-2002.

2. Populasi peserta pensiun diasumsikan stasioner (besarnya populasi dan distribusi usia dalam populasi tetap konstan dari tahun ke tahun) dan semua peserta mulai bekerja pada usia 25 tahun dan usia pensiun normal 56 tahun.

3. Gaji peserta sebesar 1 satuan dan mengalami kenaikan yang sama setiap tahun sebesar 2%.

4. Manfaat pensiun diberikan dengan proporsi 2/3 dari gaji terakhir.

5. Tidak terjadi inflasi, aset menghasilkan tingkat investasi aktual i’ yang menyebar bebas identik dengan nilai harapan sama dengan tingkat pengembalian investasi dan simpangan baku dan tingkat bunga atas kewajiban pensiun .

6. Initial Unfunded Liability diasumsikan sama dengan nol, sehingga nilai fund awal ( ) sama dengan actuarial liability.

7. Semua penghitungan variabel merupakan proporsi terhadap benefit . Berdasarkan asumsi yang telah diberikan di atas maka besarnya gaji terakhir yang akan diperoleh di usia 55 tahun sebagai berikut:

Karena manfaat pensiun yang akan diperoleh sebesar 2/3 dari gaji terakhir maka total manfaat pensiun yang dibayarkan setiap tahunnya adalah:

∑ .

Besarnya iuran normal (normal contribution) dapat dihitung dengan menggunakan persamaan (1)

13

.

Dari persamaan (2) besarnya kewajiban aktuaria (actuarial liability) setiap tahunnya yaitu:

Penentuan Nilai Pasar Aset dan Nilai Aset Aktuaria Berdasarkan Pemulusan Eksponensial Nilai aset pada waktu t dapat ditentukan melalui tahapan berikut: 1. Untuk tahun ke-0

berdasarkan asumsi yang diberikan, nilai aset aktuaria berdasarkan pemulusan eksponensial pada saat adalah 14.49380479, sehingga besarnya kontribusi

Nilai aset dengan asumsi aktuaria yang tidak dihaluskan dapat ditentukan mengunakan persamaan (7) yaitu:

14

Kemudian besarnya kerugian pada saat t dapat ditentukan menggunakan persamaan (14) yaitu: (12). Hasil penghitungan dapat dilihat pada Tabel 1 dan Tabel 2.

Nilai aset aktuaria berdasarkan pemulusan eksponensial pada saat dimuluskan menggunakan pemulusan eksponensial dapat ditentukan dengan menggunakan persamaan (16) yaitu:

.

15 Nilai aset dengan asumsi aktuaria yang tidak dihaluskan dapat ditentukan mengunakan persamaan (7) yaitu:

.

Kemudian besarnya kerugian pada saat t dapat ditentukan menggunakan persamaan (14) yaitu: (12). Hasil penghitungan dapat dilihat pada Tabel 1 dan 2.

Nilai aset aktuaria berdasarkan pemulusan eksponensial pada saat

Nilai aset berdasarkan asumsi aktuaria berdasarkan nilai pasar aset yang dimuluskan menggunakan pemulusan eksponensial dapat ditentukan dengan menggunakan persamaan (16) yaitu:

.

Sehingga besarnya kerugian yang dihaluskan dapat ditentukan berdasarkan persamaan (16) yaitu:

.

16

Tabel 3 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti dengan

17 Tabel 4 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti berdasarkan pemulusan eksponensial dengan kemudian mengalami penurunan kembali dari tahun ke-7 sampai tahun ke-10. Peningkatan dan penurunan nilai aset tersebut dikarenakan adanya perubahan suku bunga setiap tahunnya.

18

berbeda dengan nilai pasar aset ( ), hal ini menunjukkan bahwa penghitungan nilai aset aktuaria berdasarkan pemulusan eksponensial mampu mendekati nilai pasar aset yang sebenarnya. Perubahan kerugian maupun keuntungan juga terjadi dalam penghitungan ini, pada Tabel 3 Dapat dilihat kerugian berdasarkan nilai pasar aset ( ) lebih besar dibandingkan kerugian yang terjadi berdasarkan nilai aset aktuaria ( ) pada Tabel 4.

Keuntungan terjadi pada tahun 3, tahun 7, tahun 8, dan tahun ke-10 sebesar 0.007, 0.021, 0.0023, dan 0.073, sedangkan kerugian terjadi di tahun ke-3, tahun ke-7, tahun ke-8, dan tahun ke-10 sebesar 0.007, 0.021, 0.023, dan 0.073 (Tabel 3). Penghitungan nilai aset aktuaria dengan metode ini juga menimbulkan kerugian maupun keuntungan. Kerugian maupun keuntungan yang tejadi tidak jauh berbeda dengan keuntungan maupun kerugian dengan menggunakan nilai aset aktualnya, hal ini menunjukkan bahwa metode pemulusan eksponensial ini mampu mendekati kerugian yang sebenarnya.

Penghitungan Setiap Metode dalam Menentukan Nilai Aset Aktuaria Berdasarkan Pemulusan Eksponensial

1. Metode Average of Market

Nilai aset aktuaria berdasarkan metode ini dengan pemulusan eksponensial dapat ditentukan menggunakan persamaan (22) yaitu sebagai berikut:

Untuk

. Untuk

( )

( ) ( ) ( ) ( ) ( )

. Untuk

( )

( )

( ) ( ) ( ) ( ) .

19 2. Metode Deferred Recognition ( Adjusted Market )

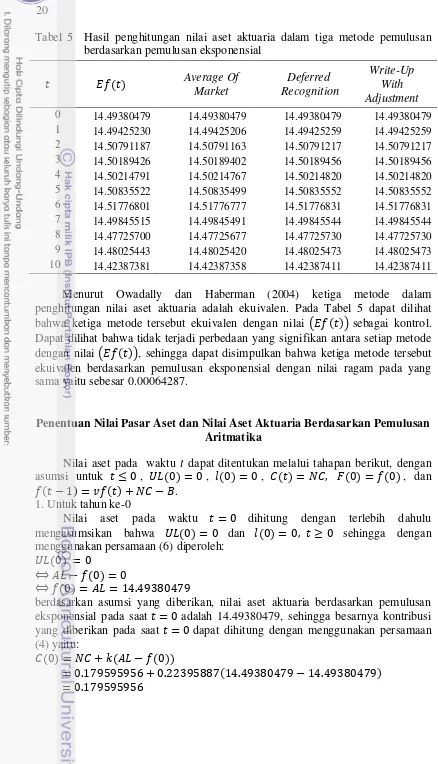

Nilai aset aktuaria berdasarkan metode ini dapat dihitung dengan menggunakan persamaan (23) yaitu sebagai berikut: menggunakan lembar kerja Microsoft Excel 2010 diperoleh hasil penghitungan pada Tabel 5.

3. Metode Write-Up with Adjusment

20 penghitungan nilai aset aktuaria adalah ekuivalen. Pada Tabel 5 dapat dilihat bahwa ketiga metode tersebut ekuivalen dengan nilai ( ) sebagai kontrol. Dapat dilihat bahwa tidak terjadi perbedaan yang signifikan antara setiap metode dengan nilai ( ), sehingga dapat disimpulkan bahwa ketiga metode tersebut ekuivalen berdasarkan pemulusan eksponensial dengan nilai ragam pada yang sama yaitu sebesar 0.00064287.

Penentuan Nilai Pasar Aset dan Nilai Aset Aktuaria Berdasarkan Pemulusan Aritmatika

21

Nilai aset dengan asumsi aktuaria yang tidak dihaluskan dapat ditentukan mengunakan persamaan (7) yaitu:

.

Kemudian besarnya kerugian pada saat t dapat ditentukan menggunakan persamaan (14) yaitu: (12). Hasil penghitungan dapat dilihat pada Tabel 1 dan 2.

Nilai aset aktuaria berdasarkan pemulusan aritmatika pada saat dapat dihitung menggunakan persamaan (20) yaitu:

.

Berdasarkan persamaan (6) besarnya kontribusi pada saat yaitu:

.

Nilai aset dengan asumsi aktuaria berdasarkan nilai pasar aset yang dimuluskan menggunakan pemulusan aritmatika dapat ditentukan dengan menggunakan persamaan (16) yaitu:

22

Sehingga besarnya kerugian yang dihaluskan dapat ditentukan berdasarkan persamaan (16) yaitu:

Nilai aset berdasarkan asumsi aktuaria yang tidak dihaluskan dapat ditentukan mengunakan persamaan (7) yaitu:

.

Kemudian besarnya kerugian pada saat t dapat ditentukan menggunakan persamaan (14) yaitu: (12). Hasil penghitungan dapat dilihat pada Tabel 1 dan 2.

Nilai aset aktuaria berdasarkan pemulusan aritmatika pada saat dapat dihitung menggunakan persamaan (20) yaitu:

.

Berdasarkan persamaan (6) besarnya kontribusi pada saat yaitu:

( )

23 Nilai aset dengan asumsi aktuaria berdasarkan nilai pasar aset yang dimuluskan menggunakan pemulusan aritmatika dapat ditentukan dengan menggunakan persamaan (16) yaitu:

.

Sehingga besarnya kerugian yang dihaluskan dapat ditentukan berdasarkan persamaan (16) yaitu:

.

Untuk besarnya kontribusi, nilai aset, dan kerugian dapat ditentukan dengan langkah yang sama. Hasil penghitungan dengan menggunakan Microsoft Excel 2010 dapat dilihat pada Tabel 8 dan Tabel 9.

24

Tabel 8 Ilustrasi hasil penghitungan pendanaan pensiun manfaat pasti berdasarkan pemulusan aritmatika dengan

25 nilai aset aktuaria berdasarkan pemulusan eksponensial lebih baik dibandingkan berdasarkan pemulusan aritmatika.

Perubahan keuntungan maupun kerugian juga terjadi dalam program dana pensiun ini. Keutungan terjadi pada tahun ke-1,tahun ke-2, tahun ke-4, tahun ke-5, tahun ke-6 dan tahun ke-9, sedangkan kerugian terjadi pada tahun ke-3, ke-7, tahun ke-8 dan tahun ke-10 yaitu sebesar 0.007, 0.021, 0.023, dan 0.073 (Tabel 3). Dengan menggunakan pemulusan aritmatika (Tabel 8) keuntungan maupun kerugian pun terjadi, namun besarnya jauh berbeda dengan besarnya keuntungan maupun kerugian berdasarkan nilai pasar aset ( ) pada Tabel 3. Hal ini menunjukkan penentuan nilai aset aktuaria berdasarkan pemulusan aritmatika tidak mampu mendekati besarnya kerugian maupun keuntungan pada peogram pensiun tersebut.

Penghitungan Setiap Metode dalam Menentukan Nilai Aset Aktuaria Berdasarkan Pemulusan Aritmatika

1. Metode Average of Market

Nilai aset aktuaria berdasarkan metode ini dengan pemulusan eksponensial dapat ditentukan menggunakan persamaan (16) yaitu sebagai berikut: persamaan (17). Dengan menggunakan lembar kerja Microsoft Excel 2010 maka diperoleh hasil penghitungan pada Tabel 10.

2. Metode Deferred Recognition ( Adjusted Market )

26

Untuk

. Untuk

.

Untuk

.

Nilai aset aktuaria berdasarkan metode ini untuk dapat ditentukan dengan cara yang sama dengan menggunakan persamaan (20). Dengan menggunakan lembar kerja Microsoft Excel 2010 diperoleh hasil penghitungan pada Tabel 10.

3. Metode Write – Up with Adjustment

Nilai aset aktuaria berdasarkan metode ini dapat dihitung dengan menggunakan persamaan (22), yaitu sebagai berikut:

Untuk

. Untuk

( )

. Untuk

( )

( ) ( )

( )

.

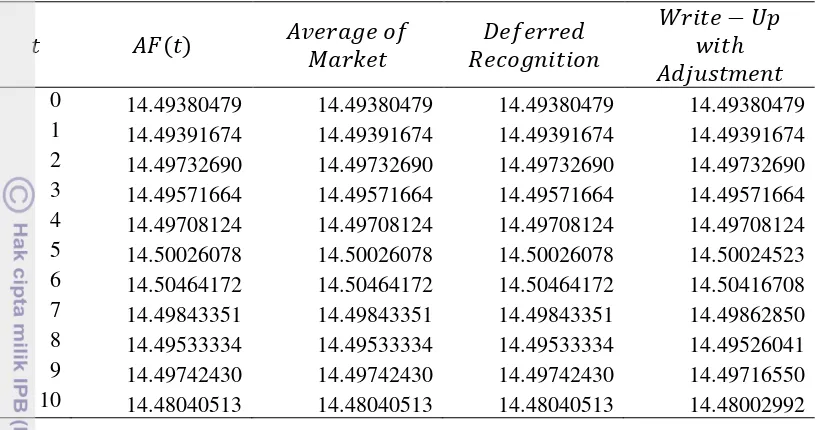

27 Tabel 9 Hasil penghitungan nilai aset aktuaria dalam tiga metode pemulusan

berdasarkan pemulusan aritmatika

0 14.49380479 14.49380479 14.49380479 14.49380479

1 14.49391674 14.49391674 14.49391674 14.49391674

2 14.49732690 14.49732690 14.49732690 14.49732690

3 14.49571664 14.49571664 14.49571664 14.49571664

4 14.49708124 14.49708124 14.49708124 14.49708124

5 14.50026078 14.50026078 14.50026078 14.50024523

6 14.50464172 14.50464172 14.50464172 14.50416708

7 14.49843351 14.49843351 14.49843351 14.49862850

8 14.49533334 14.49533334 14.49533334 14.49526041

9 14.49742430 14.49742430 14.49742430 14.49716550

10 14.48040513 14.48040513 14.48040513 14.48002992

Menurut Owadally dan Haberman (2004) metode penentuan nilai aset aktuaria juga ekuivalen berdasarkan pemulusan aritmatika ( ). Pada Tabel 10 dapat dilihat bahwa hasil penghitungan nilai aset aktuaria dari ketiga metode tidak memiliki perbedaan yang signifikan dengan hasil penghitungan sebagai pembanding dengan nilai ragam yang sama dari ketiga metode tersebut adalah 0.00036. Sehingga dapat disimpulkan bahwa ketiga metode tersebut juga ekuivalen berdasarkan pemulusan aritmatika.

SIMPULAN DAN SARAN

Simpulan

Dalam karya ilmiah ini telah dilakukan penghitungan nilai aset yang dimiliki oleh suatu program pensiun berdasarkan pemulusan eksponensial dengan

parameter λ=0.2 serta berdasarkan pemulusan aritmatika dengan n = 5 tahun.

Berdasarkan penghitungan yang telah dilakukan dihasilkan nilai aset aktuaria dengan metode pemulusan eksponensial mampu mendekati nilai aset aktualnya dibandingkan dengan nilai aset aktuaria dengan metode pemulusan aritmatika. Hal ini menunjukkan bahwa penentuan nilai aset aktuaria dengan menggunakan pemulusan aritmatika dalam suatu program pensiun lebih baik dibandingkan dengan pemulusan aritmatika.

28

Saran

Model pendanaan program pensiun masih dapat dibahas lebih lanjut terutama ketika kerugian tidak hanya disebabkan oleh perbedaan asumsi tingkat bunga aktuaria dengan tingkat bunga yang sebenarnya. Namun disebabkan oleh perbedaan dari asumsi aktuaria lainnya.

Model ini belum cocok jika digunakan di Indonesia, karena tabel mortalitas yang digunakan adalah tabel mortalitas penduduk di Inggris. Penelitian lebih lanjut dapat dilakukan dengan menggunakan tabel mortalitas penduduk Indonesia.

DAFTAR PUSTAKA

Aitken WH. 1994. Pension Funding and Valuation. Winsted (CT): Actex Publications.

Bowers NL, Gerber HU, Hickman JC, Jones DA, dan Nesbitt CJ. 1997. Actuarial Mathematics Hasca III, Second Edition. Schaumburg (IL): The Society of Actuaries.

[CRSR] Committee on Retirement Systems Research. 2001. Survey of asset valuation methods for defined benefit pension plans. Pension Forum. 13(1):1-49. Schaumburg (IL): The Society of Actuaries.

Dufresne D. 1988. Moments of pension contributions and fund levels when rates of return are random. Journal of The Institute of Actuaries. 115:535-544. Owadally MI, Haberman S. 1999. Pension fund dynamics and gains/losses due to

random rates of investment return. North American Actuarial Journal. 3(3):105-117.

Owadally MI, Haberman S. 2000. Asset valuation and the dynamics of pension funding with random investment returns. Actuarial Research Paper. 131. Owadally MI, Haberman S. 2004. The treatment of assets in pension funding.

Astin Buletin, 34:425-433.

Undang-Undang Republik Indonesia Nomor 11 Pasal 1 Tahun 1992 Tentang Dana Pensiun.

Lampiran 1 Pembuktian present value dari dana pensiun pada saat t dengan operator write-up Akan dibuktikan : ∑ .

Bukti :

Untuk sampai waktu

Untuk sampai waktu

untuk sampai waktu

30

. . . sehingga untuk waktu sampai waktu diperoleh

. . . . . . . . . ... ...

...

∑ .

31

Lampiran 2 Pembuktian besarnya kerugian pada waktu dengan operator write-up

Akan dibuktikan:

( ).

Dengan mensubstitusi persamaan (12) ke dalam persamaan (18) maka di peroleh :

33 berdasarkan pemulusan eksponensial ekuivalen dengan metode

35 Lampiran 8 English Life Table No. 16.1 Males

25 98517 0.00082 56 91835 0.00675 87 20722 0.15187 26 98436 0.00084 57 91214 0.00758 88 17575 0.16458 27 98353 0.00086 58 90523 0.00849 89 14683 0.17744 28 98268 0.00089 59 89754 0.00947 90 12078 0.19051 29 98181 0.00092 60 88904 0.01052 91 9777 0.20492 30 98091 0.00095 61 87969 0.01162 92 7773 0.22108 31 97997 0.00099 62 86946 0.01279 93 6055 0.23917 32 97900 0.00104 63 85834 0.01402 94 4607 0.25940 33 97798 0.00108 64 84631 0.01540 95 3412 0.28171 34 97693 0.00113 65 83328 0.01696 96 2451 0.30413 35 97582 0.00119 66 81915 0.01875 97 1705 0.32605 36 97466 0.00125 67 80379 0.02079 98 1149 0.34721 37 97344 0.00132 68 78708 0.02312 99 750 0.36807 38 97215 0.00140 69 76889 0.02579 100 474 0.38966 39 97080 0.00148 70 74905 0.02886 101 289 0.41995 40 96936 0.00158 71 72743 0.03233 102 168 0.44469 41 96783 0.00170 72 70391 0.03610 103 93 0.47032 42 96619 0.00184 73 67850 0.04017 104 49 0.49681 43 96441 0.00201 74 65125 0.04454 105 25 0.52415 44 96247 0.00221 75 62224 0.04921 106 12 0.55230 45 96034 0.00245 76 59162 0.05418 107 5 0.58121 46 95799 0.00273 77 55957 0.05945 108 2 0.61084 47 95538 0.00302 78 52630 0.06504 109 1 0.64114 48 95249 0.00333 79 49207 0.07125

49 94933 0.00364 80 45701 0.07821 50 94587 0.00396 81 42127 0.08603 51 94212 0.00429 82 38503 0.09481 52 93808 0.00462 83 34852 0.10468 53 93374 0.00502 84 31204 0.11570 54 92906 0.00549 85 27594 0.12734

36

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 4 Desember 1990 dari ayah Bosman Sitohang dan ibu Mutiara Silalahi. Penulis adalah putri pertama dari lima bersaudara. Tahun 2009 penulis lulus dari SMA Negeri 59 Jakarta dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Ujian Talenta Masuk IPB (UTMI) dan diterima di Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam. Selama perkuliahaan penulis juga mengikuti organisasi yang dibentuk oleh mahasiswa matematika yaitu gugus mahasiswa matematika (Gumatika) periode 2011-2012 dan tahun 2012-12013 menjabat sebagai anggota Divisi Komunikasi Dan Informasi, mengikuti kepanitian Masa Perkenalan Kampus Mahasiswa Baru (MPKMB 47), kegiatan lainnya yaitu mengikuti Indonesia Leadership Camp di UI, dan Leadership and Entrepreneurship School (LES) serta menjadi pengajar Landasan Matematika, Pengantar Matematika, Kalkulus di Gumatika dan KATALIS. Selain itu penulis juga aktif sebagai anggota dari komisi kesenian Persatuan Mahasiswa Kristen (PMK). Prestasi yang pernah diperoleh sebagai mahasiswa yaitu menjuarai kompetisi olahraga bidang catur putri dan memperoleh medali emas ditingkat departemen dan fakultas. Prestasi lainnya adalah penulis merupakan penerima beasiswa Bank Indonesia (BI).