ABSTRAK

Penelitian ini dilakukan untuk mengetahui seberapa besar kontribusi penerimaan pajak reklame terhadap Pendapatan Asli Daerah dan mengetahui perkembangan realisasi pajak reklame, Pendapatan Asli Daerah dan pengaruh Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah. Tetapi penerimaan pajak reklame belum sesuai dengan potensinya.

Tujuan Penelitian ini adalah untuk : (1) Mengetahui prosedur kontribusi penerimaan pajak reklame dalam meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan. (2) Mengetahui kontribusi penerimaan pajak reklame dalam meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan.

Metode yang digunakan adalah metode deskriptif kualitatif merupakan data yang dinyatakan dalam bentuk kata, kalimat, dan gambar. Data yang digunakan adalah Realisasi Pajak Reklame dan Realisasi Pendapatan Asli Daerah Kabupaten Bandung periode tahun 2005 sampai dengan tahun 2009. Teknik pengumpulan data yang dilakukan adalah penelitian lapangan dengan cara wawancara dan observasi.

Hasil dari penelitian ini menunjukkan bahwa pengaruh penerimaan pajak reklame terhadap pendapatan asli daerah. Dari tahun ketahun target penerimaan pajak reklame selalu di naikkan dan diiringi dengan tercapainya realisasi yang mampu melebihi target yang direncanakan. Naik dan turunnya kontribusi pajak reklame di pengaruhi oleh banyak atau sedikitnya kegiatan insidentil seperti pameran, konser maupun pertunjukan yang ada di Kabupaten Bandung karena kegiatan ini sangat mempengaruhi pendapatan reklame.

ABSTRACT

This research was conducted to determine how big the contribution of advertisement tax revenue to the region income and know the progress of realization of advertisement tax, and the influence of regional real income tax receipts Advertisement against local income. But tax revenues have not matched with a potential billboard.

As for intention of research that is: (1) Know the procedures for acceptance of advertisement tax contribution in increasing revenue at the Department of Revenue and Financial Management. (2) Determine the contribution of advertisement tax revenue to increase revenue at the Department of Revenue and Financial Management.

The research method is descriptive method qualitative approach is data in type of words, sentences, and graphic. Data used is the Actual Tax Revenues Original Advertisement and Bandung Regency period of the year 2005 until the year 2009. Technique data collecting taken is the Field Research with interview and observation.

Results from this study indicate that the effect of advertisement tax revenue to local income. From year to year tax revenue target of raising and publicity is always accompanied by the realization that could exceed the achievement of planned targets. Rise and fall of advertisement tax contribution is influenced by many or at least incidental activities such as exhibitions, concerts and performances in Bandung regency because these activities affect the billboard revenue.

1.1 Latar Belakang Penelitian

Pembangunan pada hakekatnya adalah proses perubahan secara terus

menerus, yang merupakan kemajuan dan perbaikan menuju ke arah yang ingin

dicapai. Dalam usaha pencapaian tujuan pembangunan tersebut diperlukan suatu

penyelenggaraan pemerintahan yang efektif dan efisien. Tercapainya efisiensi dan

efektivitas penyelenggaraan pemerintahan daerah sangat dipengaruhi adanya

proses penyeimbangan empat asas yang berlaku didaerah yaitu asas sentralisasi,

asas desentralisasi, asas dekonsentrasi dan asas tugas pembantuan. Keempat asas

tersebut harus menjadi landasan pokok bagi para penyelenggara pemerintahan

dalam mengemban misi dan tanggung jawabnya sebagai koordinator pelaksana

pembangunan sekaligus memberikan pelayanan kepada masyarakat guna

meningkatkan taraf hidup masyarakat secara menyeluruh. Menurut Henry

Maddick (2005) yang disebut dengan desentralisasi adalah penyerahan kekuasaan

hukum untuk menangani bidang-bidang atau fungsi-fungsi tertentu kepada daerah

otonom. Daerah otonom adalah satuan pemerintahan didaerah yang penduduknya

berwenang mengatur dan mengurus kepentingannya sendiri berdasarkan

aspirasinya. Disebut daerah otonom karena setelah dilakukan desentralisasi oleh

pemerintah pusat, daerah berhak mengurus dan mengatur urusannya sendiri

berdasarkan aspirasi dan kepentingan masyarakatnya.

diperlukan sumber-sumber penerimaan daerah yang dapat diandalkan untuk

membayar penyelenggaraan pemerintah dan pembangunan di daerah. Hal ini

berarti bahwa pemda harus mampu menggali sumber-sumber pendapatan asli

daerah (PAD) untuk dikembangkan. Otonomi daerah dilaksanakan dengan

berpedoman pada Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah dan didukung dengan Undang-Undang Nomor 34 Tahun 2000 tentang

Pajak dan Retribusi Daerah serta Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Jenis pungutan di Indonesia terdiri dari pajak negara (pajak pusat), pajak

daerah, retribusi daerah, bea dan cukai, dan penerimaan negara bukan pajak. Salah

satu pos penerimaan asli daerah (PAD) dalam anggaran pendapatan belanja

daerah (APBD) adalah pajak daerah. Pajak daerah adalah pungutan wajib atas

orang pribadi atau badan yang dilakukan oleh pemerintah daerah tanpa

kontraprestasi secara langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Pemungutan pajak daerah oleh pemerintah daerah propinsi maupun

kabupaten/kota diatur oleh Undang-Undang nomor 34 tahun 2000. Dasar

pertimbangan dengan ditetapkannya Undang-Undang Nomor 34 Tahun 2000 yang

mengatur tentang Pajak Daerah dan Retribusi Daerah (PDRD) ini adalah untuk

memperkuat upaya peningkatan penerimaan daerah yang nyata dan bertanggung

jawab dengan menitikberatkan pada kabupaten.Undang-Undang Nomor 34 Tahun

yang telah ada. Selain bertujuan untuk menyederhanakan terhadap pajak dan

retribusi daerah, Undang-Undang ini juga bertujuan untuk memperbaiki sistem

administrasi perpajakan daerah dan retribusi sejalan dengan sistem administrasi

perpajakan nasional.

Jenis-jenis pajak daerah, yaitu pajak daerah tingkat I (propinsi) yang terdiri

dari pajak kendaraan bermotor dan kendaraan diatas air, bea milik nama

kendaraan bermotor dan kendaraan diatas air, pajak bahan bakar kendaraan

bermotor, dan pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan. Sedangkan pajak daerah tingkat II yang terdiri dari pajak hotel dan

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak

pengambilan bahan galian golongan C, dan pajak parker (Siti Kurnia Rahayu dan

Ely Suhayati:2010).

Pajak reklame merupakan salah satu sumber pendapatan yang dipungut

oleh pemerintah daerah khususnya pemerintah daerah kabupaten bandung

(Ganda:2010). Dapat dilihat sebagai contohnya adalah pemasangan reklame baik

yang berbentuk billboard, poster, spanduk/umbul-umbul dijalan-jalan, toko-toko

maupun dikantor-kantor dan lain sebagainya, yang telah habis masa berlakunya

tetap masih dipasang, bahkan ada yang tidak memiliki izin pemasangan reklame

sama sekali. Hal ini mungkin disebabkan oleh kurangnya kewajiban membayar

pajak sehingga pendapatan daerah melalui pajak daerah kurang begitu optimal dan

alasan lain yaitu kurangnya sosialisasi aparat pemerintah daerah kepada

masyarakat tentang ketentuan-ketentuan yang berlaku untuk pemasangan reklame

Radar Bali (2010), citizenimages.kompas.com, menyebutkan bahwa :

“Sidang perdana kasus dugaan korupsi pajak reklame senilai Rp 1,2 miliar

dengan terdakwa I Wayan Renda,41, Rabu (13/1) kemarin mulai digelar.

Dihadapan majelis hakim pimpinan Emmy Herawati, terdakwa yang bekerja

sebagai pegawai negeri sipil (PNS) pada Dinas Pertamanan dan Kebersihan

(DKP) kota Denpasar didakwa melakukan tindak pidana korupsi secara berlanjut.

Uang itu dipergunakan untuk kepentingan pribadi terdakwa diantaranya membeli

sepeda motor Honda Supra warna hitam No.Pol P 2357 WB seharga Rp 10 juta,

membeli satu unit mobil Toyota Hard Top No.Pol DK 668 AH seharga Rp 40

juta, membayar pinjaman di koperasi kumbasari sebesar Rp 200 juta, dan

selebihnya untuk biaya pernikahan dengan seorang wanita dari Banyuwangi.”

(Sumber : Kamis 14 Januari 2010)

Permasalahan tersebut mengakibatkan kerugian keuangan negara.

Pemerintah daerah harus terus mengupayakan perbaikan dengan

mensosialisasikan peraturan pajak reklame,terutama kepada biro iklan dan juga

masyarakat. Hal tersebut bisa dilakukan dengan memberikan penyuluhan kepada

masyarakat mengenai pentingnya membayar pajak. Selain itu, pemerintah daerah

harus didukung dengan sumber daya manusia yang memadai yaitu aparat pajak

yang bersih dan bertanggungjawab. Dengan begitu akan tercapai penerimaan

Data yang diakses dari http://www.google.co.id/DewiSanti

paula/UpayaIintensifikasipajakreklamedikawasansimpanglimasemarang/jurnaltat

aloka pada tanggal 07 Desember 2009 yang mengungkapkan bahwa :

Menurut Dewi Santi Paula (2009), realisasi penerimaan pajak reklame ini

belum sesuai dengan potensinya. Hal ini dibuktikan dengan tingkat keefektifan

pungutan pajak yang hanya 64,84%. Beberapa kendala yang menghambat

penerimaan pajak reklame bersumber dari instansi pemerintah terkait, seperti

birokrasi, regulasi, dan koordinasi serta dari wajib pajak sendiri.

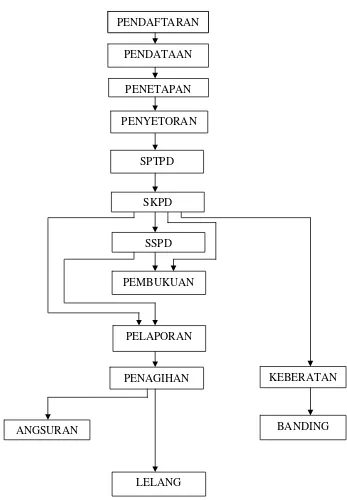

Dinas Pendapatan dan Pengelolaan Keuangan adalah instansi yang wajib

menyampaikan laporan salah satunya laporan realisasi penerimaan pajak reklame.

Laporan realisasi penerimaan pajak reklame adalah laporan penerimaan pajak

reklame yang dilakukan secara manual dengan menggunakan aplikasi Microsoft

Excel. Adapun tujuan Laporan realisasi penerimaan pajak reklame dilakukan

adalah sebagai bentuk pertanggungjawaban pendapatan, sebagai kontributor

dalam penerimaan Pendapatan Asli Daerah, sebagai bahan kontrol penerimaan

pajak reklame pada tahun yang bersangkutan.

Di Dinas Pendapatan dan Pengelolaan Keuangan terdapat kendala yang

dihadapi pemerintah daerah untuk menertibkan masyarakat, yaitu dalam

membayar pajak reklame yang menjadi penghambat belum maksimalnya

penerimaan pajak reklame. Dipilihnya Pajak Reklame sebagai obyek penelitian

karena sebagai salah satu jenis pajak daerah yang dikembangkan Pemerintah

Daerah Kabupaten Bandung, Pajak Reklame sebagai kontributor dalam

dibandingkan dengan jenis pajak daerah lain seperti pajak kendaraan bermotor,

pajak penerangan jalan, pembangunan dan lain-lain.

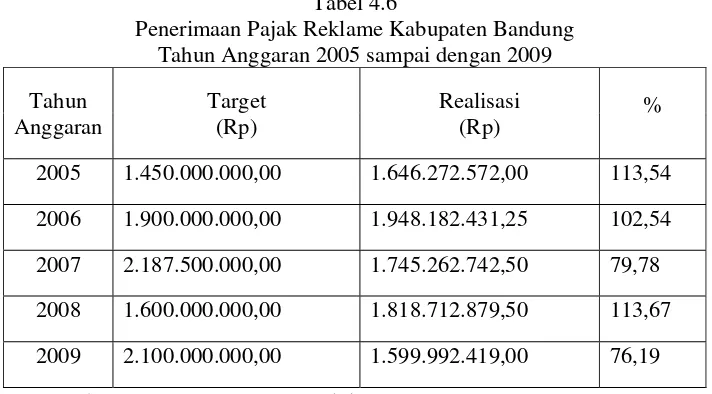

Menurut staf bidang pendapatan pada Dinas Pendapatan dan Pengelolaan

Keuangan, realisasi penerimaan pajak reklame ini belum sesuai dengan

potensinya. Terlihat pada tabel dibawah ini.

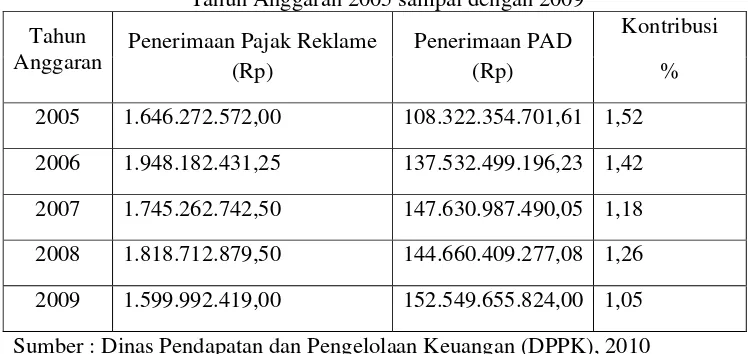

Tabel 1.1

Penerimaan Pajak Reklame Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009

Tahun

2005 1.450.000.000,00 1.646.272.572,00 113,54

2006 1.900.000.000,00 1.948.182.431,25 102,54

2007 2.187.500.000,00 1.745.262.742,50 79,78

2008 1.600.000.000,00 1.818.712.879,50 113,67

2009 2.100.000.000,00 1.599.992.419,00 76,19

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010

Dari tabel diatas dapat kita ketahui bahwa penerimaan pajak reklame

mengalami kenaikan pada tahun 2008, meskipun pada tahun 2007 dan 2009

mengalami penurunan karena pada tahun 2007 masih ada pemasangan reklame

yang baru, tetapi tidak melaporkannya pada Dinas Pendapatan dan Pengelolaan

Keuangan dan wajib pajak belum memahami tentang cara membayar pajak.

Misalnya masih ada pemasangan reklame baik yang berbentuk billboard, poster,

spanduk/umbul-umbul dijalan-jalan, toko-toko maupun dikantor-kantor dan lain

sebagainya, yang telah habis masa berlakunya tetap masih dipasang dan tidak

diperpanjang, bahkan ada yang tidak memiliki izin pemasangan reklame sama

pengusaha enggan untuk memasang reklame dan banyak reklame yang tidak

diperpanjang, hal ini mengakibatkan sedikitnya penerimaan pajak reklame dan

akan mempengaruhi pendapatan asli daerah pada Dinas Pendapatan dan

Pengelolaan Keuangan (DPPK) Kabupaten Bandung, sehingga realisasi

penerimaan pajak reklame ini belum sesuai dengan potensinya. Pada tahun 2008

mengalami kenaikan karena adanya peningkatan dari penerimaan pajak reklame

yang semakin meningkat. Pada tahun 2005, 2006 dan 2008 penerimaan pajak

reklame sudah mencapai target. Hal ini dikarenakan peningkatan jumlah dari

wajib pajak yang membayar pajak reklame tepat waktu.

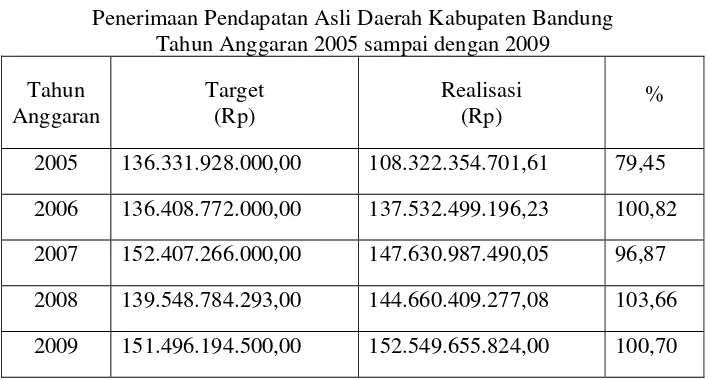

Tabel 1.2

Penerimaan Pendapatan Asli Daerah Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009

Tahun

2005 136.331.928.000,00 108.322.354.701,61 79,45

2006 136.408.772.000,00 137.532.499.196,23 100,82

2007 152.407.266.000,00 147.630.987.490,05 96,87

2008 139.548.784.293,00 144.660.409.277,08 103,66

2009 151.496.194.500,00 152.549.655.824,00 100,70

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010

Dari tabel diatas dapat kita ketahui bahwa penerimaan pendapatan asli

daerah (PAD) dari tahun anggaran 2005 sampai dengan 2009 terus meningkat

meskipun pada tahun 2008 mengalami penurunan, ini dikarenakan penurunan

jumlah dari sumber pajak daerah lainnya selain pajak reklame. Pada tahun 2006,

2007, dan 2009 penerimaan pendapatan asli daerah sudah mencapai target. Hal ini

Dari kedua perkembangan tersebut, pajak reklame terhadap pendapatan

asli daerah (PAD) kita dapat mengetahui kontribusi. Kontribusi pajak reklame

terhadap PAD selama 5 tahun yaitu dari tahun anggaran 2005 sampai dengan

2009. Untuk lebih mengetahui sampai seberapa besar kontribusi pajak reklame

terhadap PAD, terlihat pada tabel 1.3

Tabel 1.3

Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Kabupaten Bandung

Tahun Anggaran 2005 sampai dengan 2009 Tahun

Anggaran Penerimaan Pajak Reklame (Rp) Penerimaan PAD (Rp)

Kontribusi

%

2005 1.646.272.572,00 108.322.354.701,61 1,52

2006 1.948.182.431,25 137.532.499.196,23 1,42

2007 1.745.262.742,50 147.630.987.490,05 1,18

2008 1.818.712.879,50 144.660.409.277,08 1,26

2009 1.599.992.419,00 152.549.655.824,00 1,05

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010

Dari tabel diatas dapat kita ketahui bahwa kontribusi pajak reklame

terhadap pendapatan asli daerah (PAD) dari tahun anggaran 2005 sampai dengan

2009 terus menurun karena adanya para pemegang dan pemesan reklame yang

semakin menurun sehingga pada tahun 2006, 2007, dan 2009 mengalami

penurunan, ini dikarenakan masih ada pemasangan reklame yang baru, tetapi tidak

melaporkannya pada Dinas Pendapatan dan Pengelolaan Keuangan dan wajib

pajak belum memahami tentang cara membayar dan penyetoran pajak dan banyak

tempat-tempat reklame yang didominasi untuk kampanye sehingga pengusaha

Pendapatan dan Pengelolaan Keuangan (DPPK) Kabupaten Bandung, sehingga

realisasi penerimaan pajak reklame ini belum sesuai dengan potensinya serta

disebabkan oleh penurunan penerimaan jenis pajak daerah lainnya. Pada tahun

2005 dan 2008 mengalami kenaikan karena adanya peningkatan penerimaan pajak

reklame yang semakin meningkat dan jumlah pemasangan reklame yang baru

semakin meningkat. Apabila pendapatan pajak reklame besar, kontribusi terhadap

Pendapatan Asli Daerah besar. Apabila pendapatan pajak reklame kecil,

kontribusi terhadap Pendapatan Asli Daerah juga kecil.

Dari pembahasan diatas dapat disimpulkan bahwa pajak reklame belum

sesuai dengan potensinya, ini dikarenakan masih ada pemasangan reklame yang

baru, tetapi tidak melaporkannya pada Dinas Pendapatan dan Pengelolaan

Keuangan, dan wajib pajak belum memahami tentang cara membayar pajak dan

waktu penyetoran pajak. Misalnya masih ada pemasangan reklame baik yang

berbentuk billboard, poster, spanduk/umbul-umbul dijalan-jalan, toko-toko

maupun dikantor-kantor dan lain sebagainya, yang telah habis masa berlakunya

tetap masih dipasang dan tidak diperpanjang, bahkan ada yang tidak memiliki izin

pemasangan reklame sama sekali dan banyak tempat-tempat reklame yang

didominasi untuk kampanye sehingga pengusaha enggan untuk memasang

reklame, hal ini mengakibatkan sedikitnya penerimaan pajak reklame dan akan

mempengaruhi pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan

Keuangan (DPPK) Kabupaten Bandung. Mengingat semakin meningkatnya

tuntutan kebutuhan pembiayaan pembangunan, maka perlu dilakukan upaya

Berdasarkan uraian diatas, maka penulis merasa perlu untuk meneliti

laporan realisasi penerimaan pajak reklame yang khususnya dilakukan Dinas

Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung sebagai sumber

Pendapatan Asli Daerah (PAD), dengan judul :

“TINJAUAN ATAS PROSEDUR KONTRIBUSI PENERIMAAN PAJAK REKLAME DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PADA DINAS PENDAPATAN DAN PENGELOLAAN KEUANGAN KABUPATEN BANDUNG.”

1.2 Identifikasi dan Perumusan Masalah

1.2.1 Identifikasi Masalah

Identifikasi masalah dalam pokok pembahasan penelitian ini dilakukan

berdasarkan beberapa aspek, yaitu :

1. Masih ada wajib pajak yang belum memahami tentang cara membayar pajak

dan waktu penyetoran pajak. Misalnya masih ada pemasangan reklame baik

yang berbentuk billboard, poster, spanduk/umbul-umbul dijalan-jalan,

toko-toko maupun dikantor-kantor dan lain sebagainya, yang telah habis masa

berlakunya tetap masih dipasang dan tidak diperpanjang, bahkan ada yang

tidak memiliki izin pemasangan reklame sama sekali. Hal ini mungkin

disebabkan oleh kurangnya kewajiban membayar pajak dan kurangnya

sosialisasi tentang ketentuan-ketentuan yang berlaku untuk pemasangan

reklame tidak melaporkan kepada pihak atau aparat pemerintah bagian pajak

2. Banyak tempat-tempat reklame yang didominasi untuk kampanye sehingga

pengusaha enggan untuk memasang reklame dan banyak reklame yang tidak

diperpanjang, hal ini mengakibatkan sedikitnya penerimaan pajak reklame dan

akan mempengaruhi pendapatan asli daerah pada Dinas Pendapatan dan

Pengelolaan Keuangan (DPPK) Kabupaten Bandung, sehingga realisasi

penerimaan pajak reklame ini belum sesuai dengan potensinya.

1.2.2 Perumusan Masalah

Perumusan masalah adalah untuk mengidentifikasi persoalan yang diteliti

secara jelas, biasanya berisi pertanyaan kritis, sistematis, dan representative untuk

mencari jawaban dari persoalan yang ingin dipecahkan. Arti penting dari

perumusan masalah adalah sebagai pedoman bagi tujuan dan manfaat penelitian

dalam rangka mencapai kualitas yang optimal. Berdasarkan hal tersebut maka

rumusan masalah yang akan diteliti adalah :

1. Bagaimanakah prosedur kontribusi penerimaan pajak reklame dalam

meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan

Keuangan Kabupaten Bandung?

2. Bagaimanakah kontribusi penerimaan pajak reklame dalam meningkatkan

pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan dari penelitian yang dilakukan oleh penulis

adalah sebagai berikut :

1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengetahui prosedur

kontribusi penerimaan pajak reklame dalam meningkatkan pendapatan asli daerah

pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini, diantaranya yaitu:

1. Untuk mengetahui prosedur kontribusi penerimaan pajak reklame dalam

meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan

Keuangan Kabupaten Bandung.

2. Untuk mengetahui kontribusi penerimaan pajak reklame dalam meningkatkan

pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan

Kabupaten Bandung.

1.4 Kegunaan Penelitian

Diharapkan dari penelitian ini dapat memberikan manfaat riil bagi

pihak-pihak yang berkepentingan. Adapun kegunaan yang dapat diperoleh dari

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini yaitu :

1. Pengembangan Ilmu

Hasil penelitian ini diharapkan dapat mengembangkan ilmu pada mata kuliah

perpajakan dan akuntansi sektor publik. Mahasiswa/i bisa mengetahui prosedur

kontribusi penerimaan pajak reklame dalam meningkatkan pendapatan asli

daerah yang saling berhubungan dengan perpajakan.

2. Penulis

Dengan melakukan penelitian ini, penulis dapat menghitung dan membuat

laporan realisasi penerimaan pajak reklame yang ada pada Dinas Pendapatan

dan Pengelolaan Keuangan Kabupaten Bandung.

3. Peneliti Selanjutnya

Hasil penelitian ini dapat dimanfaatkan sebagai bahan referensi atau informasi

bagi penelitian selanjutnya yang berhubungan dengan mata kuliah perpajakan

khususnya mengenai pajak reklame.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini yaitu :

1. Instansi Dinas Pendapatan dan Pengelolaan Keuangan

Sebagai sumbangan pemikiran dan masukan bagi Pemerintah Kabupaten

Bandung khususnya Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten

Bandung mengenai keberadaan sektor pajak reklame yang sangat potensial

2. Bidang Pendapatan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan untuk perbaikan

dan perkembangan pajak reklame juga pendapatan asli daerah, dapat menjadi

bahan pertimbangan bagi bidang pendapatan untuk lebih memperhatikan dan

mengawasi para wajib pajak yang akan memasang reklame dan evaluasi dari

hasil pemasangan reklame dan seluruh kegiatan yang dilakukan juga dalam

menentukan kebijakan-kebijakan yang akan dikeluarkan dimasa yang akan

datang khususnya mengenai pajak reklame dan pendapatan asli daerah.

Sehingga dapat meningkatkan kualitas kerja menjadi lebih baik lagi, dan dapat

melaksanakan tugas sesuai dengan apa yang telah direncanakan.

1.5 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian dengan lokasi dan waktu pelaksanaannya,

sebagai berikut :

1.5.1 Lokasi Penelitian

Pelaksanaan penelitian dibimbing oleh pembimbing lapangan untuk

mengetahui suatu pekerjaan yang diberikan pengarahan pada setiap orang. Lokasi

tempat penulis melakukan penelitian adalah di Dinas Pendapatan dan Pengelolaan

Keuangan yang beralamat di Jalan Raya Soreang KM 17 Telp. (022)

5891191-5891192-5891143-5891144 Soreang Kabupaten Bandung 40911.

1.5.2 Waktu Penelitian

Adapun waktu penelitian pada Dinas Pendapatan dan Pengelolaan

Tabel 1.4

Time Schedule Pelaksanaan Penelitian

No Kegiatan Bulan

Feb 2010

Mar 2010

Apr 2010

Mei 2010

Jun 2010

Jul 2010

I Tahap Persiapan

1. Mengajukan penelitian 2. Menentukan tempat penelitian

II Tahap Pelaksanaan

1. Mengajukan surat pengantar 2. Pengumpulan Data

3. Melakukan penelitian

III Tahap Pelaporan

1. Bimbingan laporan tugas akhir 2. Revisi laporan tugas akhir

IV Tahap Pengujian

1. Sidang

2. Revisi laporan tugas akhir

2.1 Kajian Pustaka

Dalam kajian pustaka ini, akan dijelaskan mengenai pengertian pajak,

jenis-jenis pajak, fungsi pajak, objek dan subjek dan seterusnya yang berkaitan

dengan judul yang diteliti. Kajian pustaka ini penulis ambil dari beberapa

referensi yang berkaitan dengan judul penelitian.

2.1.1 Perpajakan

2.1.1.1 Pengertian Perpajakan

Istilah pajak berasal dari bahasa jawa yaitu “ajeg” yang berarti pungutan

teratur pada waktu tertentu. Kemudian berangsur-angsur mengalami perubahan,

maka sebutan semula ajeg menjadi sebutan Pa-ajeg. Pa-ajeg memilki arti sebagai

pungutan yang dibebankan kepada rakyat secara teratur, terhadap hasil bumi.

Pungutan tersebut sebesar 40 persen dari yang dihasilkan petani untuk diserahkan

kepada raja dan pengurus desa. Penentuan besar kecilnya bagian yang diserahkan

tersebut hanyalah berdasarkan adat kebiasaan semata yang berkembang pada saat

itu.

Pajak merupakan iuran yang dipungut oleh Pemerintah kepada rakyat yang

sifatnya dipaksakan, tanpa memandang kaya atau miskin. Iuran pajak yang dapat

dipungut oleh Pemerintah ini akan digunakan untuk membiayai

Adapun pengertian pajak yang dikemukakan para ahli dari sudut pandang

yang berbeda. Beberapa pendapat mengenai definisi pajak yang dikemukakan

para ahli sebagai berikut:

Pengetian pajak menurut S.I Djajadiningrat yang ditulis oleh Siti Resmi (2007:1), menyatakan bahwa :

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadilan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan secara umum.” Dari pengertian tersebut, dapat disimpulkan bahwa pajak adalah iuran

kepada kas negara berdasarkan Undang-Undang yang dapat dipaksakan dengan

tidak mendapat jasa kontraprestasi yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum negara.

Sedangkan menurut Soeparman Soemahamidjaja (2007:2) yang ditulis oleh Waluyo menyatakan bahwa :

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan.”

Dari pengertian tersebut, penulis menyimpulkan bahwa pajak adalah iuran

kepada negara yang wajib dibayar menurut peraturan-peraturan yang digunakan

untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan

Dari kedua definisi di atas penulis mengambil suatu kesimpulan mengenai

pengertian pajak, bahwa pajak adalah iuran kepada kas negara yang diwajibkan

kepada seseorang untuk memenuhi syarat-syarat yang ditentukan oleh

Undang-Undang yang dapat dipaksakan tanpa mendapatkan imbalan yang secara langsung

dapat ditunjukan dan digunakan untuk membiayai pengeluaran-pengeluaran

umum yang berhubungan dengan tugas negara untuk menyelenggarakan

pemerintahan.

2.1.1.2 Jenis-jenis Pajak

Pajak dapat dikelompokkan menjadi beberapa jenis, yaitu

pengelompokkan menurut golongannya, menurut sifatnya dan menurut lembaga

pemungutannya. Jenis-jenis pajak yang ditulis oleh Siti Kurnia Rahayu dan Ely Suhayati(2010:12), diantaranya :

“Menurut Golongan : 1. Pajak Langsung

Adalah pajak yang apabila beban pajak yang dipikul seseorang atau badan (tax burden) tidak dapat dilimpahkan (no tax shifting) kepada pihak lain.

Contoh : Pajak Penghasilan. 2. Pajak Tidak Langsung

Adalah beban pajak yang dipikul seseorang (tax burden) dapat dilimpahkan (tax shifting) baik seluruhnya maupun sebagian kepada pihak lain.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan.”

Dari jenis pajak menurut golongan tersebut dapat ditarik kesimpulan

bahwa pajak menurut golongan dibagi menjadi dua yaitu pajak langsung, yang

artinya beban pajak yang tidak dapat dilimpahkan kepada pihak lain yang dipikul

seseorang atau badan, sedangkan pajak tidak langsung yaitu beban pajak yang

Sedangkan jenis pengelompokan pajak menurut golongan yang ditulis

oleh Waluyo(2007:12), menyatakan bahwa : “Menurut Golongan :

1. Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

2. Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain.”

Dari jenis pajak menurut golongan tersebut dapat ditarik kesimpulan

bahwa pajak menurut golongan dibagi menjadi dua yaitu beban pajak yang tidak

dapat dilimpahkan kepada pihak lain dan pajak tidak langsung yaitu beban pajak

yang dapat dilimpahkan kepada pihak lain.

Dari kedua jenis pajak menurut golongan dapat ditarik kesimpulan bahwa

pajak menurut golongan dibagi menjadi dua yaitu beban pajak yang tidak dapat

dilimpahkan kepada pihak lain dan dipikul oleh seseorang atau badan, sedangkan

pajak tidak langsung yaitu beban pajak yang dapat dilimpahkan kepada pihak lain

baik seluruhnya atau sebagian yang dipikul oleh seseorang atau badan.

Jenis pengelompokkan pajak menurut sifat yang ditulis oleh Siti Kurnia Rahayu dan Ely Suhayati (2010:12), menyatakan bahwa :

“Menurut Sifat : 1. Pajak Subyektif

Adalah pajak yang erat hubungannya dengan subyek yang dikenakan pajak, dan besarannya sangat dipengaruhi keadaan subyek pajak. Contoh : Pajak Penghasilan.

2. Pajak Obyektif

Adalah pajak yang erat hubungannya dengan obyek pajak, sehingga besarannya jumlah pajak hanya tergantung kepada keadaan obyek pajak itu, dan sama sekali tidak menghiraukan serta tidak dipengaruhi oleh keadaan subyek pajak.

Berdasarkan jenis penggolongan pajak menurut sifat tersebut dapat ditarik

kesimpulan bahwa pajak subyektif adalah pajak yang erat hubungannya dengan

subyek yang dikenakan pajak, sehingga besarannya sangat dipengaruhi keadaan

subyek pajak, sedangkan pajak obyektif adalah pajak yang erat hubungannya

dengan obyek pajak, sehingga besarannya jumlah pajak hanya tergantung kepada

keadaan obyek pajak itu, dan tanpa memperhatikan keadaan Wajib Pajaknya.

Sedangkan jenis pengelompokkan pajak menurut sifat yang ditulis oleh

Waluyo (2007:12), menyatakan bahwa : “Menurut Sifat :

1. Pajak Subyektif

Adalah pajak yang berpangkal atau berdasarkan pada subyeknya yang selanjutnya dicari syarat obyektifnya, dalam arti memperhatikan keadaan Wajib Pajaknya.

2. Pajak Obyektif

Adalah pajak yang berpangkal atau berdasarkan pada obyeknya tanpa memperhatikan keadaan Wajib Pajaknya.”

Berdasarkan jenis penggolongan pajak menurut sifat diatas dapat ditarik

kesimpulan bahwa pajak subyektif adalah pajak yang berdasarkan pada

subyeknya, sehingga memperhatikan keadaan Wajib Pajaknya. Sedangkan pajak

obyektif adalah pajak yang berdasarkan obyeknya dan tanpa memperhatikan

keadaan Wajib Pajaknya.

Dari kedua jenis penggolongan pajak menurut sifat dapat ditarik

kesimpulan bahwa pajak subyektif adalah pajak yang erat hubungannya dengan

subyek yang dikenakan pajak, sehingga besarannya sangat dipengaruhi keadaan

subyek pajak yang selanjutnya dicari syarat obyektifnya, dalam arti

memperhatikan keadaan Wajib Pajaknya. Sedangkan pajak obyektif adalah pajak

hanya tergantung kepada keadaan obyek pajak itu, dan tanpa memperhatikan

keadaan Wajib Pajaknya.

Pengelompokkan pajak yang terakhir yaitu menurut lembaga pemungut

yang ditulis oleh Siti Kurnia Rahayu dan Ely Suhayati (2010:13), menyatakan bahwa :

“Menurut Lembaga Pemungut : 1. Pajak Pusat

Adalah pajak yang diadministrasikan oleh Pemerintah Pusat dalam hal ini Departemen Keuangan, yakni Direktorat Jenderal Pajak.

2. Pajak Daerah

Adalah pajak yang dipungut oleh Pemerintah Daerah. Dibedakan dengan pajak Pemerintah Propinsi dan Pemerintah Daerah Tingkat II.”

Kesimpulan yang dapat ditarik dari kedua jenis pengelompokkan pajak

menurut lembaga pemungut bahwa pajak pusat adalah pajak yang dipungut oleh

Pemerintah Pusat dalam hal ini Departemen Keuangan yaitu Direktorat Jenderal

Pajak. Sedangkan pajak daerah adalah pajak yang dipungut oleh Pemerintah

Daerah baik Pemerintah Propinsi maupun Pemerintah Daerah Tingkat II

(Kabupaten/Kota).

Sedangkan jenis pengelompokkan pajak menurut lembaga pemungut

yang ditulis oleh Waluyo (2007:12), menyatakan bahwa : “Menurut Lembaga Pemungut :

1. Pajak Pusat

Adalah pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara.

2. Pajak Daerah

Kesimpulan yang dapat ditarik dari jenis pengelompokkan pajak menurut

lembaga pemungut bahwa pajak pusat adalah pajak yang dipungut oleh

Pemerintah Pusat dalam yang digunakan untuk membiayai rumah tangga negara.

Sedangkan pajak daerah adalah pajak yang dipungut oleh Pemerintah Daerah

yang digunakan untuk membiayai rumah tangga daerah.

Dari kedua jenis pengelompokkan pajak menurut lembaga pemungut dapat

ditarik kesimpulan bahwa pajak pusat adalah pajak yang dipungut oleh

Pemerintah Pusat yaitu Direktorat Jenderal Pajak. Sedangkan pajak daerah adalah

pajak yang dipungut oleh Pemerintah Daerah baik Pemerintah Propinsi maupun

Pemerintah Daerah Tingkat II (Kabupaten/Kota). Pajak pusat dan pajak daerah

dapat digunakan untuk membiayai rumah tangga.

2.1.1.3 Fungsi Pajak

Fungsi pajak adalah kegunaan pokok dan manfaat pokok pajak. Sebagai

alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan

manfaat pokok dalam meningkatkan kesejahteraan umum, suatu Negara tidak

akan mungkin menghendaki merosotnya kehidupan ekonomi masyarakat.

fungsi pajak yang ditulis oleh Siti Kurnia Rahayu dan Ely Suhayati (2010:3), menyatakan bahwa :

Uraian kedua fungsi pajak tersebut adalah sebagai berikut :

1. Fungsi Budgetair

Pajak berfungsi mengisi kas Negara atau anggaran pendapatan Negara, yang

digunakan untuk keperluan pembiayaan umum pemerintah baik rutin maupun

untuk pembangunan.

2. Fungsi Regulerend

Pajak berfungsi sebagai alat untuk mengatur atau alat untuk melaksanakan

kebijakan yang ditetapkan egara dalam bidang ekonomi sosial untuk mencapai

tujuan tertentu.

Sedangkan fungsi pajak menurut Waluyo (2007:6), menyatakan bahwa : 1. Fungsi Budgetair (Sumber Keuangan Negara)

2. Fungsi Regularend (Pengatur)

Uraian kedua fungsi pajak tersebut diatas adalah sebagai berikut :

1. Fungsi Budgetair

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah.

2. Fungsi Regulerend

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

dibidang sosial dan ekonomi.

Berdasarkan kedua fungsi diatas, dapat ditarik kesimpulan bahwa fungsi

budgetair merupakan sumber dana bagi Pemerintah untuk membiayai keperluan

atau pengeluaran-pengeluaran negara baik rutin maupun untuk pembangunan.

kebijakan Pemerintah untuk mencapai tujuan tertentu dalam bidang sosial dan

ekonomi.

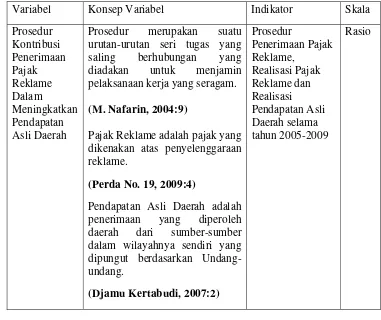

2.1.2 Prosedur

Prosedur merupakan rangkaian langkah yang dilaksanakan untuk

menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapai tujuan yang

diharapkan serta dapat dengan mudah menyelesaikan suatu masalah yang

terperinci menurut waktu yang telah ditentukan.

2.1.2.1 Pengertian Prosedur

Beberapa pendapat yang menulis pengertian prosedur salah satunya

menurut Ardiyos (2004:73) menyatakan bahwa :

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam.”

Dari pengertian tersebut, penulis menyimpulkan bahwa prosedur adalah

rangkaian yang menyangkut beberapa orang dalam satu atau beberapa bagian

yang ditetapkan untuk menjamin suatu kegiatan usaha yang dapat terjadi berulang

kali dan dilaksanakan secara seragam.

Sedangkan pengertian prosedur menurut M. Nafarin (2004:9) adalah sebagai berikut :

Dari pengertian tersebut, penulis menyimpulkan bahwa prosedur adalah

suatu urutan-urutan tugas yang saling berhubungan untuk menjamin pelaksanaan

kerja yang seragam.

Dari kedua pengertian tersebut, dapat ditarik kesimpulan bahwa prosedur

adalah tata cara atau urutan yang saling berhungan satu dengan lainnya yang

dilakukan secara berulang kali dengan cara yang sama untuk menjamin

pelaksanaan kerja yang seragam.

2.1.2.2 Karakteristik Prosedur

Karakteristik prosedur yang dikemukakan oleh Mulyadi (2001:6) menyatakan bahwa terdapat beberapa karakteristik prosedur, diantaranya sebagai

berikut :

1. “Prosedur menunjang tercapainya tujuan organisasi

2. Prosedur mampu menciptakan adanya pengawasan pengawasan yang baik dan menggunakan biaya yang seminimal mungkin

3. Prosedur menunjukan urutan-urutan yang logis dan sederhana 4. Prosedur menunjukan adanya penetapan keputusan dan tanggung

jawab

5. Prosedur menunjukan tidak adanya keterlambatan dan hambatan.”

Jadi karekteristik prosedur dapat menunjang tercapainya tujuan,

menciptakan pengawasan, menunjukan urutan-urutan yang logis serta

2.1.2.3 Manfaat Prosedur

Selain karakteristik prosedur Mulyadi (2001:6) juga menjelaskan mengenai manfaat dari prosedur, diantaranya sebagai berikut:

1. “Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa yang akan datang

2. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pegawasan.”

Jadi prosedur memiliki manfaat untuk mempermudah langkah-langkah

kegiatan, mengubah pekerjaan yang berulang-ulang menjadi rutin, menjadi

petunjuk yang harus dipatuhi, membantu meningkatkan produktifitas kerja serta

mencegah terjadinya penyimpangan.

2.1.3 Pajak Daerah

2.1.3.1 Pengertian Pajak Daerah

Pajak daerah adalah satu dari berbagai sumber penerimaan daerah yang

termasuk dalam Pendapatan Asli Daerah juga termasuk dalam golongan pajak

menurut lembaga yang memungutnya. Pengertian pajak daerah Menurut Marihot P. Siahaan (2005:10), menyatakan bahwa :

Dari definisi tersebut penulis mengambil kesimpulan bahwa pajak daerah

adalah pajak yang wewenang pemungutannya dilaksanakan oleh pemerintah

daerah dan hasilnya digunakan untuk membiayai pengeluaran pemerintah daerah

dalam melaksanakan penyelenggaraan pemerintahan dan pembangunan di daerah.

Sedangkan dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang pajak daerah dan retribusi daerah (2009:4). Mendefinisikan bahwa pajak daerah adalah:

“kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi tersebut penulis mengambil kesimpulan bahwa pajak daerah

itu wajib bersifat memaksa yang berdasarkan Undang-Undang dengan tujuan

untuk memakmurkan rakyat demi keperluan daerah dengan tidak mendapatkan

imbalan secara langsung.

2.1.3.2 Jenis-jenis Pajak Daerah

Menurut Nurlan Darise (2009:60), dalam pengelolaan pemungutan pajak daerah berpedoman pada peraturan perundang-undangan. Menurut

Undang-undang No. 34 Tahun 2000 tentang Pajak Daerah dan Restribusi Daerah,

menyebutkan jenis-jenis pajak daerah terdiri dari:

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak penerangan jalan

Adapun maksud pengertian dari masing-masing pajak tersebut menurut

penjelasan Undang-undang No. 34 Tahun 2000 adalah sebagai berikut:

a. Pajak Hotel

Adalah pajak atas pelayanan Hotel. Hotel adalah bangunan yang khusus

disediakan bagi orang-orang untuk dapat menginap atau istirahat, memperoleh

pelayanan, dan atau fasilitas lain dengan dipungut termasuk bangunan lainya

yang menyatu, dikelola dan dimiliki pihak yang sama, kecuali untuk pertokoan

dan perkantoran.

b. Pajak Restoran

Adalah pajak atas pelayanan restoran. Restoran adalah tempat menyantap

makanan dan atau minimal yang disediakan dengan dipungut bayaran, tidak

termasuk jasa boga atau catering.

c. Pajak Hiburan

Adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis

pertunjukan, permainan, ketangkasan, dan atau keramaian dengan nama dan

bentuk apapun yang ditonton atau dinikmati oleh setiap orang dengan dipungut

bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga.

d. Pajak Reklame

Adalah pajak atas penyenggaraan reklame. Reklame adalah benda, alat

perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan

komersial, dipergunaan untuk memperkenalkan, menganjurkan atau memuji

suatu barang, jasa atau orang, ataupun untuk mencari perhatian umum kepada

atau didengarkan dari suatu tempat umum kecuali yang perlukan oleh

pemerintah.

e. Pajak penerangan jalan

Adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa

diwilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar

oleh pemerintah daerah.

f. Pajak Pengambilan dan pengolahan bahan galian Golongan C

Adalah pajak atas kegiatan pengambilan bahan galian C sesuai dengan

Peraturan Perundang-undangan yang berlaku. Bahan galian golongan C terdiri

dari asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu

permata, bentonit, dolomit, feldspar, garam batu (halite), grafi, granit/andesif,

hips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir

dan kerikil, pasir kuarsa, perlit, pospat ph, palk, tanah serap, (fiuler earth),

tanah biometik, tanah liat, tawas (alum), teras, yarosif, zeolit, basal, dan trakkit.

g. Pajak Parkir

Tempat parkir adalah tempat parkir diluar badan jalan yang disediakan oleh

orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat

penitipan kendaran bermotor dan garasi kendaraan bermotor yang memungut

bayaran.

Selain memungut pajak, Pemerintah daerah juga bisa memungut retribusi.

Adapun yang dimaksud retribusi menurut Undang-undang No. 34 Tahun 2000

selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jas

atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan.

Seperti dengan pajak, retribusi juga ditetapkan dengan peraturan daerah.

Retribusi dipungut dengan menggunakan surat keterangan retribusi daerah atau

dokumen lain yang dipersamakan. Berdasarkan hal tersebut diatas maka

seharusnya masyarakat menyadari bahwa tujuan pemungutan pajak dan retribusi

adalah untuk pembangunan daerah dan untuk lebih menegakkan kemandirian

dalam pembiayaan pembangunan daerah, sebab kemungkinan pada dasarnya akan

lebih menjamin ketahanan daerah khususnya ketahanan dibidang ekonomi.

Kesadaran yang tinggi dalam melakukan pembayaran pajak akan

menjadikan pembangunan dapat lebih digiatkan lagi, sebaliknya apabila

masyarakat menyadari maka penerimaan atau pemasukan uang akan berkurang,

dengan sendirinya pembangunan kurang lancar. Demikian pula penerimaan

pendapatan yang dikelola oleh pemerintah terutama pajak daerah seluruhnya

untuk kepentingan daerah sendiri dan untuk melaksanakan pembangunan daerah.

2.1.3.3 Fungsi Pajak Daerah

Menurut Meutia Fatchanie (2007:28) bahwa Pajak Daerah merupakan salah satu faktor dalam pendapatan daerah, berikut fungsi dari pajak daerah antara

lain:

1. “Sebagai tiang utama pelestarian otonomi terhadap penyelenggaraan Pemerintah Daerah.

Dari fungsi diatas dapat disimpulkan bahwa fungsi pajak merupakan tiang

utama pelestarian otonomi terhadap penyelenggaraan pemerintah daerah sebagai

sumber dana yang sangat berarti untuk pembiayaan pembangunan daerah.

2.1.4 Pengertian Reklame

Dengan ditetapkannya Peraturan Undang-Undang Republik Indonesia

nomor 28 Tahun 2009 tentang Pajak daerah dan Retribusi Daerah telah

memberikan nuansa baru dimana sebagai salah satu upaya untuk mewujudkan

otonomi daerah yang luas, nyata dan bertanggungjawab, pembiayaan

pemerintahan dan pembangunan yang berasal dari pendapatan asli daerah

khususnya yang bersumber dari Pajak Reklame.

Menurut Agus Fatoni(2009:6) mengenai pengertian reklame, menyatakan bahwa :

“Reklame adalah benda, alat, perbuatan atau media bentuk dan corak ragamnya dirancang untuk tujuan komersial, memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.”

Berdasarkan uraian diatas tidak semua reklame bisa dipergunakan untuk

memperkenalkan bahkan untuk menarik perhatian umum seperti yang dilakukan

oleh Pemerintah.

2.1.4.1 Pajak Reklame

Pajak reklame merupakan bagian atau unit dari pajak Kabupaten / Kota

A. Pengertian Pajak Reklame

Pajak reklame biasanya dipasang disetiap jalan adapula yang melalui

selebaran, stiker ataupun yang lainnya. Setiap pemasangan harus izin terlebih

dahulu kepada pihak yang bersangkutan.

Pengertian Pajak Reklame menurut Peraturan Daerah Kabupaten Bandung No 19 Tahun 2009 (2009:4) yaitu:

“Pajak Reklame, adalah pungutan daerah atas penyelenggaraan reklame.”

Berdasarkan uraian tersebut, pajak reklame merupakan pungutan daerah

atas penyelenggaraan reklame yang dipungut berdasarkan Undang-Undang

yang berlaku.

B. Dasar Hukum Pajak Reklame

Menurut Djamu Kertabudi (2007:23) mengenai dasar hukum pajak reklame, yaitu :

1. Peraturan daerah Nomor 6 Tahun 1998 tentang Pajak Reklame

2. Keputusan Bupati KDH Tingkat II Bandung Nomor 36 Tahun 1998

tentang pelaksanaan peraturan daerah kabupaten DT.II Bandung Nomor 6

tahun 1998 tentang pajak reklame

3. Keputusan Bupati Bandung Nomor 11 Tahun 2004, tentang

Penyempurnaan Keputusan Bupati Kepala Daerah Tingkat II Bandung

Nomor 36 Tahun 1998, tentang Petunjuk Pelaksanaan Peraturan Daerah

4. Peraturan Bupati Bandung Nomor 10 Tahun 2005, tentang Penetapan Nilai

Jual Objek Pajak Reklame dan Nilai Strategis Pemasangan Reklame

sebagai dasar perhitungan pajak reklame.

2.1.4.2 Subjek, Objek, dan Wajib Pajak

Objek dan subjek pajak reklame merupakan salah satu hal yang penting

dalam penyelenggaraan reklame, menurut Marihot P. Siahaan menyatakan bahwa :

1. Objek Pajak Reklame

Menurut Marihot P. Siahaan (2005:325) mengenai Objek Pajak Reklame, menyatakan bahwa :

“Yang menjadi objek pajak reklame adalah semua penyelenggara reklame, penyelenggaraan reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten / Kota.”

Yang menjadi objek pajak reklame adalah semua penyelenggaraan

reklame yang dilakukan oleh perusahaan jasa periklanan. Objek pajak reklame

terdiri dari 10 macam yang berbeda-beda.

Sebagaimana yang dimaksud diatas objek pajak reklame menurut Marihot P. Siahaan (2005:326), meliputi :

a. Reklame papan b. Reklame video c. Reklame kain

d. Reklame melekat (stiker) e. Reklame selebaran

f. Reklame berjalan termasuk pada kendaraan g. Reklame udara

Adapun maksud pengertian dari masing-masing objek pajak reklame

adalah sebagai berikut:

a. Reklame papan

Adalah reklame yang terbuat dari papan, kayu, termasuk seng atau bahan lain

yang sejenis, dipasang atau digantungkan pada bangunan, tembok, dinding dan

sebagainya baik bersinar maupun yang disinari.

b. Reklame video

Adalah reklame yang menggunakan layar monitor besar berupa program

reklame atau iklan bersinar dengan gambar dan atau tulisan berwarna yang

dapat berubah-ubah, terprogram, dan difungsikan dengan tenaga listrik.

c. Reklame kain

Adalah reklame yang diselenggarakan dengan menggunakan bahan kain,

termasuk kertas, plastik, karet atau bahan lain yang sejenis itu.

d. Reklame melekat (stiker)

Adalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara

disebarkan, dipasang, digantungkan pada suatu benda dengan ketentuan

luasnya tidak lebih dari 200cm2 per lembar.

e. Reklame selebaran

Adalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara

disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk

f. Reklame berjalan termasuk pada kendaraan

Adalah reklame yang ditempatkan atau ditempelkan pada kendaraan yang

diselenggarakan dengan menggunakan kendaraan atau dengan cara dibawa

oleh orang.

g. Reklame udara

Adalah reklame yang diselenggarakan di udara dengan menggunakan gas,

laser, pesawat, atau alat lain yang sejenis.

h. Reklame suara

Adalah reklame yang diselenggarakan dengan menggunakan kata-kata yang

diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

i. Reklame film / slade

Adalah reklame yang diselenggarakan dengan menggunakan klise berupa kaca

atau film, ataupun bahan-bahan yang sejenis, sebagai alat untuk diproyeksikan

dan atau dipancarkan pada layer atau benda lain yang ada di ruangan.

j. Reklame peragaan

Adalah reklame yang diselenggarakan dengan cara memperagakan suatu

barang dengan atau tanpa disertai suara.

Ada beberapa objek pajak yang dikecualikan dalam pasal ini yaitu

penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta

mingguan, warta bulanan, dan reklame yang diadakan khusus untuk kegiatan

2. Subjek Pajak Reklame

Subjek pajak reklame menurut Nurlan Darise (2009:62), menyatakan bahwa :

“Subjek Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame.”

Jadi setiap orang pribadi atau badan yang akan menyelenggaraan atau

melakukan pemesanan reklame disebut subjek pajak reklame.

3. Wajib Pajak Reklame

Wajib pajak reklame menurut Marihot P. Siahaan (2003:10), menyatakan bahwa :

“Wajib pajak reklame adalah orang pribadi atau badan yang menyelenggarakan reklame. Jika reklame diselenggarakan langsung oleh orang pribadi atau badan yang memanfaatkan reklame untuk kepentingan sendiri, wajib pajak reklame adalah orang pribadi atau badan tersebut.”

Apabila penyelenggaraan reklame dilaksanakan melalui pihak ketiga,

misalnya perusahaan jasa periklanan, maka pihak ketiga tersebut menjadi Wajib

Pajak Reklame. Dalam menjalankan kewajiban perpajakannya, wajib pajak dapat

diwakili oleh pihak tertentu yang diperkenankan oleh Undang-Undang dan

peraturan daerah tentang pajak reklame. Wakil wajib pajak bertanggung jawab

secara pribadi dan atau secara tanggung renteng atas pembayaran pajak terutang.

Selainitu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus

2.1.4.3 Dasar Pengenaan Pajak dan Tarif

Menurut Nurlan Darise (2009:63) dasar pengenaan Pajak Reklame, menyatakan bahwa :

“Nilai sewa reklame diperhitungkan dengan memperhatikan lokasi penempatan, jangka waktu penyelenggaraan, dan ukuran media reklame.”

Hasil perhitungan nilai sewa reklame ditetapkan dengan keputusan Kepala

Daerah.

Tarif Pajak Reklame paling tinggi sebesar 25% (dua puluh lima persen)

sehingga besarnya pokok Pajak Reklame yang terutang dihitung dengan cara

mengalikan tarif dengan dasar pengenaan pajak.

Pajak Reklame yang terutang dipungut di wilayah Daerah tempat reklame

tersebut diselenggarakan.

2.1.5 Pendapatan Asli Daerah (PAD)

2.1.5.1 Pengertian Pendapatan Asli Daerah

Sebelum meninjau lebih jauh tentang pajak yang menjadi sumber

pendapatan asli daerah (PAD), pada sub bab ini penulis akan menjelaskan terlebih

dahulu mengenai pendapatan asli daerah (PAD). Pengertian tersebut telah diatur

dalam UU No 25 tahun 1999 tentang perimbangan Keuangan Pusat dan Daerah

yang dikutip oleh Abdul Halim(2004:64), yaitu :

Dari definisi tersebut penulis mengambil kesimpulan bahwa pendapatan

asli daerah adalah penerimaan yang berasal dari sumber-sumber ekonomi daerah.

Sedangkan pengertian Pendapatan Asli Daerah (PAD) menurut Djamu Kertabudi(2007:2), menyatakan bahwa :

“Pendapatan Asli Daerah (PAD) merupakan penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Undang-undang.”

Dari definisi diatas penulis mengambil kesimpulan bahwa pendapatan asli

daerah adalah penerimaan yang dipungut berdasarkan peraturan daerah yang

sesuai dengan peraturan perundang-undangan yang berlaku yang diperoleh daerah

dari wilayahnya sendiri.

2.1.5.2 Sumber-sumber Pendapatan Asli Daerah

Menurut Nurlan Darise (2009:67) berdasarkan UU No 25 tahun 1999 diatas sumber-sumber Pendapatan Asli Daerah (PAD) baik itu Kabupaten/Kota

terdiri dari :

1. Hasil Pajak Daerah 2. Hasil Retribusi Daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya.

Adapun maksud pengertian dari masing-masing sumber-sumber pendapatan

asli daerah tersebut menurut Nurlan Darise (2009:67) berdasarkan UU No 25 tahun 1999 adalah sebagai berikut :

1. Hasil Pajak daerah

Yaitu iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah

tanpa imbalan langsung yang tidak dapat dipaksakan dan digunakan untuk

membiayai penyelenggaraan pemerintahan daerah, yang terdiri dari :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C

g. Pajak Parkir

2. Hasil Retribusi Daerah

Yaitu iuran wajib yang dilakukan oleh orang pribadi atau badn kepad daerah

dengan imbalan langsung dan tidak dapat dipaksakan dan digunakan untuk

membiayai penyelenggaraan pemerintah daerah, yang terdiri dari:

a. Retribusi Jasa Umum

b. Retribusi Jasa Usaha

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan antara lain :

a. Bagian laba

b. Deviden

c. Penjualan saham milik daerah

4. Pendapatan Asli Daerah lainnya yang sah, seperti penjualan asset tetap daerah dan jasa giro.

Berdasarkan pada Dinas Pendapatan dan Pengelolaan Keuangan

Kabupaten Bandung terdapat jenis lain-lain pendapatan asli daerah yang sah

terdiri dari:

a. Hasil penjualan asset daerah yang tidak dipisahkan secara tunai atau

angsuran

b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak

dipisahkan

c. Jasa giro

d. Pendapatan bunga

e. Penerimaan atas tuntutan ganti rugi

f. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan dan/ataua pengadaan barang dan/atau jasa oleh daerah

g. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang

asing

h. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan

j. Pendapatan hasil ekskusi atas jaminan

k. Pendapatan dari pengembalian

l. Fasilitas sosial dan fasilitas umum

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan

n. Pendapatan dari Badan Layanan Umum Daerah (BLUD)

2.1.6 Prosedur Kontribusi Penerimaan Pajak Reklame Dalam Meningkatkan Pendapatan Asli daerah

Menurut staf bidang pendapatan Pajak Reklame di Kabupaten Bandung,

harus mendapatkan izin dari kepala Daerah setempat dan pengelolaanya

diserahkan pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten

Bandung. Pajak reklame merupakan salah satu sektor pendukung Pendapatan Asli

Daerah yang potensial, di mana pengelolaanya dilakukan oleh Dinas Pendapatan

dan Pengelolaan Keuangan Kabupaten Bandung setempat.

Dalam penelitian ini penulis meneliti Prosedur Kontribusi Penerimaan

Pajak Reklame dalam meningkatkan Pendapatan Asli Daerah Kabupaten Bandung

Tahun 2005-2009. Pajak reklame adalah pungutan daerah atas penyelenggaraan

reklame. Penyelenggara reklame adalah perorangan atau badan hukum yang

menyelenggarakan reklame baik untuk dan atas namanya sendiri atau untuk dan

atas nama pihak lain yang menjadi tanggunganya. Potensi obyek pajak reklame

yang dimiliki Kabupaten Bandung sebagai sumber PAD sangat potensial, hal ini

bisa di lihat dari daftar perbandingan realisasi penerimaan PAD setiap tahun

anggarannya, yang nantinya bisa diketahui seberapa besar kontribusi suatu pajak

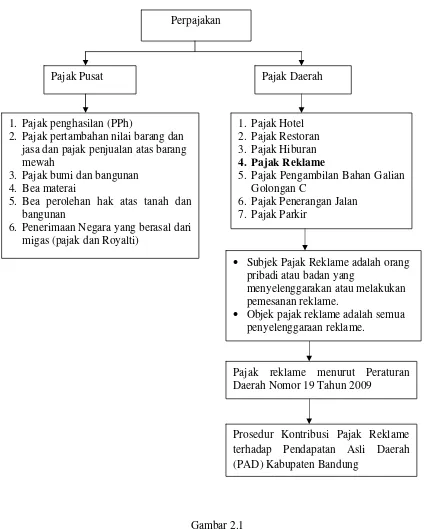

2.2 Kerangka Pemikiran

Dalam membiayai pembangunan salah satu upaya pemerintah daerah

adalah menyerap dari sektor pajak. Hal demikian dilakukan oleh Pemerintah

Kabupaten Bandung melalui Dinas Pendapatan dan Pengelolaan Keuangan

dilakukan usaha-usaha peningkatan pajak reklame secara optimal untuk mengisi

kas daerah yang membiayai pembangunan.

Potensi reklame di Kabupaten Bandung dipandang potensial, mengingat

gairah usaha dan perdagangan yang semakin meningkat. Apabila pendapatan

pajak reklame besar, kontribusi terhadap Pendapatan Asli Daerah besar. Apabila

pendapatan pajak reklame kecil, kontribusi terhadap Pendapatan Asli Daerah juga

kecil.

Pengertian pajak menurut Rochmat Soemitro(2010:1) yang dikutip oleh Siti Kurnia Rahayu dan Ely Suhayati menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membiayai pengeluaran umum.”

Dari pengertian tersebut, penulis menyimpulkan bahwa pajak adalah iuran

rakyat kepada kas negara berdasarkan Undang-Undang dengan tidak mendapat

jasa kontraprestasi yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum negara.

Pajak daerah adalah satu dari berbagai sumber penerimaan daerah yang

termasuk dalam Pendapatan Asli Daerah juga termasuk dalam golongan pajak

Indonesia Nomor 28 Tahun 2009 Tentang pajak daerah dan retribusi daerah (2009:4). Mendefinisikan bahwa pajak daerah adalah:

“Kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi tersebut penulis mengambil kesimpulan bahwa pajak daerah

itu wajib bersifat memaksa yang berdasarkan Undang-Undang dengan tujuan

untuk memakmurkan rakyat demi keperluan daerah dengan tidak mendapatkan

imbalan secara langsung.

Sedangkan pengertian Pendapatan Asli Daerah (PAD) menurut Djamu Kertabudi(2007:2), menyatakan bahwa :

“Pengertian Pendapatan Asli Daerah (PAD) merupakan penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Undang-undang.”

Dari definisi diatas penulis mengambil kesimpulan bahwa pendapatan asli

daerah adalah penerimaan yang dipungut berdasarkan peraturan daerah yang

sesuai dengan peraturan perundang-undangan yang berlaku yang diperoleh daerah

dari wilayahnya sendiri.

Sumber pajak daerah yaitu salah satunya adalah pajak reklame. Adapun

pengertian pajak reklame menurut Peraturan Daerah Kabupaten Bandung Nomor

Pengertian Reklame menurut Peraturan Daerah Kabupaten Bandung No 19 Tahun 2009 (2009:4) yaitu :

“Reklame adalah benda, alat, perbuatan atau media yang menurut bentuk, susunan dan corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa, atau orang ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca, dan atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh pemerintah.” Berdasarkan uraian tersebut tidak semua reklame bisa dipergunakan untuk

memperkenalkan bahkan untuk menarik perhatian umum seperti yang dilakukan

oleh Pemerintah.

Pengertian Pajak Reklame menurut Peraturan Daerah Kabupaten Bandung No 19 Tahun 2009 (2009:4) yaitu:

“Pajak Reklame, adalah pungutan daerah atas penyelenggaraan reklame.”

Berdasarkan uraian tersebut, pajak reklame merupakan pungutan daerah

atas penyelenggaraan reklame yang dipungut berdasarkan Undang-Undang yang

berlaku.

Menurut Marihot P. Siahaan (2005:325) mengenai Objek Pajak Reklame, menyatakan bahwa :

“Yang menjadi objek pajak reklame adalah semua penyelenggara reklame, penyelenggaraan reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten / Kota.”

Yang menjadi objek pajak reklame adalah semua penyelenggaraan

Subjek pajak reklame menurut Nurlan Darise (2009:62), menyatakan bahwa :

“Subjek Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame.”

Jadi setiap orang pribadi atau badan yang akan menyelenggaraan atau

melakukan pemesanan reklame disebut subjek pajak reklame.

Dari penjelasan tersebut terlihat bahwa pajak itu adalah untuk membiayai

pemerintahan baik pemerintah pusat maupun pemerintah daerah yang merupakan

suatu sistem perpajakan Indonesia yang pada dasarnya merupakan beban bagi

masyarakat, sehingga perlu dijaga agar beban tersebut adil. Kontribusi penerimaan

pajak reklame merupakan rangkaian kegiatan yang harus direncanakan,

dilaksanakan dan dikoordinasikan sedemikian rupa Karena besarnya realisasi

penerimaan pendapatan daerah Tingkat II Kabupaten Bandung khususnya pajak

reklame.

Dari kesimpulan diatas menunjukan bahwa pajak reklame ini menunjukan

kemampuan asli daerah untuk memudahkan bagi Pemerintah Daerah melakukan

pembangunan diberbagai sektor didalamnya. Dengan demikian dapat diambil

Berdasarkan kerangka pemikiran diatas skema pemikiran dapat dilihat

pada gambar 2.1

Gambar 2.1

Bagan Kerangka Pemikiran

Pajak reklame menurut Peraturan Daerah Nomor 19 Tahun 2009

Prosedur Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah (PAD) Kabupaten Bandung

Perpajakan

Pajak Pusat Pajak Daerah

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Pengambilan Bahan Galian Golongan C

6. Pajak Penerangan Jalan 7. Pajak Parkir

• Subjek Pajak Reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemesanan reklame.

• Objek pajak reklame adalah semua penyelenggaraan reklame.

1. Pajak penghasilan (PPh)

2. Pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah

3. Pajak bumi dan bangunan 4. Bea materai

5. Bea perolehan hak atas tanah dan bangunan

3.1 Objek Penelitian

Dalam melakukan sebuah penelitian yang pertama kali diperhatikan adalah

objek penelitian yang akan diteliti. Dimana objek penelitian tersebut terkandung

masalah yang akan dijadikan bahan penelitian untuk dicari pemecahannya.

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2009:38), mendefinisikan objek penelitian sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan uraian diatas objek dalam penelitian ini adalah pajak reklame.

Objek penelitian yang diambil oleh penulis dalam penelitian ini karena

prosedur kontribusi penerimaan Pajak Reklame yang dilaksanakan di Dinas

Pendapatan Pengelolaan Keuangan Kabupaten Bandung. Penulis menjadikan

Pajak Reklame sebagai objek penelitian karena pajak reklame merupakan salah

satu pendapatan daerah, selain itu penulis sangat tertarik untuk mengetahui lebih

lanjut lagi mengenai Prosedur Kontribusi Penerimaan Pajak Reklame yang

merupakan salah satu pajak yang berperan dalam meningkatkan pendapatan asli

3.2 Metode Penelitian

Metode yang dilakukan penulis dalam penyusunan laporan ini adalah

menggunakan metode deskriptif yaitu suatu bentuk pengumpulan data yang

bertujuan menggambarkan dan memaparkan suatu masalah yang dihadapi

kemudian penulis menguraikan dan mengemukakan data selama masih actual.

Kemudian data tersebut penulis analisis berdasarkan pemikiran yang logis,

objektif dan sistematis.

Dalam melaksanakan penelitian ini, metode penelitian yang akan

digunakan peneliti adalah metode deskriptif dengan menggunakan metode analisis

kualitatif.

Menurut Sugiyono (2009:35), menyatakan bahwa:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain.”

Penelitian ini menggunakan metode deskriptif karena metode penelitian

untuk membuat gambaran mengenai situasi atau kejadian yang ada, sehingga

metode ini harus diadakan akumulasi data. Sedangkan penelitian kualitatif

merupakan data yang dinyatakan dalam bentuk kata, kalimat, dan gambar.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan pelaksanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

Menurut Nur Indriantoro dan Bambang Supomo (2002:10), menyatakan bahwa:

“Desain Penelitian adalah prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data secara keseluruhan.”

Dari pemaparan diatas maka dikatakan bahwa desain penelitian merupakan

semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan

penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang

dilakukan dengan cara memilih, mengumpulkan dan menganalisis data yang

diteliti pada waktu tertentu.

Desain penelitian yang digunakan dalam penelitian ini menurut Nur Indriantoro dan Bambang Supomo adalah sebagai berikut :

1. Studi Pendahuluan

Studi pendahuluan merupakan tahap awal dalam penelitian ini, di mana dalam

tahap ini peneliti mencari referensi untuk menetapkan judul penelitian, yaitu

Tinjauan Atas Prosedur Kontribusi Penerimaan Pajak Reklame Dalam

Meningkatkan Pendapatan Asli Daerah. Dengan membaca berbagai teori yang

berkaitan dengan tema yang akan dibahas, juga membandingkannya dengan

penelitian yang telah ada.

2. Perumusan Masalah dan Penentuan Tujuan Penelitian

Perumusan masalah merupakan upaya yang dilakukan untuk merumuskan

keadaan yang ada secara sistematis berdasarkan teori-teori yang sudah ada,