SKRIPSI

ANALISIS PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN MOTIVASI MANAJEMEN LABA TERHADAP

PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2010-2013 OLEH:

ANITA SIBAGARIANG 100503012

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Analisis Pengaruh Mekanisme Good Corporate Governance dan Motivasi Manajemen Laba Terhadap Praktik Manajemen Laba Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun

2010-2013

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good corporate governance dan motivasi manajemen laba berpengaruh terhadap praktek manajemen laba. Dalam penelitian ini indikator mekanisme good corporate governance terdiri dari: proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit. Indikator motivasi manajemen laba adalah: rencana bonus perjanjian hutang dan biaya politik.

Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan tahunan perusahaan food and beverage yang terdaftar di BEI tahun 2010-2013. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda yang diuji melalui program SPSS 18.0 for windows.

Hasil penelitian ini menunjukkan bahwa secara parsial proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, dan biaya politik tidak memberi pengaruh yang signifikan terhadap manajemen laba. Secara simultan, proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, dan biaya politik tidak memberi pengaruh yang signifikan terhadap manajemen laba.

ABSTRACT

Mechanism Analysis of Effect of Good Corporate Governance and Earnings Management Motivation To Practice Management Profit On Food And Beverage Company Registered In Indonesia Stock Exchange Year 2010-2013

The purpose of this study was to examine whether the mechanisms of good corporate governance and earnings management motivations influence on the practice of earnings management. In this study the indicators of good corporate governance mechanism consists of: the proportion of independent board, board size, institutional ownership, audit committee. Indicator of earnings management motivation is: bonus plans and debt covenants political costs.

The type of this research is an quantitive research by using the secondary data. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from the annual financial statements of food and beverage company indonesian stock exchanged in the period of 2010-2013. Data analyze method used in his study is multiple regression analyze method tested through SPSS 18.0 for windows.

The results of show by proportion of partially independent board, board size, institutional ownership, audit committees, bonus plans, debt covenants and political costs have no significant impact on earnings management. Simultaneously, the proportion of independent board, board size, institutional ownership, audit committees, bonus plans, debt covenants and political costs do not provide a significant impact on earnings management.

KATA PENGANTAR

Segala puji dan syukur penulis sampaikan kepada Tuhan Yesus Kristus atas berkat dan kasih karunia-Nya yang melimpah sehingga penulis dapat menyelesaikan skripsi ini, sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Mekanisme Good Corporate Goveranance dan Motivasi Manajemen Laba Terhadap Praktik Manajemen Laba Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. M. Utama Nasution MM, Ak selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

7. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Penguji yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

9. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

10. Keluarga saya terkasih, kepada orangtua tercinta ayah Bohmen Sibagariang dan ibunda tercinta Medi Surti Sinaga yang senantiasa mendoakan dan mendukung saya.

11. Saudara-saudara penulis yakni kakak saya Venny Sibagariang, abang saya Erikson Sibagariang, Vernando Sibagariang, adek saya Herson Sibagariang, Eriska Sibagariang, Asrina Sibagariang dan Gusmar Sibagariang serta seluruh keluarga saya yang telah memberikan saya motivasi untuk menyelesaikan skripsi ini.

12. Teman-teman seperjuangan dan sahabat-sahabat saya, Sophia, Vivi, Anis, Eva serta teman-teman Akuntansi angkatan 2010 lainnya yang tidak dapat disebutkan namanya satu-persatu terima kasih atas doa dukungannya.

13. Teman-teman saya di Ikatan Mahasiswa Pemimpin Rasional dan Kreatif (IMPERATIF) terima kasih atas doa, dukungannya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang. Akhir kata penulis berharap semoga skripsi ini dapat berguna bagi pembaca dan peneliti lainnya, khususnya bagi mahasiswa Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Medan, oktober 2014 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 8

1.3 Tujuan Dan Manfaat Penelitian 9

1.3.1. Tujuan Penelitian 9

1.3.2 Manfaat Penelitian. 10

BAB II TINJUAN PUSTAKA

2.1 Landasan Teori 11 2.1.4.2 Asas-asas Corporate Governance. 16 2.1.4.3 Prinsip-prinsip Corporate Governance 17 2.1.4.4 Manfaat Corporate Governance 18

BAB III METODE PENELITIAN

3.1 Jenis Penelitian 30

3.3 Batas Operasional 31

3.4 Defenisi Operasional 31

3.5 Variabel Penelitian dan Defenisi Operasional Variabel 31

4.2.4.2 Uji Signifikan Simultan (Uji F) 60 4.2.4.3 Uji Signifikan Parameter Individu (Uji Statistik t) 62

4.3 Pembahasan Penelitian 65

BAB V KESIMPULAN

5.1 Kesimpulan 69

5.2 Keterbatasan Penelitian 70

5.3 Saran 71

DAFTAR PUSTAKA 72

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Kasus Good Corporate Governance Di Indonesia 4

Tabel 2.1 Penelitian Terdahulu 25

Tabel 3.1 Jadwal Penelitian 30

Tabel 3.2 Skala Operasional Variabel 36

Tabel 3.3 Populasi 38

Tabel 4.1 Statistik Deskriptif 47

Tabel 4.2 Kolmogorov-Smirno 52

Tabel 4.3 Hasil Uji Mulkolinearitas 53

Tabel 4.4 The Runs Test 56

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual 28

4.1 Histogram 50

4.2 Normal PP Plot 51

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Daftar Populasi Dan Perusahaan Sampel Penelitian 80

ABSTRAK

Analisis Pengaruh Mekanisme Good Corporate Governance dan Motivasi Manajemen Laba Terhadap Praktik Manajemen Laba Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun

2010-2013

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good corporate governance dan motivasi manajemen laba berpengaruh terhadap praktek manajemen laba. Dalam penelitian ini indikator mekanisme good corporate governance terdiri dari: proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit. Indikator motivasi manajemen laba adalah: rencana bonus perjanjian hutang dan biaya politik.

Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan tahunan perusahaan food and beverage yang terdaftar di BEI tahun 2010-2013. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda yang diuji melalui program SPSS 18.0 for windows.

Hasil penelitian ini menunjukkan bahwa secara parsial proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, dan biaya politik tidak memberi pengaruh yang signifikan terhadap manajemen laba. Secara simultan, proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, dan biaya politik tidak memberi pengaruh yang signifikan terhadap manajemen laba.

ABSTRACT

Mechanism Analysis of Effect of Good Corporate Governance and Earnings Management Motivation To Practice Management Profit On Food And Beverage Company Registered In Indonesia Stock Exchange Year 2010-2013

The purpose of this study was to examine whether the mechanisms of good corporate governance and earnings management motivations influence on the practice of earnings management. In this study the indicators of good corporate governance mechanism consists of: the proportion of independent board, board size, institutional ownership, audit committee. Indicator of earnings management motivation is: bonus plans and debt covenants political costs.

The type of this research is an quantitive research by using the secondary data. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from the annual financial statements of food and beverage company indonesian stock exchanged in the period of 2010-2013. Data analyze method used in his study is multiple regression analyze method tested through SPSS 18.0 for windows.

The results of show by proportion of partially independent board, board size, institutional ownership, audit committees, bonus plans, debt covenants and political costs have no significant impact on earnings management. Simultaneously, the proportion of independent board, board size, institutional ownership, audit committees, bonus plans, debt covenants and political costs do not provide a significant impact on earnings management.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal Indonesia merupakan salah satu wadah berinvestasi yang baru berkembang di Indonesia. Pasar modal adalah suatu situasi dimana para penjual dan pembeli dapat melakukan negosiasi terhadap pertukaran suatu komoditas atau kelompok komoditas, dan komoditas yang dipertukarkan disini adalah modal, dimana modal adalah sesuatu yang digunakan oleh perusahaan sebagai sumber dana untuk melaksanakan kegiatan perusahaan. Untuk masuk dan berinvestasi di pasar modal, investor membutuhkan suatu informasi yang menjelaskan kinerja suatu perusahaan saat ini dan dimasa lalu. Informasi ini diungkapkan perusahaan dalam bentuk laporan keuangan.

berkepentingan seperti pemegang saham, investor, kreditor, pemerintah, masyarakat maupun pihak-pihak lainnya. Namun, informasi yang disediakan manajemen ini tidak selamanya akurat. Manajer selaku pengelola perusahaan terkadang melakukan intervensi didalam pelaporan tersebut atas insentif tertentu. Manajer melakukan penyesuaian pada laporan keuangan agar laporan tampak lebih baik sehingga muncul presepsi publik yang positif tentang kinerja perusahaan yang akan berpengaruh terhadap harga saham perusahaan tersebut di pasar modal. Tindakan intervensi inilah yang dinamakan aktivitas manajemen laba.

perusahaan sebagai bentuk pertanggungjawaban kepada pemegang saham. Namun, beberapa manajer menggunakan kebebasan ini untuk mengubah angka akuntansi terutama laba, untuk keuntungan pribadi, sehingga mengurangi kualitas dan relevansi informasi dan pemilik selaku pemegang saham akan salah menafsirkan kondisi perusahaan tersebut akibat adanya asimetri informasi. Hal ini sering dikenal dengan istilah manajemen laba.

Manajemen laba dapat didefenisikan sebagai “intervensi manajemen dengan sengaja dalam proses penentu laba, biasanya untuk memenuhi tujuan pribadi”. Scott dalam Rahmawati membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political cost (Oportunistic Earning Management). Kedua, dengan memandang manajemen laba dari prespektif efficient Earning Management, dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Manajemen laba dapat mengurangi kredibilitas laporan keuangan apabila digunakan untuk pengambilan keputusan karena manajemen laba merupakan suatu bentuk manipulasi atas laporan keuangan yang menjadi sarana komunikasi antar manajer dengan pihak eksternal perusahaan (Rahmawati, 2008)

perusahaan-perusahaan ternama di dunia, baik di sektor keuangan maupun non keuangan seperti Polly Peck, BCCL, WordCom di Amerika Serikat , HIH dan One-tel di Australia. Kejadian yang sama juga terjadi di Asia pada tahun 1997, banyaknya perusahaan yang bangkrut memicu terjadinya krisis ekonomi yang diyakini karena kegagalan sistem tata kelola perusahaan, krisis tersebut juga dialami di Indonesia yang menjadikan Corporate Governance sebagai sebuah isu penting dikalangan para eksekutif, konsultan korporasi, akademis dan regulator (pemerintah) di berbagai dunia. Banyak kasus yang terjadi di Indonesia mengenai kegagalan mekanisme Good Corporate Governance :

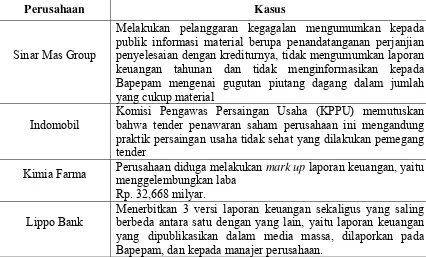

Tabel 1.1

Kasus Good Corporate Governance di Indonesia

Perusahaan Kasus

Sinar Mas Group

Melakukan pelanggaran kegagalan mengumumkan kepada publik informasi material berupa penandatanganan perjanjian penyelesaian dengan krediturnya, tidak mengumumkan laporan keuangan tahunan dan tidak menginformasikan kepada Bapepam mengenai gugutan piutang dagang dalam jumlah yang cukup material

Indomobil

Komisi Pengawas Persaingan Usaha (KPPU) memutuskan bahwa tender penawaran saham perusahaan ini mengandung praktik persaingan usaha tidak sehat yang dilakukan pemegang tender

Kimia Farma Perusahaan diduga melakukan mark up laporan keuangan, yaitu menggelembungkan laba

Rp. 32,668 milyar. Lippo Bank

Dalam rangka economy recovery, pemerintah Indonesia dan International Monetary Fund (IMF) memperkenalkan dan mengintroduksir konsep Good

Corporate Governance sebagai tata cara kelola perusahaan yang sehat. Penelitian

yang dilakukan oleh Asian Development Bank (ADB) menyimpulkan penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia, adalah (1) mekanisme pengawasan dewan komisaris (board of director) dan komite audit (audit committe) suatu perusahaan tidak berfungsi dengan efektif dalam melindungi kepentingan pemegang saham dan (2) pengelolaan perusahaan yang belum profesional. Dengan demikan, penerapan konsep good corporate governance di Indonesia diharapkan dapat meningkatkan kualitas kinerja perusahaan dan meningkatkan kesejahteraan pemegang saham.

Forum for Corporate Governance in Indonesia (FCGI, 2011) menyatakan bahwa tujuan dari corporate governanace adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Penerapan corporate governance secara konsisten yang berprinsip pada keadilan, transparansi,

akuntabilitas, dan pertangungjawaban terbukti dapat meningkatkan kualitas laporan keuangan. Adanya prinsip good corporate governance tersebut maka diharapkan dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan.

praktik manajemen laba pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan empat mekanisme good corporate governance, yang dapat digunakan untuk mengatasi masalah keagenan

yang telah dijelaskan sebelumnya, mekanisme good corporate governance tersebut yaitu Proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, dan komite audit. Tiga motivasi manajemen laba yaitu: rencana bonus, perjanjian hutang, biaya politik.

Beberapa peneliti mengenai mekanisme good corporate governance yang mempengaruhi manajemen laba telah dilakukan dan ditemukan hasil yang beragam. Penelitian ini mengacu kepada penelitian Dewi pada tahun 2010, namun memiliki beberapa perbedaan yaitu perusahaan dan tahun yang diteliti. Peneliti Dewi meneliti perusahaan manufaktur pada tahun 2006-2008 sedangkan peneliti hanya meneliti perusahaan food and beverage pada tahun 2010-2013. Selain itu dalam penelitian ini ada dua variabel yang berbeda yang digunakan peneliti yaitu proporsi dewan komisaris dan komite audit, ukuran dewan direksi sebagai proksi corporate governance dan variabel bebas yang baru yaitu motivasi manajemen

dapat mengurangi paraktek manajemen laba. Motivasi manajamen laba diangkat dalam penelitian ini karena manajer termotivasi mengelola laba untuk mencapai target kinerja dan kompensasi bonus, meminimalkan kemungkinan pelanggaran perjanjian utang, dan meminimalkan biaya politik karena intervensi pemerintah dan parlemen.

sebagai salah satu mekanisme yang dapat digunakan untuk mengurangi pengelolaan manajemen laba oleh pihak manajemen.

Atas uraian latar belakang diatas tersebut maka penulis mengangkat masalah manajemen laba untuk menjadi masalah yang akan diteliti pada penelitian ini sehingga judul yang diangkat adalah: “Analisis Pengaruh Mekanisme Good Corporate Governance Dan Motivasi Manajemen Laba Terhadap Praktik Manajemen Laba Pada Perusahaan Food and Beverage Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2010-2013”

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah, maka rumusan permasalahan yang akan dijadikan pokok bahasan dalam penelitian ini, yaitu :

1. Apakah proporsi dewan komisaris independen berpengaruh secara parsial terhadap manajemen laba ?

2. Apakah ukuran dewan direksi berpengaruh secara parsial terhadap manajemen laba ?

3. Apakah kepemilikan institusional berpengaruh secara parsial terhadap manajemen laba ?

4. Apakah komite audit berpengaruh secara parsial terhadap manajemen

laba ?

6. Apakah perjanjian hutang berpengaruh secara parsial terhadap manajemen

laba ?

7. Apakah biaya politik berpengaruh secara parsial terhadap manajemen laba ?

8. Apakah proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, biaya politik berpengaruh secara simultan terhadap manajemen laba ?

1.3 Tujuan Dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini, mengacu pada rumusan masalah yang dituangkan dalam pernyataan berikut:

1. Untuk menegetahui pengaruh proporsi dewan komisaris independen terhadap manajemen laba.

2. Untuk mengetahui pengaruh dewan direksi terhadap manajemen laba. 3. Untuk mengetahui pengaruh kepemilikan institusional terhadap

manajemen laba.

4. Untuk mengetahui pengaruh komite audit terhadap manajemen laba.

5. Untuk mengetahui pengaruh rencana bonus berpengaruh terhadap

manajemen laba.

7. Untuk mengetahui pengaruh biaya politik terhadap manajemen laba. 8. Untuk mengetahui pengaruh proporsi dewan komisaris independen,

ukuran dewan direksi, kepemilikan institusional, komite audit, rencana bonus, perjanjian hutang, biaya politik terhadap manajemen laba.

1.3.2 Manfaat Penelitian

Manfaat penelitian adalah sebagai berikut :

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang pengaruh mekanisme good corporate governanace dan motivasi manajemen laba terhadap praktik

manajemen laba yang terjadi di dalam perusahaan.

2. Bagi pembaca, dengan adanya penelitian ini diharapkan dapat memberikan

pengetahuan mengenai pengaruh mekanisme good corporate governance dan motivasi manajemen laba terhadap praktek manajemen laba yang terjadi di dalam perusahaan.

3. Bagi akademisi, dengan adanya penelitian ini diharapkan dapat memberikan kontribusi pada literatur-literatur terdahulu mengenai praktik manajemen laba di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Prespektif agency theory merupakan dasar yang digunakan untuk memahami corporate governance. Menurut Jensen dan Meckling (1976) agency theory adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal).

Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas pembuatan keputusan kepada manajer. Perencanaan kontrak yang tepat untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik kepentingan inilah yang merupakan inti dari agency theory. Namun untuk menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan. Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian residual kepada manajer (residual control right) yakni hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

pembagian resiko yang muncul ketika pemilik dan manajer memiliki perbedaan pendapat dan tindakan atas resiko yang terjadi (Eisenhardt, 1989).

Asumsi sifat dasar manusia tersebut menunjukkan bahwa konflik agensi yang sering terjadi antara manajer dengan pemilik dipicu adanya sifat dasar tersebut. Manajer dalam mengelola perusahaaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan. Dengan perilaku oppurtunictis dari manajer, manajer bertindak dengan berbagai cara untuk mencapai kepentingan mereka sendiri yang sering merugikan perusahaan. Sementara pihak pemilik selalu ingin mensejahterakan dirinya dengan mengadakan berbagai kontrak sehingga keuntungan selalu meningkat. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang di kehendaki.

2.1.2 Laporan Keuangan

Laporan keuangan digunakan sebagai dasar untuk menentukan atau menilai posisi keuangan perusahaan tersebut. Selain itu laporan keuangan dibuat oleh manajemen dengan tujuan mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Menurut Zaki Baridwan (2004:69), laporan keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca

yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu.

2. Laporan Rugi Laba

yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi.

3. Laporan Perubahan Modal

yaitu laporan yang menunjukkan sebab-sebab perubahan modal dari jumlah pada awal periode menjadi jumlah modal pada akhir periode.

4. Laporan Perubahan Posisi Keuangan

yaitu laporan yang menunjukkan arus dana (arus kas) dan perubahan dalam posisi keuangan selam tahun buku.

Dalam Ghozali dan Chariri (2007), Ikatan Akuntansi Indonesia menekanakan pentingnya karakteristik kualitatif dari informasi keuangan yang dihasilkan agar informasi tersebut bermanfaat bagi pengambil keputusan. Karakteristik yang digunakan IAI adalah :

1. Dapat dipahami (Understandability)

Hal ini berarti bahwa kualitas penting yang terdapat dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Dalam hal ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari.

2. Relevan (Relevance)

Informasi dikatakan relevan apabila informasi tersebut memiliki manfaat, sesuai dengan tindakan yang akan dilakukan oleh pemakai laporan keuangan.

3. Keandalan (Realiability)

4. Daya banding (Comparability)

Suatu informasi dikatakan bermanfaat jika informasi tersebut dapat saling diperbandingkan baik antar periode maupun antar perusahaan.

2.1.3 Laba

Chariri dan Ghozali (2003) menyatakan bahwa laba adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Laba mengandung makna bersih atau neto yaitu sebagai net income atau penghasilan bersih untuk suatu periode. Laba menunjukkan keuntungan yang diperoleh perusahaan dan tercantum dalam laporan laba rugi. Laporan laba rugi adalah laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk periode tertentu. Selisih antara pendapatan-pendapatan dan biaya-biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan.

Secara umum, informasi keuangan yang tercantum dalam laporan laba rugi bermanfaat untuk (1) menilai keberhasilan atau kegagalan operasi perusahaan dan efisiensi manajemen, (2) membuat taksiran jumlah laba dimasa yang akan datang, (3) menilai rentabilitas atau profitabilitas modal yang ditanamkan oleh pemilik.

2.1.4 Corporate Governance

2.1.4.1 Definisi Corporate Governance

Corporate Governance pertama kali dikenalkan oleh Cadbury tahun 1992

dengan definisi sebagai berikut, “ A set a rules that define the relationship between shareholder, manager, creditor, goverment, employee, and other internal

and external stakeholder in respect to the right and responsibility” International

sebagai serangkaian praktik dan tanggung jawab yang dilakukan oleh dewan (komisaris) dan eksekutif manajemen dengan tujuan memberi arahan-arahan yang strategis, memastikan bahwa tujuan yang diinginkan dapat tercapai, memastikan bahwa semua resiko dapat dikelola dengan benar, memastikan bahwa sumber daya organisasi digunakan secara bertanggungjawab.

Pedomanan Umum Good Governance Indonesia (2006) menyatakan bahwa good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar yang berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha disuatu negara. Penerapan GCG dapat mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Definisi good corporate governance di atas menunjukkan bahwa good corporate governance merupakan suatu sistem yang mengatur hubungan antara

2.1.4.2 Asas-Asas Corporate Governance

Komite Nasional Kebijakan Governance pada tahun 2006 telah mengeluarkan pedoman umum Good Corporate Governance Indonesia. Pedoman GCG merupakan panduan bagi perusahaan dalam membangun, melaksanakan dan mengkomunikasikan praktik GCG kepada pemangku kepentingan. Dalam pedoman tersebut KNKG (Komite Nasional Kebijakan Governance) (2004), memaparkan azas-azas GCG sebagai berikut :

1. Transparansi (Transparency)

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

2.1.4.3 Prinsip-prinsip Corporate Governance

Pada tahun 1999 (direvisi pada tahun 2004), Organization for Economic Co-Operation and Development (OECD) telah mengeluarkan seperangkat prinsip

corporate governance yang dikembangkan seuniversal mungkin. Hal ini

mengingat bahwa prinsip ini disusun untuk digunakan sebagai referensi di berbagai negara yang mempunyai karakteristik sistem hukum, budaya, dan lingkungan yang berbeda. Dengan demikian, prinsip yang universal tersebut akan dapat dijadikan pedoman oleh semua negara atau perusahaan namun diselaraskan dengan sistem hukum, aturan, atau nilai yang berlaku di negara masing-masing bilamana diperlukan. Prinsip-prinsip corporate governance yang dikemukakan oleh OECD (2004) yaitu:

1. Memastikan dasar bagi kerangka corporate governance yang efektif Kerangka corporate governance harus meningkatkan pasar yang

transparan dan efisien, konsisten dengan aturan hukum dan secara jelas mengartikulasikan pembagian kewajiban antara pengawas, regulator dan otoritas pelaksanan yang berbeda.

2. Hak-hak pemegang saham dan fungsi kepemilikan kunci

Kerangka corporate governance harus melindungi dan memfasilitasi penggunaan hak-hak pemegang saham.

3. Persamaan perlakuan bagi pemegang saham

Kerangka corporate governance harus memastikan persamaan perlakuan bagi seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Semua pemegang saham harus memiliki kesempatan untuk memperoleh penggantian kembali secara efektif atas pelanggaran hak-hak mereka.

4. Peranan stakeholder dalam corporate governance

5. Pengungkapan dan transparansi

Kerangka corporate governance harus memastikan bahwa pengungkapan yang tepat waktu dan akurat telah dibuat atas semua hal yang material menyangkut korporat, termasuk situasi keuangan, kinerja, kepemilikan, dan pengelolaan perusahaan.

6. Kewajiban dewan

Kerangka corporate governance harus memastikan pedoman strategis perusahaan, pengawasan yang efektif terhadap manajemen oleh dewan, dan akuntabilitas dewan kepada perusahaan dan pemegang saham.

2.1.4.4 Manfaat Corporate Governanace

Manfaat corporate governanace menurut pedoman Umum Good Governance Indonesia (2006) adalah:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntanbilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, dewan direksi dan rapat umum pemegang saham.

3. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

2.1.5 Proporsi Dewan Komisaris Independen

Komisaris independen merupakan salah satu komponen penting dari good corporate governance. Kriteria menjadi komisaris independen adalah sebagai

berikut (FCGI) :

1. Komisaris independen bukan merupakan anggota manajemen.

2. Komisaris independen bukan merupakan pemegang saham mayoritas, atau

seorang pejabat yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan.

3. Komisaris independen dalam kurung waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi tersebut.

4. Komisaris independen bukan merupakan penasehat profesional perusahaan

atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut. 5. Komisaris independen bukan merupakan seorang pemasok atau pelanggan

signifikan dan berpengaruh dari perusahaan atau perusahaan lainnya yang satu kelompok, dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut.

7. Komisaris independen harus bebas dari kepentingan dan urusan bisnis

apapun atau hubungan lainnya yang secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan.

2.1.6 Ukuran Dewan Direksi

Ukuran dewan direksi sebagai salah satu komponen good corporate governance sangat berperan penting dalam mengatasi manajemen laba. Goodstein

kecil dalam aktivitas tersebut lebih efektif dibandingkan dengan ukuran direksi yang besar sehingga dapat meningkatkan pengawasan terhadap manajemen.

2.1.7 Kepemilikan Institusional

Konsentrasi kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain. Kepemilikan Institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Para investor institusional mempunyai kesempatan, sumber daya dan kemampuan untuk melakukan pengawasan, menertibkan dan mempengaruhi para manajer perusahaan dalam hal tindakan oportunistik manajemen.

2.1.8 Komite Audit

SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independen.

Tugas komite audit mencakup;

1. Meningkatkan disiplin korporat dan lingkungan pengendalian untuk mencegah kecurangan dan penyalahgunaan.

2. Memperbaiki mutu dalam pengungkapan pelaporan keuangan.

3. Memperbaiki ruang lingkup, akurasi dan efektivitas biaya dari audit

eksternal dan independensi dan obyektivitas dari auditor eksternal. 2.1.9 Manajemen laba

2.1.9.1 Definisi Manajemen Laba

memungkinkan manajemen melakukan praktek akuntansi dengan berorientasi pada angka laba, yang dapat menciptakan kesan (prestasi) tertentu.

Cara pemahaman atas manajemen laba dapat dikelompokkan menjadi dua. Pertama, dengan memandang manajemen laba dari prespektif efficient contracting (Efficient Earning Management), dimana manajemen laba memberi manajer

suatau fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Kedua, melihat sebagai perilaku oportunistik manajer untuk memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan biaya politik.

2.1.9.2 Motivasi Manajemen Laba

Scott (2000: 296-306) mengemukakan beberapa motivasi dan faktor-faktor yang melatarbelakangi terjadinya manajemen laba:

1. Motivasi Rencana Bonus (Bonus Plan)

Kompensasi manajemen meliputi berbagai insentif yang berkaitan dengan kinerja. Sasarannya adalah untuk menciptakan kesesuaian kinerja, sehingga manajer akan menunjukkan kerja yang terbaik bagi perusahaan. Kompensasi keuangan meliputi gaji dan bonus. Bonus adalah jenis keuntungan tambahan yang diterima oleh seorang manajer di luar gaji mereka. Banyak perusahaan menggunakan kombinasi gaji dan bonus sebagai imbalan kinerja melalui penetapan tingkat gaji yang wajar dan pemberian bonus yang disesuaikan dengan perolehan laba perusahaan. The Bonus Plan Hypothesis menyatakan bahwa pada perusahaan-perusahaan yang memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini sehingga dapat menaikkan laba tahun berjalan.

berada di antara bogey dan cap, manajer akan berusaha menaikkan laba bersih perusahaan. Pendekatan ini mencoba menjelaskan dan memprediksikan pilihan manajer terhadap kebijakan-kebijakan akuntansi. Dengan kebijakan akuntansi tersebut para manajer berusaha untuk meningkatkan income perusahaan saat ini. 2. Motivasi Perjanjian Hutang (Debt Covenant)

Perjanjian utang adalah kesepakatan yang berisi syarat-syarat yang harus dilaksanakan oleh pihak penerima utang yang diajukan oleh pihak pemberi utang atau kreditor. Sedangkan utang adalah pengorbanan ekonomi yang mungkin terjadi dimasa depan, yang timbul dari kewajiban berjalan sebuah entitas tertentu, atau kewajiban yang ditimbulkan oleh transaksi atau kejadian masa lalu. Perusahaan yang memiliki kontrak utang maupun kontrak yang lain pasti berkeinginan untuk meminimalkan berbagai biaya kontrak yang terkait dengan kontrak-kontraknya (contracting theory) seperti biaya negosiasi, biaya pengawasan kinerja kontrak, kemungkinan negosiasi ulang, dan biaya perkiraan jika bangkrut atau kegagalan lain.

Debt Covenant Hypothesis menyatakan bahwa semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih mungkin manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini. Kreditur perusahaan menentukan batasan pada pembayaran dividen, pembelian kembali saham, dan pengeluaran utang tambahan untuk meyakinkan pembayaran kembali pokok dan bunga mereka. Oleh karena itu, hipotesis perjanjian utang menyatakan bahwa manajer perusahaan dengan rasio utang terhadap ekuitas tinggi cenderung memilih metoda akuntansi dan kebijakan yang meningkatkan laba yang dilaporkan untuk menghindari kegagalan teknis perjanjian utang.

3. Motivasi Biaya Politik (Political Cost)

Selain tiga motivasi diatas, Scott (2000;385-387) mengemukakan beberapa faktor yang melatarbelakangi terjadinya manajemen laba:

1. Taxation motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

2. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

3. Initital Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

4. Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari tabel 2.1 sebagai berikut:

Tabel 2.1

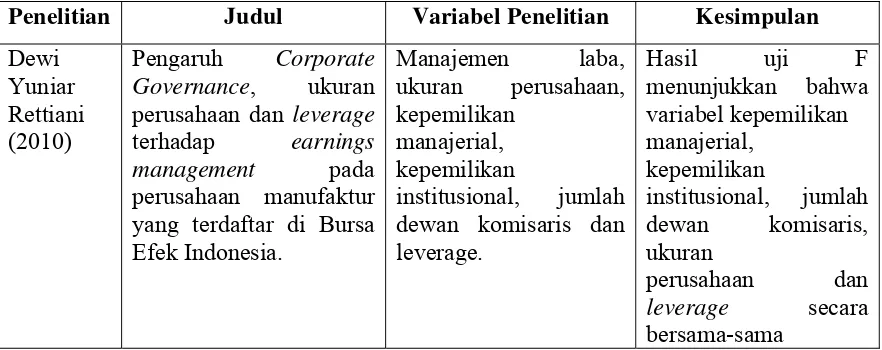

Penelitian Terdahulu

Penelitian Judul Variabel Penelitian Kesimpulan

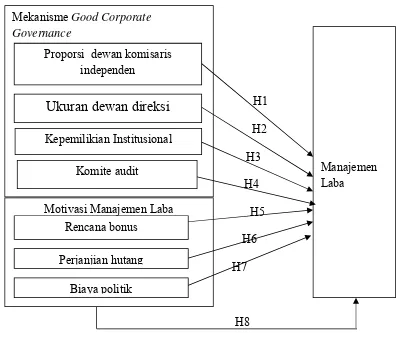

2.3 Kerangka Konseptual

Terjadi banyak kasus kecurangan dan manipulasi terhadap laba yang dilakukan oleh pihak manajemen, memaksa perusahaan harus melakukan mekanisme pengawasan untuk meminimalkan praktik manajemen laba tersebut. Salah satu mekanisme yang dapat digunakan untuk mengawasi praktik manajemen laba dalam penerapan good corporate governance. Penerapan good corporate governance diduga mampu mempengaruhi praktik manajemen laba.

Oleh karena itu diadakan penelitian lebih lanjut untuk menguji apakah mekanisme good corporate governance berpengaruh terhadap manajemen laba tersebut.

Fretty Yang Terdaftar Di BEI (2008-2010) Yang Terdaftar Di BEI

Model dalam penelitian ini dapat digambarkan dalam kerangka konseptual pada skema gambar di bawah ini:

H1

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Secara teknis, hipotesis dapat didefenisikan sebagai pernyataan mengenai populasi yang akan diuji kebenarannya berdasarkan data yang diperoleh dari

Manajemen Mekanisme Good Corporate Governance

Proporsi dewan komisaris independen

Ukuran dewan direksi

Kepemilikian Institusional

sampel penelitian. Secara statistik, hipotesis merupakan pernyataan mengenai keadaan parameter yang akan diuji melalui statistik sampel.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual maka hipotesis dari penelitian ini adalah sebagai berikut:

H1 : Terdapat pengaruh proporsi dewan komisaris independen terhada manajemen laba

H2 : Terdapat pengaruh ukuran dewan direksi terhadap manajemen laba H3 : Terdapat pengaruh kepemilikan institusional terhadap manajemen laba H4 : Terdapat pengaruh komite audit terhadap manajemen laba

H5 : Terdapat pengaruh rencana bonus terhadap manajemen laba H6 : Terdapat pengaruh perjanjian hutang terhadap manajemen laba

H7 :Terdapat pengaruh biaya politik terhadap manajemen laba H8 : Proporsi dewan komisaris independen, ukuran dewan direksi,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian penjelasan atau explanatory yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis. Yang dijelaskan di sini adalah tentang pengaruh variabel-variabel terhadap praktik manajemen laba. Penelitian ini menggunakan pendekatan kuantitatif yang menghasilkan data riil berupa angka.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari dokumen-dokumen perusahaan sesuai dengan data yang dibutuhkan. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id

data serta meja hijau

Penulisan Skripsi

3.3 Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar peneliti tersebut tidak melebar begitu juga dengan penelitian ini terdapat batasan dalam batasan dalam hal data penelitian yang digunakan. Objek penelitian ini adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun

2010 sampai dengan tahun 2013, dan melaporkan laporan keuangan serta laporan tahunan selama periode tersebut.

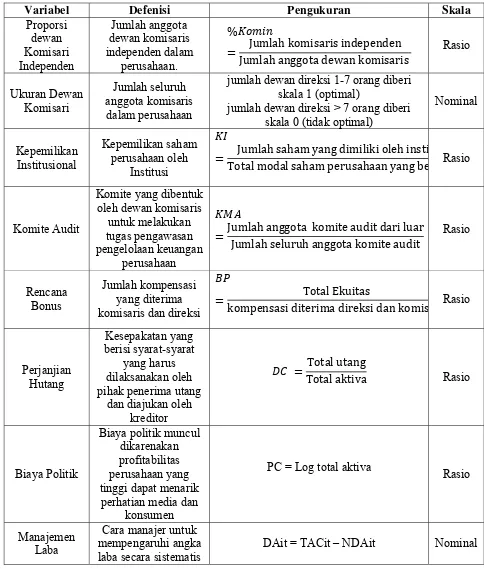

3.4 Definisi Operasional

Definisi operasional adalah menjelaskan karakteristik dari objek kedalaman elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian (Erlina, 2008:57). Dan untuk menguji penelitian ini digunakan variabel dependen, variabel independen dan variabel control.

3.5 Variabel Penelitian dan Definisi Operasional Variabel 3.5.1 Variabel Dependen

untuk menguji hipotesis manajemen laba. Model ini dianggap sebagai model yang paling baik dalam mendeteksi manejemen laba dan memberikan hasil yang kuat (Dechow et al., 1995). Discretionary accruals merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan. Discretionary accruals menggunakan komponen akrual dalam mengatur laba karena komponen akrual tidak memerlukan bukti kas secara fisik sehingga dalam mempermainkan komponen akrual tidak disertai kas yang diterima atau dikeluarkan (Sulistyanto, 2008). Penggunaan discretionary accruals (DA) sebagai proksi manajemen laba dapat dihitung dengan menggunakan Modified Jones Model.

Model Jones berfokus pada akrual total sebagai sumber manipulasi. Hal ini dilakukan dengan harapan bahwa akrual total akan mampu menangkap porsi yang lebih besar dari manipulasi oleh manager daripada porsi yang ditangkap bila menggunakan satu dua akun saja. Modified Jones Model ini mengestimasi tingkat perkiraan akrual sebagai fungsi dari perbedaan antara perubahan revenue dan perubahan receivable, serta level dari property, plan, and equipment. Model tersebut dapat dituliskan sebagai berikut:

1) Menghitung nilai total accruals dengan persamaan:

3) Menggunakan koefisien regresi diatas nilai non discretionary accruals

(NDA)

NDAit = β1(1/Ait-1) + β2(∆Revt/Ait-1 - ∆Rect/Ait-1) + β3(PPEt/Ait-1)……..(3) 4) Discretionary accruals (DA)

DAit = TACit – NDAit……….………(4) Keterangan :

DAit = Discretionary accruals perusahaan I pada periode ke t NDAit = Non discretionary accruals perusahaan I pada periode ke t TACit = Total akrual perusahaan I pada periode ke t

Nit = Laba bersih perusahaan I pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan I pada periode ke t Ait-1 = Total aktiva perusahaan I pada periode ke t-1

∆Revt = Perubahan pendapatan perusahaan I pada periode ke t

PPEt = Aktiva tetap perusahaan I pada periode ke t ∆Rect = Perubahan piutang perusahaan I pada periode ke t

3.5.2 Variabel Independen

3.5.2.1 Proporsi Dewan Komisaris Independen

Persen Komisaris yaitu persentasi komisaris independen terhadap total komisaris perusahaan (Junaidi, 2007). Dalam matematika dirumuskan.

% Jumlah anggota dewan komisaris Jumlah komisaris independen

3.5.2.2 Ukuran Dewan Direksi (Sizedir)

Sizedir yaitu jumlah anggota dewan direksi dalam perusahaan. Variabel ini menggunakan variabel dummy dengan kriteria yang mengacu pada penelitian Jensen bahwa perusahaan dengan jumlah dewan direksi 1-7 orang diberi skala 1 (diduga optimal dalam mengontrol manajemen) dan perusahaan yang mempunyai jumlah dewan direksi > 7 orang diberi skala 0 (diduga tidak optimal dalam mengontrol manajemen).

3.5.2.3 Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking (Siregar dan Utama, 2005). Kepemilikan institusional diukur dengan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional dibandingkan dengan total saham perusahaan (Guna dan Herawaty, 2010).

Jumlah saham yang dimiliki oleh institusi Total modal saham perusahaan yang beredar

3.5.2.4 Komite Audit

Komite audit menurut kep 29/PM/ 2004 merupakan komite yang dibentuk 0leh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit dalam penelitian ini diukur menggunakan skala rasio melalui presentase anggota komite audit terhadap seluruh anggota komite audit.

Jumlah anggota komite audit dari luar Jumlah seluruh anggota komite audit

3.5.2.5 Rencana Bonus (Bonus Plan)

Bonus Plan (BP), diukur sebagai rasio jumlah kompensasi yang diterima direksi dan komisaris terhadap total ekuitas.

Total Ekuitas

kompensasi diterima direksi dan komisaris

3.5.2.6 Perjanjian Hutang (Debt Covenant)

Debt Covenant (DC), diukur sebagai rasio total utang terhadap total aktiva. Total utang

Total aktiva

3.5.2.7 Biaya Politik (Political Cost)

Tabel 3.2

Skala Operasionalisasi Variabel

Variabel Defenisi Pengukuran Skala

Proporsi

jumlah dewan direksi 1-7 orang diberi skala 1 (optimal)

jumlah dewan direksi > 7 orang diberi skala 0 (tidak optimal)

Nominal

Jumlah saham yang dimiliki oleh insti

Total modal saham perusahaan yang be Rasio

Komite Audit

Jumlah anggota komite audit dari luar Jumlah seluruh anggota komite audit

Rasio

kompensasi diterima direksi dan komis Rasio

dan sengaja dengan cara pemilihan

kebijakan dan prosedur akuntansi

tertentu

3.6 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode 2010-2013

berjumlah 15 perusahaan yang dimuat dalam IDX. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan purposive sampling method, yaitu penetapan sampel atas dasar kesesuaian karakteristik dan kriteria tertentu.

1. Perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit pada tahun 2010-2013.

Tabel 3. 3 Daftar Populasi

No Kode Nama perusahaan Kriteria Sampel

1 2 3 1 ADES Akhsha Wira Internasional

Tbk 1

2 AISA Tiga Pilar Sejahtera Food

Tbk X -

3 CEKA Cahaya Kalbar Tbk X X X -

4 DAVO Davomas Abadi Tbk X -

5 DLTA Delta Djakarta Tbk 2

6 FAST Fast Food Indonesia Tbk 3

7 ICBP Indofood CBP Sukses

Makmur Tbk X -

8 INDF Indofood Sukses Makmur

Tbk 4

9 MLBI Multi Bintang Indonesia

Tbk 5

10 MYOR Mayorah Indah Tbk 6

11 PSDN Prashida Aneka Niaga Tbk 7 12 Roti Nippon Indosari

Corporindo Tbk 8

13 SKLT Sekar Laut Tbk 9

14 STTP Siantar Top Tbk X X X -

15 ULTJ Ultrajaya Milk Industry and

Trading Company Tbk 10

3.7 Jenis Dan Sumber Data

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi pustaka dan studi dokumentasi. Studi pustaka dilakukan dengan mengolah data, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan dari penelitian ini. Studi dokumentasi adalah metode pengumpulan data dengan mengumpulkan data sekunder yang digunakan untuk menyelesaikan masalah dalam penelitian ini seperti laporan tahunan yang menjadi sampel penelitian.

3.9 Metode Analisis

Dalam penelitian ini, metode yang digunakan adalah metode penelitian kuantitatif dan menggunakan bantuan program SPSS for windows. Pendekatan kuantitatif berasal dari data yang diperoleh dari laporan keuangan. Data kuantitatif adalah data yang diukur dalam suatu skala numerik (angka). Kesesuaian dalam menggunakan metode kuantitatif biasanya menghasilkan solusi yang tepat, ekonomis, dapat diandalkan, cepat, mudah untuk digunakan dan dimengerti.

Analisis kuantitatif disebut pula analisis statistik. Prosesnya dapat dibagi menjadi tiga tahap yang satu sama yang lain berkaitan erat. Tahap pertama adalah tahap pendahuluan yang disebut tahap pengelolaan data. Tahap berikutnya adalah tahap utama, yaitu yang disebut dengan tahap pengorganisasian data. Adapun tahap yang terakhir adalah tahap penentuan hasil.

sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi:

3.9.1 Uji asumsi klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan mulitikolinearitas, autokorelasi, heterokedastisitas, dan normalitas.

3.9.1.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang digunakan dalam penelitian ini sudah terdistribusi secara normal atau tidak. Apabila signifikan > 5% maka hal itu berarti data terdistribusi secara normal. Sebaliknya apabila nilai signifikan < 5% maka hal tersebut berarti data tidak terdistribusi secara normal. Supaya data terdistribusi normal maka data yang mempunyai nilai di luar batas normal harus dihilangkan. Pengujian normalitas dilakukan dengan grafik normal P-P Pot dan Kolmogorov – Smirnov.

3.9.1.2 Uji Multikolinearitas

3.9.1.3 Uji Heteroskedastisitas

Tujuan pengujian ini adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Jika varian residual suatu pengamatan lain tetap maka disebut homokesdastisitas dan jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas, Ghozali (2006). Dalam penelitian ini cara untuk mendeteksi ada tidaknya heterokedastisitas, yaitu dengan menggunakan metode grafik.

Metode ini mendeteksi ada tidaknya heteroskedastisitas dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan ktiteria sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terukur (bergelombang, melebar kemudian menyempit), maka mengindikasikan adanya heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. 3.9.1.4 Uji Autokorelasi

autokorelasi seperti itu tidak terdapat dalam disturbansi. Jika error antara beberapa observasi mengalami korelasi maka kondisi ini disebut autokorelasi. Artinya nilai variabel regressan dari satu periode dipengaruhi oleh periode lainnya, atau nilai variabel regressan dipengaruhi oleh nilai variabel regressan lainnya.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangggu pada periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan penggangu) tidak bebas dari satu observasi lainnya. Hal ini biasanya terjadi pada data time series. Karena gangguan pada satu data cenderung mengganggunya.

Pengujian Autokorelasi dapat dilakukan dengan empat cara yaitu Metode Grafik, The Runs Test, Percobaan d dari Durbin-Watson, dan The Breusch-Godfrey (BG) Test. Dalam penelitian ini pengujian autokorelasi menggunakan metode the runs test. Keputusan dapat dilihat melalui nilai Asymp.Sig. (2-tailed). Apabila di atas 5% berarti dapat disimpulkan bahwa tidak terjadi autokorelasi. 3.9.2 Analisis Regresi Linear Berganda

pengaruh mekanisme corporate governance dan motivasi manajemen laba terhadap praktik manajemen laba dalam penelitian ini adalah:

Y=a+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+b7X7 Keterangan :

Y = Manajemen Laba

A = Konstanta

b1,b2,b3,b4,b5,b6,b7 = Koefisien Regresi

X1 = Propori Dewan Komisaris Independen

X2 = Ukuran Dewan Direksi

X3 = Kepemilikan Institusional

X4 = Komite Audit

X5 = Rencana Bonus

X6 =Perjanjian Hutang

X7 = Biaya Politik

e = Tingkat Kesalahan Penggangu

3.9.3 Uji Hipotesis

3.9.3.1 Uji Koefisien Determinasi (R2)

variabel, maka nilai R2 akan meningkat tanpa mempertimbangkan apakah variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen, sehingga disarankan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi.

3.9.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian mempunyai pengaruh secara simultan terhadap variabel dependen Ghozali (2005). Uji F dilakukan dengan membandingkan nilai F hitung dengan F tabel dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05. Dengan cara sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0,05), maka

hipotesis tidak dapat diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3.9.3.3 Uji Signifikan Parameter Individu (Uji Statistik t)

Ghozali (2005) menyatakan, uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pada uji t, nilai t hitung akan dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut:

a. Bila t hitung > dari t tabel atau probabilitas lebih kecil dari tingkat

signifikansi (Sig < 0,05), maka Ha diterima dan Ho ditolak, variabel bebas berpengaruh terhadap variabel terikat.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini menggunakan data sekunder yang diperoleh dari situs www.idx.co.id dengan mendownload laporan keuangan sampel perusahaan food and beverage tahun 2010-2013. Populasi dalam penelitian ini adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia dan masi aktif pada tahun 2013. Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling dengan beberapa kriteria tertentu. Berdasarkan kriteria yang telah ditetapkan , terdapat sejumlah 10 perusahaan food and beverage yang memenuhi kriteria untuk dijadikan sampel dan diamati pada

periode 2010-2013.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statitik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

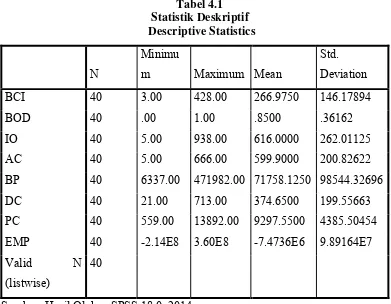

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N

Minimu

m Maximum Mean

Std. Deviation

BCI 40 3.00 428.00 266.9750 146.17894

BOD 40 .00 1.00 .8500 .36162

IO 40 5.00 938.00 616.0000 262.01125

AC 40 5.00 666.00 599.9000 200.82622

BP 40 6337.00 471982.00 71758.1250 98544.32696

DC 40 21.00 713.00 374.6500 199.55663

PC 40 559.00 13892.00 9297.5500 4385.50454 EMP 40 -2.14E8 3.60E8 -7.4736E6 9.89164E7 Valid N

(listwise)

40

1. Variabel proporsi dewan komisaris independen (BCI) memiliki jumlah

sampel (N) sebanyak 40 nilai minimum 3,00 dan nilai maksimum 428,00 dengan rata-rata sebesar 266,9750 dan standar deviasi 146,17894.

2. Variabel ukuran dewan komisaris (BOD) memiliki jumlah sampel (N) sebanyak 40 nilai minimum 0,00 dan nilai maksimum 1,00 dengan rata-rata sebesar 0,8500 dan standar deviasi 0,36162.

3. Variabel kepemilikn institusional (IO) memiliki jumlah sampel (N) sebanyak 40 nilai minimum 5,00 dan nilai maksimum 938,00 dengan rata-rata sebesar 616,0000 dan standar deviasi 262,01125.

4. Variabel komite audit (AC) memiliki jumlah sampel (N) sebanyak 40 nilai minimum 5,00 dan nilai maksimum 666,00 dengan rata-rata sebesar 599,9000 dan standar deviasi 200,82622.

5. Variabel rencana bonus (BP) memiliki jumlah sampel (N) sebanyak 40 nilai minimum 6337,00 dan nilai maksimum 471982,00 dengan rata-rata sebesar 69686,3421 dan standar deviasi1,00723E5 .

6. Variabel perjanjian hutang (DC) memiliki jumlah sampel (N) sebanyak 40 nilai minimum 21,00 dan nilai maksimum 713,00 dengan rata-rata 374,6500 sebesar dan standar deviasi 199,55663.

7. Variabel biaya politik (PC) memiliki jumlah sampel (N) sebanyak 40 nilai

8. Variabel manajemen laba (EMP) memiliki jumlah sampel (N) sebanyak

40 nilai minimum -2,14E8 dan nilai maksimum 3,60E8 dengan rata-rata sebesar -7,4736E6 dan standar deviasi 9,89164E7.

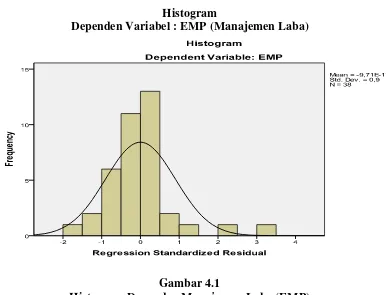

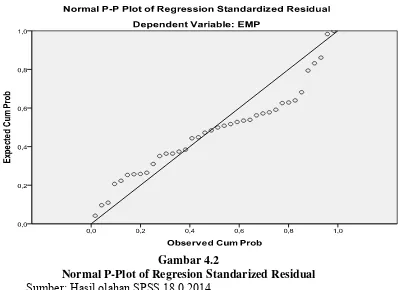

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Histogram

Dependen Variabel : EMP (Manajemen Laba)

Gambar 4.1

Histogram Dependen Manajemen Laba (EMP) Sumber: hasil olahan SPSS 18.0, 2014

Gambar 4.2

Normal P-Plot of Regresion Standarized Residual Sumber: Hasil olahan SPSS 18.0,2014

Tabel 4.2

Normal Parametersa,b Mean .0000000 Std. Deviation 9.27613566E

Kolmogorov-Smirnov Z 1.189

Asymp. Sig. (2-tailed) .118

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil olahan SPSS 18.0,2014

Dari hasi pengolahan data pada tabel 4.2 diperoleh besarnya nilai Kolomogorov-Smirnov adalah 1,189 dan signifikan pada 0,118. Nilai signifikansi lebih besar dari 0,05, hal ini berarti data residual berdistrubusi normal. Setelah data berdistribusi normal. Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi klasik lainnya.

4.2.2.2 Uji Multikolinearitas

(VIF) dari tiap-tiap variabel independen (bebas). Jika nilai tolerance value > 0,001 dan VIF < 10 maka tidak terjadi multikolinearitas (Ghozali, 2006).

Tabel 4.3 a. Dependent Variable: EMP

4.2.2.3 Uji Heteroskedastisitas

Tujuan pengujian ini adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Jika varian residual suatu pengamatan lain tetap maka disebut homokesdastisitas dan jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas, Ghozali (2006). Dalam penelitian ini cara untuk mendeteksi ada tidaknya heterokedastisitas, yaitu dengan menggunakan metode grafik.

Metode ini mendeteksi ada tidaknya heteroskedastisitas dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan ktiteria sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terukur (bergelombang, melebar kemudian menyempit), maka mengindikasikan adanya heteroskedastisitas.

Gambar 4.3

Hasil Uji Heterokedastisitas Grafik Scatter Plot Sumber: Hasil olahan spss 18.0, 2014

Dari grafik scatterplot telihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. 4.2.2.4 Uji Autokorelasi

keputusan dari metode ini adalah jika nilai Asymp Sig. (2-tailed) diatas taraf nyata (0,05) maka tidak terjadi autokorelasi.

Tabel 4.4 The Runs Test

Runs Test

Unstandardized Residual Test Valuea -2.94648E6

Cases < Test Value 20 Cases >= Test Value 20 Total Cases 40 Number of Runs 22

Z .160

Asymp. Sig. (2-tailed) .873 a. Median

Pada Tabel 4.4 terlihat bahwa nilai Asymp. Sig (2-tailed) sebesar 0,873 lebih besar dari 0,05. Hal ini sesuai dengan ketentuan bahwa apabila nilainya diatas 5 % atau 0.05 maka tidak terjadi autokorelasi.

4.2.3 Analisis Regresi Linier Berganda

Dalam penelitian ini metode analisis data yang digunakan adalah metode analisis statistik yang pengolahan datanya menggunakan software SPSS. Teknik analisis yang dilakukan dalam penelitian ini adalah untuk menganalisis pengaruh dari variabel-variabel independen terhadap variabel dependen secara parsial dan simultan. Pengujian terhadap hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda.

Tabel 4.5

Analisis Regresi Linear Berganda Coefficientsa

a. Dependent Variable: EMP

Pengolahan data tersebut menghasilkan suatu persamaan regresi linier berganda sebagai berikut:

EMP=7,629-120752,580BCI+8,471BOD-36501,507IO-135339,788AC-29,624BP-42683,193DC-187,177PC+e

Interpretasi persamaan tersebut adalah sebagai berikut :

1. Konstanta sebesar 7,629 menunjukkan bahwa apabila tidak ada variabel bebas (BCI, BOD, IO, AC, BP, DC, PC) maka tingkat manajemen laba perusahaan food and beverage di Bursa Efek Indonesia adalah sebesar 7,629.

manajemen laba perusahaan food and beverage di Bursa Efek Indonesia sebesar -120752,580.

3. Koefisien regresi BOD sebesar 8,471 menunjukkan bahwa apabila setiap kenaikan kepemilikan manajerial sebesar 1%, dengan asumsi variabel bebas lainnya dianggap konstan, maka akan menaikkan manajemen laba perusahaan food and beverage di Bursa Efek Indonesia sebesar 8,471. 4. Koefisien regresi IO sebesar -36501,507 bahwa apabila setiap kenaikan

kepemilikan manajerial sebesar 1%, dengan asumsi variabel bebas lainnya dianggap konstan, maka akan menaikkan manajemen laba perusahaan food and beverage di Bursa Efek Indonesia sebesar -36501,507.

5. Koefisien regresi AC sebesar -135339,788 menunjukkan bahwa apabila

setiap kenaikan kepemilikan manajerial sebesar 1%, dengan asumsi variabel bebas lainnya dianggap konstan, maka akan menaikkan manajemen laba perusahaan food and beverage di Bursa Efek Indonesia sebesar -135339,788.

6. Koefisien regresi BP sebesar -29,624 menunjukkan bahwa apabila setiap kenaikan kepemilikan manajerial sebesar 1%, dengan asumsi variabel bebas lainnya dianggap konstan, maka akan menaikkan manajemen laba perusahaan food and beverage di Bursa Efek Indonesia sebesar -29,624. 7. Koefisien regresi DC sebesar -42683,193 menunjukkan bahwa apabila