DAMPAK PENDAYAGUNAAN ZAKAT PRODUKTIF

TERHADAP PERKEMBANGAN USAHA MIKRO MUSTAHIK

Kasus : Usaha Mikro Binaan BAZNAS di Kabupaten Bogor

SYARIFAH MURSALINA

PROGRAM ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Pendayagunaan Zakat Produktif terhadap Perkembangan Usaha Mikro Mustahik (Kasus Usaha Mikro Binaan BAZNAS di Kabupaten Bogor) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

SYARIFAH MURSALINA, Dampak Zakat Produktif terhadap Perkembangan Usaha Mikro Mustahik : Kasus pada Usaha Mikro Binaan BAZNAS di Kabupaten Bogor. Dibimbing oleh ALLA ASMARA dan DENI LUBIS

Badan Amil Zakat Nasional (BAZNAS) melalui program pendayagunaan zakat produktif (Rumah Makmur BAZNAS) memberikan pembiayaan menggunakan dana zakat kepada usaha mikro mustahik. Penelitian ini bertujuan untuk menjelaskan program Rumah Makmur BAZNAS, karakteristik mustahik dan usaha yang dijalankan, serta menganalisis dampak zakat dan faktor lainnya yang berpengaruh positif terhadap perkembangan usaha mikro mustahik. Peneitian ini menggunakan teknik purposive sampling degan total responden sebanyak 38 orang. Metode analisis yang digunakan ialah regresi linier berganda. Perkembangan usaha mikro mustahik dilihat melalui perkembangan omset, aset dan keuntungan yang diperoleh. Hasil penelitian menunjukkan bahwa lama usaha, lama pendidikan dan dummy usaha berpengaruh positif terhadap omset. Variabel jumlah pembiayaan, omset, lama usaha, lama pendidikan, berpengaruh positif sedangkan dummy jenis kelamin berpengaruh negatif terhadap aset. Variabel jumlah pembiayaan, lama usaha, perkembangan omset, perkembangan modal berpengaruh positif terhadap keuntungan usaha, sedangkan aset berpengaruh negatif.

Kata kunci: BAZNAS, usaha mikro, OLS, zakat produktif

ABSTRACT

SYARIFAH MURSALINA, Productive Zakat Impact on Growth of Mustahik Micro Businesses: Case on Micro Businesses Patronage by BAZNAS in Kabupaten Bogor. Supervised by ALLA ASMARA and DENI LUBIS.

Badan Amil Zakat (BAZNAS) through the utilization of productive zakat programme (Rumah Makmur BAZNAS) provide financing using zakat funds to micro businesses to mustahik. This study aims to explain the program of Rumah Makmur BAZNAS, mustahik characteristics and the businesses carried on, and analyze the impact of zakat and other factors that positively influence the growth of mustahik micro businesses. This research used a purposive sampling technique with a total of 38 respondents. The analytical method used is multiple linear regression. The growth of mustahik micro businesses seen through the growth of turnover, assets and profits. The results showed that the length of businesses, length of education and businesses dummy effect on turnover. Amount of financing, turnover, length of businesses, length of educating positively affect asset, while dummy of gender negatively affect the asset. Factors that influence positively on profitare amount of financing, length of business, development of turnover, an capital growth, while asset negatively affects he profit.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Ilmu Ekonomi Syariah Departemen Ilmu Ekonomi

DAMPAK PENDAYAGUNAAN ZAKAT PRODUKTIF

TERHADAP PERKEMBANGAN USAHA MIKRO MUSTAHIK

Kasus : Usaha Mikro Binaan BAZNAS di Kabupaten Bogor

SYARIFAH MURSALINA

PROGRAM ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan dengan judul Dampak Pendayagunaan Zakat Produktif terhadap Perkembangan Usaha Mikro Mustahik (Kasus Usaha Mikro Binaan BAZNAS di Kabupaten Bogor).

Terima kasih penulis ucapkan kepada Alla Asmara, M.Si dan Deni Lubis, M.A selaku pembimbing atas arahan dan bimbingannya dalam penulisan skripsi ini. Penulis jga berterima kasih kepada Bapak Jaenal Efendi selaku dosen penguji utama dan Ibu Ranti Wiliasih selaku dosen penguji komisi pendidikan atas saran dan kritikan yang telah menjadikan skripsi ini lebih baik. Ungkapan terima kasih juga disampaikan kepada Ayahanda Said Marsul, Ibunda Darnita, serta kakak, abang dan adik tercinta atas segala doa dan kasih sayangnya.

Penulis juga mengucapkan terima kasih kepada dosen, staf dan civitas Departemen Ilmu Ekonomi, serta pada pengurus BAZNAS dan responden yang telah berpartisipasi dalam penelitian ini, teman-teman Ekonomi Syariah 47 yang selalu menghibur dan memotivasi serta kepada teman-teman yang tidak bisa disebutkan satu per satu atas segala momen, pelajaran, bantuan, dan waktu kebersamannya.

Semoga skripsi ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumasan Masalah 4

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 8

Konsep dan Pendayagunaan Zakat 8

Zakat Produktif 9

Kriteria dan Karakteristik Usaha Mikro 10

Pembiayaan Syariah 11

Penelitian Terdahulu 11

Kerangka Pikir 13

METODE PENELITIAN 15

Lokasi dan Waktu Penelitian 15

Jenis dan Sumber Data 15

Metode Pengumpulan Data 15

Metode Pengolahan dan Analisi Data 16

Definisi Operasional 17

GAMBARAN UMUM ZAKAT PRODUKTIF 18

Mekanisme Pembiayaan 19

Karakteristik Mustahik 21

Karakteristik Usaha Mustahik 25

Dampak Zakat terhadap Perkembangan Usaha Mikro Mustahik 30 Dampak Zakat dan Faktor-Faktor Lainnya yang Berpengaruh terhadap Perkembangan Usaha Mikro Mustahik dengan OLS

34

SIMPULAN DAN SARAN 40

Simpulan 40

Saran 40

DAFTAR PUSTAKA 41

LAMPIRAN 47

DAFTAR TABEL

1 Unit UMKM dan UB di Indonesia pada Tahun 2011-2012

1 2 Penyerapan Tenaga Kerja pada Sektor UMKM dan UB

di Indonesia pada Tahun 2011-2012

2 3 Kontribusi UMKM dan UB di Indonesia terhadap PDB

Nasional Tahun 2011-2012 menurut Harga Berlaku

2 4 Jumlah Unit Usaha di Kabupaten Bogor Tahun 2013 4 5 Jumlah Penyerapan Tenaga Kerja di Kabupaten Bogor

Tahun 2013 8 Jumlah dan proporsi responden berdasarkan usia 21 9 Jumlah dan proporsi responden berdasarkan lama

pendidikan

22 10 Jumlah dan proporsi responden berdasarkan jumlah

anggota keluarga

23 11 Jumlah dan proporsi responden berdasarkan

penguasaan aset

23 12 Jumlah dan proporsi responden berdasarkan legalitas

usaha

27 13 Jumlah dan proporsi responden berdasarkan lama

usaha

28 14 Jumlah dan proporsi responden berdasarkan modal

usaha

29 15 Jumlah dan proporsi responden berdasarkan aset usaha 29 16 Jumlah dan proporsi responden berdasarkan jumlah

pembiayaan

30 17 Dampak pendayagunaan zakat terhadap omset usaha

mikro responden

31 18 Dampak pendayagunaan zakat terhadap aset usaha

mikro responden

31 19 Dampak pendayagunaan zakat terhadap keuntungan

usaha mikro responden

32 20 Dampak pembiayaan zakat produktif terhadap

perkembangan usaha mustahik

33 21 Hasil estimasi faktor-faktor yang memengaruhi omset

usaha

35 22 Hasil estimasi faktor-faktor yang memengaruhi aset

usaha

37 23 Hasil estimasi faktor-faktor yang memengaruhi

keuntungan usaha

DAFTAR GAMBAR

1 Badan hukum usaha mikro 6

2 Pendayagunaan zakat 9

3 Kerangka pikir 14

4 Pengajuan pembiayaan 20

5 Pencairan pembiayaan 21

6 Jumlah penerimaan rumah tangga 24

7 Jumlah pengeluaran rumah tangga 25

8 Jenis usaha responden 26

9 Lokasi usaha responden 27

DAFTAR LAMPIRAN

1 Kuesioner penelitian 46

2 Hasil estimasi model persamaan1 54

3 Hasil uji normalitas persamaan 1 54

4 Hasil uji heteroskedastisitas persamaan 1 55

5 Hasil uji autokorelasi persamaan 1 55

6 Hasil uji multikolinieritas persamaan 1 55

7 Hasil estimasi model persamaan 2 55

8 Hasil uji normalitas persamaan 2 56

9 Hasil uji heteroskedastisitas persamaan 2 56

10 Hasil uji autokorelasi persamaan 2 56

11 Hasil uji multikolinieritas persamaan 2 56

12 Hasil estimasi model persamaan 3 57

13 Hasil uji normalitas persamaan 3 57

14 Hasil uji heteroskedastisitas persamaan 3 57

15 Hasil uji autokorelasi persamaan 3 58

1

PENDAHULUAN

Latar Belakang

Usaha mikro, kecil dan menengah (UMKM) adalah pelaku usaha yang memiliki peran sangat penting dalam pembangunan dan pertumbuhan ekonomi. Peran penting ini tidak hanya di negara-negara sedang berkembang, tetapi juga pada negara maju. Pada negara maju, UMKM sangat penting bukan hanya karena kelompok usaha ini menyerap banyak tenaga kerja, namun juga mampu berkontribusi dalam pertumbuhan produk domestik bruto (PDB). PDB yang dihasilkan oleh UMKM lebih besar dibandingkan dengan usaha besar (UB). Salah satu contoh negara maju yang memiliki mayoritas kelompok usaha ini adalah Amerika Serikat (AS). Jumlah UMKM di AS mencapai 99 persen dari jumlah unit usaha dari semua kategori. Perusahaan-perusahaan tersebut merupakan inti dari basis industri di AS. (Tambunan dalam Aharoni, 2009)

Menurut Tambunan (2009), pada NSB (negara sedang berkembang) di Asia, Afrika, dan Amerika Latin, UMKM juga berperan sangat penting, khususnya dari perspektif kesempatan kerja dan sumber pendapatan bagi kelompok miskin, distribusi pendapatan dan pengurangan kemiskinan, serta pembangunan ekonomi perdesaan. Sektor usaha yang mendominasi di Indonesia -salah satu negara sedang berkembang di Asia- adalah usaha mikro, kecil dan menengah (UMKM).

Tabel 1 Unit UMKM dan UB di Indonesia pada Tahun 2011-2012

Indikator Tahun 2011 Tahun 2012 Perkembangan

Tahun 2011-2012 Jumlah (unit) Jumlah (unit) Jumlah (unit) A.Usaha Mikro, Kecil,

dan Menengah

55 211 396 56 534 592 1 328 147 -Usaha Mikro 54 559 969 55 856 176 1 296 207 -Usaha Kecil 602 195 629 418 27 223 -Usaha Menengah 44 280 48 997 4 717 B.Usaha Besar 4 952 4 968 16 Sumber: Kementrian Koperasi dan UKM (2013)

2

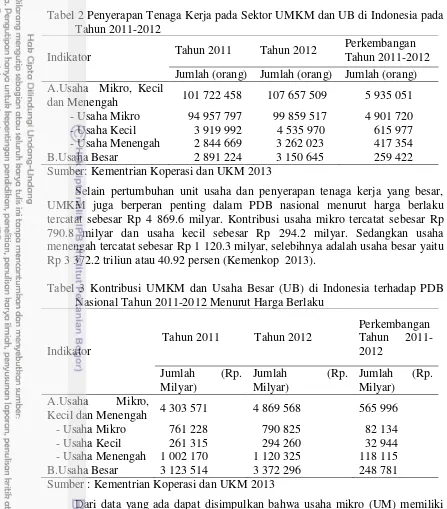

Tabel 2 Penyerapan Tenaga Kerja pada Sektor UMKM dan UB di Indonesia pada Tahun 2011-2012

Indikator Tahun 2011 Tahun 2012

Perkembangan Tahun 2011-2012 Jumlah (orang) Jumlah (orang) Jumlah (orang) A.Usaha Mikro, Kecil Sumber: Kementrian Koperasi dan UKM 2013

Selain pertumbuhan unit usaha dan penyerapan tenaga kerja yang besar, UMKM juga berperan penting dalam PDB nasional menurut harga berlaku tercatat sebesar Rp 4 869.6 milyar. Kontribusi usaha mikro tercatat sebesar Rp 790.8 milyar dan usaha kecil sebesar Rp 294.2 milyar. Sedangkan usaha menengah tercatat sebesar Rp 1 120.3 milyar, selebihnya adalah usaha besar yaitu Rp 3 372.2 triliun atau 40.92 persen (Kemenkop 2013).

Tabel 3 Kontribusi UMKM dan Usaha Besar (UB) di Indonesia terhadap PDB Nasional Tahun 2011-2012 Menurut Harga Berlaku

Indikator

Tahun 2011 Tahun 2012

Perkembangan

Sumber : Kementrian Koperasi dan UKM 2013

3 dalam pendistribusian harta dari kalangan berlebih kepada kalangan yang kekurangan. Indonesia dengan mayoritas penduduk beragama Islam tentu memiliki potensi yang besar pula pada pengumpulan dana zakat.

Menurut Sutisna dalam Bek (2011) zakat memiliki peranan penting dalam dimensi ekonomi. Dimensi ini dicerminkan pada dua hal utama, yaitu pertumbuhan ekonomi berkeadilan dan mekanisme sharing dalam perekonomian. Dua hal tersebut sesuai dengan sabda Allah SWT (QS Ar-ruum[30]: 39 dan QS 51: 39) yang berbunyi “ Dan sesuatu riba (tambahan) yang kamu berikan agar harta manusia bertambah, maka tidak akan bertambah dalam pandangan Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksud untuk memperoleh keridaan Allah, maka itulah orang-orang yang melipat gandakan (pahalanya)”.

“ Dan ada harta benda mereka ada hak untuk orang miskin yang meminta, dan orang miskin yang tidak meminta”. Pada jangka pendek, kebutuhan primer dari mustahik dapat terpenuhi karena adanya bantuan zakat, sehingga pada jangka panjang tingkat daya tahan ekonomi mereka mampu meningkat, dan akan memberikan efek yang sama terhadap pertumbuhan ekonomi.

Tujuan utama zakat ialah pemenuhan kebutuhan sehari-hari mustahik. Namun, ketika kebutuhan sehari-hari (konsumsi) mustahik telah terpenuhi maka zakat dapat digunakan sebagai pembiayaan bagi mustahik untuk menjalankan usaha produktif. Menurut Hafidhuddin (2002), pemberian zakat bukan hanya sekedar sesuap atau 2 suap nasi, sehari atau 2 hari, kemudian mustahik menjadi miskin kembali, akan tetapi zakat digunakan untuk pemenuhan kebutuhan hidup mereka agar lebih baik dalam waktu yang relatif lama. Dengan begitu, zakat juga dapat digunakan untuk membantu mustahik dalam menjalankan usahanya melalui pendayagunanaan zakat produktif. Dana zakat produktif disalurkan dengan tujuan untuk memberdayakan masyarakat agar mampu meningkatkan perekonomian mereka dalam memenuhi kebutuhan jangka panjang. Agar pendistribusian dana zakat lebih optimal maka diperlukan sebuah lembaga yang bertugas dalam mengelola dana zakat. Pemerintah telah merespon hal ini dengan mengeluarkan Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat yang menggantikan Undang-Undang Nomor 38 Tahun 1999. Undang-undang tersebut menegaskan mengenai tata cara pengelolaan zakat beserta lembaga pengelola zakat.

Pendistribusian zakat secara profesional dapat dikelola oleh Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah dan Lembaga Amil Zakat (LAZ) yang bertugas dalam membantu BAZ oleh masyarakat. BAZ dan LAZ tidak hanya mendistribusikan dana zakat untuk kegiatan konsumtif namun juga untuk kegiatan produktif yang mampu meningkatkan pertumbuhan perekonomian (Pujiyono dan Winoto). Pendistribusian zakat produktif tersebut, dilakukan dengan cara memberikan bantuan modal atau barang untuk menunjang perkembangan ekonomi masyarakat yang nantinya mendorong pertumbuhan ekonomi nasional.

4

Lokasi penyebaran usaha mikro lebih didominasi pada daerah pedesaan bahkan wilayah-wilayah yang relatif terisolasi. Hal ini disebabkan, daerah pedesaan merupakan daerah padat karya (Tambunan 2009). Salah satu Kabupaten di Indonesia dimana tingkat penduduk yang tinggal di pedesaannya tinggi ialah Kabupaten Bogor. Jumlah unit usaha di Kabupaten Bogor didominasi oleh usaha mikro. Usaha mikro di Kabupaten Bogor sebanyak 628 158, usaha kecil sebanyak 39.228, usaha menengah sebanyak 5 166 dan usaha besar sebanyak 1 077 unit usaha.

Tabel 4 Jumlah Unit Usaha di Kabupaten Bogor Tahun 2013

Jenis Usaha Jumlah (unit) Persentase (%)

Usaha Mikro 628 158 93.25

Usaha Kecil 39 228 5.82

Usaha Menengah 5 166 0.77

Usaha Besar 1 077 0.16

Sumber: DISKOPERINDAG Kab.Bogor 2014

Bila dilihat dari penyerapan tenaga kerja, usaha mikro juga memiliki tingkat penyerapan terbesar yaitu sebanyak 1 267 987 orang. UMKM terbukti mampu mengurangi angka pengangguran karena sebagian besar (85.79 persen) tenaga kerja di serap oleh UMKM dan hanya sebesar 14.21 persen yang diserap oleh usaha besar. Dari data yang diperoleh, dapat disimpulkan bahwa usaha mikro mampu menciptakan lapangan kerja sehingga tingkat pengangguran dapat diminimalisir.

Tabel 5 Jumlah Penyerapan Tenaga Kerja di Kabupaten Bogor Tahun 2013

Jenis Usaha Jumlah (unit) Persentase (%)

Usaha Mikro 1 267 987 59.30

Usaha Kecil 410 754 19.21

Usaha Menengah 155 590 7.28

Usaha Besar 303 895 14.21

Sumber: DISKOPERINDAG Kab. Bogor 2014

Perumusan Masalah

Beberapa potensi yang dimiliki oleh usaha mikro tidak disertai dengan kemudahan pelaku usaha mengakses pembiayaan dari lembaga keuangan mikro. Tingginya resiko kegagalan dari usaha mikro, mengakibatkan lembaga keuangan enggan memberikan pembiayaan kepada mereka. Hal ini mengakibatkan, pelaku usaha mikro sering mengalami masalah permodalan.

Menurut Tambunan, ada beberapa hal yang menjadi permasalahan bagi usaha mikro (2009):

5 2. Kelemahan akses pasar. Sebagian besar usaha mikro memiliki kelemahan dalam menyediakan barang/jasa, dikarenakan keterbatasan teknologi yang digunakan, kurangnya pengetahuan terkait pemasaran dan informasi yang kurang mengenai pasar.

3. Permodalan. Umumnya usaha mikro merupakan usaha perseorangan yang menggunakan modal sendiri dengan jumlah dan akses ke sumber permodalan yang terbatas. Selama ini, lembaga keuangan dan bank memiliki keengganan untuk memberikan pinjaman terhadap usaha mikro yang dianggap tidak bankable. Hal ini dikarenakan tingginya risiko yang dimiliki oleh usaha mikro. Penyebab tingginya risiko ialah pendapatan pelaku usaha yag rendah sehingga tidak memiliki jaminan ketika mengajukan pembiayaan

4. Kelemahan dalam organisasi dan manajemen. Rendahnya tingkat pendidikan dan keterampilan, berpengaruh terhadap sulitnya usaha untuk berkembang. Diakibatkan rendahnya kesempatan untuk mengikuti pendidikan dan pelatihan sehinnga usaha mikro mengalami kesulitan dalam berinteraksi dan bersaing dengan pelaku bisnis yang memiliki kemampuan dan keterampilan yang lebih baik.

Berdasarkan data yang diperoleh dari Badan Pusat Statistika, menunjukkan masalah yang sering dihadapi oleh usaha mikro, kecil dan menengah adalah modal. Faktanya modal salah satu faktor utama dalam menjalankan usaha. Hal ini mengakibatkan sektor usaha ini sulit untuk mengembangakan usahanya (Marcellina 2012).

Tabel 6 Kendala Utama UMKM Berdasarkan Sensus UMKM 2012

Jenis Kesulitan Jumlah UMKM Persentase (%)

Modal 3 899 264 35.7

Sumber: Badan Pusat Statistika (BPS) 2013

Salah satu upaya dalam mengatasi permasalahan modal dapat dilakukan dengan memberikan pembiayaan. Selain pembiayaan yang umumnya diberikan dari lembaga keuangan, adapula pembiayaan dengan menggunakan dana zakat. Pembiayaan yang diberikan lembaga keuangan masih mewajibkan pelaku usaha untuk mengembalikan modal yang telah dipinjamkan. Namun, karena tingkat risiko yang dimiliki usaha mikro sangat tinggi, maka sebagian besar pelaku usaha mikro tidak mampu mengembalikan pinjaman tersebut. Oleh karena itu, lembaga keuangan memiliki prinsip kehati-hatian dalam memberikan pinjaman. Hal ini dilakukan untuk mengantisipasi terjadinya kredit macet (Tunas 2014).

6

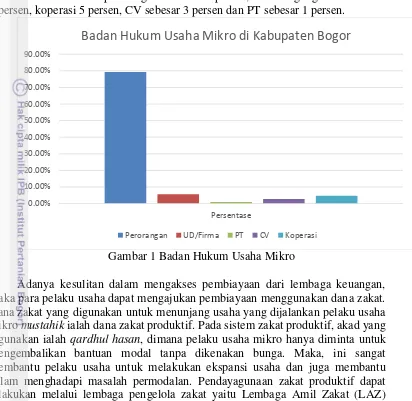

usahanya secara pribadi. Hanya sedikit usaha mikro yang melakukan kerjasama permodalan dalam bentuk CV, koperasi, dan lain-lain. Jumlah usaha mikro yang memiliki badan hukum perorangan sebesar 85 persen, usaha dagang/firma sebesar 6 persen, koperasi 5 persen, CV sebesar 3 persen dan PT sebesar 1 persen.

Gambar 1 Badan Hukum Usaha Mikro

Adanya kesulitan dalam mengakses pembiayaan dari lembaga keuangan, maka para pelaku usaha dapat mengajukan pembiayaan menggunakan dana zakat. Dana zakat yang digunakan untuk menunjang usaha yang dijalankan pelaku usaha mikro mustahik ialah dana zakat produktif. Pada sistem zakat produktif, akad yang digunakan ialah qardhul hasan, dimana pelaku usaha mikro hanya diminta untuk mengembalikan bantuan modal tanpa dikenakan bunga. Maka, ini sangat membantu pelaku usaha untuk melakukan ekspansi usaha dan juga membantu dalam menghadapi masalah permodalan. Pendayagunaan zakat produktif dapat dilakukan melalui lembaga pengelola zakat yaitu Lembaga Amil Zakat (LAZ) atau Badan Amil Zakat (BAZ). Pendayagunaan zakat ini dapat berupa dana atau barang yang mampu menunjang usaha. Badan Amil Zakat Nasional melalui program Rumah Makmur BAZNAS memberikan bantuan modal dengan menggunakan akad qardhul hasan. Dimana pelaku usaha hanya mengembalikan pokok pinjaman tanpa adanya tambahan biaya. Pengembalian pinjaman ini disebut tabungan dan memiliki jangka waktu selama 10 bulan. Selama jangka waktu tersebut pelaku usaha mikro mustahik tidak diperbolehkan untuk mengambil tabungan tersebut. Ini dilakukan agar pihak BAZNAS mampu melihat kinerja dari usaha yang dijalankan. Bagi pelaku usaha mikro mustahik yang tidak pernah terlambat dalam menabung setiap bulannya, pihak BAZNAS akan memberikan reward berupa penambahan jumlah pembiayaan untuk pembiayaan selanjutnya. Oleh karena itu, Badan Amil Zakat Nasional melalui Program Rumah Makmur BAZNAS diharapkan mampu memberikan kemudahan bagi pelaku usaha dalam memperoleh modal dan akhirnya mampu memberikan pengaruh positif terhadap perkembangan usaha mikro serta menciptakan usaha mikro yang bankable dalam pandangan lembaga keuangan.

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

Persentase

Badan Hukum Usaha Mikro di Kabupaten Bogor

7

Permasalahan yang akan dikaji dalam penelitian ini, antara lain:

1. Bagaimana mekanisme program Rumah Makmur BAZNAS yang dijalankan oleh BAZNAS?

2. Bagaimana karakteristik mustahik yang terdapat di BAZNAS?

3. Bagaimana karakteristik usaha mikro yang dijalankan oleh mustahik? 4. Bagaimana dampak zakat dan faktor lainnya terhadap perkembangan

usaha mikro mustahik?

Tujuan Penelitian

Berdasarkan perumusahan masalah yang telah disebutkan maka tujuan dari penelitian ini adalah:

1. Mendeskripsikan program pendayagunaan zakat produktif BAZNAS (Rumah Makmur BAZNAS)

2. Menganalisis karakteristik mustahik (penerima zakat) BAZNAS 3. Menganalisis profil usaha mikro mustahik

4. Menganalisis dampak zakat dan faktor-faktor lainnya yang berpengaruh terhadap perkembangan usaha mikro mustahik.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi beberapa pihak, antara lain:

1. Bagi penulis, dapat mengaplikasikan dan mengidentifikasi teori-teori yang telah diperoleh secara langsung ke lapangan

2. Bagi masyarakat, membuka pandangan masyarakat bahwa dana zakat tidak hanya digunakan untuk tujuan konsumtif tetapi juga untuk tujuan produktif agar mendorong masyarakat untuk memenuhi kebutuhan jangka panjang serta meningkatkan kesadaran masyarakat untuk berzakat 3. Bagi praktisi, sebagai bahan acuan untuk menentukan kebijakan dalam

merancang program untuk memberdayakan ekonomi masyarakat

4. Bagi akademisi, sebagai bahan pustaka bagi peneliti-penelitian selanjutnya.

Ruang Lingkup Penelitian

8

TINJAUAN PUSTAKA

Konsep dan Pendayagunaan Zakat

Zakat menurut bahasa memiliki arti yaitu bertambah, berkembang, keberkahan, kesucian, pertumbuhan, dan perkembangan. Sedangkan menurut istilah, zakat adalah sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan oleh Allah untuk dikeluarkan dan diberikan kepada yang berhak menerimanya. Dalam istilah fikih, zakat memiliki arti “Penunaian hak yang diwajibkan atas harta tertentu, yang diperuntukkan bagi orang tertentu yang kewajibannya didasari oleh haul (batas waktu) dan nishab (batas minimum).”

Hubungan antara pengertian zakat secara bahasa maupun istilah bahwa harta yang dikeluarkan dengan persyaratan tertentu akan menjadi berkah, tumbuh, berkembang, bertambah dan suci. Sesuai dengan sabda Allah dalam Alquran, surat at-Taubah [9]: 103 “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka, dan mendoalah untuk mereka. Sesungguhnya doa kamu itu menjadi ketentraman jiwa buat mereka. Dan Allah Maha Mendengar lagu Maha Mengetahui.” Dan disebutkan pula dalam surat ar-Ruum: 39 yang artinya “Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya).”

Selain itu dalam sebuah hadits, Nabi Muhammad SAW bersabda: “sesungguhnya Allah telah mewajibkan zakat pada harta orang-orang kaya dari kaum muslimin sejumlah yang dapat melapangi orang-orang miskin di antara mereka. fakit miskin itu tidaklah akan menderita menghadapi kelaparan dan kesulitan sandang, kecuali karena perbuatan golongan kaya. Ingatlah Allah akan mengadili mereka secara tegas dan menyiksa mereka dengan pedih.” (HR. At -Thabrani). Dari hadits terlihat bahwa kewajiban zakat diperuntukkan bagi mereka kaum muslimin yang berkecukupan untuk diberikan kepada fakir miskin, sehingga mereka mampu memenuhi kebutuhan sehari-hari mereka. pada akhirnya tingkat kemiskinan dapat diminimalisir.

9

Zakat Produktif

Zakat yang diberikan kepada mustahik akan berdampak jangka panjang, jika digunakan pada kegiatan produktif. Dalam pendayagunaan zakat produktif memiliki beberapa aturan seperti yang diatur dalam Undang-Undang No.23 tahun 2011 tentang pengelola zakat, Bab III pasal 27 sebagai berikut:

1. Zakat dapat didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan peningkatan kualitas umat.

2. Pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) dilakukan apabila kebutuhan dasar mustahik telah terpenuhi

3. Ketentuan lebih lanjut mengenai pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri.

Pendayagunaan zakat dapat dibagi menjadi dua hal yaitu pendayagunaan secara konsumtif dan produktif.

Sumber: Zakat and Development Report, 2009.

Gambar 2 Pendayagunaan Zakat

Pendayagunaan zakat mampu berperan secara positif dalam ekonomi maupun sosial. Dalam lingkup ekonomi, zakat mampu memberikan kemandirian kepada mustahik sedangkan dalam lingkup sosial, zakat mampu memberikan kesetaraan kedudukan dalam kehidupan sosial. Zakat dalam lingkup ekonomi dapat dikatakan sebagai zakat produktif karena zakat diberikan kepada mustahik untuk digunakan dalam kegiatan yang produktif. Zakat produktif digunakan sebagai bantuan modal bagi usaha mikro untuk mengembangkan usaha agar mereka mampu membiayai kehidupannya secara konsisten. Beberapa syarat mengenai prosedur dalam pendayagunaan zakat produktif, seperti yang telah ditaur dalam Undang-Undang No. 23 tahun 2011 tentang pengelola zakat, Bab V pasal 29 yaitu melakukan studi kelayakan, menetapkan jenis usaha produktif, melakukan bimbingan dan penyuluhan, melakukan pemantauan pengendalian dan pengawasan serta melakukan evaluasi.

Pemberdayaan Komunitas

Pengembangan & Pemberdayaan

UM Sosial

Kesehatan Pendidikan

Produktif Konsumtif

10

Kriteria dan Karakteristik Usaha Mikro

Dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008, kriteria yang digunakan dalam mendefinisikan usaha mikro, kecil dan menengah adalah nilai kekayaan bersih atau nilai aset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan.

Tabel 7 Kriteria UMKM berdasarkan UU No. 20 Tahun 2008

No. Uraian Kriteria

Aset Omset

1 Usaha Mikro Maks. 50 juta Maks. 300 juta 2 Usaha Kecil >50 juta-500juta >300juta-2.5 M 3 Usaha Menengah >500juta-10 M >2.5 M-50 M Sumber: Kementrian Koperasi dan UMKM (2014)

Berdasarkan kriteria yang ada, maka usaha mikro adalah unit usaha yang memiliki nilai aset paling banyak Rp 50 juta atau dengan hasil penjualan tahunan paling besar Rp 300 juta. Selain itu kriteria lain usaha mikro adalah jumlah tenaga kerja yang digunakan paling banyak 4 orang (Tambunan 2009)

Menurut Tambunan (2009) UMKM tidak saja berbeda dengan usaha besar, namun dalam kelompok UMKM itu sendiri juga memiliki perbedaan karakteristik. Beberapa karakteristik yang dimiliki usaha mikro adalah:

Sumber: Tambunan (2009)

No. Aspek Usaha Mikro

1 Formalitas Beroperasi di sektor informal, usaha tidak terdaftar, tidak/jarang bayar pajak

2 Organisasi & Manajemen Dijalankan oleh pemilik, tidak menerapkan pembagian tenaga kerja internal (ILD), manajemen & struktur organisasi formal (MOF), sistem pembukuan formal (ACS) 3 Sifat dari kesempatan kerja Kebanyakan menggunakan anggota-anggota

keluarga tidak dibayar 4 Pola/sifat dari proses

produksi

Derajat mekanisasi sangat rendah/umumnya manual, tingkat teknologi sangat rendah 5 Orientasi pasar Umumnya menjual ke pasar lokal untuk

kelompok berpendapatan rendah 6 Profil ekonomi & sosial

dari pemilik usaha

Pendidikan rendah & dari rumah tangga miskin, motivasi utama: survival

7 Sumber-sumber dari bahan baku dan modal

Kebanyakan pakai bahan baku lokal dan uang sendiri

8 Hubungan-hubungan eksternal

Kebanyakan tidak punya akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar

11

Pembiayaan Syariah

Pembiayaan atau financing ialah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dapat dikatakan bahwa pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan (Al-Arief 2011).

Menurut Al-Arief (2011) pembiayaan dapat dibagi menjadi dua jenis, yaitu: 1. Pembiayaan konsumtif, yaitu pembiayaan yang ditujukan untuk

pembiayaan yang bersifat konsumtif, seperti pembiayaan untuk pembelian rumah, kendaraan bermotor, pembiayaan pendidikan, dan apapun yang bersifat konsumtif.

2. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk pembiayaan sektor produktif, seperti pembiayaan modal kerja, pembiayaan pembelian barang modal, dan lainnya yang memiliki tujuan untuk memberdayakan sektor riil.

Pembiayaan yang diperoleh nasabah dipengaruhi oleh dua faktor umum, yaitu faktor ekonomi dan non-ekonomi dengan penjelasan sebagai berikut (Mahliza 2011):

1. Faktor ekonomi

a. Jumlah tanggungan keluarga, yaitu jumlah anggota keluarga yang harus dihidupi atau merasakan manfaat dari kredit yang bersangkutan.

b. Pendapatan usaha, yaitu rasio pendapatan dari usaha yang dibiayai oleh kredit terhadap pendapatan total.

c. Biaya transportasi. 2. Faktor non-ekonomi

a. Umur berhubungan dengan kematangan berpikir atau kedewasaan seseorang dalam menentukan tindakan.

b. Tingkat pendidikan.

c. Pengalaman mengambil kredit bagi yang bersangkutan berpengaruh pada pemahaman prosedur pengambilan.

d. Pengalaman usaha. e. Jarak lokasi.

f. Tingkat pengenalan pengurus.

Penelitian Terdahulu

12

pendapatan orang miskin terhadap garis kemiskinan, dan P2 menunjukkan distribusi pendapatan di antara orang miskin. Sedangkan, pengaruh Program Ikhtiar terhadap pendapatan perkapita mustahiq dianalisis menggunakan metode Ordinary Least Square (OLS). Hasil menunjukkan bahwa pada taraf nyata 1 persen, variabel-variabel yang berpengaruh secara signifikan dan positif terhadap pendapatan per kapita mustahiq adalah pendapatan mustahiq yang diperoleh dari usaha usaha yang menggunakan dana dari Program Ikhtiar dan variabel dummy keaktifan bekerja mustahiq.

Putra (2010) mengenai pengaruh pendayagunaan zakat produktif terhadap pemberdayaan mustahik pada Badan Pelaksana Urusan Zakat Amwal Muhammadiyah (BAPELURZAM) pimpinan cabang muhammadiyah weleri Kabupaten Kendal. Metode yang digunakan dalam penelitian ini adalah regresi, dimana variabel X adalah pendayagunaan zakat produktif dan variabel Y adalah pemberdayaan mustahik. Dari hasil yang diperoleh membuktikan bahwa mayoritas responden sangat setuju dan setuju dengan prosedur pendayagunaan zakat produktif (alokasi, sasaran dan distribusi) yang sudah baik dalam pelaksanaannya. Sedangkan untuk hasil variabel Y jawaban mayoritas responden mengenai pelatihan untuk pemberdayaan mustahik adalah kurang setuju. Hal ini membuktikan perlu adanya peningkatan pemberdayaan mustahiq yang dapat dilakukan melalui pelatihan, manajemen usaha, dan pendampingan.

Winoto (2011) dengan judul pengaruh dana zakat produktif terhadap keuntungan usaha mustahik penerima zakat studi kasus: BAZ Kota Semarang. Penelitian ini dilakukan dengan menggunakan metode deskriptif untuk mengetahui sumber dan penggunaan dana zakat serta mekanisme pemberian dana zakat produktif pada Badan Amil Zakat Kota Semarang. Metode uji beda (Paired T-test) dilakukan untuk menganalisis pengaruh dana zakat produktif terhadap pendapatan usaha, keuntungan usaha, pengeluaran rumah tangga mustahik. Metode analisis regresi sederhana dilakukan untuk dapat mengetahui seberapa besar pengaruh modal usaha terhadap keuntungan usaha setelah menerima bantuan modal. Hasil analisis uji beda menunjukkan bahwa terdapat perbedaan total pengeluaran rumah tangga, penerimaan usaha, pengeluaran usaha dan keuntungan usaha responden sebelum dan setelah menerima bantuan modal. Untuk hasil analisis regresi pada tingkat signifikansi 5% menunjukkan variabel modal usaha berpengaruh positif dan signifikan terhadap keuntungan usaha setelah menerima bantuan modal usaha.

13 Penelitian dari Tunas (2014) yang berjudul analisis pengaruh pembiayaan syariah terhadap perkembangan usaha mikro kecil menengah di Kota Depok. Penelitian ini menggunakan metode Ordinary Least Square (OLS) untuk menganalisis akses UMKM pada BMT dan metode regresi logistik untuk menganalisis dampak pembiayaan syariah terhadap perkembangan usaha. Hasil analisis menunjukkan faktor-faktor yang memengaruhi akses UMKM terhadap pembiayaan mikro syariah BMT adalah lama usaha, omset usaha, total aset, dan jumlah tabungan. Jumlah pembiayaan mikro syariah berpengaruh positif terhadap perkembangan UMKM dengan faktor-faktor yang memengaruhi nilai perkembangan omset adalah frekuensi pembiayaan, lama usaha, dan jumlah pembiayaan.

Marcellina (2012) meneliti dampak kredit mikro terhadap perkembangan usaha mikro di Kota Semarang studi kasus: Nasabah Koperasi Enkas Mulia. Metode analisis yang digunakan dalam penelitian ini adalah uji statistik pangkat wilcoxon yang sebelumnya seluruh instrumen penelitian (keuntungan, tenaga kerja, modal usaha dan omzet usaha) telah diuji menggunakan uji validitas dan uji reliabilitas. Uji statistik pangkat wilcoxon digunakan untuk mengetahui perbedaan antara sebelum dan sesudah memperoleh kredit mikro dari Koperasi Enkas Mulia yang dilihat dari perkembangan usaha mikro. Hasil dari uji statistik pangkat wilcoxon diperoleh bahwa setiap instrumen memiliki nilai –p sebesar 0,000 (0,000<0,05) atau masing-masing instrumen yaitu modal, keuntungan, tenaga kerja dan omzet mengalami peningkatan sebesar 108 persen, 60 persen, 12,5 persen, 64 persen setelah memperoleh kredit mikro dari Koperasi Enkas Mulia.

Wulansari (2013) dalam penelitiannya mengenai analisis peranan dana zakat produktif terhadap perkembangan usaha mikro mustahik penerima zakat studi kasus: Rumah Zakat Kota Semarang. Metode analisis yang digunakan hanya sebatas uji beda (Paired T-test). Responden dalam penelitian ini adalah mustahik yang mendapatkan bantuan modal dari Rumah Zakat dalam program Senyum Mandiri sebanyak 30 responden. Hasil penelitian ini menyatakan bahwa adanya pengaruh antara pemberian bantuan modal terhadap perkembangan modal, omzet dan keuntungan usaha sebelum dan sesudah menerima modal usaha.

Hidayati (2014) dalam penelitiannya faktor-faktor yang memengaruhi realisasi pembiayaan mikro syariah dan dampaknya terhadap omzet usaha nasabah studi kasus: KJKS BMT UGT Sidogiri Cabang Koja Jakarta. Metode yang digunakan dalam penelitian Hidayati ialah OLS (Ordinary Least Square). Hasil penelitian dengan menggunakan metode ini membuktikan bahwa variabel aset usaha, frekuensi pembiayaan, jangka waktu angsuran, dan dummy usaha berpengaruh signifikan terhadap realisasi pembiayaan. Sedangkan, faktor-faktor yang memengaruhi omset usaha nasabah adalah aset usaha, jumlah pembiayaan, laba usaha setelah pembiayaan, lama pendidikan, dan dumnny usaha.

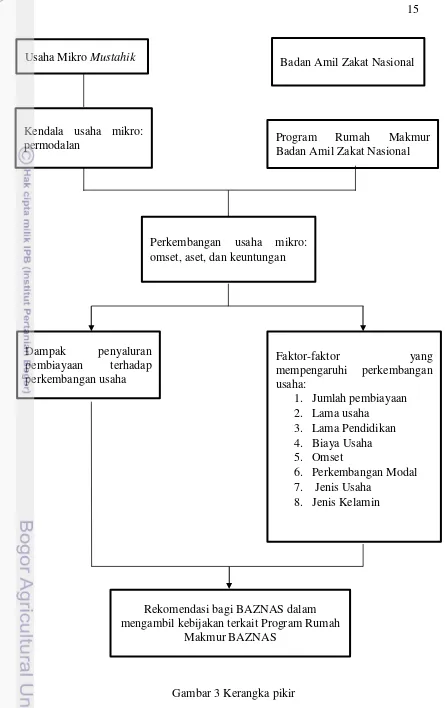

Kerangka Pikir

14

karena itu, sebagian besar pelaku usaha mikro mengalami kesulitan untuk melakukan ekspansi pada usaha yang dijalankan.

Salah satu alasan mengenai sulitnya memperoleh modal adalah usaha mikro sering dianggap tidak bankable oleh perbankan dan lembaga keuangan mikro lainnya. Hal ini dipicu oleh tingginya tingkat resiko yang dimiliki oleh usaha mikro. Pelaku usaha mikro diwajinkan oleh perbankan atau lembaga keuangan mikro untuk mengembalikan pokok pinjaman beserta tambahan (bunga), dimana tambahan (bunga) harus sesuai dengan kurs yang berlaku pada saat itu. Ini menyebabkan, usaha mikro sulit memperoleh pembiayaan dari perbankan karena tingginya risiko yang dimiliki sehingga menimbulkan kredit macet di perbankan atau lembaga keuangan mikro. Kesulitan pelaku usaha alam mengakses pembiayaan dari lembaga keuangan, akan berdampak pada usaha yang dijalankan dan kondisi ekonomi rumah tangga mereka. Hal ini dikarenakan, usaha yang mereka jalankan merupakan sumber pendapatan rumah tangga untuk menghidupi nggota keluarganya.

Permasalahan ini dapat diatasi dengan memberikan bantuan modal dengan pendayagunaan dana zakat. Alokasi dana zakat yang digunakan untuk memberikan bantuan modal kepada pelaku usaha dinamakan pendayagunaan zakat produktif, karena dana zakat akan berdampak jangka panjang bagi pelaku usaha, lain hal nya dengan pendistribusian zakat yang hanya berdapamak jangka pendek. Hal ini dikarenakan pendistribusian hanya memberikan dana zakat untuk kebutuhan konsumtif mustahik (kebutuhan sehari-hari). Pemberian zakat produktif pun memiliki perbedaan dengan pinjaman yang diberikan dari perbankan atau lembaga keuangan, dimana pihak pemberi zakat produktif tidak akan melipat gandakan pembiayaan yang telah diberikan dengan tambaan (bunga). Oleh karena itu, pendayagunaan zakat produktif memberikan kemuahan bagi pelaku usaha mustahik dalam memperoleh dan tidak memberatkan pelaku usaha pada saat proses pengembalian.

Lembaga Pengelola Zakat selain memberi dana zakat untuk pemenuhan kebutuhan mustahik sehari-hari, juga memberikan dana zakat bagi mustahik sebagai bantuan modal dalam menjalankan usahanya. Hal ini dilakukan untuk membantu pengoptimalan kinerja usaha mikro. Lembaga Pengelola Zakat yang memiliki program pembiayaan untuk usaha mikro mustahik adalah Badan Amil Zakat Nasional (BAZNAS). Program pendayagunaan zakat produktif yang dijalankan bernama Program Rumah Makmur BAZNAS. Misi dari zakat produktif yang ditawarkan oleh BAZNAS ialah timbulnya kemandirian bagi pelaku usaha mikro dalam berwirausaha dan mampu membantu memberdayakan perekonomian sehingga usaha mikro mampu dipandang bankable oleh perbankan dan lembaga keuangan mikro lainnya.

15

Usaha Mikro Mustahik Badan Amil Zakat Nasional

Dampak penyaluran pembiayaan terhadap perkembangan usaha

Faktor-faktor yang

mempengaruhi perkembangan usaha:

1. Jumlah pembiayaan 2. Lama usaha

3. Lama Pendidikan 4. Biaya Usaha 5. Omset

6. Perkembangan Modal 7. Jenis Usaha

8. Jenis Kelamin Perkembangan usaha mikro:

omset, aset, dan keuntungan

Rekomendasi bagi BAZNAS dalam mengambil kebijakan terkait Program Rumah

Makmur BAZNAS

Program Rumah Makmur Badan Amil Zakat Nasional

Gambar 3 Kerangka pikir Kendala usaha mikro:

16

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada usaha mikro yang memperoleh bantuan modal dalam Program Rumah Makmur BAZNAS. Pemilihan usaha mikro yang dijadikan responden dilakukan secara purposive (sengaja). Ini dikarenakan, sebagian besar usaha mikro di Kabupaten Bogor masih berbadan hukum perorangan. Penelitian dilakukan pada bulan Desember 2014 hingga Februari 2015

Jenis dan Sumber Data

Jenis data yang digunakan adalah data primer dan sekunder. Data primer diperoleh dengan melakukan wawancara kepada usaha mikro yang mendapatkan bantuan modal dari Badan Amil Zakat Nasional melalui Program Rumah Makmur BAZNAS dan hasil wawancara dengan pihak BAZNAS. Data sekunder diperoleh dari pihak BAZNAS dan studi literatur terkaitnya lainnya untuk melengkapi data primer dalam penelitian ini. Pengumpulan data tersebut digunakan untuk mengetahui dampak dari dana zakat dan faktor-faktor yang berpegaruh terhadap perkembangan usaha mikro.

Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini berdasarkan metode studi kasus (case study) melalui wawancara kepada usaha mikro yang memperoleh dana zakat dari Program Rumah Makmur BAZNAS dengan menggunakan kuesioner (Lampiran 1). Pengambilan sampel dilakukan dengan teknik pengambilan sampel non probabilitas (non acak) yaitu menggunakan teknik purposive sampling dengan karakteristik usaha mikro mustahik yang sudah menjalankan usahanya terleih dahulul. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 38 orang yang telah dihitun menggunakan metode Slovin (Umar 2000). Perhitungan sampelnya dengan e=10% sebagai berikut:

Dimana:

n = Jumlah sampel N = Jumlah populasi

e = Batas toleransi kesalahan (error tolerance) n =

N N.e2 + 1 n =

61 61.(0.1)2+ 1 n =

61 1.6 n = 37.88

17

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan dua alat analisis yaitu analisis deskriptif dan analisis regresi linier berganda dengan menggunakan software E-views 16. Pengolahan data menggunakan Microsoft Excel 2010 untuk tabulasi data.

Metode Deskriptif

Metode deksriptif digunakan untuk mengumpulkan informasi mengenai keadaan-keadaan yang terjadi sekarang (sementara berlangsung). Travers dalam Sevilla et al, menyatakan tujuan utama dalam menggunakan metode ini adalah untuk menggambarkan sifat suatu keadaan yang sementara berjalan pada saat penelitian dilakukan, dan memeriksa sebab-sebab dari suatu gejala tertentu. Namun Gay dalam Sevilla et al, mendefinisikan metode penelitian deskriptif sebagai kegiatan yang meliputi pengumpulan data dalam rangka menguji hipotesis atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian. Analisis deskriptif dalam penelitian ini digunakan untuk menjelaskan hasil kuesioner. Data yang telah didapatkan dari kuesioner yang telah disebar akan disajikan dalam bentuk tabel-tabel sederhana.

Metode Ordinary Least Square (OLS)

Penggunaan metode ini untuk menganalisis faktor-faktor dan dampak pendayagunaan zakat terhadap perkembangan usaha mikro mustahik. Metode regresi linier bergada, adalah teknik analisis data dalam membahas hubungan antar variabel terikat dengan variabel bebas. Regresi linier berganda merupakan regresi dimana variabel bebas yaitu variabel Y dihubungkan dengan lebih dari satu variabel terikat yaitu variabel X. Variabel Y dalam penelitian ini adalah omset, aset, dan keuntungan yang diaplikasikan dalam 3 model regresi linier berganda dan variabel X adalah jumlah pembiayaan, lama usaha, lama pendidikan, aset, biaya usaha, omset, perkembangan modal, perkembangan omset, dummy usaha, dan dummy jenis kelamin . Berikut adalah model yang digunakan dalam penelitian ini:

Ln Y1 = β0+ β1 Ln X1 + β2 Ln X2 + β3 Ln X3 + β4 Ln X4 + β5 Ln X5 + β6 Ln X6 + β6 D1 + ei

Keterangan:

Y1 = Ln Omset Usaha yang dimiliki setelah memperoleh pembiayaan dana zakat

X1 = Ln Jumlah Pembiayaan X2 = Ln Lama Usaha X3 = Ln Lama pendidikan X4 = Ln Aset

X5 = Ln Perkembangan Modal

D1 = Dummy usaha (1: industri pengolahan rumah tangga; 0: lainnya) D2 = Dummy jenis kelamin (1 : laki-laki ; 0 : perempuan)

18

Ln Y2 = β0+ β1 Ln X1 + β2 Ln X2+ β3 Ln X3 + β4 Ln X4 + β5 Ln X5 + β6 D1 +ei

Keterangan:

Y2 = Ln Aset usaha mikro mustahik setelah memperoleh pembiayaan dana zakat

D1 = Dummy usaha (1: industri pengolahan rumah tangga; 0: lainnya) ei = Galat

Definisi Operasional

Jumlah Pembiayaan : Besaran realisasi pembiayaan yang diterima responden pada periode 2013-2014 (rupiah)

Omset Usaha : Jumlah penerimaan kotor rata-rata responden dari hasil usaha (rupiah)

Perkembangan Omset : Pengurangan antara omset setelah memperoleh Lama Usaha : Lamanya waktu yang telah dijalani responden

untuk melakukan usaha (tahun)

Perkembangan Keuntungan : Keuntungan setelah memperoleh pembiayaan dikurangi keuntungan sebelum memperoleh pembiayaan (rupiah)

Perkembangan Modal : Modal awal usaha dikurangi modal saat ini setelah mendapatkan pembiayaan (rupiah)

Aset usaha : Jumlah aset lancar dan non lancar yang dimiliki responden (rupiah)

19 Biaya Usaha : Biaya yang dikeluarkan untuk melaksanakan

kegiatan operasional usaha (rupiah)

Modal Usaha : Uang pokok yang digunakan untuk menjalankan usaha

GAMBARAN UMUM ZAKAT PRODUKTIF BAZNAS

Badan Amil Zakat Nasional (BAZNAS) adalah institusi berbadan hukum resmi dan satu-satunya yang dibentuk oleh pemerintah berdasarkan Keputusan Presiden RI No. 8 Tahun 2001 yang memiliki tugas dan fungsi menghimpun dan menyalurkan zakat, infaq, dan sedekah (ZIS) pada tingkat nasional. Lahirnya Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat, dimana BAZNAS dinyatakan sebagai lembaga pemerintah nonstruktural yang bersifat mandiri dan bertanggung jawab kepada Presiden melalui Menteri Agama. Hal ini semakin menguatkan peran BAZNAS sebagai lembaga yang berwenang melakukan pengelolaan zakat secara nasional. Dengan demikian, BAZNAS bersama Pemerintah bertanggung jawab untuk mengawal pengelolaan zakat yang berasaskan: syariat Islam, amanah, kemanfaatan, keadilan, kepastian hukum, terintegrasi dan akuntabilitas.

Tugas utama dari BAZNAS yaitu memberikan dana zakat yang terkumpul dari muzakki untuk disalurkan kepada mustahik yang digunakan untuk pemenuhan kebutuhan sehari-hari. Selain pendistribusian dana zakat untuk kebutuhan konsumtif, BAZNAS juga melakukan pendayagunaan dana zakat dengan cara memberikan bantuan bagi mustahik dimana dana bantuan untuk berasal dari zakat yang dikenal dengan pendayagunaan zakat produktif. Ini dikarenakan, bantuan yang diberikan dalam bentuk zakat produktif ini memiliki dampak jangka panjang. Pendayagunaan zakat disalurkan BAZNAS melalui beberapa program yaitu Zakat Community Development, Rumah Makmur BAZNAS, Rumah Cerdas Anak Bangsa, Kaderisasi 1000 Ulama, dan Rumah Sehat BAZNAS. Zakat Community Development dan Rumah Makmur BAZNAS merupakan program pendayagunaan yang bergerak dalam sektor ekonomi, Rumah Cerdas Anak Bangsa dan Kaderisasi 1000 Ulama merupakan program yang bergerak dalam bidang pendidikan dan dakwah, sedangkan Rumah Sehat BAZNAS bergerak dalam bidang kesehatan.

20

Prosedur dan persyaratan untuk mendapatkan bantuan dana zakat sebagai modal usaha tergolong mudah ditambah pelaku usaha tidak dikenakan biaya administrasi. Pengajuan untuk melakukan usaha harus dilakukan dengan mendatangi langsung BAZNAS sekaligus melengkapi persyaratan administrasi. Setelah itu akan ada survei lapang oleh surveyor untuk melihat bagaimana kondisi rumah tangga dan usaha yang akan dikelola oleh pelaku usaha. Jika mustahik dianggap berhak memperoleh pembiayaan melalui program Rumah Makmur BAZNAS, maka akan dilanjutkan ke tahap pencairan. Namun, jikalau mustahik dianggap belum berhak memperoleh maka mustahik dapat mengajukan bantuan untuk kebutuhan konsumtif jika diperlukan. Pencairan bantuan modal menggunakan dana zakat ini melalui ATM Bank Syariah Mandiri atau dapat diambil langsung pada Kantor BAZNAS. Selanjutnya, selama 10 bulan pelaku usaha mikro diwajibkan untuk menabung keuntungan yang didapatkan untuk melihat keberhasilan usaha yang dijalankan.

HASIL DAN PEMBAHASAN

Mekanisme Pembiayaan

Sesuai dengan firman Allah SWT dalam Surat At-Taubah ayat 60 yang berbunyi “Sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir miskin, para amil, para muallaf yang dibujuk hatinya, untuk (memerdekakan) hamba sahaya, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana.” Dari surat ini terlihat bahwa zakat hanya diperuntukkan kepada delapan golongan yang disebut mustahik. Dengan itu pemberian zakat tidak diperbolehkan keluar dari aturan yang sudah ditetapkan oleh Allah. Untuk mengantisipasi terjadi kesalahan dalam pemberian pembiayaan, pihak BAZNAS terlebih dahulu melakukan wawancara mendalam dan survey mengenai kondisi mustahik. Langkah ini dilakukan agar zakat yang terkumpul dari muzakki dapat tersalurkan secara tepat dan juga sebagai bukti kepatuhan terhadap aturan yang sudah ditetapkan oleh Allah.

21 (SKTM). Persyaratan ini tidak memerlukan birokrasi yang mempersulit mustahik dalam mengaksesnya.

Pada proses pengajuan, mustahik diwajibkan untuk membuat atau melampirkan rencana usaha yang akan dilakukan. Hal ini dibutuhkan oleh pihak BAZNAS, agar pihak BAZNAS mampu mengambil keputusan mengenai berhak atau tidak seorang mustahik memperoleh pembiayaan. Pengambilan keputusan ini dilakukan oleh tim surveyor selama kurang lebih 2 minggu. Selain penilaian melalui berkas, juga dilakukan penilaian dengan melihat langsung usaha yang telah dijalankan responden atau kondisi tempat tinggal. Penilaian ini dilakukan tanpa sepengetahuan oleh mustahik. Setelah seorang mustahik dianggap layak untuk menerima pembiayaan, maka mustahik atau perwakilannya akan diminta datang kembali ke BAZNAS untuk menerima pencairan pembiayaan. Berdasarkan wawancara mendalam dengan pihak BAZNAS, BAZNAS telah menjalin kerjasama dengan pihak Bank Syariah Mandiri (BSM) untuk pembukaan rekening bagi mustahik. Hubungan kerjasama ini dijalin untuk melakukan pembaharuan dalam hal pencairan pembiayaan. Dengan adanya pembaharuan, mustahik nantinya akan diberikan pembekalan terkait administrasi pembukaan rekening dan mekanisme pencairan pembiayaan. Sehingga, mustahik dapat memperoleh pembiayaan melalui Anjungan Tunai Mandiri (ATM) Bank Syariah Mandiri terdekat.

Gambar 5 Pengajuan pembiayaan

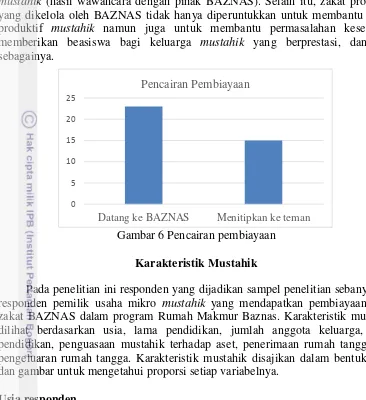

Berdasarkan wawancara dengan pihak BAZNAS proses pencairan (Gambar 6) membutuhkan waktu sekitar 2 minggu, namun berdasarkan wawancara dengan responden waktu yang dibutuhkan terbilang lama yaitu sekitar 2 bulan, hanya 6 dari 38 responden yang membutuhkan waktu sekitar 1-2 minggu. Salah satu alasan mengenai jangka waktu pencairan yang cukup lama adalah pihak BAZNAS masih kekurangan sumberdaya manusia (SDM) dalam melakukan survey langsung untuk memastikan mustahik berhak atau tidak memperoleh pembiayaan. Akibat yang timbul dari kurangnya SDM ialah kegiatan pendapingan yang jarang dilakukan oleh BAZANAS. Pendampingan dibutuhkan untuk melihat penggunaan pembiayaan yang diberikan kepada mustahik dan perkembangan usaha yang dijalankan. Sehingga, jika mustahik mengalami permasalahan di lapangan, pihak BAZNAS mampu secara langsung membantu mengatasi permasalahan tersebut.

Jumlah pembiayaan yang diberikan BAZNAS berkisar antara 1 000 000 rupiah – 2 000 000 rupiah. Pembiayaan yang diberikan masih tergolong kecil, dikarenakan tugas utama dari BAZNAS ialah pemenuhan kebutuhan konsumsi

0 5 10 15 20 25

22

mustahik (hasil wawancara dengan pihak BAZNAS). Selain itu, zakat produktif yang dikelola oleh BAZNAS tidak hanya diperuntukkan untuk membantu usaha produktif mustahik namun juga untuk membantu permasalahan kesehatan, memberikan beasiswa bagi keluarga mustahik yang berprestasi, dan lain sebagainya.

Gambar 6 Pencairan pembiayaan

Karakteristik Mustahik

Pada penelitian ini responden yang dijadikan sampel penelitian sebanyak 38 responden pemilik usaha mikro mustahik yang mendapatkan pembiayaan dana zakat BAZNAS dalam program Rumah Makmur Baznas. Karakteristik mustahik dilihat berdasarkan usia, lama pendidikan, jumlah anggota keluarga, lama pendidikan, penguasaan mustahik terhadap aset, penerimaan rumah tangga dan pengeluaran rumah tangga. Karakteristik mustahik disajikan dalam bentuk table dan gambar untuk mengetahui proporsi setiap variabelnya.

Usia responden

Usia adalah hal yang berpengaruh terhadap cara pengambilan keputusan dan cara berpikir seseorang. Karena semakin matang usia seseorang maka ia akan lebih bersikap rasional dalam mengambil suatu keputusan. Usia mampu memberikan pengaruh positif terhadap perkembangan usaha responden, meskipun tidak berpengaruh secara langsung. Dengan usia mayoritas mustahik berada pada interval 31-40 tahun sebanyak 17 orang atau 44.74 persen, usia ini tergolong kepaa usia produktif. Dimana seseorang yang berada pada usia ini masih mampu bekerja dan menghasilkan sesuatu (Kamus Indonesia ).

Tabel 8 Jumlah dan proporsi responden berdasarkan usia

Usia (tahun) Jumlah responden (orang) Proporsi (%)

20-30 5 13.16

31-40 17 44.74

41-50 13 34.21

51-60 2 5.26

61-70 1 2.63

Total 38 100.00

Sumber: Data primer, diolah (2015) 0

5 10 15 20 25

23

Lama Pendidikan

Berdasarkan hasil survey menunjukkan bahwa 19 responden memiliki tingkat pendidikan 0-6 tahun atau hanya menyelesaikan pendidikan SD (Sekolah Dasar). Selanjutnya yang mampu menamatkan hingga pendidikan SMP (Sekolah Menengah Pertama) sebanyak 10 orang atau 26.32 persen dan yang yang mampu menamatkan hingga SMA (Sekolah Menengah Atas) hanya 7 responden. Terdapat pula responden yang mampu menyelesaikan pendidikannya hingga perkuliahan sebanyak 2 responden. Rendahnya tingkat pendidikan responden dikarenakan ketiadaan biaya yang harus dikeluarkan responden jika melanjutkan sekolah. Hal ini sesuai dengan penelitian yang dilakukan Multifiah (2011) yang menyatakan bahwa, rendahnya tingkat pendidikan juga disebabkan adanya keengganan dari responden untuk melanjutkan sekolah.

Latar belakang pendidikan yang dimiliki oleh mayoritas responden hanya sebatas menamatkan sekolah dasar, ini berdampak kepada strategi untuk mengembangkan usaha yang dijalankan. Sebagian responden masih terkendala dalam mengatur keuangan usaha dan rumah tangga. Selain itu responden juga belum memiliki inisiatif lebih mengenai strategi untuk mengembangkan usaha yang dijalankan. Responden terlalu memikirkan keuntungan yang harus mereka peroleh dari usaha yang dijalankan. Keuntungan yang diperoleh dari usaha pun sering kali digunakan untuk kebutuhan sehari-hari, tidak digunakan kembali sebagai modal selanjutnya dalam membeli kebutuhan usaha. Ini berakibat kepada kondisi usaha yang stagnan bahkan tidak berkembang.

Tabel 9 Jumlah dan proporsi responden berdasarkan lama pendidikan Lama pendidikan (tahun) Jumlah responden (orang) Proporsi

0-6 19 50.00

7-9 10 26.32

10-12 7 18.42

13-16 2 5.26

Total 38 100.00

Sumber: Data primer, diolah (2015)

Jumlah Anggota Keluarga

Jumlah anggota keluarga dapat menunjukkan seberapa besar pengeluaran rumah tangga untuk menghidupi anggota keluarga yang diperoleh dari penerimaan usaha dan penerimaan lainnya. Hasil penelitian menunjukkan bahwa sebanyak 30 reponden atau sebesar 78.95 persen memiliki jumlah anggota antara 1-5 orang. Berdasarkan hasil survey, tanggungan yang dimiliki oleh responden adalah anggota keluarga yang masih dan harus dibiayai oleh responden. Karena, sebagian besar tanggungan responden belum memiliki pemasukan sendiri dan masih berada pada usia sekolah atau orang tua responden yang sudah lanjut usia.

24

Tabel 10 Jumlah dan proporsi responden berdasarkan jumlah anggota keluarga

Jumlah anggota keluarga (orang)

Sumber: Data primer, diolah (2015)

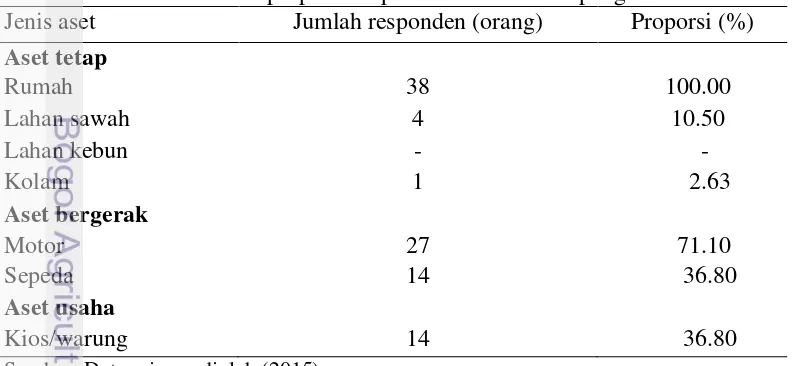

Penguasaan Aset Responden

Penguasaan aset responden dikelompokkan menjadi tiga yaitu, aset tetap, aset bergerak dan aset usaha. Pada kategori aset tetap seluruh responden telah memiliki aset tetap berupa rumah. Status kepemilikan rumah responden dikategorikan menjadi pribadi, pinjaman, kontrak dan lainnya. Terdapat 32 responden yang telah memiliki rumah secara pribadi, 5 responden yang memiliki rumah dengan status kepemilikan pinjaman, 1 responden yang memiliki rumah dengan status kepemilikan kontrak. Responden dengan status kepemilikan rumah pinjaman tersebut diperoleh dari orang tua atau seseorang yang meminjamkan rumah kepadanya untuk dijaga. Untuk aset tetap lainnya seperti lahan sawah dan kolam, hanya terdapat 4 dan 1 responden yang memilikinya.

Sebagian besar responden telah memiliki aset bergerak berupa kendaraan bermotor. Kendaraan bermotor ini digunakan untuk membantu responden dalam membeli kebutuhan sehari-hari dan usaha yang dijalankan. Namun, dikarenakan harga motor berada pada kisaran 13 juta – 14 juta rupiah sehingga masih sulit untuk dijangkau oleh responden. Oleh karena itu, sebagian besar responden masih menyicil untuk memperoleh kendaraan bermotor. Sedangkan untuk aset usaha seperti kios/warung, hanya 14 responden dari 38 responden yang memilikinya. Hal ini menunjukkan bahwa responden masih memiliki keterbatasan dana untuk menyewa atau membeli kios/warung sebagai aset usaha mereka.

Tabel 11 Jumlah dan proporsi responden berdasarkan penguasaan aset Jenis aset Jumlah responden (orang) Proporsi (%)

Aset tetap

25

Penerimaan Rumah Tangga

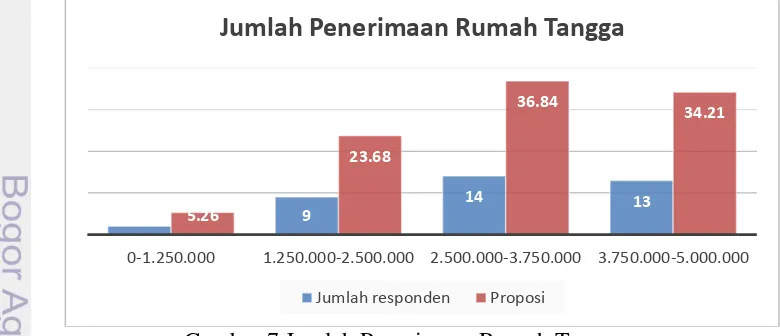

Selain itu manfaat yang diperoleh mustahik dengan adanya pembiayaan dari BAZNAS ialah adanya pemerataan pendapatan. Sesuai dengan firman Allah dalam Surat Al-Hasyr ayat 7 “ Harta rampasan fai’ yang diberikan Allah kepada Rasul-Nya (yang berasal) dari penduduk beberapa negeri, adalah untuk Allah , Rasul, kerabat (Rasul), anak-anak yatim, orang miskin dan untuk orang-orang yang dalam perjalan, agar harta itu jangan hanya beredar di antara orang-orang kaya saja di antara kamu. Apa yang diberikan Rasul kepadamu maka terimalah. Dan apa yang dilarangnya bagimu maka tinggalkanlah. Dan bertakwa kepada Allah. Sungguh Allah sangat keras hukuman-Nya.” Dengan adanya pembiayaan, maka harta tidak hanya dinikmati oleh mereka yang berkecukupan dalam harta, namun mustahik juga mampu menikmatinya. Sehinga mustahik mampu memenuhi kebutuhan sehari-hari, dan setelah itu terpenuhi mustahik mampu menggunakan pembiayaan untuk menjalankan kegiatan usaha produktif. Usaha yang dijalankan ini akan berdampak jangka panjang pada perekonomian rumah tangga responden.

Mayoritas jumlah penerimaan responden berada pada interval 2 500 000 rupiah – 3 750 000 rupiah sebanyak 14 responden atau 36.84 persen. Selanjutnya, sebanyak 2 responden yang memiliki jumlah penerimaan pada interval 0 rupiah - 1 250 000 rupiah, 9 responden atau sebesar 23.68 persen memiliki penerimaan di antara 3 750 000 rupiah - 5 000 000 rupiah dan sebanyak 13 responden atau 34.21 persen memperoleh pendapatan untuk setiap bulannya pada interval 3 750 000 rupiah - 5 000 000 rupiah. Penerimaan rumah tangga responden berasal dari pekerjaan utama suami/responden, usaha yang dijalankan dan anggota keluarga. Tabel 10 menunjukkan bahwa mayoritas jumlah anggota keluarga berada pada interval 1 – 5 orang, artinya penerimaan rumah tangga hanya mencukupi kebutuhan sehari-hari tidak untuk menjalankan sebuah usaha. oleh karena itu, responden masih berhak memperoleh bantuan modal dari zakat untuk menjalankan usahanya.

Gambar 7 Jumlah Penerimaan Rumah Tangga

Rendahnya latar belakang pendidikan mayoritas responden mengakibatkan kesulitan bagi responden dalam mengatur keuangan. Karena sumber penerimaan rumah tangga juga berasal dari usaha yang dijalankan, maka tidak jarang ditemukan keuntungan usaha digunakan pula untuk memenuhi kebutuhan sehari-hari. Padahal, keuntungan ini dapat dijadikan dana tambahan untuk menutupi

2 9

14 13

5.26

23.68

36.84

34.21

0-1.250.000 1.250.000-2.500.000 2.500.000-3.750.000 3.750.000-5.000.000

Jumlah Penerimaan Rumah Tangga

26

biaya produksi bulan selanjutnya. Mengingat, jumlah pembiayaan yang diberikan BAZNAS hanya berupa bantuan modal awal sejumlah 1 500 000 rupiah. Jika, responden tidak memiliki keahlian dalam mengatur keuangan maka usaha yang dijalankan akan stagnan bahkan tidak berkembang.

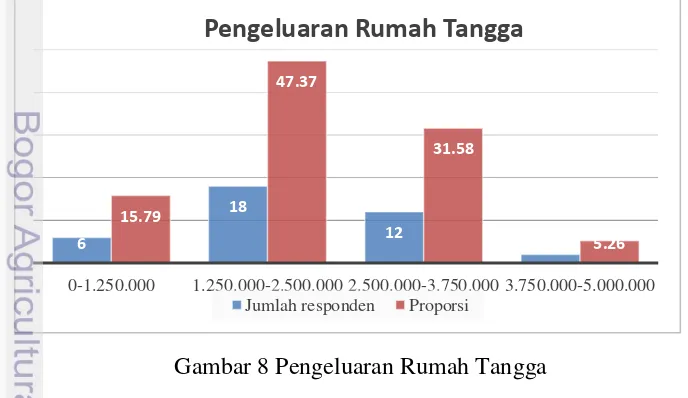

Pengeluaran Rumah Tangga

Hasil penelitian menunjukkan mayoritas responden sebanyak 18 responden memiliki pengeluaran rumah tangga 1 250 000 rupiah - 2 500 000 rupiah, 12 responden memiliki pengeluaran rumah tangga pada interval 2 500 000 rupiah – 3 750 000 rupiah, sebanyak 6 responden atau 15.79 persen memiliki pengeluaran pada interval 0 – 1 250 000 rupiah dan hanya 2 responden yang memiliki pengeluaran rumah tangga pada interval 3 750 000 rupiah – 5 000 000 rupiah.

Jenis pengeluaran rumah tangga responden adalah makan; pakaian dan sandang; kesehatan; pendidikan; rekreasi; transportasi; biaya pembelian barang sekunder (hp, tv, dan lain-lain); sosial; listrik, air, telepon. Berdasarkan hasil wawancara mendalam dengan responden, responden relatif tidak sering melakukan rekreasi bersama keluarga maka pengeluaran untuk rekreasi terbilang sangat minimum. Ini juga terjadi pada pengeluaran rumah tangga untuk pembelian pakaian, karena sebagian besar responden hanya membeli pakaian ketika hari raya Idul Fithri dan ada pula responden yang membeli pakaian dengan cara menyicil setiap harinya sebesar 5 000 rupiah. Pengeluaran rumah tangga untuk pembelian barang sekunder (hp, tv, dan lain-lain) responden pun relatif kecil, karena sebagian besar responden telah melunasi pembelian barang sekunder atau tidak memiliki barang sekunder apapun. Selain itu pengeluaran untuk kesehatan juga terbilang minimum, karena jika responden sakit mereka hanya membeli obat generik yang tersedia di pasar atau hanya dengan beristirahat. Sedangkan pengeluaran rumah tangga untuk kebutuhan sehari-hari seperti makan, listrik, air, telepon, memiliki rataan sebesar 573 000 rupiah. Pengeluaran rumah tangga untuk kebutuhan konsumsi akan bertambah ketika kuantitas jumlah tanggungan keluarga semakin meningkat.

Gambar 8 Pengeluaran Rumah Tangga

6

18

12

2 15.79

47.37

31.58

5.26

0-1.250.000 1.250.000-2.500.000 2.500.000-3.750.000 3.750.000-5.000.000

Pengeluaran Rumah Tangga

27

Karakteristik Usaha Mustahik

Jenis Usaha

Hasil penelitian menunjukkan responden memiliki berbagai macam jenis usaha, seperti perdagangan, jasa, industri pengolahan dan bertani. Namun, mayoritas responden (18 orang atau 47.37 persen) mengajukan pembiayaan untuk melakukan usaha di bidang pengolahan makanan. Karena usaha dalam bidang pengolahan merupakan usaha yang mudah untuk dilaksanakan dan modal awal yang dibutuhkan tidak sebesar modal awal untuk menjalankan usaha dibidang bertani, jasa dan dagang.

Sebagian besar responden yang memiliki usaha pengolahan memperoleh keuntungan yang lebih besar jika dibandingkan dengan responden yang memiliki usaha non-pengolahan (dagang, jasa, bertani). Ini dikarenakan pemilihan lokasi yang berada di pelataran rumah mereka. Masyarakat di lingkungan sekitar responden memiliki tingkat pendapatan yang hampir setara dengan responden. Jika produk yang dijual mustahik memiliki nilai jual yang tinggi maka masyarakat sekitar tidak mampu untuk menjangkaunya (daya beli masyarakat rendah). Harga produk yang ditawarkan oleh mustahik yang menjalankan usaha non-pengolahan terbilang tinggi, maka perputaran usaha non-pengolahan tidak secepat usaha pengolahan. Alasan selanjutnya ialah perputaran usaha pengolahan lebih cepat dibandingkan dengan non-pengolahan dan juga besarnya biaya yang dikeluarkan usaha non-pengolahan relatif lebih besar jika dibandingkan dengan usaha pengolahan.

Responden dengan usaha dalam bidang jasa menjalankan usaha seperti bimbel, rias pengantin, servis komputer, dan jahit. Sebagian besar responden harus menambahkan pembiayaan yang diberikan oleh BAZNAS dengan pendapatannya sendiri dikarenakan pembiayaan yang diberikan oleh BAZNAS masih tergolong kecil. Responden yang menjalankan usaha dalam bidang bertani hanya berjumlah 2 dari 38 responden. Tanah yang mereka gunakan untuk menggarap berasal dari tanah hibah. Dalam hal ini, pemilik tanah memberikan tanah yang dimiliki untuk digunakan oleh responden tanpa harus menyewa lahan atau memberikan keuntungan yang diperoleh responden kepada pemilik lahan. Luas tanah yang diberikan oleh pemilik tanah berkisar 100 m2. Sedangkan pembiayaan yang diberikan BAZNAS digunakan responden untuk membeli pupuk, bibit, alat bertani, dan kebutuhan usaha lainnya.

Gambar 9 Jenis Usaha Responden

37%

11% 47%

5%

JENIS USAHA

28

Lokasi Usaha

Pemilihan lokasi yang strategis juga mampu meningkatkan pendapatan yang diperoleh responden dari menjalankan usaha. Salah satu pertimbangan yang dapat digunakan dalam pemilihan lokasi adalah kepadatan penduduk dan kekuatan daya beli masyarakat. Rendahnya kemampuan masyarakat sekitar dalam mengkonsumsi produk akan berpengaruh terhadap penurunan pendapatan usaha.

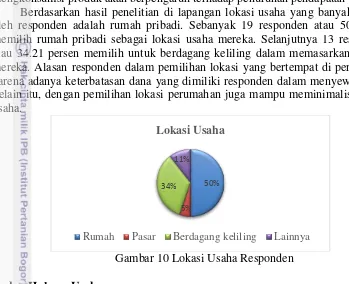

Berdasarkan hasil penelitian di lapangan lokasi usaha yang banyak dipilih oleh responden adalah rumah pribadi. Sebanyak 19 responden atau 50 persen memilih rumah pribadi sebagai lokasi usaha mereka. Selanjutnya 13 responden atau 34.21 persen memilih untuk berdagang keliling dalam memasarkan produk mereka. Alasan responden dalam pemilihan lokasi yang bertempat di perumahan karena adanya keterbatasan dana yang dimiliki responden dalam menyewa lahan. Selain itu, dengan pemilihan lokasi perumahan juga mampu meminimalisir biaya usaha.

Gambar 10 Lokasi Usaha Responden

Badan Hukum Usaha

Berdasarkan penelitian yang dilakukan, seluruh responden tidak memiliki badan hukum untuk usaha yang mereka jalankan. Hal ini dikarenakan adanya kesulitan bagi responden dalam pembuatan badan hukum usaha. Pembuatan badan hukum usaha atau legalitas usaha memerlukan dana yang besar dan memiliki prosedur yang terbilang panjang.

Tabel 12 Jumlah dan proporsi responden berdasarkan legalitas usaha Legalitas usaha Jumlah responden (orang) Proporsi (%)

Berbadan hukum - -

Tidak berbadan hukum 38 100.00

Total 38 100.00

Sumber: Data primer, diolah (2015)

Lama Usaha

Lama usaha responden berkisar 2-50 tahun. Sebanyak 27 responden memiliki lama usaha di bawah 5 tahun atau sekitar 71.05 persen. Selanjutnya, responden dengan lama usaha 6-15 tahun sebanyak 8 orang dan lebih dari 16 tahun sebanyak 3 orang. Hal ini menunjukkan bahwa sebagian besar responden masih merintis usahanya dengan lama usaha dibawah 5 tahun. Dan BAZNAS juga memberikan kepercayaan kepada pelaku usaha untuk mengembangkan usahanya melalui cara pembiayaan menggunakan dana zakat.

50%

5% 34%

11%

Lokasi Usaha