ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

TABUNGAN ANGGOTA BMT: STUDI KASUS PADA

ANGGOTA INKOPSYAH BMT

ZULFI MIRZA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-faktor yang Memengaruhi Tabungan Anggota BMT: Studi Kasus pada Anggota Inkopsyah BMT adalah benar karya saya dengan arahan dari Dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ZULFI MIRZA. Analisis Faktor-faktor yang Memengaruhi Tabungan Anggota BMT: Studi Kasus pada Anggota Inkopsyah BMT. Dibimbing oleh WIDYASTUTIK dan RANTI WILIASIH.

BMT merupakan Lembaga Keuangan Mikro yang diharapkan mampu membantu pengembangan Usaha Mikro dan Kecil (UMK), khususnya untuk mengatasi masalah permodalan. Peran penting pada BMT bagi UMK terletak pada kegiatan pembiayaan. Pembiayaan yang dilakukan BMT tidak akan berjalan baik jika BMT tidak memiliki modal yang kuat. Salah satu faktor yang menyebabkan kegagalan pada BMT adalah rendahnya tabungan anggota. Penelitian ini menganalisis faktor-faktor yang memengaruhi tabungan anggota BMT tahun 2011-2012 dengan studi kasus pada BMT yang termasuk dalam Inkopsyah. Data yang digunakan adalah laporan keuangan 34 BMT yang diperoleh dari Inkopsyah BMT dan data PDRB yang diperoleh dari BPS. Hasil analisis dengan metode regresi data panel menunjukkan variabel aset, utang dan FDR berpengaruh signifikan terhadap tabungan anggota BMT. Variabel PDRB tidak berpengaruh terhadap tabungan anggota BMT.

Kata kunci: aset, FDR, BMT, Inkopsyah, tabungan anggota, utang

ABSTRACT

ZULFI MIRZA. Analysis Factors that Affecting BMT Member’s Savings: Case Study in Members of Inkopsyah BMT. Supervised by WIDYASTUTIK and RANTI WILIASIH.

BMT is Microfinance Institutions expected to develop Micro and Small Enterprises (MSEs), especially in term of capitalization. BMT has significant role in SMEs in financing activities. BMT‟s financing will not be successful if BMT does not have an enough capital. One cause of BMT failure is low savings BMT members. This study analyzes the factors that affect BMT member‟s savings in 2011-2012, the case studies in members of Inkopsyah BMT. The data used in this study are an annual secondary data from Inkopsyah BMT and BPS. The analysis result shows that assets, debt and FDR variables have a significant impact to BMT member‟s savings, while the GDP variable has not impact on BMT member‟s savings.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

TABUNGAN ANGGOTA BMT: STUDI KASUS PADA

ANGGOTA INKOPSYAH BMT

ZULFI MIRZA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala nikmat dan karunia-Nya sehingga skripsi dengan judul “Analisis Faktor-faktor yang Memengaruhi Tabungan Anggota BMT: Studi Kasus pada Anggota

Inkopsyah BMT” dapat diselesaikan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Shalawat dan salam semoga selalu tercurah kepada Nabi Muhammad shallallahu „alaihi wasallam, kepada sahabatnya dan pengikutnya hingga akhir zaman.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada orang tua dan keluarga penulis, yaitu Ibu Maysaroh, Ayah Mardjuki, Kakak Rizal Al

Furqon dan Kakak Umar Hamzah atas do‟a, kepercayaan dan dukungan yang

telah diberikan. Penulis juga mengucapkan terima kasih kepada :

1. Ibu Widyastutik, M.Si dan Ibu Ranti Wiliasih, M.Si yang dengan sabar telah memberikan penulis bimbingan, saran, waktu, dan motivasi sehingga skripsi ini dapat diselesaikan;

2. Bapak Dr. Jaenal Effendi selaku dosen penguji utama dan Bapak Salahuddin El Ayyubi, MA selaku dosen komisi pendidikan atas kritik dan saran yang diberikan untuk perbaikan skripsi ini;

3. Seluruh dosen dan staf Departemen Ilmu Ekonomi, khususnya dosen Program Studi Ilmu Ekonomi Syariah atas pendidikan yang telah diberikan;

4. Pengurus Inkopsyah BMT khususnya kepada Bapak Aswin Fitti Paldi dan Mas Kris yang telah banyak membantu dalam penyelesaian skripsi ini;

5. Teman-teman seperjuangan: Nadiah, Uke, Qinta, Anggoro, dan Tika atas

semangat dan do‟a yang diberikan;

6. Teman-teman Eksyar 47, khususnya Fauzi, Puka, Wito, Riski, Irfan, Evan, Cornell dan Pramono selaku Pembahas Seminar;

7. Penyemangat yang baik hati: Amir Fadly dan Ratna Rucitra

8. Penghuni Pondok Sadewa 2014-2015 yang baik luar biasa: Hanif, Iman, Idhan, dan Imam; serta

9. Kepada seluruh pihak yang telah membantu penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga skripsi ini dapat bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

BMT 7

Tabungan dan Fungsi Intermediasi 9

Tabungan pada BMT 10

Induk Koperasi Syariah BMT 11

Faktor-faktor yang Memengaruhi Tabungan 12

Penelitian Terdahulu 15

Kerangka Pemikiran 17

Hipotesis 17

METODE 18

Jenis dan Sumber Data 18

Metode Analisis Data 18

Pengujian Validitas 20

Pengujian Hipotesis 21

Spesifikasi Model 22

GAMBARAN UMUM 24

Inkopsyah BMT 24

Perkembangan Tabungan, Aset, FDR BMT dan PDRB 26

HASIL DAN PEMBAHASAN 28

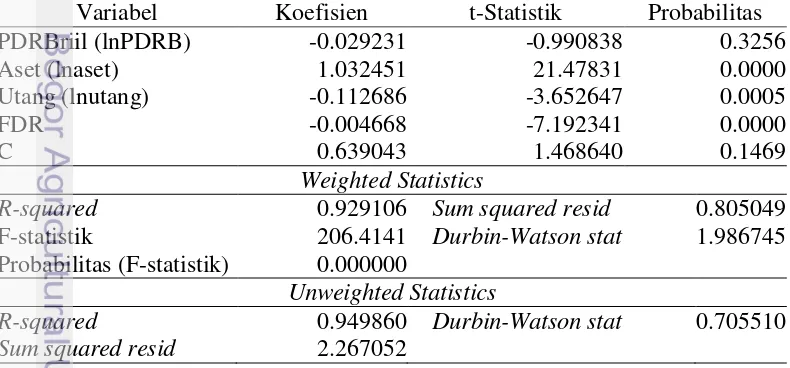

Pemilihan Model Estimasi Data Panel 28

Hasil Pengujian Validitas 29

Faktor-faktor yang Memengaruhi Tabungan BMT 30

SIMPULAN DAN SARAN 33

DAFTAR PUSTAKA 34

LAMPIRAN 39

RIWAYAT HIDUP 47

DAFTAR TABEL

1. Modal, Tabungan, Modal Luar, dan Debt Ratio Inkopsyah BMT Periode

2010-2013 4

2. Tabungan, Modal, dan Utang pada 4 BMT Tahun 2011 dan 2012 5 3. Tabungan Wadiah, Tabungan Mudharabah dan Tabungan Total pada 5

BMT Anggota Inkopsyah BMT Tahun 2011 dan 2012 6

4. Satuan, simbol dan sumber data 18

5. Anggota Inkopsyah BMT Menurut Provinsi Tahun 2012 25 6. PDRB pada 25 Kabupaten/Kota tahun 2011 dan 2012 (miliar rupiah) 27 7. Hasil estimasi variabel yang memengaruhi tabungan total BMT tahun

2011-2012 dengan teknik REM 28

8. Hasil uji multikolinieritas 30

DAFTAR GAMBAR

1. Perkembangan tabungan Inkopsyah BMT tahun 2010-2013 2 2. Pertumbuhan tabungan Inkopsyah BMT tahun 2010-2013 4

3. Kerangka Pemikiran 17

4. Hasil uji Normalitas 30

DAFTAR LAMPIRAN

1. Hasil Estimasi dengan Pooled Least Square 39

2. Hasil Estimasi dengan Fixed Effect Model 39

3.Hasil Estimasi dengan Random Effect Model 40

4. Hasil Uji Chow 40

5. Hasil Uji Hausman 41

6. Tabungan, Aset, Utang, FDR dan PDRB pada BMT Tahun 2011-2012 42 7. Logaritma Natural Data Tabungan, Aset, Utang dan PDRB 44

PENDAHULUAN

Latar Belakang

Mayoritas pengusaha di Indonesia merupakan pengusaha dengan skala usaha mikro dan kecil. Jumlah Usaha Mikro dan Kecil (UMK) pada tahun 2011 lebih dari 55.16 juta unit usaha dan merupakan 99.91% dari total entitas usaha yang ada di Indonesia. UMK berkontribusi sebesar Rp 1 022.54 triliun atau 43.01% dari Produk Domestik Bruto (PDB) atas dasar harga konstan tahun 2000 dan mampu menyerap tenaga kerja sebesar 98.88 juta jiwa atau 94.52% dari total penyerapan tenaga kerja. Pada investasi nasional, UMK telah berkontribusi sebesar Rp 137.13 triliun atau 25.84% dari total investasi nasional (Kementerian Koperasi dan UKM, 2012).

Berdasarkan data tersebut, UMK memiliki potensi untuk menjadi kekuatan ekonomi Indonesia. Oleh karena itu, UMK perlu mendapat perhatian agar dapat mengatasi berbagai permasalahan yang dihadapinya. Salah satu masalah utama yang dihadapi UMK adalah sulitnya mendapatkan akses permodalan. Hal ini disebabkan karena pelaku UMK pada umumnya merupakan masyarakat yang tergolong ekonomi kelas bawah dan kurang terjangkau lembaga keuangan formal. Keberadaan Lembaga Keuangan Mikro Syariah (LKMS) seperti Baitul Maal wat Tamwil (BMT) merupakan suatu solusi atas masalah permodalan bagi UMK.

Berdasarkan data Perhimpunan BMT Indonesia dilengkapi data Pusat Inkubasi Bisnis Usaha Kecil (PINBUK), data Kementerian Koperasi, serta beberapa penelitian terpisah, sampai dengan tahun 2010 jumlah BMT yang beroperasi diperkirakan mencapai 3 900 BMT, total aset yang dikelola BMT mencapai lebih dari Rp 5 trilyun, nasabah yang dilayani sekitar 3.5 juta orang, dan jumlah pekerja yang mengelola sekitar 20 000 orang (Permodalan BMT Ventura, 2011). Menurut data PINBUK pusat jumlah BMT diperkirakan telah mencapai angka 5 500 BMT pada tahun 2011 (Muljadi, 2013). Berdasarkan data di atas, jumlah BMT yang ada masih relatif kecil jika dibandingkan potensi pasar untuk pembiayaan UMK sehingga pengembangan BMT merupakan suatu keharusan.

Peran BMT bagi UMK terdapat pada kegiatan penghimpunan dana dan pembiayaan. Penghimpunan dana yang dilakukan BMT dalam jangka panjang akan mentransformasi budaya konsumtif menjadi semangat untuk berinvestasi. Sementara itu, peran penting pada BMT bagi UMK adalah pembiayaan. Pembiayaan BMT lebih menjangkau lapisan masyarakat bawah dan lebih fleksibel dalam hal aturan bagi penerima pembiayaan dibanding lembaga keuangan bank. Selain itu, BMT menggunakan sistem “jemput bola” dengan cara terjun langsung untuk memberikan pembiayaan bagi UMK.

2

Terdapat beberapa asosiasi BMT di Indonesia, salah satunya adalah Induk Koperasi Syariah BMT atau Inkopsyah BMT. Inkopsyah BMT merupakan asosiasi BMT dengan badan hukum koperasi sekunder yang menghimpun dan memberikan pembiayaan bagi BMT. Pada awal pembentukannya Inkopsyah BMT hanya beranggotakan 24 BMT. Pada Agustus tahun 2014 anggota Inkopsyah BMT telah mencapai 418 BMT. Data per semester Inkopsyah BMT menunjukkan tabungan yg telah dihimpun Inkopsyah dari BMT anggota sebesar Rp 9.12 miliar pada Desember 2010. Tabungan Inkopsyah mengalami peningkatan pada periode Juni 2011 menjadi Rp 11.37 miliar dan meningkat menjadi Rp 26.08 miliar pada Juni 2013. Dalam rentang waktu empat tahun, tabungan Inkopsyah BMT telah tumbuh 185.89%. Adapun perkembangan tabungan Inkopsyah BMT pada Desember 2010 hingga Juni 2013 dapat dilihat pada Gambar 1.

Sumber : Inkopsyah BMT, 2014 (diolah)

Gambar 1. Perkembangan tabungan Inkopsyah BMT tahun 2010-2013 Tabungan Inkopsyah mengalami tren yang positif sejak periode Desember 2010 hingga Juni 2013 (Gambar 1). Tabungan yang dimaksud di atas adalah jumlah dari simpanan sukarela (tabungan wadiah) dan simpanan sukarela dan berjangka (tabungan mudharabah). Tren positif pada tabungan Inkopsyah BMT disebabkan karena peningkatan jumlah anggota Inkopsyah. Peningkatan tabungan Inkopsyah secara tidak langsung menunjukkan bahwa tabungan yang dihimpun BMT anggota Inkopsyah secara umum juga mengalami peningkatan.

3 Tabungan dalam BMT merupakan istilah lain dari simpanan sukarela yang dihimpun dari anggota. Produk tabungan tiap BMT berbeda-beda, bergantung pada kebutuhan anggota. Beberapa produk tabungan yang umumnya terdapat pada BMT di antaranya tabungan haji, tabungan kurban, tabungan pendidikan, dan tabungan berjangka mudharabah. Tiap jenis tabungan memiliki karakteristik yang berbeda misalnya dalam hal akad yang digunakan, jangka waktu penarikan, dan keuntungan yang diperoleh (nisbah bagi hasil).

Menurut Ridwan (2011), upaya penghimpunan tabungan anggota harus dirancang agar dapat menarik minat anggota untuk menabung di BMT serta menarik minat masyarakat untuk menjadi anggota BMT. Prinsip utama dalam manajemen penghimpunan dana ini adalah kepercayaan. Kemauan anggota untuk menabung di BMT sangat dipengaruhi oleh tingkat kepercayaan anggota terhadap BMT itu sendiri. Pada tahap selanjutnya, BMT harus membangun sistem agar loyalitas anggota dapat terwujud.

Secara konseptual, tabungan BMT merupakan akumulasi dari berbagai jenis simpanan sukarela. Untuk meningkatkan tabungan BMT diperlukan upaya kongkret dari pengurus BMT. Peningkatan tabungan BMT akan memperkuat modal BMT yang kemudian dapat digunakan untuk memberikan pembiayaan bagi UMK. Selain itu, peningkatan tabungan anggota pada jangka panjang akan menjadikan BMT tidak bergantung pada modal luar. Dengan demikian, nilai self help BMT sebagai koperasi dapat terwujud dan pemberdayaan masyarakat ekonomi lemah khususnya UMK juga dapat direalisasikan. Alur pemikiran di atas memberi indikasi pentingnya upaya untuk menggali potensi tabungan BMT sebagai sumber pembiayaan bagi masyarakat ekonomi lemah dan UMK. Oleh karena itu, relevan dilakukan penelitian tentang faktor-faktor yang memengaruhi tabungan BMT.

Perumusan Masalah

Sebagai lembaga keuangan mikro yang menjalankan fungsi intermediasi, BMT memerlukan modal untuk memenuhi kebutuhan kegiatan operasionalnya. Modal utama BMT berasal dari modal sendiri dalam bentuk simpanan pokok, simpanan wajib dan simpanan sukarela (tabungan). Berdasarkan pembukuan laporan keuangan, tabungan anggota termasuk kewajiban dan tidak termasuk sebagai modal, namun karena yang menabung di BMT adalah anggota maka tabungan anggota dapat pula digolongkan sebagai modal sendiri. BMT dapat memperoleh modal alternatif dalam bentuk pembiayaan dari lembaga lain melalui utang. Sumber pendanaan selain simpanan dan tabungan anggota seperti pembiayaan dari bank atau lembaga lain digolongkan sebagai modal luar.

4

Juni 2011 Des 2011 Juni 2012 Des 2012 Juni 2013

P

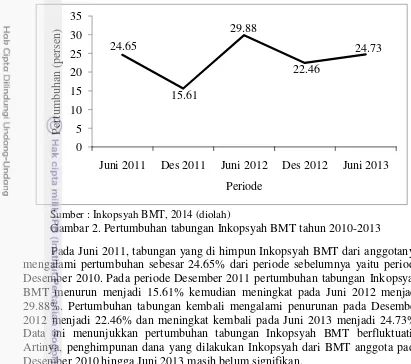

Sumber : Inkopsyah BMT, 2014 (diolah)

Gambar 2. Pertumbuhan tabungan Inkopsyah BMT tahun 2010-2013

Pada Juni 2011, tabungan yang di himpun Inkopsyah BMT dari anggotanya mengalami pertumbuhan sebesar 24.65% dari periode sebelumnya yaitu periode Desember 2010. Pada periode Desember 2011 pertumbuhan tabungan Inkopsyah BMT menurun menjadi 15.61% kemudian meningkat pada Juni 2012 menjadi 29.88%. Pertumbuhan tabungan kembali mengalami penurunan pada Desember 2012 menjadi 22.46% dan meningkat kembali pada Juni 2013 menjadi 24.73%. Data ini menunjukkan pertumbuhan tabungan Inkopsyah BMT berfluktuatif. Artinya, penghimpunan dana yang dilakukan Inkopsyah dari BMT anggota pada Desember 2010 hingga Juni 2013 masih belum signifikan.

Data modal, tabungan, modal luar dan Debt ratio yang merupakan rasio utang terhadap modal sendiri (tabungan ditambah modal) Inkopsyah BMT tahun 2010-2013 tersaji pada Tabel 1. Berdasarkan data tersebut, modal dan tabungan Inkopsyah BMT mengalami peningkatan tiap periodenya. Peningkatan tersebut disebabkan karena beberapa faktor diantaranya peningkatan jumlah anggota dan peningkatan keuntungan Inkopsyah BMT yang dialokasikan sebagai cadangan dan tercatat sebagai modal.

5 Berdasarkan data pada Tabel 1 modal luar yang berhasil dihimpun Inkopsyah BMT mengalami penurunan sejak periode Juni 2012 hingga Juni 2013. Debt ratio Inkopsyah BMT sejak periode Desember 2010 hingga Juni 2013 berfluktuatif dan selalu berada di atas 250%. Debt ratio tertinggi terjadi pada periode Juni 2012 yakni sebesar 348.1%. Debt ratio Inkopsyah BMT yang tinggi menunjukkan bahwa Inkopsyah BMT masih mengandalkan modal luar.

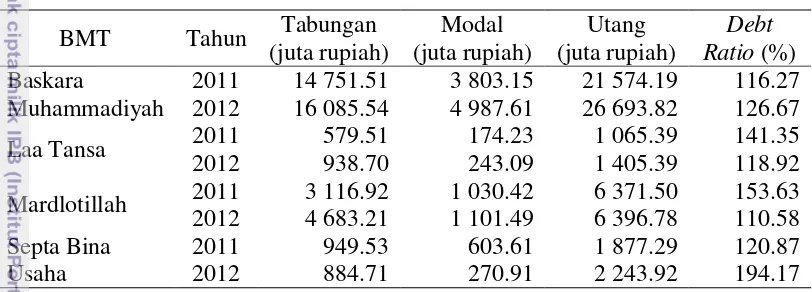

Di antara anggota Inkopsyah BMT terdapat BMT yang modal sendirinya kurang dari modal luar atau utang pada tahun 2011 dan 2012. Data 4 BMT yang memiliki utang lebih dari modal sendiri disajikan dalam Tabel 2.

Tabel 2. Tabungan, Modal, dan Utang pada 4 BMT Tahun 2011 dan 2012 BMT Tahun Tabungan

Pada tahun 2011, jumlah tabungan BMT Baskara Muhammadiyah sebesar Rp 14,75 miliar, sedangkan jumlah utangnya sebesar Rp 21.57 miliar. Pada tahun 2012, terjadi peningkatan jumlah tabungan pada BMT Baskara Muhammadiyah menjadi Rp 16.09 miliar, namun jumlah utangnya pun meningkat menjadi Rp 26.69 miliar. BMT Baskara Muhammadiyah pada tahun 2011 memiliki debt ratio sebesar 116.27% dan meningkat menjadi 126.67% pada tahun 2012. BMT yang mengalami peningkatan debt ratio yaitu BMT Baskara Muhammadiyah dan BMT Septa Bina Usaha, sedangkan pada BMT Laa Tansa dan BMT Mardlotillah debt rationya menurun (lihat Tabel 2).

BMT yang memiliki debt ratio lebih dari 100% secara tidak langsung menunjukkan kurangnya minat anggota untuk menabung di BMT tersebut. Dengan kata lain, permintaan pembiayaan anggota melebihi ketersediaan modal. Hal ini dapat diantisipasi BMT dengan cara melakukan pinjaman dari pihak luar. Namun, proporsi modal pinjaman yang lebih dari modal sendiri pada gilirannya akan memengaruhi keuntungan BMT sehingga diperlukan upaya untuk meningkatkan tabungan dari anggota.

6

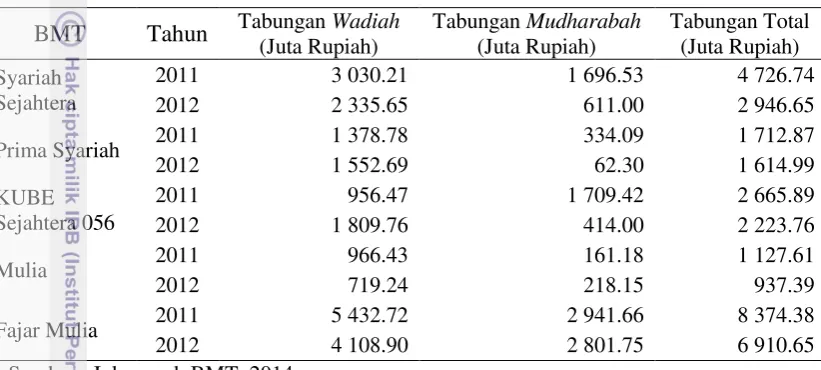

Kondisi ideal pada BMT adalah jika anggota memiliki kepercayaan yang tinggi pada BMT tersebut. Kepercayaan anggota BMT tercermin pada peningkatan jumlah tabungan yang dihimpun BMT tiap tahunnya. Namun, kenyataannya terjadi penurunan jumlah tabungan pada beberapa BMT, di antaranya 5 BMT anggota Inkopsyah yang disajikan dalam Tabel 3.

Tabel 3. Tabungan Wadiah, Tabungan Mudharabah dan Tabungan Total pada 5 BMT Anggota Inkopsyah BMT Tahun 2011 dan 2012

BMT Tahun Tabungan Wadiah (Juta Rupiah)

BMT Syariah Sejahtera mengalami penurunan tabungan wadiah dan tabungan mudharabah pada tahun 2012, dimana tahun 2011 tabungan wadiah dan tabungan mudharabah masing-masing Rp 3.03 miliar dan Rp 1.69 miliar. Tahun 2012 tabungan wadiah dan tabungan mudharabah BMT Syariah Sejahtera menurun masing-masing menjadi Rp 2.34 miliar dan Rp 611 juta. Penurunan kedua jenis tabungan ini juga terjadi pada BMT Fajar Mulia. Pada BMT Prima Syariah dan KUBE Sejahtera 056 penurunan total tabungan disebabkan oleh penurunan tabungan mudharabah, sedangkan pada BMT Mulia penurunan tabungan total disebabkan terjadinya penurunan tabungan dengan akad wadiah.

Penurunan tabungan pada BMT, jika terjadi terus menerus dikhawatirkan akan mengakibatkan BMT tidak mampu bertahan. Jika permintaan pembiayaan pada BMT tetap sementara modal sendiri menurun dan modal dari luar telah jatuh tempo pengembalian, maka usia BMT tersebut tidak akan lama. Di beberapa daerah telah terjadi penurunan jumlah BMT yang signifikan. Di antaranya disebutkan dalam penelitian yang dilakukan Hamzah et al. (2013), di Ciamis dan Tasik Malaya pada tahun 2000 masing-masing berjumlah 42 dan 50 unit, pada tahun 2008 di Ciamis tersisa 7 unit dan 12 Unit di Tasik Malaya. Di Bandung pada tahun 2000 terdapat 32 unit BMT dan tahun 2008 tersisa 8 unit.

7 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, tujuan yang ingin dicapai pada penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi tabungan anggota BMT yang tergabung dalam Inkopsyah BMT.

Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian mengenai faktor-faktor yang memengaruhi tabungan BMT, dimana penelitian ini merupakan studi kasus pada BMT yang tergabung dalam Inkopsyah BMT adalah sebagai berikut :

1. Sebagai bahan masukan bagi BMT umumnya dan Inkopsyah BMT khususnya dalam menentukan kebijakan terkait pengembangan BMT dalam hal tabungan anggota.

2. Memberikan pemahaman bagi masyarakat, praktisi BMT, dan pemerintah mengenai faktor-faktor yang memengaruhi tabungan pada BMT.

3. Menjadi sarana bagi penulis untuk mengaplikasikan ilmu yang diperoleh selama perkuliahan dan menjadi bahan rujukan dan pertimbangan untuk penelitian berikutnya.

Ruang Lingkup Penelitian

Penelitian ini fokus pada pembahasan mengenai faktor-faktor yang memengaruhi tabungan BMT yang menjadi anggota Inkopsyah pada tahun 2011 dan 2012. BMT yang dibahas dalam penelitian ini berjumlah 34 BMT. Faktor-faktor yang diduga memengaruhi tabungan BMT yang menjadi variabel independen pada penelitian ini yaitu PDRB, jumlah aset, FDR dan jumlah utang. Variabel independen tersebut dipilih berdasarkan teori dan penelitian terdahulu.

TINJAUAN PUSTAKA

BMT

Koperasi syariah dikenal sebagai Baitul Maal wat Tamwil (BMT) sejak berdirinya BMT Bina Insan Kamil di Jakarta pada tahun 1992 (Possumah dan Baharuddin, 2012). BMT Insan Kamil menjadi pelopor perkembangan BMT di Indonesia. Keberadaan BMT diharap dapat membantu pengembangan Usaha Mikro dan Kecil (UMK), khususnya dalam mengatasi masalah permodalan yang merupakan kendala utama UMK. UMK memiliki peranan penting dalam perekonomian Indonesia namun sulit berkembang karena kendala modal. Hal ini disebabkan karena pelaku UMK pada umumnya merupakan masyarakat yang tergolong ekonomi menengah ke bawah dan tidak terjangkau lembaga keuangan formal seperti bank. Menurut Imaniyati (2004), BMT merupakan lembaga keuangan mikro yang tepat untuk mengembangkan UMK, karena selain memiliki misi komersial, BMT juga memiliki fungsi sosial.

8

perkembangannya, yakni dari masa Nabi sampai abad pertengahan perkembangan Islam, dimana baitul maal berfungsi untuk mengumpulkan sekaligus menyalurkan dana sosial. Sedangkan, baitul tamwil merupakan lembaga bisnis yang bermotif laba (Ridwan, 2011).

Menurut Soemitra (2009), BMT adalah balai usaha mandiri terpadu yang bergerak pada kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha mikro dan kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. BMT juga melakukan kegiatan penerimaan dan penyaluran dana sosial Islami seperti zakat dan infak. BMT memiliki ciri khusus, yaitu:

1. Staf dan karyawan BMT bertindak aktif, dinamis, berpandangan produktif, tidak menunggu tetapi menjemput nasabah, baik sebagai penyetor dana maupun sebagai penerima pembiayaan usaha;

2. Kantor dibuka dalam waktu tertentu dan ditunggui oleh sejumlah staf yang terbatas, karena sebagian besar staf harus bergerak di lapangan untuk mendapatkan nasabah penyetor dana, memonitor, dan mensupervisi usaha nasabah;

3. BMT mengadakan pengajian rutin secara berkala yang waktu dan tempatnya ditentukan sesuai dengan kegiatan anggota BMT. Pengajian rutin ini juga dapat menjadi sarana BMT untuk melakukan pendampingan usaha sekaligus dapat menjadi tempat bagi anggota untuk memberikan angsuran, simpanan maupun tabungan.

4. Manajemen BMT diselenggarakan secara profesional dan Islami. Administrasi keuangan dilakukan berdasarkan standar akuntansi keuangan di Indonesia yang disesuaikan dengan prinsip akuntansi syariah.

Sebagai LKM, kegiatan usaha yang dilakukan BMT adalah kegiatan penghimpunan dana dan pembiayaan yang dikhususkan bagi para anggota. Bentuk penghimpunan dana BMT yang umum yakni simpanan pokok dan simpanan wajib. BMT juga dapat mengembangkan berbagai jenis simpanan sukarela atau disebut juga sebagai tabungan seperti simpanan haji dan simpanan idul fitri. Akad yang digunakan dalam simpanan tersebut dapat berupa akad mudharabah (bagi hasil) dan akad wadiah (titipan). Kegiatan pembiayaan pada BMT dapat berupa pembiayaan bagi hasil dengan akad mudharabah dan musyarakah, pembiayaan jual beli dengan akad murabahah, dan pembiayaan nirlaba dengan akad qardhul hasan. Keberadaan pembiayaan nirlaba bagi BMT menunjukkan identitas BMT yang berbeda dengan koperasi simpan pinjam konvensional yang berbasiskan pada bunga.

9 Menurut Ridwan (2011), dalam tatanan hukum di Indonesia, badan hukum yang paling mungkin untuk BMT adalah koperasi. Berdasarkan bidang usaha yang dijalankan, BMT termasuk sebagai Koperasi Jasa Keuangan Syariah (KJKS) atau bisa juga sebagai Koperasi Simpan Pinjam Syariah (KSPS). Kedua jenis koperasi tersebut sebenarnya memiliki kesamaan, yakni sama-sama bergerak di bidang keuangan. BMT bergerak di bidang pemupukan modal dari anggotanya untuk diberikan kembali dalam bentuk pembiayaan kepada anggota yang memerlukan dana untuk modal usaha atau untuk keperluan konsumsi. Kegiatan pemupukan modal mendidik anggota BMT untuk hemat dan rajin menabung dan menghindari anggota dari rentenir.

Tabungan dan Fungsi Intermediasi

Menurut Mankiw (2007), tabungan rumah tangga atau tabungan swasta (private saving) adalah jumlah pendapatan yang tersisa setelah rumah tangga atau perusahaan membayar pajak dan konsumsi mereka. Secara matematis, tabungan rumah tangga dapat dituliskan sebagai berikut :

dimana :

Spr : tabungan swasta Y : pendapatan T : pajak C : konsumsi

Berdasarkan fungsi tersebut, tabungan memiliki hubungan yang positif dengan pendapatan, dan memiliki hubungan yang negatif dengan pajak dan konsumsi. Sebagai contoh, semakin tinggi pendapatan suatu rumah tangga, ceteris paribus, maka semakin besar pula tabungan yang dilakukan rumah tangga tersebut. Sementara, jika pajak atau konsumsi meningkat, ceteris paribus, maka tabungan akan menurun.

Fungsi tabungan tersebut merupakan fungsi turunan dari fungsi Produk Domestik Bruto (PDB) yang merupakan pendapatan total dalam perekonomian sekaligus pengeluaran total atas output barang dan jasa dalam perekonomian yang sama. Dalam asumsi perekonomian tertutup (closed economy), PDB (disimbolkan dengan Y) terbagi dalam 3 komponen pengeluaran yakni konsumsi (C), investasi (I), dan pengeluaran pemerintah (G), yang dapat dituliskan sebagai berikut :

10

Sisi kanan dari persamaan di atas adalah pendapatan total yang tersisa dalam perekonomian setelah dipakai untuk konsumsi dan pengeluaran pemerintah. Inilah yang disebut sebagai tabungan nasional (disimbolkan dengan S). Dengan demikian, dapat disimpulkan bahwa tabungan sama dengan investasi, atau dapat ditulis sebagai berikut :

Lembaga keuangan seperti bank, reksadana, dan BMT, berperan sebagai lembaga intermediasi yaitu sebagai penghubung bagi pihak yang mengalami kelebihan atau surplus modal kepada pihak yang membutuhkan atau defisit modal. Fungsi intermediasi oleh lembaga keuangan tersebut dapat menjelaskan bahwa tabungan sama dengan investasi karena dana yang dihimpun lembaga keuangan dalam bentuk tabungan akan disalurkan kembali oleh lembaga keuangan dalam bentuk pinjaman. Dengan kata lain, lembaga keuangan berdiri diantara dua sisi persamaan .

Tabungan pada BMT

Modal inti BMT bersumber dari simpanan pokok, simpanan wajib, dan jika ada kemudahan juga tabungan atau simpanan sukarela anggota yang semuanya itu akan mendapatkan bagi hasil dari keuntungan BMT. BMT harus memiliki pemasukan keuntungan dari hasil usaha pembiayaan berbentuk modal kerja yang diberikan kepada pelaku UMK yang menjadi anggotanya untuk membayar bagi hasil kepada anggota, khususnya anggota yang memiliki tabungan.

Pengelola BMT harus “menjemput bola” dalam mencari dan membina anggota pengguna dana BMT agar mereka memperoleh keuntungan yang besar dan karenanya BMT juga memperoleh untung yang cukup besar pula untuk selanjutnya digunakan bagi kepentingan pengembangan BMT itu sendiri. Dari keuntungan itulah BMT dapat menanggung biaya operasional dalam bentuk gaji pengelola dan karyawan BMT, biaya operasional lainnya, dan membayar bagi hasil yang memadai bagi para anggota yang menabung di BMT.

Modal awal BMT merupakan simpanan pokok dan simpanan wajib dari anggota. Setelah mendapatkan modal awal tersebut, BMT memobilisasi dana dengan mengembangkannya dalam aneka simpanan sukarela atau tabungan bagi anggota dan calon anggota. Prinsip syariah tabungan diatur dalam Fatwa Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 tentang Tabungan. Menurut fatwa MUI tersebut, terdapat dua jenis tabungan yaitu tabungan yang tidak dibenarkan secara syariah yaitu tabungan yang berdasarkan perhitungan bunga (riba), dan tabungan yang dibenarkan yaitu tabungan yang berdasarkan prinsip mudharabah dan akad wadiah. Berdasarkan kedua akad tersebut, BMT dapat menawarkan berbagai produk yang sesuai dengan kebutuhan anggota.

11 bentuk pembiayaan. Keuntungan yang dihasilkan dibagikan berdasarkan nisbah atau prosentase yang telah ditentukan di awal kontrak. Jika terjadi kerugian usaha maka semua kerugian akan ditanggung oleh shahibul maal dan mudharib tidak akan mendapatkan keuntungan usaha. Beberapa produk tabungan berdasarkan akad mudharabah yakni (Soemitra, 2009) :

a. Simpanan biasa;

Wadiah secara bahasa berarti titipan, sehingga pada prinsipnya tabungan dengan akad wadiah merupakan kontrak penitipan uang. Akad wadiah dibagi menjadi dua, yakni (Soemitra, 2009) :

a. wadiah yad al-amanah yaitu penitipan uang dimana pihak BMT tidak berhak untuk menggunakan uang tersebut untuk kepentingan BMT. Uang yang dititipkan dengan akad wadiah yad al-amanah biasa digunakan pada kegiatan sosial seperti penghimpunan dana zakat dan infak sedekah yang kemudian disalurkan kepada yang berhak menerimanya sebagaimana telah diatur dalam ajaran Islam;

b. wadiah yad ad-damanah, yaitu penitipan uang dan BMT diperbolehkan menggunakan uang tersebut untuk kepentingan BMT yang bermotif keuntungan. Keuntungan yang dihasilkan BMT atas dana titipan ini dapat diberikan kepada anggota penabung sebagai bonus yang nilainya ditentukan oleh pihak BMT. Contoh tabungan dengan akad wadiah yad ad-damanah adalah giro dan tabungan biasa yang sewaktu-waktu dapat diambil oleh penyimpan.

Induk Koperasi Syariah BMT

Berdasarkan penjenjangannya, koperasi terdiri dari dua jenis yaitu koperasi primer dan koperasi sekunder. BMT yang banyak terdapat saat ini termasuk jenis koperasi primer. Menurut UU No. 17 Tahun 2012 tentang Perkoperasian, koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan orang perseorangan. Selanjutnya, disebutkan bahwa koperasi primer dapat didirikan oleh minimal dua puluh orang dengan memisahkan sebagian kekayaan untuk dijadikan modal awal koperasi. Kegiatan usaha BMT sebagai koperasi primer telah dijelaskan dalam pembahasan sebelumnya.

12

koperasi yang telah diterima secara luas oleh gerakan koperasi di seluruh dunia. Kerja sama antar koperasi juga merupakan suatu keniscayaan mengingat tingkat persaingan usaha di era globalisasi dan pasar bebas. Menurut Hendrojogi (2012), keuntungan yang dapat diperoleh koperasi dengan melakukan kerja sama antar koperasi di antaranya adalah peningkatan daya saing (bargaining position) dan peningkatan skala usaha (economic of scale).

Salah satu bentuk kerja sama antar koperasi yang dilakukan BMT adalah dengan membentuk Induk Koperasi Syariah BMT (Inkopsah BMT). Inkopsyah BMT merupakan salah satu asosiasi BMT berbadan hukum koperasi sekunder dimana menurut UU No. 17 Tahun 2012 koperasi sekunder adalah koperasi yang didirikan dan beranggotakan badan hukum koperasi. Inkopsyah BMT berkedudukan di Jakarta dan dapat membuka cabang dan atau perwakilan di seluruh daerah Republik Indonesia maupun di luar negeri berdasarkan keputusan Rapat Anggota. Inkopsyah BMT disahkan pada 7 juli 1998 oleh Menteri Koperasi & UKM sebagai koperasi sekunder tingkat nasional.

Lembaga yang digagas PINBUK ini pertama kali beranggotakan 24 BMT dari 9 propinsi di Indonesia & beroperasi dengan modal awal sebesar Rp 12 juta berasal dari setoran simpanan pokok 6 BMT. Data pada bulan Agustus 2014 menunjukkan total BMT (koperasi primer) yang telah tergabung dalam koperasi sekunder Inkopsyah BMT berjumlah 418 BMT yang tersebar di seluruh provinsi di Indonesia dengan total aset Rp 203.77 miliar pada Juni 2013.

Berdasarkan AD/ART Inkopsyah BMT, tujuan yang hendak dicapai dari didirikannya Inkopsyah BMT adalah untuk meningkatkan posisi tawar, daya saing anggota dan masyarakat banyak, meliputi: memperluas dan memperbesar pangsa pasar usaha dan masyarakat lapisan bawah; meningkatkan efisiensi usaha kecil dan menengah, anggota dan lembaga pendukung; mengorganisir dana sehingga berkembang dan bisa dijangkau oleh masyarakat lapisan bawah dan menengah, guna mengembangkan kesempatan kerja; mempertinggi kualitas SDM anggota menjadi lebih profesional, maju dan Islami dalam bisnis; serta meningkatkan kesejahteraan anggota.

Untuk mencapai tujuan tersebut, maka kegiatan usaha yang dilakukan Inkopsyah BMT adalah memberikan pelayanan simpanan, pembiayaan atau penguatan permodalan anggota atau calon anggota berdasarkan prinsip syariah. Selain itu, Inkopsyah BMT juga memberikan peningkatan pelayanan jasa manajemen untuk kepentingan anggota dan masyarakat seperti pelatihan, pendidikan, advokasi, dan sistem manajemen informasi, sistem pembayaran atau bentuk lainnya serta mengayomi anggota untuk menjadi lembaga yang jujur, amanah dan profesional.

Faktor-faktor yang Memengaruhi Tabungan

13 dimana:

S : Tabungan (Saving) A : Kemampuan (Ability) W : Kemauan (Willingness) O : Kesempatan (Opportunity)

Pada persamaan di atas, variabel independen merupakan fungsi dari variabel-variabel lain yang dapat berupa variabel ekonomi atau variabel non ekonomi. Sebagai contoh, kemampuan menabung seseorang akan dipengaruhi oleh faktor pendapatan yang diperolehnya. Semakin tinggi pendapatan maka semakin banyak pula uang yang dapat ditabungkan. Keinginan menabung seseorang dipengaruhi oleh insentif dalam bentuk bagi untung dan ada atau tidaknya jaminan simpanan.

Pendapatan

Menurut Mankiw (2007) yang mewakili pendapat ekonomi modern atau dikenal dengan aliran Keynessian, tabungan bergantung kepada pendapatan nasional. Hal ini berbeda dengan pandangan aliran klasik yang menyatakan bahwa tabungan bergantung pada tingkat bunga. Menurut aliran Keynessian semakin tinggi pendapatan nasional, maka semakin tinggi tabungan masyarakat. Hal ini didasarkan pada pemikiran bahwa masyarakat akan menggunakan pendapatannya untuk kegiatan konsumsi saat ini dan sisanya disimpan untuk keperluan dimasa yang akan datang (ditabung).

PDB merupakan nilai dari akhir keseluruhan barang/jasa yang dihasilkan oleh semua unit ekonomi dalam suatu negara termasuk pendapatan warga negara asing yang ada di negara tersebut. Dalam lingkup yang lebih kecil, Produk Domestik Regional Bruto (PDRB) merupakan instrumen yang dapat digunakan untuk menghitung pendapatan suatu wilayah baik tingkat provinsi maupun tingkat kabupaten/kota. Berdasarkan fungsi tabungan Tun Way (1972) dalam Mardiansyah (2004), pendapatan merupakan variabel turunan dari variabel kemauan untuk menabung (willingness). Peningkatan pendapatan diduga meningkatkan jumlah tabungan masyarakat atau peningkatan PDRB suatu daerah akan meningkatkan jumlah tabungan anggota BMT.

Aset

Keamanan merupakan salah satu motif yang memengaruhi keinginan menabung. Keamanan yang dimaksud adalah jaminan yang ditawarkan pihak lembaga keuangan untuk mengantisipasi risiko likuiditas dimana nasabah penabung merasa aman untuk menyimpan dananya di lembaga keuangan tersebut. Pada lembaga keuangan bank, pemerintah memungkinkan terwujudnya keamanan menabung pada bank dengan membentuk Lembaga Penjamin Simpanan (LPS).

14

Dalam praktiknya, masyarakat tetap memerlukan jaminan keamanan bagi dana yang disimpannya dalam bentuk nyata. Dalam penelitian ini, besarnya aset yang dimiliki BMT digunakan sebagai bentuk jaminan tabungan anggota. Semakin besar aset yang dimiliki BMT, maka anggota akan bersedia menyimpan uangnya di BMT tersebut karena anggota akan merasa aman menyimpan dananya. Berdasarkan fungsi tabungan Tun Way (1972) dalam Mardiansyah (2004), aset merupakan variabel turunan dari variabel keinginan menabung.

Financing to Deposit Ratio (FDR)

Kebutuhan pembiayaan anggota pada BMT umumnya melebihi dana yang dimiliki BMT sehingga BMT akan mengupayakan alternatif modal dalam bentuk utang. Hal ini erat kaitannya dengan likuiditas BMT sebagai lembaga keuangan. FDR merupakan salah satu rasio yang dapat digunakan sebagai indikator likuiditas BMT. FDR diperoleh dari total pembiayaan yang diberikan BMT per total dana anggota yang masuk dalam BMT. Likuiditas yang diproksikan dalam FDR dapat dipandang pada dua sisi, yakni likuiditas bagi anggota penabung dan likuiditas bagi anggota yang menerima atau hendak mengajukan pembiayaan.

Bagi anggota yang menerima atau yang hendak mengajukan pembiayaan, FDR yang tinggi menunjukkan bahwa BMT mampu memenuhi kebutuhan pembiayaan anggota. Bagi anggota penabung nilai FDR yang tinggi merupakan risiko likuiditas yang biasanya dihindari. Semakin tinggi FDR, maka semakin rendah pula likuiditas BMT tersebut jika ada anggota yang menarik tabungannya. FDR diduga akan berpengaruh negatif terhadap jumlah dana yang akan ditabung pada BMT.

Menurut Buchori (2012), FDR dapat dihitung dengan fungsi sebagai berikut :

Total pembiayaan merupakan penjumlahan dari seluruh pembiayaan yang diberikan BMT baik dengan akad murabahah, mudharabah, musyarakah, dan akad lain. Total dana yang diterima BMT meliputi modal dan tabungan. Modal BMT terhimpun dari simpanan pokok, simpanan wajib, dana hibah, dan laba SHU berjalan. Tabungan BMT meliputi tabungan wadiah dan tabungan berjangka mudharabah.

Nilai FDR dapat digunakan untuk mengukur tingkat kesehatan BMT dengan kriteria sebagai berikut (Buchori, 2012) :

-Jika FDR ≤ 94.75%, maka BMT dinyatakan sehat;

-Jika 94.75% < FDR ≤ 98.50%, maka BMT dinyatakan cukup sehat; -Jika 98.50% < FDR ≤ 102.25%, maka BMT dinyatakan kurang sehat; -Jika FDR > 102.25%, maka BMT dinyatakan tidak sehat.

Utang

15 riba maka hal tersebut tidak sesuai dengan prinsip ekonomi Islam yang dijalankan BMT. Mekanisme keuangan dalam ekonomi Islam harus terbebas dari praktik bunga atau riba.

Jumlah utang yang diterima BMT diduga berpengaruh negatif terhadap jumlah tabungan BMT. Hal tersebut dikarenakan semakin besar utang, maka semakin tinggi risiko likuiditas BMT. Ketika terjadi masalah yang mengakibatkan tutupnya suatu BMT, pengembalian terhadap utang lebih diutamakan dibanding tabungan anggota. Semakin besar jumlah utang yang dimiliki BMT, menjadikan jumlah tabungan anggota yang dihimpun BMT semakin kecil.

Penelitian Terdahulu

Penelitian yang dilakukan Mardiansyah (2004) menganalisis faktor-faktor penentu penghimpunan dana perbankan syariah beserta peramalannya. Data yang digunakan dalam analisis faktor yang memengaruhi penghimpunan dana perbankan syariah meliputi data sekunder yakni data bulanan (sejak Desember 2000 hingga Januari 2003) perbankan syariah (tidak termasuk BPRS) yang bersumber dari DPS BI (Departemen Perbankan Syariah Bank Indonesia) dan dilengkapi data dari literatur yang berkaitan. Metode analisis yang digunakan untuk menguji faktor-faktor yang berpengaruh terhadap penghimpunan dana perbankan syariah serta peramalannya adalah metode regresi linier berganda. Hasil penelitian tersebut menunjukkan, faktor internal yaitu nisbah laba per DPK bulan sebelumnya dan tingkat pembiayaan bermasalah (NPF) perbankan syariah, serta faktor eksternal seperti pendapatan nasional riil (GDP), tingkat inflasi dan rata-rata suku bunga deposito riil perbankan konvensional memiliki pengaruh yang signifikan terhadap jumlah DPK yang dapat dihimpun perbankan syariah.

Variabel nisbah laba per DPK perbankan syariah memiliki koefisien regresi yang paling kecil dibanding variabel lainnya. Hal ini mengindikasikan bahwa perbankan syariah masih didominasi oleh nasabah emosionalnya daripada nasabah rasionalnya. Kondisi ini dipertegas juga dengan kecilnya pengaruh suku bunga deposito pada perbankan konvensional terhadap penghimpunan DPK perbankan syariah. Berdasarkan peramalan DPK perbankan syariah, maka diramalkan pada akhir tahun 2004, DPK yang dapat dihimpun perbankan syariah adalah sebesar Rp 9.51 triliun atau mengalami peningkatan sebesar 65.17% dibanding posisi sebelumnya.

Penelitian yang dilakukan Yuliana (2009), bertujuan untuk mengetahui pengaruh bagi hasil, inflasi, PDB, dan ROI (Return On Investment) terhadap dana pihak ketiga Perbankan Syariah tahun 2006-2008. Populasi dari penelitian ini adalah seluruh bank yang berbasis syariah. Sampel dari penelitian ini ditetapkan dengan teknik purposive sampling dengan kriteria: 1) termasuk kategori bank umum syariah dan unit usaha syariah dari bank umum konvensional persero (tbk), 2) menerbitkan laporan keuangan triwulanan 2006-2008. Berdasarkan kriteria tersebut, terdapat 3 Bank Umum Syariah dan 2 Unit Usaha Syariah. Data yang digunakan merupakan data sekunder berupa laporan keuangan triwulanan yang diperoleh dengan teknik dokumentasi. Data-data tersebut dianalisis dengan metode analisis regresi linier berganda.

16

dengan nilai koefisien regresi 0.806 yang berarti setiap peningkatan jumlah bagi hasil 1%, maka DPK akan meningkat 0.81%. Variabel ROI berpengaruh negatif dan signifikan terhadap DPK Perbankan Syariah 2006-2008 dengan nilai koefisien regresi -0.293 yang berarti jika terjadi peningkatan ROI sebesar 1% maka DPK akan menurun sebesar 0.29%. Sementara, variabel inflasi dan PDB tidak berpengaruh signifikan terhadap DPK Perbankan Syariah 2006-2008. Pada uji F menunjukkan variabel independen bagi hasil, inflasi, PDB dan ROI secara simultan berpengaruh positif dan signifikan terhadap DPK Perbankan Syariah 2006-2008.

Penelitian yang dilakukan Andriyanti dan Wasilah (2010), menganalisis faktor-faktor yang memengaruhi jumlah penghimpunan DPK Bank Muamalat Indonesia (BMI). Metode yang digunakan adalah regresi linier berganda dengan teknik OLS (ordinary least square). Data yang digunakan merupakan data sekunder yang diperoleh dari BMI dan Bank Indonesia. Penelitian ini merupakan studi kasus pada Bank Muamalat Indonesia (BMI) pada periode 2003-2009.

Hasil penelitian menunjukkan tingkat bagi hasil (ekivalen rate), inflasi, dan ukuran bank berpengaruh positif dan signifikan terhadap DPK BMI. Tingkat suku bunga deposito berjangka pada bank konvensional berpengaruh negatif dan signifikan terhadap deposito Mudharabah berjangka 1 bulan pada BMI karena dengan meningkatnya suku bunga akan menyebabkan peningkatan risiko displacement fund (pengalihan dana dari bank syariah ke bank konvensional). Variabel FDR tidak berpengaruh signifikan terhadap variabel deposito Mudharabah berjangka 1 bulan pada BMI.

Penelitian yang dilakukan Wulandari (2013) menganalisis faktor-faktor internal dan eksternal yang memengaruhi total DPK pada Bank Umum Syariah (BUS), dengan studi kasus pada BUS di Indonesia pada periode 2012-2013. Metode analisis data yang digunakan dalam penelitian yaitu analisis regresi linier berganda, dengan data berupa laporan keuangan BUS pada periode triwulan I 2011 hingga triwulan II 2013. Adapun BUS yang menjadi sampel dalam penelitian ini adalah Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM) dan Bank Syariah Mega Indonesia (BSMI)

Hasil yang diperoleh menunjukkan bahwa DPK BUS dipengaruhi oleh variabel jumlah bagi hasil, variabel jumlah kantor layanan, variabel PDB, dan variabel inflasi secara simultan. Secara parsial hanya variabel jumlah bagi hasil yang signifikan berpengaruh terhadap DPK BUS sedangkan variabel jumlah kantor layanan, variabel PDB dan variabel inflasi tidak berpengaruh secara signifikan. Masyarakat Indonesia yang mayoritas beragama muslim, masih terpengaruh oleh return yang akan diterima. Saat jumlah bagi hasil menurun, maka total DPK akan menurun juga.

17 Kerangka Pemikiran

BMT merupakan lembaga keuangan mikro diharapkan dapat berperan dalam pemberdayaan masyarakat ekonomi kelas bawah dan UMK. Peran tersebut dijalankan BMT melalui kegiatan pembiayaan mikro (microfinance) agar masyarakat ekonomi lemah dapat memulai usaha atau mengembangkan usaha mikro yang telah dijalankannya. Untuk menyokong pembiayaan tersebut diperlukan modal dimana modal utama BMT sebagai koperasi bersumber dari anggotanya melalui simpanan pokok, simpanan wajib dan simpanan sukarela atau tabungan.

Berdasarkan data Inkopsyah BMT, terjadi penurunan total tabungan di beberapa BMT. Tabungan anggota yang merupakan salah satu komponen modal sendiri pada BMT harus ditingkatkan sehingga pemberdayaan dan peningkatan ekonomi anggota dapat diwujudkan dalam artian potensi UMK dapat di optimalkan dengan kekuatan sendiri. Dengan demikian, akan tercipta kemandirian ekonomi masyarakat. Oleh karena itu, diperlukan penelitian mengenai faktor-faktor yang memengaruhi tabungan BMT.

Penelitian terdahulu mengenai faktor-faktor yang memengaruhi total simpanan pada lembaga keuangan syariah telah banyak dilakukan namun objeknya lebih kepada lembaga keuangan bank syariah. Penelitian tersebut dimaksudkan agar pihak bank mampu menyusun strategi agar share perbankan syariah terus meningkat sehingga kebutuhan akan pelayanan keuangan yang berbasiskan syariah dapat tercukupi. Penelitian ini akan menganalisis faktor-faktor yang memengaruhi total tabungan pada BMT. Adapun kerangka pemikiran pada penelitian ini dapat dilihat pada Gambar 2.

Gambar 3. Kerangka Pemikiran Hipotesis

1. PDRB, aset BMT, FDR dan utang secara simultan diperkirakan berpengaruh signifikan terhadap jumlah tabungan anggota BMT.

2. PDRB diduga berpengaruh positif dan signifikan terhadap jumlah tabungan anggota BMT.

3. Aset BMT diduga berpengaruh positif dan signifikan terhadap jumlah tabungan anggota BMT.

Faktor-faktor yang memengaruhi total tabungan pada BMT Terjadi penurunan total tabungan di beberapa

BMT yang termasuk dalam Inkopsyah BMT

Faktor eksternal Faktor internal

18

4. FDR diduga berpengaruh negatif dan signifikan terhadap jumlah tabungan anggota BMT.

5. Utang diduga berpengaruh negatif dan signifikan terhadap jumlah tabungan anggota BMT.

METODE

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang diteliti adalah data tabungan total, PDRB, jumlah aset, FDR dan utang BMT pada periode desember 2011 dan desember 2012. Data tabungan total, aset, FDR dan utang BMT diperoleh dari Inkopsyah BMT, sedangkan data PDRB diperoleh dari publikasi online Badan Pusat Statistik (BPS) kabupaten/kota.

Jumlah BMT yang menjadi objek penelitian ini sebanyak 34 BMT anggota Inkopsyah BMT yang dipilih dengan teknik quota sampling. Quota sampling adalah teknik untuk menentukan sampel dari populasi yang mempunyai kriteria-kriteria tertentu sampai jumlah kuota yang diinginkan periset terpenuhi (Kriyantono, 2012). Kriteria BMT yang dipilih dalam penelitian ini sebagai berikut: menyerahkan laporan keuangan perode Desember 2011 dan Desember 2012 ke Inkopsyah BMT; jumlah tabungan anggota minimal Rp 500 juta, dan; kegiatan usahanya bersumber pada modal sendiri yang lebih dari modal luar. BMT dengan kriteria tersebut dianggap sebagai BMT yang dapat dijadikan contoh bagi anggota Inkopsyah BMT lainnya.

Tabel 4. Satuan, simbol dan sumber data

Variabel Satuan Simbol Sumber

Tabungan total Rupiah TSit Inkopsyah BMT

PDRB Rupiah PDRBit BPS

Aset Rupiah ASETit Inkopsyah BMT

FDR Persen FDRit Inkopsyah BMT

Utang Rupiah HUTit Inkopsyah BMT

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini menggunakan pendekatan kuantitatif dengan gugus data berupa data panel, yakni kombinasi data cross section (34 BMT) dan time series (2011-2012). Data panel tersebut akan dianalisis dengan analisis regresi data panel. Pengolahan data dilakukan dengan menggunakan aplikasi Microsoft Excel 2010 dan E-Views 6.

Analisis Regresi Data Panel

19 cross section saja. Pertama, dengan mengombinasikan data time series dan cross section dalam data panel, jumlah observasi menjadi lebih besar. Dengan menggunakan data panel marginal effect dari peubah penjelas dilihat dari dua dimensi (individu dan waktu) sehingga parameter yang diestimasi akan lebih akurat dibandingkan dengan model lain. Kedua, keuntungan yang lebih penting dari penggunaan data panel adalah mengurangi masalah identifikasi. Data panel lebih baik dalam mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section atau time series saja. Data panel mampu mengontrol heterogenitas individu sehingga estimasi yang dilakukan dapat secara eksplisit memasukan unsur heterogenitas individu. Model data panel dapat dituliskan sebagai berikut (Nachrowi dan Usman, 2006):

untuk i = 1, …, N dan t = 1, …, T, dimana i menunjukkan dimensi cross section dan t menunjukkan dimensi time series.

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa teknik yang ditawarkan, yaitu (Nachrowi dan Usman, 2006) :

1. Model Pooled Least Square (PLS)

Teknik ini tidak ada ubahnya dengan membuat regresi dengan data cross section atau time series, akan tetapi untuk data panel dilakukan penggabungan antara data yang berdimensi cross section dan time series (pooled data). Data gabungan ini diperlakukan sebagai satu kesatuan pengamatan yang digunakan untuk mengestimasi model dengan metode ordinary least square (OLS).

2. Fixed Effect Model (FEM)

Adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intersep yang tidak konstan. Dengan kata lain, intersep ini mungkin berubah untuk setiap individu dan waktu. FEM adalah sama dengan regresi dengan menggunakan dummy variable yang merupakan perbedaan karakteristik individu dan waktu sebagai variabel bebas yang kemudian diakomodasikan pada intersep.

3. Random Effect Model (REM)

Pada FEM perbedaan karakteristik individu dan waktu diakomodasikan pada intersep, sedangkan pada REM perbedaan karakteristik individu dan waktu diakomodasikan pada error dari model. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang time series dan cross section. Pemilihan Teknik Analisis Data Panel

20

Square. Jika probabilitasnya kurang dari taraf nyata maka digunakan FEM, dan jika probabilitasnya lebih dari taraf nyata maka digunakan REM.

Pengujian Validitas

Uji Normalitas

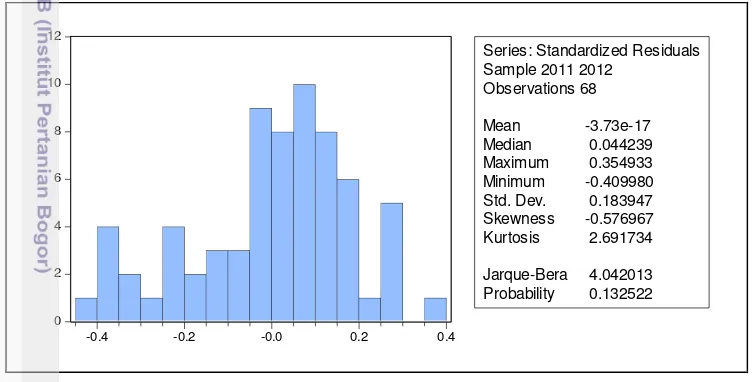

Pengujian asumsi normalitas dilakukan untuk mengetahui apakah error term terdistribusi normal. Jika asumsi ini tidak terpenuhi, maka hasil yang diestimasi menjadi tidak sah. Pengujian dilakukan dengan uji Jarque-Bera yaitu dengan membandingkan nilai probabilitas Jarque-Bera dengan taraf nyata. Jika nilai probabilitas Jarque-Bera lebih dari taraf nyata maka dapat disimpulkan bahwa error term terdistribusi dengan normal.

Uji Multikolinieritias

Uji Multikolinearitas digunakan untuk menguji apakah terdapat hubungan fungsional yang bersifat linier antara dua atau lebih variabel independen pada model yang diestimasi. Hubungan linier antar variabel independen secara signifikan akan berpengaruh terhadap koefisien-koefisien hasil estimasi.

Konsekuensi adanya multikolinearitas (Gujarati, 2003) adalah: (1) meskipun penaksir OLS mungkin diperoleh, kesalahan standarnya cenderung semakin besar dengan meningkatnya tingkat korelasi antar variabel; (2) karena besarnya kesalahan standar, selang keyakinan untuk parameter populasi yang relevan cenderung lebih besar; (3) dalam kasus multikolinearitas yang tinggi, kecenderungan untuk menerima probabilitas yang salah sangat tinggi; (4) selama miltikolinearitas tidak sempurna, penaksiran koefisien regresi adalah mungkin, tetapi taksiran dan kesalahan standarnya menjadi sangat sensitif terhadap sedikit perubahan dalam data; (5) jika multikolinearitas tinggi, R2 yang tinggi akan diperoleh, tetapi tidak satupun atau sangat sedikit koefisien yang penting secara statistik. Suatu model dikatakan memiliki gejala multikolinearitas apabila korelasi antara dua variabel independen adalah lebih dari atau sama dengan 0,80 (Sarwoko, 2005).

Uji Heteroskedastisitas

Salah satu asumsi dasar regresi adalah variasi residual sama untuk semua pengamatan (homoskedastisitas). Heteroskedastisitas berarti bahwa variasi residual tidak sama untuk semua pengamatan. Konsekuensi adanya heteroskedastisitas adalah koefisien-koefisien hasil estimasi, β0, β1,..., dan βι

dalam persamaan tetap tidak bias, akan tetapi nilai-nilai koefisien tersebut berfluktuasi lebih tajam daripada nilai-nilai normalnya. Ini berarti apabila sampel data ditambah maka koefisien-koefisien hasil estimasi akan ikut berubah dan berfluktuasi di sekitar nilai tengah.

21 Uji Autokorelasi

Autokorelasi (autocorrelation) merupakan pelanggaran asumsi klasik yang menyatakan bahwa dalam pengamatan-pengamatan yang berbeda tidak terdapat korelasi antar error term. Uji yang sering digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah uji Durbin Watson (DW) yaitu membandingkan nilai DW statistik (DWstat) dengan DW tabel. Tabel DW terdiri atas dua nilai yaitu batas bawah (dL) dan batas atas (dU). Nilai-nilai ini dapat digunakan sebagai pembanding uji DW dengan aturan sebagai berikut :

- Jika DWstat < dL, berarti terdapat autokorelasi positif;

- Jika dL ≤ DWstat ≤ dU, berarti tidak bisa disimpulkan apakah terdapat autokorelasi positif pada model atau tidak;

- Jika dU < DWstat < 4 – dU, berarti model terbebas dari autokorelasi positif dan autokorelasi negatif;

- Jika 4 –dU ≤ DWstat ≤ 4 – dL, berarti tidak dapat disimpulkan apakah terdapat autokorelasi negatif pada model atau tidak;

- Jika DWstat > 4 – dL, berarti terdapat autokorelasi positif. Pengujian Hipotesis

Uji F

Uji F dilakukan untuk mengetahui nyata tidaknya pengaruh yang diberikan variabel independen terhadap variabel dependen secara bersama-sama atau simultan. Hipotesis dalam uji F adalah sebagai berikut :

H0 : β1 = β2 = … = 0 ; H1 : β1 ≠β2 ≠…≠ 0

Pada hipotesis null, nilai koefisien dari seluruh variabel yang diuji adalah nol. Untuk menentukan tolak atau tidak hipotesis null, maka dilakukan pembandingan nilai F statistik (Fhitung) dengan nilai F tabel (Ftabel). Kriteria

pengambilan keputusan pada uji F adalah jika Fhitung kurang dari Ftabel maka tidak

tolak H0. Sedangkan, jika Fhitung lebih dari Ftabel maka tolak H0 artinya variabel

independen secara bersama-sama berpengaruh nyata terhadap variabel dependen. Selain itu, dapat dibandingkan juga probabilitas dari nilai F statistik dengan taraf nyata (α). Jika probabilitas nilai F statistik kurang dari taraf nyata maka tolak H0.

Uji t

Untuk mengetahui nyata tidaknya pengaruh variabel independen terhadap variabel dependen secara parsial dilakukan uji t. Hipotesis dalam uji t adalah sebagai berikut :

H0 : βi = 0 ; H1 : βi ≠ 0

Kriteria pengambilan keputusan pada uji t adalah dengan membandingkan nilai t statistik (thitung) dengan nilai t tabel (ttabel). Jika t hitung lebih dari t tabel

maka tolak H0. Kriteria pengambilan keputusan pada uji t juga dapat dilakukan

dengan membandingkan probabilitas dari nilai t statistik dengan taraf nyata (α). Jika probabilitas nilai t-statistik kurang dari taraf nyata keputusan yang diambil adalah tolak H0. Artinya, variabel dependen secara parsial berpengaruh nyata atau

22

Koefisien Determinasi (R2)

Koefisien determinasi (Goodness of Fit) merupakan suatu ukuran yang penting dalam regresi, karena dapat menginformasikan baik atau tidaknya model regresi yang terestimasi. Nilai R2 mencerminkan seberapa besar keragaman dari variabel dependen dapat diterangkan oleh variabel independen atau seberapa besar keragaman variabel dependen mampu dijelaskan oleh model. Nilai R2 berada pada rentang 0 ≤ R2 ≤ 1. Jika R2 = 0, maka variabel dependen tidak dapat diterangkan variabel dependen sama sekali sedangkan jika R2 = 1 maka variabel independen secara menyeluruh dapat menjelaskan variabel dependen.

Spesifikasi Model

Penelitian tentang faktor-faktor yang memengaruhi tabungan pada BMT mengunakan PDRB riil, aset BMT, FDR, dan utang BMT sebagai variabel independen, sedangkan variabel dependennya adalah total tabungan BMT. Total tabungan BMT merupakan hasil dari penjumlahan antara tabungan wadiah (simpanan sukarela) dengan jumlah tabungan mudharabah (simpanan sukarela dan berjangka). BMT yang dimasukkan dalam model berjumlah 34 BMT yang dipilih dengan metode purposive sampling dengan pertimbangan ketersediaan data.

Model tabungan total yang digunakan pada penelitian ini diformulasikan sebagai berikut :

dimana:

α : intersep

β1, …, β4 : koefisien regresi

εit : error

TSit : tabungan total (rupiah)

PDRBit : Produk Domestik Regional Bruto (rupiah) ASETit : aset BMT (rupiah)

FDRit : Finance to Deposit Ratio (persen) HUTit : utang BMT (rupiah)

23 dimana:

α : intersep

β1, …, β4 : koefisien regresi

εit : error

lnTSit : tabungan total BMT ke-i pada tahun ke-t (persen)

lnPDRBit : Produk Domestik Regional Bruto pada lokasi BMT ke-i pada tahun ke-t (persen)

lnASETit : aset BMT ke-i pada tahun ke-t (persen)

lnFDRit : Finance to Deposit Ratio BMT ke-i pada tahun ke-t (persen) lnHUTit : utang BMT ke-i pada tahun ke-t (persen)

Definisi Operasional Variabel 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah tabungan BMT, yaitu dana yang diperoleh BMT dari anggotanya berupa tabungan wadiah atau tabungan sukarela dan tabungan mudharabah atau simpanan sukarela dan berjangka.

2. Variabel Independen

Variabel independen dalam penelitian ini terdiri dari :

i. Pendapatan regional atau PDRB yang merupakan nilai produksi barang dan jasa yang dihasilkan dalam suatu kabupaten atau kota pada satu tahun tertentu. Dalam penelitian ini PDRB riil atau PDRB atas dasar harga konstan tahun 2000.

ii. Aset adalah sumber ekonomi yang dapat digunakan dalam operasional suatu perusahaan. Aset yang digunakan dalam penelitian ini adalah jumlah seluruh aset suatu BMT.

iii. FDR yang digunakan dalam penelitian ini merupakan rasio jumlah pembiayaan terhadap jumlah tabungan dan modal BMT. FDR dapat dihitung dengan rumus berikut:

iv. Utang

24

GAMBARAN UMUM

Inkopsyah BMT

Induk Koperasi Syariah BMT (Inkopsyah BMT) merupakan salah satu asosiasi BMT yang aktif menjalankan kegiatan simpan-pinjam kepada BMT anggota. Inkopsyah BMT merupakan gerakan koperasi sekunder yang didirikan oleh koperasi primer yang kegiatan usahanya berdasarkan pola syariah. Adapun dasar pendirian dan ijin usaha serta berkas hukum kelembagaan dari Inkopsyah BMT, mencakup :

- Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian.

- Peraturan Pemerintah Republik Indonesia Nomor 9 Tahun 1995 Tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi.

- Keputusan Menteri Koperasi & PPK Republik Indonesia Nomor :019/BH/MI/VII/1998 Tanggal 24 Juli 1998.

- Keputusan Menteri Negara Koperasi, Usaha Kecil dan Menengah Republik Indonesia Nomor : 20/PAD/MENEG I/II/2002 tertanggal 15 Februari 2002.

Sebagaimana badan hukum pada umumnya, Inkopsyah BMT memiliki visi dan misi. Visi inkopsyah BMT yaitu :

1. Menjadi motor penggerak perekonomian masyarakat, khususnya masyarakat lapisan menengah dan bawah;

2. Sebagai pelaksana sistem ekonomi syariah;

3. Penghubung antara pemilik dana (shahibul maal) dengan anggota;

4. Sebagai mudharib yang secara berkesinambungan meningkatkan nilai tambah bagi usaha anggotanya.

Adapun misi utama Inkopsyah BMT yaitu :

1. Memperluas pangsa pasar usaha anggota dan masyarakat lapisan bawah; 2. Meningkatkan efisiensi usaha kecil dan menengah dan lembaga

pendukung lainnya;

3. Memobilisasi dana sehingga berkembang dan bisa dijangkau oleh masyarakat lapisan bawah dan menengah guna mengembangkan kesempatan kerja;

4. Mempertinggi kualitas SDM anggota menjadi lebih professional dan Islami;

5. Meningkatkan kesejahteraan anggota.

Dalam menjalankan misi tersebut, kegiatan usaha yang dilakukan Inkopsyah BMT yakni :

1. Menjalankan usaha di bidang simpan pinjam yang akan dilaksanakan secara otonom;

2. Menjalankan usaha perdagangan dan distribusi antar pulau , daerah dan lokal serta ekspor dan impor, selanjutnya juga bertindak sebagai perwakilan, leveransir, agen, supllier dan distributor dari badan usaha dan perusahaan-perusahaan lain baik dalam negeri maupun luar negeri;

3. Bidang jasa untuk kepentingan anggota dan masyarakat dalam kegiatan pelatihan, pendidikan dan informasi;

25 Jumlah anggota yang pertama kali bergabung dalam Inkopsyah BMT berjumlah 24 BMT. Kinerja Inkopsyah BMT mendapatkan respon positif dari masyarakat. Jumlah anggota Inkopsyah BMT selalu meningkat tiap tahunnya dan pada tahun 2012 BMT yang tergabung berjumlah 382 BMT. Pada akhir tahun 2013 anggota Inkopsyah BMT telah mencapai 401 unit BMT dan hingga bulan Agustus 2014 bertambah menjadi 418 BMT yang tersebar di 33 provinsi.

Tabel 5. Anggota Inkopsyah BMT Menurut Provinsi Tahun 2012 Provinsi BMT (Unit) Provinsi BMT (Unit)

Jawa Tengah merupakan provinsi dengan jumlah BMT anggota terbanyak dibanding provinsi lainnya dengan jumlah BMT sebesar 99 unit. Hal ini disebabkan karena Jawa Tengah telah memiliki budaya pertemuan berkala yang merupakan faktor penting penunjang keberhasilan BMT (Sakai dan Maridjan, 2008). Faktor lain yang menyebabkan tingginya jumlah BMT di Jawa Tengah dibanding provinsi lainnya adalah pengaruh dari organisasi Islam Muhammadiyah yang aktif memberikan pandangan pada masyarakat mengenai BMT.

Produk yang ditawarkan Inkopsyah BMT berupa pembiayaan (financing), penghimpunan dana (funding), dan jasa. Produk pembiayaan Inkopsyah BMT antara lain :

1. Pembiayaan dari LPDB (Lembaga Pengelola Dana Bergulir) dengan plafon maksimal Rp 1 miliar dan tenor maksimal 3 tahun.

2. Pembiayaan Likuiditas Anggota yakni pembiayaan dengan plafon tergantung dari slot pembiayaan Inkopsyah BMT yang berjalan minimal 6 kali angsuran pokok dan tenor maksimal 3 bulan. Untuk mendapatkan pembiayaan ini, anggota disyaratkan memberikan surat permohonan dan laporan keuangan 3 bulan terakhir.

3. Pembiayaan Modal Kerja (PMK), yakni pembiayaan dengan plafon mulai dari Rp 50 juta hingga Rp 2.5 miliar dan tenor maksimal 36 bulan atau disesuaikan. Persyaratan PMK yakni anggota memiliki aset minimal Rp 100 juta, berbadan hukum dan telah beroperasi minimal 2 tahun, dan profit positif dalam dua tahun terakhir.

26

pemerintah Indonesia dibidang ketenagakerjaan akan dimulai pada tanggal 1 Mei 2012. Produk ini merupakan hasil kerja sama Inkopsyah BMT dengan Taishin International Bank (Hongkong), HEISEI Finance & Credit Co. Ltd (Hongkong) dan ASTUTE Finance (Singapura). Negara tujuan TKI yang dimaksud dalam pembiayaan ini yaitu Hongkong, Makau, Singapura, Taiwan dan Malaysia.

Produk penghimpunan dana Inkopsyah BMT yang ditawarkan yaitu :

1. Tabungan Ta’awun dengan syarat anggota harus tergabung dalam program Apex BMT. Fitur dari tabungan Ta’awun yakni tabungan ini bersifat online dan dapat ditransaksikan antar BMT anggota Apex di seluruh Indonesia. Tabungan Ta’awun ini yang disyaratkan sebagai sarana TKI di luar negeri mengirimkan uangnya di tanah air. Selain itu, Tabungan Ta’awun ini pula disyaratkan bagi TKI yang akan berangkat ke luar negeri yang mendapatkan Pembiayaan Pemberangkatan TKI. 2. Simpanan Berjangka Amanah yaitu tabungan deposito dengan jangka

waktu 12 bulan dan jumlah tabungan minimal Rp 10 juta. Nisbah bagi hasil untuk Inkopsyah BMT sebagai mudharib banding BMT penabung sebagai shahibul maal masing-masing 40 : 60 dan dibayarkan setiap 6 bulan.

Di bidang jasa, BMT yang menjadi anggota dan masyarakat dapat menikmati produk antara lain :

1. Jasa Manajemen bagi UKM dan BMT yang meliputi : - Jasa Pendirian BMT;

- Jasa Implementasi IT & SOP UKM dan BMT - Jasa Pelatihan Bagi Pengelola UKM dan BMT - Jasa Pendampingan UKM dan BMT

- Jasa Pengembangan Physical Evidence UKM dan BMT - Jasa Pendampingan Implementasi ISO BMT

2. Remittance yaitu jasa pengiriman uang TKI di luar negeri kepada keluarga di tanah air. Produk ini bekerja sama dengan Taishin Bank, Taiwan dan CIMB Niaga. BMT anggota yang tergabung dalam program Apex BMT dapat menerima transaksi ini secara online dan sistem kliring yang difasilitasi dan dijamin Inkopsyah BMT yang disebut dengan setlement.

Perkembangan Tabungan, Aset, FDR BMT dan PDRB

Tabungan total rata-rata 34 BMT pada tahun 2011 sejumlah Rp 4.37 miliar dan meningkat pada tahun 2012 menjadi Rp 5.77 miliar. Walaupun rata-rata tabungan total meningkat, namun masih terdapat BMT yang mengalami penurunan tabungan total. BMT yang mengalami penurunan total yaitu: BMT Prima Syariah, Jakarta Selatan; BMT KUBE Sejahtera 056 Colomadu, Karanganyar; BMT Mulia, Lampung Tengah dan; BMT Muawanah, Palembang. Penurunan jumlah tabungan total disebabkan masih rendahnya minat anggota untuk menabung di BMT.

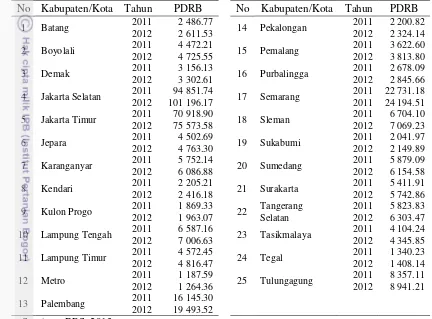

27 Jakarta Selatan merupakan kota yang memiliki PDRB tertinggi dibanding yang lainnya pada tahun 2011 (Rp 94.85 triliun) dan 2012 (Rp 101.19 triliun). Sementara Tegal memiliki PDRB terendah tahun 2011 yakni sebesar Rp 1.34 triliun dan 2012 sebesar Rp 1.41 triliun. Adapun data PDRB pada 25 kabupaten atau kota tersebut tersaji dalam Tabel 6.

Tabel 6. PDRB pada 25 Kabupaten/Kota tahun 2011 dan 2012 (miliar rupiah)

No Kabupaten/Kota Tahun PDRB No Kabupaten/Kota Tahun PDRB

1 Batang 2011 2 486.77 14 Pekalongan 2011 2 200.82 Berdasarkan data tersebut, sebanyak 33 BMT mengalami peningkatan jumlah aset. Sementara BMT Muamalah yang berlokasi di kabupaten Tulung Agung mengalami penurunan jumlah aset yang semula berjumlah Rp 28.88 miliar pada tahun 2011 menjadi Rp 27.62 miliar pada tahun 2012. Hal ini dikarenakan terjadi penurunan jumlah modal BMT Muamalah. Penurunan jumlah modal dapat terjadi karena beberapa hal, diantaranya karena penggunaan modal untuk menutupi biaya operasional yang tinggi dan untuk membayar cicilan utang jangka panjang.

Sementara, dari 34 BMT terdapat 27 BMT yang utangnya meningkat pada tahun 2012 dari tahun sebelumnya (Lampiran 6). BMT yang utangnya menurun sebanyak 6 BMT yaitu: BMT Lumbung Artho, Jepara; BMT Muawanah.