SKRIPSI

ANALISIS PENGARUH KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN MANAJERIAL, DEWAN KOMISARIS INDEPENDEN, LEVERAGE, DAN KOMITE AUDIT TERHADAP

KUALITAS LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH ERWIN SAPUTRA

130522120

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ERWIN SAPUTRA

NIM : 130522120

JURUSAN : AKUNTANSI EKSTENSI

JUDUL : ANALISIS PENGARUH KEPEMILIKAN

INSTITUSIONAL, KEPEMILIKAN MANAJERIAL, DEWAN KOMISARIS INDEPENDEN, LEVERAGE, DAN KOMITE AUDIT TERHADAP

KUALITAS LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Tanggal : Agustus 2015 Dosen Pembimbing Skripsi

Drs. Sucipto MM,Ak

NIP. 19511025 198203 1 001

Tanggal : Agustus 2015 Ketua Program Studi S1 Akuntansi

Drs. Firman Syarif, Msi., Ak. NIP . 19670904 199403 1 004

Tanggal : Agustus 2015 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : ERWIN SAPUTRA

NIM : 130522120

PROGRAM STUDI : AKUNTANSI EKSTENSI

JUDUL : ANALISIS PENGARUH KEPEMILIKAN

INSTITUSIONAL, KEPEMILIKAN MANAJERIAL, DEWAN KOMISARIS INDEPENDEN, LEVERAGE, DAN KOMITE AUDIT TERHADAP KUALITAS LABA PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI

Medan, Agustus 2015

ERWIN SAPUTRA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Analisis Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage, dan Komite Audit Pada Perusahaan Perbankan Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan,

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit terhadap Kualitas Laba. Teknik pengambilan sampel dilakukan dengan cara pemilihan sampel bertujuan (Purposive Sampling). Sampel yang digunakan adalah semua Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2012 berjumlah 41 bank dengan teknik analisis linear berganda. Berdasarkan pengujian semua asumsi klasik yang dilakukan menunjukkan hasil yaitu persamaan regresi telah memenuhi asumsi normalitas, tidak ada problem multikolonieritas, heterokedastisitas serta autokorelasi. Hasil analisis dengan uji statistik memperlihatkan bahwa secara parsial Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit tidak berpengaruh signifikan terhadap Kualitas Laba. dan hasil uji statistik secara simultan variabel Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit juga tidak berpengaruh signifikan terhadap Kualitas Laba.

ABSTRACT

This research was conducted to find out the influence of Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee of the quality of Earnings. The technique of sampling is done by means of the selection of the sample of aims (Purposive Sampling). The sample used is all the banking Companies were listed on the Indonesia stock exchange 2011-2012 period totaled 41 banks with multiple linear analysis techniques. Based on the classical assumption that all testing performed indicates that the regression equations have met the assumption of normality, there's no problem multikolonieritas, heterokedastisitas and autocorrelation. The results of the analysis with statistical tests show that the partially Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee not significant effect on quality. and the results of statistical tests simultaneously variable Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee is also not significant effect on quality.

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan

karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ”Analisis

Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris

Independen, Leverage, dan Komite Audit terhadap Kualitas Laba pada Perusahaan Perbankan yag terdaftar di BEI”. Penulisan skripsi ini bertujuan untuk memenuhi

salah satu syarat dalam meraih gelar sarjana ekonomi pada Universitas Sumatera

Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan

dukungan, bimbingan, dan bantuan dari berbagai pihak. Untuk itu,penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA dan Bapak Drs.

Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., dan Ibu Dra. Mutia Ismail, S.E.,

M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, M.M, Ak., selaku dosen pembimbing yang telah banyak

memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan

5. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., selaku dosen penguji dan Ibu Dr.

Rina Br Bukit SE, M.Si., Ak selaku dosen pembanding yang telah banyak

memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

6. Kedua orangtua penulis, terima kasih atas doa, dukungan, dan kasih sayang yang

telah diberikan. Skripsi ini saya persembahkan sebagai wujud pengabdian yang

tulus untuk Ibu saya Erlina Yanti Lubis dan Ayah saya Pahri Siregar, ketiga

saudara penulis: bang Eri, kak Rida, dan adik saya Dedi terima kasih atas

dukungan, perhatian, dan doa yang telah diberikan.

7. Para sahabat, Nanda, Fuad, Hadi, Sofyan, Alif, Arfah, Robert, Gito, Jahrianto, M

Rizky, Satriani, Mora, Ayu, Maya dan rekan-rekan mahasiswa S1 Akuntansi

lainnya terimakasih atas kebersamaannya,semoga dapat menyelesaikan studi

dengan baik dan sukses di kemudian hari.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, Agustus 2015 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... iv

DAFTAR TABEL

...

v

DAFTAR LAMPIRAN……….. vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori ... 11

2.1.1 Teori Agensi (Agency Theory) ... 11

2.1.2 Kualitas Laba ... 12

2.1.3 Kepemilikan Institusional dan Kualitas Laba ... 13

2.1.4 Kepemilikan Manajerial dan Kualitas Laba ... 16

2.1.5 Dewan Komisaris Independen dan Kualitas Laba ... 18

2.1.6 Leverage dan Kualitas Laba ... 19

2.2 Review Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 25

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional ... 29

3.4 Populasi, Sampel, dan Data Penelitian ... 29

3.5 Variabel Penelitian dan Defenisi Operasional Variabel ... 32

3.5.1 Variabel Bebas (Independen Variable) ... 32

3.5.2 Variabel Terikat (Dependet Variable) ... 34

3.6 Metode Analisis Data ... 36

3.6.1 Uji Asumsi Klasik ... 36

3.6.1.1 Uji Normalitas ... 37

3.6.1.2 Uji Multikolinieritas ... 38

3.6.1.3 Uji Heteroskedastisitas ... 39

3.6.1.4 Uji Autokorelasi ... 39

3.6.2 Pengujian Hipotesis ... 40

3.6.2.1 Uji Koefisien Determinan (R2 ) ... 41

3.6.2.2 Uji T (Uji Secara Parsial))... 42

3.6.2.3 Uji F (Uji Secara Serentak) ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ………. . 44

4.3 Uji Asumsi Klasik ………. 47

4.3.1 Uji Normalitas ……… 47

4.3.2 Uji Multikolinearitas ……… 50

4.3.3 Uji Heteroskedastisitas ……… 51

4.3.4 Uji Autokorelasi ……….. 52

4.4 Uji Hipotesis Penelitian ………. 53

4.4.1 Analisis Regresi Berganda ……… . 53

4.4.2 Uji Statistik F ……….. 56

4.4.3 Uji Statistik T ……….. 58

4.4.4 Uji Koefisien Determinan ……….. 61

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ……….... 63

5.2 Keterbatasan Penelitian ………... .. 64

5.3 Saran ……….. 65

Daftar Pustaka ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 23

3.1 Sampel dan Populasi Penelitian ………... 30

4.1 Statistik Deskriptif ... 45

4.2 Hasil Uji Kolmogorov-Smirnov` ... 47

4.3 Hasil Uji Multikolonieritas ... 50

4.4 Hasil Uji Heteroskedastisitas ... 52

4.5 Hasil Uji Autokorelasi ... 53

4.6 Hasil Analisis Regresi Berganda ... 54

4.7 Hasil Uji F ... 57

4.8 Hasil Uji T ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26 4.1 Histogram ... 48 4.2 Grafik P Plot ... 49

DAFTAR LAMPIRAN

No. Lamp. Judul Lampiran Halaman

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit terhadap Kualitas Laba. Teknik pengambilan sampel dilakukan dengan cara pemilihan sampel bertujuan (Purposive Sampling). Sampel yang digunakan adalah semua Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2012 berjumlah 41 bank dengan teknik analisis linear berganda. Berdasarkan pengujian semua asumsi klasik yang dilakukan menunjukkan hasil yaitu persamaan regresi telah memenuhi asumsi normalitas, tidak ada problem multikolonieritas, heterokedastisitas serta autokorelasi. Hasil analisis dengan uji statistik memperlihatkan bahwa secara parsial Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit tidak berpengaruh signifikan terhadap Kualitas Laba. dan hasil uji statistik secara simultan variabel Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage dan Komite Audit juga tidak berpengaruh signifikan terhadap Kualitas Laba.

ABSTRACT

This research was conducted to find out the influence of Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee of the quality of Earnings. The technique of sampling is done by means of the selection of the sample of aims (Purposive Sampling). The sample used is all the banking Companies were listed on the Indonesia stock exchange 2011-2012 period totaled 41 banks with multiple linear analysis techniques. Based on the classical assumption that all testing performed indicates that the regression equations have met the assumption of normality, there's no problem multikolonieritas, heterokedastisitas and autocorrelation. The results of the analysis with statistical tests show that the partially Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee not significant effect on quality. and the results of statistical tests simultaneously variable Institutional Ownership, Managerial Ownership, Board of Commissioners are independent, Leverage and the Audit Committee is also not significant effect on quality.

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

“Laporan keuangan merupakan salah satu sumber informasi yang digunakan

untuk menilai posisi keuangan dan kinerja perusahaan. Laporan keuangan terdiri dari

neraca, laporan rugi laba, dan laporan perubahan ekuitas yang disusun berdasarkan

akrual serta laporan arus kas yang berdasarkan dasar kas” (Wahyuningsih,2009).

Oleh karena itu, dasar akrual dalam laporan keuangan memberikan kesempatan

kepada manajer memodifikasi laporan keuangan untuk menghasilkan jumlah laba

(earnings) yang diinginkan. Para pengguna laporan keuangan (investor, kreditor, dan

stakeholder lainnya) menggunakan informasi tersebut untuk mendukung

pengambilan keputusan mereka. Dengan demikian, para stakeholder mengharapkan agar perusahaan menyajikan laporan keuangan yang relevan dan jujur dalam

penyajiannya, sehingga dapat menggambarkan keadaan perusahaan yang

sesungguhnya.

Ujiyantho dan Pramuka ( 2007) Menyebutkan “Laporan keuangan sebagai

produk informasi yang dihasilkan perusahaan, tidak terlepas dari proses

penyusunannya. Kebijakan dan keputusan yang diambil dalam rangka proses

Menurut SFAC (Statement of Financial Accounting Concept) No 1 ,ada dua tujuan dari pelaporan keuangan yaitu Pertama,memberikan informasi yang bermanfaat bagi

investor, investor potensial, kreditor,dan pemakai lainnya untuk membuat keputusan

investasi ,kredit,dan keputusan serupa lainnya. Kedua, memberikan informasi tentang

prosfek arus kas unuk membantu investor dan kreditor dalam menilai prospek arus

kas bersih perusahaan.

Beberapa penelitian mendukung bahwa manipulasi terhadap earning juga

sering dilakukan oleh manajemen. Penyusunan earnings dilakukan oleh manajemen yang lebih mengetahui kondisi di dalam perusahaan. Seperti diketahui ini dapat

menimbulkan masalah karena manajemen sebagai pihak yang memberikan informasi

tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan yang

dibuatnya sendiri. Laba yang kurang berkualitas bisa terjadi karena dalam

menjalankan bisnis perusahaan, manajemen bukan merupakan pemilik perusahaan.

Pemisahan kepemilikan ini akan dapat menimbulkan konflik dalam pengendalian dan

pelaksanaan pengelolaan perusahaan yang menyebabkan para manajer bertindak tidak

sesuai dengan keinginan para pemilik. Konflik yang terjadi akibat pemisahan

kepemilikan ini disebut dengan konflik keagenan.

Beberapa mekanisme yang dapat digunakan untuk mengatasi masalah

keagenan tersebut adalah dengan meningkatkan kepemilikan manajerial Dengan

meningkatkan kepemilikan saham oleh manajer, diharapkan manajer akan bertindak

fungsi yang positif dari porsi dan independensi dari dewan komisaris eksternal.

Dewan komisaris juga bertanggung jawab atas kualitas laporan yang disajikan.

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan,

mengawasi audit eksternal, dan mengamati sistem pengendalian internal juga

diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba (earnings management).

Menurut Siallagan dan Machfoedz (2006) “Konflik keagenan yang

mengakibatkan adanya sifat opportunistic manajemen akan mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba akan dapat membuat kesalahan

pembuatan keputusan kepada para pemakainya seperti para investor dan kreditor,

sehingga nilai perusahaan akan berkurang.”

Berdasarkan teori keagenan, untuk mengatasi masalah ketidakselarasan

kepentingan antara principal dan agent dapat dilakukan melalui pengelolaan perusahaan yang baik. good corporate governance salah satu cara untuk

mengendalikan tindakan oportunistik yang dilakukan manajemen. Ini dikarenakan “good corporate governance adalah system yang mengatur,mengelola,dan

mengawasi proses pengendalian usaha menaikkan nilai saham, sekaligus sebagai

bentuk perhatian kepada stakeholders, karyawan, kreditor, dan masyarakat sekitar.” (Tangkilisan,2003 : 12-13).

Dengan menerapkan sistem tata kelola perusahaan yang baik maka

lebih melindungi hak dan kepentingan pemegang saham serta dapat meningkatkan

nilai perusahaan.

Struktur kepemilikan sangat penting karena berkaitan erat dengan

pengendalian operasional perusahaan. Antara lain, Kepemilikan institusional berarti

kepemilikan saham oleh pihak institusi lain yaitu kepemilikan oleh perusahaan atau

lembaga lain. Kepemilikan saham perusahaan oleh pihak-pihak yang berbentuk

institusi seperti perusahaan asuransi,bank, perusahaan investasi, dan kepemilikan

institusi pihak lain. kepemilikan institusional merupakan salah satu faktor yang dapat

mempengaruhi kinerja perusahaan. Adanya kepemilikan oleh investor institusional

akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja

manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat

digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen.

“Kepemilikan institusional merupakan proporsi kepemilikan saham yang

dimiliki oleh institusi. Kepemilikan oleh institusi adalah proporsi kepemilikan saham

perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan institusi lain.” (Tarjo, 2008) dalam

Welim dan Rusiti (2014).

Semakin besar proporsi kepemilikan institusional dalam perusahaan, maka

semakin besar peran institusional dalam memonitor manajer. Pengawasan ini

diharapkan dapat mendorong manajer untuk meningkatkan kinerja manajer. Kinerja

“Kepemilikan manajerial merupakan salah satu mekanisme corporate

governance yang dapat digunakan untuk meminimalkan konflik keagenan.”

(Palestin,2008) . Agar tidak terjadi konflik kepentingan dengan para pemegang saham

sebagai pemilik, dalam mengelola perusahaan, manajemen harus transparan. Oleh

karena itu, kepemilikan manajerial sangat dibutuhkan, kepemilikan manajerial

diartikan sebagai proporsi saham biasa yang dimiliki oleh manajemen. Manajer yang

memiliki saham perusahaan tentunya akan menselaraskan kepentingannnya dengan

kepentingan sebagai pemegang saham. Sementara manajer yang tidak memiliki

saham perusahaan, ada kemungkinan hanya mementingkan kepentingannya sendiri.

Dewan komisaris independen adalah pihak yang mampu melaksanakan tugas-tugasnya secara independen, semata-mata demi kepentingan perusahaan, tanpa pengaruh dari berbagai pihak lainnya. Keberadaan komisaris independen dimaksudkan untuk menciptakan iklim yang lebih objektif dan menempatkan kesetaraan (fairness) diantara berbagai kepentingan perusahaan dan kepentingan

stakeholder sebagai prinsip utama dalam pengambilan keputusan oleh dewan komisaris. ( Rosyada, 2011).

Adapun yang bertugas sebagai pengawas jalannya operasional perusahaan

yaitu Dewan komisaris independen. Fungsi monitoring dewan komisaris diharapkan

lebih efektif dalam melindungi kepentingan pemegang saham minoritas,dengan

adanya peraturan mengenai dewan komisaris yang berasal dari luar (independen). “Leverage (Strutur Modal) adalah perbandingan nilai hutang dengan nilai

modal sendiri yang tercermin pada laporan keuangan perusahaan akhir tahun.

Variabel ini dinyatakan dalam rasio total hutang dengan penjumlahan total hutang

dan modal sendiri pada neraca akhir tahun” ( Sujoko dan Soebiantoro,2006).

public memiliki sumber pendanaan yang terbatas dari sumber internal sehingga

perusahaan akan memiliki leverage yang besar. Perusahaan yang besar akan diikuti

dengan upaya manajer untuk meningkatkan kinerja dan menghasilkan laba yang

tinggi. Hal tersebut dilakukan agar manajer tetap mendapatkan kepercayaan ketika

akan mencari sumber pendapatan dari pasar hutang. Perusahaan dengan leverage

yang tinggi akan memiliki kecenderungan melakukan manajemen laba dengan

menggunakan akrual untuk melaporkan laba lebih tinggi yang menyebabkan kualitas

laba menjadi lebih rendah.

“Komite audit merupakan salah satu unsur penting dalam mewujudkan

penerapan good corporate governance. Keberadaan komite audit ini merupakan usaha perbaikan terhadap cara pengelolaan perusahaan terutama cara pengawasan

terhadap manajemen perusahaan, karena akan menjadi penghubung antara

manajemen perusahaan dengan dewan komisaris maupun pihak ekstern lainnya”

(Palestin,2008).

Komite audit bukan bersifat wajib (mandatory) dan tidak selalu ada pada perusahaan kecil. Tanggung jawab komite audit meliputi: mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal

(termasuk audit internal).

Tujuan utama perusahaan, adalah meningkatkan nilai perusahaan,termasuk

laba perusahaan. Laba merupakan indikator yang dapat digunakan untuk mengukur

kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau

maupun investor, menggunakan laba untuk: mengevaluasi kinerja manajemen,

memperkirakan earnings power, dan untuk memprediksi laba dimasa yang akan

datang.

Kualitas laba merupakan sesuatu yang sentral dan penting dalam dunia akuntansi karena berdasar kualitas laba tersebut profesi akuntansi dipertaruhkan. Investor, kreditor dan para pemangku kepentingan lainnya mengambil kepu-tusan salah satunya berdasar pada laporan keuangan, apa-bila kualitas laba yang disajikan tidak dapat di andalkan maka para pemangku kepentingan tidak dapat percaya lagi pada profesi akuntansi. Oleh karena itu berbagai upaya dan studi terus dilakukan agar dapat menyusun laporan keuangan dengan kualitas laba yang tinggi ( Surifah ,2010)

Dalam literatur penelitian akuntansi, terdapat berbagai pengertian kualitas

laba dalam perspektif kebermanfaatan dalam pengambilan keputusan (decision

usefulness). pengelompokkan konstruk kualitas laba dan pengukurannya berdasarkan cara menentukan kualitas laba, yaitu berdasarkan: sifat runtun-waktu dari laba,

karakteristik kualitatif dalam rerangka konseptual, hubungan laba-kas-akrual, dan

keputusan implementasi.

Kualitas laba dapat mengurangi asimetri informasi antara manajer dengan

investor sehingga dapat mengurangi jumlah cost of equity capital yang dibayarkan perusahaan. Keinginan motivasi dan utilitas yang tidak sama antara manajemen dan

pemegang saham menimbulkan kemungkinan manajemen bertindak merugikan

pemegang saham ,antara lain berperilaku tidak etis dan cenderung melakukan

kecurangan akuntansi Oleh karena itu pengguna laporan keuangan perusahaan harus

melakukan evaluasi terhadap kualitas laba perusahaan sebelum mengambil

Salah satu karakteristik perusahaan yang dapat mempengaruhi respon pasar

adalah struktur modal. Struktur modal yang diproksikan dengan leverage biasanya

menyebabkan investor menjadi kurang percaya terhadap laba yang dilaporkan, yang

menyebabkan respon pasar menjadi relatif rendah. Respon pasar yang relatif rendah

ini menunjukkan laba yang kurang atau tidak berkualitas. Di pihak lain, pertumbuhan

laba merupakan karakteristik perusahaan yang dapat meningkatkan respon pasar

karena prospek perusahaan pada masa yang akan datang lebih baik sehingga memiliki

kesempatan tumbuh yang lebih besar. Dengan adanya pertumbuhan laba

mencerminkan laba yang dimiliki perusahaan semakin berkualitas.

Penelitian ini mencoba melakukan pengembangan terhadap penelitian

terdahulu dengan perbedaan antara lain :

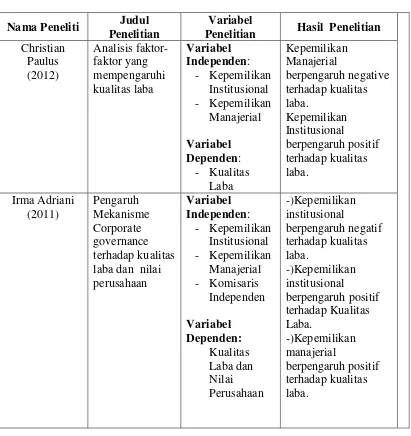

1. Penelitian Christian Paulus (2012) melakukan penelitian kualitas laba

pada perusahaan manufaktur,sedangkan penelitian ini melakukan

penelitian pada perusahaan perbankan.

2. Penelitian ini Menambahkan variabel leverage mengacu pada Glovita Brelian Anggraini (2010) dan Komite Audit yang mengacu pada

Agung Suaryana (2004).

Berdasarkan uraian di atas, peneliti tertarik untuk menulis skripsi dengan

judul “Analisis Pengaruh Kepemilikan Instiusional, Kepemilikan Manajerial,

1.2 Perumusan Masalah

Berdasar latar belakang di atas, maka perumusan masalah dalam penelitian

yang diwujudkan dalam kalimat Tanya sebagai berikut :

1. Apakah kepemilikan institusional berpengaruh terhadap kualitas laba?

2. Apakah kepemilikan manajerial berpengaruh terhadap kualitas laba?

3. Apakah dewan komisaris independen berpengaruh terhadap kualitas

laba?

4. Apakah leverage berpengaruh terhadap kualitas laba?

5. Apakah komite audit berpengaruh terhadap kualitas laba?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Memberikan bukti empiris pengaruh kepemilikan institusional

terhadap kualitas laba.

2. Memberikan bukti empiris pengaruh kepemilikan manajerial terhadap

kualitas laba.

3. Memberikan bukti empiris pengaruh dewan komisaris independen

terhadap kualitas laba.

4. Memberikan bukti empiris pengaruh leverage terhadap kualitas laba. 5. Memberikan bukti empiris pengaruh komite audit terhadap kualitas

1.4 Manfaat Penelitian

1. Bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan gambaran kepada

praktisi terutama investor tentang beberapa factor yang dapat

mempengaruhi kualitas laba. Pemahaman tentang kualitas laba

diharapkan dapat menambah kemampuan investor dalam melakukan

prediksi sehingga keputusan ekonomi yang diambil menjadi lebih

tepat.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah referensi penelitian

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

“Teori keagenan adalah Penetapan beberapa gagasan pengendalian

organisasional yang didasarkan pada keyakinan bahwa pemisahan pemilik

perusahaan dari manajemen menciptakan harapan pemilik yang diabaikan.”

(Pearce and Robinson,2013 : 38). Teori keagenan mengansumsikan bahwa

semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham

sebagai principal diasumsikan hanya tertarik kepada hasil keuangan yang

bertambah atau investasi mereka di dalam perusahaan. Sedang para agen

disumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat

yang menyertai dalam hubungan tersebut.

Perbedaan “kepentingan ekonomis” ini bisa saja disebabkan ataupun

menyebabkan timbulnya informasi asymmetri (Kesenjangan informasi) antara

Pemegang Saham (Shareholders) dan organisasi. Diskripsi bahwa manajer adalah agen bagi para pemegang saham atau dewan direksi adalah benar sesuai

Pandangan teori keagenan dimana terdapat pemisahan antara pihak

agen dan principal yang mengakibatkan munculnya potensi konflik dapat

mempengaruhi kualitas laba yang dilaporkan. Pihak manajemen yang

mempunyai kepentingan tertentu akan cenderung menyusun laporan laba yang

sesuai dengan tujuannya dan bukan demi untuk kepentingan prinsipal. Dalam

kondisi seperti ini diperlukan suatu mekanisme pengendalian yang dapat

mensejajarkan perbedaan kepentingan antara kedua belah pihak. Mekanisme

corporate governance memiliki kemampuan dalam kaitannya menghasilkan suatu laporan keuangan yang memiliki kandungan informasi laba. Hubungan

agensi ini memotivasi setiap individu untuk memperoleh sasaran yang harmonis,

dan menjaga kepentingan masing-masing antara agen dan principal.

2.1.2 Kualitas Laba

“Laba merupakan indikator yang dapat digunakan untuk mengukur

kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan

atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan”

(Parawiyati, 1996) dalam ( Siallagan dan Machfoedz,2006). Baik kreditur

maupun investor, menggunakan laba untuk: mengevaluasi kinerja manajemen,

memperkirakan earnings power, dan untuk memprediksi laba dimasa yang akan

Menurut Surifah, (2010) Kualitas laba merupakan sesuatu yang sentral dan penting dalam dunia akuntansi karena berdasar kualitas laba tersebut profesi akuntansi dipertaruhkan. Investor, kreditor dan para pemangku kepentingan lainnya mengambil keputusan salah satunya berdasar pada laporan keuangan, apa-bila kualitas laba yang disajikan tidak dapat di andalkan maka para pemangku kepentingan tidak dapat percaya lagi pada profesi akuntansi. Oleh karena itu berbagai upaya dan studi terus dilakukan agar dapat menyusun laporan keuangan dengan kualitas laba yang tinggi.

Para akuntan publik mengaudit dengan baik, untuk meyakinkan bahwa

laporan keuangan disusun secara wajar sehingga laba yang disajikan berkualitas.

Para akuntan pendidik mengajarkan berbagai ilmu akuntansi agar mahasiswa

mampu menyusun laporan keuangan dengan baik, menggunakan berbagai

pertimbangan yang sehat dan profesional agar laporan keuangan yang disajikan

menyajikan laba yang berkualitas. Begitu juga berbagai pihak atau pemakai

laporan keuangan mengharapkan laporan keuangan mempunyai kualitas laba

yang tinggi karena digunakan sebagai salah satu dasar untuk pengambilan

keputusan kontrak, in vestasi maupun lainnya. Berbagai teknik akuntansi dan

auditing dikembangkan juga dengan tujuan yang bermuara pada penyajian

laporan keuangan atau penyajian laba yang berkualitas.

2.1.3 Kepemilikan Institusional dan Kualitas Laba

“Kepemilikan institusional merupakan proporsi kepemilikan saham yang

dimiliki oleh institusi. Kepemilikan oleh institusi adalah proporsi kepemilikan

saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan

dalam Welim dan Rusiti (2014). kepemilikan institusional menjadi salah satu

faktor yang dapat mempengaruhi kinerja perusahaan. Adanya kepemilikan oleh

investor institusional akan mendorong peningkatan pengawasan yang lebih

optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu

sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya

terhadap kinerja manajemen.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi

tindakan manajemen melakukan manajemen laba. Melalui kepemilikan

institusional,efektivitas pengelolaan sumber daya perusahaan oleh manajemen

dapat diketahui dari informasi yang dihasilkan melalui reaksi pasar atas

pengumuman laba. Persentase saham tertentu yang dimiliki institusi dapat

mempengaruhi proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen

Sujoko dan Soebiantoro (2006) menyatakan bahwa “Kepemilikan

institusional merupakan proporsi kepemilikan saham oleh institusi dalam hal ini

institusi pendiri perusahaan, bukan institusi pemegang saham publik yang diukur

dengan prosentase jumlah saham yang dimiliki oleh investor institusi intern.” Ada dua perbedaan pendapat mengenai investor institusional. Pendapat pertama

didasarkan pada pandangan bahwa investor institusional adalah pemilik

earnings). Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional. Jika perubahan ini tidak dirasakan menguntungkan oleh

investor,maka investor dapat melikuidasi sahamnya. Investor institusional

biasanya memiliki saham dengan jumlah besar,sehingga jika mereka melikuidasi

sahamnya akan mempengaruhi nilai saham secara keseluruhan. Untuk

menghindari tindakan likuidasi dari investor,manajer akan melakukan earnings management. Pendapat kedua memandang investor institusional sebagai investor

yang berpengalaman. Menurut pendapat ini,investor lebih terfokus pada laba

masa datang (future earnings) yang lebih besar relative dari laba sekarang.

Investor institusional menghabiskan lebih banyak waktu untuk melakukan

analisis investasi dan mereka memilih akses atas informasi yang terlalu mahal

perolehannya bagi investor lain. Investor institusional akan melakukan

monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan

manipulasi yang dilakukan manajer.

Hasil Penelitian Ujiyantho dan Pramuka (2007) menunjukkan bahwa

variabel kepemilikan institusional tidak berpengaruh terhadap variabel

discretionary accruals dengan tingkat signifikan 5%. Akibatnya manajer

terpaksa untuk melakukan tindakan yang dapat meningkatkan laba jangka

pendek, misalnya dengan melakukan manipulasi laba.Indikator yang digunakan

untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang

Berdasarkan uraian diatas,maka hipotesis penelitian ini adalah:

H1 : Kepemilikan instiusional berpengaruh negatif terhadap kualitas laba.

2.1.4 Kepemilikan manajerial dan Kualitas Laba

“Kepemilikan manajerial merupakan salah satu mekanisme corporate

governance yang dapat digunakan untuk meminimalkan konflik keagenan”

(Palestin,2008) .Agar tidak terjadi konflik kepentingan dengan para pemegang

saham sebagai pemilik, dalam mengelola perusahaan, manajemen harus

transparan. Oleh karena itu, kepemilikan manajerial sangat dibutuhkan,

kepemilikan manajerial diartikan sebagai proporsi saham biasa yang dimiliki

oleh manajemen. Para pemegang saham yang mempunyai kedudukan di

manajemen perusahaan baik sebagai kreditur maupun sebagai dewan komisaris

dimasukkan dalam kepemilikan manajerial (managerial ownership). Adanya

kepemilikan saham oleh pihak manajemen akan menimbulkan suatu pengawasan

terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan.

Kepemilikan manajerial juga dapat diartikan sebagai persentase saham yang

dimiliki oleh manajer dan direktur perusahaan pada akhir tahun untuk

masing-masing periode pengamatan.

Kepemilikan saham manajerial akan membantu penyatuan kepentingan

antar manajer dengan pemegang saham. Kepemilikan manajerial akan

manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil

dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan

keputusan yang salah. Argumen tersebut mengindikasikan mengenai pentingnya

kepemilikan manajerial dalam struktur kepemilikan perusahaan.

Hasil Penelitian Yonatan (2012) Besar kecilnya persentase kepemilikan

manajerial dapat mempengaruhi kualitas laba suatu perusahaan, karena dengan

semakin besarnya persentase kepemilikan manajerial dalam perusahaan, maka

akan menempatkan manajer sebagai salah satu pemilik perusahaan, sehingga

manajer semakin memiliki peranan untuk meningkatkan kualitas perusahaannya

termasuk kualitas laba dalam perusahaan. Dengan kata lain, semakin besar

kepemilikan saham oleh manajer maka laba yang dilaporkan akan semakin

berkualitas.

Hasil Penelitian Setianingsih (2013) meningkatnya kepemilikan saham

manajerial akan berdampak pada menurunnya rasio tersebut yang menandakan

semakin tinggi kualitas laba sebuah perusahaan. Tingginya kepemilikan saham

oleh pihak manajemen akan berdampaknya tingginya motivasi pihak

manajemen untuk meningkatkan kinerja perusahaan sehingga laba yang

dilaporkan akan semakin baik dan pihak manajemen tidak perlu memanipulasi

Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut.

H2 : Kepemilikan manajerial berpengaruh positif terhadap kualitas laba

2.1.5 Dewan Komisaris Independen dan Kualitas Laba

Dewan komisaris independen adalah pihak yang mampu melaksanakan tugas-tugasnya secara independen, semata-mata demi kepentingan perusahaan, tanpa pengaruh dari berbagai pihak lainnya. Keberadaan komisaris independen dimaksudkan untuk menciptakan iklim yang lebih objektif dan menempatkan kesetaraan (fairness) diantara berbagai kepentingan perusahaan dan kepentingan stakeholder sebagai prinsip utama dalam pengambilan keputusan oleh dewan komisaris ( Rosyada, 2011).

Adanya komisaris independen diharapkan mampu meningkatkan peran

dewan komisaris sehingga tercipta good corporate governance di dalam perusahaan. Manfaat corporate governance akan dilihat dari premium yang

bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika

ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan

yang menerapkan good corporate governance juga akan lebih tinggi dibanding perusahaan yang tidak menerapkan atau mengungkapkan praktek good corporate governance mereka.

Hasil Penelitian Riswandi,(2014) menyimpulkan bahwa komisaris

independen mampu memainkan perannya khususnya dalam mekanisme

corporate governance yang diharapkan mampu untuk mengurangi perilaku

Hasil penelitian diatas tersebut memberikan simpulan bahwa

perusahaan yang memiliki komposisi anggota dewan komisaris yang berasal

dari luar perusahaan atau outside directur dapat mempengaruhi kualitas laba. Indikator yang digunakan untuk mengukur komposisi dewan komisaris adalah

persentase jumlah anggota dewan yang berasal dari luar perusahaan, dari

seluruh jumlah anggota dewan komisaris perusahaan.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H3 : Dewan Komisaris Independen berpengaruh positif terhadap Kualitas

Laba.

2.1.6 Leverage dan Kualitas Laba

“Leverage (Strutur Modal) adalah perbandingan nilai hutang dengan nilai modal sendiri yang tercermin pada laporan keuangan perusahaan akhir

tahun. Variabel ini dinyatakan dalam rasio total hutang dengan penjumlahan

total hutang dan modal sendiri pada neraca akhir tahun” ( Sujoko dan

Soebiantoro,2006).

Hasil Penelitian Oktarya et al ( 2014) menyatakan bahwa struktur modal tidak mempengaruhi kualitas informasi laba perusahaan. Hal ini berarti bahwa

struktur modal perusahaan tidak dapat menentukan kualitas informasi laba yang

Perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya akan

cenderung melakukan manipulasi dalam bentuk manajemen laba. Perusahaan

dengan leverage tinggi akan menerapkan standar akuntansi yang menurunkan

atau menaikkan laba yang dilaporkan. Hasil penelitian konsisten dengan

hipotesis bahwa perusahaan dengan leverage yag tinggi cenderung mengatur laba yang dilaporkan. Dengan demikian, disimpulkan bahwa perusahaan dengan

tingkat leverage yang tinggi cenderung mengatur labanya dibandingkan dengan perusahaan degan tingkat leverage lebih rendah.

Berdasarkan uraian di atas,maka hipotesisyang diajukan dalam

penelitian ini sebagai berikut.

H4 : Leverage berpengaruh negative terhadap kualitas laba

2.1.7 Komite Audit dan Kualitas Laba

Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik

(good corporate governance) BEJ mewajibkan perusahaaan tercatat memiliki komisaris independen dan komite audit. Keanggotaan komite audit

sekurang-kurangnya tiga anggota dan seorang di antaranya komisaris independen

perusahaan tercatat sekaligus menjadi ketua komite. Sebaliknya, pihak lain

adalah pihak ekstern yang independen dan sekurang-kurangnya salah seorang

Komite audit merupakan sekelompok orang yang dipilih oleh

kelompok yang lebih besar, untuk mengerjakan pekerjaan tertentu untuk

melakukan tugas-tugas khusus. Di dalam perusahaan, komite ini sangat berguna

untuk menangani masalah-masalah yang membutuhkan integrasi dan koordinasi

sehingga dimungkinkan permasalahan-permasalahan yang signifikan atau

penting dapat segera teratasi.

Penelitian Setianingsih (2013) menunjukkan bahwa yang mendorong

tercapainya fungsi komite audit bukanlah jumlah anggota yang ada dalam

komite audit tersebut tetapi efektivitas pengawasan serta independensi para

anggota komite audit tersebut.

Tugas komite audit meliputi menelaah kebijakan akuntansi yang

diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem

pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan

tugasnya komite menyediakan komunikasi formal antara dewan, manajemen,

auditor eksternal, dan auditor internal. Adanya komunikasi formal antara komite

audit, auditor internal, dan auditor eksternal akan menjamin proses audit

internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal

yang baik akan meningkatkan akurasi laporan keuangan dan kemudian

meningkatkan kepercayaan terhadap laporan keuangan.

Komite audit juga bertugas sebagai pihak penengah apabila terjadi

selisih pendapat antara manajemen dan auditor mengenai interpretasi dan

keseimbangan akhir sehingga laporan lebih akurat. Komite audit yang

beranggotakan pihak independen dan memiliki pengetahuan dalam bidang

keuangan dan akuntansi cenderung mendukung pendapat auditor.

Adanya kewajiban dibentuknya komite audit pada

perusahaan-perusahaan public oleh Bursa Efek Jakarta dalam pengaturan pencatatan No I – A, dalam rangka penyelenggaraan pengelolaan perusahaan yang baik

menunjukkan bahwa BEJ ingin meningkatkan pengawasan terhadap

pengelolaan perusahaan sehingga dapat mengurangi aktivitas manajemen

melalui akrual diskrisioner. mengenai pengawasan pada audit eksternal

diharapkan dapat meningkatkan independensi auditor sehingga dapat

memperbaiki efektivitas audit. Oleh karena itu, keberadaan komite audit yang

cukup independen dapat membantu dalam mengurangi aktivitas manajemen

laba.

Berdasarkan uraian di atas,maka hipotesis yang diajukan adalah

sebagai berikut.

H5 : Komite audit berpengaruh negative terhadap kualitas laba.

2.2 Review Penelitian Terdahulu

Perbedaan penelitian ini dengan penelitian sebelumnya antara lain terletak

penambahan variabel. Berikut adalah beberapa penelitian terdahulu yang dapat

Penelitian Hasil Penelitian

Pedi Riswandi

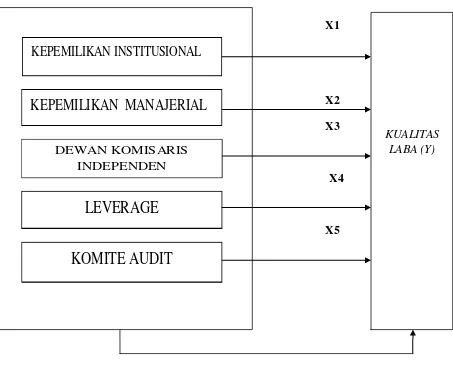

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalalah tertentu. Kerangka konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu variabel-variabel dependen dan variabel-variabel independen. Kerangka

konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian

terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan

tuntutan untuk memecahkan masalah penelitian serta merumuskan masalah.

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan

X1

X2 X3

H4 X4

X5

X6 Gambar 2.1

Kerangka Konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara

variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat).

Di mana variabel independen yang telah ditentukan yaitu Kepemilikan Institusional

(X1), Kepemilikan Manajerial (X2),Dewan Komisaris Independen (X3), Leverage

KEPEMILIKAN INSTITUSIONAL

KEPEMILIKAN MANAJERIAL

DEWAN KOMISARIS INDEPENDEN

LEVERAGE

KOMITE AUDIT

(X4), dan Komite Audit (X5) dan Kepemilikan Institusional, Kepemilikan

Manajerial, Dewan Komisaris Independen, Leverage, dan Komite Audit (X6) akan

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini digolongkan pada penelitian kausatif.Penelitian kausatif

merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab

akibat antara dua variabel atau lebih.Tujuan dari penelitian ini yaitu untuk melihat

bagaimana pengaruh suatu variabel terhadap variabel lainnya.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perbankan yang sudah tercatat dalam bursa efek

indonesia (BEI). Adapun data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang dikumpulkan oleh lembaga pengumpul data dan telah

dipublikasikan secara umum kepada masyarakat dan bersumber dari www.idx.com.

Data sekunder berupa laporan keuangan industri perbankan yang tercatat di bursa

efek Indonesia priode tahun 2011-2012. Waktu penelitian dimulai dari Maret 2015

3.3 Batasan Operasional

Batasan operasional dari penelitian ini terletak pada perusahaan dan

periodenya dimana dalam penelitian ini peneliti hanya dilakukan pada perusahaan

perbankan dan pada periode 2011– 2012.

3.4 Populasi dan Sampel

“Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang

memiliki karakteristik tertentu. Sedangkan sampel merupakan bagian atau

elemen-elemen dari populasi” (Nur Indriantoro dan Bambang Supomo, 2002;115).

Populasi dalam penelitian ini yaitu seluruh perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder dari laporan

keuangan perusahaan perbankan tahun 2011-2012. Data dalam penelitian ini diambil

dengan metode purposive sampling,dengan kriteria : 1. Perusahaan Perbankan.

2. Menerbitkan laporan keuangan dalam mata uang rupiah serta menerbitkan

laporan keuangan yang telah diaudit .

3. Di Listing selama tahun 2011-2012. (www.idx.co.id).

4. Menyajikan data-data yang lengkap terkait dengan semuavariabel yang

diteliti.

Data dalam penelitian ini di analisis dengan menggunakan regresi linier

Tabel 3.1

Pemilihan Sampel Penelitian

No Kode Nama Kriteria Sampel

1 2 3 4

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk √ √ √ × -

2 BABP Bank ICB Bumi Putra Tbk √ √ × - -

3 BACA Bank Capital Indonesia Tbk √ √ √ √ 1

4 BAEK Bank Ekonomi Raharja Tbk √ √ √ × -

5 BBCA Bank Central Asia Tbk √ √ √ √ 2

6 BBKP Bank Bukopin Tbk √ √ √ √ 3

7 BBMD Bank Mestika Dharma Tbk √ √ × - -

8 BBNI Bank Negara Indonesia (Persero)Tbk √ √ √ √ 4

9 BBNP Bank Nusantara Parahyangan Tbk √ √ √ √ 5

10 BBRI Bank Rakyat Indonesia (Persero)Tbk √ √ √ × -

11 BBTN Bank Tabungan Negara (Persero) Tbk √ √ √ × -

12 BCIC Bank Mutiara Tbk √ √ √ × -

13 BDMN Bank Danamon Indonesia Tbk √ √ √ √ 6

14 BEKS Bank Pundi Indonesia Tbk √ √ √ × -

15 BJBR Bank Jabar Banten Tbk √ √ × - -

16 BJTM

Bank Pembangunan Daerah Jawa Timur

Tbk √ √ × - -

17 BKSW Bank Kesawan Tbk √ √ √ × -

18 BMAS Bank Maspion Indonesia Tbk √ √ × - -

20 BNBA Bank Bumi Arta Tbk √ √ √ × -

Bank Mayapada International Tbk √ √ √ √

41 DNAR Bank Dinar Indonesia √ √ × - -

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

3.5.1 Variabel Bebas (Independent Variable)

Penelitian ini menggunakan dua jenis variable, yaitu variabel

independen dan variabel dependen. Adapun definisi “variabel independen

ialah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain.

Sedangkan variabel dependen ialah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen.” (Nur Indriantoro, Bambang

Supomo, 2002:63).

Adapun variabel independen yang digunakan dalam penelitian ini

adalah sebagai berikut :

a. Kepemilikan Institusional (X1) merupakan persentase jumlah

kepemilikan lembar saham oleh lembaga atau institusi lain di luar

perusahaan mengacu pada penelitian Boediono (2005)

KI = Jumlah saham Investor Institusional Jumlah saham yang beredar

b. Kepemilikan Manajerial (X2) diproksikan dengan persentase

kepemilikan saham oleh direksi perusahaan mengacu pada penelitian

Boediono (2005)

c. Dewan Komisaris Independen (X3) Merupakan anggota komisaris

yang berasal dari luar Emiten atau Perusahaan Publik, tidak

mempunyai saham baik langsung maupun tidak langsung pada Emiten

atau Perusahaan Publik, tidak mempunyai hubungan Afiliasi dengan

Emiten atau Perusahaan Publik, Komisaris, Direksi, atau Pemegang

Saham Utama Emiten atau Perusahaan Publik, dan tidak memiliki

hubungan usaha baik langsung ataupun tidak langsung yang berkaitan

dengan kegiatan usaha Emiten atau Perusahaan Publik. Rumus

Perhitungan dewan komisaris independen mengacu pada penelitian

Boediono (2005)

DKI = Jumlah Komisaris Independen Jumlah Komisaris Perusahaan

d. Leverage (X4) merupakan rasio keuangan perusahaan yang

membandingkan antara total hutang dengan total aktiva perusahaan

mengacu pada penelitian Givoly et al (2010)

Leverage = Total Hutang

Total Aktiva

e. Komite Audit (X5), Berdasarkan Surat Edaran dari Direksi PT. Bursa

Efek Jakarta No. SE- 008/BEJ/12-2001 tanggal 7 Desember 2001 serta

Pedoman Pembentukan Komite Audit menurut BAPEPAM perihal

keanggotaan komite audit, disebutkan bahwa jumlah anggota komite

Variabel dalam penelitian ini diukur dengan menggunakan jumlah

anggota komite audit yang dimiliki perusaahaan. Komite audit

ditentukan dari ada atau tidaknya komite audit dalam perusahaan.

Sehubungan dengan fungsi yang dimiliki komite audit, diindikasikan

bahwa perusahaan yang memiliki komite audit mempunyai aktivitas

manajemen laba yang lebih rendah intensitasnya dari pada perusahaan

yang tidak mempunyai komite audit. Variabel ini merupakan variabel

dummy yaitu dengan menggunakan skala 1 untuk perusahaan yang memiliki komite audit yang memenuhi syarat dan skala 0 untuk

perusahaan yang tidak memiliki komite audit yang memenuhi syarat,

mengacu pada penelitian Suaryana ( 2004).

3.5.2 Variabel Terikat (Dependent Variable)

“Variabel dependen ialah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen”. (Nur Indriantoro, Bambang

Supomo, 2002:63).

Oleh karena itu, Variabel dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel independen.

Variabel dependen dalam penelitian ini adal ah kualitas laba.

Kualitas laba merupakan suatu ukuran untuk mencocokkan apakah

laba yang dihasilkan sama dengan apa yang sudah direncanakan sebelumnya.

target dari rencana awal. Kualitas laba rendah karena dalam menyajikan laba

tidak sesuai dengan laba sebenarnnya sehingga informasi yang di dapat dari

laporan laba menjadi bias sehingga dampaknya menyesatkan kreditor dan

investor dalam mengambil keputusan. Kualitas laba diukur dengan

menyelidiki tingkat akrual diskresioner. Peneliti menggunakan model yang

dimodifikasi (Jones, 1991 dalam Thohir dan Yuyetta.2013 ). Nilai absolut

akrual diskresioner dipandang sebagai langkah kebalikan dari kualitas laba.

Artinya, nilai absolut lebih tinggi dari akrual diskresioner menunjukkan

kualitas laba yang lebih rendah.

TAC = NIit – CFOit ...(1)

Nilai total akrual (TA) diestimasi dengan persamaan regresi OLS sebagai

berikut:

TAit/Ait-1 = β1 (1/Ait-1 ) + β2 (Δ Revit/Ait-1 ) + β3 (PPEit/Ait-1 ) + e …..(2)

Dengan menggunakan koefisien regresi diatas nilai non discretionary accruals.

(NDA) dapat dihitung dengan rumus :

NDAit = β1(1/Ait-1 ) + β2(ΔRevit/Ait-1-ΔRecit/Ait-1) + β3(PPEit/Ait-1) + e

...(3)

DAit = TAit /Ait-1 – NDAit-1 ...(4)

Keterangan:

NI = Net income (laba bersih tahun t) CFO = Cash flow from operation tahun t

Ait-1 = Total aset pada periode t-1

ΔREVit = Perubahan pendapatan antara tahun (t-1) dan tahun t

PPEit = Gross Property, Plant, and Equipment tahun t

ΔRECit = Perubahan piutang bersih antara tahun (t-1) dan tahun t

DAit = Discretionary accruals pada periode t

NDA = Non discretionary accruals

β1, β2, β3 = koefisien regresi

3.6 Metode Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu

dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

diperoleh.Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik,

yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

3.6.1 Uji Asumsi Klasik

“Uji asumsi klasik adalah persyaratan statistic yang harus dipenuhi pada

analisis regresi linier yang berbasis ordinary least square (OLS).” Situmorang dan

Lutfi (2011;100). Pengujian regresi linier berganda dapat dilakukan setelah model

dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik.

tidak mengandung multikoloniaritas, dan heterokidastisitas. Untuk itu sebelum

melakukan pengujian regresi linier berganda perlu dilakukan lebih dahulu pengujian

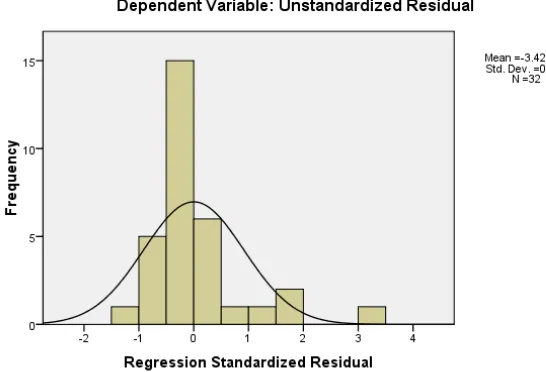

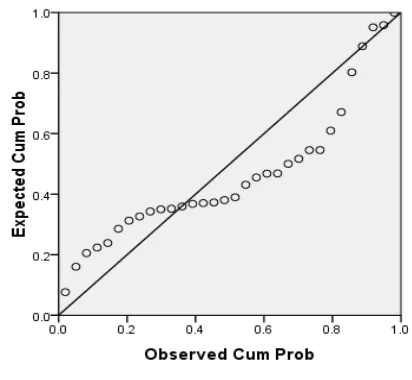

asumsi klasik. Uji asumsi klasik tersebut terdiri dari uji normalitas, uji

multikolonieritas, uji autokorelasi dan uji heteroskedastisitas.

3.6.1.1 Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variable pengganggu atau residual memiliki distribusi normal.” (Ghozali,2013

: 160). Uji ini berguna untuk tahap awal dalam metode pemilihan analisis

data.Jika data normal, maka digunakan statistik parametrik, dan jika data tidak

normal maka digunakan statistik nonparametrik atau lakukan treatment agar

data normal.Data yang baik adalah data yang mempunyai pola seperti

distribusi normal.Untuk melihat normalitas dapat dilakukan dengan melihat

histogram atau pola distribusi data normal.Normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya

adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi

normal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

normal, maka model regresi tidak memenuhi asumsi normalitas.

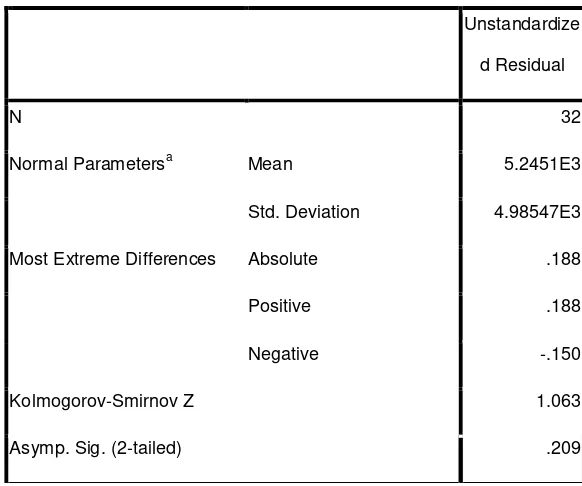

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov

(K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat

hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

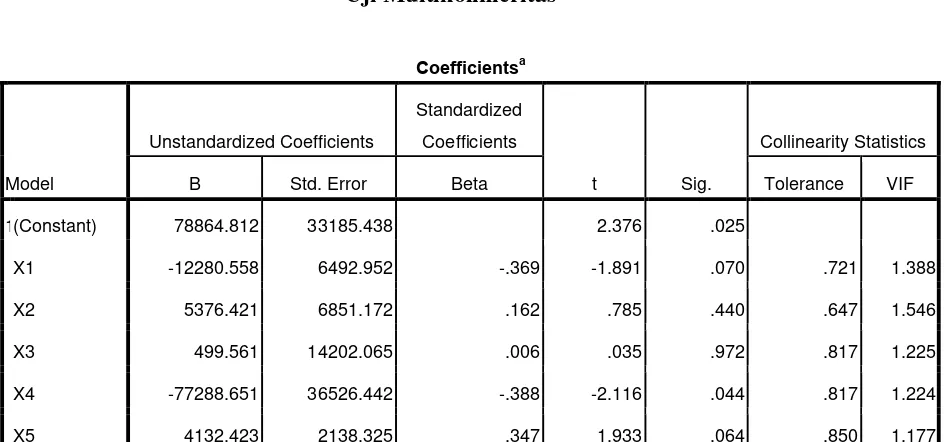

3.6.1.2 Uji Multikolinieritas

“Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).” (Ghozali,2013 :105 ). Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam

model regresi dapat dilihat dari nilai tolerance (tolerance value) dan nilai

Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Jika nilai

tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat

multikolinearitas pada penelitian tersebut. Dan sebaliknya jika tolerance <

0,10 dan VIF > 10, maka terjadi gangguan multikolinieritas pada penelitian

3.6.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. (Ghozali, 2013 :139).

Uji heterokedastisitas dapat dilakukan pengujian dengan menggunakan

metode grafik, maka hanya perlu melihat adanya tidaknya pola tertentu yang

terdapat pada scatterplot. Analisis pada gambar Scatterplot yang menyatakan

model regresi berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2) titik-titik data tidak mengumpul hanya di atas atau dibawah,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu sama lainnya. (Ghozali,2013 :110).

Uji yang digunakan dalam penelitian ini untuk mendeteksi ada

tidaknya autokorelasi adalah dengan menggunakan uji Run Test. Run Test

yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka

dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk

melihat apakah data residual terjadi secara random atau tidak (sistematis).

H0 : residual (res_1) random (acak)

HA : residual (res_1) tidak random

3.6.2 Pengujian Hipotesis

Uji hipotesis dalam penelitian ini menggunakan analisis regresi berganda

karena analisis regresi digunakan untuk meneliti pengaruh variabel bebas terhadap

variabel terikat serta menunjukkan arah hubungan variabel-variabel tersebut.

Berdasarkan pembahasan teori, data penelitian, variabel-variabel penelitian,

dan penelitian terdahulu maka bentuk persamaan regresi berganda penelitian ini

menggunakan model sebagai berikut:

Rumus : KL= α+β1 INT+β2 MANJ+β3 DKI+β4 LEV+β5 KAU+e

Keterangan : α : konstanta

β : koefisien regresi

KL : Kualitas Laba

INT : Kepemilikan Institusional

MANJ : Kepemilikan Manajerial

LEV : Leverage

KAU : Komite Audit

e : Error

Persamaan di atas kemudian dianalisis dengan SPSS dengan tingkat signifikansi 5% (α = 0,05).

Analisis terhadap hasil regresi dilakukan melalui langkah-langkah sebagai berikut:

3.6.2.1 Uji Koefisien Determinan (R2 )

Menurut Ghozali (2013 :83), “Koefisien determinasi pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variable independen.” Koefisien determinasi (R2 )pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan sampai dengan

satu. Nilai adjusted R2 yang mendekati satu berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas

dan variabel terikat dapat dihitung dengan rumus :

3.6.2.2 Uji t (Uji Secara Parsial)

Menurut Ghozali (2013 :84),” uji parsial pada dasarnya menunjukkan

seberapa jauh pengaruh satu variable penjelas /independen secara individual

dalam menerangkan variasi variable dependen.” Tujuan dari uji parsial adalah

untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

1. H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

signifikan dari variabel bebas secara parsial terhadap variabel terikat.

2. Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang

signifikan dari variabel bebas secara parsial terhadap variabel terikat.

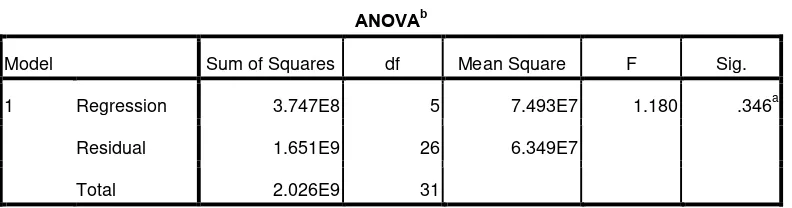

3.6.2.3 Uji F (Uji Secara Serentak)

“Uji pengaruh simultan pada dasarnya menunjukkan apakah semua

variable independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variable dependen /terikat.”(Ghozali,2013 :84). Rumusan hipotesis yang diuji adalah sebagai

berikut:

1. Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

2. Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Penelitian ini bertujuan untk menguji pengaruh Kepemilikan Institusional,

Kepemilikan Manajerial, Dewan Komisaris Independen, Leverage, dan Komite Audit terhadap Kualitas Laba pada perusahaan perbankan yang terdaftar di BEI periode

tahun 2011-2012.

Dengan menggunakan teknik purposive sampling maka diperoleh sampel berjumlah 16 dari 41 perusahaan yang terdaftar di BEI periode tahun 2011-2012.

Perioda dalam penelitian ini meliputi tahun 2011-2012 sebagai penentuan dasar untuk

menghitung kualitas laba.

Analisis dan pembahasan yang tersaji pada bab ini akan menunjukkan hasil

dari analisis data berdasarkan pengamatan variabel bebas maupun variabel terikat

yang digunakan dalam model analisis regresi untuk mengetahui pengaruh

kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen,

leverage, dan komite audit terhadap kualitas laba pada perusahaan perbankan yang

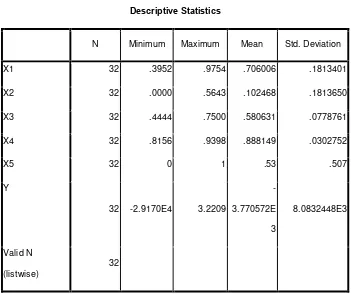

4.2 Statistik Deskriptif

Menurut Situmorang dan Lutfi (2011 : 20) “Analisis Deskripsi merupakan analisis yang paling mendasar untuk menggambarkan keadaan data secara umum.”

Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai

dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang

bersangkutan. Statistik deskriptif dari data-data dalam penelitian ini disajikan dalam

tabel berikut:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 32 .3952 .9754 .706006 .1813401

X2 32 .0000 .5643 .102468 .1813650

X3 32 .4444 .7500 .580631 .0778761

X4 32 .8156 .9398 .888149 .0302752

X5 32 0 1 .53 .507

Y

32 -2.9170E4 3.2209

-3.770572E

3

8.0832448E3

Valid N

(listwise)