Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Keuangan Dengan Menggunakan Manajemen Laba Sebagai Variabel Intervening ( Studi Pada Perusahaan Perbankan Yang terdaftar di Bursa efek Indonesia)

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa secara simultan kepemilikan institusional, komite audit, komisaris independen, ukuran dewan komisaris, ukuran dewan direksi, dan

Proksi mekanisme good corporate governance lainnya (leverage, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit) juga tidak berpengaruh

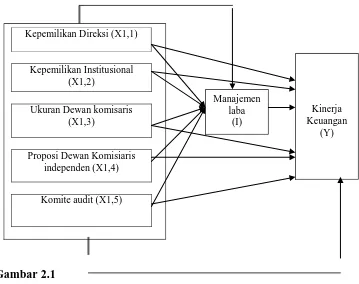

Apakah good corporate governance dengan indikator yang terdiri dari kepemilikan institusional, Kepemilikan Direksi, proporsi dewan komisaris independen , ukuran dewan komisaris dan

Secara simultan, mekanisme good corporate governance (proporsi dewan komisaris independen, ukuran dewan direksi, kepemilikan institusional, komite audit) tidak memberi

Hasil penelitian secara parsial menunjukkan bahwa proporsi dewan komisaris independen dan komite audit independen berpengaruh signifikan terhadap manajemen laba, sedangkan

Hasil penelitian secara parsial menunjukkan bahwa proporsi dewan komisaris independen dan komite audit independen berpengaruh signifikan terhadap manajemen laba, sedangkan

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

Secara parsial, variabel dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional, kepemilikan keluarga dan ukuran komite audit tidak