ANALISIS EFISIENSI BIAYA INDUSTRI PERBANKAN

SYARIAH DI INDONESIA

( Studi Kasus Perbandingan Bank Syariah Devisa dan Bank Syariah Non Devisa Periode 2010-2014)

TESIS

Diajukan Untuk Memenuhi Persyaratan dalam

Memperoleh Gelar Magister Sains pada

Program Studi Ilmu Ekonomi

Oleh:

ABDUL HAYAT NIM : 8136161001

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

ABSTRAK

ABDUL HAYAT. Analisis Efisiensi Biaya Industri Perbankan Syariah di

Indonesia. (Studi Kasus Perbandingan Bank Syariah Devisa dan Bank Syariah Non Devisa Periode 2010-2014). Program Pascasarja Universitas Negeri Medan 2016.

Efisiensi merupakan salah satu parameter kinerja, yang secara teoritis mendasari seluruh kinerja sebuah perusahaan. Kemampuan menghasilkan output yang maksimal dengan input yang ada, merupakan ukuran kinerja yang diharapkan. Saat ini perbankan dunia mengenal dua jenis perbankan yaitu bank konvensional dan bank syariah. Bank syariah yang kegiatannya di dasarkan atas prinsip syariat Islam, harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Tujuan dari penelitian ini adalah (1) untuk menganalisis komponen-komponen input dan output apa yang mempengaruhi nilai efisiensi biaya industri perbankan syariah di Indonesia, (2) untuk menganalisis nilai efisiensi biaya industri perbankan syariah di Indonesia meliputi Bank Syariah Devisa dan Bank Syariah Non Devisa periode 2010-2014, (3) untuk menganalisis perbedaan nilai efisiensi biaya industri perbankan syariah di Indonesia berdasarkan masing-masing kelompok bank meliputi kelompok Bank Syariah Devisa dan Bank Syariah Non Devisa periode 2010-2014. Penelitian ini menggunakan data sekunder bank syariah tahun 2010 sampai dengan tahun 2014 yang telah dipublikasikan di website Bank Indonesia. Adapun jumlah bank syariah yang diteliti yaitu 10 bank Syariah, yang terdiri dari 4 bank Syariah Devisa dan 6 Bank Syariah Non Devisa. Penelitian ini menggunakan analisis regresi linear dengan Fix Effect Model (FEM) dengan memakai alat analisis software Eviews 6.0, Analisis Efisiensi menggunakan Stochastic Frontier Approach dengan alat analisis Software Frontier 4.0, dan uji beda dengan menggunakan alat analisis SPSS 16. Hasil dari penelitian ini menunjukkan bahwa (1) variabel biaya bagi hasil (Q1), variabel biaya tenaga kerja (Q2) dan surat berharga yang dimiliki (P2), berpengaruh signifikan terhadap varibel total biaya (TC), sedangkan variabel pembiayaan yang diberikan (P1) tidak berpengaruh terhadap variabel total biaya (TC), (2) Secara rata-rata bank kelompok bank syariah memiliki tingkat efisiensi diatas rata-rata Bank Syariah Non Devisa periode 2010-2014 (3) Tidak terdapat perbedaan yang signifikan tingkat efisiensi masing-masing kelompok Bank Syariah Devisa dan Bank Syariah Non Devisa.

ii

ABSTRACT

ABDUL HAYAT. The Analysis of cost efficiency on Islamic banking

industry in Indonesia. ( a case study : the comparison between Devisa Islamic Banks and Non Devisa Islamic Banks in the period 2010-2014. Postgraduate School of the State University of Medan 2016.

The efficiency is one of indicators that are theoretically underlies all of company’s performance. The ability to generate maximum output with existing input is a measure of expected performance. Nowdays, the world banking recognizes two type of banks, namely conventional and Islamic banks. Islamic banks and all of the activities which are based on the principles of sharia Islam (syariat Islam) must apply the principles that are consistent and not contradicted with sharia Islam. The aims of this study are : (1) to analyze input and output components which are influencing cost efficiency on Islamic banking industry in Indonesia. (2) to analyze cost on Islamic banking industry in Indonesia including Devisa Islamic Bank and Non Devisa Islamic Bank in the period 2010-2014. (3) to analyze the difference of cost efficiency on Islamic bank in Indonesia based on each bank involving Devisa Islamic Bank and Non Devisa Islamic Bank in the period 2010-2014. This study used the secondary data of Islamic bank from 2010 to 2014 which had been published on the website of bank of Indonesia. Total of Islamic bank which was researched are 10 of Islamic bank, consist of 4 Devisa Islamic Bank and 6 Non Devisa Islamic Bank. This study used regression linear analysis by using Fix Effect Model (FEM) by using device software eviews 6.0, efficiency analysis used Stochastic Frontier Approach by using software frontier 4.0, and different test by using spss 15. Finding of this study shows that (1) profit sharing cost variabel (Q1), labor cost variabel (Q2) and precious properties which are owned (P2), influence significantly total cost variable, while financing provided variable (P1) has no influence on variable, (2) based on average, Islamic bank have cost efficiency above average of Non Devisa Islamic Bank in the period 2010-2014, (3) there is no significant difference of efficiency level on each Devisa Islamic Bank and Non Devisa Islamic Bank.

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan Yang Maha Esa yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Tesis

dengan judul “Analisis Efisiensi Biaya Industri Perbankan Syariah di Indonesia (Studi Kasus Perbandingan antara Bank Syariah Devisa dan Bank Syariah Non Devisa Periode 2010-2014)”.

Selama melaksanakan penelitian ini penulis banyak mendapat bantuan

baik moril dan material dari berbagai pihak. Oleh karena itu, pada kesempatan ini

penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Syawal Gultom, M.Pd selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Dr. Bornok Sinaga, M.Pd selaku Direktur Program

Pascasarjana Universitas Negeri Medan.

3. Ibu Dr. Fitrawaty, M.Si, selaku Ketua Program Studi Ilmu Ekonomi

Program Pascasarjana Universitas Negeri Medan.

4. Bapak Dr. Fitri Ramadhana, M.Si selaku Sekretaris Program Studi Ilmu

Ekonomi Pascasarjana Universitas Negeri Medan.

5. Bapak Dr. H. Dede Ruslan, M.Si Selaku Pempimbing I yang telah

memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan

penelitian ini.

6. Bapak Dr. H. Muhammad Yusuf, M.Si Selaku Pembiming II yang telah

memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan

iv

7. Bapak Dr. Arwansyah, M.Si., Ibu Dr. Fitrawaty, M.Si, dan Ibu Sri Fajar

Ayu, MM, DBA. selaku Penguji, yang telah banyak memberikan masukan

yang sangat berharga bagi penulis dalam penyelesaian tesis ini..

8. Seluruh Bapak dan Ibu Dosen Program Studi Ilmu Ekonomi yang telah

banyak memberikan motivasi dan pengetahuan selama menempuh

pendidikan di Program Pascasarjana Universitas Negeri Medan.

9. Ibunda tercinta, Hj. Hanim yang telah memberikan dukungan penuh dalam

hal moril maupun materil, dan juga buat keluarga besar tercinta yang telah

memberi semangat dalam penyelesaian tesis ini.

10. Rekan-rekan mahasiswa angkatan 2013 kelas A (Reguler) Program Studi

Ilmu Ekonomi Program Pascasarjana Universitas Negeri Medan, yang telah

seiring sejalan dalam menempuh pendidikan dan saling mendukung

termasuk kepada penulis dalam rangka penyelesaian tesis ini.

11. Rekan-rekan mahasiswa angkatan 2013 kelas B1 dan B2 (Eksekutif)

Program Studi Ilmu Ekonomi Program Pascasarjana Universitas Negeri

Medan, yang telah seiring sejalan dalam menempuh pendidikan dan saling

mendukung termasuk kepada penulis dalam rangka penyelesaian tesis ini.

Penulis juga menyadari bahwa walaupun telah mencurahkan segala daya

upaya dan kemampuan yang ada guna menyelesaikan tesis ini, pasti disana-sini

masih banyak kekurangan dan memerlukan koreksi dan masih jauh dari

kesempurnaan, maka dengan tangan terbuka penulis menerima dan mengharapkan

Akhirnya dengan segala kerendahan hati dan segenap kekurangan penulis

berharap semoga Tesis ini dapat memberikan manfaat bagi dunia pendidikan,

pemerintah dan masyarakat.

Medan, Juni 2016

Penulis,

vi 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah... 7

2.1.2. Prinsip Dasar Perbankan Syariah ... 13

2.1.3. Teori Operasional Bank Syariah... 14

2.2. Konsep dan Pengukuran Efisiensi ... 15

2.3. Stochastic Frontier Approach (SFA) ... 19

2.4. Penelitian Terdahulu... 24

2.5. Kerangka Konseptual ... 25

2.6. Hipotesis ... 27

BAB.III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 28

3.2. Jenis dan Sumber Data ... 28

3.3. Desain Penelitian ... 29

3.3.1. Defenisi Operasional ... 29

3.3.2. Model Penelitian... 30

3.4. Uji Ekonometrik dan Uji Statistik ... 32

3.4.1 Uji Signifikansi Koefesien Regresi ... 37

3.4.2. Uji Hipotesis ... 40

4.1.3 Variabel Surat Berharga Yang Dimiliki... 46

4.1.4 Variabel Biaya Bagi Hasil ... 48

4.1.5 Variabel Biaya Tenaga Kerja ... 50

4.2. Hasil Estimasi Regresi Data Panel ... 52

4.2.2. Uji Spesifikasi Model Regresi Data Panel ... 53

4.2.3. Hasil Estimasi Regresi Data Panel Menggunakan Fix Effect Model ... 55

4.2.4. Hasil Uji Statistik Kesesuaian Model ... 57

4.2.5 Pengujian Asumsi ... 59

4.2.6. Pengujian masing-masing variabel bebas Terhadap variabel terikat ... 60

4.3 Analisis Tingkat Efisiensi Bank Syariah ... 64

4.3.1 Tingkat Efisiensi Keseluruhan Bank Syariah ... 64

4.3.2. Tingkat Efisiensi Bank Syariah Devisa ... 65

4.3.3. Tingkat Efisiensi Bank Syariah Non Devisa... 65

4.3.4. Tingkat Perbandingan Efisiensi Kelompok Bank Syariah Devisa dan Bank Syariah Non Devisa ... 66

4.4. Analisis Independent Test ... 67

BAB.V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Saran ... 72

DAFTAR PUSTAKA ... 73

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Grafik Perkembangan Tingkat Total Biaya (TC) Antara kelompok Bank Syariah Devisa dan

Bank Syariah Non Devisa ... 44

Gambar 4.2 Grafik Perkembangan tingkat pembiayaan

Yang diberikan (Q1) antara Kelompok Bank Syariah

Devisa dan Bank Syariah Non Devisa ... 46

Gambar 4.3 Grafik Perkembangan Surat berharga yang dimiliki (Q2) antara Kelompok Bank Syariah Devisa

dan Bank Syariah Non Devisa ahun 2004-2013 ... 48

Gambar 4.4 Grafik Perkembangan Biaya Bagi Hasil (P1) antara Kelompok Bank Syariah Devisa

dan Bank Syariah Non Devisa ... 50

Gambar 4.5 Grafik Perkembangan Biaya Tenaga Kerja (P2) Kelompok Bank Syariah Devisa

dan Bank Syariah Non Devisa ... 52

Gambar 4.6 Grafik Perbandingan Tingkat Efisiensi

BAB I PENDAHULUAN

1.1 Latar Belakang

Efisiensi merupakan salah satu parameter kinerja, yang secara teoritis

mendasari seluruh kinerja sebuah perusahaan. Kemampuan menghasilkan output

yang maksimal dengan input yang ada merupakan ukuran kinerja yang

diharapkan. Pada saat dilakukan pengukuran efisiensi, bank dihadapkan pada

kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input

yang ada, atau menggunakan tingkat input yang minimum dengan tingkat output

tertentu. Dengan diidentifikasi alokasi input dan output, maka dapat dianalisis

lebih jauh untuk melihat penyebab ketidakefisienan (Hadad:2003).

Perbankan merupakan salah satu sektor ekonomi yang sangat penting

peranannya dalam pembangunan ekonomi Indonesia, tidak hanya di Indonesia, di

banyak negara industri perbankan sangat dibutuhkan terutama dalam pembiayaan

aktivitas yang berhubungan dengan uang (Permono:2000). Peranan perbankan

sangat penting terutama dalam menghadapi era pasar bebas dan globalisasi yaitu

sebagai perantara antara sektor defisit dengan sektor surplus maupun sebagai

agent of development, namun dalam hal ini masih dibebankan pada bank-bank

milik pemerintah (Dedy:20003). Bank memiliki fungsi yaitu menarik dana dari

masyarakat dan menyalurkannya kepada masyarakat, oleh karena itu bank harus

2

Saat ini perbankan dunia mengenal dua jenis perbankan yaitu syariah dan

konvensional. Pada dasarnya bank syariah dengan bank konvensional memiliki

kesamaan fungsi yakni menyalurkan dana kepada masyarakat dalam bentuk kredit

atau pembiayaan, hanya saja terdapat perbedaan mendasar dalam hal imbalan.

Penentuan imbalan yang diinginkan dan yang akan diberikan oleh bank syariah

kepada nasabahnya semata-mata didasarkan pada prinsip bagi hasil (profit

sharing).

Pertama kali perbankan syariah mulai menyebar luas di negara Arab dan

negara muslim seperti Iran, Pakistan dan Bangladesh di tahun 1970 an. Bank

syariah pertama di dunia adalah Dubai Islamic Bank yang berada di Uni Emirat

Arab, yang kemudian diikuti dengan didirikannya Islamic Development Bank di

Jeddah, Arab Saudi.

Di Indonesia sendiri perbankan syariah pertama kali dikenal pada tahun

1991 yang ditandai dengan berdirinya Bank Muamalat Indonesia sebagai cikal

bakal lahirnya perbankan syariah lainnya. Kehadiran perbankan syariah semakin

semarak dengan hadirnya Undang-Undang Nomor 10 tahun 1998 yang mengatur

secara terperinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan

dan diimplementasikan oleh perbankan syariah.

Meski tergolong masih baru, perbankan syariah adalah perbankan yang

memiliki tingkat pertumbuhan dan perkembangan yang cukup signifikan baik di

Indonesia maupun beberapa negara di dunia khususnya negara Islam.

Perkembangan perbankan syariah dapat dilihat dari beberapa indikasi seperti

peningkatan pada besarnya Dana Pihak Ketiga (DPK), aset, dan pembiayaan yang

3

terlihat dari rasio keuangan seperti Non Performing Financing (NPF) dan

Financing Deposit Ratio (FDR) yang semakin tinggi. Seperti terlihat pada tabel

berikut.

Tabel 1.1 : Perkembangan Aset, DPK, dan Pembiayaan Perbankan Syariah di Indonesia Tahun 2005-2011 (Dalam Milyar Rupiah)

2005 2006 2007 2008 2009 2010 2011 Aset 20.879 26.722 36.538 49.555 66.090 97.519 145.466

DPK 15.581 24.128 28.011 36.852 52.272 76.037 115.415

Pembiayaan 15.232 20.445 27.944 38.199 46.887 68.181 186.359 Sumber: Statistik Perbankan Indonesia Tahun 2011: data diolah

Terlihat bahwa selama kurun waktu 7 tahun (tahun 2005 - tahun 2011)

perkembangan asset, DPK, dan pembiayaan perbankan syariah di Indonesia terus

mengalami peningkatan yang signifikan. Demikian pula dengan kinerja perbankan

syariah di Indonesia terus mengalami perbaikan kinerja seperti terlihat dalam tabel

berikut.

Tabel 1.2 : Perkembangan Kinerja Perbankan Syariah di Indonesia Tahun 2005-2011 (dalam persen)

2005 2006 2007 2008 2009 2010 2011 NPF 2,82 4,75 4,05 3,95 4,01 3,02 2,52

FDR 97,75 98,90 99,76 103,65 89,69 89,66 88,94

Sumber: Statistik Perbankan Indonesia Tahun 2011: data diolah

Dengan paparan beberapa data tersebut, maka pengukuran tingkat efisiensi

semakin dibutuhkan. Hal tersebut dikarenakan dengan mengetahui tingkat

efisiensi suatu bank syariah, maka kita dapat mengetahui seberapa besar

kemampuan bank tersebut dalam mengoptimalkan seluruh sumber daya yang

dimilikinya dan memberikan manfaat yang lebih besar pada masyarakat sebagai

4

Pengukuran tingkat efisiensi dalam industri perbankan syariah juga

menjadi sesuatu yang urgent dengan melihat ketatnya persaingan dalam industri

perbankan syariah, khususnya selama tahun 2005 sampai tahun 2011. Hal tersebut

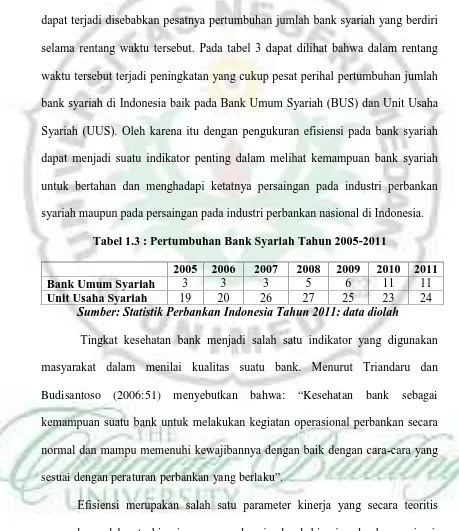

dapat terjadi disebabkan pesatnya pertumbuhan jumlah bank syariah yang berdiri

selama rentang waktu tersebut. Pada tabel 3 dapat dilihat bahwa dalam rentang

waktu tersebut terjadi peningkatan yang cukup pesat perihal pertumbuhan jumlah

bank syariah di Indonesia baik pada Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS). Oleh karena itu dengan pengukuran efisiensi pada bank syariah

dapat menjadi suatu indikator penting dalam melihat kemampuan bank syariah

untuk bertahan dan menghadapi ketatnya persaingan pada industri perbankan

syariah maupun pada persaingan pada industri perbankan nasional di Indonesia.

Tabel 1.3 : Pertumbuhan Bank Syariah Tahun 2005-2011

2005 2006 2007 2008 2009 2010 2011 Bank Umum Syariah 3 3 3 5 6 11 11

Unit Usaha Syariah 19 20 26 27 25 23 24 Sumber: Statistik Perbankan Indonesia Tahun 2011: data diolah

Tingkat kesehatan bank menjadi salah satu indikator yang digunakan

masyarakat dalam menilai kualitas suatu bank. Menurut Triandaru dan

Budisantoso (2006:51) menyebutkan bahwa: “Kesehatan bank sebagai

kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara

normal dan mampu memenuhi kewajibannya dengan baik dengan cara-cara yang

sesuai dengan peraturan perbankan yang berlaku”.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis

merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi.

Kemampuan menghasilkan output yang maksimal dengan input yang ada

5

dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output

yang optimal dengan tingkat input yang ada, atau mendapatkan input yang

minimum dengan tingkat output tertentu.

Pada umumnya para pelaku industri perbankan mengharapkan dapat

mencapai kondisi ideal, yaitu suatu kondisi dengan nilai efisiensi sama dengan 1

(satu) atau 100%. Hal ini berarti jumlah keluaran yang dihasilkan sama dengan

jumlah masukan yang digunakan. Namun, pada kenyataannya kondisi ideal

tersebut sangat sulit tercapai karena terdapat faktor yang mempengaruhi. Salah

satunya adalah tidak sebandingnya output dengan input yang ada.

Karena kondisi efisiensi 100% sangat sulit untuk dicapai, maka dilakukan

pengukuran efisiensi yang bersifat relatif yang dalam hal ini nilai efisiensi suatu

objek tidak dibandingkan dengan kondisi ideal (100%) melainkan dibandingkan

dengan nilai efisiensi objek-objek lain.

Salah satu indikator efisiensi bank secara operasional dapat dilihat dari

rasio biaya operasional terhadap pendapatan operasional (BOPO). Semakin

rendah rasio BOPO, semakin efisien bank tersebut dalam operasionalnya

(Mardanugraha dalam Hartono: 2009). Besar rasio BOPO yang dapat ditolerir

oleh Bank Indonesia adalah sebesar 93,52%. Jika angka rasio menunjukkan angka

diatas 90% dan mendekati 100% ini menunjukkan kinerja bank tersebut

menunjukkan tingkat efisiensi yang rendah. Jika rasio BOPO rendah, yaitu

mendekati 75% ini berarti kinerja bank tersebut menunjukkan tingkat efisiensi

yang tinggi (Novarini:2011).

Efisiensi industri perbankan merupakan parameter kinerja yang cukup

6

kesulitan-kesulitan dalam menghitung ukuran kinerja-kinerja perusahaan.

Perhitungan tingkat keuntungan perusahaan biasanya digunakan untuk

menunjukkan hasil kinerja yang baik, tapi perhitungan ini kadang tidak masuk

dalam kriteria bank sehat dari sisi peraturan Bank Indonesia. Industri perbankan

Indonesia adalah industri yang paling banyak diatur oleh peraturan-peraturan dari

Bank Indonesia sekaligus menjadi ukuran kinerja dunia perbankan Indonesia.

Peraturan mengenai Capital Adequacy Ratio (CAR), Reserve Requirement, Legal

Lending Limit, dan kredibilitas para pengelola bank adalah contoh

peraturan-peraturan yang sekaligus menjadi kriteria kinerja di dunia perbankan Indonesia.

Pengukuran efisiensi biaya dengan cara mengidentifikasi komponen input

dan komponen output sehingga dapat dianalisis penyebab ketidakefisiensian

industry perbankan Indonesia. Kompoenen input terdiri dari biaya bagi hasil yang

dibayarkan bank atas simpanan pihak ketiga dan biaya tenaga kerja sedangkan

komponen output terdiri dari total pembiayaan yang diberikan baik kepada pihak

terkait dengan bank dan surat berharga yang dimiliki oleh bank tersebut.

Pendekatan parametrik menghasilkan Stochastic Cost Frontier yang

memperhitungkan random error, dan menghasilkan kesimpulan secara statistika.

Dengan demikian perusahaan perbankan dapat menetapkan strategi usahanya

yang tepat setelah mengetahui tingkat efisiensinya. Analisis efisiensi perbankan

berdasarkan kelompok bank dapat memberikan pengetahuan kelompok bank yang

paling efisien dalam operasionalnya maupun kelompok bank yang tidak efisien,

sehingga bank Indonesia dapat menetapkan dan menerapkan strategi pengawasan

yang tepat pada kelompok bank yang tidak efisien tersebut. Hasil penelitian Fries

7

nya lebih baik daripada bank pemerintah, bank swasta asing efisiensi biaya nya

paling efisien kemudian bank swasta domestik dan bank pemerintah yang paling

tidak efisien.

Dengan melihat permasalahan tersebut, maka penelitian ini mengambil

judul “ Analisis Efisiensi Biaya Industri Perbankan Syariah di Indonesia ( Studi

Kasus Perbandingan antara Bank Syariah Devisa dan Bank Syariah Non Devisa

Periode 2010-2014).

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah dari penelitian

ini adalah :

a) Komponen-komponen input dan output apa yang mempengaruhi efisiensi

biaya industri perbankan syariah di Indonesia.

b) Bagaimana tingkat efisiensi biaya industri perbankan syariah di Indonesia

meliputi bank syariah devisa dan bank syariah non devisa periode

2010-2014.

c) Apakah terdapat perbedaan nilai efisiensi biaya industri perbankan syariah

di Indonesia berdasarkan masing-masing kelompok bank meliputi bank

8

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah tersebut di atas, maka penelitian ini

bertujuan untuk :

a) Menganalisis nilai efisiensi biaya industri perbankan syariah di Indonesia

meliputi bank syariah devisa dan bank syariah non devisa periode

2010-2014.

b) Menganalisis perbedaan nilai efisiensi biaya industri perbankan syariah di

Indonesia berdasakan masing-masing kelompok bank meliputi bank

syariah devisa dan bank syariah non devisa periode 2010-2014.

c) Menganalisis Komponen-komponen input dan output apa yang

mempengaruhi efisiensi biaya industri perbankan syariah di Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

Bagi peneliti dan pembaca, dapat menambah wawasan dan keilmuan,

khususnya tentang perbankan syariah.

a) Bagi perusahaan perbankan syariah, dapat digunakan sebagai salah satu

sarana dalam menetapkan strategi usaha di waktu yang akan datang.

b) Bagi pemerintah, dalam hal ini Bank Indonesia, penilaian efisiensi

perbankan syariah dapat digunakan untuk menetapkan dan menerapkan

9

c) Bagi masyarakat dengan mengetahui efisiensi perbankan syariah maka

masyarakat akan merasa lebih tenang atau aman dalam menempatkan

dananya di perbankan syariah karena yakin bank syariah akan mengelola

70

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab IV,

maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan variabel output Pembiayaan yang diberikan (Q1) kelompok Bank

Syariah devisa memiliki tingkat pembiayaan berada diatas kelompok Bank

Syariah Non Devisa, sedangkan untuk variabel output (Q2) Bank Syariah

Devisa maupun Bank Syariah Non Devisa terjadi variasi setiap tahun nya.

2. Berdasarkan variabel input biaya bagi hasil (P1) kelompok Bank Syariah

Devisa berada di bawah kelompok Bank Syariah non Devisa, sedangkan

untuk variabel tenaga kerja (P2) kelompok Bank Syariah Devisa berada diatas

kelompok Bank Syariah Non Devisa.

3. Untuk variabel total biaya (TC) terhadap aktiva Bank Syariah Devisa

memiliki total bearada diatas kelompok Bank Syariah Non Devisa.

4. Berdasarkan hasil estimasi eviews, terlihat bahwa variabel output pembiayaan

yang diberikan (Q1), variabel input biaya bagi hasil (P1) dan biaya tenaga

71

sedangkan variabel surat berharga yang dimiliki (Q2) memiliki hubungan

negatif terhadap variabel total biaya (TC).

5. Berdasarkan hasil uji frontier 4.1, menunjukkan bahwa Bank Syariah Devisa

memiliki tingkat efisiensi lebih baik dari pada Bank Syariah Non Devisa.

6. Dari hasil uji frontier 4.1, menunjukkan tingkat rata-rata efisiensi Bank

Syariah adalah 86.01 %, hal ini menunjukkan bahwa ada 13.99 % komponen

input yang belum menghasilkan komponen output.

7. Hasil analisis mendapatkan bahwa rata-rata efisiensi biaya dari 10 bank

selama 5 tahun penelitian diperoleh 0.860106 atau 86.10 persen. Adapun

tingkat efisiensi rata-rata bank yang tergabung dalam kelompok Bank Syariah

Devisa berada pada tingkat 0.870496 atau 87.04 %. Sedangkan tingkat

efisiensi rata-rata bank yang tergabung dalam kelompok Bank Syariah Non

Devisa berada pada tingkat 0.853178 atau 85.31 %.

8. Pengujian perbedaan bank Syariah devisan dan Bank Syariah Non Devisa

menunjukkan tidak adanya nilai perbedaan yang signifikan, hal ini

dikarenakan bahwa tingkat input yang di himpun masing-masing kelompok

sebanding dengan tingkat output nya.

9. Hasil uji independent T-Test menunjukkan bahwa ( P > 0.05) yang berarti

tidak ada perbedaan yang signifikan untuk tingkat efisiensi masing-masing

kelompok bank, antara kempok Bank Syariah Devisa dan Bank Syariah Non

72

5.2 Saran

Berdasarkan hasil analisis data dan pembahasan diperoleh beberapa saran

sebagai berikut :

1. Secara total biaya Bank Syariah Non Devisa lebih baik daripada Bank Syariah

Devisa, hendaknya Bank Syariah Devisa bisa menekan tingkat input guna

menghasilkan output yang maksimal.

2. Bank Syariah Non Devisa harus lebih optimal dalam menigkatkan simpanan,

sehingga lebih optimal menghasilkan tingkat pendapatan dari pembiayaan

yang disalurkan kepada masyarakat.

3. Bank Syariah Non Devisa juga harus meningkatkan jumlah surat berharga,

guna mengurangi jumlah total biaya, yang akan mempengaruhi tingkat

efesiensi bank, ditengah tinggi nya resiko yang harus diambil dalam situasi

ekonomi yang sulit.

4. Bank Syariah Non Devisa harus juga memperhatikan biaya bagi hasil

terhadap simpanan pihak ketiga, terlalu tinggi dalam menentukan bagi hasil

juga akan mengurangi tingkat efesiensi.

5. Bank Syariah Devisa sebaiknya mempertimbangkan biaya tenaga kerja

berlebih, sehingga mampu meningkatkan efesinsi nya dimasa yang akan

73

DAFTAR PUSTAKA

Amin, Wijaya Tunggal, Drs, MBA.1996. Kamus MBA. Jakarta: Bumi Aksara.

Ansari, Muhammad Sadiq. 2006. An Empirical Investigation of Cost Efficiency in the Banking Sector of Pakistan. Sbp Working Paper Series No. 12 June 2006. State Bank of Pakistan. Karachi.

Bactiar, Usman. 2003. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Bank-Bank di Indonesia. Media Riset Bisnis dan Manajemen. Vol.3, No.1, April 2003. Hal 59-74.

Brigham, Eugene F dan Houston, Joel F. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Dedy, Handoko. 2003. Metode CAMELS Untuk Mengevaluasi Kinerja Bank Hasil Merger (Studi Kasus pada Bank Mandiri dan Bank Central Asia). Jurnal Ekonomi Pasca Sarjana Universitas Brawijaya, hal:1-19. Malang.

Eugenia, Mardanugraha dalam Hartono. 2009. Hukum Ekonomi Pembangunan Indonesia. Jakarta: Binacipta.

Fries, Steven, dan Taci, Anita. 2004. Cost Efficiency of Banks in Trantisions: Evidence From 289 Banks in 15 Post-Communist Countries. Working Paper No. 86. European Bank for Reconstruction and Development.

Gujarati, Damodar. 2003. Ekonometrika Dasar. (Drs. Ak. Sumarno Zain, MBA (Terjemahan). Jakarta: Erlangga. Buku asli diterbitkan tahun 1978.

Hadad, Muliaman D, Santoso, Wimboh, Mardanugraha, Eugine dan Ilyas Daniel. 2003. Pendekatan Parametrik Untuk Efisiensi Perbankan Indonesia . Universitas Indonesia.

Inarsunu, Tulus. 2004. Statistik Dalam Penelitian Psikologi dan Pendidikan. Malang. Penerbitan Universitas Muhammadiyah Malang.

Karim, A. A. 2008. Bank Islam Analisis Fiqih dah Keuangan. Jakarta : Rajagrafindo Persada.

Karim, M. Z. A. 2001. Comparative Bank Efficiency Across Select ASEAN Countries. ASEAN Economic Bulletin. Vol. 18 No. 3.

Kumbhakar, SC dan Lovell, CAK. 2003. Stochastic Frontier Analysis. Cambridge: Cambridge University Press.

Muhammad. 2005. Bank Syariah Problem dan Prospek Perkembangan di Indonesia. Yogyakarta: Graha Ilmu.

74

Permono, Iswardono S dan Darmawan. 2000. Analisis Efisiensi Industri Perbankan di Indonesia (Studi Kasus Bank-Bank Devisa di Indonesia Tahun 1991-1996). Jurnal Ekonomi dan Bisnis Indonesia, Vol.15 Hal:1-13.

Rustam, Rinaldi. 2005. Analisis Efisiensi Teknis Bank Devisa Nasional Dengan Menggunakan Metode Non Parametrik: Data Development Analysis DEA. Jurnal Media Ekonomi, Vol. 11 No.2 Agustus 2005. Hal 173-188.

Triandaru, S. & Totok Budisantoso, 2006. Bank dan Lembaga Keuangan Lain. Yogyakarta: Salemba Empat.

Suseno, Priyonggo.2008 Analisis Efisiensi dan Skala Ekonomi Pada Industri Perbankan Syariah di Indonesia. Juornal of Islamic and Economics.Vol. 2. No.1.