Lampiran 1

Jumlah Populasi dan Sampel Penelitian

No. Kode Nama Perusahaan Kriteria Sampel

1 2 3

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk √ √ √ Diterima

2. BABP Bank MNC International Tbk √ √ √ Diterima

3. BACA Bank Capital Indonesia Tbk √ √ √ Diterima

4. BAEK Bank Ekonomi Raharja Tbk √ √ √ Diterima

5. BBCA Bank Central Asia Tbk √ √ √ Diterima

6. BBKP Bank Bukopin Tbk √ √ √ Diterima

7. BBNI Bank Negara Indonesia ( Persero) Tbk √ √ √ Diterima 8. BBNP Bank Nusantara Parahyangan Tbk √ √ √ Diterima 9. BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ Diterima 10. BBTN Bank Tabungan Negara (Persero) Tbk √ √ √ Diterima

11. BCIC Bank Mutiara Tbk √ √ √ Diterima

12. BDMN Bank Danamon Indonesia Tbk √ √ √ Diterima

13. BEKS Bank Pundi Indonesia Tbk √ √ √ Diterima

14. BJBR Bank Jabar Banten Tbk √ √ √ Diterima

15. BJTM Bank Pembangunan Daerah Jawa Timur Tbk - √ √ Ditolak

16. BKSW Bank QNB Indonesia Tbk √ √ √ Diterima

17. BMRI Bank Mandiri ( Persero) Tbk √ √ √ Diterima

18. BNBA Bank Bumi Arta Tbk √ √ √ Diterima

19 BBDM Bank Mestika Dharma, Tbk - √ √ Ditolak

20 BNGA Bank CIMB Niaga, Tbk √ √ √ Diterima

21 BNII Bank Internasional Indonesia Tbk √ √ √ Diterima

22 BMAS Bank Maspion, Tbk - √ √ Ditolak

23 BNLI Bank Permata Tbk √ √ √ Diterima

24 BSIM Bank Sinar Mas Tbk √ √ √ Diterima

25 BSWD Bank Of India Indonesia Tbk √ √ √ Diterima

26 BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ √ Diterima

27 NOBU Bank Nationalnobu, Tbk - √ √ Ditolak

28 BVIC Bank Victoria Internasional Tbk √ √ √ Diterima

29 NAGA Bank Mitraniaga, Tbk - √ √ Ditolak

Lampiran 2

Tabulasi Data Variabel Penelitian

Nama Bank Kode Tahun ROA (%) CAR (%) LDR(%) Harga Saham (Rp)

Bank Rakyat Indonesia Agro Niaga, Tbk AGRO

2010 0,67 14,95 85,68 168,00 2011 1,34 19,26 91,27 118,00 2012 1,27 15,16 93,62 147,00 2013 1,40 22,14 87,11 118,00 2014 1,34 19,26 91,27 103,00

Rata-Rata 1,20 18,15 89,79 130,80

Bank Capital Indonesia, Tbk BACA

2010 0,74 30,48 50,60 93,33 2011 0,73 22,01 43,79 160,00 2012 1,10 18,74 58,96 120,00 2013 1,31 20,86 63,37 88,00 2014 1,07 16,87 58,31 96,00

Rata-Rata 0,99 21,79 55,00 111,47

Bank MNC International, Tbk BABP

2010 0,14 10,32 83,56 122,18 2011 -1,71 10,47 101,96 106,00 2012 0,08 11,21 80,03 168,00 2013 -0,81 13,09 80,71 133,00 2014 -0,74 17,79 80,90 84,00

Rata-Rata -0,61 12,57 85,43 122,64

Bank International Indonesia BNII

2010 0,71 12,64 82,54 765,38 2011 1,04 11,83 103,18 420,00 2012 1,46 12,83 103,60 405,00 2013 1,52 12,72 95,14 310,00 2014 0,68 15,72 104,36 208,00

Rata-Rata 1,08 13,15 97,76 421,68

Bank CIMB Niaga, Tbk BNGA

2010 1,78 13,47 88,04 1.910,00 2011 2,63 13,09 90,72 1.220,00 2012 2,93 15,08 90,79 1.100,00 2013 2,66 15,38 89,05 920,00 2014 1,37 15,39 93,65 835,00

Lampiran 3 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return on Assets 155 -7.793892 4.664890 1.68415001 1.554842178

Capital Adequacy Ratio 155 9.427200 45.750351 16.43131070 4.689763059

Loan to Deposit Ratio 155 52.831651 118.363477 82.73558212 1.183537459E1

Harga_Saham 155 50.00 13200.00 2225.5204 2795.84596

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 149

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.15084858 Most Extreme Differences Absolute .095

Positive .062

Negative -.095

Kolmogorov-Smirnov Z 1.156

Asymp. Sig. (2-tailed) .138

a. Test distribution is Normal. b. Calculated from data. Sumber: Pengolahan SPSS (2016)

2. Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4.616 2.134 2.163 .032

LnReturn on Assets -.965 .506 -.163 -1.906 .059 .919 1.088

LnCapital Adequacy Ratio

.050 .278 .015 .180 .858 .921 1.086

LnLoan to Deposit Ratio

-.367 .391 -.077 -.939 .349 .996 1.004

3. Uji Multikolonearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -13.084 3.708 -3.529 .001

LnReturn on Assets 7.554 .879 .593 8.589 .000 .919 1.088

LnCapital Adequacy Ratio

.244 .483 .035 .506 .613 .921 1.086

LnLoan to Deposit Ratio

.472 .678 .046 .696 .488 .996 1.004

a. Dependent Variable: LnHarga Saham

4. Uji Autokorelasi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.464 3.612 -.128 .898

LnReturn on Assets -.331 .898 -.033 -.369 .713 .867 1.154

LnCapital Adequacy Ratio

.390 .485 .070 .805 .422 .915 1.093

LnLoan to Deposit Ratio

.041 .662 .005 .062 .950 .982 1.018

Auto .157 .084 .161 1.864 .064 .932 1.074

Lampiran 5 Pengujian Hipotesis

1. Uji Serempak (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 112.280 3 37.427 27.686 .000a

Residual 196.019 145 1.352

Total 308.299 148

a. Predictors: (Constant), LnLoan to Deposit Ratio, LnCapital Adequacy Ratio, LnReturn on Assets b. Dependent Variable: LnHarga Saham

2. Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -13.084 3.708 -3.529 .001

LnReturn on Assets 7.554 .879 .593 8.589 .000 .919 1.088

LnCapital Adequacy Ratio

.244 .483 .035 .506 .613 .921 1.086

LnLoan to Deposit Ratio

.472 .678 .046 .696 .488 .996 1.004

a. Dependent Variable: LnHarga Saham

3. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .603a .364 .351 1.16269 1.704

DAFTAR PUSTAKA

Buku:

Anoraga, Panji, dan P. Parakti, 2006. Pengantar Pasar Modal, Rineka Cipta, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Bogor. _________________), 2009. Manajemen Perbankan, Edisi Kedua, Ghalia

Indonesia, Jakarta.

Ginting, Paham dan Situmorang, Syafrizal Helmi, 2008. Filsafat Ilmu dan

Metode Riset. Cetakan Pertama. , USU Press, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21, Up Date PLS Regresi, Edisi Ketujuh, Badan Penerbit Universitas Diponegoro, Semarang.

Fahmi, Irham. 2012. Analisis Laporan Keuangan, Cetakan Kedua, Alfabeta, Bandung.

Hanafi, Mamduh, 2008. Manajemen Keuangan, Edisi Kesatu, BPFE, Yogyakarta. Harahap, Sofyan Syafri, 2006. Analisis Kritis Atas Laporan Keuangan, Edisi

Kesatu, Raja Grafindo Persada, Jakarta.

Hartono, Jogiyanto, 2011. Analisis Portofolio dan Analisis Investasi, Edisi Ketujuh, BPFE, Yogyakarta.

Kasmir, 2013. Bank dan Lembaga Keuangan Lainnya, Rajawali Pers, Jakarta. Kuncoro dan Suhardjono, 2002. Manajemen Perbankan (Teori dan Aplikasi),

Edisi Pertama, BPFE, Yogyakarta.

Martono dan D. Agus Harjito, 2007. Manajemen Keuangan, Ekonosia, Yogyakarta.

Prawironegoro, Darsono. 2006. Manajemen Keuangan, Diadit Media, Jakarta. Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, dan Arifiandy Permata Veithzal,

2013. Commercial Bank Management, Manajemen Perbankan Dari Teori

Sartono, Agus, 2008. Manajemen keuangan teori, dan aplikasi, BPFE, Yogyakarta.

_____________), 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter dan Perbankan, Edisi Kesatu, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi, dan Muslich Lufti, 2014. Analisis Data Untuk Riset

Manajemen dan Bisnis, USU Press, Medan.

Sugiyono, 2004. Metode Penelitian Bisnis, Alfabeta, Bandung.

Sugiono, Arief, dan Edy Untung, 2008. Panduan Praktis Dasar Analisis Laporan

Keuangan, Grasindo, Jakarta.

Syamsudin, Lukman, 2007. Manajemen keuangan perusahaan, Raja Grafindo, Jakarta.

Widoatmodjo, Sawidji, 2012. Cara Cepat Memulai Investasi Saham Panduan

Bagi Pemula, Elex Media Komputindo, Jakarta.

Peraturan Bank Indonesia:

Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tentang Kewajiban Penyediaan Modal Minimum Bank Umum, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 135, Tambahan Lembaran Negara Republik Indonesia Nomor 4895

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Lembaran Negara Republik Indonesia Tahun 2004 Nomor 38, Tambahan Lembaran Negara Nomor 4382.

Artikel dan Jurnal:

Anisma, Yuneita, 2012. Faktor-Faktor Yang Mempengaruhi Harga Saham Perusahaan Perbankan Yang Listing di Bursa Efek Indonesia, Jurnal

Sosial Ekonomi Pembangunan, Tahun II, No. 5.

Arnantor, Zia, 2013. Pengaruh Profitabilitas dan Rasio Leverage Terhadap Harga Saham Perusahaan Manufaktur di Bursa Efek Indonesia, Artikel Skripsi,

Dadrasmoghdam, Amir and Seyed Mohammad Reza Akbari, 2015. Relationship between Financial Ratios in the Stock Prices of Agriculture-Related Companies Accepted On the Stock Exchange for Iran, Research Journal

Of Fisheries and Hydrobiology Volume 10 No. 9.

Gharaibeh, Adnan, 2014. Capital Structure, Liquidity, And Stock Returns,

European Scientific Journal, Volume 10 No. 25.

Husaini, Achamad, 2012. Pengaruh Variabel Return on Assets, Return on Equity, Net Profit Margin, dan Earning Per Share, Terhadap Harga Saham Perusahaan, Artikel Skripsi, Administrasi Bisnis FIA, Universitas

Brawijaya.

Idawati, Wiwi, dan Aditio Wahyudi, 2015. Effect of Earning Per Share (EPS) and Return on Assets (ROA) against Share Price on Coal Mining Company Listed in Indonesia Stock Exchange, Journal of Resources Development

and Management, Volume 7 PP. 2422-8397.

Sari, Yulimel, 2013. Pengaruh Profitabilitas, Kecukupan Modal, dan Likuiditas Terhadap Harga Saham (Perusahaan Perbankan yang Terdaftar di BEI).

Artikel Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Padang.

Shamsudin, Norazidah, Wan Mansor Wan Mahmood, and Fathiyah Ismail, 2013. The Performance of Stock and the Indicators, International Journal of

Trade, Economics and Finance, Volume 4 No. 6.

Takarini, Nurjanti dan Ukki, Hayudanto Putra, 20013. Dampak Tingkat Kesehatan Bank Terhadap Perubahan Harga Saham Pada Perusahaan Perbankan Yang Go Public di Bursa Efek Indonesia, Jurnal NeO-Bis, Volume 7, Nomor 2.

Internet:

http://www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang menghubungkan atau pengaruh dua variabel atau lebih (Ginting, dan Situmorang, 2008: 57). Dalam Penelitian ini digunakan untuk mengetahui pengaruh variabel bebas, yaitu Return on Assets, Capital Adequacy Ratio, dan Loan to Deposit Ratio terhadap variabel dependen yaitu Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia (BEI) periode 2010-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs www.idx.co.id, www.yahoo.finance.com dan www.sahamoke.com. Penelitian ini akan dilakukan dari bulan Desember 2015 sampai dengan Januari 2016.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini meliputi:

1. Variabel Independen mencakup Return on Assets, Capital Adequacy Ratio, dan

Loan to Deposit Ratio pada perusahaan perbankan di Bursa Efek Indonesia

periode 2010-2014.

3.4 Definisi Operasional

1. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah Return on Assets (ROA),

Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR).

a. Return on Assets (ROA)

Return on Assets (ROA) yaitu tingkat keuntungan yang diperoleh

perusahaan dibandingkan dengan jumlah aset yang dimiliki.

b. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan kemampuan kecukupan modal

yang dimiliki bank dengan membandingkan antara modal bank dengan aktiva tertimbang menurut risiko (ATMR).

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan kemampuan bank untuk memberikan

kredit kepada debitur dengan deposit yang ada yang diukur dengan membandingkan antara jumlah kredit dengan dana pihak ketiga.

2. Variabel Dependen (Variabel terikat)

Variabel dependen dalam penelitian ini adalah Harga saham. Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu. Harga saham yang digunakan adalah harga saham penutupan pada akhir tahun (closing

price).

Tabel 3.1

Operasionalisasi Varibel Penelitian

Variabel Definisi Operasional Indikator Skala

Ukur

Return on Assets

(X1)

Kemampuan bank dalam menghasilkan laba secara keseluruhan

dibandingkan dengan aktiva yang tersedia

Rasio

Capital Adequacy Ratio

(X2)

Kecukupan modal minimum yang berfungsi memperlancar kegiatan usaha bank

Rasio

Loan to Deposit Ratio

(X3)

Kemampuan bank untuk memberikan kredit kepada debitur dengan deposit yang ada

Rasio

Harga Saham (Y)

Harga saham yang terjadi di bursa pada akhir

tahun. Harga Saham (Closing Price) pada akhir tahun Rupiah

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi pada penelitian ini adalah perusahaan perbankan (bank umum) di

Bursa Efek Indonesia dari pada periode 2010 sampai dengan tahun 2014. Jumlah

populasi adalah 36 perusahaan perbankan.

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimitiki oleh

populasi tersebut (Sugiyono, 2004: 73). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan kriteria-kriteria tertentu. Adapun kriteria

yang digunakan dalam pemilihan sampel adalah sebagai berikut:

2. Perusahaan perbankan yang mempublikasikan laporan keuangan (yang telah diaudit) pada periode 2010-2014.

3. Perusahaan perbankan yang menyampaikan laporan keuangan secara lengkap terutama informasi yang menyediakan data Return on Assets, Capital

Adequacy Ratio, Loan to Deposit Ratio, dan Harga Saham di Bursa Efek

Indonesia pada periode 2010-2014.

Jumlah sampel penelitian yang diperoleh sebanyak 31 perusahaan perbankan. Pada Tabel 3.2 berikut dapat dilihat jumlah sampel penelitian sesuai dengan kriteria yang telah ditentukan.

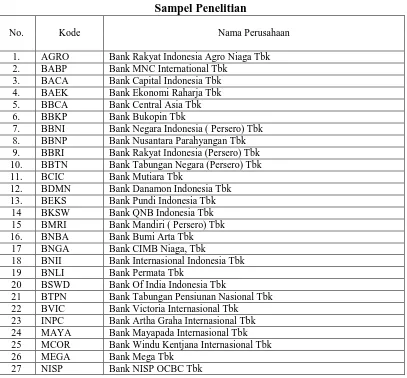

Tabel 3.2 Sampel Penelitian

No. Kode Nama Perusahaan

1. AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2. BABP Bank MNC International Tbk

3. BACA Bank Capital Indonesia Tbk 4. BAEK Bank Ekonomi Raharja Tbk 5. BBCA Bank Central Asia Tbk 6. BBKP Bank Bukopin Tbk

7. BBNI Bank Negara Indonesia ( Persero) Tbk 8. BBNP Bank Nusantara Parahyangan Tbk 9. BBRI Bank Rakyat Indonesia (Persero) Tbk 10. BBTN Bank Tabungan Negara (Persero) Tbk 11. BCIC Bank Mutiara Tbk

12. BDMN Bank Danamon Indonesia Tbk 13. BEKS Bank Pundi Indonesia Tbk

14 BKSW Bank QNB Indonesia Tbk 15 BMRI Bank Mandiri ( Persero) Tbk 16. BNBA Bank Bumi Arta Tbk

17 BNGA Bank CIMB Niaga, Tbk

18 BNII Bank Internasional Indonesia Tbk 19 BNLI Bank Permata Tbk

20 BSWD Bank Of India Indonesia Tbk

21 BTPN Bank Tabungan Pensiunan Nasional Tbk 22 BVIC Bank Victoria Internasional Tbk

23 INPC Bank Artha Graha Internasional Tbk 24 MAYA Bank Mayapada Internasional Tbk 25 MCOR Bank Windu Kentjana Internasional Tbk 26 MEGA Bank Mega Tbk

Lanjutan Tabel 3.2

No. Kode Nama Perusahaan

28 BSIM Bank Sinar Mas Tbk 29 BJBR Bank Jabar Banten Tbk 30 PNBN Bank Pan Indonesia Tbk

31 SDRA Bank Himpunan Saudara 1906 Tbk

3.6 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Data ini bisa diperoleh dari media internet, jurnal dan buku-buku referensi.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah dengan studi pustaka yaitu pengumpulan data melalui informasi dari tulisan ilmiah, jurnal, artikel ataupun internet yang memiliki relevansi dengan objek penelitian yang nantinya data tersebut digunakan sebagai acuan dan bahan pertimbangan terhadap apa yang ada di lapangan.

3.8 Uji Asumsi Klasik

Uji ini digunakan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Uji ini dilakukan melalui analisis grafik dan analisis statistik (Kolmogorv-Smirnov). Dasar pengambilan keputusan dengan analisis grafik:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garisdiagonal atau grafik histogram tidak menunjukkan pola distribusi normal maka model regresi tidak memenuhi asumsi normalitas.

Kriteria pengujian menggunakan uji non-parametrik Kolmogorv-Smirnov: a. Jika angka signifikan uji Kolmogorv-Smirnov> 0,05 maka data dinyatakan

normal

b. Jika angka signifikansi Kolmogorv-Smirnov< 0,05 maka data tidak mempunyai distribusi normal.

2. Uji Multikolinearitas

nol. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi dapat dilihat dari besaran Variance Inflation Factor (VIF) dengan pedoman sebagai berikut:

a. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan multikolinearitas diantara variabel bebas.

b. Jika Variance Inflation Factor (VIF) < 10 maka artinya tidak terdapat persoalan multikolinearitas diantara variabel bebas.

3. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lainnya. Jika varians sama dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Pengambilan keputusan ada tidaknya heteroskedastisitas adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi terjadi apabila terdapat penyimpangan terhadap suatu observasi oleh penyimpangan yang lain atau terjadi korelasi diantara observasi menurut waktu dan tempat. Untuk mendeteksi ada tidaknya autokorelasi dalam satu model regresi digunakan model D-W (Durbin-Watson) dengan kriteria pengambilan keputusan sebagai berikut:

a. Jika nilai D-W di bawah 0 sampai 1,5 berarti ada autokorelasi positif b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi c. Jika nilai D-W di atas 2,5 sampai 4 berarti ada autokorelasi negatif

Selain menggunakan uji Durbin Watson, untuk melihat ada tidaknya autokorelasi dapat digunakan uji Runs Test. Dengan menggunakan uji Runs Test, jika diketahui nilai Asymp. Sig (2-tailed) > 0,05 maka hipotesis nol diterima yang berarti data residual tidak terkena autokorelasi.

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif statistik dan analisis regresi linear berganda.

3.9.1 Analisis Deskriptif

3.9.2 Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh antara beberapa variabel independen terhadap variabel dependen. Analisis regresi linier berganda dirumuskan sebagai berikut:

Y = α + b1X1 + b2X2 + b3 X3 + e

Keterangan:

Y = Harga Saham

α = Konstanta

b1,b2,b3, = Koefisien regresi variabel independen

X1 = Return on Assets (ROA)

X2 = Capital Adequacy Ratio (CAR)

X3 = Loan to Deposit Ratio (LDR)

e = error of term

3.10 Pengujian Hipotesis

Pengujian terhadap hipotesis yang dilakukan meliputi Uji Signifikansi Simultan (Uji F), Uji Signifikansi Parsial (Uji t).

3.10.1 Uji Serempak (Uji F)

Uji F ini digunakan untuk menguji signifikansi secara serempak atau simultan variabel independen (Return on Assets, Capital Adequacy Ratio, dan

Loan to Deposit Ratio) terhadap variabel dependen (Harga Saham). Adapun

langka-langkah pengujian Uji Signifikansi Simultan adalah sebagai berikut: a. H0 : b1,b2,b3 = 0 artinya Return on Assets, Capital Adequacy Ratio, dan Loan to

signifikan terhadap Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

b. Ha : b1,b2,b3 ≠ 0 artinya Return on Assets, Capital Adequacy Ratio, dan Loan to Deposit Ratio secara serempak berpengaruh signifikan

terhadap Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

Kriteria pengujian:

a. Jika Fhitung Ftabel pada α = 5%, maka Ha diterima.

b. Jika Fhitung Ftabelpada α = 5%, maka H0 diterima.

3.10.2 Uji Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005: 84). Bentuk pengujiannya adalah sebagai berikut.

a. Return on Assets (X1)

H0 : b1= 0, artinya Return on Assets berpengaruh tidak signifikan terhadap

Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

Ha : b1 ≠ 0, artinya Return on Assets berpengaruh signifikan terhadap Harga

Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

H0 : b2 = 0, artinya Capital Adequacy Ratio berpengaruh tidak signifikan

terhadap Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

Ha: b2 ≠ 0, artinya Capital Adequacy Ratio berpengaruh signifikan terhadap

Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

c. Loan to Deposit Ratio (X3)

H0 :b3 = 0, artinya Loan to Deposit Ratio berpengaruh tidak signifikan

terhadap Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014

Ha : b3 ≠ 0, artinya Loan to Deposit Ratio berpengaruh signifikan terhadap

Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014

Kriteria pengujian:

a. Jika thitung ttabelpada α = 5%, maka Ha diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Profil Singkat Perusahaan Perbankan (Bank Umum) 1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT. Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk, Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik. 2. PT. Bank Capital Indonesia, Tbk

PT. Bank Capital Indonesia, Tbk didirikan pada 20 April 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 4 Oktober 2007. Komposisi kepemilikan saham PT. Bank Capital Indonesia, Tbk sebesar 28,49% dimiliki oleh Bapak Danny Nugroho, 15,89% dimiliki oleh Inigo Investment, Ltd., 9,49% dimiliki oleh Zem Gem Investment, Ltd, dan sisanya sebesar 46,13% dimiliki publik.

3. PT. Bank Ekonomi Rahardja, Tbk.

Komposisi kepemilikan saham sebanyak 98,94% dimiliki oleh HSBC Asia Pasific Holdings (UK) Limited, 1,00% dimiliki PT. Bank Central Asia, Tbk, dan 0,06% dimiliki oleh masyarakat.

4. PT. Bank Central Asia, Tbk.

PT. Bank Central Asia, Tbk didirikan pada 10 Agustus 1955 dan terdaftar di Bursa Efek Indonesia pada 31 Mei 2000. Komposisi kepemilikan saham sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo Investment, dan 54,42% dimiliki oleh publik.

5. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006. Komposisi kepemilikan saham sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh publik.

6. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada 5 Juli 1946 dan terdaftar di Bursa Efek Indonesia sejak 25 Nopember 1996. Sebagai salah satu bank milik negara, Negara Republik Indonesia memiliki saham sebesar 60,61% dan sisanya sebesar 39,39% dimiliki publik.

7. PT. Bank Nusantara Parahyangan, Tbk

kepemilikan saham sebesar 66,82% dimiliki oleh Acom Co. Ltd, 9,45% dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT. Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

8. PT. Bank Rakyat Indonesia (Persero), Tbk

PT. Bank Rakyat Indonesia (Persero), Tbk didirikan pada 6 Desember 1895 dan terdaftar di Bursa Efek Indonesia sejak10 Nopember 2003. PT. Bank Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara dengan komposisi saham sebesar 57,32% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 42,68% dimiliki oleh publik.

9. PT. Bank Tabungan Negara (Persero), Tbk

PT. Bank Tabungan Negara (Persero), Tbk didirikan pada 30 Nopember 1934 dan terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009. Komposisi kepemilikan saham sebesar 60,74% dimiliki oleh Negara Republik Indonesia dan sisanya sebesar 39,26% dimiliki oleh publik.

10. PT. Bank Mutiara, Tbk

PT. Bank Mutiara, Tbk yang sebelumnya bernama PT. Bank Century Investment Corporation didirikan pada 30 Mei 1989 dan pada 3 Juni 1997 terdaftar di Bursa Efek Indonesia. Komposisi kepemilikan saham sebesar 99,00% dimiliki oleh J. Trust. Co Ltd (Jepang), 0,996% dimiliki oleh LPS/DIC, dan sisanya sebesar 0,004% dimiliki publik.

11. PT. Bank Danamond Indonesia, Tbk

dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin Templeton Investment Funds sebesar 6,79% dan masyarakat sebesar 25,84%. 12. PT. Bank Pundi Indonesia, Tbk

PT. Bank Pundi Indonesia, Tbk didirikan pada 11 September 1992 dan mulai beroperasi sebagai bank umum di Jakarta pada 9 Agustus 1993. Terdaftar di Bursa Efek Indonesia mulai 13 Juli 2001. Kepemilikan saham sebanyak 67,85% dimiliki PT. Recapital Securities, 13,33% dimiliki oleh IF Service Nedherlands, B.V, 10,71% dimiliki oleh Pershing LLC, dan sisanya sebesar 8,11% dimiliki oleh masyarakat.

13. PT. Bank Jabar Banten, Tbk

PT. Bank Jabar Banten, Tbk didirikan pada tahun 1960 dan mulai beroperasi pada 8 Juli 1961 dan terdaftar di Bursa Efek Indonesia pada 20 Juli 2010. Komposisi kepemilikan saham sebesar 75% dimiliki oleh Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Banten dan 25% dimiliki oleh masyarakat.

14. PT. Bank Mandiri (Persero), Tbk

15. PT. Bank Bumi Artha, Tbk

PT. Bank Bumi Artha, Tbk didirikan pada 3 Maret 1967 dan terdaftar di Bursa Efek Indonesia sejak 1 Juni 2006. Komposisi kepemilikan saham sebanyak 45,91% dimiliki oleh PT. Surya Husada Investment, 27,55% dimiliki oleh PT. Dana Graha Agung, 18,37% dimiliki oleh PT. Budiman Kencana Lestari, dan 8,17% dimiliki oleh masyarakat.

16. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal 26 September 1955 sebagai bank swasta nasional dengan nama Bank Niaga. Pada Juni 1989 Bank Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan terbuka. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh CIMB Group Sdn Bhd., 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58% dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia sebesar 0,78%, 23,89% dimiliki oleh publik.

17. PT. Bank International Indonesia, Tbk

PT. Bank International Indonesia, Tbk didirikan pada 15 Mei 1959 dan terdaftar di Bursa Efek Indonesia pada 2 Oktober 1989. Komposisi kepemilikan saham sebesar 45,02% dimiliki oleh Sorak Financial Holdings, Pte, Ltd, 33,96% dimiliki Maybank Ofshore Corporate Services (Labuan) Sdn Bhd, 18,31% dimiliki UBS AG London, dan Masyarakat 2,71%.

18. PT. Bank Sinar Mas, Tbk

saham sebesar 53,41% dimiliki oleh PT. Sinar Mas Multi Artha, Tbk, 2,59% dimiliki PT. Shinta Utama, 0,03% dimiliki Freenyan Liwang, dan 43,97 % dimiliki masyarakat.

19. PT. Bank of India Indonesia, Tbk

PT. Bank of India Indonesia, Tbk sebelumnya bernama PT. Bank Swadesi, Tbk didirikan pada 28 September 1968 kepemilikan saham sebesar 76% dimiliki oleh Bank of India, 17% dimiliki PT. Panca Mantra Jaya, 2% dimiliki Bapak Prakash Rupchand Chugani, dan 5% dimiliki oleh publik. 20. PT. Bank Tabungan Pensiunan Nasional, Tbk

PT. Bank Tabungan Pensiunan Nasional, Tbk didirikan pada 6 Oktober 1959 dan terdaftar di Bursa Efek Indonesia sejak 12 Maret 2008. Komposisi kepemilikans saham sebesar 40,40% dimiliki oleh GSI-Sumitomo Mitsui Banking Corporation, 20,20% dimiliki Summit Global Capital Management BV, 8,46% dimiliki TPG Nusantara S.A.R.I, dan 30,93% dimiliki oleh publik.

21. PT. Bank Victoria Indonesia, Tbk

22. PT. Bank Artha Graha International, Tbk

PT. Bank Artha Graha International, Tbk didirikan pada 7 September 1973 dan terdaftar di Bursa Efek Indonesia sejak 23 Agustus 1990. Komposisi kepemilikan saham sebanyak 16,86% dimiliki oleh PT. Sumber Kencana Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki publik.

23. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT. CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

24. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17% dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06% dimiliki oleh publik.

25. PT. Bank Pan Indonesia, Tbk

saham sebanyak 46,52% dimiliki oleh PT. Panin Financial, Tbk, 39,22% dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26% dimiliki oleh publik.

26. PT. Bank Himpunan Saudara 1906, Tbk

PT. Bank Himpunan Saudara 1906, Tbk didirikan pada 15 Juni 1974 dan terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006. Komposisi kepemilikan saham sebanyak 74,77% dimiliki oleh Woori Bank, 12,58% dimiliki oleh Bapak Arifin Panigoro, 6,12% dimiliki oleh PT. Medco Intidinamika, dan sisanya sebanyak 6,53% dimiliki masyarakat.

27. PT. Bank Windu Kentjana, Tbk

PT. Bank Windu Kentjana, Tbk didirikan pada 2 April 1974 dan terdaftar di Bursa Efek Indonesia sejak 3 Juli 2007. Komposisi kepemilikan saham sebanyak 46,20% dimiliki oleh Johnny Wiraatmadja, 14,97% dimiliki oleh UBS AG Singapore Non-Treaty Omnimbus Accoutn, 8,63% dimiliki oleh PT. Mitra Wadah Kencana, 8,41% dimiliki oleh PT. Blue Cross Indonesia, dan sisanya sebanyak 21,79% dimiliki masyarakat.

28. PT. Bank Permata, Tbk

29. PT. Mayapada International, Tbk

PT. Mayapada International, Tbk didirikan pada 7 September 1989 dan terdaftar di Bursa Efek Indonesia sejak 2 Agustus 1997. Komposisi kepemilikan saham sebanyak 26,29% dimiliki oleh PT. Mayapada Karunia Corporindo, 25,15% dimiliki oleh JPMCB-Cathay Life Insurance Co. Ltd, 15,26% dimiliki oleh Briliant Bazaar Pte. Ltd, 10,10% dimiliki oleh Standard Chartered Bank Singapore, 7,38% dimiliki oleh United Rise Limited, dan sisanya sebanyak 15,82% dimiliki oleh publik.

30. PT. QNB Indonesia, Tbk

PT. QNB Indonesia, Tbk didirikan pada 28 April 1913 dan terdaftar di Bursa Efek Indonesia sejak 21 November 2002. Komposisi kepemilikan saham sebanyak 83,43% dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT. Bosowa Kapital, dan sisanya sebanyak 8,31% dimiliki oleh publik.

31. PT. MNC International, Tbk

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif Statistik

Analisis deskriptif statistik digunakan untuk mendeskripsikan atau menggambarkan data masing-masing variabel penelitian meliputi Return on

Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan

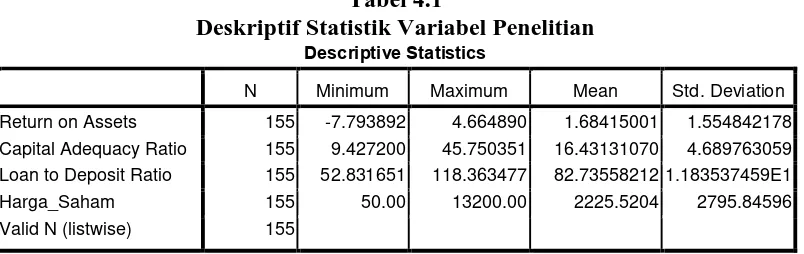

[image:31.595.114.516.314.441.2]Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia tahun 2010-2014. Hasil analisis deskriptif dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return on Assets 155 -7.793892 4.664890 1.68415001 1.554842178

Capital Adequacy Ratio 155 9.427200 45.750351 16.43131070 4.689763059

Loan to Deposit Ratio 155 52.831651 118.363477 82.73558212 1.183537459E1

Harga_Saham 155 50.00 13200.00 2225.5204 2795.84596

Valid N (listwise) 155

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.1 Deskriptif Statistik terlihat bahwa jumlah observasi untuk setiap variabel adalah sebanyak 155 data. Return on Assets (ROA) memiliki nilai terendah sebesar -7,79% dan nilai tertinggi sebesar 4,66% dengan nilai rata-rata sebesar 1,68% dengan nilai standar deviasi sebesar 1,554.

Capital Adequacy Ratio (CAR) memiliki nilai terendah sebesar 52,83%

dan nilai tertinggi sebesar 45,75% dengan nilai rata-rata sebesar 16,43% dengan nilai standar deviasi sebesar 4,689.

Selanjutnya variabel Harga Saham memiliki nilai terendah sebesar Rp. 50 dan nilai tertinggi sebesar Rp. 13.200 dengan nilai rata-rata sebesar Rp. 2.225 dengan nilai standar deviasi sebesar 2.795.

4.2.2 Uji Asumsi Klasik

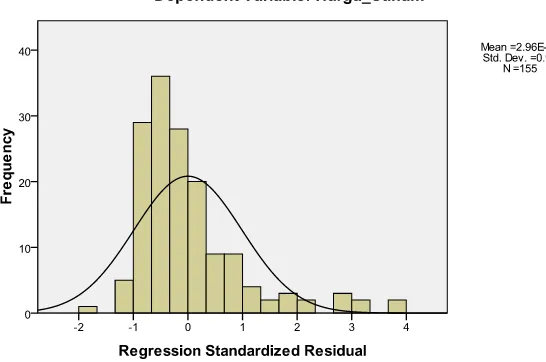

Uji Asumsi Klasik digunakan sebagai salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS). Tujuan penggunakan asumsi klasik adalah, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan meliputi Uji Normalitas, Uji Heteroskedastisitas, Uji Multikolonearitas, dan Uji Autokorelasi. Pada pengujian awal normalitas data, baik dengan pendekatan grafik maupun pendekatan statistik Kolomogorv-Smirnov terlihat bahwa data tidak terdistribusi secara normal seperti ditunjukkan sebagai berikut:

[image:32.595.167.440.506.687.2]Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Gambar 4.1 uji normalitas dengan pendekatan histogram terlihat bahwa histogram menunjukkan penyebaran data yang tidak terdistribusi secara normal hal ini terlihat dari bentuk histogram yang kurang proporsional sehingga dapat disimpulkan data tidak terdistribusi secara normal.

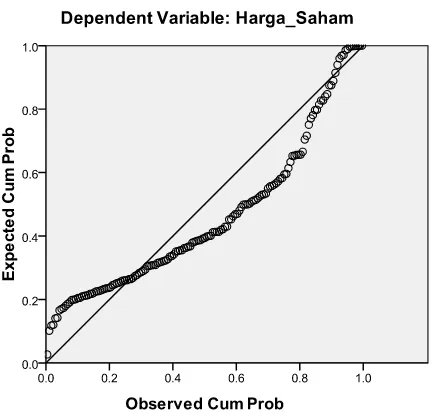

Selanjutnya uji normalitas dengan pendekatan grafik Normal Probability Plot dapat dilihat pada Gambar 4.2 berikut:

[image:33.595.205.421.330.540.2]Sumber: Pengolahan SPSS (2016)

Gambar 4.2 Pengujian Awal Normal Probability Plot

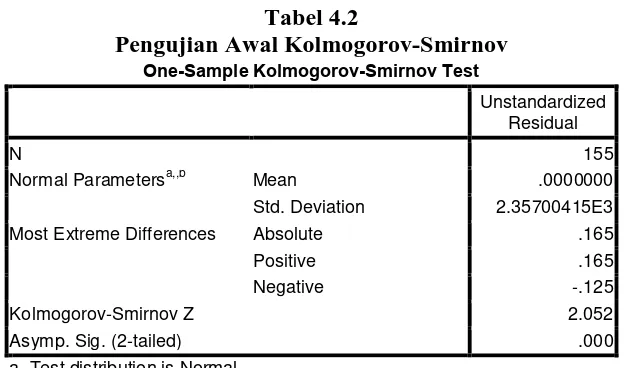

Tabel 4.2

Pengujian Awal Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 155

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.35700415E3

Most Extreme Differences Absolute .165

Positive .165

Negative -.125

Kolmogorov-Smirnov Z 2.052

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Uji normalitas dengan Kolmogorov-Smirnov pada Tabel 4.2 menunjukkan bahwa nilai Asymp. Sig sebesar 0,000<0,05 sehingga sesuai dengan kriteria pengujian jika tingkat signifikansi <0,05 maka dapat disimpulkan bahwa data tidak terdistribusi secara normal.

1. Uji Normalitas

a. Pendekatan Histogram

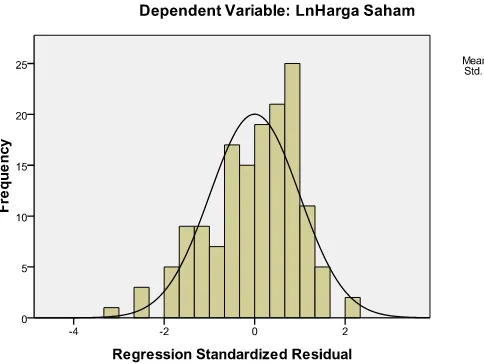

Uji normalitas dengan pendekatan Histogram dapat dilihat pada Gambar 4.3 berikut:

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.3 Histogram

Pada Gambar 4.3 terlihat bahwa Histogram berbentuk lonceng serta tidak terlalu menceng ke kanan maupun menceng ke kiri sehingga dapat disimpulkan bahwa data telah terdistribusi secara normal.

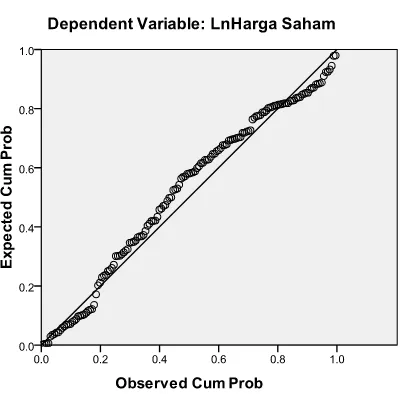

b. Pendekatan Grafik Normal Probability Plot

[image:35.595.173.415.267.449.2]Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.4 Normal Probability Plot

Uji Normalitas dengan Grafik Normal Probability Plot terlihat bahwa titik-titik penyebaran data berada disekitar sumbu diagonal dari grafik. Sehingga dengan demikian, maka data telah terdistribusi secara normal.

c. Pendekatan Statistik Kolmogorov-Smirnov

[image:36.595.216.416.141.338.2]Uji Normalitas dengan Kolmogorov-Smirnov dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 149

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.15084858

Most Extreme Differences Absolute .095

Positive .062

Negative -.095

Kolmogorov-Smirnov Z 1.156

Asymp. Sig. (2-tailed) .138

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel 4.3 terlihat bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,138 > 0,05 sehingga berdasarkan kriteria pengujian maka data dapat dinyatakan bahwa data telah berdistribusi normal.

2. Uji Heteroskedastisitas a. Scatter Plot

Untuk melihat ada tidaknya Heteroskedastisitas pada model yang digunakan, dilakukan dengan Uji Heteroskedastisitas (Scatter Plot). Berikut hasil Uji Heteroskedastisitas dengan Scatter Plot.

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gmbar 4.5 Scatter Plot

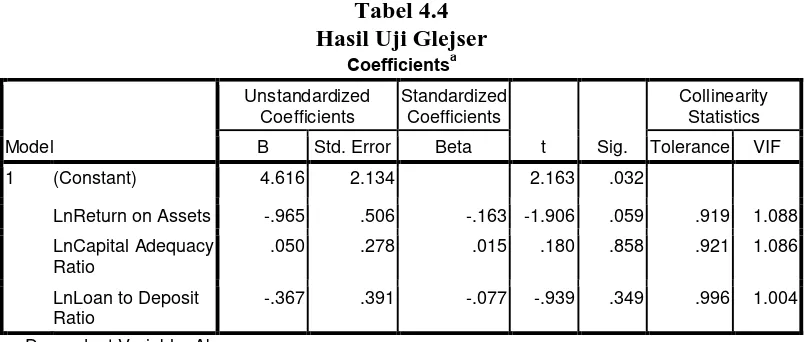

b. Uji Glejer

[image:38.595.111.515.198.369.2]Pendekatan lainnya dalam uji heteroskedastisitas adalah pendekatan statistik glejser. Pada Tabel 4.4 berikut dapat dilihat hasi uji glejer

Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4.616 2.134 2.163 .032

LnReturn on Assets -.965 .506 -.163 -1.906 .059 .919 1.088

LnCapital Adequacy Ratio

.050 .278 .015 .180 .858 .921 1.086

LnLoan to Deposit Ratio

-.367 .391 -.077 -.939 .349 .996 1.004

a. Dependent Variable: Abs

Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.4 uji Glejser terlihat bahwa tingkat signifikansi

Return on Assets sebesar 0,059, tingkat signifikansi Capital Adequacy Ratio

sebesar 0,858, dan tingkat signifikansi Loan to Deposit Ratio sebesar 0,349. Dengan demikian, terlihat bahwa tidak satupun variabel independen secara statistik berpengaruh signifikan terhadap variabel Absut (Abs). Maka berdasarkan kriteria pengujian dapat disimpulkan bahwa data tidak mengarah adanya heteroskedastisitas.

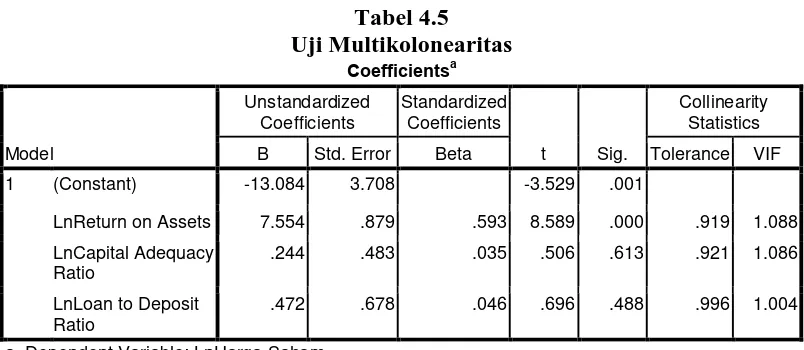

c. Uji Multikolonearitas

Tabel 4.5 Uji Multikolonearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -13.084 3.708 -3.529 .001

LnReturn on Assets 7.554 .879 .593 8.589 .000 .919 1.088

LnCapital Adequacy Ratio

.244 .483 .035 .506 .613 .921 1.086

LnLoan to Deposit Ratio

.472 .678 .046 .696 .488 .996 1.004

a. Dependent Variable: LnHarga Saham

Hasil Penelitian, 2016 (Data Diolah)

Dari hasil Uji Multikolonearitas pada Tabel 4.5 terlihat bahwa nilai

Tolerance variabel Return on Assets sebesar 0,919>0,1 dengan nilai VIF sebesar

1088<10, nilai Tolerance Variabel Capital Adequacy Ratio sebesar 0,921>0,1 dengan nilai VIF sebesar 1,086<10, dan nilai Tolerance variabel Loan to Deposit

Ratio sebesar 0,996>0,1 dengan nilai VIF sebesar 1,004<10 Dengan demikian,

nilai Tolerance setiap variabel independen >0,1 sedangkan nilai VIF dari masing-masing variabel independen<10. Maka sesuai dengan kriteria pengujian jika

Tolerance >1 dan VIF <10 maka data tidak mengalami gejala multikolonearitas.

4. Uji Autokorelasi

Tabel 4.6 Uji Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.464 3.612 -.128 .898

LnReturn on Assets -.331 .898 -.033 -.369 .713 .867 1.154

LnCapital Adequacy Ratio

.390 .485 .070 .805 .422 .915 1.093

LnLoan to Deposit Ratio

.041 .662 .005 .062 .950 .982 1.018

Auto .157 .084 .161 1.864 .064 .932 1.074

a. Dependent Variable: Unstandardized Residual

Hasil Penelitian, 2016 (Data Diolah)

Hasil uji Autokorelasi Uji Lagrange Multiplierr (LM test) pada Tabel 4.6 terlihat bahwa tingkat signifikansi Autokorelasi sebesar 0,064>0,05. Dengan demikian, berdasarkan kriteria pengujian, maka dapat disimpulkan bahwa data tidak mengarah adanya autokorelasi dengan kata lain, asumsi nonautokorelasi telah terpenuhi.

4.2.3 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen. Dengan menggunakan analisis regresi linear berganda akan diketahui besarnya koefisien regresi variabel independen terhadap variabel dependen. Pada Tabel 4.7 berikut dapat dilihat nilai koefisien variabel Return on Assets (ROA), Capital Adequacy Ratio (CAR) dan

Tabel 4.7

Koefisien Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -13.084 3.708 -3.529 .001

LnReturn on Assets 7.554 .879 .593 8.589 .000 .919 1.088

LnCapital Adequacy Ratio

.244 .483 .035 .506 .613 .921 1.086

LnLoan to Deposit Ratio

.472 .678 .046 .696 .488 .996 1.004

a. Dependent Variable: LnHarga Saham

Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.7 hasil perhitungan koefisien regresi linear berganda diperoleh persamaan sebagai berikut:

Y=-13,084 + 7,554X1 + 0,244 X2 + 0,472X3 + e

Berdasarkan persamaan tersebut dapat dijelaskan sebagai berikut:

1. Nilai konstan adalah sebesar -13,084. Hal ini menunjukkan bahwa jika Dana

Return on Assets (ROA), Capital Adequacy Ratio (CAR), dan Loan to

Deposit Ratio (LDR) =0 maka Harga Saham sebesar -Rp.13,084 dengan

asumsi variabel lainnya tetap.

2. Return on Assets (ROA) memiliki nilai koefisien sebesar 7,554. Hal ini

menunjukkan bahwa koefisien regresi Return on Assets bernilai positif atau searah dengan Harga Saham, atau dengan kata lain, jika Return on Assets meningkat sebesar 1%, maka Harga Saham akan meningkat sebesar Rp. 7,554.

3. Capital Adequacy Ratio (CAR) memiliki nilai koefisien sebesar 0,244. Hal

Capital Adequacy Ratio meningkat sebesar 1%, maka Harga Saham akan

meningkat sebesar Rp. 0,244.

4. Loan to Deposit Ratio (LDR) memiliki nilai koefisien sebesar 0,472. Hal ini

menunjukkan bahwa koefisien regresi variabel Loan to Deposit Ratio bernilai positif atau searah dengan Harga Saham. Dengan kata lain jika Loan to

Deposit Ratio meningkat, maka Harga Saham akan meningkat sebesar 0,472.

4.2.4 Pengujian Hipotesis 4.2.4.1 Uji Serempak (Uji F)

Uji Serempak (Uji F) digunakan untuk mengetahui pengaruh variabel independen (Return on Assets, Capital Adequacy Ratio, dan Loan to Deposit

Ratio) secara bersama-sama atau simultan terhadap variabel dependen (Harga

[image:42.595.111.516.459.566.2]Saham). Hasil Uji Serempak (Uji F) dapat dilihat pada Tabel 4.8 berikut: Tabel 4.8

Uji Serempak (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 112.280 3 37.427 27.686 .000a

Residual 196.019 145 1.352

Total 308.299 148

a. Predictors: (Constant), LnLoan to Deposit Ratio, LnCapital Adequacy Ratio, LnReturn on Assets b. Dependent Variable: LnHarga Saham

Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.8 dapat diketahui bahwa nilai Fhitung adalah sebesar 27,686

dan nilai Ftabel pada alpha 5% adalah sebesar 2,66 maka terlihat bahwa nilai

Fhitung (27,686) > Ftabel (2,66), dengan tingkat signifikansi sebesar 0,000 < 0,05

dan signifikan terhadap Harga Saham (Y). Maka berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0 ditolak.

4.2.4.2 Uji Parsial (Uji t)

Uji Parsial (Uji t) digunakan untuk mengetahui pengaruh masing-masing variabel independen (Return on Assets, Capital Adequacy Ratio, dan Loan to

Deposit Ratio) secara parsial atau individual terhadap variabel dependen (Harga

[image:43.595.110.513.319.491.2]Saham). Hasil Uji Parsial (Uji t) dapat dilihat pada Tabel 4.9 berikut: Tabel 4.9

Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -13.084 3.708 -3.529 .001

LnReturn on Assets 7.554 .879 .593 8.589 .000 .919 1.088

LnCapital Adequacy Ratio

.244 .483 .035 .506 .613 .921 1.086

LnLoan to Deposit Ratio

.472 .678 .046 .696 .488 .996 1.004

a. Dependent Variable: LnHarga Saham

Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.9 pengujian secara parsial (Uji t) dapat dijelaskan bahwa:

1. Return on Assets (ROA) memiliki nilai thitung sebesar 8,589>ttabel 1,654 dengan

tingkat signifikansi sebesar 0,000<0,05. Dengan demikian, secara parsial

Return on Assets (ROA) berpengaruh positif dan signifikan terhadap Harga

Saham. Maka berdasarkan kriteria pengujian hipotesis, maka Ha diterima

2. Capital Adequacy Ratio (CAR) memiliki nilai thitung sebesar 0,506<ttabel 1,654

dengan tingkat signifikansi sebesar 0,613>0,05. Dengan demikian, secara parsial Capital Adequacy Ratio (CAR) berpengaruh positif dan tidak signifikan terhadap Harga Saham. Maka berdasarkan kriteria pengujian hipotesis, maka H0 diterima atau Ha ditolak.

3. Loan to Deposit Ratio (LDR) memiliki nilai thitung sebesar 0,696<ttabel 1,654

dengan tingkat signifikansi sebesar 0,488>0,05. Dengan demikian, secara parsial Loan to Deposit Ratio (LDR) berpengaruh positf tidak signifikan terhadap Harga Saham. Maka berdasarkan kriteria pengujian hipotesis, maka H0 diterima atau Ha ditolak.

4.2.4.3 Uji Koefisien Determinasi (R2)

[image:44.595.115.514.569.670.2]Uji Koefisien Determinasi (R2) digunakan untuk mengetahui seberapa besar kemampuan variabel independen (Return on Assets), Capital Adequacy Ratio, dan Loan to Deposit Ratio) dalam menjelaskan Harga Saham melalui koefisien determinasi (R²) dengan melihat nilai Adjusted R Square. Hasil Uji Koefisien Determinasi dapat dilihat pada Tabel 4.10 berikut:

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .603a .364 .351 1.16269 1.704

a. Predictors: (Constant), LnLoan to Deposit Ratio, LnCapital Adequacy Ratio, LnReturn on Assets b. Dependent Variable: LnHarga Saham

Hasil Penelitian, 2016 (Data Diolah)

bahwa sebesar 35,1% Harga Saham dapat dijelaskan oleh Return on Assets (ROA), Capital Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) sedangkan sisanya sebesar 64,9% dijelaskan oleh variabel lain yang tidak disertakan dalam penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Return on Assets Terhadap Harga Saham

Hasil pengujian secara parsial menunjukkan bahwa nilai koefisien Return

on Assets benilai positif dengan tingkat signifikansi <0,05. Dengan demikian,

Return on Assets berpengaruh positif dan signifikan terhadap harga saham. Jika

Return on Assets meningkat, maka harga saham juga meningkat.

Return on Assets merupakan salah satu rasio profitabilitas yang mengukur

kemampuan bank dalam menghasilkan laba secara keseluruhan. Return on Assets menggambarkan tingkat keuntungan yang dicapai bank dengan menggunakan seluruh aset yang dimiliki, sehingga jika tingkat Return on Assets tinggi menggambarkan kemampuan bank dalam mengelola aset secara efisien sehingga menghasilkan keuntungan.

tertarik untuk membeli saham perusahaan dengan harapan mendapat return yang tinggi dari investasi yang ditanamkannya.

Menurut Fahmi (2012: 98) Return on asset sering juga disebut sebagai

return on investment, karena Return on Assets ini melihat sejauh mana investasi

yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Amanto (2013) yang menyatakan bahwa Return on Assets berpengaruh signifikan terhadap harga saham. Demikian juga dengan penelitian yang dilakukan oleh Husaini (2012) yang menyatakan bahwa Return on Assets berpengaruh signifikan terhadap harga saham.

4.3.2 Pengaruh Capital Adequacy Ratio Terhadap Harga Saham

Hasil pengujian secara parsial menunjukkan bahwa Capital Adequacy

Ratio berpengaruh positif tidak signifikan terhadap harga saham. Capital

Adequacy Ratio memiliki nilai koefisien yang bernilai positif, namun tingkat

signifikansinya <0,05 sehingga meskipun Capital Adequacy Ratio bernilai positif, namun tidak signifikan terhadap harga saham.

Capital Adequacy Ratio merupakan rasio kecukupan modal yang

kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki.

Secara keseluruhan, tingkat kecukupan modal bank pada periode 2010-2014 berada diatas 8% dengan nilai rata-rata sebesar 16,43%. Capital Adequacy

Ratio bernilai positif namun tidak signifikan umumnya karena tinggi atau

rendahnya tingkat kecukupan modal tidak secara langsung mampu meningkatkan harga saham. Hal ini karena meskipun bank mampu memenuhi tingkat kecukupan modal minimum yang ditetapkan Bank Indonesia, namun belum tentu mampu meningkatkan tingkat keuntungan bank secara langsung. Sehingga tingkat

Capital Adequacy Ratio belum tentu mampu menarik minat investor untuk

membeli saham perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Anisma (2012) yang menyatakan bahwa Capital Adequacy Ratio tidak berpengaruh signifikan terhadap harga saham. Selanjutnya penelitian Sari (2013) juga menyatakan bahwa Capital Adequacy Ratio tidak berpengaruh signifikan terhadap harga saham.

4.3.3 Pengaruh Loan to Deposit Ratio Terhadap Harga Saham

Loan to Deposit Ratio menunjukkan perbandingan antara jumlah kredit

yang diberikan dengan Dana Pihak Ketiga, jika Loan to Deposit Ratio terlalu tinggi hingga diatas 100% maka likuiditas bank dinyatakan tidak sehat, namun sebaliknya, jika Loan to Deposit Ratio terlalu rendah menunjukkan bahwa bank kurang optimal dalam menjalankan perannya sebagai lembaga itermediasi antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana sehingga Loan

to Deposit Ratio harus berada diangka ideal agar likuiditas tetap terjaga dan

penyaluran kredit juga optimal.

Loan to Deposit Ratio bernilai positf namun tidak signifikan karena Loan

to Deposit Ratio pada beberapa perusahaan perbankan di Bursa Efek Indonesia

cukup tinggi hingga 118% namun sebagian bank memiliki tingkat Loan to

Deposit Ratio yang terlalu rendah hingga dibawah 60% dengan nilai rata-rata

Loan to Deposit Ratio sebesar 82,73%.

Hal ini menyebabkan beberapa bank tingkat likuiditasnya cukup rendah dan pada sebagaian bank likuiditasnya cukup tinggi namun kurang maksimal dalam menyalurkan kredit. Hal ini akan menyebabkan likuiditas bank kurang sehat karena sangat riskan terhadap risiko kredit macet. Sebaliknya jika LDR rendah, maka jumlah kredit yang dapat disalurkan lebih rendah dibanding jumlah dana yang dapat dihimpun bank. Jumlah kredit yang rendah maka kemungkinan bank untuk menghasilkan laba dari kredit yang disalurkan juga rendah karena sumber utama pendapatan bank bersumbe dari bunga kredit.

meningkatkan laba. Terlebih jika pada beberapa bank terdapat nilai NPL yang cukup tinggi sehingga Loan to Deposit Ratio memberikan dampak yang tidak signifikan terhadap Harga Saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Anisma (2012) yang menyatakan bahwa Loan to Deposit Ratio tidak berpengaruh signifikan terhadap harga saham.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, diambil beberapa kesimpulan sebagai berikut:

1. Secara serempak bahwa Return on Assets, Capital Adequacy Ratio, dan Loan

to Deposit Ratio berpengaruh signifikan terhadap Harga Saham perusahaan

perbankan di Bursa Efek Indonesia selama periode 2010-2014. 2. Hasil pengujian secara parsial (Uji t) menunjukkan bahwa:

Return on Assets (ROA) berpengaruh positif dan signifikan terhadap Harga

Saham, sedangkan Capital Adequacy Ratio dan Loan to Deposit Ratio positif dan tidak signifikan perusahaan perbankan di Bursa Efek Indonesia periode 2010-2014.

5.2 Saran

Berdasarkan hasil dan pembahasan diberikan saran-saran sebagai berikut: 1. Bagi Perusahaan Perbankan

2. Bagi Investor

Bagi para investor diharapkan hasil penelitian ini dapat menjadi kajian dalam berinvestasi di perusahaan perbankan. Sehingga para investor dapat meminimalisir risiko ketidakpastian dan memperoleh tingkat return yang diharapkan.

3. Bagi Peneliti Lanjutan

BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Pengertian Profitabilitas

Menurut Prawironegoro (2006:55), profitabilitas ialah kemampuan

manajemen untuk memperoleh laba. Dari pendapat kedua ahli dapat disimpulkan

bahwa profitabilitas adalah kemampuan manajemen perusahaan dalam memperoleh

laba melalui penjualan, aktiva dan modal sendiri. Menurut Harahap (2006: 304) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Perusahaan harus dalam keadaan yang menguntungkan atau memiliki tingkat profitabilitas yang tinggi. Hal ini dikarenakan dengan tingkat profitabilitas yang tinggi, perusahaan dapat mempertahankan kelangsungan hidupnya. Selain itu, tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk melakukan pendanaan internal maupun eksternal. Perusahaan harus meningkatkan profitabilitas perusahaan tersebut oleh karena itu, para kreditur, pemilik perusahaan, dan khususnya pihak manajemen perusahaan akan berusaha meningkatkan profitabilitas perusahaan (Syamsuddin, 2007:59).

2.1.2 Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberika tingkat efektivitas manajemen suatu perusahaan. hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan sekaligus mencari penyebab perubahan tersebut.

Menurut Sugiono dan Untung, (2008: 70) ada beberapa rasio profitabilitas yang dapat digunakan, diantaranya adalah Gross Profit Margin, Net Profit Margin, Cash

Flow Margin, Return On Asset dan Return On Equity.

Rasio profitabilitas pada penelitian ini diukur dengan Return on asset

(ROA). Return on asset adalah perbandingan antara laba sebelum pajak dengan

total aktiva, atau dapat dikatakan perbandingan antara laba bersih dengan total aset. Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan dan semakin baik posisi perusahaan tersebut dari segi penggunaan aset. Begitu juga sebaliknya bila ROA kecil maka tingkat keuntungan yang dicapai oleh perusahaan akan kecil dan posisi perusahaan akan kurang baik. Hanafi (2008:42) menyatakan bahwa Return on Assets mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. Menurut Fahmi (2012: 98) Return on asset sering juga disebut sebagai

return on investment, karena Return on Assets ini melihat sejauh mana investasi

Menurut Rivai et al. (2013: 490) Return on Assets menunjukkan kemampuan dalam mengelola aset yang menghasilkan laba sebelum pajak. Sehingga Return on Assets dihitung dengan rumus sebagai berikut:

2.2 Kecukupan Modal

2.2.1 Pengertian Permodalan

Permodalan merupakan salah satu sumber dana bank yang berasal dari

modal sendiri dan sering disebut sebagai dana pihak kesatu. Dana tersebut berasal

dari pemilik bank atau para pemegang saham, baik para pemegang saham pendiri

maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu

kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut

sudah go public). Modal adalah sejumlah dana yang ditanamkan ke dalam suatu

badan usaha oleh para pemiliknya untuk melakukan berbagai macam kegiatan

usaha yang akan dilakukannya (Dendawijaya, 2005: 46).

Rivai et al. (2013: 469) menyatakan bahwa permodalan merupakan

penilaian terhadap kecukupan modal bank untuk mengcover eksposur saat ini dan

mengantisivasi eksposur risiko dimasa datang. Selanjutnya, Rivai dkk. (2013:

469) menyatakan bahwa capital, untuk memastikan kecukupan modal dan

cadangan untuk memikul risiko yang mungkin timbul . modal merupakan

2.2.2 Rasio Kecukupan Modal

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva

yang mengandung resiko (terutama kredit dan aktiva lainnya seperti penyertaan,

surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya

2005:121).

Menurut Kuncoro dan Suhardjono (2002:562), CAR merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang. Dalam menghitung aktiva tertimbang menurut resiko, terhadap masing-masing aktiva diberikan bobot resiko yang

besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri

atau bobot resiko yang didasarkan pada kadar resiko yang didasarkan pada

golongan nasabah, penjamin serta sifat agunan (Siamat 2005:254).

tercukupinya permodalan bank, maka bank tersebut dapat menjalankan operasinya dengan efisien. Saat bank dikatakan efisien dalam menjalankan operasinya, maka dapat disimpulkan bahwa bank tersebut mempunyai kinerja yang bagus, sehingga potensi untuk mengalami kerugian dapat diminimalisir. Dengan semakin kecil kerugian yang dialami, maka dapat dipastikan laba yang diperoleh bank tersebut semakin meningkat. Menurut Rivai et al. (2013: 472) menghitung kecukupan modal (Capital Adequacy Ratio) dengan rumus sebagai berikut:

2.3 Likuiditas

2.3.1 Pengertian Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Menurut Rivai et.al. (2013: 145) likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat. Pentingnya bank mengelola likuiditas secara baik terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan. Dalam mengelola likuiditas, selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan.

karena itu, dalam manajemen likuiditas perlu adanya keseimbangan antara dua kepentingan tersebut. Menurut Rivai dkk. (2013: 482) menyatakan bahwa likuiditas untuk memastikan dilaksanakannya manajemen aset dan kewajiban dalam menentukan dan menyediakan likuiditas yang cukup. Selanjutnya, Rivai

et.al (2013: 482) menyatakan bahwa penilaian likuiditas merupakan penilaian

terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Bank dikatakan likuid apabila mempunyai alat pembayaran berupa harga lancar lebih besar dibandingkan dengan seluruh kewajibannya.

2.3.2 Rasio Likuiditas

Salah satu rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan perbankan adalah Loan to Deposit Ratio (LDR). Loan to Deposit

Ratio (LDR) merupakan salah satu rasio likuiditas. Rasio tersebut dipergunakan

untuk melihat kemampuan bank dalam memenuhi tingkat kredit yang diminta dengan menggunakan dana pihak ketiga yang tertanam di bank tersebut.

Menurut Rivai et.al. (2013: 484) menyatakan bahwa Loan to Deposit

Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang

Dendawijaya (2009: 257) menyatakan bahwa Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio LDR dapat dihitung dengan menggunakan perbandingan antara total kredit yang diberikan dengan dana pihak ketiga. Kredit yang diberikan tersebut tidak termasuk kredit yang diberikan terhadap bank lain. Dan dana pihak ketiga disini mencakup giro, tabungan dan deposito. Rasio ini dimaksudkan untuk mengukur seberapa besar pendanaan pinjaman yang yang diberikan oleh bank yang bersumber dari pihak ketiga

Rivai et.al. (2013: 484) menyatakan bahwa Loan to Deposit Ratio (LDR) dihitung dengan rumus sebagai berikut:

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit yang diberikan kepada bank lain).