DAFTAR PUSTAKA Buku :

Abdullah, Thamrin. 2012. Bank dan Lembaga Keuangan. Jakarta: PT. Raja Grafindo Persada.

Arthesa, Ade dan Edia Handiman. 2006. Bank & Lembaga Keuangan Bukan Bank, PT Indeks. Jakarta.

Darmawin, Herman. 2011. Manajemen Perbankan. Bumi Aksara Fuady, Munir. 1996. Manajemen Perbankan. Citra Aditya

Ismail. 2010. Manajemen Perbankan : Dari Teori Menuju Aplikasi. Jakarta: Kencana. Kasmir. 2008. Manejemen Perbankan. PT. Rajawali Pers

Kasmir 2012. Manajemen Perbankan Jilid II. PT. Rajawali Pers

Salim HS. 2006. Pengantar Hukum Perdata : Pengantar Hukum Perdata Tertulis. Sinar Grafika

Suyanto, Bagong. (2005).Metode Penelitian Sosial: Bergabai Alternatif Pendekatan. Jakarta : Prenada Media

Erlina. 2011. “Metodologi Penelitian”. Medan: USU PRESS.

Skripsi : Skripsi :

Saduldyn Pato (2013)Judul Skripsi : Analisis Pemberian Kredit Mikro Pada Bank Syariah Mandiri cabang Manado.

Noor M. Jihad (2014)Judul Skripsi : Analisis Pengaruh Suku Bunga dan Pemberian Kredit terhadap Unit, Tenaga Kerja, dan Omset UMKM.

Sumber Internet :

www.bri.co.id, diakses pada tanggal 26April 2016, 21.30 wib

www.dinamonline.com , diakses pada tanggal 26 April 2016, 21.30 wib www.bps.go.id , diakes pada tanggal 26 April 2016, 21.45 wib

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian kualitatif eksploratif dengan pendekatan deskriptif. Penelitian ini bersifat

deskriptif yaitu dengan menganalisis Prinsip pemberian kredit 5C dan 3R.

3.2 Lokasi Penelitian

Penelitian mengenai analisis keputusan pemberian kredit mikro, lokasi

penelitian yang diambil yaitu pada Pegadaian Cabang Medan Utama yang

beralamat di Jl. Pegadaian No. 112 Medan

3.3 Narasumber/ InformanPenelitian

Menurut Suyanto (2005:172) informan penelitian meliputi tiga macam yaitu :

1. Informan kunci, yaitu mereka yang mengetahui dan memiliki informasi pokok yang

diperlukan dalampenelitian

2. Informan utama, yaitu mereka yang terlibat secara langsung dalam interaksi social

yangditeliti

3. Informan tambahan, yaitu mereka yang dapat memberikan informasi walaupun tidak

langsung terlibat dalam interaksi social yang sedang diteliti.

Maka yang menjadi informan penelitian penulis adalah sebagai berikut :

1. Informan kunci : Kepala Kredit Mikro (1orang)

3.4 Jenis Data dan Metode Pengumpulan Data

3.4.1 Jenis Data

Dalam penelitian ini, jenis data yang digunakan adalah data primer dan

sekunder. Data primer dalam penelitian ini adalah wawancara yang dilakukan

langsung dengan pihak Divisi Kredit Mikro dan nasabah pegadaian.Data

primer merupakan data yang dikumpulkan berdasarkan interaksi langsung

antara pengumpul data dengan sumber data. Data sekunder dalam penelitian

ini berupa dokumen gambaran umum Pegadaian cabang Utama Medan,

dokumen nasabah yang mengajukan permintaan kredit kepada pihak

Pegadaian Cabang Utama Medan, dokumen SOP pengambilan keputusan

kredit mikro dari pihak Pegadaian. Data sekunder dikumpulkan dari tempat

penelitian dimana data sekunder berupa dokumen nasabah dalam pengajuan

kredit mikro.

3.4.2 Metode Pengumpulan Data

Metode pengumpulan data primer yang digunakan peneliti dalam

penelitian ini adalah :

a. Wawancara mendalam

Wawancara merupakan cara untuk mengumpulkan data atau informasi

dalam penelitian kualitatif, dimana peneliti ingin mendapatkan secara

lisan dari responden. Wawancara kepada sejumlah informan/narasumber

yang berkaitan dengan penelitian.

a. Studi Dokumentasi

Dalam pengumpulan data sekunder melalui studi dokumentasi

diperoleh data mengenai gambaran umum Pegadaian, dokumen

nasabah dalam pengajuan kredit mikro pada pegadaian, dokumen

SOP Pegadaian dalam proses penilaian kelayakan usaha nasabah

yang mengajukan kredit mikro, dan dokumen penunjang lainnya

dalam penelitian ini.

3.5 Definisi Operasional

Definisi Operasional adalah mendefinisiskan variabel secara operasional

berdasarkan karakteristik yang diamati yang memungkinkan peneliti untuk

melakukan observasi atau pengukuran secara cerat terhadap suatu objek atau

fenomena (Alimul Hidayat, 2007).

Tabel 3.1 Definisi Operasional

Variabel Indikator

Penilaian Kelayakan

Usaha

Penerapan Prinsip 5C

1. Character (Karakter)

Penilaian dimaksud untuk mengetahui sejauh mana

itikad baik dan kejujuran calon nasabah untuk

membayar kembali kredit yang telah diterimanya.

2. Capacity (Kemampuan)

calon nasabah dalam mengembalikan kredit yang

telah diterimanya.

3. Capital (Modal Usaha)

Penilaian dimaksudkan untuk mengetahui apakah

calon nasabah memiliki modal yang memadai untuk

menjalankan usahanya. Idealnya jumlah kredit lebih

kecil daripada modal yang dimiliki nasabah

4. Collateral

Penilaian besarnya nilai jaminan kredit untuk

mengantisipasi gagalnya pengembalian kredit.

5. Condition of Economy (Kondisi Ekonomi)

Kondisi ekonomi suatu daerah tertentu pada saat

diajukan kredit akan mempengaruhi kelancaran

usaha calon nasabah.

Penerapan Prinsip 3R

1. Returns

Kemampuan nasabah mengembalikan modal yang

ditanamkan dalam usaha tersebut

2. Repayment

Kemampuan nasabah dalam membayar seluruh

kewajiban termasuk bunga kredit.

3. Risk Bearing Ability

pemohon kredit mampu menanggung resiko

kegagalan usaha andai kata ada sesuatu hal yang

tidak diinginkan tejadi.

Prosedur pengambilan

keputusan pemberian

kredit mikro

Langkah- langkah yang telah di tetapkan oleh pihak

Pegadain dimana langkah- langkah tersebut dimulai

dari kelengkapan berkas, sampai pengisian akta

peminjama kredit yang harus diisi oleh calon

nasabah peminjam kredit.

3.6 Teknik Analisis Data

Dalam menganalisis data dan informasi yang diperoleh peneliti yang berkaitan

dengan judul penelitian maka peneliti menggunakan teknik analisis :

1. Reduksi data dan Penyajian Data

Reduksi data merupakan proses pemilihan, pentransformasian data kasar yang di

dapat di lapangan untuk di ubah atau dipakai sebagai hasil penelitian yang nantinya

dapat dipakai untuk penarikan kesimpulan.

Penyajian data merupakan merupakan sekumpulan data dan informasi yang tersusun

baik dan memberi kemungkinan untuk menarik kesimpulan dan pengambilan

tindakan. Bentuk penyajian data antara lain : teks naratif, grafik dan bagan.

2. Analisis Deskriptif Kualitatif

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Sejarah Singkat PT. Pegadaian (Persero)

Sejarah Singkat PT. Pegadaian (Persero) Berdasarkan hasil penelitian penulis, terutama melalui penelitian kepustakaan tentang sejarah PT. Pegadaian (Persero), yaitu semenjak mulai berdirinya di Indonesia, sejarah singkat PT. Pegadaian (Persero) disajikan sebagai berikut :

1. Zaman sesudah kemerdekaan

status Pegadaian dari Perusahaan Jawatan (PERJAN) menjadi Perusahaan Umum (PERUM) yang dituangkan dalam Peraturan Pemerintah No. 10/1990 tanggal 10 April 1990.

2. Perubahan nama PERUM menjadi PT (Perseroan Terbatas)

4.1.2 Visi, Misi dan Tujuan PT. Pegadaian (Persero)

a. Visi PT. Pegadaian (Persero)

Adapun visi dari Pegadaian adalah sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

b. Misi PT. Pegadaian (Persero)

Adapun misi yang dimiliki oleh PT. Pegadaian adalah sebagai berikut :

1. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk mendorong pertumbuhan ekonomi

2. Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat. 3. Membantu pemerintah dalam meningkatkan kesejahteraan masyarakat

golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan

c. Tujuan PT. Pegadaian (Persero)

Adapun tujuan yang dimiliki oleh PT. Pegadaian (Persero) adalah :

pada umumnya melalui penyaluran pinjaman uang pinjaman atas dasar hukum gadai.

2. Pencegahan praktek pegadaian gelap, riba dan pinjaman tidak wajar lainnya.

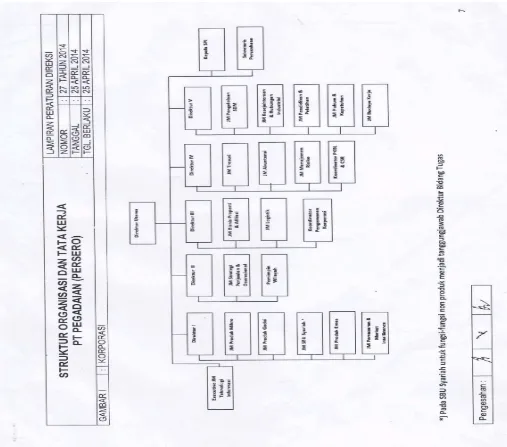

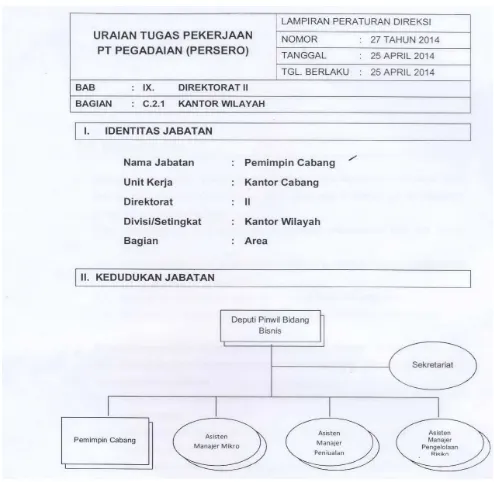

4.1.3 Struktur Organisasi

Adanya struktur organisasi pada kantor wilayah yang menggambarkan tugas dan tanggung jawab dari masing- masing pegawai serta dukungan perlengkapan kantoryang dikelola dengan baik akan menghasilkan kinerja kantor cabang yang produktivitas usaha yang semakin meningkat yang akan berpengaruh terhadap motivasi dari para pegawai kantor cabang pegadaian.

Dalam pemapara struktur organisasi penulis akan menyajikan dua struktur organisasi dimana struktur yang pertama adalah mengenai gambaran umum struktur organisasi kantor Pegadaian secara umum dalam cakupan luas dan gambar yang kedua adalah struktur organisasi dalam, cakupan lebih sempit dimana struktur tersebut untuk unit kantor cabang dimana struktur ini lebih spesifik kepada divisi mikro bisnis pada kantor Pegadaian.

bawahannya adalah Assiten Manajer Usaha Lain. Pada Manajer Cabang akan bertanggung jawab langsung kepada Petugas Fungsional Kredit KUP.

PT. Pegadaian cabang Medan Utama memiliki program kerja kredit fudisial yang dibawah tanggung jawab Pemimpin Wilayah Bidang Bisnis dimana terdapat struktur organisasi lain dalam bidang bisnis tersebut. Dimana Deputi Pemimpin Wilayah Bisnis akan bertanggung jawab langsung kepada Pemimpin Cabang, Assisten Manajer Mikro, Assisten Manajer Penjualan dan Assisten Manajer Pengelolaan Resiko.

Adanya dua gambaran struktur organisasi yang ditampilkan oleh penulis bertujuan agar penjelasan struktur organisasi Pegadaian dapat digambarkan lebih spesifik dan pembaca akan mendapat gambaran yang lebih jelas lagi mengenai kredit mikro Pegadaian. Dimana melalui struktur organisasi tersebut akan terlihat gambaran secara jelas kepada pihak siapa wewenang dan tanggungjawab mengenai kredit mikro Kreasi pada kantor Pegadaian kanwil I cabang Medan utama.

Sumber : PT. Pegadaian Kanwil I cab. Medan Utama

Gambar 4.1

Sumber : PT. Pegadaian Kanwil I cab. Medan Utama

Gambar 4.2

4.1.4 Deskripsi Tugas dan Wewenang

Berikut ini adalah uraian tugas dan wewenang yang dimiliki pada struktur organisasi pada PT. Pegadaian (Persero), antara lain sebagai berikut :

1. Pemimpin Wilayah

Pemimpin wilayah merupakan pejabat struktural satu level dibawah Direktur yang memimpin suatu Kantor Wilayah dengan wewenang yang dilimpahkan Direksi untuk mencapai tujuan perusahaan. Yang memiliki tugas pokok :

a. Bertanggung jawab membuat rencana kerja tahunan serta rencana jangka panjang (5 tahunan) untuk wilayahnya yang berpedoman pada RPJ Perusahaan atau ketentuan lain yang telah di tetapkan Direksi. b. Meyakini/memastikan bahwa target kerja Kantor Wilayah yang telah di

tetapkan dapat tercapai dengan baik oleh seluruh unit kerja operasional. c. Meyakini/memastikan terselenggaranya dan terkendalinya strategi bisnis yang menjadi acuan bagi para Deputi Pemimpin Wilayah Bidang Bisnis, kegiatan evaluasi berkala terhadap kinerja para Deputi Pemimpin Wilayah Bidang Bisnis dan strategi pemecahan masalah teknis operasional di area.

Wewenang yang dimiliki Pemimpin Wilayah adalah sebagai berikut :

b. Membuat kebijakan masing- masing di bidang wilayah c. Menetapkan target utama di setiap unit kerja di wilayah d. Membimbing, membina dan menyerahkan bawahan

e. Mengambil keputusan pemberian kredit mikro dengan jumlah nominal mencapai 200 juta peminjaman kredit.

2. Deputi Pemimpin Wilayah Bidang Bisnis

Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan kegiatan operasional, administrasi dan keuangan Kantor Cabang dan UPC yang ada dibawahnya sesuai dengan kewenangannya. Yang memiliki tugas pokok :

a. Meyakini/ memastikan bahwa kantor cabang telah mempunyai rencana kerja dan anggaran kantor cabang dan UPC yang ada dibawahnya berdasarkan acuan yang telah di tetapkan.

a) Mengevaluasi hasil pelaksanaan kegiatan tahun- tahun lalu dan tahun berjalan.

b) Mengorganisasikan pengumpulan data yang terkait dengan penyusunan rencana kerja dan anggaran.

c) Mengorganisasikan penyusunan rencana kerja dan anggaran. d) Mengajukan rencana kerja dan anggaran kepada Manajer Area

b. Meyakini/ memastikan bahwa target bisnis (omzet, nasabah, dan lain- lain) yang telah ditetapkan pada cabang dapat tercapai dengan baik oleh seluruh unit kerja operasional di bawahnya.

a) Mengorganisasikan penetapan taksiran dan uang pinjaman sesuai dengan kewenangan.

b) Mengorganisasikan pelaksanaan pelunasan uang pinjaman dan pendapatan sewe modal.

c) Mengontrol pelayanan yang terkait dengan produk non- gadai. d) Melaksanakan pemeriksaan hitungan dan pemeriksaan taksiran

barang jaminan.

e) Melakukan pengawasan melekat (waskat) dalam pengelolaan barang jaminan dan uang.

c. Meyakini/ memastikan bahwa operasional seluruh bisnis usaha (bisnis emas dan produk- produk lainnya) yang telah ditetapkan pada cabang terlaksana dengan baik oleh seluruh unit kerja operasional.

a) Mengorganisasikan pelayanan produk- produk bisnis, emas dan produk- produk lainnya.

b) Melaksanakan pemeriksaan terhadap kebenaran aplikasi prosedur dan hasil dari produk- produk emas dan produk- produk lainnya.

a) Memeriksa dan meneliti barang jaminan yang telah ditaksir oleh petugas yang berwenang.

b) Menentukan besarnya taksiran dan uang pinjaman kredit sesuai wewenangnya.

c) Menandatangani Surat Bukti Kredit (SBK) sesuai batas kewenangannya.

e. Meyakini/ memastikan bahwa lelang telah dilaksanakan di kantor cabang sesuai prosedur.

f. Menyelesaikan dan memberikan laporan kepada Deputi Pemimpin Wilayah Bidang Bisnis tentang status barang jaminan bermasalah (taksiran tinggi, rusak, palsu dan barang polisi) termasuk membantu pengelolaan BPL dan AYD/KPYD/NPL dibawah koordinasi Asisten Manajer Pengelolaan Resiko.

Wewenang yang dimiliki oleh Deputi Pemimpin Wilayah Bidang Bisnis adalah sebagai berikut :

a. Menyusun dan menandatangani rencana kerja dan anggaran Kantor Cabang dan UPC.

b. Menandatangani cek bank.

c. Menandatangani SBK dan Surat Perjanjian lainnya sesuai wewenangnya.

e. Melaksanakan lelang. f. Mengelola modal kerja. 3. Sekretariat

Melaksanakan kegiatan kesekretariatan Direksi dalam rangka menunjang tugas- tugas Direksi. Yang memiliki tugas pokok :

a. Menyiapkan bahan- bahan resume, pengadministrasian surat memo dan disposisi Direksi.

b. Memonitor penyelesaian disposisi Direksi oleh yang berkepentingan agar setiap perihal terselesaikan.

c. Menyiapkan bahan presentasi Direksi baik dengan pihak intern maupun ekstern.

d. Melakukan administrasi surat menyurat dan menjaga kerahasiaan dokumen.

e. Membuat notulen/risala rapat Direksi dan mendistribusikan kepada yang berkepentingan.

f. Meneriman, menyeleksi dan melayani tamu Direksi. g. Menerima dan menjawab telepon yang masuk. h. Membuat agenda kegiatan Direksi.

Wewenang yang dimiliki Sekretariat adalah sebagai berikut :

a. Menyeleksi tamu yang akan menemui Deputi Pemimpin Wilayah Bidang Bisnis

4. Pemimpin Cabang

Tugas- tugas pemimpin cabang adalah sebagai berikut :

a. Melakukan pembinaan melalui semua bidang tugas dan fungsi kredit mikro (Kreasi) di wilayah kerjanya

b. Memberikan otoritas permodalan kepada Cabang Pelaksana Kredit Mikro (Kreasi)

c. Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan program pemasaran, bina usaha dan pengembangan kredit mikro (Kreasi) di wilayah kerjanya

d. Merecanakan dan mengorganisasikan pembukaan cabang pelaksana kredit mikro (Kreasi) di wilayah kerjanya.

e. Mengawasi pelaksanaan kegiatan kredit mikro (Kreasi) sesuai ketentuan yang telah di tetapkan.

f. Memberikan solusi terhadap permasalahan yang terjadi di cabang pelaksana kredit mikro (Kreasi)

g. Menjalin hubungan dengan Kantor Pendaftaran Fidusial, Kepolisian, Notaris, Perusahaan asuransi dan instansi terkait di wilayah kerjanya.

a. Ikut memutuskan pengambilan keputusan pemberian kredit mikro dengan hasil analis dari assisten mikro dengn jumlah peminjaman >25 juta.

b. Menetapkan pencapaian permodalan kredit mikro (Kreasi) di cabang pelaksana

5. Assisten Manajer Mikro

Tugas- tugas dari Assisten Manajer Mikro adalah sebagai berikut :

a. menganalisis berkas nasabah yang mengajukan permohonan kredit mikro kepada Pegadaian.

b. Melakukan survey ke tempat nasabah yang mengajukan kredit mikro (Kreasi) kepada Pegadaian

c. Memberikan solusi terhadap masalah yang terjadi terkait kredit mikro d. Mengawasi kegiatan kredit mikro (Kreasi) sesuai dengan ketetapan dan

ketentuan yang ada.

Wewenang yang dimiliki oleh Assisten Manajer mikro adalah sebagai berikut :

a. Dapat melihat hasil analisis yang dilakukan oleh pihak PAM (Pegawai Administrasi Mikro) sebagai acuan dalam menganalisis berkas pengajuan kredit nasabah.

6. Assisten Manajer Penjualan

Tugas- tugas dari Assisten Manajer Penjualan adalah sebagai berikut : a. Meneliti, mengkaji kegiatan, mendokumentasikan serta memelihara

sarana promosi pemasaran sesuai dengan ketentuan yang berlaku dalam rangka meningkatkan pangsa pasar.

b. Melakukan promosi mengenai kredit mikro (Kreasi) kepada masyarakat agar program Pegadaian diketahui oleh masyarakat luas.

Wewenang yang dimiliki oleh Assisten Manaje Penjualan adalah sebagai berikut :

a. Memberikan kebijakan- kebijakan atas rencana penjualan dan pemasaran terkait kredit mikro (Kreasi) Pegadaian.

7. Assisten Manajer Pengelolaan Resiko

Tugas- tugas dari Assisten Manajer Pengelolaan Resiko adalah sebagai berikut :

a. Menganalisis dokumen nasabah yang mengajukan permohonan kredit mikro dan mengidentifikasi kejanggalan dalam dokumen tersebut b. Memberikan solusi atas resiko yang akan dihadapi ataupun yang

sedang dihadapi oleh pihak divisi mikro

a. Menetapkan kebijakan yang berkaitan untuk meminimalisir resiko dalam pengajuan dan penyaluran kredit mikro kepada nasabah

b. Memberikan saran terhadap persetujuan pemberian kredit mikro kepada nasabah yang memiliki keganjilan dalam prosedur pengajuan kredit mikro (Kreasi) pada Pegadaian.

4.2 Gambaran Umum Nasabah Kredit Mikro Pada PT. Pegadaian Cabang Medan Utama

Nasabah kredit mikro pada PT. Pegadaian Cabang Medan Utama per tanggal 31 may 2016 sejumlah 541 dan seluruh nasabah berdomisili di kota medan. Para nasabah yang meminjam kredit mikro pada Pegadaian digunakan sebagai modal usaha untuk UMKM yang sedang mereka jalankan. Para nasabah tersebut memiliki berbagai macam usaha mulai dari berdagang sembako, butik, fotokopi, dan banyak lainnya.

4.3 Produk Mikro Pada PT. Pegadaian

PT. Pegadaian cabang Medan Utama memiliki 2 produk pada bidang mikro yang disediakan bagi para nasabahnya untuk membantu mengembangkan usaha UKM nya, adapun produk tersebut adalah sebagai berikut :

1. Kredit Kreasi

fidusial. Sistem fidusial berarti agunan untuk pinjaman cukup dengan BPKB sehingga kendaraan masih dapat digunakan untuk usaha. Kreasi merupakan solusi terpercaya untuk mendapatkan fasilitas kredit yang cepat, mudah dan murah. Adapun keunggulan produk kedit mikro kreasi dibandingkan produk kredit mikro lainnya adalah :

1) Prosedur pengajuan kredit sangat cepat dan mudah aguanan cukup BPKB kendaraan bermotor.

2) Pinjaman mulai dari Rp.1.000.000 hingga Rp.200.000.000 3) Proses kredit hanya butuh 3 hari, dan dana dapat segera cair

4) Sewa modal (bunga pinjaman) relatif murah dengan angsuran tetap per bulan

5) Jangka waktu pinjaman fleksibel. Dengan pilihan jangka waktu12, 18, 24, 36 bulan

6) Pelunasan dapat dilakukan sewaktu- waktu dengan pemberian diskon untuk sewa modal

7) Kreasi dapat diperoleh di seluruh outlet Pegadaian di seluruh Indonesia

2. Kredit Krasida

kendaraan bermotor. Adapun keunggulan kredit Krasida dengan sistem gadai adalah sebagai berikut :

1) Layanan KCA (Kantor Cabang Area) tersedia lebih dari 4400 outlet Pegadaian di seluruh Indonesia.

2) Prosedur pengajuan kredit sangat mudah calon nasabah atau debitur hanya perlu membawa agunan emas atau mobil.

3) Pinjaman mulai dari Rp. 1.000.000 hingga 250.000.000. 4) Pinjaman bias mencapai 95% dari nilai taksiran agunan.

5) Sewa modal relatif lebih murah dengan angsuran tetap per bulan. 6) Jangka waktu pinjaman fleksibel. Dengan pilihan jangka waktu 6,

12, 24, 36 bulan.

7) Pelunasan dapat dilakukan sewaktu- waktu dengan pemberian diskon untuk sewa modal.

4.4Penyajian Data

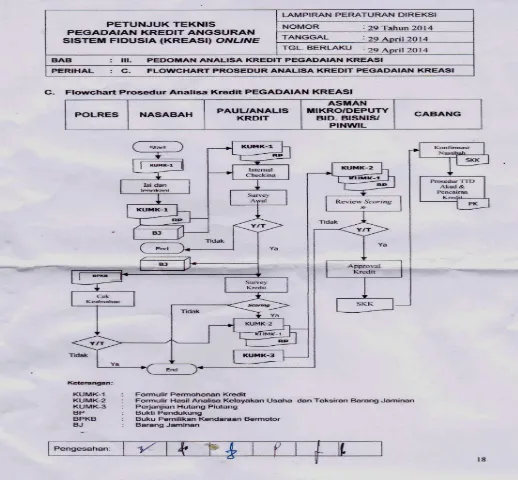

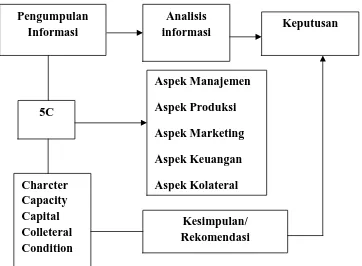

4.4.1Flowchart Prosedur Analisa Kredit Kreasi PT. Pegadaian

Sumber:PT. Pegadaian Kanwil I cab.Medan Utama

Gambar 4.3

Adapun deskripsi dari alur pada gambar 4.3 tentang flowchart prosedur analisa kredit kreasi PT. Pegadaian adalah sebagai berikut :

1.Nasabah

Nasabah haruslah mengisi dan melengkapi dokumen KUMK-1 yang merupakan Formulir Permohonan Kredit, dalam dokumen KUMK-1 nasabah akan mengisi berapa besar dana pinjaman yang akan diajukan dan juga haruslah menyertakan BPKB barang jaminan.

2.PAUL/ Analis Kredit

dilanjutkan dengan pengisian Formulir KUMK-2 dan KUMK-3 yang kemudia di ajukan kepada pihak Assisten Mikro/ Deputi Bidang Bisnis/ Pemimpin Wilayah sesuai dengan pinjaman yang nasabah ajukan.

3.Polres

Pihak Polres bertugas sebagai pihak yang mengecek keabsahan dari BPKB yang dijadikan nasabah sebagai barang jaminan. Pihak Polres haruslah memastikan apakah BPKB tersebut tidak memiliki cacat hokum sama sekali. 4.Asissten Mikro/ Deputi Bidang Bisnis/ Pemimpin Wilayah

Setelah Formuli KUMK-1 dan KUMK-2 telah diisi beserta jumlah nominal peminjaman nasabah telah diketahui oleh pihak Pegadaian maka selanjutnya pihak Asissten Mikro akan melakukan review scoring dimana jika hasil diskusi dan analisis pihak Assisten Mikro menyetujui peminjaman maka pihak Pegadaian akan mengeluarkan SKK (Surat Keputusan Kredit) akan tetapi apabila tidak disetujui maka pihak Pegadaian akan memberi tahu informasi tersebut secara langsung kepada nasabah yang bersangkutan. Dalam keputusan pemberian kredit Assisten Mikro hanya bisa menyetuji peminjaman >25 juta, jika peminjaman mencapai >75 juta maka keputusan berada pada Deputi Bidang Bisnis dan jika peminjaman mencapai 200 juta keputusan berada pada Pemimpin Wilayah Pegadaian.

5.Kantor Cabang

dilengkapi. Dan setelah konfirmasi kepada nasabah akan dilanjurkan dengan Prosedur tanda tanggan Akad dan dilakukannya pencairan dana kredit.

4.4.2Prosedur dan Persyaratan Pengajuan Kredit Mikro

Dalam prosedur analisa kredit terdapat 2 hal yang akan dianalisa oleh pihak Pegadaian mengenai permohonan kredit mikro oleh pihak nasabah. Pertama adalah mengenai persyaratan untuk memperoleh kredit dan yang kedua penilaian kelayakan usaha dalam skim kredit kreasi Pegadaian. Kedua prosedur tersebut akan dijabarkan sebagai berikut :

1. Persyaratan pengajuan Kredit Mikro (Kreasi)

a. Calon nasabah adalah pengusaha mikro atau pengusaha kecil yang memiliki usaha produktif dan mempunyai jaminan kredit. Jika calon nasabah memiliki lebih dari satu jenis usaha maka kedua usaha tersebut dapat diberikan kredit Kreasi asalkan masing- masing usaha di- back up dengan barang jaminan yang berbeda.

b. Identitas calon nasabah yang jelas

1) Kartu Tanda penduduk/KTP, Kartu Keluarga/KK dan Surat Nikah (bila sudah menikah) dengan menunjukkan aslinya.

2) Memiliki tempat tinggal tetap

c. Status usaha calon nasabah adalah usaha perorangan atau badan hukum yang menjalankan usahanya secara sah menurut Undang- Undang Negara Republik Indonesia. Usia usaha sudah lebih dari 1 tahun.

e. Menyerahkan fotocopy Surat Keterangan Usaha dengan menunjukkan aslinya.

f. Menerahkan fotocopy rekening tagihan telepon, listrik, bukti pembayran PBB yang terakhir.

g. Menyerahkan dokumen kepemilikan agunan yang diperlukan.

h. Jarak tempat usaha calon nasabah dengan tempat kedudukan Tim Mikro atau Petugas Administrasi Mikro yang ditempatkan pada outlet penyelenggara mikro adalah maksimal 15km.

2. Penilaian Kelayakan Usaha oleh Pihak Analis Mikro

Penilaian kelayakan usaha dimaksudkan untuk melihat seberapa jauh itikad (kemampuan) baik calon nasabah dan seberapa besar kemampuannya untuk membayar cicilan sampai dengan pelunasan kredit berikut sewa modalnya. Penilaian kelayakan usaha ini disamping dilakukan melalui analisa terhadap data- data yang terdapat pada formulir permohonan kredit (KUMK-1) yang diajukan calon nasabah juga melalui peninjauan langsung lokasi usahanya. Hal ini mutlak dilakukan untuk menggali informasi lebih lanjut tentang karakter calon nasabah dan data- data keuangannya (penjualan, laba rugi dan kebutuhan modal kerja/ investasi) dikaitkan dengan Repayment

Capacity (RPC) dari calon nasabah tersebut. Hasil analisa kemudian

4.4.3Proses dalam Analisa Kredit Mikro (Kreasi)

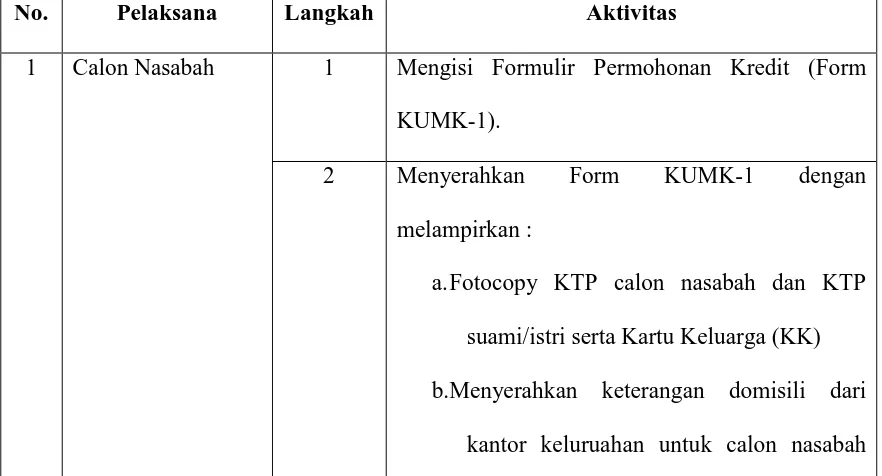

Setelah seluruh persyaratan dipenuhi oleh calon nasabah, maka kegiatan selanjutnya adalah menetapkan langkah- langkah yang perlu dilakukan oleh analis kredit. Secara umum, langkah- langkah yang harus dilakukan seorang analis kredit dapat dipelajari pada buku Dasar- dasar Analisa Kredit Kelayakan Kredit Usaha Pegadaian. Namum untuk memberikan gambaran yang lebih kongkrit dan mengikat langkah- langkah dalam analisa kredit Pegadaian Kreasi dapat berpedoman pada bagan berikut :

Tabel 4.1

Langkah- langkah Analisa Kredit Pegadaian Kanwil I cab. Medan Utama

No. Pelaksana Langkah Aktivitas

1 Calon Nasabah 1 Mengisi Formulir Permohonan Kredit (Form KUMK-1).

2 Menyerahkan Form KUMK-1 dengan melampirkan :

a.Fotocopy KTP calon nasabah dan KTP suami/istri serta Kartu Keluarga (KK) b.Menyerahkan keterangan domisili dari

yang alamat KTP-ny berbeda dengan domisili tempat usahanya.

3 c.Menyerahkan fotocopy Surat Keterangan Usaha lainnya.

d.Menyerahkan dokumen kepemilikan agunan yang diperlukan berikut bukti hasil pemeriksaan keaslian dan keabsahan dokumen oleh pejabat berwenang.

e.Dokumen penunjang lainnya akan menambah bobot scoring.

2. Petugas

Administrasi Mikro

1 Menerima berkas permohonan aplikasi kredit dari nasabah/ penjual dan verifikasi berkas kredit.

2 Melakukan input by system sebagai internal checking.

3 Melakukan survei awal untuk memverifikasi kebenaran identitas calon nasabah tempat tinggal/ tempat usaha dan kepemilikan barang jaminan kemudian melakukan input data pada aplikasi. 3. Analis Kredit 1 Menerima berkas permohonan dari Petugas

checking dan hasil survei awal.

2 Melakukan pemeriksaan agunan untuk melihat apakah agunan yang diajukan memenuhi syarat atau tidak

3 Melakukan verifikasi berkas dari Petugas Administrasi Mikro. Periksa detail fotocopy dokumen- dokumen dengan dokumen- dokumen aslinya.

4 Melakukan penggalian informasi lapangan dengan jalan peninjauan lokasi/domisili usaha calon nasabah dan wawancara pada orang- orang kunci/tetangga calon nasabah dan analisis terhadap dokumen pengajuan kredit.

Penggalian informasi kepada calon nasabah dan tetangga sekitar harus benar, cermat dan akurat karena sangat menentukan bobot indicator dalam pengukuran risisko kredit usaha yang akan dibiayai (scoring kredit). Scoring kredit menggunakan analisa kelayakan usaha 5c

condition) yang terangkum dalam criteria

financial dan non- financial dan jaminan. 1.Karakter (character)

Reputasi calon nasabah, usia calon nasabah, status tempat tinggal, lamanya tinggal di tempat sekarang.

2.Permodalan (capital)

Sumber pendanaan, status tempat usaha, kondisi bangunan.

3.Bisnis/ usaha yang dijalankan (condition) Lamanya bisnis yang sama, cara penjualan, lokasi usaha, tingkat pengembalian angsuran, saranadan prasarana, stabilitas pendapatan.

4.Barang jaminan (collateral)

Usia kendaraan, kondisi kendaraan, merk kendaraan, status kepemilikan, perbandingan uang pinjaman terhadap harga pasar setempat kendaraan.

5.Manajemen usaha (capacity)

ketergantungan kepada pemasok.

5 Lakukan pengecekan ke Polres setempat untuk pemeriksaan keabsahan BPKB.

6 Membuat resume hasil analisa kredit dengan menggunakan form KUMK-2 dan melakukan input scoring pada sistem aplikasi.

7 Mengajukan persetujuan kredit pada Assisten Manajer Produk Mikro dan atau Diputi Bidang Bisnis.

3. Assisten manajer Mikro/ Deputi Bidang Bisnis/ Pemimpin Wilayah

1 Memeriksa Dokumen Pengajuan Kredit lakukan audit calon nasabah ke lapangan jika terdapat hal yang dianggap perlu untuk pengambilan keputusan kredit (persetujuan kredit). Review

scoring

3 Membuat Surat Keputusan Kredit (SKK).

Sumber : PT. Pegadaian Kanwil I cab. Medan Utama

Formulir yang terkait :

1.Form KUMK-1 : Formulir Permintaan Kredit KUMK

2.Form KUMK-2 : Formulir Hasil Analisa Kredit dan Taksiran Barang Jaminan

4.5Analisis Data

4.5.1Analisis Deskriptif Penilaian Kelayakan Usaha 5c (character, capital, collateral, capacity, condition of economy)

bergerak seperti mobil, truk, pick up, untuk dapat melakukan proses peminjaman kredit pada Pegadaian. Dalam proses permohonan kredit tersebut Pegadaian juga akan melakukan proses analisis penilaian terhadap permohonan nasabah tersebut berupa penilaian kelayakan menurut prinsip 5c sebagai berikut.

Penilaian kelayakan usaha Kredit Kreasi Menurut PT. Pegadaian Kanwil I cabang Medan Utama :

1. Character (Karakter)

Nasabah yang mengajukan kredit haruslah memiliki sifat dan karakter sebagai berikut :

1) Jujur

2) Memiliki integritas 3) Memiliki moral

Cara Pegadaian dalam melakukan penilaian terhadap karakter nasabah adalah sebagai berikut :

1) Meneliti daftar riwayat hidup nasabah

2) Meneliti reputasi nasabah di lingkungan usahanya

3) Meminta tambahan informasi dari pihak bank dan kreditur lainnya 4) Melihat data dari asosiasi tempat calon debitur bergabung

7) Mengamati cara hidup calon nasabah.

2. Capacity (Kapasitas)

Calon nasabah kredit kreasi haruslah memiliki kemampuan untuk mengembalikan dana kredit kreasi yang nantinya akan dicairkan oleh pihak Pegadaian, selain memiliki kemampuan untuk membayar kembali dana kredit kreasi dari Pegadaian calon nasabah juga haruslah memiliki kemampuan dalam mengelola kas pada usahanya sendiri.

Cara Pegadaian dalam melakukan penilaian terhadap kapasitas nasabah adalah sebagai berikut :

1) Menilai latar belakang calon nasabah

2) Menilai past performance dari calon nasabah 3) Menganalisis kinerja keuangan calon nasabah

4) Menganalisis apakah izin usaha calon nasabah sudah berupa surat izin usaha SIUN

5) Menilai secara yuridis dan menilai kemampuan calon nasabah dalam memanajemen usaha

6) Menilai kemampuan calon nasabah dalam mengelola produksi atau peralatan usaha.

Pegadaian akan menilai seberapa besar modal yang dimiliki oleh calon nasabah untuk mengembangkan usahanya. Modal yang dimiliki oleh calon nasabah akan menggambarkan darimana sumber pembayaran cicilan kredit yang akan dilakukan oleh calon nasabah.

Cara Pegadaian dalam melakukan penilaian kelayakan usaha terhadap modal usaha dari nasabah adalah sebagai berikut :

1) Mencari tahu sumber dana nasabah dapat berupa tabungan di bank, polis asuransi dan sumber lainnya

2) Melihat modal usaha sebagai komitmen dari calon nasabah dalam penempatan modal dalam usaha yang dijalankan untuk meningkatkan nilai usaha yang dijalankan.

4. Condition of Economy (Kondisi ekonomi)

Kondisi eksternal dari usaha calon nasabah seperti peta makro, inflasi, pertumbuhan ekonomi, politik, budaya dan depresiasi akan menjadi pertimbangan penilaian analis pegadaian dalam mengamati dari sisi eksternal usaha. Dan juga melihat bagaimana perkembangan usaha calon nasabah dalam memperngaruhi perekonomian di daerah sekitarnya.

Cara Pegadaian dalam melakukan penilaian kelayakan usaha terhadap condition of economy calon nasabah adalah sebagai berikut :

2) Perlu memahami masalah politik, budaya, moneter, perpajakan dll. 5. Collateral (Jaminan)

Sistem Pegadaian yang bersifat fidusial dimana penilaian kelayakan kredit diukur dari seberapa besar barang jaminan yang akan dijaminkan kepada Pegadaian. Jaminan menjadi bagian yang penting untuk mempertimbangkan dalam memberikan kredit jika suatu skema kredit memiliki kelemahan. Cara Pegadaian melakukan penilaian kelayakan usaha terhadap collateral calon nasabah adalah sebagai berikut :

1) Jaminan yang dimiliki nasabah nilai ekonomis

2) Jaminan yang diberikan nasabah haruslah milik nasabah sendiri

3) Analis melihat apakah kepemilikan jaminan dari calon nasabah dapat dipindahtangankan jika sewaktu- waktu calon nasabah tidak dapat lagi membayar iuran kreditnya

4) Melihat dan mengetahui apakah jaminan memiliki nilai yuridis atau dapat diikat sehingga memberikan hak preferen.

5) Jaminan harus dapat diidentifikasi secara jelas

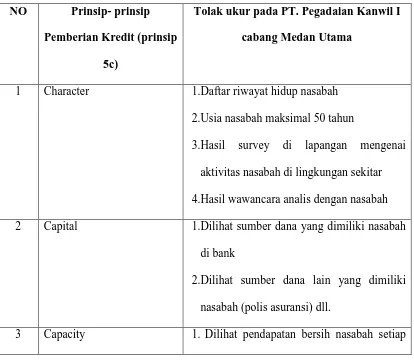

TABEL 4.2

Prinsip- prinsip Pemberian Kredit Kreasi pada PT. Pegadaian Kanwil I cabang Medan Utama

NO Prinsip- prinsip Pemberian Kredit (prinsip

5c)

Tolak ukur pada PT. Pegadaian Kanwil I cabang Medan Utama

1 Character 1.Daftar riwayat hidup nasabah 2.Usia nasabah maksimal 50 tahun

3.Hasil survey di lapangan mengenai aktivitas nasabah di lingkungan sekitar 4.Hasil wawancara analis dengan nasabah 2 Capital 1.Dilihat sumber dana yang dimiliki nasabah

di bank

2.Dilihat sumber dana lain yang dimiliki nasabah (polis asuransi) dll.

bulannya

2. Dilihat dari surat izin usaha yang sudah dimiliki dari Pemerintah (SIUP)

4 Collateral 1. Dilihat dari kepemilikan BPKP kendaraan bermotor

2. Dilihat dari merek barang jaminan 3. Dilihat dari harga jual jaminan di pasaran 4. Dilihat dari usia barang jaminan

5 Condition of economy 1. Dilihat dari peraturan pemerintah setempat 2. Dilihat dari persaingan penjualan di

sekitar

Sumber : PT. Pegadaian KanwilI cabang Medan Utama

4.5.2 Analisis Kredit Mikro (Kreasi) oleh PT. Pegadaian Kanwil I cabang Medan Utama

Analis kredit mikro dari Pegadaian tidak hanya sekedar melakukan penilaian terhadap kelayakan usaha calon nasabahnya tetapi analis kredit mikro Pegadaian juga melakukan analisa kredit berupa :

1. Pengumpulan data 2. Verifikasi data

4. Analisa proyeksi keuangan 5. Evaluasi kebutuhan keuangan 6. Struktur fasilitas kredit

Dimana analisa laporan keuangan memiliki 2 pendekatan yaitu pendekatan kualitatif dan pendekatan kuantitatif. Adapun pembagian dari kedua pendekatan tersebut adalah :

1. Pendekatan Kualitatif

1) Prinsip 5C (character, capacity, capital, collateral, condition of

economy)

2) Kondisi usaha debitur ( manajemen, pemasaran, teknis usaha, hokum dan social)

2.Pendekatan Kuantitatif

1) Kondisi keuangan ( sumber dana, modal usaha, laba/rugi)

1. Analisa data merupakan langkah pertama yang harus dilakukan untuk menilai suatu usaha dimana analisa data berupa :

1) Membuat neraca

2) Memperhitungkan laba/rugi untuk menentukan kemampuan membayar kembali/ Repayment Capacity (RPC)

3) Memperhitungkan kebutuhan kredit sesuai dengan perputaran modal usaha

2. Perhitungan Laba/Rugi dari usaha calon nasabah adapun komponen perhitungan laba/rugi berupa :

1)Komponen pendapatan 2)Komponen biaya

3)Laba/Rugi (selisih pendapatan dan biaya)

Hasil dari pehitungan laba/rugi selanjutnya dipergunakan untukn menetapkan RPC.

3. Pehitungan Kebutuhan Kredit dianalisis berdasarkan jangka waktu peminjaman komponen yang menjadi pertimbangan analis adalah sebagai berikut :

4. Analisis Laporan Keuangan yang dilakukan analis berupa :

1) Neraca (menyajikan ringkasan posisi keuangan pada waktu tertentu) 2) Laporan Laba/Rugi

3) Rasio (melihat perputaran hutang dagang) 4) Analisa sumber dan penggunaan data

Tujuan dari analisa laporan keuangan yang dilakukan analis untuk :

1. Mengetahui kelemahan/ kekuatan posisi keuangan pada periode tertentu dan resiko yang mungkin terjadi

2. Mengevaluasi laporan keuangan

3. Sebagai salah satu pertimbangan pengambilan keputusan pemberian kredit

4.5.3 Prosedur Pengambilan Keputusan Pemberian Kredit Mikro

Dalam pengambilan keputusan pemberian kredit mikro pada nasabah Pegadaian yang melakukan permohonan kredit, pihak Pegadaian memiliki tingkatan- tingkatan persetujuan terhadap jumlah dana kredit yang diajukan oleh nasabah. Adapun tingkatan- tingkatan permohonan kredit mikro Pegadaian adalah sebagai berikut :

2. Dana permohonan kredit >75 juta maka keputusan pemberian kredit mikro tersebut berada pada wewenang Deputi Bidang Bisnis kantor Pegadaian.

3. Dana permohonan kredit >25 juta maka keputusan pemberian kredit mikro tersebut berada pada wewenang Assisten Manajer Mikro.

Dalam pengajuan permohonan kredit kepada pihak Pegadaian dana maksimum permohonan kredit adalah sebesar 200 juta dan dalam hal pencairan dana proses tersebut akan berlangsung sebanyak 2kali proses pencairan dana bukan secara sekaligus pencairan dana sebesar 200 juta kepada nasabah Pegadaian.

Setelah semua proses pengajuan kredit telah berhasil dilengkapi oleh pihak nasabah maka pihak Pegadaian akan masuk kepada tahapan pemantauan usaha setalah pencairan dana kredit dari Pegadaian diterima oleh nasabah tersebut.

BAB V

KESIMPULAN DAN SARAN

1.1Kesimpulan

Berdasarkan tujuan penulis yaitu untuk mengkaji penilaian kelayakan usaha dalam pengambilan keputusan pemberian kredit dan prosedur pemberian kredit yang dilakukan PT. Pegadaian Kanwil I cab. Medan Utama, maka yang menjadi kesimpulan penelitian ini adalah sebagai berikut :

1. Prosedur permohonan kredit mikro (Kreasi) tergolong cepat dalam melakukan pencairan dana dimana pencairan dana dapat langsung di terima nasabah setelah Surat Keputusan Kredit (SKK) keluar setelah 3 hari permohonan kredit

2. Penerapan prinsip 5c (character, capital, capacity, collateral, condition

of economy) dan 3r (returns, repayment, risk) yang dilakukan Pegadaian

3. Dalam menjalankan prosedur pemberian kredit mikro pihak Pegadaian memberikan kelonggaran bagi nasabah dalam melengkapi dokumen kelengkapan kredit. Pihak pegadaian akan tetap melakukan survei sesuai prosedur sampai sampai survey kedua telah selesai dilaksanakan sampai batas tersebut nasabah masih bisa melengkapi dokumen pendukung kelengkapan pengajuan kredit mikro pada Pegadaian kanwil I cabang Medan Utama.

4. Dalam prosedur pengambilan keputusan pemberian kredit mikro analis Pegadaian akan menyetuji permohonan nasabah jika dokumen nasabah dan BPKB barang jaminan sudah di verifikasi kepada pihak berwajib bahwa barang jaminan tersebut adalah milik pribadi pemohon dan bukan kendaraan yang sedang bermasalah secara hukum.

1.2Saran

Terkait dengan penelitian yang dilakukan pada PT. Pegadaian Kanwil I cabang Medan Utama, maka penulis ingin memberikan saran untuk dijadikan masukan bagi pihak Pegadaian dan pihak- pihak yang berkepentingan lainnya, sebagai berikut :

kredit haruslah lebih diperhatikan akan mengurangi resiko kredit macet dan permasalahan kredit lainnya.

BAB II

KERANGKA TEORI

2.1.Lembaga Keuangan

2.1.1. Pengertian Lembaga Keuangan

Menurut Pasal 1 Undang-Undang No. 14/1967 yang kemudian diganti

dengan Undang-Undang No. 7/1992 tentang perbankan di Indonesia bahwa

lembaga keuanganmerupakan badan atau lembaga yang kegiatannya menarik

dana dari masyarakat dan menyalurkannya kepada masyarakat.

2.1.2. Pengertian Lembaga Keuangan Non- Bank

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.

KEP-38/MK/IV/1972, lembaga keuangan bukan bank (LKBB) adalah semua

lembaga (badan) yang melakukan kegiatan dalam bidang keuangan yang secara

langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan

surat-surat berharga, kemudian menyalurkan kepada masyarakat terutama

untuk membiayai investasi perusahaan-perusahaan

2.2. Kredit

2.2.1. Pengertian Kredit

Dalam bahasa latin kredit berasal dari kata “credere” yang artinya

percaya. Artinya pihak yang memberikan kredit percaya kepada pihak yang

menerima kredit, bahwa kredit yang diberikan pasti akan terbayar. Dilain

pinjaman sehingga pihak pemimjam berkewajiban untuk mengembalikan

kredit yang telah diterimanya (dalam Ismail Drs, 2010:93)

Menurut Undang- undang Perbankan No. 10 Tahun 1998 kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setela

jangka waktu tertentu dengan pemberian bunga (dalam Ismail Drs, 2010: 94).

Dari berbagai pengertian diatas maka penulis menyimpulkan kredit adalah

penyedia uang atau tagihan, berdasarkan perjanjian dan kesepakatan dan

proses pembayaran sesuai dengan jangka waktu yang telah di tetapkan.

2.2.2. Unsur- unsur Kredit

Adapun unsur- unsur yang harus harus diperhatikan dalam pemberian kredit

adalah sebagai berikut (dalam Ismail, 2010) :

a)Kreditor

Kreditor merupakan pihak yang memberikan pinjaman (kredit) kepada

pihak lain yang mendapat pinjaman. Pihak tersebut bisa perorangan atau

badan usaha.

b) Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang

mendapat pinjaman dari pihak lain.

c) Kepercayaan

diperjanjikan. Bank memberikan kepercayaan kepada pihak peminjam,

bahwa pihak peminjam akan dapat memenuhi kewajibannya.

d) Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang

dilakukan antara bank (kreditur) dengan pihak peminjam (debitur).

e) Resiko

Setiap dana yang disalurkan oleh bank selalu mengandung adanya resiko

tidak kembalinya dana. Resiko adalah kemungkinan kerugian yang akan

timbul atas penyaluran kredit bank

f) Jangka waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh debitur

untuk membayar pinjaman kepada debitur.

g) Balas Jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditur, maka debitur

akan membayar sejumlah uang tertentu sesuai dengan perjanjian. Dalam

perbankan kovesional, imbalan tersebut berupa bunga, sementara di dalam

bank syariah terdapat beberapa macam imbalan tergantung pada akadnya.

2.2.3. Prinsip- prinsip Pemberian Kredit

Ada beberapa prinsip- prinsip pemberian kredit yang sering dilakukan yaitu

dengan Analisis 5C, Analisis 7P, 3R, dan 7A.Bank dalam menerapkan pripsi

5C juga menerapkan prinsip 5P (Munir Fuady 1996:24-26) sebagai berikut.

1. Party (Para Pihak)

Mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan-

golongan tertentu berdasarkan modal, loyalitas, serta karakternya,

sehingga nasabah dapat digolongkan ke golongan tertentu dan akan

mendapatkan fasilitas kredit yang berbeda pula dari bank.

2. Personality

Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-

hari maupun di masa lalunya.Personality mencakup sikap, emasi, tingkah

laku dan tindakan nasabah dalam menghadapi suatu masalah.

3. Purpose (Tujuan)

Mengetahui tujuan nasabah dalam mengambil kredit, termasuk kredit

yang diinginkan nasabah.Tujuan pengambilan kreditdapat bermacam-

macam apakah untuk tujuan konsumtif, produktif, atau perdagangan.

4. Payment (Pembayaran)

Mengetahui bagaimana cara nasabah untuk mengembalikan kredit yang

telah diambil atau dari sumber mana saja dana untuk pengembalian

kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur,

akan semakin baik sehingga jika salah satu usahanya merugi akan

ditutupi oleh sector yang lainnya.

5. Profitability (Perolehan Laba)

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode ke periode apakah akan tetap sama

6. Protection (Perlindungan)

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank,

tetapi melalui suatu perlindungan.Perlindungan dapat berupa jaminan

barang atau orang atau asuransi.

7. Prospect

Menilai usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek

atau sebaliknya. Hal ini penting dikarenakan jika usaha tidak memiliki

prospek maka suatu fasilitas kredit yang dibiayai tanpa prospek bukan

hanya merugikan bank, tetapi juga nasabah.

Prinsip pemberian kredit dengan analisi 5C adalah sebagai

berikut (menurut Kasmir, 2012:101) :

1. Character (Karakter)

Penilaian sifat atau watak calon debitur dalam meyakinkan pihak

bank bahwa debitur tersebut memiliki sifat dan watak yang

baik.Dimana hal ini dapat tercermin dari latar belakang si nasabah,

baik dalam latar belakang pekerjaan ataupun latar belakang

sifatnya.Karakter merupakan ukuran menilai “kemauan” nasabah

dalam membayar kreditnya.

2. Capacity (Penilaian Kemampuan)

Untuk melihat kemampuan calon nasabah dalam membayar kredit

yang dihubungkan dengan kemampuannya mengelola bisnis serta

Untuk mengetahui sumber- sumber pembiayaan yang dimiliki

nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral (Penilaian terhadap Agunan)

Jaminan yang diberikan oleh nasabah baik yang bersifat fisik maupun

nonfisik.Fungsi jaminan sebagai pelindung bank dari risiko kerugian.

5. Condition of econoy (Penilian terhadap Prospek usaha nasabah

debitur)

Peramalan yang dilakukan oleh pihak bank terhadap usaha calon

debitur dimana semakin lama masa jatuh tempo debitur maka

semakin besar risiko naik turunnya kondisi ekonomi usaha

tersebut.berdasarkan hal ini pihak bank haruslah mengetahui

perkembangan usaha- usaha yang mengajukanpermohonan

perkreditan.

Prinsip pemberian kredit dengan analisi 3R adalah sebagai berikut :

1. Returns (Hasil yang diperoleh)

Penilaian atas hasil yang akan dicapai oleh perusahaan debitur atau

nasabah setelah dibantu dengan kredit oleh bank.

2. Repayment (Pembayaran kembali)

Berapa lama nasabah peminjam kredit dapat membayar kembali

pinjamannya sesuai dengan kemampuan membayar kembali

(repayment capacity), dan apakah kredit harus diansur/dicicil/atau

dilunasi sekaligus diakhir periode.

Bank harus mengetahui sejauh mana pemohon kredit mampu

menanggung resiko kegagalan andai kata terjadi sesuatu yang tidak

diinginkan.

Selain penerapan ketiga prinsip ini (5P, 5C dan 3R) diperlukan

juga uji kelayakan yang dapat dilakukan dengan melakukan prinsip

7A. Adapun penilian pembelian kredit berdasarkan uji kelayakan

adalah sebagai berikut :

1. Aspek Hukum

Aspek untuk menilai keabsahan dan keaslian dokumen- dokumen

atau surat- surat yang dimiliki oleh calon debitur, seperti akta

notaris, izin usaha atau sertifikat tanah dan dokumen surat

lainnya.

2. Aspek Pasar dan Pemasaran

Aspek untuk menilai prospek usaha nasabah sekarang dan di

masa yang akan datang

3. Aspek Keuangan

Aspek untuk menilai kemampuan calon debitur dalam membiayai

dan mengelola usahanya.Penilaian aspek ini dengan

menggunakan rasio- rasio keuangan.

4. Aspek Operasi/ Teknis

Aspek untuk menilai tata letak ruangan, lokasi usaha, dan

kapasitas produksi suatu usaha yang tercermin dari sarana dan

5. Aspek Manajemen

Aspek untu menilai sumber daya manusia yang dimiliki oleh

perusahaan, baik dari segi kuantitas maupun dari segi kualitas.

6. Aspek Ekonomi/ Sosial

Aspek untuk menilai dampak ekonomi dan social yang

ditimbulkan dengan adanya suatu usaha terutama terhadap

masyarakat, apakah lebih benefit atau cost atau sebaliknya.

7. Aspek AMDAL

Aspek yang menilai dampak lingkungan yang akan timbul

dengan adanya suatu usaha, kemudian cara- cara pencegahan

terhadap dampak tersebut.

2.2.4. Prosedur Pemberian Kredit

Prosedur pemberian kredit dan penilaian kredit di dunia

perbankan secara umum antarbank yang satu dengan yang lain tidak jauh

berbeda. Yang menjadi perbedaannya mngkin hanya terletak pada

persyaratan dan ukuran- ukuran penilaian yang ditetapkan oleh bank

dengan pertimbangan masing- masing.

Tujuan dari prosedur pemberian kredit adalah untuk memastikan

kelayakan suatu kredit., diterima atau ditolak. Dalam menentukan

kelayakan suatu kredit maka dalam setiap tahapan selalu dilakukan

penilaian yang mendalam.Apabila dalam penilaian mungkin terdapat

Secara umum Prosedur Pemberian Kredit oleh Badan Hukum

adalah sebagai berikut :

1. Pengajuan Proposal

Tahap pertama dalam pengajuan kredit adalah mengajukan

permohonan kredit secara tertulis dalam suatu proposal. Proposal

kredit harus dilapirkan dokumen- dokumen lain yang menjadi

persyaratan suatu kredit hendaknya yang berisi keterangan tentang :

a. Riwayat perusahaan/ usaha, jenis bidang usaha, nama pengurus

berikut latar belakang pendidikannya, perkembangan usaha/

perusahaan, serta wilaya pemasaran produknya.

b. Tujuan pengambilan kredit haruslah jelas. Apakah untuk

memperbesar usaha, meningkatkan kapasitas produksi atau

mendirikan pabrik baru (perluasan) serta tujuan lainnya.

Kemudian juga perlu diperhatikan kegunaan kredit apakah untuk

modal kerja atau investasi.

c. Besarnya kredit dan jangka waktu. Dalam proposal pemohon

menentukan besar jumlah kredit yang diinginkan dan jangka

waktunya.

d. Dalam pengembalian kredit pemohon harus menjelaskan secara

rinci cara pengembalian kredit apakah dari hasil penjualan atau

dengan cara lainnya.

e. Jaminan kredit yang diberikan dalam bentuj surat atau sertifikat.

2. Penyelidikan Berkas Pinjaman

Tujuan dari tahapan ini adalah mengetahui apakah berkas yang

diajukan sudah lengkap sesuai persyaratan yang telah ditetapkan. Jika

menurut pihak perbankan masih ada yang belum lengkap atau belum

cukup maka nasabah diminta untuk melengkapi kekurangannya

sampai batas waktu yang telah ditentukan apabilah nasabah tidak

mampu untuk melengkapinya maka permohonan kredit akan ditolak.

Dalam penyelidikan berkas hal- hal yang perlu diperhatikan adalah

membuktikan kebenaran dan keaslian dari berkas- berkas yang

ada.Kemudian jika asli dan benar maka pihak bank mencoba

mengkalkulasi apakah jumlah kredit yang diminta memang relevan

dengan kemampuan nasabah untuk membayarnya.Semua ini dengan

menggunakan perhitungan terhadap angka- angka yang di laporan

keuangan dengan berbagai rasio keuangan yang ada.

3. Wawancara pertama

Tahap ini merupakan penyelidikan kepada calon peminjam dengan

berhadapan langsung dengan calon pemimjam.Tujuannya adalah

untuk mendapatkan keyakinan apakah berkas- berkas tersebut sesuai

dan lengkap seperti yang bank inginkan.Wawancara ini juga untuk

mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

4. Peninjauan ke lokasi (On the Spot)

Setelah memperoleh keyakinan atas keabsahan berkas hasil dari

pertama. Tujuan dari peninjauan ke lapangan adalah untuk

memastikan bahwa objek yang akan dibiayai benar- benar ada dan

sesuai dengan apa yang tertulis dalam proposal.

5. Wawancara kedua

Hasil peninjauan ke lapangan dicocokkan dengan dokumen yang ada

serta hasil wawancara satu dalam wawancara kedua.Wawancara

kedua ini merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan- kekurangan pada saat setelah dilakukan on the spot di

lapangan.Catatan yang ada pada permohonan dan pada saat

wawancara pertama dicocokkan dengan pada saat on the spot apakah

ada kesesuaian dan mengandung suatu kebenaran.

6. Keputusan kredit

Keputusan kredit adalah menentukan apakah kredit layak untuk

diberikan atau ditolak, jika layak, maka dipersiapkan

administrasinya, biasanya keputusan kredit akan mencakup :

a. Akad kredit yang akan ditandatangani

b. Jumlah uang yang diterima

c. Jangka waktu kredit

d. Biaya- biaya yang harus dibayar

Keputusan kredit biasanya untuk jumlah tertentu merupakan

keputusan tim. Begitu pula bagi kredit yang ditolak, maka

hendaknya dikirim surat penolakan sesuai dengan alasannya

7. Penandatangan Akad Kredit

Kegiatan ini merupakan kegiatan lanjutan dari diputuskannya kredit.

Sebelum kredit dicairkan, maka terlebih dahulu nasabah

menandatangani akad kredit, kemudian mengikat jaminan kredit

dengan hipotek atau surat perjanjian yang dianggap perlu.

Penandatanganan dilaksanakan antara bank dan debitur secara

langsung atau melalui notaries.

8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatangan surat- surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank

yang bersangkutan. Dengan demikian, penarikan dana kredit dapat

dilakukan melalui rekening yang telah dibuka. Pencairan atau

pengambilan uang dari rekening sebagai realisasi dari pemberian

kredit dapat diabil sesuai dengan ketentuan dan tujuan kredit.

Pencairan dana kredit tergantung dari kesepakatan kedua belah pihak

dan dapat dilakukan secara langsung atau secara bertahap.

2.2.5. Analisis Pemberian Kredit

Tujuan utama dari analisis kredit adalah untuk menentukan kesanggupan

dan kesungguhan seseorang peminjam untuk membayar kembali

pinjaman sesuai dengan persyaratan dalam perjanjian kredit. Dalam

pengertian yang lain, analisis kredit merupakan proses menilai resiko

depan, serta menentukan pinjaman akan dibayar kembali agar kegiatan

bisnis tetap berjalan dengan normal.

Dengan demikian, bank harus menentukan kadar resiko yang akan

dipikulnya dalam setiap kasus dan beberapa jumlah kredit yang dapat

disetujui dengan mempertimbangkan resiko. Resiko kredit mempunyai

dimensi kualitatif dan kuantitatif. Tetapi dimensi kualitatif itu pada

umumnya akan diberikan suatu pinjaman, perlu untuk menentukan syarat

pemberian kredit tersebut.

Langkah- langkah dalam penilaian resiko yang kualitatif meliputi :

a. Mengumpulkan informasi berkenaan dengan catatan tanggung jawab

keuangan calon peminjam

b. Menentukan tujuan si peminjam dalam meminjam dana

c. Mengidentifikasi resiko bisnis si peminjam dalam kondisi industry

dan ekonomi masa datang

d. Memperkirakan tingkat komitmen si peminjam untuk membayar

kembali pinjaman itu.

Dimensi kuantitatif dari penilaian kredit meliputi :

a. Menganalisis data financial historis

b. Memproyeksi hasil analisis keuangannya di masa datang, untuk

mengetahui kemampuannya peminjam dalam membayar kembali

pinjamannya pada waktu yang tepat

c. Kemampuannya bertahan jika terjadi kondisi ekonomi yang

Banyak factor yang dipertimbangkan oleh petugas kredit bank

dalam menganalisis suatu permohonan pinjaman.Sebagai langkah awal

factor- faktortersebut dapat dituntut ke dalam empat pertanyaan dasar,

yang menentukan keyakinan pejabat kredit atas kemampuan dan

kesungguhan peminjam untuk membayar kewajibannya sesuai dengan

persyaratan yang terdapat dalam perjanjian kredit. Ketiga factor tersebut

adalah :

1) Untuk dapat dana kredit itu akan di pergunakan oleh peminjam

2) Sumber dana yang primer untuk melunasi kredit itu

3) Sumber dana sekunder yang akan dipakai untuk membayar kembali

kredit

Dengan memahami tujuan penggunaan kredit itu, akan membantu

analisis kredit untuk memahami apakah permohonan itu wajar dan dapat

di terima. Di atas kertas memang si pemohon telah menyatakan tujuan

penggunaan dana itu, analisis perlu mengujinya, dengan memanfaatkan

pengetahuan akuntansi dan pembelajaran perusahaan. Analisis sumber

pembayaran primer harus dapat memastikan kemampuan si pemohon

untuk mencicil pembayaran kembali kredit itu dari dana yang berasal

dari aliran kas, baik berkenaan dengan timingnya, maupun kecukupan

dan resiko jika aliran kas memburuk. Tetapi kalau dalam permohonan

dinyatakan, bahwa untuk membayar kredit bukan berasal dari aliran kas,

maka harus dilakukan analisis tersendiri.Sedangkan sumber pembayaran

dari penjualan asset, dari sumber keuangan pribadi, dari pihak ketiga

termasuk dari pengikatan hutang yang diperoleh dari pihak lain.

Langkah- langkah lanjutan analisis kredit :

1. Pengumpulan informasi yang mempunyai pengaruh atas evaluasi

kredit

2. Analisis informasi yang dikumpulkan

3. Rekomendasi keputusan kredit

Pada bank yang memiliki departemen kredit, maka departemen

kredit inilah yang memberikan rekomendasi tentang permohonankredit,

tetapi keputusan akhir tentang suatu pinjaman diserahkan kepada pejabat

kredit dan atau panitia kredit.Pada bank kecil pejabat kreditlah biasanya

2.2.6. Metode Antisipasi Risiko

Ada dua metode yang biasa diterapkan untuk mengurangi risiko kredit, yaitu

premi risiko dan penyebaran risiko.

a. Premi Risiko

Yang dimaksud dengan premi risiko adalah suatu biaya tambahan yang

disebarkan kepada peminjam.

Pendekatan “ premi risiko” mencerminkan dua kecenderungan dalam

praktek bank :

a) Menekankan pada terjaminnya kredit

b) Penekanan pada perolehan tambahan keuntungan dengan

peningkatan volume kredit dan bunga

a. Dewasa ini bank mempunyai kemampuan teknis untuk

mengukur besarnya risiko. Komputer telah menambah

kemampuan bank untuk menangani informasi dalam jumlah

yang lebih besar. Analisis informasi itu dibantu lagi dengan

“operation research” dan “system research”. Dengan

informasi yang lebih lengkap dan analisis ilmiah diharapkan

akan diperoleh kesimpulan yang lebih akurat sehinggperanan

“judgement”(pertimbangkan pribadi) yang selama ini

diandalkan dapat dikurangi.

b. Dengan menerapkan premi risiko yang cukup tinggi bagi

Penambahan volume bisnis bisa meningkatkan laba dalam

waktu yang singkat.

c. Penyebaran Risiko

Salah satu teknik pengendalian risiko yang sering dipakai oleh

pihak bank ialah dengan menyebarkan risiko ke dalam suatu

portofolio kredit, sekuritas dan investasi.Tujuannya adalah

memperkecil risiko dan mempermudah pengendalian risiko.

d. Pengawasan Kualitas Kredit

Langkah pengamanan untuk mengurangi timbulnya kredit

bermasalah adalah system pengawasan yang efektif. Banyak

cara yang dilakukan oleh pihak bank dalam mengawasi kredit

yang beredar. Kebanyakan dari cara pengawasan tersebut dapat

dijalankan dengan akal sehat saja. Tiga konsep penting sebagai

dasar control adalah sebagai berikut (menurut Darmawi,

2012:126) :

1. Pertambahan risiko kredit bisa dibatasi dengan memperpendek

jangka waktu kredit.

2. Informasi dipersiapkan oleh perusahaan harus sedemikian rupa,

hingga pihak bank akan selalu dapat mengawasi munculnya

kesukaran- kesukaran uang sedini mungkin.

3. Dalam peristiwa kesukaran uang, bank- bank mengusahakan

2.4 Penelitian Terdahulu

Adapun daftar peneliti yang juga ikut mengangkat tema yang sama

dalam penulisan skripsi bertema Analisis Keputusan Pemberian Kredit Mikro

adalah sebagai berikut :

1. Yusvendy Hardinata (2014)

Judul Skripsi :Analisis Keputusan Pemberian Kredit Modal Kerja terhadap

Usaha Kecil dan Menengah (Studi Kasus Bank BRI KCP Sukun Malang)

Tujuan Penelitian :Untuk mengetahui dan mengkaji tentang factor- factor

(jumlah angguna, umur usaha, dan omzet usaha) terhadap keputusan pemberian

kredit modal kerja (KMK) di BRI KCP Sukun Malang.

Kesimpulan :

1. Faktor-faktor yang terdiri nilai agunan, umur usaha, omset usaha, dan

jumlah tanggungankeluarga calon nasabah secara bersama-sama menjadi

faktor yang mempengaruhi keputusanpemberian kredit oleh BRI Kanca

Sukun.

2. Nilai agunan dan omset usaha secara parsial berpengaruh signifikan

terhadap keputusanpemberian kredit oleh BRI Kanca Sukun. Omset usaha

memiliki prioritas tertinggi danberikutnya adalah nilai agunan. Hal ini

didasarkan pada analisis bahwa omset usaha merupakanbentuk pengukuran

kinerja usaha sebagai indikator yang mengarah langsung pada

kemampuancalon nasabah dalam mengembalikan. Sementara nilai agunan

menjadi jaminan bagi pihakbank untuk mengurangi resiko kredit jika

mengarah pada NPL.

3. Umur usaha dan jumlah tanggungan keluarga tidak signifikan terhadap

yang mendasari pengambilan keputusan. Dengan kata lain, kedua faktor

tersebut menjadi faktor yang melengkapi omset usaha dan nilai agunan`

2. Saduldyn Pato (2013)

Judul Skripsi : Analisis Pemberian Kredit Mikro Pada Bank Syariah Mandiri

cabang Manado

Tujuan Penelitian : Tata cara pemberian kredit pada Bank Syariah Mandiri

cabang Manado dan Cara pencegahan kredit macet pada Bank Syariah Mandiri

cabang Manado.

Kesimpulan : Hasil penelitian yang dilakukan oleh penulis dapat disimpulkan

bahwa : pihak Bank Mandiri Syariah telah melaksanakan sesuai dengan

prosedur yang telah ditetapkan. Menganalisis dalam rangka meminimalisir dan

mengantisipasi terjadinya kredit macet yang kemengkinan akan dialami oleh

calon debitur.

3. Noor M. Jihad (2014)

Judul Skripsi : Analisis Pengaruh Suku Bunga dan Pemberian Kredit terhadap

Unit, Tenaga Kerja, dan Omset UMKM.

Tujuan Penelitian :Untuk mengetahui pengaruh suku bunga dan pemberian

kredit terhadap perkembangan unit, tenaga kerja dan omset UMKM.

Kesimpulan:

1. Adanya pengaruh suku bunga kredit terhadap perkembangan umkm

mempunyai pengaruh yang berbanding terbalik. Dengan suku bunga yang

naik akan mempunyai dampak umkm tidak akan mampu membayar

suku bunga, umkm mempengaruhi jumlah produktivitas yang ingin dicapai.

Sehingga penghasilan umkm akan menurun dan berdampak pada

pengurangan tenaga kerja.

3. Tidak adanya pengaruh suku bunga kredit terhadap perkembangan omset

umkm, mempunyai pengaruh yang berbanding terbalik. Selain itu ada

beberapa umkm yang meminjam dana di bank tanpa melihat tingkat suku

bunga, dikarenakan umkm membutuhkan dana untuk memenuhi

permintaan pasar. Adanyan pengaruh pemberian kredit terhadap

perkembangan unit, tenaga kerja dan omset umkm yang mempunyai