Lampiran 1: Kuesioner Penelitian

KUESIONER

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI INFORMASI LAPORAN KEUANGAN PEMERINTAHAN DAERAH DI

PROVINSI SUMATERA UTARA

Disajikan Oleh :

IRPAN HUTASUHUT 11050300

PROGRAM STUDI S-1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

78 Lampiran : 1 berkas

Perihal : Kesediaan Menjadi Responden Penelitian

Kepada Yth

Bapak/Ibu selaku responden Di tempat,

Dengan hormat,

Sehubungan dengan survei dalam rangka penulisan Skripsi yang sedang Saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara (FEB USU), maka Saya melakukan penelitian dengan judul “Analisis Faktor-Faktor yang mempengaruhi Nilai Informasi Laporan Keuangan Pemerintahan Daerah di Provinsi Sumatera Utara”

Identitas Peneliti:

Nama : Irpan Hutasuhut

Nim : 110503002

Program studi/Fakultas : S1 Akuntansi/Fakultas Ekonomi dan Bisnis

Peneliti menyadari sepenuhnya, kehadiran kuesioner ini sedikit banyak akan mengganggu aktivitas Bapak/Ibu yang sangat padat. Namun demikian dengan segala kerendahan hati peneliti memohon kiranya Bapak/Ibu berkenan meluangkan waktu untuk mengisi kuesioner ini.

Partisipasi Bapak/Ibu sangat penting bagi kesuksesan studi ini, kerahasiaan jawaban Bapak/Ibu sepenuhnya dijamin dan jawaban tersebut semata-mata hanya diperlukan untuk kepentingan penelitian dalam rangka penyusunan skripsi.Atas perhatian serta kerjasama Bapak/Ibu, peneliti ucapkan terimakasih.

Hormat saya

Irpan Hutasuhut

SAYA BERHARAP KEPADA BAPAK/IBU BERKENAN UNTUK MENGISI KUESIONER INI BERDASARKAN KEADAAN YANG SEBENARNYA. KERAHASIAAN TERJAMIN.

A. Isilah keterangan dibawah ini atau beri tanda centang / check list (√) pada pertanyaan pilihan.

Demografi Responden

1. Nama : ……….(boleh tidak diisi)

2. Umur : ……….. tahun

3. Jenis kelamin : la Pria w wanita 4. Jabatan :

……… 5. Berapa lama anda menduduki posisi itu?

………tahun 6. Tingkat pendidikan :

SMA/Sedrajat

Diploma (sebutkan : D1 D2 D3) S1

S2

Lain-lain, sebutkan ……… 7. Status : kawin belum kawin

8. Pelatihan yang berkaitan dengan pengelolaan keuangan yang pernah di

80 Keterangan:

Beri tanda check list atau centang (√) pada pilihan yang sesuai dengan pendapat Bapak/Ibu/Sdr/I.

SS = Sangat Setuju S = Setuju N = Netral TS = Tidak Setuju

STS = Sangat Tidak Setuju

KUESIONER

ITEM PERNYATAAN PENELITIAN A. Variabel Kualitas Sumber Daya Manusia (X1)

No Item Pernyataan Alternatif Jawaban

SS S N TS STS 1 Sub bagian keuangan akuntansi memiliki staf

yang berkualifikasi dalam jumlah yang cukup 2 Minimal staf subbagian keuangan/akuntansi

merupakan lulusan D3 akuntansi atau lebih tinggi

3 Sub bagian keuangan/ akuntansi memiliki uraian peran dan fungsi yang jelas

4 Peran dan tanggungjawab seluruh pegawai sub bagian keuangan/akuntansi di tetapkan secara jelas dalam peraturan daerah

5 Uraian tugas sub bagian keuangan/akuntansi sesuai dengan funsi akuntansi yang

sesungguhnya

6 Terdapat pedoman mengenai prosedur dan proses akuntansi

7 Sub bagian keuangan/akuntansi telah melaksanakan proses akuntansi

8 Sub bagian keuangan/akuntansi memiliki sumber daya pendukung operasional yang cukup

9 Pelatihan-pelatihan dilakukan untuk membantu penguasaan dan pengembangan keahlian dalam tugas

10 Dana-dana yang dianggarkan untuk memperoleh sumber daya , peralatan , pelatihan yang dibutuhkan

B. Variabel Pemanfaatan Teknologi Informasi (X2)

No Item Pernyataan SS S N TS STS

1 Dalam melaksanakan tugas sub bagian keuangan/akuntansi memiliki komputer yang cukup

2 Jaringan internet terpasang di unit kerja secara

Local Area Network (LAN) atau Wide Area

Network (WAN)

3 Jaringan internet terpasang dan diamnfaatkan unit kerja sebagai penhubung dalam pengiriman data dan informasi yang dibutuhkan

4 Proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan dilakukan secara komputerisasi

5 Pengolahan data transaksi keuangan

menggunakan softwere yang sesuai dengan peraturan- perundangan

6 Laporan akuntansi dan menejerial dihasilkan dari sistem informasi yang terintegrasi

7 Adanya jadwal pemeliharaan peralatan secara teratur

82

C. Variabel Sistem Pengendalian Intern (X3)

No Item Pernyataan Alternatif Jawaban

SS S N TS STS 1 Sub bagian keuangan /akuntansi

menyelenggarakan sistem akuntansi yang meliputi :

a. Prosedur akuntansi penerimaan kas b. Prosedur akuntansi pengeluaran kas c. Prosedur akuntansi aset

d. Prosedur akuntansi selain kas 2 Daftar Rekening (chart of account)

pemerintah daerah tersedia dan digunakan 3 Transaksi tidak dapat dilakukan tanpa adanya

otoritas dari pihak yang berwenang

4 Setiap transaksi yang terjadi harus didukung dengan bukti tarnsaksi yang valid dan sah 5 Setiap transaksi dicatat dalam dalam buku

catatan akuntansi

6 Catatan akuntansi dijaga untuk tetap “UP TO DATE”

7 Laporan-laporan keuangan diriviuew dan di setujui terlebih dahulu oleh kepala sub bagian keuangan/ akuntansi sebelum didistribusikan. 8 Sistem akuntansi yang ada memungkinkan

audit

D. Variabel Nilai Informasi PKPD (Y)

No Item Pernyataan Alternatif Jawaban

SS S N TS STS 1 Transaksi serta peristiwa lainya

seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan tergambar dengan jujur dalam laporan keuangan

2 Neraca disajikan

3 Laporan realisasi anggaran atau laporan perhitungan APBD di sajikan

4 Catatan atas laporan keuangan disajikan 5 Informasi yang disajikan dalam laporan

keuangan dapat diuji

6 Rekonsiliasi dilakukan secara periodik antara catatan akuntansi dengan catatan bamk

7 Informasi di arahkan pada kebutuhan umum dan tidak berpihak pada kebututuhan tertentu

8 Informasi yang dibutuhkan segera tersedia ketika diminta

9 Laporan-laporan berikut disediakan secara sistematis dan teratur;

a. Laporan harian b. Laporan mingguan c. Laporan bulanan d. Laporan semesteran e. Laporan tahunan

10 Laporan – laporan berikut disediakan secara sistematis dan teratur:

a. Laporan realisasi semester pertama b. Laporan realisasi anggaran atau

laporan perhitungan APBD c. Neraca

84

Lampiran 2

Lampiran 3

Data Mentah Hasil Jawaban Responden Kualitas Sumber Daya Manusia

86

Pemanfaatan Teknologi Informasi

22 4 5 5 5 4 4 4 4

Sistem Pengendalian Intern

90

Data Distribusi Sampel Penelitian

No Nama SKPD Kota Medan Kuesioner

Disebar

Kuesioner Kembali

1 Badan Pemeberdayaaan Masyarakat 4 2

2 Badan Penanaman Modal 4 0

3 Badan Pengelolaan keuangan Daerah 4 3

4 Badan Penanggulangan Bencana Daerah 4 0

5 Badan Pemberdayaan Perempuan dan Keluarga Berencana

4 2

6 Badan Kepegawaian Daerah 4 2

7 Badan Pelayanan Perizinan Terpadu 0 0

8 Badan Penelitian dan Pengembangan 4 2

20 Dinas Perindustrian Dan Perdagangan 4 2

21 Dinas Bina Marga 0 0

22 Dinas Kesehatan 4 0

23 Dinas Pertanian dan kelautan 4 3

24 Dinas Perumahan dan Pemukiman 0 0

25 Dinas Tata Ruang dan Bangunan 4 2

26 Dinas Kependudukan Dan catatan Sipil 4 2

27 Dinas Sosial dan Ketenagakerjaan 4 3

28 Dinas Kebersiahan 4 3

29 Dinas Pendapatan Daerah 4 3

30 Dinas Pencegah pemadam kebakaran 4 2

Lamapiran 9

Uji Validitas dan Reliabilitas Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Sistem Pengendalian Intern dan Nilai Informasi

Pelaporan Keungan Pemerintah

Kualitas Sumber daya manusia

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

KSDM1 27.19 26.223 .679 .818

KSDM2 27.02 27.498 .557 .829

KSDM3 27.79 29.741 .264 .855

KSDM4 27.67 28.325 .405 .843

KSDM5 26.75 25.820 .693 .816

KSDM6 26.75 28.158 .527 .832

KSDM7 26.75 26.989 .601 .825

KSDM8 27.32 25.800 .701 .815

KSDM9 27.19 26.410 .625 .822

KSDM10 26.75 28.374 .401 .844

Reliability Statistics

Cronbach's Alpha N of Items

96

Pemanfaatan Teknologi Informasi

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Cronbach's Alpha N of Items

.771 8

Sistem pengendalian intern

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Reliability Statistics

Cronbach's Alpha N of Items

.762 8

Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

NILAI INFORMASI1 29.42 29.264 .584 .855

NILAI INFORMASI2 29.15 28.361 .708 .846

NILAI INFORMASI3 29.60 27.125 .822 .836

NILAI INFORMASI4 29.15 28.470 .638 .851

NILAI INFORMASI5 29.15 27.917 .710 .845

NILAI INFORMASI6 29.72 28.796 .585 .855

NILAI INFORMASI7 29.15 30.157 .445 .867

NILAI INFORMASI8 29.15 29.429 .530 .860

NILAI INFORMASI9 29.15 30.626 .425 .868

NILAI INFORMASI10 29.15 30.650 .409 .869

Reliability Statistics

Cronbach's Alpha N of Items

98

Lampiran 10

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation

Statistic Statistic Statistic Statistic Statistic Std.

Error

Statistic

KUALITAS SUMBER

DAYA MANUSIA

45 26 16 43 30.13 .859 5.760

PEMANFAATAN

TEKNOLOGI

INFORMASI

45 16 15 31 23.13 .662 4.440

SISTEM

PENGENDALIAN

INTERN

45 17 12 30 20.71 .623 4.177

NILAI INFORMASI 45 22 21 43 32.53 .887 5.948

Valid N (listwise) 45

Lampiran 11

Lampiran 12

Hasil Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

a. Test distribution is Normal.

b. Calculated from data.

Lampiran 13

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

KUALITAS SUMBER DAYA

MANUSIA

102

Lampiran 14

Hasil Uji Heteroskedastisitas

Lampiran 15

Hasil Uji Hipotesis

Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: NILAI INFORMASI

ANOVAa

a. Dependent Variable: NILAI INFORMASI

b. Predictors: (Constant), SISTEM PENGENDALIAN INTERN, PEMANFAATAN TEKNOLOGI

104

Lampiran 16

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .309a .096 .029 5.860

a. Predictors: (Constant), Sistem pengendalian intern, Pemanfaatan teknologi informasi,

Kualitas sumber daya manusia

b. Dependent Variable: NILAI INFORMASI

Lampiran 17

Hasil Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

B Std. Error Beta

1

(Constant) 20.582 6.055

KUALITAS SUMBER DAYA MANUSIA .095 .178 .092

PEMANFAATAN TEKNOLOGI INFORMASI .307 .218 .229

SISTEM PENGENDALIAN INTERN .096 .236 .067

a. Dependent Variable: NILAI INFORMASI

Model Summaryb

Change Statistics

Durbin-Watson

a. Predictors: (Constant), SISTEM PENGENDALIAN INTERN, PEMANFAATAN TEKNOLOGI INFORMASI,

KUALITAS SUMBER DAYA MANUSIA

b. Dependent Variable: NILAI INFORMASI

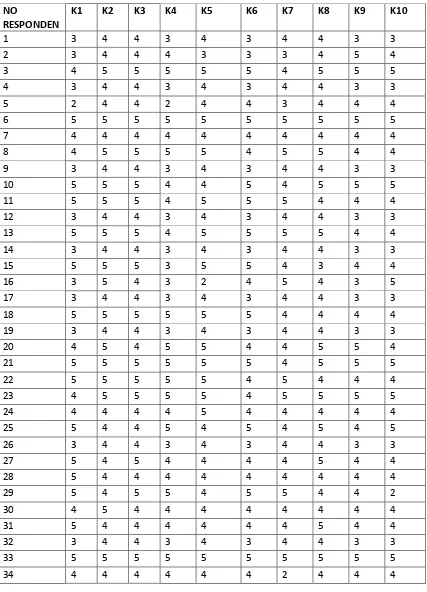

TABEL JAWABAN

106

35 3 4 4 3 4 3 4 4 3 3

36 4 4 4 4 4 4 4 4 4 4

37 4 3 4 4 4 4 4 2 4 4

38 4 4 3 3 4 3 3 3 4 3

39 5 4 4 4 3 4 4 4 5 5

40 4 3 4 4 4 4 5 4 5 4

41 3 4 4 3 4 3 4 4 3 3

42 3 4 4 3 4 3 4 4 3 3

43 5 4 5 4 4 4 5 5 4 4

44 5 5 4 4 5 5 4 4 5 4

45 5 4 5 4 5 4 5 3 4 3

108

37 5 5 4 4 4 4 4 4

38 4 4 3 5 5 5 5 4

39 4 4 4 4 4 4 4 5

40 4 4 4 4 4 5 5 5

41 4 5 5 5 5 5 5 5

42 5 5 5 5 5 5 5 5

43 4 5 4 4 5 4 5 4

44 5 4 5 4 5 5 4 5

45 5 4 4 4 4 5 5 5

110

37 5 4 5 5 4 4 4 4

38 5 4 4 4 4 4 4 4

39 5 4 5 4 4 4 4 4

40 5 4 4 5 5 4 4 4

41 5 4 4 5 5 4 4 4

42 5 4 4 5 5 4 4 4

43 5 4 4 4 5 4 5 4

44 5 4 5 4 4 4 5 5

45 5 4 5 5 4 5 5 4

112

36 4 4 4 4 4 4 4 4 4 4

37 4 3 4 4 4 4 4 2 4 4

38 4 4 3 3 4 3 3 3 4 3

39 5 4 4 4 3 4 4 4 5 5

40 4 3 4 4 4 4 5 4 5 4

41 4 4 5 5 5 4 5 5 4 5

42 4 5 5 5 4 4 4 5 5 4

43 5 4 5 4 4 4 5 5 4 4

44 5 5 4 4 5 5 4 4 5 4

45 5 4 5 4 5 4 5 3 4 3

DAFTAR PUSTAKA

Abdul Halim. 2004. Menejemen Keuangan Daerah. Yogyakarta : Unit penerbit dan percetakan Akademi menejemen perusahaan YKPN.

Azhar, 2007.“Faktor-faktor yang mempengaruhi keberhasilan penerapan Permendagri No 13 pada pemerintahan kota Banda aceh”. Tesis program pasca sarjana Universitas sumatera utara, Medan.

Arfianty Dita. 2011. “Analisis faktor-faktor yang mempenagruhi nilai informasi pelaporan keuangan pemerintah daerah (Studi pada satuan kerja perangkat Daerah di Kabupaten Batang). Skripsi, universitas diponegoro, Semarang,

(online)

2015).

Ariesta, Fadilah, 2013. Pengaruh kualias sumber daya manusia, pemanfaatan teknolgi informasi dan pengendalian intern akuntansi terhdap nilai infromasi pelaporan keuangan pemerintah daerah (studi pada satuan kerja perangkat daerah kabupaten Pasaman Barat)

Anggun jayanti

Erlina dan Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Penerbit Brahma Ardian, Medan

Faristina, 2011. Factor-faktor yang mempengaruhi keandalan dan timelines pelaporan keuangan badan layanan umum (studi pada BLU di Kota Semarang)

Ghozali, Imam, 2007. Aplikasi Analisis Multilavardengan program SPSS. Semarang : Badan penerbit Universitas Diponegoro

Indriasari Desi. 2008.”Pengembangan kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah“.SNA IX.

Pontianak

Mulyani dan Erlina.2007. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen. USU Press, Medan

Mardiasmo. 2006. Perwujudan transparansi dan akuntabilitas public melalui akuntansi sector publik : suatu sarana good governance. Jurnal akuntansi pemerintahan, volume 2, Nomor 1, hal.1-7.

75 Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

……….,Badan Pemeriksa Keuangan. 2014. Ikhtisar Hasil Pemeriksaan Semester I ta

……….,Badan Pemeriksa Keuangan. 2014. Ikhtisar Hasil pemeriksaan Semester II ta

………..,Peraturan Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintahan.

………..,Peraturan Pemerintah Nomor 24 tahun 2005 tentang standar akuntansi pemerintahan

………..,Peraturan Pemerintah Nomor 56 tahun 2005 tentang sistem informasi keuangan daerah

……….,Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

……….,Undang-Undang Nomor 17 tahun 2003 tentang keuangan daerah ……….,Undang-Undang Nomor 32 tahun 2004 tentang keuangan daerah

……….,http://www.konsultanstatistik.com/2011/07/koefisien-determinasi-pada-regresi.html

Sugiyono.2006. Metode Penelitian Bisnis, Edisi 8, Cetakan kedelapan. CV. Alfabeta: Bandung.

Suwardjono. 2005. Teori Akuntansi : Perekayasaan Pelaporan keuangan. edisi ketiga. BPFE, Yogyakarta

Tausikal, A. 2007.Pengaruh pemahaman sistem akuntansi pengelolaan keuangan daerah terhadap kinerja satuan kerja pemerintah daerah.Jurnal akuntansi dan keuangan sektor publik, Volume 08, No. 01.

Winidyaningrum Celviana. 2010. Pengaruh sumberdaya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah dengan variabel intervening pengendalian intern akuntansi (studi empiris di PEMDA SUBOSUKAWONOSRATEN). SNA XIII. Purwokerto.

Wilkinson W. joseph, Michael j, cerullo, vasant raval, & Bernard Wong-on-wing. 2000. Accounting information system :essential concepts and applications . fourth edition, jhon Wiley and Sons. Inc.

Warisno. 2009. Faktor-faktor yang mempengaruhi satuan kerja perangkat daerah (SKPD) di lingkungan pemerintah jambi. Tesis Universitas Sumatera Utara, Medan.

Wikipedia. 2010. Pengendalian Intern. id.wikipedia.org.

Xu, Hongjiang, Jeretta H.N., G. Daryl Nord, Binshan Lin. 2003. “Key issue of accounting information quality management : Australian case studies”.

IndustrialMangaement & Data System 103/7, 461- 470

30

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini tergolong dalam penelitian kausal (causal) yaitu untuk melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan dasain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti utuk melihat dampaknya terhadap variabel dependennya secara langsung. Dalam penelitian ini diharapkan mampu menjelaskan pengaruh dari kualitas Sumber daya manusia, Pemanfaatan teknologi informasi, Sistem pengendalian intern, terhadap nilai informasi pelaporan keuangan pemerintah daerah baik secara Simultan maupun Parsial.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Satuan Kerja Perangkat daerah Kota Medan. adapun Satuan Kerja Perangkat Daerah Kota Medan yaitu; Inspektorat,Badan Pemberdayaan Masyarakat, Badan Penanaman Modal, Badan Pengelolaan Keuangan Daerah, Badan Penanggulangan Bencana Daerah, Badan Pemberdayaan Perempuan dan Keluarga Berencana, Badan Kepegawaian Daerah, Badan Pelayanan Perijinan Terpadu, Badan Penelitian dan Pengembangan, Badan Ketahanan Pangan, Badan Lingkungan Hidup, Kantor Diklat, Kantor Arsip, Bagian Aset, Rumah Sakit Pirngadi, Perpustakaan Kota Medan, Bagian Umum, Bagian Humas, Dinas Komunikasi dan Informasi, Dinas Perhubungan,Dinas

Koperasi dan UMKM, Dinas Pendidikan, Dinas Perindustrian dan Perdagangan, Dinas Bina Marga, Dinas Kesehatan, Dinas Pertanian dan Kelautan, Dinas Perumahan dan Permukiman, Dinas Tata Ruang dan Tata Bangunan, Dinas Kependudukan dan Catatan Sipil, Dinas Sosial dan Ketenagakerjaan, Dinas Kebersihan, Dinas Pendapatan Daerah, Dinas Pencegah Pemadam Kebakaran, Kecamatan Medan Deli, Kecamatan Medan Marelan, Kecamatan Medan Kota, Kecamatan Medan Selayang, Kecamatan Medan Maimun, Kecamatan Medan Belawan, Kecamatan Medan Baru, Kecamatan Medan Barat.

Penelitian dilakukan pada tahun 2016.

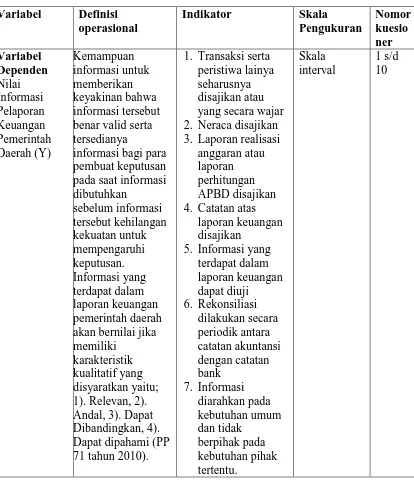

3.3. Definisi Operasional Variabel

Menurut Erlina (2008:57) Pengoperasian Konsep (operationalizing the

concept) atau biasa juga disebut dengan mendefinisikan konsep dengan secara

operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur di operasionalkan dalam penelitian. Maka untuk menjaga kesalahpahaman dan menjaga presepsi, maka perlu dikemukakan defenisi operasional penelitian ini sebagai berikut:

3.3.1. Variabel Dependen

32 Nilai Informasi adalah kemampuan informasi untuk memberikan keyakinan bahwa informasi tersebut benar valid serta tersedianya informasi bagi para pembuat keputusan pada saat informasi dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan. Informasi yang terdapat dalam laporan keuangan pemerintah daerah akan bernilai jika memiliki karakteristik kualitatif yang disyaratkan yaitu; 1). Relevan, 2).Andal, 3). Dapat Dibandingkan, 4). Dapat dipahami (PP 71 tahun 2010). Pengukuran variabel ini menggunakan instrument kuesioner yang di adaptasi dari penelitian Indriasari (2008), variabel di ukur dengan model skala likert lima poin yaitu; 1) Sangat tidak setuju, 2) Tidak setuju, 3) Netral, 4) Setuju, 5) Sangat setuju.

3.3.2. Variabel Independen

Variabel Independen disimbolkan dengan (X), variabel ini yang mempengaruhi variabel dependen nantinya. Dalam penelitian ini yang menjadi variabel indpendennya yaitu; Kaulitas Sumber Daya Manusia (X1), Pemanfaatan

Teknologi Infromasi (X2), sistem pengendalian intern (X3).

3.3.2.1Kualitas Sumber Daya manusia

Kualitas sumber daya manusia adalah kemampuan dari staf bagian akuntansi/keuangan dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, penelitian yang diperoleh responden, pemahaman mengenai tugas, dan tanggung jawab terhadap kewajiban.). Pengukuran variabel ini menggunakan instrument kuesioner yang di adaptasi dari penelitian Indriasari (2008), variabel di ukur dengan model skala likert lima poin yaitu; 1) Sangat tidak setuju, 2) Tidak setuju, 3) Netral, 4) Setuju, 5) Sangat setuju.

3.3.2.2Pemanfaatan Teknolgi Informasi

Pemanfaatan teknologi informasi merupakan penggunaan secara optimal dari komputer (Mainframe, mini, micro), perangkat lunak (Software), database, jaringan (Internet, intranet), electronic commerse, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson, at al, 2000). Pemanfaatan teknologi informasi mencakup adanya (a) pengolahan data, pengolahan informasi, sistem menajemen, dan proses kerja elektronik dan (b) pemanfataan kemajuan teknologi informasi agar kekayaan public dapat diakses secara mudah dan murah oleh masyarakat (Hamzah, 2009 dalam Winidyaningrum, 2010). Pengukuran variabel ini menggunakan instrument kuesioner yang di adaptasi dari penelitian Indriasari (2008), variabel di ukur dengan model skala likert lima poin yaitu; 1) Sangat tidak setuju, 2) Tidak setuju, 3) Netral, 4) Setuju, 5) Sangat setuju.

3.3.2.3Sistem Pengendalian Intern

34 (2008), variabel di ukur dengan model skala likert lima poin yaitu; 1) Sangat tidak setuju, 2) Tidak setuju, 3) Netral, 4) Setuju, 5) Sangat setuju.

Tabel 3.1

Definisi Operasional Variabel Penelitian Variabel Definisi

operasional benar valid serta tersedianya

informasi bagi para pembuat keputusan pada saat informasi dibutuhkan akan bernilai jika memiliki Dapat dipahami (PP 71 tahun 2010).

1. Transaksi serta peristiwa lainya seharusnya disajikan atau yang secara wajar 2. Neraca disajikan 3. Laporan realisasi

anggaran atau laporan perhitungan APBD disajikan 4. Catatan atas

laporan keuangan disajikan

Variabel kuesioner yang di adaptasi dari uaraian peran dan fungsi yang jelas. 3. Peran dan

6. Pelatihan untuk membantu 7. SKPD memiliki

36 jenis lainnya yang berhubungan dengan teknologi (Wilkinson, at al, 2000). elektronik dan (b) pemanfataan secara mudah dan murah oleh 2. Proses akuntansi

sejak awal 3. Pengolahan data

transaksi keungan menggunakan softwere sesuai dengan peraturan perundangan. 4. Laporan akuntansi

dan menejenrial yang dihasilkan dari sistem informasi yang terintegrasi 5. Adanya jadwal

pemeliharaan peralatan secara teratur

Sistem Pengendalia n intern (X3)

suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber intern terdiri atas kebijakan dan prosedur yang digunakan dalam mencapai sasaran dan menjamin atau menyediakan yang berlaku, hal tersebut 3. Pembuatan dan

penggunaan dokumen catatan yang memadai 4. Terdapat tindakan

disiplin yang tepat atas

38

3.4 Skala Pengukuran Variabel

Dalam operasionalisasi variabel ini, variabel X dan Y diukur dengan instrumen pengukuran dalam bentuk kuesioner yang memenuhi pertanyaan-pertanyaan tipe skal likert.

Pengukuran indikator variabel penelitian ini menggunakan skala likert, yaitu dengan menyusun pertanyaan atau pernyataan yang masing masing item diberi range skor dalam skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, presepsi, seseorang atau tentang fenomena sosial. Dengan skala likert maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau peryataan (Sugiyono, 2007 :86). Sakala likert menggunakan lima tingkatan jawaban yaitu sebagai berikut :

Pedoman dalam pemberian skor sebagai berikut :

No Pertanyaan Skor

1 Sangat setuju 5

2 Setuju 4

3 Netral 3

4 Tidak setuju 2

5 Sangat tidak setuju 1

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas ; objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek yang diteliti. Populasi dalam penelitian ini adalah seluruh pengawai di Satuan Kerja Perangkat Daerah (SKPD) kota Medan. Kriteria sampel adalah 1).pegawai bagian proses penatausahaan khususnya keuangan; 2). Bendahara penerimaan; 3).Bendahara pengeluaran; 4).Pegawai yang membuat laporan keuangan dan yang melakukan pelaporan keuangan. Penelitian dilakukan untuk memperoleh data yang berkaitan dengan permasalahan yang akan diteliti, untuk menganalisis faktor-faktor yang mempengaruhi nilai informasi pelaporan keuangan pemerintahan daerah.

3.5.2 Sampel

40 menggambarkan populasi sebenarnya.Metode pengambilan sampel ini dipilih untuk memudahkan pelaksanaan riset. Berdasarkan populasi, penulis tidak melakukan penelitian kepada semua pegawai negeri sipil di satuan kerja perangkat daerah kota medan. Namun, peneliti mengambil sampel berdasarkian kriteria yang telah di tentukan. Hal ini dikarenakan judul penelitian mengacu kepada informasi akuntansi keuangan yang digunakan tentunya oleh bagian akuntansi dan bagian penatausahaan keuangan satuan kerja perangkat daerah (SKPD).

3.6 Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data kualitatif yang di proleh dari kuesioner yang diberikan kepada responden dengan memgunakan skala likert.Sumber data yang digunakan adalah data primer yang diperoleh secara langsung dari responden yang menjadi objek penelitian.Data primer dalam penelitian ini adalah jawaban responden terhadap kuesioner.

3.7 Metode Pengumpulan Data

Data dikumpulkan melalui metode angket, yaitu menyebarkan daftar pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden yang merupakan seluruh pengawai di Satuan Kerja Perangkat Daerah (SKPD) kota Medan. Kuesioner adalah seperangkat pertanyaan tertulis yang telah disusun sedemikian rupa untuk dijawab oleh responden, biasanya disertai alternatif-alternatif jawaban.Kuesioner diberikan secara langsung kepada responden.Responden diminta untuk mengisi daftar pertanyaan tersebut, kemudian memintanya untuk mengembalikannya sehingga dapat dianalisis.

3.8 Teknik Analisis Data

3.8.1 Statistik Deskriptif

Statisitk deskriptif digunakan untuk memberi gambaran dan deskripsi mengenai variabel-variabel dalam penelitian.Alat yang digunakan untuk menggambarkan dan mendeskripsikan adalah rata-rata, median, maksimum, minimum, dan standar deviasi.

3.9 Pengujian Kualitas Data.

3.9.1 Uji Validitas

Uji validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Suatu kuesioner dikatan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dilakukan dengan melakukan kolerasi bilvariate antara masing-masing skor indikator dengan total skor kontruk. Hasil analisis kolerasi bilvariate dengan melihat output person correlation (Ghozali, 2005). Apabila nilai r hitung > r tabel maka instrument yang digunakan dinyatakan valid. Untuk menguji validitas dilakukan 3 cara yaitu melakukan kolerasi antara skor butir pertanyaan dengan dengan total skor kontruk atau variabel, dilakukan dengan melakukan kolerasi bilvariate antara masing-masing skor indikator dengan total skor kontruk dan yang terakhir adalah uji dengan CFA (Comvirmatory Factor Analysis).

3.9.2 Uji Reliabilitas

42 a. Repeated Measure atau pengukuran ulang, seseorang diberi pertanyaan

yang sama pada waktu yang berbeda, dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya.

b. One Short atau pengukuran sekali saja : jawaban dari responden di peroleh

hanya sekali dan kemudian hasilnya dibandingkan dengan pernyataan lain atau untuk mengukur kolerasi antar jawaban pertanyaan. SPSS merupakan fasilitas untuk mengukur realibilitas dengan uji statistik Cronsbach Alpha (� ). Suatu variabel di katakan realiabel jika memberikan nilai Cronbach Alpha >0,60.

3.9.3 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan pengaruh yang signifikan, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, heteroskedastisitas, dan autokolerasi.

3.9.3.1 Uji Normalitas

Uji normalitas di gunakan untuk menguji apakah dalam sebuah medel regresi variabel dependen , variabel independen atau kedua-duanya mempunyai distribusi normal atau tidak. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Dasar pengambilan keputusan :

a) Jika data menyebar disekitas garis diagonal dan mengikuti arah garis diagonal atau grafik histrogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar dari diagonal atau tidak mengikuti arah garis diagonal atau garis histrogramya menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.9.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel bebas (independen).Model regresi yang baik seharusnya tidak tejadi kolerasi di antara variabel independen. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Dasar pengambilan keputusanya adalah apabila tolerance > 0,1 atau sama dengan nilai VIF < 10 berarti tidak ada mulikolinearitas antara variabel dalam model regresi.

3.9.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi kertidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Gejala heteroskedastisitas dalam penelitian ini dideteksi dengan menggunakan grafik scatterplot. Pendeteksian mengenai ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y yang telah diprediksi, dan sumbu X adalah residual yang telah di studentized. Adapun dasar analisisnya sebagai berikut :

44 b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka nol pada sumbu Y, maka terjadi heteroskedastisitas.

3.9.3.4 Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1.Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99), autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. Nilai DW lebih kecil dari -2 berarti ada korelasi positif,

2. Nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. Nilai DW lebih besar dari +2 berarti ada autokolerasi negartive,

3.9.4 Uji Regresi Berganda

Uji regresi bertujuan untuk mengetahui besarnya pengaruh nilai informasi pelaporan keuangan pemerintah daerah terhadap kualitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern.Persamaan matematis untuk hubungan yang dihipotesiskan dapat dirusmuskan sebagai berikut.

Y = α + ���� + ���� +���� + e

Keterangan :

Y = Nilai informasi pelaporan keuangan pemerintah daerah

α = Konstan

X1 = Kualitas Sumber Daya Manusia

X2 = Pemanfaatan Teknologi Informasi X3 = Sistem Pengendalian intern

β1 = Koefisien Sumber Daya Manusia

β2 = Koefisien Pemanfaatan Teknologi Informasi

β3 = Koefisien Sistem Pengendalian Intern e = error

3.9.5 Pengujian Hipotesis

Hipotesis yang terdapat pada penelitian ini akan memulai beberapa pengujian, yaitu uji koefisien determinasi (�2), uji signifikansi simultan (Uji Statistik F), serta uji signifikansi individual (Uji Statistik t).

3.9.5.1 Uji Signifikansi Individual (Uji-t)

Pengujian parameter individual dimaksudkan untuk melihat apakah variabel secara individual mempunyai pengaruh terhadap variabel tak bebas dengan asumsi variabel bebas lainya konstan. Kriteria pengujian sebagai berikut : a) Membandingkan antara t hitung dengan t tabel. bila t hitung < t tabel, variabel

bebas secara individual tidak berpengaruh tehadap variabel tidak bebas. Bila t hitung > t tabel, variabel bebas secara individu berpengaruh terhadap variabel dependen.

46

3.9.5.2Uji Signifikan Simultan (Uji F)

Pengujian hipotesis secara simultan (keseluruhan) menunjukkan apakah variabel bebas secara keseluruhan atau bersama-sama mempunyai pengaruh terhadap variabel tak bebas. Kriteria pengujian sebagai berikut :

a) Membanbdingkan antara F hitung dengan F tabel

Bila F hitung < F tabel, variabel dependen secara serentak tidak berpengaruh terhadap variabel independen.Bila F hitung > F tabel, variabel dependen secara serentak berpengaruh terhadap variabel independen.

b) Berdasarkan probabilitas

Jika probabilitas signifikansi lebih besar dari 0,05 (�). Maka variabel independen secara serentak tidak berpengaruh terhadap variabel dependen.Jika lebih kecil dari 0.05 maka variabel independen secara serentak berpengaruh terhadap variabel dependen.

3.9.5.3 Uji Koefisien Determinasi (��)

Koefisien Determinasi (�2) digunakan untuk mengetahui sejauh mana kemampuan model dalam menjelaskan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol sampai dengan satu.Apabila nilai�2 semakin kecil, maka kemampuan variabel independen dalam menjelaskan variasi variabel dependen rendah.Apabila �2 medekati satu, maka variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian ini akan dijelaskan mengenai deskripsi data, tingkat pengembalian kuesioner, gamabaran umum responden, statistik deskriptif, hasil uji kualitas data, hasil uji asumsi klasik, serta uji hipotesis.

4.1.1 Deskripsi Data

Populasi dalam penelitian ini adalah seluruh pegawai pengelolah keuangan daerah di satuan kerja perangkat daerah (SKPD) kota Medan. Sesuai dengan metode penarikan sampel yaitu convenience sampling maka sampel dalam penelitian ini adalah pegawai yang berkaitan langsung dengan pengelolaan keuangan yaitu; Pegawai Bagian Proses Penatausahaan Keuangan, Bendahara Penerimaan dan Pengeluaran, Pegawai yang membuat Laporan Keuangan dan yang melakukan Pelaporan Keuangan.Pengumpulan data dalam penelitian ini dilakukan dengan menyebarkan kuesioner, yang ditujukan kepada responden untuk setiap SKPD yang dijadikan tempat penelitian.Peneliti menyerahkan kuesioner dan mengambil kembali kuesioner tersebut sesuai perjanjian pengembalian.

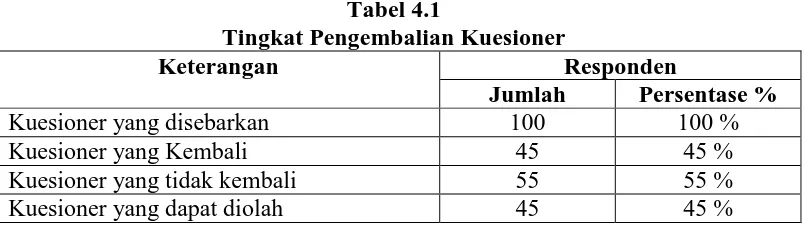

48

Tabel 4.1

Tingkat Pengembalian Kuesioner

Keterangan Responden

Jumlah Persentase %

Kuesioner yang disebarkan 100 100 %

Kuesioner yang Kembali 45 45 %

Kuesioner yang tidak kembali 55 55 %

Kuesioner yang dapat diolah 45 45 %

4.1.2 Karakteristik Responden

Responden dalam penelitian ini adalah pengelola keuangan di SKPD Kota Medan.Dari data yang terkumpul, diperoleh deskripsi responden yang dibagi berdasarkan jenis kelamin, umur dan tingkat pendidikan responden di SKPD terkait. Adapun karakteristik responden disajikan dalam tabel berikut :

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin

Uraian Frekuensi Persentase

Jenis Kelamin

Pria 15 33.3 %

Wanita 30 66.7 %

Dari tabel 4.2 diatas, dapat dlihat bahwa gambaran responden berdasarkan jenis kelaminnya, sebagian besar responden berjenis kelamin wanita yaitu sebanyak 30 orang (66.7%) sedangkan responden pria sebanyak 15 orang (33.3%).

Tabel 4.3

Deskripsi Responden Berdasarkan Umur

Uraian Frekuensi Persentase

20 – 30 Tahun 13 28.9 %

31 – 40 Tahun 32 71.1 %

Berdasarkan tabel 4.4 deskripsi responden berdasarkan umur terlihat bahwa umur responden 20-30 tahun berjumlah 13 responden atau sebesar 28.9 %, umur responden 31-40 tahun berjumlah 32 responden atau sebesar 71.1 %.

Tabel 4.4

Deskripsi Responden Bedasarkan Tingkat Pendidikan

Uraian Frekuensi Persentase

D3 12 26.7 %

S1 33 73.3 %

Berdasarkan tabel 4.4 Deskripsi Responden berdasarkan tingkat pendidikan terlihat bahwa responden dengan tingkat pendidikan D3 berjumlah 12 orang (26.7 %), sedangkan responden dengan tingkat Pendidikan S1 berjumlah 33 orang (73.3 %).

4.2 Hasil Uji Statistik Deskriptif

Tabel berikut ini menunjukkan hasil statistik deskriptif berdasar data yang diperoleh dari responden.

Tabel 4.5

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

KUALITAS SUMBER DAYA

MANUSIA

50 1. Dari 45 responden ini variabel kualitas sumber daya manusia memiliki nilai

minimum sebesar 16, nilai maksimum sebesar 43 dan mean (nilai rata-rata) sebesar 30,13 dengan standar error sebesar 0,859 dan standar deviasi sebesar 5,760

2. Pada variabel pemanfaatan teknologi informasi memiliki nilai minimum sebesar 15, nilai maksimum sebesar 31, dan mean (nilai rata-rata) sebesar 23,13 dengan standar error sebesar 0,662 dan standar deviasi sebesar 4,440 3. Pada variabel sistem pengendalian intern memiliki nilai minimum sebesar 12,

nilai maksimum sebesar 30, dan mean (nilai rata-rata) sebesar 20,71 dengan standar error sebesar 0,623 dan standar deviasi sebesar 4,177

4. Pada variabel nilai informasi pelaporan keuangan pemerintah daerah memiliki nilai minimum sebesar 21, nilai maksimum 43, dan mean (nilai rata-rata) sebesar 23,53 dan standar deviasi sebesar 5,948

4.3 Hasil Uji Kualitas Data

4.3.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi di bawah 0.30 maka butir pertanyaan tersebut dikatakan valid dan sebaliknya. Uji validitas dilakukan pada setiap butir pernyataan, dan hasilnya dapat dilihat melalui hasil

r

hitung yang dibandingkan denganr

tabel, dimana rtabel yang diperoleh melalui df (degree of freedom) = n-2 (signifikan 5%, n= jumlah sampel). Adapun nilai rtabel pada tingkat signifikansi 5% dan (df= N-2) sebesar 0,3388. Tabel dibawah ini menunjukkan hasil ujivaliditas dari variabel X yaitu kualitas sumber daya manusia (KSDM), pemanfaatan teknologi informasi (PTI), sistem pengendalian intern (SPI) dengan 45 sampel responden.

Tabel 4.6

Uji Validitas Variabel Kualitas Sumber Daya Manusia

No Item r hitung r tabel Keterangan

1 K1 0.679 0.30 Valid

2 K2 0.557 0.30 Valid

3 K3 0.264 0.30 Valid

4 K4 0.405 0.30 Valid

5 K5 0.693 0.30 Valid

6 K6 0.527 0.30 Valid

7 K7 0.601 0.30 Valid

8 K8 0.701 0.30 Valid

9 K9 0.625 0.30 Valid

10 K10 0.401 0.30 Valid

Sumber : Data primer yang diolah, 2016

Tabel 4.7

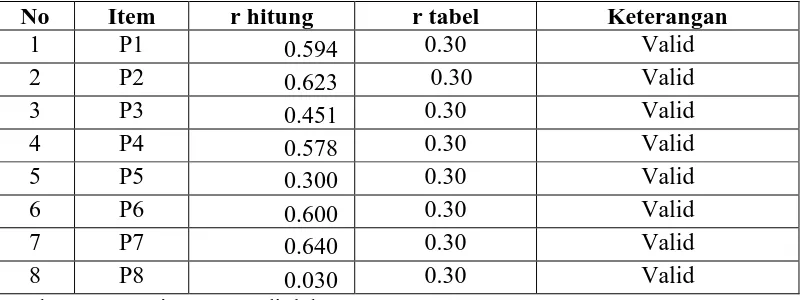

Uji Validitas Variabel Pemanfaatan Teknologi Informasi

No Item r hitung r tabel Keterangan

1 P1 0.594 0.30 Valid

2 P2 0.623 0.30 Valid

3 P3 0.451 0.30 Valid

4 P4 0.578 0.30 Valid

5 P5 0.300 0.30 Valid

6 P6 0.600 0.30 Valid

7 P7 0.640 0.30 Valid

8 P8 0.030 0.30 Valid

52

Tabel 4.8

Uji Validitas Variabel Sistem Pengendalian Intern

No Item r hitung r tabel Keterangan

Sumber : Data primer yang diolah, 2016

Berdasarkan Tabel 4.6, 4.7, 4.8 hasil perhitungan korelasi item total untuk variabel X, diketahui bahwa suatu item pernyataan nilai koefisien validitasnya lebih besar dari titik kritis sebesar 0,30, dan nilai rhitung > rtabel, sehingga semua item pernyataan untuk variabel X dapat dikatakan valid dan dapat digunakan untuk penelitian.

Tabel 4.9

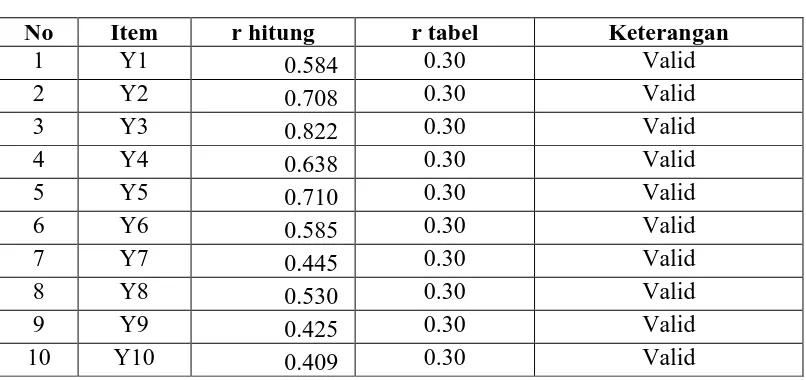

Uji Validitas variabel Y

No Item r hitung r tabel Keterangan

Sumber : Data primer yang diolah, 2016

4.3.2 Uji Reliabilitas

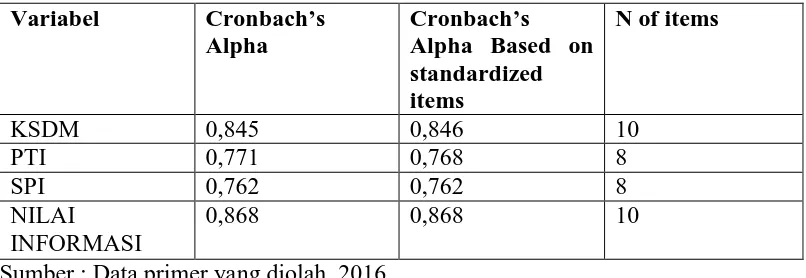

Pengujian reliabilitas dalam penelitian ini untuk menunjukkan tingkat reliabilitas konsistensi internal teknik yang digunakan adalah dengan mengukur koefisien

Cronbach’s Alpha. Suatu pertanyaan dapat dikategorikan reliabel jika nilai alpha

lebih besar dari 0,60 (Ghozali, 2011:48). Berikut inihasil uji reliabilitas kualitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern, pengawasan keuangan daerah dan nilai informasi pelaporan keuangan pemerintah daerah.

Tabel 4.10

Hasil Uji Reliabilitas Kualitas Sumber Daya Manusia, pemanfaatan Teknologi Informasi, Sistem Pengendalian Intern dan Nilai Informasi

Pelaporan Keuangan Pemerintah Daerah

Variabel Cronbach’s

Alpha

Cronbach’s

Alpha Based on standardized

Sumber : Data primer yang diolah, 2016

Berdasarkan hasil uji statistik pada tabel diatas yaitu tabel 4.10 menunjukkan bahwa pernyataan dalam kuesioner ini reliabel karena mempunyai nilai Cronbach’s Alpha Based on Standardizeditems lebih besar dari 0,60. Untuk variabel KSDM, PTI, SPI dan NILAI INFORMASI menunjukkan nilai koefisien

Cronbach’s Alpha Based on Standardized items sebesar 0.848, 0.768, 0.762,

54 mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

4.4 HASIL UJI ASUMSI KLASIK

4.4.1 UJI NORMALITAS

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Suatu data akan berdistribusi normal jika grafik histogram menyerupai bel yang menghadap ke atas. Hal ini bisa dilihat dalam tampilan grafik berikut ini :

Gambar 4.1 Uji Normalitas Histogram

Sumber : Data primer yang diolah, 2016

Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika penyebaran data menggambarkan titik-titik yang menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal pada normal probability plot. Kedua grafik ini menunjukkan bahwa normalitas data terpenuhi. Hal ini bisa dilihat dalam tampilan grafik normal probability plot.Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Gambar 4.2

Uji Normalitas Grafik PP Plots Sumber : Data primer yang diolah, 2016

Berdasarkan grafik normal plot pada gambar 4.2 menunjukkan bahwa model regresi layak dipakai dalam penelitian ini karena pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal sehingga memenuhi asumsi normalitas. Pengujian normalitias dapat juga diuji secara statistik dengan menggunakan uji Kolmogorov-Smirnov. Uji K-S dibuat

56 H0 : Data residual berdistribusi normal; Bila sig > 0,05 dengan α = 5%,

Ha : Data residual tidak berdistribusi normal; bila sig < 0,05 dengan α = 5%, Hasil dari uji normalitas dengan menggunakan tes Kolmogorov- Smirnov ditunjukkan pada tabel berikut :

Tabel 4.11

Uji Kolmogrov Smirnov

Nama Variabel Kolmograv

- smirnov

Asymp.sig. (2-tailed)

Keterangan

Nilai informasi pelaporan keuangan(Y) 1.051 0.220 Normal Kualitas sumber daya manusia (X1) 0.667 0.766 Normal Pemanfaatan teknologi informasi (X2) 0.535 0.937 Normal Sistem pengendalian intern (X3) 1.108 0.171 Normal

Sumber : Data Primer diolah tahun 2016

Berdasarkan hasil pengujian Kolmogrov-smirnov pada tabel 4.11, terlihat bahwa masing-masing variabel memiliki nilai kolmograv-smirnov lebih besar dari 0,05, sehingga variabel penelitian ini berdistribusi normal

4.4.2 Uji Multikolinearitas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien

Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Nunnally (1967)

bahwa: “Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance >0,1 atau sama dengan nilai VIF <10 dengan kata lain data yang baik dapat dilihat apabila memiliki nilai Tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai Tolerance dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandungmultikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4.12

Hasil Uji Multikolinieritas

Model Collinearity

Statistics

Keterangan

Tolerance VIF

Kualitas sumber daya manusia (X1) System pengendalian intern

(X3)

0.804 1.244 Tidak terjadi multikolinearitas Sumber : data primer yang diolah 2016

Hasil perhitungan nilai tolerance untuk kualitas sumber daya manusia 0.774, pemanfaatan teknologi informasi 0.837, dan sistem pengendalian inter 0.804, nilai tersebutmenunjukkan tidak ada variabel independen yang memiliki nilai tolerance > 0,10 yang berarti tidak ada kolerasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, dengan nilai VIF untuk masing-masing variabel kualitas sumber daya manusia 1.345, pemanfaatan teknologi informasi 1.195 dan sistem pengendalian intern 1.244. Jadi tidak ada variabel yang memiliki nilai VIF < 0.10. Maka kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

4.4.3 Uji Heteroskedastisitas

58 regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Gambar 4.3 Grafik Scatterplot

Sumber : Data primer yang diolah, 2016

Berdasarkan gambar 4.3, grafik scatterplot menunjukkan bahwa data tersebar diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut.Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.Jadi dapat disimpulkan bahwa model regresi penelitian ini layak digunakan untuk memprediksi nilai informasi pelaporan keuangan pemerintah daerah berdasarkan variabel yang mempengaruhinya, yaitu kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern.

4.4.4 Uji Autokolerasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang

diperoleh dari tabel Durbin Watson yang terdapat pada lampiran 3, yaitu nilai dL dan dU untuk k = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-dU), berarti asumsi tidak terjadi autokorelasi terpenuhi.Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika DW < dL atau DW > 4-dL maka terdapat autokorelasi.

2) Jika dL < DW < dU atau 4-dU < DW < 4-dL maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika dU < DW < 4-dU maka tidak terjadi autokorelasi (Non Autokorelasi).

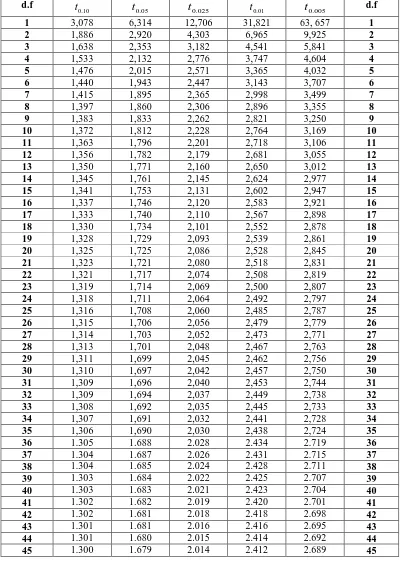

Tabel 4.13 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 21. Tabel 4.11 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 21. Tabel DW yang terdapat pada lampiran 3 menunjukkan bahwa dengan n = 45, k = 4, maka akan diperoleh nilai dL = 1.16 dan dU = 1.53 dan 4-dU = (4 –1.16) = 2.84

Tabel 4.12 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0.309a 0.096 0.029 5.860 1.412

a. Predictors: (Constant), Sistem pengendalian intern, Pemanfaatan teknologi informasi, Kualitas sumber daya manusia

b. Dependent Variable: Nilai informasi pelaporan keuangan

60 maka dari tabel keputusan H0 yang menyatakan tidak ada autokorelasi positif ditolak, yang berarti terdapat autokorelasi positif.

4.5 Uji Hipotesis

4.5.1 Uji Signifikansi Individual (Uji-t)

Uji statistik berguna untuk menguji pengaruh dari masing-masing variabel independen secara parsial terhadap variabel dependen. Untuk mengetahui ada tidaknya pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dapat dilihat pada tingkat signifikansi 0,05. Jika nilai probability t < 0,05 maka Ha diterima, sedangkan jika nilai probability t > 0,05 maka Ha ditolak.

Tabel 4.13 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Kualitas sumber daya manusia a. Dependent Variable: Nilai informasi pelaporan keuangan

Sumber : Data primer yang diolah, 2015

Berdasarkan tabel 4.12, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut:

H1: Kualitas Sumber Daya Manusia

Nilai t hitung variabel ukuran kualitas sumber daya manusia di peroleh sebesar 0.535 dan nilai signifikansi sebesar 0,596. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,596 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Adapun nilai ttabel sebesar 1,67943 lebih besar dari thitung sebesar 0,535 sehingga H1 diterima dengan pengertian bahwa kualitas sumber daya manusia berpengaruh secara signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah.

H2: Pemanfaatan Teknologi Informasi

Nilai t hitung variabel ukuran pemanfaatan teknologi informasi di peroleh sebesar 1.411 dan nilai signifikansi sebesar 0.166. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,166 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Adapun nilai ttabel sebesar 1,67943 lebih besar dari thitung sebesar 1.411 sehingga H2 diterima dengan pengertian bahwa pemanfaatan teknologi informasi berpengaruh secara signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah.

H3: Sistem Pengendalian Intern

62 intern berpengaruh secara signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah.

4.5.2 Uji Signifikan Simultan (Uji F)

Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki pengaruh secara bersama-sama ataupun simultan terhadap variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05. Kriteria yang digunakan adalah apabila probabilitas >0,05 maka Ho diterima sedangkan sebaliknya jika probabilitas < 0,05 maka Ho ditolak.

Tabel 4.14

a. Dependent Variable: Nilai informasi pelaporan keuangan

b. Predictors: (Constant), Sistem pengendalian intern, Pemanfaat teknologi informasi, Kualitas sumber daya manusia

�� : Kualitas sumber daya manusia (X1), Pemanfaatan teknologi informasi

(X2), Sistem pengendalian inter (X3) berpengaruh secara simultan terhadap nilai informasi pelaporan keuangan pemerintah daerah (Y).

Uji F pada tabel Anova diperoleh nilai F sebesar 1.444 dan nilai signifikan sebesar 0.244 yaitu lebih besar dari nilai 0,05. Adapun nilai Ftabel sebesar 2,58 lebih besar dari Fhitung sebesar 1.444 sehingga dapat disimpulkan bahwa kualitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern berpengaruh secara signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah.

4.5.3 Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R 2

) digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel independen mampu menjelaskan variabel dependen.Nilai koefisien determinasi (R

2

) adalah antara nol dan satu. Apabila nilai R 2

semakin kecil dari 1 maka kemampuan variabel independen dalam menjelaskan variasi variabel dependen rendah dan sebaliknya jika koefisien determanasi mendekati 1 maka variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, akan tetapi penggunaan R squaer sering menimbulkan permasalahan,yaitu nilai R squaer akan selalu meningkat dengan adanya penambahan variabel independen dalam suatu model. Hal ini akan menimbulkan bias, karena ingin memperoleh nilai R squaer yang tinggi. Maka dalam penelitian ini yang digunakan adalah adjusted R squaer, interprestasinya sama dengan R squaer akan tetapi nilai adjusted R squaer dapat naik-turun dengan adanya penambahan variable baru, tergantung dari kolerasi antara variabel independen tambahan dangan variabel dependennya.

Tabel 4.15

Hasil uji koefisien determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .309a .096 .029 5.860

a. Predictors: (Constant), Sistem pengendalian intern, Pemanfaatan teknologi informasi, Kualitas sumber daya manusia

64 Hasil uji koefisien determinasi pada tabel 4.14 menunjukkan besarnya adjusted R squaer 0.029, dengan demikian besarnya pengaruh kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern terhadap nilai informasi pelaporan keuangan pemerintah daerah adalah sebesar 2.9%. berdasarkan nilai adjusted R squaer dapat di simpulkan bahwa variabel kualitas sumber daya manusia, pemanfaatan teknologi informasi, serta sistem pengendalian intern masih mampu untuk menjelaskan varians variabel nilai informasi pelaporan keuangan pemerintah daerah.

4.6 Uji Regresi berganda

Untuk mengetahui pengaruh kualitas sumber daya manuaia, pemanfaatan teknologi informasi, sistem pengendalian intern terhadap nilai informasi pelaporan keuangan pemerintah daerah dilakukan pengujian dengan menggunakan analisis regresi linear berganda. Pada dasarnya analisis regresi digunakan untuk memperoleh persamaan regresi dengan cara memasukkan perubah satu demi satu, sehingga dapat diketahui pengaruh yang paling kuat hingga yang paling lemah.

Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Tabel 4.16

Hasil Uji Regresi Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) 20.582 6.055

Kualitas sumber daya manusia

0.095 0.178 0.092

Pemanfaatan teknologi informasi

0.307 0.218 0.229

Sistem pengendalian intern

0.096 0.236 0.067

a. Dependent Variable: Nilai informasi pelaporan keuangan Sumber : Data primer yang diperoleh, 2016

Berdasarkan pada Tabel 4.15 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut:

Y = α + ���� + ���� +���� + e

Y = 20.582 + 0.095 + 0.307 + 0.096 + e

Dimana :

Y = Nilai informasi pelaporan keuangan pemerintah daerah

α = Konstan

X1 = Kualitas Sumber Daya Manusia

X2 = Pemanfaatan Teknologi Informasi X3 = Sistem Pengendalian intern

e = erorr

1. Hasil persamaan regresi, nilai konstanta sebesar 20.028, artinya kualitas sumber daya manusia (X1), pemanfaatan teknologi informasi (X2) dan sistem pengendalian intern (X3) dianggap konstan, maka tingkat nilai informasi pelaporan keuangan pemerintah daerah sebesar 20.028

66 akanmenyebabkan peningkatan terhadap nilai informasi pelaporan keuangan sebesar 0.095 dengan asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variabel pemanfaatan teknologi informasi (X2) sebesar 0.307, artinya pemanfaatan teknologi informasi mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap nilai informasi pelaporan keuangan pemerintah daerah sebesar 0.307 dengan asumsi variabel independen lain nilainya tetap.

4. Koefisien regresi variabel sistem pengendalian intern (X3) sebesar 0.096, artinya sistem pengendalian intern mengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap nilai informasi pelaporan keuangan pemerintah daerah sebesar 0.096 dengan asumsi variabel independen lain nilainya tetap.

4.7 Pembahasan Hasil Penelitian

4.7.1 Pengaruh kualitas sumber daya manusia terhadap nilai informasi

pelaporan keuangan pemerintah daerah

Kualitas sumber daya manusia adalah kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai. Kemampuan seseorang atau individu dalam suatu organisasi dapat dilihat dari pencapaian tujuan dan efektivitas serta efisiensi kinerja sehingga menghasilkan output dan hasil (Zuliarti, 2012). Apabila kemampuan yang dimiliki pegawai pengelola keuangan baik maka output laporan keuangan serta pelaporan keuangan akan semakin baik.

Kualitas sumber daya manusia diukur dengan indikator pendidikan, fungsi dan tanggungjawab, pelatihan serta pengalaman.Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji signifikansi parsial (uji t) dapat diketahui bahwa kualitas sumber daya manusia berpengaruh signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Hal ini dapat dilihat dari t-test, dimana nilai thitung 0.535 > ttabel 1,67943 dan nilai signifikansinya sebesar 0.596 > 0.05.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Nurillah (2014) yang menyatakan kualitas sumber daya manusia berpengaruh positif terhadap kualitas laporan keuangan.Begitu juga dengan hasil penelitian yang dilakukan Winidyaningrum (2010) yang menyatakan sumber daya manusia berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah.Kualitas sumber daya manusia berpengaruh positif terhadap pelaporan keuangan pemerintah daerah karena sumber daya manusia merupakan salah satu elemen penting dalam penyusunan serta pelaporan keuangan pemerintah daerah agar di hasilkan informasi akuntansi yang mempunyai nilai guna pengambilan keputusan.

68

4.7.2 Pengaruh pemanfaatan teknologi informasi terhadap nilai informasi

pelaporan keuangan pemerintah daerah

Pemanfaatan teknologi informasi termasuk teknologi komputer untuk dapat memproses dan menyimpan informasi, juga sebagai teknologi komunikasi untuk penyebaran informasi.Komputer merupakan alat yang dapat melipatgandakan kemampuan yang dimiliki manusia dan komputer mengerjakan sesuatu yang manusia mungkin tidak mampu melakukannya (Indriasari, 2008). Pemanfaatan teknologi informasi tersebut mencakup adanya (a) pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapat diakses secara mudah dan murah oleh masyarakat di seluruh wilayah negeri ini (Hamzah, 2009).

Variable pemanfaatan teknologi informasi diukur dengan indikator penggunaan komputer, perangkat lunak, proses pengelolahan data, internet, pemeliharaan serta sistem keamanan. Berdasarkan hasil penelitian yang telah dilakukan pada uji signifikansi parsial (uji t) dapat diketahui bahwa pemanfaatan teknologi informasi berpengaruh signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Hal ini dapat dilihat dari t-test, dimana nilai thitung 1.411 < ttabel 1.67943 dan nilai signifikansinya sebesar 0.166 > 0.05. Semakin baik pemanfaatan teknologi informasi maka akan, semakin tinggi pula nilai informasi pelaporan keuangan pemerintah daerah yang dihasilkan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan indriasari (2008) mengatakan bahwa pemanfaatan teknologi informasi mempengaruhi nilai

informasi pelaporan keuangan pemeritah daerah secara signifikan. Pemanfaatan teknolgi informasi sangat penting dalam penyampaian informasi akuntansi agar informasi tersebut disampaikan dengan tepat waktu serta hemat biaya karna menggunakan jaringan internet, dengan demikian informasi tersebut tidak akan kehilangan kekuatanya untuk mempengaruhi pengambilan keputusan.

Berdasarkan uji F dilihat bahwa semua variabel kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern secara bersama-sama signifikan berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah.

4.7.3 Pengaruh sistem pengendalian intern terhadap nilai informasi

pelaporan keuangan pemerintah daerah

70 pencegahan kegagalan sistem. Berdasarkan hasil penelitian yang telah dilakukan pada uji signifikansi parsial (uji t) dapat diketahui bahwa sistem pengendalian intern berpengaruh signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Hal ini dapat dilihat dari t-test, dimana nilai thitung 0.406 > ttabel 1,67943 dan nilai signifikansinya sebesar 0.687 < 0.05.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurillah (2014) yang menyatakan sistem pengendalian intern berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah.Begitu juga dengan indriasari (2008) mengatakan bahwa pengendalian intern akuntansi berpengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah.Sistem pengendalian intern sangat dibutuhkan untuk mengarakan, mengawasi serta mengukur sumber daya yang ada dalam organisasi guna mencapai sasaran dalam penyampaian laporan keuangan yang andal, oleh karena itu sistem pengendalian intern berpengaruh positif terhadap nilai informasi pelaporan keuangan pemerintah daerah.

Berdasarkan uji F dilihat bahwa semua variabel kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern secara bersama-sama signifikan berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah.

BAB V

PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi Dan Sistem Pengendalian Intern Pemerintah Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Kota Medan. Berdasarkan hasil penelitian, maka kesimpulan dari penelitian ini dapat diuraikan sebagai berikut:

1. Kualitas sumber daya manusia, pemanfaatan teknologi informasi, serta sistem pengendalian intern berpengaruh positif terhadap nilai informasi pelaporan keuangan Pemerintah Daerah Kota Medan. Artinya semakin baik kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian inter maka semakin baik pula nilai informasi pelaporan keuangan yang dihasilkan pemerintah daerah Kota Medan.

5.2 Keterbatasan Penelitian

Penelitian ini masih jauh dari kata sempurna karena memiliki keterbatasan penelitian, diantaranya:

1. Berdasarkan nilai hasil uji koefisien determinasi yaitu Ajusted R Square sebesar 0.029, hal ini menunjukkan bahwa hasil penelitian ini masih tergolong lemah dan masih jauh dari kesempurnaan.