LAMPIRAN I

Populasi dan Sampel Penelitian

Populasi

No. Nama Perusahaan

1 PT. BANK BCA SYARIAH 2 PT.BANK BNI SYARIAH 3 PT. BANK BJB

4 PT. BANK SYARIAH MANDIRI 5 PT. BANK BRI SYARIAH 6 PT.BANK MUAMALAT 7 PT.BANK MEGA SYARIAH 8 PT.BANK BUKOPIN

9 PT.BANK MAYBANK SYARIAH 10 PT.BANK PANIN SYARIAH 11 PT.BANK VICTORIA SYARIAH

Sampel

No. Nama Perusahaan

1 PT. BANK BCA SYARIAH 2 PT.BANK BNI SYARIAH 3 PT. BANK BJB

LAMPIRAN II

Data Variabel Penelitian

N O

BANK UMUM SYARIAH

TAHUN MUDHARABAH MUSYARAKAH IJARAH ROA

1

PT. BANK BCA SYARIAH

2011

2,026,000,000 1,424,000,000 16,721,000,000 0.87 3,076,000,000 3,379,000,000 33,036,000,000 0.89 3,380,000,000 6,271,000,000 48,350,000,000 0.95 3,798,000,000 9,500,000,000 63,162,000,000 0.90

2012

586,000,000 5,113,000,000 14,126,000,000 0.39 2,460,000,000 9,826,000,000 28,186,000,000 0.74 5,343,000,000 15,317,000,000 41,563,000,000 0.69 8,970,000,000 22,735,000,000 54,136,000,000 0.84

2013

3,328,000,000 9,453,000,000 12,003,000,000 0.92 6,499,000,000 20,731,000,000 21,744,000,000 0.97 11,075,000,000 34,167,000,000 30,228,000,000 0.99 16,080,000,000 47,935,000,000 38,410,000,000 1.01

2014

5,352,000,000 14,127,000,000 9,166,000,000 0.86 11,136,000,000 29,396,000,000 19,244,000,000 0.69 16,985,000,000 45,972,000,000 29,670,000,000 0.67 22,430,000,000 65,767,000,000 45,397,000,000 0.76

2

PT. BANK BRI SYARIAH

2011

14,444,000,000 25,364,000,000 951,000,000 0.23 25,981,000,000 51,700,000,000 1,059,000,000 0.20 40,219,000,000 77,590,000,000 5,490,000,000 0.40 65,174,000,000 105,644,000,000 11,089,000,000 0.20

2012

30,659,000,000 16,633,000,000 10,832,000,000 0.17 38,078,000,000 67,399,000,000 22,929,000,000 1.21 60,915,000,000 105,494,000,000 35,081,000,000 1.34 93,036,000,000 148,910,000,000 47,207,000,000 1.19

2013

26,140,000,000 53,325,000,000 9,994,000,000 1.71 52,639,000,000 119,012,000,000 20,774,000,000 1.41 80,576,000,000 197,236,000,000 31,418,000,000 1.36 116,222,000,000 284,129,000,000 39,914,000,000 1.15

2014

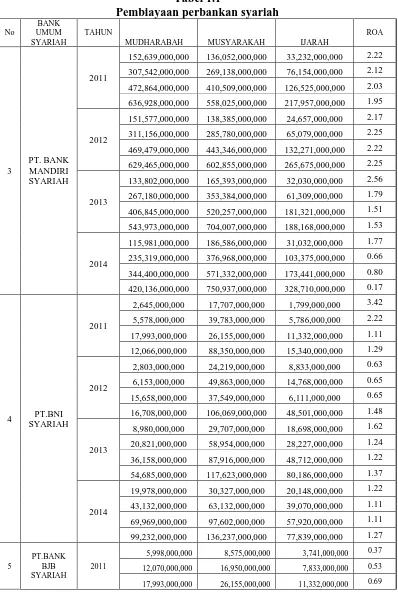

Lanjutan Tabel 1.1

Pembiayaan perbankan syariah

No

BANK UMUM SYARIAH

TAHUN

MUDHARABAH MUSYARAKAH IJARAH

ROA 3 PT. BANK MANDIRI SYARIAH 2011

152,639,000,000 136,052,000,000 33,232,000,000 2.22 307,542,000,000 269,138,000,000 76,154,000,000 2.12 472,864,000,000 410,509,000,000 126,525,000,000 2.03 636,928,000,000 558,025,000,000 217,957,000,000 1.95

2012

151,577,000,000 138,385,000,000 24,657,000,000 2.17 311,156,000,000 285,780,000,000 65,079,000,000 2.25 469,479,000,000 443,346,000,000 132,271,000,000 2.22 629,465,000,000 602,855,000,000 265,675,000,000 2.25

2013

133,802,000,000 165,393,000,000 32,030,000,000 2.56 267,180,000,000 353,384,000,000 61,309,000,000 1.79 406,845,000,000 520,257,000,000 181,321,000,000 1.51 543,973,000,000 704,007,000,000 188,168,000,000 1.53

2014

115,981,000,000 186,586,000,000 31,032,000,000 1.77 235,319,000,000 376,968,000,000 103,375,000,000 0.66 344,400,000,000 571,332,000,000 173,441,000,000 0.80 420,136,000,000 750,937,000,000 328,710,000,000 0.17

4 PT.BNI SYARIAH

2011

2,645,000,000 17,707,000,000 1,799,000,000 3.42 5,578,000,000 39,783,000,000 5,786,000,000 2.22 17,993,000,000 26,155,000,000 11,332,000,000 1.11 12,066,000,000 88,350,000,000 15,340,000,000 1.29

2012

2,803,000,000 24,219,000,000 8,833,000,000 0.63 6,153,000,000 49,863,000,000 14,768,000,000 0.65 15,658,000,000 37,549,000,000 6,111,000,000 0.65 16,708,000,000 106,069,000,000 48,501,000,000 1.48

2013

8,980,000,000 29,707,000,000 18,698,000,000 1.62 20,821,000,000 58,954,000,000 28,227,000,000 1.24 36,158,000,000 87,916,000,000 48,712,000,000 1.22 54,685,000,000 117,623,000,000 80,186,000,000 1.37

2014

19,978,000,000 30,327,000,000 20,148,000,000 1.22 43,132,000,000 63,132,000,000 39,070,000,000 1.11 69,969,000,000 97,602,000,000 57,920,000,000 1.11 99,232,000,000 136,237,000,000 77,839,000,000 1.27 5

PT.BANK BJB SYARIAH

2011

23,812,000,000 36,609,000,000 19,726,000,000 0.91

NO

BANK UMUM

SYARIAH TAHUN MUDHARABAH

MUSYARAKAH IJARAH ROA

5

PT. BANK BJB SYARIAH

2012

5,309,000,000 10,327,000,000 1,635,000,000 0.20 10,448,000,000 20,952,000,000 4,516,000,000 0.48 15,668,000,000 37,549,000,000 6,111,000,000 0.51 21,435,000,000 63,328,000,000 6,833,000,000 0.58

2013

8,250,000,000 29,886,000,000 577,000,000 0.58 19,599,000,000 53,060,000,000 1,403,000,000 0.57 32,322,000,000 80,154,000,000 1,779,000,000 0.80 46,397,000,000 109,732,000,000 2,155,000,000 0.92

2014

13,690,000,000 25,136,000,000 459,000,000 0.34 27,131,000,000 44,128,000,000 1,251,000,000 0.32 42,563,000,000 63,828,000,000 2,394,000,000 0.33 57,767,000,000 86,137,000,000 3,856,000,000 0.66

6 PT. BANK MUAMALAT

2011

49,539,000,000 157,376,000,000 14,458,000,000 0.41 104,322,000,000 363,426,000,000 28,351,000,000 0.77 148,456,000,000 548,587,000,000 39,959,000,000 0.99 207,395,000,000 772,905,000,000 45,983,000,000 1.18

2012

50,927,000,000 215,019,000,000 4,951,000,000 0.42 100,875,000,000 461,646,000,000 10,795,000,000 0.85 153,754,000,000 733,301,000,000 15,589,000,000 1.25 208,582,000,000 1,027,764,000,000 18,150,000,000 1.36

2013

57,062,000,000 330,016,000,000 3,860,000,000 0.48 125,801,000,000 746,657,000,000 10,670,000,000 0.94 206,434,000,000 1,144,460,000,000 20,160,000,000 1.38 300,806,000,000 1,637,552,000,000 36,231,000,000 1.44

2014

LAMPIRAN III

Data Hasil Pengolahan SPSS

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Mudharabah 96 20.19 27.18 24.3706 1.55544

Musyarakah 96 21.08 28.38 25.2455 1.53014

Ijarah 96 19.94 26.52 23.6153 1.37296

ROA 96 .03 3.42 .9807 .60635

Valid N (listwise) 96

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b Mean .0000000

Std. Deviation .57962259 Most Extreme Differences Absolute .111

Positive .111

Negative -.085

Kolmogorov-Smirnov Z 1.084

Asymp. Sig. (2-tailed) .191

a. Test distribution is Normal.

b. Calculated from data.

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684 .144 6.922

Musyarakah -.027 .099 -.069 -.274 .784 .159 6.280

Ijarah .117 .051 .265 2.295 .024 .745 1.343

Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.451 .849 -.531 .597

Mudharabah .036 .071 .138 .511 .611

Musyarakah .013 .069 .047 .183 .855

Ijarah -.014 .035 -.048 -.404 .687

a. Dependent Variable: absut

Hasil Uji Autokolerasi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .494a .186 .056 .58900 1.756

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah b. Dependent Variable: ROA

Hasil Persamaan Regresi Linear Berganda

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684

Musyarakah -.027 .099 -.069 -.274 .784

Ijarah .117 .051 .265 2.295 .024

a. Dependent Variable: ROA

Hasil Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.012 3 1.004 2.894 .039a

Residual 31.916 92 .347

Total 34.928 95

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah

b. Dependent Variable: ROA

Hasil Uji Statistik T

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684

Musyarakah -.027 .099 -.069 -.274 .784

Ijarah .117 .051 .265 2.295 .024

Hasil Uji Koefisien Determinasi

Model Summaryb Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .494a .186 .056 .589000

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah

DAFTAR PUSTAKA

Buku

Ali, Zainuddin, 2008. Hukum Perbankan Syariah, Sinar Grafika, Jakarta.

Ascarya, 2011. Akad dan Produk Bank Syariah, PT. Raja Grafindo Persada, Jakarta.

Ascarya, Diana Yumanita. 2005. Bank Syariah (Gambaran Umum), Pusat Pendidikan dan Studi Kebanksentralan (PPSK), Jakarta.

Dendawijaya, Lukman. 2009. Manajemen Perbankan, Ghalia Indonesia, Jakarta. Ghozali, Imam, 2012. Aplikasi Analisis Multivariat dengan Program SPSS, Edisi

ketiga, Badan Penerbit Universitas Diponegoro, Semarang. Ismail, 2013. Perbankan Syariah, Kencana, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman- Pengalaman, BPFE Yogyakarta, Yogyakarta.

Karim, Adiwarman, 2006. Bank Islam (Analisis Fiqih dan Keuangan), edisi ketiga, PT. Raja Grafindo Persada, Jakarta.

Kasmir, 2008. Menejemen Perbankan, edisi revisi, PT. Raja Grafindo Persada, Jakarta.

Muhammad, 2002. Kebijakan Fiskal dan Moneter dalam Ekonomi Islam, Salemba Empat, Jakarta.

Muhammad, 2005. Manajemen Bank Syariah, edisi revisi, UPP AMP YKPN, Yogyakarta.

Rivai, Veithzal, dkk. 2012. Banking and Finance (Dari Teori ke Praktik Bank dan

Keuangan Syariah Sebagai Solusi dan Bukan Alternatif) Edisi Pertama,

BPFE, Yogyakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2014. Analisis Data untuk Riset

Manajemen dan Bisnis, Edsi ketiga, USU Press, Medan. Jurnal

Baraba, Achmad. 2000. “Prinsip Dasar Operasional Perbankan Syariah”, Buletin Ekonomi Moneter dan Perbankan. Vol. 2 No.3, hal.5.

Permata, Russely Inti Dwi, 2014. “Analisis Pengaruh Pembiayaan Mudharabah

dan Musyarakah terhadap tingkat Profitabilitas (Return On Equity) (studi Bank Umum Syariah Yang Terdaftar di Bank Indonesia Periode 2009-2012)”, Jurnal Administrasi Bisnis Vol. 12 No. 1 Juli 2014. Riyadi, Slamet, 2014. “Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli,

FDR, dan NPF terhadap Profitabilitas Bank Umum Syariah di Indonesia, Accounting Analysis Journal 3 (4) (2014).

Skripsi

Aristya,Diah. 2010. “Analisis Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif, dan Likuiditas terhadap Kinerja Keuangan

Bank Syariah”. Semarang :UNDIP

Dewi, Dhika Rahma, 2010, “Faktor – faktor yang mempengaruhi Profitabilitas

bank syariah di Indonesia”, Skripsi.

Emha, Muhammad Busthomi, 2014. “Analisis Pengaruh Pembiayaan

Mudharabah, Musyarakah, dan Ijarah terhadap Kemampu Labaan

Bank Muamalat di Indonesia”, Skripsi.

Pratika, Atika Ria, 2009. Pengaruh pembiayaan tehadap kinerja keuangan pada perbankan syari’ah di Indonesia, Skripsi.

Qodriasari, indriani Laela, 2014. “Analisis Pengaruh Pendapatan Pembiayaan Mudharabah, Musyarakah, Murabahah dan Sewa Ijarah terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode tahun 2011-2013, Skripsi.

Internet

www.bi.go.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh pendapatan pembiayaan Mudharabah, Musyarakah, dan Ijarah terhadap Profitabilitas bank umum syariah di Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan situs www.bi.go.id, www.syariahmandiri.co.id, www.bankmuamalat.co.id, www.bcasyariah.co.id, www.bnisyariah.co.id, www.brisyariah.co.id, www.bjbsyariah.co.id, dan waktu penelitian ini dilakukan dari bulan September 2015 sampai dengan Januari 2016.

3.3. Batasan Operasional

Penelitian ini membatasi hanya melihat pengaruh pendapatan pembiayaan

Mudharabah, Musyarakah, dan Ijarah terhadap Profitabilitas bank umum syariah

1. Bank yang menjadi sampel adalah bank umum syariah yang terdaftar di Bank Indonesia periode 2011-2014.

2. Variabel yang digunakan terdiri dari variabel dependen yaitu profitabilitas serta variabel independen terdiri dari Mudharabah,

Musyarakah, dan Ijarah.

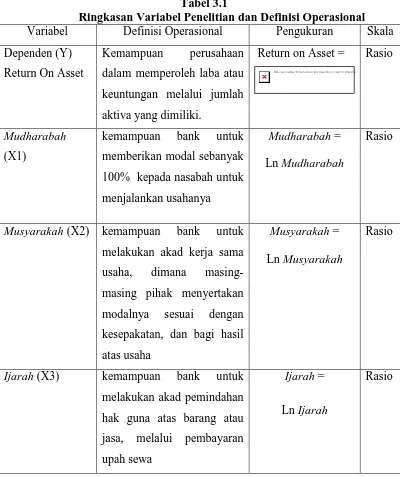

3.4 Variabel Penelitian dan Definisi Operasional

Variabel-variabel penelitian yang terdapat dalam penelitian ini terdiri dari:

1. Variabel Terikat (dependen), yaitu variabel yang menjadi perhatian utama dalam sebuah pengamatan (Situmorang dan lufti, 2014:8).

a. Profitabilitas

Return on Asset (ROA) merupakan kemampuan perusahaan dalam

memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. Variabel ini dinyatakan dalam persen dan data yang diambil adalah Return on Asset dari tahun 2011-2014 yang diperoleh dari Bank Umum syariah. Untuk menghitung Return on Asset digunakan rumus:

a. Mudharabah

Merupakan kemampuan bank untuk melakukan akad pembiayaan antara bank syariah sebagai shahibul maal dan nasabah sebagai

mudharib untuk melakasanakan kegiatan usaha, dimana bank syariah

memberikan modal sebanyak 100% dan nasabah menjalankan usahanya maka diformulasikan sebagai berikut :

Mudharabah = Ln Mudharabah

b. Musyarakah

Merupakan kemampuan bank untuk melakukan akad kerja sama usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau sesuai dengan kesepakatan bersama ukuran atau besarnya asset yang dimiliki perusahaan, diformulasikan sebagai berikut :

Musyarakah = Ln Musyarakah

c. Ijarah

Merupakan kemampuan bank untuk melakukan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, diformulasikan sebagai berikut :

Ijarah = Ln Ijarah

Tabel 3.1

Ringkasan Variabel Penelitian dan Definisi Operasional

Variabel Definisi Operasional Pengukuran Skala Dependen (Y)

Return On Asset

Kemampuan perusahaan dalam memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki.

Return on Asset = Rasio

Mudharabah

(X1)

kemampuan bank untuk memberikan modal sebanyak 100% kepada nasabah untuk menjalankan usahanya

Mudharabah =

Ln Mudharabah

Rasio

Musyarakah (X2) kemampuan bank untuk melakukan akad kerja sama usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha

Musyarakah =

Ln Musyarakah

Rasio

Ijarah (X3) kemampuan bank untuk

melakukan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa

Ijarah =

Ln Ijarah

Rasio

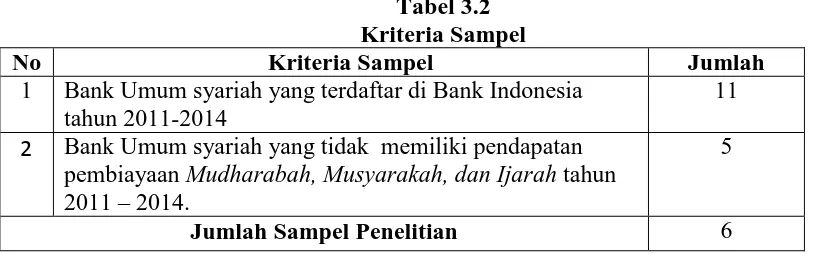

3.5 Populasi dan Sampel Penelitian

Indonesia berjumlah 11 bank.

Sampel penelitian menurut Sugiyono (2014:149) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Penentuan sampel dalam penelitian ini menggunakan teknik purposive sampling, yakni metode penentuan sampel dengan pertimbangan tertentu. Adapun sampel penelitian diambil setelah memenuhi beberapa kriteria sebagai berikut:

1. Bank Umum syariah yang terdaftar di Bank Indonesia 2011-2014. 2. Bank umum syariah yang memiliki pendapatan pembiayan

Mudharabah, Musyarakah, dan Ijarah tahun 2011 – 2014.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Kriteria Sampel

No Kriteria Sampel Jumlah

1 Bank Umum syariah yang terdaftar di Bank Indonesia tahun 2011-2014

11 2 Bank Umum syariah yang tidak memiliki pendapatan

pembiayaan Mudharabah, Musyarakah, dan Ijarah tahun 2011 – 2014.

5

Jumlah Sampel Penelitian 6

Berdasarkan kriteria yang telah ditetapkan, maka sampel dalam penelitian ini berjumlah . Daftar nama perusahaan yang menjadi sampel dapat dilihat dalam tabel dibawah ini:

Tabel 3.3 Sampel No. Nama Perusahaan

1 PT. BANK BCA SYARIAH 2 PT.BANK BNI SYARIAH 3 PT. BANK BJB

3.6. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang di terbitkan oleh berbagai instansi lain (situmorang & lutfi, 2014:3). Penelitian ini menggunakan data sekunder yang bersumber dari laporan keuangan Bank Umum syariah yang terdaftar di Bank Indonesia pada tahun 2011- 2014. Data sekunder diperoleh melalui media internet dengan situs www.bi.go.id www.brisyariah.co.id, www.bcasyariah.co.id, www.bankmuamalat.co.id, www.bjbsyariah.co.id, www.syariahmandiri.co.id, www.bnisyariah.co.id

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter berupa literatur, buku, jurnal penelitian, artikel, serta laporan-laporan keuangan yang dipublikasikan oleh Bank Indonesia.

3.8. Metode Analisis

3.8.1 Analisis Deskriptif

Statistik deskriptif memberikan gambaran dari fenomena atau

karakteristik dari data. Karakteristik data yang digambarkan adalah

karakteristik distribusinya (Jogiyanto, 2004:163). Teknik analisis data yang

digunakan di dalam penelitian ini dilakukan dengan menggunakan analisis

regresi berganda. Analisis linear berganda ditujukan untuk menentukan

hubungan linear antara beberapa variabel bebas (X) dengan variabel terikat

rata-rata (mean), standar deviasi. Untuk data yang berupa kategori digunakan

sub menu deskriptif frequencies (Situmorang dan Lutfi, 2014:166).

3.8.2 Regresi Linier Berganda

Analisis linear berganda ditujukan untuk menentukan hubungan linear

antara beberapa variabel bebas (X) dengan variabel terikat (Y). Persamaan

regresi tersebut adalah sebagai berikut :

LN Y = α + β1 LN X1 + β2 LN X2 + β3 LN X3 + Σ

Dimana:

α = Konstanta

β1, β2 = koefisien Regresi

Y = Laba Bersih

X1 = Pembiayaan Mudharabah X2 = Pembiayaan Musyarakah X3 = Pembiayaan Ijarah

∑ = Error Term (kesalahan pengganggu) LN = Logaritma Natural

3.9. Uji Asumsi Klasik

3.9.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2014:114). Pengujian normalitas ini dapat dilakukan melalui:

a. Analisis Grafik

Menurut Ghozali (2012: 160), Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal serta tidak menunjukkan pola distribusi normal maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

HO = Data residual berdistribusi normal. Ha = Data residual tidak berdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

2. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik maka HO diterima, yang berarti data terdistribusi normal.

3.9.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam

model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

melihat (1) nilai tolerance dan lawannya (2) varians factor (VIF), yaitu dengan

rumus:

R2/k = koefisien determinasi (R2) berganda ketika Xk diregresikan dengan

variable-variabel X lainnya.

a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.9.3. Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah

grup mempunyai varians yang sama di antara anggota grup tersebut. Jika

varians sama, maka dikatakan ada homokedastisitas. Sedangkan jika varians

tidak sama, dikatakan terjadi heteroskedastisitas (Situmorang dan Lutfi, 2014:

121). Pengujian heteroskedastisitas dapat dilakukan dengan scatterplot.

Apabila terlihat titik-titik menyebar secara acak tidak membentuk pola yang

jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal

ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model

3.9.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengguna pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya. Hal ini biasanya terjadi pada data time series. Karena

gangguan pada satu data cenderung mengganggu data lainnya (Situmorang

dan Lutfi, 2014: 134). Pengujian asumsi ini, dilakukan dengan menggunakan

Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi

yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4

Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak

du < d < 4 - du

Sumber: Situmorang dan Lutfi (2014 : 140) Keterangan : du = batas atas, dl = batas bawah.

3.10. Pengujian Hipotesis

3.10.1. Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua

secara serempak terhadap variabel dependen. Pengujian hipotesis secara

serempak adalah sebagai berikut :

1. Ho : β 1 = β 2 = β 3 = 0, artinya variabel Mudharabah, Musyarakah,

dan Ijarah secara serempak berpengaruh tidak signifikan terhadap

Profitabilitas pada bank Umum syariah yang terdaftar di Bank

Indonesia.

2. H1 : Minimal satu βi ≠ 0, artinya minimal ada satu pengaruh variabel

independen (Mudharabah, Musyarakah, dan Ijarah) berpengaruh

signifikan terhadap Profitabilitas pada bank Umum syariah yang

terdaftar di Bank Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara

serempak adalah sebagai berikut:

1. Jika Sig < 0,05 dan Fhitung > Ftabel, maka Ho ditolak dan H1 diterima

2. Jika Sig > 0,05 dan Fhitung < Ftabel, maka Ho diterima dan H1 ditolak

3.10.2. Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen

(Mudharabah, Musyarakah, dan Ijarah) secara parsial terhadap variabel

dependen (Profitabilitas) atau untuk melihat variabel apa yang memberikan

pengaruh yang paling dominan diantara variabel yang ada (Situmorang dan

lufti:2014:179). Hipotesis untuk uji statistik t adalah sebagai berikut:

1. Ho : bi = 0, artinya Mudharabah, Musyarakah, dan Ijarah secara parsial

berpengaruh tidak signifikan terhadap Profitabilitas pada bank Umum syariah

2. H1 : β i ≠ 0, artinya Mudharabah, Musyarakah, dan Ijarah secara parsial

berpengaruh signifikan terhadap Profitabilitas pada bank Umum syariah yang

terdaftar di Bank Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara

parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan thitung < ttabel , maka H0 diterima dan H1 ditolak 3.9.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi berada diantara nol dan satu. Nilai (R2) yang kecil

berarti kemampuan variable-variabel independen dalam menjelaskan variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variable-variabel

independen memberikan hamper semua informasi yang dibutuhkan untuk

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT. Bank BCA Syariah Tbk.

Perkembangan perbankan syariah yang tumbuh cukup pesat dalam beberapa tahun terakhir menunjukkan minat masyarakat mengenai ekonomi syariah semakin bertambah. Untuk memenuhi kebutuhan nasabah akan layanan syariah, maka berdasarkan akta Akuisisi No. 72 tanggal 12 Juni 2009 yang dibuat dihadapan Notaris Dr. Irawan Soerodjo, S.H., Msi, .PT.Bank Central Asia, Tbk (BCA) mengakuisisi PT Bank Utama Internasional Bank (Bank UIB) yang nantinya menjadi PT. Bank BCA Syariah.

12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2010. Dengan memperoleh izin tersebut, pada tanggal 5 April 2010, BCA Syariah resmi beroperasi sebagai bank umum syariah.

4.1.2 Bank BRI Syariah Tbk

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah (proses spin off-) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRI Syariah.

dengan visinya, saat ini PT. Bank BRISyariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

4.1.3 Bank Mandiri Syariah Tbk.

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

4.1.4 Bank BNI Syariah Tbk.

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu. Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini

diketuai oleh KH.Ma‟ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat. Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

4.1.5 PT. Bank BJB Syariah Tbk.

Pendirian bank bjb syariah diawali dengan pembentukan Divisi/Unit Usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. pada tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat Jawa Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan syariah pada saat itu.

Sebagai tindak lanjut keputusan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. maka pada tanggal 15 Januari 2010 didirikan bank bjb syariah berdasarkan Akta Pendirian Nomor 4 yang dibuat oleh Notaris Fathiah Helmi dan telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Nomor AHU.04317.AH.01.01 Tahun 2010 tanggal 26 Januari 2010.

2013 diharapkan bank bjb semakin memperluas jangkauan pelayanannya yang tersebar di daerah Propinsi Jawa Barat, Banten dan DKI Jakarta.

4.1.6 PT. Bank Muamalat

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Selain itu Bank Muamalat memiliki produk shar-e gold dengan teknologi chip pertama di Indonesia yang dapat digunakan di 170 negara dan bebas biaya diseluruh merchant berlogo visa. Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

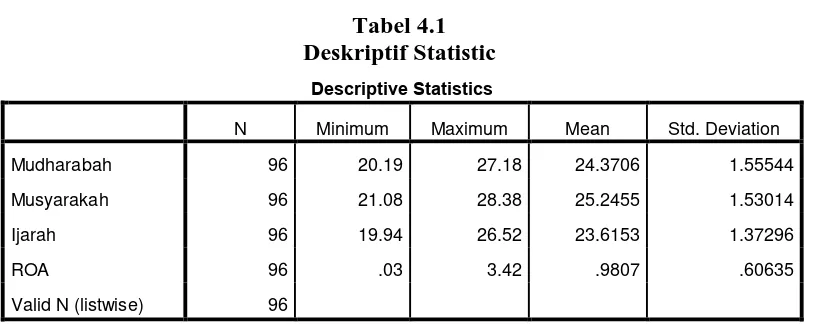

4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

Tabel 4.1 Deskriptif Statistic

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Mudharabah 96 20.19 27.18 24.3706 1.55544

Musyarakah 96 21.08 28.38 25.2455 1.53014

Ijarah 96 19.94 26.52 23.6153 1.37296

ROA 96 .03 3.42 .9807 .60635

Valid N (listwise) 96

Sumber: output spss 19 (data diolah)

Dari Tabel 4.1 dapat dijelaskan bahwa, jumlah sampel atau N data yang diteliti adalah 96 sampel. Dari data variabel ROA yang merupakan model dari variabel dependen menunjukkan nilai minimum sebesar 0.03 pada PT. Bank BRI Syariah, Tbk tahun 2014 triwulan ke II, data maksimum sebesar 3,42 pada PT. Bank BNI Syariah, Tbk pada tahun 2011 triwulan I. Nilai mean atau rata-ratanya sebesar 0.9968 dan standar deviasi sebesar 0.64482.

Hasil uji statistik deskriptif variabel mudharabah pada table 4.1 menunjukkan bahwa nilai minimum sebesar 20,19 pada PT. Bank BCA Syariah, Tbk pada tahun 2012 triwulan 1, nilai maksimum sebesar 27,18 pada PT. Bank Mandiri Syariah, Tbk pada tahun 2011 triwulan ke IV. Nilai mean atau rata-ratanya sebesar 24,3706, dan standar deviasi sebesar 1,55544.

Hasil uji statistik deskriptif variabel ijarah pada table 4.1 menunjukkan bahwa nilai minimum sebesar 19,94 pada PT. Bank BJB Syariah, Tbk pada tahun 2014 triwulan 1, nilai maksimum sebesar 26,52 pada PT. Bank Mandiri Syariah, Tbk pada tahun 2014 triwulan ke IV. Nilai mean atau rata-ratanya sebesar 23,6153, dan standar deviasi sebesar 1,37296.

4.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan menggunakan analisis regresi terhadap variabel independen dan variabel dependen. Agar model regresi yang dipakai menghasilkan nilai yang sesuai, terlebih dahulu data harus memenuhi empat uji asumsi klasik. Uji asumsi klasik yang telah dilakukan dan hasilnya adalah sebagai berikut :

4.3.1 Uji Normalitas

Sumber : output spss 19

Gambar 4.1 Uji Normalitas

Pada gambar 4.1 terlihat bahwa variabel berdistribusi normal, hal ini di tunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

Sumber : output spss 19

Gambar 4.2

[image:35.595.173.459.444.712.2]Pada Gambar 4.2 merupakan kurva P-Plot yang menunjukkan penyebaran titik-titik data di sekitar garis diagonal dan mengikuti arah garis diagonal. Sehingga dapat disimpulkan bahwa data pada variabel yang digunakan dalam penelitian ini berdistribusi normal.

Penelitian ini juga menggunakan uji statistic non-parametik One sample

Kolmogorov-smirnov untuk mendapatkan tingkat uji normalitas yang lebih

signifikan. Menurut Situmorang dan Lutfi (2014 : 121) apabila pada hasil uji

Kolmogorov-Smirnov nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 (α = 5%,

[image:36.595.150.471.415.605.2]tingkat signifikan) maka data berdistribusi normal. Pada data Tabel 4.6 berikut ini, diperoleh nilai Asymp. Sig. (2-tailed) > taraf nyata (α), yaitu 0,191 > 0,005. Hal ini berarti data berdistribusi normal.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 96

Normal Parametersa,b Mean .0000000

Std. Deviation .57962259 Most Extreme Differences Absolute .111

Positive .111

Negative -.085

Kolmogorov-Smirnov Z 1.084

Asymp. Sig. (2-tailed) .191

a. Test distribution is Normal.

b. Calculated from data.

sumber: output spss 19

4.3.2 Uji Multikolinearitas

Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen.

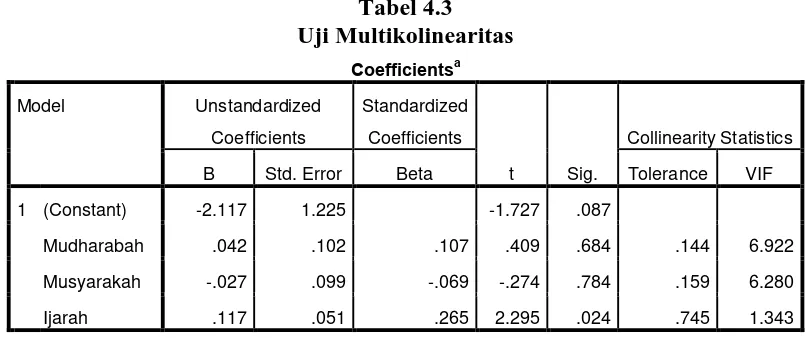

[image:37.595.109.512.172.342.2]Berikut ini adalah tabel yang menunjukkan hasil uji multikolonieritas:

Tabel 4.3 Uji Multikolinearitas

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684 .144 6.922

Musyarakah -.027 .099 -.069 -.274 .784 .159 6.280

Ijarah .117 .051 .265 2.295 .024 .745 1.343

a. Dependent Variable: ROA

Sumber : output spss 19

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa hasil uji multikolinieritas menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama, tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

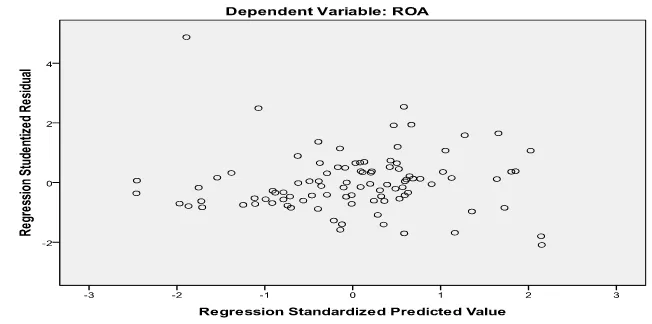

4.3.3 Uji Heteroskedastisitas

pola tertentu yang teratut (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedasitas. Adapun hasil uji heteroskedasitas dalam penelitian ini dapat dilihat pada gambar 4.3:

[image:38.595.149.475.209.371.2]Sumber : output spss 19

Gambar 4.3 Uji Heteroskedastisitas

Gambar uji scatter plot diatas menjelaskan bahwa data sampel tersebar secara acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat heteroskedasitas dalam model regresi yang digunakan.

[image:38.595.114.514.598.723.2]Pengujian Heteroskedastisitas juga dapat dilakukan menggunakan uji glejser, dan hasilnya dapat di lihat pada table 4.4 di bawah ini :

Tabel 4.4 Uji Glejser Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.451 .849 -.531 .597

Mudharabah .036 .071 .138 .511 .611

Musyarakah .013 .069 .047 .183 .855

Ijarah -.014 .035 -.048 -.404 .687

a. Dependent Variable: absut

Pada Tabel 4.4 dapat kita lihat tidak satupun variabel independen yang signifikan secara statistic mempengaruhi variabel dependen absolut Ut ( absUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%, jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas

4.3.4 Uji Autokorelasi

[image:39.595.116.517.389.505.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi.

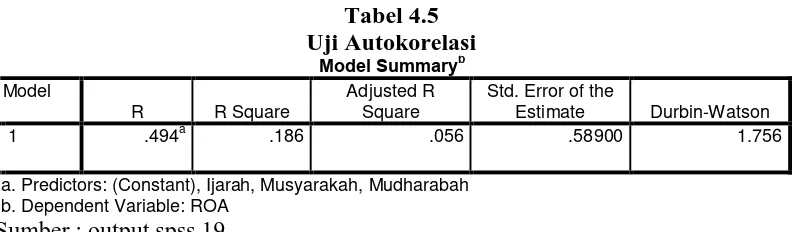

Tabel 4.5 Uji Autokorelasi

Model Summaryb Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .494a .186 .056 .58900 1.756

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah b. Dependent Variable: ROA

Sumber : output spss 19

Adapun kriteria yang menunjukkan tidak terjadi autokorelasi adalah sebagai berikut :

Tabel 4.6

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4

Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak

du < d < 4 - du

[image:39.595.118.516.581.717.2]Kriteria pengambilan keputusan uji Durbin – Watson (DW) jika du < d < 4-du, maka tidak ada autokorelasi positif atau negatif. Dari Tabel 4.5 terlihat bahwa nilai DW sebesar 1,756. Dengan jumlah data (n= 96) dan jumlah variabel bebas (k = 3) maka du = 1,7326, dan 4 – du (4 – 1,7326) = 2,2674. Sehingga du<d< 4 – du (1,7326 < 1,756 < 2,2674), maka dapat disimpulkan tidak ada autokorelasi positif atau negatif.

4.4 Pengujian Hipotesis

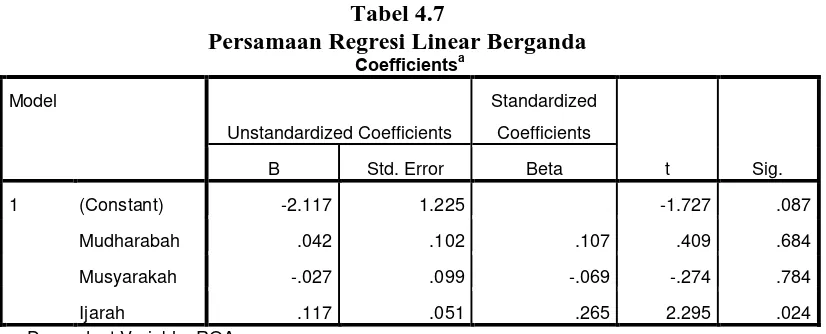

[image:40.595.113.526.362.529.2]Model persamaan regresi yang terbentuk dari hasil pengujian data dalam penelitian ini adalah sebagai berikut:

Tabel 4.7

Persamaan Regresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684

Musyarakah -.027 .099 -.069 -.274 .784

Ijarah .117 .051 .265 2.295 .024

a. Dependent Variable: ROA

Sumber : output spss 19

Hasil pengolahan data seperti ditunjukkan pada Tabel 4.7 menghasilkan persamaan linear berganda sebagai berikut:

Y = -2,117 + 0,042 (X1) – 0,027 (X2) + 0,117 (X3) Dimana:

Y = ROA

X2 = Musyarakah X3 = Ijarah Keterangan:

1. Konstanta sebesar -2,117 menunjukkan bahwa apabila tidak ada independen (X1 = 0, X2 = 0, X3 = 0) maka ROA akan sebesar -2,117.

2. X1 sebesar 0.042 menunjukkan bahwa setiap kenaikan Mudharabah sebesar 1% akan diikuti oleh peningkatan ROA sebesar (0.042) dengan asumsi variabel lain tetap.

3. X2 sebesar -0,027 menunjukkan bahwa setiap kenaikan Musyarakah sebesar 1% akan diikuti oleh penurunan ROA sebesar (-0,027) dengan asumsi variabel lain tetap.

4. X3 sebesar 0.117 menunjukkan bahwa setiap kenaikan Ijarah sebesar 1% akan diikuti oleh peningkatan ROA sebesar (0,117) dengan asumsi variabel lain tetap.

4.3.1 Uji Hipotesis Secara Serempak (Uji F)

> FTabel maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel independen terhadap variabel dependen.

[image:42.595.115.512.336.447.2]Pengambilan keputusan juga harus memperhatikan tingkat signifikannya. Apabila tingkat signifikansinya lebih besar dari 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap underpricing. Tetapi, jika nilai signifikansinya lebih kecil dari 0,05 maka variabel independen secara bersamasama berpengaruh terhadap underpricing. Hasil uji statistik f dapat dilihat pada tabel 4.8 sebagai berikut :

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.012 3 1.004 2.894 .039a

Residual 31.916 92 .347

Total 34.928 95

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah b. Dependent Variable: ROA

Sumber : output spss 19

Tabel di atas mengungkapkan bahwa nilai F hitung adalah 2,894 dengan tingkat signifikansi 0.039. Sedangkan F tabel pada tingkat kepercayaan 95% (α = 0.05) adalah 0,347. Oleh karena pada kedua perhitungan yaitu F hitung > F tabel dan tingkat signifikasinya (0,039) < 0,05, menunjukkan bahwa pengaruh variabel independen (Ijarah, Musyarakah, Mudharabah) secara serempak adalah signifikan terhadap ROA.

4.3.2 Uji Statistik t (Parsial)

heteroskedasitas. Pengujian hipotesis dilakukan dengan menguji model persamaan regresi secara parsial terhadap masing-masing variabel bebas.

Hipotesis untuk uji statistik t adalah sebagai berikut:

1. Ho : bi = 0, artinya Mudharabah, Musyarakah, dan Ijarah secara parsial

berpengaruh tidak signifikan terhadap Profitabilitas pada bank Umum

syariah yang terdaftar di Bank Indonesia.

2. H1 : β i ≠ 0, artinya Mudharabah, Musyarakah, dan Ijarah secara parsial

berpengaruh signifikan terhadap Profitabilitas pada bank Umum syariah

yang terdaftar di Bank Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara

parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan thitung < ttabel , maka H0 diterima dan H1 ditolak

Tabel 4.9 Hasil Uji t

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -2.117 1.225 -1.727 .087

Mudharabah .042 .102 .107 .409 .684

Musyarakah -.027 .099 -.069 -.274 .784

Ijarah .117 .051 .265 2.295 .024

a. Dependent Variable: ROA

Sumber : Output spss 17

a. Mudharabah.

Berdasarkan hasil uji statistik pada tabel 4.9 dapat dilihat bahwa

mudharabah memiliki nilai signifikan 0,087 > 0,05 dan nilai koefisien β

yaitu 0.107. Hal ini menunjukkan bahwa variabel mudharabah berpengaruh positif dan tidak signifikan terhadap ROA, artinya walaupun ditingkatkan variabel mudharabah sebesar satu satuan maka ROA tidak akan meningkat sebesar 0.107.

b. Musyarakah

Berdasarkan hasil uji statistik pada tabel 4.9 dapat dilihat bahwa

musyarakah perusahaan memiliki nilai signifikansi 0,684 > 0,05 dan nilai

koefisien β negatif yaitu -0.069. Hal ini menunjukkan bahwa variabel

musyarakah berpengaruh positif dan tidak signifikan terhadap ROA, artinya

walaupun ditingkatkan variabel mudharabah sebesar satu satuan maka ROA tidak akan meningkat sebesar -0.069.

c. Ijarah

Berdasarkan hasil uji statistik pada tabel 4.9 dapat dilihat bahwa ijarah perusahaan memiliki nilai signifikansi 0,024 < 0,05 dan nilai koefisien β yaitu 0.265. Hal ini menunjukkan bahwa variabel ijarah berpengaruh positif dan signifikan terhadap ROA, artinya jika ditingkatkan variabel ijarah sebesar satu satuan maka ROA akan meningkat sebesar 0.265.

4.3.3 Uji Koefisien Determinasi

(R2) menunjukkan koefisien determinasi. Angka ini akan diubah menjadi bentuk

persen, dan menunjukkan sumbangan pengaruh variabel bebas terhadap variabel

terikatnya. Adjusted R Square merupakan R Square yang telah disesuaikan. Adjusted

R Square biasanya digunakan jika regresi menggunakan lebih dari dua variabel.

[image:45.595.119.512.243.527.2]Berikut hasil uji determinasi yang dapat dilihat dalam tabel 4.10 sebagai berikut:

Tabel 4.10

Hasil Uji Koefisien Determinasi Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .494a .186 .056 .58900

a. Predictors: (Constant), Ijarah, Musyarakah, Mudharabah

b. Dependent Variable: ROA

Sumber : output spss 19

Tabel 4.11

Hubungan Antar Variabel

Nilai Interpretasi

0,0 - 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

Sumber : (Situmorang dan Lutfi, 2014 : 170)

[image:45.595.117.517.401.521.2]4.5 Pembahasan Hasil Penelitian

Berdasarkan hasil uji hipotesis yang telah dilakukan, diperoleh hasil bahwa secara simultan, Mudharabah, Musyarakah , Ijarah berpengaruh positif dan signifikan terhadap ROA. Secara parsial, Mudhorabah, Musyarakah berpengaruh secara positif dan tidak signifikan, Ijarah memiliki pengaruh positif dan signifikan terhadap ROA.

Berdasarkan pengujian secara parsial (uji t), dapat disimpulkan bahwa

Mudharabah memiliki pengaruh positif dan tidak signifikan terdahap ROA. Hal

ini berarti hipotesis yang menyatakan bahwa Mudharabah berpengaruh positif terhadap ROA tidak dapat diterima. Dari penelitian tersebut dapat diartikan bahwa semakin tinggi Mudharabah maka tidak memiliki peranan yang cukup besar untuk mempengaruhi pergerakan ROA. Hal ini dikarenakan belum tentu pendapatan pembiayaan mudharabah yang disalurkan oleh bank pada nasabah akan di kembalikan sesuai pejanjia yang telah disepakati bersama antara bank dengan nasabah.

Penelitian ini tidak sejalan dengan peneliitian Emha (2014) yang menyatakan bahwa mudharabah secara serempak berpengaruh signifikan terhadap laba bersih. Koefisien regresi untuk variabel pendapatan mudharabah semakin besar maka akan menaikkan besarnya tingkat laba bersih. Kualitas investasi pada

mudharabah dapat didasarkan atas tingkat kesesuaian antara realisasi bagi hasil

dengan proyeksinya, kondisi keuangan, dan prospek usaha.

Berdasarkan pengujian secara parsial (uji t), dapat disimpulkan bahwa

ini berarti hipotesis yang menyatakan bahwa Musyarakah berpengaruh positif terhadap ROA tidak dapat diterima. Dari penelitian tersebut dapat diartikan bahwa semakin tinggi Musyarakah maka tidak akan mempengaruhi ROA.

Penelitian ini sejalan dengan penelitian Qadriasari yang menyatakan bahwa variabel pendapatan pembiayaan musyarakah memiliki pengaruh negatif dan terhadap profitabilitas bank umum syariah. Tetapi penelitian ini tidak sejalan dengan peneliitian Emha (2014) yang menyatakan bahwa musyarakah secara serempak berpengaruh signifikan terhadap laba bersih. Koefisien regresi untuk variabel pendapatan musyarakah semakin besar maka akan menaikkan besarnya tingkat laba bersih. Kualitas investasi pada musyarakah dapat didasarkan atas tingkat kesesuaian antara realisasi bagi hasil dengan proyeksinya, kondisi keuangan, dan propek usaha.

Berdasarkan hasil pengujian secara parsial (uji t), dapat disimpulkan bahwa Ijarah memiliki pengaruh positif dan signifikan terdahap ROA. Hal ini berarti hipotesis yang menyatakan bahwa ijarah berpengaruh positif terhadap ROA dapat diterima. Dari penelitian tersebut dapat diartikan bahwa semakin tinggi ijarah maka akan mempengaruhi ROA. Hal ini terjadi karena ketika penyaluran dana ke masyarakat tinggi maka akan mendapat pengembalian yang tinggi pula dan akan berdampak pada laba yang diperoleh bank.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil uji t, hanya variabel ijarah diantara variabel-variabel yang lain yang berpengaruh secara parsial karena memiliki nilai signifikan dibawah 0,024 sedangkan variabel yang lain memiliki nilai signifikan diatas 0,024. 2. Hasil pengujian hipotesis secara simultan (uji F) memperlihatkan nilai F

adalah sebesar 2,894 dengan signifikansi 0,039.

3. Hasil uji koefisien determinasi, besarnya nilai R2 diperoleh 17,8% . Hal ini berarti bahwa hanya 17,8% variasi variabel dependen yaitu ROA dapat dijelaskan oleh variasi kelima variabel indenpenden yaitu Mudhorabah,

Musharakah, Ijarah sedang sisanya sebesar 82,2% dipengaruhi oleh faktor

lain yang tidak dimasukkan dalam variabel variabel penelitian ini.

5.2 Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang nantinya dapat dijadikan pertimbangan dalam melakukan penelitian selanjutnya :

2. Objek penelitian ini hanya menggunakan bank umum syariah. Dan periode penelitian ini hanya selama 4 tahun (2011-2014), dimana kondisi bank yang tidak mempunyai pembiayaan Mudhorabah, Musyarakah, Ijarah sebanyak 5 bank.

3. Indikator penelitian ini hanya sebatas menggunakan variabel

Mudhorabah, Musyarakah, Ijarah yang mempengaruhi ROA.

5.3 Saran

Berdasarkan kesimpulan yang telah dikemukakan di atas, saran yang diajukan dalam penelitian ini adalah sebagai berikut :

1. Karena pembiayaan ijarah merupakan variabel yang paling berpengaruh dominan dalam meningkatkan laba maka sudah semestinya bank-bank syariah menggalakan pembiayaan ini sebagai salah satu produk unggulan untuk ditawarkan kepada nasabah. Dan pada produk pembiayaan

mudharabah, musyarakah lebih ditingkatkan lagi pengawasan dan

menyeleksi bagi nasabah yang berminat pada produk ini. Sehingga nantinya dari pembiayaan mudharabah, musyarakah menjadi salah satu produk unggulan yang ditawarkan pada bank syariah.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank

Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat, dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2008), secara sederhana bank dapat diartikan sebagai

“lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya”. Berdasarkan Pasal 5 Undang-Undang No.10

Tahun 1998, tentang Perbankan, terdapat dua jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat. Kedua jenis bank tersebut dalam menjalankan kegiatan usahanya diklasifikasikan menjadi dua, yaitu bank konvensional dan bank dengan prinsip syariah.

syariah di Indonesia, tahan terhadap krisis moneter. Pada 1999, berdirilah Bank Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti. Bank Susila Bakti merupakan bank konvensional yang di beli oleh Bank Dagang Negara, kemudian di konversi menjadi Bank Syariah Mandiri, bank syariah kedua di Indonesia.

Pendirian Bank Syariah Mandiri (BSM) menjadi pertaruhan bagi banker syariah. Bila BSM berhasil, maka bank syariah di Indonesia dapat berkembang. Sebaliknya, bila BSM gagal, maka besar kemungkinan bank syariah di Indonesia akan gagal. Hal ini disebabkan karena BSM merupakan bank syariah yang didirikan oleh Bank BUMN milik pemerintah. Ternyata BSM dengan cepat mengalami perkembangan. Pendirian Bank Syariah Mandiri diikuti oleh pendirian beberapa bank syariah atau unit usaha syariah lainnya.

Pengertian bank syariah menurut Ascarya (2011:30) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

dan pihak lain untuk penyimpangan dan/atau pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam.

Penggabungan kedua kata dimaksud, menjadi “bank syariah”. Bank

syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berlebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu, bank syariah biasa disebut Islamic banking atau interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan system bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar).

Menurut Ismail (2013:32) bank syariah merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan perjanjian antar nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariah Islam.

bentuk transaksi, baik bunga diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah. Bank syariah memperoleh keuntungan bagi hasil dari penyaluran dana kepada nasabah yang terdiri dari berbagai macam bentuk akad diantaranya yaitu pembiayaan bagi hasil (Mudharabah dan Musyarakah), pembiayaan jual beli (Murabahah, Salam,

Istishna) dan pembiayaan sewa (Ijarah, Salam IMBT). Perbedaan tersebut

menjadikan bank syariah semakin diminati oleh kalangan masyarakat. Tabel 2.1

Perbedaan antara Bank syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek dan produk yang halal serta meguntungkan

Investasi, tidak mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntugkan. 2 Return yang dibayar dan/atau

diterima berasar dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah.

Return baik yang dibayar kepada

nasabah penyimpanan dana return yang diterima dari nasabah pengguna dana berupa bunga 3 Perjanjian dibuat dalam bentuk

akad sesuai dengan syariah Islam

Perjanjian menggunakan hukum positif

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat.

Orientasi pembiayaan, untuk memperoleh keuntungan atau dana yang dipinjamkan.

5 Hubungan antara bank dan nasabah adalah mitra.

Hubungan antara bank dan nasabah adalah kreditor dan debitur.

6 Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah (DPS)

Dewan pengawas terdiri BI, Bapepam, dan Komisaris. 7 Penyelesaian sengketa,

diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

Penyelesaian sengketa melalui pengadilan negeri setempat.

2.1.2 Fungsi Bank Syariah

Menurut Ali (2013:39-43) bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutukan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah.

1. Penghimpunan Dana Masyarakat.

Fungsi bank syariah yang pertama yaitu menghimpun dana dari masyarakat yang kelebihan dana. Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-wadiah dan dalam bentuk investasi dengan menggunakan akad al-mudharabah.

Al-wadiah adalah akad antara pihak pertama (masyarakat) dengan pihak

kedua (bank), di mana pihak pertama menitipkan dananya kepada bank, dan pihak kedua, bank menerima titipan untuk dapat memanfaatkan titipan pihak pertama dalam transaksi yang diperbolehkan dalam Islam.

Al-Mudharabah merupakan akad antara pihak yang memiliki dana kemudian

menginvestasikan dananya atau disebut juga dengan mudharib, yang mana pihak mudharib dapat memanfaatkan dana yang di investasikan oleh

shahibul maal untuk tujuan tertentu yang diperbolehkan dalam syariah

Islam.

2. Penyaluran Dana Kepada Masyarakat

semua ketentuan dan persyaratan yang berlaku. Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank syariah. Bank syariah akan memperoleh return atas dana yang disalurkan. Return atau pendapatan yang diperoleh bank atas penyaluran dana ini tergantung pada akadnya.

Bank syariah menyalurkan dana kepada masyarakat dengan menggunakan bermacam-macam akad, antara lain akad jual beli dan akad kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran dananya adalah dalam bentuk margin keuntungan. Margin keuntungan merupakan selisih antara harga jual kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

3. Pelayanan Jasa Bank

Fungsi bank syariah disamping menghimpun dana dan menyalurkan dana kepada masyarakat, bank syariah memberikan pelayanan jasa perbankan kepada nasabahnya. Pelayanan jasa bank syariah ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya. Pelayanan jasa kepada nasabah merupakan fungsi bank syariah yang ketiga. Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank syariah antara lain jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat berharga, kliring, letter of

Aktivitas pelayanan jasa merupakan aktivitas yang diharapkan oleh bank syariah untuk dapat meningkatkan pendapatan bank yang berasal dari fee atas pelayanan jasa bank. Beberapa bank berusaha untuk meningkatkan teknologi informasi agar dapat memberikan pelayanan jasa yang memuaskan nasabah. Pelayanan yang dapat memuaskan nasabah ialah pelayanan jasa yang cepat dan akurat. Harapan nasabah dalam pelayanan jasa bank ialah kecepatan dan keakuratannya. Bank syariah berlomba-lomba untuk berinovasi dalam meningkatkan kualitas produk layanan jasanya. Dengan pelayanan jasa tersebut, maka bank syariah mendapat imbalan berupa fee yang disebut fee based income.

2.1.3 Produk Bank Syariah

Produk- produk bank syariah muncul karena didasari oleh operasionalisasi fungsi bank syariah (Baraba, 2000). Dalam menjalankan operasinya bank syariah memiliki empat fungsi sebagai berikut:

1) Sebagai penerima amanah untuk melakukan investasi dana-dana yang di percayakan oleh pemegang rekening investasi/deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank

2) Sebagai pengelola investasi atas dana yang dimiliki pemilik dana/

shahibul maal sesuai dengan arahan investasi yang di kehendaki oleh

pemilik dana.

3) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah dan

Dari keempat fungsi operasional tersebut kemudian di turunkan menjadi produk-produk bank syariah, yang secara garis besar dapat dikelompokkan ke dalam :

1) Produk pendanaan

Produk-produk pendanaan bank syariah ditujukan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas megutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial ekonomi Islam. Dalam hal ini, bank syariah melakukannya tidak dengan prinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat islam terutama wadi’ah (titipan), qard (pinjaman), mudharabah (bagi hasil), dan ijarah. Bentuk Produk Pendanaan yaitu sebagai berikut:

Gambar 2.1

Bentuk Produk Pendanaan

Sumber : Ascarya (2011:113) Giro

-wadi’ah

-Qardh

Tabungan

-Wadi’ah

-Qardh

-Mudharabah

Deposito / Investasi

- Mudharabah

Obligasi / Sukuk

-Mudharabah

[image:58.595.138.529.508.654.2]2) Produk Pembiayaan

Produk-produk pembiayaan bank syariah, khususnya pada bentuk pertama, ditujukan untuk menyalurkan investasi dan simpanan masyarakat ke sektor riil dengan tujuan produktif dalam bentuk investasi bersama (investment financing) yang dilakukan bersama mitra usaha (kreditor) menggunakan pola bagi hasil (mudharabah dan musyarakah) dan dalam bentuk investasi sendiri (trade financing) kepada yang membutuhkan pembiayaan menggunakan pola jual beli (mudharabah, salam, dan

istishna) dan pola sewa (ijarah, dan ijarah muntahiyabittamlik). Produk

pembiayaan bank syariah dapat mengguanakan empat pola yang berbeda. 1. Pola bagi hasil, untuk investment financing

a. Musyarakah

b. mudharabah

2. Pola jual beli, untuk trade financing

a. Murabahah

b. Salam

c. Istishna

3. Pola sewa, untuk trade financing

a. Ijarah

b. ijarah muntahiyabittamlik

3) Produk Jasa Perbankan

Produk-produk jasa perbankan dengan pola lainnya pada umumnya menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari keuntungan, tetapi dimaksudkan sebagai fasilitas pelayanan kepada nasabah dalam melakukan transaksi