ANALISIS YURIDIS PERMOHONAN PERNYATAAN

PAILIT TERHADAP BANK OLEH BANK INDONESIA

DALAM UNDANG-UNDANG NO. 37 TAHUN 2004

TENTANG KEPAILITAN DAN PENUNDAAN

KEWAJIBAN PEMBAYARAN UTANG

TESIS

OLEH

ULFA BUDIARTY 097005086/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS YURIDIS PERMOHONAN PERNYATAAN PAILIT

TE

-TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

OLEH

ULFA BUDIARTY

PROGRAM STUDI MAGISTER ILMU HUKUM

UNIVERSITAS SUMATERA UTARA

RHADAP BANK OLEH BANK INDONESIA DALAM UNDANG UNDANG NO. 37 TAHUN 2004 TENTANG KEPAILITAN DANPENUNDAAN KEWAJIBAN PEMBAYARAN UTANG

Gelar Magister Hukum dalam Program Studi Magister Ilmu Hukum pada Fakultas Hukum

Universitas Sumatera Utara

097005086/HK

FAKULTAS HUKUM

Judul Tesis : ANALISIS YURIDIS PERMOHONAN

PERNY PAILIT TERHADAP BANK OLEH BANK INDONESIA DALAM UNDANG-UNDANG NO. 37 TAHUN 2004 TENTANG

KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG

Nama Mahasiswa : Ulfa Budiarty Nomor Pokok : 097005086 Program Studi : Ilmu Hukum

Menyetujui : Komisi Pembimbing

DTO

(Prof. Dr. Bismar Nasution, SH., MH ATAAN

) K e t u a

DTO

(Prof. Dr. Sunarmi, SH., M.Hum) A n g g o t a

DTO

(Dr. Mahmul Siregar, SH., M.Hum) A n g g o t a

Ketua Program Studi Ilmu Hukum D e k a n

DTO

(Prof. Dr. Suhaidi, SH., MH) (

DTO

Prof. Dr. Runtung, SH., M.Hum)

Telah diuji pada Tanggal : 27 Juni 2011

ANITIA PENGUJI TESIS

Ketu ution, SH

nggota : 1. Prof. Dr. Sunarmi, SH, M.Hum Siregar, SH, M.Hum rof. Dr. Suhaidi, SH, MH

i Harianto, SH, M.Hum P

a : Prof. Dr. Bismar Nas , MH A

2. Dr. Mahmul 3. P

PERNYATAAN

ANALISIS YURIDIS PERMOHONAN PERNYATAAN PAILIT TERHADAP BANK OLEH BANK INDONESIA DALAM

UNDANG-UNDANG NO. 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG

TESIS

engan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah iajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan epanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

itulis atau diterbitkan oleh orang lain kecuali secara tertulis dikutip dalam naskah ini an disebutkan dalam daftar pustaka.

Medan, 27 Juni 2011

Penulis

DTO

Ulfa Budiarty Nim. 097005086/HK D

ANA ADAP

Sektor perbankan di Indonesia memiliki peran yang sangat strategis dalam

k mengajukan permohonan pernyataan pailit epada Bank sebagai Kreditor.

Kreditor tidak dapat mengajukan permohonan pailit secara langsung kepada engadilan Niaga terhadap Debitor yang merupakan Bank. Kreditor tersebut harus engajukan keinginannya kepada Bank Indonesia dan hanya Bank Indonesia yang apat mengajukan permohonan pernyataan pailit terhadap Bank dimaksud ke engad lan Niaga. Bank harus benar-benar dijaga karena berkaitan dengan dana masyarakat. Apabila Bank dengan mudah dapat dim setiap Kreditor, maka resikonya sangat tinggi. Ka

terhadap Bank hilang.

Apabila Bank dapat dimohonkan pailit ke Pengadilan Niaga oleh dua atau lebih Nasabah, maka kepentingan masyarakat lain yang menyim nanya di Bank akan dirugikan. Di samping itu, hal tersebut dapat menimbulkan dampak yang lebih buruk pada perekonomian nasional, seperti terjadinya rush yang dapat berlanjut pada

mungkinan m

istemik. Masalah Bank Indonesia sebagai Bank e pailitan ank adalah terbukanya peluang bagi Kreditor Bank (Nasabah Bank) selain Bank donesia itu sendiri dalam pengajuan pailit terhadap Bank. Mekanisme hukum yang apat digunakan oleh Kreditor dalam menyelesaikan piutangnya terhadap Bank ada ua, yaitu : 1. Melalui permohonan pailit yang diajukan Nasabah Bank itu sendiri ada saat dicabutnya izin usaha Bank oleh Bank Indonesia; dan 2. Melalui

ekanisme pengajuan klaim kepada Lembaga Penjamin Simpanan (LPS). t

LISIS YURIDIS PERMOHONAN PERNYATAAN PAILIT TERH BANK DALAM UNDANG-UNDANG NO. 37 TAHUN 2004 TENTAN

AILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UT

*

perekonomian. Pasal 24 Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia menyatakan bahwa Bank Indonesia adalah otoritas perbankan yang kewenangannya menetapkan peraturan, memberikan dan mencabut izin, mengawasi, dan mengenakan sanksi terhadap Bank. Pasal 2 ayat (3) Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang memberikan kewenangan tunggal kepada Bank Indonesia untu

k rena pengaturan kepailitan yang sederhana akan mengakibatkan kepercayaan masyarakat terhadap Bank menjadi

pan da

runtuhnya bank yang bersangkutan dan ke e ak yang

s S ntral dalam pengajuan ke

nimbulkan damp

Hasil penelitian menunjukkan bahwa : 1. Perlu untuk segera melakukan revisi erhadap Pasal 2 ayat (3) Undang-Undang No. 37 Tahun 2004 atau membuat

*

) Mahasiswa Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara **

peraturan pelaksanaan tentang Kepailitan Bank; 2. Perlu diatur lebih detail lagi mengenai Kepailitan Bank. gan mengeluarkan Peraturan Pemerintah yang mengatur Kepailitan bank sebagai primary rule atau secondary rule. Peraturan Pemerintah tentang Kepailitan Bank sebagai secondary rule dan

Undang-ndang No. 37 Tahun 2004 seb Kepailitan berdasarkan ndang-Undang No. 37 Tahun 20 in adanya Kepastian Hukum oleh arena telah ditetapkan jangka w

iajuka

Caranya adalah den

U U

agai primary rule; 3. Proses 04 lebih menjam

aktu hingga adanya putusan pailit. Kepailitan k

d n pada saat dicabutnya izin usaha Bank oleh Bank Indonesia menurut Peraturan Pemerintah No. 25 Tahun 1999 tentang Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank.

Kata Kunci : - Kepailitan Bank - Likuidasi Bank

JURIDICAL ANALYSIS OF BANKRUPTCY PETITION IN BANK BY LAW NO. 37 OF 2004 ON BANKRUPTCY AND DELAY DEBT OBLIGATION

Ulfa Budiarty *) Bismar Nasution **)

Sunarmi **)

Indonesia’s banking sector has a very strategic role in the economy. Article 24 f Law No. 23 of 1999 concerning Bank Indonesia said that the banking authority is e authority to establish rules, give and revoke licenses, supervise, and impose anctions against the Bank. Article 2 Paragraph (3) of Law No. 37 of 2004 on ankruptcy and Suspension of Payment gives sole jurisdiction to Bank Indonesia to pply for a declaration of bankruptcy to the Bank as a creditor.

Creditors can not file a bankruptcy petition directly to the Commercial Court gainst the debtor which is the Bank. Creditors must submit his desire to Bank

donesia and Bank Indonesia could only apply for a declaration of bankruptcy of the ank to the Commercial Court. Bank should really be kepts as it pertains to

termediary institution. Because bankruptcy is a simple arrangement of the Bank ould lead to public confidence in the Bank to be lost.

If the Bank can be petitioned for bankruptcy at the Commercial Court by two r more customers, then the interests of other people who save their money in the ank would be harmed. In addition, it can cause a more severe impact on the national conomy, like the rush that can lead to the collapse of the Bank concerned and the ossibility of a systemic impact. Problems of Bank Indonesia as Central Bank in the ankruptcy filing of the Bank is opening opportunities for the Creditor Bank (Bank ustomers) Bank Indonesia besides themselves in the bankruptcy filing against the ank. Legal mechanisms that can be used by creditors to resolve claims against the ank there are two, namely : 1. Through a bankruptcy petition filed the Bank’s own ustomers at a business license revoked by the Bank of Bank Indonesia; and 2.

hrough the mechanism of filing a claim with the Deposit Insurance Corporation IC).

The results showed that : 1. Need for immediate revisions to Article 2 aragraph (3) of Law No. 37 of 2004 or to make regulations concerning the plementation of Bank insolvency; 2. Should be regulated in detail about the ankruptcy Bank. The way is to issue a government regulation that governs the ankruptcy Banks as a primary or secondary rule. Government Regulation on solvency Bank as a secondary rule and Act No. 37 of 2004 as a primary rule; 3. L

Bankruptcy process based on Law No. 37 of 2004 further ensure the existence of the egal Certainty for predetermined period of time until the bankruptcy decision.

*) Student of Master of Law at Faculty of Law in niversity of North Sumatra **

Bankruptcy filed at the time of re s licenses according to the Bank by the Bank of Indonesia Go No. 25 of 1999 concerning Revocation of Business Licenses, Di i idation of Banks.

ey Words : - Bank bankruptcy - Liquidation

- Bank Indonesia as Central Bank vocation of busines vernment Regulation

qu ssolution and L K

KATA PENGANTAR

Bismillahirr

Alhamdulilah, Puji dan syukur ke hadirat Allah SWT yang telah melimpahkan hmat dan karunia-Nya kepada penulis serta Nabi Muhammad SAW atas doa serta yafaatnya, penulis masih diberikan kesehatan dan kesempatan serta kemudahan

alam mengerjakan tesis ini.

Pada penulisan tesis ini, penulis dengan ketulusan hati, mengucapkan terima asih sebesaar-besarnya kepada semua pihak yang telah membantu dalam enyelesaian penulisan tesis ini. Ucapan terima kasih disampaikan kepada :

1. Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M.), Sp.A.(K.), sebagai Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung Sitepu, SH, MHum., sebagai Dekan Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Prof. Dr. Suhaidi, SH, MH., sebagai Ketua Program Magister (S2) dan Doktor (S3) Ilmu Hukum Pasca Sarjana Universitas Sumatera Utara dan sebagai Dosen Penguji I.

4. Bapak Dr. Mahmul Siregar, SH, M.Hum., sebagai Sekretaris Program Magister (S2) Ilmu Hukum Pasca Sarjana Universitas Sumatera Utara dan merangkap Dosen Pembimbing III yang telah memberikan arahan mengenai penulisan tesis yang benar.

ahmanirrahim,

ra s d

5. Bapak Prof. Dr. Bismar Nasution, SH, MH., sebagai Dosen Pembimbing I

di pada Fakultas Hukum Universitas Sumatera Utara

.

ri, Niar, Udin, Hendra, Herman,

s Sumatera Utara.

ih sayangnya dan segala pengorbanannya sehingga

i Sekolah Pasca Sarjana Ilmu Hukum Universitas

a sehingga tercapailah kesempurnaan tesis ini.

yang telah memberikan masukan dan ide-ide dalam hal penulisan tesis ini sampai dengan selesai.

6. Ibu Prof. Dr. Sunarmi, SH, M.Hum., sebagai Dosen Pembimbing II pada saat penulis menjalani stu

yang telah memberikan motivasi dan dorongan kepada penulis.

7. Bapak Dr. Dedi Harianto, SH, M.Hum., sebagai Dosen Penguji II yang telah memberikan kritikan berupa tata tulis penulisan penelitian yang benar

8. Para Karyawan dan Tata Usaha Sekolah Pasca Sarjana Ilmu Hukum Universitas Sumatera Utara, yaitu : Fika, Fit

dan Hendrik yang telah membantu selama penulis menjalani studi di Sekolah Pasca Sarjana Ilmu Hukum Universita

9. Terima kasih yang sangat besar kepada kedua orang tua saya Ayahanda H. Budiono dan Ibunda Hj. Tetty Yunidar Siregar, yang selalu mendoakan, mencurahkan segenap kas

penulis dapat menyelesaikan tesis ini.

10. Terima kasih penulis kepada saudara-saudaraku Dina, Putra, Fitri, Nanda dan Rani yang sangat memberikan motivasi kepada penulis dan doanya sehingga dapat menyelesaikan studi d

Sumatera Utara.

12. Tidak ketinggalan terima kasih kepada sahabat-sahabatku rekan mahasiswa Ira, Sherly, Nina, Neny, Sara, sudah membantu selama penyelesaian tesis, yang tidak dapat penulis sebutkan namanya satu-persatu.

Akhir kata kiranya tulisan ini dapat berguna dan bermanfaat bagi semua pihak yang berkepentingan, terutama dalam penerapan serta pengembangan ilmu hukum di Indonesia.

Wassalamualaikum wr. wb. Medan, 27 Juni 2011

Penulis

Ulfa Budiarty DTO

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Ulfa Budiarty

empat /Tgl. Lahir : Pematang Siantar, 26 November 1983 Pangkat /Golongan : Yuana Wira TU / IIIA

Jabatan : Sekretaris

nstansi : Kejaksaan Tinggi Sumat

Agama : Islam

Nama

Nama Ibu : Hj. Tetty Yunidar Siregar Saudara : 1. Nurmaulidina B.

2. Budhy Syah Putra 3. Fitri Ramadhani 4. Choirul Rizal Ananda 5. Khairani Novia

Suku/Bangsa : Melayu/ Indonesia e-mail : ulfabudiarti@yahoo.co T

I era Utara

Ayah : H. Budiono

Sari .id

atar Belakang Pendidikan

1. Pendidikan Dasar dan Menengah Umum

a. SD : Swasta Taman Siswa Pematang Siantar

lulus tahun 1995

b. SMP : Negeri 4 Medan lulus tahun 1998 c. SMA : Swasta Sultan Agung

lulus tahun 2001

2. Pendidikan Tinggi

a. S1 s Islam Sumatera Utara

lulus tahun 2007

S2 : Program Studi Magister Hukum, Fakultas Hukum Universitas Sumatera Utara, lulus tahun 2011

L

DAFTAR ISI

3. Teknik Pengumpulan Data 29

4. Analisis Data

F. Kerangka Teoritis dan Konsepsi

1. Kerang

G. M nelitian

1 Jenis dan Sifat Penelitian 26

an Hukum

BAB II : KEDUDUKAN BANK INDONESIA DALAM 32 PENGAJUAN PERMOHONAN PAILIT TERHADAP BANK

Indonesia Sebagai Bank Sentral

iliki Kewenangan Untuk Menjaga tem Keuangan

Kriteria Tingkat Kesehatan Bank

1. Bank Dalam Pengawasan Normal 46

Bank Dalam Pengawasan Intensif

48 50 ku Kegiatan Usaha (BBKU) 5

ank Gagal 5

Indonesia Dalam Kepailitan Bank ral Dalam Menjaga Stabilitas Sistem

6

RI No. 029/K/N/2006 elawan PT. Bank Global .

an Niaga Jakarta Pusat No. 01/PN.Niaga Jkt.Pst., antara PT. Bank T. Bank Danamon Indonesia Tbk.

BAB III MASALAH BANK INDONESIA SEBAGAI BANK

SENT ITAN BANK

A. Terbukanya Pengajuan Pailit

k

B. spek u um Permohonan Pernyataan Pailit 80

Creditorium)

3. Bank Dalam Pengawasan Khusus a. Bank Dalam Penyehatan (BDP)

b. Bank Be 1 antara Lina Sugiharti Otto m Internasional Tbk

Peluang Kreditor Lain dalam

Ban

A H k

1. Syarat Adanya Dua Kreditor Atau Lebih (Concursus 80

2. Syarat Harus Adanya Utang 83

3. Syarat Adanya Satu Utang yang Telah Jatuh Waktu dan Dapat Ditagih

Syarat Permohonan Pailit 93 B. Sistem Keuangan Sebagai Kebijakan

la

110

1. 111

2 rt 112

1

. Kebijakan Resolusi Krisis yang Efektif 114 1

1 Fungsi dan Peran Lembaga Penjamin Simpanan 119

D. a 1

BAB V K S P 1

A. i 1

B. Saran 131

DAFTAR PU A 1

yang Dihadapi Bank Indonesia

: ANISME HUKUM YANG DAPA

R DALAM MENYEL TERHADAP BANK

I A GNY

03

e Hukum Penyelesaian Piutang Terhad 03

1. Melalui Permohonan Pail 03

2. Melalui Gugat Pengadilan Jaring Pengaman

08

Da m Kepailitan Bank

Pengaturan dan Pengawasan Bank yang Efektif

ender of Last Reso

. L

3. Skim Penjaminan Simpanan (deposit insurance) yang Memadai

13

4

C. Peran Lembaga Penjamin Simpanan (LPS) Dalam Mengembalikan Dana Nasabah pada Bank yang Pailit

14

1. Pendirian Lembaga Penjamin Simpanan (LPS) 17 2.

(LPS)

Pen nganan Dana Nasabah Bank yang Pailit 21

: E IM ULAN DAN SARAN 28

Kes mpulan 28

DAFTAR GAMBAR

Halaman

Gam ar 1. H un dan Sistem Moneter

Gam ar 2. M

Pe an 56

b ub gan Stabilitas Sistem Keuangan 42

b ekanisme Pengambilan Keputusan untuk Pencegahan dan ganan Krisis

ANA ADAP

Sektor perbankan di Indonesia memiliki peran yang sangat strategis dalam

k mengajukan permohonan pernyataan pailit epada Bank sebagai Kreditor.

Kreditor tidak dapat mengajukan permohonan pailit secara langsung kepada engadilan Niaga terhadap Debitor yang merupakan Bank. Kreditor tersebut harus engajukan keinginannya kepada Bank Indonesia dan hanya Bank Indonesia yang apat mengajukan permohonan pernyataan pailit terhadap Bank dimaksud ke engad lan Niaga. Bank harus benar-benar dijaga karena berkaitan dengan dana masyarakat. Apabila Bank dengan mudah dapat dim setiap Kreditor, maka resikonya sangat tinggi. Ka

terhadap Bank hilang.

Apabila Bank dapat dimohonkan pailit ke Pengadilan Niaga oleh dua atau lebih Nasabah, maka kepentingan masyarakat lain yang menyim nanya di Bank akan dirugikan. Di samping itu, hal tersebut dapat menimbulkan dampak yang lebih buruk pada perekonomian nasional, seperti terjadinya rush yang dapat berlanjut pada

mungkinan m

istemik. Masalah Bank Indonesia sebagai Bank e pailitan ank adalah terbukanya peluang bagi Kreditor Bank (Nasabah Bank) selain Bank donesia itu sendiri dalam pengajuan pailit terhadap Bank. Mekanisme hukum yang apat digunakan oleh Kreditor dalam menyelesaikan piutangnya terhadap Bank ada ua, yaitu : 1. Melalui permohonan pailit yang diajukan Nasabah Bank itu sendiri ada saat dicabutnya izin usaha Bank oleh Bank Indonesia; dan 2. Melalui

ekanisme pengajuan klaim kepada Lembaga Penjamin Simpanan (LPS). t

LISIS YURIDIS PERMOHONAN PERNYATAAN PAILIT TERH BANK DALAM UNDANG-UNDANG NO. 37 TAHUN 2004 TENTAN

AILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UT

*

perekonomian. Pasal 24 Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia menyatakan bahwa Bank Indonesia adalah otoritas perbankan yang kewenangannya menetapkan peraturan, memberikan dan mencabut izin, mengawasi, dan mengenakan sanksi terhadap Bank. Pasal 2 ayat (3) Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang memberikan kewenangan tunggal kepada Bank Indonesia untu

k rena pengaturan kepailitan yang sederhana akan mengakibatkan kepercayaan masyarakat terhadap Bank menjadi

pan da

runtuhnya bank yang bersangkutan dan ke e ak yang

s S ntral dalam pengajuan ke

nimbulkan damp

Hasil penelitian menunjukkan bahwa : 1. Perlu untuk segera melakukan revisi erhadap Pasal 2 ayat (3) Undang-Undang No. 37 Tahun 2004 atau membuat

*

) Mahasiswa Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara **

peraturan pelaksanaan tentang Kepailitan Bank; 2. Perlu diatur lebih detail lagi mengenai Kepailitan Bank. gan mengeluarkan Peraturan Pemerintah yang mengatur Kepailitan bank sebagai primary rule atau secondary rule. Peraturan Pemerintah tentang Kepailitan Bank sebagai secondary rule dan

Undang-ndang No. 37 Tahun 2004 seb Kepailitan berdasarkan ndang-Undang No. 37 Tahun 20 in adanya Kepastian Hukum oleh arena telah ditetapkan jangka w

iajuka

Caranya adalah den

U U

agai primary rule; 3. Proses 04 lebih menjam

aktu hingga adanya putusan pailit. Kepailitan k

d n pada saat dicabutnya izin usaha Bank oleh Bank Indonesia menurut Peraturan Pemerintah No. 25 Tahun 1999 tentang Pencabutan Izin Usaha, Pembubaran dan Likuidasi Bank.

Kata Kunci : - Kepailitan Bank - Likuidasi Bank

JURIDICAL ANALYSIS OF BANKRUPTCY PETITION IN BANK BY LAW NO. 37 OF 2004 ON BANKRUPTCY AND DELAY DEBT OBLIGATION

Ulfa Budiarty *) Bismar Nasution **)

Sunarmi **)

Indonesia’s banking sector has a very strategic role in the economy. Article 24 f Law No. 23 of 1999 concerning Bank Indonesia said that the banking authority is e authority to establish rules, give and revoke licenses, supervise, and impose anctions against the Bank. Article 2 Paragraph (3) of Law No. 37 of 2004 on ankruptcy and Suspension of Payment gives sole jurisdiction to Bank Indonesia to pply for a declaration of bankruptcy to the Bank as a creditor.

Creditors can not file a bankruptcy petition directly to the Commercial Court gainst the debtor which is the Bank. Creditors must submit his desire to Bank

donesia and Bank Indonesia could only apply for a declaration of bankruptcy of the ank to the Commercial Court. Bank should really be kepts as it pertains to

termediary institution. Because bankruptcy is a simple arrangement of the Bank ould lead to public confidence in the Bank to be lost.

If the Bank can be petitioned for bankruptcy at the Commercial Court by two r more customers, then the interests of other people who save their money in the ank would be harmed. In addition, it can cause a more severe impact on the national conomy, like the rush that can lead to the collapse of the Bank concerned and the ossibility of a systemic impact. Problems of Bank Indonesia as Central Bank in the ankruptcy filing of the Bank is opening opportunities for the Creditor Bank (Bank ustomers) Bank Indonesia besides themselves in the bankruptcy filing against the ank. Legal mechanisms that can be used by creditors to resolve claims against the ank there are two, namely : 1. Through a bankruptcy petition filed the Bank’s own ustomers at a business license revoked by the Bank of Bank Indonesia; and 2.

hrough the mechanism of filing a claim with the Deposit Insurance Corporation IC).

The results showed that : 1. Need for immediate revisions to Article 2 aragraph (3) of Law No. 37 of 2004 or to make regulations concerning the plementation of Bank insolvency; 2. Should be regulated in detail about the ankruptcy Bank. The way is to issue a government regulation that governs the ankruptcy Banks as a primary or secondary rule. Government Regulation on solvency Bank as a secondary rule and Act No. 37 of 2004 as a primary rule; 3. L

Bankruptcy process based on Law No. 37 of 2004 further ensure the existence of the egal Certainty for predetermined period of time until the bankruptcy decision.

*) Student of Master of Law at Faculty of Law in niversity of North Sumatra **

Bankruptcy filed at the time of re s licenses according to the Bank by the Bank of Indonesia Go No. 25 of 1999 concerning Revocation of Business Licenses, Di i idation of Banks.

ey Words : - Bank bankruptcy - Liquidation

- Bank Indonesia as Central Bank vocation of busines vernment Regulation

qu ssolution and L K

BAB I

PENDAHULUAN

Latar Belakang

Kegiatan ekonomi pada umumnya dilakukan oleh pelaku-pelaku ekonomi aik orang perorangan yang menjalankan perusahaan atau badan usaha yang

empunyai kedudukan sebagai badan hukum atau bukan badan hukum. Kegiatan konomi pada hakekatnya adalah kegiatan menjalankan perusahaan yaitu, suatu egiatan yang mengandung pengertian bahwa kegiatan yang dimaksud harus ilakukan1 :

1. Secara terus menerus dalam pengertian tidak terputus putus;

2. Secara terang-terangan dalam pengertian yang sah (bukan ilegal); dan

3. Kegiatan tersebut dilakukan dalam rangka memperoleh keuntungan baik untuk diri sendiri atau orang lain.

Kegiatan ekonomi yang terjadi di dalam masyarakat pada hakikatnya erupakan rangkaian berbagai perbuatan hukum yang luar biasa banyak jenis, ragam, ualitas dan variasinya yang dilakukan oleh antar pribadi, antar perusahaan, antar egara dan antar kelompok dalam berbagai volume dengan frekuensi yang tinggi etiap saat di berbagai tempat. Peranan tersebut baik dalam hal mengumpulkan dana dari masyarakat maupun menyalurkan dana yang tersedia untuk membiayai kegiatan perekonomian yang ada. Me in tinggi frekuensi kegiatan

A.

b m e k d

m k n s

ngingat dengan semak

1

e o a masyarakat tentunya semakin banyak pula kebutuhan akan dana se

, mengingat peranannya sebagai lembaga intermediasi dan penunjang sektor keuangan rhadap

ng dapat ditarik dari krisis perbankan adalah bahwa kegagalan suatu bank, apalagi yang berdampak sistemik, mengakibatkan tingkat kepercayaan masyarakat kepada sistem perbankan nasional menjadi sangat menurun, selain itu berakibat pula pada terganggunya kegiatan perekonomian.

Berdasarkan Pasal 24 Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, Bank Indonesia adalah otoritas perbankan yang kewenangannya meliputi: menetapkan peraturan (power to regulate), memberikan dan mencabut izin atas

kon mi yang terjadi pad

bagai salah satu faktor pendorong dalam menggerakkan roda perekonomian. Seiring pesatnya perkembangan ekonomi dunia telah berdampak pada meningkatnya transaksi perdagangan antar pelaku usaha, dimana satu pelaku usaha melakukan usaha atau investasi di beberapa negara berdasarkan hukum negara setempat.2

Sektor perbankan di Indonesia memiliki peran yang sangat strategis dalam perekonomian

sistem pembayaran. Terlebih lagi perbankan masih mendominasi

Indonesia. Oleh karena itu, pemerintah menaruh perhatian yang besar te

kebijakan pengaturan dan pengawasan bank, apalagi setelah terjadinya krisis perbankan. Salah satu pelajaran penting ya

3

4

Mustafa Siregar, Efektivitas Perundang-Undangan Perbankan dan Lembaga Keuangan Lainnya dengan Penelitian di Wilayah Kodya, (Medan : Universitas Sumatera Utara, 1990), hal. 1.

Masyarakat di Bidang Perbankan”, 2

3

Kelompok Kerja Edukasi Masyarakat di Bidang Perbankan, ”Cetak Biru Edukasi http://www.bi.go.id/NR/rdonlyres/0906143C-163D-4A02-BC59-C2D6C0E31AE9/903/CetakBiruEdukasiMasyarakatdiBidangKeuangan.pdf., diakses pada 12 Mei 2011.

aran Negara Republik Indonesia Nomor 3843. 4

kelembagaan dan kegiatan usaha tertentu dari bank (power to license),5 melaksanakan pengawasan bank (power to supervise) dan mengenakan sanksi terhada

an permohonan pernyataan pailit atas bank sebagai debitor.8 Pengat

p bank (power to impose sanction). Selaku otoritas perbankan, maka kebijakan pengaturan dan pengawasan bank yang dirumuskan dan diimplementasikan oleh Bank Indonesia bertujuan untuk mengupayakan terciptanya individual bank yang sehat yang pada gilirannya mendukung sistem perbankan yang sehat.6 Dengan demikian, ada dua dimensi yang harus tercakup dalam penyelenggaraan kebijakan perbankan, yaitu fokus terhadap individu bank dan fokus terhadap sistem perbankan nasional. 7

Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang memberi kewenangan tunggal kepada Bank Indonesia untuk mengajuk

uran yang demikian ini menunjukkan bahwa pembuat peraturan kepailitan memberikan perhatian tersendiri bagi bank sebagai debitor dalam pelaksanaan kepailitan.9

6

pegawai bank, serta iklim usaha yang kondusif. Dalam : Rimsky K. Judisseno, Sistem Moneter dan Perbankan di Indonesia, Cetakan Kedua, (Jakarta : Gramedia Pustaka Utama, 2005).

an baik. Da

W.J.S. Poerwadarminta mengatakan bahwa pailit artinya bangkrut; misal perusahaan itu sudah b

alai Pustaka,

. Lihat juga : John M. Echols dan 5

Sebelum berlakunya Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, otoritas yang mempunyai power to license adalah Menteri Keuangan.

Bagian yang juga sangat penting dalam rangka mengupayakan terciptanya bank dan sistem perbankan yang sehat adalah kualitas dan integritas pemegang saham pengendali, pengurus, dan

7

Sistem perbankan dapat diartikan sebagai kumpulan dari lembaga, kegiatan usaha, serta cara dan proses pelaksanaan kegiatan usaha yang memungkinkan bank melaksanakan fungsinya deng

lam : Ibid. 8

Pasal 2 ayat (3), Undang-Undang No. 37 Tahun 2004, Lembaran Negara Republik Indonesia Tahun 2004 Nomor 131, Tambahan Lembaran Negara Republik Indonesia Nomor 4443.

9

angkrut dan bangkrut artinya menderita kerugian besar hingga jatuh (perusahaan, toko, dan sebagainya). Dalam : W.J.S. Poerwadarminta, Kamus Umum Bahasa Indonesia, (Jakarta : B

Di dalam Pasal 2 ayat (3) Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang disebutkan, di Penjelasannya, yaitu10 :

“Dalam hal debitor adalah bank, permohonan pernyataan pailit hanya dapat sebagaimana diatur dalam peraturan perundang-undangan. Pen

diajukan oleh Bank Indonesia sedangkan bank yang dimaksud adalah bank gajuan permohonan pernyataan pailit bagi bank sepenuhnya merupakan kewenangan dan kondisi perbankan secara keseluruhan, oleh karena itu tidak perlu permohonan kepailitan ini tidak menghapuskan kewenangan Bank Indonesia

intermediary institution yang bekerja dengan dana

masyarakat yang disimpan pada bank atas dasar kepercayaan,11 maka prosedur kepailitan terhadap bank oleh Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Pe

pailit s

Bank Indonesia dan semata-mata didasarkan atas penilaian kondisi keuangan dipertanggungjawabkan. Kewenangan Bank Indonesia untuk mengajukan terkait dengan ketentuan mengenai pencabutan izin usaha bank, pembubaran badan hukum, dan likuidasi bank sesuai peraturan perundang-undangan”. Ketentuan bahwa terhadap permohonan Kepailitan bank ternyata tidak secara serta merta dapat dilakukan oleh kreditor. Sebagai badan usaha yang mempunyai karakteristik khusus, yaitu selaku

nundaan Kewajiban Pembayaran Utang dibedakan dari prosedur kepailitan bagi badan usaha pada umumnya. Kreditor tidak dapat mengajukan permohonan ecara langsung kepada Pengadilan Niaga terhadap debitor yang merupakan

Hassan

n, Indonesian Bankcru

, 1994), hal. 132. Shadily, Kamus Inggris Indonesia, (Jakarta : Gramedia, 1979). Selanjutnya : David K. Linnan menamakan kepailitan sebagai liquidation in bankcruptcy. Bandingkan : David K. Linna

ptcy Policy & Reform: Reconciling Efficiency and Economic Nationalism, (Singapura : Institute of Southeast Asian Studies Singapore, September 1999), hal. 6., Sementara, J. Armour menyebut kepailitan sebagai insolvency. Mengatakan bahwa : “insolvency means inability to pay creditors”. J. Armour, “The Law and Economics of Corporate Insolvency : A Review”, (Cambridge : ESRC Centre for Business Research University of Cambridge, Maret 2001), hal. 3.

10

Pasal 2 ayat (3) dan Penjelasannya, Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

11

bank. K

e pengadilan niaga.

PT. Ba PT. Ba Sebaga Kepaili

No. 4 Tahun 1998 tentang Kepailitan), yang menyebutkan bahwa “Apabila debiturnya adalah Bank, maka yang harus memohonkan pailit adalah hanya Bank Indonesia (BI). PT. Bank IFI tidak memiliki kapasitas hukum untuk memohonkan pailit PT. Bank Danamon, Tbk”.

Perkara ini berawal dari proses damai antara PT. Bank IFI dan PT. Bank Danamon, Tbk., dan melibatkan Bank Indonesia yang tidak tercapai. PT. Bank Danamon, Tbk., dianggap mewarisi kewajiban PT. Bank Nusa Internasional kepada PT. Bank IFI sebesar US$. 5 juta. PT. Bank IFI melalui kuasa hukumnya mengirim surat pada bulan Mei 2000 kepada Bank Indonesia yang isi suratnya adalah meminta Bank Indonesia untuk mempailitkan PT. Bank Danamon, Tbk. Ternyata jawaban Bank Indonesia yang didasarkan pada Undang-Undang No. 10 Tahun 1998 tentang Perbankan tidak memuaskan PT. Bank IFI, bukan berdasarkan Undang-Undang No. 4 ang diinginkan PT. Bank IFI. Deputi Direktur reditor tersebut harus mengajukan keinginannya kepada Bank Indonesia dan hanya Bank Indonesia yang dapat mengajukan permohonan pernyataan pailit terhadap bank dimaksud k

Sebagai contoh kasus dapat dilihat pada permohonan pailit PT. Bank IFI atas nk Danamon, Tbk. Permohonan tersebut ditolak oleh Pengadilan Niaga karena nk IFI tidak berwenang meminta agar mempailitkan PT. Bank Danamon, Tbk. imana ketentuan Pasal 1 ayat (3) Undang-Undang No. 4 Tahun 1998 tentang tan (pada saat itu Undang-Undang yang digunakan masih Undang-Undang

12

Tahun 1998 tentang Kepailitan seperti y

12

Hukum

dah disurati oleh PT. Bank IFI. Berbeda dengan kasus

Bank Indonesia di Pengadilan mengungkapkan bahwa “Bank Indonesia tidak mengenal mekanisme pailit”. Keterangan tersebut dikuatkan lagi dengan keterangan saksi ahli dari Bank Indonesia bernama Frederick Tumbuan yang mengatakan di persidangan bahwa “mempailitkan Bank terlalu mahal bagi Bank Indonesia”.13 Oleh karena itu, maka Bank Indonesia memilih jalur likuidasi daripada jalur mempailitkan Bank.

Kasus tersebut di atas diajukan ke Pengadilan Niaga mengenai permohonan pailit oleh PT. Bank IFI kepada PT. Bank Danamon, Tbk., karena tidak ada tindak lanjut dari Bank Indonesia yang su

yang melanda PT. Bank Global International (Dalam Likuidasi) dan Lina Sugiharti Otto yang memohonkan kasasi terhadap perkara kepailitan PT. Bank Global International (Dalam Likuidasi). Kasasi tersebut adalah permohonan pailit Lina Sugiharti Otto kepada PT. Bank Global International (Dalam Likuidasi). Namun Mahkamah Agung menyatakan putusan Hakim Pengadilan Niaga Jakarta Pusat merupakan kesalahan dalam menerapkan hukum, sebab seharusnya permohonan pernyataan pailit tersebut dinyatakan tidak dapat diterima.14

Dalam Penelitian ini akan di analisis mengenai alasan dibuatnya prosedur khusus kepailitan bank. Analisis akan difokuskan pada usaha bank karena mempunyai karakteristik khusus, yaitu selaku intermediary institution,15 sehingga terpeliharanya kepercayaan masyarakat terhadap bank yang merupakan hal yang

13 Ibid. 14

Hukum Online, “Hanya Bank Indonesia yang Berhak Memailitkan Bank Dalam Likuidasi”, diterbitkan 29 Oktober 2007, http://www.hukumonline.com., diakses pada 07 Juni 2011.

ia’s 15

sangat esensial bagi kelangsungan usaha bank harus benar-benar dijaga. Apabila bank dengan mudah dapat dimohonkan pailit oleh setiap kreditur, maka risikonya sangat tinggi, karena pengaturan kepailitan yang sederhana terhadap bank akan mengak

ilitan dikaitkan dengan fungsi

pailit terhadap bank?

ila menerapkan kepailitan pada Bank?

ibatkan kepercayaan masyarakat terhadap bank bisa menjadi hilang. Dapat dibayangkan bahwa ketika mendengar kabar suatu bank diajukan untuk dimohonkan pailit ke Pengadilan Niaga, maka nasabah penyimpan di bank tersebut akan segera berbondong-bondong antri untuk mengambil simpanannya (rush). Bahkan dampak lanjutan dari kondisi psikologis masyarakat ini dapat menimbulkan dampak berantai kepada nasabah-nasabah bank lainnya, sehingga pada bank-bank lainnya juga dapat terjadi rush (contagion effect).

Berdasarkan uraian yang dikemukakan di atas, penelitian ini menjadi penting sebagai ide perspektif hukum dalam upaya pemikiran yakni menguraikan kekhususan kepailitan terhadap Bank yang diatur dalam ketentuan kepa

bank dan peran Bank Indonesia dalam pengaturan dan pengawasan Bank dalam rangka memajukan perekonomian nasional.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi pokok permasalahan dari penelitian ini, antara lain :

1. Bagaimana kedudukan Bank Indonesia dalam hal pengajuan permohonan

3. Bagaimana mekanisme hukum yang dapat digunakan oleh Kreditor dalam menyelesaikan piutangnya terhadap Bank?

C. Tujuan Penelitian

Tujuan utama yang hendak dicapai peneliti dalam melakukan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis dasar yuridis kedudukan bank berupa

sme hukum yang dapat digunakan oleh kreditor dalam menyelesaikan piutangnya terhadap Bank.

D. M

akukan ini diharapkan dapat memberi manfaat, yaitu :

informasi bagi para akademisi maupun sebagai bahan

ilit terhadap Bank yang hanya dilakukan oleh Bank Indonesia yang masih sedikit.

prinsip-prinsip yang menyebabkan hanya Bank Indonesia yang dapat mengajukan permohonan pernyataan pailit terhadap bank.

2. Untuk mengetahui dan menganalisis permasalahan hukum yang dihadapi Bank Indonesia apabila menerapkan kepailitan pada Bank

3. Untuk mengetahui dan menganalisis mekani

anfaat Penelitian Hasil penelitian yang dil 1. Kegunaan Teoritis :

a. Sebagai bahan

pertimbangan bagi penelitian selanjutnya, khususnya hukum kepailitan dan hukum perbankan.

2. Kegunaan Praktis :

a. Sebagai bahan masukan bagi kalangan terkait yaitu Akademisi, Praktisi Hukum Bisnis, Lembaga Pemerintah, Institusi Peradilan, dan Bank

i relevansi dengan

sabah Bank) agar

apabila terjadi permohonan pailit kepada bank tempat masyarakat menyimpan

Utara

terdap ahas Kepailitan terhadap Bank. Berdasarkan

pem Perny

Kepa pernah dilakukan

an yang sama. Jadi, penelitian ini dapat disebut asli sesuai de

Indonesia dalam hal bersinergi dan berkolaborasi untuk menerapkan dan menegakkan ketentuan peraturan perundang-undangan hukum kepailitan maupun peraturan lainnya yang memilik

hukum bisnis di Indonesia.

b. Sebagai bahan masukan bagi masyarakat (sebagai Na

memiliki pemahaman terhadap permohonan kepailitan oleh Bank Indonesia terhadap Bank dan tidak merasa khawatir

uangnya.

E. Keaslian Penelitian

Hasil dari pemeriksaan penulisan tesis dan disertasi di Universitas Sumatera terdapat 32 (tiga puluh dua) judul yang membahas Kepailitan, namun tidak

at judul penelitian yang memb

eriksaan tersebut maka tesis dengan judul “Analisis Yuridis Permohonan ataan Pailit Terhadap Bank Dalam Undang-Undang No. 37 Tahun 2004 tentang ilitan dan Penundaan Kewajiban Pembayaran Utang” belum

dalam topik dan permasalah

Adapun beberapa penelitian yang memiliki karakteristik serupa tapi tidak , antara lain :

Berlian Napitupulu, “Analisis Juridis Likuidasi Bank di Indonesia (Studi Kasus di Kota Medan)”, Tesis yan

sama 1.

g dibuat di Medan pada Program Magister

2. Terhadap Bank Sebagai Kreditor

Pemegang Hak Tanggungan Dalam Penangguhan Eksekusi Jaminan Berkaitan dang No. 37 Tahun 2004 tentang Kepailitan dan

Penulisan penelitian ini memiliki rumusan masalah dan tujuan penelitian yang berbeda. Begitu juga dengan kajiannya berupa pengajuan permohonan pailit oleh Bank Indonesia terhadap Bank, permasalahan hukum terhadap Bank Indonesia yang menerapkan ketentuan kepailitan pada Bank, dan mekanisme hukum yang digunakan oleh kreditor dalam menyelesaikan piutangnya terhadap bank. Pertanggung jawaban tersebut dapat berupa isi dan kajian yang dipaparkan dalam penelitian ini.

Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara tahun 2004. Pada tesis ini membahas mengenai akibat hukum yang timbul jika Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang jika diterapkan terhadap bank dan terhadap likuidasi bank; Saraswati Jaya, “Perlindungan Hukum

Dengan Undang-Un

F. Kerangka Teoritis dan Konsepsi 1. Kerangka Teori

Kewangan Bank Indonesia sebagai institusi yang mempunyai kewenangan dalam mengajukan kepailitan bank merupakan cerminan dari teori utilitarisme. Teori tersebut untuk pertama kalinya dikembangkan oleh Jeremy Bentham16 (1748-1832) yang dalam karya tulisannya yang berjudul “An Introduction to the Principles of

Morals and Legislation” menjelaskan bahwa suatu kebijaksanaan atau tindakan

dinilai baik secara moral kalau hanya mendatangkan manfaat bagi orang sebanyak mungkin.17 Dalam hal ini, utilitarisme sangat menekankan pentingnya konsekuensi perbuatan dalam menilai baik buruknya suatu hal. Kualitas moral suatu perbuatan baik buruknya tergantung pada konsekuensi atau akibat yang dibawakan olehnya. Jika suatu perbuatan mengakibatkan manfaat paling besar, artinya memajukan

emakmuran, kesejahteraan dan kebahagiaan masyarakat, maka perbuatan itu adalah baik (the greatest good for the greatest number). Artinya, bahwa hal yang benar di definisikan sebagai hal yang memaksimalisasi apa yang baik atau meminimalisir apa yang berbahaya bagi kebanyakan orang. Jika perbuatan membawa lebih banyak kerugian daripada manfaat, perbuatan itu harus dinilai buruk. Konsekuensi perbuatan tersebut memang menentukan seluruh kualitas moralnya. Perbuatan yang memang

k

18

anya Introduction to the Principles of Morals and

s 9 adalah karya klasik yang menjadi rujukan (locus

classicus) trad risme berasal dari kata Latin utilis yang berarti “manfaat”. Diktum

B nth akni bahwa mereka diharapkan mampu memaksimalkan kebahagiaan

terbesar bagi sebanyak mungkin orang. Dalam : Ian Saphiro, Asas Moral dalam Politik, (Jakarta : Yayasan

Institute, 17

18

Erni R. Ernawan, Business Ethics : Etika Bisnis, (Bandung : Alfabeta, 2007), hal. 93. 16

Jeremy Bentham (1748-1832), kary lation, pertama kali diterbitkan tahun 178 Legi

isi utilitarian. Utilita ang selalu dikenang, y

e am y

Obor Indonesia bekerjasama dengan Kedutaan Besar Amerika Serikat Jakarta dan Freedom 2006), hal. 13.

bermaksud baik tetapi tidak menghasilkan apa-apa, menurut utilitarisme tidak pantas disebut baik.19

Moral biasanya mengacu pada baik-buruknya manusia sebagai manusia. Di samping itu, moralisme hukum paling baik dipahami sebagai pola alami institusional, yakni pola dari upaya untuk membuat nilai-nilai menjadi efektif untuk memberikan arahan bagi tingkah laku manusia. Moral dilegalisasi ketika ideal-ideal kebudayaan diidentikkan dengan suatu gambaran pasti mengenai tatanan sosial. Sehingga moralisme hukum bergerak ke arah hukum positif, yakni dengan memasukkan suatu kecenderungan untuk memberi sanksi ke dalam proses hukum.

Prinsip Utilitarian menyatakan bahwa : ”An action is right from an ethical

point of view if and only if the sum total of utilities produced by that act is greater

than the sum total of utilities produced by any other act the agent could have

performed in its place”.20 Menurut teori ini sesuatu adalah baik jika membawa manfaat, tapi manfaat itu harus menyangkut bukan saja satu dua orang melainkan masyarakat sebagai keseluruhan. Jadi utilitarianisme tidak boleh dimengerti dengan cara egoistis. Dalam rangka pemikiran utilitarisme kriteria untuk menentukan baik buruknya suatu perbuatan adalah kebahagiaan terbesar dari jumlah orang terbesar. Perbuatan yang mengakibatkan paling banyak orang merasa senang dan puas adalah perbuat

an yang terbaik.21 Hal ini dapat dipahami dari alasan diberikannya kewengan kepada Bank Indonesia untuk mengajukan kepailitan pada bank untuk melindungi

anuel G. Velasquez, Business Ethics : Concepts and Cares, Edisi Kelima, (New Jersey : Pearson

19

K. Bertens, Pengantar Etika Bisnis, (Yogyakarta : Kanisius, 2000), hal. 67. 20

M

Education Inc., 2002), hal. 76 21

kepenti

nyatakan bahwa Bank Indone

elihara stabilitas moneter dan

ngan ekonomi secara makro karena bank merupakan lembaga kepercayaan yang harus dijaga stabilitasnya oleh Bank Indonesia .

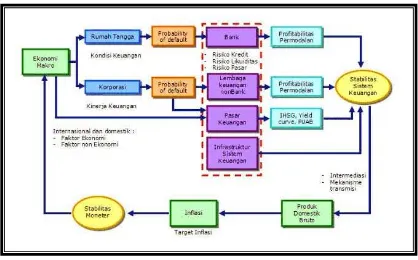

Di berbagai negara, tugas menjaga stabilitas keuangan diemban oleh bank sentral, dengan dasar bahwa stabilitas moneter hanya dapat dicapai dengan sistem keuangan yang stabil. Dari sini dapat dilihat sudah seharusnya pemeliharaan stabilitas moneter dan stabilitas keuangan dilaksanakan secara simultan. Di Indonesia, memang tidak ada kerangka hukum yang secara formal dan definitif me

sia memiliki fungsi dalam menjaga stabilitas sistem keuangan. Namun perlu diingat, bahwa baik fungsi kestabilan moneter maupun fungsi kestabilan keuangan akan bermuara pada hal yang sama, yaitu stabilitas harga.22 Dengan demikian, Bank Indonesia dalam menjalankan fungsi menjaga stabilitas moneter yang diatur secara eksplisit dalam Undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, secara simultan juga turut menjaga stabilitas keuangan. Atau dapat pula dikatakan bahwa tugas menjaga stabilitas sistem keuangan menjadi satu dengan tugas menjaga stabilitas sistem moneter.23

Sejalan dengan berlakunya Undang-Undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, Bank Indonesia juga telah memasukkan aspek stabilitas sistem keuangan dalam misinya, yaitu memelihara stabilitas nilai rupiah dengan mem

22

Zulkarnain Sitompul, Perlindungan Dana Nasabah Bank: Suatu Gagasan tentang Pendiria

al. 349.

n Lembaga Penjaminan Simpanan di Indonesia, (Jakarta : Program Pascasarjana Fakultas Hukum Universitas Indonesia, 2002), h

mendor

bantuan kepada bank yang mengalami krisis likuiditas apabila ada potensi

ong stabilitas sistem keuangan untuk pembangunan Indonesia yang berkelanjutan.24 Sehingga peranan Bank Indonesia dalam menjaga stabilitas keuangan bukanlah suatu hal untuk diperdebatkan lagi.

Pelaksanaan tugas dan fungsi Bank Indonesia dalam menjaga stabilitas keuangan antara lain menjaga stabilitas moneter, menciptakan kinerja lembaga keuangan yang sehat, mengatur dan menjaga kelancaran sistem pembayaran, melakukan macroprudential surveillance dan mengembangkan riset untuk pengembangan instrumen dan indikator macroprudential serta mendeteksi kerentanan sektor keuangan, dan yang tidak kalah pentingnya adalah melakukan fungsi lender of

the last resort.25

Sebagai lender of the last resort, bank sentral memiliki peranan yang sangat besar dalam menjaga stabilitas sistem keuangan. Lender of the last of resort merupakan instrumen pengawasan pada saat krisis, dimana bank sentral dapat memberikan

terjadi resiko sistemik.26 Hal ini bertujuan untuk memulihkan kepercayaan sehingga menciptakan kredibilitas bank, sehingga stabilitas keuangan juga turut terjaga.

24

Direktorat Penelitian dan Pengaturan Perbankan Bank Indonesia, “Kerangka Acuan Tugas Penelitian dan Publikasi : Peran Bank Sentral dalam Stabilitas Sistem Keuangan dan Jaring Pengaman Sektor Keuangan”, (Jakarta : Bank Indonesia, Maret 2009).

ashington DC : International Monetary Fund, 2001), hal. 20.

25 Ibid. 26

Kita dapat juga mengelaborasi pendapat dari H.L.A. Hart sebagai ahli hukum yang membagi hukum ke dalam dua bentuk.27 Pertama, primary rule, yaitu aturan yang m

juan untuk menilai apakah suatu norma dapat diterima sebagai peratur

ahkamah Konstitusi.

Dapat disimpulkan bahwa apabila berbagai undang-undang yang mengatur kewenangan yang sama dari berbagai badan, maka semua undang-undang tersebut akan dapat diuji keabsahan dan validitasnya sesuai dengan norma dasar yang berlaku. Dalam hal ini, pengaturan sektor keuangan misalnya, dilihat dari norma dasar, Bank embebankan kewajiban dan penegakannya tergantung pada penerimaan mayoritas masyarakat. Kedua, secondary rule, yaitu aturan-aturan yang memberikan kekuasaan. Namun primary rule memiliki kelemahan-kelemahan berupa ketidakpastian, statis dan tidak efisien, maka dari itu perlu untuk membuat secondary

rule yang berfungsi untuk menutupi kekurangan dari primary rule. Secondary rule

terdiri atas rules of recognition, rules of change dan rules of adjudication. Rules of

Recognition bertu

an atau tidak dalam masyarakat. Apabila tidak memenuhi rules of recognition ini, maka tidak dapat diterima sebagai peraturan. Oleh Hart, salah satu kriteria bagi

rules of recognition adalah kembali menguji keabsahannya berdasarkan norma dasar

yang berlaku. Apabila suatu norma yang telah disahkan ternyata bertentangan dengan norma dasar, maka melalui rules of change, norma itu dapat dicabut dan dapat diganti dengan yang baru.28 Di Indonesia, hal ini dapat diajukan dengan judicial review melalui M

27

M.R. Zafer, Jurisprudence: An Outline, (Kuala Lumpur : International Law Book Services, 1994), h

Ibid.

al. 17-18. Lihat juga : Hari Chand, Modern Jurisprudence, (Kuala Lumpur : International Law Book Services, 1994), hal. 54.

Indone

bagaimana untuk mencapai tujuannya. Kedua, keputu

sia memiliki kekuatan yang sangat kuat dibandingkan dengan badan-badan pengawas sektor keuangan lain seperti Badan Pengawas Pasar Modal (BAPEPAM-LK) dan Lembaga Penjaminan Simpanan (LPS).29

Bank sentral yang independen dan otonom harus tetap dilihat sebagai bagian dari cabang kekuasaan eksekutif, namun terpisah untuk menjalankan kebijakannya yang khusus demi efisiensi, dan lepas dari campur tangannya. Konsep ini dikenal dengan teori the principal-agent.30 Independensi bank sentral terbatas pada kekuasaan yang ditentukan oleh undang-undang atau disepakati oleh pemerintah dan parlemen untuk didelegasikan kepada bank sentral. Dengan demikian, pemisahan adalah pemisahan fungsi, bukan pemisahan dalam arti politis.31 Namun dari konsep independensi ini, terutama dengan pendekatan “principal-agent”, masih tersirat kesan bahwa bank sentral dalam menjalankan tugasnya, dapat sangat dipengaruhi oleh cabang eksekutif atau pemerintah sebagai principal.

Alan S. Blinder sebagai ahli hukum perbankan menyatakan bahwa independensi bank sentral dapat berarti dua hal. Pertama, bank sentral memiliki kebebasan untuk menentukan

san-keputusan yang diambil olehnya sulit untuk dibatalkan oleh cabang-cabang atau lembaga pemerintahan lainnya.32 Kebebasan dalam menentukan bagaimana untuk mencapai tujuannya bukan berarti bahwa bank sentral dapat

29

Bismar Nasution, “Aspek Hukum Peran Bank Sentral Dalam Stabilitas Sistem Keuangan (SSK)”, (Bank Indonesia : Laporan Hasil Penelitian, 2007).

30

Maqdir Ismail, Bank Indonesia : Independensi, Akuntabilitas dan Transparansi, (Jakarta: Fakultas

Banking in Theory and Practice, (Cambridge : The MIT Press, 1998), h

Hukum Universitas Al-Azhar Indonesia, 1997), hal.142. 31

Ibid. 32

menentukan sendiri tujuannya, karena tujuan bank sentral secara umum tentu saja ditetapkan melalui legislasi yang disepakati bersama melalui suatu sistem demokrasi. Tapi yang dimaksud adalah bahwa bank sentral memiliki diskresi yang luas mengenai bagaim

erkala setelah sekian waktu.35

perubahan dengan adanya globalisasi dibidang ekonomi, sehingga menjamin atas pemberian pinjaman (investasi).

ana menggunakan instrumen-instrumennya untuk mencapai tujuan yang telah ditetapkan melalui undang-undang. 33

Lebih jauh lagi, Blinder menegaskan mengapa independensi bank sentral menjadi begitu penting. Kebijakan moneter menurut Blinder memerlukan long time

horizon, atau pandangan yang jauh kedepan.34 Hal ini karena, pertama, efek-efek yang dihasilkan dari suatu kebijakan moneter, seperti yang terkait dengan inflasi baru dapat dilihat setelah sekian waktu lamanya, sehingga para decision makers tidak bisa langsung melihat hasil kerja mereka. Kedua, kebijakan-kebijakan moneter memiliki karakteristik yang sama seperti halnya aktivitas investasi, yaitu memerlukan sesuatu dibayar dimuka, dan akan mendapatkan hasil secara b

Teori lain yang akan digunakan sebagai pisau analisis dalam penelitian ini adalah teori yang dikemukakan oleh Leonard J. Theberge sebagai ahli hukum ekonomi dalam tulisannya “Law and Economic Development” berpendapat ada lima fungsi atau kualitas hukum dalam pembangunan ekonomi yaitu36 :

1. “Predictability; kualitas hukum dapat menciptakan prediktabilitas terhadap adanya kepastian hukum dalam dunia usaha khususnya pengembalian utang

33 Ibid. 34

Ibid., hal. 55. 35

Ibid. 36

2. Stability; kualitas hukum untuk menciptakan keseimbangan antara

pengembangan dunia usaha.

perlakuan yangsama antara kepentingan pemerintah disatu pihak dan atau perlakuan yang seimbang dibidang hukum publik dan bidang hukum

4. Education; fungsi edukasi

kepentingan para kreditor dan debitor dalam rangka persaingan dalam

3. Fairness; kualitas hukum dalam mengatur prosedur yang menciptakan

kepentingan masyarakat dunia usaha di pihak lain, sehingga tercapai keadilan perdata.

melalui program sosialisasi menjelaskan perubahan/perkembangan peraturan perundang-undangan kepada masyarakat. 5.

tersedia sarjana hukum yang memiliki kemampuan mlihat hubungan hukum

Prediktabilitas (predictability) jika dikaitkan dengan penelitian ini adalah bahwa Bank Indonesia sebagai otoritas perbankan dalam mengatur bank-bank yang ada di Indonesia harus mengeluarkan peraturan-peraturan yang memiliki kepastian, sehingga dapat digunakan untuk memprediksi suatu keadaan di depan. Maksudnya dalam hal ini adalah pengajuan pernyataan pailit oleh Bank Indonesia dilakukan karena Bank Indonesia adalah bank sentral untuk Indonesia. Jadi, dengan begitu yang mengatur dan mengawasi kegiatan-kegiatan perbankan antar bank adalah bank Indonesia. Dengan kata lain, yang dapat mempailitkan sebuah bank adalah Bank Indonesia saja.

Jadi, dari otoritas regulator lembaga perbankan yang mempunyai peraturan

mikian, bank-bank yang ada di Indonesia akan dengan mudah memprediksikan bagaimana pengaturan perbankan ke depannya. Khususnya mengenai pengaturan pengajuan

Special development abilities of the lawyer; hukum dapat berperan bilamana

dan pembangunan dunia usaha untuk kesejahteraan masyarakat”.

yang bisa digunakan untuk memprediksi keadilan, maka selanjutnya peraturan tersebut tidak boleh berubah-ubah dengan mudah dan cepat. Dengan de

tidak panik dalam hal ini jika bukan Bank Indonesia yang mengajukan pailit terhadap bank yang ada, maka sudah dipastikan kondisi keuangan bank tersebut akan collapse.

n kepastian hukum adalah keadilan yang bermanfaat bagi Bank. Dengan perlakuan Bank Indonesia yang adil maka akan dapat mengembangkan Bank yang ada. Seperti perlakuan pemberian kredit pada setiap bank yang memohon kepada Bank Indonesia. Bank Indonesia tidak boleh bersikap subjektif melainkan harus objektif dalam pengambilan keputusan untuk pemberian kredit pada Bank.

Setelah perlakuan yang adil kepada Bank maka selanjutnya adalah pendidikan hukum bagi Sumber Daya Manusia (SDM) Bank Indonesia itu sendiri. Pada Bank Indonesia pastilah memiliki staff karyawan yang bekerja pada institusi tersebut. Dengan begitu pendidikan hukum kepada setiap staff karyawan dinilai sangat penting untuk menunjang penerapan stability, predictability, dan fairness. Begitu juga dengan pendidikan spesialis hukum, dalam hal ini untuk mendukung pendidikan hukum. Jika pendidikan hukum sudah tercapai maka spesialisasi pendidikan hukum diharapkan akan ikut tercapai juga. Setelah Sumber Daya Manusia (SDM) diberikan pendidikan hukum maka pastilah akan menuntut pendalaman kajian hukum, yaitu spesialisasi terhadap hukum. Seperti mengenai spesialisasi hukum asuransi, hukum perbankan, dan lain sebagainya.

Inilah yang dihindari oleh Bank Indonesia sebagai penanggung jawab kelangsungan dunia perbankan.

Beralih ke pengajuan pernyataan pailit oleh Bank Indonesia maka tujuan dari kepailitan adalah untuk melakukan pembagian kekayaan milik debitor kepada para kreditornya dengan melakukan sitaan bersama dan kekayaan debitor dapat dibagikan kepada kreditor sesuai dengan haknya. Berkaitan dengan ini berlaku ketentuan Pasal 1131 d

membayar utangnya”.37 Menuru

an Pasal 1132 Kitab Undang-Undang Hukum Perdata yang mengatur dan memberikan kedudukan para kreditor sebagai kreditor konkuren sehingga boedel pailit akan dibagikan kepada para kreditor secara seimbang. Selain itu fungsi dari hukum kepailitan adalah untuk mencegah kreditor melakukan kesewenang-wenangan untuk memaksa debitor agar membayar utangnya.

Menurut Rudhi Prasetya sebagai ahli hukum kepailitan, mengatakan bahwa : “Adanya lembaga kepailitan berfungsi untuk mencegah kesewenang-wenangan pihak kreditor yang memaksa dengan berbagai cara agar debitor

t Radin sebagai ahli hukum kepailitan, dalam bukunya The Nature of

Bankruptcy sebagaimana dikutip oleh Jordan, et.al., tujuan semua peraturan

perundangan tentang kepailitan adalah untuk memberikan suatu forum kolektif untuk memilah-milah hak-hak dari beberapa penagih terhadap aset seorang debitor yang tidak cukup nilainya.38

37

Kebangkrutan, (Jakarta : Badan Pembinaan Hukum Nasional Departemen Kehakiman RI, 1996), hal. 1-2.

Rudhi Prasetya, Likuidasi Sukarela Dalam Hukum Kepailitan, Makalah Seminar Hukum

38

, Aspek-Aspek Hukum Kepailitan; Perusahaan; dan Asuransi, (Bandung : Bagus Irawan

Kepailitan diatur melalui Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang. Azas yang terkandung dalamnya, antara lain39 :

1. “Azas Keseimbangan adalah azas yang menentukan bahwa ketentuan tersebut oleh debitor yang tidak jujur maupun oleh oleh kreditor yang tidak beritikad

kemungkinan perusahaan debitor yang prospektif tetap dilangsungkan.

3. Azas Keadilan mengandung pengertian bahwa ketentuan mengenai kepailitan keadilan ini bertujuan untuk mencegah

mencegah terjadinya penyalahgunaan pranata dan lembaga kepailitan baik baik.

2. Azas Kelangsungan mengandung arti bahwa ketentuan tersebut mengatur

dapat memenuhi rasa keadilan bagi para pihak yang berkepentingan. Azas terjadinya kesewenang-wenangan pihak penagih yang mengusahakan pembayaran atas tagihan masing-masing

hukum materilnya merupakan satu kesatuan yang utuh dari sistem hukum

2. Kerangka Konsep

Dalam melakukan penelitian tesis ini, perlu dijelaskan beberapa istilah di bawah ini sebagai definisi operasional dari konsep-konsep yang dipergunakan. Hal ini digunakan untuk menghindari kesalahan pemahaman terhadap konsep-konsep yang dipergunakan dalam penelitian ini, maka akan dipaparkan definisi operasional dari konsepsi yang digunakan, yaitu :

1. Kepailitan adalah sita umum atas semua kekayaan Debitor Pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan

terhadap debitor, dengan tidak memperdulikan kreditor lainnya.

4. Azas Integritas mengandung pengertian bahwa sistem hukum formil dan perdata dan hukum acara perdata nasional”.

Hakim Pengawas, sebagaimana diatur dalam undang-undang;40

. 39

2.

ng telah jatuh tempo. Ketidakmampuan tersebut harus

tas permintaan pihak ketiga (di luar debitor);41

al dan

masa waktu

an debitor diberikan kesempatan untuk memusyawarahkan cara-cara pembayaran hutangnya dengan memberikan rencana pembayaran seluruh atau sebagian utangnya, termasuk apabila perlu untuk merestrukturisasi hukum tersebut;

5. Wewenang adalah hak untuk melakukan sesuatu atau memerintah orang lain untuk melakukan atau tidak melakukan sesuatu agar tercapai tujuan tertentu;

Pailit adalah suatu keadaan yang tidak mampu untuk membayar atau dengan kata lain “ketidakmampuan untuk membayar” dari seorang (debitor) atas utang-utangnya ya

disertai dengan suatu tindakan nyata untuk mengajukan permohonan pailit ke pengadilan, baik yang dilakukan secara sukarela oleh debitor sendiri maupun a

3. Bank adalah bank yang melaksanakan kegiatan usaha secara konvension

atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran;42

4. Penundaan Kewajiban Pembayaran Utang (PKPU) adalah suatu

yang diberikan oleh undang-undang melalui putusan hakim niaga dimana masa waktu tersebut kepada pihak kreditor d

43

44

Pasal 1 angka 1, Undang-Undang No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan

Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor

dan Penundaan Kewajiban Pembayaran Utang.

40

Kewajiban Pembayaran Utang. 41

Henry Campbell Black and Bryan A. Garner (editor), Black’s Law Dictionary (Standard Edition), Edisi Kesembilan, (Amerika Serikat : West Group, 2009).

42

Pasal 1 angka 3, Undang-Undang No. 10 Tahun 1998 tentang Perbankan, Lembaran Negara

3790. 43

Pasal 222-264, Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan

44

6. Kreditor adalah orang yang mempunyai piutang karena perjanjian atau undang-undang yang dapat ditagih di muka pengadilan;45

7. Mekanisme Hukum adalah cara kerja peraturan perundang-undangan. Jika yang satu bergerak maka yang lain ikut bergerak. Atau dengan kata lain adalah tata cara dari ketentuan yang dibuat oleh penguasa atau otoritas tertentu.46 Dalam hal mekanisme hukum yang dapat dilakukan oleh Kreditor

ntral Republik Indonesia atau badan hukum

p mampu melakukan

dana dan menyerap kejutan (shock) yang terjadi sehingga dapat mencegah

dalam menyelesaikan piutangnya terhadap Bank yaitu melalui jalur Lembaga Penjamin Simpanan (LPS) ataupun melalui gugatan perdata ke pengadilan; 8. Bank Indonesia adalah bank se

sebagai lembaga negara yang independen, bebas dari campur tangan Pemerintah dan atau pihak-pihak lainnya, kecuali untuk hal-hal yang secara tegas diatur dalam Undang-Undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia;47

9. Stabilitas Sistem Keuangan (SSK) adalah sistem keuangan yang kuat dan tahan terhadap berbagai gangguan ekonomi sehingga teta

fungsi intermediasi, melaksanakan pembayaran, dan menyebar risiko secara baik. Atau stabilitas keuangan yang stabil mampu mengalokasikan sumber

gangguan terhadap kegiatan sektor riil dan sistem keuangan. Dengan kata lain, dapat dikatakan suatu kondisi dimana mekanisme ekonomi dalam penetapan

3), Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia. 45

Pasal 1 ayat (2), Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

46

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, Loc.cit. 47

harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi;48

10. Bank Bermasalah (problem bank, troubled bank) adalah bank yang mempunyai rasio atau nisbah kredit tidak lancar yang tinggi apabila dibandingkan dengan modalnya. Arti lain dari bank bermasalah adalah bank yang dari hasil pemeriksaan nilai CAMEL berada pada posisi empat (kurang sehat) atau lima (tidak sehat) pada daftar urutan kondisi bank; penilaian tersebut tidak disebarluaskan ke masyarakat; bank bermasalah akan lebih

karena sering diperiksa daripada bank yang berkondisi sehat;49

11. Bank Dalam Likuidasi adalah bank yang telah dicabut izin usahanya karena tidak dapat memenuhi persyaratan yang ditetapkan sebagaimana dimaksud dalam Peraturan Pemerintah No. 68 Tahun 1996 tentang Ketentuan dan Tata Cara Pencabutan Izin Usaha, Pembubaran, dan Likuidasi Bank

dianggap tidak mungkin diselamatkan lagi meskipun telah dilakukan berbagai upaya penyehatan (liquidated bank);50

12. Insolvensi adalah suatu keadaan dimana debitur dinyatakan benar-benar tidak mampu membayar, atau dengan kata lain harta debitur lebih sedikit jumlahnya dengan hutangnya.51

48

Bank Indonesia, “Definisi Stabilitas Sistem Keuangan”, http://www.bi.go.id/web/id/Perbankan/Stabilitas+Sistem+Keuangan/Ikhtisar/Definisi+SSK/., diakses pada 12 Mei 2011.

49

Ralona M., Kamus Istilah Ekonomi Populer, (Jakarta : Gorga Media, 2006), hal. 30. 50

Peraturan Pemerintah No. 68 Tahun 1996 tentang Ketentuan dan Tata Cara Pencabutan Izin Usaha, P

ra Republik Indonesia Nomor 3659.

tan dan Penunda

embubaran dan Likuidasi Bank, Lembaran Negara Republik Indonesia Tahun 1996 Nomor 104, Tambahan Lembaran Nega

51

G. Metode Penelitian

Penelitian merupakan salah satu cara yang tepat untuk memecahkan masalah,

jadikan bidang ilmu

kan penelitian hukum normatif dengan

peraturan perundang-undangan dan kebijakan yang terkait secara langsung dengan Bank Indonesia. Dalam penelitian hukum juga

selain itu penelitian juga dapat digunakan untuk menemukan, mengembangkan dan menguji kebenaran. Dilaksanakan untuk mengumpulkan data guna memperoleh pemecahan masalah atau mendapatkan jawaban atas pokok-pokok permasalahan yang dirumuskan, sehingga diperlukan rencana yang sistematis, metodelogi merupakan suatu logika yang menjadi dasar suatu penelitian ilmiah. Oleh karenanya pada saat melakukan penelitian seseorang harus memperhatikan ilmu pengetahuan yang menjadi induknya.52 Pada penelitian hukum ini, peneliti men

hukum sebagai landasan ilmu pengetahuan induknya. Oleh karena itu, maka penelitian yang digunakan adalah penelitian hukum.

Menurut Soerjono Soekanto yang dimaksud dengan penelitian hukum adalah kegiatan ilmiah yang didasarkan pada metode, sistematika, dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau segala hukum tertentu dengan jalan menganalisanya.53 Maka penelitian ini merupa

menggunakan pendekatan juridis normatif. Dengan demikian objek penelitian adalah norma hukum yang terwujud dalam kaidah-kaidah hukum dibuat dan ditetapkan oleh pemerintah dalam sejumlah

52

Soemitro Ronny Hanintijo, Metodologi Penelitian Hukum dan Jurumetri, (Jakarta : Ghalia Indonesia, 1998), hal. 9.

53

d u yang mendalam terhadap fakta-fakta hukum untuk selanju

Bank. Selanjutnya karena kekhus

Deskriptif disini ditujukan untuk menggambarkan secara tepat, akurat, dan sistematis

gejala-gejala hukum terkait dengan pernyataan pailit oleh Bank Indonesia kepada

bank-bank um

ilak kan pemeriksaan

tnya digunakan dalam menjawab permasalahan-permasalahan.

1. Jenis dan Sifat Penelitian

Penelitian mengenai ”Analisis Yuridis Permohonan Pernyataan Pailit Terhadap Bank Dalam UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang” merupakan penelitian hukum normatif. Penelitian hukum normatif, yang ditujukan untuk menemukan aturan-aturan hukum pada bidang Hukum Kepailitan berdasarkan Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang yang dapat memberikan kejelasan mengenai permohonan pailit terhadap

usan kepailitan terhadap Bank maka akan dianalisis Undang-Undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia dan Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan.

Sifat penelitian ini adalah penelitian deskriptif analitis karena penelitian untuk

mengagambarkan dan menganalisa masalah yang ada dan termasuk dalam jenis

penelitian kepustakaan (library research) yang akan disajikan secara deskriptif.

2. Sumber Bahan Hukum

Penelitian hukum normatif yang menititikberatkan pada studi kepustakaan dan erdasarkan pada data sekunder, maka sumber bahan hukum yang digunakan dapat

d gi k, yaitu :

1.

ng-Undang No. 24 Tahun 2004 tentang Lembaga Penjamin b

iba ke dalam beberapa kelompo

Bahan hukum primer, meliputi seluruh peraturan perundang-undangan yang relevan dengan permasalahan dan tujuan penelitian, antara lain :

a. Kitab Undang-Undang Hukum Perdata (Burgerlijk Wetboek);

b. Undang-Undang No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang;

c. Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia;

d. Undang No. 3 Tahun 2004 tentang Perubahan Atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia;

e. Undang-Undang No. 7 Tahun 1992 tentang Perbankan;

f. Undang No. 10 Tahun 1998 tentang Perubahan Atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan;

g. Unda

Simpanan;54

h. Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas;55 i. Peraturan Pemerintah No. 25 Tahun 1999 tentang Pencabutan Izin

Usaha, Pembubaran dan Likuidasi Bank;

54

Undang-Undang No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan, Lembaran Negara Republik Indonesia Tahun 2004 Nomor 96, Tam

Nomor 4420. 55

bahan Lembaran Negara Republik Indonesia

Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, Lembaran Negara Republi ndonesia Tahun 2007 Nomor 106, Tambahan Lembaran Negara Republik Indonesia Nomor 4756.

j. Putusan Pengadilan Niaga mengenai perkara permohonan pailit

rimer sebagaimana yang terdapat dalam

3. mengenai badan

3.

denga iperlukan untuk selanjutnya

dianali

terhadap Bank.

2. Bahan hukum sekunder, merupakan bahan hukum yang memberikan penjelasan mengenai bahan hukum p

kumpulan pustaka yang bersifat sebagai penunjang dari bahan hukum primer, yang terdiri dari :

a. Buku-buku; b. Jurnal-jurnal; c. Majalah-majalah; d. Artikel-artikel; dan e. Berbagai tulisan lainnya.

Bahan hukum tertier yang memberikan informasi lebih lanjut hukum primer dan bahan hukum sekunder, seperti :

a. Kamus Besar Bahasa Indonesia; b. Kamus Ekonomi; dan

c. Berbagai masalah hukum yang berkaitan dengan Kepailitan Bank.

Teknik Pengumpulan Data

Pengumpulan data mempunyai hubungan erat dengan sumber data, karena n pengumpulan data akan diperoleh data yang d