SKRIPSI

HUBUNGAN ANTARA LABA BERSIH DAN ARUS KAS OPERASI DENGAN DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2007-2009

Oleh

EVI OCTAVIANA HRP 060503078

PROGRAM STUDI STRATA – 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Hubungan

Antara Laba Bersih dan Arus Kas Operasi Dengan Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2007-2009” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan izin Allah SWT akhirnya penulis

dapat menyelesaikan penyusunan skripsi ini dengan baik dan tepat waktu. Skripsi

ini berjudul “Hubungan Antara Laba Bersih dan Arus Kas Operasi Dengan

Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun

2007-2009”. Shalawat beriring salam juga penulis hanturkan kepada Rasulullah SAW

yang syafa’atnya diharapkan di akhirat kelak.

Adapun tujuan disusunnya skripsi ini guna memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara, dan lebih dari itu sesungguhnya penelitian

ini merupakan rangkuman dari proses pembelajaran yang telah penulis tempuh

selama masa perkuliahan.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi

3. Bapak Drs. Hotmal Djafar, MM, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan, dan bantuan dari awal hingga selesainya skripsi ini,

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembanding / Penguji I

dan Ibu Risanty, SE, M.Si, Ak selaku Dosen Pembanding / Penguji II

yang telah banyak memberikan masukan dan arahan dalam penulisan

skripsi ini,

5. Kedua orang tua saya, Ayahanda Drs. H. Abdullah Sani Hrp dan Ibunda

Hj. Elmawati Srg, adik – adik tersayang terima kasih atas semua kasih

sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti.

Semoga penulis dapat menjadi anak yang dapat dibanggakan. Serta terima

kasih juga untuk teman – teman seperjuangan yang tidak dapat disebutkan

satu persatu atas semua dukungan dan bantuannya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu,

penulis mengharapkan saran dan kritik yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya – karya ilmiah selanjutnya. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah laba bersih dan arus kas operasi berhubungan dengan dividen kas baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah laba bersih dan arus kas operasi serta variabel dependen dalam penelitian ini adalah dividen kas.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 150 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 29 sampel dengan 87 (3x29) data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa laba bersih dan arus kas operasi berpengaruh signifikan terhadap dividen kas. Berdasarkan hasil uji parsial diperoleh bahwa laba bersih berpengaruh signifikan terhadap dividen kas. Arus kas operasi berpengaruh signifikan terhadap dividen kas.

ABSTRACT

This studyaimsto determinewhether thenet incomeandoperating cashflow effect on cash dividends, both simultaneously and partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variablesusedinthis studyarenet income andoperating cashflow as well asthe dependentvariablein thisresearchiscashdividend.

The populationusedinthisstudyweremanufacturing companies listedon the Stock Exchangein2007-2009where thetotalpopulationwas usedas many as150 companies. The sampling technique used was purposive sampling technique in whichthe number ofsamplesobtainedinthis studywas 29sampleswith87(3x29)

research data. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelationand multicolinearity) andhypothesis testing(t test, F testand thetestof determination).

Based on the results of simultaneous tests can be concluded that the net income and operating cash flows have a significant effect on the cash dividend.

Based on thepartial testresultsshowed thatnet incomesignificant effect oncash dividends. Operating cash flowshave a significant effecton thecashdividend.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1.Laporan Keuangan ... 6

a. Defenisi Laporan Keuangan ... 6

b. Komponen Laporan Keuangan ... 7

d. Karakteristik Laporan Keuangan ... 13

2. Laba Bersih ... 13

a. Pengertian Laba Bersih ... 13

b. Kegunaan dan Kerugian Laba Bersih ... 15

3. Arus Kas Operasi ... 16

a. Pengertian Arus Kas Operasi ... 16

b. Contoh Arus Kas Operasi... 17

c. Kegunaan dan Kelemahan Arus Kas Operasi ... 20

4. Dividen Kas ... 21

B. Hasil Penelitian Terdahulu ... 23

C. Kerangka Konseptual dan Hipotesis Penelitian ... 25

1. Kerangka Konseptual ... 25

2. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN A. Jenis Penelitian ... 26

B. Jenis dan Sumber Data ... 26

C. Populasi dan Sampel Penelitian ... 27

D. Metode Pengumpulan Data ... 29

E. Defenisi Operasional Variabel Penelitian ... 29

F. Metode Analisis Data ... 30

1. Pengujian Asumsi Klasik ... 30

3. Koefisien Determinasi ... 34

G. Jadwal dan Lokasi Penelitian ... 34

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Hasil Penelitian ... 35

1. Deskripsi Data Statistik ... 41

2. Pengujian Asumsi Klasik ... 42

a. Hasil Uji Normalitas ... 43

b. Hasil Uji Heteroskedastisitas ... 48

c. Hasil Uji Autokorelasi ... 50

d. Hasil Uji Multikolinearitas ... 51

3. Hasil Pengujian Hipotesis ... 52

a. Hasil Uji Koefisien Determinasi ... 52

b. Hasil Uji Signifikan Simultan (Uji F) ... 53

c. Hasil Uji Signifikan Parsial (Uji t) ... 53

B. Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan ... 57

C. Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 23

Tabel 3.1 Sampel Penelitian ... 27

Table 4.1 Data Laba Bersih Perusahaan ... 35

Tabel 4.2 Data Arus Kas Operasi Perusahaan ... 37

Tabel 4.3 Data Dividen Kas Perusahaan ... 38

Tabel 4.4 Deskripsi Data statistik ... 40

Tabel 4.5 One–Sample Kolmogorov–Smirnov Test ... 44

Tabel 4.6 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 47

Tabel 4.7 Hasil Uji Autokorelasi (Setelah Transformasi) ... 49

Tabel 4.8 Hasil Uji Multikolinearitas (Setelah Transformasi) ... 50

Tabel 4.9 Adjusted R2 ... 51

Tabel 4.10 Hasil Uji F ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Grafik Histogram ... 42

Gambar 4.2 Grafik P-P Plot ... 43

Gambar 4.3 Grafik Histogram (Setelah Transformasi) ... 46

Gambar 4.4 Grafik P-P Plot (Setelah Transformasi) ... 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 61

Lampiran ii Data Penelitian ... 67

Lampiran iii Deskripsi Data Statistik ... 70

Lampiran iv Uji Normalitas ... 70

Lampiran v Data Penelitian Setelah Transformasi ... 72

Lampiran vi Uji Normalitas Setelah Transformasi ... 75

Lampiran vii Hasil Uji Heteroskedastisitas ... 76

Lampiran viii Hasil Uji Autokorelasi... 77

Lampiran ix Hasil Uji Multikolinearitas ... 77

Lampiran x Uji Determinasi ... 77

Lampiran xi Uji Simultan... 78

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah laba bersih dan arus kas operasi berhubungan dengan dividen kas baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah laba bersih dan arus kas operasi serta variabel dependen dalam penelitian ini adalah dividen kas.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 150 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 29 sampel dengan 87 (3x29) data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa laba bersih dan arus kas operasi berpengaruh signifikan terhadap dividen kas. Berdasarkan hasil uji parsial diperoleh bahwa laba bersih berpengaruh signifikan terhadap dividen kas. Arus kas operasi berpengaruh signifikan terhadap dividen kas.

ABSTRACT

This studyaimsto determinewhether thenet incomeandoperating cashflow effect on cash dividends, both simultaneously and partially on manufacturing companies listed in Indonesia Stock Exchange. Independent variablesusedinthis studyarenet income andoperating cashflow as well asthe dependentvariablein thisresearchiscashdividend.

The populationusedinthisstudyweremanufacturing companies listedon the Stock Exchangein2007-2009where thetotalpopulationwas usedas many as150 companies. The sampling technique used was purposive sampling technique in whichthe number ofsamplesobtainedinthis studywas 29sampleswith87(3x29)

research data. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelationand multicolinearity) andhypothesis testing(t test, F testand thetestof determination).

Based on the results of simultaneous tests can be concluded that the net income and operating cash flows have a significant effect on the cash dividend.

Based on thepartial testresultsshowed thatnet incomesignificant effect oncash dividends. Operating cash flowshave a significant effecton thecashdividend.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan publik yang terdaftar di bursa efek berkewajiban untuk

menyampaikan laporan keuangan tahunan. Investor memerlukan informasi

mengenai hasil kinerja investor sebagai bahan evaluasi atas keputusan ekonomi

yang diambil. Laporan keuangan merupakan sumber berbagai macam informasi

bagi investor dimana informasi itu bermanfaat sebagai salah satu dasar

pertimbangan dalam pengambilan keputusan investasi di pasar modal. Investor

menginvestasikan dananya dengan tujuan untuk memeroleh return dalam bentuk

dividen maupun capital gain. Dari sisi investor, dividen merupakan salah satu

daya tarik untuk menanamkan dananya di pasar modal. Investor lebih menyukai

dividen yang berupa kas dibandingkan dengan capital gain. Investor juga dapat

mengevaluasi kinerja dan likuiditas investee dengan cara menilai besarnya dividen

yang dibagikannya.

Besar kecilnya dividen yang dibayarkan kepada investor tergantung dari

kebijakan dividen masing-masing investee. Dari sisi investee (emiten), kebijakan

dalam hal pembagian dividen merupakan sesuatu yang sangat penting. Dalam

penetapan kebijakan mengenai pembagian dividen, faktor utama yang menjadi

perhatian manajemen adalah besarnya laba yang dihasilkan perusahaan.

Kebijakan dividen menentukan penempatan laba perusahaan, yaitu antara

perusahaan. Laba ditahan (retained earning) merupakan salah satu dari sumber

dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan

dividen merupakan arus kas yang disisihkan untuk pemegang saham. Definisi

kebijakan dividen menurut Van Horne (1992) dalam Hery (2009) adalah sejumlah

persentase dari laba yang dibayarkan secarn tunai kepada para pemegang saham.

Pembayaran dividen ini akan mengurangi laba ditahan dan memengaruhi

keputusan pembiayaan perusahaan secara keseluruhan.

Perusahaan hanya akan menaikkan dividen apabila manajemen berkeyakinan

bahwa laba perusahaan akan naik. Laba bersih sering dinyatakan sebagai indikator

kemampuan perusahaan dalam membayar dividen. Perusahaan cenderung

memelihara kebijakan dividen yang teratur. Perusahaan tidak menyukai

mengurangi dividen, dan mereka hanya mau menaikkan dividen jika merasa yakin

bahwa perusahaan mampu memelihara atau menjaga kinerjanya di masa yang

akan datang. Dividen juga dapat diperlakukan secara serupa sebagai suatu sinyal

atau tanda apakah perusahaan termasuk dalam kategori baik atau buruk. Suatu

perusahaan yang menaikkan pembayaran dividen tunai akan dipandang sebagai

perusahaan yang mempunyai harapan yang baik di masa yang akan datang karena

harapan arus kas yang makin meningkat yang dapat digunakan untuk membayar

dividen. Dengan demikian, dividen dapat memberikan informasi mengenai arus

kas perusahaan di masa yang akan datang.

Dividen harus dibayar dari laba, baik laba tahun berjalan ataupun laba tahun

lalu yang berada dalam pos laba ditahan dalam neraca. Perusahaan yang sedang

mempunyai kebutuhan dana yang cukup besar untuk membiayai investasinya,

sehingga kemungkinan akan menjadi kurang likuid dan tidak dapat membayar

dividen kas. Di lain pihak, semakin besar posisi kas dan likuiditas perusahaan

secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar

dividen. Perusahaan dengan beban hutang yang besar untuk membiayai ekspansi

usahanya harus menyisihkan sebagian labanya untuk pelunasan hutang pada saat

jatuh tempo, maka umumnya membutuhkan penyimpanan laba dan hal ini akan

memengaruhi kebijakan dividen perusahaan.

Fenomena yang terjadi saat ini di perusahaan manufaktur adalah tidak semua

perusahaan manufaktur yang memberikan dividen kasnya secara berturut dari

2009. Dari jumlah perusahaan manufaktur yang terdaftar di BEI tahun

2007-2009 hanya 29 perusahaan yang membagikan dividennya secara berturut pada

tahun tersebut. Hal tersebut yang menjadi motivasi penulis untuk meneliti

mengenai faktor-faktor yang berpengaruh terhadap dividen kas. Pada penelitian

ini penulis berfokus pada variabel laba bersih dan arus kas operasi sebagai

variabel yang berpengaruh terhadap dividen kas. Hal ini didasarkan pada

penelitian sejenis yang meneliti dengan variabel yang sama. Penelitian terdahulu

mengenai laba bersih dan arus kas terhadap dividen kas pernah dilakukan oleh

Hermi (2004), Zebua (2006), Hery (2009), Ariyanti (2007), Elisabeth (2000) dan

Naibaho (2000). Hasil penelitian tersebut menyimpulkan bahwa baik

masing-masing laba bersih dan arus kas berpengaruh terhadap deviden kas pada

Berdasarkan fenomena dan hasil penelitian terdahulu diatas. Penulis tertarik

untuk melakukan penelitian yang sama mengenai dividen kas. Penelitian ini

merupakan replikasi dari penelitian yang dilakukan oleh Hermi (2004) dimana

judul penelitian yang digunakan penulis adalah “Hubungan antara Laba Bersih

dan Arus Kas Operasi dengan Deviden Kas Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2009”. Penelitian ini dilakukan dengan maksud untuk melanjutkan penelitian sebelumnya melalui pengembangan objek

perusahaan. Penelitian ini merupakan replikasi dari tulisan yang pernah dibuat

oleh saudara Hermi, yang memilih perusahaan di sektor Perdagangan sebagai

penelitiannya namun untuk membedakan dengan penelitian terdahulu peneliti

memilih perusahaan disektor Manufaktur dengan objek Laba bersih dan Arus kas

operasi.

B.Perumusan Masalah

Dari latar belakang masalah yang diuraikan di atas, penulis merumuskan

permasalahan sebagai berikut: “Apakah laba bersih dan arus kas operasi

berpengaruh baik secara parsial maupun secara simultan terhadap dividen kas

pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan

terhadap dividen kas pada perusahan manufaktur yang terdaftar di Bursa Efek

Indonesia.

D.Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penelitian ini adalah

sebagai berikut:

1. penulis, untuk menambah wawasan tentang prilaku pasar modal khususnya

mengenai kebijakan dividen,

2. investor maupun calon investor, sebagai pertimbangan dalam pengambilan

keputusan untuk membeli, menjual atau menahan saham bedasarkan

harapan atas dividen kas yang dibagikan menggunakan informasi laba

akuntansi dan laba tunai yang dilaporkan perusahaan,

3. emiten maupun calon emiten, sebagai bahan pertimbangan dalam

pengambilan keputusan dividen agar memaksimumkan nilai perusahaan,

4. bagi perusahaan, sebagai pertimbangan dalam pengambilan keputusan untuk

menentukan besarnya dividen yang akan dibagikan dan yang akan ditahan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Defenisi Laporan Keuangan

Laporan keuangan adalah laporan yang berisikan informasi yang

berguna bagi pihak internal dan eksternal perusahaan. Laporan keuangan

merupakan pusat dari akuntansi keuangan yang terdiri atas laporan

keuangan utama yaitu neraca, laporan laba – rugi, laporan ekuitas pemilik,

laporan arus kas dan catatan atas laporan keuangan (Stice dan Skousen:

2004, 12). Menurut PSAK No.1 paragraf 7 (IAI 2009), laporan keuangan

adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan

suatu entitas yang ditujukan untuk memenuhi kebutuhan bersama sebagian

besar pengguna laporan.

Seluruh laporan keuangan harus diidentifikasi dengan nama perusahaan,

jenis laporan, dan tanggal atau periode waktu laporan tersebut. Data yang

terdapat dalam laporan laba rugi, laporan arus kas digunakan untuk periode

waktu tertentu. Sementara itu, data yang disajikan dalam neraca adalah

untuk tanggal tertentu. Laporan keuangan disusun dan disajikan

sekurang-kurangnya satu tahun sekali untuk memenuhi kebutuhan sejumlah besar

pemakai, khususnya bagi pemilik dan kreditor, bahkan juga bagi berbagai

pemerintah terutama inspeksi pajak, departemen tenaga kerja, para pemasok

dan lain-lain.

b. Komponen Laporan Keuangan

Laporan keuangan juga menunjukkan apa yang telah dilakukan oleh

manajemen (Stewardship), atau sumber daya manajemen yang dipercayakan

kepadanya. Keputusan ini mungkin mencakup, misalnya keputusan untuk

menahan atau menjual investasi mereka dalam perusahaan atau keputusan

untuk mengangkat kembali atau mengganti manajemen. Laporan keuangan

utama terdiri dari neraca, laporan laba rugi, laporan ekuitas pemilik, laporan

arus kas, dan catatan atas laporan keuangan.

1) Neraca

Neraca menggambarkan posisi aktiva, kewajiban, dan modal pada saat

tertentu, laporan ini merupakan dasar sistem akuntansi.

Aktiva = Kewajiban + Ekuitas.

Neraca menyediakan informasi tentang sifat dan jumlah investasi dalam

perusahaan, kewajiban kepada kreditur, dan sisa kepemilikkan dalam

kekayaan bersih perusahaan (Santoso, 2007: 121). Neraca biasanya

disajikan berdasarkan likuiditas perkiraannya.

Neraca dapat dibagi dalam tiga bentuk (Harahap, 2008: 216).

a) Bentuk Neraca Staffel atau Report Form

b) Bentuk Neraca Skontro atau T-Account Form

Pada bentuk ini, aktiva disajikan di sebelah kiri dan kewajiban serta modal ditempatkan disebelah kanan sehingga penyajiannya sebelah menyebelah.

c) Bentuk Posisi Keuangan atau Financial Position Form

Dalam bentuk ini posisi keuangan tidak dilaporkan seperti dalam bentuk sebelumya yang berpedoman pada persamaan akuntansi. Dalam bentuk ini pertama dicantumkan aktiva lancar dikurangi utang lancar dan pengurangannya diketahui modal kerja. Modal kerja ditambah aktiva tetap dan aktiva lainnya kemudian dikurangi utang jangka panjang, maka akan diperoleh modal pemilik.

2) Laporan Laba Rugi

Laporan yang memuat informasi mengenai perolehan laba yang

ditunjukkan dengan laba bersih, dilaporkan pada laporan laba rugi.

Laporan laba rugi merupakan ringkasan pendapatan dan beban perusahaan

selama periode tertentu, diakhiri dengan laba atau kerugian bersih untuk

periode tersebut yang berpengaruh pada kenaikan atau penurunan ekuitas

pemilik modal.

Bentuk laporan laba rugi yang biasa digunakan menurut Harahap

(2004:116).

a) Bentuk Single Step, yaitu dengan menggabungkan semua pendapatan dalam satu kelompok dan beban dalam satu kelompok, sehingga untuk menghitung laba atau rugi hanya memerlukan satu langkah yaitu mengurangkan total pendapatan terhadap total beban. b) Bentuk Multiple Step, yaitu dengan pengelompokkan yang lebih

Laporan laba rugi perusahaan penting karena informasi tersebut

digunakan dalam pembuatan keputusan pengguna internal dan eksternal

yang memperlihatkan seberapa baik kinerja manajemen dari periode ke

periode.

3) Laporan Ekuitas Pemilik

Laporan ekuitas pemilik (statement of shareholders’ equity) menyajikan

perubahan-perubahan pada pos-pos ekuitas. Laporan ini sangat bermanfaat

untuk mengidentifikasi alasan perubahan klaim pemegang ekuitas atas

aktiva perusahaan. Laporan ini merinci perubahan ekuitas pemegang saham

yang disebabkan penerbitan, pembelian kembali saham, dan atau reinvestasi

laba.

Laporan ekuitas pemilik melaporkan perubahan modal pemilik selama

jangka waktu tertentu. Laporan ini dipersiapkan setelah laporan laba rugi,

karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam

laporan ini. Oleh karena itu, laporan ekuitas pemilik seringkali dipandang

sebagai penghubung antara laporan laba rugi dengan neraca.

4) Laporan Arus Kas

Laporan Arus Kas merupakan penerimaan kas dan pembayaran kas

(pengeluaran kas). Laporan arus kas melaporkan penerimaan kas dan

pengeluaran kas yang digolongkan sesuai dengan kegiatan utama entitas:

operasi, investasi, dan pembelanjaan. Laporan tersebut melaporkan arus

masuk kas bersih atau keluar kas bersih dari setiap kegiatan dan untuk

Laporan arus kas menggambarkan arus kas yang terjadi pada

perusahaan dalam periode tertentu. Di dalam PSAK No.2 Paragraf 9 dan 12

(IAI,2009) dinyatakan bahwa:

Laporan arus kas harus melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa

mengandalkan sumber pendanaan dari luar. Manfaat Laporan Arus Kas

adalah sebagai berikut:

a) Kemampuan entitas untuk menghasilkan arus kas di masa depan.

b) Kemampuan entitas untuk membayar dividen dan memenuhi

kewajibannya.

c) Penyebab perbedaan antara laba bersih dan arus kas bersih dari

kegiatan operasi.

d) Transaksi investasi dan pembiayaan yang melibatkan kas dan

nonkas selama suatu periode.

Di dalam laporan arus kas menginformasikan beberapa aktivitas

(Santoso, 2007:142) yaitu:

a) aktivitas operasi (operating activities), mencakup pengaruh kas atas transaksi masih ke dalam penentuan laba bersih,

hutang maupun kepemilikan) dan property, bangunan dan peralatan,

c) aktivitas pembiayaan (Financing activities), mencakup item kewajiban dan kepemilikan dan mencakup (a) perolehan modal dari pemilik dan menyediakan mereka suatu pengembalian atas investasi dan (b) pinjaman uang dari kreditur dan pembayaran kembali jumlah yang dipinjam.

Ada dua bentuk (format) dalam menyajikan laporan arus kas (Santoso, 2007:142) yaitu:

a) metode tidak langsung (indirect method)

Metode ini dimulai dari laba bersih sebagaimana yang dilaporkan di dalam rugi - laba dan disesuaikan dengan disesuaikan dengan beberapa item yang tidak mempengaruhi arus kas.

b) metode langsung (direct Method)

metode ini tidak dimulai dari laba bersih,tetapi memerlukan analisis pembayaran dan penerimaan kas untuk setiap aktivitas utama. Karena pencatatan informasi akuntansi biasanya mencerminkan dasar akrual, konversi akun misalnya penjualan dari dasar akrual ke dasar kas biasanya dibutuhkan.

5) Catatan atas Laporan Keuangan

Menurut Wild, et. Al (2005:29) “Catatan atas laporan keuangan

merupakan media untuk mengkomunikasikan informasi tambahan tentang

pos-pos yang ada maupun tidak ada dalam laporan keuangan”. Catatan atas

laporan keuangan bagian yang terpadu atau integral dari penyajian laporan

keuangan formal. Catatan ini lazimnya digunakan untuk memberikan

informasi tambahan mengenai pos-pos neraca, perhitungan rugi laba uang

yang tak dapat ditunjukkan dengan jelas, dengan tanda kurung atau lainnya

secara langsung pada laporan.

Seringkali catatan laporan keuangan dibuat untuk menjelaskan metode

penilaian, eksistensi, dan jumlah dividen yang tertunggak, adanya pos-pos

kebijaksanaan akuntansi yang penting, atau kejadian atau pos-pos tidak

lazim yang kiranya lebih dapat dimengerti dengan penjelasan tambahan.

b. Tujuan Laporan Keuangan

Menurut PSAK N0. 1 Paragraf 7 (IAI, 2009) Tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan,

dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam pengambilan keputusan ekonomi. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka. Untuk mencapai tujuan tersebut suatu

laporan keuangan menyajikan informasi mengenai entitas yang meliputi aktiva,

kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian,

kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai

pemilik serta arus kas.

c. Manfaat Laporan Keuangan

Di dalam Statement of Financial Accounting Concept (SFAC) No. 8

dinyatakan manfaat laporan keuangan, yaitu bahwa pelaporan keuangan harus

menyajikan informasi yang:

1) dapat membantu investor, kreditor dan pengguna lain yang potensial

dalam membuat keputusan lain yang sejenis secara rasional,

2) dapat membantu investor, kreditor dan pengguna lain yang potensial

dan memperkirakan jumlah, waktu dan ketidakpastian penerimaan kas

di masa yang akan datang yang berasal dari pembagian dividen

3) berisi tentang sumber daya perusahaan. Klaim atas sumber daya

kepada perusahaan atau pemilik modal,

4) berisi tentang prestasi perusahaan selama satu periode investor dan

kreditor sering menggunakan informasi masa lalu untuk membantu

menaksir prospek perusahaan.

d. Karakteristik Laporan Keuangan

Agar informasi dalam laporan keuangan bermanfaat untuk pengambilan

keputusan oleh pemakainya maka laporan keuangan harus memiliki karakter

kualitatif. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

(KDPPLK) menyebutkan empat karakteristik kualitatif laporan keuangan

sebagai berikut:

1) Dapat dipahami,

2) Relevan,

3) Keandalan,

4) Dapat dibandingkan.

2. Laba Bersih

a. Pengertian Laba Bersih

Laba bersih (net income atau earning) dapat diartikan sebagai suatu

ukuran kinerja perusahaan selama satu periode tertentu. Laba bersih adalah

kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode

tertentu setelah dikurangi pajak penghasilan yang disajikan dalam bentuk

menyatakan kelebihan pendapatan atas biaya dan istilah “net loss” untuk

menyatakan kelebihan biaya atas pendapatan. Untuk menentukan keputusan

investasinya, calon investor perlu menilai perusahaan dari segi kemampuan

untuk memperoleh laba bersih sehingga diharapkan perusahaan dapat

memberikan tingkat pengambalian yang tinggi. Laba bersih (net income)

dapat dijadikan ukuran kinerja perusahaan selama satu periode tertentu.

Earning merupakan suatu ukuran berupa besar harta yang masuk

(pendapatan dan keuntungan) melebihi harta yang keluar (beban dan

kerugian).

Menurut Soemarso SR (2004 : 227) angka terakhir dalam laporan laba

rugi adalah Laba Bersih (net income). Jumlah ini merupakan kenaikan

bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi,

angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss)

Sedangkan menurut Smith Skousen (2004:119) Laba Bersih merupakan

perbedaan antara jumlah pendapatan yang diperoleh suatu satuan usaha

selama periode tertentu dan jumlah biaya yang dapat diaplikasikan kepada

pendapatan.

Menurut Horngren, et al. (2002:54) “Net income is famous ‘bottom

line’ on an income statement-the reminder after all expenses have been

deducted from revenues”. Laba bersih merupakan pendapatan operasi

dikurang dengan beban-beban operasi. Laba ini disebut juga laba bersih

b. Kegunaan dan Kerugian Laba Bersih

Menurut Belkaoui (2006:230), “Laba bersih diukur berdasarkan konsep

akuntansi akrual”. Secara konseptual, akuntansi akrual mengkonversi arus

kas menjadi suatu pengukuran yang secara prinsip mendekati konsep laba

ekonomi. Akuntansi akrual berusaha untuk memperoleh pengukuran laba

yang mempertimbangkan baik arus kas kini maupun implikasi transaksi

terhadap arus kas masa depan.

Akuntansi akrual bertujuan untuk memberikan informasi kepada para

pemakai mengenai konsekuensi aktivitas usaha terhadap arus kas perusahaan

di masa depan secepat mungkin dengan aktivitas yang layak. Hal ini dapat

dicapai dengan mengakui pendapatan dan beban saat terjadi, tanpa

memperhatikan apakah terdapat arus kas pada saat bersamaan. Pemisahaan

pengakuan pendapatan dan beban dengan arus kas difasilitasi dengan

penyesuaian akrual, yang menyesuaikan arus kas masuk dan keluar untuk

memperoleh pendapatan dan beban. Menurut Wild, et al (2005:105) bahwa:

Meskipun mempengaruhi neraca dan laporan arus kas, akuntansi akrual

memiliki pengaruh khusus terhadap laporan laba rugi melalui:

1) pengakuan pendapatan.

Pendapatan diakui saat diperoleh dan saat direalisasi atau dapat

direalisasi. Meskipun pendapatan biasanya diakui saat terjadi

penjualan (saat penyerahan barang), pendapatan juga diakui saat

barang atau jasa masih dalam produksi, selesai produksi, atau saat kas

2) pengakuan beban

Beban yang berasal dari produksi suatu produk atau jasa disebut biaya

produk (product costs), dan diakui saat produk atau jasa diserahkan.

Seluruh biaya produk disajikan bersamaan pada biaya penjualan (cost

of sales) tetapi akan berada pada akun persediaan hingga dapat

dikatakan dengan pendapatan. Beban lainnya adalah, biaya periode

(period cost) biasanya dikaitkan dengan pendapatan periode tertentu.

Beberapa biaya periode terjadi sehubungan dengan pemasaran produk

atau jasa dan dikaitkan dengan pendapatan.

Meskipun demikian, penggunaan laba bersih sebagai kebijakan dalam

pembagian dividen memiliki kelemahan dalam beberapa hal dimana terdapat

ketidakmampuan untuk melakukan matching yang tepat antara expense dan

revenue, dan juga karena sifat yang arbitrer dari prosedur-prosedur alokasi. 3. Arus Kas Operasi

a. Pengertian Arus Kas

PSAK No. 2 paragraf 12 (IAI 2009) menyatakan bahwa jumlah arus kas

dari aktivitas operasi merupakan indikator yang menentukan apakah

perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar dividend

dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari

luar. Arus kas dari aktivitas operasi yang utama diperoleh dari aktivitas

penghasil utama pendapatan perusahaan, karena itu arus kas biasanya

dan rugi bersih. Keterkaitannya dengan laba merupakan alasan untuk

mengklasifikasikan arus kas tersebut sebagai arus kas operasi (Dyckman,

Dukes dan Davis, 2000: 554).

Penggunaan arus kas sebagai peramal mengenai dividen dikemudian

hari bertujuan untuk menghindari kelemahan-kelemahan dari penggunaan

laba bersih sebagai indikator dalam kebijakan pembagian dividen. Salah

satu cara untuk mengatasi yang terjadi dalam proses alokasi adalah dengan

penggunaan laba bersih yang ditekanan pada pelaporan mengenai cash flow

atau arus kas, yang dilengkapi dengan informasi yang lain dan

klasifikasi-klasifikasi yang tepat, sehingga memungkinkan pembaca melakukan

prediksi mengenai masa yang akan datang.

b. Contoh Arus Kas Operasi

Contoh arus kas operasi dari aktivitas operasi menurut PSAK No. 2

(IAI 2009) adalah sebagai berikut:

1) penerimaan kas dari penjualan barang dan jasa,

2) penerimaan kas dari royalty, komisi, dan pendapatan lain,

3) pembayaran kas kepada karyawan,

4) pembayaran kas kepada pemasok barang dan jasa,

5) penerimaan kas dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim anuitas dan manfaat asuransi

6) pembayaran kas atau penerimaan kembali pajak penghasilan, kecuali

jika dapat didentifikasi secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi,

7) penerimaan dan pembayaran dari kontrak yang diadakan untuk

tujuan transaksi usaha dan perdagangan.

Stice dan Skousen (2004: 320) menjelaskan berbagai aktivitas yang

masuk ke dalam aktivitas operasi adalah sebagai berikut:

1) kas masuk dari:

a) penjualan barang dan jasa,

b) penjualan efek yang diperdagangkan,

c) pendapatan bunga,

d) pendapatan dividen,

2) kas keluar untuk:

a) pembelian persediaan,

b) gaji dan upah,

c) pajak,

d) beban bunga,

e) beban lainnya,

f) pembelian efek.

Dalam mempelajari laporan keuangan penekanannya adalah pada laba

bersih yang tercantum dalam laporan laba rugi. Laba Bersih perusahaan itu

penting, akan tetapi arus kas lebih penting karena dividen harus dibayarkan

untuk melanjutkan operasi. Walaupun demikian, arus kas dan laba bersih

memiliki hubungan yang cukup erat. Arus kas bersih merupakan

penjumlahan dari laba bersih perusahaan, pendapatan nonkas dan beban

nonkas. Sehingga makin besar laba bersih yang dihasilkan perusahaan,

semakin besar pula arus kas perusahaan.

Laba bersih yang dimaksud pada penelitian ini adalah laba yang telah

disesuaikan dengan transaksi-transaksi nonkas, seperti beban penyusutan,

beban amortisasi, penjualan kredit, beban gaji, beban pajak, beban bunga

yang belum dibayar, serta pembelian kredit. Laba bersih ini merupakan arus

kas dari aktivitas operasi perusahaan yang dapat dilihat pada laporan arus

kas.

Menurut White, et. Al. (2003:258) “For accountants, depreciation is

allocation process, not a valuation process. It is important, therefore, for analisity to differentiate between accounting depreciation and economic depreciation”. Menurut Kieso, et al (2004:520) “depreciation is defined as

the accounting process of allocation the cost of tangible assets to benefit from the use of the asset”.

Amortisasi juga merupakan akun beban non kas. Amortisasi untuk

menyesuaikan jumlah dari aktiva tak berwujud atau dengan kata lain untuk

menyusutkan jumlah dari aktiva tak berwujud. Menurut Warren, et al

(2002:371) “Amortization is the amount of cost to transfer expenses.

Amortization result from the passage of time or a decline in the usefulness

Utang gaji adalah utang yang sudah menjadi beban tapi belum

dibayarkan kerena belum tepat tanggal pembayarannya. Hal ini dikarenakan

perusahaan tutup buku tetapi pembayaran gaji belum dilakukan. Begitu juga

dengan utang bunga dan utang pajak dimana pada saat perusahaan tutup

buku pembayaran belum dilakukan, tetapi sudah menjadi beban dan dicatat

sebagai kewajiban perusahaan.

c. Kegunaan dan Kelemahan Arus Kas Operasi

Pengukuran laba bersih yang didasarkan pada laporan arus kas (cash

flow) ke dalam dan ke luar perusahaan pada aktivitas operasi sangat penting karena hasil dari pengukuran dari aktivitas ini bersifat likuid, mudah sebagai

alat pertukaran dan menunjukkan daya beli secara umum. Arus kas operasi

juga mencakup arus kas dari kegiatan mengadakan, membeli, dan menagih

pokok pinjaman yang dicatat sebesar nilai pasar dan dimiliki hanya untuk

beberapa waktu dengan tujuan akan dijual kembali

Dalam PSAK Paragraf 12 (IAI:2009) dinyatakan bahwa jumlah arus

kas yang berasal dari aktivitas operasi merupakan indikator yang

menentukan apakah dari operasinya perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar dividen dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar.

Tujuan utama laporan arus kas adalah untuk menyediakan informasi

selama suatu periode tertentu. Tujuannya untuk membantu investor,

kreditor, dalam analisis mereka atas kas.

Kelemahan yang dihadapi dalam menggunakan arus kas yang historis

untuk memprediksi dividen ialah bermacam-macam arus kas ke dalam

perusahaan saling tergantung satu sama lain. Contoh, kas yang tersedia

dapat dipakai untuk membeli mesin baru, untuk membayar dividen atau

segera melunasi hutang.

4. Dividen Kas

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada

para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar

saham yang dimilikinya (Baridwan, 2000:434). Semua keuntungan ataupun

kerugian yang diperoleh perusahaan selama berusaha dalam satu periode

tersebut dilaporkan oleh direksi kepada para pemegang saham dalam suatu

rapat pemegang saham.

Dividen yang dibagikan oleh perusahaan bisa tetap (tidak mengalami

perubahan) dan bisa mengalami perubahan (ada kenaikan atau penurunan)

dari dividen yang dibagikan sebelumnya. Jenis dividen (Dyckman,

2001:439) adalah sebagai berikut.

a. Dividen kas, yaitu dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Perusahaan hanya berkewajiban membayar dividen setelah perusahaan tersebut akan membayar dividen.

b. Dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan laba ditahan.

d. Dividen saham, yaitu distribusi proposional atas tambahan saham biasa atau saham preferen perseroan kepada para pemegang saham.

e. Dividen skrip/wesel, dividen yang diberikan dalam bentuk wesel promis, kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

Sebelum dibayarkan, dividen harus diumumkan oleh dewan direksi

perseroan. Menurut Dyckman, et al (2001:440), terdapat empat tanggal

penting dalam akuntansi untuk dividen.

a. Tanggal pengumuman

Pada tanggal ini, dewan direksi perseroan secara formal menyetujui dan mengeluarkan pengumuman dividen. Pada kasus dividen kas atau property, pengumuman dicatat pada tanggal ini sebagai debet ke laba ditahan kredit ke hutang dividen.

b. Tanggal pencatatan

Tanggal pencatatan yang dipilih oeh dewan direksi disebutkan pada pengumuman. Biasanya tanggal pencatatan dicata dua atau tga minggu setelah tanggal pengumuman.

c. Tanggal ex-dividen

Dalam teori, tanggal ex-dividen adalah tanggal setelah tanggal pencatatan, dimana pada saat itu saham diperdagangkan tanpa ada hak menerima dividen yang diumumkan. Namun, dalam praktik, pasar modal memajukan tanggal efektif ex-dividen sekitar tiga atau empat hari sebelum tanggal pencatatan untuk meberikan suatu pemindahan saham. d. Tanggal pembayaran

Tanggal ini juga ditetapkan oleh dewan direksi dan dinyatakan dalam tanggal pengumuman. Tanggal pembayaran biasanya jatuh tempo empat hingga enam minggu setelah tanggal pengumuman. Pada tanggal pembayaran dividend an akun aktiva yang bersangkutan dikredit. Distribusi dividen saham biasanya dicatat pada tanggal penerbitan.

Kebijakan pembagian dividen adalah suatu keputusan untuk

menentukan berapa besar bagian laba akan dibagikan kepada para

pemegang saham dan akan ditahan dalam perusahaan untuk selanjutnya

diinvestasikan. Kebijakan pembagian dividen tergantung pada keputusan

perusahaan dengan dua alasan yaitu, pembayaran dividen mungkin akan

mempengaruhi nilai perusahaan yang tercermin dari harga saham

perusahaan tersebut dan laba ditahan yang biasanya merupakan sumber dana

internal yang terbesar dan terpenting bagi pertumbuhan perusahaan.

Jadi, sebelum dividen diumumkan, manajemen harus

mempertimbangkan ketersediaan dana untuk membayar dividen. Suatu

dividen sebaiknya tidak dibayarkan kecuali bila posisi keuangan sekarang

ataupun yang akan datang dapat menjamin pembagian dividen.

Sawir (2004:34) menyatakan ada tiga jenis kebijakan deviden yang bias

dilakukan oleh perusahaan:

a. Stable amount per share

Dividen diberikan dalam nilai rupiah yang relative stabil atas sahamnya.

b. Constan payout ratio

Dividen atas dasar persentase tetap dari laba bersih perusahaan.

c. Low regular dividen plus ekstra.

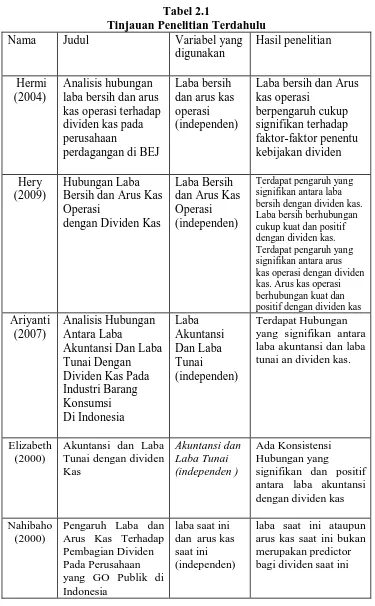

B. Hasil Penelitian Terdahulu

Penelitian mengenai pembayaran deviden telah banyak dilakukan di

Indonesia. Dalam melakukan penelitian ini, peneliti juga berpedoman dari

penelitian yang telah dilakukan sebelumnya. Adapun

penelitian-penelitian sebelumnya yang berkaitan dengan penelitian-penelitian ini dapat dilihat pada

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan

Hasil penelitian

Hermi (2004)

Analisis hubungan laba bersih dan arus kas operasi terhadap

Laba bersih dan Arus kas operasi Bersih dan Arus Kas Operasi bersih dengan dividen kas. Laba bersih berhubungan cukup kuat dan positif dengan dividen kas. Terdapat pengaruh yang signifikan antara arus kas operasi dengan dividen kas. Arus kas operasi berhubungan kuat dan laba akuntansi dan laba tunai an dividen kas.

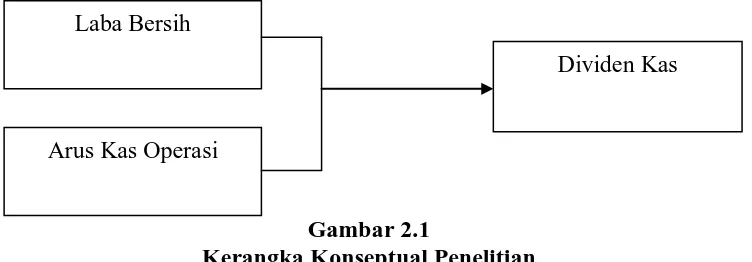

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan

merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan

hipotesis (Jurusan Akuntansi, 2004: 13). Berdasarkan latar belakang di atas,

dapat diambil kerangka konseptual dan hipotesis penelitian sebagai berikut

Gambar 2.1

Kerangka Konseptual Penelitian 2. Hipotesis Penelitian

Menurut Erlina (2007:41), “Hipotesis menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

di uji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara

terhadap masalah yang akan diuji kebenarannya melalui analisis data yang

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka

hipotesis dalam penelitian ini adalah:

H1 : Laba bersih dan arus kas operasi berpengaruh terhadap dividen kas,

H2 : Laba bersih berpengaruh terhadap dividen kas,

H3 : Laba bersih berpengaruh terhadap dividen kas. Laba Bersih

Arus Kas Operasi

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003: 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variable lainya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain.

B.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang diukur dalam bentuk skala numerik (Kuncoro, 2003; 124) dan

merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang

berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik

yang dipublikasikan maupun yang tidak dipublikasikan. Data yang digunakan

dalam penelitian ini adalah data sekunder yang berupa laporan keuangan

perusahaan selama periode 2007 sampai dengan 2009. Data penelitian didapatkan

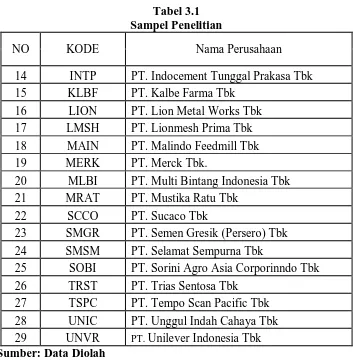

C.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya. (Sugiyono, 2004:72). Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Jumlah populasi dalam penelitian ini adalah 150 perusahaan. Populasi

penelitian ini dapat dilihat pada lampiran I (Pertama) halaman 59. Menurut Erlina

dan Mulyani (2007: 74), “sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan

dengan teknik purposive sampling. Menurut Jogiyanto (2004:79),”Purposive

sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu.”

Sampel Perusahaan dapat dilihat pada tabel 3.1 sebagai berikut:

Tabel 3.1 Sampel Penelitian

NO KODE PERUSAHAAN

1 AQUA PT. Aqua Golden Mississippi Tbk 2 ASII PT. Astra International Tbk 3 AUTO PT. Astra Otoparts Tbk

4 BATA PT. Sepatu Bata Tbk 5 BRAM PT. Indo Kordsa Tbk 6 BUDI PT. Budi Acid Jaya Tbk.

7 DLTA PT. Delta Djakarta Tbk

8 DVLA PT. Darya-Varia Laboratoria Tbk. 9 GDYR PT. Goodyear Indonesia Tbk 10 GGRM PT. Gudang Garam Tbk.

11 HMSP PT. HM Sampoerna Tbk

Tabel 3.1 Sampel Penelitian

NO KODE Nama Perusahaan

14 INTP PT. Indocement Tunggal Prakasa Tbk 15 KLBF PT. Kalbe Farma Tbk

16 LION PT. Lion Metal Works Tbk 17 LMSH PT. Lionmesh Prima Tbk 18 MAIN PT. Malindo Feedmill Tbk 19 MERK PT. Merck Tbk.

20 MLBI PT. Multi Bintang Indonesia Tbk 21 MRAT PT. Mustika Ratu Tbk

22 SCCO PT. Sucaco Tbk

23 SMGR PT. Semen Gresik (Persero) Tbk 24 SMSM PT. Selamat Sempurna Tbk

25 SOBI PT. Sorini Agro Asia Corporinndo Tbk 26 TRST PT. Trias Sentosa Tbk

27 TSPC PT. Tempo Scan Pacific Tbk

28 UNIC PT. Unggul Indah Cahaya Tbk 29 UNVR PT. Unilever Indonesia Tbk Sumber: Data Diolah

Adapun Kriteria yang digunakan untuk pengambilan sampel penelitian ini

adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2007-2009

2. Tidak delisting pada periode pengamatan tersebut

D.Metode Pengumpulan Data

Untuk mendapatkan informasi yang dibutuhkan dilakukan proses

pengumpulan data melalui dokumentasi. Untuk metode pengumpulan data yang dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder yang diperoleh dari laporan keuangan perusahaan yang diperoleh dari sittus http:www.idx.co.id.

E. Defenisi Operasional Variabel Penelitian

Untuk pengujian hipotesis terdapat variabel laba bersih, arus kas operasi dan dividen kas. Operasionalisasi dari ketiga variabel tersebut secara rinci dapat dijelaskan sebagai berikut:

1. Variabel Laba Bersih

Laba bersih yang diperoleh dari selisih antara pendapatan yang operatif maupun tidak dan seluruh biaya operatif maupun tidak. Penggunaan laba bersih sebagai variabel independen dikarenakan laba bersih adalah laba yang

menunjukan kinerja dan pertanggungjawaban manajemen.

2. Arus Kas Operasi

Arus kas operasi adalah arus kas yang diperoleh dari selisih penerimaan dan pengeluaran kas dari aktivitas operasi.

3. Variabel Dividen Kas

Dividen yang dimaksud dalam penelitian ini adalah dividen kas. Besarnya dividen kas dapat dilihat pada laporan keuangan tahunan pada bagian laporan perubahan ekuitas perusahan. Hal ini dikarenakan penelitian ini bertujuan untuk mencari keeratan hubungan antara laba bersih dan arus kas operasi periode ini dengan nilai dividen kas yang dibagikan perusahaan.

F. Metode Analisis Data

1. Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan

ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang

mendasari model regresi. Pernyimpangan asumsi klasik yang digunakan dalam

penelitian ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan

autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai

berikut :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Cara untuk melihat normalitas adalah dengan melihat

histrogram yang membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal. Namun demikian dengan hanya melihat histogram

hal ini dapat menyesatkan khususnya untuk sampel yang kecil jumlahnya. Metode

yang lebih handal adalah dengan melihat normal probality plot yang

membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi

kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting

data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

b. Uji Multikolinieritas

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada

atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis

matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi

yang cukup tinggi (umumnya di atas 0,90) maka hal ini mengindikasikan adanya

multikolinieritas (Ghozali, 2005 : 57).

Multikolinieritas dapat juga dilihat dari nilai tolerance dan nilai variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas

manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum

dipakai adalah nilai tolerance 0,10 atau sama dengan VIF di atas 10 (Ghozali,

2005 : 91).

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005 : 105), uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas

dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam

sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk

mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada

grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang

telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas maka tidak terjadi

gejala heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui

dengan melakuka uji gletser. Jika variabel bebas signifikan secara statistik

mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas

(Ghozali, 2001 : 69).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pada periode t dengan periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi

(Ghozali, 2005: 95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat

dideteksi dengan uji Durbin-Waston (DW test).

2. Pengujian Hipotesis

Penelitian ini menggunakan analisis regresi berganda. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel

independen. Adapun rumus dari regresi linier berganda (multiple liner regresion)

adalah sebagai berikut :

Y = a + b1 X1 + b2 X2

Dimana :

Y = Dividen Kas

X2 = Arus Kas Operasi

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara

sebagai berikut :

a. Uji Simultan (Uji F)

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama

variabel independen terhadap variabel dependen. Tingkat signifikansi yang

digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n)

adalah jumlah observasi dan (k) adalah jumlah variabel.

b. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel

indipendennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat

kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah

variabel.

3. Koefisien Determinasi

Koefisien determinas (R2) pada intinya mengukut seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Besarnya koefisien

determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

G. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan oleh peneliti sejak Januari 2011. Peneliti mengambil

data melalui Indonesia Capital Directory, www.idx.co.id.com dan www.bursa.co

Adapun jadwal penelitian sebagai berikut :

Tahapan

BAB IV

ANALISIS HASIL PENELITIAN

A.Analisis Hasil Penelitian

Pembahasan tentang hubungan antara laba bersih dan arus kas operasi dengan

dividen kas harus terlebih dahulu memperhatikan data para emiten. Data para

emiten perlu dianalisa terlebih dahulu sebelum melakukan pembahasan hubungan

dari independen variable dan devendent variable. Jumlah sampel dan emiten yang

terdaftar di Bursa Efek Indonesia yang sesuai dengan kriteria – kriteria yang

ditentukan ada 29 perusahaan. Informasi data sekunder dari masing-masing

variabel yang diperoleh dari database laporan keuangan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2007 - 2009 dapat dilihat pada tabel

berikut.

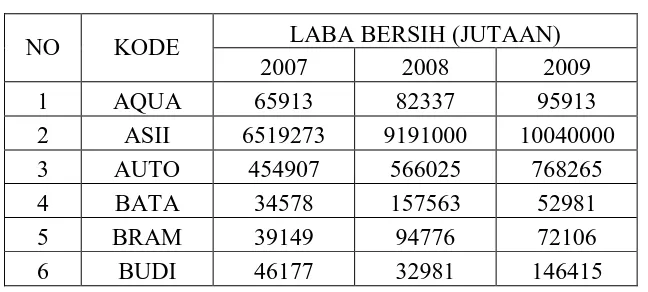

1. Data Laba Bersih Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Tabel 4.1

Data Laba Bersih Perusahaan (Jutaan)

NO KODE LABA BERSIH (JUTAAN)

2007 2008 2009

1 AQUA 65913 82337 95913

2 ASII 6519273 9191000 10040000

3 AUTO 454907 566025 768265

4 BATA 34578 157563 52981

5 BRAM 39149 94776 72106

7 DLTA 47331 83754 126504

Sumber data: Capital Directory Market 2007-2009 dan www.idx.co.id

Pada tahun 2007 dapat dilihat bahwa perusahaan yang memperoleh laba bersih

paling besar adalah PT. Astra International Tbk sebesar Rp. 6.519.273.000.000,

dan PT. Mustika Ratu Tbk memperoleh laba bersih paling kecil sebesar Rp.

1.113.000.000. pada tahun 2008 emiten yang memperoleh laba bersih terbesar

juga adalah PT. Astra International Tbk sebesar Rp. 9.191.000.000, dan laba

bersih terkecil diperoleh emiten PT. Malindo feedmill Tbk sebesar Rp.

bersih juga adalah PT. Astra International Tbk sebesar Rp. 10.040.000.000, dan

yang paling kecil adalah PT. Merck Tbk sebesar Rp. 1.467.000.000.

2. Data Jumlah Arus Kas Operasi yang terdaftar di Bursa Efek Indonesia (BEI).

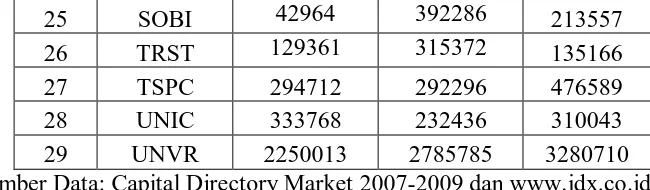

Tabel 4.2

Data Arus Kas Operasi Perusahaan (Jutaan)

25 SOBI 42964 392286 213557

26 TRST 129361 315372 135166

27 TSPC 294712 292296 476589

28 UNIC 333768 232436 310043

29 UNVR 2250013 2785785 3280710 Sumber Data: Capital Directory Market 2007-2009 dan www.idx.co.id

Dari tabel di atas dapat dilihat bahwa perusahaan memperoleh arus kas operasi

paling besar pada tahun 2007 adalah PT. Astra International sebesar Rp.

11.244.269.000.000, dan perusahaan yang paling kecil adalah PT. Lionmesh

Prima Tbk sebesar - Rp. 312.000.000. Pada tahun 2008 perusahaan yang

memperoleh arus kas operasi paling besar adalah PT. Astra International Tbk

sebesar Rp. 11.355.987.000.000, dan perusahaan paling kecil adalah PT. Mustika

Ratu Tbk sebesar Rp. 2.437.000.000. Pada tahun 2009 perusahaan yang paling

besar memperoleh arus kas operasi adalah PT. HM Sampoerna Tbk sebesar Rp.

4.305.596.000.000, dan perusahaan paling kecil adalah PT. Lionmesh Prima Tbk

sebesar Rp. 4.064.000.000.

3. Data Jumlah Dividen Kas yang terdaftar di Bursa Efek Indonesia (BEI)

Tabel 4.3

Data Dividen Kas Perusahaan (Jutaan)

NO KODE DIVIDEN KAS (JUTAAN)

2007 2008 2009

1 AQUA 8261 13116 16128

2 ASII 2266381 2675423 1778890

3 AUTO 88683 251205 235866

5 BRAM 18234 24875 56082 Sumber Data: Capital Directory Market 2007-2009 dan www.idx.co.id

Pada tahun 2007 perusahaan yang membagikan dividen kas yang terbesar

adalah PT. Astra International sebesar Rp. 2.266.381, dan perusahaan yang

membagikan dividen kas terkecil adalah PT. Lionmesh Prima Tbk sebesar Rp.

271.000.000. Pada tahun 2008 perusahaan yang membagikan dividen kas terbesar

juga adalah PT. HM Sampoerna Tbk sebesar Rp. 3.462.570.000, dan perusahaan

sebesar Rp. 393.000.000. Pada tahun 2009 perusahaan yang paling besar

membagikan dividen kas adalah PT. HM Sampoerna Tbk sebesar Rp.

2.454.480.000.000, dan paling kecil adalah PT. Lionmesh Prima Tbk sebesar

Rp.580.000.000.

Maka dapat disimpulkan secara umum PT. Astra International Tbk rata – rata

memiliki jumlah laba bersih, arus kas operasi dan dividen kas yang terbesar

setelah PT. HM Sampoerna Tbk. Sedangkan terkecil didominasi oleh PT.

Lionmesh Prima Tbk.

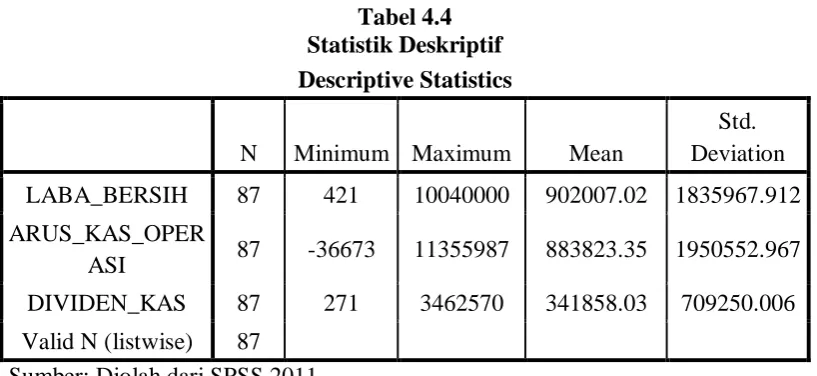

1. Deskripsi Data Statistik

Variabel Penelitian ini terdiri atas variabel laba bersih dan arus kas operasi

sebagai variabel independen serta dividen kas sebagai variabel dependen. Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2007-2009 dimana jumlah populasi penelitian ini

berjumlah 150 perusahaan dimana metode pengambilan sampel yang digunakan

dalam penelitian ini adalah metode purposive random sampling. Jumlah sampel

yang diperoleh dalam penelitian ini adalah 29 perusahaan dengan 87 data

penelitian. Statistik data dari penelitian ini dapat dilihat pada tabel 4.4 sebagai

Tabel 4.4 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

LABA_BERSIH 87 421 10040000 902007.02 1835967.912

ARUS_KAS_OPER

ASI 87 -36673 11355987 883823.35 1950552.967

DIVIDEN_KAS 87 271 3462570 341858.03 709250.006

Valid N (listwise) 87 Sumber: Diolah dari SPSS,2011

Tabel diatas menunjukkan bahwa tidak semua variabel memiliki nilai minimum

dan maksimum yang positif. Berikut ini perincian data deskriptif yang telah

diolah:

a. variabel laba bersih ( ) memiliki jumlah sampel (N) sebanyak 87

dengan nilai minimum 421, nilai maksimum 10040000, nilai mean (rata -

rata) 902007.02 dan standart deviation (simpangan baku) 1835967.912.

b. variabel arus kas operasi ( ) memiliki jumlah sampel (N) sebanyak 87

dengan nilai minimum -36673, nilai maksimum 11355987, mean (rata –

rata) 883823.35, dan standart deviation (simpangan baku) 1950552.967.

c. variabel arus kas operasi (Y) memiliki jumlah sampel (N) 87 dengan nilai

minimum 271, nilai maksimum 3462570, mean (rata - rata) 341858.03

dan standart deviation (simpangan baku) 709250.006.

2. Pengujian Asumsi Klasik

Analisis dilakukan dengan metode analisis regresi berganda. Sebelum

perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas,

heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik

yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, artinya

antara variabel independen dalam model regresi tidak memiliki korelasi atau

hubungan secara sempurna ataupun mendekati sempurna, non-Autokorelasi,

artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

homoskedasitas, artinya variance variabel independen dari satu pengamatan

kepengamatan yang lain adalah konstan atau sama. Pengujian ini menggunakan

analisis statistik dan analisis grafik.

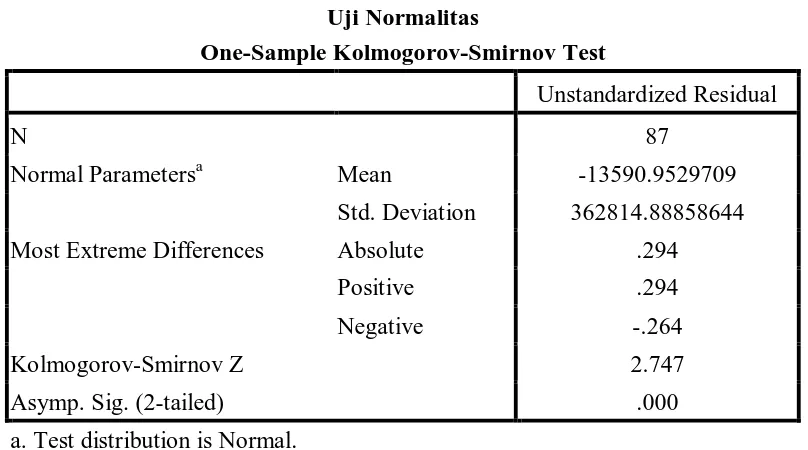

a. Hasil Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Adapun uji

normalitas dapat dilakukan dengan dua cara yaitu analisis statistik dan grafik.

1. Analisis Statistik

Pengujian uji normalitas pada analisis statistik menggunakan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya

apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih

besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai

signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak

normal. Pengujian normalitas dengan metode statistik ini dapat dilihat

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 87

Normal Parametersa Mean -13590.9529709

Std. Deviation 362814.88858644

Most Extreme Differences Absolute .294

Positive .294

Negative -.264

Kolmogorov-Smirnov Z 2.747

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber: Diolah dari SPSS,2011

Hasil uji Kolmogorov-Smirnov pada tabel diatas menujukkan nilai

probabilitas = 0.00. Dengan demikian, data pada penelitian ini tidak berdistribusi

normal dan tidak dapat digunakan untuk melakukan uji hipotesis karena 0.000 <

0,05.

Pada pengujian normalitas dengan analisis statistik dapat ketahui bahwa data

yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak

dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis

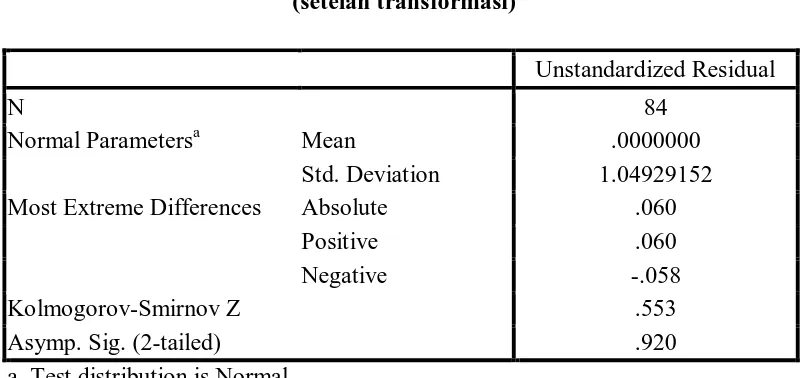

menggunakan metode transformasi data untuk menormalkan data penelitian.

Menurut Gozali (2005:32), “data yang tidak terdistribusi secara normal dapat

ditransformasi agar menjadi normal”. Salah satu trasformasi data yang dapat

atau LN. Hasil transformasi data dapat dilihat pada lampiran v. Table berikut ini

menunjukkan seluruh data variabel yang sudah dtransformasi:

Data Penelitian (Setelah Transformasi ke LN)

LN LABA BERSIH

LN ARUS KAS OPERASI

LN DIVIDEN TUNAI

1.109.609.096.962.440 11.661.250.638.005.800 9.019.300.924.562.500 15.690.273.424.618.400 16.235.369.134.592.800 14.633.694.844.124.000 13.027.848.281.437.000 12.499.872.217.864.400 11.392.823.492.657.300 10.450.972.920.664.700 11.062.128.206.863.900 10.575.130.158.308.500 12.117.246.896.289.500 9.811.043.262.144.840

1.074.023.711.761.070 11.289.681.908.655.600 1.041.944.996.040.720 10.764.920.750.925.500 11.995.018.225.313.200 10.036.531.326.293.800 10.818.136.938.138.100 1.144.560.975.768.530 10.134.599.273.499.500 1.065.488.005.603.620 9.530.683.226.667.510 10.088.763.075.406.400 14.182.640.161.006.800 14.186.507.057.098.400 13.083.668.286.087.600 1.510.309.391.302.000 14.395.701.783.744.500 1.407.246.405.675.860 13.795.672.070.025.100 7.824.845.691.026.850 1.248.516.543.548.210 9.199.077.179.697.470 7.502.738.210.754.850 13.799.064.052.585.300 14.154.471.124.694.000 11.611.838.238.542.800 13.466.936.994.756.300 12.801.877.082.025.800 10.154.401.900.795.600 10.138.480.620.207.400 10.259.026.851.874.500 8.544.029.845.369.790

8.689.801.056.022.550 5.602.118.820.879.700 1.024.533.815.691.550 9.492.054.672.648.170 9.463.586.267.106.830 11.401.826.292.451.500 11.142.615.122.936.400 10.709.963.418.403.000 11.343.144.939.670.500 12.333.678.391.135.200 1.134.848.704.737.440

7.014.814.351.275.540 10.323.184.242.891.000 7.221.835.825.288.440 10.900.602.225.303.200 5.422.237.089.717.140 9.547.526.639.331.050 14.389.540.813.633.000 14.781.850.470.637.500 13.381.275.536.359.900 11.293.836.183.984.000 11.780.621.643.333.400 10.883.935.482.853.500 11.453.016.212.216.300 10.668.117.834.717.900 9.473.550.432.503.470