SKRIPSI

PERENCANAAN DAN PENGAWASAN PERSEDIAAN BARANG

DAGANGAN UNTUK MENINGKATKAN EFISIENSI BIAYA

PERSEDIAAN PADA PT. SINAR BARU MEDAN

Oleh:

NAMA : MARGARET FEBRIKA HUTAJULU

NIM : 040503138 DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH

GELAR SARJANA EKONOMI

Perencanaan dan Pengawasan Persediaan Barang Dagangan untuk Meningkatkan Efisiensi Biaya Persediaan Pada PT. Sinar Baru Medan

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 19 April 2008

Yang membuat pernyataan

Margaret Febrika Hutajulu

Medan have earned to improve efficiency of inventory expense.

The research taken is a research with descriptive analysis technique. Data collection have been done by interview technique, documentation and observation. Data type are primary data and secondary data

From the research result it has been known that the planning of merchandise inventory made by company is pursuant to remains stock in warehouse. The planning does not match up the explanation which in the theory. For the observation, PT.Sinar Baru Medan uses physical and accounting observation. Based on implementation of planning and controlling, PT.Sinar Baru Medan has earned to improve efficiency of the inventory expense. This fact is shown by the existence of standard inventory expense is not more than three percents of purchasing price.

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I . PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II. TINJAUAN PUSTAKA A. Pengertian dan Jenis Persediaan 1. Pengertian Persediaan ... 6

2. Jenis-Jenis Persediaan ... 7

B. Komponen-Komponen Biaya ... 10

C. Metode Pencatatan dan Penilaian Persediaan 1. Pencatatan Persediaan ... 11

E. Penyajian Dalam Laporan Keuangan

1. Laporan Laba Rugi ... 36

2. Neraca ... 37

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 38

B. Jenis Data ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

E. Lokasi dan Jadwal Penelitian ... 40

BAB IV. HASIL PENELITIAN A. Gambaran Umum PT. Sinar Baru Medan 1. Sejarah Singkat Perusahaan ... 41

2. Struktur Organisasi Perusahaan dan Ruang Lingkup Kegiatan Operasional Perusahaan ... 41

B. Jenis-Jenis Persediaan Pada PT. Sinar Baru Medan ... 44

C. Komponen-Komponen Biaya dan Efisiensi Biaya Pada PT.Sinar Baru Medan ... 44

D. Metode Pencatatan dan Penilaian Pada PT.Sinar Baru Medan 1. Metode Pencatatan Persediaan Barang Dagang ... 46

1. Perencanaan Persediaan Barang Dagang ... 46 2. Pengawasan Persediaan Barang Dagang ... 47 F. Laporan Keuangan PT. Sinar Baru Medan ... 48 G. Analisis Hasil Penelitian

1. Analisis Perencanaan Persediaan Barang Dagang ... 48 2. Analisis Pengawasan Persediaan Barang Dagang... 49 3. Analisis Peningkatan Efisiensi Biaya Persediaan ... 49

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 51 B. Saran ... 53

DAFTAR PUSTAKA ... 56

Lampiran 1 Struktur Bagan Organisasi PT. Sinar Baru Medan

Lampiran 2 Perbandingan Laporan Laba Rugi PT. Sinar Baru Medan Lampiran 3 Perbandingan Neraca PT. Sinar Baru Medan

Lampiran 4 Faktur Pemesanan Lampiran 5 Faktur Penjualan

Tabel 2.1 Perbedaan Pencatatan Periodik dan Perpetual ... 14

Tabel 2.2 Penerapan Metode LCM ... 21

Tabel 2.3 Penilaian Berdasarkan Metode Eceran ... 23

Tabel 2.4 Penilaian Berdasarkan Laba Kotor ... 24

Tabel 2.5 Perbedaan Perusahaan Jasa dan Dagang ... 34

Tabel 2.6 Laporan Laba Rugi Net Solutions ... 36

Tabel 2.7 Neraca Net Solutions ... 37

anugerah yang sangat berlimpah yang telah diberikan kepadaku dalam menyelesaikan skripsi ini. Belas kasihan Bapa sungguh luar biasa nyata dalam setiap helaan nafasku. Suka dan duka selalu datang silih berganti, namun satu yang pasti, berkat dan rahmatMu yang tak berkesudahan selalu menyertaiku. Tak pernah sekalipun aku dibiarkanNya berjalan sendiri. Terima kasih Yesusku untuk segalanya.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Perencanaan Dan Pengawasan Persediaan Barang Dagangan Untuk Meningkatkan Efisiensi

Biaya Persediaan Pada PT. Sinar Baru Medan.”

Untuk menyelesaikan skripsi ini, penulis telah berusaha sebaik mungkin dengan segenap kemampuan dan pengetahuan yang penulis miliki. Walaupun demikian, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini.

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si,Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc,Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA,Ak selaku pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. Ramly Nasution, Ak dan Ibu Dra. Nurzaimah, MM,Ak selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

6. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Dame, dan Bang Oyong yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK, Bang Kartun dan Kak Vida.

tanpa merasa jenuh.

9. Kelurga besar Hutajulu dan Pangaribuan atas dukungan dan doanya sehingga penulis terpicu untuk segera menyelesaikan skripsi ini. Khususnya untuk Uda Fani dan keluarga yang sudah mengenalkan relasinya sehingga penulis dapat melakukan riset di PT. Sinar Baru Medan.

10.PT. Sinar Baru Medan yang telah memberikan tempat bagi penulis untuk melakukan riset khususnya kepada Ibu Ayen atas tenaga dan waktunya sehingga data-data perusahaan dapat diterima oleh penulis.

11.Sahabat-sahabat terdekatku yang udah kuanggap keluarga Imee, Flora, Yana, Sweeta, Angel, dan Stephanie. Makasih karena kalian selalu ada untuk aku disaat aku senang dan sedih. Cerita hidup ini akan ga akan tergantikan dengan apapun. Doa dan semangat kalian jugalah yang membuat skripsi ini bisa selesai tepat waktu. Moga-moga kita bisa sukses semua ya. Amin.

12.Sahabatku Dinarty yang selalu setia nemanin aku ke kampus, perpustakaan, dan perusahaan. Makasih banyak buat waktu dan tenaga yang telah diberikan. 13.Sahabat-sahabat kampusku Ruth, Ivonne, Hendra, dan Bambang yang selalu

setia untuk berbagi suka dan duka. Akhirnya kita bisa jadi sarjana juga.

berkat bantuan kalian.

16.Teman-temanku yang selalu bisa buat aku senang Anton, Chandran, Noverd, Robbie, Bambang, William, Dona, Navo, Socrates, Ricky. Makasih karena udah rela tidur larut malam untuk nemanin aku ngetik skripsi ini.

17.Senior-seniorku yang selalu setia untuk ngasih informasi tentang kampus ekonomi USU ini K`Deli, K`Dora, K`Riris, dan K`Yanne.

18.The Worshipper Choir yang bisa jadi alternatif untuk menghilangkan stress. Makasih buat kisah-kisah indah yang sulit untuk dilupakan. Doa, dukungan serta pengaharapan kalian yang buat aku menyelesaikan skripsi ini.

19.Teman-temanku mulai dari SD sampai SMA dan angkatan 04 yang tidak dapat penulis tuliskan satu per satu. Makasih atas informasi serta perhatian yang telah teman-teman berikan. Sukses untuk kita semua.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya.Amin.

Medan, 19 April 2008

Penulis,

Margaret Febrika Hutajulu

Medan have earned to improve efficiency of inventory expense.

The research taken is a research with descriptive analysis technique. Data collection have been done by interview technique, documentation and observation. Data type are primary data and secondary data

From the research result it has been known that the planning of merchandise inventory made by company is pursuant to remains stock in warehouse. The planning does not match up the explanation which in the theory. For the observation, PT.Sinar Baru Medan uses physical and accounting observation. Based on implementation of planning and controlling, PT.Sinar Baru Medan has earned to improve efficiency of the inventory expense. This fact is shown by the existence of standard inventory expense is not more than three percents of purchasing price.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dalam dunia usaha merupakan faktor ekstern yang tidak mungkin dapat dihindari dan tidak dapat dikendalikan oleh suatu perusahaan. Namun demi mempertahankan keberadaannya, suatu perusahaan dapat melakukan upaya-upaya dari dalam (intern) perusahaan. Upaya intern yang dapat dilakukan antara lain dengan memaksimalkan pemanfaatan sumber daya yang dimiliki perusahaan. Dengan adanya pemanfaatan seluruh sumber daya yang ada dengan baik dan efisien maka diharapkan laba atau profit yang menjadi tujuan utama perusahaan dapat diperoleh.

Sumber daya persediaan merupakan komponen paling utama dalam aktivitas operasional di berbagai perusahaan baik perusahaan manufaktur dan perusahaan dagang. Adanya persediaan merupakan faktor yang memicu peningkatan biaya. Walaupun demikian, persediaan tetap diperlukan karena kebutuhan atau permintaan dari konsumen dapat bersifat tidak pasti. Persediaan pada perusahaan dagang dan industri merupakan aktiva yang paling lancar.

akhir dalam masalah persediaan. Hal ini dilakukan untuk meminimalisasi total biaya yang harus dikeluarkan oleh perusahaan dalam hal penanganan persediaan.

Penjualan barang dagang adalah sumber utama untuk memperoleh pendapatan bagi perusahaan dagang. Pada perusahaan seperti ini, persediaan merupakan bagian terbesar dari aktiva lancar sehingga dibutuhkan perencanaan dan pengawasan untuk barang dagangannya.

Perencanaan persediaan dikaitkan dengan satu cara atau metode yang membantu perusahaan untuk menentukan ukuran, jumlah unit, jenis dan mutu. Perusahaan yang tidak merencanakan persediaannya dengan baik dapat mengalami hambatan dalam produksi atau penjualan. Apabila terjadi kekurangan persediaan, maka permintaan pelanggan tidak dapat terpenuhi. Persediaan yang terlalu besar juga akan menambah beban operasi perusahaan antara lain biaya penyimpanan, biaya perawatan, serta akan terjadi kemungkinan adanya persediaan yang rusak dan usang.

Dalam pengadaan persediaan, terdapat biaya-biaya yang disebut dengan biaya persediaan. Yang termasuk dengan biaya persediaan pada perusahaan dagang adalah biaya penyimpanan, biaya pembelian, biaya kekurangan persediaan. Oleh karena itu, diperlukan juga pengawasan yang meliputi pengawasan fisik dan pengawasan akuntansi. Pengawasan fisik dapat dilakukan dengan pengawasan gudang dan asuransi persediaan. Pengawasan akuntansi meliputi pemisahan fungi dan prosedur serta pengawasan kartu persediaan. Perencanaan dan pengawasan yang baik akan mendukung tercapainya tujuan yang diinginkan perusahaan, sedangkan perencanaan dan pengawasan yang buruk dapat mengikis laba dan menjadikan bisnis kurang kompetitif.

PT. Sinar Baru Medan merupakan perusahaan dagang yang bergerak dalam penjualan kabel listrik dan kabel telepon. Dalam pencatatan persediaan menggunakan sistem periodik dengan metode rata-rata (weighted average). Perusahaan ini dapat menjual barang dagangannya dalam jumlah besar maupun kecil. Adapun biaya persediaan dalam perusahaan ini adalah biaya-biaya yang tercakup dalam hal penyimpanan, biaya-biaya pada saat pemesanan dan biaya akibat kekurangan persediaan. Pengawasan yang dilakukan oleh perusahaan ini adalah pengawasan gudang, asuransi persediaan, pemisahan prosedur, dan pengawasan terhadap kartu persediaan.

dan Pengawasan Barang Dagang Untuk Meningkatkan Efisiensi Biaya

Persediaan Pada PT. Sinar Baru Medan.”

B.Perumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih terfokus dan sistematis, penulis mencoba merumuskan masalah yang akan dibahas dalam penulisan skripsi ini dalam bentuk pertanyaan sebagai berikut:

1. Apakah perencanaan dan pengawasan persediaan barang dagangan pada PT. Sinar Baru Medan telah dilaksanakan dengan baik ?

2. Apakah perencanaan dan pengawasan persediaan barang dagangan pada PT. Sinar Baru Medan sudah dapat meningkatkan efisiensi biaya persediaan?

C. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penulis mengadakan penelitian ini adalah :

a. Untuk mengetahui apakah PT. Sinar Baru Medan telah merencanakan dan mengawasi persediaan barang dagang dengan baik.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi penulis untuk menambah pengetahuan dan wawasan penulis tentang perencanaan dan pengawasan persediaan barang dagang untuk meningkatkan efisiensi biaya persediaan.

b. Bagi perusahaan, penelitian ini diharapkan dapat menjadi informasi serta bahan pertimbangan bagi manajemen perusahaan untuk mengatasi permasalahan persediaan yang mungkin akan terjadi di masa yang akan datang.

c. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu acuan sebagai referensi di dalam melakukan penelitian sejenis.

d. Serta menambahkan kontribusi ilmiah dan tambahan bukti empiris dalam bidang akuntansi keuangan terutama dalam hal persediaan.

D. Kerangka Konseptual

PT. Sinar Baru Medan

Persediaan Barang Dagangan

Meningkatkan Efisiensi Biaya Persediaan

Pengawasan Barang Dagangan Perencanaan Barang

BAB II

TINJAUAN PUSTAKA

A. Pengertian Dan Jenis Persediaan

1. Pengertian Persediaan

Persediaan merupakan aktiva lancar terbesar dari perusahaan manufaktur dan perusahaan dagang. Pengaruh persediaan terhadap laba lebih mudah terlihat ketika kegiatan bisnis berfluktuasi. Selama iklim usaha baik, penjualan menjadi tinggi dan persediaan bergerak lebih cepat dari pembelian ke penjualan. Namun ketika kondisi ekonomi menurun, tingkat penjualan juga menjadi turun, persediaan bertumpuk dan perlu dilakukan penjualan meskipun mengalami kerugian.

Persediaan terdiri dari barang-barang yang dimiliki oleh suatu bisnis. Persediaan ini disimpan dengan baik dan digunakan untuk membuat produk atau sebagai produk yang siap dijual.Persediaan dalam perusahaan dagang disebut persediaan barang dagang, yaitu barang –barang yang dibeli baik dengan tunai maupun kredit dengan tujuan untuk dijual kembali.

Untuk memperoleh gambaran yang jelas mengenai persediaan, pada bagian ini diberikan batasan maupun kriteria mengenai pengertian persediaan. Istilah persediaan menurut Pernyataan Standar Akuntansi Keuangan ( PSAK ) didefinisikan sbb : IAI ( 2002 : 14.03)

Persediaan adalah aktiva :

c. dalam bentuk bahan / perlengkapan ( supplies ) untuk digunakan dalam proses produksi atau pemberian jasa.

Persediaan menurut Skousen (2001:360) adalah “nama yang diberikan untuk barang-barang baik yang dibuat atau dibeli untuk dijual kembali dalam bisnis normal ”. Sedangkan menurut Richardus (2003:4), barang persediaan adalah “sejumlah material yang disimpan dan dirawat menurut aturan tertentu dalam tempat persediaan agar selalu dalam keadaan siap pakai dan ditatausahakan dalam buku perusahaan”. Pendapat yang hampir sama mengenai persediaan juga diungkapkan oleh Warren (2005:440) yang mengatakan bahwa persediaan adalah “ (1) barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan, dan (2) bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu”.

2. Jenis-Jenis Persediaan

Karakteristik dari barang yang diklasifikasikan sebagai persediaan sangat bervariasi terhadap jenis usaha. Secara umum perusahaan dapat dikelompokkan menjadi tiga jenis, yaitu perusahaan jasa, perusahaan dagang dan perusahaan manufaktur. Oleh sebab itu, jenis-jenis persediaan pada ketiga perusahaan tersebut berbeda.

a. Jenis-jenis Persediaan menurut Fungsinya

1) Batch Stock atau Lot Size Inventory

dibutuhkan pada saat itu. Persediaan ini perlu mempertimbangkan penghematan-penghematan atau potongan pembelian, biaya pengangkutan per unit menjadi lebih murah.

2) Fluctuation Stock

Persediaan ini diadakan apabila terjadi fluktuasi permintaan konsumen pada saat yang tidak dapat diramalkan.

3) Anticipation Stock

Persediaan ini diadakan pada saat permintaan konsumen dapat diramalkan berdasarkan pengalaman atau data tahun lalu. Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasional inventories) dan persediaan ini juga untuk mengatasi permintaan yang meningkat.

b. Jenis-jenis Persediaan menurut Jenis dan Posisi Barang

1) Bahan Baku (Raw Materials Stock)

Barang berwujud yang dibeli atau diperoleh dengan cara lain (misalnya dengan menambang) dan disimpan untuk penggunaan langsung dalam membuat barang untuk dijual kembali.

2) Bagian Produk atau parts yang dibeli (Purchased Parts/Component Stock)

maka barang-barang demikian sering juga disebut sebagai persediaan suku cadang.

3) Bahan-bahan Pembantu / Perlengkapan (Supplies Stock atau manufacturing supplies incentory)

Persediaan ini adalah barang-barang yang dibutuhkan dalam proses produksi, tetapi tidak merupakan bagian atau komponen barang jadi. Termasuk dalam kelompok persediaan ini antara lain ; minyak pelumas untuk mesin-mesin pabrik, lem , benang dan lain-lain untuk penjilidan buku-buku pada perusahaan percetakan.

4) Barang setengah jadi / dalam proses (Work in Process / Progess Stock) Persediaan ini adalah keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi. Produk dalam proses, pada umumnya dinilai berdasarkan jumlah harga pokok bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik ( biaya produksi tidak langsung lainnya ) yang telah dikeluarkan atau terjadi sampai dengan tanggal tertentu.

5) Barang jadi (Finished Goods Stock)

B. Komponen-Komponen Biaya

Biaya yang terkait dengan manajemen persediaan disebut biaya persediaan, yang biasanya terdiri dari:

Biaya persediaan menurut Freddy (2004:16) terdiri dari :

a. Biaya Penyimpanan (holding cost) yaitu terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan ialah :

- biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin ruangan, dan sebagainya).

- biaya modal (opportunity cost of capital) yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan.

- biaya keusangan - biaya perhitungan fisik - biaya asuransi persediaan - biaya pajak persediaan

- biaya pencurian, pengrusakan atau perampokan - biaya penanganan persediaan dan sebagainya.

Biaya-biaya tersebut di atas adalah variabel apabila bervariasi dengan tingkat persediaan. Apabila biaya fasilitas penyimpanan (gudang) tidak variabel, tetapi tetap, maka tidak dimasukkan dalam biaya penyimpanan per unit.

b. Biaya Pemesanan atau pembelian (ordering cost atau procurement costs). Biaya-biaya ini meliputi :

- pemrosesan pesanan dan biaya ekspedisi - upah

- telepon

- pengeluaran surat-menyurat

- biaya pengepakan dan penimbangan - biaya pemeriksaan (inspeksi) penerimaan - biaya pengiriman ke gudang

- biaya utang lancar dan sebagainya

c. Biaya kehabisan atau kekurangan bahan (shortage costs), adalah biaya yang timbul apabila persediaan tidak mencukupi adanya permintaan barang. Biaya-biaya yang termasuk dengan biaya kekurangan bahan adalah sebagai berikut:

- biaya kehilangan kesempatan penjualan - biaya kehilangan langganan

- biaya pemesanan khusus - biaya ekspedisi

- terganggunya operasi

- tambahan pengeluaran kegiatan manajerial dan sebagainya.

Biaya kekurangan bahan, sulit diukur dalam praktek terutama dalam kenyataannya biaya ini sering merupakan opportunity costs, yang sulit diperkirakan secara objektif.

C. Metode Pencatatan Dan Penilaian Persediaan

1. Metode Pencatatan Persediaan

Pada dasarnya ada dua alternatif cara dapat digunakan dalam menentukan volume, kuantitas, atau fisik barang terdapat dalam persediaan pada saat tertentu, tergantung pada apakah perusahaan mengunakan (1) sistem periodik atau (2) sistem perpetual sebagai sistem akuntansi persediaannya.

a. Sistem Persediaan Periodik

mencatat persediaan akhir sebagai aktiva (persediaan akhir menggantikan persediaaan awal dalam akun).

Harga pokok penjualan (cost of sales) dihitung sebagai jumlah residu (persediaan awal ditambah pembelian bersih dikurangi persediaan akhir). Sebagai ilustrasi, pertimbangan data berikut untuk Lea Company:

Unit Biaya per Unit Total Persediaan awal 500 $4,00 $2.000

Pembelian 1.000 $4,00 $4.000

Barang tersedia untuk

dijual 1.500

Penjualan 900 Persediaan akhir 600

Persediaan awal : 500 x $4,00 $2.000

Pembelian barang dagang : 1.000 x $4,00 4.000 Total barang tersedia untuk dijual selama periode tersebut 6.000 Dikurangi persediaan akhir : 600 x $4,00 2.400

Harga pokok penjualan $3.600

b. Sistem Persediaan Perpetual

perpetual untuk setiap barang harus memberikan informasi pencatatan penerimaan, pengeluaran, dan saldo ditangan. Dengan informasi ini, kuantitas fisik dan penilaian barang yang ada di tangan tersedia setiap waktu. Jadi, perhitungan persediaan fisik tidak diperlukan kecuali untuk memverifikasi jumlah persediaan. Perhitungan fisik biasanya dilakukan secara tahunan untuk tujuan audit yang membandingkan persediaan di tangan dengan catatan perpetual dan menyatakan data untuk setiap jurnal penyesuaian yang dibutuhkan (misalnya kesalahan dan kerugian). Catatan persediaan harus disesuaikan ke perhitungan fisik apabila terdapat perbedaan pencatatan.

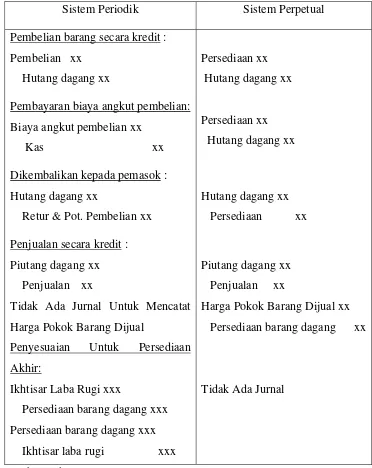

Tabel 2.1

Perbedaan Pencatatan Periodik dan Perpetual

Sistem Periodik Sistem Perpetual

Pembelian barang secara kredit : Pembelian xx

Hutang dagang xx

Pembayaran biaya angkut pembelian: Biaya angkut pembelian xx

Kas xx Dikembalikan kepada pemasok : Hutang dagang xx

Retur & Pot. Pembelian xx Penjualan secara kredit : Piutang dagang xx

Penjualan xx

Tidak Ada Jurnal Untuk Mencatat Harga Pokok Barang Dijual

Penyesuaian Untuk Persediaan Akhir:

Ikhtisar Laba Rugi xxx

Persediaan barang dagang xxx Persediaan barang dagang xxx Ikhtisar laba rugi xxx

Persediaan xx Hutang dagang xx

Persediaan xx Hutang dagang xx

Hutang dagang xx Persediaan xx

Piutang dagang xx Penjualan xx

Harga Pokok Barang Dijual xx Persediaan barang dagang xx

Tidak Ada Jurnal

2. Metode Penilaian Persediaan

a. Penilaian Nilai Persediaan – Berdasarkan Harga Pokok

Penentuan harga pokok persediaan sangat bergantung dari metode penilaian yang dipakai yaitu metode FIFO, LIFO dan metode weighted average.

1) Metode FIFO ( First In First Out )

Menurut Zulian (2005 : 200), “Dengan metode FIFO, biaya persediaan dihitung berdasarkan asumsi bahwa barang akan dijual atau diapakai sendiri dan sisa dalam persediaan menunjukkan pembelian atau produksi yang terakhir”.

Sebagian besar perusahaan mengeluarkan barang sesuai dengan urutan pembeliannya. Hal ini terutama untuk barang-barang yang tidak tahan lama dan produk-produk yang modelnya cepat berubah. Sebagai contoh, toko bahan pangan menyusun produk-produk susu dalam rak-rak berdasarkan tanggal kadaluwasarnya. Begitu juga toko pakaian memajang pakaian sesuai dengan musim. Pada akhir musim, toko ini biasanya memberikan diskon untuk menjual pakaian yang musimnya sudah lewat atau ketinggalan mode. Jadi, metode FIFO dapat dikatakan konsisten dengan arus fisik atau pergerakan barang.

menentukan biaya atau harga pokok persediaan dan harga pokok penjualan.

Untuk mengilustrasikan pemakaian metode FIFO dalam sistem persediaan periodik, asumsikanlah data-data berikut :

1 Jan Persediaan : 200 unit@ $ 9 $ 1.800 10 Mar Pembelian : 300 unit@ $10 $ 3.000 21 Sep Pembelian : 400 unit@ $11 $ 4.400 18 Nov Pembelian : 100 unit@ $12 $ 1.200 Tersedia untuk dijual 1.000 unit $10.400 Perhitungan fisik pada tanggal 31 Desember memperlihatkan bahwa 300 unit belum terjual. Dengan menggunakan metode FIFO, harga pokok dari 700 unit yang telah terjual ditentukan sbb :

Pembelian Barang yang Tersedia Harga Pokok Untuk dijual Penjualan 1 jan 200 unit @ $ 9 $ 1.800 $ 1.800 10 mar 300unit @ $10 $ 3.000 $ 3.000 21sep 400 unit @ $11 $ 4.400 200 unit $ 2.200

$ 7.000

Persediaan

$ 2.200 18 nov 100 unit @ $12 $ 1.200 $ 1.200 $10.400 $ 3.400

2) Metode LIFO ( Last In First Out )

Metode ini merupakan kebalikan dari metode FIFO dimana unit yang dibeli terakhir merupakan unit pertama dijual. Metode LIFO untuk kalkulasi biaya per unit akuisisi terbaru dengan pendapatan penjualan periode berjalan.

Apabila metode LIFO digunakan, harga pokok penjualan terdiri dari harga pokok paling akhir. Berdasarkan data yang terdapat dalam contoh FIFO, harga pokok terdiri dari 700 unit persediaan ditentukan sbb :

Biaya paling akhir, 18 Nov 100 unit @ $ 12 $ 1.200 Biaya paling akhir berikutnya, 21 Sep 400 unit @ $ 11 $ 4.400 Biaya paling akhir berikutnya 10 maret 200 unit @ $10 $ 2.000 Harga pokok penjualan 700 $ 7.600 Dengan mengurangi harga pokok penjualan sebesar $ 7.600 dari $10.400 barang dagang yang tersedia untuk dijual menghasilkan nilai persediaan sebesar $ 2.800 per 31 Desember.

Pembelian Barang yang Tersedia Persediaan Untuk dijual

1 jan 200 unit @ $ 9 $ 1.800 $ 1.800 10 mar 300unit @ $10 $ 3.000 100 unit $ 1.000

Harga Pokok Penjualan

$ 2.000

21 sep 400 unit @ $ 11 $ 4.400 $ 4.400 18 nov 100 unit @ $12 $ 1.200 $ 1.200 $10.400 $ 7.600

3) Metode Rata- Rata ( Weighted Average )

rata-rata tertimbang per unit yang sama digunakan dalam menentukan biaya persediaan barang pada akhir periode.

Dengan menggunakan data biaya yang sama seperti pada contoh FIFO dan LIFO, biaya rata-rata dari 1.000 unit, $ 10,40 dan harga pokok dari 700 unit, $ 7.280, ditentukan sbb :

Biaya rata-rata per unit : $ 10.400 / 1.000 unit = $ 10,40 Harga Pokok Penjualan : $ 700 unit x $ 10,40 = $ 7.280

Dengan mengurangi harga pokok penjualan sebesar $ 7.280 dari $10.400 barang dagang yang tersedia untuk dijual, akan diperoleh nilai persediaan per 31 Desember sebesar $ 3.120.

b. Penilaian Persediaan Selain Dari Harga Pokok

Dalam beberapa kasus, persediaan dapat dinilai selain dari harga pokok. Situasi semacam itu timbul apabila (1) biaya penggantian barang-barang persediaan lebih rendah daripada biaya yang tercatat dan (2) persediaan tidak dapat dijual pada harga jual normal karena cacat, usang, perubahan gaya, atau penyebab lainnya.

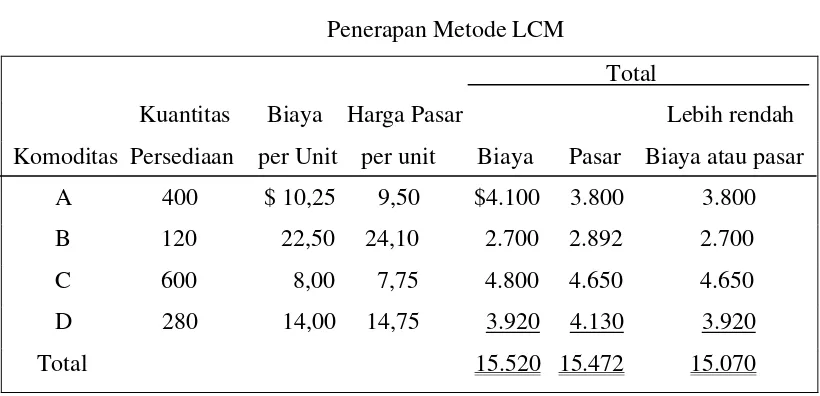

1) Nilai terendah antara Harga Pokok atau Harga Pasar

biasa. Dalam bisnis yang sering dilanda inflasi, harga pasar jarang turun. Namun, dalam bisnis yang teknologinya berubah cepat ( misalnya, televisi, dan komputer ), penurunan harga sering terjadi. Keunggulan utama dari metode LCM adalah bahwa laba kotor ( dan laba bersih ) akan berkurang dalam periode terjadinya penurunan nilai pasar.

Dalam menerapkan metode LCM, biaya dan biaya penggantian dapat ditentukan dengan salah satu dari tiga cara berikut. Biaya dan biaya penggantian (replacement cost) dapat ditentukan untuk (1) setiap jenis barang dalam persediaan, (2) kelas atau kategori utama persediaan, dan (3) persediaan secara keseluruhan. Dalam praktik, yang ditentukan biasanya adalah biaya dan biaya penggantian setiap jenis barang.

Sebagai ilustrasi, asumsikan bahwa terdapat 400 unit barang A yang identik dalam persediaan, yang dibeli dengan harga $ 10,25 per unit. Jika pada tanggal persediaan barang tersebut akan memerlukan biaya $ 10,50 untuk menggantinya, maka harga sebesar $ 10,50 akan dikalikan dengan 400 untuk menentukan nilai persediaan. Pada sisi lain, jika barang tersebut dapat diganti dengan harga $ 9,50 per unit, biaya penggantian (replacement cost ) sebesar $9,50 akan digunakan untuk tujuan penilaian.

dalam harga pokok penjualan. Yang pasti laba bersih akan berkurang sebesar harga pasar.

Tabel 2.2

Penerapan Metode LCM

Total

Kuantitas Biaya Harga Pasar Lebih rendah Komoditas Persediaan per Unit per unit Biaya Pasar Biaya atau pasar A 400 $ 10,25 9,50 $4.100 3.800 3.800 B 120 22,50 24,10 2.700 2.892 2.700 C 600 8,00 7,75 4.800 4.650 4.650 D 280 14,00 14,75 3.920 4.130 3.920 Total 15.520 15.472 15.070 Sumber : Carl (2005 : 457)

2) Penilaian pada Nilai Realisasi Bersih

c. Mengestimasi Harga Pokok Persediaan

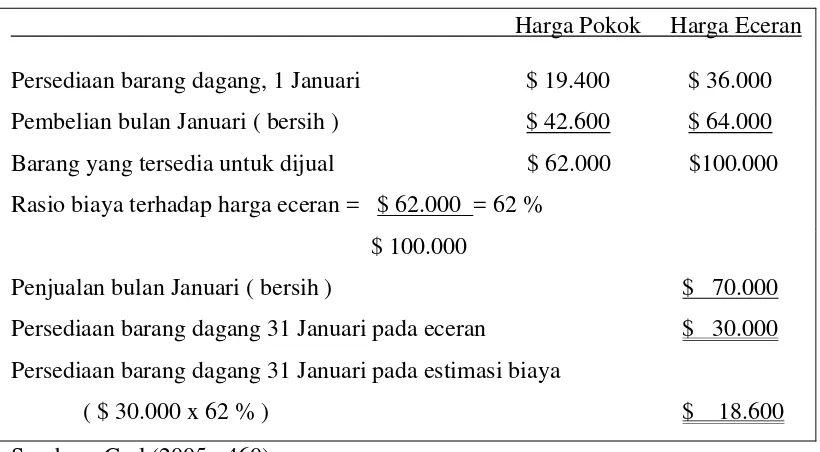

Perusahaan perlu mengetahui jumlah persediaan jika pencatatan persediaan perpetual tidak dilakukan dan apabila perhitungan fisik tidak praktis untuk dilakukan. Sebagai contoh, perusahaan yang menggunakan sistem persediaan periodik perlu membuat laporan laba rugi bulanan, tetapi tidak ekonomis jika melakukan perhitungan fisik persediaan setiap bulan (terlalu mahal). Selain itu jika terjadi bencana seperti kebakaran yang menghancurkan persediaan, maka jumlah kerugian harus ditentukan. Dalam kasus ini, perhitungan fisik tidak dapat dilakukan, bahkan jika catatan persediaan persediaan perpetual ada, catatan akuntansi itu juga telah hancur. Jika hal ini terjadi, biaya persediaan dapat diestimasikan dengan menggunakan (1) metode eceran atau (2) metode laba kotor.

1. Metode Eceran untuk Penentuan Harga Pokok Persediaan

mengalikan persediaan eceran dengan rasio biaya terhadap harga jual (eceran) barang dagang yang tersedia untuk dijual, seperti berikut :

Tabel 2.3

Penilaian Berdasarkan Metode Eceran

Harga Pokok Harga Eceran

Persediaan barang dagang, 1 Januari $ 19.400 $ 36.000 Pembelian bulan Januari ( bersih ) $ 42.600 $ 64.000 Barang yang tersedia untuk dijual $ 62.000 $100.000 Rasio biaya terhadap harga eceran = $ 62.000 = 62 %

$ 100.000

Penjualan bulan Januari ( bersih ) $ 70.000 Persediaan barang dagang 31 Januari pada eceran $ 30.000 Persediaan barang dagang 31 Januari pada estimasi biaya

( $ 30.000 x 62 % ) $ 18.600

Sumber : Carl (2005 : 460)

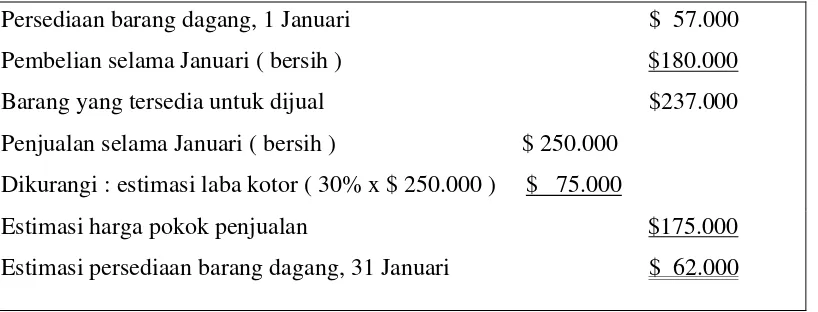

2) Penilaian Persediaan Berdasarkan Metode Laba Kotor

barang yang tersedia untuk dijual guna mendapatkan estimasi persediaan akhir barang dagang.

[image:37.595.113.522.354.510.2]Dalam contoh ini, persediaan per 1 Januari diasumsikan sebesar $57.000, pembelian selama bulan Januari adalah $ 180.000, dan penjualan bersih selama bulan tersebut adalah $ 250.000. Selain itu, laba kotor historis adalah 30 % dari penjualan bersih. Ilustrasinya adalah sebagai berikut :

Tabel 2.4

Penilaian Persediaan Berdasarkan Laba Kotor

Persediaan barang dagang, 1 Januari $ 57.000 Pembelian selama Januari ( bersih ) $180.000 Barang yang tersedia untuk dijual $237.000 Penjualan selama Januari ( bersih ) $ 250.000

Dikurangi : estimasi laba kotor ( 30% x $ 250.000 ) $ 75.000

Estimasi harga pokok penjualan $175.000

Estimasi persediaan barang dagang, 31 Januari $ 62.000

Sumber : Carl (2005 : 461)

D. Perencanaan dan Pengawasan Persediaan

J.B. Heckert (1996 : 429) mengemukakan bahwa terdapat beberapa keuntungan yang akan diperoleh dari perencanaan dan pengawasan persediaan yang baik yaitu :

1. Menekan investasi modal dalam persediaan pada tingkat yang minimum. 2. Mengeliminasi atau mengurangi pemborosan dan biaya yang timbul dari penyelenggaraan persediaan yang berlebihan, kerusakan, penyimpanan, kekunoan, dan jarak serta asuransi persediaan.

3. Mengurangi resiko kecurangan atau kecurian persediaan.

4. Memungkinkan pemberian jasa yang lebih memuaskan kepada para pelanggan dengan cara selalu mernyediakan bahan atau barang yang diperlukan.

5. Dapat mengurangi investasi dalam fasilitas dan peralatan pergudangan. 6. Mengurangi biaya opname fisik persediaan tahunan.

7. Melalui pengendalian yang wajar dan informasi yang tersedia untuk persediaan, dimungkinkan adanya pelaksanaan pembelian yang lebih baik untuk memperoleh keuntungan dari harga khusus dari harga khusus dari perubahan harga.

8. Mengurangi penjualan dan biaya administrasi, melalui pemberian jasa / pelayanan yang lebih baik kepada para pelanggan.

1. Perencanaan Persediaan Barang Dagang

Menurut Hansen dan Mowen (2004:354) perencanaan adalah “pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu”

Hal-hal yang tercakup dalam perencanaan persediaan barang dagang yaitu:

dan dalam jumlah yang besar, biaya penyimpanan menjadi tinggi karena investasi yang cukup besar dalam persediaan. Jika pembelian dilakukan dalam jumlah yang kecil, dengan pemesanan yang cukup sering, akibatnya biaya pemesanan yang tinggi akan terjadi.

Asumsikan bahwa permintaan diketahui, maka total biaya pemesanan dan penyimpanan dapat diuraikan sbb :

TC = PD + CQ Q 2

= Biaya pemesanan + Biaya penyimpanan Dimana TC = Total biaya pemesanan dan penyimpanan

P = Biaya melakukan pesanan dan penerimaan pesanan ( atau biaya pelaksanaan produksi )

D = Jumlah permintaan tahunan diketahui

Q = Jumlah unit yang dipesan setiap waktu pesanan dilakukan (atau ukuran lot produksi)

C = Biaya penyimpanan satu unit persediaan selama satu tahun

Contoh 1 :

D = 10.000 unit Q = 1.000 unit

P = $ 25 sen per pesanan C = $ 2 per unit

Maka TC = PD + CQ Q 2

= $ 250 + $ 1.000 = $ 1.250

Namun, kuantitas sebanyak 1.000 dengan total biaya $ 1.250 mungkin bukan merupakan pilihan terbaik. Beberapa kuantitas pesanan lainnya mungkin menghasilkan total biaya yang lebih rendah. Maka kita dapat menggunakan model EOQ untuk meminimalkan biaya.

Q = EOQ = 2 DP C = 250.000 = 500

Dengan menstubstitusi 500 sebagai nilai Q ke dalam contoh 1 maka akan menghasilkan total biaya sebesar $ 1.000 dengan perhitungan sbb :

TC = PD + CQ Q 2

= ( $25 x 10.000 ) + ( $2 x 500 ) 500 2 = $ 500 + $ 500 = $ 1.000

Dari perhitungan diatas, kuantitas sebesar 500 adalah lebih murah daripada pemesanan sebesar 1.000

b. Inventory Turn Over

variasi dari prinsip ini adalah penetapan suatu batas dana yang dapat diinvesatasikan dalam persediaan.

Rumus : Perputaran barang jadi = Jumlah harga pokok penjualan

Perputaran Rata-Rata barang jadi

Jadi, apabila tingkat perputaran persediaan yang diperlukan adalah empat kali per tahun dan penjualan ( menurut harga pokok ) yang berjumlah $ 2.800.000 maka persediaan rata-rata tidak boleh melebihi $ 700.000. Metode ini dapat dipergunakan dalam kondisi ekonomi yang agak stabil dan bahan dapat diperoleh dengan mudah.

Tingkat perputaran yang rendah menunjukkan adanya investasi yang terlalu besar dalam persediaan. Sebaliknya tingkat perputaran yang sangat tinggi dapat diperoleh dengan menekan jumlah persediaan serendah-rendahnya. Hal ini mengakibatkan perusahaan kehilangan sebagian penjualan atau terpaksa membeli dengan harga yang lebih mahal karena pembelian yang jumlahnya kecil. Tingkat perputaran yang lebih tinggi juga dapat diperoleh melalui penjualan atau pemakaian barang yang lebih besar.

Tingkat perputaran memegang peranan tertentu dalam menilai efisiensi, tetapi peningkatan perputaran tidak boleh dipandang tujuan akhir. Metode ini bukan merupakan alat pengendalian yang otomatis.

c. Perencanaan Melalui Anggaran ( Budgetary Plan )

diperkirakan. Anggaran persediaan barang dagang mencakup perencanaan pembelian dan penjualan. Perusahaan harus menentukan jumlah persediaan awal yang ada di perusahaan dan pembelian yang akan dilakukan untuk mendukung penjualan yang telah direncanakan. Bertolak dari persediaan awal tahun, maka ditetapkan adanya pembelian. Persediaan inilah ( persediaan awal ditambah pembelian ) yang akan dipertanggungjawabkan sebagai jumlah penjualan.

2. Pengawasan Persediaan Barang Dagang

Menurut Freddy (2004 : 9) tujuan utama dari adanya pengawasan persediaan barang dagang adalah :

1. menjaga agar tidak terjadi kehabisan persediaan 2. menjaga agar pembentukan persediaan stabil 3. menghindari pembelian dalam jumlah yang kecil

4. dapat melakukan pemesanan yang ekonomis ( sesuai kebutuhan )

Sistem pengawasan internal menurut SAS No.48 dalam Sofyan (2001:123) menyatakan bahwa :

Menurut Warren (2005 : 228), pengendalian internal memberikan jaminan bahwa :

1. aktiva dilindungi dan digunakan untuk pencapaian tujuan usaha 2. informasi bisnis akurat

Adapun jenis-jenis pengawasan intenal terhadap persediaan adalah : a. Pengawasan Fisik

1) Terdapat gudang atau tempat yang memadai sebagai tempat penyimpanan persediaan serta telah dilengkapi dengan fasilitas yang diperlukan seperti lemari, pengatur suhu, pendingin, dll. Persediaan harus berada di tempat yang aman dan semua bahan yang tinggi nilainya harus mendapatkan perhatian khusus. Apabila gudang atau tempat penyimpanan tidak beroperasi, ada baiknya area penyimpanan persediaan harus dikunci.

2) Menugaskan orang-orang tertentu untuk menjaga gudang dan menerapkan ketentuan bahwa pemasukan dan pengeluaran barang dagang hanya bisa dilakukan bila ada persetujuan dari pihak yang berwenang. Jika diperlukan, tenaga kerja yang bekerja di gudang harus dievaluasi dan memiliki latar belakang yang baik. Diperlukan juga pembentukan dan penggunaan tenaga keamanan untuk mencegah kerusakan atau pencurian dari karyawan.

b. Pengawasan Akuntansi

Pengawasan ini berhubungan dengan sistem dan prosedur intern perusahaan yang meliputi :

1) Pemisahan Fungsi dan Prosedur

Dalam suatu perusahaan, diperlukan adanya pemisahan fungsi atau tugas dari satu bagian terhadap bagian lainnya. Hal ini dilakukan untuk mengurangi kemungkinan terjadinya ketidakefisiensian, kesalahan, dan penggelapan. Misalnya pemisahan antara fungsi pembelian dengan fungsi penerimaan, fungsi pembelian dengan fungsi bagian gudang, dan fungsi bagian gudang dengan fungsi penjualan. Untuk bagian pembelian, bukti yang dianggap paling penting adalah faktur. Di faktur ini tercantum :

- asalnya ( siapa yang mengeluarkan faktur ) - tanggal

- nama

- banyaknya dan uraian dari barang-barang yang telah diserahkan - harga untuk setiap satuan yang diserahkan

- jumlah uang

- biaya-biaya tambahan ( jika ada )

Jika tanggung jawab terhadap pemesanan, pemeriksaan terhadap penerimaan pesanan, dan pembayaran terhadap pemasok dilakukan oleh karyawan yang sama, maka penyelewengan berikut dapat terjadi :

- Pemesanan bisa dilakukan berdasarkan hubungan pribadi dengan pemasok, bukan berdasarkan harga, mutu dan faktor-faktor objektif lainnya.

- Kuantitas dan kualitas barang pesanan yang diterima mungkin tidak diperiksa, sehingga barang yang diterima atau barang yang mutunya jelek tetap dibayar.

- Barang yang dibeli tersebut mungkin akan dicuri oleh karyawan. - Keabsahan dan keakuratan faktur mungkin tidak diperiksa dengan

cermat, sehingga menyebabkan pembayaran atas faktur yang tidak benar dan tidak akurat.

Sedangkan pada bagian penjualan, akuntan sebagai pengawas intern harus dapat menjamin bahwa pengeluaran barang-barang sudah

sesuai dengan tagihan penjualan. Pengeluaran barang dari gudang juga harus diawasi dengan menggunakan formulir permintaan barang yang disahkan oleh petugas yang berwenang.

Pengawasan internal ini dapat melindungi persediaan dari pencurian, penggelapan, penyalahgunaan, atau penempatan persediaan pada lokasi yang tidak tepat.

2) Pengawasan Terhadap Kartu Persediaan dan Pembukuan

Pencatatan jumlah persediaan dalam kartu-kartu persediaan dapat diambil langsung dari copy laporan penerimaan dan copy permintaan pemakaian, sehingga kejadian di gudang akan sesuai dengan kartu-kartu persediaan. Dengan demikian apabila dalam kartu-kartu persediaan menunjukkan saldo tertentu dengan anggapan tidak ada kekeliruan dalam pencatatan, maka saldo tersebut akan sama dengan sisa fisik persediaan barang dagang di gudang.

Menurut Heckret (1996 : 450), suatu catatan gudang yang sederhana meliputi hal-hal berikut :

1. Uraian mengenai jenis bahan / barang yang bersangkutan 2. Ukuran

3. Satuan 4. Nomor kode 5. Lokasi

6. Kuantitas yang diorder : - Tanggal

- Nomor kode pembelian 7. Kuantitas yang diterima :

- Tanggal

1. Nomor order pembelian 2. Harga pokok per unit 8. Kuantitas yang dikeluarkan

- Tanggal

E. Penyajian Dalam Laporan Keuangan

Tujuan pokok akuntansi persediaan adalah untuk : (1) menentukan laba-rugi periodik ( income determination ) yaitu melalui proses mempertemukan antara harga pokok barang yang dijual dengan hasil penjualan dalam suatu periode akuntansi dan (2) menentukan jumlah persediaan yang akan disajikan dalam neraca.

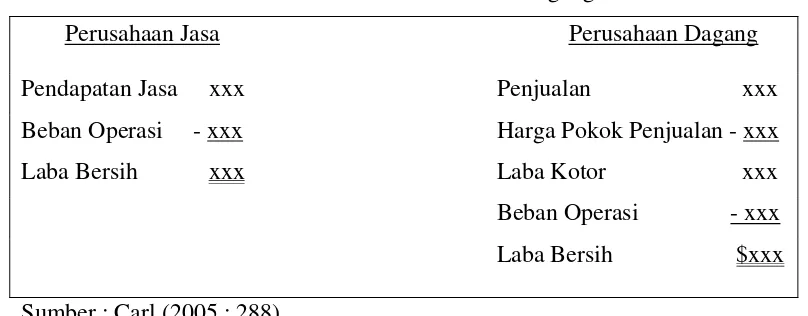

[image:47.595.117.521.395.553.2]Terdapat perbedaan antara perusahaan jasa dan perusahaan dagang. Hal tersebut dapat dilihat dari pendapatan dan beban dalam laporan laba rugi berikut ini :

Tabel 2.5

Perbedaan Perusahaan Jasa dan Dagang

Perusahaan Jasa Perusahaan Dagang

Pendapatan Jasa xxx Penjualan xxx

Beban Operasi - xxx Harga Pokok Penjualan - xxx

Laba Bersih xxx Laba Kotor xxx

Beban Operasi - xxx

Laba Bersih $xxx

Sumber : Carl (2005 : 288)

Aktivitas perusahaan jasa untuk menghasilkan pendapatan diperoleh dari pemberian pelayanan kepada pelanggan. Pada laporan laba rugi perusahaan jasa, pendapatan jasa yang diberikan dilaporkan sebagai pendapatan jasa ( fee ). Beban operasi yang terjadi dalam penyediaan jasa dikurangkan dari pendapatan jasa untuk mendapatkan laba bersih.

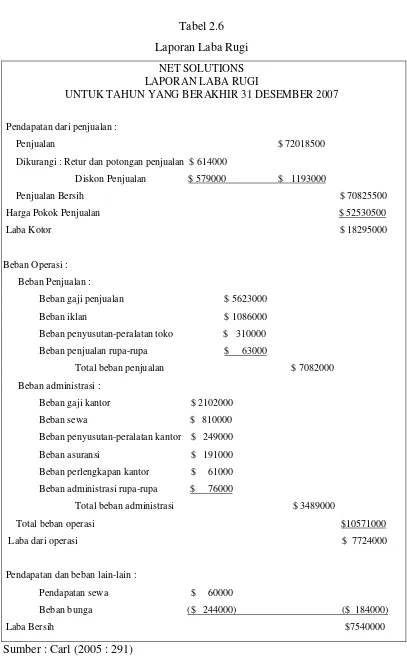

Tabel 2.6 Laporan Laba Rugi

NET SOLUTIONS LAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2007

Pendapatan dari penjualan :

Penjualan $ 72018500

Dikurangi : Retur dan potongan penjualan $ 614000

Diskon Penjualan $ 579000 $ 1193000

Penjualan Bersih $ 70825500

Harga Pokok Penjualan $ 52530500

Laba Kotor $ 18295000

Beban Operasi :

Beban Penjualan :

Beban gaji penjualan $ 5623000

Beban iklan $ 1086000

Beban penyusutan-peralatan toko $ 310000

Beban penjualan rupa-rupa $ 63000

Total beban penjualan $ 7082000

Beban administrasi :

Beban gaji kantor $ 2102000

Beban sewa $ 810000

Beban penyusutan-peralatan kantor $ 249000

Beban asuransi $ 191000

Beban perlengkapan kantor $ 61000

Beban administrasi rupa-rupa $ 76000

Total beban administrasi $ 3489000

Total beban operasi $10571000

Laba dari operasi $ 7724000

Pendapatan dan beban lain-lain :

Pendapatan sewa $ 60000

Beban bunga ($ 244000) ($ 184000)

Laba Bersih $7540000

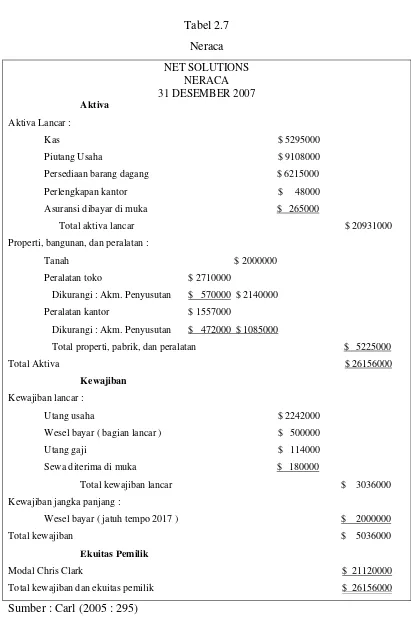

Tabel 2.7 Neraca NET SOLUTIONS

NERACA 31 DESEMBER 2007

Aktiva

Aktiva Lancar :

Kas $ 5295000

Piutang Usaha $ 9108000

Persediaan barang dagang $ 6215000

Perlengkapan kantor $ 48000

Asuransi dibayar di muka $ 265000

Total aktiva lancar $ 20931000

Properti, bangunan, dan peralatan :

Tanah $ 2000000

Peralatan toko $ 2710000

Dikurangi : Akm. Penyusutan $ 570000 $ 2140000

Peralatan kantor $ 1557000

Dikurangi : Akm. Penyusutan $ 472000 $ 1085000

Total properti, pabrik, dan peralatan $ 5225000

Total Aktiva $ 26156000

Kewajiban

Kewajiban lancar :

Utang usaha $ 2242000

Wesel bayar ( bagian lancar ) $ 500000

Utang gaji $ 114000

Sewa diterima di muka $ 180000

Total kewajiban lancar $ 3036000

Kewajiban jangka panjang :

Wesel bayar ( jatuh tempo 2017 ) $ 2000000

Total kewajiban $ 5036000

Ekuitas Pemilik

Modal Chris Clark $ 21120000

Total kewajiban dan ekuitas pemilik $ 26156000

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Peneliti menggunakan studi deskriptif . Jenis ini adalah dimana data yang berkaitan dengan masalah dalam penelitian yang berasal dari buku-buku, majalah, modul perusahaan serta sumber lainnya yang mendukung penulisan skripsi ini. Dalam penelitian ini terdapat upaya mendeskripsikan, mencatat, dan menginterpretasikan kondisi sekarang kemudian melakukan evaluasi.

B. Jenis Data

Sumber data yang digunakan ada dua macam, yaitu : 1. Data Primer

Adalah data yang diperoleh secara langsung dari perusahaan yaitu PT. Sinar Baru Medan yang menjadi objek penelitian. Data ini memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis. Misalnya data yang diperoleh dari hasil wawancara dengan pihak perusahaan.

2. Data Sekunder

bersumber dari buku-buku, dan sumber kepustakaan lainnya yang mendukung pembahasan yang dilakukan.

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan : 1. Observasi (pengamatan)

Adalah teknik pengumpulan data dengan cara mengadakan pengamatan langsung pada obyek, sehingga data yang diperoleh merupakan data-data yang bernilai objektif.

2. Wawancara

Adalah teknik pengumpulan data dengan melakukan tanya jawab langsung dengan bagian akuntansi dan gudang yang berkaitan dengan masalah yang dihadapi oleh penulis. Tanya jawab yang dilakukan berupa metode pencatatan dan penilaian yang dipakai oleh perusahaan, biaya-biaya yang terkait dalam pengadaan persediaan, perencanaan dan pengawasan persediaan barang dagang, siklus pembelian persediaan.

3. Dokumentasi

D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif . Metode ini adalah suatu metode analisis dimana data-data yang dikumpulkan dan digolongkan atau dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

E. Lokasi dan Waktu Penelitian

BAB IV

HASIL PENELITIAN

Dalam bab ini penulis akan menganalisis berdasarkan uraian teori yang telah diuraikan pada bab II dan uraian tentang PT. Sinar Baru Medan yang disajikan pada bab III. Analisis ini dibuat dengan tujuan untuk menilai apakah kebijaksanaan perusahaan dan praktek-praktek yang dilaksanakan telah sesuai dengan teori sehingga terlihat jelas hal-hal apa saja yang menimbulkan ketidaksesuaian.

A. Gambaran Umum PT. Sinar Baru Medan

1. Sejarah Singkat Perusahaan

PT. Sinar Baru Medan merupakan perusahaan yang bergerak di bidang perdagangan atau distribusi kabel .Barang dagang yang dijual berupa kabel listrik dan kabel telepon. Perusahaan ini didirikan dengan akte no. 69 pada tanggal 22 Oktober 2002 yang dibuat di hadapan Indra Syarif Halim SH sebagai notaris yang berkedudukan di Jakarta.

2. Struktur Organisasi PT. Sinar Baru Medan dan Ruang Lingkup Kegiatan Operasional Perusahaan

sehingga aktivitas organisasi itu dapat dikoordinasikan untuk mencapai tujuan perusahaan dengan mudah.

Secara umum, bentuk struktur organisasi PT. Sinar Baru Medan menurut pembagian tugas dan tanggung jawab dapat diuraikan sebagai berikut :

a. Dewan Komisaris

Dewan Komisaris ini terdiri dari pemegang saham dengan tanggung jawab sebagai berikut :

1) Berhubungan langsung dengan notaris dalam hal akte pendirian

2) Mengambil keputusan dalam hal melalui rapat pemegang saham seperti pembagian laba dan hal-hal yang menyangkut pelaksanaan operasi perusahaan.

b. Direktur

Direktur sebagai puncak pimpinan dalam perusahaan memiliki tanggung jawab dan wewenang sebagai berikut :

1) Memonitor dan mengawasi seluruh kegiatan perusahaan yang dilakukan oleh para manager.

2) Bertanggung jawab langsung kepada Dewan Komisaris atas laporan kegiatan perusahaan.

3) Mengambil keputusan yang menyangkut maju mundurnya perusahaan atas persetujuan Dewan Komisaris.

c. Manajer

Masing-masing manajer mempunyai tugas dan wewenang sebagai berikut :

1) Mengadakan pembagian tugas terhadap bawahannya.

2) Mendelegasikan wewenang terhadap setiap bawahan dan sekaligus meminta pertanggungjawaban atas hasi pekerjaaannya. 3) Memberi petunjuk serta mengawasi pelaksanaan pekerjaan bawahan.

4) Mengatasi setiap masalah yang timbul dalam bagiannya. 5) Bertanggung jawab kepada direktur melalui rapat bulanan.

d. Staff

Posisi staff terdapat di bagian keuangan dan juga terdapat di bagian pemasaran. Para staff ini bertanggung jawab langsung kepada manajer di bagiannya masing-masing.

Bagian pemasaran terdiri dari staff pemasaran dan staff gudang yang masing-masing mempunyai tugas yang sudah ditetapkan oleh manajer pemasaran. Staff pemasaran memiliki tugas untuk melayani para pelanggan yang akan melakukan transaksi penjualan. Sedangkan untuk staff bagian keuangan terdiri dari staff administrasi dan kasir.

Tujuan dan kegiatan utama perusahaan ini adalah :

1. Mengusahakan dan menjalankan usaha-usaha dalam bidang pendistribusian kabel-kabel listrik dan telepon.

2. Membantu tersedianya pasokan barang, khususnya kabel listrik dan telepon bagi perusahaan-perusahaan di sektor BUMN, swasta dan masyarakat.

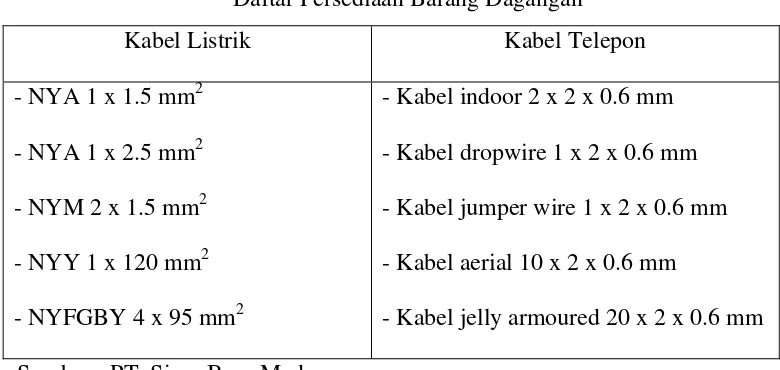

B. Jenis-Jenis Persediaan Pada PT.Sinar Baru Medan

[image:57.595.126.516.418.603.2]Adapun daftar barang-barang yang dijual oleh PT. Sinar Baru Medan adalah sbb :

Tabel 4.1

Daftar Persediaan Barang Dagangan

Kabel Listrik Kabel Telepon

- NYA 1 x 1.5 mm2 - NYA 1 x 2.5 mm2 - NYM 2 x 1.5 mm2 - NYY 1 x 120 mm2 - NYFGBY 4 x 95 mm2

- Kabel indoor 2 x 2 x 0.6 mm - Kabel dropwire 1 x 2 x 0.6 mm - Kabel jumper wire 1 x 2 x 0.6 mm - Kabel aerial 10 x 2 x 0.6 mm

- Kabel jelly armoured 20 x 2 x 0.6 mm Sumber : PT. Sinar Baru Medan

C. Komponen-Komponen Biaya dan Efisiensi Biaya Pada PT.Sinar Baru

Medan

1. Biaya penyimpanan yang meliputi : a. biaya fasilitas-fasilitas penyimpanan b. biaya asuransi persediaan.

Biaya penyimpanan pada perusahaan ini tidak dihitung berdasarkan persediaan per unit, tetapi berdasarkan biaya yang terjadi dalam satu tahun. 2. Biaya pemesanan atau pembelian yang meliputi :

a. pemrosesan biaya dan biaya ekspedisi b. upah

c. telepon

d. pengeluaran surat menyurat

e. biaya pengepakan dan penimbangan f. biaya pengiriman ke gudang

3. Biaya kehabisan atau kekurangan bahan, meliputi : a. kehilangan penjualan

b. biaya pemesanan khusus c. biaya prediksi

d. selisih harga

Terdapat patokan efisiensi biaya persediaan pada perusahaan ini, dimana besarnya biaya yang dikeluarkan dalam pengadaan persediaan barang dagang, tidak boleh lebih besar dari tiga persen dari harga pembelian.

D. Metode Pencatatan dan Penilaian Persediaan Barang Dagang Pada PT.

Sinar Baru Medan

1. Metode Pencatatan Persediaan Barang Dagang

Seperti yang telah diungkapkan dalam latar belakang masalah bahwa PT. Sinar Baru Medan menggunakan metode pencatatan periodik. Pencatatan ini akan dilakukan setiap akhir periode yaitu pada akhir bulan.

2. Metode Penilaian Persediaan Barang Dagang

Pencatatan persediaan barang dagan pada PT.Sinar Baru Medan menggunakan kebijaksanaan sistem penilaian rata-rata ( weighted average ). Kebijaksanaan ini dilaksanakan karena dianggap bahwa persediaan tidak mudah rusak dan tahan lama serta harga dari persediaan ini relatif stabil.

E. Perencanaan dan Pengawasan Persediaan Barang Dagang pada PT. Sinar

Baru Medan

1. Perencanaan Persediaan Barang Dagang pada PT.Sinar Baru Medan

berdasarkan stock di catatan persediaan. Pemesanan dilaksanakan apabila persediaan sudah menipis.

2. Pengawasan Persediaan Barang Dagang pada PT. Sinar Baru Medan

Kantor dan gudang persediaan PT. Sinar Baru Medan terletak pada lokasi yang sama. Pengawasan secara fisiknya adalah :

a. Terdapat gudang yang sudah memadai sebagai tempat penyimpanan persediaan serta telah dilengkapi dengan fasilitas yaitu berupa kotak dan rak untuk menjaga persediaan.

b. Di gudang sudah terdapat lima orang pegawai yang bertugas untuk menjaga persediaan barang dagangan serta telah ditetapkan dua penjaga keamanan untuk menjaga gudang.

c. Persediaan juga telah diasuransikan oleh perusahaan agar tidak terjadi kerugian akibat pencurian atau kebakaran.

Sedangkan pengawasan akuntansi yang terdapat dalam PT. Sinar Baru Medan adalah :

b. Perusahaan ini tidak mempunyai kartu persediaan. Pengawasan hanya menggunakan catatan persedian yang sederhana.

F. Laporan Keuangan PT. Sinar Baru Medan

Laporan keuangan perusahaan berupa laporan laba rugi dapat dilihat pada lampiran 1 dan neraca pada lampiran 2. Laporan keuangan ini disusun untuk tahun 2006 dan tahun 2007.

G. Analisis Hasil Penelitian

1. Analisis Perencanaan Persediaan Barang Dagang

2. Analisis Pengawasan Barang Dagang

Menurut analisis penulis, PT. Sinar Baru Medan dianggap sudah cukup baik dalam melakukan pengawasan persediaannya secara fisik. Persediaan telah disimpan dalam gudang dengan fasilitas yang memadai, petugas dan bagian keamanan juga sudah ditempatkan dalam pengawasan persediaan serta persediaan telah diasuransikan untuk menghindari adanya kerugian. Pengawasan secara akuntansi, masih terdapat kelemahan dalam pemisahan fungsi dan prosedurnya. Bagian pembelian atau pemesanan barang juga merangkap tugas dalam hal penerimaan barang. Bagian penjualan juga mempunyai tanggung jawab yang sama dalam hal pencatatan penjualan tunai maupun kredit. Hal ini dapat menyebabkan terjadinya kecurangan yang akan dilakukan pegawai karena bukti-bukti maupun dokumen hanya dilakukan oleh satu orang saja. Pengawasan terhadap kartu persediaan tidak dapat dilakukan karena perusahaan hanya menggunakan catatan persediaan pada saat barang diterima dan dijual. Ini juga dapat mempermudah adanya kecurangan berupa pencurian persediaan.

3. Analisis Peningkatan Efisiensi Biaya Persediaan

BAB V

KESIMPULAN DAN SARAN

Berdasarkan penyajian dan hasil penelitian yang disampaikan oleh penulis pada bab sebelumnya, maka pada bab ini penulis akan mencoba menarik kesimpulan dan memberikan saran-saran sebagai masukan untuk mengelola perusahaan agar tujuannya dapat tercapai.

A. Kesimpulan

1. Struktur Organisasi dan Ruang Lingkup Operasional Perusahaan

Berdasarkan hasil penelitian yang dilakukan, maka penulis menyimpulkan bahwa struktur organisasi PT. Sinar Baru Medan telah disusun dengan baik. Hal ini dapat dilihat dengan adanya pemisahan tugas antara bagian pemasaran dan bagian keuangan. Bagian pemasaran terdiri dari staff gudang dan staff pemasaran, sedangkan pada bagian keuangan terdiri dari staff administrasi dan kasir. Dengan adanya pembagian tugas ini, maka tidak ada tanggung jawab yang tumpang tindih dalam kegiatan operasional perusahaan. Perusahaan memiliki ruang lingkup operasional yang cukup luas yaitu meliputi wilayah Sumatera Bagian Utara.

2. Metode Pencatatan dan Penilaian Persediaan yang Digunakan Perusahaan

akhir bulan dengan menggunakan sistem ini, sehingga biaya yang dikeluarkan untuk melakukan perhitungan fisik dapat berkurang. Selain itu perusahaan juga menggunakan sistem penilaian weighted average (rata-rata). Perusahaan tidak pernah mengganti sistem ini karena dianggap merupakan sistem yang paling tepat untuk digunakan. Hal ini mengingat kondisi persediaan perusahaan yang tahan lama, tidak mudah rusak serta harganya cenderung stabil.

3. Perencanaan dan Pengawasan Persediaan Barang Dagang

a. Perencanaan Persediaan Barang Dagang

Perencanaan pada perusahaan ini masih tergolong sangat tradisional dan sederhana dimana pihak yang berwenang hanya melihat dari sisa persediaan barang di gudang tanpa memperhitungkan adanya permintaan yang tidak dapat diperkirakan. Hal ini dianggap baik karena dapat ditarik kesimpulan bahwa perusahaan mengetahui keadaan pasar serta kedudukan perusahaan di lingkungan bisnisnya.

b. Pengawasan Persediaan Barang Dagang

4. Efisiensi Biaya-Biaya Persediaan yang Terdapat Dalam Perusahaan

Dalam pengadaan persediaannya, perusahaan sudah cukup baik dalam melaksanakan perhitungan biaya-biaya yang terkait. Standar perusahaan yang menetapkan bahwa biaya-biaya persediaan mulai dari tahap pemesanan sampai penjualan tidak boleh lebih dari tiga persen dari harga pembelian juga merupakan tolak ukur yang baik untuk meningkatkan efisiensi biaya persediaan. Penulis menyimpulkan bahwa perencanaan dan pengawasan persediaan barang dagangan pada PT. Sinar Baru Medan sudah dapat meningkatkan efisiensi biaya persediaan.

B. Saran

1. Strukur Organisasi dan Ruang Lingkup Operasional Perusahaan

2. Metode Pencatatan dan Penilaian Persediaan Barang Dagang

Menurut penulis, perusahaan sudah melakukan pencatatan dan penilaian persediaan dengan baik. Namun data-data persediaan ini masih dicatat secara manual. Sebaiknya, perusahaan mulai mengembangkan pencatatan secara komputerisasi.

3. Perencanaan dan Pengawasan Barang Dagang

a. Perencanaan Barang Dagang

Menurut penulis ada baiknya perusahaan memilih salah satu metode EOQ atau inventory turn over untuk melaksanakan perencanaan persediaannya. Sistem tradisional sudah dapat ditinggalkan. Apabila sistem ini terus menerus digunakan, biaya persediaan akan semakin besar sehingga efisiensi perusahaan tidak dapat tercapai.

b. Pengawasan Barang Dagang

4. Efisiensi Biaya-Biaya Persediaan yang Terdapat dalam Perusahaan

DAFTAR PUSTAKA

Albrecht, Steve., dan Red Skousen., 2001. Akuntansi Keuangan, Buku Satu, Salemba Empat, Jakarta.

Carter, William., dan Milton Usry., 2004. Akuntansi Biaya, Buku Satu, Salemba Empat, Jakarta.

Dyckman, Thomas., dan Roland E. Dukes., 1999. Akuntansi Intermediate, Edisi Ketiga, Erlangga, Jakarta.

Eko, Richardus., dan Richardus Djokopranoto., 2003. Manajemen Persediaan, Gramedia, Jakarta.

Gade, Muhammad., 1999. Akuntansi Keuangan Menengah 1, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Garrison, Ray H., dan Eric Noreen., 2000. Akuntansi Manajerial, Buku Satu, Salemba Empat, Jakarta.

Hansen, Dor R., dan Maryanne M.Mowen., 2004. Akuntansi Manajemen, Edisi Tujuh, Salemba Empat, Jakarta.

Harnanto., 2002. Akuntansi Keuangan Menengah, Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Heckert J.B., 1996. Controllership : Tugas Akuntan Manajemen, Edisi Ketiga, Erlangga, Jakarta.

Machfoedz, Mas`ud., 1999. Akuntansi Keuangan Menengah 1, Buku Satu, Lembaga Penerbit Fakultas Ekonomi Universitas Gajah Mada, Yogyakarta. Rangkuti, Freddy., 2004. Manajemen Persediaan: Aplikasi di Bidang Bisnis,

Grafindo Persada, Jakarta.

Syafri, Sofyan, 2001. Sistem Pengawasan Manajemen, Cetakan Pertama, Quantum, Jakarta.

Umar, Husein, 2001. Riset Akuntansi: Metode Riset Sebagai Cara Penelitian Ilmiah, Gramedia Pustaka Utama, Jakarta.

Zulian, Yamit., 2005. Manajemen Persediaan, Edisi Pertama, Ekonisia, Yogyakarta

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi. Medan.

Dewan Komisaris

Direktur

Manajer Pemasaran Manajer Keuangan

Staff Gudang Staff Pemasaran Staff Administasi Kasir

PT. SINAR BARU MEDAN LAPORAN LABA RUGI

31 DESEMBER

2006 2007

Penjualan 30.659.859.245 40.288.720.105

Potongan Penjualan (58.672.542) (10.528.909)

Penjualan Netto 30.601.186.703 40.278.191.196

Harga Pokok Penjualan :

Persediaan Awal 4.898.912.114 5.141.100.437

Pembelian 28.456.963.836 39.810.743.471

Persediaan Akhir (5.141.100.437) (6.978.426.527)

Harga Pokok Penjualan 28.214.775.513 37.973.417.381

Laba Kotor 2.386.411.190 2.304.773.815

Biaya Operasional :

Biaya Penjualan 1.000.452.195 1.023.998.477

Biaya Umum dan Adm. 757.962.875 781.353.963

Total Biaya Operasional 1.758.415.070 1.805.352.440

Laba / Rugi Usaha 627.996.120 499.421.375

Pendapatan / Biaya diluar usaha :

Pendapatan Lain – Lain 15.364.850 23.558.318

Biaya Lain-Lain (847.890) (6.700.659)

Jumlah Pendapatan / Biaya Lain 14.516.960 16.857.659

Laba / Rugi sebelum PPh 642.513.080 516.279.034

Pajak Penghasilan 175.253.900 137.383.700

Laba / Rugi setelah PPh 467.259.180 378.895.334

NERACA 31 Desember

2006 2007

AKTIVA

Kas 11.758.000 13.000.000

Bank 2.075.429.997 2.991.806.865

Piutang Dagang 8.399.617.827 8.822.437.127

Piutang Lain – Lain 7.500.000 6.500.000

Persediaan Barang Dagang 5.141.100.437 6.978.426.527

Uang Muka Pembelian 55.000.000 82.000.000

Aktiva Tetap 1.980.852.090 1.985.602.090

Akumulasi Penyusutan (438.743.692) (593.059.444)

Total Aktiva 17.232.514.659 20.286.213.165

PASSIVA

Hutang Dagang 10.457.961.009 12.701.537.530

Hutang Lain – lain 4.006.807.590 4.543.860.810

Hutang Pajak 200.379.290 154.552.721

Modal 1.500.000.000 1.500.000.000

Laba / Rugi Ditahan 540.107.590 1.007.366.770

Laba / Rugi Tahun Berjalan 467.259.180 378.895.334

Total Passiva 17.232.514.859 20.286.213.165