SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

SHABRINA TRI ASTI NASUTION 100503038

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan /atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Yang membuat pernyataan,

NIM : 100503038

ABSTRACT

The Quality of an audit process is very important to ensure that financial statement can be used as a basis for decision making and can be trusted by the public or other third parties. Many factors can affect audit quality both positively and negatively. Previous studies on the quality of audits found different results, so it need to be repeated to verify the theoritical research on audit quality. The purpose of this study is to investigate the influence of the factors that affect the quality of audits on companies in Indonesia.

Population for this research is banking companies that listed in Indonesia Stock Exchange (IDX) ine periode 2010-2012. Research variables used were Audit Firm Size, Audit Tenure, Client Firm Size,Client Firm Leverage and Audit Quality. Data that used in this research is financial statement from each company that published on website www.idx.co.id , sampling method that used in this research is purposive sampling method.Analysis model that used is logistic regression analysis with SPSS 20 application.

The results were as follows : (1) Audit Firm Size does not significantly affect the audit quality with a negative direct, (2) Audit Tenure significantly affect the audit quality with a negative direct, (3) Client Size not significantly affect the audit quality with a negative direct, (4) Client Firm Leverage does not significantly affect the audit quality with a positive direct.(5) Audit Firm Size, Audit Tenure, Client Size, Client Firm Leverage together significantly affect the audit quality.

ABSTRAK

Kualitas dari sebuah proses audit merupakan hal yang sangat penting untuk menjamin bahwa laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan dan dapat dipercaya oleh masyarakat maupun pihak ke tiga lainnya. Banyak faktor yang dapat mempengaruhi kualitas audit baik secara positif maupun negatif. Penelitian-penelitian terdahulu tentang kualitas audit menemukan hasil yang berbeda-beda, sehingga perlu dilakukan penelitian ulang untuk memverifikasi teori tentang kualitas audit. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi kualitas audit pada perusahaan di Indonesia.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2012. Variabel penelitian yang digunakan adalah Ukuran KAP, Audit Tenure, Ukuran Perusahaan Klien, Ukuran Leverage Perusahaan dan Kualitas Audit. Data yang digunakan adalah laporan

keuangan yang dipublikasikan melalui website

pengambilan sampel yang digunakan adalah metode purposive sampling.Model analisis yang digunakan adalah analisis regresi logistik dengan aplikasi SPSS 20.

Hasil penelitian adalah sebagai berikut : (1) Ukuran KAP tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (2) Audit Tenure berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (3) Ukuran Perusahaan Klien tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (4) Ukuran leverage perusahaan tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah positif, (5) Ukuran KAP, audit tenure, ukuran perusahaan klien, dan ukuran leverage perusahaan secara bersama-sama berpengaruh secara signifikan terhadap kualitas audit.

KATA PENGANTAR

Alhamdulillahirabbil‘alamin. segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kualitas Audit pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, Drs. H. Aswin Nasution dan Hj. Tetty Suryani Lubis yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada : 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si., Ak yang juga selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Sucipto, MM., Ak selaku Dosen Pembanding/ Penguji yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Buat abangku tersayang Alvin Hamzah Nasution, S.H., M.H. dan adikku tersayang Raissa Avila Nasution yang selalu memberikan doa, semangat serta kasih sayang yang tulus selama ini. Buat sahabat-sahabatku Rania Oktavia Nasda, Laila Azmi, Riri Noviyanti, Winda Pratiwi, dan Ulfa Fatmala, serta buat Susanti, Ezza, Putri, Yusnita, Vicky, Ridho, Rizky, dan Fahrizal terima kasih buat doa, dukungan, dan bantuannya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, April 2014 Penulis,

NIM : 100503038

DAFTAR ISI

PERNYATAAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian. ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 10

2.1.1 Kualitas Audit ... 10

2.1.2 Faktor-faktor yang MempengaruhiKualitas Audit…... . 13

2.1.2.1Ukuran KAP ... 13

2.1.2.2 Masa Perikatan Auditor-Klien (Audit Tenure) .. 14

2.1.2.3 Ukuran Perusahaan Klien ... 17

2.1.2.4 Ukuran leverage perusahaan ... 18

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis ... 22

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 24

3.2 Populasi dan Sampel Penelitian ... 24

3.3 Jenis Data dan Sumber Data ... 26

3.4 Metode Pengumpulan Data ... 27

3.5 Variabel Penelitian dan Definisi Operational ... 27

3.6 Teknik Analisis Data ... 33

3.6.1 Pengujian Data ... 33

3.6.1.2 Menguji Model Fit ... 34

3.6.1.3 Meguji Kelayakan model regresi ... 34

3.6.1.4 Pengujian Hipotesis ... 34

3.6.1.5 Uji Signifikansi Secara Simultan ... 36

3.7 JadwalPenelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 37

4.2 Analisis Hasil Penelitian ... 38

4.2.1 Uji Data ... 38

4.2.1.1 Uji Multikolinearitas ... 38

4.2.1.2 Menguji Model Fit ... 39

4.2.1.3 Meguji Kelayakan model regresi ... 41

4.2.1.4 Hasil Pengujian Hipotesis ... 42

4.3 Pembahasan Hasil Penelitian ... 49

4.3.1 Hipotesis Ukuran KAP terhadap Kualitas Audit ... 49

4.3.2 Hipotesis Audit Tenure terhadap Kualitas Audit ... 50

4.3.4 Hipotesis Ukuran Perusahaan terhadap Kualitas Audit 51

4.3.5 Hipotesis Ukuran leverage terhadap Kualitas Audit ... 51

4.4 Uji Signifikansi model secara simultan ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Keterbatasan Penelitian ... 54

5.3 Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 19

Tabel 3.1 Daftar Populasi ... 25

Tabel 3.2 Hasil Seleksi Sampel ... 26

Tabel 3.3 Identifikasi Variabel Penelitian ... 32

Tabel 4.1 Sampel Penelitian ... 37

Tabel 4.2 Hasil Uji Multikolinearitas ... 39

Tabel 4.3 Nilai -2 Log Likelihood (-2LL Awal) ... 40

Tabel 4.4 Nilai -2 Log Likelihood (-2LL Akhir) ... 40

Tabel 4.5 Hosmer and Lemeshow Test... 41

Tabel 4.6 Contingency Table for Hosmer and Lemeshow Test... 42

Tabel 4.7 Ikhtisar Pengolahan Data ... 44

Tabel 4.8 Model Summary ... 44

Tabel 4.9 Matriks Klasifikasi ... 46

Tabel 4.10 Hasil Uji Koefisien Regresi ... 47

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Proses Seleksi Sampel... 58

Lampiran 2 Ukuran Kantor AkuntanPublik (KAP) ... 60

Lampiran 3 Audit Tenure ... 61

Lampiran 4 Ukuran Perusahaan Klien ... 62

Lampiran 5 Ukuran leverage Perusahaan ... 63

Lampiran 6 Kualitas Audit ... 64

ABSTRACT

The Quality of an audit process is very important to ensure that financial statement can be used as a basis for decision making and can be trusted by the public or other third parties. Many factors can affect audit quality both positively and negatively. Previous studies on the quality of audits found different results, so it need to be repeated to verify the theoritical research on audit quality. The purpose of this study is to investigate the influence of the factors that affect the quality of audits on companies in Indonesia.

Population for this research is banking companies that listed in Indonesia Stock Exchange (IDX) ine periode 2010-2012. Research variables used were Audit Firm Size, Audit Tenure, Client Firm Size,Client Firm Leverage and Audit Quality. Data that used in this research is financial statement from each company that published on website www.idx.co.id , sampling method that used in this research is purposive sampling method.Analysis model that used is logistic regression analysis with SPSS 20 application.

The results were as follows : (1) Audit Firm Size does not significantly affect the audit quality with a negative direct, (2) Audit Tenure significantly affect the audit quality with a negative direct, (3) Client Size not significantly affect the audit quality with a negative direct, (4) Client Firm Leverage does not significantly affect the audit quality with a positive direct.(5) Audit Firm Size, Audit Tenure, Client Size, Client Firm Leverage together significantly affect the audit quality.

ABSTRAK

Kualitas dari sebuah proses audit merupakan hal yang sangat penting untuk menjamin bahwa laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan dan dapat dipercaya oleh masyarakat maupun pihak ke tiga lainnya. Banyak faktor yang dapat mempengaruhi kualitas audit baik secara positif maupun negatif. Penelitian-penelitian terdahulu tentang kualitas audit menemukan hasil yang berbeda-beda, sehingga perlu dilakukan penelitian ulang untuk memverifikasi teori tentang kualitas audit. Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi kualitas audit pada perusahaan di Indonesia.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2012. Variabel penelitian yang digunakan adalah Ukuran KAP, Audit Tenure, Ukuran Perusahaan Klien, Ukuran Leverage Perusahaan dan Kualitas Audit. Data yang digunakan adalah laporan

keuangan yang dipublikasikan melalui website

pengambilan sampel yang digunakan adalah metode purposive sampling.Model analisis yang digunakan adalah analisis regresi logistik dengan aplikasi SPSS 20.

Hasil penelitian adalah sebagai berikut : (1) Ukuran KAP tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (2) Audit Tenure berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (3) Ukuran Perusahaan Klien tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif, (4) Ukuran leverage perusahaan tidak berpengaruh secara signifikan terhadap kualitas audit dengan arah positif, (5) Ukuran KAP, audit tenure, ukuran perusahaan klien, dan ukuran leverage perusahaan secara bersama-sama berpengaruh secara signifikan terhadap kualitas audit.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam suatu perusahaan, laporan keuangan memiliki peran dan fungsi yang sangat penting. Manajemen bertanggung jawab untuk melaporkan hasil kegiatan operasional perusahaan dan posisi keuangan perusahaan kepada stakeholder melalui laporan keuangan. Laporan keuangan yang dibuat perusahaan harus andal dan mencerminkan kondisi perusahaan yang sesungguhnya. Informasi-informasi yang disajikan dalam laporan keuangan digunakan oleh para stakeholder dalam mengambil keputusan ekonomi sehingga seluruh informasi yang terdapat dalam laporan keuangan harus dapat dipercaya.

Namun selain standar audit, auditor juga harus mematuhi kode etik profesi yang mengatur perilaku auditor dalam menjalankan praktik profesinya baik dengan sesama anggota maupun dengan masyarakat umum. Kode etik ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian professional, kerahasiaan, perilaku professional serta standar teknis bagi seorang auditor dalam menjalankan profesinya.

Auditing menurut Arens et al. (2008) didefinisikan sebagai “pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan”. Tujuan dari audit atas laporan keuangan adalah untuk memastikan apakah laporan keuangan telah bebas dari salah saji yang material, sehingga tidak merugikan pihak-pihak yang berkepentingan terhadap perusahaan (Arens et al. 2008). Menurut SPAP (2001) tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah “untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Deis dan Giroux (1992) dalam Nugrahanti (2013), mendefinisikan “kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien”. Temuan pelanggaran yaitu mengukur kualitas audit berkaitan dengan pengetahuan dan keahlian auditor. Sedangkan tindakan melaporkan salah saji tergantung pada independensi yang dimiliki auditor tersebut. Ada banyak faktor yang mempengaruhi kemampuan auditor antara lain pengetahuan dan pengalaman. Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang auditing, akuntansi, dan industri klien.

lebih banyak kemungkinan melakukan tinjauan ulang terhadap hasil audit (Dopuch dan Simunic, 1980) dalam Darwin (2012).

Dong yu (2007) dalam Sinaga (2012), dalam penelitiannya juga menemukan bahwa terdapat hubungan yang signifikan antara ukuran perusahaan audit (KAP) dengan kualitas audit. Peneliti tersebut menjelaskan bahwa “kantor akuntan yang besar secara sistematis pasti akan menghasilkan audit yang berkualitas lebih tinggi”. Penelitian tersebut dibuat berdasarkan dua argumen berdasarkan penelitian-penelitian sebelumnya. Pertama, auditor yang berkerja di perusahaan yang lebih besar memiliki pengalaman pertemuan yang lebih banyak dengan klien yang berbeda dan membuat mereka memiliki pengalaman yang kolektif sehingga mereka mampu untuk menyediakan audit yang lebih berkualitas. Kedua, ketergantungan ekonomi dapat mengancam objektivitas dan independensi auditor.

menerbitkan opini going concern, dan tidak berpengaruh ketika diproksikan dengan tingkat kebijaksanaan akrual.

Ukuran perusahaan klien juga mempengaruhi kualitas audit. Auditee yang lebih besar, karena kompleksitas operasi mereka dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan KAP yang dapat mengurangi agency cost (Watts dan Zimmerman, 1986 dalam Sinaga 2012). Selain itu, seiring dengan ukuran perusahaan mengalami peningkatan, kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini mungkin akan meningkatkan permintaan untuk membedakan kualitas auditor (Palmrose, 1984 dalam Sinaga 2012). Berdasarakan argumen tersebut, perusahaan besar pastinya akan lebih memilih menggunakan jasa auditor besar yang independen dan profesional untuk menciptakan audit yang berkualitas sehingga timbul hubungan yang positif.

Permana (2012) menggunakan ukuran leverage perusahaan klien (TL/TA) sebagai variabel kontrol. Hasil penelitian ini menunjukkan bahwa ukuran leverage perusahaan berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif.

modal. Enron diperkirakan menelan kerugian mencapai US$ 50 miliar. Enron dicurigai telah melakukan praktek window dressing. Manajemen Enron telah menggelembungkan (mark up) pendapatannya US$ 600 juta dan menyembunyikan utangnya dengan teknik off-balance sheet sejumlah US$ 1,2 miliar. Skandal Enron telah merugikan miliaran dollar AS para pelaku pasar modal dan ribuan pegawainya yang kehilangan dana pensiun. Skandal tersebut juga telah merusak citra baik profesi akuntan. Teori yang disimpulkan tentang hubungan auditor dan klien yang semakin panjang akan menghasilkan audit yang lebih berkualitas (Jackson et al., 2001) dalam Sinaga (2012); KAP yang besar memberikan kualitas audit yang lebih baik dibandingkan KAP yang lebih kecil (Dong Yu, 2007) dalam Sinaga (2012); dan klien yang memiliki aset besar lebih mendapat jasa audit yang berkualitas karena mereka mampu membayar auditor besar (Fernando et al., 2010) dalam Sinaga (2012) kemudian menjadi sebuah pertanyaan. Namun tentu saja apa yang terjadi antara Enron dan Arthur Andersen tidak dapat mewakili pengaruh Audit Tenure, Ukuran KAP dan Ukuran perusahaan Klien terhadap kualitas audit pada perusahaan-perusahaan lain.

Peneliti membatasi proksi kualitas audit yang diwakili oleh ukuran KAP, masa perikatan auditor dengan perusahaan (audit tenure), ukuran perusahaan klien, dan ukuran leverage perusahaan klien. Ukuran KAP menunjukkan kemampuan auditor untuk bertindak independen dan professional dalam melaksanakan audit. Kategori yang digunakan adalah afiliasi KAP dengan the Big Four.Audit tenure merupakan jangka waktu perikatan antara KAP dengan auditee yang sama. Ukuran perusahaan klien merupakan besarnya ukuran perusahaan yang diukur berdasarkan total aset. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga sebaliknya. Ukuran leverage perusahaan klien merupakan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka panjangnya.

Penelitian ini menggunakan perusahaan perbankan sebagai objek penelitian. Hal ini dikarenakan sektor perbankan merupakan sektor yang berkembang dengan cukup pesat di era modern seperti sekarang ini. Selain itu, untuk mengetahui apakah perusahaan perbankan sebagai lembaga keuangan dapat menyediakan informasi yang relevan, andal, dan berkualitas dalam penyelesaian penyajian laporan keuangannya.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka permasalahan yang dapat dirumuskan adalah sebagai berikut :

1. Apakah ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage perusahaan berpengaruh secara parsial terhadap kualitas audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage perusahaan berpengaruh secara simultan terhadap kualitas audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis apakah ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage perusahaan berpengaruh secara parsial terhadap kualitas audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, yaitu :

1. Bagi peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi kualitas audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi pihak manajemen

Penelitian ini dapat digunakan untuk membuat keputusan kapan seharusnya penggantian auditor dilakukan untuk menciptakan laporan auditan yang berkualitas supaya informasinya dapat diandalkan untuk berbagai kepentingan, terutama dalam pengambilan keputusan.

3. Bagi profesi akuntan publik

Penelitian ini dapat digunakan sebagai alat analisis audit yang dilaksanakan KAP sehingga KAP dapat lebih meningkatkan kualitas jasa yang diberikan kepada klien.

4. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Kualitas Audit

Laporan auditor mengandung kepentingan tiga kelompok, yaitu : 1. Manajer perusahaan yang diaudit,

2. Pemegang saham perusahaan,

3. Pihak ketiga atau pihak luar seperti calon investor, kreditor dan supplier. Masing-masing kepentingan ini merupakan sumber gangguan yang akan memberikan tekanan kepada auditor untuk menghasilkan laporan yang mungkin tidak sesuai dengan standar profesi, sehingga hal ini akan mengganggu kualitas audit.

Peluang untuk menemukan kesalahan tersebut harus didukung oleh kapabilitas auditor dan keinginan auditor untuk mengungkapkan ketidakwajaran laporan keuangan harus didukung oleh sikap independensi dari auditor. Dengan demikian, kapabilitas dan independensi auditor merupakan dua hal yang tidak dapat dipisahkan dalam menilai kualitas audit.

Lee, Liu, dam Wang (1999) dalam Febrianto dan Widiastuty (2010) mengatakan bahwa kualitas audit adalah “probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material”. Wallace (1980) dalam Febrianto dan Widiastuty (2010) mengatakan bahwa “kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian (fineness)”.

Febrianto dan Widiastuty (2010) mendefinisikan audit yang berkualitas adalah “audit yang dilaksanakan oleh auditor yang kompeten dan independen. Auditor yang kompeten adalah auditor yang memiliki kemampuan teknologi, memahami dan melaksanakan prosedur audit yang benar. Sedangkan auditor yang independen adalah auditor yang jika menemukan pelanggaran, akan secara independen melaporkan pelanggaran tersebut. Probabilitas auditor akan melaporkan adanya pelanggaran atau independensi auditor tergantung pada tingkat kompetensi mereka”.

kerja auditor didapat melalui proses kegiatan audit. Ada dua pendekatan yang dapat digunakan untuk mengevaluasi keputusan secara umum menurut Bedard dan Michelene (1993) dalam Rossieta dan Wibowo (2009), yaitu: process oriented dan outcome oriented.

Dalam Rossieta dan Wibowo (2009), Li Dang (2004) dan O’ Keefe et al. (1994) berpendapat bahwa dalam konteks Amerika Serikat, kualitas keputusan yang process oriented diukur dengan :

1. Tingkat kepatuhan auditor terhadap General Acceptance on Auditing Standards (GAAS)

2. Tingkat spesialisasi auditor dalam industri tertentu.

Kualitas audit yang outcome oriented menurut Francis (2004) dalam Rossieta dan Wibowo (2009), diukur dengan hasil audit yang berupa laporan audit dan laporan keuangan. Ukuran yang diobservasi dalam laporan audit ialah kecenderungan auditor untuk mengeluarkan opini going concern ketika perusahaan bangkrut. Sedangkan ukuran yang diobservasi dalam laporan keuangan adalah kualitas laba.

kualitas audit seringkali dikaitkan dengan kualitas laba yang dilaporkan. Jika kualitas audit yang dihasilkan rendah, maka laba yang disajikan dalam laporan keuangan yang diaudit akan cenderung mengandung akun-akun yang tidak terlalu tepat menggambarkan hasil operasi serta kondisi keuangan perusahaan (Chen et al, 2004) dalam Rossieta dan Wibowo (2009).

laporan keuangan. Selain itu, tingkat laba merupakan data yang relatif mudah didapat dari laporan keuangan (Rossieta dan Wibowo, 2009). Penelitian ini menggunakan Model Carey dan Simnett (2006) yang dimodifikasi sesuai kondisi di Indonesia oleh Rossieta dan Wibowo (2009) melalui pendekatan earnings

surprise benchmark. Dengan pertimbangan, untuk mengevaluasi kualitas

keputusan yang berujung pada kualitas audit, laba dalam laporan keuangan dapat digunakan sebagai ukuran yang diobservasi.

2.1.2 Faktor-faktor yang Mempengaruhi Kualitas Audit 2.1.2.1 Ukuran KAP

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP yang dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big 4 dan KAP yang tidak berafiliasi dengan Big 4 (Choi, 2010) dalam Sinaga (2012). KAP Big 4 dianggap cenderung memberikan kualitas audit yang baik. Kantor akuntan publik (KAP) di Indonesia yang berafiliasi dengan the Big 4, adalah :

a. KAP Purwantono, Suherman & Surja – berafilisiasi dengan Ernst & Young.

b. KAP Osman Bing Satrio – berafiliasi dengan Deloitte Touche Tohmatsu. c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan PricewaterhouseCoopers (PwC).

kliennya”. Oleh karena itu, auditor kecil ini cenderung tidak independen terhadap kliennya. Sebaliknya, jika auditor berukuran besar, maka ia cenderung lebih independen terhadap kliennya, baik ketika kliennya berukuran besar maupun kecil. Dopuch dan Simunic (1980) dalam Permana (2012) menyatakan bahwa “KAP yang lebih besar dapat memberikan kualitas yang lebih tinggi pula karena memiliki reputasi yang tinggi”.

Namun Watkins et al. (2004) dalam Febrianto dan Widiastuty (2010) tidak sependapat dengan hal tersebut. Kepemilikan sumber daya dianggap tidak lebih penting daripada penggunaan sumber daya tersebut . Buktinya ada di dalam kasus Enron, Arthur Anderson. AA adalah sebuah KAP skala internasional yang tergabung dalam Big 5. Dengan demikian AA merupakan auditor ukuran besar dan memiliki sumber daya yang lebih dari cukup. Adanya kasus Enron ini telah mematahkan pendapat Lee dan Dopuch dan Simunic yang sepakat bahwa auditor yang besar akan memberikan kualitas audit yang tinggi.

2.1.2.2 Masa Perikatan Auditor-Klien (Audit Tenure)

menyimpulkan bahwa “kualitas audit akan meningkat dengan adanya hubungan antara auditor dan klien”. Carey dan Simnett (2006) dalam Sinaga (2012) berpendapat “ada dua faktor utama yang menimbulkan timbulnya hubungan yang negatif antara hubungan auditor-klien dan kualitas audit yaitu pengikisan independensi yang mungkin muncul seiring dengan berkembangnya hubungan pribadi antara auditor dan klien mereka dan berkurangnya kapasitas auditor untuk memberikan penilaian kritikal”.

Carcello dan Nagy (2004) dalam Permana (2012) juga menemukan bahwa “kecurangan dalam laporan keuangan seringkali terjadi pada tahun-tahun awal pelaksanaan audit”. St Pierre dan Anderson (1984) dalam Permana (2012) juga menemukan adanya banyak kesalahan audit yang dilakukan auditor pada masa awal perikatan audit. Mautz dan Sharaf (1961) dalam Permana (2012) menyatakan bahwa “auditor harus menyadari berbagai tekanan yang bermaksud mempengaruhi perilakunya dan berangsur-angsur mengurangi independensinya”.

terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, apakah itu manajemen perusahaan atau pemilik perusahaan”.

2.1.2.3 Ukuran Perusahaan Klien

Selain ukuran KAP, kualitas audit juga dapat dipengaruhi oleh ukuran perusahaan Klien. Ukuran perusahaan klien merupakan tolak ukur yang menentukan besar kecilnya perusahaan. Besar kecilnya perusahaan berbeda-beda dalam hal mengukurnya. Ukuran tersebut bisa dilihat dari nilai pasar saham, total penjualan, total aset.

Auditee yang lebih besar, karena kompleksitas operasi mereka dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan KAP yang dapat mengurangi agency cost (Watts dan Zimmerman, 1986) dalam Sinaga (2012). Selain itu, seiring dengan ukuran perusahaan mengalami peningkatan, kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini mungkin akan meningkatkan permintaan untuk membedakan kualitas auditor (Palmrose, 1984 dalam Sinaga 2012). Berdasarkan argumen tersebut, perusahaan besar pastinya akan lebih memilih menggunakan jasa auditor besar yang independen dan professional untuk menciptakan audit yang berkualitas sehingga timbul hubungan yang positif.

transformasi data mentah menjadi data yang merupakan nilai logaritma dari data itu sendiri (Ln total aset).

2.1.2.4 Ukuran leverage Perusahaan

Menurut Harahap (2013), Rasio leverage adalah ”rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang. Rasio ini bisa juga dianggap bagian dari rasio solvabilitas”.

Menurut Weston dan Copeland (1995) dalam Lestari (2010), menyatakan bahwa “rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan utang. Dengan demikian, leverage merupakan kemampuan suatu perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang.

Permana (2012) menggunakan ukuran leverage perusahaan klien (TL/TA) sebagai variabel kontrol. Hasil penelitian ini menunjukkan bahwa ukuran leverage perusahaan berpengaruh secara signifikan terhadap kualitas audit dengan arah negatif.

auditor kepada perusahaan tersebut. Penelitian ini menggunakan debt to asset ratio dalam mengukur tingkat leverage perusahaan, dengan rumus :

����������������=���������� ���������

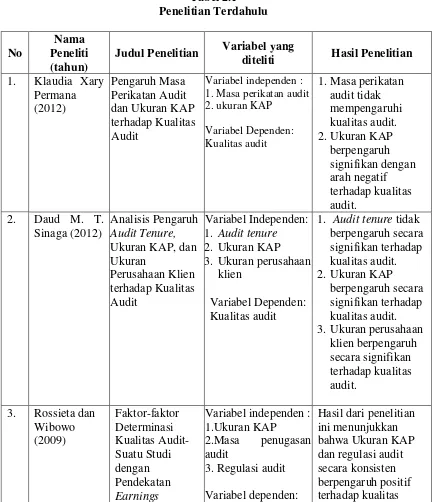

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Judul Penelitian Variabel yang

diteliti Hasil Penelitian 1. Klaudia Xary

Permana (2012)

Pengaruh Masa Perikatan Audit dan Ukuran KAP terhadap Kualitas Audit

Variabel independen : 1. Masa perikatan audit 2. ukuran KAP

Variabel Dependen: Kualitas audit

1.Masa perikatan audit tidak Ukuran KAP, dan Ukuran 3. Ukuran perusahaan

klien 3. Ukuran perusahaan

klien berpengaruh

Variabel independen : 1.Ukuran KAP

2.Masa penugasan audit

3. Regulasi audit Variabel dependen:

Surprise Benchmark

Kualitas audit audit. Sedangkan masa penugasan audit tidak berpengaruh

Kualitas Audit di Yordania.

Variabel Independen: 1. Lama hubungan KAP-klien

2. Ukuran KAP Variabel

Dependen: Kualitas audit

1. Lama hubungan KAP-klien

berpengaruh negatif pada kualitas audit. 2. Ukuran KAP tidak mempertinggi dampak lama hubungan KAP klien terhadap kualitas audit.

Penelitian yang dilakukan oleh Permana (2012), untuk menguji pengaruh masa perikatan audit dan ukuran KAP terhadap kualitas audit. Dengan menggunakan pendekatan earnings surprise benchmark, laba perusahaan dijadikan suatu indikator baik tidaknya kualitas audit. Pendekatan ini diadopsi Rossieta dan Wibowo dari salah satu model analisis kualitas audit Carey dan Simnett. Hasil yang didapatkan dari penelitian ini menunjukkan bahwa masa perikatan audit tidak mempengaruhi kualitas audit. Sedangkan ukuran KAP berpengaruh signifikan dengan arah negative terhadap kualitas audit.

Rossieta dan Wibowo (2009) menguji faktor-faktor yang determinasi kualitas audit dengan pendekatan earnings surprise benchmark. Hasil dari penelitian ini menunjukkan bahwa Ukuran KAP dan regulasi audit secara konsisten berpengaruh positif terhadap kualitas audit. Sedangkan masa penugasan audit tidak berpengaruh terhadap kualitas audit.

Al-Thuneibat (2011) menghitung tenure secara langsung dari tahun-tahun perikatan audit. Hasil dari penelitian ini menunjukkan lama perikatan auditor dan klien dengan kualitas audit berpengaruh negative di Yordania, yaitu bahwa hubungan yang lama dengan klien akan membahayakan independensi dan obyektivitas auditor sehingga akan mempengaruhi kualitas audit secara negatif.

Penelitian penulis dengan hasil penelitian terdahulu seperti yang telah diuraikan diatas memiliki persamaan yaitu semuanya melakukan analisis faktor-faktor yang mempengaruhi kualitas audit. Perbedaannya terletak pada perusahaan yang dianalisis, tahun penelitian yang digunakan dan juga variabel yang digunakan dalam penelitian ini.

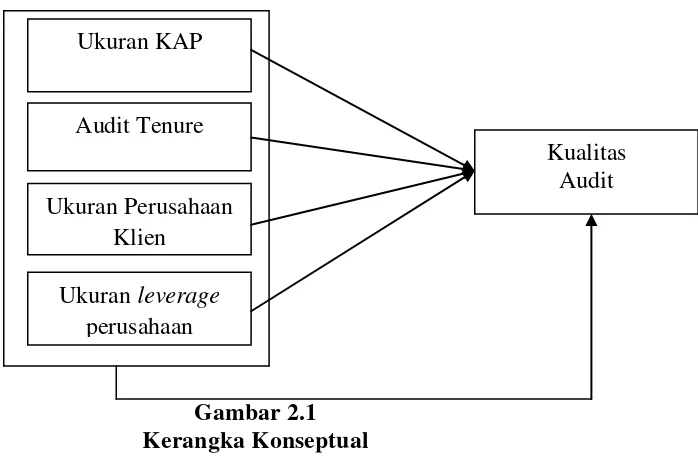

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menggambarkan terdapat empat variabel bebas (X) yaitu : Ukuran KAP (X1), Audit Tenure (X2), Ukuran Perusahaan Klien (X3), dan Ukuran leverage perusahaan (X4) yang mempengaruhi Kualitas audit sebagai variabel terikat (Y) baik secara parsial maupun simultan.

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan (Sugiyono,2006). Hipotesis yang diajukan dalam penelitian ini adalah :

1. Ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage perusahaan berpengaruh secara parsial terhadap kualitas audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Ukuran KAP

Audit Tenure

Ukuran Perusahaan Klien

Ukuran leverage perusahaan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Menurut Erlina dan Mulyani (2007) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis dari setiap prosedur mulai dari hipotesis sampai analisis data”. Penelitian ini menggunakan rancangan kausal untuk menganalisis hubungan antara satu atau beberapa variabel dengan variabel lainnya ..

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2004) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Berdasarkan pendapat tersebut, maka yang menjadi populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak 2010 sampai 2012 yaitu sebanyak 42 perusahaan perbankan.

Sebagian elemen populasi dapat dijadikan objek penelitian, yang biasa disebut

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia berturut-turut dari tahun 2010, 2011, 2012.

2. Perusahaan perbankan yang mempublikasikan laporan keuangan per 31 Desember dengan data lengkap yaitu tanggal laporan audit independen dan diaudit oleh akuntan publik bersertifikat sehingga lebih akurat dan dapat dipercaya.

Tabel 3.1 Daftar Populasi

No Nama Perushaan Kriteria

1 2 Sampel 1 Bank Rakyat Indonesia Argo Niaga Tbk √ √ Sampel 1

2 Bank ICB Bumi Putera Tbk √ √ Sampel 2

3 Bank Capital Indonesia Tbk √ √ Sampel 3

4 Bank Ekonomi Raharja Tbk √ √ Sampel 4

5 Bank Central Asia Tbk √ √ Sampel 5

6 Bank Bukopin Tbk √ √ Sampel 6

7 Bank Mestika Dharma Tbk - √ -

8 Bank Negara Indonesia (Persero) Tbk √ √ Sampel 7 9 Bank Nusantara Parahyangan Tbk √ √ Sampel 8 10 Bank Rakyat Indonesia (Persero) Tbk √ √ Sampel 9 11 Bank Tabungan Negara (Persero) Tbk √ √ Sampel 10

12 Bank Mutiara Tbk √ √ Sampel 11

13 Bank Danamon Indonesia Tbk √ √ Sampel 12

14 Bank Pundi Indonesia Tbk √ √ Sampel 13

15 Bank Jabar Banten Tbk √ √ Sampel 14

16 Bank Pembangunan Daerah Jawa Timur Tbk - √ -

17 Bank Kesawan Tbk √ √ Sampel 15

18 Bank Maspion Indonesia Tbk - √ -

19 Bank Mandiri (persero) Tbk √ √ Sampel 16

20 Bank Bumi Arta Tbk √ √ Sampel 17

21 Bank CIMB Niaga Tbk Tbk √ √ Sampel 18

22 Bank Internasional Indonesia Tbk √ √ Sampel 19

23 Bank Permata Tbk √ √ Sampel 20

24 Bank Sinar Mas Tbk √ √ Sampel 21

25 Bank Pembangunan Maluku - √ -

26 Bank Tabungan Pensiunan Nasional Tbk √ √ Sampel 22 27 Bank Victoria Internasional Tbk √ √ Sampel 23

29 Bank Mayapada Internasional Tbk √ √ Sampel 25 30 Bank Windu Kentjana Internasional Tbk √ √ Sampel 26

31 Bank Mega Tbk √ √ Sampel 27

32 Bank Mitraniaga - √ -

33 Bank NISP OCBC Tbk √ √ Sampel 28

34 Bank National Nobu Tbk - √ -

35 Bank Pan Indonesia Tbk √ √ Sampel 29

36 Bank Himpunan Saudara 1906 Tbk √ √ Sampel 30

37 Bank of India Indonesia Tbk - √ -

38 Bank Pembangunan Daerah Riau Kepri - √ -

39 Bank DKI - √ -

40 Bank Nagari (BDP Sumatera Barat) - √ -

41 Bank Sulut - √ -

42 Bank Pembangunan Daerah Sumut - √ -

Sumber :

Tabel 3.2 Hasil Seleksi Sampel

No. Keterangan Jumlah

1 Total perusahaan perbankan yang terdaftar di BEI 42 2 Perusahaan perbankan yang tidak terdaftar di BEI

secara berturut-turut selama periode 2010-2012

(12)

3 Perusahaan perbankan yang tidak

mempublikasikan laporan keuangan per 31 desember

(0)

Jumlah Perusahaan Sampel 30

Tahun pengamatan 3

Jumlah Sampel Total Selama Periode Penelitian (2010-2012)

90 Sumber : BEI (diolah oleh penulis)

3.3 Jenis dan Sumber Data Penelitian

beberapa interval waktu, misalnya dalam waktu mingguan , bulanan, tahunan. Sedangkan data cross section atau data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu tertentu’’. Sumber data dalam penelitian ini adalah laporan keuangan perusahaan sampel yang didapatkan dari situsdan ICMD ( Indonesia Capital Market Directory).

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data dokumentasi yaitu mengumpulkan, mengklasifikasi dan menganalisa data yang berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder melalui fasilitas internet dengan mengakses situs-situs resmi yang berisi laporan keuangan perusahaan perbankan selama tahun 2010-2012 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia 2.5 Variabel Penelitian dan Definisi Operasional

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkann oleh peneliti untuk dipelajari dan ditarik kesimpulanya (Sugiyono, 2002).

dipengaruhi oleh variabel independen dan merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2003).

Variabel dependen yang digunakan dalam penelitian ini adalah Kualitas audit (Y). Sedangkan variabel independen (X) yang digunakan dalam penelitian ini terdiri dari empat variabel yaitu ukuran KAP (X1), audit tenure (X2), ukuran perusahaan klien (X3), dan ukuran leverage perusahaan (X4).

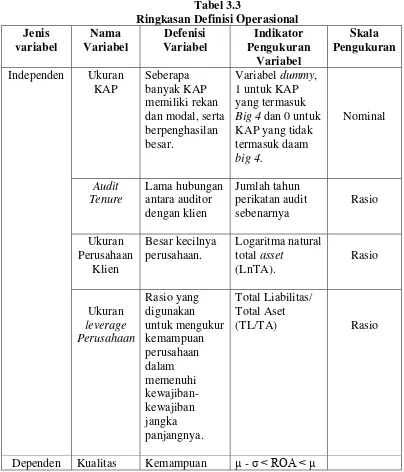

Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam riset (Jogiyanto, 2004). Definisi operasional dalam penelitian ini meliputi :

1. Ukuran KAP (X1)

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP yang dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big 4 dan KAP yang tidak berafiliasi dengan Big 4 (Choi, 2010) dalam Sinaga (2012). Variabel ukuran KAP diukur dengan menggunakan variabel dummy. Jika Perusahaan diukur diaudit oleh KAP Big 4 maka akan diberikan nilai 1. Sedangkan jika perusahaan diaudit oleh KAP non Big 4, maka diberikan nilai 0.

Kantor akuntan publik (KAP) di Indonesia yang berafiliasi dengan the Big 4, adalah :

a. KAP Purwantono, Suherman & Surja – berafilisiasi dengan Ernst & Young.

c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan PricewaterhouseCoopers (PwC).

2. Audit tenure (X2)

Audit tenure adalah masa Perikatan (keterlibatan) antara Kantor Akuntan Publik (KAP) dan klien terkait jasa audit yang disepakati. Variabel Audit tenure

diukur dengan menghitung jumlah tahun sebuah KAP mengaudit laporan keuangan

sebuah perusahaan secara berurutan (Al-Thuneibat et al., 2011). Variabel audit tenure dalam penelitian ini menggunakan skala interval sesuai dengan lama hubungan KAP dengan perusahaan. Audit tenure diukur dengan menghitung jumlah tahun dimana KAP yang sama telah melakukan perikatan audit terhadap auditee. Tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya. Perhitungan audit tenure perusahaan yang melakukan afiliasi dengan KAP big four difokuskan pada perikatan klien dengan KAP lokal afiliasinya. Jadi jika ada perubahan afiliasi, maka perhitungan audit tenure akan dimulai dari awal.

3. Ukuran Perusahaan Klien (X3)

4. Ukuran Leverage Perusahaan (X4)

Menurut Harahap (2013), Rasio leverage adalah ”rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Penelitian ini menggunakan debt to asset ratio dalam mengukur tingkat leverage perusahaan, dengan rumus :

����������������=���������� ���������

5. Kualitas audit (Y)

karena itu, earnings/total assets atau yang lebih sering dikenal dengan ROA (Return on Assets) dipilih menjadi tolok ukur penentu kualitas audit.

Earnings benchmark yang digunakan adalah antara µ - σ dan µ + σ , dimana μ adalah rerata earnings/total assets dan σ adalah deviasinya. Benchmark ini berbeda dari Carey dan Simnet (2006) dalam Permana (2012) yang menggunakan 2% dari total aset dengan alasan bahwa data tersebut untuk kondisi pasar modal Australia sehingga belum tentu valid untuk kondisi Indonesia (Rossieta dan Wibowo, 2009). μ dan σ dihitung dari sampel perusahaan

perbankan yang terdaftar di BEI periode 2010-2012. Kualitas audit diasumsikan buruk apabila:

1. Laba melebihi earnings benchmark yaitu ketika nilai ROA > μ + σ, yang diartikan bahwa auditor memberi kesempatan kepada perusahaan untuk melakukan praktik “windows dressing” (adalah usaha manajemen untuk membuat laporan keuangan menjadi “baik” dengan meningkatkan laba sehingga manajemen dapat menikmati bonus di masa kini).

2. Rugi melebihi earnings benchmark yaitu ketika nilai ROA < μ - σ, yang diartikan bahwa auditor memberi kesempatan perusahaan untuk melakukan praktik “taking a bath” (adalah usaha manajemen untuk membuat laporan keuangan menjadi “buruk” dengan meningkatkan rugi dengan harapan manajemen akan mendapat bonus di masa depan karena laba yang meningkat).

1. Kualitas audit = 1 ketika memenuhi kriteria μ - σ < ROA < μ+σ, menunjukkan kualitas audit yang baik.

2. Ku alitas aud it = 0 u n tuk ROA > μ + σ di mana manajemen melakukan praktik “windows dressing” atau ROA < μ - σ di mana manajemen melakukan praktik “taking a bath”, yang menunjukkan kualitas audit yang tidak baik.

Tabel 3.3

Ringkasan Definisi Operasional Jenis Independen Ukuran

KAP

Audit audit untuk mengurangi noise dan bias dan

meningkatkan kemurnian (fineness) pada data akuntansi.

+ σ untuk kualitas audit baik (1); ROA > μ + σ atau ROA < μ - σ untuk kualitas audit tidak baik(0)

Nominal

3.6 Teknik Analisis Data

Setelah data dikumpulkan, maka dilakukanlah analisis dari data tersebut. Data tersebut diolah dan diinterpretasikan untuk memperoleh hasil yang yang lebih rinci dalam menjawab permasalahan yang timbul dalam penelitian ini. Adapun analisis yang digunakan dalam penelitian ini adalah :

3.6.1 Pengujian Data 3.6.1.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis perlu dilakukan uji asumsi klasik, karena penelitian ini menggunakan regresi logistik, dimana uji ini mengabaikan uji normalitas,heterokedastisitas dan autokorelasi sehingga uji yang digunakan adalah uji multikolonieritas.

Uji Multikolinearitas

lebih dari 0,90 maka dapat disimpulkan bahwa terdapat gejala multikolonieritas antara variabel independen dalam penelitian tersebut.

3.6.1.2 Menguji Model Fit

Adanya pengurangan nilai antara -2LL awal (initial) -2LL function dengan nilai 2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali,2005). Log Likehood pada regresi logistik mirip dengan pengertian Sum of Square Error pada model regresi sehingga penurunan Log Likehood menunjukkan model regresi semakin baik.

3.6.1.3 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test, jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2005).

3.6.1.4 Pengujian Hipotesis

Penelitian ini menggunakan Model Carey dan Simnett (2006) yang digunakan dalam Rossieta dan Wibowo (2009) dengan sedikit perubahan; yaitu dengan pendekatan earnings surprise benchmark. Earnings surprise benchmark adalah pengukuran kualitas audit yang masih relatif baru. Selain itu, ukuran yang diobservasi dalam model ini adalah tingkat laba yang mudah didapatkan datanya.

atau dependen merupakan data kualitatif yang menggunakan variabel dummy (Ghozali, 2005). Regresi logistik adalah bagian dari analisis regresi yang digunakan ketika variabel dependen merupakan variabel dikotomi. Variabel dikotomi biasanya hanya terdiri atas dua nilai yang mewakili kemunculan atau tidak adanya suatu kejadian yang biasanya diberi angka 1 atau 0. Regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2005). Hasil pengujian regresi logistik dapat dilihat dari :

a. Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan keterjadian variabel terkait (dependen) pada perusahaan dilihat melalui classification tabel.

b. Matriks Koefisien Regresi

Menunjukkan hasil pengujian dari regresi logistik dari penelitian yang dilakukan pada variabel. Dilihat signifikansi variabel dan hubungannya pada uji parsial pembentukan model dari tabel Variables in the Equation.

c. Model regresi logistik yang digunakan untuk menguji hipotesis :

� =�+�1�1+�2�2+�3�3 +�4�4+�

Dimana :

Y = Kualitas Audit

X1 = Ukuran KAP

X2 = Audit Tenure

X4 = Ukuran leverage Perusahaan

α = Konstanta

β1,β2,β3,β4 = Koefisien regresi

e = Error

3.6.1.5 Uji signifikansi model secara simultan ( Chi-squere)

Untuk melihat pengujian secara simultan variabel bebas (independen) terhadap variabel terikat (dependen) digunakan dengan perhitungan SPSS melalui tabel Omnibus Test of model Coefficiens atau biasa disebut uji signifikansi Chie-Squere. Dengan diperoleh nilai signifikansi < 0,05 ketika H0 ditolak pada tingkat signifikansi 5% sehingga terlihat pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

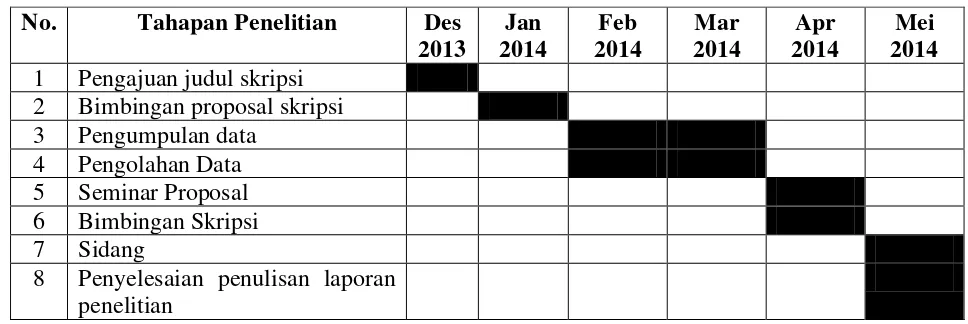

3.7 Jadwal Penelitian

No. Tahapan Penelitian Des 2013

Jan 2014

Feb 2014

Mar 2014

Apr 2014

Mei 2014 1 Pengajuan judul skripsi

2 Bimbingan proposal skripsi 3 Pengumpulan data

4 Pengolahan Data 5 Seminar Proposal 6 Bimbingan Skripsi 7 Sidang

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi logistik. Pengujian asumsi klasik dan regresi logistik digunakan dengan menggunakan software SPSS versi 20. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, diperoleh 30 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2010-2012.

Tabel 4.1 Sampel Penelitian

No. Nama Perusahaan Kode

1 Bank Rakyat Indonesia Argo Niaga Tbk AGRO

2 Bank ICB Bumi Putera Tbk BABP

3 Bank Capital Indonesia Tbk BACA

4 Bank Ekonomi Raharja Tbk BAEK

5 Bank Central Asia Tbk BBCA

6 Bank Bukopin Tbk BBKP

7 Bank Negara Indonesia (Persero) Tbk BBNI

8 Bank Nusantara Parahyangan Tbk BBNP

9 Bank Rakyat Indonesia (Persero) Tbk BBRI

10 Bank Tabungan Negara (Persero) Tbk BBTN

13 Bank Pundi Indonesia Tbk BEKS

14 Bank Jabar Banten Tbk BJBR

15 Bank Kesawan Tbk BKSW

16 Bank Mandiri (persero) Tbk BMRI

17 Bank Bumi Arta Tbk BNBA

18 Bank CIMB Niaga Tbk Tbk BNGA

19 Bank Internasional Indonesia Tbk BNII

20 Bank Permata Tbk BNLI

21 Bank Sinar Mas Tbk BSIM

22 Bank Tabungan Pensiunan Nasional Tbk BTPN

23 Bank Victoria Internasional Tbk BVIC

24 Bank Artha Graha Internasional Tbk INPC

25 Bank Mayapada Internasional Tbk MAYA

26 Bank Windu Kentjana Internasional Tbk IMCOR

27 Bank Mega Tbk MEGA

28 Bank NISP OCBC Tbk NISP

29 Bank Pan Indonesia Tbk PNBN

30 Bank Himpunan Saudara 1906 Tbk SDRA

4.2 Analisis Hasil Penelitian 4.2.1 Pengujian Data

4.2.1.1 Uji Multikolonieritas

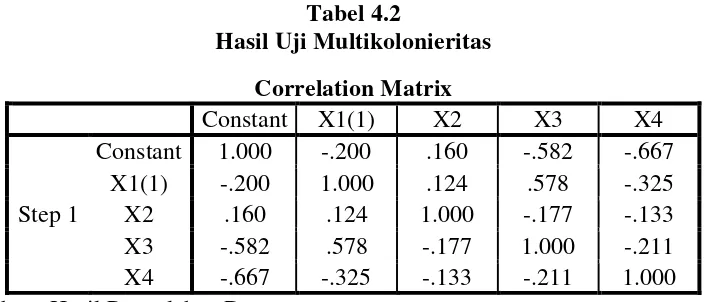

Tabel 4.2

Hasil Uji Multikolonieritas Correlation Matrix

Constant X1(1) X2 X3 X4

Step 1

Constant 1.000 -.200 .160 -.582 -.667 X1(1) -.200 1.000 .124 .578 -.325 X2 .160 .124 1.000 -.177 -.133 X3 -.582 .578 -.177 1.000 -.211 X4 -.667 -.325 -.133 -.211 1.000 Sumber : Hasil Pengolahan Data

Dari hasil pengujian dapat disimpulkan bahwa tidak terdapat gejala multikolonieritas antar variabel independen. Gejala multikolonieritas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0.90. Matriks korelasi di atas memperlihatkan bahwa korelasi antar variabel independen yang paling besar 0.578 atau lebih kecil dari 0.90. Berdasarkan hasil ini, dapat disimpulkan bahwa variabel ukuran KAP, audit tenure, ukuran perusahaan klien, ukuran leverage perusahaanlolos uji gejala multikolonieritas.

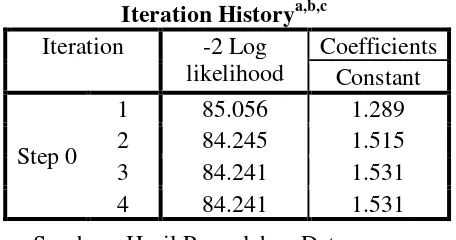

4.2.1.2 Menguji Model Fit (Overall Model Fit Test)

Tabel 4.3

Nilai -2 Log Likelihood (-2 LL awal)

Sumber : Hasil Pengolahan Data

Nilai -2 log likelihood akhir pada block number = 1, dapat ditunjukkan melalui tabel 4.4 berikut ini :

Tabel 4.4

Nilai -2 log likelihood (-2 LL akhir)

Sumber : Hasil Pengolahan Data

Dari tabel 4.3 dan tabel 4.4 dapat dilihat bahwa -2 log likelihood awal pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 2, memperoleh nilai sebesar 84.245. Kemudian pada tabel selanjutnya dapat dilihat nilai -2 LL akhir dengan block number = 1 nilai -2 log likelihood pada tabel 4.3 mengalami perubahan setelah masuknya beberapa variabel independen pada model penelitian, akibatnya nilai -2 LL akhir pada step 5 menunjukkan nilai 72.904.

Iteration Historya,b,c Iteration -2 Log

likelihood

Coefficients Constant

Step 0

1 85.056 1.289

2 84.245 1.515

3 84.241 1.531

4 84.241 1.531

Iteration Historya,b,c,d Iteration -2 Log

likelihood

Coefficients

Constant X1(1) X2 X3 X4

Step 1

Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali,2005). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu ukuran KAP, audit tenure, ukuran perusahaan klien, ukuran leverage perusahaan ke dalam model penelitian akan memperbaiki model fit penelitian ini.

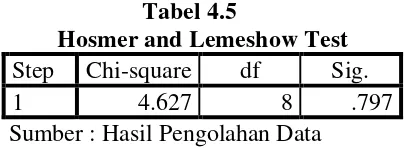

4.2.1.3 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan goodness of fitness test yang diukur dengan nilai chi square pada bagian bawah uji hosmer and lemeshow. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0,05, maka berarti terdapat perbedaan signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya (Ghozali, 2005).

Tabel 4.5

Hosmer and Lemeshow Test Step Chi-square df Sig.

1 4.627 8 .797

Sumber : Hasil Pengolahan Data

Tabel 4.6

Sumber : Hasil Pengolahan Data

Dari tabel kontijensi untuk uji hosmer and lemeshow, dapat dilihat bahwa dari sepuluh langkah pengamatan untuk kualitas audit yang baik (1) maupun tidak baik (0), nilai yang diamati maupun nilai yang diprediksi, tidak mempunyai perbedaan yang terlalu ekstrim. Ini menunjukkan bahwa model regresi logistik yang digunakan dalam penelitian ini mampu memprediksi nilai observasinya 4.2.1.4 Hasil Pengujian Hipotesis

Regresi logistik ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2005). Pada penelitian ini, regresi logistik dilakukan terhadap 90 perusahaan sampel yang terdiri dari 80 perusahaan yang memiliki kualitas audit baik (ditandai dengan angka 1) dan 10 perusahaan yang tidak memiliki kualitas audit yang baik (ditandai dengan angka 0). Pemberian tanda tersebut berdasarkan variabel dummy, yaitu 1 untuk perusahaan yang memiliki ROA di antara μ-σ dan μ+σ serta 0 untuk perusahaan

Contingency Table for Hosmer and Lemeshow Test Kualitas Audit =

.0000

Kualitas Audit = 1.0000

Total Observed Expected Observed Expected

Step 1

1 5 4.520 4 4.480 9

2 3 3.125 6 5.875 9

3 0 2.112 9 6.888 9

4 2 1.612 7 7.388 9

5 2 1.270 7 7.730 9

6 1 1.022 8 7.978 9

7 1 .806 8 8.194 9

8 1 .610 8 8.390 9

9 1 .535 8 8.465 9

yang memiliki ROA di bawah μ-σ atau di atas μ+σ. μ adalah rata-rata dari keseluruhan earnings/total assets perusahaan sampel dan σ adalah deviasinya.

Rata-rata ROA (μ) dapat dihitung dengan menjumlah ROA semua perusahaan sampel lalu membaginya dengan jumlah sampel. Deviasi ROA (σ) dapat dihitung dengan rumus:

�= �1

� � (�� − �̅)2

�

�=1

dengan n = jumlah sampel perusahaan

xi = nilai ROA masing-masing perusahaan sampel

�̅ = rata-rata ROA dari seluruh perusahaan sampel

Klasifikasi kualitas audit ditentukan menggunakan aplikasi software Microsoft OfficeExcel dengan rumus =average (data1:90) untuk rata-rata ROA (μ) dan =stdev (data1:90) untuk deviasi ROA (σ). Nilai μ yang diperoleh adalah

0,0179 dan nilai σ-nya adalah 0,0208. Sehingga nilai μ-σ adalah - 0,0029 dan nilai μ+σ adalah 0,0387. Dengan demikian perusahaan yang memiliki kualitas audit

baik (1) adalah yang memiliki ROA > - 0,0029 dan < 0,0387, sedangkan perusahaan yang tidak memiliki kualitas audit baik (0) adalah perusahaan yang memiliki ROA < - 0,0029 atau ROA > 0,0387.

Tabel 4.7

Ikhtisar Pengolahan Data

Berdasarkan tabel 4.7 di atas dapat diambil analisis sebagai berikut : a. Jumlah sampel pengamatan sebanyak 90 sampel, dan seluruh sampel telah

diperhitungkan ke dalam pengujian hipotesis;

b. Tidak ada variabel dependen yang dikeluarkan dengan nilai dummy variabel. Variabel dependen bernilai 1 untuk kualitas audit yang tinggi dan bernilai 0 untuk kualitas audit yang rendah.

c. Metode yang digunakan untuk memasukkan data adalah metode enter dimana apabila menggunakan metode ini seluruh variabel bebas (independen) disertakan dalam pengolahan (analisis) data untuk mengetahui variabel mana yang berpengaruh terhadap variabel dependen. Selanjutnya variabilitas antara variabel dependen dengan variabel independen dapat dilihat pada tabel 4.8 berikut ini.

Tabel 4.8

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in

Analysis 90 100.0

Missing Cases 0 .0

Total 90 100.0

Unselected Cases 0 .0

Total 90 100.0

Sumber : Hasil Pengolahan Data

Model Summary Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 72.904a .118 .195

Berdasarkan tabel 4.8 di atas, maka dapat dilihat bahwa hasil analisis regresi logistik secara keseluruhan menunjukkan nilai Cox & Snell R Square sebesar 0.118. Cox & Snell R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari satu, sehingga sulit untuk diinterpretasikan.

Nagelerke’s R square merupakan modifikasi dari koefisien Cox andSnell. Untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu) hal ini dilakukan dengan cara membagi nilai Cox and Snell’s R square dengan nilai maksimumnya. Nilai Nagelerke R2 dapat diinterpretasikan seperti nilai R2 pada multiple regression. Dilihat dari hasil output pengolahan data nilai Nagalerke R Square adalah sebesar 0.195 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 19.5 %, sisanya sebesar 80.5 % dijelaskan oleh variabel-variabel lain di luar model.

a. Matriks Klasifikasi

Tabel 4.9 Matriks Klasifikasi Classification Tablea

Observed

Predicted

Kualitas Audit Percentage Correct .0000 1.0000

Step 1

Kualitas Audit

.0000 2 14 12.5

1.0000 1 73 98.6

Overall Percentage 83.3

Sumber : Hasil Pengolahan Data

Tabel 4.9 menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan kualitas audit yang baik sebesar 98.6%. Hal ini berarti bahwa dengan menggunakan model regresi yang digunakan ada 73 perusahaan yang diprediksi akan berkualitas audit yang baik dari 87 perusahaan yang berkualitas audit baik. Dan kekuatan prediksi model untuk kualitas yang tidak baik adalah sebesar 12.5% yang berarti bahwa dengan model regresi yang diajukan ada 2 perusahaan (12.5%) yang diprediksi berkualitas audit tidak baik dari total 3 perusahaan yang berkualitas audit tidak baik.

b. Menguji Koefisien Regresi

Tabel 4.10

Hasil Uji Koefisien Regresi Variable in The Equation

B S.E. Wald df Sig. Exp(B) 95% C.I.for EXP(B) Lower Upper

Step 1a

X1(1) -.403 .867 .216 1 .642 .669 .122 3.656

X2 -1.118 .409 7.486 1 .006 .327 .147 .728

X3 -.098 .239 .168 1 .682 .907 .568 1.448

X4 14.055 9.379 2.246 1 .134 1270789.8

05 .013

122380539 904037.100 Constant -5.698 9.809 .338 1 .561 .003

Sumber : Hasil Pengolahan Data

Persamaan regresi dapat dilihat dari kolom B pada tabel 4.10. Tanda matematika dalam persamaan yang akan dibentuk mengikuti angka dalam kolom B.Persamaan regresi logistik yang terbentuk dapat dinyatakan sebagai berikut:

Y = -5.698 - 0.403 X1 -1.118 X2 - 0.098 X3 + 14.055 X4 + e Keterangan:

Y : Kualitas audit X1 : Ukuran KAP X2 : Audit tenure

X4 : Ukuran perusahaan klien (LnTA)

X4 : Ukuran leverage perusahaan klien (TL/TA)

Model di atas dapat diinterpretasikan sebagai berikut:

a. Variabel X1 (ukuran KAP) menunjukkan nilai koefisien sebesar -0.403 dengan tingkat signifikansi 0.642 lebih besar dari 0.05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif dan tidak signifikan terhadap kualitas audit. Tanda negatif pada koefisien ukuran KAP menunjukkan bahwa ukuran KAP yang lebih besar tidak memberikan kualitas audit yang baik dalam pemeriksaan laporan keuangan.

b. Variabel X2 (audit tenure) menunjukkan nilai koefisien sebesar -1.118 dengan tingkat signifikansi 0.006 lebih kecil dari 0.05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif dan berpengaruh signifikan terhadap kualitas audit. Tanda negatif pada koefisien audit tenure menunjukkan bahwa masa perikatan audit yang lebih panjang tidak menaikkan kualitas audit dalam pemeriksaan laporan keuangan.

d. Variabel X4 (ukuran leverage perusahaan) menunjukkan nilai koefisien sebesar 14.055 dengan tingkat signifikansi 0.134 lebih besar dari 0.05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien positif dan tidak signifikan terhadap kualitas audit. Tanda positif pada koefisien ukuran leverage perusahaan menunjukkan bahwa ukuran leverage yang lebih tinggi akan meningkatkan kualitas audit dalam pemeriksaan laporan keuangan.

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data, diketahui bahwa variabel Audit tenure mempengaruhi kualitas audit secara signifikan. Sedangkan Ukuran KAP,Ukuran Perusahaan Klien,dan Ukuran Leverage Perusahaan tidak berpengaruh signifikan terhadap kualitas audit. Dan Ukuran Leverage Perusahaan memiliki hubungan positif terhadap kualitas audit sedangkan variabel lainnya berhubungan negatif terhadap kualitas audit.

1. Hubungan Ukuran KAP (X1) Terhadap Kualitas Audit (Y)

menemukan adanya pengaruh negatif dari ukuran KAP. Selain itu, penelitian ini didukung penelitian yang dilakukan oleh Watkins et al (2004) dalam Febrianto dan Widiastuty yaitu bahwa ukuran KAP bukanlah ukuran aktual melainkan hanya persepsi dan berhubungan dengan kinerja masa lalu. Berbeda dengan penelitian Rossieta dan Wibowo (2009) yang menyatakan bahwa semakin besar ukuran KAP maka akan semakin baik kualitas audit yang dihasilkan. Penelitian Permana (2012) dan Sinaga (2012) juga menyatakan bahwa ukuran KAP berpengaruh secara signifikan terhadap kualitas audit.

2. Hubungan Audit Tenure (X2) Terhadap Kualitas Audit (Y)

3. Hubungan Ukuran Perusahaan Klien (X3) terhadap Kualitas Audit(Y)

Variabel independen ukuran perusahaan klien tidak berpengaruh secara signifikan dengan arah negatif terhadap kualitas audit. Dalam penelitian ini belum dapat dibuktikan adanya pengaruh ukuran perusahaan klien terhadap kualitas audit. Tanda negatif dalam koefisien ukuran perusahaan klien menunjukkan bahwa besarnya ukuran perusahaan klien tidak meningkatkan kualitas audit dalam pemeriksaan laporan keuangan. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan Sinaga (2012) yang menyatakan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap kualitas audit. Hasil penelitian ini sesuai dengan penelitian Permana (2012) yang menyatakan bahwa ukuran perusahaan klien tidak berpengaruh terhadap kualitas audit.

4. Hubungan Ukuran Leverage Perusahaan (X4) terhadap Kualitas Audit (Y)

dilakukan Permana (2012) yang menyatakan bahwa ukuran leverage perusahaan berpengaruh secara signifikan terhadap kualitas audit.

4.4 Uji Signifikansi Model Secara Simultan Tabel 4.11

Sumber : Hasil Pengolahan Data

Untuk melihat hasil pengujian secara simultan pada regresi logistik yaitu melihat pengaruh variabel bebas (independen) secara bersama-sama terhadap variabel dependen menggunakan tabel Omnibus Test of Model Coefficients. Berdasarkan tabel diatas diperoleh nilai signifikansi sebesar 0.023. Karena nilai ini lebih kecil dari 5% maka Ho ditolak pada tingkat signifikansi 0.05 sehingga dapat disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh terhadap kualitas audit suatu perusahaan yaitu perusahaan perbankan dengan minimal ada satu variabel yang berpengaruh.

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1

Step 11.337 4 .023

Block 11.337 4 .023