UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS PENERIMAAN DAN PENGELUARAN KAS DAN KAITANNYA DENGAN PENGAWASAN INTERN

PADA PT GOLDEN DRAGON MEDAN

SKRIPSI

Oleh :

ERVINA ADELINA NABABAN NIM: 050521227

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Ervina Adelina Nababan (2008) “Analisis Penerimaan dan Pengeluaran Kas Dan Kaitannya Dengan Pengawasan Intern Pada PT Golden Dragon Medan”. Dosen Pembimbing: Dra. Lisa Marlina, M.Si., Ketua Departemen Manajemen: Prof. Dr. Ritha. F. Dalimunthe, M.Si., Dosen Penguji I: Drs. Liasta Ginting, M.Si., Dosen Penguji II: Dr. Endang S.Rini, S.E., M.Si.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbandingan dan perkembangan anggaran dan realisasi kas masuk dan kas keluar, prosedur pengawasan intern terhadap kas masuk dan keluar dan penyebab terjadinya perbedaan nilai anggaran dan realisasi kas masuk dan keluar dari tahun 2002 s/d 2006 pada PT Golden Dragon Medan.

Metode penelitian yang digunakan adalah metode deskriptif dengan menggunakan data laporan anggaran dan realisasi kas masuk dan keluar tahun 2002 s/d 2006 untuk melihat perbandingan dan perkembangan mengenai kondisi arus kas perusahaan dan dikaitkan dengan pengawasan intern.

Penelitian ini menemukan bahwa penyimpangan rata-rata realisasi kas masuk terhadap anggaran kas masuk adalah sebesar (2%) dan penyimpangan rata-rata realisasi kas keluar terhadap anggaran kas keluar adalah 1%. Hal ini berarti bahwa realisasi kas masuk memiliki hubungan negatif terhadap anggaran kas masuk dan realisasi kas keluar memiliki hubungan positif terhadap anggaran kas keluar. Kondisi kas perusahaan berdasarkan perbandingan dan perkembangan selama tahun 2002 s/d 2006 masih tergolong baik.

Prosedur pengawasan intern dalam penerimaan dan pengeluaran kas yang dilakukan di perusahaan belum berjalan dengan baik, disebabkan tidak adanya pemisahan fungsi antara kasir dan bagian yang mencatat (akuntansi). Hal ini dapat menimbulkan kemungkinan terjadinya penyelewengan atas kas oleh kasir dan ketidakseriusan dalam bekerja. Penyebab terjadinya perbedaan nilai anggaran dan realisasi kas masuk dan keluar dari tahun 2002 s/d 2006 adalah karena terjadinya kenaikan/penurunan penyimpangan atas aktivitas operasional, investasi dan pendanaan (financing) dan hal tersebut dapat dipengaruhi oleh faktor internal dan eksternal perusahaan.

KATA PENGANTAR

Segala puji, hormat dan syukur penulis panjatkan kepa Tuhan Yesus

Kristus, atas kasih, rahmat dan anugerahNya yang telah memperkenankan penulis

untuk menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu syarat

guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas

Ekonomi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah

banyak mendapatkan bimbingan, nasihat dan dorongan dari berbagai pihak. Pada

kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M. Si., selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Wali.

4. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing yang telah

meluangkan begitu banyak waktu untuk memberikan bimbingan, arahan dan

saran kepada penulis dalam penulisan maupun perbaikan skripsi ini.

5. Bapak Drs. Liasta Ginting, M.Si., selaku Dosen Penguji I dan Ibu Dr. Endang

S.Rini, S.E., M.Si., selaku Dosen Penguji II yang telah membantu

memberikan masukan dalam penyusunan skripsi ini.

6. Kepada Pimpinan dan seluruh karyawan PT Golden Dragon Medan yang telah

7. Seluruh dosen yang telah berjasa dalam memberikan ilmu pengetahuan selama

penulis berada pada masa perkuliahan di Fakultas Ekonomi Universitas

Sumatera Utara, beserta seluruh pegawai ekonomi yang telah banyak

memberikan kemudahan kepada penulis dalam penyusunan skripsi ini.

8. Teristimewa kepada (Alm) ayahanda MT. Nababan dan Ibunda D. Simamora

yang senantiasa memberikan yang terbaik bagi penulis. Kepada adik-adik :

Yusnita Natalia Nababan, Anthoni Hasudungan Nababan, Jupiter Midian

Nababan, Ester Veronika Nababan, B’Marliksa Nababan. Dukungan dan

semangat yang beriring doa dan pengharapan adalah bukti dari cinta kasih

bagi penulis.

9. Teman-teman seperjuangan di manajemen ekstension Fakultas Ekonomi

Universitas Sumatera Utara S’05: Magda, Marini, K’Risma, Etha, K’Marlina,

Frans, Gusni, Ivan, Selvi, Berli, Dinawati, Sinta, Melati, Naomi, Adrian,

Sophie, Lastiar. Semoga persahabatan kita tetap selamanya.

10.Buat semua pihak, keluarga, rekan, senior dan sahabat yang namanya tidak

dapat penulis sebutkan satu persatu, terima kasih atas dukungannya selama ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, masih ada

kekurangan baik isi maupun penyajiannya, mengingat keterbatasan penulis.

Oleh karena itu, dengan senang hati penulis mengharapkan saran dan kritik yang

membangun dari semua pihak untuk kesempurnaan skripsi ini. Akhir kata,

penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 2008

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Metode Penelitian 1. Batasan Operasional ... 5

2. Lokasi dan Waktu Penelitian ... 5

3. Jenis Data... 5

4. Teknik Pengumpulan Data ... 6

5. Metode Analisis ... 6

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 7

B. Pengertian Kas ... 7

C. Anggaran Kas ... 9

D. Aliran Kas... 12

F. Prosedur Penerimaan dan Pengeluaran Kas ... 24

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Perkembangan Perusahaan ... 30

B. Struktur Organisasi dan Uraian Tugas 1. Struktur Organisasi ... 31

2. Uraian Tugas... 33

C. Prosedur Pengawasan Kas 1. Prosedur Pengawasan Penyusunan Anggaran ... 39

2. Prosedur Pengawasan Penerimaan Kas ... 40

3. Prosedur Pengawasan Pengeluaran Kas ... 42

D. Laporan Perbandingan Anggaran dan Realisasi Kas ... 45

E. Alat Pengendalian Intern Kas ... 53

BAB IV ANALISIS DAN EVALUASI A. Analisis Perbandingan dan Perkembangan Anggaran dan Realisasi Kas 1. Analisis Perbandingan Anggaran dan Realisasi Kas Masuk dan Keluar ... 55

2. Analisis Perkembangan Anggaran dan Realisasi Kas Masuk dan Keluar ... 58

B. Analisis Prosedur Pengawasan Intern 1. Analisis Pengawasan pada Penyusunan Anggaran ... 61

2. Analisis Pengawasan pada Penerimaan Kas... 62

3. Analisis Pengawasan pada Pengeluaran Kas ... 63

5. Analisis Dana Kas Kecil (Petty Cash) ... 65

C. Analisis Penyebab Terjadinya Perbedaan Nilai Anggaran dan

Realisasi Kas Masuk dan Keluar ... 66

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 78

B. Saran ... 80

DAFTAR PUSTAKA

Hal

1.1 Perbandingan Anggaran dan Realisasi Kas Masuk

Tahun 2005 s/d 2006 ... 2

1.2 Perbandingan Anggaran dan Realisasi Kas Keluar

Tahun 2005 s/d 2006 ... 2

3.1 Laporan Anggaran Penerimaan dan Pengeluaran Kas

Tahun 2002 s/d 2006 ... 46

3.2 Laporan Realisasi Penerimaan dan Pengeluaran Kas

Tahun 2002 s/d 2006 ... 47

3.3 Laporan Anggaran dan Realisasi Arus Kas Masuk dan Keluar

Tahun 2002 ... 48

3.4 Laporan Anggaran dan Realisasi Arus Kas Masuk dan Keluar

Tahun 2003 ... 49

3.5 Laporan Anggaran dan Realisasi Arus Kas Masuk dan Keluar

Tahun 2004 ... 50

3.6 Laporan Anggaran dan Realisasi Arus Kas Masuk dan Keluar

Tahun 2005 ... 51

3.7 Laporan Anggaran dan Realisasi Arus Kas Masuk dan Keluar

Tahun 2006 ... 52

4.1 Perbandingan Anggaran dan Realisasi Kas Masuk

Tahun 2002 s/d 2006 ... 55

Tahun 2002 s/d 2006 ... 55

4.3 Perkembangan Anggaran dan Realisasi Kas Masuk

Tahun 2002 s/d 2006 ... 58

4.4 Perkembangan Anggaran dan Realisasi Kas Keluar

DAFTAR GAMBAR

Hal

2.1 Struktur Organisasi Perusahaan ... 32

2.2 Grafik Perbandingan Anggaran dan Realisasi Kas Masuk

dan Keluar Tahun 2002 s/d 2006 ... 58

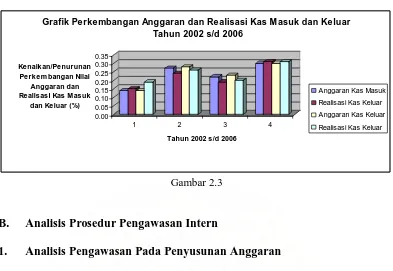

2.3 Grafik Perkembangan Anggaran dan Realisasi Kas Masuk

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu aset yang menunjang peranan penting dalam perkembangan

perusahaan adalah kas. Kas merupakan salah satu dari aset perusahaan yang

paling penting karena kas merupakan aset yang paling cair (liquid).

Siklus bisnis sebuah perusahaan adalah siklus dari kas ke kas, yaitu sebuah

perusahaan membelanjakan kas untuk membeli atau membuat barang atau

memasarkan jasa, menjual barang atau memberikan pelayanan yang dijanjikan

dan terutama mengumpulkan kas dari penjualan. Pembayaran untuk biaya

operasi, dividen dan pembelian aset (semacam inventory), supplies atau pabrik

dan perlengkapan, semuanya akhirnya dibayarkan dengan kas.

Kas yang cukup harus diciptakan untuk menutup semua pembayaran jika

sebuah perusahaan harus bertahan terus. Kebanyakan perusahaan terkait dalam

sejumlah besar transaksi kas, maka kesempatan atas pencurian atau pengabaian

adalah besar.

Kas mudah diabaikan (misappropriate) daripada aktiva lain, semacam

inventory atau peralatan. Karena alasan inilah, menjaga kas dan membentuk

sistem pengawasan internal terhadap kas merupakan perhatian yang utama.

Pengawasan yang diterapkan dalam setiap aktivitas perusahaan adalah

untuk menjamin agar setiap apa yang telah direncanakan, dapat tercapai tanpa

secara maksimal. Tujuan dari sistem pengawasan intern adalah untuk melindungi

harta dan catatan pembukuan perusahaan, men-check kecermatan data keuangan,

meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen

yang telah ditetapkan.

Fungsi pengawasan yang baik dengan berlandaskan pada sistem

manajemen dan keuangan yang baik pula akan menciptakan aktivitas dalam

perusahaan menjadi lancar dan terkendali.

PT Golden Dragon merupakan perusahaan swasta yang bergerak dalam

bidang Information Technology (IT) dan Penjualan Komputer. Dalam

pelaksanaan kegiatan operasionalnya PT Golden Dragon tidak terlepas dari

transaksi kas, dimana perusahaan akan menerima berbagai pembayaran dari pihak

konsumen yang membeli produk perusahaan serta mengeluarkan kas untuk

membayar segala beban yang dipergunakan untuk mendukung kegiatan

operasional perusahaan.

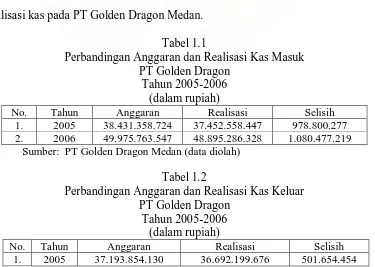

Pada Tabel 1.1 dan 1.2 berikut disajikan data mengenai anggaran dan

realisasi kas pada PT Golden Dragon Medan.

Tabel 1.1

Perbandingan Anggaran dan Realisasi Kas Masuk PT Golden Dragon

Tahun 2005-2006 (dalam rupiah)

No. Tahun Anggaran Realisasi Selisih

1. 2005 38.431.358.724 37.452.558.447 978.800.277

2. 2006 49.975.763.547 48.895.286.328 1.080.477.219

Sumber: PT Golden Dragon Medan (data diolah)

Tabel 1.2

Perbandingan Anggaran dan Realisasi Kas Keluar PT Golden Dragon

Tahun 2005-2006 (dalam rupiah)

2. 2006 48.338.281.579 48.150.072.406 188.209.173 Sumber: PT Golden Dragon Medan (data diolah)

Berdasarkan Tabel 1.1 dan 1.2, terlihat bahwa perbandingan nilai realisasi

kas masuk pada tahun 2005-2006 berbeda dari nilai anggaran kas masuk. Sama

halnya dengan perbandingan nilai anggaran dan realisasi kas keluar pada tahun

2005-2006, terjadi perbedaan nilai realisasi dibandingkan anggaran kas keluar.

Kedua tabel tersebut menunjukkan realisasi selalu lebih kecil dibandingkan

anggaran kas.

Berdasarkan fenomena tersebut, maka penulis tertarik melakukan

penelitian tentang: “Analisis Penerimaan dan Pengeluaran Kas dan

Kaitannya dengan Pengawasan Intern Pada PT Golden Dragon Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka

dirumuskan masalah sebagai berikut:

1. Bagaimana perbandingan dan perkembangan anggaran dan realisasi kas

masuk dan keluar pada PT Golden Dragon Medan dari tahun 2002 s/d 2006?

2. Bagaimana prosedur pengawasan intern terhadap anggaran dan realiasai kas

masuk dan keluar pada PT Golden Dragon Medan?

3. Apakah yang menjadi penyebab terjadinya perbedaan nilai anggaran dan

realisasi kas masuk dan keluar pada PT Golden Dragon dari tahun 2002 s/d

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah untuk:

a. Mengetahui dan menganalisis perbandingan dan perkembangan

anggaran dan realisasi kas masuk dan keluar pada PT Golden Dragon

Medan dari tahun 2002 s/d 2006.

b. Mengetahui prosedur pengawasan intern terhadap kas masuk dan kas

keluar pada PT Golden Dragon Medan.

c. Mengetahui penyebab terjadinya perbedaan nilai anggaran dan

realisasi kas masuk dan keluar pada PT Golden Dragon dari tahun

2002 s/d 2006.

2. Manfaat Penelitian

Penulis berharap penelitian ini dapat bermanfaat bagi:

a. Bagi perusahaan

Sebagai bahan masukan atau bahan pertimbangan dalam penentuan

kebijakan sistem pengawasan intern kas sebagai upaya menghindari

terjadinya penyelewengan terhadap kas.

b. Penulis

Menambah pengetahuan dan wawasan tentang analisis penerimaan dan

pengeluaran kas dan kaitannya dengan sistem pengawasan intern.

c. Peneliti selanjutnya

Diharapkan dapat memberi masukan dan sebagai acuan dalam

D. Metode Penelitian 1. Batasan Operasional

Batasan operasional dari penelitian ditetapkan sebagai berikut:

Penulis membatasi analisis dengan menggunakan data perbandingan

anggaran dan realisasi kas tahun 2002 s/d 2006, prosedur pengawasan

intern kas dan penyebab terjadinya perbedaan nilai anggaran dan

realisasi kas selama tahun 2002 s/d 2006 pada PT Golden Dragon

Medan.

2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan pada PT Golden Dragon, Jl. Veteran No.

14 D Medan dan waktu penelitian dimulai pada bulan November 2007

sampai dengan Maret 2008.

3. Jenis Data

Adapun data yang diperlukan sehubungan dengan penelitian ini adalah

sebagai berikut:

a. Data primer

adalah data yang diperoleh dari subyek penelitian, yaitu dari PT

Golden Dragon Medan melalui wawancara untuk memperkuat data

sekunder.

b. Data sekunder

adalah data yang diperoleh berupa informasi yang berkaitan dengan

serta laporan anggaran dan realiasi kas pada PT Golden Dragon

Medan.

4. Teknik Pengumpulan Data

Ada beberapa cara yang digunakan dalam pengumpulan data, yaitu:

a. Studi dokumentasi, yaitu dengan cara mengumpulkan data yang

telah terdokumentasi di perusahaan berupa laporan keuangan

maupun buku-buku yang berkaitan dengan penelitian.

b. Studi wawancara, yaitu dengan melakukan tanya jawab secara

langsung dengan pihak terkait dalam penyediaan informasi yang

dibutuhkan.

c. Studi kepustakaan, yaitu dengan mengumpulkan data mengenai

teori-teori sistem pengawasan serta teori lainnya yang saling

berkaitan.

5. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yaitu

metode analisis dimana data laporan perbandingan anggaran dan

realisasi kas masuk dan keluar dikumpulkan/dikelompokkan dan

dianalisis untuk mengetahui perbandingan anggaran dan realisasi kas

masuk dan keluar dari tahun 2002 s/d 2006 sehingga diperoleh suatu

gambaran sebenarnya mengenai kondisi kas perusahaan dan dikaitkan

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Elvrida Cahaya Dame Lumbantobing (200) dengan judul “Analisis

Perencanaan dan Pengendalian Kas pada PT Asuransi Jiwa Bumi Asih Jaya

Cabang Sumbagut Medan. Masalah penelitian ini adalah “Bagaimana analisis

perencanaan dan pengendalian kas yang diterapkan pada PT Asuransi Jiwa Bumi

Asih Jaya Cabang Sumbagut Medan?”. Data dan informasi didasarkan pada riset

dan survei yang dilakukan dengan penelitian kepustakaan (library research) dan

penelitian langsung ke lapangan (field research). Hasil penelitian ini adalah

perencanaan dan pengendalian kas yang dilaksanakan oleh PT Asuransi Bumi

Asih Jaya Cabang Sumbagut Medan sudah cukup efektif meskipun masih terdapat

kekurangan dimana tidak adanya suatu bentuk anggaran kas yang jelas dan tidak

adanya internal audit dalam perusahaan ini serta belum menunjukkan adanya

pemisahan tugas dan wewenang sesuai dengan yang diinginkan dalam

menciptakan pengendalian intern atas kas. Hal ini dapat dilihat dalam struktur

organisasi dimana bagian akuntansi perusahaan ini merangkap sebagai internal

auditornya juga. Hal ini merupakan suatu kelemahan yang dapat mendorong

terjadinya penyelewengan terhadap kas perusahaan.

B. Pengertian Kas

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat yang

perusahaan membutuhkan kas agar dapat menjalankan aktivitas usahanya baik

sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai alat

investasi bagi perusahaan.

Kas menurut Syahyunan (2004:49) merupakan aktiva perusahaan yang

paling likuid dan salah satu unsur modal kerja yang paling tinggi tingkat

likuiditasnya. Kas adalah seluruh uang tunai yang ada di tangan (cash on hand)

dan dana yang disimpan di bank dalam berbagai bentuk, seperti deposito dan

rekening koran. Apabila kas yang dimiliki terlalu sedikit, maka kegiatan tidak

dapat dilakukan dengan baik karena kas tidak cukup untuk membiayai kegiatan

perusahaan. Tetapi sebaliknya, apabila perusahaan memiliki kas yang terlalu

banyak maka akan timbul kesan bahwa perusahaan tidak dapat memanfaatkan

kesempatan untuk memperoleh pengembalian yang lebih besar, sebab dalam

keadaan normal tingkat pengembalian uang kas akan sangat rendah.

Menurut Mulyadi (2007:373), kas terdiri dari uang tunai (uang logam dan

uang kertas), pos wesel, certified check, cashiers, check, cek pribadi dan bank

draft serta dana yang disimpan di bank yang pengembaliannya tidak dibatasi oleh

bank atau perjanjian yang lain. Umumnya pengendalian intern yang diterapkan

oleh klien terhadap kas sangat ketat, karena jenis aktiva ini mudah sekali

digelapkan dan merupakan jenis aktiva yang umumnya menjadi incaran

penyelewengan.

Pengertian kas menurut Sugiyarso dan Winarni (2005:85) merupakan

aktiva yang paling likuid dan paling aktif. Kas adalah alat pembayaran yang siap

Menurut Dunia (2005:109), yang dimaksud dengan kas adalah uang kas

yang ada di perusahaan dan uang yang disimpan di bank, yang siap dan bebas

dipergunakan untuk membiayai kegiatan umum perusahaan. Menurut Greuning

(2005:44), setiap kas terdiri dari uang di tangan, rekening giro (bersih setelah

overdraft bank yang dapat ditarik sewaktu-waktu). Setara kas terdiri dari

investasi jangka pendek yang sifatnya likuid yang dapat dengan cepat diubah

menjadi kas dan menghadapi resiko perubahan nilai yang tidak signifikan.

C. Anggaran Kas

1. Pengertian Anggaran Kas

Anggaran kas menunjukkan arus uang masuk dan keluar yang

direncanakan, dan posisi terakhir pada akhir periode tertentu, misalnya akhir

bulan. Sebahagian besar perusahaan harus membuat rencana jangka panjang

maupun rencana jangka pendek untuk arus uang mereka. Anggaran kas jangka

pendek termasuk dalam rencana laba tertentu. Anggaran kas pada dasarnya

meliputi dua bagian yaitu penerimaan kas yang direncanakan dan pengeluaran kas

yang direncanakan.

Merencanakan arus kas masuk berarti memberikan saldo posisi awal dan

saldo akhir kas yang direncanakan untuk satu jangka waktu. Perencanaan arus

uang masuk dan keluar akan menunjukkan:

a. kebutuhan untuk membiayai kekurangan kas yang mungkin terjadi, atau

b. kebutuhan terhadap perencanaan investasi yang untuk secara langsung

piutang dan biaya serta anggaran pengeluaran untuk pembelian barang

modal.

Anggaran kas menurut Hanafi (2004:507) merupakan peramalan detail

mengenai aliran kas masuk dan keluar untuk periode tertentu di masa mendatang .

Periode tersebut bisa berupa bulanan, tahunan atau periode yang lebih lama lagi.

Anggaran kas tersebut bisa bermanfaat untuk melihat kapan perusahaan

membutuhkan kas, kapan mempunyai kelebihan kas, kemudian alternatif tindakan

yang diperlukan. Anggaran kas juga bermanfaat untuk pengendalian kas.

2. Tujuan Anggaran Kas

Tujuan utama anggaran kas menurut Welsch, dkk (2000:378) adalah:

a. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil

dari operasi yang dijalankan.

b. Mengetahui kelebihan atau kekurangan kas pada waktunya.

c. Menentukan kebutuhan pembiayaan dan atau kelebihan kas menganggur

untuk investasi.

d. Menyelaraskan kas dengan total modal kerja, pendapatan penjualan,

biaya, investasi dan utang.

e. Menetapkan dasar yang sehat untuk pemantauan posisi kas secara

terus-menerus.

Menurut Adisaputro (2000:75), ada dua macam anggaran kas yang

diperlukan oleh perusahaan, yakni:

a. Anggaran kas jangka pendek yang merupakan alat operasional pengendalian

Anggaran kas seperti ini terutama berfungsi sebagai alat pemberian otorisasi

kas keluar yang secara terus-menerus disesuaikan dengan arus kas masuk

dan situasi keuangan pada umumnya.

b. Anggaran kas jangka panjang meliputi jangka waktu lima sampai sepuluh

tahun. Bilamana perusahaan menyusun Corporate Plan, maka jangka waktu

anggaran kas jenis ini disesuaikan dengan waktu yang tercakup di dalam

Corporate Plan tersebut. Kegunaannya yang terutama adalah untuk

mengetahui kemampuan perusahaan menambah dana dari sumber-sumber

intern dan sekaligus memperkirakan saldo kas pada setiap akhir tahun

anggaran.

3. Pendekatan yang dipergunakan untuk membuat anggaran kas

Ada 2 pendekatan yang dipergunakan untuk membuat anggaran kas

(Welsch, dkk:2000:379), antara lain:

a. Pendekatan penerimaan dan pengeluaran kas (kadang-kadang disebut

metode perkiraan kas atau metode langsung)

Metode ini didasarkan pada analisis peningkatan dan pengurangan secara

rinci atas rekening kas yang dianggarkan yang akan mencerminkan semua

arus uang masuk dan keluar dari anggaran-anggaran seperti penjualan, biaya

dan pengeluaran untuk penambahan barang modal. Metode ini sering

dipergunakan untuk perencanaan kas jangka pendek sebagai bagian dari

rencana laba tahunan. Pendekatan ini tidak sesuai untuk rencana jangka

b. Pendekatan akuntansi keuangan (kadang-kadang disebut sebagai metode

ikhtisar laba rugi atau tidak langsung)

Titik tolak dalam pendekatan ini adalah laba bersih yang direncanakan yang

terlihat pada ikhtisar laba rugi yang dianggarkan. Pada dasarnya, laba bersih

yang direncanakan diubah dari dasar aktual menjadi dasar kas, artinya

disesuaikan dengan perubahan rekening modal kerja buku kas seperti

persediaan, piutang, biaya yang dibayar dimuka akrual dan perkiraan

penundaan. Selanjutnya, sumber kas lainnya dan kebutuhan kas lainnya

dicari. Pendekatan ini tidak membutuhkan data yang rinci dan lebih sedikit

rinciannya tentang arus uang masuk dan keluar. Metode ini lebih cocok

untuk sejumlah perencanaan kas jangka panjang.

Tujuan yang sudah ditetapkan dalam proses penganggaran dapat dicapai

dengan tindakan pengendalian. Pengendalian merupakan suatu sistem yang

tujuannya untuk mencapai atau mempertahankan suatu keadaan atau kondisi

yang diinginkan.

D. Aliran kas

1. Pengertian laporan aliran kas

Laporan aliran kas menurut Hanafi (2004:33) adalah meringkas aliran kas

masuk dan keluar perusahaan untuk jangka waktu tertentu. Laporan kas

diperlukan karena dalam beberapa situasi, laporan laba rugi tidak cukup akurat

menggambarkan kondisi keuangan perusahaan. Misalnya perusahaan yang

sedang tumbuh akan mempunyai ciri-ciri berikut: perusahaan tersebut

kredit), yang berarti akan mencatat pendapatan/penjualan yang tinggi. Di lain

pihak, karena perusahaan tersebut masih baru, maka perusahaan akan

mengeluarkan kas yang banyak untuk membangun infrastruktur pemasaran dan

produksinya.

2. Tujuan laporan aliran kas

Menurut Hanafi (2004:33), laporang aliran kas mempunyai dua tujuan:

a. Memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan

selama periode tertentu.

b. Memberikan informasi mengenai efek kas dari kegiatan investasi, pendanaan

dan operasi perusahaan selama periode tertentu.

Dengan kata lain, laporan aliran kas ingin melihat aliran dana, yaitu berapa

besar kas masuk, sumber-sumbernya, berapa besar kas keluar dan kemana kas

tersebut keluar. Karena itu item-item dalam laporan aliran kas dikelompokkan ke

dalam tiga bagian besar, yaitu: aliran kas dari kegiatan operasional, aliran kas dari

kegiatan investasi dan aliran kas dari kegitan pendanaan.

Tujuan laporan arus kas menurut Dunia (2005:243), adalah memberikan

informasi yang relevan mengenai penerimaan kas dan pengeluaran kas, dari suatu

perusahaan selama suatu periode. Informasi arus kas ini berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk

menggunakan arus kas tersebut.

Penilaian atas kemampuan menghasilkan kas dikaitkan dengan aktivitas

aktivitas pendanaan. Dalam hal demikian, laporan arus kas ini memberikan

informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan

kas dari operasi, mempertahankan dan memperluas kapasitas operasi, memenuhi

kewajiban keuangannya dan membayar dividen.

3. Pelaporan arus kas

Untuk mencapai tujuannya, laporan arus kas melaporkan arus kas dalam

tiga jenis aktivitas (Dunia,2005:244), yakni:

1. Arus kas dari aktivitas operasi (operating activities)

Merupakan transaksi yang berpengaruh dalam penentuan laba bersih

a. Arus kas masuk dari aktivitas ini adalah penjualan produk kepada

pelanggan.

b. Arus kas keluar meliputi kas yang dibayarkan kepada rekanan untuk

pembelian barang dagangan dan jasa serta pembayaran upah dan gaji.

2. Arus kas dari aktivitas investasi (investing activities)

Merupakan arus kas dari transaksi yang mempengaruhi investasi dalam

aktiva tidak lancar atau jangka panjang, seperti memberikan dan menerima

pelunasan dari pinjaman, memperoleh dan menjual investasi dalam obligasi

dan ekuitas serta aktiva tetap.

a. Arus kas masuk dari aktivitas investasi biasanya berasal dari penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak berwujud.

b. Arus kas keluar dari aktivitas investasi berasal dari pembayaran atas

perolehan aktiva tetap, investasi jangka panjang dan aktiva tidak

3. Arus kas dari pendanaan (financing activities)

adalah arus kas dari transaksi yang mempengaruhi ekuitas dan hutang dari

suatu aktivitas, meliputi: (1) mendapatkan dana dari pemilik dan

memberikan mereka suatu hasil atas investasi mereka (dividen), (2)

meminjam uang dari kreditur dan membayarkan kembali jumlah pinjaman

tersebut.

a. Arus kas masuk dari aktivitas pendanaan biasanya berasal dari

pengeluaran saham, obligasi dan pinjaman bank jangka panjang.

b. Arus kas keluar dari aktivitas pendanaan meliputi pembayaran dividen

tunai, pembayaran kembali hutang-hutang jangka panjang dan membeli

kembali saham yang sudah beredar (treasury stock).

Jumlah arus kas bersih dari ketiga aktivitas ini akan menunjukkan suatu

angka kenaikan atau penurunan bersih dalam kas untuk suatu periode yang

bersangkutan. Dengan menjumlahkan kenaikan atau penurunan bersih dalam kas

terhadap saldo kas pada awal periode yang juga disajikan dalam Laporan Arus

Kas, maka diperoleh saldo akhir periode. Dengan melaporkan arus kas menurut

kegiatan operasi, investasi dan pendanaan maka hubungan yang disajikan dalam

dan diantara aktivitas-aktivitas tersebut dapat dievaluasi.

E. Sistem Pengawasan Intern

1. Pengertian sistem pengawasan intern

Pengawasan merupakan bagian dari fungsi manajemen yang khusus

berupaya agar rencana yang sudah ditetapkan dapat tercapai sebagaimana

setiap fungsi yang dilakukan manajemen, artinya pada saat melaksanakan fungsi

perencanaan seorang manajer sudah melaksanakan fungsi pengawasan, demikian

juga pada fungsi manajemen lainnya. Namun dalam berbagai hasil kajian bidang

manajemen belakangan ini serta untuk mudahnya, maka literatur manajemen

membuat fungsi pengawasan manajemen ini dalam kelompok tersendiri bukan

berarti merupakan fungsi yang terpisah dari fungsi lainnya, tetapi hanya sekedar

cara untuk memudahkan penganalisisan. Barangkali hal inilah yang menimbulkan

adanya perbedaan terjemahan “control” ke dalam bahasa Indonesia. Ada yang

memakai istilah pengendalian, ada yang memakai pengawasan. Dua-duanya tepat

(Harahap,2001:2).

Pengendalian intern (internal control) menurut Dunia (2005:94) adalah

rencana organisasi dan semua ukuran-ukuran dan prosedur-prosedur yang dibuat

dalam suatu perusahaan.

Pengertian pengawasan intern menurut laporan Committee on Auditing

Procedure yang dipublikasikan tahun 1940 (Harahap,2001:122) yaitu mencakup

struktur organisasi dan seluruh metode dan prosedur-prosedur yang terkoordinasi

dan diterapkan oleh perusahaan untuk mengamankan hartanya, men-check

ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan agar

efisien dan mengajak untuk mentaati kebijaksanaan perusahaan.

Menurut Suhardi (2006:174) sistem pengendalian internal adalah seluruh

sistem dan prosedur yang ditetapkan manajemen untuk menjaga harta perusahaan

dari kelalaian/kesalahan (error), kecurangan (frauds) ataupun kejahatan

Menurut Warren, Reeve & Fees (2005:227), pengendalian internal adalah

kebijakan dan prosedur yang melindungi aktiva perusahaan dari kesalahan

penggunaan, memastikan bahwa informasi usaha yang disajikan akurat an

meyakinkan bahwa hukum serta peraturan telah diikuti.

2. Tujuan sistem pengawasan intern

Adapun tujuan sistem pengendalian intern menurut Bastian (2001:54)

adalah sebagai berikut:

a. Untuk melindungi harta/aktiva organisasi untuk mencegah atau menemukan

aktiva yang hilang dari catatan pembukuan pada saat yang tepat.

b. Mengecek kecermatan dan keandalan data akuntansi

Manajemen harus memiliki data akuntansi yang dapat diuji kecermatannya

untuk melaksanakan operasi. Sistem pengendalian intern dapat mencegah

dan menemukan kesalahan pada saat yang tepat.

c. Meningkatkan efisiensi usaha

Pengendalian dalam organisasi ditujukan untuk menghindari pekerjaan

berganda yang tidak perlu dan mencegah pemborosan terhadap semua aspek

usaha termasuk pencegahan terhadap penggunaan sumber dana yang tidak

efisien.

d. Mendorong ditaatinya kebijakan manajemen yang telah diterapkan

Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan

organisasi. Sistem pengendalian intern memberikan jaminan bahwa

prosedur dan peraturan tersebut dapat dilaksanakan sesuai dengan yang

3. Unsur-unsur sistem pengawasan intern

Menurut Mulyadi (2001:164) unsur pokok sistem pengendalian intern

adalah sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

Struktur organisasi merupakan kerangka (frame work) pembagian tanggung

jawab fungsional kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan

manufaktur, misalnya kegiatan pokoknya adalah memproduksi dan menjual

produk. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen

produksi, departemen pemasaran, departemen keuangan dan umum.

Departemen-departemen ini kemudian dibagi-bagi lebih lanjut menjadi

unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan

perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip-prinsip berikut ini:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan (misalnya pembelian). Setiap kegiatan

dalam perusahaan memerlukan otorisasi dari manajer fungsi yang

memiliki wewenang untuk melaksankan kegiatan tersebut. Fungsi

penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan

aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi. Untuk melaksanakan

transaksi pembelian dalam perusahaan misalnya fungsi-fungsi yang

dibentuk adalah fungsi gudang, fungsi pembelian, fungsi penerimaan

dan fungsi akuntansi dengan fungsinya masing-masing sebagai berikut:

(a) Fungsi gudang (merupakan fungsi penyimpanan): mengajukan

permintaan pembelian dan menyimpan barang yang telah diterima

oleh fungsi penerimaan.

(b) Fungsi pembelian (merupakan fungsi operasi), melaksanakan

pemesanan barang kepada pemasok.

(c) Fungsi penerimaan (merupakan fungsi operasi), menerima atau

menolak barang yang diterima dari pemasok.

(d) Fungsi akuntansi (merupakan fungsi pencatatan), mencatat hutang

yang timbul dari transaksi pembelian dalam kartu hutang dan

mencatat persediaan barang yang diterima dari transaksi pembelian

dalam kartu pers.

Pemisahan tanggung jawab fungsional dalam pelaksanaan transaksi

pembelian tersebut dilakukan untuk membagi berbagai tahap transaksi

tersebut ke tangan manajer berbagai unit organisasi yang dibentuk, sehingga

semua tahap transaksi pembelian tersebut tidak diselesaikan oleh satu unit

organisasi saja. Dengan demikian, dalam pelaksanaan suatu transaksi

terdapat internal check diantara unit organisasi pelaksana. Dengan

pemisahan fungsi akuntansi dari fungsi-fungsi operasi dan fungsi

transaksi sesungguhnya yang dilaksanakan oleh unit organisasi yang

memegang fungsi operasi dan fungsi penyimpanan. Jika misalnya fungsi

penyimpanan disatukan dengan fungsi akuntansi, perangkapan fungsi ini

akan membuka kemungkinan terjadinya pencatatan transaksi yang

sebenarnya tidak terjadi, sehingga data akuntansi yang dihasilkan tidak dapat

dipercaya kebenarannya dan sebagai akibatnya, kekayaaan organisasi tidak

terjamin keamanannya.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, hutang, pendapatan dan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari

pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi

tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang

mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap

transaksi. Formulir merupakan media yang digunakan untuk merekam

penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi

dalam organisasi. Oleh karena itu, penggunaan formulir harus diawasi

sedemikian rupa guna mengawasi pelaksanaan otorisasi. Di lain pihak,

formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan

transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan

menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi

dengan tingkat ketelitian dan keandalannya (reliability) yang tinggi. Dengan

demikian sistem otorisasi akan menjamin dihasilkannya dokumen

pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang

yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya

mengenai kekayaan, hutang, pendapatan dan biaya suatu organisasi.

Dalam melaksanakan transaksi pembelian misalnya, sistem wewenang diatur

sebagai berikut:

(a) Kepala fungsi gudang: berwenang mengajukan permintaan pembelian

dengan surat permintaan pembelian yang ditujukan kepada fungsi

pembelian.

(b) Kepala fungsi pembelian: berwenang memberikan otorisasi pada surat

order pembelian yang diterbitkan oleh fungsi pembelian.

(c) Kepala fungsi penerimaan: berwenang memberikan otorisasi pada

laporan penerimaan barang yang diterbitkan oleh fungsi penerimaan.

(d) Kepala fungsi akuntansi: berwenang memberikan otorisasi pada bukti

kas keluar yang dipakai sebagai dasar pencatatan terjadinya transaksi

pembelian.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika

tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam

pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah:

(a) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

dipertanggung jawabkan oleh yang berwenang. Karena formulir

maka pengendalian pemakaiannya dengan menggunakan nomor urut

tercetak, akan dapat menetapkan pertanggung jawaban terlaksananya

transaksi.

(b) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang

akan diperiksa dengan jadwal yang tidak teratur. Jika dalam suatu

organisasi, dilaksanakan pemeriksaan mendadak terhadap

kegiatan-kegitan pokoknya, hal ini akan mendorong karyawan melaksanakan

tugasnya sesuai dengan dengan aturan yang telah ditetapkan.

(c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu unit organisasi lain. Karena setiap transaksi dilaksanakan dengan

campur tangan pihak lain, sehingga terjadi internal check terhadap

pelaksanaan tugas setiap unit organisasi yang terkait, maka setiap unit

organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan

tugasnya.

(d) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan

secara rutin akan dapat menjada independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan diantara mereka

dapat dihindari.

(e) Keharusan pengambilan cuti bagi karyawan yang berhak. Karyawan

kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya.

Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk

dalam departemen yang bersangkutan, diharapkan dapat diungkap oleh

pejabat yang menggantikan untuk sementara tersebut.

(f) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya. Untuk menjaga kekayaannya dengan catatannya. Untuk

menjada kekayaan organisasi dan mengecek ketelitian dan keandalan

catatan akuntansinya. Secara periodik harus diadakan pencocokan atau

rekonsiliasi antara kekayaan fisik dengan catatan akuntansi yang

bersangkutan dengan kekayaan tersebut.

(g) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern atau staf

pemeriksaan intern. Agar efektif dalam menjalankan tugasnya satuan

pengawas intern ini harus tidak melaksanakan fungsi operasi, fungsi

penyimpanan dan fungsi akuntansi, serta harus bertanggung jawab

langsung kepada manajemen puncak (direktur utama). Adanya satauan

pengawas intern dalam perusahaan akan menjamin efektivitas

unsur-unsur sistem pengendalian intern, sehingga kekayaan perusahaan akan

terjamin keamanannya dan data akuntansi akan terjamin ketelitian dan

keandalannya.

4. Karyawan yang mutunya sesuai denan tanggung jawabnya.

Bagaimana baiknya struktur organisasi, sistem otorisasi dan prosedur

pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik

yang sehat, semuanya sangat tergantung kepada manusia yang

Diantara 4 unsur pokok pengendalian intern tersebut di atas, unsur mutu

karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika

perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian

yang lain dapat dikurangi. Sampai batas yang minimum dan perusahaan tetap

mampun menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Karyawan yang jujur dan aktif dalam bidang yang menjadi tanggung jawabnya

akan dapat melakukan pekerjaannya dengan efisien dan efektif, meskipun hanya

sedikit unsur sistem pengendalian intern yang mendukungnya. Di lain pihak,

meskipun 3 unsur sistem pengendalian intern yang lain cukup kuat, namun jika

dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur, empat tujuan

sistem pengendalian intern seperti yang telah diuraikan di atas tersebut tidak akan

tercapai.

F. Prosedur Penerimaan dan Pengeluaran Kas

1. Penerimaan kas

Penerimaan kas perusahaan berasal dari dua sumber utama yaitu

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang

(Mulyadi,2001:456)

1.1 Penerimaan kas dari penjualan tunai

Prosedur penerimaan kas dari penjualan tunai dibagi menjadi 3

bagian, yaitu:

a. Prosedur penerimaan kas dari over the counter sales

(a) Pembeli memesan barang langsung kepada wiraniaga (sales

person) di bagian penjualan.

(b) Bagian Kasa menerima pembayaran dari pembeli, yang

dapat berupa uang tunai, cek pribadi (personel check) atau

kartu kredit.

(c) Bagian penjualan memerintahkan bagian pengiriman untuk

menyerahkan barang kepada pembeli.

(d) Bagian pengiriman menyerahkan barang kepada pembeli.

(e) Bagian kasa menyetorkan kas yang diterima ke bank.

(f) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

(g) Bagian akuntansi mencatat penerimaan kas dari penjualan

tunai dalam jurnal penerimaan kas.

b. Prosedur penerimaan kas dari cash on delivery sales (COD Sales)

Cash on delivery sales (COD sales) adalah transaksi penjualan

yang melibatkan kantor pos, perusahaan angkutan umum, atau

angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil

penjualan. COD sales merupakan sarana untuk memperluas

daerah pemasaran dan untuk memberikan jaminan penyerahan

barang pembeli dan jaminan penerimaan kas bagi perusahaan

penjual. Jika lokasi pembeli berada di kota yang sama dengan

lokasi perusahaan, penyerahan barang biasanya dilaksanakan

sendiri oleh fungsi pengiriman perusahaan. Jika COD sales

pulau, pengiriman dan penagihan harga barang dapat dilakukan

lewat kantor pos atau perusahaan angkutan umum.

c. Prosedur penerimaan kas dari credit order sales

Credit card dapat merupakan sarana pembayaran bagi pembeli,

baik dalam over the counter sales maupun dalam penjualan yang

pengiriman barangnya dilaksanakan melalui jasa pos atau

angkutan umum. Dalam penjualan tunai yang melibatkan

perusahaan angkutan umum, pembeli tidak perlu datang ke

perusahaan penjual. Pembeli memberikan persetujuan tertulis

penggunaan kartu kredit dalam pembayaran harga barang,

sehingga memungkinkan perusahaan penjual melakukan

penagihan kepada bank atau perusahaan penerbit kartu kredit.

1.2 Penerimaan kas dari piutang

(a) Bagian piutang memberikan daftar piutang yang sudah saatnya

ditagih kepada bagian penagihan.

(b) Bagian penagihan mengirimkan penagih, yang merupakan

karyawan perusahaan untuk melakukan penagihan kepada

debitur.

(c) Bagian penagihan menerima cek atas nama dan surat

pemberitahuan (remittance-advice) dari debitur.

(d) Bagian penagihan menyerahkan cek kepada bagian kasa.

(e) Bagian penagihan menyerahkan posting ke dalam kartu piutang.

(f) Bagian kasa mengirim kwitansi sebagai tanda penerimaan kas

(g) Bagian kasa menyetorkan cek ke bank, setelah cek atas cek

tersebut dilakukan endorsement oleh pejabat yang berwenang.

(h) Bank perusahaan melakukan clearing atas cek tersebut ke bank

debitur

2. Prosedur Pengeluaran Kas

Sistem akuntansi pengeluaran kas dengan cek dibagi menjadi dua macam

sistem yang masing-masing sistem tersebut terdiri dari berbagai jaringan prosedur

berikut (Mulyadi,2001:515):

a. Sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan

permintaan cek dilakukan dengan prosedur sebagai berikut:

(a) Pembuatan bukti kas keluar

Dalam voucher sistem bagian utang membuat bukti kas keluar

(voucher) atas dasar dokumen pendukung tersebut. Pada saat

hutang kepada pemasok jatuh tempo, bukti kas keluar dipakai

sebagai perintah kepada bagian Kasa untuk membuat cek. Atas

dasar bukti kas keluar tersebut, bagian kasa mengisi cek,

mendapatkan otorisasi atas cek dari pejabat yang berwenang dan

kemudian mengirimkan cek tersebut kepada debitur.

(b) Pembayaran kas

Fungsi kas mengisi cek, meminta tanda tangan atas cek kepada

pejabat yang berwenang dan mengirimkan cek tersebut kepada

kreditur yang namanya tercantum pada bukti kas keluar.

Fungsi akuntansi mencatat pengeluaran kas di dalam jurnal

pengeluaran kas atau register cek.

b. Sistem akuntansi pengeluaran kas yang memerlukan permintaan cek

dilakukan dengan prosedur sebagai berikut:

(a) Permintaan cek

Fungsi yang memerlukan pengeluaran kas mengajukan

permintaan pengeluaran kas dengan mengisi penerimaan cek.

Dokumen ini dimintakan otorisasi dari kepala fungsi yang

bersangkutan dan dikirimkan ke fungsi akuntansi (bagian utang)

sehingga dasar fungsi terakhir ini dalam pembuatan bukti kas

keluar.

(b) Pembuatan bukti kas keluar

Dalam voucher sistem bagian utang membuat bukti kas keluar

(voucher) atas dasar dokumen pendukung tersebut. Pada saat

hutang kepada pemasok jatuh tempo, bukti kas keluar dipakai

sebagai perintah kepada bagian kasa untuk membuat cek. Atas

dasar bukti kas keluar tersebut, bagian kasa mengisi cek,

mendapatkan otorisasi atas cek dari pejabat yang berwenang dan

kemudian mengirimkan cek tersebut kepada kreditur.

(c) Pembayaran kas

Fungsi kas mengisi cek, meminta tanda tangan atas cek kepada

pejabat yang berwenang dan mengirimkan cek tersebut kepada

kreditur yang namanya tercantum pada bukti kas keluar.

Fungsi akuntansi mencatat pengeluaran kas di dalam jurnal

pengeluaran kas atau register cek.

Penyelenggaraan dana harus kecil untuk memungkinkan pengeluaran kas

dengan uang tunai dapat diselenggarakan dengan dua cara (Mulyadi,2001:529):

1. Sistem saldo berfluktuasi (fluctuating fund balance system)

2. Imperest system

Penyelenggaraan dana kas kecil dengan kedua sistem tersebut di atas

dilaksanakan melalui dua prosedur: prosedur pembentukan dana kas kecil dan

prosedur pengisian kembali dana kas kecil. Pembentukan dana kas kecil dimulai

dengan adanya surat keputusan dari direktur keuangan mengenai jumlah dana

yang disisihkan ke dalam dana kas kecil dan tujuan pembentukan dana tersebut.

Pengeluaran dana kas kecil dimulai dengan adanya permintaan

pengeluaran dana kas kecil oleh pemakai yang ditujukan kepada pemegang dana

kas kecil. Pemakai dana kas kecil berkewajiban mempertanggung jawabkan

pemakaian dana kas kecil dengan membuat pertanggung jawaban pemakaian dana

kas kecil dalam formulir bukti pengeluaran kas kecil yang dilampiri dengan

bukti-bukti pendukungnya.

Dalam imperest system, bukti pengeluaran kas kecil dilampiri dengan

dokumen pendukungnya disimpan sementara oleh pemegang dana kas kecil.

Dalam fluctuating fund balance system, bukti pengeluaran kas kecil

diserahkan oleh pemegang dana kas kecil ke bagian jurnal untuk dicatat dalam

jurnal pengeluaran kas kecil. Jika dana kas kecil sudah menipis saldonya,

pemegang dana kas kecil mengisi formulir permintaan pengisian kembali kas

kecil. Formulir ini dilampiri dengan bukti-bukti pendukungnya dan dikirimkan ke

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

PT Golden Dragon Medan mulai berdiri sejak tanggal 20 Juli 1983 dengan

pimpinan perusahaan bernama Husin Halim, telah berhasil membuktikan dirinya

sebagai perusahaan dengan reputasi yang membanggakan, baik dalam bisnis

penjualan personal computer, maupun dalam memberikan pelayanan kepada

pelanggan (masyarakat), bisnis ini berkembang sampai kepada sistem integrator

(integrator system) terhadap perkembangan teknologi komputer. PT Golden

Dragon Medan adalah Authorized Dealer untuk produk-produk brand seperti

Epson, Hewlett Packard, IBM, Acer, Canon, Fujitsu, Toshiba, Cisqo.

PT Golden Dragon menyadari bahwa menggeluti bidang Integrator System

adalah suatu keharusan agar pengguna (user) komputer dapat memperoleh

manfaat total atau kepuasan dari komputer yang dimiliki. Didasarkan pada

semangat yang melekat dalam motto”Untuk Anda, Kami Siap Melayani”, tenaga

kerja keseluruhan lebih dari 100 orang memiliki komitmen yang tinggi terhadap

kepuasan pelanggan dan perkembangan Teknologi Informasi (IT). PT Golden

Dragon Medan akan tetap berusaha untuk meningkatkan pelayanannya bagi

B. Struktur Organisasi dan Uraian Tugas

1. Struktur organisasi

Organisasi merupakan sekelompok orang yang bekerjasama untuk

mencapai suatu tujuan yang diharapkan. Struktur organisasi merupakan gambaran

secara skematis tentang hubungan-hubungan kerjasama dari orang-orang yang ada

dalam organisasi untuk mencapai tujuan yang diharapkan atau suatu kerangka

yang menunjukkan hubungan di dalam organisasi sehingga setiap pihak di dalam

organisasi mengetahui tanggung jawab dan wewenang yang diemban untuk

menciptakan hubungan kerja yang baik dalam organisasi.

Hal ini akan memberikan efek yang positif pada perusahaan untuk

menemukan kelancaran dalam menjalankan aktivitas di dalam organiasi. Pada

prinsipnya bentuk struktur organisasi yang digunakan oleh suatu perusahaan

tergantung pada ukuran, sifat kerumitan dari masalah yang timbul di dalam

perusahaan.

Adapun struktur organisasi yang diterapkan pada PT Golden Dragon

Medan adalah berbentuk garis (line organization structure) , karena dalam hal ini

seorang pimpinan langsung dibantu oleh staff dalam menjalankan kegiatan

operasional perusahaan.

Adapun struktur organisasi PT Golden Dragon Medan adalah seperti

2. Uraian Tugas

Uraian wewenang dan tanggung jawab masing-masing fungsi dalam

struktur organisasi pada PT Golden Dragon Medan adalah sebagai berikut:

1. Board of Director

a. Melakukan koordinasi dengan manajer setiap divisi (departemen) dan

memberikan wewenang khusus serta meminta pertanggung jawaban

dalam pelaksanaan kerja harian.

b. Membuat kebijakan-kebijakan operasional dalam merealisasikan tujuan

jangka pendek.

c. Menentukan arah dan tujuan perusahaan dalam jangka panjang dan

menjabarkannya dalam rencana pelaksanaan jangka pendek.

2. Secretary

a. Membantu Board of Director dalam melaksanakan tugas yang bersifat

administrasi dan kesekretariatan yang berhubungan dengan tugas-tugas

pimpinan.

b. Menggantikan Board of Director dalam hal pendelegasian tugas jika

pimpinan tidak berada di tempat.

c. Bertugas sebagai notulist dalam rapat yang diadakan di perusahaan.

d. Sebagai penghubung atau perantara antar pihak rekanan atau klien

dengan pimpinan.

e. Membantu pimpinan untuk meng-handle tamu dan perjalanan dinas

3. Finance & Accounting Director

a. Merencanakan anggaran pendapatan dan biaya.

b. Mengawasi dan memimpin pelaksanaan pekerjaan Accounting,

Warehouse & SAP System dan HRD.

c. Menetapkan kebijakan kompensasi.

4. Accounting Manager

a. Mengontrol cash flow.

b. Menyiapkan laporan keuangan dan laporan manajemen lain secara

berkala.

c. Menyetujui pengeluaran kas sesuai dengan bukti pembayaran yang sah.

d. Menyiapkan daftar gaji karyawan

e. Bertanggung jawab atas proses akuntansi dan pelaporannya.

f. Secara insidentil mencocokkan sisa persediaan barang menurut kartu

persediaan dengan kondisi fisik yang ada di gudang dengan bantuan staff

gudang.

5. Accounting staff

a. Menerbitkan dan mengontrol faktur pajak.

b. Mempersiapkan dan menghitung komisi sales.

c. Membuat laporan dan melakukan penagihan piutang yang dilakukan

oleh collector.

d. Membuat laporan dan melakukan pembayaran hutang

e. Melakukan penerimaan kas sesuai dengan faktur pembelian dan

6. HRD Manager

a. Menyimpan data-data karyawan.

b. Merencanakan program training.

c. Melakukan seleksi penerimaan karyawan atas permintaan divisi yang

membutuhkan.

d. Bertanggung jawab terhadap keamanan, sarana perusahaan dan

peningkatan mutu lingkungan kantor.

e. Membangun sumber daya manusia yang sehat dan berintegritas.

f. Mengawasi pelaksanaan peraturan perusahaan oleh karyawan.

7. Warehouse & SAP System Manager

a. Secara insidentil melakukan penghitungan secara fisik atas sisa barang

yang ada di gudang.

b. Mengatur dan menentukan tempat penyimpanan barang.

c. Bertanggung jawab atas keamanan lingkungan gudang.

d. Memeriksa dan mencocokkan invoice penjualan sesuai dengan

permintaan penjualan.

e. Mengawasi masuk dan keluarnya barang di gudang.

8. Warehouse & SAP System Staff

a. Menyiapkan barang sesuai permintaan penjualan dan memindahkan

barang tersebut ke bagian setup & delivery.

b. Menerbitkan invoice penjualan sesuai dengan permintaan penjualan.

c. Membuat laporan persediaan barang.

9. Business & Field Director

b. Memimpin seluruh pekerja yang berhubungan dengan aktivitas

bisnis/penjualan di perusahaan.

c. Mengawasi pelaksanaan pekerjaan bagian marketing, service center,

system set up & IT support, purchasing, marketing & marketing

communication.

10. System, Set up & IT Support Manager

a. Melakukan pembagian tugas kepada system & support engineer sesuai

dengan ruang lingkup tugas masing-masing engineer.

b. Membantu masalah yang dihadapi customer (pelanggan).

c. Menyiapkan bahan-bahan technical training sesuai dengan kebutuhan

training (pelatihan).

d. Mengatur pembagian tugas setting, install kepada staff engineer.

11. Engineer

a. Melaksanakan pekerjaan setting, install, delivery barang yang masuk

sesuai dengan invoice penjualan.

b. Membantu customer dalam menghadapi setiap masalah baik secara

teknis maupun non teknis sebagai pelayanan after sales service.

c. Membantu persiapan project yang dilakukan bagian penjualan

sehubungan dengan product and technical knowledge.

12. Administrator

a. Membuat laporan tugas engineer setiap hari.

b. Mempersiapkan dokumen yang diperlukan sehubungan dengan aktivitas

c. Membuat laporan barang dengan status pending yang ada dibutuhkan

oleh bagian system, set up & IT

13. Purchasing & Delivery Manager

a. Membuat laporan pembelian setiap hari.

b. Melakukan transaksi dengan supplier.

c. Melakukan pembelian sesuai dengan purchase order dan sales order.

d. Mengawasi setiap barang masuk dari bagian warehouse apakah sesuai

dengan invoice penjualan.

e. Mengawasi jumlah barang yang akan diantar sesuai dengan invoice

penjualan.

f. Ikut berpartisipasi dalam setiap pameran yang diselenggarakan oleh

perusahaan maupun oleh pihak eksternal dan bertanggung jawab atas

kelengkapan barang-barang pameran.

14. Marketing & Marketing Communication Manager

a. Melakukan evaluasi terhadap customer dalam hubungannya dengan

pemberian diskon dan jangka waktu kredit serta penagihan.

b. Melakukan strategi penjualan pada segmen pasar yang sudah ditetapkan

dalam upaya mencapai target.

c. Mengawasi pemenuhan purchase order yang diterima.

d. Membantu menyusun anggaran penjualan.

e. Memberikan arahan dan memotivasi sales dalam melakukan penjualan.

f. Mempersiapkan segala hal yang berhubungan dengan event penjualan

dan melakukan kerjasama dengan panitia (event organizer).

h. Mempersiapkan segala hal yang berhubungan dengan penerbitan iklan

produk pada media cetak sesuai dengan instruksi Business Director.

i. Mempersiapkan brosur yang dibutuhkan bagian penjualan.

15. Administrator

Mempersiapkan dokumen yang diperlukan sehubungan dengan aktivitas

penjualan

16. Sales

a. Menindaklanjuti piutang pelanggan sesuai dengan laporan piutang.

b. Menjalin hubungan baik terhadap customer.

c. Melakukan pendekatan dalam mempromosikan barang.

d. Melakukan respon terhadap setiap kebutuhan customer hingga terjadi

transaksi pembelian.

e. Melakukan sales order sesuai dengan purchase order.

17. Service Center Manager

a. Membantu customer.

b. Mengawasi barang-barang service yang masuk dan sudah selesai sesuai

dengan laporan barang service.

18. Engineer

a. Melaksanakan seluruh aktivitas pekerjaan perbaikan barang yang

diterima dari customer.

b. Membuat laporan hasil pemeriksaan dan perbaikan barang dan

19. Administator

a. Melakukan penerimaan kas atas pembayaran perbaikan barang dan

pembelian spare part dari customer.

b. Memberikan informasi harga spare part kepada customer.

c. Memberikan informasi kepada customer sehubungan dengan hasil

pemeriksaan.

d. Membuat laporan barang service sesuai dengan hasil pemeriksaan dari

tekhnisi.

C. Prosedur Pengawasan Kas

1. Prosedur Penyusunan Anggaran

Dalam menentukan berapa jumlah kas yang dibutuhkan selaras dengan

penggunaannya, maka perusahaan membuat suatu perencanaan kas yang

dituangkan dalam bentuk anggaran kas. Tujuannya adalah untuk membantu

terlaksananya aktivitas perusahaan dalam aktivitas operasional, investasi dan

pendanaan serta menghindari gangguan likuiditas perusahaan.

PT Golden Dragon dalam menyusun anggaran kas membuat suatu taksiran

yang terperinci mengenai setiap unsur penerimaan dan pengeluaran kas. Dalam

penyusunan anggaran ini, bagian keuangan dan administrasi meminta kepada

setiap bagian (departemen) dalam perusahaan untuk membuat rencana atau usulan

dalam bentuk anggaran sesuai dengan kebutuhan departemen (divisi)

masing-masing.

Penyusunan anggaran pada masing-masing departemen didasarkan atas

data historis atau pengalaman tahun lalu dan rencana operasi perusahaan di masa

keuangan menerima rencana atau usulan dari masing-masing departemen, maka

dibuatlah perencanaan anggaran secara keseluruhan oleh bagian keuangan dengan

tidak mengesampingkan sisi pendapatan dan biaya-biaya yang akan dikeluarkan

selama periode tersebut.

Anggaran kas akan dipelajari oleh masing-masing manajer departemen dan

dirapatkan bersama direksi dengan tujuan untuk mengevaluasi dan menetapkan

rancangan anggaran yang telah disusun tersebut. Apabila keputusan akan

penetapan anggaran kas sudah disepakati bersama dan mendapat persetujuan dari

direktur utama, maka anggaran tersebut dijadikan sebagai acuan untuk pedoman

kerja dan pengawasan melalui evaluasi kegiatan usaha secara kuantitatif.

2. Prosedur Pengawasan Penerimaan Kas

Pengawasan intern atas penerimaan dan pengeluaran kas dilakukan oleh

Finance & Accounting Director setelah dilakukan pengawasan terlebih dahulu

oleh Finance & Accounting Manager. Sumber-sumber penerimaan kas pada PT

Golden Dragon diantaranya berasal dari:

a. Hasil penjualan produk seperti: komputer, notebook, server, printer, tinta

printer, accessories, spare part komputer.

b. Pendapatan yaitu: pendapatan service, sewa dan training

c. Penagihan piutang dari penjualan kredit kepada customer

d. Pinjaman dari bank untuk kebutuhan pembelian produk-produk IT

Fungsi yang melakukan penerimaan kas di perusahaan adalah kasir dan

staff administrasi service center. Kasir yang melakukan penerimaan kas juga

ada bukti fisik penyerahan uang tersebut ke bagian kasir serta tidak ada cap

“Lunas” pada faktur penjualan.

Prosedur penerimaan kas oleh kasir diuraikan sebagai berikut:

a. Customer memesan sejumlah produk ke bagian penjualan kemudian bagian

penjualan memeriksa stock product dan apabila pembelian dilakukan dalam

bentuk uang tunai, maka faktur dan pembayaran yang diterima akan langsung

diserahkan ke kasir dan dicatat dalam jurnal penerimaan kas dan buku besar.

Apabila pembelian dilakukan secara kredit, maka bagian accounting membuat

laporan piutang kepada bagian penjualan untuk dapat di-follow up dan

dikontrol pembayaran atau penagihannya.

b. Pada saat pembayaran telah jatuh tempo, maka collector atau sales akan

melakukan penagihan, kemudian kas yang diterima akan disetor ke kasir untuk

dicatat dalam laporan penerimaan kas harian.

c. Seluruh penerimaan kas setiap harinya akan disetor oleh bagian accounting ke

pihak bank, dan apabila tidak dapat disetor karena bank sudah tutup atau jam

kerja sudah usai, maka uang kas yang terkumpul tersebut disimpan dalam

lemari kas oleh kasir. Kas disetor hari berikutnya ke bank.

d. Setiap akhir bulan penutupan buku, pihak perusahaan melakukan rekonsiliasi

antara saldo pada buku bank dengan saldo menurut buku perusahaan.

Administrasi service center juga melakukan penerimaan kas, dimana

prosedurnya adalah sebagai berikut:

Setiap customer yang telah dikonfirmasi perbaikan unitnya atau yang ingin

membeli spare part, datang ke pihak service center untuk melakukan transaksi

tersebut kembali oleh pihak customer. Biaya perbaikan atau pembelian spare part

dalam bentuk tunai diserahkan ke bagian administrasi dan dilakukan pencatatan

pada bukti penerimaan kas.

Administrasi melakukan penyetoran diikuti dengan bukti serah terima

uang kepada pihak kasir. Hal yang seringkali terjadi adalah bagian administrasi

tidak segera menyetor uang yang sudah terkumpul ke bagian kasir. Pada

kenyataannya, administrasi service center menggunakan uang yang diterima dari

customer (pelanggan) untuk kepentingan pribadi.

Tindakan ini dapat diketahui pihak accounting pada saat dilakukan cross

check atas transaksi perbaikan atau pembelian spare part dan hal itu

membutuhkan waktu yang relatif lama untuk mengetahui letak kesalahan

dikarenakan aktivitas yang padat yg dilakukan oleh pihak accounting.

3. Prosedur Pengawasan Pengeluaran Kas

Setiap pengeluaran kas harus dilakukan dengan bukti serah terima kwitansi

atau voucher atau cek yang telah dibubuhi tanda tangan dan stempel oleh pejabat

atau pihak yang berwenang. Pada umumnya, pengeluaran kas di dalam

perusahaan dilakukan dalam rangka membiayai kegiatan operasional, pemasaran,

administrasi dan umum.

Pengeluaran kas pada PT Golden Dragon dilakukan untuk:

a. Pembelian produk-produk antara lain: komputer, notebook, server, printer,

tinta printer, accecories, spare part komputer.

b. Pembayaran hutang dagang atau pinjaman.

d. Pembayaran pajak, dan lain-lain.

Pengeluaran kas pada PT Golden Dragon dilakukan dengan dua cara,

yakni:

1. Pengeluaran kas besar

Pembayaran dengan menggunakan kas besar dilakukan untuk pengeluaran

yang sifatnya diatas satu juta rupiah. Pengeluaran ini dapat dilakukan dengan

uang tunai maupun giro. Hal ini tergantung pada syarat pembayaran yang

dilengkapi dengan dokumen pendukung dan harus mendapat persetujuan dari

pihak berwenang mengeluarkan uang tunai atau giro.

2. Pengeluaran dana kas kecil

Pembayaran dengan melakukan kas kecil dilakukan untuk pengeluaran di

bawah nilai uang lima ratus ribu rupiah dan cukup diotorisasi oleh pihak manager

departemen yang melakukan permintaan kas kecil untuk mendukung kegiatan

operasional diikuti dengan bukti persetujuan oleh accounting manager. Untuk

transaksi yang berhubungan dengan proyek oleh marketing department harus

mendapat otorisasi dari direksi.

Penyelenggaraan dana kas kecil dalam perusahaan dilakukan dengan cara

imprest system dimana bukti pengeluaran kas kecil harus dilampiri dengan

dokumen pendukungnya dan diarsipkan oleh pemegang dana kas kecil untuk

pertanggung jawaban di kemudian hari dan digunakan dalam pengisian kembali

dana kas kecil yang dibutuhkan.

Bagian penjualan juga memerlukan kas untuk menunjang aktivitasnya,

yang disebut dengan biaya entertainment customer dalam suatu proyek yang

1. Bagian penjualan harus mengajukan permohonan kas dalam form PBJ

(Permintaan Barang dan Jasa) diotorisasi oleh Marketing Manager dan

Business & Field Director, kemudian formulir tersebut diserahkan ke kasir

untuk meminta otorisasi Accounting Manager. Kas yang dikeluarkan dapat

berupa uang tunai atau cek sesuai dengan permintaan pihak Marketing

Manager dan disetujui oleh Accounting Manager.

2. Setiap pengeluaran kas akan dicatat dengan menggunakan voucher atau bukti

pengeluaran kas, apabila Accounting Manager menyetujui permohonan

pengeluaran kas. Kas yang dikeluarkan dalam bentuk cek akan dicatat dalam

daftar cek keluar dan diteruskan ke pembukuan untuk dicatat dalam cek

register.

Penggunaan system voucher pada PT Golden Dragon Medan masih cukup

banyak. Voucher merupakan bukti dokumen yang berfungsi sebagai bukti

pengesahan untuk pembayaran kas, selain itu juga dalam proses pembayaran

voucher-voucher ini terlebih dahulu harus disetujui oleh pejabat yang berwenang

sebagai pernyataan keabsahan untuk pengesahan pembayaran menyangkut

aktivitas perusahaan.

Pada dasarnya, transaksi untuk pengeluaran kas harus disertai dengan

bukti pendukung seperti kwitansi, voucher, cek. Menurut penulis, penggunaan

system voucher, kwitansi belum efektif, sebab dalam proses operasional

perusahaan terkadang diabaikan dengan tidak mengikutsertakan atau melampiri

bukti pendukung tersebut, sehingga menimbulkan kecurigaan atau hal-hal yang