SKRIPSI

STUDI KOMPARASI KINERJA KEUANGAN ANTARA BANK ASING DAN BANK SWASTA NASIONAL DI INDONESIA

OLEH

Nadia Masniari Lubis 110523008

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

STUDI KOMPARASI KINERJA KEUANGAN ANTARA BANK

ASING DAN SWASTA NASIONAL DI INDONESIA

Penelitian ini dilakukan untuk menguji dan menganalisis pengaruh variabel

CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income

Margin), BOPO (Biaya Operasional terhadap Pendapatan Operasional), LDR (Loan

to Deposit Ratio), dan ROA (Return On Asset) pada bank umum swasta nasional dan

bank asing yang berada di Indonesia selama periode 2011-2012. Di samping itu,

penelitian ini juga bertujuan untuk menguji apakah terdapat perbedaan pengaruh

variabel CAR, NPL, NPM, BOPO, LDR, dan ROA pada bank umum swasta nasional

dan bank asing.

Untuk menentukan jumlah sampel dalam penelitian ini yaitu dengan

menggunakan metode purposive sampling berdasarkan kriteria yang ditentukan.

Jumlah sampel yang terpilih yaitu 15 bank umum swasta nasional dan 6 bank asing.

Penelitian ini juga menggunakan uji t test untuk menguji perbedaan pengaruh variabel

CAR, NPL, NPM, BOPO, LDR, dan ROA (Return On Asset) pada bank umum

swasta nasional dan bank asing selama tahun 2011-2012.

Kata kunci : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income Margin), BOPO (Biaya Operasional terhadap Pendapatan

ABSTRACT

COMPARATIVE STUDY BETWEEN THE FINANCIAL PERFORMANCE OF FOREIGN BANKS AND DOMESTIC PRIVATE BANKS IN INDONESIA

This study is conducted to examine and analyze effect of CAR (Capital

Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income Margin),

BOPO(Operational Cost toward Return), LDR (Loan to Deposit Ratio),and

ROA(Return On Asset) on national private banking and foreign banking located

inIndonesia in period of 2011-2012. Besides, it is also aimed to examine whether

existed a different toward variable of CAR, NPL, NPM, BOPO, LDR, and ROA

toward both banking industry.

To determine sampling collection in this study, it was conducted by using

purposive sampling method based on determined criteria. The sample selected was

15 national private banking and 6 foreign banking. This study also used uji t testing

to examine difference on effect of CAR, NPL, NPM, BOPO, LDR, and ROA (Return

on Asset) on the sample of national private banking and foreign banking in period of

2011-2012.

Keywords : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net

Income Margin), BOPO (Operational Cost toward Return), LDR (Loan to Deposit

KATA PENGANTAR

Bismillahhirohmanhirohim

Syukur Alhamdulillah, segala puji bagi Allah SWT atas limpahan rahmat dan

hidayah-Nya yang diberikan kepada penulis, sehingga skripsi yang berjudul “Studi

Komparasi Kinerja Keuangan Antara Bank Asing dan Swasta Nasional Di Indonesia” ini

dapat diselesaikan. Dan juga shalawat berangkaikan salam kepada junjungan umat Nabi

Besar Muhammad SAW yang sama-sama kita harapkan syafaatnya di hari akhir kelak.

Penulisan skripsi ini merupakan karya tulis yang sederhana dan merupakan salah satu

syarat untuk menyelesaikan pendidikan S1 Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara.

Dalam penyusunan skripsi ini, penulis sadar akan keterbatasan kemampuan dan

pengetahuan penulis miliki sehingga mungkin pembaca akan menemui banyak kekurangan

karena itu kritik dan saran sangat diharapkan.

Dengan selesainya skripsi ini penulis mengucapkan terima kasih kepada:

1. Kedua orang tua Penulis yang tercinta, Ayahanda Asyari Ardi Lubis S.E. dan Ibunda

Elfiani Ritonga yang selalu memberikan kekuatan lahir dan batin kepada penulis dan

tidak henti-hentinya memberikan motivasi serta memanjatkan doa untuk keselamatan dan

keberhasilan penulis. Serta aliran do’a restu yang diberikan takkan pernah terhenti

kepada penulis sepanjang hayat.

2. Bapak Prof.Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, selaku Ketua Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, Dan Bapak Paidi Hidayat,

SE, M.Si, selaku Sekretaris Program Studi Ekonomi Pembangunan Universitas Sumatera

Utara.

5. Bapak Syarief Fauzie SE, AK, M.Ak, CA selaku Dosen Pembimbing yang penuh

keikhlasan, kesabaran menyisihkan waktu, tenaga dan pikirannya untuk membimbing

penulis menyelesaikan skripsi dengan baik.

6. Dosen pembaca Bapak Wahyu Ario Pratomo, SE, M.Ec,

7. Seluruh dosen dan pegawai administrasi Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Departemen Ekonomi Pembangunan, yang telah memberikan ilmu

pengetahuan dan kemudahan kepada penulis selama mengikuti perkuliahan hingga

selesai skripsi ini.

8. Buat teman-teman seperjuangan

Akhir kata, penulis berharap semoga Tugas Akhir ini bermanfaat bagi penulis sendiri

maupun pihak-pihak yang berpekepentingan, walaupun penulis menyadari bahwa Tugas

Akhir ini masih jauh dari kesempurnaan. Untuk itu penulis mengharapkan saran dan kritik

yang membangun.

Medan, Februari 2014

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Bank ... 10

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 38

3.1.1 Jenis Data ... 38

3.1.2 Sumber Data ... 38

3.3 Populasi dan Sampel ... 39

3.3.1 Populasi ... 39

3.3.2 Sampel ... 39

3.4 Variabel Independen dan Defenisi Operasional Variabel ... 41

3.4.1 Variabel Independen ... 41

3.4.2 Defenisi Operasional Variabel ... 41

3.4.3 Kinerja Bank Secara Keseluruhan ... 44

3.5 Metode Analisis Data ... 48

3.5.1 Uji Normalitas ... 48

3.5.2 Pengujian Hipotesis Menggunakan Uji t Statistik ... 49

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 51

4.2 Analisis Hasil Penelitian ... 52

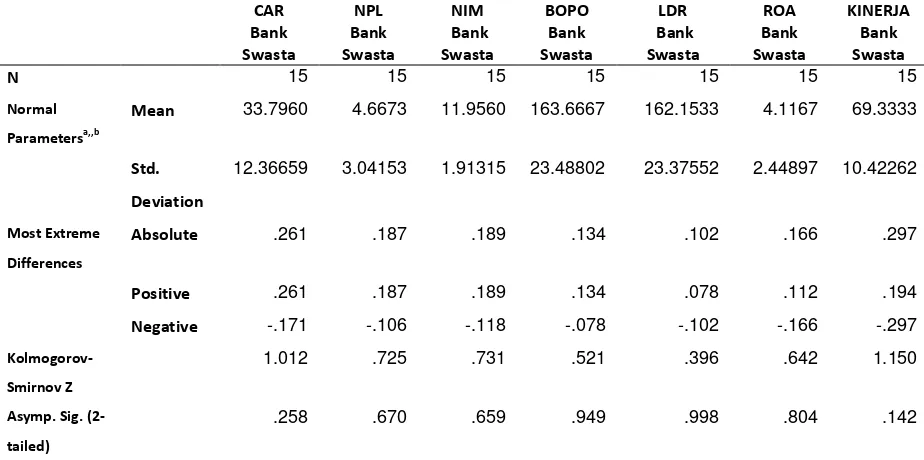

4.2.1 Statistik Deskriptif ... 52

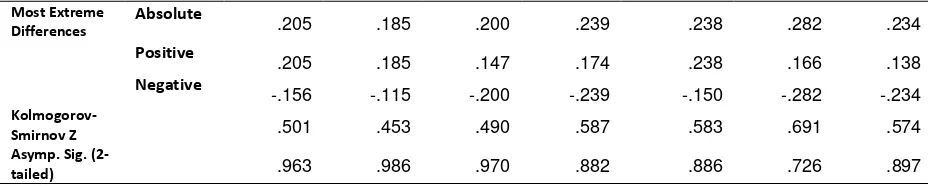

4.2.2 Uji Normalitas Data ... 55

4.2.3 Uji Hipotesis ... 57

4.3 Pembahasan Hasil Penelitian ……….. 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………... 62

5.2 Saran ……….. 65

DAFTAR PUSTAKA ……… 66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ………... 33

3.1 Daftar Sampel Penelitian ………... 40

3.2 Variabel Penelitian dan Defenisi Operasional Variabel… 43 3.3 Kriteria Penilaian CAR ………. 44

3.4 Kriteria Penilaian NPL ……….. 45

3.5 Kriteria Penilaian NIM ……….. 46

3.6 Kriteria Penilaian BOPO ………... 46

3.7 Kriteria Penilaian LDR ……….. 47

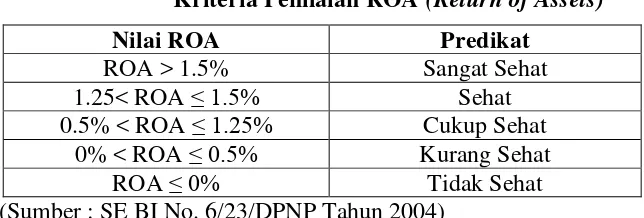

3.8 Kriteria Penilaian ROA ………. 47

4.1 Data Penelitian ………... 51

4.2 Statistik Deskriptif ………... 52

4.3 Hasil Perhitungan Kolmogorov Smirmov …………... 56

4.4 Hasil Perhitungan Independent Samples Test ……... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Penelitian ……… 68

2 Statistik Deskriptif ………. 69

3 Hasil Perhitungan Uji Normalitas ………. 70

ABSTRAK

STUDI KOMPARASI KINERJA KEUANGAN ANTARA BANK

ASING DAN SWASTA NASIONAL DI INDONESIA

Penelitian ini dilakukan untuk menguji dan menganalisis pengaruh variabel

CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income

Margin), BOPO (Biaya Operasional terhadap Pendapatan Operasional), LDR (Loan

to Deposit Ratio), dan ROA (Return On Asset) pada bank umum swasta nasional dan

bank asing yang berada di Indonesia selama periode 2011-2012. Di samping itu,

penelitian ini juga bertujuan untuk menguji apakah terdapat perbedaan pengaruh

variabel CAR, NPL, NPM, BOPO, LDR, dan ROA pada bank umum swasta nasional

dan bank asing.

Untuk menentukan jumlah sampel dalam penelitian ini yaitu dengan

menggunakan metode purposive sampling berdasarkan kriteria yang ditentukan.

Jumlah sampel yang terpilih yaitu 15 bank umum swasta nasional dan 6 bank asing.

Penelitian ini juga menggunakan uji t test untuk menguji perbedaan pengaruh variabel

CAR, NPL, NPM, BOPO, LDR, dan ROA (Return On Asset) pada bank umum

swasta nasional dan bank asing selama tahun 2011-2012.

Kata kunci : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income Margin), BOPO (Biaya Operasional terhadap Pendapatan

ABSTRACT

COMPARATIVE STUDY BETWEEN THE FINANCIAL PERFORMANCE OF FOREIGN BANKS AND DOMESTIC PRIVATE BANKS IN INDONESIA

This study is conducted to examine and analyze effect of CAR (Capital

Adequacy Ratio), NPL (Non Performing Loan), NIM (Net Income Margin),

BOPO(Operational Cost toward Return), LDR (Loan to Deposit Ratio),and

ROA(Return On Asset) on national private banking and foreign banking located

inIndonesia in period of 2011-2012. Besides, it is also aimed to examine whether

existed a different toward variable of CAR, NPL, NPM, BOPO, LDR, and ROA

toward both banking industry.

To determine sampling collection in this study, it was conducted by using

purposive sampling method based on determined criteria. The sample selected was

15 national private banking and 6 foreign banking. This study also used uji t testing

to examine difference on effect of CAR, NPL, NPM, BOPO, LDR, and ROA (Return

on Asset) on the sample of national private banking and foreign banking in period of

2011-2012.

Keywords : CAR (Capital Adequacy Ratio), NPL (Non Performing Loan), NIM (Net

Income Margin), BOPO (Operational Cost toward Return), LDR (Loan to Deposit

BAB I PENDAHULUAN

1.1Latar Belakang

Perbankan mempunyai peranan penting dalam perekonomian Indonesia. Sejarah

menunjukkan bahwa perekonomian Indonesia berkembang sejalan dengan

perkembangan lembaga perbankan. Bank sebagai lembaga keuangan berfungsi

sebagai intermediasi atau perantara bagi masyarakat yang mempunyai dana berlebih

dengan masyarakat yang membutuhkan dana. Pasar modal dan pasar uang juga

mempunyai peranan penting dalam perekonomian Indonesia. Pengertian pasar modal

menurut Kasmir (2008) yaitu, suatu tempat bertemunya para penjual dan pembeli

untuk melakukan transaksi dalam rangka memperoleh modal. Instrumen dalam pasar

modal yaitu saham dan obligasi yang bersifat jangka panjang. Perbedaan dengan

pasar uang terletak pada instrumen yang diperjualbelikan dan berjangka waktu

pendek kurang dari setahun. Instrumen pasar uang yang diperjualbelikan diantaranya

Interbank Call Money, Setifikat Bank Indonesia (SBI), Sertifikat Deposito, Surat

Berharga Pasar Uang (SBPU), Banker’s Acceptance, Comercial Paper, Treasury

Bills, Repuchase Agreement,dan Foreign Exchange Market.

Bank sebagai lembaga keuangan atau perusahaan yang aktivitasnya

menghimpun dana berupa giro, deposito, tabungan, dan simpanan lainnya dari pihak

membutuhkan dana melalui penjualan jasa keuangan yang pada gilirannya dapat

meningkatkan kesejahteraan rakyat banyak (Taswan, 2006).

Bank memegang peranan penting dalam pertumbuhan dan pembangunan

ekonomi yaitu sebagai financial intermediary atau perantara keuangan antara

pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak-pihak-pihak yang memerlukan dana

(defisit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas

pembayaran. Untuk dapat menjalankan fungsinya sebagai lembaga intermediasi,

maka bank membutuhkan kepercayaan dari masyarakat.

Kepercayaan masyarakat dapat dijaga dan dipelihara jika kinerja suatu bank

baik. Salah satu pihak yang berkepentingan untuk mengetahui kinerja dari suatu bank

adalah investor. Sebelum menanamkan modalnya, investor melakukan penilaian

terhadap kinerja bank. Dengan demikian, investor akan mengetahui kinerja suatu

bank semakin membaik atau memburuk. Semakin membaiknya kinerja bank maka

jaminan keamanan atas modal yang ditanamkan investor juga meningkat.

Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan

melaksanakan setiap tugas dan wewenangnya sebagaimana ditentukan dalam

Undang-Undang. Pihak luar tidak dibenarkan mencampuri pelaksanaan tugas Bank

Indonesia dan Bank Indonesia juga berkewajiban untuk menolak atau mengabaikan

intervensi dalam bentuk apapun dari pihak manapun juga. Status dan kedudukan yang

khusus tersebut diperlukan agar Bank Indonesia dapat melaksanakan peran dan

Bank Indonesia pada setiap tahun membuat daftar peringkat bank yang masuk

daftar 10 besar bank berdasarkan jumlah aktiva, jumlah kredit, dan besarnya

penghimpunan dana pihak ketiga. Bank-bank yang masuk dalam peringkat tersebut

mengindikasikan kekuatan modal ataupun tingkat kepercayaan masyarakat yang

tinggi.

Penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan

melakukan analisis terhadap laporan keuangannya. Laporan keuangan bank berupa

neraca memberikan informasi kepada pihak diluar bank, misalnya bank sentral,

masyarakat umum dan investor. Informasi yang diberikan mengenai gambaran posisi

keuangannya, yang lebih jauh dapat digunakan pihak eksternal untuk menilai

besarnya resiko yang ada pada suatu bank. Laporan laba rugi memberikan gambaran

mengenai perkembangan usaha bank yang bersangkutan maupun industri perbankan

secara keseluruhan.

Pengelolaan suatu bank mempunyai dua tujuan yaitu tujuan jangka panjang

dan tujuan jangka pendek. Tujuan jangka panjang suatu bank adalah mencari

keuntungan atau laba, sedangkan tujuan jangka pendek suatu bank adalah memenuhi

cadangan minimum, pelayanan yang baik kepada langganan dan strategi dalam

melakukan investasi (Nopirin, 1992).

Bank asing cenderung menerapkan tujuan jangka pendek karena bank asing

memiliki kelebihan dalam memberikan pelayanan kepada nasabahnya, di mana bank

asing cenderung lebih canggih dalam pembiayaan impor dan ekspor serta menangani

membantu pembiayaan dan memberikan jaminan untuk perdagangan internasional

(Mudrajad dan Suhardjono, 2002). Ketentuan-ketentuan lain yang berkaitan dengan

pengaturan bank umum di Indonesia berlaku juga bagi bank asing yaitu net open

position, Giro Wajib Minimum, legal lending limit, kewajiban penyediaan modal

minimum (Capital Adequacy Ratio), Loan to Deposit Ratio, dan termasuk ketentuan

kesehatan bank (Dahlan Siamat, 2005).

Bank yang akan diteliti dalam penelitian ini adalah Bank Umum Swasta

Nasional dan Bank Asing. Alasan pemilihan kedua bank tersebut adalah ditinjau dari

segi kepemilikannya yang berbeda. Sesuai dengan UU No.10 tahun 1998 tentang

perbankan menunjukkan bahwa Bank Umum Swasta Nasional yang mayoritas

kepemilikannya dimiliki oleh swasta nasional (Warga Negara Indonesia) sedangkan

Bank Asing adalah bank yang dimiliki oleh investor asing (bukan Warga Negara

Indonesia) (Kasmir, 2004).

Beberapa penelitian terkait kinerja Bank Asing dan Bank Swasta Nasional di

Indonesia pernah dilakukan metode dengan pengukuran berbeda dan tahun

pengamatan yang berbeda, memberikan kesimpulan yang berbeda.

Penelitian-penelitian ini dilakukan untuk menguji apakah terdapat perbandingan kinerja

kelompok bank asing dan kelompok bank swasta yang masuk peringkat 10 besar

sepanjang tahun 2011-2012 dalam hal jumlah penghimpunan dana pihak ketiga.

Perbandingan kinerja didasarkan pada aspek permodalan (CAR), aset (NPL),

laba (ROA dan BOPO), dan likuiditas yang merupakan komponen yang masuk dalam

ini diharapkan berguna bagi masyarakat untuk keputusan investasi/ penyimpanan

dananya, pihak manajemen bank, dan pihak otoritas terkait.

Aspek permodalan (capital) dalam penelitian ini akan diproksikan dengan

menggunakan Capital Adequacy Ratio (CAR). CAR merupakan rasio kecukupan

modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh

terhadap besarnya modal bank (Mudrajad dan Suhardjono, 2002). CAR mempunyai

hubungan positif dengan ROA karena semakin tinggi angka rasio ini, akan semakin

baik juga kinerja bank dalam mengelola modalnya. Hal ini sesuai dengan hasil

penelitian yang dilakukan oleh Fitri dan Dody (2007), Edward (2009), dan Mabruroh

(2004) di mana hasil yang menunjukkan bahwa rasio CAR berpengaruh positif

terhadap ROA. Sedangkan penelitian yang dilakukan oleh Wisnu Mawardi (2005),

Ponttie Prasnanugraha (2007), dan Harianto dan Prayudo (2008) menunjukkan hasil

yang berbeda di mana rasio CAR tidak mempunyai pengaruh terhadap laba (ROA).

Aspek kualitas aktiva (assets quality) menunjukkan kualitas aset sehubungan

dengan resiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana

bank pada portofolio berbeda (Mudrajad dan Suhardjono, 2002). Kualitas aktiva

dalam penelitian ini diproksikan dengan menggunakan rasio Non Performing Loan

(NPL). Rasio NPL adalah rasio antara kredit bermasalah dengan total kredit.

Sehingga semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit

menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Hal

ini sesuai dengan penelitian yang dilakukan oleh Fitri dan Dody (2007) dan Wisnu

(2005) yang hasil penelitiannya menunjukkan bahwa rasio NPL berpengaruh negatif

terhadap ROA. Sedangkan penelitian yang dilakukan Mabruroh (2004) dan Ponttie

Prasnanugraha (2007) menunjukkan bahwa rasio NPL berpengaruh positif terhadap

ROA.

Aspek manajemen menunjukkan kemampuan manajemen bank untuk

mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul

melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target (Mudrajad

dan suhardjono, 2002). Aspek manajemen ini diproksikan menggunakan rasio Net

Profit Margin (NPM). Rasio ini digunakan untuk mengukur kemampuan bank dalam

menghasilkan net income dari kegiatan operasi pokoknya (Kasmir, 2004). Sehingga

semakin besar angka NPM, maka semakin bagus kinerja bank. Hal ini sesuai dengan

penelitian yang dilakukan oleh Harianto dan Prayudo (2008) yang hasil penelitiannya

menunjukkan bahwa rasio NPM berpengaruh positif terhadap laba. Sedangkan

penelitian yang dilakukan Fitri dan Dody (2007) menunjukkan bahwa rasio NPM

berpengaruh negatif terhadap ROA.

Aspek rentabilitas (earning) dimaksudkan untuk mengukur produktivitas aset

yaitu kemampuan bank dalam menghasilkan laba dengan menggunakan aktiva yang

dimilikinya, dan juga mengukur efisiensi penggunaan modal (Dendawijaya, 2003).

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil

rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin

kecil, maka dapat meningkatkan kinerja suatu bank. Hal ini sesuai dengan penelitian

yang dilakukan oleh Wisnu (2005), Edward (2009), dan Ponttie Prasnanugraha

(2007) yang hasil penelitiannya menunjukkan bahwa rasio BOPO berpengaruh

negatif terhadap ROA. Sedangkan penelitian yang dilakukan oleh Mabruroh (2004)

dan Harianto dan Prayudo (2008) menunjukkan hasil yang berbeda yaitu rasio BOPO

berpengaruh positif terhadap laba (ROA).

Aspek likuiditas (liquidity) menunjukkan ketersediaan dana dan sumber dana

bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank terutama

dimaksudkan agar bank setiap saat dapat memenuhi kewajiban yang harus segera

dibayar (Mudrajad dan Suhardjono, 2002). Dalam penelitian ini, aspek likuiditas

diproksikan dengan Loan to Deposit Ratio (LDR). Rasio LDR yaitu rasio antara total

kredit dibagi dengan total dana pihak ketiga (Dendawijaya, 2003). Semakin tinggi

rasio ini, maka semakin rendah kemampuan likuiditas bank yang bersangkutan. Hal

ini disebabkan karena dana yang digunakan untuk keperluan kredit menjadi besar

sehingga kinerja bank akan turun dalam kegiatan likuiditasnya. Hal ini sesuai dengan

penelitian yang dilakukan oleh Harianto dan Prayudo (2008) berbeda, yaitu LDR

berpengaruh negatif terhadap laba. Sedangkan hasil penelitian yang dilakukan oleh

Sehubungan dengan penelitian tersebut maka akan menimbulkan motivasi

penulis untuk melakukan analisis lebih lanjut tentang tingkat kinerja keuangan Bank

Asing yang nantinya akan dibandingkan dengan kinerja keuangan Bank Swasta

Nasional di Indonesia, maka penulis mengangkat judul penelitian yaitu :

“STUDI KOMPARASI KINERJA KEUANGAN ANTARA BANK ASING

DENGAN BANK SWASTA NASIONAL DI INDONESIA”

1.2Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan diatas, maka perumusan masalah dalam

penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana kinerja keuangan Bank Asing jika dibandingkan dengan Bank

Swasta Nasional di Indonesia untuk masing-masing rasio keuangan.

2. Adakah perbedaan yang signifikan atas kinerja keuangan Bank Asing jika

dibandingkan dengan Bank Swasta Nasional di Indonesia secara keseluruhan.

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain :

1. Untuk mengetahui dan menganalisa kinerja keuangan Bank Asing jika

dibandingkan dengan Bank Swasta Nasional di Indonesia untuk

masing-masing rasio keuangan.

2. Untuk mengetahui dan menganalisa kinerja Bank Asing jika dibandingkan

1.4Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai studi

komparasi kinerja keuangan bank asing dengan bank swasta nasional di Indonesia

antara lain :

1. Bagi penulis, penelitian ini menjadikan wawasan dan pengetahuan penulis

bertambah, khususnya mengenai kinerja keuangan perbankan, serta

mengaplikasikan ilmu yang telah diperoleh diperkuliahan dengan teori yang

ada.

2. Bagi perbankan, penelitian ini dapat menjadi masukkan dalam mengevaluasi

kinerja keuangan perbankan yang dicapai, baik dari aspek kualitas aktiva,

aspek rentabilitas, aspek permodalan, serta aspek sensitivitas terhadap resiko

pasar.

3. Bagi pembaca, memberikan informasi tambahan atau sebagai dasar pembaca

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Fungsi Bank 2.1.1 Pengertian Bank

Bank bisa dikatakan sebagai urat nadi perekonomian suatu negara,

terlebih-lebih di era modern seperti sekarang ini peranan perbankan dalam memajukan

perekonomian suatu Negara sangatlah penting. Boleh dikatakan hampir semua sector

yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa

bank. Oleh karena itu, kemajuan suatu bank di suatu negara dapat pula dijadikan tolak

ukur kemajuan negara bersangkutan.

Bank merupakan lembaga keuangan yang fungsi pokoknya memberikan kredit

dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu bank

mempunyai ruang lingkup usaha yang luas. Pengertian bank menurut Undang-undang

Republik Indonesia No. 10 tahun 1998 tentang perbankan :

1. Pasal 1, perbankan adalah segala sesuatu yang menyangkut tentang bank, yang

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya.

2. Pasal 2, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang

3. Pasal 3, bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2.1.2 Fungsi Bank

Bank sebagai lembaga keuangan sangat mendukung kemajuan lalu lintas

pembayaran, perdagangan dan pembangunan ekonomi. Bank berperan

mengumpulkan dana (tabungan) dan menjadi sumber pembayaran modal (kredit)

pada perusahaan. Bank sebagai pelaksana lalu lintas pembayaran mendorong

kemajuan perdagangan, barter ke perdagangan uang yang pada akhirnya ke

perdagangan kredit, sehingga pembangunan ekonomi semakin maju.

Menurut Reksoprayitno (1997) adapun fungsi bank adalah :

1. Fungsi Pengumpulan Dana adalah salah satu fungsi dana masyarakat yang disimpan di bank terutama dalam bentuk giro, deposito dan tabungan. Ketiga sumber dana inilah yang merupakan sumber-sumber dana utama bank, selain sumber yang berasal dari modal sendiri bank, yang terdiri dari modal penyertaan dan laba yang tidak dibagikan.

2. Fungsi Pemberian Kredit merupakan salah satu usaha bank untuk mengumpulkan dana yang dikumpulkan dari masyarakat. Usaha ini penting karena dana tersebut dipakai pada umumnya bagi bank yang paling menguntungkan dan tidak banyak mengganggu likuiditas bank adalah pemberian kredit jangka pendek kepada pihak ketiga yang membutuhkan.

3. Fungsi Penanaman Dana atau Investasi adalah penanaman dana dalam bentuk surat berharga, baik surat tanda kepemilikan (saham) atau syarat tanda utang (surat obligasi, surat wesel). Salah satu cirri khas dari penanaman modal ialah bahwa dari penanaman modal tersebut si penanam modal memperoleh imbalan berupa pendapatan modal yang bias berupa bunga (termasuk di dalamnya diskonto), laba atau deviden.

Dalam fungsi pembayaran ini pelaksanaannya dilakukan melalui cek, bilyet giro, surat wesel, kupon, transfer uang, baik melalui surat ataupun telegram.

5. Fungsi Pemindahan Uang biasanya disebut pentransferan uang. Untuk melaksanakan transfer uang melalui ATM. Dalam kegiatan pemberitahuan kepada penerima biasa melalui telegram, surat ataupun dengan menyerahkan wesel atas nama atau wesel atas unjuk di antara sesama kantor cabangnya. Penarikan atas saldo kredit yang ada pada bank korespondennya bias juga dilakukan secara telegram, wesel unjuk atau dengan cek.

2.1.3 Pengertian Bank Asing dan Bank Swasta Nasional.

Bank asing adalah bank umum yang didirikan dan dimiliki oleh pengusaha

asing. Bank asing hanya dapat mendirikan dan menjalankan usahanya sebagai bank

setelah mendapat ijin usaha dari menteri keuangan. Bank ini didirikan dalam bentuk

cabang dari bank yang sudah ada di luar negeri atau suatu bank asing dan bank

nasional di Indonesia yang berbadan hukum Indonesia dan berbentuk PT (Sunggono,

1995).

Bank Swasta Nasional adalah bank yang berbadan hukum Indonesia yang

sebagian atau seluruh sahamnya dimiliki oleh Warga Negara Indonesia. Akte

pendiriannya pun didirikan oleh swasta. Dilihat dari lingkup usahanya, Bank Swasta

Nasional dapat dibedakan kedalam Bank Devisa dan Bank Non Devisa. Bank Devisa

adalah bank yang dalam kegiatan usahanya dapat melakukan transaksi dalam valuta

asing, setelah memperoleh persetujuan dari Bank Indonesia, antara lain menerima

simpanan dan memberikan kredit dalam valuta asing termasuk jasa-jasa keuangan

yang terkait dengan valuta asing. Misalnya, letter of credit, travel check. Sementara

Bank Non Devisa adalah bank yang tidak dapat melakukan kegiatan usaha yang

memusatkan perhatian pada sektor permodalan, keberadaannya sangat dibutuhkan

oleh dunia perbankan.

2.2 Kegiatan Usaha Bank

Menurut Arbi (2003) Bank Umum bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

Untuk merealisasikan tujuan tersebut, menurut Undang-undang No. 10 Tahun 1998,

kegiatan usaha yang dilakukan Bank Umum adalah:

a. Menghimpun dana dari masyarakat b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual atau menjamin surat-surat atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya. Surat-surat berharga itu antara lain: surat-surat wesel termasuk wesel yang diaskep oleh bank, surat pengakuan utang, kertas perbendaharaan Negara dan surat jaminan pemerintah,SBI, obligasi, surat dagang berjangka waktu sampai dengan 1 tahun, dan instrument surat berharga lainnya.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

f. Menempatkan dana pada peminjam dana dari atau meminjamkan dana kepada bank lain, baik dengan mempergunakan surat, sarana telekomunikasi maupun dengan wesel untuk cek atau sarana lainnya.

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

h. Menyediakan tempat menyimpan barang dan surat berharga.

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

j. Melakukan penempatan dana dari nasabah kepada nasabah lain dalam bentuk surat berharga yang tidak tercatat di bursa efek.

k. Melakukan kegiatan anjak piutang, usaha kredit dan kegiatan wali amanat.

l. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

n. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

o. Bertindak sebagai pendiri dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

Selain usaha-usaha di atas ada beberapa usaha yang tidak diperkenankan

dijalankan oleh bank umum, yaitu sebagai berikut ini:

a. Melakukan penyertaan modal kecuali sebagaimana telah disebutkan diatas.

b. Melakukan usaha perasuransian.

2.2.1 Kinerja Keuangan

Kinerja keuangan adalah suatu hasil dari berbagai macam keputusan yang

diambil oleh pihak manajemen secara terus menerus dalam menjalankan suatu

perusahaan. Kinerja keuangan dapat menjadi alat ukur yang sangat efektif untuk

menilai tanggung jawab manajemen dalam menjalankan tugasnya, hal ini disebabkan

karena kinerja adalah sesuatu yang dicapai atau prestasi yang diperlihatkan oleh

seseorang atau kelompok dalam mencapai tujuan suatu perusahaan.

Penelitian kinerja perusahaan dapat dilakukan dengan berbagai analisis

tergantung pada tujuan pemakai atau penganalisisnya. Para pemakai atau penganalisis

tersebut berkepentingan dengan hasil analisis ini dan masing-masing pihak

menitikberatkan analisisnya untuk kepentingan masing-masing. Kinerja perusahaan

dapat dinilai melalui berbagai macam indikator, salah satunya adalah laporan

keuangan. Menurut Damayanti dalam Purwanto (2003), pengukuran kinerja

a. Sudut pandang finansial, berupa pengukuran kinerja perusahaan dari aspek-aspek

financial perusahaan seperti likuiditas, solvabilitas, rentabilitas dan lain-lain.

b. Sudut pandang nonfinansial, berupa pengukuran dari aspek-aspek nonfinansial

seperti kepuasan pelanggan dan pengembangan perusahaan.

2.2.2 Rasio CAMEL

Rasio CAMEL adalah menggambarkan suatu hubungan atau perbandingan

suatu jumlah tertentu dengan jumlah yang lain. Dengan analisis rasio dapat diperoleh

gambaran baik buruknya keadaan atau posisi keuangan suatu bank. Manfaat Rasio

keuangan untuk memperediksi kebangkrutan, Machfoedz (1994) menguji manfaat

Rasio keuangan dalam memprediksi laba perusahaan dimasa yang akan datang.

Rasio CAMEL terdiri atas lima criteria yaitu modal, aktiva, manajemen,

pendapatan, dan likuiditas. Peringkat CAMEL dibawah 81 memperlihatkan kondisi

keuangan yang lemah ditunjukkan oleh neraca bank, seperti rasio kredit tidak lancar

terhadap total aktiva yg meningkat, apabila hal tersebut tidak diatasi akan

mengganggu kelangsungan usaha bank. Bank yang terdaftar dalam pengawasan

dianggap sebagai bank bermasalah dan diperiksa lebih sering oleh pengawas bank

jika dibandingkan dengan bank yang tidak bermasalah. Bank dengan peringkat

CAMEL diatas 81 adalah bank dengan pendapatan yang kuat dan aktiva tak lancer

sedikit. Peringkat CAMEL tidak pernah diinformasikan secara luas.

Analisis Rasio Finasial (Financial Statements Analysis) adalah alat-alat analisis

yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Analisa

rasio memperhatikan kepada perhitungan rasio agar dapat mengevaluasi keadaan

finansial pada masa yang lalu, sekarang dan memproyeksikan hasil yang akan datang.

Menurut Alwi (1993), Rasio dapat dihitung berdasarkan financial statement yang

telah tersedia yang terdiri dari:

a. Balance sheet atau neraca, yang menunjukan posisi perusahaan pada suatu saat.

b. Income statement atau rugi laba yang merupakan laporan operasi perusahaan

selama periode tertentu.

Rasio keuangan sangat besar peranannya dalam melakukan analisis terhadap

laporan keuangan, dimana rasio keuangan dapat menyederhanakan informasi

keuangan agar lebih mudah menilai kinerja keuangannya. Untuk mengetahui sejauh

mana kondisi keuangan perusahaan saat ini, diperlukan suatu cara evaluasi. Dalam

hal ini ada tipe evaluasi finansial yang dapat memberikan gambaran tentang sejauh

mana kondisi perusahaan saat ini, yaitu:

1) Analisis perkembangan rasio finansial perusahaan dalam beberapa yaitu

perkembangan antara suatu rasio saat sekarang dengan rasio yang sama pada

waktu yang lampau. Analisis ini sering disebut analisis historis (historical

analysis).

2) Rata-rata rasio yang dihasilkan dari beberapa perusahaan yang sejenis yang dapat

dijadikan pembanding bagi perusahaan yang bersangkutan. Rasio ini disebut

2.2.4 Tujuan dan Kegunaan Analisis Rasio

Tujuan analisis rasio adalah membantu manajer finansial memahami apa yang

perlu dilakukan oleh perusahaan berdasarkan informasi yang tersedia yang sifatnya

terbatas yang berasal dari financial statement. Adapun kegunaan dari rasio ini

tergantung pada pihak-pihak yang berkepentingan, yaitu:

1) Bagi pemegang saham dan calon pemegang saham, analisa rasio memberikan

keuntungan baik sekarang maupun pada masa yang akan datang sehingga secara

langsung akan berpengaruh terhadap harga saham yang mereka miliki. Disamping

itu tingkat likuiditas, aktivitas serta leverage sebagai faktor lain dalam penilaian

kelanjutan hidup perusahaan serta proyeksi terhadap distribution income di masa

yang akan datang.

2) Bagi kreditur, analisa rasio memberikan keuntungan bagi yang berkepentingan

terhadap kemampuan perusahaan dalam membayar kewajiban-kewajiban finansial

baik jangka pendek maupun jangka panjang.

3) Bagi manajemen perusahaan, analisa rasio memberikan keuntungan bagi yang

berkepentingan dengan seluruh keadaan keuangan perusahaan karena menyadari

hal-hal tersebut yang akan dinilai oleh para pemilik perusahaan maupun kreditur,

sehingga dapat membuat keputusan-keputusan penting bagi kepentingan

perusahaan di masa yang akan datang.

Untuk menilai kinerja suatu perusahaan dapat dilakukan dengan berbagai alat

analisa tergantung daripada tujuan si penganalisa. Kinerja perusahaan, bukan saja

Faktor-faktor ekstern tersebut merupakan faktor yang tidak controllable sehingga

kemampun manajemen dalam menyesuaikan diri dan menentukan strategi yang tepat

agar perusahaan dapat tetap survive di setiap keadaan akan merupakan prestasi yang

paling menentukan kinerja perusahaan. Sedangkan faktor-faktor internal, salah

satunya meliputi manajemen keuangan yang mempunyai fungsi utama untuk

merencanakan, mencari dan memanfaatkan dana dengan berbagai cara untuk

memaksimumkan efisiensi dari operasi perusahaan. Penganalisis finansial dalam

mengadakan analisis rasio pada dasarnya dapat melakukannya dengan dua macam

perbandingan, yaitu : (Riyanto, 1992)

1) Membandingkan rasio sekarang dengan rasio-rasio dari waktu yang lalu atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan tersebut. Dengan cara perbandingan tersebut akan dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun.

2) Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio sejenis dari perusahaan lain yang sejenis atau seindustri untuk waktu yang sama.

Dengan membandingkan rasio perusahaan dengan rasio industri akan dapat

diketahui apakah perusahaan yang bersangkutan itu dalam aspek finansial tertentu

berada di atas rata-rata industri, berada pada rata-rata atau terletak di bawah rata-rata.

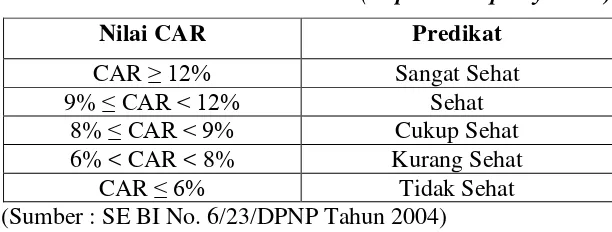

2.2.5 Permodalan (capital)

Penilaian terhadap rasio permodalan didasarkan pada rasio modal terhadap

aktiva tertimbang menurut risiko (ATMR), sebagaimana diatur dalam Surat

Keputusan Direksi Bank Indonesia No.26/20/KEP/DIR tentang Kewajiban

No.26/2/BPPP tentang Kewajiban Penyediaan Modal Minimum. Penilaian terhadap

pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) ditetapkan sebagai

berikut:

1) Pemenuhan KPMM sebesar 8% diberi predikat sehat dengan nilai kredit 81 dan

untuk setiap kenaikan 0,1% dari pemenuhan KPMM sebesar 8% nilai kredit

ditambah 1 hingga maksimum 100.

2) Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat kedit

kurang sehat dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari

pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0.

3) Pemenuhan KPMM sebesar 8% bagi bank devisa pada waktunya akan

ditingkatkan sesuai dengan ketentuan yang datur dalam Surat Keputusan Direksi

Bank Indonesia No. 28/64/KEP/DIR dan Surat Edaran Bank Indonesia No.

28/4/UPPB masing-masing tanggal 7 September 1995 tentang persyaratan Bank

Umum Bukan Bank Devisa menjadi Bank Umum Devisa.

Berdasarkan ketentuan yang berlaku bank-bank diwajibkan untuk memelihara

Kewajiban Penyediaan Modal Minimum (KPMM) sekurang-kurangnya 8%. Oleh

karena itu, cara penilaian terhadap rasio modal yang kurang dari 8% dalam ketentuan

yang baru diberikan predikat kurang sehat maksimum dengan nilai kredit 65. Perlu

dikemukakan bahwa sesuai dengan Surat Edaran Bank Indonesia No. 26/4/BPPP

tanggal 29 Mei 1993 perihal Kualitas Aktiva Produktif dan Pembentukan Penyisihan

Penghapusan Aktiva Produktif, mulai akhir Desember 1996 perhitungan besarnya

dikurangi dengan kekurangan Penyisihan Penghapusan Aktiva Produktif yang Wajib

Dibentuk (PPAPWD) terhadap Penyisihan Penghapusan Aktiva Produktif (PPAP)

yang telah dibentuk.

Dalam penelitian ini, sisi permodalan diproksikan dengan rasio CAR (Capital

Adequacy Ratio), di mana bank yang memiliki kinerja yang baik harus memiliki

kriteria CAR yang lebih dari yang dipersyaratkan atau di atas 8%. Capital Adequacy

Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain)

ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari

sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain

(Dendawijaya.2003). Rasio CAR dapat dirumuskan sebagai berikut (sesuai SE

No.6/23/DPNP tanggal 31 Mei 2004):

CAR =

����� ����CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam

rangka pengembangan usaha dan menampung kemungkinan resiko kerugian yang

diakibatkan kegiatan operasional bank. Penilaian aspek ini lebih dimaksudkan untuk

mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk

menunjang kebutuhannya.

Apabila CAR perusahaan perbankan cukup tinggi, hal tersebut menunjukkan

bahwa perusahaan perbankan tersebut memiliki kecukupan modal, sehingga

telah go public, peningkatan kepercayaan itu tercermin melalui kenaikan harga

sahamnya. Peningkatan harga saham akan meningkatkan nilai perusahaan dan return

saham. Berdasarkan hal ini tampak hubungan yang signifikan antara CAR dengan

resiko investasi pada saham perbankan.

Perhitungan Capital Adequacy Ratio didasarkan atas prinsip bahwa setiap

penanaman yang mengandung risiko harus disediakan jumlah modal sebesar

presentase tertentu terhadap jumlah penanamannya (Mudrajat dan Suhardjono, 2002).

Berdasarkan uraian tersebut dapat diketahui bahwa pengaruh CAR (Capital Adequacy

Ratio) terhadap kinerja suatu bank yang diukur dari rasio ROA (Return on Asset)

adalah positif, dimana ketika Capital Adequacy Ratio (CAR) mengalami kenaikan

akan diikuti oleh kenaikan Return on Asset (ROA).

2.2.6 Kualitas Aset (assets quality)

Kualitas aktiva produktif menunjukkan kualitas aset sehubungan dengan resiko

kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada

portofolio yang berbeda (Mudrajat dan Suhardjono, 2002). Berdasarkan ketentuan

Bank Indonesia dalam Surat Keputusan Direksi Bank Indonesia No.31/148/KEP/DIR

tanggal 12 November 1998, setiap bank umum wajib membentuk cadangan khusus

yang ditujukan guna menampung kemungkinan kerugian yang terjadi akibat

penurunan kualitas aktiva produktif. Misalnya, bank memiliki sejumlah kredit

bermasalah (kredit macet, dan sebagainya) yang nilainya besar, maka dalam hal

yang memadai untuk melakukan antisipasinya. Cadangan ini dibentuk dengan

menyisihkan sebagian laba dan merupakan persetujuan pemegang saham bank yang

dilakukan dalam Rapat Umum Pemegang Saham (RUPS bank) (Dendawijaya, 2003).

Pengertian kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998, Kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak

lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga. Pada dasarnya suatu bisnis tidak dapat terlepas dari

resiko, seperti halnya bank yang tidak dapat terlepas dari resiko kredit berupa tidak

lancarnya pembayaran kembali atau dengan kata lain kredit bermasalah atau Non

Performing Loan.

Menurut H.As. Mahmoedin dalam Febriyanti dan Wahidin (2003), bahwa Non

Performing Loan adalah kredit yang tidak menepati jadwal angsuran sehingga terjadi

tunggakan. Keberadaan NPL dalam jumlah yang tinggi akan menimbulkan kesulitan

sekaligus menurunkan tingkat kesehatan bank yang bersangkutan. Peningkatan NPL

mengakibatkan bank harus menyediakan cadangan penghapusan piutang yang cukup

besar sehingga kemampuan memberikan kredit menjadi sangat terbatas. Kredit yang

termasuk dalam kategori NPL adalah kredit kurang lancar (sub standard), kredit

diragukan (doubtfull), dan kredit macet (loss). Rasio ini dapat dirumuskan sebagai

NPL =�������������������������������,���������,����� �����������

Rasio NPL ini menunjukan bahwa kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi

rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam

kondisi bermasalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan

kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah

adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

2.2.7 Manajemen (Management)

Manajemen merupakan kemampuan dari manajemen perusahaan perbankan

dalam mengendalikan operasinya ke dalam maupun ke luar. Pengendalian operasi ke

dalam ditunjukkan dari adanya strategi dan sasaran yang jelas, yang tercermin dari

adanya corporate plan perusahaan, adanya pengorganisasian operasi yang baik,

memiliki sistem dan prosedur yang jelas yang didukung dengan adanya teknologi

informasi, adanya sumber daya manusia yang handal serta kepemimpinan manajemen

yang profesional.

Pengendalian operasi keluar ditunjukkan dari adanya kemampuan manajemen

dalam mengendalikan resiko yang ada seperti resiko likuiditas, resiko pasar, resiko

perusahaan. Semakin solid menajemen perusahaan perbankan akan menumbuhkan

kepercayaan pada investor dan kepercayaan ini akan berdampak positf bagi

peningkatan harga sahamnya. Penilaian faktor manajemen yang dalam ketentuan

lama didasarkan pada penilaian terhadap 250 aspek yang terkait dengan manajemen

permodalan, kualitas aset, rentabilitas dan likuiditas diubah menjadi penilaian yang

didasarkan pada 100 aspek dengan memberikan penekanan pada manajemen umum

dan manajemen resiko yang melekat pada berbagai kegiatan usaha bank yang

tertuang dalam SK Dir Bank Indonesia No. 30/11/KEP/DIR. Khusus untuk Bank

Umum bukan Devisa penilaian manajemen didasarkan atas 85 aspek, mengingat 15

aspek lainnya berkaitan erat dengan kegiatan usaha Bank Umum Devisa.

Kemampuan manajemen dalam mengelola bank menjadi kebutuhan yang

menonjol mengingat keadaan dan kemajuan suatu bank akan sangat dipengaruhi oleh

kualitas pengelolanya. Bank-bank diwajibkan untuk menjawab pertanyaan-

pertanyaan yang diajukan oleh Bank Indonesia. Untuk itu bank diberikan daftar

pertanyaan yang wajib diisi mengenai aspek manajemen yaitu manajemen umum dan

manajemen resiko. Untuk bank devisa jumlah pertanyaan ditetapkan sebanyak 100,

sementara jumlah pertanyaan untuk bank bukan devisa sebanyak 85. Jawaban atas

pertanyaan-pertanyaan tersebut kemudian akan dinilai oleh Bank Indonesia.

Pertanyaan yang menyangkut manajemen umum meliputi aspek strategi /

sasaran, struktur, sistem, sumber daya manusia, kepemimpinan dan budaya kerja

(liquidityrisk), resiko pasar (market risk), resiko kredit (credit risk), resiko

operasional (operational risk) dan resiko hukum (legal risk).

Penilaian faktor manajemen yang sesuai dengan ketentuan Bank Indonesia

tersebut sulit untuk dilakukan karena selain bersifat kualitatif, aspek manajemen bank

juga sulit untuk dilihat dari luar.

Aspek manajemen ini diproksikan menggunakan rasio Net Income Margin

(NIM) yang menilai bagaimana kemampuan suatu bank dalam menghasilkan net

income (pendapatan bersih) dari kegiatan operasi pokoknya. NIM sangat penting

untuk mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga.

Net Income Margin (NIM) merupakan rasio yang menunjukan kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga

dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif

yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga,

penyertaan dan kredit yang diberikan.

Net Income Margin (NIM) untuk mencapai keuntungan yang maksimal selalu

ada resiko yang sepadan, semakin tinggi keuntungannya maka semakin besar resiko

yang akan dihadapi, dimana dalam perbankan sangat dipengaruhi oleh besarnya suku

bunga. Berdasarkan peraturan Bank Indonesia salah satu proksi dari risiko pasar

adalah suku bunga, yang diukur dari selisih antara suku bunga pendanaan (funding)

dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolute

(Siamat, 2002). Dengan demikian besarnya Net Income Margin (NIM) akan

mempengaruhi laba rugi bank dan pada akhirnya mempengaruhi kinerja bank

tersebut.

NIM =�����������������

������������ ���� %

2.2.8 Rentabilitas (Earning)

Earning merupakan kemampuan perusahaan perbankan untuk menghasilkan

laba selama periode tertentu. Apabila rasio rentabilitas ini tinggi, maka hal ini

menunjukkan bahwa perusahaan perbankan tersebut mampu meningkatkan usahanya

melalui pencapaian laba operasi dalam periode tersebut. Perhitungan rentabilitas

sangat penting karena mengingat hanya bank yang memperoleh laba yang cukup yang

dapat mengembangkan dirinya. Rentabilitas digunakan untuk mengukur keberhasilan

manajemen menghasilkan laba melalui penanaman pada seluruh aktiva yang ada serta

mengukur kemampuan bank dalam memperoleh pendapatan operasionalnya.

Penilaian terhadap faktor rentabilitas didasarkan pada dua rasio yaitu :

1) Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume

usaha dalam periode yang sama

2) Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional

dalam periode yang sama.

Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume

untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan

maksimum 100. Rasio biaya operasional dalam 12 bulan terakhir terhadap

pendapatan operasional dalam periode yang sama sebesar 100% atau lebih diberi nilai

kredit 0 dan untuk setiap penurunan sebesar 0,08% nilai kredit ditambah 1 dengan

maksimum 100. Suatu bank dapat dimasukkan dalam klasifikasi sehat apabila rasio

laba terhadap volume usaha mencapai sekurang-kurangnya 1,2% dan rasio biaya

operasional terhadap pendapatan nasional tidak melebihi 93,5%. Penilaian terhadap

rasio rentabilitas didasarkan pada dua rasio, salah satunya adalah BOPO (Biaya

Operasional terhadap Pendapatan Operasional).

Rasio ini dirumuskan sebagai berikut (sesuai SE No.6/23/DPNP tanggal 31 Mei

2004):

BOPO = ��������������������� ��������������������������

Rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional) yang sering

disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank

dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin

kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin

kecil.

Likuiditas merupakan rasio yang mengukur kemampuan bank untuk

memenuhi kewajiban keuangan yang harus segera dipenuhi. Kewajiban tersebut

berupa call money yang harus dipenuhi pada saat adanya kliring, di mana

pemenuhannya dilakukan dari aktiva lancar yang dimiliki perusahaan. Semakin besar

aktiva lancar perusahaan perbankan maka semakin besar kemampuannya untuk

memenuhi kewajibannya. Likuiditas adalah kemampuan bank untuk memenuhi

semua penarikan dana oleh nasabah deposan dan kewajiban yang sudah jatuh tempo

tanpa ada penundaan.

Penilaian kuantitatif terhadap likuiditas didasarkan pada dua rasio yaitu :

1) Perbandingan jumlah kewajiban bersih call money terhadap aktiva lancar yaitu

kas, giro pada BI, Sertifikat BI dan Surat Berharga Pasar Uang dalam Rupiah

yang telah diprediksi oleh bank lain.

2) Perbandingan antara kredit yang diberikan terhadap dana pihak ketiga, termasuk

pinjaman yang diterima dengan jangka waktu lebih dari 3 bulan.

Dana yang diterima meliputi :

1) Kredit likuiditas Bank Indonesia

2) Giro, deposito dan tabungan masyarakat

3) Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan dan tidak

termasuk pinjaman subordinasi

4) Deposito dan pinjaman dari bank yang berjangka waktu lebih tiga bulan

5) Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari tiga

6) Modal inti

7) Modal pinjaman.

Rasio kewajiban bersih call money terhadap aktiva lancar sebesar 100% atau

lebih diberi nilai kredit 0 dan untuk setiap penurunan 1% mulai dari kredit ditambah 1

dengan maksimum 100. Rasio kredit terhadap dana yang diterima oleh bank sebesar

115% atau lebih diberi nilai kredit 0 dan setiap penurunan 1% mulai dari rasio 115%

nilai kredit ditambah 4 dengan maksimum 100. Pengukuran rasio kredit terhadap

dana yang diterima sebagai salah satu komponen dalam faktor likuiditas yang semula

dinilai tidak sehat dengan nilai kredit 0 untuk rasio 110% atau lebih dan sehat dengan

nilai kredit 100 untuk rasio kurang dari 110%, dalam penilaian yang baru

pengukurannya dilakukan secara berjenjang sejalan dengan penilaian terhadap

komponen lainnya.

Likuiditas bank dapat diklasifikasikan sehat apabila rasio net call money

terhadap aktiva lancar kurang dari 19% dan rasio pinjaman terhadap dana pihak

ketiga kurang dari 89,85%. Menurut Riyadi (2004), menyatakan LDR (Loan to

Deposit Ratio) adalah perbandingan antara total kredit yang diberikan dengan total

dana pihak ketiga yang dihimpun oleh bank. LDR tersebut menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. LDR ini

merupakan rasio yang menunjukkan seberapa besar pinjaman yang diberikan atau

Besarnya LDR mengikuti perkembangan kondisi ekonomi Indonesia, bank

dianggap sehat apabila besarnya LDR antara 85% sampai dengan 110%. Jika LDR di

atas 110% maka bank akan mengalami kesulitan likuiditas dan berdampak pada

penurunan profitabilitas.

LDR = ������������������� ���������������

2.2.10 Hasil Penilaian Proksi Rasio Keuangan

Faktor-faktor proksi rasio keuangan sesuai dengan bobotnya masing masing

dan dikuantitatifkan sesuai dengan ketentuan yang berlaku. Hasil penelitian dapat

dikurangi dengan nilai kredit atas pelaksanaan ketentuan -ketentuan yang sanksinya

dikaitkan dengan penilaian tingkat kesehatan bank. Berbagai ketentuan tersebut

meliputi pelaksanaan pemberian Kredit Usaha Kecil (KUK), pelaksanaan pemberian

kredit ekspor, pelanggaran terhadap ketentuan

Batas Maksimal Pemberian Kredit (BMPK) dan pelanggaran terhadap Posisi

Devisa Netto (PDN). Berdasarkan penilaian-penilaian tersebut akhirnya ditetapkan

apakah bank tersebut termasuk dalam kategori sehat, cukup sehat, kurang sehat

ataupun tidak sehat. Predikat tingkat kesehatan bank yang sehat atau cukup sehat atau

kurang sehat akan diturunkan menjadi tidak sehat apabila terdapat :

1) Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam bank

2) Campur tangan pihak-pihak di luar bank dalam kepengurusan (manajemen) bank,

termasuk di dalamnya kerjasama yang tidak wajar yang mengakibatkan salah

satu atau beberapa kantornya berdiri sendiri.

3) Window dressing dalam pembukuan dan atau laporan bank secara materiil dapat

berpengaruh terhadap keuangan bank sehingga mengakibatkan penilaian yang

keliru terhadap bank, praktek bank dalam bank atau melakukan usaha bank di

luar pembukuan bank.

4) Kesulitan keuangan yang mengakibatkan penghentian sementara atau

pengunduran diri dari keikutsertaan dalam kliring.

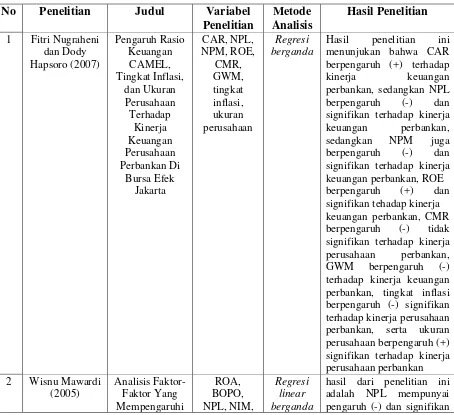

2.3 Penelitian Terdahulu

Penelitian di bidang perbankan sudah sering dilakukan. Banyak sekali

peneliti-peneliti terdahulu yang melakukan penelitian dengan berbagai metode

penelitian misalnya dengan menggunakan metode CAMELS. Adapun ringkasan

penelitian terdahulu yaitu sebagai berikut:

Fitri dan Doddy (2007) melakukan penelitian tentang pengaruh rasio

keuangan CAMEL, tingkat inflasi, dan ukuran perusahaan terhadap kinerja keuangan

perusahaan perbankan di Bursa Efek Jakarta. Penelitian ini menggunakan 6 rasio

keuangan yaitu CAR, NPM, NPL, ROE, CMR, GWM, dan tingkat inflasi serta

ukuran perusahaan. Hasil dari penelitian ini yang berpengaruh positif dan signifikan

adalah rasio CAR, ROE, dan ukuran perusahaan terhadap kinerja keuangan

keuangan perbankan adalah rasio NPL, NPM, GWM, CMR, dan faktor eksternal

perusahaan yaitu tingkat inflasi.

Selain Fitri dan Dody, Mawardi (2005) meneliti tentang faktor-faktor yang

mempengaruhi kinerja keuangan Bank Umum di Indonesia dengan menggunakan

bank umum yang total assetnya kurang dari 1 Triliun. Faktor-faktor yang digunakan

dalam penelitian ini meliputi efisiensi operasi (BOPO), resiko kredit (NPL), resiko

pasar (NIM), dan modal (CAR), serta kinerjanya diproksikan dengan ROA. Hasil dari

penelitian ini adalah CAR tidak berpengaruh terhadap ROA, sedangkan NPL dan

BOPO berpengaruh terhadap ROA, dan yang paling tinggi berpengaruh terhadap

ROA adalah NIM.

Sementara Gagah (2009) meneliti tentang pengaruh Capital Adequecy Ratio

(CAR), Loan to Deposit Ratio (LDR), Size, dan BOPO terhadap profitabilitas dengan

studi perbandingan pada bank domestik dan bank asing periode Januari

2003-Desember 2007. Penelitian ini menggunakan rasio keuangan CAR, LDR, BOPO, dan

size. Sedangkan profitabilitas diproksikan dengan rasio ROA. Hasil dari uji regresi

linear berganda pada penelitian ini menunjukkan bahwa CAR berpengaruh positif dan

signifikan pada ROA bank domestik serta berpengaruh positif dan tidak signifikan

terhadap ROA bank asing. LDR berpengaruh positif dan signifikan terhadap ROA

bank domestik serta berpengaruh negatif dan signifikan terhadap ROA bank asing.

Size berpengaruh negatif dan signifikan terhadap ROA bank domestik serta

berpengaruh positif dan signifikan terhadap ROA bank asing. BOPO berpengaruh

dari uji Chow Test menunjukkan ada perbedaan signifikan antara bank domestik dan

bank asing dalam hal pengaruh CAR, LDR, size, dan BOPO terhadap ROA.

Mabruroh (2004) meneliti tentang manfaat dan pengaruh rasio keuangan

dalam analisis kinerja keuangan perbankan. Penelitian ini menggunakan rasio

keuangan CAMEL. Hasil dari penelitian ini yaitu secara parsial kinerja keuangan

perusahaan yang dinyatakan dalam rasio-rasio keuangan yang terdiri dari CAR, NPL,

ROA, ROE, LDR, GWM, BOPO, NIM setelah dilakukan pengujian semua variabel

positif dan signifikan mempunyai pengaruh terhadap kinerja secara parsial. Terjadi

perbedaan dengan peneliti lainnya karena penelitian ini menggunakan data cross

sectional.

Athanasoglou (2005) melakukan penelitian berjudul Bank-specific, industry

specific and Macroeconomics Determinants of Bank Profitability. Penelitian ini

menggunakan beberapa variable yaitu EA (Equity of Asset), PL (Performing Loan),

size, Pertumbuhan Produktivitas, ownership, concentration, GDP, dan inflasi yang

mempengaruhi profitabilitas yang diproksikan dengan ROA. Hasil penelitian ini

menunjukkan bahwa EA Pertumbuhan Produktivitas, inflasi dan GDP berpengaruh

positif dan signifikan terhadap ROA. Sedangkan size, BOPO, NPL, concentration,

ownership berpengaruh negatif dan signifikan terhadap ROA.

Untuk penelitian selanjutnya Harianto dan Prayudo (2008) melakukan

penelitian tentang tinjauan variabel CAMEL terhadap laba usaha pada bank umum

swasta nasional selama Desember 2000 sampai dengan Juni 2002. Penelitian ini

NIM, ROA, ROE, BOPO, LDR, CBSTD. Hasil penelitian ini menunjukkan bahwa

yang berpengaruh terhadap laba adalah ETA, ROE, ROA, NPM, BOPO, NIM, LDR,

sedangkan yang lain tidak mempengaruhi laba. ETA, ROE, NPM, BOPO, NIM

berpengaruh positif terhadap laba, sedangkan ROA dan LDR berpengaruh negatif

terhadap laba.

1 Fitri Nugraheni dan Dody

Kinerja ROA dan berpengaruh (-) dan signifikan BOPO terhadap ROA serta tidak berpengaruhnya CAR

hasil penelitian ini yaitu CAR berpengaruh positif

dan signifikan terhadap

profitabilitas bank domestik dan CAR berpengaruh positif tidak signifikan terhadap ROA bank asing. LDR berpengaruh positif signifikan terhadap ROA bank domestik dan LDR

berpengaruh negatif signifikan terhadap ROA bank asing. Size berpengaruh negatif signifikan terhadap ROA bank domestik dan Size berpengaruh positif signifikan terhadap ROA bank. BOPO berpengaruh negatif signifikan terhadap ROA bank domestik dan berpengaruh negatif signifikan terhadap ROA bank

pengaruh terhadap kinerja.

size berpengaruh negatif dan signifikan terhadap adalah ETA, ROE, ROA, NPM, BOPO, NIM, LDR, sedangkan yang lain tidak mempengaruhi laba

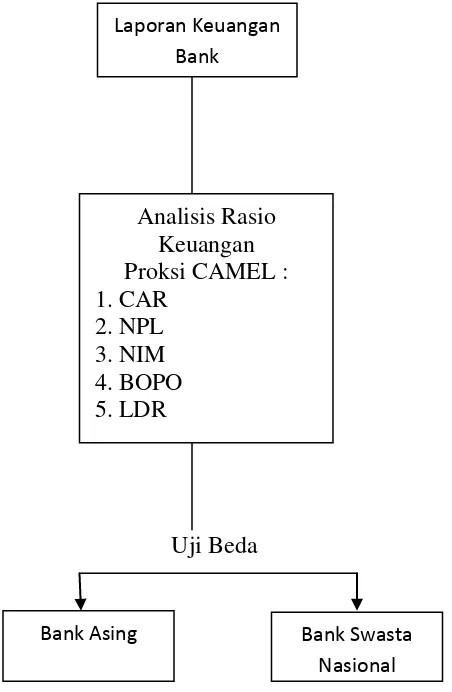

2.4 Kerangka Pemikiran Teoritis

Berdasarkan tinjauan dari telaah pustaka di atas maka dapat dibuat suatu

kerangka pemikiran dalam penelitian ini seperti yang disajikan dalam gambar

dibawah ini:

Uji Beda

Gambar 2.1 Kerangka Pemikiran Teoritis Laporan Keuangan

Bank

Analisis Rasio Keuangan Proksi CAMEL : 1. CAR

2. NPL 3. NIM 4. BOPO 5. LDR

2.5 Hipotesis

Sebagaimana penjelasan di atas, penelitian ini menyajikan tentang analisis

perbandingan kinerja keuangan bank-bank asing dan swasta nasional (Periode tahun

2011-2012). Untuk menguji apakah masing-masing proksi rasio keuangan berbeda

signifikan untuk periode 2011-2012 dirumuskan hipotesis sebagai berikut:

H1 : Berdasarkan Capital (CAR), kinerja keuangan bank asing dan bank swasta

nasional berbeda secara signifikan.

H2 : Berdasarkan Asset Quality (NPL), kinerja keuangan bank asing dan bank swasta

nasional berbeda secara signifikan.

H3 : Berdasarkan Management (NIM), kinerja keuangan bank asing dan bank swasta

nasional berbeda secara signifikan.

H4 : Berdasarkan Earning (ROA), kinerja keuangan bank asing dan bank swasta

nasional berbeda secara signifikan.

H5 : Berdasarkan Liquidity (LDR), kinerja keuangan bank asing dan bank swasta

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data 3.1.1 Jenis Data

Dalam melaksanakan penelitian, data yang dipergunakan adalah data sekunder

berupa jurnal penelitian yang diperlukan dan laporan keuangan bank yang telah

dipublikasikan oleh Direktori Perbankan Indonesia dan situs www.bi.go.id. Periode

laporan tersebut per 31 Desember 2011 sampai dengan 31 Desember 2012 dan data

ini diperlukan untuk membentuk proksi rasio keuangan CAMEL.

3.1.2 Sumber Data

Penelitian ini menggunakan data sekunder yang berupa laporan keuangan

yang diperoleh dari Direktori Perbankan Indonesia dan www.bi.go.id. Laporan

keuangan tahun 2011-2012 yang digunakan untuk menghitung rasio keuangan

CAMEL. Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan

data yang melibatkan urutan waktu (time series).

3.2 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data yaitu pengumpulan

keuangan perbankan dari Direktori Perbankan Indonesia untuk menghitung

variabel-variabel yang digunakan dalam penelitian. Media cetak dan internet juga digunakan

untuk memperoleh data dan informasi perkembangan bank diantaranya adalah

www.bi.go.id dan Direktori Perbankan Indonesia.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi dalam penelitian ini adalah seluruh bank yaitu Bank Umum Swasta

Nasional dan Bank Asing yang tercatat Bursa Efek Indonesia dan dipublikasikan

dalam Direktori Perbankan Indonesia selama kurun waktu tahun 2011-2012. Adapun

jumlah bank yang tercatat dan dipublikasikan dalam Direktori Perbankan Indonesia

selama kurun waktu tahun 2011-2012 yaitu sebanyak 75 bank, yang terdiri dari 65

Bank Umum Swasta Nasional dan 10 Bank Asing.

3.3.2 Sampel

Sampel adalah anggota yang memberikan keterangan atau data yang

diperlukan dalam suatu penelitian (Jalil, 1997). Pada keadaan ini agar kesimpulan

dari data yang diperoleh dapat memberikan gambaran tentang keadaan yang

sesungguhnya maka dibutuhkan sebagian dari populasi yang mewakili

keseluruhannya.

Berdasarkan tujuan penelitian ini yaitu untuk menganalisis pengaruh rasio

dan Bank Asing yang beroperasi di Indonesia, maka pengambilan sampel bank dipilih

dengan cara purposive sampling, di mana ciri-ciri kriteria bank yang dijadikan sampel

dalam penelitian ini adalah:

1. Perusahaan perbankan yang tergolong dalam bank umum swasta nasional dan bank

asing yang masih berdiri dan terdaftar di Direktori Perbankan Indonesia selama

periode penelitian.

2. Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia

selama tahun 2011-2012.

3. Bank Umum Swasta Nasional Devisa dan Bank Asing yang mempublikasikan

laporan keuangan secara lengkap selama periode penelitian dan dipublikasikan

dalam Direktori Perbankan Indonesia.

4. Bank Umum Swasta Nasional Devisa yang menggunakan sistem bunga.

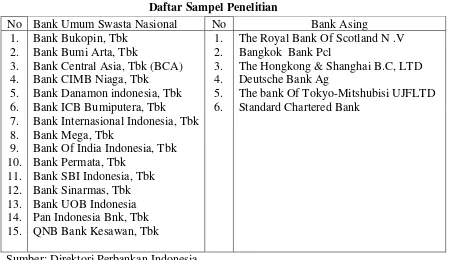

Berdasarkan kriteria diatas maka sampel yang dapat memenuhi kriteria tersebut

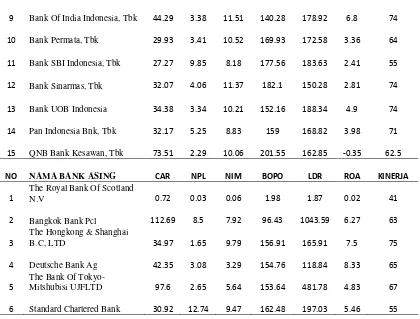

Tabel 3.1 Bank Bumi Arta, Tbk

Bank Central Asia, Tbk (BCA) Bank CIMB Niaga, Tbk

Bank Danamon indonesia, Tbk Bank ICB Bumiputera, Tbk Bank Internasional Indonesia, Tbk Bank Mega, Tbk

Bank Of India Indonesia, Tbk Bank Permata, Tbk

Bank SBI Indonesia, Tbk Bank Sinarmas, Tbk Bank UOB Indonesia Pan Indonesia Bnk, Tbk QNB Bank Kesawan, Tbk

1.

The Royal Bank Of Scotland N .V Bangkok Bank Pcl

The Hongkong & Shanghai B.C, LTD Deutsche Bank Ag

The bank Of Tokyo-Mitshubisi UJFLTD Standard Chartered Bank

Sumber: Direktori Perbankan Indonesia

3.4 Variabel Independen dan Defenisi Operasional Variabel 3.4.1Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang menjadi sebab

terjadinya atau terpengaruhnya variabel dependen (variabel terikat). Dalam penelitian

ini, variabel independen yang akan digunakan yaitu rasio-rasio keuangan bank yang

dibuat oleh bank serta dilaporkan secara berkala ke Bank Indonesia dan

dipublikasikan. Adapun rasio-rasio keuangan yang menjadi variabel independen

dalam penelitian ini adalah rasio keuangan CAMEL.

Variabel dalam penelitian ini bersifat independen yang artinya bebas atau

tidak terikat oleh variabel lainnya. Variabel-variabel independen yang merupakan

proksi dari unsur-unsur yang ada pada proksi rasio keuangan dapat dijelaskan sebagai

berikut (Payamta dan Machfoedz, 1999) :

a. Return on Assets (ROA) diukur berdasarkan perbandingan laba sebelum pajak

terhadap total aset. Skala yang digunakan adalah rasio ROA yang dapat

dirumuskan sebagai berikut (SE No.6/23/DPNP tanggal 31 Mei 2004) :

ROA = ����������������������ℎ�����

����−�������������

b. Capital Adequacy Ratio (CAR) menunjukkan seberapa jauh seluruh aktiva bank

yang mengandung risiko yang harus disediakan jumlah modal sebesar presentase

tertentu. Skala yang digunakan adalah rasio CAR yang dapat dirumuskan sebagai

berikut (SE \No.6/23/DPNP tanggal 31 Mei 2004):

CAR = �����

����

c. Non Performing Loan (NPL) menunjukkan kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Skala yang digunakan

adalah rasio NPLyang dapat dirumuskan sebagai berikut (SE No.6/23/DPNP

tanggal 31 Mei 2004):

NPL = �������������������������,���������,�����

�����������