SKRIPSI

ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

DEDI SETIADI 080503008

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTASI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : DEDI SETIADI

NIM : 080503008

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Medan,...

Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DEDI SETIADI

NIM : 080503008

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI :ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Tanggal... Ketua Departemen Studi S-1 Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS, Ak.)

Tanggal... Pelaksana Tugas Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah Diuji Pada:

Tanggal...

Panitia Penguji Skripsi

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Drs. Sucipto, MM, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul "Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia" adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,…………..

Yang Membuat Pernyataan

ABSTRAK

ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh tingkat profitabilitas dan harga saham terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tingkat profitabilitas dan harga saham terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Profitabilitas yang diwakili oleh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Harga Saham.

Jenis penelitian yang digunakan adalah asosiatif kausal. Penelitian ini menggunakan data sekunder yakni mengambil 25 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai dengan tahun 2011. Metode analisis yang digunakan adalah uji asumsi klasik yang terdiri dari uji normalitas, uji multikoliniearitas, uji heteroskedastisita, uji autokorelasi, motode analisis deskriftif, uji linier berganda, dan pengujian hipotesis yaitu uji F dan uji t.

Hasil penelitian menunjukkan bahwa secara simultan variabel Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Harga Saham berpengaruh signifikan terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan hasil pengujian secara parsial diketahui bahwa variabel Return On Assets (ROA), Net Profit Margin (NPM), dan Harga Saham berpengaruh signifikan terhadap volume penjualan saham, namun hal itu berbeda dengan Return On Equity (ROE), dimana variabel Return On Equity (ROE) tidak mempunyai pengaruh signifikan terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS EFFECK OF PROBABILITY LEVEL AND STOCK PRICE ON SALES OF SHARE VOLUME ON MANUFACTURING COMPANIES

LISTED IN INDONESIA STOCK EXCHANGE

The formulation of the problem in this research is the extent to which the influence of the level of profitability and share price of the stock on the sales volume manufacturing companies listed on the Indonesia Stock Exchange. The purpose of this study is to investigate and analyze the effect of the level of profitability and share price of the stock on the sales volume manufacturing companies listed on the Indonesia Stock Exchange. The independent variable in this study is represented by Profitability Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and Stock Price.

Type of research is causal associative. This study uses secondary data that took 25 samples of manufacturing companies listed on the Indonesia Stock Exchange in 2009 to 2011. The method of analysis used is the classical assumption test consisting of normality multi co-linearity test, heteroskedasticity test, autocorrelation test, descriptive analysis method, linear regression test, and the hypothesis test namely the F test and t test.

The results showed that the variables simultaneously Return On Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and stock price have a significant effect on the volume of sales of shares of manufacturing companies listed on the Indonesia Stock Exchange. While the results of the partial examination known that the variable Return On Assets (ROA), Net Profit Margin (NPM), and the stock price significantly influence stock sales volume, but it is different with Return On Equity (ROE), where the variable Return On Equity (ROE) had no significant effect on the sales volume of shares in manufacturing companies listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Skripsi ini berjudul "Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia". Penulis telah banyak menerima bimbingan, saran motivasi dan doa dari beberapa pihak selama penulisan skripsi ini. Oleh karena itu dalam kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Almarhum Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Arifin Lubis, M.M. Selaku Pelaksana Tugas Dekan Fakultas Ekonomi Univesitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, Mafis., Ak selaku Ketua Departemen S1-Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif M.Si., Ak. selaku Ketua Program Studi S1-Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S1- Akuntansi.

skripsi ini sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian skripsi ini.

5. Ibu Nurzaimah, M.M., Ak Selaku Dosen Penilai Pembaca Skripsi yang telah mamberikan kritik dan saran dalam penyelesaian skripsi ini.

6. Secara Khusus kepada kedua Orangtua penulis yang sangat penulis sayangi, Ayahanda Boiran dan Ibunda Suarni yang senantiasa melimpahkan kasih sayang, didikan, perhatian, dukungan moral, maupun materi dan doa-doanya yang selalu menyertai penulis. Selain itu terima kasih juga penulis ucapkan kepada Adik Penulis yaitu Sri Rahayu, dan Dwi Tri Anita Serta Teman-Teman Seperjuangan yang telah memberikan dukungan dan doa-doanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan terima kasih, semoga skripsi bermanfaat bagi pembaca.

Medan,……….. Penulis

DAFTAR ISI

Halaman

PERNYATAAN……… i

ABSTRAK………. ii

ABSTRACT………... iii

KATA PENGANTAR………... iv

DAFTAR ISI……….. vi

DAFTAR TABEL………. ix

DAFTAR GAMBAR……… . x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah……… 1

1.2 Perumusan Masalah………... 5

1.3 Tujuan Penelitian………... 6

1.4 Manfaat Penelitian………. 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis………... 8

2.1.1 Profitabilitas………... 8

2.1.1.1 Pengertian Profitabilitas... 8

2.1.1.2 Jenis-Jenis Rasio Probabilitas.... 10

2.1.1.3 Tujuan dan Manfaat Probabilitas 14

2.1.2 Saham……… 15

2.1.2.1 Pengertian Saham…... 15

2.1.2.2 Jenis-Jenis Saham………... 16

2.1.3 Harga Saham………... 17

2.2 Tinjauan Penelitian Terdahulu……….. 18

2.3 Kerangka Konseptual……… 23

2.4 Hipotesis Penelitian……….. 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….. 26

3.2 Batasan Penelitian………. 26

3.3 Definisi Operasional dan Pengukuran Variabel.... 27

3.4 Populasi dan Sampel Penelitian………. 28

3.5 Jenis Data dan Sumber Data……….. 33

3.6 Teknik Pengumpulan Data……… 34

3.7 Metode Analisis Data……… 34

3.8 Jadwal Penelitian……….... 41

BAB IV ANALISIS HASIL PENELITIAN 4.1 Gambaran Umum………... 42

4.2 Hasil Penelitian……….. 45

4.2.1 Analisis Statistik Deskriftif………... 45

4.2.2 Uji Asumsi Klasik……….. 47

4.2.2.1 Uji Normalitas Data………….... 48

4.2.2.2 .Uji Multikolinieritas……… 51

4.2.2.3 Uji Heteroskedastisitas………... 52

4.2.2.4 Uji Autokorelasi……….. 54

4.2.3 Pengujian Hipotesis………... 56

4.2.3.1 Koefisien Determinasi (R2)…… 56

4.2.3.2 Uji Signifikan Simultan (F-test).. 57

4.2.3.3 Uji Signifikan Parsial (t-test)…… 59

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… 66

B. Keterbatasan Penelitian……….. 68

C. Saran……….. 69

DAFTAR PUSTAKA………... .. 70

GLOSSARY………... 72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu……….. 20

3.1 Daftar Populasi Dan Sampel Perusahaan………. 29

3.2 Keputusan Uji Durbin Watson………... 37

3.3 Jadwal Penelitian………. 41

4.1 Data Penelitian………. 43

4.2 Descriptive Statistics……… 46

4.3 Uji Normalitas (One Sample Kolmogorov-Smirnov Test.... 48

4.4 Uji Multikolinearitas……… 51

4.5 Keputusan Uji Durbin Watson………... 54

4.6 Hasil Uji Durbin Watson………. 54

4.7 Uji Autokorelasi The Run Test………... 55

4.8 Nilai Koefisien Determinasi (R2)……… 56

4.9 Uji Signifikan Simultan (Uji-F)………... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual………. 23

4.1 Grafik Histogram……… 49

4.2 Grafik Normal P-Plot………. 50

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi Dan Sampel Perusahaan Manufaktur…. 74

ii Data yang Digunakan Dalam Penelitian……….. 79

iii Hasi Perhitungan Statistik Deskriftif………... 82

iv Hasil Uji Normalitas………... 83

v Analisis Grafik……… 84

vi Analisis Normal Probability Plot……….. 85

vii Hasil Uji Multikolinearitas……… 86

viii Hasil Uji Heteroskedastisitas………... 88

ix Uji Heteroskedastisitas (Grafik Scatter-Plot)……….. 90

x Hasil Uji Autokorelasi……… 91

xi Hasi Uji Autokorelasi The Run Test……… 92

xii Hasil Uji Persamaan Regresi……… 93

xiii Hasil Analisis Korelasi dan Koefisien Determinasi……… 94

xiv Hsil Uji Signifikan Simultan (F-test)………... 95

ABSTRAK

ANALISIS PENGARUH TINGKAT PROFITABILITAS DAN HARGA SAHAM TERHADAP VOLUME PENJUALAN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh tingkat profitabilitas dan harga saham terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tingkat profitabilitas dan harga saham terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Profitabilitas yang diwakili oleh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Harga Saham.

Jenis penelitian yang digunakan adalah asosiatif kausal. Penelitian ini menggunakan data sekunder yakni mengambil 25 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai dengan tahun 2011. Metode analisis yang digunakan adalah uji asumsi klasik yang terdiri dari uji normalitas, uji multikoliniearitas, uji heteroskedastisita, uji autokorelasi, motode analisis deskriftif, uji linier berganda, dan pengujian hipotesis yaitu uji F dan uji t.

Hasil penelitian menunjukkan bahwa secara simultan variabel Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Harga Saham berpengaruh signifikan terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan hasil pengujian secara parsial diketahui bahwa variabel Return On Assets (ROA), Net Profit Margin (NPM), dan Harga Saham berpengaruh signifikan terhadap volume penjualan saham, namun hal itu berbeda dengan Return On Equity (ROE), dimana variabel Return On Equity (ROE) tidak mempunyai pengaruh signifikan terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS EFFECK OF PROBABILITY LEVEL AND STOCK PRICE ON SALES OF SHARE VOLUME ON MANUFACTURING COMPANIES

LISTED IN INDONESIA STOCK EXCHANGE

The formulation of the problem in this research is the extent to which the influence of the level of profitability and share price of the stock on the sales volume manufacturing companies listed on the Indonesia Stock Exchange. The purpose of this study is to investigate and analyze the effect of the level of profitability and share price of the stock on the sales volume manufacturing companies listed on the Indonesia Stock Exchange. The independent variable in this study is represented by Profitability Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and Stock Price.

Type of research is causal associative. This study uses secondary data that took 25 samples of manufacturing companies listed on the Indonesia Stock Exchange in 2009 to 2011. The method of analysis used is the classical assumption test consisting of normality multi co-linearity test, heteroskedasticity test, autocorrelation test, descriptive analysis method, linear regression test, and the hypothesis test namely the F test and t test.

The results showed that the variables simultaneously Return On Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), and stock price have a significant effect on the volume of sales of shares of manufacturing companies listed on the Indonesia Stock Exchange. While the results of the partial examination known that the variable Return On Assets (ROA), Net Profit Margin (NPM), and the stock price significantly influence stock sales volume, but it is different with Return On Equity (ROE), where the variable Return On Equity (ROE) had no significant effect on the sales volume of shares in manufacturing companies listed on the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam dunia ekonomi khususnya di Negara Indonesia, terdapat istilah yang disebut Bursa Efek Indonesia atau disingkat dengan BEI. Dimana Bursa Efek Indonesia ini merupakan suatu tempat atau wadah atau bisa disebut juga sebagai suatu media dimana BEI ini merupakan suatu media pertemuan antara pihak yang memiliki banyak dana atau yang disebut investor dengan pihak yang membutuhkan modal yang nantinya akan digunakan untuk menjalankan suatu usaha.

Dalam hal ini investor berasumsi bahwa mereka akan mendapat return yang lebih dengan menginvestasikan modalnya kepada organisasi atau lembaga yang membutuhkan modal, dibandingkan harus menyimpan uang mereka di bank dengan tingkat suku bunga yang relatif kecil atau menyimpan uang tunai di dalam suatu brangkas pribadi.

terdahulu yang sepaham dengan konsep diatas yang menyatakan adanya pengaruh harga saham dengan volume penjualan saham di suatu perusahaan.

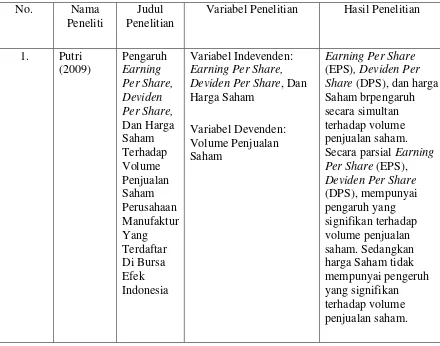

Purnawati (2006), melakukan penelitian mengenai pengaruh harga saham dan tingkat suku bunga deposito terhadap volume penjualan saham, penelitian itu dilakukan pada perusahaan perbankan di bursa efek Jakarta dari tahun 2004 sampai tahun 2005 dalam bulanan. Hasil penelitian menunjukkan bahwa harga saham dan tingkat suku bunga deposito secara serentak berpengaruh signifikan terhadap volume penjualan saham.

Putri (2009), dimana Beliau meneliti tentang Pengaruh Earning Per Share, Dividen Per Share, Dan Harga Saham Terhadap Volume Penjualan Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia pada masa periode 2004 sampai tahun 2007, dimana hasil dari penelitian ini menyatakan bahwa Earning Per Share, Dividen Per Share, dan harga saham berpengaruh simultan terhadap volume penjualan saham. Sedangkan secara parsial Earning Per Share dan Dividen Share berpengaruh signifikan terhadap volume penjualan

saham, dan harga saham tidak mempunyai pengaruh yang signifikan terhadap volume penjualan saham dalam suatu perusahaan.

Indonesia (perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia).

Sapriko (2011), meneliti tentang Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan pada tahun 2006 sampai tahun 2009, dimana hasil penelitiannya menyatakan bahwa secara parsial Return On Equity (ROE), dan Harga Saham berpengaruh signifikan terhadap volume penjualan saham, sedangkan Return On Assets (ROA) tidak berprngaruh signifikan terhadap volume penjualan saham. Namun secara simultan tingkat profitabilitas yang diwakili oleh Return On Assets, Return On Equity, dan juga harga saham mempunyai pengaruh yang signifikan terhadap volume penjualan saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Berdasarkan kesimpulan dan uraian dari peneliti terdahulu, dapat diketahui beberapa faktor yang mempengaruhi volume penjualan saham pada suatu perusahaan, baik berpengaruh secara parsial ataupun secara simultan. Faktor-faktor tersebut seperti ; harga saham, Earning Per Share, Dividen Per Share, tingkat suku bunga deposito, arus kas, dan juga termasuk tingkat profitabilitas yang berpengaruh signifikan terhadap volume penjualan saham.

sahamnya, karena profitabilitas memberikan jaminan yang bervariasi terhadap jumlah dan volume penjualan saham di dalam suatu perusahaan.

Perlu diketahui dalam melakukan jual beli saham tentunya ada beberapa aspek yang perlu dipertimbangkan, karena dalam melakukan jual beli saham atau berinvestasi tak pernah terlepas dari return dan risiko yang nantinya akan diterima oleh para investor. Menurut Widioatmojo (2004:36), mengatakan bahwa “ada dua unsur yang melekat pada setiap investasi adalah hasil (return) dan risiko (risk). Dua unsur ini selalu mempunyai hubungan searah, semakin tinggi risiko investasi, semakin besar peluang hasil yang diperoleh. Sebaliknya semakin kecil risiko, semakin kecil pula peluang hasil yang akan diperoleh”.

Berdasarkan hasil penelitian terdahulu yang telah diuraikan Sapriko (2011), dimana beliau meneliti tentang Analisis Pengaruh Tingkat Profitabilitas dan Harga Saham Terhadap Volume penjualan Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia, maka penulis tertarik untuk melakukan sebuah penelitian untuk mengetahui sejauh mana tingkat profitabilitas yang lebih luas dengan variabel tambahan dan harga saham terhadap volume penjualan saham, dengan sampel perusahaan yang berbeda dari peneliti sebelumnya yaitu pada perusahaan manufaktur yang telah go publik. Dengan Judul:

“Analisis Pengaruh Tingkat Profitabilitas Dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Dari uraian yang telah dikemukakan diatas, maka dapat dirumuskan permasalahan dalam penelitian ini adalah sebagai berikut:

a. Apakah secara parsial terdapat pengaruh yang signifikan antara tingkat Profitabilitas yang diwakili oleh beberapa rasio seperti Return On Assest (ROA), Return On Equity (ROE), Net Profit

b. Apakah secara bersama-sama (simultan) terdapat pengaruh yang signifikan antara tingkat Profitabilitas yang diwakili oleh beberapa rasio seperti Return On Assest (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dan Harga Saham terhadap volume

penjualan saham pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Adapun tujuan dari pada penelitian ini adalah untuk:

a. Untuk mengetahui pengaruh secara parsial dan signifikan antara tingkat Profitabilitas yang yang diwakili oleh beberapa rasio seperti Return On Assest (ROA), Return On Equity (ROE), Net Profit

Margin (NPM), dan Harga Saham terhadap volume penjualan saham pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui pengaruh secara bersama-sama (simultan) dan signifikan antara tingkat Profitabilitas yang diwakili oleh beberapa rasio seperti Return On Assest (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dan Harga Saham terhadap volume

1.4 Manfaat Penelitian

Adapun hasil penelitian diharapkan dapat memberikan manfaat antara lain adalah sebagai berikut:

1. Bagi penulis pribadi, sebagai salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara.

2. Bagi para investor, dapat digunakan sebagai salah satu dasar untuk membuat suatu keputusan untuk melakukan investasi.

3. Bagi perusahaan, sebagai tambahan informasi tentang faktor-faktor yang mempengaruhi volume penjualan saham sehingga bisa menjadi pertimbangan dasar untuk meningkatkan penjualan saham perusahaan.

4. Bagi peneliti lain, sebagai referensi yang memberikan gambaran mengenai penerapan teori dalam ilmu pasar modal dalam melakukan penelitian dimasa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Semua perusahaan baik perusahan besar maupun kecil pasti mempunyai tujuan yang sama, tujuan tersebut adalah untuk mencapai laba yang maksimum, sehingga perusahaan tetap dapat hidup dan beroperasi dengan baik. Dengan perolehan keuntungan atau laba yang maksimum perusahaan tentu dapat melakukan banyak hal seperti, meningkatkan kualitas mutu produk atau pelayanan, mensejahterakan karyawan perusahaan, serta dapat melakukan suatu investasi baru. Hal tersebut bisa terjadi apabila manajemen disuatu perusahaan benar-benar melakukan pekerjaannya dengan baik, dan membidik apa yang ingin dicapai oleh perusahaan dimasa yang akan datang. Manajemen dituntut bukan hanya untuk memperoleh laba saja, tapi berharap laba yang dicapai tersebut benar-benar telah mencapai target yang sudah ditentukan sebelumnya.

suatu profit, dimana hal yang demikian menjadi daya tarik investor untuk melakukan jual beli saham.

Menurut Brigham, (2006:107), “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan”. Dari pengertian ini investor akan lebih jelas melihat apa yang dihasilkan perusahaan di akhir pengambilan keputusannya, dari hal tersebut maka investor dapat mangambil keputusan apakah akan melakukan invastasi atau tidak.

2.1.1.2 Jenis-Jenis Rasio Profitabilitas

Ada beberapa jenis analisis yang digunakan untuk menilai tingkat rasio profitabilitas, adapun beberapa rasio yang digunakan untuk mengukur rasio profitabilitas yaitu sebagai berikut, (Kasmir,2008:199) :

1. Profit Margin (Net Profit Margin, Gross Profit Margin) 2. Return On Investment (ROI)

3. Return On Equity (ROE) 4. Laba Per Lembar Saham

1. Return On Assets (ROA)

Return On Assets (ROA) merupakan penilaian

profitabilitas atas total asset, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva. Return On Assets (ROA) menunjukkan efektivitas perusahaan dalam mengelola aktiva baik dari modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif suatu perusahaan dalam mengelola asset. Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya.

Secara matematis Return On Assets (ROA) dapat dirumuskan sebagai berikut (Horne,2005:224):

2. Return On Equity (ROE)

Return On Equity (ROE) adalah salah satu rasio

yang digunakan untuk mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham. Semakin tinggi rasio ini semakin baik artinya posisi pemilik perusahaan semakin besar dan kuat, demikian pula sebaliknya. Return On Equity (ROE) yang tinggi mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan dengan manajeman biaya yang efektif. Hal ini akan mempengaruhi minat para investor untuk melakukan transaksi jual beli saham, sehingga akan meningkatkan volume penjualan saham perusahaan tersebut. Dengan kata lain Return On Equity (ROE) yang baik akan memberikan pengaruh terhadap volume penjualan saham pada suatu perusahaan.

Formula yang digunakan dalam menghitung Retun On Equity (ROE) yakni sebagai berikut (Horne, 2005:225)

3. Net Profit Margin (NPM)

Net Profit Margin (NPM), merupakan rasio yang

digunakan untuk mengukur margin laba atas penjualan, rasio ini akan menggambarkan penghasilan bersih perusahaan berdasarkan total penjualan. Pengukuran rasio dapat dilakukan dengan cara membandingkan laba bersih setelah pajak dengan penjualan bersih, yakni dengan formula sebagai berikut (Fakhruddin, 2001:65):

2.1.1.3 Tujuan Dan Manfaat Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau manajemen saja, tetapi juga dapat bermanfaat bagi pihak luar perusahaan, terutama pihak-pihak yang memiliki hubungan penting dengan perusahaan.

Menurut Kasmir (2008:197), beliau menerangkan bahwa tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

3. Untuk menilai perkembangan laba dari waktu ke waktu

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

6. Untuk megukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri

7. dan tujuan lainnya.

Sementara itu manfaat yang diperoleh adalah:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

3. Mengetahui perkembangan laba dari waktu ke waktu

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

6. Manfaat lainnya.

laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut. Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen perusahaan. Dimana, semakin lengkap rasio yang digunakan, maka semakin sempurna hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna.

2.1.2 Saham

2.1.2.1 Pengertian Saham

Menurut Putra, (2003:19) “Saham adalah bukti kepemilikan atau tanda penyertaan seseorang/badan atas suatu perusahaan tertentu. Jadi pemilik suatu saham mempunyai hak dalam kepemilikan perusahaan tersebut sebesar persentase kepemilikan sahamnya”. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan suatu saham tersebut.

Menurut Fakhruddin (2001:8) Saham mempunyai beberapa karekteristik, antara lain:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba 2. Memiliki hak suara dalam rapat umum pemegang saham (one

3. Memiliki hak terakhir (yunior) dalam hal pembagian kekayaaan perusahaan jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi. 4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain

sebesar proporsi sahamnya.

5. Hak untuk mengalihkan kepemilikan sahamnya.

Fakhruddin (2001:7), mengatakan bahwa ada dua keuntungan yang akan diperoleh investor dengan membeli atau memiliki saham, keuntungan atau manfaat tersebut berupa:

1. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam rapat umum pemegang saham (RUPS).

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktifitas perdagangan saham di pasar sekunder.

2.1.2.2 Jenis-Jenis Saham

Ditinjau dari segi kemampuan dan manfaatnya, saham dapat digolongkan kedalam saham biasa (Common Stock), dan Saham Preferen (Preferred Stock) (Fakhruddin, 2001:12).

1. Saham biasa (Common Stock)

Saham biasa (Common Stock), yaitu merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar.

2. Saham Preferen (Preferred Stock)

2.1.3 Harga Saham

Saham adalah bukti kepemilikan atau tanda penyertaan seseorang/badan atas suatu perusahaan tertentu (Putra,2003:19). Saham merupakan surat berharga yang dimiliki oleh perusahaan yang dapat diperjual belikan di dalam Bursa Efek Indonesia.

Sedangkan harga saham merupakan nilai yang harus dibayar oleh investor untuk setiap lembar saham dalam rangka melakukan penyertaan modal.

Harga saham yang digunakan dalam penelitian ini yakni harga saham akhir transaksi (Closing Price) yang dikalkulasikan menjadi rata-rata harga tahunan.

2.1.4 Volume Penjualan Saham

Tingkat penjualan saham yang cenderung fluktuatif menunjukkan perdagangan yang cepat, hal ini dipengaruhi oleh informasi yang masuk ke bursa dan minat para investor untuk membeli saham tersebut. Minat investor untuk melakukan transaksi jual beli saham akan mudah terpengaruh oleh tinggi rendahnya tingkat rasio profitabilitas perusahaan ataupun factor lain yang mempengaruhi investor dalam melakukan investasi.

Volume penjualan saham juga digunakan oleh para investor sebagai pertimbangan untuk menginvestasikan dana mereka. Para investor cenderung menginvestasikan dananya pada perusahaan yang paling laris diburuh masyarakat dan investor lain, karena menurut mereka saham yang diburuh oleh masyarakat dan investor lain merupakan saham yang akan memberikan mereka untung yang besar dibandingkan dengan saham-saham yang lain yang mempunyai risiko kecil namun tidak jelas kepastiannya apakah perusahaan tersebut akan memberi keuntungan yang besar.

2.2 Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian.

menunjukkan bahwa harga saham (XI) dan tingkat suku bunga deposito (X2) secara serentak berpengaruh signifikan terhadap volume penjualan saham.

Putri (2009), dalam penelitiannya dengan menganalisis pengaruh Earning Per Share, Deviden Per Share dan harga saham terhadap volume penjualan saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menyimpulkan bahwa Earning Per Share (EPS), Deviden Per Share (DPS), dan harga saham berpengaruh secara simultan terhadap volume penjualan saham. Secara parsial Earning Per Share (EPS), Deviden Per Share (DPS) mempunyai pengaruh yang signifikan terhadap volume penjualan saham. Sedangkan harga saham tidak mempunyai pengaruh yang signifikan terhadap volume penjualan saham.

Prihatini (2010), meneliti tentang Analisis Pengaruh Arus Kas Terhadap Volume Penjualan Saham (study kasus pada Bursa Efek Indonesia), dimana hasil dari pada penelitian ini menyatakan bahwa arus kas yang yang dilihat dari rasio keuntungan dan rasio kecukupan (sufficiency) mempunyai pengaruh yang signifikan terhadap volume penjualan saham pada Bursa Efek Indonesia (perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia).

terhadap volume penjualan saham, sedangkan Return On Assets (ROA) tidak berpengaruh signifikan terhadap volume penjualan saham. Namun secara simultan tingkat profitabilitas yang diwakili oleh Return On Assets, Return On Equity, dan juga harga saham mempunyai pengaruh yang signifikan terhadap volume penjualan saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Penelitian terdahulu dapat dilihat dalam table seperti berikut:

Tabel 2.1

Variabel Penelitian Hasil Penelitian

2. Purnawati Dan Tingkat Suku Bunga Deposito harga saham (X1) dan tingkat suku bunga

yang Terdaftar di Bursa Efek Indonesia

saham mempunyai pengaruh yang signifikan terhadap volume penjualan saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

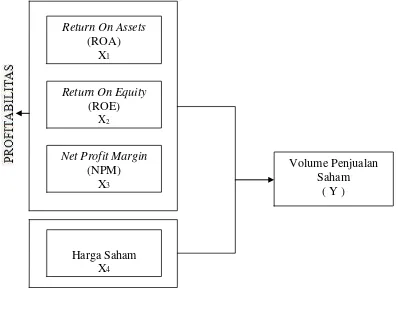

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan penelitian terdahulu maka dapat disimpulkan kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka Konseptual

Gambar 2.1 menjelaskan tentang hubungan kausal antara profitabilitas yang diwakili oleh Return On Assets (X1), Return On Equity (X2), Net Profit Margin

(X3), terhadap Volume Penjualan Saham (Y), gambar tersebut juga

memperlihatkan hubungan antara Harga Saham (X4) dengan volume penjualan

saham.

Return On Assets (ROA)

X1

Return On Equity (ROE)

X2

Volume Penjualan Saham

( Y ) Net Profit Margin

(NPM) X3

Pada dasarnya tingkat profitablitas merupakan analisis untuk menilai posisi keuangan perusahaan, rasio ini akan menggambarkan efektivitas perusahaan dalam mengelola investasi dari pemegang saham, begitu pula dengan Harga Saham, sebelum memulai investasi tentu saja para investor perlu memperhatikan Harga Saham. Tinggi rendahnya tingkat Profitabilitas dan Harga Saham akan mempengaruhi minat investor untuk melakukan investasi, secara teoritis hal ini akan memberikan pengaruh pula terhadap volume penjualan saham perusahaan tersebut.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari rumusan masalah, Erlina (2008:49), “mengatakan hipotesis adalah proporsi yang dirumuskan dengan maksud untuk di uji secara empiris”. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang prilaku, fenomena atau keadaan tertentu yang telah terjadi dan yang akan terjadi.

Berdasarkan tinjauan teoritis, rumusan masalah, serta kerangka konseptual yang telah diuraikan, maka dapat dirumuskan suatu hipotesis penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM),

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah jenis penelitian asosiatif kausal. Jenis penelitian asosiatif kausal digunakan untuk penelitian yang memiliki hubungan sebab akibat antara variabel independen dengan variabel devenden yang diteliti. Menuut Erlina (2008:34, “penelitian asosiatif kausal adalah hubungan antara dua variabel atau lebih”.

3.2 Batasan Operasional

Penelitian ini dibatasi. Adapun yang menjadi batasan operasional yaitu:

1. Penelitian dilakukan hanya pada perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia.

2. Periode penelitian dibatasi dari tahun 2009-2011.

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian melibatkan tiga variabel yang terdiri atas satu variabel devenden (variabel terikat) dan dua variabel indevenden (variabel bebas). Variabel indevenden terdiri dari profitabilitas yang diwakili oleh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan harga saham. Sedangkan

variabel devenden dalam penelitian ini adalah volume penjualan saham.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan, sedangkan rasio profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas diwakili oleh tiga rasio. Return On Assets (ROA) merupakan penilaian profitabilitas atas total asset, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva. Return On Equity (ROE) adalah rasio yang menggambarkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham. Net Profit Margin (NPM) adalah rasio yang digunakan untuk mengukur margin laba atas penjualan, rasio ini akan menggambarkan penghasilan bersih perusahaan berdasarkan total penjualan.

3.4 Populasi dan Sampel Penelitian

Menurut Erlina (2008 : 75) “populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu”. Populasi di dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di publikasikan di

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” (Erlina, 2008 : 75). Adapun perusahaan yang menjadi sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Metode pengambilan sampel dilakukan dengan teknik purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan beberapa pertimbangan. Teknik pengambilan sampel selama pengamatan, yakni tahun 2009 sampai dengan 2011 terdiri dari 132 perusahaan.

Jumlah sampel dalam penelitian ini adalah 25 perusahaan. Adapun yang menjadi kriteria penulis dalam penentuan sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan tidak keluar (delisting) pada tahun 2009-2011.

2. Perusahaan tersebut menerbitkan laporan keuangan lengkap dan audited kepada Bursa Efek Indonesia selama periode penelitian tahun 2009-2011.

Berdasarkan kriteria yang telah dikemukakan, maka dapat diperoleh 25 perusahaan manufaktur yang memenuhi kriteria penelitian:

Perusahaan-Perusahaan tersebut adalah sebagai berikut:

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

VOKS PT. Voksel Electric Tbk √ √

PT. Berntoel Internasional Investama

18 Peralatan

Rumah KICI PT. Kedaung Indah can Tbk √ √ Tangga KDSI PT. Kedawung Setia Industrial Tbk √ √ √ 25 LMPI PT. Langgeng Makmur industri Tbk √ √

Sumber

3.5 Jenis Data dan Sumber Data

Dalam penelitian ini, penulis menggunakan data sekunder. Menurut (Umar, 2003:60), “data sekunder merupakan data primer yang telah diolah lebih lanjut misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain. Waktu pengumpulan data yang digunakan dalam penelitian ini adalah time series dan data cross section. “Data time series (data deret waktu), adalah sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa waktu, misalnya mingguan, bulanan, dan tahunan” (Umar, 2003:61). Data cross section atau data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu (Umar, 2003:70)

sampel penelitian yang terdaftar di Bursa Efek Indonesia tahun 2009 sampai dengan 2011.

3.6 Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sesuai dengan periode pengamatan, dengan cara mengumpulkan data, mencatat dan mengkaji data sekunder yang telah dipublikasikan di dalam periode pengamatan.

3.7 Metode Analisis Data

Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, penulis menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

2. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model tersebut akan diuji, apakah model tersebut memenuhi asumsi klasik atau tidak. Penggunaan model analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

a. Uji Normalitas

Menurut Erlina (2008:12), “Tujuan uji normalitas adalah ingin mengetahui apakah dala model regresi, variabel pengganggu atau resudal memiliki distribusi normal”. Pengujian normalitas yang digunakan adalah uji kolmogorov-smirnov. Kriteria yang dapat digunakan adalah dengan pengujian dua arah (two-tailed test) yaitu membandingkan nilai p yang diperoleh dengan taraf signifikan yang sudah ditentukan. Pedoman pengambilan keputusan tentang data yang mendekati distribusi normal adalah sebagai berikut:

1. Nilai sig. atau signifikan profitabilitas ditentukan sebesar 0,05, apabila p > 0,05 maka distribusi data normal

b. Uji Multikolinearitas

“Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel indevenden” (Ghozali, 2005:91). Suatu model regresi yang baik harusnya tidak terjadi korelasi diantara variabel indevenden, untuk mengetahui apakah ada gejala multikolinearitas atas model regresi yakni dilakukan dengan melihat nilai tolerance dan variance factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005:91).

c. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji heteroskedastisitas bertujuan untuk malihat apakah model regresi terjadi ketidaksamaan variabel dari resudal atau pengamatan ke pengamatan yang lain”. Jika varian dari resudal satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Pengujian ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatter-Plot dengan dasar analisis sebagai berikut:

kemudian menyempit), maka mengindikasikan telah terjadi heteroskedstisitas.

2. Jika tidak ada pola yang jelas, seperti titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Pengujian autokorelasi dapat dideteksi dengan uji Durbin Watson.

Kriteria DW-test adalah sebagai berikut:

Tabel 3.2

Tabel Keputusan Uji Durbin Watson

Sumber: Algifari (2008:89)

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08-2,34 Tanpa Kesimpulan

1,66-2,34 Tidak ada autokeralis

2,34-2,92 Tanpa kesimpulan

3. Pengujian Hipotesis

Hipotesis ini dapat diuji dengan menggunakan analisis regresi linier berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dengan bentuk persamaan sebagai berikut:

a. Analisis Linier Berganda

Model regresi yang digunakan adalah sebagai berikut:

Keterangan:

Y = Variabel devenden (Volume penjualan Saham)

= Konstanta

X1 = Variabel Independen 1 (Return On Assets)

X2 = Variabel Independen 2 (Return On Equity)

X3 = Variabel Indevenden 3 (Net Profit Margin)

X4 = Variabel Independen 4 (Harga Saham)

b 1,2,3,4 = Koefisien regresi masing-masing variabel indevenden

e = Ditribution Error

b. Uji Signifikan Simultan ( Uji-F )

Menurut Ghozali (2005 : 84) “uji statistic F pada dasarnya menunjukkan apakah semua variabel indevenden yang dimaksud dalam model mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel devenden”. Uji ini dilakukan dengan membandingkan sinifikansi F hitung dengan F tabel.

Hipotesis:

H0 : b1 = b2 = b3 = b4 = 0, artinya, Return On Assets (X1),

Return On Equity (X2), Net Profit Margin X3), dan harga saham

(X4), secara simultan tidak berpengaruh secara signifikan terhadap

volume penjuan saham (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : b1, b2, b3, b4 # 0, artinya, Return On Assets (X1),

Return On Equity (X2), Net Profit Margin (X3), dan harga saham

(X4), secara simultan berpengaruh secara signifikan terhadap

volume penjualan saham (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Dengan kriteria pengambilan keputusan sebagai berikut:

H0 diterima apabila Fhitung < Ftabel pada ( α = 5% )

c. Uji Signifikan Parsial ( Uji-t )

Uji ini digunakan untuk mengetahui signifikansi pengaruh variabel independen secara parsial terhadap variabel devenden, uji ini dilakukan dengan membandingkan t hitung dengan t tabel.

Hipotesis:

H0 : b1 = 0, artinya Return On Assets(X1), Return On Equity

(X2), Net Profit Margin(X3), dan harga saham (X4) secara parsial

tidak berpengaruh secara signifikan terhadap volume penjualan saham (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : b1 # 0, artinya Return On Assets (X1), Return On Equity

(X2), Net Profit Margin (X3), dan harga saham (X4) secara parsial

berpengaruh secara signifikan terhadap volume penjualan saham (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Dengan kriteria pengambilan keputusan sebagai berikut:

H0 diteima apabila thitung < ttabel pada ( α = 5% )

3.8 Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

No. Tahap Agut-12 Sep-12 Okt-12 Nov-12 Des-12

Penelitian 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan

Judul 2 Pengumpulan Data 3 Pengolahan Data 4 Bimbingan Skripsi 5 Penyelasian

Laporan

BAB IV

ANALISIS HASILPENELITIAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data dengan cara manggunakan Microsoft Exel, dan selanjutnya dilanjutkan dengan pengujian statistik deskriftif, pengujian asumsi klasik dan pengujian regresi berganda yang dilakukan dengan menggunakan suatu Software, yaitu Software SPSS. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan Output-output sesuai metode analisis data yang telah ditentukan berdasarkan kriteria yang telah ditetapkan.

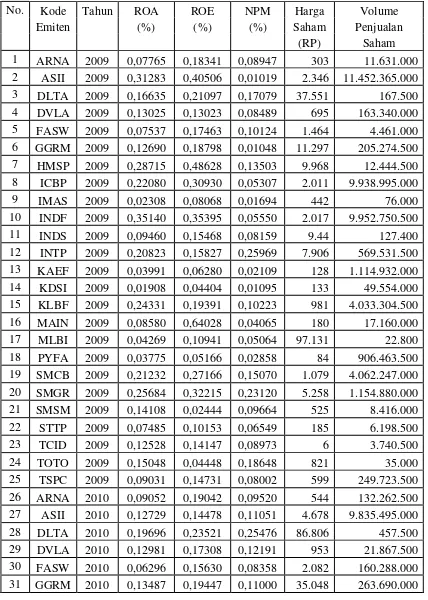

68 PYFA 2011 0,04381 0,56276 0,03424 165 2.640.193.500 69 SMCB 2011 0,09708 0,24124 0,14130 2.018 1.594.945.000 70 SMGR 2011 0,19965 0,36858 0,23966 9.181 1.705.265.000 71 SMSM 2011 0,17608 0,29952 0,11110 1.202 325.097.000 72 STTP 2011 0,04565 0,08708 0,04152 511 12.746.500 73 TCID 2011 0,12383 0,13723 0,08463 8.021 2.509.000 74 TOTO 2011 0,16283 0,08680 0,16254 408 2.005 000 75 TSPC 2011 0,13317 0,18583 0,09619 2.198 137.728.500

Sumber: Diolah Penulis (2012)

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriftif

Metode yang digunakan dalam penelitian ini adalah metode statistic deskriftif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis. Statistic deskriftif memberikan gambaran mengenai nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi dari variable-variabel indevenden dan variable devenden. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari situs internet yaitu sampel data keuangan perusahaan manufaktur dari tahun 2009-2011 yang dijabarkan dalam bentuk statistik.

Variabel dalam penelitian ini terdiri dari Profitabilitas yang diwakili oleh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM)

penjulan saham sebagai variabel terikat (devenden variabel). Analisis statistik deskriftif variable tersebut dari perusahaan manufaktur selama periode tahun 2009-2011 disajikan dalam tabel 4.2 berikut ini:

Tabel 4.2

Hasil Statistik Deskriftif Descriptive Statistics

75 ,01908 ,41625 ,1417169 ,09130834 75 ,02444 ,93693 ,2340796 ,17016808 75 6 319948 15427,12 46361,076 75 35000 11452365000 1555387874,67 2815202736 75 ,01095 ,28954 ,1106508 ,07007350 75

N Minimum Maximum Mean Std. Deviation

Sumber: Olah Data SPSS 18.0 (2012)

Berdasarkan hasil analisis statistic deskriftif pada tabel 4.2 diatas, dapat dijelaskan bahwa:

1. N merupakan data yang valid yaitu sebanyak 75 buah

2. Net Profit Margin (NPM) memiliki jumlah sampel (N) sebanyak 75, dengan nilai minimum (terkecil) 0,01095, nilai maksimum (terbesar) 0,28954, dan mean (rata-rata) 0,1106508 dengan standar deviasi (simpangan baku) variabel ini adalah 0,07007350.

11452365000, dan mean (rata-rata) 1555387874,67 dengan standar deviasi (simpangan baku) variabel ini adalah 2815202736.

4. Harga saham memiliki jamlah sampel (N) sebanyak 75, dengan nilai minimum (terkecil) 6, maksimum (terbesar) 319948, dan mean (rata-rata) 15427,12, dengan standar deviasi (simpangan baku) variabel ini adalah 46361,076.

5. Return On Equity (ROE) memiliki jumlah sampel (N) sebanyak 75, dengan nilai minimum (terkecil) 0,02444, maksimum (terbesar) 0,93693, dan mean (rata-rata) 0,2340796 dengan standar deviasi (simpangan baku) variabel ini adalah 0,17016808.

6. Return On Assets (ROA) memuliki jumlah sampel (N) sebanyak 75, dengan nilai minimum (terkecil) 0,01908, maksimum (terbesar) 0,41625, dan mean (rata-rata) 0,1417169 dengan standar deviasi (simpangan baku) variabel ini adalah 0,09130834.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui kelayakan apakah dalam model regresi variabel pengganggu atau residual berdistribusi normal. Dalam penelitian ini uji normalitas menggunakan pendekatan analisis grafik dan analisis statistik, pendekatan analisis grafik dilakukan dengan melihat grafik histogram dan normal probability plot, analisis statistik dilakukan dengan alat uji Kolmogorov Smirnov, dengan membuat hipotesis:

Ho: Data resudal berdistibusi normal Ha: Data resudal tidak berdistribusi normal

Apabila nilai signifikannya lebih besar dari 0,05 maka Ho diterima, sedangkan jika nilai signifikannya lebih kecil 0,05 maka Ho ditolak.

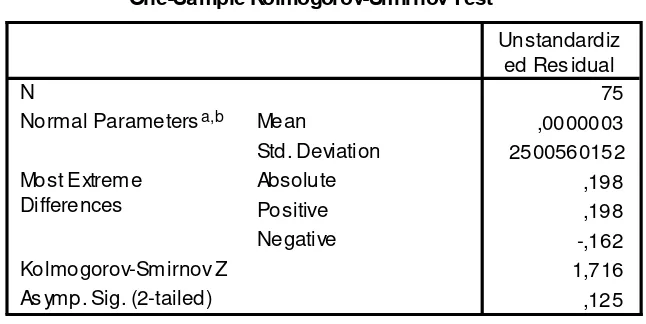

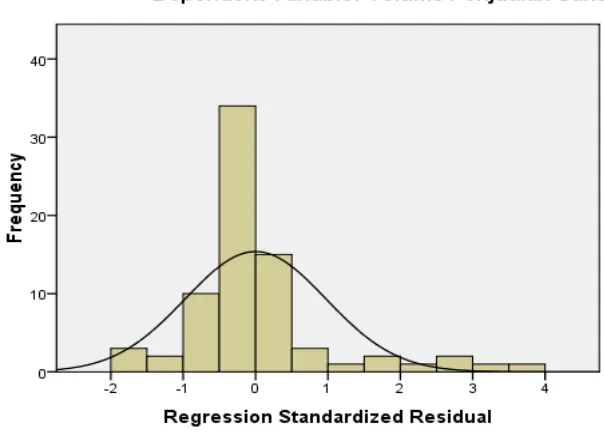

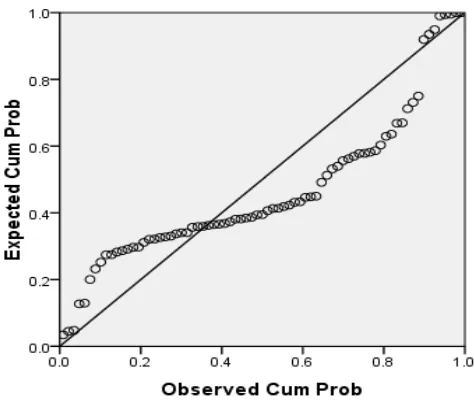

Berdasarkan tebel 4.3 dapat disimpulkan bahwa data bersifat normal, hal ini ditunjukkan oleh nilai Asymp. Sig. (2-tailed) yakni 0,125 lebih besar dari pada nilai signifikansi 0,05 dengan kata lain variabel residual berdistribusi normal. Untuk itu dilanjutkan dengan dengan uji asumsi klasik lainnya. Untuk lebih jelas berikut ini juga dilampirkan grafik historgram dan flot data yang terdistribusi normal:

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik Normal P-P Plot

Sumber: Hasil Olah Data SPSS 18.0 (2012)

Dengan melihat tampilan histogram maupun grafik Normal Plot maka dapat disimpulkan bahwa grafik histogram pola distribusi yang tidak menceng ke kiri atau ke kanan menunjukkan bahwa data telah berdistribusi secara normal. Demikian pula halnya dengan grafik Normal Plot terlihat bahwa titik-titik menyebar disekitar garis diagonal,

4.2.2.2 Uji Multikolinearitas

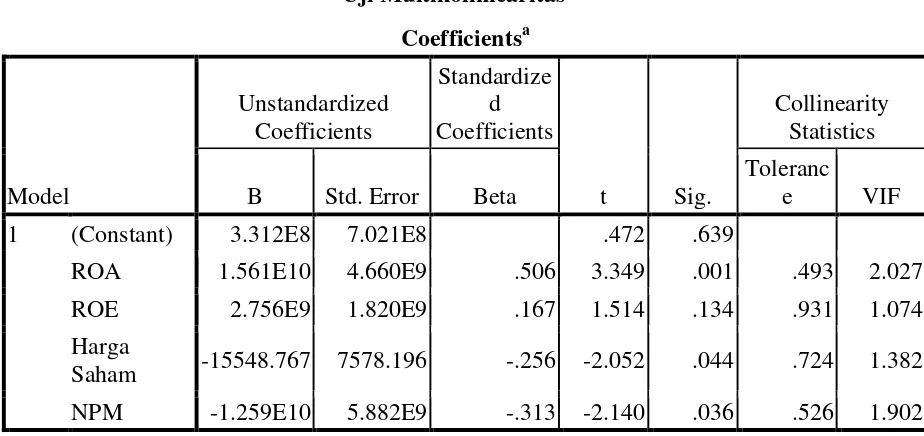

Dalam penelitian ini, untuk memdeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan Variance Inflation Factor (VIF), serta menganalisis matrik korelasi

variabel-variabel indevenden. Menurut Ghozali (2006:92) mengemukakan bahwa “nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nalai Tolerance < 0,1 atau sama dengan nilai VIF > 10”.

Berikut ini adalah hasil penelitian uji multikolinearitas yang ditunjukkan sebagai berikut: a. Dependent Variable: Volume Penjualan Saham

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa hasil dari perhitungan nilai tolerance > 0,10. Nilai tolerance untuk Return On Assets (ROA) adalah 0,493, Return On Equity (ROE) 0,931, harga saham 0,724, dan Net Profit Margin (NPM) 0,526. Sedangkan nilai VIF kelima variabel lebih kecil dari 10 yaitu Return On Assets (ROA) adalah 2,027, Return On Equity (ROE) 1,074, harga saham 1,382, dan Net Profit Margin (NPM) 1,902, maka dapat disimpulkan bahwa tidak ada

multikolinearitas antar variabel indevenden.

4.2.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dideteksi dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan program SPSS 18.0

Dasar pengambilan keputusan:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. jika tidak ada pola yang jelas, sperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil Uji Heteroskedastisitas dapat ditunjukkan pada gambar 4.3 yakni sebagai berikut:

Gambar 4.3 Grafik Scatterplot

Sumber: Hasil Olah Data SPSS 18.0 (2012)

4.2.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan dengan yang lainnya. Hal ini sering ditemukan pada data time series. Untuk mengetahui ada atau tidaknya autokorelasi adalah dengan menggunakan uji Durbin Watson dan uji The Run Test, pengambilan keputusan uji Durbin Watson dapat dilakukan dengan ketentuan sebagai berikut.

Tabel 4.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Sumber: Algifari (2000:89)

Berikut ini hasil tampilan output SPSS 18.0 tentang Uji Autokorelasi: Tabel 4.6

Uji Autokorelasi Durbin-Watson

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08-2,34 Tanpa Kesimpulan

1,66-2,34 Tidak ada autokorelasi

2,34-2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .459a .211 .166 2.571E9 2.278

a. Predictors: (Constant), NPM, ROE, Harga Saham, ROA

Berdasarkan tabel 4.6 diatas menunjukkan bahwa tidak dapat ditarik kesimpulan autokorelasi, hal tersebut terlihat bahwa nilai Durbin-Watson sebesar 2,278 yakni berada diantara 1,66-2,34, artinya dalam model regresi ini tidak ada autokorelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

Uji autokorelasi dapat juga dideteksi atau dilihat melalui uji The Run Test. Adapun hasil pengujian The Run Test dapat dilihat sebagai

berikut:

Cases < Test V alue Cases >= Test Value

Sumber: Hasil Olah Data SPSS 18.0 (2012)

4.2.3 Pengujian Hipotesis

4.2.3.1 Koefisien Determinasi (R2)

Pada dasarnya R2 digunakan untuk mengukur persentase atau proporsi variabel independen terhadap variasi naik turunnya variabel dependen. Berikut hasil dari pengolahan data pada tabel 4.8 dengan menggunakan analisis regresi berganda dimana dapat dilihat nilai koefisien determinasi (R2) sebagai berikut.

Tabel 4.8

Nilai Koefisien Determinasi (R2)

Model Summaryb

,459a ,211 ,166 2571012251

Model

Predictors: (Constant), NPM, ROE, Harga Saham, ROA a.

Dependent Vari able: Vol ume Penjual an Saham b.

Sumber: Hasil Olah Data SPSS 18.0 (2012)

Berdasarkan tabel 4.8 diatas dapat ditarik kesimpulan sebagai berikut:

2. Adjust R Square sebesar 0,211 berarti 21,1 % faktor-faktor Volume Penjualan Saham dapat dijelaskan oleh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dan Harga Saham. Sedangkan sisanya sebesar 78,9% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

3. Standard Error of Estimated artinya mengukur variasi dari nilai yang diprediksi, Standard Error of Estimated. Pada tabel 4.8 dapat dilihat nilai Standard Error of Estimated sebesar 2571012251, semakin kecil Standard Error of Estimated maka model semakin baik.

4.2.3.2 Uji Signifikan Simultan (Uji F)

Uji signifikan simultan atau dikenal dengan uji F digunakan untuk melihat pengaruh variabel independen secara simultan terhadap variabel dependen.

Hipotesis:

H0: b1 = b2 = b3 = b4 = 0, Artinya Return On Assets (X1), Return On

Equity (X2), Net Profit Margin (X3) dan Harga Saham (X4)

secara simultan tidak berpengaruh signifikan terhadap Volume Penjualan Saham (Y)

H0: b1,b2 , b3, b4 # 0, Artinya Artinya Return On Assets (X1), Return

secara simultan berpengaruh signifikan terhadap Volume Penjualan Saham (Y)

Dengan kriteria pengambilan keputusan sebagai berikut: H0 diterima apabila Fhitung < Ftabelpada ( α = 5% )

Ha diterima apabila Fhitung > Ftabel pada ( α = 5% )

Berdasarkan hasil pengolahan data dengan program SPSS versi 18.0 maka diperoleh hasil sebagai berikut:

Tabel 4.9 Uji Simultan (F-test)

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 1.238E20 4 3.094E19 4.681 .002a

Residual 4.627E20 70 6.610E18

Total 5.865E20 74

a. Predictors: (Constant), NPM, ROE, Harga Saham, ROA b. Dependent Variable: Volume Penjualan Saham

Sumber: Hail Olah Data SPSS 18.0 (2012)

Berdasarkan hasil uji statistik SPSS 18.0 pada tabel 4.9 diperoleh nilai Sig. F sebesar 0,002 < 0,05, dan nilai F hitung lebih besar dari pada F Tabel (4,681 > 2,688). Artinya variabel independen Return On Assets (X1), Return On Equity (X2), Net Profit Margin (X3), dan Harga Saham

(X4) secara simultan berpengaruh signifikan terhadap Volume Penjualan

4.2.3.3 Uji Signifikan Parsial (Uji-t)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Uji signifikan parsial (uji-t) ini dapat dilakukan dengan membandingkan t hitung dengan t tabel. Adapun dasar pengambilan keputusannya adalah sebagai berikut:

Hipotesis :

H0 : b1 = 0, Artinya Return On Assets (X1), Return On Equity (X2), Net

Profit Margin (X3), dan Harga Saham (X4) secara parsial tidak

berpengaruh signifikan terhadap Volume Penjualan Saham (Y) H0 : b1 # 0, Artinya Return On Assets (X1), Return On Equity (X2), Net

Profit Margin (X3), dan Harga Saham (X4) secara parsial

berpengaruh signifikan terhadap Volume Penjualan Saham (Y) Dengan kriteria pengambilan keputusan sebagai berikut:

H0 diterima apabila thitung < ttabelpada ( α = 5% )

Ha diterima apabila thitung > ttabelpada ( α = 5% )

Tabel 4.10

Uji Signifikan Parsial (Uji-t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 331189309.367 702098161.258 .472 .639 ROA 15607070146.108 4660070241.396 .506 3.349 .001 ROE 2755903778.734 1820086454.271 .167 1.514 .134 Harga Saham -15548.767 7578.196 -.256 -2.052 .044 NPM -12587489241.058 5881619510.637 -.313 -2.140 .036 a. Dependent Variable: Volume Penjualan Saham

Sumber: Hasil Olah Data SPSS 18.0 (2012)

Berdasarkan tabel 4.10 diatas dapat disimpulkan pengaruh masing-masing variabel sebagai berikut:

1. Variabel Return On Assets (ROA)

2. Variabel Return On Equity (ROE)

Variabel Return On Equity berpengaruh negatif dan tidak signifikan pada α=5% terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), hal ini dapat dibuktikan dengan melihat tingkat signifikansinya lebih besar dari 0,05 yakni 0,134 dan thitung

(1,514) < ttabel (1,988).

3. Variabel Net Profit Margin (NPM)

Variabel Net Profit Margin (NPM) berpengaruh negatif dan signifikan pada α 5% terhadap Volume Penjualan Saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), hal ini bisa dilihat bahwa tingkat signifikansinya lebih kecil dari 0,05 yakni 0,036 dan thitung

(-2,140) < ttabel (1,988).

4. Variabel Harga Saham

Variabel Harga Saham berpengaruh negatif dan signifikan pada α=5% terhadap Volume Penjualan Saham pada

Dari tabel koefisien regresi (tabel 4.10) dapat dibentuk suatu bentuk persamaan regresi berganda, yakni sebagai berikut :

Berdasarkan persamaan regresi tersebut diatas dapat di jelaskan sebagai berikut:

1. Konstanta (α) sebesar 331189309,367 menunjukkan harga konstanta, artinya jika nilai variabel Return On Assets (X1), Net

Profit Margin (NPM) (X3), dan Harga Saham (X3) = 0%, maka

tingkat Volume Penjualan Saham (Y) adalah sebesar 331189309,367 lembar.

2. Koefisien Return On Assets = 15607070146,108 menunjukkan bahwa jika variabel Return On Assets (X1) dinaikkan sebesar

1% maka Volume Penjualan Saham akan mengalami peningkatan karena Return On Assets berpengaruh signifikan terhadap volume penjualan saham pada α = 5 % dapat dilihat bahwa tingkat signifikansinya lebih kecil dari 0,05 yakni 0,001. 3. Koefisien Return On Equity = 2755903778,734 menunjukkan

bahwa jika Return On Assets (X1) dinaikkan 1% maka volume

penjualan tidak akan mengalami kenaikan karena Return On Equity tidak berpengaruh sgnifikan terhadap volume penjualan

saham pada α 5% dapat dilihat signifikansi lebih besar dari

0,05 yaitu 0,134.

4. Koefisien Net Profit Margin (NPM) = -12587489241,058, menunjukkan jika variabel Net Profit Margin (X3) dinaikkan

sebesar 1% maka akan diikuti penurunan volume penjualan saham sebesar -12587489241,058 lembar.

5. Koefisien harga saham = -15548,767, menunjukkan jika variabel harga saham (X4) dinaikkan sebesar 1% maka akan

diikuti penurunan volume penjualan saham sebesar -15548,767 lembar.

4.3 Pembahasan Hasil Penelitian

Dari hasil pengujian hipotesis diketahui bahwa secara simultan variabel independen Return On Assets (ROA), Net Profit Margin (NPM), dan harga saham berpengaruh signifikan terhadap volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yaitu pada tahun 2009-2011.

Selanjutnya dijelaskan dalam penelitian ini, profitabilitas yang diwakiti oleh variabel Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan harga saham dapat menjelaskan tentang faktor-faktor yang mempengaruhi volume penjualan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebesar 21,1% sedangkan sisanya sebesar 78,9 % dijelaskan oleh faktor lain diluar penelitian ini.