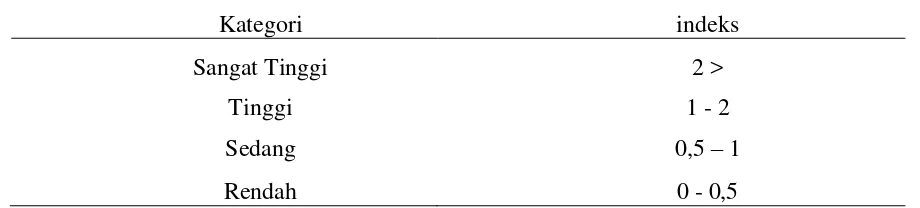

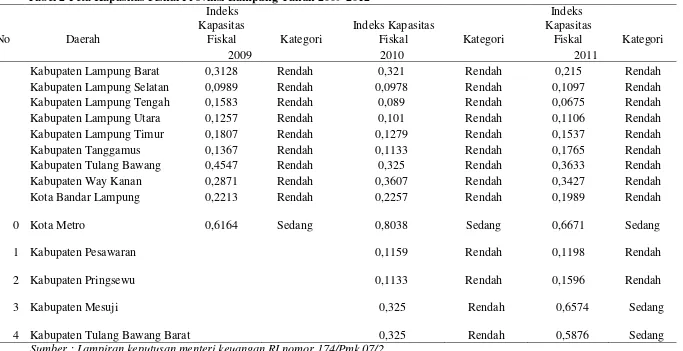

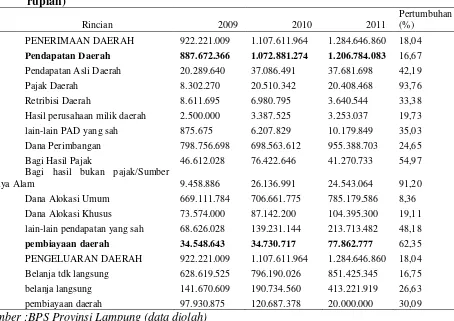

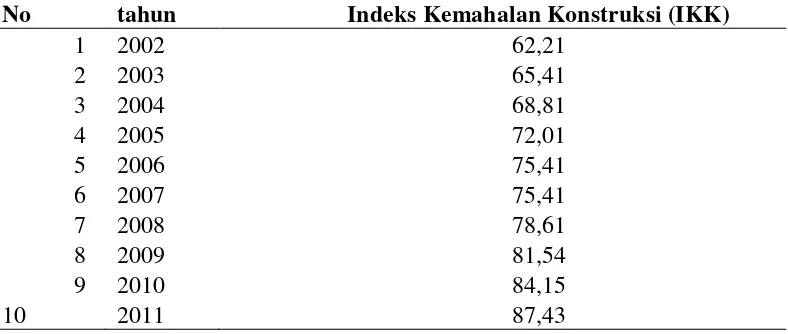

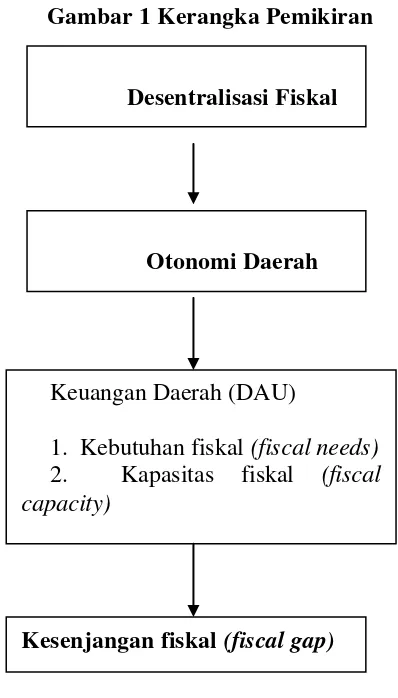

ANALISIS CELAH FISKAL (FISCAL GAP) KABUPATEN LAMPUNG TENGAH

Teks penuh

Gambar

Dokumen terkait

Titik-titik pengukuran kedalaman berada pada lajur-lajur pengukuran kedalaman yang disebut sebagai lajur perum ( sounding line ). Jarak antar titik-titik fiks perum pada

Mata kuliah Perencanaan Pengajaran mencakup kajian pengertian perencanaan, pengertian pembelajaran, keuntungan perencanaan, perencanaan sebagai sistem integral dan nonintegral,

Pengenalan secara umum mengenai lokasi kerja praktik, sebagai permulaan bentuk adaptasi terhadap keseluruhan sistem yang ada di [Lokasi KP] mulai dari sejarah berdirinya

Analisis Data Uji Coba dengan Sampel Kecil Representasi VMG2 untuk Masing-masing Pokok Bahasan .... Analisis Data Uji Coba Sampel Besar Representasi VMG2 untuk Masing-masing

Salah satu penerapannya adalah dengan menggunakan jasa antar jemput ke kampus Penelitian ini bertujuan untuk mengetahui faktor- faktor dan insentif yang diinginkan mahasiswa agar

Kesimpulan: Ekstrak etanol daun gulma siam dapat diformulasi sebagai gel dan memiliki efektivitas dalam penyembuhan luka sayat, konsentrasi terbaik dalam penyembuhan

Bagi Peserta Ujian Sertifikasi KKPI, untuk mengikuti ujian berdasarkan kelompok Ujian. Cirebon, 23 Februari 2017 STMIK

[r]