LAPORAN HASIL KERJA PRAKTEK

Diajukan untuk memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Program Studi Akuntansi

Eva Mei Lina 21110167

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 3

1.4 Metode Kerja Praktek ... 4

1.5 Lokasi dan waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan KPP Pratama Bandung Tegallega .... 8

2.1.1 Visi, Misi, Motto dan Slogan ... 12

2.1.2 Tujuh etos kerja pelayanan ... 12

2.2 Struktur Organisasi KPP Pratama Bandung Tegallega ... 13

2.3 Deskripsi Jabatan KPP Pratama Bandung Tegallega ... 14

3.3 Pembahasan Hasil Kerja Praktek ... 21 A. Pengertian Pajak ... 21 B. Pengertian Penagihan Pajak ... 23 3.3.1 Pelaksanaan Penagihan Pajak dengan menggunakan Surat Perintah Melaksanakan Penyitaan ... 24 3.3.2 Hambatan dalam pelaksanaan SPMP ... 32 BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 34 4.2 Saran ... 35 DAFTAR PUSTAKA

i

KATA PENGANTAR

Salam sejahtera,

Segala Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan izin-Nya penulis dapat menyelesaikan penyusunan laporan kerja praktek dengan judul : “Tinjauan Atas Pelaksanaan Penagihan Pajak dengan menggunakan Surat Perintah Melaksanakan Penyitaan pada KPP Pratama

Tegallega”. Untuk melengkapi salah satu syarat perkuliahan pada Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan laporan ini masih banyak kekurangan dan jauh dari sempurna. Hal ini disebabkan oleh keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan saran yang konstuktif akan senantiasa diterima penulis sebagai masukan yang berarti. Sehingga dalam penulisan karya tulis lainnya penulis dapat menyusun dengan lebih baik.

Dalam kesempatan ini, penulis menyadari dalam menyelesaikan laporan ini tidak lepas dari peran pembimbing dan bantuan dari banyak pihak. Dengan segala kerendahan hati yang tulus, penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto, M.Sc. selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Dwi Kartini SE.,Spec.Lic, sebagai Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

ii

4. Siti Kurnia Rahayu, SE.,M.Ak.,Ak selaku Dosen Wali yang telah membantu dan memberi informasi dalam pembuatan laporan kerja praktek ini.

5. Lilis Puspitawati, SE.,M.Si.,Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga dalam menyusun laporan ini.

6. Ibu Riama Rotua Situmorang, Bapak Engkos, Bapak Tikno dan Bapak Yoga Pratama, selaku pembimbing perusahaan yang telah memberikan pengarahan dan bimbingan selama penulis melakukan kerja praktek.

7. Kepada seluruh staf KPP Pratama Bandung Tegallega khususnya pada bagian penagihan.

8. Buat orang tuaku, trimakasih Pah, Mah buat doa dan dukungan kalian. I Love You

9. Ka’Nova, Abangku yang terkasih Freddy Marujahan, Ka’Veve, Ka’Gege, Bang Irfan, temen-temen gerejaku yang so sweet Merry, Ria, Andi, Jimmy, Jon trimaksih buat dukungannya .

10.Teman-teman seperjuangan di AK-4 Ayee semoga selalu kompak ^^.

Akhir kata, penulis berharap semoga laporan ini dapat berguna bagi semua pihak yang membutuhkan, khususnya bagi penulis dan semoga doa, dorongan, perhatian, dan semangat yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Bandung, Desember 2013

M.Moeljohadi, 2009, Perpajakan (Konsep, Teori dan Isu). Jakarta

Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 tanggal 6 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

Peraturan Pemerintah Nomor 135 tahun 2000 tanggal 20 Desember tahu 2000 tentang Tata Cara Penyitaan dalam rangka Penagihan Pajak dengan Surat Paksa.

Peraturan Pemerintah Nomor 136 Tahun 2000 tanggal 20 Desember 2000 tentang Tata Cara Penjualan Barang Sitaan yang dikecualikan dari Penjualan secara lelang dalam rangka Penagihan Pajak dengan Surat Paksa.

Pedoman Penagihan Pajak 2010. Jakarta: Direktoral Jenderal Pajak

Republik Indonesia, Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan Surat Paksa.

NAMA LENGKAP : EVA MEI LINA

TEMPAT/TANGGAL LAHIR : BANDUNG, 8 MEI 1991

JENIS KELAMIN : PEREMPUAN

AGAMA : KRISTEN PROTESTAN

NAMA AYAH : M.HUTASOIT

NAMA IBU : R.LUMBANTORUAN

ALAMAT : Jl. KOPO GG NARPAN RT.02 RW.04 NO.12

DATA PENDIDIKAN

Pendidikan Formal :

1. TK SWASTA KRISTEN GRACIA [1997-1998]

2. SD SWASTA KRISTEN GRACIA [1998-2004]

3. SMP NEGERI 25 BANDUNG [2004-2007]

4. SMA NEGERI 18 BANDUNG [2007-2010]

5. UNIVERSITAS KOMPUTER INDONESIA (UNIKOM) [2010-2014] Pendidikan Informal :

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Lebih dari 80% penerimaan Anggaran Pendapatan dan Belanja Pemerintah (APBN) berasal dari pajak yang dipungut dari masyarakat. Sangatlah penting perannya pajak bagi negara Republik Indonesia dikarenakan telah menjadi tulang punggung pendapatan anggaran negara paling besar. APBN bertujuan untuk mengatur pengeluaran dan penerimaan negara dalam pembiayaan kegiatan pemerintah dan pembangunan nasional. Dari penerimaan APBN yang sebagian besarnya diperoleh dari pajak, maka pemerintah mengembalikannya secara tidak langsung kepada masyarakat dengan memberikan pengembangan infrastruktur, keamanan pertahanan nasional, kesejahteraan masyarakat, dan lain-lain.

Namun berbagai kendala masih terjadi seperti keterlambatan dalam pembayaran pajak dan yang paling buruknya adalah penggelapan pajak, sehingga mengakibatkan jumlah penerimaan pajak yang kurang signifikan dimana hal tersebut dapat mempengaruhi penerimaan pendapatan APBN. Berbagai upaya yang telah dilakukan oleh Direktorat Jenderal Pajak kepada Wajib Pajak seperti tindakan penagihan pajak untuk melancarkan pelaksanaan pembayaran pajak yang bersifat memaksa dan mempunyai kekuatan hukum. Dalam UU no. 19 Tahun 2000 Pasal 12 menyinggung penerbitan Surat Perintah Melaksanakan Penyitaan (SPMP), adalah salah satu upaya Direktorat Jenderal Pajak untuk pelaksanaan penyitaan terhadap barang Penanggung Pajak yang apabila utang pajak tidak dilunasi dalam jangka waktu yang telah ditentukan.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dari Penanggung Pajak. Oleh karena itu, penyitaan dapat dilaksanakan terhadap semua barang Penanggung Pajak, baik yang berada di tempat tinggal, tempat usaha, tempat kedudukan Penanggung Pajak, atau di tempat lain maupun yang penguasaanya berada di tangan pihak lain.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “TINJAUAN ATAS PELAKSANAAN PENAGIHAN PAJAK DENGAN MENGGUNAKAN SURAT PERINTAH MELAKSANAKAN PENYITAAN PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG TEGALLEGA”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka penyusunan laporan ini adalah untuk mengetahui sejauh mana pengaruh penagihan pajak dengan diterbitkankannya Surat Perintah Melaksanakan Penyitaan di KPP Pratama Bandung Tegallega.

Adapun tujuan dari Kerja Praktek ini adalah sebagai berikut :

1. Untuk mengetahui pelaksanaan penagihan pajak dengan menggunakan Surat Perintah Melaksanakan Penyitaan di KPP Pratama Bandung Tegallega.

2. Untuk mengetahui hambatan-hambatan dalam pelaksanaan SPMP.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan Kerja Praktek yang dilakukan adalah sebagai berikut :

a. Bagi Mahasiswa

Dapat menambahkan wawasan dan pengetahuan mengenai Surat Perintah

Dapat mengaplikasikan ilmu-ilmu teoritis yang selama ini di dapat di

bangku kuliah.

b. Bagi Perusahaan

Diharapkan dari hasil Kuliah Kerja Praktek ini dapat dijadikan sebuah masukan bagi KPP Pratama Bandung Tegallega dalam pengambilan keputusan dan dalam membuat suatu program baru.

c. Bagi Institusi Pendidikan dan Mahasiswa

Sebagai bahan informasi yang berguna bagi pihak-pihak yang

membutuhkan informasi ini dalam rangka melakukan penelitian.

Memperoleh masukan guna pengembangan kurikulum yang sesuai

dengan kebutuhan lapangan kerja dan sebagai salah satu alat evaluasi terhadap kurikulum yang berlaku.

d. Bagi Penulis

Memperoleh pemahaman yang mendalam mengenai pentingnya

kontribusi masyarakat dalam hal perpajakan.

Mengetahui kendala-kendala yang dihadapi dalam pelaksanakan

perpajakan terutama mengenai hal Surat Perintah Melaksanakan Penyitaan di KPP Pratama Bandung Tegallega.

1.4 Metode Kuliah Kerja Praktek

Metode Kerja Praktek yang penulis laksanakan dengan menggunakan Block

tertentu, yaitu selama 25 hari kerja pada setiap hari kerja. Selain itu, untuk melengkapi data-data yang diperlukan, penulis melakukan studi kepustakaan dimana bermanfaat untuk membandingkan data informasi yang diperoleh dengan landasan teori yang didapat dari literature-literature dan bahan-bahan perkuliahan.

Adapun teknik pengumpulan data yang digunakan penulis dalam penyusunan laporan ini adalah sebagai berikut :

1. Study Literature

Study Literature, yaitu teknik untuk pengumpulan data yang ada dari buku-buku literature dan sumber informasi yang ada hubungannya dengan masalah yang dibahas.

2. Studi Lapangan (Field Research)

Yaitu pengumpulan data yang dilakukan secara langsung ketempat yang menjadi lokasi praktek kerja. Data yang diperoleh merupakan data primer, dengan teknik pengumpulan data sebagai berikut:

a. Observasi

b. Interview

Yaitu suatu teknik pengumpulan data dengan melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat membantu dalam memecahkan masalah yang akan dibahas.

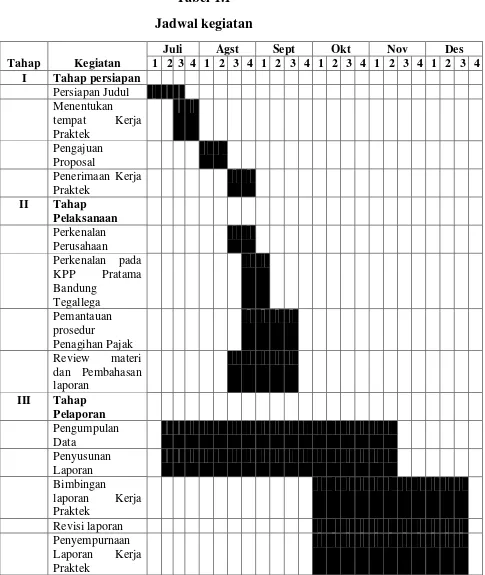

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek

Lokasi kerja praktek ini dilakukan di KPP Pratama Bandung Tegallega yang berlokasi di JL. Soekarno Hatta Nomor 216 Bandung. Adapun waktu kerja praktek tersebut dilaksanakan dari tanggal 19 Agustus 2013 sampai dengan 20 September 2013 dengan rincian sebagai berikut:

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan/Instansi KPP Pratama Bandung Tegallega

Sejarah pajak mula-mula berasal dari Negara Perancis pada zaman pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan

nama “Cope Napoleon”. Pada masa itu Negara Belanda dijajah oleh Negara Perancis.

Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada saat itu dikenal

dengan “Oor Logs-Overgangs Blasting” (Pajak Penghasilan). Konsep pajak itu

kemudian dibuat pada tahun 1942 di Australia saat Indonesia masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bila mana dikemudian hari penjajah Jepang ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu badan

yaitu “ Deinspetie van Vinancian”, yang kemudian diganti nama menjadi “Zeinenbu”

Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Berlanda 1, Kantor Inspeksi Keuangan Bandung di pindahkan ke Bandung Selatang di Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi. Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke Tasikmalaya.

Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua, yaitu :

1. Kelompok yang bekerja dengan Belanda dan menolak pindah ke Tasikmalaya.

Kelompok ini disebut menganut sistem “cooperative” (inspeksi Keuangan

Bandung).

2. Kelompok yang menganut non-cooperative, yang mana kelompok ini pindah ke Tasikmalaya dan tidak bekerjasama dengan Belanda.

berkantor di km “0” (Groofpostweg), saat ini di Jalan Asia Afrika Nomor 114,

Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan Bandung berganti nama menjadi Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi Pajak Bandung dibagi menjadi dua bagian, yaitu :

1. Inspeksi Pajak Bandung Barat yang meliputi: Kota Praja Bandung sebelah Barat berbatasan dengan Inspeksi Pajak sebelah Timur, Kabupaten bandung, dan Kota Administatif Cimahi dan berkantor di Jl.soekarno Hatta.

2. Inspeksi Pajak Timur, meliputi : Bandung sebelah Timur yang terbelah oleh Jl.Moch.Toha, Jl.Otto Iskandardinata, Jl. Cicendo, Jl. Cihampelas bagian Selatan, Jl.Pasteur bagian Timur, Jl. Cipaganti, dan Jl. Setiabudi yang berkantor di Jl. Asia Afrika No. 114 Bandung (termasuk Kabupaten Sumedang).

1. Kantor Inspeksi Bandung Timur 2. Kantor Inspeksi Bandung Tengah 3. Kantor Inspeksi Bandung Barat.

Dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.0112001 tanggal 23 Juli 2001, terhitung mulai tanggal 1 Februari 2002 KPP Bandung dibagi menjadi:

1. KPP Cimahi yang beralamatkan di Jln. Raya Barat Cimahi.

2. KPP Pratama Bandung Tegallega yang beralamatkan di Jln. Soekamo Hatta No.216 Bandung

3. KPP Pratama Bandung Cibeunying yang beralamatkan di Jln. Purnawarman No.372 Bandung

4. KPP Pratama Bandung Karees yang beralamatkan di Jln. Kiaracondong No.372 Bandung

5. KPP Pratama Bandung Cicadas yang beralamatkan di Jln. Soekarno Hatta No.718 Bandung

2.1.1 Visi, Misi, Motto dan Slogan KPP Pratama Bandung Tegallega

Visi KPP Pratama Bandung Tegallega

Menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi KPP Pratama Bandung Tegallega

Menghimpun penerimaan Negara berdasarkan undang-undang perpajakan yang mampu mewujudkan kemandirian pembiayaan.Anggaran pendapatan dan Belanja Negara melalui system administrasi perpajakan yang efektif dan efisien.

Slogan KPP Pratama Bandung Tegallega Tekad Kami pelayanan Prima

2.1.2 Tujuh etos kerja pelayanan KPP Pratama Bandung Tegallega 1. Komitmen terhadap janji pelayanan

2. Memperhatikan profesioalitas demi kepentingan bengsa dan masyarakat 3. Peduli kepada keindahan dan kebersihan

4. Menjaga semangat kerja sama yang kokoh.

6. Bekerja dengan semangat ,enyelesaikan masalah wajib pajak dengan cepat, akurat, dan professional

7. Menjaga nilai-nilai luhur budaya local dan nasional

2.2 Struktur Organisasi KPP Pratama Bandung Tegallega

Kantor Pelayanan Pajak adalah unsur pelaksanaan Direktorat Jendral Pajak yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Dirjen Pajak. Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega mempunyai tugas yaitu melaksanakan kegiatan operasional pelayanan pajak dibidang Administrasi Perpajakan, Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak tidak Langsung lainnya yang berada di Wilayah Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jendral Pajak, dalam menyelenggarakan tugasnya, Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega mempunyai fungsi:

Melakukan pengumpulan dan pengolahan data serta penyajian informasi

perpajakan.

Melakukan urusan tata usaha Wajib Pajak.

Melakukan Penatausahaan dan pengecekan Surat Pemberitahuan Masa serta

Melakukan urusan penagihan, penyelesaian, keberatan dan restitusi Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Tidak Langsung Lainnya. Melakukan urusan pemeriksaan pajak dan penerapan sanksi perpajakan. Melakukan urusan tata usaha dan rumah tangga KPP.

2.3 Deskripsi Jabatan KPP Pratama Bandung Tegallega

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia Nomor 4431KMK.0l/2001, Uraian jabatan instansi di Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega adalah sebagai berikut:

Kepala Kantor Pelayanan Pajak Pratama

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Melakukan penyuluhan (membina karyawan yang ada di wilayah wewenang kekuasaannya);

b. Melakukan peningkatan pelayanan;

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk mengawasi jalannya kegiatan oprasional perpajakannya yaitu:

Pajak Penghasilan (PPh);

Pajak Pertambahan Nilai (PPN);

Pajak Penjualan atas Barang Mewah (PPnBM); Pajak Bumi dan Bangunan (PBB);

Pajak Tidak Langsung Lainnya (PTLL);

Menerima laporan kerja dan setiap seksi dan membuat kegiatan oprasional

Kantor Pelayanan Pajak Jawa Barat. Sub Bag Umum

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Kepala Urusan Tata Usaha dan Kepegawaian, mempunyai tugas melakukan tata usaha, kepegawaian dan laporan,

b. Kepala Urusan Keuangan, mempunyai tugas melaksanakan urusan keuangan; c. Kepala Urusan Rumah Tangga, mempunyai tugas melaksanakan urusan rumah

tangga dan perlengkapan.

Seksi Pengolahan Data dan Informasi (PDI) Memiliki tugas dan tanggung jawab sebagai berikut:

a. Subseksi PDI I, mempunyai tugas melakukan urusan pengolahan data dan penyajian informasi dan pembuatan monografi pajak;

b. Subseksi PDI II, mempunyai tugas melakukan pemberian dukungan teknis computer;

c. Subseksi PDI III, mempunyai tugas melakukan urusan penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak.

Seksi Pelayanan

a. Subseksi Pelayanan Terpadu, mempunyai tugas melaksanakan urusan penerimaan Surat Pemberitahuan, Surat Wajib Pajak Lainnya, serta melakukan penatausahaan pendaftaran, pemindahan, dan pencabutan identitas;

b. Subseksi Surat Pemberitahuan Pajak (SPT), mempunyai tugas melaksanakan urusan penelitian SPT Tahunan PPh dan penyelesaian penundaan penyampaian SPT Tahunan PPh;

c. Subseksi Ketetapan dan Arsip Wajib Pajak, mempunyai tugas melaksanakan urusan tata usaha penerbitan ketetapan pajak dan kearsipan berkas.

Seksi Penagihan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Subseksi Tata Usaha Piutang Pajak (TUPP), mempunyai tugas melaksanakan urusan peñata usahaan piutang pajak, usul penghapusan piutang pajak, penundaan dan angsuran;

b. Subseksi Penagihan Aktif, mempunyai tugas melaksanakan urusan Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, usulan lelang dan dukungan penagihan lainnya.

Seksi Pemeriksaan

Memiliki tugas dan tanggung jawab sebagai berikut: a. Penyusunan rencana pemeriksaan,

b. Pengawasan antara pelaksanaan pemeriksaan,

Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, b. Pendataan objek dan subjek pajak,

c. Penilaian objek pajak, dan

d. Kegiatan ekstensifikasi perpajakan. Fungsional

Kelompok Jabatan Fungsional terdiri dari:

1. Pejabat Fungsional pemeriksa, mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

2. Pejabat fungsional penilai, mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi ekstensifikasi.

Seksi Pengawasan dan Konsultasi I, II, III, IV Memiliki tugas dan tanggungjawab sebagai berikut:

a. Melakukan pengawasan keputusan perpajakan wajib pajak, melalui pemanfaatan data dan Sistem Aministrasi Perpajakan Terpadu (SAPT) atau Sistem Informasi DJP (SIDJP);

e. Rekonsiliasi data wajib pajak dalam rangka intensifikasi;

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan; g. Melakakan evaluasi hasil banding berdasarkan ketentuan yang berlaku;

h. Membantu wajib pajak dalam memperoleh penegasan dan konfirmasi masalah perpajakan;

i. Melakukan pemutakhiran data wajib pajak dan membuat company profile; j. Menginformasikan ketentuan perpajakan terbaru kepada wajib pajak;

k. Melakukan pemutakhiran data wajib pajak dalam membuat company profile; l. Menyelesaikan permohonan surat keterangan yang diperlukan wajib pajak.

2.4 Aktivitas/Aspek Kegiatan KPP Pratama Bandung Tegallega

Aspek kegiatan pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega antara lain terdiri dari:

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan melalui prosedur yang mudah dan sistematis.

2. Melaksanakan kegiatan operasional perpajakan di bidang pengolahan data dan informasi, tata usaha perpajakan, pajak penghasilan, pajak pertambahan nilai dan pajak tidak langsung lainnya serta penagihan pajak.

termasuk penelitian kebenaran penulisan dan perhitungan yang bersifat formal, pemantauan dan penyusunan laporan pembayaran masa PPh dan PPN.

4. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakan serta melakukan kegiatan yang bersifat meningkatkan jumlah Wajib Pajak. Secara berkala, Kepala Kantor Pelayanan Pajak melaporkan hasil kegiatan operasional kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

20

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek ini penulis ditempatkan pada bagian seksi Penagihan pada KPP Pratama Bandung Tegallega. Dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan Penagihan Pajak khususya pada saat menginputkan Surat Ketetapan Pajak dan Surat Tagihan Pajak serta menscannya dan mencatat Surat Masukan dan Surat Keluaran.

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan Kerja praktek pada bagian seksi Penagihan telah dilaksanakan selama 25 hari kerja mulai tanggal 19 Agustus sampai 20 September 2013 dengan jam kerja hari senin sampai hari jumat jam 08.00-16.00 WIB. Selama melaksanakan kerja praktek pada bagian seksi penagihan di Kantor Pelayanan Pajak Pratama Bandung Tegallega. Penulis diberi kesempatan untuk memperhatikan, membantu dan mengerjakan tugas yang ada, tugas tersebut antara lain :

1. Mengarsipkan berkas dan dokumen kegiatan pada bagian seksi penagihan KPP Pratama Bandung Tegallega atas Nomor Pokok Wajib Pajak .

3. Mendengarkan arahan dari pembimbing dan pejabat lain di bagian seksi penagihan di KPP Pratama Bandung Tegallega.

3.3 Pembahasan Hasil Kerja Praktek

A. Pengertian Pajak

Sumber pembiayaan negara yang terbesar berasal dari iuran wajib yang secara rutin telah kita setorkan kepada negara yang sekarang kita sebut dengan pajak. walaupun kita tidak dapat merasakan secara langsung manfaatnya, tapi hasil dari pajak dapat digunakan untuk membiayai sarana dan prasarana untuk kepentingan masyarakat yang lebih luas lagi. Pemerintah juga telah mengeluarkan undang-undang perpajakan yang semakin memperjelas bagaimana proses perpajakan di Indonesia. Dengan demikian tindakan pemungutan pajak di Indonesia semakin kuat dan jelas untuk dilaksanakan, dan pemerintah juga tidak sewenang-wenang memungut pajak. Diperlukan juga kesadaran dari masyarakat dan peran aktif fiskus untuk mencapai pendapatan pajak yang optimal.

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH, (1994), seperti dikutip oleh Waluyo dan Wirawan B.Ilyas dalam bukunya yang berjudul Perpajakan Indonesia yaitu:

“ Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum.”

Rochmat Soemitro menjelaskan bahwa unsur “dapat dipaksakan” artinya

bahwa bila utang pajak tidak dibayar maka utang pajak tersebut dapat ditagih dengan menggunakan kekerasan seperti dengan mengeluarkan Surat Paksa dan melakukan Penyitaan bahkan bisa melakukan Penyanderaan. Sedangkan terhadap pembayaran pajak tersebut tidak dapat ditunjukan jasa timbal balik tertentu, seperti halnya dengan retribusi.

Dari definisi yang telah dikemukakan di atas dapat ditarik kesimpulan tentang ciri-ciri atau unsur pokok yang terdapat pada pengertian pajak yaitu:

1) Pajak dipungut berdasarkan Undang-undang 2) Pajak bersifat dapat dipaksakan

3) Diperuntukan bagi keperluan pembiayaan umum pemerintah

4) Tidak ada kontraprestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak

5) Berfungsi sebagai budgetair dan regulured

B. Penagihan pajak

Saat ini pemenuhan kewajiban perpajakan telah sepenuhnya dilakukan oleh wajib pajak, pemerintah berusaha memberikan kepercayaan kepada masyarakat atas kewajiban perpajakannya. Masyarakat di latih agar memiliki kesadaran yang tinggi dalam menyetorkan pajaknya. Jika masyarakat telah memiliki kesadaran maka penerimaan pajak menjadi lebih optimal. Tapi masih banyak juga wajib pajak yang tidak patuh terhadap utang pajaknya, untuk itu diperlukan juga peran aktif dari fiskus dalam pelaksanaan pemungutan pajak.

Pengertian Penagihan Pajak

Pengertian Penagihan Pajak menurut M. Moeljohadi dalam bukunya

“Perpajakan (Konsep,Teori dan Isu)”, mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan dari Aparatur Direktorat Jenderal Pajak, berhubung wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan yang terhutang menurut undang-undang perpajakan yang berlaku.”

(2009:174)

Sedangkan Penagihan Pajak menurut Mardiasmo dalam bukunya Perpajakan, mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disista.”

Dari kedua definisi penagihan pajak tersebut, maka dapat dibagi menjadi empat unsur :

a. Serangkaian tindakan, yaitu bahwa penagihan pajak dilakukan dalam tahap dari diterbitkan Surat Teguran, Surat Paksa, Surat Melakukan Penyitaan, dan permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor lelang Negara.

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak Negara yang telah memenuhi syarat yang telah ditentukan.

c. Wajib Pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan, yaitu utang pajak yang terdapat dalam Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB) dan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

d. Menurut Undang-undang perpajakan, yaitu Undang-undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan surat paksa sebagaimana telah diubah beberapa kali terakhir dengan Undang-undang No. 19 Tahun 2000.

3.3.1 Pelaksanaan Penagihan Pajak dengan menggunakan Surat Perintah Melaksanakan Penyitaan (SPMP)

memiliki parate executive, yang berarti memiliki kekuatan hukum untuk menindak suatu hal, merupakan dasar untuk melaksanakan SPMP.

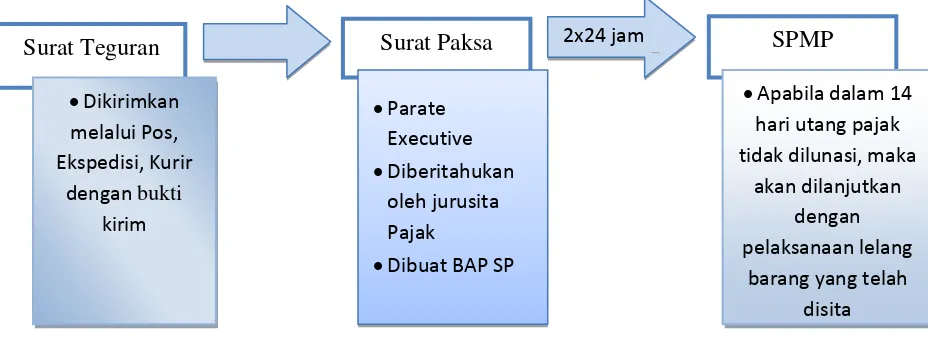

Adapun alur dari Pelaksanaan Penagihan Pajak dengan menggunakan Surat Perintah Melaksanakan Penyitaan adalah sebagai berikut:

Gambar 3.1 Alur pelaksanaan Surat Perintah Melaksanakan Penyitaan

Surat Teguran

Surat Teguran diterbitkan oleh kepala KPP Pratama Tegallega dan akan disampaikan oleh seksi penagihan untuk ditindaklanjuti tindakan penagihan pajak. Kelengkapan administrasi surat teguran dibuat oleh seksi penagihan apabila wajib pajak masih belum melunasi tunggakan pajaknya. Surat teguran hanya dikirimkan lewat pos oleh pelaksana pada seksi penagihan.

Surat Paksa

Surat Paksa juga dikeluarkan Kepala KPP Pratama Tegallega yang selanjutnya akan disampaikan oleh seksi penagihan kepada wajib pajak untuk melanjutkan tindakan penagihan karena setelah diterbitkannya surat teguran wajib Surat Teguran Surat Paksa

pajak masih belum melaksanakan kewajiban perpajakannya. Surat Paksa harus disampaikan langsung kepada wajib pajak melalui juru sita pada seksi penagihan. Wajib pajak harus menandatangani surat paksa tersebut untuk bukti bahwa Surat Paksa sudah disampaikan kepada wajib pajak, dan siap untuk melunasi tunggakan pajaknya. Surat Paksa berisikan jumlah pajak yang masih harus dibayar, dan biaya administrasi penyampaian Surat Paksa. Biaya administrasi penyampaian Surat Paksa yang ditanggung oleh wajib pajak sebesar Rp.50.000,-.

Surat Perintah Melakukan Penyitaan (SPMP) / Penyitaan

SPMP dibuat oleh seksi penagihan melalui pengesahan Kepala KPP Pratama Tegallega apabila wajib pajak juga belum memenuhi kewajiban perpajakannya. SPMP juga sama seperti Surat Paksa harus disampaikan langsung oleh juru sita kepada wajib pajaknya. Juru sita dengan mandat dari kepala KPP Pratama Tegallega harus datang ke lokasi wajib pajak (jika masih dalam jangkauan) untuk menyampaikan SPMP kepada wajb pajak, memberitahukan maksud dari diterbitkannya SPMP, dan meminta tanda tangan wajib pajak. Biaya administrasi penyampaian SPMP sebesar Rp.100.000,- dan ditanggung oleh wajib pajak.

mengirimkan surat permohonan untuk didampingi pelaksanaan penyitaan dan menandatangani surat perjanjian.

Dalam pelaksanaan penyitaan juru sita harus mencari objek sita yang bernilai sampai memenuhi nilai utang pajaknya. Penyitaan dapat dilakukan, meskipun penanggung pajak tidak hadir asalkan salah seorang saksi berasal dari Pemda. Setiap penyitaan Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS) yang ditandatangani oleh Jurusita Pajak, wajib pajak, dan saksi-saksi. Apabila penanggung pajak adalah badan maka BAPS ditandatangani oleh pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal atau pegawai tetap perusahaan. Berita Acara Pelaksanaan Sita tetap mempunyai kekuatan mengikat meskipun penanggung pajak menolak untuk tanda tangan. Salinan BAPS dapat ditempelkan pada barang bergerak/tidak bergerak yang disita atau ditempat barang bergerak/tidak bergerak yang disita berada, dan atau ditempat umum atas barang yang disita ditempel segel sita.

Tempat penyimpanannya tergantung kebutuhan objek sita, jika menurut juru sita perlu disimpan maka akan disimpan di kantor pusat, atau tempat lain seperti bank dan pegadaian.

A. Dasar Hukum Surat Perintah Melaksanakan Penyitaan

b. Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010 tanggal 6 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

c. Peraturan Pemerintah Nomor 135 Tahun 2000 tanggal 20 Desember 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa.

d. Peraturan Pemerintah Nomor 136 Tahun 2000 tanggal 20 Desember 2000 tentang Tata Cara Penjualan Barang Sitaan yang dikecualikan dari penjualan secara lelang dalam rangka Penagihan Pajak denagn Surat Paksa

B. Pedoman dan Tata cara Penyitaan

Penyitaan, sesuai dengan pasal 1 angka 14 UU PPSP, adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak sesuai dengan peraturan perundang-undangan yang berlaku. Dilaksanakan oleh Jurusita pajak, setelah terbitnya Surat Perintah Melakuakan Penyitaan (SPMP) terhitung setelah 2x24 jam sejak tanggal Surat Paksa diberitahukan kepada Penanggung Pajak.

a. Syarat-syarat menjadi seorang Jurusita Pajak

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-syarat Pengangkatan dan Pemberhentian Jurusita diperlukan syarat-syrat berikut :

- Berbadan sehat

- Lulus pendidikan dan latihan Jurusita pajak - Jujur bertanggung jawab dan penuh pengabdian

b. Kewajiban Jurusita Pajak dalam melaksanakan penyitaan

Dalam melaksanakan penyitaan, kepada Penanggung Pajak, Jurusita Pajak harus :

-Memperlihatkan kartu tanda pengenal Jurusita pajak -Memperlihatkan SPMP

-Memberitahukan tentang maksud dan tujuan penyitaan

c. Kewenangan Jurusita pajak dalam melaksanakan Penyitaan

d. Permintaan Bantuan dan/atau Kerja sama dengan Pihak di Luar DJP

Permintaan bantuan kepada pihak-pihak tersebut dapat dilakukan apabila misalnya dalam hal Penanggung Pajak tidak memberi izin atau menghalangi penyitaan, Jurusita Pajak dapat meminta bantuan Kepolisian atau Kejaksaan.

e. Jenis barang yang dapat disita

Penyitaan dapat dilaksanakan terhadap barang milik Penanggung Pajak yang berada di tempat usaha, tempat tinggal, tempat kedudukan atau di tempat lain. Yang berupa :

- Barang bergerak

termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo rekening koran, giro, obligasi, saham atau surat berharga lainnya. - Barang tidak bergerak

termasuk tanah, bangunan, kapal dan lainnya

f. Barang yang dikecualikan dalam penyitaan

- Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungannya.

- Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada di rumah

- Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari negara.

- Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan dan keilmuan

- Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan/atau keluarga yang menjadi tanggungannya.

g. Pemblokiran

Penyitan juga dapat dilakukan terhadap kekayaan Penanggung Pajak yang disimpan di Bank berupa deposito, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu.

Tata cara pemblokiran:

- Pejabat mengajukan permintaan pemblokiran kepada pihak bank disertai dengan penyampaian Salinan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan

- Bank wajib memblokir seketika setelah menerima permintaan pemblokiran dari Pejabat dan membuat Berita Acara pemblokiran serta menyampaikan salinannya kepada Pejabat dan Penanggung Pajak

agar memberitahukan saldo kekayaannya yang tersimpan pada bank tersebut kepada Jurusita Pajak.

- Dalam hal Penanggung Pajak tidak memberikan kuasa kepada bank, Pejabat meminta Bank Indonesia melalui Menteri Keuangan untuk memerintahkan bank agar memberitahukan saldo kekayaan Penanggung Pajak yang tersimpan pada bank yang dimaksud

- Setelah saldo kekayaan yang tersimpan pada bank telah diketahui, selanjutnya Jurusita Pajak melaksanakan penyitaan dan membuat Berita Acara Pelaksanaan Sita, dan menyampaikan salinan Berita Acara Pelaksanaan Sita kepada Penanggung Pajak dan bank yang bersangkutan - Pejabat mengajukan permintaan pencabutan pemblokiran kepada bank

setelah penanggung pajak melunasi utang pajak dan Biaya Penagihan Pajak

- Pejabat mengajukan permintaan pencabutan pemblokiran terhadap kekayaan penanggung pajak setelah dikurangi dengan jumlah yang disita apabila utang.

3.2 Hambatan dalam pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP)

a. Kesulitan menemukan alamat Wajib Pajak

Hal yang menjadi kendala di seksi penagihan pajak adalah alamat Wajib Pajak yang terdaftar di KPP Pratama Bandung Tegallega, tidak sesuai lagi dengan alamat Wajib Pajak yang berlaku sekarang. Ini menjadi penghambat dalam melaksanakan kegiatan penagihan, termasuk pelaksanaan SPMP. Untuk mengatasinya, biasanya Juru Sita Pajak melakukan survey terlebih dahulu menggunakan internet. Kebanyakan Wajib Pajak yang akan ditagih adalah Wajib Pajak yang mempunyai usaha dengan penghasilan cukup besar, sehingga kebanyakan mereka mempunyai situs, ataupun melakukan promosi-promosi dengan cara pengiklanan di internet. Dari sana Juru Sita Pajak bisa menelusuri alamat, ataupun mendapatkan nomor telepon yang bisa dihubungi untuk mengetahui dimana tempat tinggal Wajib Pajak tersebut yang terbaru.

Cara lainnya adalah dengan mengumpulkan informasi kepada orang-orang yang tinggal disekitar alamat lama Wajib Pajak tersebut. Meskipun terkadang, cara ini tidak membuahkan hasil.

b. Wajib Pajak yang terkadang susah untuk diajak bekerjasama

34

BAB IV

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Berdasarkan tinjauan penulis atas pelaksanaan penagihan dengan menggunakan Surat Perintah Melaksanakan Penyitaan (SPMP) yang dilakukan pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega, maka penulis menarik beberapa kesimpulan sebagai berikut:

1. Proses Surat Perintah Melaksanakan Penyitaan (SPMP) mulai diterbitkan karena adanta penanggung pajak/wajib pajak yang tidak membayar sebagian atau keseluruhan kewajiban perpajakannya. Yang dimulai dari diterbitkannya Surat Teguran, Surat Paksa lalu SPMP (Surat Perintah Melaksanakan Penyitaan)

2. Hambatan-hambatan dalam pelaksanaan SPMP adalah (1) Juru sita kesulitan menemukan alat Wajib Pajak karena alamat Wajib Pajak yang terdaftar di KPP Pratama Bandung Tegallega, tidak sesuai lagi dengan alamat Wajib Pajak yang berlaku sekarang. Untuk mengatasinya, biasanya Juru Sita Pajak melakukan survey terlebih dahulu menggunakan internet. (2) Wajib Pajak terkadang susah untuk diajak kerjasama.

4.2 SARAN

pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega, maka penulis menarik beberapa saran sebagai berikut:

1. Perlunya dilaksanakan penyuluhan akan pentingnya membayar pajak secara lebih intensif oleh Direktorat Jenderal Pajak, agar Wajib Pajak semakin sadar akan membayar pajak untuk kelangsungan pembangunan dan agar wajib pajak tidak menunda-nunda dalam pembayaran pajaknya atau melunasi utang pajaknya agar tidak diterbitkannya Surat Perintah Melaksanakan Penyitaan (SPMP).