UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

HUBUNGAN PROFITABILITAS DAN LIKUIDITAS

DENGAN CAPITAL ADEQUACY RATIO (CAR) PADA

PT. BANK RAKYAT INDONESIA (PERSERO) TBK

DRAFT SKRIPSI

OLEH :

TANGI CERIA ISABELLA PANE 030502118

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Tangi Ceria I. Pane (2007). “Hubungan Profitabilitas Dan Likuiditas Dengan

Capital Adequacy Ratio (CAR) Pada PT. Bank Rakyat Indonesia (Persero)

Tbk”. Dibimbing oleh Dra. Lisa Marlina, M.Si. Ketua Departemen Manajemen, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Dosen Penguji I, Dr. Muslich Lufti, Drs, MBA. Dosen Penguji II, Drs. Liasta Ginting, M.Si.

Penelitian ini bertujuan untuk mengetahui dan menganalisis hubungan antara masing-masing variabel rasio profitabilitas yaitu : Interest Margin on Loan

(IML) dan Return On Equity (ROE) serta rasio likuiditas yaitu : Loan to Deposit Ratio (LDR) dan Quick Ratio (QR) dengan Capital Adequacy Ratio (CAR) PT. Bank Rakyat Indonesia (Persero) Tbk.

Metode analisis yang digunakan adalah analisis korelasi rank Spearman dengan menggunakan SPSS versi 12.0. Uji-t digunakan untuk menguji hipotesis penelitian. Penelitian ini menggunakan data laporan keuangan perusahaan dalam bentuk tahunan dari tahun 2001-2005.

Hasil penelitian menunjukkan bahwa kedua variabel rasio profitabilitas dan kedua variabel rasio likuiditas secara individual terbukti memiliki hubungan yang tidak signifikan terhadap Capital Adequacy Ratio (CAR) PT. Bank Rakyat Indonesia (Persero) Tbk.

Kata Kunci : Interest Margin on Loan (IML), Return On Equity (ROE), Loan

KATA PENGANTAR

Segala puji, hormat, dan syukur kepada Tuhan Yesus Kristus yang telah memberikan berkatNya kepada penulis dalam menyelesaikan skripsi ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis banyak menerima bimbingan, nasehat, dan dorongan dari berbagai pihak selama masa perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

5. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Wali.

6. Bapak Dr. Muslich Lufti, Drs, MBA dan Bapak Drs. Liasta Ginting, M.Si selaku Dosen Penguji yang telah memberikan saran dalam penulisan maupun perbaikan skripsi ini.

8. Orangtua tercinta Pardamean Pane dan Dra. Rosmaida Purba, Apt. yang senantiasa memberikan motivasi, kasih sayang, dan doa kepada penulis. 9. Kakak saya Resi Marisa Christina Pane, Amd dan adik saya Triadi Roma

Pembina Pane untuk kasih sayang, bantuan, dan doa yang diberikan. Thank you very much…

10.Teman-teman dekatku Masti, Elfrida, Novita, Endang, Irene, Lianita, Dika, dan sahabat terkasihku Goltiandy Pangaribuan yang selalu memberikan dukungan, semangat, dan inspirasi.

11.Teman-teman seperjuangan di Manajemen’03 Junita, Arnita, Icha, Rudi, Dita, serta teman-teman lainnya atas kebersamaan dan bantuannya selama perkuliahan. Tuhan memberkati kalian semua.

12.Teman-teman NHKBP Bethesda yang memberikan semangat dan doa dalam penyelesaian skripsi ini.

Penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat bagi kita semua.

Medan, September 2007

DAFTAR ISI

Halaman

ABSTRAK……….. i

KATA PENGANTAR……….. ii

DAFTAR ISI……….iv

DAFTAR TABEL……….vi

DAFTAR GRAFIK………..vii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah………... 6

C. Kerangka Konseptual………. 7

D. Hipotesis……… 8

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian……… 9

2. Manfaat Penelitian……….. 9

B. Metode Penelitian 1. Batasan Operasional………9

2. Definisi Operasional………..10

3. Waktu dan Tempat Penelitian………... 11

4. Teknik Pengumpulan Data………11

5. Jenis dan Sumber Data……….. 12

6. Metode Analisis Data………12

BAB II URAIAN TEORITIS A. Penelitian Terdahulu………14

B. Pengertian Bank………14

C. Jenis Bank……….16

D. Permodalan Bank………. 18

BAB III DESKRIPTIF PENELITIAN

A. Sejarah Ringkas Perusahaan……… 26

B. Visi dan Misi Perusahaan……… 28

C. Jasa Keuangan dan Bisnis Perusahaan……… 29

D. Laporan Keuangan Perusahaan………... 33

BAB IV ANALISIS HUBUNGAN PROFITABILITAS DAN

LIKUIDITAS DENGAN CAPITAL ADEQUACY RATIO

(CAR)

A. Deskriptif Variabel Penelitian 1. Rasio Profitabilitas………. 382. Rasio Likuiditas………. 41

3. Capital Adequacy Ratio (CAR)………. 44

B. Analisis Data Statistik 1. Hubungan Profitabilitas Dengan CAR…………... 46

2. Hubungan Likuiditas Dengan CAR………50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 54

B. Saran………. 55 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank memiliki tempat yang teramat penting dalam perekonomian sebagai lembaga yang dapat mempengaruhi kegiatan perekonomian. Bank berfungsi sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki kelebihan dana yang bersifat sementara (unit surplus) atau ultimate lender dan pihak yang kekurangan dana yang bersifat sementara (unit defisit) atau ultimate borrower. Bank diharapkan dapat menghimpun dan menyalurkan dana masyarakat secara bertanggung jawab. Pengelolaan dana masyarakat secara efektif dan efisien dapat diukur dari kinerja keuangannya.

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank (Abdullah, 2005:120). Oleh karena bank berfungsi sebagai perantara keuangan, maka faktor kepercayaan dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan. Manajemen bank dihadapkan pada berbagai upaya untuk menjaga kepercayaan tersebut sehingga dapat memperoleh simpati dari para calon nasabahnya.

Dengan demikian, bank akan memperoleh dana untuk membiayai perluasan usaha dan usaha peningkatan mutu pelayanan bank yang ditawarkan kepada masyarakat. Keuntungan juga diperlukan untuk menutup kerugian sementara yang mungkin timbul di luar perhitungan pengelola bank.

Pada akhir tahun 1997 dan awal tahun 1998, kepercayaan masyarakat pada perbankan merosot dengan pesat, para deposan dan penabung melakukan penarikan dana besar-besaran dari bank. Akibat terjadinya penarikan dana secara bersamaan (rush), bank-bank mengalami kesulitan likuiditas. Hal tersebut semakin meningkatkan ketidakpercayaan masyarakat terhadap perbankan (Siamat, 1998:81). Selama berlangsungnya krisis ekonomi dan moneter, sebagian sektor riil terus mengalami proses pertumbuhan yang cenderung negatif dan sebagian mendekati kebangkrutan. Kesulitan dan ketidakmampuan sektor riil untuk berkembang dapat terus menyulitkan bank-bank pemberi kredit, karena mereka pun (nasabah) mengalami kesulitan dalam pengembalian kredit yang telah diterimanya. Terlebih lagi, persaingan yang ketat dalam suatu sektor industri mendorong para investor menarik dana dari bank untuk membiayai kegiatan operasional perusahaan masing-masing. Kondisi ini menempatkan perbankan berada dalam posisi kesulitan untuk memenuhi kesulitan likuiditasnya.

kepercayaan, maka setiap bank perlu menjaga kesehatan terutama kesehatan keuangan demi menjaga kepercayaan masyarakat.

Berdasarkan Undang-Undang RI No. 10 Tahun 1998 tentang Perbankan, Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan (capital), kualitas aset (assets), kualitas manajemen (management), rentabilitas (earnings), likuiditas (liquidity), solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Bank juga wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian (prudential).

Modal merupakan faktor penting dalam upaya mengembangkan usaha bank. Penggunaan modal bank dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan operasi bank. Bank Indonesia mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR) dan ketentuan persentase tersebut harus telah terpenuhi selambat-lambatnya pada akhir tahun 1993 (Dendawijaya, 2005:40). Untuk dapat terus memiliki modal yang cukup atau untuk dapat terus memenuhi standar

Capital Adequacy Ratio (CAR) yang sehat, maka bank harus bisa memperoleh

profit yang nantinya akan menambah permodalan bank. Kemampuan bank untuk menghasilkan profit disebut dengan istilah profitabilitas. Dengan kata lain, apabila profitabilitas meningkat maka permodalannya juga akan meningkat. Profitabilitas merupakan indikator dari kemampuan bank untuk mempertahankan kecukupan modal (Ali, 2004:66).

pendeknya atau kewajiban yang sudah jatuh tempo. Masalah pengaturan likuiditas merupakan masalah yang rumit bagi manajemen bank, sebab tingkat likuiditas yang rendah akan mengancam kredibilitas bank yang bersangkutan dan sebaliknya tingkat likuiditas yang tinggi akan mengancam profitabilitasnya (Muljono, 2002:249). Menurut Muljono (2002:127) semakin tinggi likuiditas akan banyak

idle fund (dana menganggur) sehingga profitabilitas menjadi rendah. Apabila profitabilitas menjadi rendah maka bank tidak akan mampu menambah permodalannya. Artinya apabila bank menjaga likuiditasnya terlalu tinggi, maka bank tidak bisa mengoptimalkan permodalannya. Logikanya, CAR juga berhubungan erat dengan kondisi likuiditas bank.

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu bank Badan Usaha Milik Negara (Bank BUMN) yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah. Bank ini sering juga disebut bank pemerintah. PT. Bank Rakyat Indonesia (Persero) Tbk memiliki tugas khusus untuk mengembangkan koperasi terutama dalam bidang pertanian dan perikanan, kerajinan, perindustrian rakyat dan usaha atau perdagangan kecil serta usaha-usaha untuk pembangunan masyarakat pedesaan.

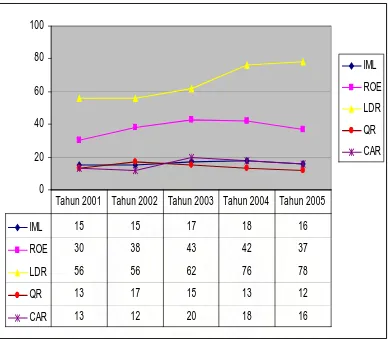

0 20 40 60 80 100

IML

ROE

LDR

QR

CAR

IML 15 15 17 18 16

ROE 30 38 43 42 37

LDR 56 56 62 76 78

QR 13 17 15 13 12

CAR 13 12 20 18 16

Tahun 2001 Tahun 2002 Tahun 2003 Tahun 2004 Tahun 2005

Grafik 1.1 : CAR, Profitabilitas, dan Likuiditas PT. Bank Rakyat Indonesia (Persero) Tbk (Dalam Persentase)

Menurut Abdullah (2005:67), laba usaha bank akan menambah kebutuhan modalnya sementara apabila bank tersebut rugi akan ada kemungkinan modalnya terkikis sedikit demi sedikit. Artinya pergerakan profitabilitas seharusnya searah dengan pergerakan CAR. Namun tidak demikian yang terjadi pada tahun 2002. CAR mengalami penurunan dibandingkan tahun 2001 namun profitabilitas yang diwakili oleh Interest Margin on Loan (IML) dan Return On Equity (ROE) mengalami kenaikan.

Kondisi likuiditas PT. Bank Rakyat Indonesia (Persero) Tbk diwakili oleh

kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali kredit yang telah diberikan. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2005:116). Apabila dihubungkan dengan CAR, LDR yang meningkat mengindikasikan profitabilitas naik (Muljono, 2002:127) dan pada akhirnya CAR meningkat. Artinya, pergerakan LDR searah dengan CAR.

QR menunjukkan kemampuan bank yang bersangkutan untuk melunasi kembali dana yang disimpan oleh para nasabahnya pada bank yang bersangkutan dengan menggunakan cash assets yang tersedia. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2005:114). Apabila dihubungkan dengan CAR, QR yang meningkat mengindikasikan profitabilitas turun (Muljono, 2002:127) dan pada akhirnya CAR menurun. Artinya, pergerakan QR berlawanan arah dengan CAR.

Dari Grafik 1.1 dapat dilihat pergerakan LDR cenderung meningkat dan pergerakan QR cenderung menurun namun CAR cenderung mengalami penurunan. Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian mengenai bagaimana hubungan profitabilitas dan likuiditas terhadap

Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk. B. Perumusan Masalah

Adapun perumusan masalah yang dikemukakan oleh peneliti adalah: “Apakah ada hubungan yang signifikan antara profitabilitas dan likuiditas dengan

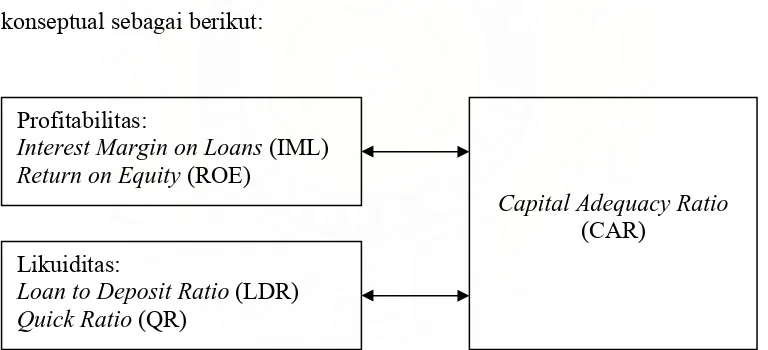

C. Kerangka Konseptual

Bank Indonesia setiap tahunnya menilai kesehatan bank di Indonesia dengan tujuan membantu manajemen bank, apakah telah dikelola dengan prinsip kehati-hatian (prudential). Hal ini dimaksudkan untuk meminimalkan jumlah bank yang tidak sehat dan berakhir dengan penutupan bank tersebut. Tingkat kesehatan bank dapat diketahui masyarakat melalui kinerja bank. Kinerja bank dapat diteliti dari laporan keuangan yang dipublikasikan.

Manfaat modal adalah memberi keamanan terhadap investasi dengan memperkecil kemungkinan terjadinya insolvensi atau kebangkrutan. Modal bank merupakan penyanggah pengembalian dana kreditur (mereka yang menyimpan dananya di bank baik berupa giro, tabungan, dan deposito atau dana jangka pendek) manakala bank kesulitan menarik kembali investasi jangka pendek ataupun bank kesulitan likuiditas (Abdullah, 2005:59). Pada penelitian ini, permodalan diwakili oleh rasio kecukupan modal atau Capital Adequacy Ratio

Menurut Muljono (2002:127) semakin tinggi likuiditas akan banyak idle fund (dana menganggur) sehingga profitabilitas menjadi rendah. Apabila profitabilitas menjadi rendah maka bank tidak akan mampu menambah permodalannya. Artinya, apabila bank menjaga likuiditasnya terlalu tinggi, maka bank tidak bisa mengoptimalkan permodalannya. Rasio likuiditas digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih atau kewajiban yang sudah jatuh tempo (Dendawijaya, 2005:114). Pada penelitian ini, rasio likuiditas diwakili oleh Loan to Deposit Ratio (LDR) dan Quick Ratio (QR).

Berdasarkan penjelasan di atas, maka dapat dirangkumkan kerangka konseptual sebagai berikut:

Profitabilitas:

Interest Margin on Loans (IML)

Return on Equity (ROE)

Capital Adequacy Ratio

(CAR) Likuiditas:

Loan to Deposit Ratio (LDR)

Quick Ratio (QR)

Gambar 1.1 Kerangka Konseptual

Sumber : Abdullah, Dendawijaya, Muljono (diolah penulis)

D. Hipotesis

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan peneliti melakukan penelitian ini adalah untuk mengetahui dan menganalisis hubungan profitabilitas dan likuiditas dengan Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk.

2. Manfaat Penelitian

a. Bagi peneliti, sebagai bahan untuk memperluas pengetahuan dalam bidang manajemen keuangan terutama dalam memahami kinerja keuangan melalui analisis rasio keuangan.

b. Bagi perusahaan, sebagai bahan pertimbangan dalam menetapkan kebijakan selanjutnya dan mempertahankan tingkat rasio keuangan dalam rangka mewujudkan kondisi perusahaan yang sehat.

c. Bagi pihak lain, sebagai bahan referensi untuk penelitian lanjutan dan menambah wawasan.

F. Metode Penelitian 1. Batasan Operasional

2. Definisi Operasional

a. Variabel Dependen, yaitu: Capital Adequacy Ratio (CAR). CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, di samping memperoleh dana-dana dari sumber di luar bank, seperti dana masyarakat dan pinjaman.

b. Variabel Independen, yaitu: 1) Rasio Profitabilitas

a) Interest Margin on Loans (IML) menyatakan kemampuan manajemen suatu bank di dalam mengelola dananya untuk menghasilkan interest margin.

%

b) Return on Equity (ROE) merupakan indikator untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

%

2) Rasio Likuiditas

dilakukan deposan (penabung) dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Menurut Dendawijaya (2005:116), semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

b) Quick Ratio (QR) menunjukkan kemampuan bank yang bersangkutan untuk melunasi/membayar kembali dana yang disimpan oleh para nasabahnya pada bank yang bersangkutan dengan menggunakan cash assets yang tersedia. Menurut Dendawijaya (2005:114), semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan.

%

3. Waktu dan Tempat Penelitian

Penelitian dilakukan dengan menggunakan situs resmi PT. Bank Rakyat Indonesia (Persero) Tbk dan berlangsung mulai bulan Januari 2007 sampai Juli 2007.

4. Teknik Pengumpulan Data

5. Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder perusahaan. Data diperoleh secara tidak langsung yaitu melalui media internet PT. Bank Rakyat Indonesia (Persero)Tbk (www.bri.co.id), media internet Bank Indonesia (www.bi.go.id), dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian ini.

6. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode penganalisaan yang dilakukan dengan cara menentukan data, mengumpulkan data dan menginterpretasikan data sehingga dapat memberikan gambaran masalah yang dihadapi.

b. Metode Analisis Korelasi Rank Spearman

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis korelasi Rank Spearman. Metode ini digunakan untuk menguji signifikansi (keeratan) hubungan antar dua variabel atau lebih. Koefisien korelasi ini dapat dihitung dengan rumus:

)

Nilai koefisien korelasi Rank Spearman paling kecil -1 dan paling besar 1, sehingga dapat ditulis -1 ≤ rs ≤ 1. Tanda positif (+) menunjukkan hubungan searah antar variabel dan tanda negatif (-) menunjukkan hubungan yang berlawanan arah antar variabel.

Pengujian hipotesis Uji statistik t

Uji statistik t menunjukkan apakah secara individual variabel bebas (Xi) mempunyai hubungan yang signifikan atau tidak terhadap variabel terikat (Yi). Pengujian signifikansinya menggunakan rumus:

2 1

2 s s

r n r

t

− − =

Dimana : t = nilai t hitung rs = koefisien korelasi

n = banyaknya pasangan rank

Dalam pengujian ini digunakan hipotesis sebagai berikut:

Ho = rs = 0, artinya tidak ada hubungan yang signifikan antara variabel X dan Y. Hi : rs≠ 0, artinya terdapat hubungan yang signifikan antara variabel X dan Y. Kriteria pengambilan keputusan:

BAB II

URAIAN TEORITIS A. Penelitian Terdahulu

Penelitian yang dilakukan Sitanggang (2006) berjudul “Pengaruh Profitabilitas dan Likuiditas terhadap Capital Adequacy Ratio (CAR) pada Bank yang Terdaftar di Bursa Efek Jakarta”. Rasio yang digunakan untuk mengukur profitabilitas adalah Interest Margin on loans (IML) dan Return On Equity

(ROE). Rasio yang digunakan untuk mengukur likuiditas adalah Loan to Deposit Ratio (LDR) dan Quick Ratio (QR).

Penelitian ini menunjukkan bahwa IML berpengaruh signifikan sedangkan ROE berpengaruh tidak signifikan terhadap CAR. Selain itu, rasio likuiditasnya juga berpengaruh tidak signifikan terhadap CAR.

B. Pengertian Bank

Faktor-faktor yang patut dicermati bank dalam menempuh kebijakan yang berkaitan dengan penghimpunan dana dari masyarakat (Abdullah, 2005:21), meliputi:

1. Kepercayaan masyarakat

Merupakan hal penting yang dipertimbangkan calon nasabah, mengingat masyarakat membutuhkan jaminan kelancaran penarikan kembali dananya apabila suatu saat dibutuhkan. Tingkat kepercayaan masyarakat atau calon nasabah ditentukan oleh kinerja bank yang mencerminkan bonafit atau tidak bank dalam mengelola dana nasabah.

2. Pendapatan masyarakat

Perubahan tingkat pendapatan masyarakat akan ikut menentukan perkembangan penghimpunan dana. Apabila terjadi kenaikan pendapatan masyarakat pada tingkat yang lebih tinggi daripada kenaikan harga, maka mendorong masyarakat untuk menghimpun dananya (saving) dan hal tersebut berarti pendapatan masyarakat lebih besar daripada pengeluaran konsumsi masyarakat.

3. Pelayanan pihak bank

4. Ekspetasi tingkat bunga

Bunga merupakan bagian pendapatan nasabah deposan. Perkiraan pendapatan yang akan diterima dan risiko dari keputusan menyimpan dana di bank merupakan hal yang selalu dipertimbangkan masyarakat di banding dengan alternatif investasi lain. Apabila bank meningkatkan bunga simpanan maka mendorong meningkatkan simpanan masyarakat apabila alternatif-alternatif investasi lainnya menimbulkan risiko yang kurang lebih sama.

C. Jenis Bank

Jenis bank bermacam-macam tergantung pada cara penggolongannya. Penggolongan dapat dilakukan berdasarkan hal-hal berikut (Kasmir, 2002:20) : 1. Berdasarkan Undang-Undang No. 7 Tahun 1992 tentang Perbankan

a. Bank Umum, merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat, merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Berdasarkan kepemilikan

a. Bank milik Pemerintah, di mana baik akte pendirian maupun modalnya dimiliki oleh Pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh Pemerintah.

c. Bank milik asing, merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

d. Bank milik campuran, di mana sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Berdasarkan status

a. Bank devisa, merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit (L/C).

b. Bank non devisa, merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa. Bank non devisa melakukan transaksi dalam batas-batas suatu negara.

4. Berdasarkan pembayaran bunga

a. Bank konvensional, menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

D. Permodalan Bank

Modal adalah sejumlah dana yang ditanamkan ke dalam suatu badan usaha oleh para pemiliknya untuk melakukan berbagai macam kegiatan usaha yang akan dilakukannya (Muljono, 1996:375). Dengan demikian modal merupakan benih untuk berdirinya suatu lembaga di bidang usaha yang nantinya akan berbentuk badan hukum yang beraneka ragam. Selanjutnya modal itu sendiri akan mempunyai berbagai fungsi yang penting bagi setiap jenis usaha terutama bagi bank untuk menjadi dasar di dalam pengembangan usaha di kemudian hari ataupun sebagai alat untuk menampung timbulnya suatu kerugian. Modal bank memiliki fungsi (Abdullah, 2005:59) yaitu:

1. Melindungi para kreditur

Para kreditur (mereka yang menyimpan dananya di bank) mengharapkan adanya kepastian kemampuan bank dalam membayar kembali simpanan kreditur sewaktu-waktu. Modal bank merupakan penyangga pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek atau kesulitan likuiditas.

2. Menjamin kelangsungan operasional

Dengan modal sendiri bank memulai kegiatan operasi mereka termasuk membangun atau membeli kantor dan peralatan.

3. Memenuhi standar modal minimal

menambah modal yang dimiliki. Apabila bank tidak menambah jumlah kredit maka akan memperkecil CAR yang dicapai bank.

Dalam praktiknya modal bank terdiri dari dua macam (Muljono, 1996:378), yaitu:

1. Modal Inti

a. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

b. Agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual. Modal yang berasal dari donasi pihak luar juga termasuk modal sumbangan.

d. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing.

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

g. Laba tahun lalu, yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum ditetapkan penggunaannya oleh rapat anggota.

h. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%.

2. Modal Pelengkap

a. Cadangan reevaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak.

b. Penyisihan penghapusan aktiva produktif, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

c. Modal kuasi, yaitu modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi, yaitu pinjaman yang harus memenuhi syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka 5 tahun dan pelunasan sebelum jatuh tempo harus persetujuan Bank Indonesia.

E. Analisis Kinerja Bank

bersama-sama guna mengetahui hubungan di antara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi (Abdullah, 2005:124).

Menurut O. P. Simorangkir (2004:92) untuk mengetahui apakah suatu bank cukup solid (kuat), maka ada hal-hal yang perlu diketahui, yakni:

1. Likuiditas, artinya kemampuan bank untuk melunasi kewajiban-kewajiban yang segera dapat ditarik. Seandainya Anda memiliki simpanan giro di bank dan ingin menarik uang karena butuh, tetapi ditampik bank dengan alas an agar lusa saja ditarik, tentu Anda merasa jengkel. Bank yang perilakunya demikian dikatakan tidak likuid.

2. Solvabilitas, artinya kemampuan bank untuk membayar semua utangnya kepada pihak ketiga. Utang ini biasanya digolongkan utang yang berjangka menengah atau panjang. Berbeda dengan likuiditas yang menitikberatkan pada kewajiban atau utang jangka pendek. Bank tersebut mampu dan bersedia melunasi setiap utangnya. Bank itu disebut likuid dan solvable, jika benar-benar mudah, mampu, dan bersedia melunasi setiap utangnya.

3. Profitabilitas, artinya kemampuan bank untuk memperoleh keuntungan atau laba. Laba merupakan pencerminan dan penilaian terhadap ketrampilan dan kecakapan pimpinan bank. Semakin besar laba yang diperoleh semakin besar usahanya.

Rasio keuangan bank yang dapat digunakan meliputi (Muljono,1996:430) 1. Rasio Likuiditas. Digunakan untuk menganalisis kemampuan bank dalam

a. Quick Ratio

Untuk menunjukkan kemampuan bank yang bersangkutan untuk melunasi kembali dana yang disimpan oleh para nasabahnya pada bank yang bersangkutan dengan menggunakan cash assets yang tersedia.

%

b. Loan to Deposit Ratio

Untuk menunjukkan kemampuan bank di dalam menyediakan dana kepada para debiturnya dengan dana yang dimiliki oleh bank yang dapat dikumpulkan dari masyarakat. Atau untuk menunjukkan kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali kredit yang telah diberikan.

%

d. Loan to Assets Ratio

Untuk menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total assets yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah aset yang diperlukan untuk membiayai kreditnya menjadi semakin besar.

%

2. Rasio Profitabilitas. Digunakan untuk mengetahui sampai sejauh mana kemampuan suatu bank di dalam menghasilkan keuntungan baik berasal dari kegiatan operasional bank yang bersangkutan maupun dari hasil-hasil nonoperasionalnya. Dengan kata lain, rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio yang digunakan adalah:

a. Return on Assets

Untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

%

b. Return on Equity

bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

%

c. Interest Margin on Loans

Untuk mengetahui kemampuan manajemen suatu bank di dalam mengelola dananya untuk menghasilkan interest margin.

%

3. Rasio Solvabilitas. Digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Rasio yang digunakan adalah:

a. Capital Adequacy Ratio

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

% 100

x Risiko Menurut

Tertimbang Aktiva

Bank Modal Ratio

Adequacy

Capital =

b. Debt to Equity Ratio

Untuk mengukur kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari modal bank sendiri.

% 100 tan

x Sendiri Modal

g U Ratio

Equity to

BAB III

DESKRIPTIF PENELITIAN PADA

PT. BANK RAKYAT INDONESIA (PERSERO) Tbk.

A. Sejarah Ringkas Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 Tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% di tangan Pemerintah.

PT. Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Pada Kantor Pusat di Jakarta, manajemen perusahaan dipimpin oleh Dewan Direksi yang berada di bawah pengawasan Dewan Komisaris. Dewan Komisaris merupakan para pemegang saham.

B. VISI DAN MISI PERUSAHAAN

Visi PT. Bank Rakyat Indonesia (Pesero) Tbk adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

Misi PT. Bank Rakyat Indonesia (Pesero) Tbk adalah :

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang professional dengan melaksanakan praktek good corporate governance.

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

a. Menjadi bank sehat dan salah satu dari lima bank terbesar dalam asset dan keuntungan.

b. Menjadi bank terbesar dan terbaik dalam pengembangan usaha mikro, kecil dan menengah.

c. Menjadi bank terbesar dan terbaik dalam pengembangan agribisnis. d. Menjadi salah satu bank go public terbaik.

e. Menjadi bank yang melaksanakan good corporate governance secara konsisten.

f. Menjadikan budaya kerja BRI sebagai sikap dan perilaku semua insan BRI.

C. Jasa Keuangan dan Bisnis

1. Jasa keuangan

a. Bill Payment

Bill Payment adalah sarana pembayaran tagihan publik dengan memanfaatkan fasilitas ATM (Automated Teller Machine) dan layanan di Teller PT. Bank Rakyat Indonesia (Pesero) Tbk. Jenis tagihan yang dapat dibayar adalah :

1) Tagihan PLN

Pembayaran tagihan dapat dilakukan secara :

b) Off line : dilakukan melalui payment point di seluruh unit kerja PT. Bank Rakyat Indonesia (Pesero) Tbk.

2) Tagihan Telepon

Pembayaran tagihan dapat dilakukan secara :

a) On line : dilakukan melalui ATM (Automatic Teller Machine) atau Teller kantor cabang PT. Bank Rakyat Indonesia (Pesero) Tbk (sementara berlaku di wilayah Divre II dan Divre V Telkom). Divre II Telkom meliputi Jakarta, Bogor, Tangerang, Bekasi, Serang, Karawang, dan Purwakarta. Divre V Telkom meliputi Surabaya, Mojokerto, Lamongan, Sampang, Pamekasan, Bawean, Pabean, dan Sumenep.

b) Off line : dilakukan melalui 2 cara yaitu:

i. Manual melalui petugas payment point kantor cabang PT. Bank Rakyat Indonesia (Pesero) Tbk atau di BRI Unit.

ii. SOPP (System On Line Payment Point) dilakukan di payment point kantor cabang PT. Bank Rakyat Indonesia (Pesero) Tbk atau payment point BRI Unit tertentu.

3) Tagihan Telkomsel

Tagihan Telkomsel yang dapat dibayar sementara ini adalah tagihan sistem berlangganan (post-paid). Pembayaran dapat dilakukan melalui 2 cara :

b. CEPEBRI

CEPEBRI adalah surat berharga yang diterbitkan dalam nilai rupiah dan berlaku tanpa batas, atau dengan perkataan lain sepanjang belum diuangkan tetap berlaku. Ciri-ciri CEPEBRI sebagai berikut :

1) Terpercaya, aman, praktis, dan fleksibel.

2) Dijamin dengan seluruh harta kekayaan PT. Bank Rakyat Indonesia (Pesero) Tbk.

3) Jumlahnya sesuai nominal yang tercetak, baik dalam angka maupun huruf.

c. Inkaso

Inkaso adalah penagihan oleh Bank yang bertindak untuk dan atas nama seseorang kepada seseorang atas dasar suatu hak tagihan dalam bentuk surat berharga. Surat berharga yang merupakan hak tagihan yang lazim dapat digolongkan sebagai warkat inkaso pada umumnya adalah cek, Bilyet Giro (BG), Aksep/Promes, dan kuitansi yang sudah ditandatangani serta sudah jatuh tempo.

d. Penerimaan Setoran

Beberapa transaksi setoran atau pembayaran (payment) diantaranya adalah sbb. :

1) Pegawai

5) Gaji Pegawai (Angkatan Darat)

6) Pensiun Setoran BPIH (Biaya Perjalanan Ibadah Haji) Lunas e. Transaksi On Line

Transaksi Antar Cabang atau TAC adalah layanan baik ambil maupun setor antar rekening secara on line dan bebas biaya yang dapat dilakukan di seluruh Kantor Cabang PT. Bank Rakyat Indonesia (Pesero) Tbk. Jenis produknya adalah:

1) BritAma. Jenis transaksinya penarikan dan penyetoran. 2) GIROBRI. Jenis transaksinya penyetoran.

f. Transfer dan LLG

Transfer adalah layanan pengiriman uang baik dalam bentuk mata uang rupiah maupun valuta asing melalui PT. Bank Rakyat Indonesia (Pesero) Tbk. Lalu Lintas Giro (LLG) adalah layanan pengiriman uang ke bank lain melalui sistem kliring.

2. Jasa Bisnis a. Bank Garansi

Bank Garansi adalah suatu jaminan yang diberikan bank yang menyatakan bahwa pihak bank memberikan jaminan untuk memenuhi kewajiban apabila pihak yang dijamin di kemudian hari ternyata gagal memenuhi kewajibannya kepada pihak lain sesuai dengan perjanjian. b. Kliring

disampaikan oleh Bank Penarik, hingga adanya pengesahan oleh Bank Tertarik melalui lembaga kliring, yang dinyatakan dalam mata uang rupiah. Warkat yang dapat diteruskan yaitu cek, bilyet Giro, surat bukti penerimaan transfer, nota kredit dan warkat-warkat lainnya yang disetujui oleh Bank Sentral (Bank Indonesia).

c. Automated Teller Machine (ATM)

d. Safe Deposit Box

Safe Deposit Box (SDB) adalah media penyimpanan barang/dokumen berharga yang disediakan oleh Bank untuk disewakan kepada masyarakat, terbuat dari logam bermutu tinggi yang dilengkapi dengan kunci berpengaman ganda dan ditempatkan di ruangan khusus untuk lebih menjamin keamanannya.

D. Laporan Keuangan Perusahaan

Jenis Laporan Keuangan 1. Neraca

Neraca bank adalah suatu daftar yang menggambarkan kekayaan, kewajiban, dan modal bank pada suatu periode tertentu. Aktiva bank pada umumnya terdiri atas alat-alat likuid, aktiva produktif, dan aktiva tidak produktif. Sisi aktiva dalam neraca bank menggambarkan pola pengalokasian dana bank. Sisi pasiva dalam neraca bank menggambarkan kewajiban bank yang berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka, tabungan, dan instrumen-instrumen utang atau kewajiban bank lainnya. Selain itu, modal bank menggambarkan nilai buku pemilik saham bank.

2. Laporan laba rugi

Laporan laba rugi bank (income statement) adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan non operasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

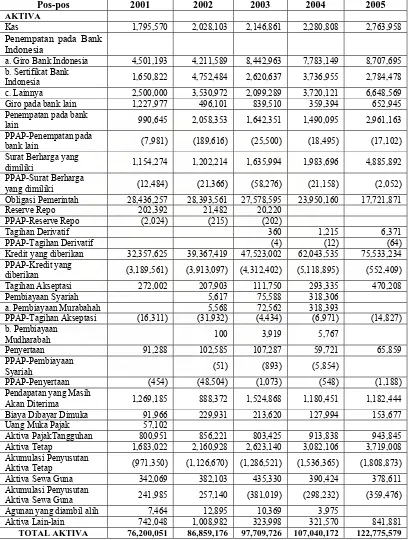

Tabel 3.1

PT. Bank Rakyat Indonesia (Persero) Tbk NERACA

Per 31 Desember Tahun 2001-2005 (Dalam Jutaan Rupiah)

Pos-pos 2001 2002 2003 2004 2005

AKTIVA

Kas 1,795,570 2,028,103 2,146,861 2,280,808 2,763,958

Penempatan pada Bank Indonesia

a. Giro Bank Indonesia 4,501,193 4,211,589 8,442,963 7,783,149 8,707,695 b. Sertifikat Bank

Indonesia 1,650,822 4,752,484 2,620,637 3,736,955 2,784,478 c. Lainnya 2,500,000 3,530,972 2,099,289 3,720,121 6,648,569 Giro pada bank lain 1,227,977 496,101 839,510 359,394 652,945 Penempatan pada bank

lain 990,645 2,058,353 1,642,351 1,490,095 2,961,163 PPAP-Penempatan pada

bank lain (7,981) (189,616) (25,500) (18,495) (17,102) Surat Berharga yang

dimiliki 1,154,274 1,202,214 1,635,994 1,983,696 4,885,892 PPAP-Surat Berharga

yang dimiliki (12,484) (21,366) (58,276) (21,158) (2,052) Obligasi Pemerintah 28,436,257 28,393,561 27,578,595 23,950,160 17,721,871 Reserve Repo 202,392 21,482 20,220

PPAP-Reserve Repo (2,024) (215) (202)

Tagihan Derivatif 360 1,215 6,371 PPAP-Tagihan Derivatif (4) (12) (64) Kredit yang diberikan 32,357,625 39,367,419 47,523,002 62,043,535 75,533,234 PPAP-Kredit yang

diberikan (3,189,561) (3,913,097) (4,312,402) (5,118,895) (552,409) Tagihan Akseptasi 272,002 207,903 111,750 293,335 470,208 Pembiayaan Syariah 5,617 75,588 318,306

a. Pembiayaan Murabahah 5,568 72,562 318,393 PPAP-Tagihan Akseptasi (16,311) (31,932) (4,434) (6,971) (14,827) b. Pembiayaan

Mudharabah 100 3,919 5,767

Penyertaan 91,288 102,585 107,287 59,721 65,859 PPAP-Pembiayaan

Syariah (51) (893) (5,854)

PPAP-Penyertaan (454) (48,504) (1,073) (548) (1,188) Pendapatan yang Masih

Akan Diterima 1,269,185 888,372 1,524,868 1,180,451 1,182,444 Biaya Dibayar Dimuka 91,966 229,931 213,620 127,994 153,677 Uang Muka Pajak 57,102

Aktiva PajakTangguhan 800,951 856,221 803,425 913,838 943,845 Aktiva Tetap 1,683,022 2,160,928 2,623,140 3,082,106 3,719,008 Akumulasi Penyusutan

Aktiva Tetap (971,350) (1,126,670) (1,286,521) (1,536,365) (1,808,873) Aktiva Sewa Guna 342,069 382,103 435,330 390,424 378,611 Akumulasi Penyusutan

Aktiva Sewa Guna 241,985 257,140 (381,019) (298,232) (359,476) Agunan yang diambil alih 7,464 12,895 10,369 3,975

Aktiva Lain-lain 742,048 1,008,982 323,998 321,570 841,881

Pos-pos 2001 2002 2003 2004 2005

PASIVA

Giro 7,509,686 11,458,267 14,109,196 13,353,982 17,383,641 Kewajiban segera lainnya 1,293,439 1,887,141 1,575,116 1,799,826 1,956,467 Tabungan 26,528,611 28,671,476 35,792,689 44,521,516 49,372,027 Tabungan Mudharabah 1,561 10,678 47,623

Simpanan Berjangka 23,652,613 29,482,185 26,325,401 24,361,482 30,289,801 Sertifikat Deposito 7,553 10,953 11,997 1,313 564 Simpanan dari bank lain 3,056,546 1,721,496 469,401 804,669 1,181,856

Repo 710,533 200,688 102,751 614,559 102,681 Kewajiban Derivatif 952 2,843 16,710 36,872

Kewajiban Akseptasi 272,002 207,903 111,750 293,335 470,208 Deposito Berjangka

Mudharabah 1,746

Surat Berharga yang

diterbitkan 52

Pinjaman yang diterima 4,500,687 3,212,507 1,992,573 2,431,559 1,799,919 Estimasi Kerugian

Komitmen dan Kontinjensi

107,188 228,644 74,433 74,993 44,204

Kewajiban Sewa Guna

Usaha 132,038 152,196 156,906 190,458 125,591 Beban yang Masih Harus

Dibayar 262,983 101,415 137,146 271,530 374,235 Taksiran Pajak

Penghasilan 232,494 277,105 236,047

Kewajiban Pajak Tangguhan

Kewajiban Lain-lain 2,350,515 2,691,831 3,332,081 3,072,547 3,661,039 Pinjaman Subordinasi 516,979 520,315 1,752,035 2,342,527 2,387,445 Ekuitas 4,813,704 5,794,104 8,453,779 12,450,294 13,352,982 Saldo Laba (Rugi) (26,084,684) (25,102,328) 780,064 3,391,601 5,238,245 TOTAL PASIVA 76,200,051 86,859,176 97,709,726 107,040,172 122,775,579

Tabel 3.2

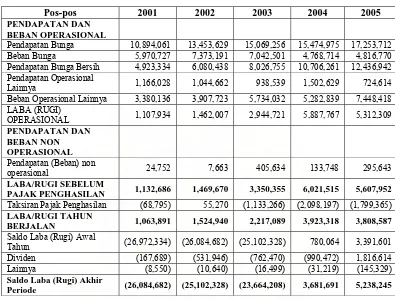

PT. Bank Rakyat Indonesia (Persero) Tbk LAPORAN LABA RUGI

Tahun 2001-2005 (Dalam Jutaan Rupiah)

Pos-pos 2001 2002 2003 2004 2005

PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan Bunga 10,894,061 13,453,629 15,069,256 15,474,975 17,253,712 Beban Bunga 5,970,727 7,373,191 7,042,501 4,768,714 4,816,770 Pendapatan Bunga Bersih 4,923,334 6,080,438 8,026,755 10,706,261 12,436,942 Pendapatan Operasional

Lainnya 1,166,028 1,044,662 938,539 1,502,629 724,614 Beban Operasional Lainnya 3,380,136 3,907,723 5,734,032 5,282,839 7,448,418 LABA (RUGI)

OPERASIONAL 1,107,934 1,462,007 2,944,721 5,887,767 5,312,309 PENDAPATAN DAN

BEBAN NON OPERASIONAL Pendapatan (Beban) non

operasional 24,752 7,663 405,634 133,748 295,643 LABA/RUGI SEBELUM

PAJAK PENGHASILAN 1,132,686 1,469,670 3,350,355 6,021,515 5,607,952

Taksiran Pajak Penghasilan (68,795) 55,270 (1,133,266) (2,098,197) (1,799,365) LABA/RUGI TAHUN

BERJALAN 1,063,891 1,524,940 2,217,089 3,923,318 3,808,587

Saldo Laba (Rugi) Awal

Tahun (26,972,334) (26,084,682) (25,102,328) 780,064 3,391,601 Dividen (167,689) (531,946) (762,470) (990,472) 1,816,614 Lainnya (8,550) (10,640) (16,499) (31,219) (145,329) Saldo Laba (Rugi) Akhir

Periode (26,084,682) (25,102,328) (23,664,208) 3,681,691 5,238,245

BAB IV

ANALISIS HUBUNGAN PROFITABILITAS DAN LIKUIDITAS DENGAN CAPITAL ADEQUACY RATIO (CAR) PADA

PT. BANK RAKYAT INDONESIA (PERSERO) Tbk.

A. Deskriptif Variabel Penelitian 1. Rasio Profitabilitas

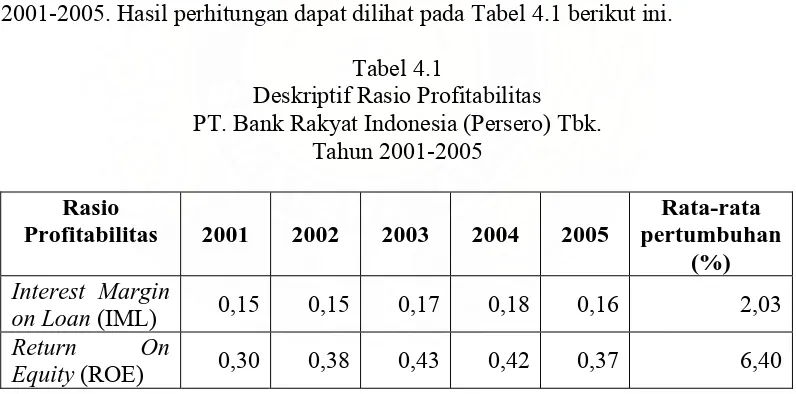

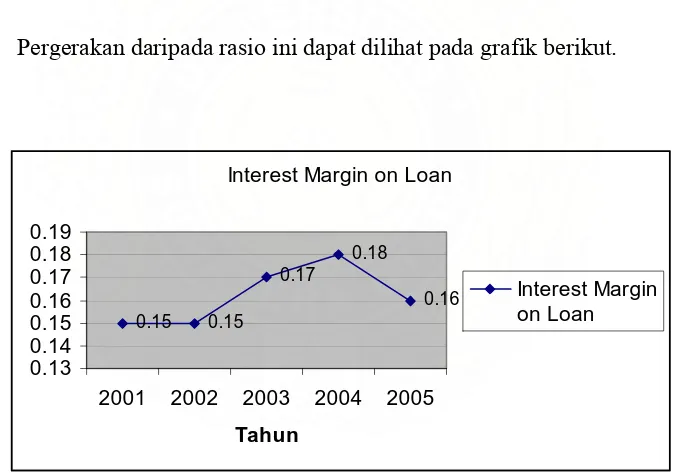

Peneliti menghitung rasio-rasio profitabilitas perusahaan sebelum menganalisis hubungan profitabilitas dengan Capital Adequacy Ratio (CAR) berdasarkan Laporan Neraca dan Laporan Laba/Rugi perusahaan. Rasio-rasio profitabilitas yang peneliti sajikan dalam penelitian ini yaitu Interest Margin on Loan (IML) dan Return On Equity (ROE). Rasio-rasio tersebut dihitung dari tahun 2001-2005. Hasil perhitungan dapat dilihat pada Tabel 4.1 berikut ini.

Tabel 4.1

Deskriptif Rasio Profitabilitas PT. Bank Rakyat Indonesia (Persero) Tbk.

Tahun 2001-2005 Rasio

Profitabilitas 2001 2002 2003 2004 2005

Rata-rata pertumbuhan

(%)

Interest Margin

on Loan (IML) 0,15 0,15 0,17 0,18 0,16 2,03

Return On

Equity (ROE) 0,30 0,38 0,43 0,42 0,37 6,40

Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

a. Interest Margin on Loan (IML)

Interest Margin on Loan (IML) digunakan untuk mengetahui kemampuan manajemen suatu bank di dalam mengelola dananya untuk menghasilkan interest margin. Atau dengan kata lain, untuk mengukur kemampuan perkreditan yang dimiliki oleh suatu bank untuk menghasilkan pendapatannya. Interest Margin on Loan (IML) berfluktuasi dari tahun ke tahun. Pada Tabel 4.1 dapat dilihat IML memiliki nilai tertinggi pada tahun 2004 yaitu sebesar 0,18. Dari tahun 2001 sampai tahun 2004 IML mengalami kenaikan tetapi IML mengalami penurunan pada tahun 2005.

Pergerakan daripada rasio ini dapat dilihat pada grafik berikut.

Interest Margin on Loan

0.15 0.15

2001 2002 2003 2004 2005

Tahun

Interest Margin on Loan

Grafik 4.1 : Fluktuasi Interest Margin on Loan PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Tabel 4.1

IML dari tahun 2001 sampai dengan tahun 2005 adalah sebesar 2,03% /tahun. Hal ini mengindikasikan bahwa perusahaan dapat menyeimbangkan pendapatan bunga bersih (interest margin) dengan jumlah kredit yang disalurkan. Artinya bank ini menganut sistem kehati-hatian dalam memberikan kredit, sehingga kredit yang disalurkan dapat memberikan pendapatan bunga yang baik. Dengan kata lain, adanya sistem kehati-hatian yang baik mengurangi resiko kredit macet.

b. Return On Equity (ROE)

Return On Equity (ROE) menunjukkan kemampuan bank yang bersangkutan untuk menghasilkan laba bersih dari penggunaan modal yang ditanamkan pada bank yang bersangkutan. Rasio ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti kenaikan laba bersih dari bank yang bersangkutan. Pada Tabel 4.1 dapat dilihat ROE memiliki nilai tertinggi pada tahun 2003 yaitu sebesar 0,43. Pada tahun 2004 dan tahun 2005, ROE mengalami penurunan.

Return On Equity

0.3

0.38 0.43 0.42 0.37

0 0.1 0.2 0.3 0.4 0.5

2001 2002 2003 2004 2005

Tahun

Return On Equity

Grafik 4.2 : Fluktuasi Return On Equity PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Tabel 4.1

Berdasarkan Grafik 4.2 dapat dilihat ROE pada PT. Bank Rakyat Indonesia (Persero) Tbk cenderung mengalami kenaikan mulai tahun 2001 sampai tahun 2003, tetapi mengalami penurunan pada tahun 2004 hingga tahun 2005. Rata-rata pertumbuhan ROE dari tahun 2001 sampai dengan tahun 2005 adalah sebesar 6,40% /tahun.

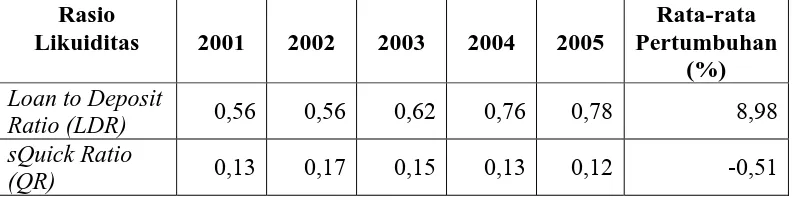

2. Rasio Likuiditas

Peneliti menghitung rasio-rasio likuiditas perusahaan sebelum menganalisis hubungan likuiditas dengan Capital Adequacy Ratio (CAR) berdasarkan Laporan Neraca dan Laporan Laba/Rugi perusahaan. Rasio-rasio likuiditas yang peneliti sajikan dalam penelitian ini yaitu Loan to Deposit Ratio

Tabel 4.2

Deskriptif Rasio Likuiditas

PT. Bank Rakyat Indonesia (Persero) Tbk Tahun 2001-2005

Rasio

Likuiditas 2001 2002 2003 2004 2005

Rata-rata Pertumbuhan

(%)

Loan to Deposit

Ratio (LDR) 0,56 0,56 0,62 0,76 0,78 8,98

sQuick Ratio

(QR) 0,13 0,17 0,15 0,13 0,12 -0,51

Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

Tabel 4.2 di atas menggambarkan rasio likuiditas berdasarkan data laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk selama kurun waktu lima tahun.

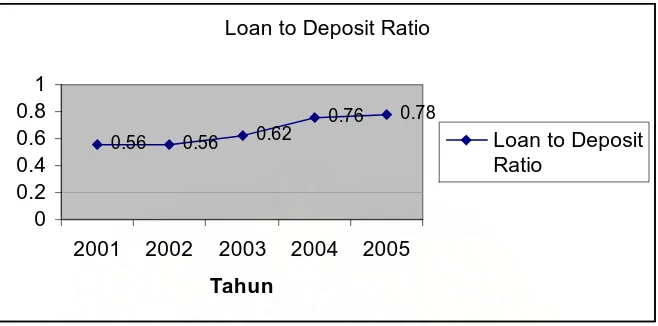

a. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) menunjukkan kemampuan bank di dalam menyediakan dana kepada para debiturnya dengan dana yang dimiliki oleh bank yang dapat dikumpulkan dari masyarakat. Atau untuk menunjukkan kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali kredit yang telah diberikan.

diperlukan untuk membiayai kredit menjadi semakin besar sementara total depositonya (giro, tabungan, deposito berjangka) mengalami fluktuasi.

Pergerakan rasio ini dapat dilihat pada grafik berikut ini.

Loan to Deposit Ratio

0.56 0.56 0.62

0.76 0.78

0 0.2 0.4 0.6 0.8 1

2001 2002 2003 2004 2005

Tahun

Loan to Deposit Ratio

Grafik 4.3 : Fluktuasi Loan to Deposit Ratio PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Tabel 4.2

b. Quick Ratio (QR)

Quick Ratio

2001 2002 2003 2004 2005

Tahun

Quick Ratio

Grafik 4.4 : Fluktuasi Quick Ratio PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Tabel 4.2

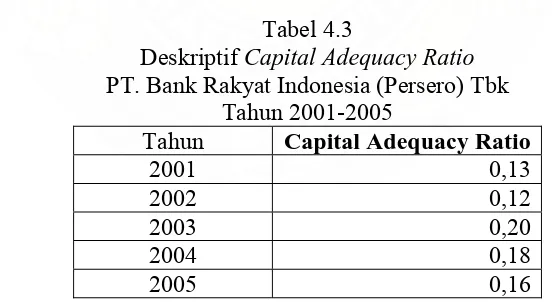

3. Capital Adequacy Ratio (CAR)

Peneliti menghitung CAR perusahaan sebelum menganalisis hubungan profitabilitas dan likuiditas dengan Capital Adequacy Ratio (CAR) berdasarkan Laporan Neraca dan Laporan Laba/Rugi perusahaan. CAR tersebut dihitung dari tahun 2001-2005. Hasil perhitungan dapat dilihat pada Tabel 4.3 berikut ini.

Tabel 4.3

Deskriptif Capital Adequacy Ratio

PT. Bank Rakyat Indonesia (Persero) Tbk Tahun 2001-2005

Tahun Capital Adequacy Ratio

2001 0,13 2002 0,12 2003 0,20 2004 0,18 2005 0,16

Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Rasio ini digunakan untuk mengukur kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

Pada Tabel 4.3 dapat dilihat CAR mengalami fluktuasi. Pada tahun 2001-2002 dan tahun 2004-2005, CAR mengalami penurunan. CAR memiliki nilai tertinggi pada tahun 2003.

Untuk lebih jelas lagi tentang pergerakan rasio ini maka peneliti menyajikan fluktuasi CAR di bawah ini.

CAR

0.13 0.12

0.2 0.18

0.16

0 0.05 0.1 0.15 0.2 0.25

2001 2002 2003 2004 2005

Tahun

CAR

Grafik 4.5 : Fluktuasi Capital Adequacy Ratio PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Tabel 4.3

Dari uraian deskriptif dapat dilihat bahwa rasio profitabilitas yang diwakili oleh Interest Margin on Loan (IML) dan Return On Equity (ROE) mengalami rata-rata pertumbuhan yaitu masing-masing sebesar 2,03%/tahun dan 6,40%/tahun. Rasio likuiditas yang diwakili oleh Loan to Deposit Ratio (LDR) mengalami rata-rata pertumbuhan sebesar 8,98%/tahun dan Quick Ratio (QR) mengalami rata-rata penurunan sebesar 0,51%/tahun. Capital Adequacy Ratio

(CAR) mengalami rata-rata pertumbuhan sebesar 9,47%/tahun.

B. Analisis Data Statistik

Data yang telah diperoleh sebagai nilai dari masing-masing variabel bebas dan variabel terikat, setelah itu dianalisis secara statistik menggunakan metode analisis Korelasi Spearman dan dibantu dengan alat bantu program SPSS versi 12.0.

1. Hubungan Profitabilitas Dengan CAR

rugi akan ada kemungkinan modalnya terkikis sedikit demi sedikit. Artinya pergerakan profitabilitas seharusnya searah dengan pergerakan CAR.

a. Hubungan Interest Margin on Loan dengan CAR

Dari Lampiran 1 diperoleh rs Interest Margin on Loan (IML) adalah 0,872. Dengan demikian thitung dapat dicari sebagai berikut.

085 ttabel= 3,182. Dengan demikian karena thitung (3,085) < ttabel (3,182) maka Ho diterima dan Hi ditolak. Artinya terdapat hubungan yang tidak signifikan antara variabel IML dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Penelitian ini menghasilkan bahwa Interest Margin on Loan (IML) memiliki hubungan yang positif dan tidak signifikan terhadap CAR. Artinya, kemampuan memperoleh laba bergerak searah dengan CAR perusahaan dan adanya hubungan yang tidak nyata antara kedua variabel.

0.15 0.15 0.17

2001 2002 2003 2004 2005

Tahun

IML

CAR

Grafik 4.6 : Hubungan IML dengan CAR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

Apabila IML naik maka CAR juga naik yang secara umum artinya apabila profitabilitas melalui interest margin naik maka permodalan juga akan ikut naik. Hal ini mengindikasikan kredit yang disalurkan oleh bank dapat memberikan pendapatan bunga yang baik. Penelitian yang dilakukan Sitanggang (2006) menghasilkan bahwa rasio profitabilitas yang diukur dengan IML hasilnya berpengaruh signifikan terhadap CAR. Nilai 0,872 merupakan koefisien korelasi yang menunjukkan bahwa setiap ada upaya penambahan sebesar satu rupiah untuk IML maka akan ada kenaikan CAR sebesar 0,872.

b. Hubungan Return On Equity dengan CAR

Dari Lampiran 1 diperoleh rs Return On Equity (ROE) adalah 0,700. Dengan demikian thitung dapat dicari sebagai berikut.

Pada = 5% dengan derajat kebebasan (df) = 5-2 = 3, maka diperoleh ttabel= 3,182. Dengan demikian karena thitung (1,697) < ttabel (3,182) maka Ho diterima dan Hi ditolak. Artinya terdapat hubungan yang tidak signifikan antara variabel ROE dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Penelitian ini menghasilkan bahwa Return On Equity (ROE) memiliki hubungan yang positif dan tidak signifikan terhadap CAR. Artinya, kemampuan memperoleh laba bergerak searah dengan CAR perusahaan dan adanya hubungan yang tidak nyata antara kedua variabel. Nilai 0,700 merupakan koefisien korelasi yang menunjukkan bahwa setiap ada upaya penambahan sebesar satu rupiah untuk ROE maka akan ada kenaikan CAR sebesar 0,700. Penelitian yang dilakukan Sitanggang (2006) menghasilkan bahwa rasio profitabilitas yang diukur dengan ROE menunjukkan tidak adanya pengaruh yang signifikan antara ROE terhadap CAR.

Berikut ini adalah deskriptif hubungan ROE dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

0.3

2001 2002 2003 2004 2005

Tahun

ROE CAR

2. Hubungan Likuiditas Dengan CAR

Kesehatan permodalan bank juga ikut dipengaruhi oleh tingkat likuiditas bank yaitu kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Masalah pengaturan likuiditas merupakan masalah yang rumit bagi manajemen bank, sebab tingkat likuiditas yang rendah akan mengancam kredibilitas bank yang bersangkutan dan sebaliknya tingkat likuiditas yang tinggi akan mengancam profitabilitasnya (Muljono, 2002:249). Menurut Muljono (2002:127) semakin tinggi likuiditas akan banyak

idle fund (dana menganggur) sehingga profitabilitas menjadi rendah. Apabila profitabilitas menjadi rendah maka bank tidak akan mampu menambah permodalannya. Artinya apabila bank menjaga likuiditasnya terlalu tinggi, maka bank tidak bisa mengoptimalkan permodalannya. Logikanya, CAR juga berhubungan erat dengan kondisi likuiditas bank.

a. Hubungan Loan to Deposit Ratio dengan CAR

Dari Lampiran 1 diperoleh rs Loan to Deposit Ratio (LDR) adalah 0,564. Dengan demikian thitung dapat dicari sebagai berikut.

diterima dan Hi ditolak. Artinya terdapat hubungan yang tidak signifikan antara variabel LDR dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Penelitian ini menghasilkan bahwa Loan to Deposit Ratio (LDR) memiliki hubungan yang positif dan tidak signifikan terhadap CAR. Artinya, kemampuan likuiditas bergerak searah dengan CAR perusahaan dan adanya hubungan yang tidak nyata antara kedua variabel. Nilai 0,564 merupakan koefisien korelasi yang menunjukkan bahwa setiap ada upaya penambahan sebesar satu rupiah untuk LDR maka akan ada kenaikan CAR sebesar 0,564. Penelitian yang dilakukan Sitanggang (2006) menghasilkan bahwa rasio likuiditas yang diukur dengan LDR menunjukkan tidak adanya pengaruh yang signifikan antara LDR terhadap CAR.

Berikut ini adalah deskriptif hubungan LDR dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

0.56 0.56 0.62

0.76 0.78

0.13 0.12 0.2 0.18 0.16 0

0.2 0.4 0.6 0.8 1

2001 2002 2003 2004 2005

Tahun

LDR

CAR

Grafik 4.8 : Hubungan LDR dengan CAR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

b. Hubungan Quick Ratio dengan CAR

362 maka Ho diterima dan Hi ditolak. Artinya terdapat hubungan yang tidak signifikan antara variabel QR dengan CAR pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Penelitian ini menghasilkan bahwa Quick Ratio (QR) memiliki hubungan yang negatif dan tidak signifikan terhadap CAR. Artinya, kemampuan likuiditas bergerak berlawanan arah dengan CAR perusahaan dan adanya hubungan yang tidak nyata antara kedua variabel. Nilai -0,205 merupakan koefisien korelasi yang menunjukkan bahwa setiap ada upaya penambahan sebesar satu rupiah untuk QR maka akan ada penurunan CAR sebesar 0,205. Penelitian yang dilakukan Sitanggang (2006) menghasilkan bahwa rasio likuiditas yang diukur dengan QR menunjukkan tidak adanya pengaruh yang signifikan antara QR terhadap CAR.

0.13

2001 2002 2003 2004 2005

Tahun

QR CAR

Grafik 4.9 : Hubungan QR dengan CAR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber : Laporan Keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, diolah

Secara teoritis menurut Abdullah (2005:67), laba usaha bank akan menambah kebutuhan modalnya sementara apabila bank tersebut rugi akan ada kemungkinan modalnya terkikis sedikit demi sedikit. Artinya pergerakan profitabilitas seharusnya searah dengan pergerakan CAR. Sementara itu dari sisi likuiditas yang diukur dengan Loan to Deposit Ratio (LDR), semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2005:116). Dari sisi likuiditas yang diukur dengan Quick Ratio (QR), semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2005:114).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Analisis pada penelitian ini masih terbatas pada periode tahun 2001-2005. Fokus pembahasan hanya pada beberapa rasio dan periode waktu yang singkat sehingga hasil interpretasi masih belum memberikan kesimpulan yang bersifat

general (keseluruhan). Berdasarkan analisis hasil penelitian dan pembahasan, ditarik kesimpulan sebagai berikut.

1. Rata-rata pertumbuhan Interest Margin on Loan (IML) dari tahun 2001 sampai dengan tahun 2005 adalah sebesar 2,03% /tahun. Rata-rata pertumbuhan Return On Equity (ROE) dari tahun 2001 sampai dengan tahun 2005 adalah sebesar 6,40% /tahun.

2. Rata-rata pertumbuhan Loan to Deposit Ratio (LDR) dari tahun 2001 sampai tahun 2005 adalah sebesar 8,98% /tahun. Rata-rata penurunan Quick Ratio

(QR) dari tahun 2001 sampai dengan tahun 2005 adalah sebesar 0,51%/tahun.

3. Capital Adequacy Ratio (CAR) mengalami rata-rata kenaikan selama periode tahun 2001 sampai dengan tahun 2005 sebesar 9,47% / tahun.

perusahaan. Hal ini dibuktikan dari besarnya Spearman rho sebesar 0,872 dan nilai signifikan lebih besar dari = 5% ( 0,054 > 0,05).

5. Hasil penelitian ini menunjukkan bahwa Return On Equity (ROE) mempunyai hubungan positif dan tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk. Artinya semakin besar nilai ROE maka akan mempunyai hubungan yang positif dengan CAR perusahaan. Hal ini dibuktikan dari besarnya Spearman rho sebesar 0,700 dan nilai signifikan lebih besar dari = 5% ( 0,188 > 0,05).

6. Hasil penelitian ini menunjukkan bahwa Loan to Deposit Ratio (LDR)

mempunyai hubungan positif dan tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk. Artinya semakin besar nilai LDR maka akan mempunyai hubungan yang positif dengan CAR perusahaan. Hal ini dibuktikan dari besarnya Spearman rho sebesar 0,564 dan nilai signifikan lebih besar dari = 5% ( 0,322 > 0,05).

7. Hasil penelitian ini menunjukkan bahwa Quick Ratio (QR) mempunyai hubungan negatif dan tidak signifikan terhadap Capital Adequacy Ratio

(CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk. Artinya semakin besar nilai QR maka akan mempunyai hubungan yang negatif dengan CAR perusahaan. Hal ini dibuktikan dari besarnya Spearman rho sebesar –0,205 dan nilai signifikan lebih besar dari = 5% ( 0,741 > 0,05).

B. Saran

harus menjadi perhatian PT. Bank Rakyat Indonesia (Persero) Tbk dikarenakan tingkat likuiditas yang rendah akan mengancam kredibilitas bank yang bersangkutan.

2. Kepada peneliti yang berminat meneliti hubungan antara rasio profitabilitas dan likuiditas dengan Capital Adequacy Ratio (CAR) disarankan agar melakukan penelitian lanjutan dengan menambah beberapa rasio profitabilitas dan rasio likuiditas seperti Loan to Assets Ratio, Cash Ratio, dan lainnya. 3. Memperpanjang periode penelitian agar hasil penelitian yang diperoleh lebih

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2005. Manajemen Perbankan : Teknik Analisis Kinerja Keuangan Bank, Edisi Revisi. Penerbit : UMM Press, Malang

Dendawijaya, Lukman. 2005. Manajemen Perbankan, Edisi Kedua. Penerbit : Ghalia Indonesia, Bogor

Irianto, Agus. 2004. Statistik Konsep Dasar dan Aplikasinya, Edisi Pertama. Penerbit : Prenada Media, Jakarta

Kasmir. 2002. Manajemen Perbankan, Edisi Pertama. Cetakan Ketiga. Penerbit: PT. Raja Grafindo Persada, Jakarta

Muljono, Teguh Pudjo. 1996. Bank Budgeting : Profit Planning & Control, Edisi Pertama. Cetakan Pertama. Penerbit : BPFE, Yogyakarta

__________________. 2002. Aplikasi Akuntansi Manajemen Dalam Praktik Perbankan, Edisi Ketiga. Penerbit : BPFE, Yogyakarta

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan, Edisi Ketiga. Penerbit : FE UI, Jakarta

Simorangkir, O. P. 2004. Pengantar Lembaga Keuangan Bank dan Non Bank, Cetakan Kedua. Penerbit : Ghalia Indonesia, Bogor

Sitanggang, Ranita M. F. 2006. Pengaruh Profitabilitas dan Likuiditas Terhadap Capital Adequacy Ratio (CAR) Pada Bank Yang Terdaftar Di Bursa Efek Jakarta. Skripsi. Universitas Sumatera Utara, Medan

Sugiyono. 2006. Metode Penelitian Bisnis, Cetakan Kesembilan. Penerbit : CV. Alfabeta, Bandung

www.bri.co.id