UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

ANALISIS PERBEDAAN RASIO PROFITABILITAS

SEBELUM DAN SESUDAH SERTIFIKASI

INTERNATIONAL ORGANIZATION FOR

STANDARDIZATION (ISO) 9001

PADA PT. INALUM

DRAFT SKRIPSI

OLEH :

PUTRI S.R. TAMBUNAN 050502182

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Putri Sally Renesia Tambunan (2009), Analisis Perbedaan Rasio Profitabilitas Sebelum dan Sesudah Sertifikasi International Organization for Standardization (ISO) 9001 Pada PT INALUM. Dibimbing oleh Ibu Dra. Nisrul Irawati, MBA, dengan Ketua Departemen Ibu Prof. Dr. Ritha F. Dalimunthe, SE., MSi, dan penguji: Ibu Dra. Lisa Marlina, MSi dan Ibu Dr. Khaira Amalia F. SE., MBA., Ak.

Penelitian ini dilaksanakan pada PT INALUM, yaitu merupakan salah satu BUMN yang bergerak dalam bidang peleburan aluminium yang menghasilkan produk tunggal yaitu aluminium ingot. Sebagian besar hasil produksinya di ekspor ke Jepang dan beberapa negara impor bahan baku aluminium. PT INALUM telah menerapkan sistem manajemen mutu ISO 9001 sejak tahun 2003. Penelitian ini dilakukan untuk mengetahui apakah terdapat perbedaan rasio profitabilitas yang terdiri dari Gross Profit Margin, Net Profit Margin, Return On Equity, Return On

Assets sebelum dan sesudah sertifikasi ISO 9001 pada PT INALUM.

Metode analisis yang digunakan penulis dalam penelitian ini adalah Metode Analisis Deskriptif dan Metode Analisis Kuantitatif dengan menggunakan uji Mann Whitmney U-Test dengan bantuan program SPSS versi 13. Hasil analisis terhadap data penelitian menunjukkan bahwa terdapat perbedaan Gross

Profit Margin sebelum dan sesudah sertifikasi ISO 9001 pada PT INALUM, tidak

terdapat perbedaan Net Profit margin sebelum dan sesudah sertifikasi ISO 9001 pada PT INALUM, tidak terdapat perbedaan Return On Equity sebelum dan sesudah sertifikasi ISO 9001 pada PT INALUM, terdapat perbedaan Return On

Assets sebelum dan sesudah sertifikasi ISO 9001 pada PT INALUM.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat

dan rahmat serta kasih setia-NYA yang telah menyertai dan membimbing penulis

dengan memberi kekuatan dan hikmat sehingga penulis dapat dapat

menyelesaikan pendidikan akhir studi jenjang S-1, Departemen Manajamen,

Konsentrasi Keuangan, untuk mencapai gelar Sarjana Lengkap dalam ilmu

ekonomi pada Universitas Sumatera Utara.

Penulis menyadari bahwa masih ada kekurangan serta ketidaksempurnaan

dari skripsi ini, disebabkan keterbatasan pengetahuan yang penulis miliki. Oleh

sebab itu, penulis dengan hati yang terbuka bersedia menerima kritikan dan

saran-saran dari pembaca sekalian, guna perbaikan yang lebih sempurna lagi dari skripsi

ini.

Penulis banyak menerima bantuan dan bimbingan selama penulisan skripsi

dari berbagai pihak, baik secara langsung maupun tidak langsung. Pada

kesempatan ini, penulis menyampaikan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Drs. Jhon Tafbu, M.Ec., selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., MSi, selaku Ketua Departemen

Manajemen, Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajamen,

Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Pembimbing.

4. Ibu Dra. Lisa Marlina, MSi, selaku Dosen Penguji I.

6. Ibu Dr. Rismayani SE., MS, selaku Dosen Wali.

7. Seluruh staff pengajar Departemen Manajemen Fakultas Ekonomi USU yang

telah banyak memberikan ilmu pengetahuan yang sangat berguna kepada

penulis, serta seluruh staff pegawai administrasi di Fakultas Ekonomi USU.

8. Bapak Drs. Edward Tumanggor Ak., selaku Manajer Bagian Keuangan, serta

seluruh staff di PT INALUM Kuala Tanjung, Kecamatan Sei Suka, Kabupaten

Batubara , yang telah mengizinkan penulis dalam memperoleh data-data yang

dibutuhkan.

9. Kedua Orang Tua ku, Ir. Markopolo Tambunan dan Drg. Elfi S.D. Pardede

tercinta yang senantiasa mengiringi penulis dengan doa dan telah

mencurahkan segala perhatian baik moril maupun materil hingga saat ini.

10.Saudara-saudaraku (Abangku David O.P. Tambunan, Amd., dan Adik-adikku

Andreas P.M. Tambunan dan Kudus P.B. Tambunan).

11.Keluargaku yang sangat ku kasihi, Opung, seluruh Tulang dan Nantulang,

Uda dan Inanguda, Uak Sianturi, Aju Vera, Kak Georgia, Bang Pantas, Bang

Pontas, Bang Erick, Maria, Lidya, Timoti, Jonatan, Tiara, Kezia, Inggrid,

Brenda, Uti serta seluruh keluarga besarku yang tidak dapat disebutkan satu

persatu.

12.Teman-teman seperjuanganku yang selalu mengisi hariku dengan rasa ’lemon

tea’, Fika, Ursula, Lidya dan Hanny.

13.Sahabatku Ririn, thanks for being my bestest friend ever. Untuk d8, Nova,

14.Teman-temanku stambuk 2005 yang telah banyak membantuku selama ini,

Dinda Devanti, Tashia, Eteng Bocor, Cita, Tovariga, Rumiris, Rina, Togu,

serta seluruh teman yang tidak dapat disebutkan satu persatu.

Penulis memohon maaf atas segala kesalahan dan kesilapan yang pernah

diperbuat. Semoga Tuhan Yang Maha Kuasa senantiasa melimpahkan rahmat dan

kasih sayang-NYA kepada kita semua, dan semoga skripsi ini dapat memberikan

manfaat bagi kita semua.

Medan, Maret 2009

Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR DIAGRAM ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 6

D. Kerangka Konseptual ... 6

E. Hipotesis ... 7

F. Metode Penelitian ... 8

1. Batasan Operasional... 8

2. Definisi Operasional ... 8

3. Tempat dan Waktu Penelitian ... 9

4. Jenis Data ... 9

5. Teknik Pengumpulan Data ... 10

6. Metode Analisis Data ... 10

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 13

B. ISO 9001 ... 14

C. Laporan Keuangan ... 21

D. Rasio Profitabilitas ... 28

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Ringkas Perusahaan ... 30

B. Ruang Lingkup PT INALUM ... 32

C. Struktur Organisasi Perusahaan ... 36

D. Proses Sertifikasi ISO 9001 ... 42

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 48

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 62 B. Saran ... 63

DAFTAR PUSTAKA ... xi

DAFTAR TABEL

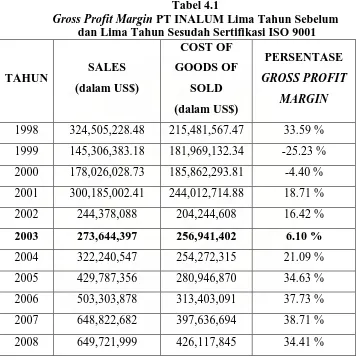

Tabel 4.1. GPM PT INALUM Lima Tahun Sebelum dan

Lima Tahun Sesudah Sertifikasi ISO 9001 ... 48

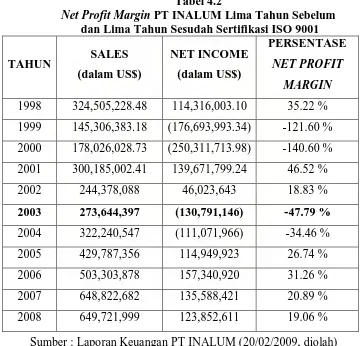

Tabel 4.2. NPM PT INALUM Lima Tahun Sebelum dan Lima Tahun Sesudah Sertifikasi ISO 9001 ... 50

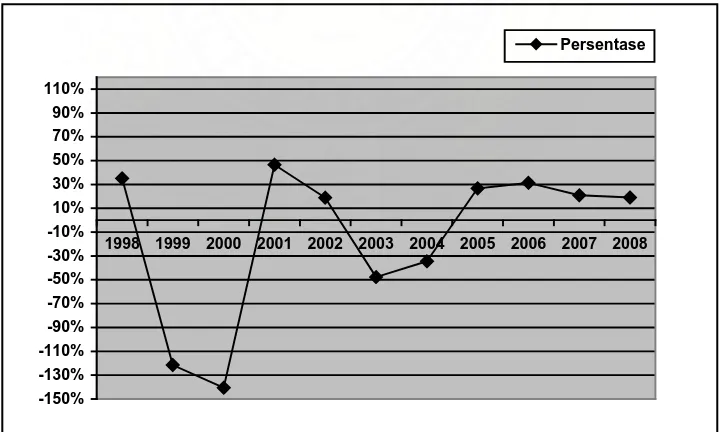

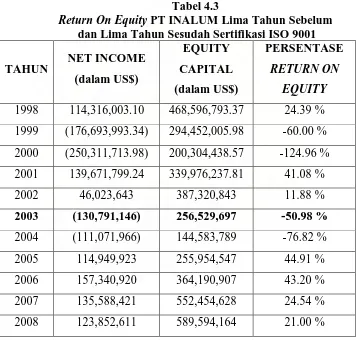

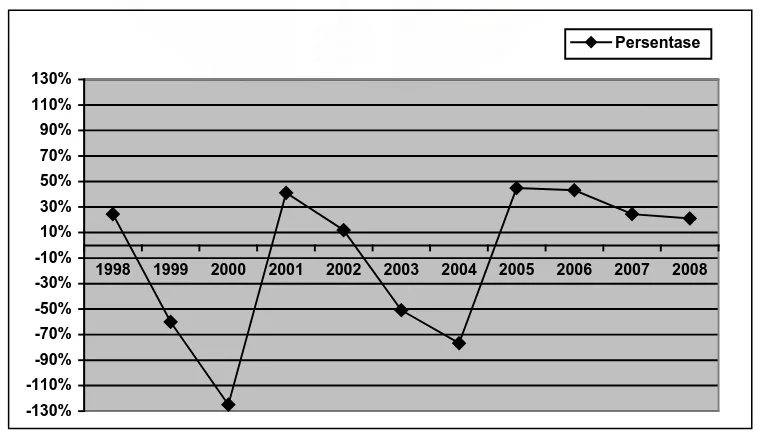

Tabel 4.3. ROE PT INALUM Lima Tahun Sebelum dan Lima Tahun Sesudah Sertifikasi ISO 9001 ... 52

Tabel 4.4. ROA PT INALUM Lima Tahun Sebelum dan Lima Tahun Sesudah Sertifikasi ISO 9001 ... 54

Tabel 4.5. Pengolahan GPM Dengan SPSS 13 ... 57

Tabel 4.6. Pengolahan NPM Dengan SPSS 13 ... 58

Tabel 4.7. Pengolahan ROE Dengan SPSS 13 ... 59

DAFTAR DIAGRAM

Diagram 1.1. Fluktuasi Tingkat Profi PT INALUM

DAFTAR GAMBAR

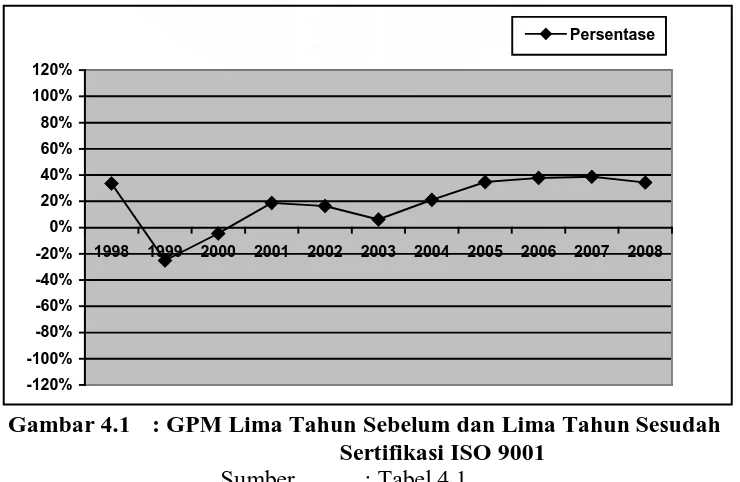

Gambar 1.1. Kerangka Konseptual ... 7 Gambar 4.1. Gross Profit Margin Lima Tahun Sebelum dan

Lima Tahun Sesudah Sertifikasi ISO 9001 ... 49 Gambar 4.2. Net Profit Margin Lima Tahun Sebelum dan

Lima Tahun Sesudah Sertifikasi ISO 9001 ... 51 Gambar 4.3. Return On Equity Lima Tahun Sebelum dan

Lima Tahun Sesudah Sertifikasi ISO 9001 ... 53 Gambar 4.4. Return On Assets Lima Tahun Sebelum dan

DAFTAR LAMPIRAN

Lampiran 1. Neraca PT INALUM dari Tahun 1998 Sampai Dengan Tahun 2008 Lampiran 2. Laporan Laba Rugi PT INALUM dari Tahun 1998 Sampai Dengan

Tahun 2008

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia bisnis saat ini telah dihadapkan pada persaingan global, dengan

salah satu ciri yang menonjol adalah berkembangnya teknologi informasi yang

sangat cepat. Hal ini menjadikan siapa saja pelaku bisnis dapat dengan mudah

mengakses informasi bisnis tanpa dibatasi ruang dan waktu. Bagi konsumen,

dapat dengan leluasa mendapatkan informasi pasar, memiliki banyak referensi

produk, dan bisa menentukan pilihan produk berkualitas sesuai dengan yang

mereka harapkan. Dengan demikian pada saat sekarang dan masa mendatang

konsumen akan memegang peranan yang sangat strategis. Oleh karena itu tidak

ada pilihan lain bagi perusahaan yang ingin bertahan dalam persaingan global

selain harus bisa menghasilkan produk berkualitas yang bisa diterima konsumen.

Tantangan global yang dihadapi dunia tidak dapat dihindari baik dari

sektor pemerintah maupun swasta, mau tidak mau semua pihak dituntut untuk

mempersiapkan diri untuk mampu bertahan (survive) dalam menghadapi kondisi

tersebut. Seiring dengan globalisasi ini, standarisasi manajemen telah menjadi isu

utama lebih khusus lagi standarisasi tentang standarisasi sistem manajemen mutu.

Untuk itu, suatu perusahaan perlu menyiapkan kerangka sistem mutu

perusahaannya ke arah yang diinginkan sesuai dengan sasaran atau tujuan akhir

yang ditetapkan oleh suatu perusahaan tersebut, dalam pengertian bahwa tujuan

atau sasaran mutu dari suatu perusahaan mampu mencapai kesesuaian dengan

Salah satu standar sistem manajemen mutu yang telah berkembang di

berbagai negara adalah ISO 9001. Standar ini merupakan sarana atau sebagai alat

untuk mencapai tujuan mutu dalam menerapkan Total Quality Control yang

diharapkan mampu menjawab perkembangan globalisasi ini dimana tujuan

akhirnya adalah mencapai efektivitas dan efisiensi suatu organisasi.

Menurut Chang (2003:376) salah satu kegunaan sertifikasi ISO 9001

adalah pengelolaan kualitas lebih baik, sehingga hasil penjualan dan profit

meningkat. Menurut Nasution (2005:42) keuntungan yang didapatkan perusahaan

karena meneyediakan barang atau jasa berkualitas baik berasal dari pendapatan

penjualan yang lebih tinggi dan biaya yang lebih rendah dimana gabungan

keduanya menghasilkan profitabilitas dan pertumbuhan perusahaan.

Tujuan perusahaan baik jangka pendek maupun jangka panjang umumnya

adalah untuk meningkatkan profitabilitas perusahaan sebagai upaya untuk

mempertahankan kelangsungan hidup dan memperluas perusahaan. Profitabilitas

bisa diperoleh jika perusahaan mampu bertindak efisien dan efektif.

Profitabilitas berkaitan dengan profit yang merupakan pengukuran pokok

dari seberapa efisien perusahaan menyediakan produk terbaik yang sesuai dengan

kebutuhan konsumennya. Semakin tinggi kualitas maka dapat meningkatkan

pangsa pasar dan harga sehingga pendapatan meningkat. Sedangkan semakin

rendah ketidaksesuaian berarti dapat menurunkan cycle time dan garansi sehingga

biaya menurun dan akan berdampak pada peningkatan profit yang dalam jangka

panjang akan meningkatkan profitabilitas perusahaan (Ahmar dan Pujiati,

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan

perusahaan untuk memperoleh keuntungan dari setiap nominal penjualan yang

dihasilkan. Rasio profitabilitas yaitu rasio yang menunjukkan hasil akhir dari

sejumlah kebijakan dan keputusan dimana rasio ini dibedakan atas rasio laba

investasi dan rasio atas penjualan.

Rasio laba investasi adalah rasio yang menunjukkan tingkat kemampuan

perusahaan untuk mendapatkan laba atas harta yang diinvestasikan perusahaan

yang bersangkutan yang terdiri dari Return On Equity dan Return On Assets.

Sedangkan kemampuan perusahaan untuk mendapatkan laba atas penjualan terdiri

dari Gross Profit Margin dan Net Profit Margin. Hasil formulasi ini merupakan

ukuran yang mempengaruhi kebijakan-kebijakan biaya secara terinci dan untuk

mencapai profitabilitas yang memuaskan. Rasio ini mengukur efisiensi

pengendalaian harga pokok atau biaya produksi dan mengindikasikan kemampuan

perusahaan untuk berproduksi secara efisien (Agnes, 2001)

Berdasarkan pemaparan sebelumnya maka dapat dilihat bahwa aspek

finansial adalah salah satu faktor yang dipertimbangkan dalam penerapan sistem

manajemen mutu ISO 9001. Penerapan ISO 9001 sebaiknya menjadi stimulus

untuk perbaikan proses operasi dan sistem kerja. Perolehan sertifikat ISO 9001

seyogyanya diikuti dengan efisiensi biaya karena dengan terdokumentasinya

setiap aktivitas organisasi maka setiap proses operasi adalah proses yang bernilai

tambah sekaligus mereduksi proses tak bernilai tambah yang tidak efisien dan

Perolehan sertifikasi ISO 9001 juga terbukti secara empiris mampu

menciptakan keunggulan pemasaran bagi perusahaan-perusahaan yang

berorientasi ekspor (Chang, 2003:376). PT INALUM merupakan salah satu Badan

Usaha Milik Negara (BUMN) yang berorientasi ekspor. PT INALUM merupakan

perusahaan industri yang bergerak dalam bidang peleburan aluminium yang

menghasilkan produk tunggal yaitu aluminium ingot yang sebagian besar hasil

produksinya diekspor ke Jepang dan beberapa Negara impor bahan baku

aluminium. PT INALUM telah menerapkan sistem manajemen mutu ISO 9001

sejak tahun 2003.

Van Horne dan Wachowicz (2005:222) mengemukakan bahwa penilaian

kinerja perusahaan dalam perspektif keuangan mencakup tingkat profitabilitas

dalam gross profit margin, net profit margin, return on equity dan return on

assets. Oleh karena itu, untuk melakukan pehitungan tersebut diperlukan laporan

keuangan dari perusahaan yang akan diteliti dalam hal ini PT INALUM. Berikut

adalah informasi dan gambaran tingkat profit pada PT INALUM berdasarkan

laporan keuangan tahunan selama periode 1998 sampai dengan 2008.

-$300.000.000,00

Diagram 1.1 : Fluktuasi Tingkat Profit pada PT INALUM periode 1998 sampai dengan 2008

Berdasarkan studi pendahuluan yang dilakukan penulis, ditemukan adanya

perubahan atau fluktuasi tingkat profit pada PT INALUM. Melihat bahwa

perolehan dan penerapan sertifikasi ISO dapat memicu terjadinya proses

improvement dalam sistem kerja dan sistem operasi yang pada akhirnya akan

meningkatkan profit perusahaan, maka penulis tertarik untuk lebih mendalami

bahasan mengenai rasio profitabilitas perusahaan sebelum dan sesudah sertifikasi

ISO 9001. Oleh karena itu penulis memilih judul : “Analisis Perbedaan Rasio

Profitabilitas Sebelum dan Sesudah Sertifikasi International Organization for

Standardization (ISO) 9001 Pada PT INALUM”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian ini dapat dirumuskan masalah

penelitian sebagai berikut : “Apakah terdapat perbedaan rasio profitabilitas

yang terdiri dari Gross Profit Margin, Net Profit Margin, Return On Equity,

Return On Assets sebelum dan sesudah sertifikasi ISO 9001 pada PT

INALUM?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang

dikemukakan, maka tujuan yang ingin dicapai dalam penelitaian ini adalah

untuk mengetahui dan menganalisis perbedaan rasio profitabilitas sebelum

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

a. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan

informasi bagi perusahaan dalam menentukan dan menerapkan

kebijakan dan strategi untuk meningkatkan laba perusahaan.

b. Bagi Peneliti lain

Hasil penelitian ini bermanfaat sebagai bahan referensi yang nantinya

dapat memberikan perbandingan dalam mengadakan penelitian lebih

lanjut di masa yang akan datang.

c. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan tentang

rasio profitabilitas sebelum dan sesudah penggunaan ISO 9001 pada

PT INALUM.

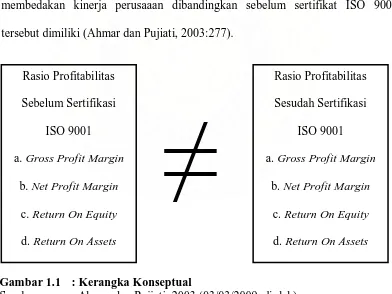

D. Kerangka Konseptual

Perusahaan yang menghasilkan barang-barang berkualitas pada akhirnya

akan bekerja lebih baik pada tolak ukur efektivitas tradisional seperti profitabilitas

daripada perusahaan-perusahaan yang berupaya untuk menjaga harga tetap rendah

dengan kompromi. Peningkatan efektivitas dicapai melalui orientasi operasi dan

konsumen. Orientasi operasi menghasilkan peningkatan revenue melalui

pengurangan biaya melalui efisiensi proses, sementara orientasi konsumen

menghasilkan peningkatan revenue dan mengurangi biaya melalui keunggulan

ISO 9001 sebagai standar sistem kualitas berkaitan tentang kualitas yang

diatur oleh sebuah perusahaan. Standar ISO 9001 menggambarkan elemen-elemen

sistem kualitas apa yang harus dimiliki. Standar ini dimaksud untuk mendorong

perusahaan dalam merancang dan menerapkan sistem kualitas yang sesuai dengan

produk, proses dan praktik tertentu pada suatu perusahaan.

Menurut Nasution (2005:42) keuntungan yang didapatkan perusahaan

karena menyediakan barang atau jasa berkualitas baik berasal dari pendapatan

penjualan yang lebih tinggi dan biaya yang lebih rendah dimana gabungan

keduanya menghasilkan profitabilitas dan pertumbuhan perusahaan. Adanya

jaminan kualitas dengan dimilikinya sertifikat ISO 9001 tersebut diduga mampu

membedakan kinerja perusaaan dibandingkan sebelum sertifikat ISO 9001

tersebut dimiliki (Ahmar dan Pujiati, 2003:277).

Gambar 1.1 : Kerangka Konseptual

Sumber : Ahmar dan Pujiati, 2003 (03/03/2009, diolah) Rasio Profitabilitas

Sebelum Sertifikasi

ISO 9001

a. Gross Profit Margin

b. Net Profit Margin

c. Return On Equity

d. Return On Assets

Rasio Profitabilitas

Sesudah Sertifikasi

ISO 9001

a. Gross Profit Margin

b. Net Profit Margin

c. Return On Equity

d. Return On Assets

E. Hipotesis

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis

yang diberikan peneliti adalah sebagai berikut :

“Terdapat perbedaan rasio profitabilitas yang terdiri dari Gross Profit Margin, Net

Profit Margin, Return On Equity, Return On Assets sebelum dan sesudah

sertifikasi ISO 9001 pada PT INALUM”.

F. Metode Penelitian

1. Batasan Operasional

a. Batasan penelitian yang penulis tetapkan yaitu terbatas pada perbedaan

rasio profitabilitas dari tahun 1998 sampai dengan tahun 2008 pada PT

INALUM.

b. Laporan keuangan yang digunakan adalah neraca dan laporan laba-rugi PT

INALUM. Neraca dan laporan laba-rugi yang digunakan adalah 5 tahun

sebelum sertifikasi ISO 9001 (tahun 1998 sampai dengan tahun 2002) dan

5 tahun sesudah sertifikasi ISO 9001 (tahun 2004 sampai dengan tahun

2008). Tahun 2003 tidak diikutsertakan karena tahun 2003 dijadikan titik

central dimana pada tahun 2003 tersebut PT INALUM mendapatkan

sertifikasi ISO 9001.

2. Definisi Operasional

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan

Rasio-rasio yang sering digunakan untuk menghitung profitabilitas adalah

sebagai berikut (Brigham, 2006:107):

×100%

Rumus Gross Profit Margin ini digunakan untuk mengetahui presentase

dari laba kegiatan usaha yang murni dari perusahaan yang bersangkutan sebelum

dikurangi dengan biaya-biaya personil, biaya kantor dan biaya overhead lainnya.

×100%

Rumus Net Profit Margin digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan net income dari kegiatan operasi pokok bagi

perusahaan yang bersangkutan.

×100%

Rumus Return On Equity digunakan untuk mengukur kemampuan

manajemen dalam mengelola equity capital yang tersedia untuk mendapatkan net

income.

Rumus Return On Total Assets digunakan untuk mengukur kemampuan

manajemen dalam memperoleh profitabilitas dan efisiensi secara menyeluruh.

3. Tempat dan Waktu Penelitian

Pelaksanaan penelitian dilakukan di PT INALUM yang berada di

Kabupaten Batubara Propinsi Sumatera Utara. Waktu penelitian dilakukan dari

4. Jenis Data

Dalam penelitian yang dilakukan, penulis menggunakan dua jenis data,

yaitu :

a. Data Primer merupakan data yang diperoleh secara langsung ditempat

penelitian dengan melakukan wawancara kepada pihak yang berwenang

yaitu kepala bagian keuangan pada PT INALUM.

Data primer yang digunakan dalam penelitian ini adalah :

1. Gambaran umum perusahaan

2. Proses sertifikasi ISO 9001

3. Laporan keuangan yang terdiri dari neraca dan laporan laba rugi

b. Data sekunder merupakan data yang diperoleh melalui studi dokumen

dengan mempelajari berbagai tulisan melalui buku, jurnal, majalah, dan

situs internet untuk mendukung penelitian.

5. Teknik Pengumpulan Data

a. Studi Dokumentasi

Informasi dikumpulkan dari laporan keuangan, yaitu neraca dan laporan

laba-rugi PT INALUM dari tahun 1998 sampai dengan tahun 2008 serta

data yang relevan dengan penelitian, baik dari pihak perusahaan maupun

yang berasal dari buku-buku literatur.

b. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti

ingin melakukan studi pendahuluan untuk menemukan permasalahan yang

yang berwenang yaitu kepala bagian keuangan pada PT INALUM untuk

memberikan informasi yang dibutuhkan dalam penelitian ini.

6. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah :

a. Metode Analisis Deskriptif

Metode analisis deskriptif yaitu metode yang mengumpulkan,

merumuskan dan mengklasifikasikan serta menginterpretasikan data yang

diperoleh untuk menunjang analisis kuantitatif yang akan dilakukan.

b. Metode Analisis Kuantitatif

Metode analisis kuantitatif dalam hal ini untuk hipotesis komparatif

dua sampel independen bila datanya berbentuk ordinal menggunakan metode

Mann Whitney U-test (Sugiyono, 2005:148). Dalam menguji hipotesis dengan

metode Mann Whitney U-Test, peneliti menggunakan program SPSS (Statistical

Package for the Social Science) 13 for windows.

Dalam pengujian ini menggunakan hipotesis :

1. Ho : µ sebelum sertifikasi ISO 9001 = µ sesudah sertifikasi ISO 9001

Artinya, tidak terdapat perbedaan Gross Profit Margin sebelum dan

sesudah sertifikasi ISO 9001 pada PT INALUM.

Ha : µ sebelum sertifikasi ISO 9001 ≠ µ sesudah sertifikasi ISO 9001

Artinya, terdapat perbedaan Gross Profit Margin sebelum dan

sesudah sertifikasi ISO 9001 pada PT INALUM.

Artinya, tidak terdapat perbedaan Net Profit Margin sebelum dan

sesudah sertifikasi ISO 9001 pada PT INALUM.

Ha : µ sebelum sertifikasi ISO 9001 ≠ µ sesudah sertifikasi ISO 9001

Artinya, terdapat perbedaan Net Profit Margin sebelum dan sesudah

sertifikasi ISO 9001 pada PT INALUM.

3. Ho : µ sebelum sertifikasi ISO 9001 = µ sesudah sertifikasi ISO 9001

Artinya, tidak terdapat perbedaan Return On Equity sebelum dan

sesudah sertifikasi ISO 9001 pada PT INALUM.

Ha : µ sebelum sertifikasi ISO 9001 ≠ µ sesudah sertifikasi ISO 9001

Artinya, terdapat perbedaan Return On Equity sebelum dan sesudah

sertifikasi ISO 9001 pada PT INALUM.

4. Ho : µ sebelum sertifikasi ISO 9001 = µ sesudah sertifikasi ISO 9001

Artinya, tidak terdapat perbedaan Return On Assets sebelum dan

sesudah sertifikasi ISO 9001 pada PT INALUM.

Ha : µ sebelum sertifikasi ISO 9001 ≠ µ sesudah sertifikasi ISO 9001

Artinya, terdapat perbedaan Return On Assets sebelum dan sesudah

sertifikasi ISO 9001 pada PT INALUM.

Kriteria pengujian hipotesis dengan Mann Whitney U-Test dengan derajat

signifikansi (α) 5% adalah : (Sugiyono 2005:252)

Ho diterima jika : - t tabel ≤ t hitung ≤ t tabel atau Sig > 0,05

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Hendrino (2004) melakukan penelitian dengan judul “Pengaruh ISO 9002

terhadap profitabilitas PT. Bhanda Ghara Reksa Cabang Utama Medan”.

Penelitian menggunakan Paired Sample Test sebagai metode statistiknya yang

menghasilkan kesimpulan bahwa ISO 9002 yang diterapkan PT. Bhanda Ghara

Reksa Cabang Utama Medan belum membawa perubahan dalam hal

kemampulabaan (profitabilitas) perusahaan. Hal ini berdasarkan hasil perhitungan

dari rasio profitabilitas perusahaan sesudah penggunaan ISO 9002 tidak

mengalami perubahan yang cukup berarti. Hail tersebut tidak sesuai dengan tujuan

awal PT. Bhanda Ghara Reksa Cabang Utama Medan yang menginginkan adanya

peningkatan image perusahaan yang pada akhirnya juga akan menghasilkan

pendapatan yang cukup signifikan berubah.

Ahmar dan Pujiati (2003) melakukan penelitian dengan judul “Analisis

Profitabilitas Sebelum dan Sesudah Memperoleh Sertifikasi ISO Seri 9000 : Studi

Empiris Pada Perusahaan Manufaktur di Bursa Efek Jakarta”. Dalam penelitian ini

diambil sample 38 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Penelitian tersebut dilakukan dengan menggunakan tiga variabel yaitu return on

total assets (ROA), gross profit margin dan sales growth. Dari penelitian tersebut

dapat disimpulkan bahwa terdapat perbedaan gross profit margin antara satu

tahun sebelum dan tiga tahun sesudah sertifikasi ISO seri 9000 pada perusahaan

B. ISO 9001

Menurut Hadiwiardjo dan Sulistijarningsih (2000:94) manfaat-manfaat

umum sistem manajemen mutu yang efektif adalah :

1. Pelanggan-pelanggan yang puas dan setia karena barang dan jasa yang lalu

diproduksi sesuai dnegan kebutuhan-kebutuhan mereka.

2. Biaya-biaya operasional yang berkurang sebagai akibat pemborosan

dihilangkan dan efisiensi ditingkatkan sebagai suatu hasil dari

penghapusan ketidaksesuaian.

3. Daya saing dan profitabilitas diperbaiki karena biaya-biaya kegiatan

operasional berkurang.

4. Semangat pegawai ditingkatkan karena mereka bekerja dengan efisien.

Menurut Nasution (2005:299) Seri ISO 9000 adalah suatu sistem terpadu

untuk mengoptimalkan efektivitas mutu suatu perusahaan dengan menciptakan

sebuah kerangka kerja untuk peningkatan atau perbaikan secara

berkesinambungan. Menurut Chang (2003:378) Seri ISO 9000 merupakan sistem

jaminan kualitas standar internasional dimana unsur kualitas produksinya telah

memiliki serta mencapai prinsip jaminan kualitas dan mampu meningkatkan

efisiensinya.

ISO 9000 diturunkan dari sejumlah standar nasional untuk memberikan

pedoman pada industri bagaimana membuat suatu sistem untuk mengelola mutu

produk di pabrik. Tujuannya adalah untuk menyebarkan pengembangan standar

Standar ISO seri 9000 terdiri dari beberapa model dan beberapa pedoman,

masing-masing dapat diterapkan sesuai dengan lingkup masing-masing standar

yang bersangkutan. ISO 9000 mencakup beberapa seri berikut :

ISO 9000 : Standar manajemen mutu dan jaminan mutu pedoman untuk

pemilihan dan penggunaan.

ISO 9001 : Sistem mutu – Model jaminan mutu dalam desain / pengembangan,

produksi, pemasangan, dan pelayanan.

ISO 9002 : Sistem Mutu – Model jaminan mutu dalam produksi dan

pemasangan.

ISO 9003 : Sistem Mutu – Model jaminan mutu dalam penilikan dan pengujian

akhir.

ISO 9004 : Unsur-unsur manajemen mutu dan sistem mutu – Pedoman.

Dari kelima standar tersebut diketahui bahwa jika ingin menerapkan

sistem manajemen mutu di sebuah perusahaan, maka yang digunakan adalah

pilihan dari ISO 9001, ISO 9002, dan ISO 9003. Sedangkan ISO 9000 dan ISO

9004 bukanlah merupakan standar, namun hanya bersifat petunjuk yang

memberikan pedoman.

Pemilihan di antara ketiga standar tersebut -ISO 9001, ISO 9002, dan ISO

9003- oleh perusahaan disesuaikan dengan jenis perusahaannya. Jenis

perusahaannya dikategorikan sebagai berikut : (Priyadi, 1996:29)

a. Perusahaan yang berpedoman pada ISO 9001

Perusahaan dengan jenis kegiatannya mulai dari desain/pengembangan

desain, produksi, inspeksi/pengujian-pengujian produknya sampai

b. Perusahaan yang berpedoman pada ISO 9002

Perusahaan dengan jenis kegiatannya mulai dari produksi,

inspeksi/pengujian-pengujian produknya sampai dengan pelayanan

purna jual.

c. Perusahaan yang berpedoman pada ISO 9003

Perusahaan dengan jenis kegiatannya hanya pada inspeksi dan

pengujian-pengujian.

Prinsip dari Standar seri ISO 9000 melibatkan seluruh bagian dalam

perusahaan, dimana bagian-bagian tersebut harus bekerja secara efektif sesuai

dengan elemen-elemen sistem mutu ISO 9000, yaitu : (Purnama, 2006:83)

1. Tanggung jawab manajemen. Organisasi harus menjabarkan dan

mengalokasikan pembagian tanggung jawab, khususnya untuk personal

kunci.

2. Sistem Kualitas. Perlu adanya suatu sistem yang menjamin bahwa

barang yang dihasilkan sesuai dengan persyaratan.

3. Tinjauan kontrak. Perlu adanya suatu sistem yang menjamin bahwa apa

yang ditawarkan pemasok kepada pelanggan, dipahami dan disepakati

spesifikasinya, termasuk waktu penyerahannya.

4. Pengendalian desain. Perlu adanya suatu sistem yang menjamin bahwa

desain produk sesuai dengan apa yang direncanakan dan mengacu

penerimaannya bagi pelanggan.

5. Pengendalian dokumen dan data. Perlu adanya suatu sistem yang

menjamin bahwa semua pihak yang terkait mempunyai dokumen yang

6. Pembelian. Organisasi harus mempunyai spesifikasi yang jelas

menyangkut barang atau layanan yang dibutuhkan dari pemasok.

7. Pengendalian produk yang dipasok pelanggan. Barang yang dipasok oleh

pelanggan harus dilindungi, disimpan, dan dipelihara sesuai ketentuan.

8. Identifikasi dan kemampuan penelusuran produk. Harus ada sistem yang

menjamin bahwa bahan-bahan yang digunakan teridentifikasi dan bisa

dibedakan satu sama lain, sehingga penggunaannya bisa disesuaikan

dengan keperluan.

9. Pengendalian proses. Harus dilakukan identifikasi dan perencanaan

produksi, dan apabila memungkinkan proses pemasangan yang langsung

mempengaruhi kualitas, serta harus menjamin bahwa proses-proses

tersebut dilaksanakan dalam kondisi yang terkendali.

10.Inspeksi dan pengujian. Harus dilakukan pengujian dan inspeksi

terhadap setiap tahapan krirtis produksi, untuk menjamin dan

membuktikan bahwa produk yang dihasilkan sesuai dengan yang

direncanakan dan dijanjikan kepada pelanggan.

11.Pemasok harus mengendalikan, merawat peralatan inspeksi, pengukuran

dan pengujian, baik yang dimiliki sendiri, dipinjam, disediakan oleh

pembeli, untuk memperagakan kesesuaian produk dengan syarat yang

ditentukan.

12.Inspeksi atau status pengujian. Status inspeksi dan pengujian produk

harus diidentifikasi menggunakan tanda, label kartu, stempel yang sah,

kesesuain atau ketidaksesuaian produk berkaitan dengan inspeksi dan

pengujian yang dilakukan.

13.Pengendalian terhadap produk yang tidak sesuai. Harus ada prosedur

yang menjamin bahwa produk yang tidak sesuai dicegah dari pemakaian

yang tidak sengaja.

14.Tindakan koreksi. Harus ada prosedur untuk menyelidiki, menganalisa,

memprakarsai tindakan pencegahan, mengendalikan tindakan koreksi

dan mencatat semua perubahan terhadap produk atau proses yang tidak

sesuai.

15.Penanganan, penyimpanan, pengepakan dan pengiriman. Harus ada

penetapan pemeliharaan prosedur penanganan, penyimpanan,

pengemasan, pengawetan, dan penyerahan produk.

16.Pengendalian catatan kualitas. Harus ada penetapan dan pemeliharaan

prosedur identifikasi, pengumpulan, pengindeksan, pengarsipan,

penyimpanan, dan pemeliharaan.

17.Audit kualitas internal. Harus ada prosedur untuk pelaksanaan audit

kualitas internal yang harus dilaksanakan secara berkala sesuai dengan

kebutuhan.

18.Pelatihan. Harus ada prosedur dalam mengidentifikasi kebutuhan

pelatihan, merencanakan, melaksanakan, dan mengevaluasi sesuai

dengan kebutuhan.

19.Pelayanan. Apabila pelayanan ditentukan dalam kontrak, harus ada

prosedur pelaksanaannya agar pelayanan yang diberikan memenuhi

20.Teknik-teknik statistik. Apabila ada kesesuaian, harus ditetapkan

prosedur untuk menentukan teknik statistik yang memadai.

ISO 9001 berisi keseluruhan dari elemen sistem mutu tersebut. ISO 9001

ini mewakili persyaratan-persyaratan yang paling lengkap. ISO 9001 merupakan

standar sistem manajemen. Standar ini berbicara tentang bagaimana suatu

organisasi dapat menghasilkan produk atau jasa yang bermutu, yang diberikan

kepada konsumen dengan mutu yang konsisten. Standar seri ISO 9001

memberikan satu set standar jaminan mutu yang umum yang dapat diterapkan di

semua situasi produksi, baik tanpa atau dengan perubahan yang diperlukan.

Standar seri ISO 9001 memberikan pedoman tentang bagaimana memulai

menstrukturkan dan menerapkan sistem manajemen mutu yang efektif (Gaspersz,

2005:1).

ISO 9002 menampung hampir seluruh sistem mutu yang ada. Adapun

elemen yang tidak termasuk adalah “Pengendalian Desain”.

ISO 9003 berkaitan dengan unsur-unsur terkait dengan penilikan dan uji

akhir, standar ini mempunyai persyaratan yang paling sedikit dari ketiga model

yang ada. ISO 9003 meliputi 12 elemen. Elemen yang tidak termasuk adalah

Pengkajian kontrak; Pengendalian dokumen dan data; Pembelian; Pengendalian

produk yang dipasok konsumen; Identifikasi dan ketertelusuran produk;

Penanganan, penyimpanan, pengemasan, perawatan, dan penyerahan; Audit mutu

internal; Pelayanan.

Menurut Chang (2003:376) manfaat dengan adanya sertifikat ISO 9001

a. Komoditas ekspor lebih mudah diterima oleh pasar di luar negeri, dan

kompetitif di era globalisasi ini, maka produksi, kualitas mutu harus sesuai

dengan standar, sehingga kemenangan dapat diraih.

b. Karena telah menerima sertifikat maka sistem kualitas intern pada

masing-masing pabrik harus melaksanakan ketentuan paket tersebut, agar pabrik

lebih disiplin, sehingga perusahaan menjasi sehat, efisien, kualitas

produksi baik, biaya rendah dan dapat meraih profit yang rasional.

c. Membuka pintu menuju pasaran internasional.

d. Melaksanakan standar ISO 9001 akan mampu mengurangi pemborosan,

kesalahan serta meluruskan dan koreksi kesalahan.

e. Meningkatkan hasil produksi, kemampuan bersaing dalam tenaga dan

pelayanan ialah unsur kualitas yang perlu ditingkatkan.

f. Hasil produksi dari pabrik atau pengusaha yang sudah memiliki sertifikat

jaminan mutu ISO 9001, berarti telah diakui secara internasional dalam

program kendali mutu dan prestasi sosial pabrik atau pengusaha itu.

g. Menggunakan kualifikasi standar kualitas internasional memudahkan pula

untuk mendapat kredit bank.

h. Bersenjatakan sertifikat ini lebih mudah menarik konsumen internasional,

khususnya ke Amerika dan Eropa.

i. Dapat menghemat biaya dan waktu, untuk meningkatkan hasil produksi

dan efisiensinya.

j. Pengelolaan kualitas lebih baik, sehingga hasil penjualannya meningkat

dan profit.

C. Laporan Keuangan

Setiap perusahaan yang ingin bertahan dan berkembang harus mampu

mengontrol jalannya operasi perusahaan. Untuk itu diperlukan informasi tentang

banyak hal, antara lain informasi yang berhubungan dengan keuangan perusahaan.

Tanpa laporan keuangan tidak dapat menilai efektivitas atau kinerja tim

perusahaan. Selain itu, dari laporan keuangan tersebut kita mengetahui apakah

perusahaan dalam kecenderungan perusahaan baik di masa lalu maupun di masa

mendatang, apakah menuju arah yang lebih baik atau sebaliknya. Laporan

keuangan merupakan hasil akhir dari suatu proses akuntansi. Oleh karena itu,

pihak luar meneliti laporan keuangan sebagai bukti dari unjuk kerja masa lalu

yang mungkin bermanfaat dalam membuat prakiraan mengenai unjuk kerja di

masa akan datang.

Laporan keuangan pada hakikatnya merupakan catatan masa lalu

(Kuswadi, 2004:19). Menurut Brigham (2006:44) laporan keuangan adalah

beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi

penting juga untuk memikirkan aset-aset nyata yang mendasari angka-angka

tersebut. Laporan tersebut penting untuk melihat seberapa efektif perusahaan telah

dijalankan dan pemerintah membutuhkan informasi untuk digunakan dalam

menilai pajak.

Laporan keuangan menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

penjelasan yang merupakan bagian dari laporan keuangan. Disamping itu juga

termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Seluruh laporan keuangan harus diidentifikasi dengan nama perusahaan, jenis

laporan, dan tanggal atau periode waktu laporan tersebut. Dalam penulisan skripsi

ini, peneliti hanya menjelaskan mengenai neraca dan laporan laba rugi karena

unsur-unsur yang ada dineraca dan laporan laba rugi berkaitan dengan variabel

yang diteliti.

1. Neraca

Menurut Kuswadi (2004:28) Neraca adalah laporan keuangan perusahaan

yang menyajikan nilai atau infomasi mengenai aktiva (harta atau asset), kewajiban

(utang atau liabilities), dan ekuitas (modal atau equity) pada waktu tertentu.

Berikut ini akan dijelaskan penggolongan unsur-unsur pokok neraca, yaitu

:

a. Aktiva

Aktiva merupakan harta dari sebuah perusahaan (Purba, 2002:36). Aktiva

secara umum terbagi dalam tiga bagian utama, yaitu :

1. Aktiva lancar (current assets). Yang disebut dengan aktiva lancar adalah

harta yang dalam satu masa perputaran kegiatan usaha pokok perusahaan

yang normal (biasanya 1 tahun) diharapkan dapat dicairkan menjadi uang

tunai, dijual atau dipakai habis. Kelompok ini mencakup kas dan aktiva

yang secara normal dikonversi ke dalam kas dalam satu tahun atau dalam

satu siklus operasi perusahaan. Siklus operasi adalah rentang waktu antara

Suatu aktiva diklasifikasikan sebagai aktiva lancar, jika aktiva tersebut :

(Kuswadi, 2004:91)

a. Diperkirakan akan direalisasi dan dimiliki untuk dijual atau digunakan

dalam jangka waktu siklus operasi normal persahaan.

b. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan

diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal

neraca.

c. Berupa kas yang penggunaannya tidak dibatasi.

2. Aktiva tetap (fixed assets). Aktiva tetap adalah aktiva yang mempunyai

unsur kegunaan relatif permanen atau jangka panjang, yaitu mempunyai

unsur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali

perputaran operasi perusahaan, misalnya tanah, bangunan, mesin,

peralatan, kendaraan dan sebagainya.

Aktiva ini kecuali tanah akan berkurang nilainya oleh karena digunakan

dalam kegiatan perusahaan. Penyusutan nilai aktiva dicatat oleh

perusahaan sebagai beban penyusutan.

3. Aktiva tak berwujud (intangible assets). Aktiva tak berwujud adalah

aktiva non-moneter yang dapat diidentifikasikan dan tidak mempunyai

wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau

untuk tujuan administrasi, misalnya hak paten, goodwill, trade mark, dan

b. Kewajiban

Kewajiban adalah jumlah utang perusahaan, yaitu utang yang timbul dari

peristiwa masa lalu, penyelesainnya diharapkan mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi

(Waren, 2005:176).

Penyelesaian kewajiban masa kini biasanya melibatkan perusahaan untuk

mengorbankan sumber daya yang memiliki manfaat masa depan demi

memenuhi tuntutan pihak lain. Penyelesaian kewajiban yang ada sekarang

dapat dilakukan dengan berbagai cara, misalnya dengan pembayaran kas,

penyerahan aktiva lain, dan konversi kewajiban menjadi ekuitas.

Kewajiban perusahaan dapat dibedakan menjadi dua bagian utama, yaitu :

1. Kewajiban jangka pendek

Kewajiban yang akan jatuh tempo dalam waktu yang singkat (biasanya

satu tahun atau kurang) dan yang harus dibayar dengan menggunakan

aktiva lancar disebut kewajiban jangka pendek (current liabilities)

(Warren, 2005:176). Kewajiban jangka pendek yang paling lazim

ditemukan adalah wesel bayar dan hutang usaha. Akun kewajiban

jangka pendek lainnya adalah utang upah, utang bunga, utang pajak,

dan pendapatan jasa diterima dimuka.

2. Kewajiban jangka panjang

Kewajiban yang akan jatuh tempo dalam waktu yang lama atau

kewajiban yang belum jatuh tempo pada periode akuntansi saat ini

Bila kewajiban jangka panjang menjadi jatuh tempo dan harus dibayar

dalam satu tahun, maka jumlah tersebut diklasifikasikan sebagai

kewajiban jangka pendek. Jika kewajiban tersebut diperbaharui

(diperpanjang), maka hal itu tetap diklasifikasikan sebagai kewajiban

jangka panjang.

3. Ekuitas pemilik

Ekuitas terdiri dari modal saham, saldo laba atau laba ditahan (retained

earnings), merupakan hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiban. Akun-akun kategori ekuitas mencakup :

modal saham (stocks atau stockholder’s equity), laba tahun berjalan

(current year’s earnings) dan laba ditahan (retained earnings).

Bila jumlah aktiva ternyata tidak sama dengan jumlah kewajiban ditambah

ekuitas, berarti terdapat kesalahan dalam penyususnan neraca, atau dengan kata

lain salah satu tanda bahwa suatu neraca benar adalah bahwa neraca tersebut harus

memenuhi aturan persamaan dasar akuntansi tersebut.

2. Laporan Laba Rugi

Laporan laba rugi adalah perbedaan antara total pendapatan dengan total

beban/biaya dari sebuah aktivitas bisnis untuk periode waktu tertentu (Kuswadi,

2004:32). Pendapatan di sini adalah harga yang dibebankan kepada pemakai

barang atau jasa yang dijual perusahaan kepada mereka, sedangkan beban/biaya

adalah semua pengeluaran dalam rangka menjalankan usaha. Perbedaan antara

Beberapa bagian dari laporan laba rugi akan dibicarakan berikut ini :

a. Penjualan bersih

Jumlah yang dibebankan kepada pembeli karena penjualan barang dan

jasa, baik secara kredit maupun tunai dilaporkan sebagai penjualan bruto

(gross sales). Penjualan retur dan pengurangan harga serta potongan

penjualan dilaporkan sebagai pengurang terhadap penjualan bruto. Hasil

yang diperoleh adalah penjualan bersih (net sales).

b. Harga Pokok Penjualan

Laporan laba rugi perusahaan manufaktur tidak berbeda dengan

perusahaan dagang. Perbedaannya terletak pada harga pokok penjualan.

Dalam perusahaan dagang, harga pokok penjualan dihitung sebagai

persediaan awal ditambah pembelian barang dagang dikurangi persediaan

akhir.

c. Laba Bruto

Selisih antara penjualan bersih dengan harga pokok penjualan disebut laba

bruto (gross profit) atau margin kotor (gross margin). Disebut bruto

karena jumlah ini masih harus dikurangi dengan beban-beban usaha.

d. Beban Usaha

Seringkali beban usaha dikelompokkan lagi menjadi beban penjualan

(selling expense) dan beban administrasi dan umum (general and

administrative expense). Beban penjualan adalah semua beban yang terjadi

dalam hubungannya dengan kegiatan menjual dan memasarkan barang,

seperti kegiatan promosi, penjualan, dan pengangkutan barang-barang

administrasi dan umum adalah beban yang bersifat umum dalam

perusahaan, misalnya gaji, air dan telepon, pemeliharaan, dan lain-lain.

e. Laba Usaha

Selisih antara laba bruto dan beban usaha disebut laba usaha (income from

operation) atau laba operasi (operating income).

f. Pendapatan lain-lain

Pendapatan yang bukan berasal dari kegiatan utama perusahaan

dikelompokkan ke dalam pendapatan lain-lain (other income) atau

pendapatan non-usaha (non-operating income), misalnya keuntungan dari

penjualan aktiva tetap dan pendapatan sewa.

g. Beban lain-lain

Beban-beban yang tidak dapat dihubungkan secara langsung dan pasti

dengan kegiatan utama perusahaan dikelompokkan ke dalam beban

lain-lain (other expense) atau beban non-usaha (non-operating expense),

misalnya adalah beban bunga, kerugian dari penjualan aktiva tetap.

h. Laba Bersih

Angka terakhir dalam laporan laba rugi adalah laba bersih (net profit).

Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya,

apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi

adalah rugi bersih (net loss).

D. Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang digunakan untuk mengetahui

pengelolaan perusahaan oleh manajemen (Syahyunan, 2004:83). Rasio

profitabilitas menggambarkan hasil akhir bersih dari berbagai kebijakan dan

keputusan yang akan memberikan jawaban akhir tentang efektivitas manajemen

perusahaan.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian

penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus

berada dalam keadaan yang menguntungkan (profitable). Pemilik perusahaan, dan

terutama sekali dari pihak manajemen perusahaan akan berusaha meningkatkan

keuntungan karena disadari benar betapa pentingnya arti dari profit terhadap

kelangsungan dan masa depan perusahaan.

Menurut Brigham (2006:107), rasio-rasio yang sering digunakan untuk

menghitung profitabilitas adalah sebagai berikut :

×100%

Rumus Gross Profit Margin digunakan untuk mengetahui persentase dari

laba kegiatan usaha yang murni dari perusahaan yang bersangkutan sebelum

dikurangi dengan biaya-biaya personil, biaya kantor dan biaya overhead lainnya.

×100%

Rumus Net Profit Margin digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan net income dari kegiatan operasi pokok bagi

perusahaan yang bersangkutan.

Rumus Return On Equity digunakan untuk mengukur kemampuan

manajemen dalam mengelola equity capital yang tersedia untuk mendapatkan net

income.

×100% ts

Total Asse Net Profit ts =

Total Asse Return On

d.

Rumus Return On Total Assets digunakan untuk mengukur kemampuan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Ringkas Perusahaan

Pada tahun 1908 timbul gagasan untuk memanfaatkan Danau Toba sebagai

salah satu pengolahan tenaga air karena Danau Toba merupakan danau terbesar di

Indonesia yang memiliki letak tinggi dan ruang akumulasi yang besar, maka ideal

sekali kemungkinan pengolahan tenaga air. Selanjutnya pada tahun 1919

pemerintah Hindia Belanda mengadakan studi kelayakan mengenai proyek ini.

Pada tahun 1939 perusahaan Belanda “Maatschappij Tot Axplitatie Van de

Waterkracht in de Asahan Rivier (MEWA)” memulai pembangunan PLTA

Sigura-gura, tetapi dengan pecahnya Perang Dunia II usaha tersebut tidak dapat

diteruskan. Usaha untuk mendayagunakan sungai Asahan, satu-satunya sungai

yang mengalirkan air Danau Toba ke Selat Malaka sudah dilakukan

berulang-ulang selama dan sesudah pendudukan Jepang.

Pada tahun 1962 pemerintah Indonesia dan Rusia (USSR) menandatangani

suatu perjanjian kerjasama untuk mengadakan studi kelayakan tentang

pembangunan proyek Asahan. Tetapi kondisi politik dan situasi ekonomi yang

kurang menguntungkan di tahun 1966 telah menyebabkan proyek ini gagal.

Pada tahun 1968, Nippon Koei, sebuah perusahaan konsultan Jepang

menyerahkan laporan kelayakan intern tentang proyek aluminium Asahan di

Sumatera Utara dan disusul dengan laporan mengenai “Power Development

Project”, serta tahun 1970 dilanjutkan penandatanganan perjanjian antara

untuk engineering service tentang perencanaan dan penyelidikan secara terperinci

untuk proyel PLTA Nomor 2 dari Pengembangan Pembangunan Asahan, laporan

akhir diserahkan pada tahun 1972. Laporan tersebut menyatakan bahwa PLTA

Asahan layak dibangun dengan sebuah peleburan aluminium sebagai pengguna

utama dari listrik yang dihasilkan. Bersamaan dengan penelitian Nippon Koei,

kelompok peleburan aluminium Jepang yang bekerjasama dengan Tokyo Electric

Power Company mengadakan studi mereka sendiri tentang kemungkinan

pembangunan sebuah pabrik peleburan aluminium yang menggunakan tenaga

listrik dari stasiun pembangkit listrik tenaga air Asahan.

Pada tahun 1972, pemerintah Indonesia menyelenggarakan suatu

pelelangan untuk membangun pabrik peleburan aluminium dan PLTA sebagai

suatu paket penanaman modal asing. Perusahaan-perusahaan aluminium dari

Jepang, USA, Kanada, Jerman Barat, Perancis, Itali, Swiss, Belanda dan Australia

diundang untuk ikut tender. Pada tahun 1973 ketika tender tersebut ditutup, tidak

satupun di antara mereka yang menyerahkan penawarannya karena proyek ini

membutuhkan suatu investasi yang sangat besar. Mereka menemui kesulitan

dalam mengumpulkan dana. Setelah melalui perundingan-perundingan yang

panjang, kelompok perusahaan Jepang yang terdiri dari 12 perusahaan yang

dipimpin oleh Sumitomo Chemical akhirnya mencapai suatu kesepakatan dengan

pemerintah Indonesia untuk membangun proyek raksasa ini.

Pada tanggal 7 Juli 1975 di Tokyo, ditandatanganilah “Perjanjian Induk”

antara Pemerintah Republik Indonesia dan para penanam modal jepang tersebut

untuk membangun PLTA dan pabrik peleburan aluminium Asahan. Ke duabelas

permodalan di Tokyo dengan nama Nippon Asahan Aluminium co., Ltd., pada

bulan November 1975.

Dalam rangka pelaksanaan pembangunan dan pengoperasian Proyek

Asahan ini, maka pada tanggal 6 Januari 1976 di Jakarta didirikanlah PT

Indonesia Asahan Aluminium (PT INALUM), suatu perusahaan patungan antara

pemerintah Republik Indonesia dan Nippon Asahan Auminium co., Ltd. Untuk

menyelenggarakan pembinaan, perluasan dan pengawasan atas pelaksanaan

pembangnan proyek ini, pemerintah RI mengeluarkan KEPRES No. 5/1976

tentang Pembentukan Badan Pembina Proyek Asahan dan Otorita Pengembangan

Proyek Asahan.

Pada tanggal 20 Januari 1982, Presiden Soeharto yang datang bersama

pejabat tinggi pemerintahan, meresmikan operasi tahap pertama pabrik peleburan

aluminium PT INALUM di Kuala Tanjung dan menyebut proyek ini sebagai

“impian yang menjadi kenyataan”. Pada tanggal 14 Oktober 1982 dilakukan

ekspor perdana produksi PT INALUM ke Jepang dan Indonesia pun menjadi

salah satu pengekspor aluminium batangan di dunia.

B. Ruang Lingkup PT INALUM

PT INALUM terdiri dari PLTA Sungai Asahan di Paritohan, Kecamatan

Pintu Pohan Meranti, Kabupaten Toba Samosir dan Pabrik Peleburan Aluminium

di Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Asahan (kini Kabupaten

Batubara) beserta seluruh prasarana yang diperlukan untuk kedua proyek seperti :

Pelabuhan, jalan-jalan, perumahan karyawan, sekolah dan lain-lain, dengan

Adapun pembagian dari ruang lingkup PT INALUM yaitu :

1. Pembangkit Listrik Tenaga Air (PLTA)

Sungai Asahan dengan panjang 150 km memiliki potensi debit pada

musim kemarau 60 m3/detik dan pada musim hujan lebih dari 100 m3/detik. PLTA

di Siguragura dan Tangga masing-masing digerakkan oleh potensi air terjun ini,

dengan kapasitas total :

Kapasitas terpasang : 603 MW

Output tetap : 426 MW

Output puncak : 513 MW

Adapun PLTA di Siguragura ini terdiri dari bagian-bagian sebagai berikut:

a. Bendungan Pengatur

Terletak di Siruar ± 14.5 km dari Danau Toba yang berfungsi mengatur

kestabilan air ke luar dari Danau Toba ke Sungai Asahan untuk mensuplai air ke

stasiun pembangkit listrik secara konstan.

b. Bendungan Penadah Air Siguragura

Terletak di Simorea, berfungsi sebagai sumber air yang stabil untuk

stasiun pembangkit listrik Siguragura.

c. Stasiun Pembangkit Listrik Siguragura

Stasiun pembangkit listrik ini berada 200 m di dalam perut bumi dengan 4

unit generator maisng-masing berkapasitas 71.5 MW dan merupakan PLTA

bawah tanah pertama di Indonesia.

Bendungan Penadah Air Tangga digunakan untuk membendung air yang

telah dipakai PLTA Siguragura untuk dimanfaatkan kembali pada PLTA Tangga.

Bendungan ini merupakan bendungan busur pertama di Indonesia.

e. Stasiun Pembangkit Listrik Tangga

Air disalurkan melalui sebuah terowongan di bawah tanah dengan panjang

3.150 m yang terpasang 4 unit generator masing-masing berkapasitas 79.2 MW

dan berada di atas permukaan tanah.

f. Jaringan Transmisi

Tenaga listrik yang dihasilkan stasiun pembangkit listrik Siguragura dan

Tangga disalurkan melalui jaringan transmisi sepanjang 120 km dengan jumlah

menara 271 buah dan tegangan 275 KV di Kuala Tanjung. Melalui gardu induk

Kuala Tanjung, tegangannya diturunkan menjadi 33 KV untuk didistribusikan ke

tiga gedung tungku reduksi dan gedung penunjang lainnya, masing-masing

gedung tungku reduksi mempunyai dua unit penyarah silikon dengan DC 37 KA

dan 800 V. Sesuai dengan Perjanjian Induk, kelebihan tenaga listrik dengan

batasan maksimal 50 MW diserahkan kepada pemerintah melalui PLN. Kelebihan

tenaga listrik tegangan 275 KV ini disalurkan melalui gardu induk Kuala Tanjung

ke gardu induk PLN untuk didistribusikan ke masyarakat melalui jaringan

transmisi 150 KV.

2. Peleburan Aluminium

Pabrik peleburan aluminium merupakan bagian utama dari PT INALUM

dibangun di atas areal seluas 200 Ha berlokasi di Kuala Tanjung, Kecamatan Sei

Suka, Kabupaten Asahan (kini Kabupaten Batubara), Propinsi Sumatera Utara.

a. Bagian Tungku Reduksi

Unit Tungku Reduksi terdiri dari 3 gedung, masing-masing berukuran

panjang ±640 meter dan lebar ±50 meter. Dalam masing-masing gedung dipasang

170 tungku tipe anoda panggang 175.000 amp dengan kapasitas produksi 75.000

ton aluminium setiap tahun, dengan lisensi dari Sumitomo Aluminium Smelting

Co., Ltd. Tungku terpasang dengan kapasitas produksi keseluruhan 225.000 ton

aluminium setiap tahun.

b. Gedung Karbon

Gedung karbon yang memproduksi blok-blok karbon anoda yang akan

digunakan pada tungku-tungku reduksi terdiri dari tiga bagian, yaitu : Bagian

Karbon Mentah, Bagian pemanggang anoda dan Bagian penangkaian. Di bagian

Karbon mentah, bahan baku kokas dan pitch keras diaduk dan dibentuk menjadi

balok-balok anoda mentah kemudian dibawa ke bagian pemanggang anoda

dengan 106 tungku panggang tipe Riedhammer yang tertutup bertujuan untuk

memanggang anoda sampai temperatur 2500C. Balok-balok anoda panggang

kemudian dipindahkan ke bagian penangkaian untuk diberi tangkai yang berfungsi

sebagai lintasan arus pada tungku reduksi. Puntung balok anoda dari tungku

reduksi kemudian diolah dan digunakan kembali untuk memproduksi balok

karbon mentah.

c. Bagian Penuangan

Aluminium cair dari tungku reduksi diangkut ke bagian penuangan dan

setelah dimurnikan lebih lanjut dalam tungku-tungku penampung, dibentuk

menjadi aluminium batangan (ingot) yang beratnya masing-masing 50 pon (± 22.7

luar negeri. Disini terdapat 10 buah tungku penampungan yang masing-masing

berkapasitas 30 ton dan 7 unit mesin pencetak ingot.

C. Struktur Organisasi Perusahaan

PT INDONESIA ASAHAN ALUMINIUM atau disingkat PT INALUM

berbentuk Perseroan Terbatas. PT INALUM berkedudukan dan berkantor pusat di

Jakarta serta didirikan pada tanggal 6 Januari 1976. Jangka waktu dan berdirinya

perseroan ini memperoleh status badan hukum sejak tanggal 10 Januari 1976 dan

didirikan untuk jangka waktu 75 tahun sejak tanggal tersebut.

Adapun struktur organisasinya sebagai berikut :

a. Rapat Umum Pemegang Saham (RUPS)

RUPS adalah organisasi perseroan yang memegang kekuasaan tertinggi

dimana RUPS terdiri dari :

1. Rapat Tahunan yang diadakan selambat-lambatnya pada akhir bulan

September setiap tahun kalender.

2. Rapat Umum Luar Biasa yang diadakan setiap saat jika dianggap perlu

oleh direksi / pemegang saham.

Hak dan wewenang dari RUPS adalah mengangkat dan memberhentikan

Komisaris dan Direksi.

b. Komisaris

1. Keanggotaan

a. Komisaris terdiri dari sekurang-kurangnya dua orang anggota,

b. Para anggota Komisaris dan Presiden Komisaris diangkat oleh

RUPS dari calon-calon yang diusulkan oleh para Pemegang Saham

pihak asing dan Pemegang Saham pihak Indonesia sebanding

dengan jumlah saham yang dimiliki oleh masing-masing pihak

dengan ketentuan sekurang-kurangnya satu orang anggota

Komisaris harus dicalonkan oleh Pemegang Saham pihak

Indonesia.

c. Anggota Komisaris dipilih untuk suatu jangka waktu yang berakhir

pada penutupan Rapat Umum Pemegang Saham Tahunan yang

kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat

Umum Pemegang Saham untuk memberhentikan para anggota

Komisaris sewaktu-waktu dan mereka dapat dipilih kembali oleh

Rapat Umum Pemegang Saham.

2. Tugas dan Wewenang Komisaris

a. Komisaris bertugas mengawasi kebijaksanaan Direksi dalam

menjalankan perseroan serta memberikan nasihat kepada Direksi.

b. Komisaris dapat meminta penjelasan tentang segala hal yang

dipertanyakan.

c. Komisaris setiap waktu berhak memberhentikan untuk sementara

waktu seorang atau lebih anggota Direksi berdasarkan keputusan

yang disetujui oleh lebih dari satu per dua jumlah anggota

Komisaris jikalau mereka bertindak bertentangan dengan Anggaran

c. Direksi

1. Keanggotaan

a. Direksi terdiri dari sekurang-kurangnya enam orang anggota, di

antaranya sebagai Presiden Direktur.

b. Para anggota Direksi diangkat dan diberhentikan oleh Rapat

Umum Pemegang Saham.

c. Para anggota Direksi diangkat dari calon-calon yang diusulkan

oleh para Pemegang Saham pihak Indonesia sebanding dengan

jumlah saham yang dimiliki oleh masing-masing pihak dengan

ketentuan sekurang-kurangnya satu anggota Direksi harus dari

calon yang diusulkan oleh Pemegang Saham pihak Indonesia.

d. Tidak kurang dari dua orang anggota Direksi termasuk seorang

anggota yang dicalonkan oleh Pemegang Saham Indonesia harus

berkebangsaan Indonesia.

2. Masa Jabatan

a. Para Anggota Direksi dipilih untuk suatu jangka waktu yang

berakhir pada penutupan Rapat Umum Pemegang Saham Tahunan

kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat

Umum Pemegang Saham untuk memberhentikan para anggota

Direksi sewaktu-waktu dan mereka dapat dipilih kembali oleh

Rapat Umum Pemegang Saham.

b. Dalam hal terdapat penambahan anggota Direksi, maka masa

berakhirnya masa jabatan anggota Direksi lainnya yang telah ada,

kecuali Rapat Umum Pemegang Saham menetapkan lain.

3. Tugas dan Wewenang

a. Direksi bertanggung jawab penuh dalam melaksanakan tugasnya

untuk kepentingan perseroan dalam mencapai maksud dan

tujuannya.

b. Pembagian tugas dan wewenang setiap anggota Direksi ditetapkan

oleh Rapat Umum Pemegang Saham dan wewenang tersebut oleh

Rapat Umum Pemegang Saham dapat dilimpahkan kepada

Komisaris.

c. Direksi untuk perbuatan tertentu atas tanggung jawabnya sendiri,

berhak pula mengangkat seorang atau lebih sebagai wakil atau

kuasa yang diatur dalam surat kuasa.

d. Direksi berhak mewakili perseroan di dalam atau di luar

pengadilan serta melakukan segala tindakan dan perbuatan baik

mengenai pengurusan maupun mengenai pemilikan serta mengikat

perseroan dengan pihak lain dan/atau pihak lain dengan perseroan,

dengan pembatasan-pembatasan yang ditetapkan oleh Rapat

Umum Pemegang Saham.

d. Presiden Direktur

Presiden Direktur adalah salah seorang Direksi yang oleh karena

jabatannya berhak dan berwenang bertindak untuk dan atas nama Direksi serta

e. Direktur

Direktur adalah anggota Direksi yang oleh karena jabatannya

melaksanakan tugas untuk kepentingan perseroan sesuai dengan ruang lingkup

tugas / fungsi masing-masing tersebut dibawah ini :

1. Umum dan Sumber Daya Manusia

2. Perencanaan dan Keuangan

3. Bisnis

4. Produksi

5. Pembangkit Listrik

6. Koordinasi Keuangan

f. Divisi

Badan atau orang yang dibentuk atau ditugaskan untuk membantu

Direktur dalam menuangkan ketentuan-ketentuan yang akan dilaksanakan

berdasarkan ruang lingkup atau fungsi Direktur masing-masing. Divisi dikepalai

oleh seorang General Manager.

g. Departemen

Badan atau orang yang dibentuk atau ditugaskan untuk mengawasi

pelaksanaan dari ketentuan-ketentuan yang telah ditentukan atau digariskan oleh

Divisi masing-masing. Departemen dikepalai oleh seorang Manager.

h. Seksi

Badan atau orang yang dibentuk atau ditugaskan untuk melaksanakan

setiap kebijaksanaan yang telah ditentukan atau digariskan oleh Departemen

i. Auditor Internal

Auditor Internal merupakan unit organisasi yang berdiri sendiri yang

bertanggung jawab atas pemeriksaan dan penilaian kegiatan perusahaan dan

melaporkan hasil pemeriksaan dan penilaian tersebut kepada Presiden Direktur.

Auditor Internal dibawah pengawasan Presiden Direktur bertanggung jawab atas

tugas yang mereka emban dengan cara memberikan analisis, penilaian,

rekomendasi, pemberian nasihat dan informasi.

j. Wakil Manajemen untuk ISO 9001 dan ISO 14001 (MR)

Wakil manajemen untuk Sistem Mutu (ISO 9001) dan Sistem Lingkungan

(ISO 14001) diangkat dan bertanggung jawab kepada Presiden Direktur.

Tugas dan tanggung jawab Wakil Manajemen antara lain :

1. Memberikan arahan dan petunjuk kepada seluruh tingkatan manajemen

mengenai implementasi Sistem Mutu dan Sistem Lingkungan

perusahaan.

2. Sebagai penghubung antar perusahaan dengan Badan Sertifikasi

Sistem Mutu (ISO 9001) dan Sistem Lingkungan (ISO 14001).

3. Memberikan saran kepada Presiden Direktur untuk melakukan tinjauan

manajemen mengenai implementasi Sistem Mutu dan Sistem

Lingkungan, tindakan pencegahan serta koreksi sesuai dengan

Prosedur Mutu dan Lingkungan.

4. Bertanggung jawab atas fungsi Jaminan Mutu dan Kualitas

Lingkungan dengan memberikan masukan-masukan kepada Presiden

D. Proses Sertifikasi ISO 9001

PT INALUM mendapatkan sertifikasi ISO 9001 pada tanggal 9 Oktober

2003. Latar belakang perusahaan menerapkan standar mutu ini adalah agar

perusahaan dapat lebih bersaing lagi dengan para pesaingnya dalam pasar

internasional, mempermudah untuk menciptakan kerja sama dengan pihak luar

perusahaan, menciptakan sistem kualitas perusahaan sehingga kinerja perusahaan

dapat lebih baik lagi dan juga untuk memenuhi harapan dan kebutuhan pelanggan

terhadap kualitas yang diberikan.

Secara garis besar tahapan penerapan ISO 9001 terdiri dari 7 (tujuh) tahap,

yaitu :

1. Keputusan dan Komitmen Manajemen

Keputusan dan komitmen manajemen diperlukan untuk memastikan

bahwa pelaksanaan dari penerapan ISO 9001 mendapat dukungan dan keterlibatan

manajemen. Hal ini bisa diwujudkan dalam bentuk surat keputusan atau surat

sejenis untuk mengorganisasikan proyek penerapan dan sertifikasi ISO 9001.

2. Pelatihan ISO 9001 dan pemasyarakatannya

Mengingat sistem manajemen mutu menghendaki keterlibatan seluruh

karyawan dari suatu unit kerja (organisasi) maka diperlukan pelatihan selama 2

minggu tentang ISO 9001 secara lengkap pada setiap personel yang bertanggung

jawab atas pemastian mutu perusahaan, termasuk unutk manajemen puncak.

Adapun materi pelatihan ini mencakup :

a. Introduction to ISO 9001

b. Sistem Design and Development

d. External Quality Audit (lead assessor/auditor)

Hasil dari pelatihan ini harus disebarluaskan dan dimasyarakatkan kepada

para karyawan lain.

3. Pembentukan tim pelaksana ISO 9001

Untuk memperlancar dan mempermudah pelaksanaan ISO 9001, perlu

dibentuk “Tim Pelaksana ISO 9001” pada unit kerja yang akan menerapkan

sistem manajemen mutu ISO 9001 tersebut. Agar efektif dan sukses

pelaksanaannya, maka diperlukan 8 hal sebagai berikut :

a. Kepemimpinan (ketua yang proaktif)

b. Komitmen seluruh anggota tim

c. Terlatih dalam teknik pemecahan masalah (problem solving techniques)

d. Rapat-rapat yang terencana dan tercatat

e. Kegiatan tim diakui sebagai kegiatan resmi perusahaan

f. Adanya pengakuan dan penghargaan dari manajemen

g. Kegiatan-kegiatan tim dapat dilihat oleh pemimpin

h. Anggota tim dapat menikmati keberadaannya dalam tim

4. Menyiapkan dokumentasi sistem mutu

Pada penerapan sistem mutu harus dilakukan persiapan dokumentasi yang

mencakup :

a. Introductiory visit (jika perlu)

Seringkali diperlukan introductiory visit selama 1 hari yang berfungsi

untuk menyesuaikan diri dengan lingkup penilaian atas jenis operasi dan proses

yang diperlukan sehingga dapat dikaji secara efektif dokumentasi organisasi dan

prosesnya.

b. Diagnostik

Berfungsi untuk menentukan status awal. Kegiatan ini biasanya dilakukan

oleh konsultan yang berpengalaman selama 2 atau 3 hari.

c. Penyusunan sistem dokumentasi mutu

Berdasarkan hasil introductiory visit (jika ada) dan diagnostik, maka

disusun sistem dokumentasi mutu yang mencakup :

1. Pedoman Mutu (Quality Manual)

2. Prosedur Sistem Mutu (Quality Sistem Procedures)

3. Instruksi Kerja Formulir

4. Dokumen pendukung lainnya

5. Uji coba sistem mutu

Uji coba sistem mutu berfungsi untuk mengimplementasikan (sebagian uji

coba) sistem dokumentasi yang telah disusun dan untuk melakukan penyesuaian

serta perbaikan atas penerapan sistem mutu tersebut.

6. Audit mutu internal

Audit mutu internal berfungsi untuk memastikan bahwa sistem yang

dikembangkan dilaksanakan sepenuhnya dan memastikan keefektifan sistem

tersebut agar dapat diidentifikasi peluang perbaikannya.

7. Sertifikasi sistem manajemen mutu ISO 9001

Pada perusahaan-perusahaan yang sudah menerapkan standar ISO 9001

dan ingin memperoleh sertifikat ISO 9001, terdapat beberapa tahap yang harus