PENGARUH FAKTOR FUNDAMENTAL EKONOMI DAN

PERUSAHAAN TERHADAP IMBAL HASIL OBLIGASI

PERUSAHAAN TERBUKA DI BURSA EFEK INDONESIA

TESIS

Oleh

MAJU HUTAJULU

057019018/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH FAKTOR FUNDAMENTAL EKONOMI DAN

PERUSAHAAN TERHADAP IMBAL HASIL OBLIGASI

PERUSAHAAN TERBUKA DI BURSA EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MAJU HUTAJULU

057019018/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH FAKTOR FUNDAMENTAL EKONOMI DAN PERUSAHAAN TERHADAP IMBAL HASIL OBLIGASI PERUSAHAAN TERBUKA DI BURSA EFEK INDONESIA

Nama Mahasiswa : Maju Hutajulu Nomor Pokok : 057019018

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Dr. Muslich Lufti, Drs., MBA) Ketua

(Drs. M. Lian Dalimunthe, M.Ec, Ac) Anggota

Ketua Program Studi

(Dr. Hj. Rismayani, SE, MS)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal 1 Maret 2008

PANITIA PENGUJI TESIS

Ketua : Dr. Muslich Lufti, Drs., MBA Anggota : Drs. M. Lian Dalimunthe, M.Ec, Ac

Dr. Hj. Rismayani, SE, MS Dr. Isfenti Sadalia, ME

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“PENGARUH FAKTOR FUNDAMENTAL EKONOMI DAN PERUSAHAAN

TERHADAP IMBAL HASIL OBLIGASI PERUSAHAAN TERBUKA

DI BURSA EFEK INDONESIA””

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Maret 2008

Yang membuat pernyataan,

ABSTRAK

Untuk menunjang aktivitas operasi dalam jangka panjang, perusahaan membutuhkan dana yang cukup besar baik untuk pembiayaan modal kerja maupun permodalan untuk investasi atau ekspansi. Kebutuhan dana tersebut dapat dipenuhi melalui melalui IPO (Initial Public Offering) Saham maupun Obligasi. Pada tahun-tahun terakhir, jumlah perusahaan yang melakukan IPO mengalami peningkatan yang signifikan, baik dari jumlah dan ragam perusahaan (swasta dan BUMN), maupun jumlah nominal dana yang diperoleh. Penelitian ini dilakukan untuk mengetahui faktor-faktor fundamental ekonomi dan perusahaan yang mempengaruhi imbal hasil obligasi. Faktor-faktor yang digunakan dalam penelitian ini adalah rasio-rasio finansial; current ratio, debt to equity ratio, ruturn on investment, return on

equity, dan rasio nilai tukar dan inflasi.

Dalam pengambilan sampel penelitian, metode yang digunakan adalah

purposive sampling method. Dari populasi emiten penerbit obligasi sebanyak

sembilan puluh perusahaan yang terdaftar di Bursa Efek Indonesia, diambil sebanyak lima puluh perusahaan yang memenuhi kriteria sampel dan memiliki laporan keuangan lengkap dari tahun 2003 sampai dengan 2005, dan obligasi emiten aktif diperdagangkan di lantai bursa. Pengujian hipotetis dilakukan dengan menggunakan analisis regresi linear berganda dengan terlebih dahulu melakukan uji asumsi klasik yang meliputi uji normalitas, multikolonieritas, heterokedastisitas, autokorelasi.

Hasil penelitian menunjukkan bahwa secara serempak, faktor fundamental ekonomi dan perusahaan terdiri dari current ratio, debt to equity ratio, ruturn on

investment, return on equity, nilai tukar dan inflasi memiliki pengaruh signifikan

terhadap imbal hasil obligasi. Secara parsial faktor fundamental perusahaan berpengaruh secara signifikan dalam penelitian ini adalah DER, sedangkan faktor fundamental ekonomi yang berpengaruh pada imbal hasil obligasi adalah nilai tukar pada besaran alpha 0,05%. Namun pada tingkat alpha 0,10% faktor inflasi termasuk faktor yang berpengaruh terhadap imbal hasil obligasi.

ABSTRACT

To support the firm’s operation in the short and long run, the firm needs fund to finance its working capital and its investment such expansion. The fund can be fullfilled by selling its own stock by Initial Public Offering (IPO) or by issued bond. In the last and present years, the company that issued bonds rise significantly (private or state company) in amount of company or the amount of the fund. The purpose of this research is to find out whats factors of the fundamental economic and company that influence the return of bond. The fundamental factors used in this research are financial ratios, such as; current ratio, debt to equity ratio, return on investment, return on equity, and the ratios of exchange rate, and inflation.

The sampling method used in is purposed sampling method. From ninety companies, that listed at Indonesia Stock Exchange, only fifety company were selected which fit to sample criteria that published financial report since 2003 up to 2005, and the bonds of company are traded at the stock exchange. Hyphotesis testing was done by multiple regression analysis and prior to the classic assumption test including normality, multicolonierity, heterocedasticity, autocorrelation.

The result of this research showed that simultaneously, the fundamental economic and company consisting current ratio, debt to equity ratio, return on investment, return on equity, exchange rate, and inflation, influenced significantly the return of bond. By partially, the company factors influenced significantly DER while others economic fundamental factor influenced the return of bond is exchange rate at the alpha 0,05. But at the alpha 0,10 inflation factor influenced the return of bond.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah senantiasa melimpahkan rahmat dan anugerahNya, sehingga penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Faktor Fundamental Ekonomi dan Perusahaan atas Imbal Hasil Obligasi Perusahaan Terbuka pada Bursa Efek Indonesia”. Tesis ini merupakan tugas akhir dalam rangka memperoleh gelar Magister Sains (M.Si) dalam Program Ilmu Manajemen pada Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada kesempatan ini, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Dr. Hj. Rismayani, SE., MS selaku Ketua Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan, yang telah mengarahkan dan membimbing penulis selama masa perkuliahan berlangsung. 3. Dr. Muslich Lufti, Drs., MBA Ketua Drs. M. Lian Dalimunthe, MEc, AC

Anggota, selaku komisi pembimbing, yang telah memberikan dorongan, bimbingan dan saran-saran sehingga tesis ini dapat diselesaikan dengan baik. 4. Dr. Isfenti Sadalia, ME dan Drs. Syahyunan, M.Si selaku komisi pembanding,

5. Seluruh dosen-dosen pengajar yang telah memberikan ilmu dan pengalamannya selama perkuliahan, yang sangat bermanfaat dalam penulisan tesis ini.

6. Seluruh Staff administrasi dan teman-teman angkatan IX yang tidak dapat disebutkan satu persatu, yang telah memberikan dukungan dan kerjasamanya sejak awal perkuliahan hingga selesai.

7. Ayah dan Ibu mertua (Ompu Shinta Doli (+) dan Boru), Istri tercinta Yuliana Monalisa br. Aritonang, anakku tersayang Clinton Banua Betlehem Hutajulu, kakak-kakak tercinta, pimpinan dan teman kerja yang telah memberikan dorongan semangat, perhatian, waktu dan yang telah memanjatkan doa-nya kepada Tuhan Yang Maha Esa, agar kepada penulis diberikan kekuatan serta kesehatan di saat menjalani masa perkuliahan sampai pada akhir penyelesaian penulisan tesis ini.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan, demi kesempunaan penulisan di masa yang akan datang.

obligasi, serta peneliti-peneliti selanjutnya yang menaruh minat meneliti pada bidang yang sama.

Medan, Maret 2008 Penulis,

RIWAYAT HIDUP

Maju Hutajulu, dilahirkan di Sidikalang pada tanggal 1 Mei 1963 dari pasangan bapak Pipin Hutajulu (alm) dan Hermian Naipospos (alm), sebagai anak ke sembilan dari sembilan bersaudara.

Riwayat pendidikan dari jenjang pendidikan SD HKBP Sidikalang (lulus tahun 1975), SMP HKBP Sidikalang (lulus tahun 1979), SMA PSKD I Jakarta (lulus tahun 1982), Universitas Prof. DR. Moestopo (Beragama) – Fakultas Ekonomi – Jurusan Manajemen (lulus tahun 1988).

Menikah pada tanggal 12 September 1992 dengan Yuliana Monalisa Br. Aritonang anak dari B. Aritonang (alm) dan S. br Sihombing, dan telah dikaruniai seorang putra Clinton Banua Betlehem Hutajulu, lahir tanggal 19 Desember 1993 di Jakarta.

2.4 Faktor Fundamental Ekonomi ……… 2.5 Faktor Fundamental Perusahaan ………...

32 40

BAB III METODOLOGI PENELITIAN ... 50

3.1 Tempat dan Pelaksanaan Penelitian ………..………... 3.2 Metode Penelitian …………...……..…………..………... 3.3 Populasi dan Sampel ……….…..………....…………..…………. 3.4 Jenis dan Sumber Data ………..…………. 3.5 Tehnik Pengumpulan Data ………..…………... 3.6 Identifikasi dan Definisi Operasional Variabel …………... 3.7 Model Analisis Data ……….……….

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perdagangan Obligasi Korporasi Melalui OTC Bursa Efek

Surabaya (BES) ……….………... 3

1.2. Emisi Obligasi Korporasi Berdasarkan Pernyataan Efektif Bursa Efek Surabaya (BES) ……….………. 4

1.3. Indikator Ekonomi ……… 11

2.1. Penelitian Terdahulu ………. 20

3.1. Daftar Emiten Sampel Penelitian ……….. 52

3.2. Definisi Operasional Variabel ……….. 55

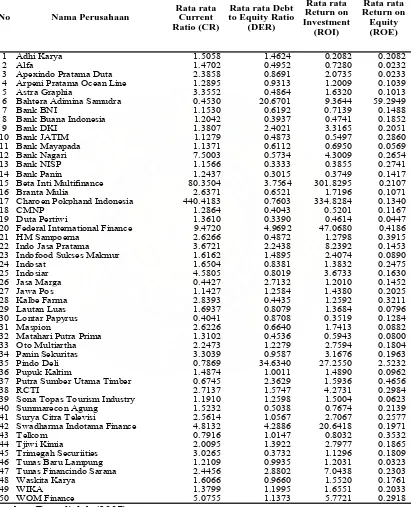

4.1. Daftar Perusahaan Sampel (yang Masuk Kriteria Sampel) ... 72

4.2. Data Rasio Keuangan ………... 73

4.3. Deskripsi Data Penelitian ………. 75

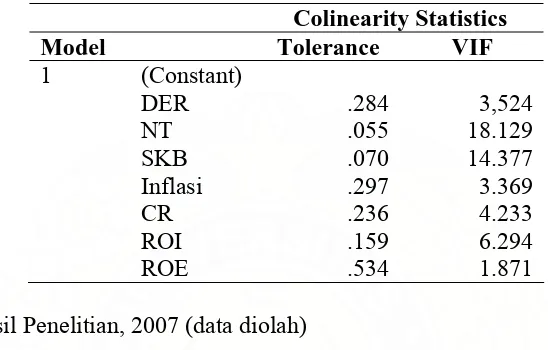

4.4. Hasil Uji Asumsi Klasik (Variabel Bebas Berkorelasi) ………... 79

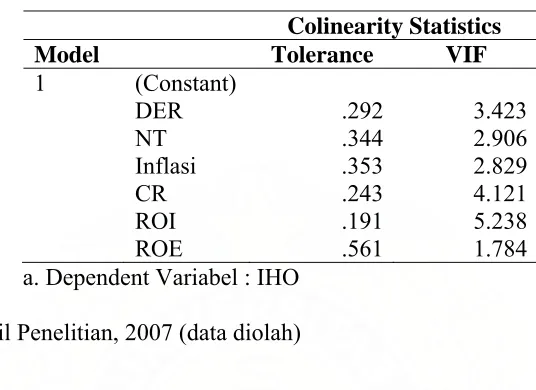

4.5. Hasil Uji Multikolonieritas (Variabel Bebas Tidak Berkorelasi) . 81 4.6. Hasil Uji Normalitas ……….……… 84

4.7. Hasil Uji Heterokedastisitas ………. 86

4.8. Hasil Uji Autokorelasi ……….…………. 87

4.9. Hasil Uji Hipotesis ……… 87

4.10. Hasil Uji F ………. 89

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Pemikiran ………. 16

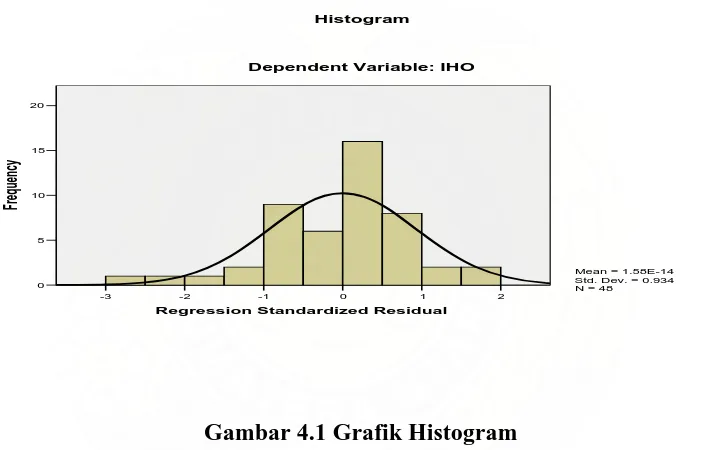

4.1 Grafik Histogram ………. 82

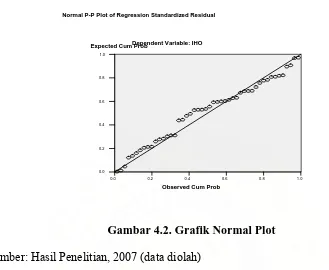

4.2 Grafik Normal Plot ………... 83

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Penelitian ………. 107

2 Hasil Output Regresi Berganda ………. 134 3 Simbol dan Definisi Pemeringkatan Obligasi PT. PEFINDO

1.1. Latar Belakang

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

obligasi melalui bursa yang diberi nama Fixed Income Trading System (FITS) pada tanggal 16 Juni 2005, bertepatan dengan hari ulang tahun BES ke-16. Sistem ini juga mengakomodasi perdagangan obligasi dapat dilakukan secara ritel bagi investor individu.

Sepanjang tahun 2005 BES meluncurkan program-program pemasaran secara intensif yang ditujukan untuk memperluas basis investor obligasi ke pasar ritel. Bekerjasama dengan Dana Pensiun, Asosiasi, Anggota Bursa, Akademisi dan pihak-pihak terkait lainnya, BES mengadakan berbagai aktifitas untuk mempromosikan produk-produk BES khususnya obligasi, derivatif dan saham. Pasar Surat Utang, dengan perhitungan jumlah hari bursa di tahun 2004 dan 2005, masing-masing sebanyak 243 hari dan 241 hari.

Bursa Efek Surabaya (BES), dalam usianya yang ketujuh belas 17 tahun, telah menjadi sebuah bursa yang mengelola penerbitan Surat Berharga Hutang – Obligasi oleh Pemerintah Republik Indonesia, sampai dengan tanggal 31 Agustus 2006, jumlah perusahaan yang telah melakukan emisi obligasi adalah sebanyak 160 emiten Perusahaan dengan jumlah kapitalisasi sebesar Rp. 62.99 trilliun. Jumlah ini adalah total perusahaan swasta maupun perusahaan milik negara (BUMN).

Rp. 62,955 triliun (termasuk Obligasi Konversi, Obligasi Syariah dan Sekuritas Kredit yang telah jatuh tempo).

Tabel 1. 1. Perdagangan Obligasi Korporasi Melalui Over the Counter (OTC) Bursa Efek Surabaya (BES)

2000 91 18.885,24 8.511,78 2.400 241 35,32

2001 94 18.830,91 1.115,12 403 246 4,53

2002 100 21.520,58 6.091,73 2.077 245 24,86

2003 136 45.599,03 14,244,00 2.796 242 58,86

2004 152 58.791,35 17.347,31 4.987 241 71,98

2005 159 62.955,94 27.098,38 5.723 243 111,52

Sumber: Data Diolah dari Statistik Pasar Modal – Riset – Biro Bapepam Periode: 7 – 11 Agustus 2006

Tabel 1. 2. Emisi Obligasi Korporasi Berdasarkan Pernyataan Efektif Bursa Efek Surabaya (BES)

Periode Emisi Obligasi Realisasi Emisi Outstanding

Volume

Nilai Emisi

(Rp. Milyar) Volume

Nilai Emisi

(Rp.Milyar) Volume

Nilai (Rp. Milyar)

2000 1.014.445 28.787,433 1.009.186 27.379,975 178.679 12.073,483

2001 1.067.695 31.662,433 1.050.482 29.614,255 219.975 14.307,763

2002 1.181.095 37.812,433 1.154.782 35.237,244 318.275 19.630,751

2003 7.877.420 63.835,526 7.693.356 60.921,506 6.829.849 44.925,013

2004 13.740.146 83.005,349 12.982.310 78.796,692 12.118.803 62.800,199

2005 16.171.146 91.255.349 15.413.310 87.046.692 14.351.716 62.955,941

Sumber: Data Diolah dari Statistik Pasar Modal - Riset-Biro Bapepam Periode : 7 - 11 Agustus 2006

Dari Tabel 1.2 tersebut diatas dapat dilihat terdapat lonjakan yang sangat signifikan sejak 2002 sebesar Rp. 37.812,- miliar, tahun 2003 sebesar Rp. 63.835,-miliar, tahun 2004 sebesar Rp. 83.005,- miliar sampai dengan tahun 2005 sebesar Rp. 91.255,- miliar. Hal ini menunjukkan bahwa dalam periode tersebut penerbitan obligasi menjadi trend bagi emiten untuk mendapat dana segar untuk pembiayaan investasi jangka panjang, modal kerja, penambahan modal perusahaan, atau untuk pelunasan hutang perusahaan.

1. Semakin tingginya kepercayaan dunia usaha untuk melakukan investasi pada surat surat berharga yang diterbitkan oleh emiten.

2. Kecenderungan setiap adanya emisi obligasi korporat terjadi kelebihan permintaan investor sehingga perusahaan harus kembali menerbitkan obligasi berseri, misalnya Obligasi-Seri-I, Obligasi-Seri-II, dan seterusnya. Hal ini mengindikasikan bahwa permintaan obligasi dari investor sangat tinggi.

3. Tingkat imbal hasil (return) yang diberikan oleh emiten atas surat-surat berharga yang diterbitkan sangat kompetitif dibanding dengan instrumen investasi dengan imbal hasil tetap lainnya seperti deposito.

4. Efisiensi dan transparansi manajemen Bursa Efek Surabaya (BES) dan lembaga pendukungnya dalam mengelola bursa setiap penerbitan surat-surat berharga. 5. Kecenderungan semakin menurunnya tingkat bunga deposito, baik oleh Bank

Swasta maupun Bank Pemerintah. Tingkat bunga deposito per tahun sebesar antara 7% s/d 9%, dibandingkan dengan imbal hasil obligasi sebesar 11% s/d 13%, mengakibatkan individu maupun perusahaan mengalihkan investasi mereka dari deposito kepada obligasi.

6. Terbitnya Undang-undang Lembaga Penjaminan Simpanan (LPS) No. 24/2004 yaitu undang-undang yang mengatur tentang batas maksimum penjaminan deposito sebesar Rp. 100,- juta, baik pada bank pemerintah maupun swasta. 7. Adanya kebijakan pemerintah untuk memberikan kesempatan kepada

bentuk Manucipal Bond untuk membiayai proyek-proyek yang strategis dan memberikan manfaat secara sosial dan ekonomis bagi masyarakat setempat.

Berdasarkan kondisi di atas, maka setiap penerbitan obligasi yang dilakukan oleh emiten, terdapat indikasi bahwa permintaan pasar melebihi penawaran. Hal ini oleh para pelaku pasar modal dipandang sangat positif dan berdampak pada semakin tingginya minat emiten-emiten baru untuk melakukan emisi obligasi di pasar modal (Bisnis Indonesia, 2007). Tingginya permintaan pasar pada setiap penawaran obligasi (over-subcribed) mengakibatkan investor individu (individual investor) maupun investor institusi dan perusahaan (Institutional and corporate investor) selalu menunggu emiten baru baik swasta maupun BUMN. Hal ini lebih jelas terlihat apabila emiten telah memiliki reputasi nasional maupun internasional, dan termasuk emiten perusahaan milik negara atau BUMN.

Hal lain yang menjadikan obligasi sebagai alternatif investasi (Cahaya, 2004), diantaranya:

1. Terbitnya Obligasi Penjaminan berbentuk Surat Utang Negara (SUN). SUN ini diterbitkan Negara cq Departemen Keuangan RI yang penggunaannya untuk menutup kewajiban pemerintah atas Bantuan Likuiditas Bank Indonesia (BLBI) selama krisis moneter.

Obligasi ini terdiri dari Obligasi berbunga mengambang, obligasi berbunga tetap dan obligasi lindung nilai (Hedged Bond).

3. Terbitnya obligasi Bergaransi (Guaranteed Bond), yaitu obligasi yang dijamin oleh pihak ketiga (Guarantor), selain emiten dan pemodal. Jaminan berupa janji untuk melunasi kewajiban emiten kepada pemegang obligasi kalau emiten mengalami wanprestasi. Tanggung jawab bias terbatas kepada pokok atau bunga obligasi.

4. Terbitnya Obligasi Beragunan (Secured Bond), yaitu sebuah obligasi yang dijamin dengan seluruh harta kekayaan penerbit baik barang bergerak maupun tidak bergerak

Darmadji dan Fakhruddin (2001), menyatakan bahwa perusahaan yang berencana melakukan emisi obligasi dilandasi oleh beberapa pertimbangan, antara lain:

1. Dapat memperoleh dana relatif lebih besar dan diterima sekaligus (tanpa penjadwalan atau termin-per-termin).

2. Biaya relatif murah. 3. Proses relatif lebih mudah.

4. Dengan adanya keterbukaan berarti juga mengharuskan adanya peningkatan professionalisme.

6. Obligasi merupakan sumber pembiayaan jangka panjang bagi perusahaan, dengan jangka waktu sekurang-kurangnya 3 (tiga) tahun.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan, diantaranya adanya faktor yang mendorong terjadinya kelebihan permintaan, kesempatan berinvestasi secara ritel maupun individu, peluang emiten menerbitkan obligasi dengan memberikan tingkat imbal hasil obligasi (imbal hasil dengan tingkat bunga tetap atau tingkat bunga mengambang) yang kompetitif dengan instrumen investasi lain, adanya dinamika ekonomi makro yang mempengaruhi siklus bisnis seperti inflasi, nilai tukar, dan faktor suku bunga. Atas fenomena tersebut, penulis mengajukan rumusan masalah dalam penelitian ini menjadi sebagai berikut: “Apakah faktor fundamental ekonomi (Tingkat Suku Bunga, Nilai Tukar Rupiah, Inflasi) dan perusahaan (Rasio Lancar, Rasio Leverage (Debt to Equtiy ratio), Return on Equity (ROE), Return on

Investment (ROI)) secara serempak berpengaruh terhadap imbal hasil obligasi?”

1.3. Tujuan Penelitian

Nilai Tukar Rupiah, Inflasi) dan fundamental perusahaan (Rasio Lancar, Rasio Leverage (Debt to Equtiy ratio), Return on Equity (ROE), Return on Investment

(ROI)) secara serempak terhadap imbal hasil obligasi di Bursa Efek Indonesia”.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat:

1. Untuk menambah wawasan dan pandangan kepada peneliti, tentang faktor fundamental ekonomi dan perusahaan yang mempengaruhi imbal hasil obligasi dan variabel yang mempengaruhinya.

2. Melalui penelitian ini diharapkan dapat melengkapi temuan-temuan empiris yang telah ada mengenai pengaruh faktor fundamental ekonomi dan perusahaan terhadap imbal hasil obligasi.

3. Sebagai referensi bagi peneliti-peneliti selanjutnya termasuk akademisi, khususnya di Sekolah Pascasarjana Program Universitas Sumatera Utara yang tertarik mendalami bidang investasi, untuk mendapatkan penemuan-penemuan baru yang berguna bagi kemajuan dan pengembangan ilmu pengetahuan.

1.5. Kerangka Berpikir

Perekonomian makro merupakan lingkungan di mana seluruh perusahaan beroperasi. Faktor perekonomian makro menentukan kinerja dalam pencapaian laba perusahaan yang tercermin dari kenaikan harga saham dan surat berharga lainnya di pasar uang dan modal. Harga saham akan berkorelasi positif atas pencapaian laba dalam memberikan dividen kepada pemegang saham, atau bunga kupon atas obligasi. Kondisi perekonomian makro di mana kebijakan-kebijakan makro ekonomi diputuskan oleh pemerintah, secara langsung dapat mempengaruhi kinerja perusahaan. Misalnya dalam kebijakan suku bunga oleh Bank Sentral, akan berdampak pada pergerakan harga-harga saham atau harga instrumen surat berharga keuangan lainnya, seperti obligasi. Namun secara keseluruhan, perekonomian makro harus dilihat sebagai indikator-indikator utama oleh kalangan perusahaan atau investor sebagai pendukung atau petunjuk dalam melakukan perencanaan kegiatan-kegiatan usaha.

Beberapa variabel dalam perekonomian makro (Bodie, Kane dan Markus, 2006), diantaranya: Produk Domestik Bruto, Kesempatan Kerja, Inflasi (inflation), Tingkat Bunga (interest rate), Defisit Anggaran (budget deficit), Sentimen Pasar, Nilai Tukar (exchange rate).

Tabel 1.3. Indikator Ekonomi

No Indikator 2003 2004 2005

1 PDB Harga Konstan Thn 2000 ( Triliun) 1,579.6 1,660.6 1.313.4

2 Pertumbuhan PDB (%) 4.88 5.13 5.34

9 Neraca Perdagangan (US$ Billion) 26.1 23.5 24.60

10 Uang Primer (Rp Triliun) 136.5 199.7 384.4

11 Uang Beredar (Rp Triliun)

a. Arti Sempit (M1) 207.6 253.8 276.7

b. Arti Luas (M2) 911.2 1,033.5 1168.3

12 Dana Pihak Ketiga Perbankan (Rp Triliun) 866.3 965.1 1097.7

13 Kredit Perbankan (Rp Triliun) 411.7 553.6 679.5

14 Suku Bunga (persen per tahun)

a. SBI 1 Bulan 8.31 7.43 12.75

b. Deposito 1 Bulan 7.7 6.4 11.46

c. Kredit Modal Kerja 15.8 13.4 15.92

d. Kredit Investasi 16.3 14.1 16.60

15 Rupiah/US$ (Kurs Tengah Bank

Indonesia) 8,420 9,270 9,830

16 Persetujuan Investasi 16.0 36.8 45.73

- Domestik (Rp Triliun) 6.2 10.3 11.69

- Asing (US$ Billion) 742.5 1,000.2 1,226.7

17 Nilai Kapitalisasi Pasar BEJ (Rp Triliun) 411.7 679.9 758.4

Sumber: Data Diolah dari BPS, BI, dan BEJ, 2007

kali. Inflasi yang terjadi banyak di luar perkiraan banyak kalangan ini jauh di atas angka inflasi yang ditetapkan dalam APBN Perubahan (APBN-P) 2005. Dilihat dari kelompok pengeluaran penyebab inflasi tahun 2005, inflasi pada kelompok transportasi dan komunikasi. Kelompok ini mencatat inflasi yang sangat tinggi pada bulan Maret dan Oktober 2005 bersamaan dengan kenaikan harga BBM dalam negeri. Sementara itu kelompok pengeluaran yang paling rendah tingkat inflasinya selama tahun 2005 adalah kelompok kesehatan.

BUMN, dan masuknya investasi portofolio pasar modal sangat mendukung perbaikan nilai rupiah. Sementara itu kinerja Bursa Efek Jakarta (BEJ), yang sepanjang tahun 2005 merupakan terbaik ketiga setelah indeks utama bursa Korea dan Jepang, sampai menjelang akhir Januari lalu masih terus membaik. Selain itu, akibat kenaikan harga BBM dan lonjakan inflasi yang menurunkan daya beli masyarakat, tahun 2005 ditandai dengan peningkatan jumlah pengangguran terbuka dan melonjaknya angka kemiskinan. Meskipun demikian, penguatan rupiah yang berlangsung dewasa ini masih sangat rentan terhadap berbagai gejolak. Kebijakan pemerintah yang kontroversial, seperti kenaikan tarif dasar listrik yang berlebihan, akan sangat berpotensi melemahkan kembali nilai rupiah. Volatilitas rupiah hanya dapat dikurangi jika pemerintah bijaksana dalam mengeluarkan kebijakan-kebijakan yang menyangkut hajat hidup orang banyak dan segera memperbaiki iklim investasi. Kondisi masyarakat dan dunia usaha yang belum pulih dari kejutan kenaikan harga BBM dalam negeri hendaknya dipertimbangkan benar, agar kestabilan moneter dapat dijaga dan kredibilitas penerintah tidak semakin memburuk.

menyesuaikan BI rate dengan kenaikan suku bunga The Fed Sementara itu, adanya kenaikan suku bunga The Fed yang diperkirakan oleh para pelaku pasar, tidak menyebabkan terjadinya gejolak yang berlebihan pada pasar uang dan pasar modal.

Faktor-faktor lainnya yang mempengaruhi suku bunga dalam perekonomian adalah: (Bodie, Kane dan Marcus, 2006)

1. Suplai dana dari para penabung, terutama dari sektor rumah tangga.

2. Permintaan terhadap dana dari sektor bisnis untuk keperluan pembiayaan investasi dalam bentuk pabrik, peralatan dan persediaan (aset riil atau pembentukan modal).

3. Penawaran dan permintaan bersih pemerintah terhadap dana yang terlihat dari tindakan-tindakan bank sentral.

Kinerja keuangan penting karena: 1) kinerja keuangan merupakan salah satu indikator utama yang mendeskripsikan secara jelas kondisi kehidupan perusahaan (kesuksesan ataupun kegagalan) dan operasional perusahaan, 2) adanya keeratan hubungan antara kinerja keuangan dengan aspek-aspek strategis lain seperti kinerja manajemen dan ekspektasi stakeholders (investor, kreditur, masyarakat dan pemerintah), dan 3) pada batas marginal kinerja keuangan perusahaan bisa memberikan petunjuk riil dari serangkaian interaksi antar manusia, gagasan, kegiatan, dan aspek organisasi lainnya dalam upaya mencapai misi dan visi tujuan dan sasaran perusahaan (Tulasi, 2005).

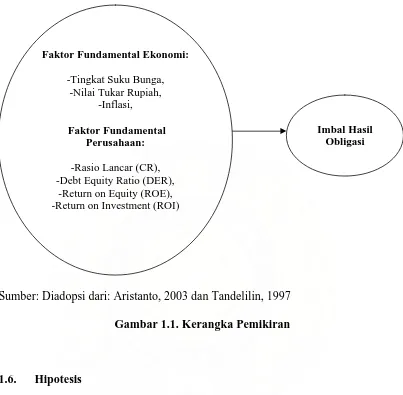

Faktor Fundamental Ekonomi:

-Tingkat Suku Bunga, -Nilai Tukar Rupiah,

-Inflasi,

Faktor Fundamental Perusahaan:

-Rasio Lancar (CR), -Debt Equity Ratio (DER),

-Return on Equity (ROE), -Return on Investment (ROI)

Imbal Hasil Obligasi

Sumber: Diadopsi dari: Aristanto, 2003 dan Tandelilin, 1997

Gambar 1.1. Kerangka Pemikiran

1.6. Hipotesis

Sehubungan dengan kerangka pemikiran pada Gambar 1.1. maka penulis dalam penelitian ini merumuskan hipotesis sebagai pijakan dalam pembahasan selanjutnya adalah sebagai berikut: “Faktor fundamental ekonomi (Tingkat Suku Bunga, Nilai Tukar Rupiah, Inflasi) dan faktor fundamental perusahaan (Rasio Lancar, Rasio Leverage (Debt to Equtiy ratio = DER), Return on Investment (ROI),

Return on Equity (ROE)) secara serempak mempunyai pengaruh terhadap imbal

2.1. Penelitian Terdahulu

Penelitian terhadap faktor fundamental ekonomi dan perusahaan terhadap imbal hasil surat berharga telah dilakukan oleh beberapa peneliti terdahulu. Dalam penelitian tersebut peneliti lebih banyak menganalisis pengaruh faktor fundamental ekonomi dan perusahaan terhadap imbal hasil saham. Beberapa penelitian terdahulu menjelaskan pengaruh-pengaruh dari faktor fundamental ekonomi dan perusahaan, yang mempengaruhi harga dan imbal hasil saham dan obligasi sebagai berikut:

1. Tandelilin (1997), yang meneliti tentang faktor ekonomi makro yang mempunyai hubungan dengan risiko sistematis menyimpulkan bahwa dari sekian banyak variabel ekonomi hanya variabel indikator pertumbuhan ekonomi yang berpengaruh terhadap risiko sistematis sedangkan variabel indikator tingkat suku bunga dan inflasi tidak mempunyai pengaruh terhadap risiko sistematis.

harga aset tetapi menyebabkan terjadinya depresiasi. Dalam situasi tersebut, pengaruh inflasi dalam harga aset mata uang diimbangi dengan depresiasi saat harga aset diukur dalam Dolar AS. Sedangkan dalam kasus obligasi, situasi yang berlawanan dapat terjadi. Depresiasi mata uang rupiah dapat mendorong pemerintah untuk meningkatkan tingkat bunga dalam usaha untuk mendongkrak nilai mata uang, praktek ini disebut “learning against the wind”. Tingkat bunga yang lebih tinggi akan menurunkan harga obligasi dalam mata uang lokal, sehingga depresiasi mata uang diikuti dengan penurunan nilai obligasi dalam mata uang lokal. Berbeda dengan kasus saham, nilai aset mata uang lokal dan pergerakan kurs saling menguatkan yang meningkatkan variasi nilai obligasi dalam Dolar AS. Terjadinya korelasi positif antara nilai aset mata uang lokal dan kurs menambah volatilitas. Dimasukkannya obligasi dan saham dalam portofolio diversifikasi international memberikan peluang untuk mengurangi resiko pengembalian yang diberikan sebagai lawan portofolio stock-only. Terdapat manfaat dari kepemilikan obligasi sekalipun resiko nilai tukar pada obligasi relatif tinggi.

3. Lena dan Atahau (2003) dalam tulisannya pengukuran durasi obligasi untuk mengetahui sensitivitas harga obligasi terhadap perubahan tingkat suku bunga di Indonesia dengan mengambil sampel obligasi yang diperdagangkan di pasar modal Indonesia dengan teknik non probability sampling. Hasil uji beda mean

sample dependent menunjukkan t-test > t-tabel maka Ha diterima karena ada

berarti pengukuran durasi obligasi tidak dapat dipergunakan untuk memperkirakan perubahan harga obligasi akibat perubahan tingkat suku bunga di Indonesia.

4. Eko Aristanto (2003), faktor fundamental perusahaan seperti pertumbuhan aktiva, leverage, likuiditas, pertumbuhan laba, dan faktor fundamental ekonomi yang meliputi pertumbuhan ekonomi, tingkat bunga, dan nilai tukar rupiah menyimpulkan bahwa dari sekian banyak variabel indikator fundamental perusahaan dan fundamental ekonomi hanya likuiditas yang mempunyai pengaruh signifikan terhadap risiko sistematis.

5. Andry (2005) dalam tulisannya mengenai analisis faktor-faktor yang mempengaruhi prediksi peringkat obligasi dengan pengambilan sampel menggunakan metode purposive sampling. Pengujian hipotetis menggunakan regresi logistik. Penelitian ini berusaha menjawab pertanyaan tentang faktor-faktor apa saja yang mempengaruhi peringkat obligasi pada perusahaan-perusahaan manufaktur di Indonesia. Hasil penelitiannya menunjukkan bahwa

growth/pertumbuhan perusahaan mempengaruhi prediksi peringkat obligasi.

melunasi kewajiban/hutang. Jadi berapapun besarnya total aset suatu perusahaan tidak akan mempengaruhi peringkat obligasi. Sinking fund juga akan mempengaruhi prediksi obligasi. Dapat disimpulkan bahwa perusahaan yang memiliki sinking fund akan mempengaruhi prediksi peringkat obligasi. Hasil pengujian yang menyatakan bahwa secure/jaminan mempengaruhi prediksi peringkat obligasi ditolak. Sebagian dari ringkasan penelitian terdahulu seperti terlihat dalam Tabel 2.1. berikut:

No Nama

2.2.1. Pengertian Obligasi (Bond)

peminjam. Dengan demikian Obligasi adalah surat berharga yang berisi kontrak antara pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten). Obligasi merupakan salah satu instrumen investasi, disamping saham dan sertifikat deposito, dan properti. Obligasi dilihat dari perusahaan yang menerbitkan adalah termasuk sumber pembiayaan investasi jangka panjang (5 s/d 10 tahun), dengan demikian merupakan hutang jangka panjang. Ditinjau dari sudut pendapatan investor, obligasi merupakan investasi dengan pendapatan tetap (fixed income) yang lazim disebut kupon (coupon). Selain pendapatan tetap, obligasi juga memberikan keuntungan modal (capital gain). Ditinjau dari sudut risiko, obligasi dikelompokkan sebagai investasi dengan risiko rendah dibanding dengan saham. Namun dari sudut likuiditas obligasi kurang likuid dibanding dengan saham dan deposito. Obligasi adalah salah satu alternatif investasi di pasar modal dan terutama ditujukan kepada investor jangka panjang. Ada empat ketentuan yang menjadi daya tarik utama obligasi, yaitu: (Capital Market Society of Indonesia, 1997)

1. Obligasi membayar serangkaian bunga dalam jumlah tertentu secara reguler (teratur). Karena itu obligasi disebut sekuritas pendapatan tetap

(fixed-income securities).

3. Obligasi memiliki jatuh tempo yang telah ditentukan ketika obligasi habis masanya dan pinjaman harus dibayar penuh pada nilai nominal. Pembayaran suku bunga obligasi juga sudah ditetapkan ketika obligasi diemisi.

4. Tingkat bunga obligasi kompetitif yaitu bahwa tingkat bunga dapat dibandingkan dengan apa yang bisa didapatkan investor di tempat lain. Sebagai hasilnya, tingkat obligasi baru biasanya sama dengan suku bunga perbankan saat ini. Sertifikat obligasi yaitu merupakan surat pengakuan hutang atas pinjaman yang diterima oleh perusahaan penerbit obligasi (emiten) dari pemodal.

Jika diperhatikan karakteristik hutang jangka panjang yang dalam hal ini adalah obligasi, maka menurut Brigham (1995) menyatakan bahwa karakteristik obligasi adalah:

a. Aspek risiko, hutang dipandang lebih menguntungkan dibanding saham. b. Aspek laba, para pemegang obligasi memiliki pengembalian tetap

(kupon).

2.2.2. Jenis-jenis Risiko Obligasi

Tak ada satu investasi pun yang tidak memiliki risiko. Hanya saja, tingkatan risiko setiap instrumen investasi tentunya berbeda. ‘High Risk, High Return’ tentu bukan istilah yang asing lagi dalam berinvestasi. Semakin tinggi hasil investasi yang diharapkan, risiko yang harus ditanggung juga tidak ringan. Fabozzy (2000), menguraikan jenis-jenis risiko yang terikat dalam instrument investasi surat berharga obligasi sebagai berikut:

1. Market risk, yaitu tingkat risiko yang disebabkan adanya inflasi, sehingga

menyebabkan meningkatnya suku bunga yang pada akhirnya menurunkan harga obligasi termasuk dalam risiko pasar adalah adanya permintaan dan penawaran atas obligasi.

2. Reinvestment risk, yaitu tingkat risiko yang disebabkan perubahan yield terhadap

re-investasi, atas cash flow yang diterima oleh pemilik obligasi. Adapun risiko ini hanya akan diderita oleh pemegang obligasi yang berkupon.

3. Credit risk, yaitu; tingkat risiko yang disebabkan penerbit obligasi tidak dapat

perusahaan yang menerbitkan. Pemeringkatan ini dilakukan oleh sebuah perusahaan independen.

4. Likuidity risk, yaitu risiko yang disebabkan tidak aktifnya pasar sekunder

obligasi, sehingga untuk pemegang obligasi yang membutuhkan likuiditas sulit untuk menjual obligasinya dengan segera, ataupun kalau ada mau membeli harganya sangat rendah, sehingga tidak memenuhi imbal hasil (return) seperti yang diharapkan. Ada kemungkinan obligasi yang dimiliki investor tidak dapat dijual segera karena obligasi tersebut tidak menarik buat investor lainnya sehingga jika tiba-tiba investor/perusahaan membutuhkan dana dalam jangka pendek maka tidak dapat dilakukan dengan segera atau bila tetap ingin menjual harus bersedia menjual dengan harga yang jauh lebih rendah dari nilai sebenarnya.

5. Volatility risk, yaitu tingkat risiko yang disebabkan oleh berfluktuasinya suku

bunga di pasar, sehingga harga dari obligasi bisa berubah-rubah (volatile), yang dapat menyebabkan adanya capital gain atau capital lost.

6. Inflational risk (risiko inflasi), yaitu disebabkan oleh inflasi yang menurunkan purchasing power (daya beli) kupon yang diterima investor. Obligasi dengan

7. Event risk, yaitu kemampuan penerbit obligasi untuk membayar kupon dan

pokok dipengaruhi oleh bencana alam, take over, merger, restructuring, dan krisis ekonomi.

8. Exchange rate risk, yaitu obligasi yang diterbitkan dengan mata uang sesuai

dengan tempat penerbitan obligasi, dalam kondisi rupiah melemah terhadap US$ Dollar, pemilik obligasi USD memperoleh keuntungan, sedangkan obligasi dalam mata uang rupiah mengalami kerugian sebagai konsekuensi risiko mata uang asing. Exchange rate risk perlu dipertimbangkan sejalan dengan dikeluarkan atau dicatatnya obligasi dengan mata uang non-rupiah di pasar modal. Nilai kupon atau arus kas yang Anda terima akan sangat berpengaruh dengan perubahan nilai tukar rupiah. Misalkan obligasi yang Anda beli dalam satuan dolar AS, maka kupon yang Anda terima berupa dolar AS. Bila semakin menguatkan nilai tukar rupiah terhadap dolar AS maka nilai nominal rupiah yang akan Anda terima menjadi lebih sedikit demikian juga sebaliknya. Nilai tukar mata uang rupiah terhadap beberapa mata uang asing yang belum stabil menjadikan risiko ini harus diperhatikan dengan baik, agar tidak merugikan investor.

2.2.3. Bentuk-bentuk Obligasi

Obligasi dikenal memiliki jenis-jenis antara lain: (Weston, Brigham, 1990) 1. Obligasi Hipotik, yaitu pinjaman jangka panjang dengan jaminan harta tak

berarti perusahaan tersebut telah menjaminkan aktiva perusahaan sebagai jaminan. Jaminan ini merupakan syarat mutlak dalam perjanjian hutang jangka menengah dan jangka panjang (menengah = 5 tahun dan jangka panjang > 5 tahun).

2. Debenture, yaitu Obligasi tanpa jaminan, merupakan obligasi jangka panjang

yang tidak dijamin dengan harta tak bergerak tertentu. Indenture, yaitu merupakan dokumen yang mengatur hubungan jangka panjang antara kreditor dengan debitor. Pengikatan kontrak jangka panjang antara penerbit obligasi dengan investor (pembeli obligasi) diatur dengan alasan untuk menghindari terjadi sesuatu (misal kebangkrutan) dalam jangka panjang dari perusahaan penerbit obligasi. Secara garis besar, rincian kontrak obligasi memuat antara lain: (Weston, Brigham, 1990)

a. Bentuk obligasi dan instrumennya.

b. Uraian lengkap mengenai harta yang dijaminkan. c. Jumlah emisi obligasi.

d. Klausul-klausul perlindungan atas pembeli obligasi.

e. Rasio-rasio kewajiban perusahaan terhadap kreditor lainnya, dan f. Pengaturan penebusan kembali obligasi.

2.2.4. Penawaran Obligasi Melalui Pasar Perdana

lengkap penawaran obligasi melalui media yang lazim disebut Prospektus: Pihak-pihak yang berperan dalam penerbitan obligasi diantaranya (Analisa Obligasi untuk Membiayai Pembangunan Daerah (Municipal Bond) Kasus Pemda Propinsi Jawa Barat (Bachrul, download, 16 Juni 2007).

1. Penanam Modal (Investor): Di negara maju, penanam modal atau pembeli obligasi umumnya adalah masyarakat atau perseorangan. Di Indonesia kondisi ini belum mengarah ke sana. Saat ini masih relatif sulit untuk mengharapkan perseorangan secara langsung membeli obligasi. Di Indonesia umumnya obligasi dibeli oleh lembaga-lembaga semacam dana pensiun atau perusahaan asuransi yang memiliki “supply of fund” yang sangat besar. 2. Penjamin Pelaksana Emisi (Underwriter): Perusahaan penjamin pelaksanaan

emisi obligai berfungsi selain sebagai pelaksana penjualan obligasi, bila perlu membeli seluruh atau sebagian obligasi yang diterbitkan apabila penjaminan pelaksanaan emisi mempunyai persyaratan “full commitment”. Dewasa ini sudah terdapat sejumlah besar perusahaan penjamin pelaksana emisi khususnya di DKI Jakarta yang telah melakukan sejumlah transaksi penjaminan penerbitan obligasi dan saham.

(PT. Pemeringkat Efek Indonesia). Bila diperlukan, lembaga penilai dari luar negeri juga dapat dimanfaatkan untuk melakukan suatu penilaian.

4. Wali Amanat (Trustee)/Paying Agent: Wali amanat adalah badan/lembaga yang diberi kepercayaan untuk mewakili kepentingan para pemegang obligasi, yang juga sering berfungsi sebagai agen pembayaran. Biasanya yang bertindak sebagai wali amanat dalam penerbitan obligasi adalah bank, dalam hal ini beberapa bank sudah melakukannya, sebagai contoh dapat disebutkan BDN, BTN dan beberapa bank swasta.

5. Penasehat Hukum Obligasi (Bond Counsel): Dalam pelaksanaan penerbitan obligasi, penasehat hukum obligasi diperlukan baik untuk kepentingan penerbit atau emiten dalam hubungannya dengan pihak-pihak terkait, seperti dengan penjamin pelaksana emisi, maupun pihak penanam modal. Penasehat hukum obligasi berfungsi sebagai penasehat hukum, pelindung hukum, dan penengah jika kemudian timbul permasalahan hukum. Seperti halnya perusahaan penjamin pelaksana emisi, di Indonesia dewasa ini sudah banyak berdiri perusahaan penasehat hukum obligasi yang beroperasi. Khususnya untuk di Jakarta, beberapa diantaranya menggunakan tenaga profesional dari luar negeri.

6. Penjamin Obligasi (Guarantor) Adalah pihak yang bersedia membayarkan kewajiban penerbit obligasi jika penerbit obligasi lalai atau tidak mampu melaksanakan kewajibannya. Penjamin emisi juga berfungsi sebagai “credit

obligasi, terutama apabila hasil “rating” (pemeringkatan) dari “Rating

Agency” kurang menguntungkan yang disebabkan “performance” keuangan

si calon emiten kurang baik, maka jaminan suatu bank yang mempunyai

“rating” bagus sangat diperlukan.

7. Penasehat Keuangan (Financial Consultant): Jika diperlukan, BUMD atau Pemda yang akan menerbitkan obligasi atau saham dapat meminta nasehat keuangan kepada lembaga yang khusus bekerja untuk itu. Lembaga ini sudah cukup banyak berdiri di DKI Jakarta.

8. Pembina (Supervisor/overseas): Pembina dan pengawas pasar modal adalah Bapepam (Badan Pembina dan Pengawas Pasar Modal). Sesuai fungsinya sebagai pembina dan pengawas pasar modal. Bapepam telah semakin maju dalam upaya melindungi penanam modal dan menjaga ketertiban pihak-pihak yang menjadi pemain di pasar modal.

9. Bursa di Indonesia, bursa atau pasar modal baru terdapat di Jakarta (Bursa Efek Jakarta-BEJ) dan Surabaya (Bursa Efek Surabaya-BES). Penjualan obligasi melalui bursa dikenal dengan istilah “public offering” atau penawaran secara terbuka kepada umum. Namun, penjualan saham/obligasi dapat juga dilakukan di luar bursa, dikenal dengan istilah “private

2.3. Imbal Hasil Obligasi

Dalam penilaian obligasi, imbal hasil yang diharapkan investor adalah terdiri dari Kupon Obligasi dan Capital Gain. Seorang investor mempertimbangkan membeli obligasi dengan mengharapkan sebagai berikut (Fabozzy, 2000):

1. Periodic coupon interest payment made by the issuer. Kupon Obligasi,

merupakan imbal hasil obligasi saat ini yang dihitung berdasarkan kupon obligasi sampai jatuh tempo. Imbal hasil hingga jatuh tempo (Yield to

maturity), didefinisikan sebagai tingkat bunga yang menjadikan nilai sekarang

dari dari pembayaran obligasi sama dengan harganya. Tingkat bunga ini merupakan ukuran atas tingkat imbal hasil yang didapat dari sebuah obligasi jika dibeli saat ini dan dipegang hingga jatuh tempo.

2. Any capital gain (or capital loss – negative dollar return) when the bond matures, is called, or is sold. Capital Gain, yaitu merupakan selisih positif

harga pembelian dan penjualan obligasi atau pemegang obligasi mendapat discount pada saat pembelian obligasi, dengan catatan obligasi tersebut dipegang sampai dengan jatuh tempo, mengingat harga pada saat jatuh tempo harga obligasi akan ditebus sebesar nilai nominalnya.

3. Interest income generated from reinvestment of the periodic cash flow.

2.4. Faktor Fundamental Ekonomi

Pertumbuhan Ekonomi. Perekonomian makro merupakan lingkungan dimana seluruh perusahaan baik swasta maupun BUMN beroperasi. Faktor perekonomian makro dalam menentukan kinerja operasi dalam pencapaian laba perusahaan termasuk kinerja investasinya dapat dilihat dari kenaikan harga saham (atau surat berharga lainnya di pasar uang dan modal) di bursa saham. Harga saham akan berkorelasi positif terhadap pencapaian perusahaan dalam pencapaian laba dalam hal ini kemampuan perusahaan memberikan dividen kepada pemegang saham, atau surat berharga lainnya seperti obligasi, misalnya, tercermin dalam kelancaran membayar bunga obligasi. Kondisi perekonomian makro di mana kebijakan-kebijakan makro ekonomi diputuskan oleh pemerintah, secara langsung dapat mempengaruhi kinerja perusahaan, Hal ini terlihat misalnya dalam kebijakan suku bunga oleh Bank Sentral, akan berdampak pada pergerakan harga-harga saham atau harga instrumen surat berharga keuangan lainnya, seperti obligasi. Namun secara keseluruhan, perekonomian makro harus dilihat sebagai indikator-indikator utama oleh kalangan perusahaan atau investor sebagai pendukung dalam melakukan perencanaan kegiatan-kegiatan usaha. Beberapa variabel dalam perekonomian makro adalah sebagai berikut: (Bodie, Kane dan Marcus, 2006)

output perekonomian lain yang popular adalah produksi industri (industrial

production). Statistik ini menyediakan ukuran dari aktivitas ekonomi yang lebih

berfokus pada sisi manufaktur suatu perekonomian.

2. Pekerjaan. Tingkat pengangguran (unemployment rate) adalah persentase dari angkatan kerja (baik yang sedang bekerja atau sedang mencari pekerjaan) tetapi belum mendapatkan pekerjaan. Tingkat pengangguran mengukur sampai sejauh mana perekonomian beroperasi beroperasi pada kapasitas penuhnya. Tingkat pengangguran adalah faktor yang hanya terkait dengan pekerja, tetapi gambaran lanjutan tentang kekuatan ekonomi dapat dikumpulkan dari tingkat pengangguran faktor produksi lain. Analis juga memperhitungkan tingkat penggunaan kapasitas (capacity utilization rate) pabrik, yang merupakan rasio

output actual dari pabrik terhadap output potensialnya.

4. Tingkat bunga (Interest rate) yang tinggi mengurangi nilai sekarang dari arus kas masa depan, sehingga mengurangi daya tarik peluang investasi. Untuk alasan ini, tingkat bunga riil menjadi penentu kunci dari pengeluaran investasi bisnis. Permintaan untuk perumahan serta barang-barang konsumsi berdaya pakai lama yang mahal seperti mobil, yang sering dibiayai melalui pinjaman, juga sangat sensitif terhadap tingkat bunga karena menentukan besarnya pembayaran bunga. Tingkat Suku Bunga dalam penilaian harga dan imbal hasil obligasi terdapat hubungan terbalik yang diakibatkan oleh pengaruh faktor suku bunga. Suku bunga dalam sistem perekonomian terbuka dapat mengalami naik dan turun dan sangat fluktuatif. Obligasi sebagai sekuritas dengan pendapatan tetap secara langsung harganya dipengaruhi oleh suku bunga. Investor dapat mengalami kerugian dan keuntungan apabila suku bunga mengalami kenaikan dan penurunan, meskipun pokok dan bunga obligasi dijamin pembayarannya sampai jatuh tempo.

a. Harga dan tingkat imbal hasil obligasi berhubungan terbalik: jika tingkat imbal hasil meningkat, harga obligasi turun; jika tingkat imbal hasil turun, harga obligasi meningkat.

b. Kenaikan tingkat imbal hasil hingga jatuh tempo obligasi menghasilkan perubahan harga yang lebih kecil dibandingkan penurunan tingkat imbal hasil dengan besaran yang sama.

c. Harga obligsi jangka panjang cenderung lebih sensitif terhadap perubahan tingkat bunga dibandingkan harga obligasi jangka pendek.

d. Sensitivitas harga obligasi terhadap perubahan tingkat imbal hasil meningkat pada tingkat yang semakin berkurang ketika jangka waktu bertambah. Dengan kata lain, risiko tingkat bunga lebih rendah secara proporsional dibandingkan dengan jangka waktu.

e. Risiko tingkat bunga berhubungan terbalik dengan tingkat bunga kupon obligasi. Harga dari obligasi berbunga tinggi lebih tidak sensitif terhadap perubahan tingkat bunga dibanding obligasi berbunga rendah.

f. Sensitivitas harga obligasi terhadap perubahan tingkat imbal hasilnya berhubungan terbalik dengan tingkat imbal hasil hingga jatuh tempo di waktu obligasi tersebut dijual.

dalam jumlah besar akan mendorong tingkat bunga karena permintaan kredit di dalam perekonomian.

6. Sentimen Pasar. Sikap optimis atau pesimis konsumen dan produsen yang berkaitan dengan perekonomian merupakan penentu dari kinerja perekonomian. Jika konsumen yakin dengan tingkat pendapatan mereka di masa depan, misalnya, mereka akan lebih bersedia untuk membeli barang-barang mahal. Demikian pula dengan pebisnis yang akan meningkatkan produksi dan persediaan jika mereka mengantisipasi permintaan yang lebih tinggi atas produk mereka. Dengan cara ini, keyakinan akan mempengaruhi berapa banyak konsumsi dan investasi yang akan dilakukan dan memengaruhi permintaan agregat atas barang dan jasa.

sangat berkepentingan dengan pergerakan nilai mata uang yang dikenal dengan Kurs Mata Uang. Pergerakan kurs mata uang sangat berpengaruh terhadap jumlah kas masuk dan keluar yang diterima dari kegiatan perdagangan (ekspor dan impor). Perdagangan internasional, transaksi keuangan internasional dan arus modal masuk dan keluar dari suatu negara sangat dipengaruhi oleh tingkat kurs dari mata uang negara yang bersangkutan terhadap mata uang tujuan aktivitas ekonomi.

Kebijakan pemerintah (khususnya kebijakan moneter oleh Bank Sentral) dapat mempengaruhi nilai tukar mata uang sekaligus kondisi ekonomi dan pasar keuangan (pasar uang dan pasar modal). Dalam sistem perekonomian terbuka, dimana interaksi dari berbagai variabel ekonomi khususnya variabel makroekonomi saling mempengaruhi, dengan demikian kinerja sebuah perusahaan akan terpengaruh baik oleh kondisi makroekonomi maupun oleh kebijakan atas variabelnya, seperti; kebijakan nilai tukar mata uang. Dalam perekonomian, terdapat beberapa sistem nilai tukar yang digunakan oleh pemerintah untuk mempengaruhi secara langsung perekonomian, yaitu: (Madura, 2006)

1. Sistem Tetap (Fixed Rate): Dalam sebuah sistem nilai tukar tetap (fixed

exchange rate system), nilai tukar mata uang dibuat konstran ataupun hanya

mata uangnya (devalue) terhadap mata uang negara lain. Pada kondisi lain, pemerintah dapat mengembalikan nilai mata uang (revalue) atau meningkatkan nilai mata uangnya terhadap mata uang lain. Tindakan Bank Sentral dalam melakukan pemotongan nilai mata uangnya bisa disebut sebagai devaluasi (devaluation). Istilah devaluasi biasanya digunakan dalam konteks yang berbeda dengan istilah depresiasi. Devaluasi mengacu pada penyesuaian kebawah (downward) dari mata uang yang dilakukan oleh bank Sentral. Sedangkan tindakan penyesuaian keatas (upward) biasa disebut sebagai revaluasi (revaluation). Keuntungan sistem nilai tukar tetap adalah perusahaan dapat melakukan kegiatan bisnis tanpa khawatir terhadap perubahan nilai mata uang di kemudian hari. Dengan demikian perusahaan dapat melakukan proyeksi bisnis ke masa yang akan datang. Sementara kerugiannya adalah risiko pemerintah akan melakukan perubahan nilai mata uang secara mendadak, dan membuat kondisi perekonomian sebuah negara menjadi sangat tergantung dari kondisi ekonomi dari negara lain.

suatu negara akan lebih terlindung dari dari kondisi ekonomi di negara lain. Sementara kerugiannya adalah bila suatu negara mengalami inflasi yang tinggi maka nilai mata uangnya akan menurun, demikian juga apabila inflasi rendah maka kecenderungan meningkatnya nilai mata uangnya akan menguat. Dari konsisi tersebut dapat dilihat bahwa berbagai permasalahan ekonomi suatu negara dapat dilihat dari pergerakan nilai tukar mata uang dalam sistem mengambang bebas. Dalam sistem seperti ini, perusahaan yang berhubungan dengan ekspor impor harus mengalokasikan sumber daya yang cukup untuk mengukur dan mengelola risiko-risiko akibat fluktuasi nilai tukar

3. Sistem mengambang terkendali (Managed floated). Sistem nilai tukar yang ada pada saat ini sebagian besar mata uang berada diantara sistem tetap dan mengambang bebas. Fluktuasi nilai tukar dibiarkan mengambang dari hari kehari dan tidak ada batasan resmi. Hal ini sama dengan sistem tetap, dalam pemerintah sewaktu-waktu dapat melakukan intervensi untuk menghindarkan fluktuasi yang terlalu jauh dari mata uangnya. Sistem inilah yang disebut sistem mengambang terkendali (managed float). Kelemahan sistem ini adalah bahwa pemerintah dapat melakukan manipulasi terhadap nilai tukar untuk menguntungkan negaranya dan merugikan negara lain.

2.5. Faktor Fundamental Perusahaan

Dalam penilaian obligasi terdapat faktor-faktor yang menjadi pertimbangan investor dalam menilai keamanan investasi dalam obligasi. Meskipun secara teori obligasi dijamin memberikan arus pendapatan tetap, namun masih terdapat unsur risiko yang harus diperhatikan sepanjang usia obligasi. Risiko gagal membayar sering disebut risiko kredit (credit risk). Risiko gagal bayar baik bunga obligasi berjalan maupun nominal pada saat obligasi jatuh tempo merupakan bagian utama dari penilaian obligasi.

Untuk mengetahui tingkat risiko suatu obligasi, dilakukan oleh suatu lembaga peringkat rating obligasi, dan salah satu lembaga tersebut adalah Moody’s Investor Services(Bodie, Kane dan Marcus, 2006).

obligasi pemerintah. Pola premi gagal bayar yang ditawarkan oleh obligasi berisiko disebut sebagai struktur risiko tingkat bunga (risk structure of interest rates). Semakin besar risiko gagal bayar, semakin besar pula risiko gagal bayarnya.

Perusahaan pemeringkat obligasi menggunakan basis pemeringkatan dari analisis trend dan tingkat rasio keuangan perusahaan penerbit. Rasio-rasio penting yang digunakan dalam menilai adalah: (Bodie, Kane dan Marcus, 2006)

1. Rasio cakupan (Coverage ratio) – Rasio dari laba perusahaan terhadap biaya tetap. Sebagai contoh, rasio kelipatan pembayaran bunga (times-interest earned) rasio dari laba sebelum pembayaran bunga dan pajak atas kewajiban bunga. Rasio penutupan beban tetap (fixed-charge-coverage) termasuk pembayaran sewa guna usaha dan dana pelunasan (sinking-fund) dengan kewajiban bunga untuk kemudian untuk diikut sertakan dengan rasio dari pendapatan atas seluruh kewajiban kas tetap. Rasio cakupan yang rendah atau jatuh menandakan kemungkinan adanya kesulitan arus kas.

2. Rasio pengungkit (Leverage ratio) – Rasio penggunaan utang. Rasio pengungkit yang terlalu tinggi menunjukkan utang yang berlebihan, dan adanya kemungkinan bahwa perusahaan tidak akan mampu menciptakan laba yang cukup untuk membayar kewajiban obligasinya.

kemampuan perusahaan dalam membayar tagihan-tagihan dengan asset-asetnya yang likuid.

4. Rasio profitabilitas (profitability ratio) – Ukuran tingkat imbal hasil aset atau modal. Rasio profitabilitas merupakan indikator atas kesehatan keuangan perusahaan secara keseluruhan. Imbal hasil atas aktiva (laba sebelum pajak dan bunga dibagi dengan jumlah aktiva) adalah ukuran yang paling popular. Perusahaan dengan tingkat imbal hasil aset yang tinggi seharusnya lebih mampu menghasilkan uang di pasar modal karena mereka menawarkan imbal hasil yang lebih baik kepada calon investornya.

5. Rasio arus kas terhadap utang (cash-flow-to-debt-ratio) – Ini adalah rasio dari jumlah arus kas terhadap utang.

Dari penjelasan di atas, faktor fundamental perusahaan adalah sekumpulan faktor internal perusahaan yang dapat mempengaruhi imbal hasil obligasi dan harga obligasi. Dalam kerangka pemikiran terdapat variabel fundamental perusahaan yang berpengaruh yaitu: Rasio Pertumbuhan, Rasio Likuiditas, Rasio Leverage, Return on

Investment (ROI), (Riyanto, 1982) menjelaskan rasio-rasio tersebut keuangan

sebagai berikut:

1. Rasio Likuiditas, yaitu untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, atau untuk menganalisa posisi keuangan jangka pendek dan modal kerja. Adapun indikator dari rasio likuiditas adalah; -

Quick Assets/Current Liabilities, yaitu untuk mengukur kemampuan perusahaan

membandingkan jumlah aktiva lancar dibandingkan dengan jumlah aktiva. Perusahaan dikatakan likuid apabila jumlah aktiva lebih besar dari jumlah aktiva lancar. -Current Assets/Current Liabilities, yaitu; untuk membandingkan antara jumlah aktiva lancar dibandingkan dengan jumlah utang lancar. Rasio ini menunjukkan kemampuan perusahaan untuk membayar utang-utang jangka pendek yang telah jatuh tempo. Rasio Likuiditas dirumuskan sebagai berikut: Aset Lancar

Current Rasio = --- Hutang lancer

2. Rasio Leverage, yaitu untuk mengukur sampai seberapa jauh total aktiva (aktiva

jangka pendek + aktiva jangka panjang) dibiayai dengan utang jangka panjang. Rasio Leverage adalah jumlah utang jangka panjang dibagi dengan total aktiva. Selanjutnya indikator rasio leverage adalah sebagai berikut: Total Debt/Total

Asset, yaitu untuk membandingkan antara total hutang dengan total harta yang

ada dalam perusahaan. Perusahaan disebut solvable jika total harta lebih besar dari total hutang. Total Debt/Total Equity, yaitu membandingkan total utang dengan total modal yang ada dalam perusahaan. Perusahaan disebut solvable apabila jumlah modal lebih besar dari total utang Long Term Debt/Total Assets, yaitu; membandingkan total utang jangka panjang dengan total harta yang ada dalam perusahaan. Perusahaan disebut solvable apabila jumlah harta lebih besar dibandingkan dengan jumlah utang jangka panjang. Long Term Debt/Total

Equity, yaitu membandingkan total utang jangka panjang dengan modal yang

besar dari total utang jangka panjang. Debt to equity rasio dirumuskan sebagai berikut:

Total Utang Debt Equity Ratio = --- Total Equity

3. Return on Equity (ROE), yaitu untuk mengukur kemampuan perusahaan

memperoleh keuntungan dengan modal sendiri. Selanjutnya indikator dari rasio profitability adalah Return on Equity (ROE) yaitu; perbandingan antara laba bersih (setelah pajak) dengan total equity. ROE dirumuskan sebagai berikut: Net Income After Tax

Return on Equity (ROE) = --- Total Equity

4. Return on Investment (ROI). Yaitu: sejauhmana kemampuan total asset

perusahaan memberikan tingkat imbal hasil. ROI diukur dengan membandingkan antara net income dengan total asset. Return on asset (ROI) dirumuskan sebagai berikut:

Net Income After Tax Return on Aset (ROI) = --- Total Aset

peminjam. Dengan demikian obligasi adalah surat berharga yang berisi kontrak antara pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten). Obligasi merupakan salah satu instrumen investasi, di samping saham dan sertifikat deposito, dan properti. Obligasi dilihat dari perusahaan yang menerbitkan adalah termasuk sumber pembiayaan investasi jangka panjang (dengan jangka waktu 1 s/d 5-tahun, 5 s/d 10-tahun, dan 10 s/d 15-tahun), dengan demikian merupakan hutang jangka panjang.

Ditinjau dari sudut pendapatan investor, obligasi merupakan investasi dengan pendapatan tetap (fixed income) yang lazim disebut kupon (coupon). Selain pendapatan tetap, obligasi juga memberikan capital gain. Ditinjau dari sudut risiko, obligasi dikelompokkan sebagai investasi dengan risiko rendah dibanding dengan saham. Namun dari sudut likuiditas obligasi kurang likuid dibanding dengan saham dan deposito. Obligasi adalah salah satu alternatif investasi di pasar modal dan terutama ditujukan kepada investor jangka panjang. Ada empat ketentuan yang menjadi daya tarik utama obligasi yaitu:

1. Obligasi membayar serangkaian bunga dalam jumlah tertentu secara reguler (teratur). Karena itu obligasi disebut sekuritas-pendapatan-tetap

(fixed-income-securities).

3. Obligasi memiliki jatuh tempo yang telah ditentukan ketika obligasi habis masanya dan pinjaman harus dibayar penuh pada nilai nominal. Pembayaran suku bunga obligasi juga sudah ditetapkan ketika obligasi diemisi.

4. Tingkat bunga obligasi kompetitif yaitu bahwa tingkat bunga dapat dibandingkan dengan apa yang bisa didapatkan investor di tempat lain. Sebagai hasilnya, tingkat obligasi baru biasanya sama dengan suku bunga perbankan saat ini. Sertifikat obligasi yaitu merupakan surat pengakuan hutang atas pinjaman yang diterima oleh perusahaan penerbit obligasi (emiten) dari pemodal.

5. Dana Cadangan Pelunasan Hutang (Sinking Fund)

6. Imbal Hasil Obligasi

Dalam penilaian obligasi, imbal hasil yang diharapkan investor adalah terdiri dari Kupon Obligasi dan Capital Gain. Seorang investor mempertimbangkan membeli obligasi dengan mengharapkan sebagai berikut:

a. Kupon Obligasi (Coupon), merupakan imbal hasil obligasi saat ini yang dihitung berdasarkan kupon obligasi sampai jatuh tempo. Imbal hasil hingga jatuh tempo (yield to maturity), didefinisikan sebagai tingkat bunga yang menjadikan nilai sekarang dari pembayaran obligasi sama dengan harganya. Tingkat bunga ini merupakan ukuran atas tingkat imbal hasil yang didapat dari sebuh obligasi jika dibeli saat ini dan dipegang hingga jatuh tempo. b. Capital Gain, yaitu merupakan selisih positif harga pembelian dan penjualan

obligasi atau pemegang obligasi mendapat discount pada saat pembelian obligasi, dengan catatan obligasi tersebut dipegang sampai dengan jatuh tempo, mengingat harga pada saat jatuh tempo harga obligasi akan ditebus sebesar nilai nominalnya.

c. Re-investasi (re-investment) dari Kupon, yaitu adanya kesempatan bagi investor penerima kupon untuk meng-investasikan kembali kupon obligasi pada surat berharga lainnya seperti sertifikat deposito bank. Kesempatan re-investasi tersebut merupakan penghasilan yang dapat diakumulasi sepanjang usia obligasi.

Penilaian Investasi Obligasi (Bond Valuation) dengan suku bunga tetap (fixed

rate bond), arus kas/pendapatan yang diharapkan adalah: -Pembayaran bunga

tetap (kupon) secara tahunan, semesteran, kuartalan, atau triwulanan. -Pokok obligasi (principal) pada saat obligasi jatuh tempo. -Capital loss/capital gain pada saat obligasi dijual.

Berapa Nilai Sekarang (present value) dari arus kas (kupon) dan berapa nilai sekarang (present value) dari pokok obligasi pada saat jatuh tempo adalah tema sentral dari Penilaian Obligasi. Dalam penilaian obligasi, risiko atas tidak terbayarnya bunga (kupon) dan pokok obligasi dalam jangka waktu panjang merupakan risiko kegagalan yang harus ditanggung oleh investor. Risiko setiap obligasi tidak selalu sama. Tinggi rendahnya risiko tidak terbayarnya bunga dan pokok obligasi sangat menentukan tingkat kapitalisasi (diskonto). Semakin kecil tingkat risiko tak terbayarnya kupon dan pokok obligasi semakin kecil tingkat diskontonya (misalnya Obligasi Pemerintah, Obligasi BUMN), dan semakin besar tingkat risiko tak terbayarnya kupon dan pokok obligasi semakin besar tingkat diskontonya, misal; perusahaan swasta atau perusahaan yang baru berjalan. Obligasi termasuk aktiva perusahaan (investasi) perusahaan yang menghasilkan arus pendapatan tetap dalam bentuk kupon. Nilai/harga obligasi ditentukan oleh besarnya arus pendapatan yang dapat dihasilkan.

Obligasi memiliki dua jenis imbal hasil yaitu:

keuntungan maupun kerugian dari penurunan harga obligasi. Sementara tingkat imbal hasil obligasi saat ini adalah pembayaran bunga obligasi dibagi dengan harga obligasi. Misal Obligasi dengan kupon 8% dengan jangka waktu 30 tahun dijual seharga Rp. 1.276,76 maka imbal hasil obligasi saat ini adalah Rp. 80/Rp.1.276,76 = 0,0627 atau 6,09% (Bodie, Kane, dan Markus, 2006).

3.1. Tempat dan Pelaksanaan Penelitian

Penelitian dilakukan di Bursa Efek Surabaya (BES) yang beralamat

di Surabaya, Gedung Medan Pemuda lantai 5, Jl. Pemuda 27-31, Surabaya.

Penelitian ini dilakukan selama 7 bulan, yaitu sejak bulan Februari 2007 sampai

dengan September 2007.

3.2. Metode Penelitian

Penelitian ini menggunakan pendekatan deskriftif kuantitatif. Berdasarkan

permasalahan yang diteliti, penelitian ini digolongkan kepada bentuk penelitian

kausal asimetris, yakni penelitian yang bertujuan untuk mengetahui hubungan antara

variabel bebas terhadap variabel terikat. Sifat penelitian ini adalah deskriptif

eksplanatory.

3.3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

terbuka yang menerbitkan obligasi di Bursa Efek Surabaya (BES) sejak tahun 2003

sampai dengan 2005 yang menerbitkan obligasi tunggal maupun berseri, dan

termasuk perusahaan yang di de-listing. Dalam proses pengambilan sampel

dipergunakan metode purposive sampling, dengan kriteria sebagai berikut:

1. Perusahaan yang menerbitkan obligasi dan masih aktif diperdagangkan dalam

pasar sekunder. Dengan kata lain, obligasi tersebut belum jatuh tempo sampai

dengan tahun 2005.

2. Menerbitkan dan menyampaikan laporan keuangan secara lengkap dan berkala

dari tahun 2003, 2004, dan 2005.

3. Tidak dimasukkan ke dalam daftar de-listing dan dihentikan perdagangannya

(suspend) oleh Bapepam.

4. Memiliki rating obligasi sebagaimana yang ditentukan oleh Bursa Efek

Surabaya.

5. Perusahaan berturut-turut sejak tahun 2003 sampai dengan 2005 menghasilkan

laba positif (tidak mengalami kerugian)

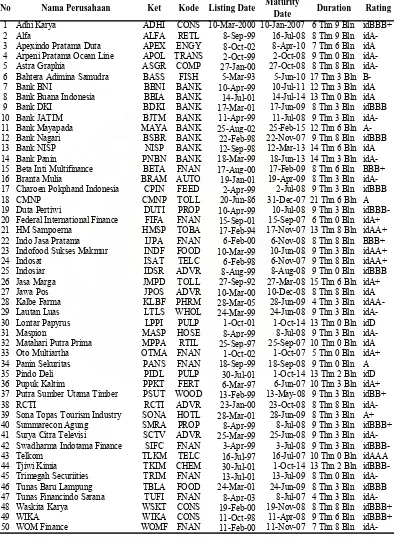

Berdasarkan kriteria diatas, maka terdapat 50 perusahaan yang menjadi

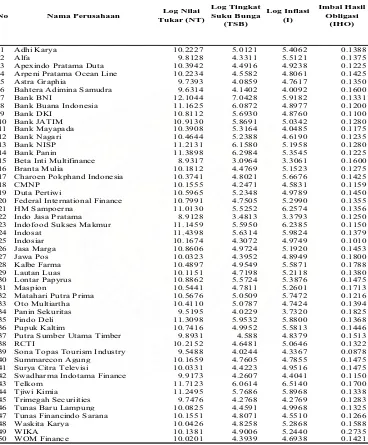

Tabel 3.1. Daftar Emiten Sampel Penelitian

No Nama Perusahaan Ket Kode Listing Date Maturity

Date Duration Rating

1 Adhi Karya ADHI CONS 10-Mar-2000 10-Jan-2007 6 Thn 9 Bln idBBB+

2 Alfa ALFA RETL 8-Sep-99 16-Jul-08 8 Thn 9 Bln

idA-3 Apexindo Pratama Duta APEX ENGY 8-Oct-02 8-Apr-10 7 Thn 6 Bln idA 4 Arpeni Pratama Ocean Line APOL TRANS 2-Oct-99 2-Oct-08 9 Thn 0 Bln idA-5 Astra Graphia ASGR COMP 27-Jan-00 27-Oct-08 8 Thn 8 Bln idA-6 Bahtera Adimina Samudra BASS FISH 5-Mar-93 5-Jun-10 17 Thn 3 Bln B-7 Bank BNI BBNI BANK 10-Apr-99 10-Jul-11 12 Thn 3 Bln idA 8 Bank Buana Indonesia BBIA BANK 14-Jul-01 14-Jul-14 13 Thn 0 Bln idA 9 Bank DKI BDKI BANK 17-Mar-01 17-Jun-09 8 Thn 3 Bln idBBB 10 Bank JATIM BJTM BANK 11-Apr-99 11-Jul-08 9 Thn 3 Bln idA-11 Bank Mayapada MAYA BANK 25-Aug-02 25-Feb-15 12 Thn 6 Bln A-12 Bank Nagari BSBR BANK 22-Feb-98 22-Nov-07 9 Thn 8 Bln idBBB 13 Bank NISP NISP BANK 12-Sep-98 12-Mar-13 14 Thn 6 Bln idA 14 Bank Panin PNBN BANK 18-Mar-99 18-Jun-13 14 Thn 3 Bln idA-15 Beta Inti Multifinance BETA FNAN 17-Aug-00 17-Feb-09 8 Thn 6 Bln BBB+ 16 Branta Mulia BRAM AUTO 19-Jan-01 19-Apr-09 8 Thn 3 Bln idA-17 Charoen Pokphand Indonesia CPIN FEED 2-Apr-99 2-Jul-08 9 Thn 3 Bln idBBB

18 CMNP CMNP TOLL 20-Jun-86 31-Dec-07 21 Thn 6 Bln A

19 Duta Pertiwi DUTI PROP 10-Apr-99 10-Jul-08 9 Thn 3 Bln idBBB-20 Federal International Finance FIFA FNAN 15-Sep-01 15-Sep-07 6 Thn 0 Bln idA+ 21 HM Sampoerna HMSP TOBA 17-Feb-94 17-Nov-07 13 Thn 8 Bln idAA+ 22 Indo Jasa Pratama IJPA FNAN 6-Feb-00 6-Nov-08 8 Thn 8 Bln BBB+ 23 Indofood Sukses Makmur INDF FOOD 10-Mar-99 10-Jun-08 9 Thn 3 Bln idAA+ 24 Indosat ISAT TELC 6-Feb-98 6-Nov-07 9 Thn 8 Bln idAA+ 25 Indosiar IDSR ADVR 8-Aug-99 8-Aug-08 9 Thn 0 Bln idBBB 26 Jasa Marga JMPD TOLL 27-Sep-92 27-Mar-08 15 Thn 6 Bln idA+ 27 Jawa Pos JPOS ADVR 10-Mar-00 10-Dec-08 8 Thn 8 Bln idA 28 Kalbe Farma KLBF PHRM 28-Mar-05 28-Jun-09 4 Thn 3 Bln idAA-29 Lautan Luas LTLS WHOL 24-Mar-99 24-Jun-08 9 Thn 3 Bln idA-30 Lontar Papyrus LPPI PULP 1-Oct-01 1-Oct-14 13 Thn 0 Bln idD

31 Maspion MASP HOSE 8-Apr-99 8-Jul-08 9 Thn 3 Bln

idA-32 Matahari Putra Prima MPPA RTIL 25-Sep-97 25-Sep-07 10 Thn 0 Bln idA 33 Oto Multiartha OTMA FNAN 1-Oct-02 1-Oct-07 5 Thn 0 Bln idA+ 34 Panin Sekuritas PANS FNAN 18-Sep-99 18-Sep-08 9 Thn 0 Bln A 35 Pindo Deli PIDL PULP 30-Jul-01 1-Oct-14 13 Thn 2 Bln idD 36 Pupuk Kaltim PPKT FERT 6-Mar-97 6-Jun-07 10 Thn 3 Bln idA+ 37 Putra Sumber Utama Timber PSUT WOOD 13-Feb-99 13-May-08 9 Thn 3 Bln idBB+ 38 RCTI RCTI ADVR 23-Jan-00 23-Oct-08 8 Thn 8 Bln idA-39 Sona Topas Tourism Industry SONA HOTL 28-Mar-01 28-Jun-09 8 Thn 3 Bln A+ 40 Summarecon Agung SMRA PROP 8-Apr-99 8-Jul-08 9 Thn 3 Bln idBBB+ 41 Surya Citra Televisi SCTV ADVR 25-Mar-99 25-Jun-08 9 Thn 3 Bln idA-42 Swadharma Indotama Finance SIFC FNAN 3-Apr-99 3-Jul-08 9 Thn 3 Bln idBBB-43 Telkom TLKM TELC 16-Jul-97 16-Jul-07 10 Thn 0 Bln idAAA 44 Tjiwi Kimia TKIM CHEM 30-Jul-01 1-Oct-14 13 Thn 2 Bln idBBB-45 Trimegah Securiities TRIM FNAN 13-Jul-01 13-Jul-09 8 Thn 0 Bln idA-46 Tunas Baru Lampung TBLA FOOD 24-Mar-01 24-Jun-09 8 Thn 3 Bln idBBB 47 Tunas Financindo Sarana TUFI FNAN 8-Apr-03 8-Jul-07 4 Thn 3 Bln idA-48 Waskita Karya WSKT CONS 19-Feb-00 19-Nov-08 8 Thn 8 Bln idBBB+

49 WIKA WIKA CONS 11-Oct-98 11-Apr-08 9 Thn 6 Bln idBBB+

50 WOM Finance WOMF FNAN 11-Feb-00 11-Nov-07 7 Thn 8 Bln