Lampiran 1

Data Pembiayaan Mudharabah, Pembiayaan Musyarakah, Pembiayaan Murabahah, dan Return On Asset di Bank Umum Syariah Periode 2010 – 2014

Sumber: data diolah Bank Umum

Syariah Tahun Mudharabah Musyarakah Murabahah ROA

BCA SYARIAH

31 Desember 2010 91,475,000,000 47,322,000,000 106,465,558,325 1.13 31 Desember 2011 12,910,177,743 193,776,200,188 336,727,157,206 1.80 31 Desember 2012 124,763,336,476 339,617,374,086 435,053,719,392 0.80 31 Desember 2013 201,866,665,217 532,542,259,329 597,422,266,365 1.00 31 Desember 2014 188,351,931,162 810,923,609,821 948,034,172,205 0.80

MEGA SYARIAH

31 Desember 2010 2,861,856,000 137,391,292,000 2,875,314,833,000 1.90 31 Desember 2011 1,155,626,000 66,958,053,000 3,337,997,140,000 1.58 31 Desember 2012 1,155,688,000 33,275,692,000 5,233,839,144,000 3.81 31 Desember 2013 1,850,000,000 41,907,203,000 6,714,437,813,000 2.33 31 Desember 2014 8,818,900,000 30,733,628,000 5,183,515,388,000 0.29

BNI SYARIAH

31 Desember 2010 83,201,000,000 594,566,000,000 2,494,341,000,000 0.61 31 Desember 2011 89,383,000,000 855,953,000,000 3,099,040,000,000 1.29 31 Desember 2012 287,064,000,000 966,531,000,000 4,734,352,000,000 1.48 31 Desember 2013 709,128,000,000 1,059,082,000,000 7,969,128,000,000 1.37 31 Desember 2014 1,016,696,000,000 1,405,003,000,000 11,292,122,000,000 1.27 BANK

SYARIAH MANDIRI

31 Desember 2010 4,173,681,797,450 4,221,305,155,711 12,681,133,009,729 2.21 31 Desember 2011 4,590,780,845,924 5,112,172,432,733 19,773,813,386,544 1.95 31 Desember 2012 4,161,500,769,523 6,049,076,989,927 27,549,264,479,714 2.25 31 Desember 2013 3,703,697,897,843 7,048,707,025,566 33,207,375,747,131 1.53 31 Desember 2014 3,006,253,323,800 7,330,831,581,835 33,714,638,093,696 0.17

MUAMALAT

31 Desember 2010 1,364,534,388,000 5,979,043,571,000 6,441,601,218,000 1.36 31 Desember 2011 1,498,296,551,000 8,176,819,533,000 10,042,862,193,000 1.52 31 Desember 2012 1,942,362,217,000 12,359,005,768,000 15,995,341,553,000 1.54 31 Desember 2013 2,170,219,003,000 17,855,906,306,000 19,366,212,988,000 0.50 31 Desember 2014 1,723,618,638,000 19,549,525,035,000 20,172,146,338,000 0.17

BRI SYARIAH

Lampiran 2

OUTPUT SPSS 1. Hasil Uji Asumsi Klasik

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parameters(a,b) Mean 1.2543

Std. Deviation .81548

Most Extreme Absolute .111

Differences Positive .111

Negative -.075

Kolmogorov-Smirnov Z .611

Asymp. Sig. (2-tailed) .850

Uji Multikolinieritas

Coefficientsa

,604 2,689 ,225 ,824

-,078 ,029 -,676 -2,699 ,012 ,395 2,529

,054 ,136 ,129 ,400 ,692 ,237 4,222

,037 ,139 ,063 ,265 ,793 ,435 2,300

(Constant) Ln_Mudharabah Ln_Musyarakah Ln_Murabahah Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Uji Heteroskedastisitas

Uji Autokorelasi

Model Summ aryb

,596a ,355 ,280 ,69173 1,347

Model 1

R R Square

Adjust ed R Square

St d. E rror of the Es timate

Durbin-W atson

Predic tors: (Constant), Ln_Murabahah, Ln_Mudharabah, Ln_ Musyarakah

a.

2. Hasil Analisis Regresi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,596a ,355 ,280 ,69173

a. Predictors: (Constant), LN Murabahah, LN Mudharabah, LN Musyarakah

b. Dependent Variable: ROA

a. Dependent Variable: ROA

b. Predictors: (Constant), LN Murabahah, LN Mudharabah, LN Musyarakah

Coefficientsa

b. Dependent Variable: ROA

Lampiran 3

Durbin-Watson Statistic: 5 Per Cent Significance Points of dL and dU

Lampiran 4

Lampiran 5

DISTRIBUSI NILAI ttabel

DAFTAR PUSTAKA

Ascarya, 2008. Akad dan Produk Bank Syariah, Edisi Satu, PT Raja Grafindo Persada, Jakarta.

Bank BCA Syariah. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank BCA Syariah. Februari 2016).

Bank BNI Syariah. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank BNI Syariah.

Bank BRI Syariah. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank BRI Syariah. 2016).

Bank Indonesia. Laporan Publikasi Bank Umum Syariah2010-2014. Jakarta: Bank Indonesia Syaria

Bank Mega Syariah. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank Mega Syariah.

Bank Muamalat. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank Muamalat. diakses Februari 2016).

Bank Syariah Mandiri. Laporan Publikasi Tahunan 2010-2014. Jakarta: Bank Syariah Mandiri

Bringham dan Huston, 2006. Fundamentals of Financial Management (Dasar-Sadar Manajemen Keuangan), Edisi Kesepuluh, Salemba Empat, Jakarta.

Bringham dan Huston, 2010. Dasar-dasar Manajemen Keuangan Essentials of Financial Management, Edisi 11, Salemba Empat, Jakarta.

Drs. Muhammad, M.Ag, 2005. Pengantar Akuntansi Syariah, Edisi Kedua, Salemba Empat, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset Untuk Bisnis & Ekonomi, Erlangga, Jakarta.

Oktriani, Yesi. 2012. Pengaruh Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap Profitablitas (Studi Kasus pada PT. Bank Muamalat Indonesia, Tbk.), Tasikmalaya.

Nurhayati, Sri dan Wasilah. 2014 . Akuntansi Syariah Di Indonesia, Edisi 3. Salemba Empat: Jakarta.

Satriawan, Aditya dan Zainul Arifin. 2012. Analisis Profitabilitas dari Pembiayaan Mudharabah, Musyarakah, dan Murabahah pada Bank Umum Syariah di Indonesia 2005-2010, Vol. 12, No.1, Jakarta.

Sugiyono, 2010. Metode Penelitian Kuantitatif, kualitatif dan R & D, Alfabeta: Bandung.

Permata, Russely Inti Dwi dkk. 2014. Analisis Pengaruh Pembiayaan Mudharabah dan Musyarakah Terhadap Tingkat Profitabilitas (Return On Equity) (Studi Pada Bank Umum Syariah yang Terdaftar di Bank Indonesia Periode 2009-2012), Vol.12, No.1, Malang.

Pramudhito, R. Ade Sasongko. 2014. Analisis Pengaruh CAR, NPF, BOPO, FDR, dan NCOM Terhadap Profitabilitas Bank Umum Syariah di Indonesia (Studi Kasus pada Bank Umum Syariah di Indonesia Periode 2008- 2012), Yogyakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Sugiyono (2010: 36) menyatakan bahwa “Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”. Dan jenis hubungan antar variabel dalam penelitian ini adalah hubungan kausal atau hubungan sebab-akibat dimana variabel independen mempengaruhi variabel dependen dan variabel dependen dipengaruhi oleh variabel independen (Sugiyono, 2010:37).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap bank umum syariah yang terdaftar pada Bank Indonesia periode 2010 sampai 2014. Data yang diperoleh melalui media internet dengan mengakses situs masing-masing bank yang akan diteliti dan waktu penelitian ini dilakukan dari bulan Agustus sampai dengan bulan Desember 2015.

3.3 Batasan Oprasional

Penelitian ini memiliki batasan yaitu:

a. Penelitian dilakukan dari tahun 2010 sampai 2014.

b. Penelitian ini menggunkan tiga variabel independen yaitu pembiayaan mudharabah, pembiayaan musyarakah, serta pembiayaan murabahah dan satu variabel dependen yaitu return on assets.

3.4 Definisi Oprasional

Defenisi oprasional terdiri atas pengertian dari variabel independen dan dependen. Variabel adalah “sesuatu yang dapat membedakan atau mengubah nilai” menurut Kuncoro (2003 : 41). Variabel yang akan digunakan dalam penelitian ini adalah:

3.4.1 Variabel Independen (X)

Variabel independen menurut Kuncoro (2003 : 42) merupakan “variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif ataupun negatif bagi variabel dependen nantinya”. Variabel independen yang digunakan yaitu:

3.4.1.1. Pembiayaan Mudharabah

Pembiayaan mudharabah termasuk dalam prinsip bagi hasil yang mana aplikasi dalam prinsip ini adalah bahwa deposan atau penyimpan dana bertindak sebagai shahibul mal dan bank sebagai mudharib. Jika terjadi kerugian maka bank yang bertanggung jawab

atas kerugian yang terjadi. kecuali akibat kelalaian dan penyimpangan pihak nasabah.

3.4.1.2. Pembiayaan Musyarakah

3.4.1.3. Pembiayaan Murabahah

Pembiayaan murabahah adalah transaksi jual beli dimana bank sebagai penjual dan nasabah sebagai pembeli dengan penentuan harga jual yaitu harga beli bank dari pemasok ditambah keuntungan yang sesuai dengan kesepakatan antara pihak bank dan nasabah. Barang diserahkan segera dan pembayaran dilakukan secara tangguhan.

3.4.2 Variabel Dependen (Y)

Variabel dependen menurut Kuncoro (2003 : 42) adalah “variabel yang menjadi perhatian utama dalam sebuah pengamatan”. Variabel dependen yang digunakan dalam penelitian ini adalah return on assets untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut.

�OA = Laba Sebelum Pajak

Total Asset

x 100%

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

No. Variabel Defenisi Variabel Satuan

1 Pembiayaan Mudharabah

Menurut PSAK 105 mudharabah didefinisikan sebagai akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana/ shahibul maal) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana/ mudharib) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatan sedangkan kerugian financial hanya ditanggung oleh pemilik dana.

2 Pembiayaan Musyarakah

Menurut Nurhayati dkk (2013: 150) “Musyarakah merupakan akad kerja sama diantara para pemilik modal yang

mencampurkan modal mereka dengan tujuan mencari keuntungan”.

Nominal

3 Pembiayaan Murabahah

Menurut Nurhayati dkk (2013: 172)

“Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli”.

Nominal

4 Return On Assets

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi.

Persen

3.5 Populasi dan Sampel Penelitian

Populasi adalah “kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek pemelitian menurut Kuncoro (2003 : 103)”. Populasi dalam penelitian ini adalah semua bank umum syariah yang terdaftar di Bank Indonesia selama tahun 2010-2014. Sampel menurut Kuncoro (2003 : 103) adalah “suatu himpunan bagian (subset) dari unit populasi”. Teknik pengambilan sampel dalam penelitian ini adalah dengan metode purposive sampling, yaitu penentuan sampel dengan pertimbangan kriteria tertentu. Kriteria dalam penentuan sampel pada penelitian ini adalah:

1. Bank umum syariah yang terdaftar di Bank Indonesia.

2. Memiliki akun pembiayaan mudharabah, musyarakah dan murabahah di neraca pada bagian assets.

4. Bank umum syariah yang memiliki laba atau tidak mengalami kerugian selama tahun 2010-2014.

Dalam penelitian ini, peneliti mengambil populasi berdasarkan pada bank umum syariah yang terdaftar di bank indonesia. Bank umum syariah yang terdapat di bank indonesia ada 11 bank. Berdasarkan kriteria dalam penentuan sampel diatas, sampel yang memenuhi semua kriteria yang ada hanya 6 sampel bank umum syariah dari 11 populasi. Berikut tabel daftar populasi dan sampel perusahaan:

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan

No. NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3 4

1 PT BANK BNI SYARIAH √ √ √ √ SAMPEL 1 2 PT BANK MEGA SYARIAH √ √ √ √ SAMPEL 2 3 PT BANK MUAMALAT

INDONESIA √ √ √ √ SAMPEL 3

4 PT BANK SYARIAH MANDIRI √ √ √ √ SAMPEL 4 5 PT BANK BCA SYARIAH √ √ √ √ SAMPEL 5 6 PT BANK BRI SYARIAH √ √ √ √ SAMPEL 6 7 PT BANK JABAR BANTEN

SYARIAH √ √ × √

8 PT BANK PANIN SYARIAH √ √ √ ×

9 PT BANK SYARIAH BUKOPIN √ √ × √ 10 PT BANK VICTORIA

SYARIAH √ √ × √

11 PT BANK MAYBANK

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah “data kuantitatif yaitu data yang menunjukkan jumlah atau banyaknya sesuatu” menurut Indriantoro dkk (1999:115). Sumber data yang digunakan adalah “data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)” menurut Indriantoro dkk (1999:115). Data yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan selama periode 2010 sampai 2014. Data penelitian didapatkan dari website resmi masing-masing perusahaan yang akan diteliti.

3.7 Metode Pengumpulan Data

Metode Pengumpulan data menggunakan data sekunder yang dilakukan dengan dua cara. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku referensi yang berkaitan dengan penelitian dan dokumentasi penelitian terdahulu. Kedua, melalui media internet dengan cara mengunduh data yang diperlukan dalam bentuk laporan keuangan tahunan perusahaan melalui website masing-masing perusahaan yang akan diteliti.

3.8 Teknik Analisis Data

dilakukan dengan bantuan program SPSS. Model persamaan regresi dalam penelitian ini adalah sebagai berikut;

Y = a +b1LnX1+b2 LnX2 +b3LnX3 + μ Dimana:

Y = Variabel ROA (Return on Assets) dalam persen

a = Konstanta intersepsi

b1 = Parameter (ukuran – ukuran dalam populasi) X1

b2 = Parameter (ukuran – ukuran dalam populasi) X2

b3 = Parameter (ukuran – ukuran dalam populasi) X3

X1 = Variabel pembiayaan Mudharabah (dalam milyar rupiah)

X2 = Variabel pembiayaan Musyarakah (dalam milyar rupiah)

X3 = Variabel pembiayaan Murabahah (dalam milyar rupiah)

μ = error term

3.8.1 Uji Asumsi Klasik

Uji ini berguna untuk mengetahui apakah model yang digunakan dalam regresi menunjukkan hubungan yang disignifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Uji asumsi klasik yang dilakukan antara lain :

3.8.1.1 Uji Normalitas

mengetahui normalitas data dapat diuji juga dengan menggunakan histogram, normal Plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov.

3.8.1.2 Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk menguji apakah pada model regeresi ditemukan adanya korelasi antar variabel independen. Model regeresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen, karena jika hal terseut terjadi maka varaiabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolinearitas adalah nilai tolerance >0.1 atau sama dengan VIF <10.

3.8.1.3 Uji Heteroskedasisitas

dapat dilakukan dengan cara melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-studentized. Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.1.4 Uji Autokorelasi

dL dan 4-dU. Berikut adalah dasar pengambilan keputusan

autokorelasi:

Tabel 3.3

Dasar Pengambilan Keputusan Autokorelasi

H0 (hipotesis nol) Apabila Keputusan Tidak ada auto korelasi + 0<d<d1 Menolak Tidak ada auto korelasi + d1<d<du Ragu-ragu Tidak ada auto korelasi - (4-d1)<d<4 Menolak Tidak ada auto korelasi - (4-du)<d<(4-d1 ) Ragu-ragu Tidak ada auto korelasi +/- du<d<(4-du) Menerima

Sumber: Ghozali, 2005

3.8.2 Uji Hipotesis

3.8.2.1 Uji Koefisien Determinasi (R2)

Koefisien determinas (R2) pada intinya mengukut seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005: 169).

3.8.2.2 Uji F (Uji Simultan)

derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.8.2.3 Uji t (Uji Parsial)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Deskriptif Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian menggunakan regresi linear berganda dan diakhiri dengan pengujian hipotesis.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Objek penelitian ini adalah Bank Umum Syariah di Indonesia

periode 2010 sampai dengan 2014, dimana populasi yang digunakan berjumlah 11 bank, dari jumlah populasi tersebut, bank yang memenuhi kriteria dalam pemilihan sampel berjumlah 6 bank.

4.2 Hasil Penelitian

4.2.1 Hasil Uji Asumsi Klasik

data mentah yaitu : pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan murabahah, dan return on assets.

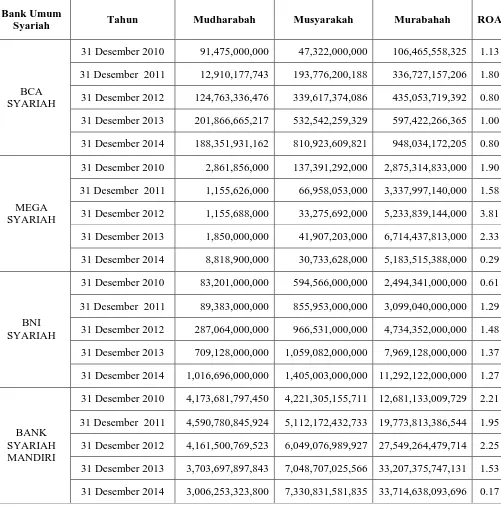

Tabel 4.1

Data Pembiayaan Mudharabah, Pembiayaan Musyarakah, Pembiayaan Murabahah, dan Return On Assets

di Bank Umum Syariah Periode 2010 – 2014

Bank Umum

Syariah Tahun Mudharabah Musyarakah Murabahah ROA

BCA SYARIAH

31 Desember 2010 91,475,000,000 47,322,000,000 106,465,558,325 1.13 31 Desember 2011 12,910,177,743 193,776,200,188 336,727,157,206 1.80 31 Desember 2012 124,763,336,476 339,617,374,086 435,053,719,392 0.80 31 Desember 2013 201,866,665,217 532,542,259,329 597,422,266,365 1.00 31 Desember 2014 188,351,931,162 810,923,609,821 948,034,172,205 0.80

MEGA SYARIAH

31 Desember 2010 2,861,856,000 137,391,292,000 2,875,314,833,000 1.90 31 Desember 2011 1,155,626,000 66,958,053,000 3,337,997,140,000 1.58 31 Desember 2012 1,155,688,000 33,275,692,000 5,233,839,144,000 3.81 31 Desember 2013 1,850,000,000 41,907,203,000 6,714,437,813,000 2.33 31 Desember 2014 8,818,900,000 30,733,628,000 5,183,515,388,000 0.29

BNI SYARIAH

31 Desember 2010 83,201,000,000 594,566,000,000 2,494,341,000,000 0.61 31 Desember 2011 89,383,000,000 855,953,000,000 3,099,040,000,000 1.29 31 Desember 2012 287,064,000,000 966,531,000,000 4,734,352,000,000 1.48 31 Desember 2013 709,128,000,000 1,059,082,000,000 7,969,128,000,000 1.37 31 Desember 2014 1,016,696,000,000 1,405,003,000,000 11,292,122,000,000 1.27

BANK SYARIAH MANDIRI

Sumber: data diolah

Uji asumsi klasik dalam penelitian ini menggunakan uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

4.2.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Dalam penelitian ini, peneliti menggunakan analisis grafik dan analisis statistik untuk mengetahui residual berdistribusi normal atau tidak. Analisis grafik yang digunakan adalah dengan melihat grafik histogram dan grafik normal probability plot. Analisis Statistik yang digunakan adalah uji statistik nonparametik Kolmogorov Smirnov (K-S).

MUAMALAT

31 Desember 2010 1,364,534,388,000 5,979,043,571,000 6,441,601,218,000 1.36 31 Desember 2011 1,498,296,551,000 8,176,819,533,000 10,042,862,193,000 1.52 31 Desember 2012 1,942,362,217,000 12,359,005,768,000 15,995,341,553,000 1.54 31 Desember 2013 2,170,219,003,000 17,855,906,306,000 19,366,212,988,000 0.50 31 Desember 2014 1,723,618,638,000 19,549,525,035,000 20,172,146,338,000 0.17

BRI SYARIAH

Analisis grafik histogram adalah dengan cara melihat distribusi data yang berbentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data berbentuk kurva yang memiliki keseimbangan ke kiri maupun ke kanan.

Gambar 4.1

Histogram Variabel Dependen

Pada Gambar 4.1 terlihat bahwa mempunyai distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan. Cara lain untuk menguji normalitas data dengan grafik adalah dengan melihat penyebaran data (titik) pada garis diagonal dari grafik normalitas (Normal P-P Plot). Jika data menyebar disekitar garis diagonal, maka dapat disimpulkan bahwa data berdistribusi normal. Namun jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data tidak berdistribusi normal.

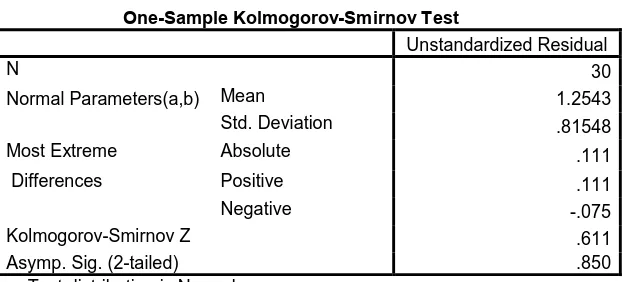

Uji statistik nonparametik Kolmogorov Smirnov (K-S) mempunyai kriteria jika nilai Asymp. Sig. (2-tailed) < 0,05 maka distribusi data dapat dikatakan terkena problem normalitas. Apabila asumsi ini dilanggar maka uji statistik tidak valid untuk jumlah sampel yang kecil. Data mengenai uji normalitas dapat dilihat pada tabel 4.2 di bawah ini.

Tabel 4.2

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parameters(a,b) Mean 1.2543

Std. Deviation .81548

Most Extreme Absolute .111

Differences Positive .111

Negative -.075

Kolmogorov-Smirnov Z .611

Asymp. Sig. (2-tailed) .850

a Test distribution is Normal. b Calculated from data.

Sumber: Hasil pengolahan data dari SPSS

Dari data pada Tabel 4.2 dapat dikatakan bahwa data residual terdistribusi normal. Hal ini tercermin dari nilai Asymp. Sig. (2-tailed) > 0,05 yaitu sebesar 0,850.

4.2.1.2 Uji Multikolinieritas

Untuk mengetahui ada atau tidaknya multikoliniearitas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF) yang terdapat pada masing-masing variabel

seperti pada tabel 4.3 berikut ini: Tabel 4.3

Hasil Uji Multikolinieritas

Sumber: Hasil pengolahan data dari SPSS

Dari Tabel 4.3 menunjukkan bahwa hasil perhitungan menunjukkan tidak ada variabel independen yang nilai tolerance kurang dari 0,10. Hal ini berarti tidak ada korelasi antar variabel independen. Suatu model regresi juga dinyatakan bebas dari multikolinieritas jika mempunyai nilai VIF dibawah 10. Dari Tabel 4.3 juga dapat diketahui bahwa pada model regresi, semua variabel independen memiliki nilai VIF yang rendah dan jauh di bawah angka 10 yang berarti bahwa tidak terjadi multikolinieritas dalam model regresi. 4.2.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari

Coefficientsa

,604 2,689 ,225 ,824

-,078 ,029 -,676 -2,699 ,012 ,395 2,529

,054 ,136 ,129 ,400 ,692 ,237 4,222

,037 ,139 ,063 ,265 ,793 ,435 2,300

residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah yang homoskesdastisitas atau yang tidak terjadi heteroskedastisitas. Hasil dari uji heteroskedatisitas dapat dilihat dalam tabel 4.4 adalah:

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber: Hasil pengolahan data dari SPSS

Dari gambar 4.3 dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa model regresi dalam penelitian ini tidak terjadi heteroskedastisitas.

4.2.1.4 Uji Autokelerasi

periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat

dilakukan dengan menggunakan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 4.4

Dasar Pengambilan Keputusan Autokorelasi

H0 (hipotesis nol) Apabila Keputusan Tidak ada auto korelasi + 0<d<d1 Menolak

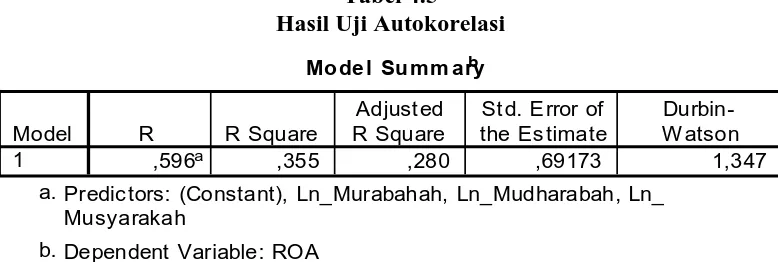

Hasil uji autokorelasi dengan nilai durbin – watson dapat dilihat pada tabel hasil output SPSS berikut ini:

Tabel 4.5 Hasil Uji Autokorelasi

Sumber: Hasil pengolahan data dari SPSS

Model Summ aryb

,596a ,355 ,280 ,69173 1,347

Model

Predic tors: (Constant), Ln_Murabahah, Ln_Mudharabah, Ln_ Musyarakah

a.

Berdasarkan Tabel 4.5 diatas dapat diketahui bahwa nilai Durbin – Watson sebesar 1,329. Jika dilihat dari rentang nilai

antara batas atas (dU) dan batas bawah (dL), nilai tersebut berada pada interval dL < d < dU, yaitu 1,214 ˂ 1,347 ˂ 1,650. Hal tersebut berarti uji autokorelasi ini tidak memenuhi asumsi (ragu-ragu).

4.2.2 Uji Hipotesis

Penelitian ini menggunakan analisis regresi berganda dalam pengolahan data. Analisis ini menggunakan uji statistik F dan uji statistik t dengan menggunakan tingkat signifikansi sebesar 5% atau 0,05. Apabila tingkat signifikansi lebih kecil dari 0,05 maka H1 diterima, sebaliknya apabila tingkat signifikansi lebih besar dari 0,05 maka H0 diterima.

Pengujian hipotesis dalam penelitian ini dilakukan melalui uji koefisien determinasi, uji statistik F, dan uji statistik t.

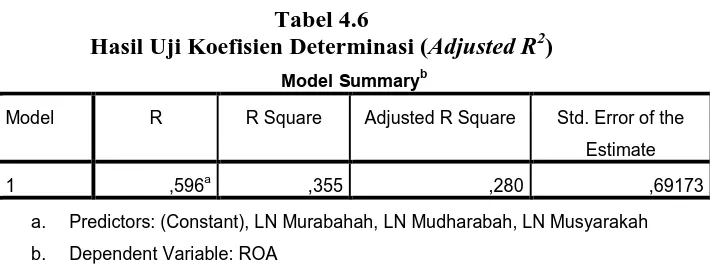

4.2.2.1 Uji koefisien determinasi (R²)

Tabel 4.6

Hasil Uji Koefisien Determinasi (Adjusted R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,596a ,355 ,280 ,69173

a. Predictors: (Constant), LN Murabahah, LN Mudharabah, LN Musyarakah

b. Dependent Variable: ROA

Sumber: Hasil pengolahan data dari SPSS

Berdasarkan hasil pengolahan data dari SPSS diatas, R menunjukkan nilai kolerasi atau hubungan antara variabel bebas dan variabel terikatnya. Nilai R sebesar 0,596 atau 59,6% menyatakan bahwa terdapat hubungan yang cukup kuat antara X1 (pembiayaan mudharabah), X2 (pembiayaan musyarakah), dan X3 (pembiayaan murabahah) secara bersama – sama terhadap variabel Y (ROA).

(pembiayaan murabahah) terhadap variabel Y (ROA) hanya sebesar 28%. Pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan murabahah ada faktor – faktor lain yang mempengaruhi return on assets pada bank umum syariah. 4.2.2.2 Uji F (Uji Simultan)

Uji F menunjukkan semua variabel independen yang ada dalam model regresi mempunyai pengaruh secara simultan terhadap variabel dependen. Apabila nilai signifikansi < 0,05 maka Ha diterima. Pengaruh secara simultan pembiayaan mudharabah, musyarakah, dan murabahah terhadap return on asset dapat dilihat pada tabel 4.7.

Tabel 4.7

Uji Signifikansi Simultan (Uji Statistik F) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 6,844 3 2,281 4,768 ,009b

Residual 12,441 26 ,478

Total 19,285 29

a. Dependent Variable: ROA

b. Predictors: (Constant), LN Murabahah, LN Mudharabah, LN Musyarakah

Sumber: Hasil pengolahan data dari SPSS

pembiayaan akad mudharabah. Hal ini membuktikan bahwa pembiayaan mudharabah, pembiayaan musyarakah, dan pembiayaan murabahah secara simultan berpengaruh positif terhadap return on asset. Hal ini menyimpulkan bahwa H1 diterima dalam model regresi penelitian ini.

4.2.2.3 Uji t (Uji Parsial)

Uji statistik t digunakan untuk mengetahui pengaruh antara masing - masing variabel independen untuk menjelaskan variabel dependen dengan tingkat signifikansi 5% atau 0,05. Apabila nilai probabilitas < 0,05 maka koefisien regresi signifikan dan H1 diterima. Sedangkan apabila nilai probabilitas lebih dari 0,05 maka koefisien regresi tidak signifikan dan H1 ditolak.

Tabel 4.8

Uji Signifikansi Parameter Individual (Uji Statistik t) Coefficientsa

a. Dependent Variable: ROA

Sumber: Hasil pengolahan data dari SPSS

murabahah tidak berpengaruh signifikan terhadap return on assets (variabel dependen) yaitu berturut turut sebesar 0,692 dan

0,793. Sedangkan variabel independen Pembiayaan Mudharabah mempunyai pengaruh yang signifikan terhadap pembiayaan akad mudharabah dengan tingkat signifikansi sebesar 0,012. Berikut ini akan dijelaskan lebih lanjut mengenai hasil dari tabel 4.8 :

1) Pembiayaan Mudharabah

Berdasarkan hasil perhitungan SPSS, nilai thitung Variabel Pembiayaan Mudharabah sebesar 2,699. Dengan

mengambil taraf signifikansi α sebesar 5% maka ttabel

sebesar 2,052 sehingga diperoleh thitung 2,699 > ttabel 1,697 dengan tingkat signifikansi 0,012 < 0,05. Dikarenakan thitung > ttabel dan tingkat signifikansi lebih kecil dari 0,05 maka kaidah keputusannya adalah tolak Ho1 atau terima Ha1, artinya pembiayaan mudharabah secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas pada bank umum syariah.

2) Pembiayaan Musyarakah

Ho2 atau tolak Ha2, artinya pembiayaan musyarakah secara parsial berpengaruh positif dan tidak signifikan terhadap profitabilitas pada bank umum syariah.

3) Pembiayaan Murabahah

Variabel Pembiayaan Murabahah mempunyai nilai thitung 0,265 < ttabel 1,697 dan tingkat signifikan 0,793 > 0,05. Dikarenakan thitung < ttabel dan tingkat signifikansi lebih besar dari 0,05 maka kaidah keputusannya adalah terima Ho3 atau tolak Ha3, artinya pembiayaan murabahah secara parsial berpengaruh positif dan tidak signifikan terhadap profitabilitas pada bank umum syariah.

4.2.3 Analisis Regresi Linier Berganda

Hasil analisis regresi linear berganda dapat dilihat dari tabel 4.9 dengan persamaan regresi linier berganda sebagai berikut:

Gambar 4.4

Persamaan Regresi Linier Berganda

Return On Asset = 0,604 – 0,078LN Mudharabah + 0,054 LN Musyarakah +

0,037 LN Murabahah + μ

Berdasarkan persamaan regresi di atas dapat diinterpretasikan sebagai berikut:

b) Variabel pembiayaan mudharabah memiliki nilai koefisien regresi negatif 0,078. Nilai koefisien regresi negatif menunjukan bahwa pembiayaan mudharabah berpengaruh negatif terhadap return on assets pada bank umum syariah. Hal ini menggambarkan bahwa

setiap kenaikan satu rupiah pembiayaan mudharabah, dengan asumsi variabel lain tetap maka akan menurukan return on assets sebesar -0,078. Nilai koefisien β=|-0,676| yang berarti variabel pembiayaan mudharabah mempengaruhi variabel dependen sebesar 0,676. Probabilitas menunjukkan lebih kecil dari 0,05 yaitu 0,012.

c)

Variabel pembiayaan musyarakah memiliki koefisien regresipositif sebesar 0,054. Nilai koefisien regresi positif menunjukkan bahwa pembiayaan musyarakah berpengaruh positif terhadap return on asset. Hal ini menggambarkan bahwa jika setiap

kenaikan satu rupiah variabel pembiayaan musyarakah, dengan asumsi variabel lain tetap maka akan menaikkan return on asset sebesar 0,054. Nilai koefisien β=|0,129| yang berarti variabel pembiayaan musyarakah mempengaruhi variabel dependen sebesar 0,129. Probabilitas menunjukkan lebih besar dari 0,05 yaitu 0,692.

return on assets. Hal ini menggambarkan bahwa jika setiap

kenaikan satu rupiah variabel pembiayaan murabahah, dengan asumsi variabel lain tetap maka akan menaikkan return on assets sebesar 0,37. Nilai koefisien β=|0.063| yang berarti variabel pembiayaan murabahah mempengaruhi variabel dependen sebesar 0,063. Probabilitas menunjukkan lebih besar dari 0,05 yaitu 0,793.

4.3 Pembahasan

a. Pengaruh Pembiayaan Mudharabah terhadap Profitabilitas pada Bank Umum Syariah.

Hasil uji hipotesis menunjukkan bahwa variabel pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap variabel return on assets yang dilihat dari tingkat signifikansi 0,012 < 0,05. Dikatakan berpengaruh negatif karena variabel pembiayaan mudharabah memiliki nilai koefisien regresi negatif sebesar 0,078. Mudharabah adalah akad kerjasama antara dua pihak dimana pihak

dikarenakan nisbah bagi hasil ditentukan oleh bank umum syariah sesuai dengan omset usaha yang diperoleh. Oleh sebab itu, perhitungan pendapatan senantiasa berubah sesuai dengan pencapaian omset usaha, sehingga menyebabkan pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap ROA (Return on Assets).

b. Pengaruh Pembiayaan Musyarakah terhadap Profitabilitas pada Bank Umum Syariah.

nasabah memiliki dana untuk mengembalikannya. Jika dalam 1 tahun tidak mampu melunasi pokoknya, maka pembiayaan bisa diperpanjang. Hal ini menyebabkan mengapa pembiayaan musyarakah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas.

c. Pengaruh Pembiayaan Murabahah terhadap Profitabilitas pada Bank Umum Syariah.

angsuran Rp 1.000.000 dan margin bulan berjalan sebesar Rp 100.000 namun nasabah ingin langsung melunasi seluruh kewajibannya kepada bank yang disebut dengan percepatan pelunasan, sehingga yang seharusnya nasabah membayar sebesar Rp 5.500.000 jadi hanya membayar sebesar Rp 5.100.000 yaitu pokok dan margin bulan berjalan saja. Margin yang seharusnya akan masuk menjadi profit tetapi hilang karena adanya percepatan pelunasan akan mengurangi profit yang juga akan mengurangi asset sehingga Return on Assets juga menurun. Hal ini menyebabkan mengapa pembiayaan murabahah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas.

d. Pengaruh Pembiayaan Mudharabah, Pembiayaan Musyarakah, dan Pembiayaan Murabahah terhadap Profitabilitas Pada Bank Umum Syariah.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pada hasil penelitian dan pembahasan yang telah dikemukakan oleh penulis, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Pembiayaan mudharabah, musyarakah, dan murabahah berpengaruh positif dan signifikan secara simultan terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010-2014.

2. Pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010-2014.

3. Pembiayaan musyarakah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010-2014.

4. Pembiayaan murabahah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010-2014.

5.2 Saran

1. Perlu adanya strategi yang dilakukan oleh bank umum syariah dalam meningkatkan profitabilitas bank sehingga diharapkan dengan adanya kenaikan jumlah pembiayaan dapat meningkatkan pendapatan dan profitabilitas bagi bank.

2. Bank umum syariah perlu meningkatkan standar dalam melakukan penilaian terhadap calon nasabah guna menghindari kredit macet yang dapat menurunkan profitabilitas bank.

3. Bank umum syariah perlu meningkatkan kualitas SDM dalam memberikan pembiayaan sehingga diharapkan dengan kualitas SDM yang memiliki pemahaman tentang pembiayaan syariah, mampu menerapkan akad-akad pembiayaan dalam sektor ekonomi yang lebih luas dan dapat bersaing dengan bank umum syariah lainnya.

4. Peneliti selanjutnya diharapkan mempertimbangkan pengaruh lain seperti istishna, ijarah, dana pihak ketiga, investasi pada surat-surat berharga untuk dimasukkan ke dalam penelitian. Jangka waktu laporan keuangan diharapkan lebih panjang serta menggunakan net operating margin sebagai proksi dari profitabilitasnya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pembiayaan dalam perbankan syariah menurul Al-Harran (dalam Ascarya, 2007 : 122) dapat dibagi tiga, yaitu:

1. Return bearing financing, yaitu bentuk pembiayaan yang secara komersial menguntungkan, ketika pemilik modal mau menanggung risiko kerugian dan nasabah juga memberikan keuntungan.

2. Return free financing, yaitu bentuk pembiayaan yang tidak untuk mencari keuntungan yang lebih ditujukan kepada orang yang membutuhkan (poor), sehingga tidak ada keuntungan yang dapat diberikan.

3. Charity financing, yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin dan membutuhkan, sehingga tidak ada klaim terhadap pokok dan keuntungan.

Pada bentuk pertama, ditujukan untuk menyalurkan investasi dan simpanan masyarakat ke sektor rill dengan tujuan produktivitas dalam bentuk investasi bersama (investment financing) yang dilakukan bersama mitra usaha (kreditor) dengan tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi-hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati dimuka. Produk perbankan yang termasuk ke dalam kelompok ini adalah musyarakah dan mudharabah. Sedangkan pada bentuk kedua dan ketiga, ditujukan dalam bentuk investasi sendiri (trade financing) dengan tingkat keuntungan bank ditentukan didepan dan menjadi

murabahah, salam, dan istishna serta produk yang menggunakan prinsip sewa

yaitu ijarah.

2.1.1.Prinsip Bagi Hasil

Bank syariah mempunyai akad yang paling utama adalah akad dengan pola bagi hasil dengan prinsip mudharabah dan musyarakah.

2.1.1.1.Pembiayaan Mudharabah

Mudharabah berasal dari kata adhdharby fl ardhi yaitu

berpergian untuk urusan dagang. Disebut juga qiradh yang berasal dari kata alqardhu yang berarti potongan, karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan. Menurut PSAK 105 mudharabah didefinisikan sebagai akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana/shahibul maal) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana/mudharib) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatan sedangkan kerugian financial hanya ditanggung oleh pemilik dana.

kecurangan atau kelalaian si pengelola maka si pengelola harus bertanggung jawab atas kerugian tersebut.

Dalam PSAK mudharabah (dalam Nurhayati dkk, 2013: 130) terbagi atas 3 jenis yaitu:

a. Mudharabah mutlaqah

Mudharabah mutlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. Mudharabah ini disebut juga investasi tidak terikat.

b. Mudharabah Muqayyadah

Mudharabah muqqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana, lokasi, cara, atau objek investasi atau sektor usaha.

c. Mudharabah Musytarakah

Mudharabah musytarakah adalah mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Mudharabah musytarakah merupakan perpaduan antara akad mudharabah dan musyarakah.

Praktik mudharabah yang dilakukan di bank syariah telah sesuai dengan pengertian mudharabah dimana bank syariah sebagai pemberi dana dan nasabah sebagai penerima dana untuk melakukan usaha. Namun usaha yang dilakukan telah ditentukan oleh pemberi dana, untuk akad mudharabah diperuntukkan hanya untuk pembiayaan jasa keuangan seperti koperasi atau multi finance. Disini bank syariah membantu membiayai lembaga keuangan atau multi finance untuk memenuhi kebutuhan anggota mereka.

2.1.1.2.Pembiayaan Musyarakah

Musyarakah atau sharikah atau syirkah atau kemitraan yang

persekutuan dua orang atau lebih, sehingga antara masing-masing sulit dibedakan atau tidak dapat dipisahkan. Menurut Nurhayati dkk (2013: 150) “Musyarakah merupakan akad kerja sama diantara para pemilik modal yang mencampurkan modal mereka dengan tujuan mencari keuntungan”. Para mitra sama-sama menyediakan modal untuk membiayai suatu usaha tertentu dan bekerjasama dalam mengelola usaha tersebut, dengan ketentuan bahwa keuntungan dibagi secara proporsional atau sesuai dengan nisbah yang disepakati dan risiko ditanggung bersama secara proporsional.

Secara spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

mandiri untuk pabrik roti. Pembiayaan yang nasabah minta adalah untuk barang persediaan seperti tepung, mentega, gula dan stok-stok barang lainnya. Maka pembiayaan yang cocok adalah dengan menggunakan akad musyarakah. Disini nasabah akan diberikan plafon pembiayaan oleh bank dan akan diberi jangka waktu 1 tahun untuk mengembalikan pokoknya tanpa ada aturan cicilan atau angsuran per bulan. Jadi nasabah tidak diikat untuk rutin membayar pokok setiap bulannya namun disesuaikan dengan kapan nasabah memiliki dana untuk mengembalikannya. Jika dalam 1 tahun tidak mampu melunasi pokoknya, maka pembiayaan bisa diperpanjang.

2.1.2.Prinsip Jual Beli

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Prinsip jual-beli terdiri dari murabahah, salam, dan istihana. Disini penulis hanya membahas murabahah saja mengingat judulnya terkait dengan murabahah.

2.1.2.1.Pembiayaan Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai

murabahah. Murabahah berasal dari kata ribhu (keuntungan).

membedakan antara murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberi tahu kepada pembeli berapa harga pokok barang tersebut dan berapa besar keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar-menawar atas besaran margin keuntungan sehingga akhirnya diperoleh kesepakatan. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

2.1.3.Profitabilitas

Laporan akuntansi mencerminkan keadaan yang telah terjadi di masa lalu, tetapi laporan tersebut juga memberikan kita petunjuk tentang hal-hal yang sebenarnya memiliki arti penting- apa yang kemungkinan terjadi dimasa depan. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio dapat memberikan petujuk-petunjuk yang berguna dalam menilai keefektifan dari operasi perusahaan, tetapi rasio profitabilitas (profitability ratio) yang akan menunjukkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional. Terdapat beberapa jenis rasio profitabilitas yaitu Return On Assets (ROA), Return On Equity (ROE), Gross Profit Margin (GPM), Net

Profit Margin (NPM), dan Cash Flow Margin. Dalam penelitian ini peneliti

karena untuk mengetahui pengaruh pembiayaan syariah terhadap kemampuan perusahaan dalam menghasilkan laba dari aktivitas investasi.

2.1.3.1.ROA (Return On Assets)

Return On Assets (ROA) adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Rasio ini juga digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Besarnya nilai ROA suatu bank dapat dihitung dengan rumus:

�OA = Laba Sebelum Pajak

Total Asset

x 100%

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir sama tetapi karena obyek dan periode waktu yang digunakan berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi.

On Equity (ROE), Gross Profit Margin (GPM), Net Profit Margin (NPM), dan

Operating Profit Margin (OPM). Hasil penelitian menunjukkan bahwa Return on

Equity (ROE), Net Profit Margin (NPM) dan Operating Profit Margin (OPM)

dipengaruhi secara signifikan oleh pembiayaan mudharabah. Sedangkan Gross Profit Margin (GPM) dipengaruhi secara signifikan oleh pembiayaan musyarakah.

Net Profit Margin (NPM) dipengaruhi secara signifikan oleh pembiayaan

musyarakah namun tidak memberikan pengaruh positif profitabilitas yang berasal dari Net Profit Margin (NPM) pada bank umum syariahartinya profitabilitas tidak hanya ditentukan oleh realisasi pembiayaan namun diperoleh melalui pospos income yang lain, misalnya administrasi tabungan dan administrasi Automated

Teller Machine.

Yesi Oktriani (2012) melakukan penelitian terhadap pengaruh pembiayaan musyarakah, mudharabah, dan murabahah terhadap profitabilitas (studi kasus

pada PT. Bank Muamalat Indonesia, Tbk.). Dengan menggunakan variabel pembiayaan musyarakah, mudharabah, murabahah, return on assets (ROA). Hasil penelitian menunjukan bahwa pembiayaan musyarakah, mudharabah, murabahah dan profitabilitas setiap tahunnya berfluktuatif mengalami kenaikan

dan penurunan pembiayaan musyarakah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, pembiayaan mudharabah terhadap profitabilitas secara parsial tidak berpengaruh signifikan, pembiayaan murabahah terhadap profitabilitas secara parsial berpengaruh signifikan, pembiayaan musyarakah, mudharabah dan murabahah terhadap profitabilitas secara simultan berpengaruh

Penelitian yang dilakukan oleh R. Ade Sasongko Pramudhito tahun 2014 untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Net Core Operating Margin (NCOM) terhadap profitabilitas bank umum syariah di Indonesia (studi kasus pada bank umum syariah di Indonesia periode 2008-2012). Variable yang digunakan musyarakah, mudharabah, murabahah dan Return On Asset (ROA). Hasil dari penelitian tersebut Capital Adequacy Ratio

(CAR), Biaya Operasional terhadap pembiayaan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Net Core Operating Margin (NCOM) berpengaruh

secara signifikan terhadap ROA. Non Performing Financing (NPF) tidak signifikan terhadap ROA.

Russely inti Dwi Permata, Fransisca Yaningwati, dan zairoh Z.A (2014) melakukan penelitian terhadap analisis pengaruh pembiayaan mudharabah dan musyarakah terhadap tingkat profitabilitas (Return On Equity) (studi pada bank

umum syariah yang terdaftar di Bank Indonesia periode 2009-2012). Variable yang digunakan adalah pembiayaan mudharabah, pembiayaan musyarakah, dan Return On Equity. Hasil penelitian menunjukkan bahwa pembiayaan mudharabah

memberikan pengaruh negatif dan signifikan terhadap tingkat ROE, sedangkan pembiayaan musyarakah memberikan pengaruh positif dan signifikan terhadap tingkat ROE secara parsial. Secara simultan, pembiayaan mudharabah dan musyarakah ini memberikan pengaruh yang signifikan terhadap tingkat ROE.

Table 2.1 Penelitian Terdahulu

Return on Equity (ROE) dipengaruhi secara signifikan

Gross Profit Margin (GPM) dipengaruhi secara signifikan oleh pembiayaan musyarakah.

(ROA) Financing to Deposit Ratio (FDR), Net Core Operating Margin (NCOM) berpengaruh

tidak signifikan terhadap ROA.

Russely Inti dan signifikan terhadap tingkat ROE

pembiayaan musyarakah memberikan pengaruh positif dan signifikan terhadap tingkat ROE.

Adapun letak perbedaan antara penelitian-penelitain terdahulu dengan penelitian yang dilakukan oleh penulis sekarang adalah jangka waktu penelitian 5 tahun dari tahun 2010-2014 dan objek penelitiannya. Peneliti terdahulu kebanyakan melakukan objek penelitian langsung pada perusahaan dan jangka waktu kurang dari 5 tahun. Adapun persamaan Variabel yang digunakan berdasarkan penelitian-penelitian sebelumnya yaitu antara variabel-variabel prinsip bagi hasil, prinsip jual beli, dan profitabilitas.

2.3. Kerangka Konseptual

Berdasarkan latar belakang di atas, berikut kerangka konseptual penelitian : Gambar 2.1

Kerangka Konseptual Penelitian

Hipotesis 1

Hipotesis 2

Hipotesis 3

Hipotesis 4

Kerangka konseptual dalam penelitian ini adalah pembiayaan mudharabah berpengaruh positif dan signifikan secara parsial terhadap return on assets (ROA),

Pembiayaan musyarakah (X 2)

Pembiayaan murabahah (X 3)

Pembiayaan mudharabah (X 1)

Return on Asset (ROA)

pembiayaan musyarakah berpengaruh positif dan signifikan secara parsial terhadap return on assets (ROA), pembiayaan murabahah berpengaruh positif dan signifikan secara parsial terhadap return on asset (ROA), pembiayaan mudharabah, musyarakah, dan murabahah berpengaruh positif dan signifikan

secara simultan terhadap return on asset (ROA).

2.4. Hipotesis

Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis dalam penelitian ini adalah:

H 1 : Pembiayaan mudharabah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).

H 2 : Pembiayaan musyarakah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).

H 3 : Pembiayaan murabahah berpengaruh positif dan signifikan secara parsial terhadap Return on Assets (ROA).

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Seiring dengan semakin memburuknya keadaan perekonomian di Indonesia yang di tandai dengan penurunan nilai tukar rupiah, maka masyarakat mulai banyak mencari penghasilan melalui kegiatan bisnis untuk memenuhi kebutuhan hidupnya. Untuk melakukan kegiatan bisnis tersebut para pelaku usaha membutuhkan modal dana yang cukup besar, sehingga sebagian besar pelaku bisnis bekerjasama dengan pihak bank. Pihak bank berperan sebagai lembaga intermediasi antara bank dan masyarakat, yaitu menghimpun dana dari masyarakat dan disalurkan kembali kepada masyarakat untuk kegiatan yang dapat meningkatkan taraf hidup.

Seiring dengan berkembangnya pengetahuan masyarakat tentang islam, maka sistem syariah yang tanpa menggunakan bunga (riba) menjadi pilihan masyarakat untuk berbisnis secara halal. Hal ini berdampak pada semakin berkembangnya bank syariah di Indonesia. Banyak produk yang ditawarkan oleh bank syariah yang pada umumnya untuk menghimpun dan menanamkan dana dalam bentuk tabungan, giro, dan deposito berjangka. Prinsip bagi hasil merupakan karakteristik dasar perbankan syariah, prinsip syariah terbukti mampu bertahan dan memiliki kinerja yang lebih baik serta konsisten dalam menjalankan fungsi intermediasinya.

Jasa pembiayaan yang diberikan bank syariah jauh lebih beragam daripada jasa-jasa pembiayaan yang diberikan oleh bank konvensional. Jasa-jasa perbankan syariah secara alamiah merujuk pada dua kategori kegiatan ekonomi, yaitu produksi dan distribusi. Pada kategori produksi di fasilitasi melalui skema bagi hasil yaitu mudharabah dan musyarakah, pembiayaan ini diberikan untuk membantu nasabah debitur yang memerlukan modal untuk suatu usaha atau proyek. Sedangkan kegiatan distribusi manfaat hasil-hasil produk dilakukan melalui skema jual beli murabahah.

Mudharabah merupakan akad/perjanjian bagi hasil antara pemilik modal

diperuntukkan hanya untuk pembiayaan jasa keuangan seperti koperasi atau multi finance. Disini bank syariah membantu membiayai lembaga keuangan atau multi

finance untuk memenuhi kebutuhan anggota mereka.

Musyarakah adalah akad/perjanjian kerja sama antara pemilik modal dan

pengusaha yang memiliki kemampuan dalam mengelola usaha, dimana profit dibagi sesuai perjanjian. Dalam praktiknya, akad musyarakah diberlakukan sama dengan akad mudharabah. Bank syariah berperan sebagai pemberi dana dan nasabah sebagai penerima dana. Namun pembiayaan musyarakah diperuntukkan untuk pembiayaan stok barang atau persediaan.

Misalnya, ada nasabah yang meminta pembiayaan ke bank syariah mandiri untuk pabrik roti. Pembiayaan yang nasabah minta adalah untuk barang persediaan seperti tepung, mentega, gula dan stok-stok barang lainnya. Maka pembiayaan yang cocok adalah dengan menggunakan akad musyarakah. Disini nasabah akan diberikan plafon pembiayaan oleh bank dan akan diberi jangka waktu 1 tahun untuk mengembalikan pokoknya tanpa ada aturan cicilan atau angsuran per bulan. Jadi nasabah tidak diikat untuk rutin membayar pokok setiap bulannya namun disesuaikan dengan kapan nasabah memiliki dana untuk mengembalikannya. Jika dalam 1 tahun tidak mampu melunasi pokoknya, maka pembiayaan bisa diperpanjang.

Murabahah menggunakan prinsip jual beli dimana bank berperilaku sebagai

adalah pembiayaan dengan akad jual beli murabahah. Bank syariah akan menggunakan perwakilan dengan memberikan dana yang dibutuhkan kepada nasabah, dimana nasabah sendiri yang akan memilih rumah atau mobil yang diinginkan. Setelah dipilih rumah atau mobil yang diinginkan maka akan dilakukan kontrak akad murabahah dimana akan ditentukan margin keuntungan yang akan diambil bank dari harga pokok penjualan rumah atau mobil tersebut diawal kontrak yang tentunya akan diketahui dan disetujui oleh nasabah. Selain pembiayaan konsumtif seperti rumah atau mobil, akad murabahah juga digunakan untuk pembiayaan yang bersifat investasi seperti mesin, dan lain-lain.

Keuntungan disepakati bersama saat transaksi dilaksanakan. Keuntungan yang diperoleh oleh bank bisa ditentukan oleh berapa banyak pembiayaan yang disalurkan. Dengan harapan semakin banyak pembiayaan yang disalurkan semakin meningkat pula profitabilitas bank umum syariah yang tercermin dari meningkatnya laba dalam hal ini dilihat dari ROA (Return on Assets) dan return on mudharabah, musyarakah, murabahah financing tersebut.

Masing-masing produk perbankan syariah tentunya akan memberikan keuntungan bagi bank, tak terkecuali produk pembiayaan mudharabah, musyarakah, murabahah yang merupakan 3 jenis pembiayan mayoritas di dalam

bank syariah. Keuntungan ini bisa dilihat dari tingkat profitabilitas yang diukur dengan rasio keuangan. Rasio keuangan yang akan digunakan adalah ROA (Return on Assets).

masyarakat melalui berbagai jenis akad. Komponen penyusun aset terbesar pada bank syariah tersebut adalah pembiayaan yang didominasi oleh pola jual beli yaitu murabahah dan pola bagi hasil yaitu mudharabah dan musyarakah.

Disamping itu, pembiayaan yang disalurkan juga merupakan salah satu pendapatan bank syariah. Besarnya laba atau profit tentu berhubungan dengan besarnya pembiayaan yang disalurkan serta menunjukkan tingkat keberhasilan bank syariah dalam melakukan kegiatan usahanya. Oleh karena itu, rasio keuangan yaitu ROA sangat penting sebagai indikator profitabilitas. Berdasarkan uraian sebelumnya dapat dilihat bahwa dalam pencapaian profitabilitas bank syariah perlu mengelola aset dengan baik agar memperoleh keuntungan yang maksimal.

Dengan demikian bank umum syariah sebagai lembaga yang dapat memediasi perputaran moneter pada suatu Negara dapat memberikan pelayanan yang terbaik kepada nasabah baik nasabah pemilik dana maupun nasabah pengguna dana (pembiayaan) supaya dapat tercipta tingkat profitabilitas yang baik dan bagi masyarakat dapat melakukan investasi pada sektor riil secara berkesinambungan, bermanfaat dan saling menguntungkan. Pertanyaan mendasar yang hendak dijawab dalam penelitian ini adalah manakah dari pembiayaan mudharabah, musyarakah, murabahah yang memberikan pengaruh positif dan signifikan secara parsial dan simultan terhadap profitabilitas yakni Return On Equity (ROA) bank syariah di Indonesia. “ANALISIS PENGARUH

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2014”

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah, maka yang menjadi permasalahan dalam penelitian ini adalah apakah benar pembiayaan mudharabah, musyarakah, dan murabahah berpengaruh positif dan signifikan secara parsial dan simultan terhadap profitabilitas bank umum syariah di Indonesia.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah secara parsial terhadap profitabilitas bank umum syariah di Indonesia. 2. Untuk mengetahui seberapa besar pengaruh pembiayaan musyarakah

secara parsial terhadap profitabilitas bank umum syariah di Indonesia. 3. Untuk mengetahui seberapa besar pengaruh pembiayaan murabahah

secara parsial terhadap profitabilitas bank umum syariah di Indonesia. 4. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah,

musyarakah,dan murabahah secara simultan terhadap profitabilitas bank

umum syariah di Indonesia.

1.4. Manfaat Penelitian

1. Bagi Peneliti

Untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh pembiayaan mudharabah, musyarakah, dan murabahah terhadap profitabilitas bank umum syariah yang ada di Indonesia.

2. Bagi Perusahaan

Dapat menjadi suatu masukan mengenai bagaimana pengaruh pembiayaan mudharabah, musyarakah, dan murabahah terhadap profitabilitas bank umum syariah yang ada di Indonesia

3. Bagi Akademisi

Memberikan tambahan literatur untuk membantu dalam pengembangan ilmu akuntansi yang terkait dengan jumlah pembiayaan mudharabah, musyarakah, dan murabahah terhadap profitabilitas bank umum syariah

yang ada di Indonesia. 4. Bagi Peneliti Selanjutnya

Dapat menjadi bahan referensi untuk melakukan penelitian, khususnya yang berhubungan dengan pengaruh pembiayaan mudharabah, musyarakah, dan murabahah terhadap profitabilitas bank umum syariah

ABSTRAK

Analisis Pengaruh Pembiayaan Mudharabah, Musyarakah, dan

Murabahah terhadap Profitabilitas Bank Umum

Syariah di Indonesia Periode 2010-2014

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah, musyarakah,dan murabahah terhadap profitabilitas bank umum syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data tahunan 2010- 2014 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan tahunan bank syariah. Alat analisis yang digunakan dalam penelitian ini adalah regresi linear berganda.

Berdasarkan hasil regresi linear berganda, menyimpulkan bahwa mudharabah, musyarakah,dan murabahah berpengaruh positif dan signifikan secara simultan terhadap profitabilitas pada bank umum syariah di Indonesia. Pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia sedangkan pembiayaan musyarakah,dan murabahah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia.

ABSTRACT

The Effect of Mudharabah Financing, Musyarakah Financing, and Murabahah Financing for Profitability on The Islamic Banks

in Indonesia from 2010 – 2014

This research is done to know the Influence Mudharabah Financing, Musyarakah Financing, and Murabahah Financing for Profitability on The Islamic Banks in Indonesia. The data used in this study was the 2010- 2014 annual data published by Bank Indonesia in the annual financial statements of Islamic banks. The analytical tool used in this research was multiple linear regression.

Based on the results of multiple linear regression, concludes that the mudharabah financing, musyarakah financing and murabahah financing had positive and significant effect simultaneously on profitability in Islamic banks in Indonesia. Mudharabah financing had negative effect significantly in partial on profitability of islamic banks in Indonesia while musharaka financing and murabahah financing had positive effect but not significantly in partial on profitability in islamic banks in Indonesia.

SKRIPSI

ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH, DAN MURABAHAH TERHADAP PROFITABILITAS BANK UMUM

SYARIAH DI INDONESIA PERIODE 2010-2014

OLEH :

NURUL MUSFIRAH 140522094

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NURUL MUSFIRAH

NIM : 140522094

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH

PEMBIAYAAN MUDHARABAH,

MUSYARAKAH, DAN MURABAHAH

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2014

Tanggal... Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA)

Tanggal... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERTANGGUNGJAWABAN SKRIPSI

NAMA : NURUL MUSFIRAH

NIM : 140522094

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH

PEMBIAYAAN MUDHARABAH,

MUSYARAKAH, DAN MURABAHAH

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA PERIODE 2010-2014

Medan, 2016 Menyetujui

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal:

...

PANITIA PENGUJI SKRIPSI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Pembiayaan Mudharabah, Musyarakah, dan Murabahah terhadap Profitabilitas Bank Umum Syariah di

Indonesia Periode 2010-2014” Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2016 Yang membuat pernyataan

ABSTRAK

Analisis Pengaruh Pembiayaan Mudharabah, Musyarakah, dan

Murabahah terhadap Profitabilitas Bank Umum

Syariah di Indonesia Periode 2010-2014

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah, musyarakah,dan murabahah terhadap profitabilitas bank umum syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data tahunan 2010- 2014 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan tahunan bank syariah. Alat analisis yang digunakan dalam penelitian ini adalah regresi linear berganda.

Berdasarkan hasil regresi linear berganda, menyimpulkan bahwa mudharabah, musyarakah,dan murabahah berpengaruh positif dan signifikan secara simultan terhadap profitabilitas pada bank umum syariah di Indonesia. Pembiayaan mudharabah berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia sedangkan pembiayaan musyarakah,dan murabahah berpengaruh positif dan tidak signifikan secara parsial terhadap profitabilitas pada bank umum syariah di Indonesia.

ABSTRACT

The Effect of Mudharabah Financing, Musyarakah Financing, and Murabahah Financing for Profitability on The Islamic Banks

in Indonesia from 2010 – 2014

This research is done to know the Influence Mudharabah Financing, Musyarakah Financing, and Murabahah Financing for Profitability on The Islamic Banks in Indonesia. The data used in this study was the 2010- 2014 annual data published by Bank Indonesia in the annual financial statements of Islamic banks. The analytical tool used in this research was multiple linear regression.

Based on the results of multiple linear regression, concludes that the mudharabah financing, musyarakah financing and murabahah financing had positive and significant effect simultaneously on profitability in Islamic banks in Indonesia. Mudharabah financing had negative effect significantly in partial on profitability of islamic banks in Indonesia while musharaka financing and murabahah financing had positive effect but not significantly in partial on profitability in islamic banks in Indonesia.