BERGULIR KOPERASI DAN USAHA MIKRO KECIL DAN

MENENGAH

CARLES SIMANJUNTAK

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

Dengan ini saya menyatakan bahwa Tugas Akhir berjudul Strategi Pe-nanganan Dana Bergulir Bermasalah di Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil Menengah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tugas akhir ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus

Carles Simanjuntak

P0541

_______________________

Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah.

Dibimbing oleh MA‟MUN SARMA sebagai Ketua dan ANGGRAINI

SUKMAWATI sebagai Anggota.

Banyak pelaku Koperasi, Usaha Mikro, Kecil dan Menengah (UMKM) memiliki keterbatasan kemampuan dalam mengakses pinjaman/pembiayaan dari perbankan. Hal tersebut menyebabkan potensi usaha yang memiliki prospek cukup baik kehilangan kesempatan memaksimalkan peluang usaha yang tersedia. Untuk meningkatkan akses pinjaman/pembiayaan bagi Koperasi, UMKM, sekaligus meningkatkan pelayanan pemerintah kepada masyarakat dalam rangka memajukan sektor usaha produktif, peningkatan lapangan usaha dan lapangan kerja. Kementerian Koperasi dan UKM membentuk Badan Layanan Umum(BLU) yaitu Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah (LPDB-KUMKM).

LPDB-KUMKM sebagai lembaga yang bergerak dibidang pem-biayaan/pinjaman kepada koperasi, UMKM dimana salah satu kriteria kinerjanya adalah tinggi rendahnya tingkat dana bergulir bermasalah yang dikelola. Pada ta-hun 2014 dimana tingkat dana bergulir bermasalah mencapai 7.60% mengalami peningkatan tiap tahunnya dari targetnya adalah 15%. Dalam rencana stategis bisnis LPDB-KUMKM pada tahun 2010-2014 dijabarkan bahwa ukuran kinerja LPDB-KUMKM dapat dikategorikan dengan tepat sasaran, tepat pembiayaan, te-pat biaya dan tete-pat pengembalian. Untuk meningkatkan efektivitas pengem-balian dana bergulir (tepat pengempengem-balian) LPDB-KUMKM memiliki target bahwa porsi pembiayaan usaha dengan klasifikasi macet adalah sebesar 15% di mana posisi KDBB per agustus 2014 sebesar 7.6% artinya potensi tingkat KDBB akan dapat mencapai dan melebihi dari target yang ditentukan. Oleh karena itu, penelitian perlu dilakukan untuk memperoleh strategi yang tepat dalam me-nangani dana bergulir yang bermasalah.

Kajian ini bertujuan untuk; (1) Menganalisis kondisi dana bergulir

ber-masalah dan langkah yang dilakukan oleh LPDB-KUMKM.; Menyusun

alter-natif-alternatif strategi dalam rangka penanganan dana bergulir bermasalah.

Menentukan prioritas strategi penanganan dana bergulir bermasalah. Pengum-pulan data dalam kajian ini terdiri dari data primer yang diperoleh dari pengamatan berupa data kualitatif maupun kuantitatif dengan metode wawancara langsung kepada pegurus koperasi dan mitra-mitra LPDB-KUMKM yang memiliki pin-jaman/pembiayaan dana bergulir bermasalah dan kuesioner yang diberikan kepada mitra-mitra LPDB-KUMKM yang memiliki pinjaman/pembiayaan dana bergulir

bermasalah dengan metode penarikan contoh. Data sekunder mencakup informasi

yang telah ada dalam perusahaan dan juga informasi yang bisa didapat dari laporan-laporan, publikasi, berbagai organisasi penelitian, data sensus, dan

berbagai penyedia informasi. Metode sampling yang digunakan adalah

Non-Probability Sampling dengan teknik Sampling Purposive yang merupakan teknik penentuan contoh dengan pertimbangan tertentu.

Dalam kajian ini, digunakanan metode FGD (Focus Group Discussion)

bermasalah. Dalam rangka pengambilan keputusan untuk menentukan strateginya metode yang digunakan adalah (1) analisis deskriptif untuk menganalisis faktor

internal dan faktor ekternal LPDB-KUMKM evaluasi faktor internal (Internal

Faktor Evaluasion, IFE) digunakan untuk mengetahui faktor-faktor internal yang

berkaitan dengan kekuatan dan kelemahan yang dianggap penting; evaluasi

faktor eksternal (EFE) digunakan untuk mengevaluasi faktor-faktor eksternal LPDB-KUMKM; (4) Analisis SWOT untuk mengidentifikasi berbagai faktor secara sistematis dalam rangka merumuskan strategi yang diidentifikasi dari

strength, weakness, opportunity dan threats; Metode Analytical Hierarchy Process (AHP) digunakan untuk memilih alternative-alternatif strategi yang dirumuskan melalui analisis SWOT pada tahap sebelumnya

Hasil kajian analisis kualitatif SWOT menunjukan bahwa penanganan dana bergulir bermasalah LPDB-KUMKM saat ini berada dalam kuadran V yang artinya dalam kondisi growth and stability. Strategi yang sesui untuk diterapkan

pada kuadran ini adalah growth strategy.. Berdasarkan hasil metode Analytical

Hierarchy Process (AHP) maka strategi yang dapat diterapkan oleh LPDB-KUMKM dalam meningkatkan penanganan dana bergulir bermasalah (1)

pembentukan Cabang dan atau Perwakilan LPDB-KUMKM ; (2) pembentukan

Direktorat/Divisi Khusus Penanganan Dana Bergulir Bermasalah.

CARLES SIMANJUNTAK. Strategies in Handling of Troubled Revolving Fund at Revolving Fund Management Institution Cooperatives, Micro, Small and Medium Enterprises. Guided by Ma'mun Sarma as Chairman and Sukmawati Anggraini as a Member

Many business practitioners of Cooperatives, Micro, Small and Medium Enterprises have a limited ability to access credit / financing from banks. Such condition leads to the potential businesses that have fairly good prospects are los-ing the opportunity to maximize the business opportunities available. To improve access to loan / financing for Cooperatives, Micro, Small and Medium Enterprises, while improving government services to the public in frame of promoting the productive business sector and increasing business and employment field, Ministry of Cooperatives and SMEs sets up a public service agency namely Re-volving Fund Management Institution - Cooperatives, Micro, Small and Medium Enterprises (LPDB-KUMKM).

LPDB-KUMKM as institutions engaged in the financing / loans to cooper-atives, micro, small and medium enterprises where one of the criteria performance depend on high and low problematic level of revolving fund managed. In 2014 where the rate of problematic revolving fund has reached 7.60% increase from yearly target of 15%. In the business strategic plan LPDB-KUMKM in 2010-2014 elaborated that LPDB-KUMKM performance measures can be categorized as be-ing appropriately targeted, appropriate financbe-ing, right cost, and the right of return. To improve the effectiveness of the return of the revolving fund (right of return), LPDB-KUMKM have a target that the share of financing classified as loss amounted to 15% where the position KDBB per August 2014 amounted to 7.6% means that the potential level of KDBB will be able to reach and exceed the target set. Therefore, research is needed to obtain the right strategy in dealing with re-volving fund problems.

This study aims to; (1) Analyze troubled revolving funds condition and the solution steps conducted by LPDB-KUMKM.; (2) Develop alternatives strategies for handling troubled revolving funds. (3) Determine priority handling strategy to overcome revolving fund problems. Collecting data in this study consisted of pri-mary data collected from observations in the form of qualitative and quantitative data by the method of direct interview to cooperatives management and LPDB-KUMKM partners which have a loan / financing of problematic revolving fund and questionnaires given to partners LPDB- KUMKM which have a loan / financing of troubled revolving fund by the method of sampling. Secondary data include information that already exists within the company and also information can be obtained from reports, publications, various research organizations, census data, and the various information providers. Sampling method used is Non-Probability Sampling with Sampling Purposive technique which is example of determination techniques of certain consideration.

factors LPDB-KUMKM (2) evaluation of internal factors (internal factors Evalua-tion, IFE) is used to determine the internal factors related to strength and weak-nesses that are considered important; (3) evaluation of external factors (EFE) used to evaluate external factors LPDB-KUMKM; (4) A SWOT analysis to identify various factors systematically in order to formulate strategies that were identified from the strength, weakness, opportunities and threats; (5) Method of Analytical Hierarchy Process (AHP) is used to select develop alternative strategies formu-lated through a SWOT analysis of the previous stage

The results of the qualitative analysis study SWOT indicate that handling problems revolving fund LPDB-KUMKM currently in quadrant V, which means in a state of growth and stability. Appropriate strategy to be applied in this quad-rant is a growth strategy. Based on Analytical Hierarchy Process (AHP), the strat-egies that can be applied by LPDB-KUMKM in improving the handling of prob-lematic revolving funds (1) the establishment of branches or representative LPDB-KUMKM; (2) the establishment of the Directorate / Division of Special Handling of Troubled Revolving Fund.

Key words : LPDB-KUMKM, Revolving Fund, Cooperatives, Micro, Small and Medium Enterprises

© Hak Cipta Milik IPB, Tahun 201

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

STRATEGI PENANGANAN DANA BERGULIR

BERMASALAH DI LEMBAGA PENGELOLA DANA

BERGULIR KOPERASI USAHA

MIKRO KECIL DAN MENENGAH

CARLES SIMANJUNTAK

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

Terimakasih pada Tuhan Yang Maha Kuasa, segala puji dan syukur penulis panjatkan, atas segala rahmat dan karunia-Nya, sehingga penulis mampu

menyelesaikan Tugas Akhir ini yang berjudul “Strategi Penanganan Dana Bergulir Bermasalah di Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah” Tugas Akhir ini disusun dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah, Institut Pertanian Bogor.

Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya, kepada :

1. Dr Ir Ma‟mun Sarma MS M Ec selaku ketua komisi pembimbing atas pengorbanan waktu, tenaga dan arahannya dalam memberikan bimbingan dan dorongan berupa saran dan koreksi usulan tugas akhir.

2. Dr. Ir. Anggraini Sukmawati, MM., selaku anggota komisi pembimbing yang

telah mengorbankan tenaga dan arahannya dalam memberikan bimbingan dan dorongan berupa saran dan koreksi usulan tugas akhir.

3. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA., selaku Ketua Program

Studi dan dosen penguji atas waktu dan arahannya untuk menguji pada sidang tugas akhir.

4. Bapak/Ibu Dosen PS MPI yang telah membantu memberi pengetahuan dalam

menambah pengetahuan bagi penulis untuk lebih mendalami Industri Kecil dan Menengah.

5. Pengelola, staf administrasi serta karyawan Program Magister Profesional pada

Program Studi Industri Kecil dan Menengah IPB yang telah banyak membantu dalam penyusunan Tugas Akhir ini.

6. Dr. Ir. Kemas Danial, Msc. selaku Direktur Utama LPDB-KUMKM yang telah

memberikan dukungan dan waktu kepada penulis untuk dapat melakukan penelitian dalam menyelesaikan Tugas Akhir ini.

7. Direktur Pengembangan Usaha LPDB-KUMKM Kementerian Koperasi dan

UKM RI, Bapak Adi Trisnojuwono, atas kesempatan untuk menyelesaikan kuliah Program Pascasarjana.

8. Seluruh Karyawan dan Staf LPDB - KUMKM yang telah membantu dan

mendukung penulis dalam menyelesaikan penelitian ini.

9. Keluarga ku tercinta, Bapakku Alm. Koster Simanjuntak, Ibunda Lumean

Simarmata serta kakakku Triwanto Simanjuntak juga adik-adikku atas bantuan moril dan materiil selama penulis studi di Institut Pertanian Bogor

10.Istri dan anakku tercinta, Desi Tarulitua Tobing dan Arley Adesca Simanjuntak

dan Arvey Aries Simanjuntak, kalianlah inspirasiku dalam menyelesaikan studi ini.

11.Rekan-rekan Pascasarjana Program Studi MPI angkatan 18 atas segala waktu,

motivasi dan saran dalam percepatan penyelesaian studi.

12.Kepada semua pihak yang telah membantu yang tidak dapat penulis sebutkan

mengharapkan kritik dan saran agar tesis ini lebih sempurna serta sebagai masukan bagi penulis untuk penelitian dan karya ilmiah di masa yang akan datang.

Kiranya Tuhan Yang Maha Kuasa memberikan rahmat dan karunia-Nya yang senantiasa menyertai semua pihak yang telah mendukung dan membantu penulis sampai akhir penyusunan Tugas Akhir ini.

Bogor, Agustus

Carles Simanjuntak

DAFTAR TABEL ii

DAFTAR GAMBAR ii

1. PENDAHULUAN

Latar Belakang Rumusan Masalah Tujuan

Manfaat

Ruang Lingkup

2. TINJAUAN PUSTAKA

Strategi

Manajemen Strategik

Strategi Penanganan Kredit Bermasalah

Perumusan Strategi

Sekilas tentang LPDB-KUMKM

Dana Bergulir

Non Performing Loan (NPL)/ Kredit Bermasalah

Klasifikasi

Penangihan Maksimal

Kajian Penelitian Terdahulu

3. METODE PENELITIAN

Kerangka Pemikiran

Pengumpulan Data

Pengolahan dan Analisis data

4. HASIL DAN PEMBAHASAN

Gambaran Umum

Kondisi Dana Bergulir Bermasalah LPDB-KUMKM

Langkah – Langkah LPDB-KUMKM dalam Mengatasi Dana

Bergulir Bermasalah

Identifikasi Faktor Penyebab Dana Bergulir Bermasalah

Analisis SWOT

Perumusan Strategi Melalui Teknik AHP

5. SIMPULAN DAN SARAN

Simpulan

Saran

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No. Halaman

1. Rekapitulasi Dana Bergulir Bermasalah (KDBB)

2. Perbedaan Kriteria Kredit Bermasalah di LKB dan LKBB dengan

LPDB - KUMKM

3. Daftar Penelitian yang Terdahulu yang Relevan

4. Skala Banding Secara Berpasangan dalam AHP

5. Nilai Random Indeks

6. Realisasi Penyaluran Dana Bergulir Tahun 2008-

7. Klasifikasi Dana Bergulir LPDB-KUMKM per 31 Desember 2014

8. Faktor Internal dan Ekternal dalam Penanganan Dana Bergulir Bermasalah

9. Matrik IFE

10.Matriks EFE

11.Perumusan Strategi LPDB-KUMKM dengan Matriks SWOT

DAFTAR GAMBAR

No. Halaman

1. Skema Proses Manajemen Strategis

2. Kerangka Kerja Analisis Perumusan Strategi

3. Matriks SWOT

4. Kerangka Pemikiran Penelitian

5. Proses Penyusunan Pengolahan dan Analisis Data

6. Hirarki Penentuan Strategi Penanganan Dana Bergulir Bermasalah

7. Kondisi Dana Bergulir Bermasalah LPDB-KUMKM

8. Matriks Internal Eksternal

9. Bobot Alternatif Strategi berdasarkan AHP

Pencapaian visi dan misi suatu organisasi tidak akan lepas dengan adanya strategi yang digunakan. Pencapaian tujuan organisasi tersebut dilakukan dengan menyusun strategi-strategi secara terperinci dalam suatu manajemen atau perencanaan strategi. Strategi merupakan pendekatan secara keseluruhan yang berkaitan dengan pelaksanaan gagasan, perencanaan dan eksekusi suatu aktivitas dalam kurun waktu tertentu. Hal ini memberikan gambaran bahwa pencapaian tujuan suatu organisasi harus diuraikan dalam bentuk-bentuk tindakan yang dapat di tindak lanjuti oleh unit – unit didalam organisasi.

LPDB-KUMKM sebagai organisasi pemerintah tentunya memiliki visi, misi dan tujuan yang harus dicapai, hal ini karena keberadaan LPDB-KUMKM tidak terlepas sebagai bagian dari pelaku ekonomi dan bisnis atau global. Di era millenium baru ini perubahan-perubahan mendasar di lingkungan global, nasional,

maupun regional bergerak begitu cepat. Kenichi Ohmae dalam bukunya “The

Borderless world” mengungkapkan tentang kecenderungan – kecenderungan dan logika baru pasar global yang menunjukkan semakin kecil peran pemerintah dalam kaitannya dengan ekonomi riil dan bisnis. Dijabarkan bahwa fakta inti bisnis, dewasa ini adalah kedaulatan konsumen. Hal ini, diindikasikan dengan standar produk yang ditetapkan oleh pasar atau oleh mereka yang membeli produk, bukan mereka yang membuatnya. Ini artinya bahwa LPDB-KUMKM perlu memikirkan ulang bagaimana mengembangkan dan menawarkan

produknya, meskipun keberadaan LPDB-KUMKM bukan semata-mata

diperuntukkan untuk mencari keuntungan, tetapi lebih di prioritaskan dalam rangka meningkatkan pelayanan dana bergulir guna memperkuat permodalan KUMKM. Berdasarkan fakta tersebut dan berkaca pada pengelolaan dana bergulir sebelumnya, maka agar LPDB-KUMKM dapat tetap berjalan dan berkembang sebagai bagian dari ekonomi dan bisnis global atau nasional, perlu dipersiapkan suatu rencana bisnis yang matang, komprehensif, serta partisipatif sehingga dapat mengakomodir perkembangan dan perubahan-perubahan tersebut.

Tugas utama LPDB-KUMKM adalah untuk mendukung program pemerintah dalam memberikan kemudahan kepada KUMKM untuk memperoleh sumber pendanaan, melalui penyediaan dana bergulir. Dana bergulir yang dikelola perintah harus disalurkan kepada UKMKM yang dijabarkan sesuai dengan UU nomor 20 tahun 2008 tentang usaha mikro kecil dan menengah. Pengelolaan dana yang dijalankan harus di kelola dengan dasar transparansi, akuntabilitas, kondisional, partisipatif, kesamaan hak dan keseimbangan hak dan kewajiban

Jumlah pengusaha yang tergolong usaha mikro, kecil dan menengah (UMKM) di Indonesia saat ini mencapai lebih dari 57.8 juta unit (Kementerian

Koperasi dan UKM Jumlah UMKM yang cukup besar ini merupakan

daya tahannya dalam menghadapi situasi yang sulit. Namun permasalahan permodalan tampaknya masih menjadi ganjalan utama pengembangan KUMKM dimana kemampuan pemupukan modalnya relatif masih sangat rendah, dan akses KUMKM terhadap sumber-sumber permodalan dan pembiayaan juga masih sangat terbatas. Kondisi ini telah membelit KUMKM sebagai pelaku ekonomi yang terus menerus berada pada posisi marginal.

Dalam rangka meningkatkan permodalan dan memperluas akses pembiayaan, maka diperlukan langkah-langkah yang sistematis dan terintegrasi. Oleh karena itu, kementerian Koperasi dan UKM membentuk Lembaga Pengelola Dana Bergulir Koperasi, dan Usaha Mikro Kecil dan Menengah (LPDB-KUMKM) yang bertugas mengelola dana bergulir, untuk disalurkan kembali dalam bentuk pinjaman/pembiayaan kepada KUMKM dengan menerapkan Pola Pengelolaan Badan Layanan Umum (BLU).

Target penyaluran dana bergulir tahun anggaran 2014 adalah sebesar Rp.

triliun dengan sasaran Mitra Koperasi sebanyak mitra, Non Koperasi

sebanyak mitra dengan target kepada end user (UMKM) sebanyak

mitra UKM. Di samping target penyaluran, LPDB-KUMKM juga menargetkan

Non Performing Loan (NPL) atau tingkat Klasifikasi Dana Bergulir Bermasalah

(KDBB) maksimal sebesar dimana hingga agustus 2014 tingkat KDBB

sebesar 7.60%. Dari tahun 2010 hingga Agustus 2014 jumlah kumulatif penyaluran pinjaman/pembiayaan dana bergulir yang telah dicairkan adalah

sebesar Rp. ,- yang disalurkan kepada Mitra dengan

rincian : Koperasi Primer, 9 Koperasi Sekunder, PMV, Perbankan,

dan UKM strategis (Data Divisi Perencanaan, LPDB- KUMKM)

Dalam rencana stategis bisnis LPDB-KUMKM pada tahun 2010-2014 dijabarkan bahwa ukuran kinerja LPDB-KUMKM dapat dikategorikan dengan tepat sasaran, tepat pembiayaan, tepat biaya dan tepat pengembalian. Untuk meningkatkan efektivitas pengembalian dana bergulir (tepat pengembalian) LPDB-KUMKM memiliki target bahwa porsi pembiayaan usaha dengan klasifikasi macet adalah sebesar 15% di mana posisi KDBB per agustus 2014 sebesar 7.6% artinya potensi tingkat KDBB akan dapat mencapai dan melebihi dari target yang ditentukan. Oleh karena itu, penelitian perlu dilakukan untuk memperoleh strategi yang tepat dalam menangani dana bergulir yang bermasalah.

Rumusan Masalah

Laporan kinerja LPDD-KUMKM tahun 2013 dijabarkan bahwa mitra LPDB-KUMKM yang dilayani hingga saat ini adalah sebanyak 2.802 mitra

dengan total dana yang disalurkan sebesar Rp Untuk mitra

yang dilayani oleh LPDB- KUMKM dalam klasifikasi dana bergulir bermasalah

adalah dengan rincian pada Tabel 1.

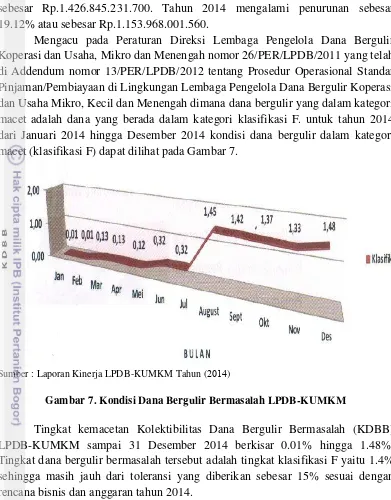

Dari rincian klasifikasi tersebut dapat dilihat bahwa klasifikasi dana bergulir bermasalah mengalami peningkatan setiap tahunnya. Dalam rencana

strategis LPDB –KUMKM tahun 2009-20014 menetapkan bahwa tingkat

kemacetan LPDB-KUMKM paling tinggi sebesar 15% sedangkan hingga Agustus

meskipun ini berdasarkan tunggakan, akan tetapi nilai tersebut dipastikan akan meningkat bila tidak ada penanganan tunggakan pinjaman/pembiayaan mitra.

Tabel 1. Rekapitulasi Dana Bergulir Bermasalah (KDBB)

No Tahun Total Dana Bergulir Outstanding (Rp) Tunggakan (Rp)

Persentase Berdasarkan Tunggakan (%)

1 2011 Rp 1.618.155.970.271 Rp 1.229.226.349.661 Rp 7.252.435.463 0,59 2 2012 Rp 2.689.918.463.271 Rp 1.715.963.871.233 Rp 73.786.446.463 4,30 3 2013 Rp 4.116.763.694.971 Rp 2.386.806.554.903 Rp 98.813.791.373 4,14 4 Agust-14 Rp 4.746.236.196.531 Rp 2.537.988.529.437 Rp 192.831.764.775 7,60 Sumber: Laporan Divisi Monitoring dan Pengkajian LPDB-KUMKM

Dalam merespon kondisi diatas, diperlukan strategi yang tepat agar tujuan menjaga kelancaran pinjaman/pembiayaan KUMKM dan target LPDB-KUMKM dalam hal tepat pengembalian dapat tercapai. Strategi yang tepat akan dapat menjaga tingkat kelancaran dana bergulir LPDB-KUMKM sehingga dapat di gulirkan kembali kepada mitra yang belum terlayani. Dari penjabaran diatas maka dapat dirumuskan masalah sebagai berikut:

1. Bagaimana kondisi dana bergulir bermasalah dan langkah yang dilakukan

LPDB-KUMKM untuk mengatasinya?

2. Bagaimana alternatif strategi yang dapat digunakan dalam rangka penanganan

dana bergulir bermasalah di LPDB-KUMKM ?

3. Alternatif- alternatif strategi mana yang dapat digunakan sebagai prioritas

dalam penanganan dana bergulir bermasalah di LPDB-KUMKM?

Tujuan

Dalam rangka penanganan dana bergulir bermasalah diperlukan strategi yang tepat agar target kinerja tepat pengembalian dapat dicapai dengan baik. Berdasarkan hal tersebut, penelitian ini bertujuan :

1. Menganalisis kondisi dana bergulir bermasalah dan langkah yang dilakukan

oleh LPDB-KUMKM saat ini.

2. Menyusun alternatif-alternatif strategi dalam rangka penanganan dana

bergulir bermasalah.

3. Menentukan prioritas strategi penanganan dana bergulir bermasalah.

Manfaat

Penelitian ini diharapkan mampu memberikan manfaat berikut :

1. Penelitian ini diharapkan dapat memberikan informasi dan solusi dalam

2. Hasil penelitian ini dapat dijadikan literatur bagi pihak-pihak Lembaga lainnya yang bergerak di bidang keuangan dalam rangka menangani piutang bermasalah.

3. Bagi penulis, dengan penelitian ini akan mendapatkan langsung dalam

melakukan identifikasi masalah, menganalisa dan merumuskan alternatif strategi, serta pengambilan keputusan dalam sebuah kasus nyata dilapangan sesuai dengan pengetahuan dan teori yang didapat pada perkuliahan.

4. Sebagai dasar untuk penelitian lebih lanjut dan sebagai sumbangsih bagi ilmu

pengetahuan.

Ruang Lingkup

. TINJAUAN PUSTAKA

Strategi

Strategi adalah tujuan jangka panjang dari suatu perusahaan serta pendayagunaan dan alokasi sumber daya yang penting untuk mencapai tujuan tersebut. Istilah strategi berasal dari terminologi militer yang berarti siasat. Strategi digunakan oleh militer untuk mendeskripsikan cara-cara atau jalan yang akan di tempuh untuk mengalahkan musuh. Para ahli manajemen bisnis mengadopsi kata strategi ini untuk mencapai kinerja puncak dalam rangka mengungguli persaingnya. Dengan memasukan kata strategi dalam konteks manajemen bisnis, para ahli manajemen bisnis telah memunculkan istilah baru yang dikenal dengan manajemen strategik (Hubeis dan Najib, 2008).

Menurut David (2004), strategi yang banyak di kenal dalam mengembangkan, mempertahankan dan meningkatkan daya saing perusahaan adalah :

1. Restrukturisasi dan Re – Engineering

a. Restrukturisasi adalah mengurangi atau menyesuaikan ukuran perusahaan

dalam pengertian jumlah karyawan, jumlah divisi atau unit dan tingkat hirarki dalam struktur organisasi perusahaan.

b. Re- Enginering adalah konfigurasi ulang atau desain ulang pekerjaan tugas dan proses-proses untuk tujuan meningkatkan effisiensi biaya, mutu,

layanan dan kecepatan. Re-engenering tidak mempengaruhi struktur atau

bagian organisasi ataupun pemecatan atau kehilangan pekerjaan.

2. Strategi Fokus

a. Keunggulan biaya. Pada konsep iniperusahaan bersiap menjadi produsen

berbiaya terendah dalam industri dengan memberikan harga jual yang lebih rendah dengan nilai dan mutu yang sama dengan produk pesaing

b. Difrensiasi produk artinya perusahaan tertentu mempunyai identifikasi

merek dan loyalitas pelanggan, yang disebabkan oleh periklanan, pelayanan pelanggan, perbedaaan produk di masa lampau atau sekedar perusahaan pertama yang memasuki industri.

3. Strategi Intensif

a. Pengembangan produk adalah strategi perusahaan dengan meningkatkan

penjualan melalui perbaikan produk atau jasa saat ini atau mengembangkan produk atau jasa baru.

b. Penetrasi pasar yaitu strategi perusahaan yang ditujukan untuk

meningkatkan pangsa pasar atas produk/jasa yang ada dengan meningkatkan usaha-usaha pemasaran secara intensif. Strategi ini dilakukan ketika industri sedang tumbuh sementara pesaing mengalami penurunan.

c. Pengembangan pasar adalah strategi perusahaan dengan memperkenalkan

produk/jasa saat ini kepasar-pasar yang baru. Strategi ini dilakukan ketika jaringan distribusi tersedia.

4. Integrasi

a. Integrasi ke depan

distribusi yang ada sangat mahal, mutu terbatas dan tidak dapat mendistribusikan produk dengan cepat.

b. Integrasi kebelakang

Didefinisikan sebagai strategi perusahaan yang mencari kepemilikian atau meningkatkan kontrol atas pemasok perusahaan. Tujuan strategi ini adalah memastikan bahwa pasokan produk yang dibutuhkan dapat memenuhi sesuai dengan spesifikasi dan jumlah yang dibutuhkan.

c. Integrasi horizontal dapat didefinisikan sebagai strategi perusahaan yang

mencari kepemilikan atau meningkatkan kontrol atas pesaing. Strategi ini dapat digunakan ketika perusahaan bersaing di industri yang sedang berkembang dengan demikian integrasi ini meningkatkan skala ekonomi untuk mendukung keunggulan bersaing.

5. Strategi Pemasaran

a. Segmentation

Didefinisikan sebagai upaya untuk mengelompokkan pasar dalam klarifikasi yang homogeny. untuk menciptakan segmentasi pasar perusahaan dapat melihat berdasarkan karakteristik demografi, psikografi, geografi ataupun perilaku pembelian konsumen.

b. Targeting

Merupakan cara memilih atau menentukan target pasar yang dimasuki perusahaan

c. Positioning

Untuk menentukan ekspektasi dan keinginan konsumen. Positioning

adalah pengembangan skema representative yang mencerminkan

produk/jasa yang dibandingkan dengan pesaing dalam dimensi yang penting bagi kesuksesan perusahaan.

6. Diversifikasi

a. Diversifikasi konsentrik adalah strategi yang dilakukan perusahaan dengan

cara menambah produk/jasa baru yang masih berkaitan dengan produk/jasa lama. Perusahaan dapat menggunakan strategi ini ketika bersaing di industri yang tidak tumbuh atau pertumbuhannya lambat, sementara produk yang telah mengalami tahap penurunan. Inti strategi ini adalah bagaimana mengelola pelanggan yang selama ini ada dengan

menawarkan produk – produk baru yang masih berhubungan.

b. Diversifikasi Konglomerat adalah strategi perusahaan yang menambahkan

produk/jasa yang tidak berkaitan dengan produk/jasa lama. Perusahaan dapat menggunakan strategi ini ketika pasar untuk produk yang ada cenderung mengalami stagnasi atau bahkan penurunan karena telah melalui titik jenuh.

c. Diversifikasi Horizontal adalah strategi perusahaan yang menambahkan

Manajemen Strategik

Manajemen strategik didefinisikan sebagai seni dan pengetahuan untuk merumuskan, mengimplementasikan dan mengevaluasi keputusan lintas fungsional yang membuat organisasi mampu mencapai objektifnya. Oleh karena itu, manajemen strategik adalah seperangkat keputusan dan tindakan manajerial yang menentukan kinerja organisasi dalam jangka panjang. Manajemen strategik merupakan kumpulan keputusan dan tindakan hasil rumusan dan implementasi pada rencana yang dibuat dan tindakan hasil rumusan dan implementasi pada rencana yang dibuat untuk mencapai tujuan perusahaan serta bagaimana mengevaluasi dan melaksanakan tindakan tersebut demi tercapainya tujuan perusahaan, yang mencakup perumusan, implementasi dan evaluasi rnecana strategi (David, 2009).

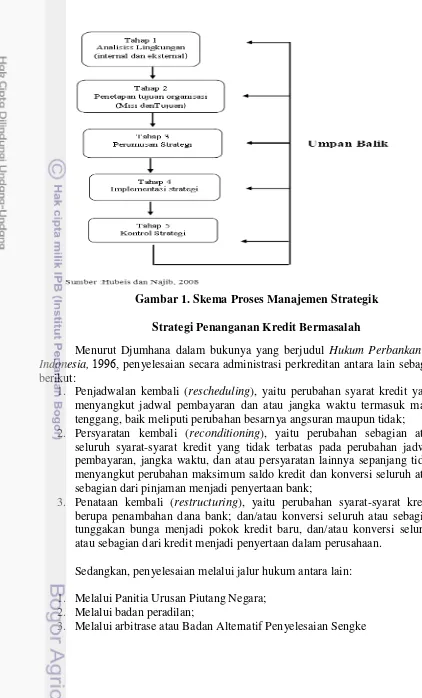

Proses manajemen strategik terdiri dari tiga tahapan utama yaitu perumusan strategi, implementasi strategi, serta evaluasi dan pengendalian strategi yang diawali dengan pengamatan lingkungan (Hubeis dan Najib, 2008). Secara umum skema proses manajemen strategic dapat dilihat pada Gambar 1.

1. Perumusan strategi. Dalam melakukan perumusan strategi perusahaan terdapat

enam langkah yang harus dilakukan adalah, yaitu :

a. Melakukan analisis lingkungan internal

b. Melakukan analisis lingkungan eksternal

c. Mengembangkan visi dan misi yang jelas

d. Menyusun sasaran dan tujuan perusahaan

e. Merumuskan pilihan – pilihan strategi dan memilih strategi yang tepat

f. Menentukan pengendalian

2. Implementasi strategi. Tahapan ini merupakan tahapan yang kritis karena

banyak organisasi mampu menyusun perumusan strategi yang baik. Namun tidak mampu mengimplementasikannya dengan baik. Implementasi adalah proses ketika rencanan direalisasikan. Hal-hal yang perlu dilakukan oleh perusahaan dalam mengimplementasikan strategi adalah :

a. Penetapan tujuan tahunan

b. Perumusan kebijakan

c. Motivasi pekerja

d. Alokasi sumber daya

3. Evaluasi strategi. Hal ini merupakan proses yang ditujukan untuk memastikan

apakah tindakan-tindakan strategi yang dilakukan perusahaan sudah sesuai dengan perumusan strategi yang telah dibuat atau diterapkan. Beberapa hal yang perlu dilakukan oleh perusahaan adalah :

a. Meninjau kemabali permasalahan internal dan eksternal yang terjadi saat

ini, apakah terjadi perubahan – perubahan pada saat strategi dirumuskan

b. Adanya pengukuran kemampuan atau kinerja perusahaan dengan

memastikan kembali apakah sesuai dengan standar yang telah ditetapkan

c. Melakukan perbaikan-perbaikan untuk perkembangan perusahaan

Gambar 1. Skema Proses Manajemen Strategik

Strategi Penanganan Kredit Bermasalah

Menurut Djumhana dalam bukunya yang berjudul Hukum Perbankan di

Indonesia, penyelesaian secara administrasi perkreditan antara lain sebagai berikut:

1. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit yang

menyangkut jadwal pembayaran dan atau jangka waktu termasuk masa tenggang, baik meliputi perubahan besarnya angsuran maupun tidak;

2. Persyaratan kembali (reconditioning), yaitu perubahan sebagian atau

seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit dan konversi seluruh atau sebagian dari pinjaman menjadi penyertaan bank;

3. Penataan kembali (restructuring), yaitu perubahan syarat-syarat kredit

berupa penambahan dana bank; dan/atau konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru, dan/atau konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan.

Sedangkan, penyelesaian melalui jalur hukum antara lain:

1. Melalui Panitia Urusan Piutang Negara;

2. Melalui badan peradilan;

Perumusan Strategi

David (2009), teknik perumusan strategi yang penting dapat dipadukan menjadi kerangka kerja pembuatan-pembuatan keputusan yang dilakukan secara bertahap. Untuk mengenali, mengevaluasi dan memilih strategi dapat dilakukan melalui tiga tahap sebagai berikut :

1. Tahap pertama (tahap input) yaitu meringkas informasi input dasar yang

diperlukan untuk merumuskan strategi terdiri dari matriks Ekternal Faktor

Evaluation (EFE), matriks Internal Faktor Evaluation (IFE) dan matriks profil persaingan.

2. Tahap kedua (tahap pencocokan) yaitu memfokuskan pada menghasilkan

strategi alternatif yang layak dengan memadukan faktor-faktor eksternal dan

internal terdiri matriks threats-oppurtunities-weaknesses-stregths(TOWS),

matriks strategic position, action and evaluation dan matriks Boston

Consulting Group (BCG).

3. Tahap ketiga (tahap keputusan) yaitu pengambilan keputusan dengan

menggunakan teknik Quantitative Strategic Planning Matrix (QSPM).

Teknik ini menggunakan informasi dari tahap 1 untuk secara sasaran mengevaluasi strategi alternatif layak yang di identifikasi pada tahap 2 QSPM mengungkapkan daya tarik relatif dari strategi alternatif dan menjadi dasar untuk memilih strategi spesifik. Berikut disajikan kerangka kerja analitis

perumusan strategi pada Gambar .

EFE, IFE dan Competitive Profile Matrix (CPM)

Matriks SWOT dan Internal Ekternal (IE)

QSPM

Sumber : David ( )

Gambar 2. Kerangka Kerja Analisis Perumusan Strategi

a. Evaluasi Faktor Ekternal

Tujuan dari analisa faktor eksteral perusahaan adalah mengenali peubah kunci lingkungan eksternal perusahaan yang menawarkan respon yang dapat dilakukan. Matriks evaluasi faktor eksternal merupakan alat yang digunakan untuk menganalisa faktor eksternal perusahaan. Dalam matriks EFE dilakukan penilaian dengan cara pembobotan dan skoring terhadap faktor-faktor ekternal yang menjadi peluang ataupun ancaman bagi perusahaan. Dengan menggunakan matriks EFE perusahaan dapat mengetahui posisi perusahaan dengan memperoleh informasi nilai peluang dan ancaman ekternal terhadap perusahaaan.

1. Tahap Input

2. Tahap Pencocokan

b. Evaluasi Faktor Internal

Penilaian terhadap faktor-faktor internal dilakukan untuk mengetahui peubah yang menjadi kekuatan dan kelemahan bagi perusahaan. Sama halnya dengan matrik EFE, penilaian internal bertujuan untuk mengenali peubah kunci lingkungan internal perusahaan yang menawarkan respon yang dapat dilakukan. Dalam melakukan penilaian dilakukan pembobotan dan skoring terhadap faktor-faktor internal perusahaan yang selanjutnya dapat diketahui faktor tersebut menjadi kelemahan atau kekuatan perusahaan dan juga faktor yang paling berpengaruh dalam menentukan keberhasilan perusahaan.

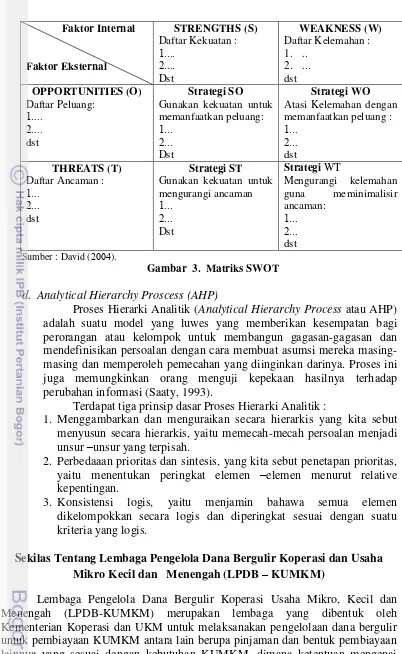

c. Matriks SWOT

Analisis SWOT adalah suatu cara untuk mengidentifikasi berbagai faktor secara sistematis dalam rangka merumuskan strategi perusahaan. Analisis ini didasarkan pada logika dapat meminimalkan kelemahan dan ancaman (Marimin,2008).

Masing-masing komponen penyusunan SWOT diartikan sebagai berikut :

1. Kekuatan :

Adalah sumberdaya atau kapasitas organisasi yang dapat digunakan secara efektif untuk mencapai tujuan.

2. Kelemahan:

Adalah keterbatasan, toleransi, ataupun cacat organisasi yang dapat menghambat pencapaian tujuan

3. Peluang:

Adalah situasi mendukung dalam suatu organisasi yang digambarkan dari kecenderungan atau perubahan sejenis atau pandangan yang dibutuhkan untuk meningkatkan permintaan produk/jasa dan memungkinkan organisasi untuk meningkatkan posisinya.

4. Ancaman.

Adalah situasi yang tidak mendukung (hambatan, kendala atau berbagi unsur ekternal lainnya) dalam lingkungan organisasi yang potensial merusak strategi yang telah disusun sehingga menimbulkan masalah, kerusakan atau kekeliruan.

Matriks SWOT adalah alat untuk mencocokan faktor-faktor penting yang akan membantu manajer mengembangkan empat tipe strategi yaitu

strategi SO (strenght-oppurtunities), Strategi WO (weakness –

Oppurtunities), strategi ST (strenght – threaths) dan strategi WT ( weakness

– threanghts). Strategi SO adalah strategi yang digunakan perusahaan dengan memanfaatkan atau mengoptimalkan kekuatan yang dimiliki untuk

memanfaatkan sebagai peluang yang ada. Strategi WO adalah strategi yang

digunakan perusahaan seoptimal mungkin meminimalisisr kelemahan yang

ada dengan menggunakan berbagai peluang. Strategi ST adalah strategi yang

digunakan perusahaan dengan memanfaatkan atau mengoptimalkan kekuatan untuk mengurangi berbagai ancaman yang mungkin melingkupi perusahaan.

Faktor Internal Gunakan kekuatan untuk memanfaatkan peluang:

Dst

Strategi WO Atasi Kelemahan dengan memanfaatkan peluang : Gunakan kekuatan untuk mengurangi ancaman

d. Analytical Hierarchy Proscess (AHP)

Proses Hierarki Analitik (Analytical Hierarchy Process atau AHP)

adalah suatu model yang luwes yang memberikan kesempatan bagi perorangan atau kelompok untuk membangun gagasan-gagasan dan mendefinisikan persoalan dengan cara membuat asumsi mereka masing-masing dan memperoleh pemecahan yang diinginkan darinya. Proses ini juga memungkinkan orang menguji kepekaan hasilnya terhadap perubahan informasi (Saaty, 1993).

Terdapat tiga prinsip dasar Proses Hierarki Analitik :

1. Menggambarkan dan menguraikan secara hierarkis yang kita sebut

menyusun secara hierarkis, yaitu memecah-mecah persoalan menjadi unsur –unsur yang terpisah.

2. Perbedaaan prioritas dan sintesis, yang kita sebut penetapan prioritas,

yaitu menentukan peringkat elemen –elemen menurut relative

kepentingan.

3. Konsistensi logis, yaitu menjamin bahawa semua elemen

dikelompokkan secara logis dan diperingkat sesuai dengan suatu kriteria yang logis.

Sekilas Tentang Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil dan Menengah (LPDB – KUMKM)

berdasarkan Surat Keputusan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 19.4/Per/M.KUKM/VII/2006 pada tanggal 18 agustus 2006.

Peraturan penyaluran pinjaman/pembiayaan dana bergulir sesuai dengan petunjuk teknis yang dikeluarkan Direksi LPDB-KUMKM yang diberikan sesuai persyaratan, ketentuan pinjaman/pembiayaan serta analisa kelayakan usaha. Berdasarkan Petunjuk Teknis Pemberian Pinjaman/Pembiayaan LPDB-KUMKM, dana bergulir tersebut disalurkan kepada koperasi, lembaga perantara (Koperasi Sekunder, Lembaga Keuangan Bank dan Lembaga Keuangan Bukan Bank) maupun langsung ke UKM dalam rangka mendorong peningkatan kesejahteraan masyarakat.

Pengertian Badan Layanan Umum berdasarkan Undang-undang Nomor 1

tahun 2004 tentang Perbendaharaan Negara, yaitu :“Instansi di lingkungan

Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip

efisiensi dan produktivitas”.

Apabila dikelompokan menurut jenisnya, BLU terbagi menjadi 3 (tiga) kelompok, yang terdiri dari :

1. BLU yang kegiatannya menyediakan barang/jasa meliputi rumah sakit,

lembaga pendidikan, penyiaran, dll.

2. BLU yang kegiatannya mengelola wilayah atau kawasan meliputi otorita

pengembangan wilayah dan kawasan ekonomi terpadu (kapet).

3. BLU yang kegiatannya mengelola dana khusus meliputi pengelolaan

dana bergulir, dana UKM, penerusan pinjaman dan tabungan pegawai. Badan Layanan Umum (BLU) adalah instansi di lingkungan pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktifitas, dan panenerapan praktek bisnis yang sehat. Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah (LPDB-KUMKM) merupakan satuan kerja dari kementerian koperasi dan UKM yang menerapkan pola pengelolaan keuangan BLU, yang memiliki tugas pokok dalam pengelolaan dana bergulir, antara lain :

1. Melaksanakan penghimpunan , pengalihan dan pengembalian dana bergulir

yang berasal dari pinjaman program dana berrgulir Kementerian Koperasi dan UKM dan penyaluran pinjaman/pembiayaan yang telah dijalankan LPDB-KUMKM.

2. Melaksanakan pemberian pinjaman/pembiayaan kepada Koperasi dan Usaha

Mikro, Kecil dan Menengah (KUMKM) dengan atau tanpa lembaga perantara, baik Lembaga Keuangan Bank (LKB), maupun Lembaga Keuangan Bukan Bank (LKBB).

3. Melaksanakan pemberian bentuk pinjaman lainnya bagi KUMKM sesuai

Dana Bergulir

Pengertian Dana Bergulir berdasarkan Permenkeu Nomor 218/PMK.5/ 2009 adalah dana yang dialokasikan Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah dan usaha lainnya yang berada dibawah pembinaan Kementerian Negara/Lembaga.

Dalam buletin teknis “Standar Akutansi Pemerintahan Nomor hal

” disebutkan bahwa dana bergulir merupakan dana yang dipinjamkan untuk dikelola dan digulirkan kepada masyarakat oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran yang bertujuan meningkatkan ekonomi rakyat dan tujuan lainnya. Adapun karakteristik dari dana bergulir adalah sebagai berikut :

a. Dana tersebut merupakan bagian dari keuangan negara/daerah.

Dana bergulir dapat bersumber dari Anggaran Pendapatan dan Belanja Negara/Anggaran Pendapatan dan Belanja Daerah (APBN/APBD) dan luar APBN/APBD misalnya dari masyarakat atau hibah dari luar negeri. Sesuai dengan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dana bergulir yang berasal dari luar APBN, diakui sebagai kekayaan negara/daerah jika dana itu berikan dan/atau diterima atas nama pemerintah/pemerintah daerah.

b. Dana tersebut dicantumkan dalam APBN/APBD dan/atau laporan

keuangan.

Sesuai dengan Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menyatakan semua pengeluaran negara/ daerah dimasukkan dalam APBN/APBD. Oleh sebab itu alokasi anggaran untuk dana bergulir harus dimasukkan ke dalam APBN/APBD. Pencantuman alokasi anggaran untuk dana bergulir dapat dicantumkan dalam APBN/APBD awal atau revisi APBN/APBD (APBN-P atau APBD Perubahan)

c. Dana tersebut harus dikuasai, dimiliki dan/atau dikendalikan oleh Pengguna

Anggaran/Kuasa Pengguna Anggaran (PA/KPA).

Pengertian dikuasai dan/atau dimiliki mempunyai makna yang luas yaitu PA/KPA mempunyai hak kepemilikan atau penguasaan atau dana bergulir,

sementara dikendalikan maksudnya adalah PA/KPA mempunyai

kewenangan dalam melakukan pembinaan, monitoring, pengawasan atau kegiatan lain dalam rangka pemberdayaan dana bergulir.

d. Dana tersebut merupakan dana yang disalurkan kepada masyarakat ditagih

kembali dari masyarakat dengan atau tanpa nilai tambah, selanjutnya dana disalurkan kembali kepada masyarakat/kelompok masyarakat demikian seterusnya (bergulir).

e. Pemerintah dapat menarik kembali dana bergulir.

Dana yang digulirkan oleh pemerintah dapat ditagih oleh Kementerian Negara/Lembaga baik untuk dihentikan pergulirannya atau akan digulirkan kembali kepada masyarakat.

Non Performing Loan (NPL) / Kredit Bermasalah

Definisi kredit bermasalah menurut Dahlan (2005:358) adalah Pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan/atau faktor ekternal diluar kemampuan kendali debitur.Secara ilmiah perhitungan dari NPL dapat ditentukan dengan menggunakan perhitungan NPL Gross dan NPL Nett.

LPDB-KUMKM tidak mengenal dengan istilah NPL (Non Performing

Loan) tetapi digunakan istilah Klasifikasi Dana Bergilir Bermasalah (KDBB).

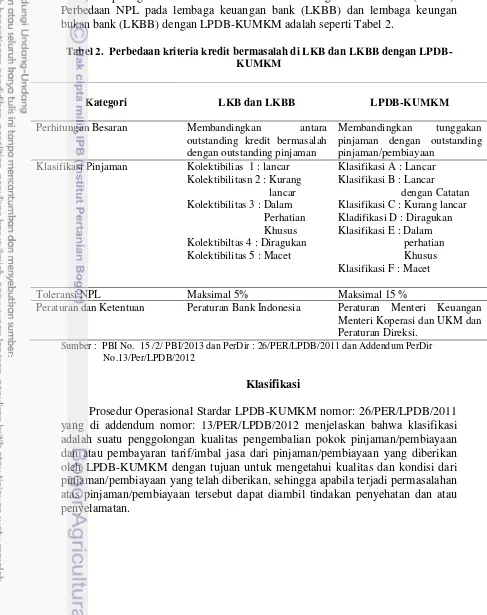

Perbedaan NPL pada lembaga keuangan bank (LKBB) dan lembaga keungan bukan bank (LKBB) dengan LPDB-KUMKM adalah seperti Tabel 2.

Tabel 2. Perbedaan kriteria kredit bermasalah di LKB dan LKBB dengan LPDB-KUMKM

Kategori LKB dan LKBB LPDB-KUMKM

Perhitungan Besaran Membandingkan antara outstanding kredit bermasalah dengan outstanding pinjaman

Membandingkan tunggakan pinjaman dengan outstanding pinjaman/pembiayaan

Klasifikasi Pinjaman Kolektibilias 1 : lancar Kolektibilitasn 2 : Kurang lancar Kolektibilitas 3 : Dalam Perhatian Khusus Kolektibiltas 4 : Diragukan Kolektibilitas 5 : Macet

Klasifikasi A : Lancar Klasifikasi B : Lancar dengan Catatan Klasifikasi C : Kurang lancar Kladifikasi D : Diragukan Klasifikasi E : Dalam perhatian Khusus Klasifikasi F : Macet

Toleransi NPL Maksimal 5% Maksimal 15 %

Peraturan dan Ketentuan Peraturan Bank Indonesia Peraturan Menteri Keuangan Menteri Koperasi dan UKM dan Peraturan Direksi.

Sumber : PBI No. 15 /2/ PBI/2013 dan PerDir : 26/PER/LPDB/2011 dan Addendum PerDir No.13/Per/LPDB/2012

Klasifikasi

Klasifikasi pinjaman/pembiayaan dikelompokkan sebagai berikut : a. Klasifikasi “A” Lancar

Pinjaman/Pembiayaan tersebut berada dalam kondisi lancar tanpa tunggakan atau mempunyai tunggakan tidak lebih dari 30 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Imbal jasa

b. Klasifikasi “B” Lancar dengan Catatan

Pinjaman/Pembiayaan tersebut berada dalam kondisi mempunyai tunggakan tidak lebih dari 60 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Imbal Jasa.

c. Klasifikasi “C” Kurang Lancar)

Pinjaman/Pembiayaan tersebut berada dalam kondisi mempunyai tunggakan tidak lebih dari 90 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Imbal Jasa

d. Klasifikasi “D” Diragukan

Pinjaman/Pembiayaan tersebut berada dalam kondisi mempunyai tunggakan tidak lebih lebih dari 120 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Imbal Jasa

e. Klasifikasi “E” Dalam Perhatian Khusus

Pinjaman/Pembiayaan tersebut berada dalam kondisi mempunyai tunggakan lebih dari 120 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Imbal Jasa

f. Klasifikasi “F” Macet

Pinjaman/pembiayaan tersebut berada dalam kondisi mempunyai tunggakan lebih dari 120 hari pengembalian kewajiban pokok dan/atau pembayaran kewajiban Tarif/Jasa dan sudah tidak dapat dikembalikan/dibayar serta telah diputuskan oleh Komite Remedial utuk diserahkan kepada Panitia Urusan Piutang Negara (PUPN).

Dalam rencana bisnis LPDB-KUMKM tahun 2009-2014 porsi pembiayan yang dalam kategori klasifikasi macet diberikan tingkat toleransi sebesar 15%.

Klasifikasi macet ini adalah klasifikasi „F” dimana mitra telah di limpahkan

penanganan penyelesaian piutang melalui Panitia Urusan Piutang Negara (PUPN)

Penagihan Maksimal

Prosedur Operasional Stardar LPDB-KUMKM nomor: 26/PER/LPDB/2011, penagihan maksimal adalah upaya-upaya atau langkah-langkah yang dilakukan dalam rangka melakukan penagihan kepada mitra LPDB-KUMKM agar mitra LPDB-KUMKM memenuhi pengembalian kewajiban pokok dan/atau tarif layanan/imbal jasa. Penagihan maksimal dapat dilakukan dengan tahapan :

a. Penagihan melalui telepon

Penagihan melalui telepon secara intensif bila mana pengembalian kewajiban pokok dan/atau tarif/imbal jasa dari mitra sudah lewat beberapa hari tetapi belum dilakukan pembayaran

b. Penagihan Surat

stelah maksimal 14 hari kalender surat dikirimkan maka dapat dikirimkan lagi surat dengan teguran yang lebih keras.

c. Kunjungan Lapangan

Melakukan kunjungan kealpangan untuk mengetahui akar permasalahan dan kondisi terkini. Apabila setelah kunjungan mitra masih tidak melakukan kewajibannya, maka segera dilakukan tindakan remedial.

1. Penyehatan

Prosedur Operasional Stardar LPDB-KUMKM nomor: 26/PER/LPDB/ 2011, penyehatan adalah upaya memperbaiki kualitas pinjaman/pembiayaan dalam rangka meningkatkan kelancaran pembayaran atau pelunasan pinjaman/pembiayaan. Upaya penyehatan dapat ditempuh dengan :

a. Penjadwalan kembali (Reschedulling) adalah suatu upaya untuk melaukan

perubahan atas jadwal pembayaran dan atau jangka waktunya dari pinjaman/pembiayaan

b. Pensyaratan kembali (Reconditioning) adalah suatu upaya untuk melakukan

perubahan sebagian atau seluruh syarat dari pinjaman/pembiayaan atau tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan/atau pensyaratan lainnya sepanjang tidak menyangkut perubahan atau penambahan plafond pinjaman/pembiayaan.

c. Penataan kembali (Restructuring) adalah suatu upaya untuk melakukan

perubahan ketentuan dan persyaratan dari pinjaman/pembiayaan yang menyangkut penambahan plafond pinjaman/pembiayaan, konversi seluruh

atau sebagian tunggakan tarif/imbal jasa menjadi pokok

pinjaman/pembiayaan baru yang dapat disertai dengan perubahan tarif/imbal jasa atau penjadwalan kembali namun tidak diperkenankan untuk diubah menjadi penyertaan dalam perusahaan Mitra LPDB-KUMKM.

2. Penyelamatan

Prosedur Operasional Stardar LPDB-KUMKM nomor: 26/PER/LPDB/2011, penyelamatan adalah upaya meminimalisasi kerugian aset LPDB-KUMKM dari mitra LPDB-KUMKM yang sudah tidak memiliki prospek usaha dan/atau tidak memiliki itikad baik dengan berpedoman kepada peraturan perundangan yang berlaku. Upaya penyelamatan dilakukan dengan langkah-langkah :

a. Musyawarah untuk mencapai mufakat (mediasi)

b. Apabila upaya mediasi tidak tercapai, maka dilakukan tindakan secara hukum

c. Pelimpahan penanganan pada Panitia Urusan Piutang Negara (PUPN)

3. Penghapusan Piutang

Prosedur Operasional Stardar LPDB-KUMKM nomor: 26/PER/LPDB/2011, penghapusan piutang adalah penghapusan pencatatan atau Hapus Buku (bersyarat) dan/atau hak tagih (mutlak) terhadap pinjaman/pembiayaan LPDB-KUMKM. Dari pengertian tersebut penghapusan piutang terbagi 2 yaitu :

a. Penghapusan piutang bersyarat adalah penghapusan piutang LPDB-KUMKM

b. Penghapusan piutang mutlak adalah penghapusan hak tagih atas piutang LPDB-KUMKM stelah memperoleh persetujuan dari Menteri Keuangan.

Kajian Penelitian Terdahulu

Hasil penelitian terdahulu yang dijadikan acuan disusun berdasarkan metode analisis dan temuannya dimuat pada Tabel 3.

Tabel 3. Daftar Penelitian yang Terdahulu yang Relevan

Nama

Peneliti Variabel Alat Analisis Kesimpulan

Sukarno dan Syaichu

1. Rasio keuangan

2. Kinerja pemberian kredit

Metode

ROA,Non Performing

Loan (NPL)

berpengaruh positif tidak signifikan terhadap ROA,Debt to Equity Ratio (DER)

terhadap PT. Kapal Basak Pursada Cabang Singaraja terdapat lima tingkat kesehatan bank menurun, (4) modal bank menurun,dan (5) turunnya kepercayaan masyarakat.3) Upaya yang dilakukan untuk mengatasi kredit macet kredit dapat dilakukan dengan tindandakan lainnya adalah dengan memperpanjang jangka dilakukan melalui dua jalur yaitu jalur litigasi

atau pengadilan niaga sebagai alternatif terakhir dan jalur non litigasi yaitu dilakukan

dengan cara dapat meliputi faktor internal bank seperti rendahnya kemampuan atau ketajaman bank melakukan analisis kelayakan permintaan kredit yang diajukan oleh debitor, lemahnya sistem informasi, ekonomi dan tingginya

suku bunga,

variabel budaya organisasi adalah integritas organisasi, variabel kompetensi adalah kompetensi mempengaruhi,

komitmen continuous, dan konstruk dimensi atau variabel efektifitas usaha adalah finansial.

Penelitian terdahulu yang digunakan untuk perbandingan dan pedoman dalam penelitian ini akan memberikan gambaran baik perbedaan maupun persamaan penelitian sebelumnya dengan penelitian yang dilakukan. Pada penelitian ini berfokus pada penanganan kredit khususnya kredit dari pemerintah yang dikenal dengan dana bergulir. Penelitian sebelumnya lebih pada penelitian yang dilakukan pada lembaga keuangan perbankan.

3. METODE PENELITIAN

Kerangka Pemikiran

Dalam menjaga tingkat klasifikasi macet sebesar 15% diperlukan strategi yang tepat baik bagi LPDB-KUMKM dengan mitranya. Untuk mendapatkan strategi yang tepat tersebut, maka dilakukan dengan proses identifikasi strategi

terlebih dahulu dengan menggunakan metode focus group discussion (FGD) dan

wawancara dengan bagian-bagian kerja yang terlibat secara langsung dalam penanganan dana bergulir bermasalah.

Tingkat klasifikasi dapat di jaga apabila strategi yang digunakan sesuai dengan kebutuhan dan kondisi dari mitra. Untuk mendapatkan strategi tersebut maka dilakukan analisis lingkungan internal dan eksternal LPDB-KUMKM yang

di nilai berpengaruh terhadap perusahaan dengan menggunakan Internal facktor

evaluation (IFE) dan Ekternal Facktor Evaluation (EFE). Hasil analisis IFE dan EFE digunakan dalam matrix IE untuk mengetahui posisi dari LPDB-KUMKM. Dalam matrik IE dapat diketahui posisi LPDB-KUMKM dalam kuadran/sel I, II, III hingga kuadran/sel IX. Dimana kuadran/sel I, II dan IV menyatakan LPDB-KUMKM dalam posisi tumbuh dan bina, kuadran/sel III, V dan VII menyatakan LPDB-KUMKM dalam posisi pertahankan dan pelihara, kuadran/sel VI, VII dan IX menyatakan LPDB-KUMKM dalam posisi divestasi

Matriks SWOT menghasilkan alternatif-alternatif strategi dari hasil pencocokan antara kekuatan, kelemahan, peluang dan ancaman. Selanjutnya, alternatif - alternatif yang dihasilkan dalam SWOT dianalisis lebih lanjut

menggunakan AHP. Analytical Hierarchy Proses (AHP) digunakan untuk

memperoleh prioritas strategi dari alternatif-alternatif strategi yang dihasilkan oleh analisis SWOT. Dalam menentukan prioritas strategi yang akan

dilaksanakan, maka digunakan AHP dengan instrumen software expert choice.

Langkah –langkah penelitian untuk memperoleh strategi penanganana dana

bergulir bermasalah di LPDB-KUMKM dapat disajikan pada Gambar 4.

Pengumpulan Data

Penelitian menggunakan pendekatan deskriptif dengan metode survey. Data yang digunakan adalah data primer dan data sekunder baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh dari wawancara dan observasi langsung di lapangan. Data sekunder diperoleh melalui studi pustaka, instasi dan data dari LPDB-KUMKM.

Data Primer

Data primer adalah informasi yang dikumpulkan sendiri yang langsung berkaitan dengan penelitian yang dilakukan. Kumpulan data primer jauh lebih akurat, namun pelaksanaannya lebih mahal (Gerson, 2002). Data primer dalam penelitian ini dilakukan dengan cara :

1. Melakukan wawancara dengan responden untuk memperoleh

2. Kuesioner ditujukan kepada responden yang terkait dalam pengambilan kebijakan dan penanganan piutang mitra bermasalah. Untuk menghindari kesalahan dalam pengisian kuesioner dilengkapi dengan petunjuk pengisian.

Gambar 4. Kerangka Pemikiran Penelitian Target Menjaga Tingkat Klasifikasi Kemacetan Dana Bergulir Maksimal 15% (lima belas persen)

Diperlukan Strategi Penanganan Dana Bergulir Bermasalah

Perumusan Alternatif-alternatif Strategi Penanganan Dana Bergulir Bermasalah

Perumusan Prioritas Strategi Penanganan Dana Bergulir Bermasalah

Prioritas Strategi Penanganan Dana Bergulir Bermasalah

Identifikasi

Focus Group Discussion Ke-

SWOT

AHP

Analisis Faktor Internal

LPDB-KUMKM (IFE)

Analisis Faktor Eksternal LPDB-KUMKM (EFE)

Mengetahui Posisi LPDB-KUMKM (Matriks IE)

Identifikasi Strategi

Focus Group DiscussionKe

Mengetahui Faktor –Faktor Penyebab

Penentuan responden dilakukan dengan metode non probality sampling

dengan teknik purposive sampling (judgment sampling). Sarantakos (2003),

metode Non Probality Sampling yaitu metode yang tidak memberikan peluang

atau kesempatan yang sama bagi setiap unsur populasi untuk dipilih menjadi

contoh. Teknik Purposive Sampling adalah teknik penentuan sample dengan

pertimbangan tertentu. Pada penelitian ini responden yang dipilih mitra yang memperoleh pinjaman/pembiayaan LPDB-KUMKM pada Provinsi X yang memilii kategori klasifikasi yang bermasalah. Jumlah sampling yang akan digunakan minimal sebanyak 30 mitra yang mewakili mitra pada Provinsi X. Menurut Roscoe dalam buku Sugiyono (2009) memberikan saran tentang ukuran sampel untuk penelitian antara lain, yaitu ukuran sampel yang layak dalam penelitian adalah antara 30 sampai dengan 500. Pada FGD ke-1 (pertama) akan menghasilkan faktor-faktor permasalahan penyebab dana bergulir bermasalah

dimana responden pada questioner yang akan diberikan pada mitra-mitra yang

memiliki utang dana bergulir bermasalah. Pada FGD ke- dua) akan

menghasilkan strategi-strategi yang akan digunakan dalam menangani dana

bergulir bermasalah, dalam hal ini responden yang akan diberikan questioner

adalah pada pegawai dan pimpinan LPDB-KUMKM yang terlibat baik secara teknis maupun yang terlibat untuk pengambilan kebijakan dalam menangani dana bergulir bermasalah.

Data Sekunder

Data sekunder adalah informasi yang telah dikumpulkan sebelumnya (tersedia) untuk beberapa tujuan, bukan semata-mata untuk tujuan penelitian yang dilakukan saat ini (Malhotra 2004). Sumber data sekunder mencakup informasi yang telah ada dalam perusahaan dan juga informasi yang bisa didapat dari laporan-laporan, publikasi, berbagai organisasi penelitian, data sensus, dan berbagai penyedia informasi (Gerson 2002). Keunggulan data sekunder adalah bisa diperoleh dengan biaya dan waktu yang ekonomis informasi ini biasanya sudah tersedia dan gratis. Kelemahannya adalah data tersebut mungkin tidak bisa cocok dengan situasi penelitian yang dilakukan, sudah usang ketika akan digunakan atau tidak cukup akurat untuk membuat keputusan (Gerson 2002).

Pengumpulan data yang dilakukan dengan metode desk reviw.

Pengolahan dan Analisis Data

Metode Identifikasi Strategi

Focus group discussion (FGD) adalah salah satu metode yang digunakan untuk mengekplorasi gambaran awal suatu produk yang menjadi objek penelitian berdasarkan informasi langsung dari mitra/pelanggan serta memperjelas permasalahan penelitian yang dilakukan. Studi ekplorasi melalui kegiatan FGD ini

bertujuan untuk memperoleh masukan mengenai faktor-faktor yang

mempengaruhi dalam penanganan dana bergulir bermasalah. Dimesi yang diekplorasi dalam FGD ini adalah dimensi pra pembiayaan/pinjaman dan dimensi

pasca pembiayaan/pinjaman. Focus group discussion (FGD) yang akan di

a. Focus group discussion (FGD) tahap 1 (satu), dalam FGD ini dalam rangka mengetahui faktor-faktor penyebab dana bergulir bermasalah. Peserta dalam tahap ini adalah mitra-mitra yang dalam kondisi memiliki piutang dana bergulir bermasalah, para pakar melibatkan perbankan dan Dinas Koperasi dan UKM setempat.

b. Focus group discussion (FGD) tahap 2 (dua), dalam ini dalam rangka menyusun trategi yang akan diperoleh dalam rangka penanganan dana bergulir bermasalah. Peserta dalam tahap ini adalah para pakar dana bergulir melibatkan para pejabat LPDB-KUMKM, Kementerian Koperasi dan UKM dan pihak perbankan nasional.

Dalam FGD tersebut setiap peserta adalah pihak-pihak yang memiliki pengalaman dalam menangani permasalahan dana bergulir bermasalah dimana akan diminta untuk memberikan masukan mengenai berbagai strategi yang dianggap penting dalam penanganan piutang bermasalah. Setiap peserta diberikan kesempatan yang sama untuk memberikan pendapat dan strategi yang selama ini dilakukan dalam penanganan dana bergulir bermasalah. Setiap dimensi akan dibahas dan dieksplorasi serta dikonfirmasi pada setiap peserta agar tidak ada strategi yang memiliki maksud yang sama dan dilakukan eliminasi sehingga diperoleh hasil akhir perumusan strategi penanganan dana bergulirr bermasalah.

Tahapan akhir dari FGD adalah penentuan dan pemilihan dimana masing-masing peserta diskusi dan diminta strategi mana yang paling penting untuk diterapkan. Strategi yang diperoleh nantinya akan digunakan dan didesain untuk pertanyaan dalam kuesioner yang instrumen penelitian ini untuk memperoleh startegi yang tepat dan prioritas dalam penanganan dana bergulir bermasalah.

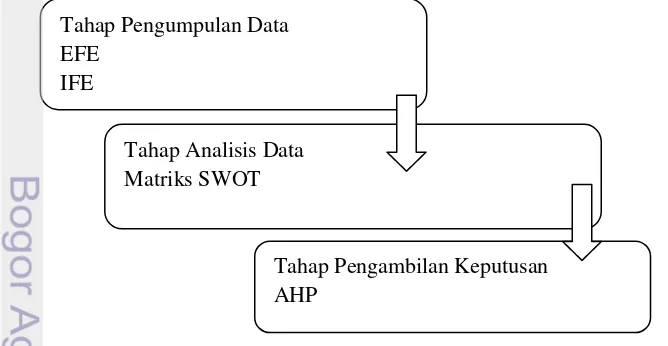

Penyusunan Rencana Strategik (Renstra)

Proses penyusunan rencana strategik (renstra) melalui tiga tahap analisis yaitu tahap pengumpulan data, tahap analisis dan tahap pengambilan keputusan (rangkuti, 2005). Tahap pengumpulan data yang diperoleh dari data sekunder maupun data primer hasil wawancara dan kuesioner dilakukan analisis deskriptif untuk mendapatkan informasi deskriptif manjadi informasi dalam melakukan evaluasi faktor internal dan ekternal perusahaan. Tahap analisis menggunakan matriks SWOT. Proses penyusunan tersebut dapat dilihat pada Gambar 6.

1. 2. 3. 4.

Gambar . Proses Penyusunan Pengolahan dan Analisis Data Tahap Pengumpulan Data

EFE IFE

Tahap Analisis Data Matriks SWOT

Matrik SWOT menghasilkan alternatif-alternatif strategi penurunan klasfikasi dana bergulir bermasalah. Pada tahap pengambilan keputusan menggunakan Matrik Perencanaan Strategis Kuantitatif.

1) Analsisis Deskriptif

Analisis deskriptif bertujuan untuk mendapatkan informasi yang lebih mendalam mengenai hal-hal yang berkaitan dengan objek penelitian. Analisis dilakukan berdasarkan hasil identifikasi lapangan mengenai faktor-faktor internal dan eksternal LPDB-KUMKM.

2) Evaluasi Faktor Internal

Evaluasi faktor internal (Internal Faktor Evaluasion, IFE)

digunakan untuk mengetahui faktor-faktor internal yang berkaitan dengan kekuatan dan kelemahan yang dianggap penting (David, 2002). Faktor internal yang akan di evaluasi adalah kekuatan dan kelemahan perusahaan mengenai manajeman, pemasaran, keuangan, produksi, penelitian dan pengembangan serta pengoperasian sistem informasi perusahaan.

Tahapan pembuatan matriks IFE adalah :

a. Buat daftar critical success faktor atau CSF (faktor utama yang

mempunyai dampak penting pada kesuksesan atau kegagalan usaha). Cari 10-20 faktor, termasuk kekuatan dan kelemahan yang mempengaruhi perusahaan

b. Beri bobot pada setiap faktor dari 0.0 (tidak penting) sampai 1.0

(sangat penting). Bobot menunjukkan kepentingan relatif dari faktor tersebut agar berhasil dalam industri. Jumlah bobot seluruh bobot yang diberikan pada faktor di atas harus sama dengan 1.0.

c. Berikan peringkat 1 sampai 4 pada setiap faktor sukses kritis untuk

menunjukkan efektifitas strategi perusahaan dalam menjawab faktor-faktor tersebut. Peringkat 4 = jawaban superior, Peringkat 3 = jawaban diatas rataan, Peringkat 2 = jawaban rataan dan Peringkat 1 = dibawah rataan atau jelek.

d. Kalikan setiap bobot faktor dengan peringkat untuk menentukan

nilai yang dibobot.

e. Jumlahkan nilai yang dibobot untuk setiap peubah untuk

menentukan nilai yang dibobot total bagi perusahaan.

Rataan adalah 2.5. Jika nilainya dibawah 2.5 menunjukkan bahwa secara

internal perusahaan lemah, sedangkan nilai yang berada di atas 2.5

menunjukkan posisi internal yang kuat.

3) Evaluasi Faktor Eksternal

David (2004) menyatakan bahwa evaluasi faktor eksternal (EFE) digunakan untuk mengevaluasi faktor-faktor eksternal organisasi. Data eksternal perusahaan dikumpulkan untuk menganalisis hal-hal yang menyangkut persoalan ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintah, hukum, teknologi, persaingan pasar industri dimana perusahaan berada serta data eksternal relevan lainnya.

a. Buat daftar CSF. Cari 10-20 faktor termasuk peluang dan ancaman yang mempengaruhi perusahaan. Daftar peluang terlebih dahulu kemudian ancaman.

b. Beri bobot pada setiap faktor dari 0.0 (tidak penting) sampai 1.0

(sangat penting). Bobot menunjunjukkan kepentingan relatif dari faktor tersebut agar berhasil dalam industri. Jumlah seluruh bobot yang diberikan pada faktor diatas harus sama dengan 1.0.

c. Berikan peringkat 1 sampai 4 pada setiap faktor sukses kritis untuk

menunjukkan efektifitas strategi perusahaan dalam menjawab faktor tersebut. Peringkat 4 = jawaban superior, Peringkat 3 = jawaban diatas rataan, peringkat 2 = jawaban rataan, peringkat 1= dibawah rataan atau jelek.

d. Kalikan setiap bobt faktor dengan peringkat untuk menentukan

nilai yang dibobot

e. Jumlahkan nilai yang dibobot untuk setiap peubah untuk

menentukan nilai yang dibobot total bagi organisasi.

Rataan adalah 2.5. Jika nilainya dibawah 2.5 menunjukkan bahwa secara ekternal perusahaan lemah, sedangkan nilai yang berada diatas 2.5 menunjukkan posisi ekternal kuat.

4) SWOT

Dalam tahapan perumusan strategi ini digunakan analisis SWOT. Menurut David (2009) terdapat empat strategi yang diperoleh dari analisis

SWOT, yaitu strategi SO (strategi kekuatan - peluang) menggunakan

kekuatan internal organisasi untuk memanfaatkan peluang eksternal,

strategi WO (strategi kelemahan – peluang) bertujuan untuk memperbaiki kelemahan internal organisasi dengan memanfaatkan peluang ekternal,

strategi ST (strategi kekuatan – ancaman) menggunakan kekuatan internal organisasi untuk menghindari atau mengurangi dampak ancaman eksterna, dan strategi WT (strategi kelemahan – ancaman) merupakan strategi defensif yang diarahkan untuk mengurangi kelemahan internal organisasi dan menghindari ancaman dari lingkungan eksternal. Delapan langkah dalam analisis SWOT adalah :

a. Tuliskan peluang eksternal perusahaan yang menentukan

b. Tuliskan ancaman eksternal perusahaan yang menentukan

c. Tuliskan kekuatan internal perusahaan yang menentukan

d. Tuliskan kelemahan internal perusahaan yang menentukan

e. Mencocokkan kekuatan internal dengan peluang eksternal dan

mencatat resultan strategi SO dalam sel yang tepat

f. Mencocokkan kelemahan internal dengan peluang eksternal dan

mencatat resultan strategi WO

g. Mencocokkan kekuatan internal dengan ancaman eksternal dan

mencatat resultan strategi ST

h. Mencocokkan kelamahan internal dengan acaman eksternal dan