i

PENGEMBANGAN ASURANSI BENCANA BANJIR

BERBASIS INDEKS UNTUK SEKTOR PEMUKIMAN DAN

PERTANIAN

SISI FEBRIYANTI MUIN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

iii

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Pengembangan Asuransi Bencana Banjir Berbasis Indeks Untuk Sektor Pemukiman dan Pertanian adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Sisi Febriyanti Muin

iii

RINGKASAN

SISI FEBRIYANTI MUIN. Pengembangan Asuransi Bencana Banjir Berbasis Indeks Untuk Sektor Pemukiman dan Pertanian. Dibimbing oleh RIZALDI BOER dan YULI SUHARNOTO.

Wilayah DAS Citarum Hulu memiliki sejarah yang panjang mengenai bencana banjir. Bentuk wilayahnya yang berupa cekungan raksasa menyebabkan wilayah tersebut menerima aliran air dari berbagai sungai. DAS ini juga didominasi oleh lahan kritis yang mencapai 14% dari luas wilayah menyebabkan banjir datang setiap tahun di DAS Citarum Hulu. Tujuan dari penelitian ini adalah untuk menyusun model asuransi indeks ketinggian muka air sebagai salah satu langkah mengurangi resiko kerugian masyarakat yang diakibatkan bencana banjir khususnya untuk sektor pemukiman. Model satu dimensi HEC RAS digunakan

untuk simulasi banjir sedangkan kerugian dianalisis dengan persamaan yang dikembangkan oleh Dutta. Hasil penelitian menunjukkan model HEC RAS cukup baik mensimulasikan banjir di percabangan pertama. Hasil kalibrasi model untuk kawasan Citarum Hulu mencapai 74 %. Total kerugian pemukiman berkisar

antara Rp 600 – 700 miliar untuk satu kawasan Citarum Hulu. Untuk sektor pertanian, kerugian maksimum terjadi pada periode ulang banjir 25 tahun yaitu mencapai Rp 68 miliar. Kerusakan bangunan rumah menjadi penyumbang tertinggi yaitu 61% dari total kerugian pemukiman.

Hasil penyusunan konsep asuransi pemukiman menunjukkan jika masyarakat mengambil polis asuransi banjir senilai Rp 5.763.900 dengan periode banjir 5 tahunan maka premi yang dibayarkan adalah Rp 1.674.900/tahun. Klaim asuransi dapat dilakukan jika ketinggian muka air sungai di atas 4.64 meter. Pihak asuransi akan membayar secara parsial sebesar Rp 21.600/1 cm kenaikan air. Pembayaran akan dilakukan secara penuh jika ketinggian muka air sungai mencapai 7,3 meter. Jika masyarakat ingin mendapatkan asuransi sesuai dengan tingkat resiko perumahannya maka premi dapat diambil berkisar antara Rp 900.000 sampai dengan Rp 1.900.000 untuk satu tahun.

Untuk asuransi pertanian, jika petani akan mengambil polis asuransi banjir senilai Rp 3.074.000/ha dengan periode banjir 5 tahunan maka premi yang harus dibayarkan dalam satu tahun adalah Rp 893.300. Klaim asuransi dapat dilakukan jika ketinggian muka air sungai di atas 3.88 meter. Jika ketinggian muka air mencapai nilai tersebut namun dibawah 4,95 meter maka pembayaran dilakukan secara parsial dimana kenaikan 1 cm akan dibayar Rp 28.900. Pembayaran akan dilakukan secara penuh jika ketinggian muka air sungai melebihi 4,95 meter.

Harga premi di atas adalah harga premi sistem konvensional sedangkan jika menggunakan sistem asuransi indeks maka harga premi dapat turun 25%. Jika pemerintah memberikan subsidi maka harga premi menjadi Rp 460.600/unit rumah/1 tahun untuk asuransi pemukiman dan Rp 245.700/ha/7 bulan untuk asuransi pertanian. Dengan menggunakan asuransi indeks dan subsidi dari pemerintah, masyarakat hanya membayar 28% dari harga premi konvensional.

Kata kunci: banjir, kerugian, asuransi ketinggian muka air sungai, trigger dan

v

SUMMARY

SISI FEBRIYANTI MUIN. Development of Flood Index Insurance for Risk Management on Residential and Agriculture Sectors. Supervised by RIZALDI BOER and YULI SUHARNOTO.

Upper Citarum Watershed has a long history of floods. The shape of the watershed is like a giant basin, receiving the flow of several rivers. The watershed also dominated by degraded lands that reached 14% of the area leading to annual floods. The purpose of this study was to develop a model of water level index insurance to reduce the risk of flood damage, especially toward residential building. The one-dimensional hydraulic model HEC RAS was used to simulate flooding meanwhile a flood damage assessment model was used to estimate losses caused by flooding. The results showed that HEC RAS model has a capability to simulate flooding in first junction. The model accuracy for whole area is 74 % .

Total loss for residential damage is 600 - 700 billion IDR for the Citarum upstream region. For the agricultural sector, the maximum loss occurs in return period of 25 years flood, reaching 68 billion IDR. Damage to the structure building became the highest contributor i.e. 61% to the residential building loss.

These studies indicate, if people would buy a flood insurance policy valued at 5.763.900 IDR with 5-year return period flood, the annual premium to be paid is 1.674.900 IDR. If water level reaches 4,64 meters but below 7,3 meters, claim would only be paid partially amounted to 21,600 IDR/1 cm run-up. Full payment would be paid if the river water level reaches 7,3 meters. If people want to buy insurance based on their house level of risk the premium can be taken between 900,000 to 1,9 million IDR for one year.

For agricultural insurance, if the farmer would buy a flood insurance policy valued at 3.074.000 IDR/ha with a 5-year return period flood, the premium to be paid in one year is 893.300 IDR. Insurance claims can be taken if the water level in the river above 3,88 meters. If the water level reaches 3,88 meters but below 4,95 meters, insurance companies will paid the payment partially where an increase of 1 cm will be paid 28.900 IDR. Full payment will be paid (3.074.000 IDR/ha) if the river water level reaches 4,95 meters.

All the premium price used conventional systems, if we used index insurance systems premiums price can go down 25%. If government subsidizes, the price of a premium is 460.600 IDR/houses /1 year for residential insurance and 245.700 IDR/ha/7 months for agricultural insurance. Using index insurance and subsidies from the government, premium price only 28% of conventional system premium price.

vii

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

ii

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Klimatologi Terapan

PENGEMBANGAN ASURANSI BENCANA BANJIR

BERBASIS INDEKS UNTUK SEKTOR PEMUKIMAN DAN

PERTANIAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

iii

Judul T IS : Pengembangan Asuransi Bencana Banjir Berbasis Indeks Untuk

Sektor Pemukiman dan Pertanian

Nama NIM

: Sisi Febriyanti Muin : 0251114011

Ketua

Ketua Program Studi Klimatologi Terapan

Dr. Jr. Impron, M.Sc

Tangga1 Ujian: 3 Juni 2015

Disetujui oleh

Komisi Pembimbing

Diketahui oleh

��

Dr. Ir. YuliAnggota

Dekan �ekolah Pascasarjana

._

Dr Jri(O��u'Syah, M.Sc. Agr

Tanggal Lulus:

vi

PRAKATA

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena berkat limpahan rahmat dan karunia-Nya tesis ini dapat diselesaikan. Tesis yang berjudul „Pengembangan Asuransi Bencana Banjir Berbasis Indeks Untuk Sektor Pemukiman dan Pertanian‟ merupakan tugas akhir untuk mendapatkan gelar master pada program studi Klimatologi Terapan.

Pelaksanaan penelitian dan pembuatan tugas akhir ini tidak terlepas dari bantuan berbagai pihak dan pada kesempatan ini penulis ingin menyampaikan rasa terima kasih dan penghargaan sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Rizaldi Boer, M.Sc dan Dr. Yuli Suharnoto selaku pembimbing yang telah membimbing dan memberikan banyak saran selama penelitian sehingga penulis dapat menyelesaikan tugas akhir ini. 2. Ibu Dr. Woro Estiningtyas selaku penguji yang telah memberikan koreksi

dan masukan untuk penyempurnaan tesis ini

3. Ketua Program Studi Klimatologi Terapan Sekolah Pascasarjana Institut Pertanian Bogor atas bantuan dan kerjasamanya.

4. Terima kasih saya ucapkan kepada IMHERE dan CCROM SEAP yang telah memberikan sponsorship sehingga penulis dapat menyelesaikan pendidikan S2 dengan baik

5. Drs Bambang Dwi Dasanto yang telah memberikan banyak masukan selama proses pengerjaan sampai penyelesaian tesis ini

6. TA ADB Package dan CCROM SEAP IPB untuk semua data dan fasilitas yang mendukung penyelesaian tulisan ini.

7. Seluruh staf CCROM SEAP dan Departemen Meteorologi Terapan atas bimbingan dan dukungan semangatnya

8. Motivator terbesarku ayahanda Abdul Muin Gusdiana dan ibunda Tuti Rismayanti, dua orang istimewa yang selalu percaya pada penulis Ua istri dan Ua pameget, kedua kakakku tercinta Ina Sri Mulyani dan Dewi Yuliawati, adik tersayang Raja Bagus Prasetyo, dan Mas Wiranto yang selalu mendukung dan mendoakan penulis selama menempuh studi hingga selesainya tesis ini.

9. Rekan-rekan mahasiswa pascasarjana Klimatologi Terapan Sekolah Pascasarjana Institut Pertanian Bogor angkatan 2010, 2011 dan 2012 atas semua dukungan, semangat dan kebersamaan yang erat.

10.Semua pihak yang tidak dapat disebutkan satu persatu atas semua bantuan dan dukungannya

Penulis menyadari keterbatasan ilmu dan kemampuan penulis sehingga masih banyak kekurangan dalam karya tulis ini. Kritik dan saran akan sangat penulis hargai. Akhir kata penulis berharap semoga tesis ini bisa bermanfaat bagi semua pihak.

Bogor, Juni 2015

viii

DAFTAR ISI

PRAKATA iii

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

2 TINJAUAN PUSTAKA 3

Daerah Aliran Sungai (DAS) Citarum Hulu 3

Banjir 5

Model HEC-RAS 6

Asuransi Indeks Iklim 9

3 METODE 10

Tempat dan Waktu Penelitian 10

Data dan Alat 11

Prosedur Analisis Data 11

4 HASIL DAN PEMBAHASAN 20

Pemodelan Distribusi dan Durasi Banjir 20

Analisis Kerugian Banjir pada Sektor Pemukiman dan Pertanian 23

Penyusunan Konsep Asuransi Indeks Iklim 30

Design dan Potensi Pengembangan Asuransi Indeks Iklim 39

5 SIMPULAN DAN SARAN 41

Simpulan 41

Saran 42

GLOSARI 44

DAFTAR PUSTAKA 45

LAMPIRAN 49

RIWAYAT HIDUP 59

ix

DAFTAR TABEL

1. Kategori kerugian banjir 5

2. Perbedaan antara model aliran mantap dan aliran tidak mantap

HEC-RAS 8

3. Asuransi indeks iklim yang telah diimplementasikan di beberapa

negara 10

4. Hasil kuisioner untuk variable perhitungan kerugian pemukiman

dan pertanian 15

5. Komponen premi 18

6. Debit tiap periode ulang untuk 5 stasiun di Citarum Hulu 20 7. Luas area banjir untuk setiap periode ulang menurut penggunaan

lahan 22

8. Durasi banjir tiap percabangan hasil model HEC RAS 22 9. Total kerugian banjir sektor pemukiman dan pertanian 26

10. Kejadian Banjir Aktual 32

11. Pendapatan kotor perusahaan asuransi, kerugian masyarakat dan premi untuk asuransi pemukiman pada banjir 5 tahunan 33

12. Durasi banjir aktual 36

13. Pendapatan kotor perusahaan asuransi, kerugian masyarakat dan premi untuk asuransi pertanian pada banjir 5 tahunan 38

DAFTAR GAMBAR

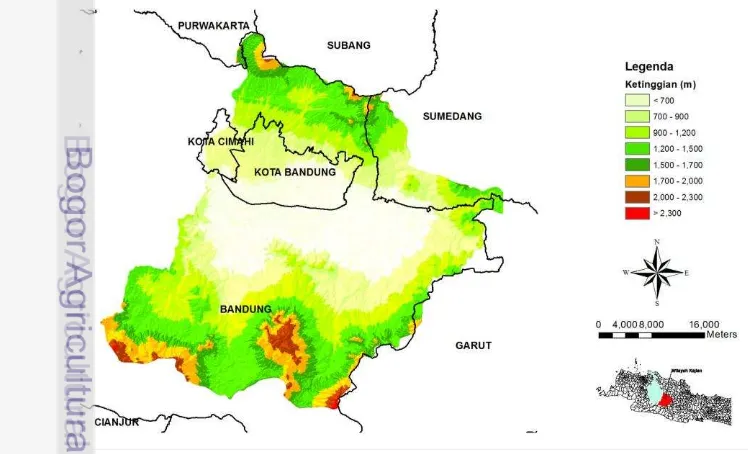

1. Batas administrasi kabupaten dan distribusi ketinggian wilayah

DAS Citarum Hulu 4

2. Diagram perhitungan aliran mantap 6

3. Percabangan sungai wilayah studi, lokasi stasiun, penggunaan lahan dan koefisien kekasaran Manning untuk setiap penggunaan

lahan 12

4. Konsep pembayaran asuransi ketinggian muka air 16

5. Diagram alir penelitian 19

6. Peta distribusi banjir hasil model dan Landsat bulan Mei 2000 21 7. Lama banjir untuk stasiun Dayeuhkolot (RP =periode ulang) 23 8. Kurva kedalaman-kerusakanuntuk sektor pemukiman 24 9. Kurva kedalaman-kerusakanuntuk padi sawah (ket: h = kedalaman

banjir) 24

10. Kerugian banjir sektor pemukiman 25

11. Distribusi Spasial Kerugian Struktur Bangunan pada Banjir Periode Ulang 5 Tahunan (kiri) dan 25 Tahunan (kanan) 27 12. Distribusi Spasial Kerugian Isi Bangunan pada Banjir Periode

Ulang 5 Tahunan (kiri) dan 25 Tahunan (kanan) 28 13. Distribusi Spasial Kerugian Pertanian pada Banjir Periode Ulang 5

Tahunan (kiri) dan 25 Tahunan (kanan) 29

14. Sistem pembayaran asuransi indeks untuk sektor pemukiman untuk

x

15. Distribusi besarnya premi sesuai dengan total kerugian pemukiman

untuk banjir 5 tahunan 35

16. Distribusi ketinggian muka air sungai dan besarnya exit serta

trigger untuk banjir 5 tahunan 37

17. Sistem pembayaran asuransi indeks untuk sektor pertanian pada

banjir 5 tahunan 38

18. Distribusi besarnya premi sesuai dengan total kerugian pertanian

untuk banjir 5 tahunan 39

19. Harga premi menurut sistem konvensional, asuransi indeks dan

asuransi indeks bersubsidi 40

DAFTAR LAMPIRAN

1. Hasil uji setiap sebaran distribusi di dalam Hydrognomon 51 2. Cross tabulasi antara peta Landsat dan peta hasil model HEC-RAS

bulan Mei 2000 52

3. Hasil Cross-tabulation antara Landsat (columns) dan HEC Raster

(rows) 53

4. Hasil Minitab untuk penentuan stasiun observasi 54

1

1

PENDAHULUAN

Latar Belakang

Indonesia merupakan Negara dengan tingkat kejadian bencana yang cukup tinggi. Dari tahun 2008 sampai tahun 2014, kejadian bencana di Indonesia terjadi rata-rata lebih dari seribu kejadian per tahunnya atau 4 kejadian per hari. Lebih dari 80% dari bencana tersebut termasuk dalam bencana hidrometeorologi seperti banjir, tanah longsor dan puting beliung (BNPB 2014a). Secara nasional dari tahun 1815 – 2015, bencana banjir menjadi bencana yang paling sering terjadi di Indonesia yaitu mencapai 31,7 %. Disusul puting beliung (18,9%) dan tanah longsor (15,2%) (BNPB 2015). Menurut BNPB (2014b) saat ini 61 juta jiwa penduduk yang tinggal di 315 kab/kota berada di daerah bahaya banjir dari tingkat kerawanan sedang hingga tinggi. Besarnya jumlah penduduk yang tinggal di daerah rawan bencana banjir akan menyebabkan tingginya kerugian yang diakibatkan bencana ini.

Kerugian yang diakibatkan oleh banjir tiap tahunnya sangat besar. Skala bencana yang umumnya berdampak pada jumlah korban dan kerusakan yang besar menyebabkan tingginya kerugian yang dialami masyarakat. Selain kerugian harta benda dan mengganggu dalam aktifitas usaha, banjir juga sering menelan korban jiwa. Kerugian akibat banjir terakhir yang tercatat terjadi di Bandung Selatan pada 26 Desember 2014 menyebabkan kerugian Rp 75 miliar untuk kejadian banjir selama 1 minggu. Kejadian banjir dengan ketinggian banjir berkisar antara 30 cm – 3 m ini, merendam 36.000 rumah di 8 kecamatan dan tercatat 3 orang meninggal dunia (Kompas 2014a dan Kompas 2014b). Banjir juga menggenangi 365 ha sawah dengan kisaran kerugian pertanian mencapai Rp 4,5 miliar (Pikiran Rakyat 2014).

Salah satu bentuk majamenen resiko bencana adalah asuransi. Saat ini asuransi banjir untuk perumahan masih merupakan bentuk perluasan dari asuransi kebakaran. Artinya jika masyarakat mengharapkan propertinya terlindung dari banjir maka premi yang dibayarkan juga termasuk perlindungan terhadap kebakaran sehingga besarnya bisa dua kali lipat dari premi normal. Asuransi pertanian tanaman padi sulit berkembang karena biaya operasional yang tinggi. Klaim diberikan berdasarkan gagal atau tidak gagalnya tanaman sehingga pihak perusahaan asuransi harus mengeluarkan biaya tinggi untuk melakukan verifikasi ke lapangan untuk menghindari manipulasi informasi dari pemegang polis (Boer 2012).

2

asuransi yang dihubungkan dengan indeks ilmiah (scientific index) seperti curah

hujan, suhu, kelembaban atau hasil panen bukan terhadap kerugian aktual (Estiningtyas 2012). Terkait dengan banjir, asuransi indeks yang dikembangkan adalah asuransi indeks ketinggian muka air sungai. Dalam sistem ini yang diasuransikan bukan kerugian banjir, akan tetapi indeks ketinggian muka air sungai yang disusun dan ditetapkan berdasarkan kaitan atau hubungan kerugian banjir dengan perubahan ketinggian muka air.

Asuransi indeks ketinggian muka air untuk bencana banjir merupakan konsep baru dan diharapkan dapat memberikan pendekatan yang lebih baik untuk pengembangan asuransi banjir bagi masyarakat, khususnya yang tinggal di wilayah rawan banjir.

Perumusan Masalah

Wilayah DAS Citarum sebagai lokasi penelitian memiliki sejarah yang panjang terkait bencana banjir. Sejak dulu banjir telah menjadi bencana utama di kawasan ini. Pada tahun 1808 ibu kota Bandung terpaksa dipindahkan dari Krapyak/Tari Kolot, Dayeuhkolot ke wilayah bagian utara Citarum Hulu untuk menghindari banjir. Fisiografi lahan DAS Citarum bagian Hulu terlihat seperti cekungan raksasa, yang lebih dikenal sebagai cekungan Bandung (BPDAS Citarum-Ciliwung 2009). Fisiologi lahan ini menyebabkan hujan dan aliran permukaan pada wilayah pegunungan mengalir ke dalam DAS sehingga menghasilkan banjir di sisi kanan dan kiri sungai Citarum Hulu (Dasanto, et al.

2014).

Dengan bentuk wilayah seperti cekungan raksasa, banjir menjadi bencana tidak terelakan di wilayah ini. Namun hingga saat ini, pertambahan penduduk memaksa masyarakat terus tinggal dan memadati wilayah-wilayah berpotensi banjir tinggi di kawasan tersebut. Masyarakat lebih memilih untuk beradaptasi dengan bencana banjir dibandingkan pindah ketempat yang memiliki tingkat kerawanan banjir rendah. Salah satu alasan penting yang membuat masyarakat bertahan di area ini adalah pekerjaan. Jika mereka tinggal di kawasan tersebut maka akan lebih mudah menjangkau “pangsa pasar” di area yang tidak membutuhkan banyak ongkos produksi/distribusi (Bolo dan Suhendar 2012).

Lahan sawah merupakan penggunaan lahan paling dominan di kawasan Citarum Hulu. Luasan sawah yang terdiri dari sawah tadah hujan dan sawah irigasi mencapai 28,75% dari total luasan Citarum Hulu (BPDAS 2009). Luasnya persawahan di wilayah ini, diikuti dengan tingginya resiko banjir kawasan. Banjir yang terjadi setiap tahun menggenangi persawahan dengan tingkat resiko puso yang tinggi. Banjir terakhir yang terjadi pada bulan Desember 2014 tercatat tiga kali lipat lebih merusak dibandingkan dengan kejadian banjir 2013 dimana banjir hanya menggenangi 100 ha sawah (Koran Sindo 2014). Cekaman abiotik terhadap tanaman padi berupa rendaman akibat banjir merupakan salah satu faktor pembatas produksi padi di wilayah tropik (Ikhwani 2010). Dampak yang diakibatkan oleh banjir adalah mundurnya masa panen, menurunnnya produktifitas tanaman dan kegagalan panen. Hal ini pasti akan sangat berdampak terhadap kehidupan petani di wilayah DAS Citarum Hulu.

3 tetap bertahan di wilayah rawan banjir, mereka mendapatkan perlindungan terhadap kerugian.

Tujuan Penelitian

Tujuan utama penelitian ini adalah untuk menyusun model asuransi indeks ketinggian muka air sebagai salah satu langkah perlindungan masyarakat terhadap bencana banjir. Selain itu tujuan yang diharapkan dari penelitian ini yaitu (1) Membangun model distribusi dan durasi banjir di kawasan DAS Citarum Hulu dengan menggunakan model HEC-RAS, (2) Analisis kerugian pemukiman dan pertanian akibat bencana banjir dan (3) Menyusun asuransi indeks iklim berdasarkan ketinggian muka air untuk sektor pemukiman dan pertanian di kawasan cekungan DAS Citarum Hulu.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan alternatif metode penentuan indeks iklim bagi pengembangan asuransi indeks iklim sehingga dapat dijadikan sebagai salah satu solusi adaptasi bagi masyarakat dan petani di wilayah rawan banjir. Selain itu manfaat dari luaran lain berupa peta distribusi banjir dan lama banjir dapat digunakan untuk mengetahui wilayah rawan banjir sehingga dapat memudahkan dalam menentukan wilayah prioritas penanganan banjir. Informasi mengenai besarnya kerugian di sektor pemukiman dan pertanian dapat dimanfaatkan pemerintah pusat maupun daerah dalam estimasi dana bagi penanggulangan bencana.

Melalui penelitian pengembangan konsep indeks asuransi tinggi muka air di kawasan Citarum Hulu, baik dengan mengetahui besarnya premi, pembayaran yang didapat oleh masyarakat dan keuntungan bagi pihak asuransi, konsep asuransi ini dapat diterapkan untuk memberikan perlindungan bagi masyarakat dan petani.

2

TINJAUAN PUSTAKA

Daerah Aliran Sungai (DAS) Citarum Hulu

4

Populasi di sepanjang sungai Citarum pada tahun 2012 mencapai 10 juta (50% merupakan perkotaan) dengan populasi yang dilayani mencapai 25 juta. DAS Citarum merupakan sumber suplai air 80% penduduk Jakarta (16 m3/s).

Berdasarkan Permen PU No.11A Tahun 2006, wilayah sungai Citarum merupakan wilayah sungai lintas Provinsi (Cidanau-Ciujung-Cidurian-Cisadane-Ciliwung-Citarum merupakan wilayah sungai lintas Provinsi Banten-DKI Jakarta-Jawa Barat) yang kewenangan pengelolaannya berada di Pemerintah Pusat.

DAS Citarum dibagi menjadi tiga yaitu Citarum Hulu, Citarum Tengah dan Citarum Hilir. Salah satu kawasan di DAS Citarum yang mengalami degradasi fungsi konservasi sumber daya air yang cukup besar adalah kawasan Citarum Hulu dengan luas lahan kritis yang mencapai 26.023 ha (BBWS Citarum 2010). Permasalahan di daerah Citarum Hulu lebih disebabkan oleh berkurangnya fungsi kawasan lindung (hutan dan non hutan), berkembangnya kawasan permukiman yang tidak terencana, pola tanam pertanian yang tidak sesuai untuk lahan kritis (BBWS Citarum 2010) yang menyebabkan tingginya tingkat potensi bencana.

Secara geografi, DAS Citarum bagian hulu berada pada 107o15‟ 46,27” –

107o57‟1,99” BT dan 6o43‟ 8,65” - 7o14‟ 32,09” LS dengan luas area ± 181.365

Ha. Secara administratif, wilayah DAS Citarum Hulu masuk wilayah Kab Bandung (sekarang menjadi 2 kabupaten yaitu Kab Bandung dan Bandung Barat), Kota Bandung, Kota Cimahi, Sumedang dan sebagian kecil Garut.

Curah hujan di Citarum Hulu sangat dipengaruhi oleh topografi wilayahnya. Curah hujan tahunan bervariasi antara 1.966 – 2.600 mm. Musim hujan terjadi pada bulan November sampai April dengan bulan terbasah mencapai 300 mm (BPDAS Citarum-Ciliwung 2009).

Elevasi DAS Citarum berkisar antara 600 – 2.300 mdpl. Elevasi tertinggi berada di daerah utara dan selatan sedangkan elevasi terendah berada di tengah DAS. Sekitar 86.000 ha di bagian tengah merupakan daerah dataran dengan lereng kurang dari 8% (BPDAS Citarum-Ciliwung 2009). Lokasi daerah dataran rendah yang berada di tengah DAS menyebabkan wilayah ini dikenal sebagai cekungan Bandung.

5 Selain bentuk fisiografinya yang unik, lokasi outlet anak-anak Sungai

Citarum bagian hulu berada pada lokasi yang berdekatan. Terdapat 8 cabang sungai yang bermuara di sungai Citarum bagian hulu yaitu Cihaur, Cikapundung-Cipamokolan, Cikeruh, Ciminyak, Cirasea, Cisangkuy, Citarik dan Ciwidey. Jarak terdekat antara dua outlet anak sungai Citarum adalah 0,9 km yaitu antara anak

sungai Cikapundung dan Cisangkuy (BPDAS 2009). Anak-anak sungai Citarum mengalir hampir berbentuk sejajar menuju sungai utama. Sebagaimana layaknya sungai di daerah dataran, sungai Citarum di daerah Bandung berkelok sedang, gradien sungai rendah dengan potensi sedimentasi tinggi (Rohmat, et al. 2010).

Jumlah sedimentasi di Citarum Hulu mencapai 7.899 ton/ha dengan aliran permukaan sebesar 3.633 juta m3/tahun (BBWS Citarum 2010). Faktor-faktor ini memicu bencana banjir terjadi hampir setiap tahun di kawasan DAS Citarum Hulu. Banjir-banjir besar di Bandung dan sekitarnya yang pernah tercatat terjadi pada tahun 1931, 1945, 1977, 1982, 1984, 1986, 1998, 2005 dan 2010.

Banjir

Menurut BNPB (2013), banjir adalah limpasan air yang melebihi tinggi muka air normal, sehingga melimpas dari palung sungai menyebabkan adanya genangan pada lahan rendah di sisi sungai. Sedangkan banjir di bidang pertanian adalah banjir yang terjadi di lahan pertanian yang ada tanaman (padi, jagung, kedelai dan lain-lain) yang sedang dibudidayakan. Bencana banjir merupakan bencana yang paling sering terjadi di Indonesia dibandingkan dengan bencana yang lain.

Banjir dapat terjadi karena kondisi alam dan faktor manusia. Menurut Hidayat (2009) faktor-faktor yang menyebabkan resiko dan kerentanan terhadap banjir cukup tinggi di Indonesia khususnya di pulau Jawa adalah La Nina (mesoscale), perubahan iklim global, letusan gunung api dan gempa bumi, perubahan penggunaan lahan, penurunan lapisan tanah (land subsidence) akibat

pengambilan air bumi, penambangan pasir, pengelolaan sungai dan pembangunan infrastruktur perkotaan.

Kerugian yang diakibatkan oleh banjir tidak pernah sedikit karena dampaknya yang sangat luas terhadap kehidupan masyarakat. Kerugian akibat banjir dapat dibagi menjadi dua yaitu kerugian nyata dan kerugian tidak nyata. Besarnya kerugian nyata ditunjukan oleh besarnya kerugian dalam jumlah uang. Kerugian nyata dapat dibagi kembali menjadi dua sesuai dengan dampak yang

Tabel 1 Kategori kerugian banjir

Kerugian Nyata Kerugian Tidak

Langsung Gangguan Usaha ekonomi lokal dan Dampak terhadap nasional

6

ditimbulkan banjir yaitu kerugian langsung dan kerugian tidak langsung. Kerugian langsung terjadi akibat kontak langsung dengan banjir seperti kerusakan bangunan, isi rumah, kegagalan panen maupun kematian. Kerugian tidak langsung terjadi akibat banjir seperti masalah kesehatan, penyakit, kemacetan dan lain-lain.

Model HEC-RAS

HEC RAS atau Hydrologic Engineering Center-River Analysis System

adalah model yang dapat digunakan untuk simulasi distribusi banjir kawasan dengan pendekatan model aliran sungai satu dimensi. Model ini dikembangkan oleh Hydrologic Engineering Center (HEC) di bawah US Army Corps of Model aliran mantap dirancang untuk dipakai pada permasalahan pengelolaan bantaran sungai dan penetapan asuransi risiko banjir berkenaan dengan penetapan bantaran sungai dan dataran banjir. Modul aliran mantap dapat pula dipakai untuk perkiraan perubahan muka air akibat perbaikan alur atau pembangunan tanggul. Sedangkan untuk model aliran tidak mantap, fitur spesial yang dapat dilakukan mencakup analisis dam-break, limpasan melalui tanggul dan tanggul jebol, pompa, operasi dam navigasi, serta aliran tekan dalam pipa (Istiarto 2010). Model aliran tidak mantap cukup baik untuk prediksi banjir pada perairan terbuka seperti sungai (Hicks dan Peacock 2005).

Langkah perhitungan profil muka air yang dilakukan oleh model aliran mantap HEC-RAS didasarkan pada penyelesaian persamaan energi (satu-dimensi). Muka air dihitung dengan menggunakan persamaan energi yang diselesaikan dengan metode yang dikenal sebagai standard step method. Dibawah

ini adalah persamaan neraca energi antara dua tampang lintang yang digunakan dalam HEC-RAS:

Dimana: Y1& Y2 adalah kedalaman aliran, Z1& Z2 adalah elevasi dasar saluran, V1& V2 adalah kecepatan rata-rata (debit dibagi tampang basah), α1& α2 adalah

koefisien, g adalah percepatan gravitasi dan he adalah koefisien kehilangan energi.

7 Koefisien kehilangan energi disebabkan karena kontraksi dan expansi. HEC-RAS menganggap aliran melewati kontraksi (persempitan tampang) apabila tinggi kecepatan hilir lebih besar daripada tinggi kecepatan hulu. Sebaliknya, ketika tinggi kecepatan hulu lebih besar daripada tinggi kecepatan hilir, HEC-RAS menganggap aliran melewati expansi (perlebaran tampang). Jika perubahan

tampak terjadi secara gradual maka koefisien persempitan dan perlebaran tampang saluran berturut-turut adalah 0,1 dan 0,3. Namun jika perubahan tampang saluran adalah perubahan maka koefisien persempitan menjadi 0,3 dan koefisien perlebaran menjadi 0,8 (Istiarto 2010).

Dalam aliran mantap (steady flow) parameter kecepatan, kedalaman, dan

debit aliran dianggap konstan, sedangkan dalam aliran tidak mantap (unsteady flow) ketiga parameter tersebut berubah mengikuti fungsi waktu. Dalam konteks

penelusuran aliran tidak mantap, perubahan tersebut dapat dibangkitkan oleh perubahan debit atau muka air di batas model. Untuk aliran tidak mantap, HEC-RAS memakai persamaan kekekalan massa (continuity, conservation of mass) dan

persamaan momentum (Istiarto 2010). Persamaan kontinuitas (prinsip konservasi massa) dan persamaan momentum (prinsip konservasi momentum) dikenal sebagai persamaan St. Venant yang dituliskan dalam bentuk persamaan diferensial parsial. Dengan menggunakan model ini, analisis banjir bisa dihitung dengan syarat batas tertentu pada hulu dan hilirnya.

Persamaan Kontinuitas

Persamaan Momentum

Dimana A adalah luas total tampang aliran (jumlah luas tampang aliran di main

channel dan overbank channel, Q adalah debit aliran, qladalah debit lateral per

satuan panjang, V adalah kecepatan aliran, g adalah percepatan gravitasi, x adalah

jarak yang diukur searah aliran, z adalah elevasi muka air, t adalah waktu dan Sf

adalah kemiringan garis energy (friction slope) dihitung dengan persamaan

Manning seperti dibawah ini

Dimana n adalah koefisien kekasaran Manning dan R adalah radius hidraulik.

Koefisien kekasaran saluran/Manning dianggap sebagai parameter yang paling sensitif dalam pengembangan model hidrolik untuk prediksi banjir dan pemetaan genangan banjir (Parhi 2013). Debit, ketinggian air dan komponen hidrologi yang lain sangat terkait dan besarnya tergantung pada karakteristik kekasaran saluran. Kekasaran saluran merupakan parameter tidak konstan dan sangat bervariasi sepanjang sungai tergantung pada variasi karakteristik saluran sepanjang aliran (Timbadiya et. al. 2011).

Nilai kekasaran Manning berbeda-beda untuk setiap sungai. Penelitian Timbadiya et al (2011) disungai Tapi India menunjukan bahwa nilai koefisien

8

Doherty (2010) menetapkan tiga aturan penggunaan koefisien kekasaran untuk daerah semi kering (arid) yaitu (1) nilai koefisien kekasaran suatu cabang sungai

dapat digunakan secara longitudinal untuk semua cross section di cabang sungai

tersebut jika kemiringan saluran, bentuk saluran dan cross section sepanjang

saluran tidak bervariasi terlalu tinggi, (2) koefisien kekasaran akan konstan pada ketinggian air tertentu, dan (3) perubahan koefisien kekasaran dapat terjadi secara vertikal.

Sejak perilisan pertama software ini pada tahun 1995, penelitian-penelitian

dengan menggunakan HEC RAS telah banyak dilakukan di berbagai belahan dunia. Penelitian terkait penentuan koefisien kekasaran Manning dilaksanakan di sungai Barmul di DAS Hirakud India dan mendapatkan nilai koefisien 0,029. Nilai ini sangat baik untuk mengestimasi puncak debit banjir dan waktu puncak debit (Parhi 2013). Sungai Hilla di Jordan memiliki nilai koefisien kekasaran 0,027 (Hameed dan Ali 2013).

Dalam penelitiannya, Xiong (2011) menggunakan HEC-RAS untuk menganalisis dampak kerusakan bendungan terhadap kondisi hidrologi. Penelitian terkait kondisi hidrologi dengan menggunakan model ini juga dilakukan oleh Ali,

et al (2013) untuk melihat respon aliran puncak akibat deforestrasi di DAS kecil

di Malaysia.

Terkait dengan banjir, Goodell dan Warren (2006) menggunakan HEC RAS untuk meninjau distribusi banjir satu tahunan dan 100 tahunan di DAS Cameron Virginia, USA. Penelitian James, et al (2012) mengggunakan datafile HEC RAS

untuk pengembangan model prediksi banjir SWMM di DAS Don Valley Ontario. Di Indonesia, model ini umum digunakan untuk mensimulasi banjir. Suherlan (2005) dalam kajiannya di hilir DAS Ciliwung, Jakarta menyimpulkan

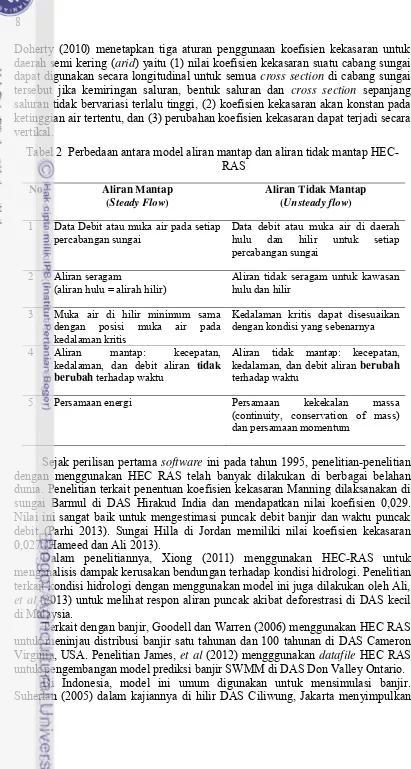

Tabel 2 Perbedaan antara model aliran mantap dan aliran tidak mantap HEC-RAS

No Aliran Mantap

(Steady Flow)

Aliran Tidak Mantap

(Unsteady flow)

1 Data Debit atau muka air pada setiap

percabangan sungai Data debit atau muka air di daerah hulu dan hilir untuk setiap percabangan sungai

2 Aliran seragam

(aliran hulu = alirah hilir) Aliran tidak seragam untuk kawasan hulu dan hilir

3 Muka air di hilir minimum sama dengan posisi muka air pada kedalaman kritis

Kedalaman kritis dapat disesuaikan dengan kondisi yang sebenarnya

4 Aliran mantap: kecepatan, kedalaman, dan debit aliran tidak berubah terhadap waktu

Aliran tidak mantap: kecepatan, kedalaman, dan debit aliran berubah

terhadap waktu

9 bahwa model HEC RAS dengan baik memvisualisasikan wilayah banjir. Kadri (2007) menggabungkan HEC HMS dan HEC RAS untuk memprakirakan daerah rawan banjir dan terbukti cukup handal.

Asuransi Indeks Iklim

Asuransi indeks iklim pertama kali dikembangkan untuk melindungi petani dari kegagalan panen. Menurut Boer (2012) Indeks iklim sering digunakan untuk pertanian karena adanya korelasi yang tinggi antara kejadian iklim dengan kehilangan hasil tanaman. Asuransi berbasis indeks iklim ini berpotensi besar menjadi salah satu opsi managemen resiko (Hazell et al. 2010) khususnya di

Indonesia (IFC 2009).

Dalam asuransi ini yang diasuransikan bukan tanaman, akan tetapi indeks iklim yang disusun dan ditetapkan berdasarkan kaitan atau hubungan kegagalan panen dengan perubahan kondisi iklim. Apabila indeks atau kondisi iklim yang sudah ditetapkan terjadi, maka pemegang polis akan mendapatkan pembayaran terlepas apakah tanamannya gagal atau tidak gagal. Sebaliknya petani yang tanamannya gagal akan tetapi kondisi iklim atau indeks iklim yang ditetapkan tidak terpenuhi, maka pemegang polis tidak dapat mengajukan klaim pembayaran ke pihak asuransi (Boer 2012).

Konsep mengenai asuransi indeks iklim pertama kali diusulkan dalam disertasi Halcrow (1948) dengan judul „The Theory of Crop Insurance‟ (dalam

Hazell et al. 2010). Setelah tahun tersebut, konsep ini berkembang dan

diimplementasikan dibeberapa Negara. Di Indonesia, asuransi indeks iklim dijadikan sebagai alternatif asuransi bagi pertanian oleh pemerintah pusat sekitar tahun 2011. Asuransi indeks iklim merupakan salah satu rencana aksi antisipasi dan adaptasi perubahan iklim untuk tanaman pangan dan hortikutura dalam road map Badan Penelitian dan Pengembangan Pertanian tahun 2011. Asuransi Indeks

Iklim ini dikembangkan sebagai sistem perlindungan usahatani akibat kejadian iklim ekstrim.

Selain langkah aktif pemerintah, pengembangan asuransi indeks iklim juga dilaksanakan oleh swasta dan akademisi. Pada tahun 2009 International Finance Corporation (IFC) melaksanakan studi di Lombok Timur, Sulawesi, dan Jawa

Timur untuk mengidentifikasi produksi jagung di wilayah timur Indonesia untuk menunjukkan kecocokan penerapan asuransi tersebut. Selain itu asuransi indeks iklim berbasis curah hujan untuk tanaman padi di Indramayu juga telah dikembangkan oleh Centre for Climate Risk and Opportunity Management - IPB

bekerjasama dengan International Research Institute for Climate and Society

(IRI) - Columbia University USA dan oleh IPB dengan Badan Penelitian dan Pengembangan Pertanian, Kementrian Pertanian melalui program Kerja sama Kemitraan Penelitian Pertanian dengan Perguruan Tinggi (KKP3T) (Boer 2012)

Keunggulan dari sistem asuransi ini yaitu (1) tidak ada moral hazard, tidak tergantung dari individu, (2) tidak ada anti seleksi (adverse selection) ganti rugi

10

Selain memiliki keunggulan, sistem ini memiliki kelemahan yaitu ketidaksesuaian antara pembayaran kontrak dan kehilangan riil sehingga pemegang polis memungkinkan mengalami kerugian (Estiningtyas 2012). Tantangan yang dihadapi dalam implementasi sistem ini adalah (1) keengganan perusahaan asuransi karena potensi duplikasi sistem ini oleh perusahaan pesaing, (2) Stasiun cuaca yang masih minim dibeberapa wilayah dan (3) kurangnya kesadaran asuransi masyarakat (Hazell et al. 2010).

3

METODE

Tempat dan Waktu Penelitian

Penelitian dilaksanakan di DAS Citarum bagian hulu dengan pengolahan data dilaksanakan di Pusat Studi Iklim IPB (CCROM SEAP IPB). Percabangan sungai yang digunakan adalah lima sungai di DAS Citarum Hulu yaitu sungai Citarik, sungai Citarum Hulu bagian hulu, Sungai Citarum Hulu bagian tengah, sungai Citarum Hulu bagian hilir dan sungai Ciwidey.

Tabel 3 Asuransi indeks iklim yang telah diimplementasikan di beberapa negara

No Negara Produk Asuransi Keterangan

1 Meksiko Asuransi Indeks Kekeringan Melindungi 1,2 juta Ha; total premi mencapai US$ 17 juta

2 India Asuransi Indeks Kekeringan untuk tanaman utama (padi, kacang tanah)

250.000 polis terjual dari tahun 2005-2006; total premi mencapai US$ 20 juta

3 Ukraina Asuransi Indeks Kekeringan Hanya 2 kontrak yang terjual pada tahun 2005

4 Malawi Asuransi Indeks Kekeringan

untuk kacang tanah 2.500 polis terjual tahun 2006. Total premi mencapai US$ 7.000

5 Ethiopia Asuransi Indeks Kekeringan Mencakup US$ 7 juta

6 Cina Asuransi Indeks Kekeringan

untuk sayuran Pilot projek skala kecil di Shanghai

7 Mongolia Asuransi Indeks untuk

Peternakan Diambil oleh 15.000 kaum nomaden; sebagai jaring pengaman bencana pemerintah

8 Nigeria Asuransi Indeks Kekeringan 6 juta petani akan diuntungkan untuk asuransi satu jenis tanaman pada akhir 2015

11 Penelitian berlangung dari bulan Juni 2013 sampai dengan Desember 2014. Survei lapang berupa pengambilan kuisioner dilaksanakan pada bulan Juni 2013 dan Maret 2014. Pengambilan data kuisioner dilaksanakan di 13 kecamatan yaitu Majalaya, Pacet, Pamengpeuk, Baleendah, Solokan Jeruk, Rancaekek, Bojongsoang, Ciparay, Katapang, Margahayu, Arcamanik, Gedebage dan Rancasari. Pengolahan dan analisis data dilaksanakan dari bulan Januari – Desember 2014.

Data dan Alat

Data yang diperlukan dalam analisis banjir meliputi:

1. Peta topografi/Digital Elevation Model (DEM) dengan resolusi 30 x 30 meter

dari wilayah Citarum Hulu 2. Peta jaringan sungai

3. Peta Citarum Hulu dari Google Map

4. Citra Satelit Landsat bulan Mei tahun 2000 5. Peta penggunaan lahan tahun 2000

6. Data debit dan tinggi muka air dari lima stasiun yaitu Dayeuh Kolot (sungai Citarum Hulu bagian tengah), Cukang Genteng (sungai Ciwidey), Nanjung (sungai Citarum Hulu bagian hilir), Majalaya (sungai Citarum Hulu bagian hulu) dan Bendung Cangkuang (sungai Citarik). (Sumber: Balai Penyelidikan Hidrologi Puslitbang Pengairan dan Balai Hidrologi Pusat Penelitian dan Pengembangan Sumber Daya Air)

7. Informasi kejadian dan lamanya banjir aktual. (Sumber: BBWS)

Sedangkan data yang dibutuhkan untuk análisis kerugian dan pengembangan konsep asuransi iklim bagi sektor perumahan dan pertanian adalah

1. Informasi kejadian banjir aktual di wilayah Citarum Hulu (Sumber: BBWS Citarum)

2. Data hasil kuisioner

3. Data jumlah bangunan menurut konstruksinya (permanen, semi permanen dan tidak permanen) level kecamatan di wilayah Citarum Hulu (Sumber: BPS) 4. Data jumlah KK level kecamatan di wilayah Citarum Hulu (Sumber: BPS)

Alat yang digunakan adalah seperangkat komputer yang dilengkapi Sofware

untuk pengolahan data Geographic Information System (GIS) khususnya ARCGIS

dan HEC-RAS, software statistik hidrologi yaitu Hydrognomon, Minitab serta

microsoft office.

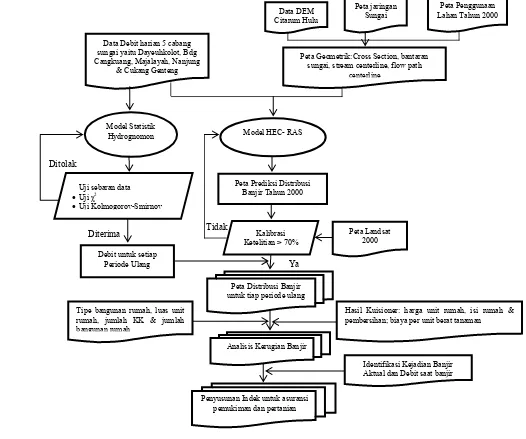

Prosedur Analisis Data

Analisis Data Debit

Periode ulang debit dihitung menggunakan software Hydrognomon. Software ini merupakan software tidak berbayar dengan lisensi dari GNU GPLv3 (General Public License). Pengembangan Hydrognom dimaksudkan untuk

12

analisis statistik time series ada didalam modul Pytia. Modul ini dapat

mengestimasi sample dan parameter dari fungsi sebaran termasuk 27 sebaran statistik untuk fitting data, dapat digunakan untuk prakiraan dan uji (χ2 dan

Kolmogorov-Smirnov) dan dapat menghitung tingkat kepercayaan untuk setiap fungsi sebaran dengan menggunakan algoritma Monte-Carlo.

Data debit yang digunakan untuk menentukan periode ulang debit adalah data maksimum bulanan. Data yang digunakan adalah data debit dari lima stasiun yaitu Bendung Cangkuang (1998 - 2009), Majalaya (1999 – 2009), Dayeuh Kolot (1992 – 2009), Nanjung (1924 -2009) dan Cukang Genteng (1997 – 2009). Dalam penelitian ini, sebaran data dibatasi menjadi 3 yaitu Gamma, Pearson III (Al-Mashidani et al. 1978; Mujiburrehman 2013; Saeideslamian and Husseinfeizi

2007) dan Normal (Mujiburrehman 2013). Uji tes yang dilakukan adalah χ2 dan

Kolmogorov-Smirnov. Sebaran yang digunakan untuk memprediksi periode ulang adalah sebaran yang „ACCEPT/DITERIMA‟ dari dua uji tersebut dengan taraf nyata (α) = 1 %.

Pemodelan Wilayah Banjir

Model HEC RAS digunakan untuk simulasi distribusi banjir kawasan dengan pendekatan model aliran sungai satu dimensi. Hasil studi Hicks dan Peacock (2005) menunjukkan bahwa routing banjir dan prediksi tinggi banjir

dapat dimodelkan dengan baik menggunakan HEC – RAS. Keunggulan model ini dibandingkan dengan model hidrologi yang lain yaitu HEC RAS memiliki kemampuan untuk menghasilkan keluaran (berupa peta dan data prediksi) pada setiap stasiun pengukuran hidrometri/cross section. Langkah analisis banjir

dengan menggunakan HEC-RAS dibagi menjadi tiga yaitu: 1. Peniruan Geometri

Pada langkah ini dibuat geometri sungai atau saluran yang sesungguhnya. Dengan menggunakan peta jaringan sungai, DEM dan foto satelit wilayah sungai maka akan didapatkan kondisi geometri sungai. Proses peniruan geometri menggunakan bantuan software ArcGIS untuk mendigit jaringan sungai, tanggul dan kondisi fisik terkait aliran di wilayah sungai.

13 Dalam penelitian ini koefisien kekasaran Manning dibedakan menurut penggunaan lahan seperti ditunjukan Gambar (3). Penggunaan lahan dengan koefisien kekasaran paling kecil adalah air (n = 0,001), sedangkan yang paling tinggi adalah hutan (n = 0,15).

2. Peniruan Aliran

Peniruan aliran berfungsi untuk memasukan informasi hidrologi kedalam bentuk fisik sungai yang telah dibuat pada langkah (1). Data input untuk peniruan aliran mantap adalah data debit atau ketinggian air pada periode ulang kejadian banjir tertentu sedangkan untuk peniruan aliran tidak mantap data yang dibutuhkan harus dalam time series. Data yang digunakan untuk pemodelan aliran

tidak mantap adalah data debit satu bulan untuk setiap percabangan sungai. 3. Pengukuran Atau Hitungan Kecepatan dan Kedalaman Aliran

Kecepatan dan kedalaman aliran merupakan dua parameter aliran utama yang penting kaitannya dengan analisis banjir. Di dalam HEC RAS, simulasi kecepatan dan kedalaman aliran menggunakan dua model yang berbeda yaitu aliran mantap dan tidak mantap. Dalam penelitian ini, simulasi kedalaman dan distribusi banjir diestimasi dengan hitungan profil muka air aliran mantap sedangkan untuk simulasi durasi banjir adalah hitungan profil aliran tidak mantap.

Data yang digunakan sebagai masukan untuk kalibrasi model adalah data periode tahun 2000. Menurut BBWS Citarum, pada tahun 2000 terjadi banjir pada bulan Mei dari tanggal 3 sampai dengan tanggal 13 (11 hari). Hasil simulasi wilayah banjir dengan model HEC-RAS kemudian dibandingkan dengan peta banjir hasil analisis data Landsat 2000, dan diuji tingkat kesesuaiannya dengan metode Horritt dan Bates (2002). Metode ini menggunakan persamaan sebagai berikut:

Smod danSobs adalah luas area atau jumlah piksel banjir hasil model dan observasi,

dan Num(.) menunjukan jumlah anggota himpunan luas atau piksel. Hasil perhitungan F bervariasi antara 0, untuk hasil simulasi wilayah banjir yang sama sekali tidak memiliki kesesuaian dengan wilayah banjir hasil observasi, sedangkan nilai 100, untuk hasil simulasi wilayah banjir yang memiliki kesesuaian 100% dengan wilayah banjir observasi.

Analisis Kerugian Banjir

Dalam penelitian ini, fokus utama kerugian adalah kerugian langsung yang diakibatkan oleh kontak langsung dengan air banjir. Sektor yang menjadi pembahasan kerugian adalah sektor pemukiman dan pertanian. Untuk menduga total kerugian untuk dua sektor tersebut digunakan model matematik yang dikembangkan oleh Dutta et al (2003). Persamaan ini digunakan untuk estimasi

kerugian banjir pada sektor perumahan (Herath 2003) dan pertanian (Vozinaki et al. 2012).

14

pedesaan. Jumlah bangunan dan KK yang terdampak banjir merupakan proporsi dari luas banjir tiap kecamatan dan luasan total kecamatan tersebut. Persamaan untuk masing-masing kategori yaitu (Dutta et al. 2003):

a. Kerusakan Bangunan rumah

b. Kerusakan Isi Rumah

c. Biaya Pembersihan Rumah

Dimana untuk setiap grid (i, j), rt adalah jumlah tipe bangunan rumah; NR

(k)adalah jumlah bangunan rumah tipe k; FA (k) adalah luas unit rumah untuk

bangunan tipe k; NF adalah jumlah keluarga; N adalah jumlah total bangunan

rumah; EC adalah harga unit untuk setiap kategori pada kondisi saat ini dan C

adalah fungsi kedalaman-kerusakan/depth-damage untuk setiap kategori.

Kerugian pertanian hanya dihitung untuk padi sawah. Persamaan untuk menghitung total kerugian pertanian yaitu (Dutta et al. 2003):

Dan

Dimana untuk tipe tanaman k pada setiap grid (i, j), AD adalah total

kerugian pertanian, n adalah jumlah tipe tanaman, Dm adalah kerusakan tanaman

per unit area (kerusakan sebagai proporsi dari keuntungan kotor jika tidak terjadi banjir), CRPa adalah total area penanaman tanaman tipe k, mn adalah faktor

kerugian untuk tanaman tipe k tergantung pada waktu tanam, CPk adalah estimasi

biaya per unit berat tanaman tipe k, Yk adalah panen pada tahun normal tanaman

tipe k per unit area dan DCk adalah fungsi kedalaman-kerusakan/depth-damage

untuk tanaman k.

15

Harga unit untuk setiap kategori didapatkan dari hasil kuisioner. Untuk menentukan harga, dipilih dengan menggunakan harga beli baru setiap kategori dengan metode median. Dari jawaban responden yang beragam dipilih nilai tengah (median) sebagai harga unit kategori tersebut. Metode ini digunakan untuk mengurangi pengaruh data-data ekstrim yang terjadi akibat pengisian kuisioner.

Penyusunan Konsep Asuransi Ketinggian Muka Air

Asuransi banjir dalam penelitian ini dilandasi oleh asuransi indeks iklim kekeringan yang dikembangkan oleh IRI (2012) dan Estiningtyas (2012). Dalam kedua penelitian tersebut, indeks curah hujan digunakan untuk asuransi kejadian kekeringan. Untuk penelitian ini dibuat konsep asuransi indeks iklim untuk bencana banjir dengan menggunakan indeks ketinggian muka air. Karena data observasi kejadian banjir di Citarum Hulu hanya tersedia selama 9 tahun maka konsep asuransi indeks iklim yang dibangun adalah untuk kejadian bencana banjir 5 tahunan.

Metode penentuan indeks menggunakan pendekatan „Historical Burn‟ yang

dimodifikasi untuk kejadian banjir. Dalam menggunakan analisis “Historical Burn” ada beberapa batasan yang digunakan, yaitu (IRI 2012):

Index window (durasi asuransi). Indeks window adalah periode asuransi

banjir yang dapat diambil oleh masyarakat. Jika ketinggian muka air mencapai indeks di luar tanggal yang ditentukan oleh Index Window,

asuransi tidak akan dibayarkan.

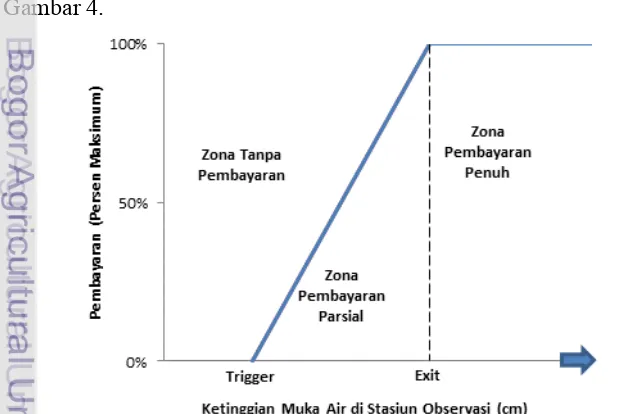

Menentukan Pembayaran Menggunakan Trigger dan Exit: Selama

index window, pengukuran ketinggian muka air di stasiun observasi

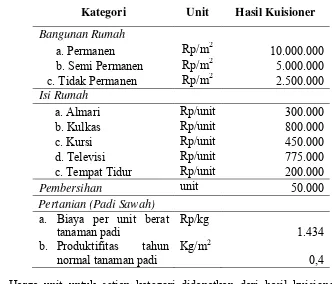

Tabel 4 Hasil kuisioner untuk variable perhitungan kerugian pemukiman dan pertanian

Kategori Unit Hasil Kuisioner

16

digunakan untuk menentukan apakah harus ada pembayaran untuk asuransi banjir. Setiap indeks window memiliki trigger/pemicu, jika

ketinggian muka air selama indeks window dibawah trigger maka tidak

ada pembayaran. Pembayaran akan meningkat untuk setiap centimeter (cm) dari ketinggian muka air diatas trigger, sampai pembayaran

maksimum tercapai. Titik pembayaran maksimum disebut indeks 'exit'.

Langkah untuk menyusun konsep asuransi banjir berbasis indeks ketinggian muka air yaitu:

1. Penentuan Stasiun Observasi

Untuk mendesain konsep indek ketinggian muka air, pertama-tama yang harus dilakukan adalah menentukan stasiun hidrologi manakah yang akan dijadikan stasiun observasi. Ketinggian muka air pada stasiun ini akan menjadi tolak ukur kejadian banjir di wilayah Citarum Hulu. Jadi jika terjadi kenaikan muka air di stasiun tersebut akan dapat dipastikan bahwa wilayah Citarum Hulu akan kebanjiran.

Dalam menentukan stasiun observasi, digunakan cara sederhana yaitu dengan analisis regresi berganda antara kedalaman banjir dan debit stasiun Bendung Cangkuang, Majalaya dan Dayeuhkolot. Metode ini digunakan juga oleh Estiningtyas (2012) untuk mengetahui pengaruh curah hujan setiap fase pertumbuhan padi terhadap hasil padi dalam penelitiannya untuk pengembangan model asuransi indeks kekeringan tanaman padi. Uji yang dilakukan untuk menentukan stasiun observasi yang memberi pengaruh yang kuat terhadap kedalaman banjir adalah uji t parsial. Stasiun observasi harus mendapatkan hasil uji dengan p < 0,05.

2. Penentuan Indeks Ketinggian Muka Air

Ketinggian muka air sangat berkaitan erat dengan kejadian banjir suatu wilayah. Oleh karena itu dalam penelitian ini, ketinggian muka air dijadikan indeks dalam asuransi banjir. Untuk setiap kenaikan air akan meningkatkan peluang kejadian banjir. Indeks ketinggian muka air diestimasi dari nilai debit aktual saat terjadi banjir di wilayah Citarum Hulu. Indeks ketinggian muka air dibagi menjadi dua yaitu exit dan trigger. Dua nilai indeks ini akan mempengaruhi

besarnya klaim asuransi yang akan didapat oleh masyarakat seperti ditunjukan oleh Gambar 4.

17 Untuk menentuan indeks digunakan pendekatan „Historical Burn‟ yang

dimodifikasi untuk kejadian banjir. Metode ini mengasumsikan kejadian masa lalu merupakan kunci dari apa yang mungkin terjadi di masa depan. Dengan menggunakan pendekatan ini, diasumsikan bahwa tahun mendatang akan terlihat seperti salah satu dari tahun yang sudah terjadi (IRI 2012).

Untuk sektor pertanian selain ketinggian banjir, kerugian juga sangat dipengaruhi oleh durasi banjir. Hal ini disebabkan karena jumlah air berlebih di dalam tanah akan mengubah berbagai proses kimia dan biologis yang membatasi jumlah oksigen dan meningkatkan pembentukan senyawa yang beracun pada akar tanaman (Tjasyono 2004) sehingga tanaman padi akan mati pada lama rendaman tertentu. Pada beberapa varietas yang relatif toleran terhadap rendaman seperti IR64-sub1, pertumbuhan tanaman hampir tidak terjadi setelah lama rendaman lebih dari 14 hari untuk tanaman dengan usia 14 HST - 28 HST (Ikhwani et al.

2010). Di Citarum Hulu, hasil kuisioner menunjukan bahwa petani mengalami puso ketika banjir telah menggenangi lahan selama 8 - 10 hari. Pada asuransi indeks ketinggian muka air di Citarum Hulu, nilai exit diestimasi dengan

menggunakan tinggi muka air pada periode ulang banjir yang menyebabkan genangan 10 hari. Asuransi ini juga dibatasi hanya untuk tanaman padi pada stage 3 yaitu pada HST 80 karena banjir di Citarum Hulu umumnya terjadi pada bulan November - Mei.

Untuk asuransi pertanian, nilai trigger dihitung dengan menggunakan

regresi logistik. Persamaan regresi logistik dibangun dengan menggunakan data ketinggian muka air dari tahun 2000 – 2008. Parameter regresi logistik diestimasi dengan menggunakan metode Newton Raphson. Metode ini cukup efektif untuk menyelesaikan regresi logistik dengan data yang cukup banyak (Lin et al. 2008).

Persamaan regresi logistik dirumuskan sebagai berikut (Weisberg 1985)

Logit (θi) = ln (

Setelah mendapatkan besarnya debit exit dan trigger, nilai tersebut

dikonversi menjadi ketinggian muka air dengan menggunakan persamaan lengkung debit dari Balai Penyelidikan Hidrologi yaitu

H = 0,65 + ( )0.314

Dimana Q adalah debit dan H adalah ketinggian muka air. 3. Premi dan Klaim Asuransi

18

mencakup premi murni, besarnya harga perolehan, biaya umum, biaya tidak terduga dan keuntungan untuk pihak asuransi (Tabel 5). Untuk Citarum Hulu, suku premi yang diambil adalah asuransi dengan tingkat resiko tinggi karena banjir yang melanda wilayah tersebut umumnya memiliki kedalaman air diatas 60 cm dan mengalami banjir hampir setiap tahun.

Besarnya premi diestimasi berdasarkan total kerugian yang dibayarkan untuk setiap satu-satuan rumah (asuransi pemukiman) dan setiap hektar lahan sawah (asuransi pertanian). Total kerugian adalah hasil keluaran dari analisis kerugian banjir. Premi yang didapatkan adalah premi maksimum yang dapat dijual oleh perusahaan asuransi kepada masyarakat. Persamaan untuk menetukan besarnya premi yaitu:

Premi Pemukiman (Rp/unit) =

Premi Pertanian (Rp/ha) =

Pembayaran untuk klaim asuransi dilakukan sesuai dengan indeks ketinggian muka air sungai. Jika indeks mencapai nilai exit maka pembayaran

klaim akan diberikan secara penuh yaitu sama dengan total kerugian. Jika indeks berada di atas trigger namun dibawah exit, maka pembayaran akan dilakukan

secara parsial yaitu besarnya pembayaran tergantung pada besarnya indeks (Gambar 6).

Pembayaran Parsial (Rp/cm kenaikan air) = Tabel 5 Komponen premi

19

Sungai Lahan Tahun 2000 Peta Penggunaan

20

4

HASIL DAN PEMBAHASAN

Pemodelan Distribusi dan Durasi Banjir

Analisis Data Debit

Data debit dari lima percabangan sungai dianalisis dengan menghitung debit untuk periode ulang 5, 10, 15, 20 dan 25 tahunan. Hasil uji Kolmogorov-Smirnov dan χ2 di dalam Hydrognomon untuk periode ulang tersebut, menunjukan hasil yang berbeda untuk setiap set data percabangan sungai. Periode ulang stasiun Cukang Genteng menunjukan hasil positif untuk uji Kolmogorov-Smirnov pada jenis distribusi Pearson III namun negatif pada uji χ2 untuk ketiga jenis distribusi. Untuk periode ulang Bendung Cangkuang, hasil kedua uji menunjukan hasil positif pada 3 distribusi dengan % kepercayaan tertinggi mencapai 76,5 % untuk distribusi Pearson III. Perbedaan hasil uji terhadap jenis distribusi untuk setiap percabangan sungai disebabkan oleh perbedaan panjang dan sebaran data yang tersedia. Data yang digunakan adalah data debit dari lima stasiun yaitu Bendung Cangkuang (1998 - 2009), Majalaya (1999 – 2009), Dayeuhkolot (1992 – 2009), Nanjung (1924 -2009) dan Cukang Genteng (1997 – 2009).

Tabel 6 menunjukan periode ulang untuk setiap stasiun sesuai dengan jenis distribusinya. Debit yang paling tinggi adalah stasiun Nanjung. Hal ini karena stasiun Nanjung berada dibagian hilir sungai sehingga air berakumulasi di percabangan sungai tersebut. Karena tiap periode ulang memiliki selisih yang tidak terlalu tinggi yaitu setiap 5 tahun maka besarnya debit tiap periode ulang juga tidak terlalu tinggi. Stasiun yang memiliki variasi debit periode ulang yang tidak jauh berbeda adalah Stasiun Bendung Cangkuang yaitu berkisar antara 2.1 – 3.2 m3/s.

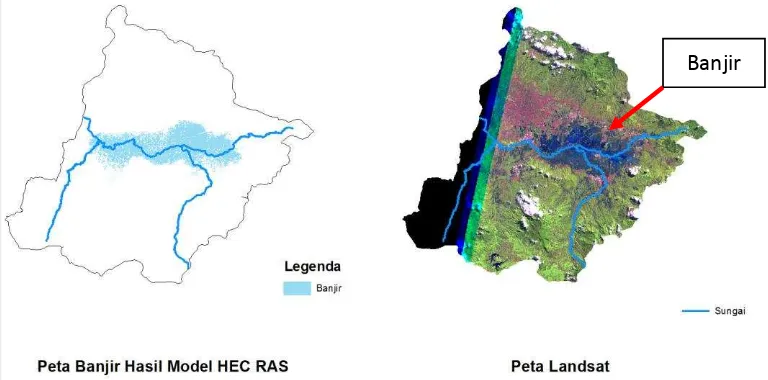

Hasil Kalibrasi Model

Hasil kalibrasi model menunjukan bahwa wilayah simulasi memiliki kesesuaian yang cukup baik dibandingkan dengan wilayah banjir menurut peta Landsat bulan Mei 2000 (Gambar 6). Wilayah banjir yang ditunjukkan oleh warna hitam di peta Landsat terlihat sebagian besar saling tumpang tepat (overlap)

dengan peta hasil model HEC-RAS.

Model sangat baik mensimulasi banjir pada pertemuan sungai (junction)

pertama sedangkan untuk pertemuan sungai kedua antara Citarum bagian tengah-Tabel 6 Debit tiap periode ulang untuk 5 stasiun di Citarum Hulu

No Stasiun Jenis

Distribusi

Periode Ulang (m3/s)

5 10 15 20 25

1 Bendung Cangkuang Pearson III 2,1 2,6 2,9 3,1 3,2

2 Majalaya Gamma 9,9 14,9 17,8 20,0 21,6

3 Dayeuhkolot Gamma 58,2 84,2 99,6 110,5 118,9

4 Nanjung Normal 123,5 151,4 165,4 174,5 181,2

21 Dayeuh Kolot, Ciwidey-Cukang Genteng dan Citarum bagian Hilir-Nanjung kesesuaiannya semakin berkurang. Distribusi banjir simulasi di wilayah hilir lebih tinggi dibandingkan dengan kondisi nyata. Hal ini disebabkan karena HEC-RAS merupakan model satu dimensi. Oleh karena itu elevasi muka air hanya dihitung satu kali untuk setiap penampang melintang sungai (cross section). Akibatnya

elevasi muka air tidak bervariasi sepanjang penampang sedangkan pada kondisi lapangan elevasi muka air pada genangan di sisi sungai (overbanks) biasanya

lebih tinggi dari pada saluran utama. Di dalam model, elevasi muka air baik pada

overbank maupun pada saluran utama lebih tinggi dari pada elevasi kondisi aktual

karena posisi pertemuan sungai kedua yang berada di hilir sehingga semua air terakumulasi di wilayah tersebut. Error yang diakibatkan karena model satu dimensi HEC RAS biasanya tidak terlalu penting untuk analisis DAS dan hasilnya berlaku umum untuk digunakan dalam perencanaan dan desain (Goodell dan Warren 2006).

Selain itu, hasil dari penelitian Cook (2008) menunjukkan bahwa resolusi DEM (Digital Elevation Model) mempengaruhi kualitas prediksi banjir dari HEC

RAS. Semakin tinggi resolusi DEM maka penampang melintangnya akan semakin sensitif terhadap perubahan hidrologi. Modifikasi cross section akan mengubah

hasil lebih jelas pada DEM resolusi tinggi dibandingkan dengan DEM resolusi rendah. Dalam penelitian ini data DEM yang digunakan memiliki resolusi yang rendah yaitu 30 x 30 m sehingga sensitivitasnya terhadap perubahan kondisi hidrologi juga berkurang.

Hasil analisis tingkat kesesuaian menggunakan metode Horritt dan Bates (2002) mendapatkan hasil ketelitian sebesar 74 %. Hal ini menunjukan bahwa hasil model telah mampu menggambarkan 74 % dari kondisi aktual. Dengan ketelitian tersebut, model HEC RAS dapat digunakan untuk menganalisis distribusi, kedalaman dan durasi banjir untuk periode ulang yang telah ditentukan.

Prediksi Banjir untuk Setiap Periode Ulang

Hasil simulasi banjir tiap periode ulang menunjukkan perbedaan luas genangan yang tidak terlalu tinggi. Pelonjakan luas genangan yang paling tinggi

Banjir

22

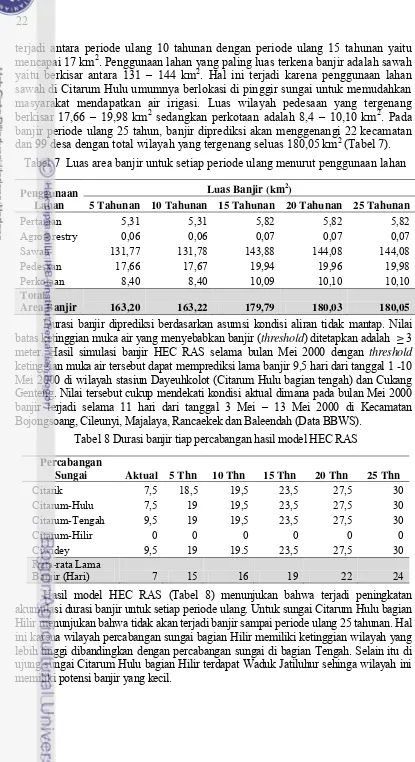

terjadi antara periode ulang 10 tahunan dengan periode ulang 15 tahunan yaitu mencapai 17 km2. Penggunaan lahan yang paling luas terkena banjir adalah sawah

yaitu berkisar antara 131 – 144 km2. Hal ini terjadi karena penggunaan lahan

sawah di Citarum Hulu umumnya berlokasi di pinggir sungai untuk memudahkan masyarakat mendapatkan air irigasi. Luas wilayah pedesaan yang tergenang berkisar 17,66 – 19,98 km2 sedangkan perkotaan adalah 8,4 – 10,10 km2. Pada

banjir periode ulang 25 tahun, banjir diprediksi akan menggenangi 22 kecamatan dan 99 desa dengan total wilayah yang tergenang seluas 180,05 km2 (Tabel 7).

Durasi banjir diprediksi berdasarkan asumsi kondisi aliran tidak mantap. Nilai batas ketinggian muka air yang menyebabkan banjir (threshold) ditetapkan adalah ≥ 3

meter. Hasil simulasi banjir HEC RAS selama bulan Mei 2000 dengan threshold

ketinggian muka air tersebut dapat memprediksi lama banjir 9,5 hari dari tanggal 1 -10 Mei 2000 di wilayah stasiun Dayeuhkolot (Citarum Hulu bagian tengah) dan Cukang Genteng. Nilai tersebut cukup mendekati kondisi aktual dimana pada bulan Mei 2000 banjir terjadi selama 11 hari dari tanggal 3 Mei – 13 Mei 2000 di Kecamatan Bojongsoang, Cileunyi, Majalaya, Rancaekek dan Baleendah (Data BBWS).

Hasil model HEC RAS (Tabel 8) menunjukan bahwa terjadi peningkatan akumulasi durasi banjir untuk setiap periode ulang. Untuk sungai Citarum Hulu bagian Hilir menunjukan bahwa tidak akan terjadi banjir sampai periode ulang 25 tahunan. Hal ini karena wilayah percabangan sungai bagian Hilir memiliki ketinggian wilayah yang lebih tinggi dibandingkan dengan percabangan sungai di bagian Tengah. Selain itu di ujung sungai Citarum Hulu bagian Hilir terdapat Waduk Jatiluhur sehinga wilayah ini memiliki potensi banjir yang kecil.

Tabel 7 Luas area banjir untuk setiap periode ulang menurut penggunaan lahan

Penggunaan

Tabel 8 Durasi banjir tiap percabangan hasil model HEC RAS

Percabangan

Sungai Aktual 5 Thn 10 Thn 15 Thn 20 Thn 25 Thn

Citarik 7,5 18,5 19,5 23,5 27,5 30

Citarum-Hulu 7,5 19 19,5 23,5 27,5 30

Citarum-Tengah 9,5 19 19,5 23,5 27,5 30

Citarum-Hilir 0 0 0 0 0 0

Ciwidey 9,5 19 19.5 23,5 27,5 30

Rata-rata Lama

23 Pada periode ulang 5 dan 10 tahunan durasi banjir naik tidak terlalu signifikan. Pada periode ulang 25 tahunan, banjir diprediksi akan terjadi selama satu bulan. Setiap percabangan memiliki lama durasi yang berbeda-beda Hal ini dapat terjadi karena setiap percabangan memiliki lengkung hidograf yang khas sehingga lama banjirnya pun berbeda (Gambar 7).

Analisis Kerugian Banjir pada Sektor Pemukiman dan Pertanian

Total kerugian banjir

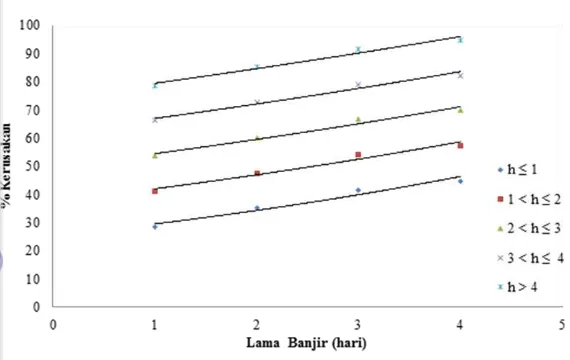

Dalam perhitungan kerugian, kurva kedalaman-kerusakan sangat penting untuk ditetapkan. Kurva kedalaman-kerusakan merupakan fungsi yang menunjukan pengaruh ketinggian banjir terhadap kerusakan. Kurva ini dapat disusun dengan menggunakan data kuisioner. Hasil penyusunan kurva kedalaman-kerusakan untuk Citarum Hulu ditunjukan seperti Gambar 8 dan 9. Untuk kerusakan pemukiman, faktor yang mempengaruhi hanya ketinggian banjir. Kecuraman dan kelandaian kurva menunjukan pengaruh ketinggian banjir terhadap kerusakan. Semakin curam kurva maka semakin sensitif aset tersebut terhadap ketinggian banjir. Seperti ditunjukan pada kurva kerusakan-kedalaman Gambar 9, peningkatan ketinggian banjir akan menyebabkan kerusakan lebih tinggi pada rumah tidak permanen dibandingkan rumah permanen.

Faktor yang mempengaruhi kerusakan pada sektor pertanian adalah lama banjir dan ketinggian banjir. Oleh karena itu kurva kedalaman-kerusakan disusun dengan memperhitungkan lama dan kedalaman banjir. Penggunaan lahan pertanian yang dominan berada di pinggiran sungai di wilayah Citarum Hulu adalah sawah sehingga perhitungan kerugian pertanian hanya berasal dari tanaman padi.

24

Gambar 9 Kurva kedalaman-kerusakan untuk padi sawah (ket: h = kedalaman banjir)

25 Setelah mendapatkan fungsi kedalaman-kerusakan setiap kategori, besarnya kerugian dapat diestimasi dengan menggunakan persamaan Dutta et al (2003).

Hasil analisis kerugian di kawasan Citarum Hulu menunjukan bahwa kerugian sektor pemukiman mengalami dampak kerugian akibat banjir lebih tinggi dibandingkan dengan sektor pertanian. Kerugian akibat kerusakan struktur bangunan merupakan kerugian tertinggi dari sektor pemukiman sedangkan pembersihan memberikan kerugian yang tidak terlalu signifikan dibandingkan dua kategori yang lain. Hal ini berarti, masyarakat akan mengeluarkan cukup banyak uang untuk perbaikan struktur bangunan yang rusak akibat banjir. Total kerugian pemukiman dari tiga sektor mencapai Rp 600 - 700 miliar untuk seluruh kawasan Citarum Hulu. Peningkatan periode ulang akan meningkatkan besarnya kerugian pada pemukiman. Pada banjir periode ulang 25 tahunan kerugian banjir meningkat ± Rp 114 miliar dibandingkan dengan kerugian banjir periode ulang 5 tahunan (Gambar 10).

Kerugian pertanian diduga untuk tanaman padi pada fase ketiga yaitu saat pengisian padi hingga panen dengan lama genangan sesuai dengan data Tabel 8. Pada fase ini padi masih mungkin untuk dipanen walau telah terendam. Namun jumlah total yang dapat dipanen akan tergantung pada kedalaman dan durasi banjir. Selain itu perendaman akan menyebabkan pemasakan gambah terhambat sehingga masa panen petani akan mundur (Ikhwani et al 2010). Kerugian

pertanian berkisar antara Rp 40 – 70 miliar dimana peningkatan periode ulang akan meningkatkan total kerugian. Pada banjir periode ulang 25 tahunan tanaman padi seluruhnya tidak dapat dipanen sehingga besarnya kerugian mencapai Rp 68 miliar (Tabel 9).

26

Distribusi kerugian banjir

Distribusi spasial untuk kategori kerusakan bangunan, isi rumah dan pertanian diestimasi dengan menggunakan peta penggunaan lahan pemukiman dan pertanian serta data total kerugian banjir. Untuk setiap kategori pada distribusi spasial kerugian struktur bangunan dan isi rumah menunjukan kerugian yang akan diderita setiap rumah dan KK akibat banjir 5 tahunan dan 25 tahunan. Sedangkan untuk pertanian setiap kategori menunjukan kerugian yang akan diderita petani untuk setiap hektar penanaman sawah.

Kerugian pemukiman akibat kerusakan bangunan untuk banjir periode ulang 5 tahunan berkisar antara Rp 2 – 4 juta/unit rumah sedangkan kerugian akibat kerusakan isi rumah adalah Rp 1,5 – 2,5 juta/KK. Besarnya kerugian yang ditanggung masyarakat akan naik 7 % pada banjir periode ulang 25 tahunan. Dari gambar distribusi spasial (Gambar 11 dan 12) menunjukkan bahwa kerugian terbesar akan diderita oleh perumahan yang berlokasi dibantaran sungai dan semakin jauh dari sungai kerugian akan semakin berkurang. Selain itu, banjir periode ulang 25 tahunan akan meningkatkan jumlah rumah yang terkena banjir dibandingkan dengan banjir 5 tahunan. Hal ini ditunjukan dengan bertambahnya warna hijau tua pada Gambar 11 dan 12.

Tabel 9 Total kerugian banjir sektor pemukiman dan pertanian

Kategori

Kerugian (Dalam Jutaan)

5 Thn 10 Thn 15 Thn 20 Thn 25 Thn Sektor

Pemukiman

Bangunan 368.687 369.473 427.581 429.876 438.388

Isi Rumah 235.922 236.430 273.547 274.985 280.425

Pembersihan 1.346 1.347 1.562 1.564 1.565

Sektor Pertanian

27

28

29