TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

PROSEDUR PELAKSANAAN PENAGIHAN PAJAK DALAM MENINGKATKAN KEPATUHAN WAJIB PAJAK UNTUK MEMBAYAR

UTANG PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR TAHUN 2013

O L E H

NAMA : ELMA SARI NIM : 112600016

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN POLITIK UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT yang telah

melimpahkan rahmat, hidayah dan kemudahan kepada penulis sehingga dapat

menyelesaikan penelitian dan penyusunan tugas akhir yang berjudul “Prosedur

Pelaksanaan Penagihan Pajak Dalam Meningkatkan Kepatuhan Wajib Pajak Untuk Membayar Utang Pajak Pada Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2013”.

Pada kesempatan ini penulis menyampaikan terimakasih kepada Bapak

Badaruddin selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik, Bapak Alwi

Hashim Batubara selaku ketua Program Diploma Tiga Administrasi Perpajakan,

Ibu Arlina Selaku Sekretaris dan kepada seluruh pengurus administrasi pada

Diploma Tiga administrasi Perpajakan.

Ucapan terimakasih juga kepada Bapak Patar Noveri Hutabarat selaku

dosen pembimbing penulis, dan kepada bapak Daniel P Sinurat selaku supervisor

lapangan penulis yang telah banyak memberikan motivasi dan arahaan dalam

menyelesaikan Tugas Akhir ini.

Penulis Juga Mengucapkan terimakasih yang sebesar besarnya kepada

kedua orang tua penulis, Ayahanda Aliamat Lubis, dan Ibunda Rosunnah, untuk

abang dan kakak, Maksal, Riswan, Dedi, dan Rahma yang telah banyak

memberikan dukungan baik materi dan motivasi, serta para sahabatku, Ita, Cla,

Nas, Maya, Berlin, Ade, yang telah banyak memberikan saran dan masukan

kepada penulis.

dan saran pada tugas Akhir ini, Semoga Tugas Akhir ini bermanfaat bagi kita

semua.

Medan, 07 Maret 2013

Penulis,

Elma Sari

iii DAFTAR ISI

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

1.2Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1.3Uraian Teoritis ... 6

1.4Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 10

1.5Metode Praktik Kerja Lapangan Mandiri ... 10

1.6Metode Pengumpulan Data ... 11

1.7Sistematika Penulisan Data ... 12

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR 2.1 Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur ... 14

2.2Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 17

2.3Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur ... 18

2.4 Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur ... 19

MANDIRI

3.1Pengertian Penagihan ... 20

3.2Dasar Hukum Penagihan ... 24

3.3Penagihan Pajak ... 25

3.4Daluwarsa Penagihan ... 25

3.5Bunga Penagihan ... 26

3.6Biaya Penagihan Pajak ... 27

3.7Tindakan Penagihan Pajak ... 27

3.8Penagihan Seketika dan Sekaligus ... 28

3.9Pejabat Penagihan Pajak ... 30

3.10 Juru Sita Pajak ... 30

3.11 Tunggakan Pajak ... 32

3.12 Timbulnya Utang Pajak ... 32

3.13 Hapusnya Utang Pajak ... 33

3.14 Prosedur Penagihan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Timur ... 34

BABIV ANALISA DAN EVALUASI49 4.1 Mekanisme Pelaksanaan Penagihan Pajak ... 49

4.2 Penerbitan Surat Teguran dan Surat Paksa ... 51

4.3 Pelaksanaan Penyitaan dan Pemblokiran ... 53

v

4.5 Kendala yang dihadapi dalam melaksanakan penagihan pajak ... 54

4.6 Upaya yang dilakukan Juru Sita Pajak dalam mengatasi kendala ... 56

BAB V KESIMPULAN DAN SARAN

5.1 KESIMPULAN ... 59

5.2 SARAN ... 60

LAMPIRAN

DAFTAR PUSTAKA

Tabel 1. Persentase Penerbitan Surat Teguran ... 51

Tabel 2. Persentase Penerbitan Surat Paksa ... 52

Tabel 3. Persentase Pencairan Tunggakan Pajak dari SPMP... 53

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri

Sebagai makhluk sosial manusia memerlukan fasilitas pribadi maupun

fasilitas umum untuk dapat hidup lebih sejahtera. Fasilitas pribadi seperti

perumahan, kendaraan, dan lain-lain. Sedangkan fasilitas umum seperti jalan raya,

jembatan, sarana tempat pribadatan, sarana pendidikan, keamanan, jaminan sosial

dan fasilitas-fasilitas lainnya. Untuk membangun atau mendirikan fasilitas umum

tersebut tentunya harus membutuhkan dana yang besar, dan sebagian besar dana

tersebut berasal dari pajak.

Kesadaran masyarakat membayar pajak masih belum mencapai tingkat

sebagaimana yang diharapkan. Banyak masyarakat yang masih mengabaikan dan

menganggap pajak itu tidak penting, memberatkan, pembayarannya sering

mengalami kesulitan, ketidak mengertian masyarakat apa dan bagaimana pajak

dan sulit menghitung dan melaporkannya. Namun masih ada upaya yang dapat

dilakukan sehingga masyarakat sadar untuk membayar pajak. Ketika masyarakat

memiliki kesadaran maka membayar pajak akan dilakukan secara sukarela bukan

keterpaksaan.

Hampir setiap hari di media massa diberitakan adanya kasus pajak.

Mulai dari masyarakat yang menunggak pajak hingga adanya pegawai pajak yang

melakukan pelanggaran aturan pegawai pajak. Permasalahan tunggakan pajak

dapat dilihat dari beberapa kasus yang telah diberitakan, baik tunggakan pajak

yang dilakukan oleh wajib pajak individu ataupun badan, misalnya PT Asian Agri

yang masih memiliki denda utang pajak sebesar 1,8 Triliun yang akan lunas pada

Oktober 2014, Nilai pajak PT The Master Steel diduga mencapai Rp 120 miliar.

Nilai itu merupakan tunggakan pajak selama tiga tahun maka dengan adanya

kasus kasus tunggakan pajak tersebut aparat perpajakan akan melakukan tindakan

penagihan guna untuk meningkatkan kepatuhan wajib pajak.

Apabila wajib pajak tidak membayar pajak pada tanggal jatuh tempo yang

telah ditetapkan, maka fiskus akan melakukan tindak penagihan yang dimulai dari

penagihan pajak pasif yang menggunakan Surat Tagihan Pajak (STP), Surat

Ketetapan Pajak Kurang Bayar Tambahan. Jika dalam jangka waktu 30 hari

belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan

penagihan pajak secara aktif, yang dimulai dengan menerbitkan surat teguran.

Dalam hal ini fiskus berperan aktif dalam arti tidak hanya mengirim surat tagihan

atau surat ketetapan pajak tetapi akan diikuti dengan tindakan sita kemudian

dilanjutkan dengan pelaksanaan lelang.

Hubungan dengan Praktik Kerja Lapangan Mandiri Adalah agar kita

mengetahui Prosedur penagihan pajak serta untuk meningkatkan kepatuhan wajib

pajak dalam memenuhi kewajiban perpajakannya, serta salah satu syarat yang

wajib dilakukan mahasiswa dalam rangka menyelesaikan pendidikannya pada

3

Berdasarkan hal tersebut maka penulis membuat tugas akhir ini dengan

judul : “Prosedur Pelaksanaan Penagihan Pajak Dalam Meningkatkan

Kepatuhan Wajib Pajak Untuk Membayar Utang Pajak Pada Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2013”.

1.2 Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan yang

wajib dilaksanakan oleh setiap mahasiswa dalam rangka menyelesaikan

pendidikannya pada Program Diploma III Administrasi Perpajakan, Fakultas Ilmu

Sosial dan Ilmu Politik, Universitas sumatera Utara.

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan

dan manfaat, baik untuk mahasiswa itu sendiri, pihak universitas, pihak instansi

dalam hal ini Kantor Pelayanan Pajak begitu juga dengan perusahaan yang

dijadikan sebagai objek dalam pelaksanaan kegiatan Praktik Kerja Lapangan

Mandiri tersebut, sebagai berikut:

1.2.1 Tujuan Praktik Kerja Lapangan Mandiri

1. Agar mengetahui bagaimana pelaksanaan penagihan oleh fiskus

untuk meningkatkan kepatuhan Wajib Pajak dalam memenuhi

kewajiban perpajakannya.

2. Agar mengetahui bagaimana fiskus dalam mengatasi wajib pajak

yang tidak mematuhi kewajibannya dalam membayar tagihan pajak.

3. Untuk mengetahui tingkat kepatuhan Wajib Pajak dari jumlah

penerbitan surat teguran hingga pelaksanaan lelang di Kantor

Pelayanan Pajak Medan Timur pada tahun 2013.

1.2.2 Manfaat Praktik Kerja Lapangan Mandiri 1.2.2.1Bagi Mahasiswa

1. Mahasiswa dapat memperoleh kesempatan dan pengalaman untuk

belajar pada suatu instansi pemerintah dalam hal ini kantor

pelayanan pajak.

2. Meningkatkan profesionalisme dalam memperluas wawasan

khususnya dibidang penagihan pajak sehingga mahasiswa akan

menjadi tenaga ahli yang siap pakai.

3. Dapat menciptakan dan mengembangkan rasa tanggung jawab,

dapat mempelajari prilaku yang baru serta kedisiplinan dalam

melaksanakan Praktik Kerja Lapangan mandiri.

4. Dapat meningkatkan kemampuan berkomunikasi dan sarana

peningkatan rasa percaya diri dalam berinteraksi dengan dunia

kerja.

1.2.2.2Bagi Intansi Perpajakan / Perusahaan

1. Bagi instansi dalam hal ini Kantor Pelayan Pajak dapat sebagai

sarana untuk memberikan bahan masukan dan membantu dalam

membuat keputusan serta pengambilan kebijakan pada peraturan

yang ada.

2. Agar dapat meningkatkan hubungan yang baik dengan pihak

universitas.

3. Sebagai sarana dalam pengadaan pegawai atau sumber-sumber

kemampuan dalam menciptakan ide baru untuk masa yang akan

5

4. Untuk dapat mempromosikan gambaran suatu instansi / perusahaan

serta mendorong loyalitasnya.

5. Sebagai sarana untuk dapat melakukan kerja sama dan diskusi

antara pihak instansi / perusahaan dengan mahasiswa yang

melaksanakan Praktik Kerja Lapangan Mandiri.

1.2.2.3Bagi Perguruan Tinggi / universitas

1. Meningkatkan hubungan kerjasama antara Perguruan Tinggi

dengan instansi / perusahaaan.

2. Memberikan uji nyata atas disiplin ilmu yang diperoleh mahasiswa

selama dalam masa perkuliahan.

3. Mempertinggi dukungan alumni pada masa yang akan datang.

4. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan dan instansi pemerintah.

5. Meningkatkan kurikulum untuk setiap disiplin ilmu sehingga

mampu mencapai standar mutu pendidikan yang bertaraf nasional.

6. Promosi sumber daya Universitas Sumatera Utara.

1.3 Uraian Teoritis 1.3.1 Pengertian Pajak

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat

jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.

Menurut Soeparman Soemahamidjaja, pajak adalah iuran wajib, berupa

uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma

hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam

mencapai kesejahteraan umum.

Menurut Prof. Dr. M. J. H. Smeets dalam bukunya De Economische

Betekenis der Blastingen, 1991. Pajak adalah prestasi kepada pemerintah yang

terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada

kalanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual;

maksudnya adalah untuk membiayai pemerintah.

Pajak menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan

Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang - Undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1.3.2 Fungsi Pajak

Fungsi pajak antara lain sebagai berikut:

a. Fungsi Finansial (Budgeter) yaitu memasukkan uang

sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai

pengeluaran-pengeluaran negara.

b. Fungsi Mengatur (regulerend) yaitu pajak yang digunakan sebagai alat

untuk mengatur masyarakat baik dibidang ekonomi, sosial, maupun

7

1.3.3 Jenis-jenis Pajak

Menurut golongannya:

1. Pajak langsung, yaitu pajak yang bebannya harus ditanggung sendiri

oleh Wajib Pajak yang bersangkutan dan tidah dapt dialihkan kepada

pihak lain. Misalnya, pajak penghasilan.

2. Pajak tidak langsung, yaitu pajak yang bebannya dapat dialihkan atau

digeserkan kepada pihak lain. Misalnya, Pajak Pertambahan Nilai dan

Pajak Atas Penjualan Barang Mewah.

Menurut Sifatnya:

1. Pajak Subjektif, yaitu pajak yang memperhatikan kondisi / keadaan

Wajib Pajak.

2. Pajak Objektif, yaitu pengenaan pajak yang hanya memperhatikan

kondisi objeknya saja.

Menurut Lembaga Pemungutnya:

1. Pajak Pusat, yaitu pajak yang wewenang pemungutannya ada pada

pemerintah pusat yang pelaksanaanya dilakukan oleh Departemen

Keuangan melalui Direktorat Jenderal Pajak.

2. Pajak Daerah, yaitu pajak yang wewenang pemungutannya ada pada

pemerintah daerah yang pelaksaannya dilakukan oleh dinas

pendapatan daerah.

1.3.4 Pengertian Wajib Pajak

Wajib Pajak menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan

Umum dan Tata Cara Perpajakan adalah orag pribadai atau badan meliputi

pembayar pajak, pemotong pajak, dan pemunngut pajak yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

1.3.5 Subjek Pajak

Subjek Pajak Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan

Umum dan Tata Cara Perpajakan adalah :

a. Orang Pribadi

b. Warisan yang belum terbagi

c. Badan

d. Bentuk Usaha Tetap (BUT)

1.3.6 Objek Pajak

Yang menjadi objek pajak Undang-Undang Nomor 16 Tahun 2009

Tentang Pajak Penghasilan adalah penghasilan yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

utuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan

dalam bentuk apapun.

1.3.7 Utang Pajak

Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat

ketetapan pajak atau surat sejenisnya berdasarkan ketentuan umum

9

1.3.8 Penanggung Pajak

Penanggung Pajak adalah orang pribadi atau badan yang bertanggung

jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan

memenuhi kewajiban Wajib Pajak menurut ketentuan perturan

perundang-undangan perpajakan.

1.3.9 Pengertian Penagihan Pajak

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang-barang yang telah disita.

1.4 Ruang Lingkup Praktik Kerja Lapangan Mandiri

Pelaksanaan Praktik Kerja Lapangan Mandiri ini akan dilaksanakan

dibagian seksi penagihan pada Kantor Pelayanan Pajak Medan Timur. Penulis

akan melakukan pembahasan masalah secara lebih rinci mengenai:

1. Pelaksanaan Penagihan Pajak Penghasilan (PPh) dimana wajib pajak

masih banyak yang menunggak pembayaran utang pajaknya pada Kantor

Pelayanan Pajak Pajak Medan Timur.

2. Upaya fiskus dalam mengatasi wajib pajak yang tidak mematuhi

kewajiban perpajakannya pada Kantor Pelayanan Pajak Medan Timur.

1.5 Metode Praktik Kerja Lapangan Mandiri

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan

Mandiri adalah sebagai berikut:

1. Tahap Persiapan

Didalam tahap persiapan ini, penulis akan melakukan beberapa persiapan

yang dimulai dari penentuan judul, penentuan tempat pelaksanaan praktik,

serta melakukan konsultasi atau diskusi dengan dosen dan pihak instansi

dalam hal ini pihak Kantor Pelayanan Pajak Medan Timur.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai

sumber-sumber pustaka atau daftar bacaan untuk mendukung penulisan laporan

seperti Undang-Undang, buku-buku, surat kabar, majalah, media teknologi

informasi seperti internet dan literatur lainnya yang dapat mendukung.

3. Observasi Lapangan

Pada tahap ini penulis melakukan tinjauan langsung pada objek Praktik

Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Medan Timur

mengenai upaya fiskus untuk mengatasi wajib pajak yang tidak mematuhi

kewajibannya.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yang terbagi menjadi

dua, yaitu:

1. Data Primer, yakni data yangberasal dari wawancara secara observasi

2. Data Sekunder, yakni data yang berasal dari dokumen administrasi

peraturan-pertauran atau dasar hukum.

5. Analisis dan Evaluasi Data

Setelah memperoleh data yang diperlukan, penulis menganalisis data dan

11

usaha fiskus untuk mengatasi wajib pajak yang tidak patuh atas

kewajibannya.

1.6 Metode Pengumpulan Data

1. Wawancara

Dengan melakukan tanya jawab dengan petugas pajak yang mengetahui

dan memahami permasalahan dalam penulisan laporan ini.

2. Observasi

yaitu dengan melakukan pengamatan langsung terhadap kegiatan yang

dilakukan dan melakukan pencatatan terhadap hal hal yang berkaitan

dengan objek penelitian.

3. Dokumentasi

Yaitu dengan mengumpulkan berbagai Dokumen administrasi,

peraturan-peraturan atau dasar hukum yang berhubungan dengan objek

Praktik Kerja Lapangan Mandiri.

1.7 Sistematika Penulisan Data

Sistematika dalam penulisan Tugas Akhir ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini akan dibahas mengenai latar belakang Praktik

Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik

Kerja Lapangan Mandiri (PKLM), Uraian Teoritis, Ruang

Lingkup Praktik Kerja Lapangan Mandiri (PKLM), Metode

Praktik Kerja Lapangan Mandiri (PKLM), Metode Pengumpulan

Data, Sistematika Penulisan Data.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK

MEDAN TIMUR

Dalam bab ini akan dibahas secara singkat sejarah berdirinya

instansi, struktur organisasi, uraian tugas pokok dan fungsi, dan

gambaran pegawai.

BAB III : GAMBARAN DATA PENAGIHAN

Menguraikan tentang pengertian dan ketentuan ketentuan yang

diatur dalam peraturan perundang-undangan perpajakan,

khususnya pajak penghasilan.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan menguraikan analisis dan evaluasi

terhadap upaya fiskus untuk mengatasi kepatuhan wajib pajak

akan kewajiban membayar pajak.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan mengenai masalah yang diangkat

sebagai dasar pemilihan judul penulis dan saran untuk

menanggapi Wajib Pajak yang tidak patuh terhadap kewajibannya

serta terhadap pelaksanaan Praktik Kerja Lapangan Mandiri

13 BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

2.1Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Pada tahun 1976, Kantor Pelayanan Pajak Pratama masih disebut Kantor

Inpeksi Pajak, pada saat itu ada dua Kantor Inpeksi Pajak yaitu Kantor Inpeksi

Pajak Medan Selatan dan Kantor Inpeksi Pajak Medan Utara. Berdasarkan

Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989

telah diadakan perubahan menyeluruh pada Direktorat Jenderal Pajak yang

mencakup reorganisasi Kantor Inpeksi Pajak (KIP) diganti nama menjadi Kantor

Pelayanan Pajak (KPP), serta dibentuk pula Kantor Pelayanan Pajak Bumi dan

Bangunan.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

758/KMK./01 1993 tanggal 3 Agustus 1993. Kantor Pelayanan Pajak Medan

Timur merupakan pemekaran dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Barat

2. Kantor Pelayanan Pajak Medan Utara

3. Kantor Pelayanan Pajak Medan Selatan

Terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak Berubah menjadi

empat wilayah kerja yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Timur

2. Kantor Pelayanan Pajak Pratama Medan Utara

3. Kantor Pelayanan Pajaka Pratama Medan Barat

4. Kantor Pelayanan Pajak Medan Binjai

Secara bertahap sejak tahun 2002, Kantor Pelayanan Pajak telah

mengalami modrenisasi sistem, struktur dan organisasi menjadi instansi yang

berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak

Modrenisasi juga merupakan penggabungan dari Kantor Pelayanan Pajak

Konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak.

Pada Tahun 2002 tersebut dibentuk dua Kantor Pelayanan Pajak Wajib

Pajak Besar atau Large Tax Office (LTO). Kantor Pelayanan Pajak ini menangani

300 Wajib Pajak Besar Indonesia dan hanya mengadministrasikan dua jenis pajak,

yaitu Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Pada tahun 2003 dibentuk 10 Kantor Pelayanan Pajak khusus :

1. Kantor Pelayanan Pajak Badan Usaha Milik Negara (KPP BUMN)

2. Kantor Pelayanan Pajak Perusahaan Modal Asing (KPP PMA)

3. Kantor Pelayanan Pajak Wajib Pajak Badan dan Orang Pribadi.

4. Kantor Pelayanan Pajak Perusahaan Masuk Bursa

Kemudian tahun 2004 dibentuk pula Kantor Pelayanan Pajak Madya atau

Medium Tax Office (MTO). Sedangkan Kantor Pelayanan Pajak Modren yang

menangani Wajib Pajak terbanyak adalah Kantor Pelayan Pajak Pratama dan

15

Kantor Pelayanan Pajak Pratama dibentuk pada tahun 2006 sampai dengan

2008. Perbedaan utama antara STO dengan LTO Maupun MTO antara lain adalah

dengan adanya seksi Ekstensifikasi pada STO sehingga dapat dikatakan juga STO

sebagai ujung tombak bagi Direktorat Jenderal Pajak (DJP) untuk menambah

rasio perpajakan di Indonesia.

Saat ini Kantor Pelayanan Pajak Modren terbagi atas tiga jenis yaitu:

1. Kantor Pelayanan Pajak Besar

2. Kantor Pelayanan Pajak Madya

3. Kantor Pelayanan Pajak Pratama

Dengan dibentuknya Kantor Pelayanan Pajak Pratama maka Kantor Pelayanan

Pajak di kota Madya Medan menjadi delapan Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Pratama Lubuk Pakam

2. Kantor Pelayanan Pajak Pratama Binjai

3. Kantor Pelayanan Pajak Pratama Medan Petisah

4. Kantor Pelayanan Pajak Pratama Medan Barat

5. Kantor Pelayanan Pajak Pratama Medan Polonia

6. Kantor Pelayanan Pajak Pratama Medan Kota

7. Kantor Pelayanan Pajak Pratama Medan Belawan

8. Kantor Pelayanan Pajak Pratama Medan Timur

Wilayah kerja Kantor pelayanan Pajak Pratama Medan Timur adalah

Kecamatan Medan Timur, Kecamatan Medan Tembung, dan Kecamatan Medan

Perjuangan. pada tahun 2013 jumlah Wajib Pajak Orang Pribadi yang terdaftar

pada KPP Pratama Medan Timur adalah 92.262 dan Wajib Pajak Badan adalah

8.885.

2.2Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur

tersebut juga untuk membina keharmonisan kerja agar dapat melaksanakan

dengan teratur, baik dan untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Timur menerapakan struktur

organisasi lini dan staf yang berada dibawah seorang kepala kantor. Kantor

Pelayanan Pajak Pratama atau seksi dipimpin oleh seorang kepala seksi. Struktur

organisasi yang ada di Kantor Pelayanan Pajak Medan Timur dapat digambarkan

sebagai berikut:

a. Sub Bagian Umum

b. Seksi Pengolahan Data dan Informasi (PDI)

c. Seksi Pelayanan

d. Seksi Penagihan

e. Seksi Pemeriksaan dan kepatuhan internal

f. Seksi Ekstensifikasi Perpajakan

g. Seksi Pengawasan dan Konsultasi I s.d IV

17

2.3Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur mempunyai tugas

melaksanakan penyuluhan, pengawasan, pelayanan, pengawasan Wajib Pajak

dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi

dan Bangunan (PBB), Pajak Atas Penjualan Barang Mewah (PPnBM), Pajak tidak

langsung lainnya, selain PBB Pedesaan dan Perkotaan (P2) dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Dalam

melaksanakan tugasnya, Kantor Pelayanan Pajak Pratama Medan Timur

menyelenggarakan fungsi:

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan proposal

potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan

subjek, serta penilaian objek Pajak Bumi dan Bangunan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan serta penerimaan surat lainnya;

4. Penyuluhan Perpajakan;

5. Pelaksanaan registrasi Wajib Pajak;

6. Pelaksanaan Ekstensifikasi dan Intensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

8. Pelaksanaan pemeriksaan pajak;

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

10.Pelaksanaan konsultasi perpajakan;

11.Pembetulan ketetapan pajak;

12.Pelaksanaan administrasi kantor.

2.4Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur

Kantor pelayanan Pajak Medan Timur terletak di Jalan Sukamulia Nomor

17A Medan. KPP Pratama Medan Timur dipegang oleh seorang Kepala Kantor

yang mempunyai tugas mengkoordinasi penyusunan rencana kerja kantor,

mengkordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi

yang ada dan mengkordinasikan segala hal yang bersangkutan dengan rencana

kerja yang telah ditargetkan oleh Kanwil yang bersangkutan. Kepala Kantor

tersebut membawahi 10 seksi dan 1 kelompok jabatan fungsional, dan

berdasarkan data yang diperoleh pada awal Mei 2014 jumlah pegawai Kantor

Pajak Pratama Medan timur adalah 87 orang, gambaran tugas dari masing-masing

bagian kerja tersebut adalah sebagai berikut:

1. Sub. Bagian Umum

Sub. Bagian Umum mempunyai tugas dalam Pemerosesan dan

penatausahaan dokumen dokumen, Pelaksanaan pelantikan, sumpah dan

serah terima jabatan serta pengambilan sumpah Pegawai Negeri Sipil,

Pemusnahan dokumen, penyusunan laporan berkala dan pembuatan

laporan tahunan, Melakukan urusan dan perlengkapan rumah tangga.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi bertugas dalam Penyususunan

rencana penerimaan pajak berdasarkan potensi pajak, perkembangan

ekonomi dan keuangan, Perekaman dokumen perpajakan, Melakukan

pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas

19

Pemantauan aplikasi e-SPT dan e-filling, Pembuatan dan penyampaian

surat perhitungan dikirim ke Kantor Pelayanan Pajak lainnya,

pembentukan dan pemanfaatan bank data dan lain- lain.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan Penatausahaan surat,

dokumen dan laporan Wajib Pajak pada Tempat Pelayanan Terpadu,

Menerima dan meneliti, serta merekam surat permohonan dari Wajib

Pajak dan surat-surat lainnya, Melakukan penerimaan dan pengolahan

Surat Pemberitahuan Wajib Pajak dan surat lainnya, Melakukan

penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas

Wajib Pajak, Melakukan urusan kearsipan Wajib Pajak.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas dalam Penatausahaan dan

pemerosesan dokumen masuk diseksi penagihan, Penatausahaan Surat

Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) beserta bukti

pembayarannya, Melakukan Penagihan aktif, Penerbitan Surat Tagihan

Pajak Bunga Penagihan, Surat Teguran, Surat Paksa dan Surat Perintah

Melakukan Penyitaan (SPMP) Serta Surat Keputusan Pencabutan Sita,

Penyelesaian usulan Pemeriksaan dalam rangka penagihan pajak,

Pembuatan usulan Pencegahan dan penyanderaan terhadap Wajib Pajak

tertentu.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan mempunyai tugas dalam Melakukan penyusunan

rencana pemeriksaan, Pengawasan pelaksanaan aturan pemeriksaan,

Penerbitan dan penyelesaian Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi

Seksi Ekstensifikasi mempunyai tugas dalam Melakukan pengamatan

potensi perpajakan, Pendataan objek dan subjek pajak, penyelesaian

permohonan penundaan pengambilan SPOP dan mutasi sebagian atau

seluruhnya objek dan subjek Pajak Bumi dan Bangunan.

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi mempunyai tugas untuk melakukan

pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, membimbing

atau menghimbau Wajib Pajak dan konsultasi teknik perpajakan,

melakukan penyusunan profil Wajib Pajak, menganalisis kinerja Wajib

Pajak, memberikan konsultan kepada Wajib Pajak tentang Ketentuan

Peraturan Perundang-Undangan Perpajakan, Melakukan rekonsiliasi data

Wajib Pajak dalam rangka melakukan intensitas, memberikan usulan

Pembetulan Ketetapan Pajak, pengurangan Pajak Bumi dan Bangunan

serta Bea Perolehan Hak atas Tanah dan/atau Bangunan, melakukan

evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan Perundang-Undangan yang berlaku.

Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional

yang tebagai dalam berbagai kelompok sesuai dengan bidang

21

senior yang ditunjuk oleh Kepala Wilayah dan Kepala Kantor Perpajakan

Pratama yang bersangkutan.

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

3.1 Pengertian Penagihan

Menurut Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak

dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang- Undang

Nomor 19 Tahun 2000, Penagihan Pajak adalah merupakan serangkaian tindakan

agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakan penagihan seketika dan

sekaligus,memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita.

3.2Dasar Hukum Penagihan

1. Undang-Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 19 Tahun 2000.

2. Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

3. Peraturan Menteri Keuangan Nomor 85/PMK.03/2010 Tentang Tata Cara

Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan

Seketika dan Sekaligus.

4. Surat Edaran Dirjen Pajak Nomor SE-13/PJ.75/1998 Tentang Jadwal

Waktu Pelaksanaan Penagihan Pajak.

23

Penagihan Pajak dikelompokkan menjadi dua, yaitu:

1. Penagihan Pasif

Penagihan pasif dilakukan melalui penerbitan Surat Teguran yang

diterbitkan 7 (tujuh) hari setelah jatuh tempo pembayaran atas Surat

Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat

Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan

Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan

Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar

bertambah.

2. Penagihan Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana jika dalam jangka waktu 21 (dua puluh satu) hari sejak Surat

Teguran diterbitkan maka penagihan dilakukan dengan cara penerbitan

Surat Paksa.

3.4 Daluwarsa Penagihan

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan,

dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 (lima) tahun

terhitung sejak penerbitan Surat Tagihan Pajak, Surat Ketetapan Kurang Bayar,

Surat Ketetapan Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan,

Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan kembali.

Daluwarsa penagihan pajak tertangguh apabila:

1. Diterbitkan Surat Paksa;

2. Ada pengakuan utang pajak dari Wajib Pajak langsung maupun tidak

langsung;

3. Diterbitkan Surat Ketetapan Pajak Kurang Bayar dan Surat Ketetapan

Pajak Kurang Bayar Tambahan karena Wajib Pajak setelah jangka waktu 5

(lima) tahun tersebut dipidana karena melakukan tindak pidana di bidang

perpajakan atau tindak pidana lainnya yang dapat menimbulkan kerugian

pada pendapatan negara berdasarkan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap;

4. Dilakukan penyidikan tindak pidana dibidang perpajakan.

3.5 Bunga Penagihan

Berdasarkan Pasal 19 ayat 1 Undang-Undang Ketentuan Umum dan Tata

Cara Perpajakan (KUP) Nomor 16 Tahun 2009, apabila Surat Ketetapan Pajak

Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau

Putusan Peninjauan Kembali yang mnyebabkan jumlah pajak yang masih harus

dibayar bertambah, pada saat jatuh tempo pelunasan tidak atau kurang dibayar,

atas jumlah pajak yang tidak dibayar atau kurang dibayar itu dikenai sanksi

administrasi berupa bunga sebesar 2% (dua persen) perbulan untuk seluruh

masa, yang dihitung dari tanggal jatuh tempo sampai dengan tanggal pelunasan

atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari bulan dihitung

penuh 1 (satu) bulan.

3.6 Biaya Penagihan Pajak

25

1. Setiap pemberitahuan Surat Paksa sebesar Rp 50.000

2. Setiap Pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) Rp

100.000

Tambahan biaya penagihan pajak yang harus dibayar penanggung pajak bila

barang yang telah disita dijual:

1. Secara lelang 1% dari pokok lelang

2. Tidak secara lelang 1% dari hasil penjualan

Biaya penagihan pajak dan tambahan biaya penagihan pajak merupakan

Penerimaaan Negara Bukan Pajak (PNBP).

3.7 Tindakan Penagihan Pajak

Berdasarkan pasal 1 ayat 9 Undang-Undang Penagihan Pajak dengan Surat

Paksa, tindakan penagihan pajak dapat berupa menegur, memperingatkan,

melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang yang disita.

Tindakan penagihan pajak dilakukan setelah 7 (tujuh) hari setelah jatuh tempo

pembayaran Surat Ketetapan Pajak / Surat Tagihan Pajak atau surat sejenis dan

belum dibayar lunas, dengan diterbitkan Surat Teguran, Surat Peringatan atau

surat lain sejenis.

3.8 Penagihan Seketika dan Sekaligus

Dasar Hukum:

1. Undang Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

Surat Paksa.

2. PMK Nomor 85/PMK.03/2010 Perubahan Atas Peraturan Menteri

Keuangan Nomor 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan

Penagihan Dengan Surat Paksa Dan Pelaksanaan Penagihan Seketika Dan

Sekaligus.

3. Ketentuan Menteri Keuangan Nomor.561/KMK.04/2000 Tentang Tata

Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan

Surat Paksa.

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang

dilakukan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu

tanggal jatuh tempo pembayaran. Jurusita pajak melaksanakan penagihan

seketika dan sekaligus berdasarkan Surat Perintah.

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan apabila:

1. Penanggung Pajak akan meninggalkan Indonesia untuk

selama-lamanya atau berniat untuk meninggalkan Indonesia.

2. Penanggung Pajak memindahtangankan barang yang dimiliki atau

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan

perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

3. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan

badan usahanya atau menggabungkan usahanya atau memekarkan

usahanya atau memindahtangankan perusahaan yang dikuasai atau

27

4. Badan usaha akan dibubarkan oleh Negara.

5. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga

atau terdapat tandatanda kepailitan.

Surat Penagihan Seketika dan Sekaligus sekurang-kurangnya memuat hal-hal

sebagai berikut:

1. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak

2. Dasar Penagihan

3. Besarnya Utang Pajak

4. Perintah untuk membayar

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan oleh Pajabat apabila:

a. Sebelum tanggal jatuh tempo pembayaran

b. Tanpa didahului surat teguran

c. Sebelum jangka waktu 21 hari sejak surat teguran

d. Sebelum penerbitan surat paksa

3.9 Pejabat Penagihan Pajak

Kepala Kantor Pelayanan Pajak Pratama adalah pejabat yang diberi

wewenang dalam penagihan pajak. Kewenangan Pejabat adalah sebagai berikut:

1 Mengangkat dan memberhentikan juru sita pajak

2 Menerbitkan:

a. Surat teguran, surat peringatan atau surat lain yang sejenis

b. Surat perintah penagihan seketika dan sekaligus

c. Surat paksa

d. Surat perintah melaksanakan penyitaan

e. Surat perintah penyaderaan

f. Surat pencabutan sita

g. Pengumuman lelang

h. Surat penentuan harga limit

i. Pembatalan lelang

j. Surat lain yang diperlukan untuk pelaksanaan penagihan pajak.

3.10 Juru Sita Pajak

Juru Sita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi

Penagihan Seketika dan Sekaligus, pemberitahuan Surat Paksa, Penyitaan dan

Penyanderaan.Juru sita pajak mendapat pendidikan khusus berkaitan dengan

penyitaan, yang diangkat dan disumpah sebagai juru sita pajak.

Tugas Juru Sita Pajak antara lain:

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

2. Memberitahukan Surat Paksa.

3. Melaksanakan penyitaan atas barang penanggung pajak berdasarkan surat

perintah melaksanakan penyitaan.

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan

kartu tanda pengenal juru sita pajak dan harus diperlihatkan kepada penanggung

29

Dalam melaksanakan tugasnya, Juru Sita Pajak memiliki wewenang

sebagai berikut:

1. Dalam melaksanakan penyitaan, Juru Sita pajak berwenang, memasuki

dan memeriksa semua ruangan termasuk membuka lemari, laci, dan

tempat lain untuk menemukan objek sita ditempat usaha, ditempat

kedudukan, atau ditempat tinggal penanggung pajak, atau ditempat lain

yang dapat diduga sebagai tempat penyimpanan objek sita.

2. Dalam melaksanakan tugasnya, Juru Sita Pajak dapat meminta bantuan

kepolisian, Pemerintah Daerah Setempat, Badan Pertahanan Nasional,

Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank atau

pihak lain.

3. Juru Sita Pajak menjalankan tugas diwilayah kerja pejabat yang

mengangkatnya, kecuali ditetapkan lain dengan keputusan menteri atau

keputusan kepala daerah.

3.11 Tunggakan Pajak

Tunggakan Pajak terjadi jika Surat Tagihan Pajak,Surat Ketetapan Pajak

Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta

Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus

dibayar bertambah.

3.12 Timbulnya Utang Pajak

Saat timbulnya utang pajak sangat penting karena berkaitan dengan

pembayaran pajak, pemasukan Surat keberatan, penentuan daluwarsa,penerbitan

Surat Ketetapan Pajak dan penentuan besarnya denda.

Ada 2 (dua) ajaran yang menyebabkan timbulnya utang pajak:

1. Ajaran Materil

Utang Pajak timbul jika ada sesuatu yang menyebabkan yaitu rangkaian

dari perbuatan-perbuatan, keadaan-keadaan, dan peristiwa peristiwa yang

dapat menimbulkan utang pajak.

2. Ajaran Formal

Utang Pajak timbul karena adanya Surat Ketetapan Pajak yang

dikeluarkan oleh Fiskus.

3.13 Hapusnya Utang Pajak

Hal-hal yang menyebabkan hapusnya utang pajak

1. Pembayaran atau Pelunasan

Utang pajak yang melekat pada Wajib Pajak akan hapus karena

pembayaran atau pelunasan pajak yang dilakukanke kas negara.

31

Kompensasi terjadi apabila Wajib Pajak memiliki tagihan berupa

kelebihan pembayaran pajak, dan dapat dilakukan antara jenis pajak yang

berbeda akan tetapi dalam satu masa pajak yang sama.

3. Daluarwasa

Untuk memberikan kepastian hukum bagi Wajib Pajak maupun fiskus

maka diberikan batas waktu tertentu untuk penagihan pajak yaitu, 5 (lima)

tahun setelah diterbitkannya Surat Ketetapan Pajak.

4. Pembebasan

Pembebasan pajak dilakukan berkaitan dengan kebijakan pemerintah.

Misalnya dalam rangka meningkatkan penanaman modal maka pemerintah

memberikan pembebasan pajak untuk jangka waktu tertentu atau

pembebasan pajak diwilayah wilayah tertentu.

5. Penghapusan

Penghapusan dilakukan karena kondisi wajib pajak yang bersangkutan ,

misalnya Wajib Pajak dinyatakan bangkrut oleh pihak pihak yang

berwenang.

3.14 Prosedur Penagihan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Timur

3.14.1 Surat Teguran

Surat Teguran diterbitkan bila Penanggung Pajak tidak melunasi utang

pajaknya sampai dengan tanggal jatuh tempo pembayaran.

Dasar hukum:

1. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak

Dengan Surat Paksa

2. Undang-Undang Nomor 6 Tahun 1883 Tentang Ketentuan Umum dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi

Undang-Undang Nomor 16 Tahun 2009

3. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang

Pelaksanaan Penagihan Seketika dan sekaligus dan Pelaksanaan Surat

Paksa.

Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa

Berdasarkan Pasal 1 ayat 10 Undang-Undang Penagihan, Surat Teguran adalah

surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan

Penanggung Pajak untuk melunasi utang pajaknya, yang diterbitkan tujuh hari

setelah tanggal jatuh tempo pembayaran pajak.

3.14.2 Surat Paksa

Surat Paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak.

Dasar hukum:

1. Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir menjadi

Undang-Undang Nomor 16 Tahun 2009

2. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan

33

3. Keputusan Menteri Keuangan Nomor 561/KMK.04/2000 Tentang

Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat

Paksa.

4. Peraturan Pemerintah Nomor 135 Tahun 2000 Tentang Tata Cara

Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

Surat Paksa diterbitkan apabila:

1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya

diterbitkan Surat Teguran atau surat lain yang sejenis.

2. Terhadap Penanggung Pajak telah dilaksanakan penagihan seketika

dan sekaligus.

3. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran

pajak.

Surat Paksa sekurang-kurangnya meliputi :

1. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak

2. Dasar penagihan

3. Besarnya Utang Pajak

4. Perintah untuk membayar.

Pemberitahuan Surat Paksa dituangkan didalam Berita Acara Penyampaian Surat

Paksa (BAPSP) yang sekurang- kurangnya memuat:

a. Hari dan tanggal pemberitahuan surat paksa

b. Nama Juru Sita Pajak

c. Nama yang menerima

d. Tempat pemberitahuan Surat Paksa

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Juru Sita Pajak kepada:

1. Penanggung Pajak

2. Orang dewasa yang bertempat tinggal bersama ataupun bekerja di tempat

usaha Penanggung Pajak, apabila Penanggung Pajak apabila yang

bersangkutan tidak dapat dijumpai.

3. Salah satu ahli waris atau pelaksana wasiat atau yang mengurus harta

peninggalannya apabila wajib pajak telah meninggal dunia dan harta warisan

belum dibagi.

4. Para ahli waris, apabila wajib pajak telah meninggal dunia dan harta warisan

telah dibagi.

Surat Paksa terhadap badan diberitahukan oleh jurusita pajak kepada :

1. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab,

pemilik modal.

2. Pegawai tetap di tempat kedudukan atau tempat usaha badan.

3.14.3 Penyitaan

Penyitaan adalah tindakan Juru Sita Pajak untuk menguasai barang

Penanggung Pajak guna dijadikan jaminan untuk melunasi utang pajak menurut

peraturan Perundang-Undangan yang berlaku. Apabila utang pajak tidak dilunasi

oleh penanggung pajak dalam waktu 2 x 24 jam .

35

1 Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan

Surat Paksa

2 Keputusan Direktur Jenderal Pajak Nomor KEP - 459/PJ./2002 Tentang

Tata Cara Penyitaan Kekayaan Penanggung Pajak Berupa Piutang Dalam

Rangka Penagihan Pajak Dengan Surat Paksa Surat.

3 Keputusan Menteri Keuangan Nomor 85/KMK.03/2002 Tentang Tata

Cara Penyitaan Kekayaan Penanggung Pajak Berupa Piutang Dalam

Rangka Penagihan Pajak Dengan Surat Paksa.

4 Keputusan Direktur Jenderal Pajak Nomor KEP - 459/PJ./2002 Tentang

Tata Cara Penyitaan Kekayaan Penanggung Pajak Berupa Piutang Dalam

Rangka Penagihan Pajak Dengan Surat Paksa.

Setiap melaksanakan penyitaan, Juru Sita Pajak membuat Berita Acara

Pelaksanaan Sita yang ditandatangani oleh Juru Sita Pajak, Penanggung Pajak,

dan saksi-saksi. Berita Acara Pelaksanaan Sita mempunyai kekuatan mengikat

meskipun Penanggung Pajak menolak untuk menandatanganinya.

Berita Acara Pelaksanaan Sita (BAPS) sekurang-kurangnya memuat:

1. Hari, Tanggal, Nomor

2. Nama Juru Sita Pajak, Penanggung Pajak, saksi-saksi

3. Nama dan jenis barang yang disita

4. Tempat penyitaan

Barang yang dapat disita berupa :

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, giro, atau bentuk lainnya yang dipersamakan dengan

itu, obligasi, saham.

2. Barang tidak bergerak termasuk tanah, bangunan, dam kapal dengan isi

kotor tertentu.

Pencabutan sita dilaksanakan apabila Penanggung Pajak telah melunasi

biaya penagihan dan utang pajak atau berdasarkan putusan pengadilan atau

putusan Badan Peradilan Pajak atau ditetapkan lain dengan Keputusan Menteri

Keuangan atau Keputusan Kepala Daerah.

3.14.4 Lelang

Lelang adalah setiap penjualan barang di muka umum dengan cara

penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan

peminat atau calon pembeli.

Dasar Hukum:

1. Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan

Surat Paksa

2. PP Nomor 136 Tahun 2000 Tentang Tata Cara Penjualan Barang Sitaan Yang

Dikecualikan Dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak

Dengan Surat Paksa.

37

1. Penjualan secara lelang terhadap barang yang disita dilaksanakan paling

singkat 14 hari setelah pengumuman lelang melalui media massa.

2. Pengumuman lelang dilaksanakan paling singkat 14 hari setelah

penyitaan.

3. Pengumuman lelang untuk barang bergerak dilakukan 1 kali dan untuk

barang tidak bergerak dilakukan 2 kali.

4. Pengumuman lelang terhadap barang dengan nilai paling banyak Rp

20.000.000 tidak harus diumumkan melalui media massa.

5. Pejabat bertindak sebagai penjual atas barang yang disita mengajukan

permintaan lelang kepada Kantor Lelang sebelum lelang dilaksanakan.

6. Pejabat atau yang mewakilinya menghadiri pelaksanaan lelang untuk

menentukan dilepas atau tidaknya barang yang dilelang dan

menandatangani asli risalah lelang.

7. Pejabat dan Juru Sita Pajak tidak diperbolehkan membeli barang sitaan

yang dilelang, larangan ini berlaku juga terhadap istri, keluarga sedarah

dan semenda dalam keturunan garis lurus serta anak angkat.

8. Pajabat dan Juru Sita Pajak yang melanggar ketentuan sebagaimana

dimaksud dalam ayat 4 dikenakan sanksi sesuai dengan peraturan

Perundang-Undangan.

9. Perubahan besarnya nilai barang yang tidak harus diumumkan melalui

media massa.

Pengecualian penjualan lelang dilakukan terhadap objek sita berupa

deposito berjangka, tabungan, saldo rekening Koran, giro atau bentuk lainnya

yang dipersamakan dengan itu dan barang sitaan mudah rusak atau cepat busuk.

Bila penjualan barang secara lelang biaya penagihan pajak ditambah 1% (satu

persen) dari pokok lelang. Sisa barang dan kelebihan uang hasil lelang

dikembalikan oleh pejabat kepada penanggung Pajak paling lambat 3 (tiga) hari

setelah pelaksanaan lelang.

3.14.5 Pemblokiran

Pemblokiran adalah tindakan pengamanan harta Wajib Pajak/Penanggung

Pajak yang tersimpan di Bank dengan tujuan agar harta kekayaan dimaksud

tidak terdapat perubahan apapun selain penambahan jumlah atau nilai.

Dasar hukum:

1. KMK Nomor 563/KMK.04/2000 Tentang Pemblokiran dan Penyitaan Harta

kekayaan Penanggung Pajak Yang Tersimpan Pada Bank Dalam Rangka

Penagihan Pajak Dengan Surat Paksa.

2. Peraturan Direktur Jenderal Pajak Nomor PER - 109/PJ./2007 Tentang

Perubahan Atas Keputusan Direktur Jenderal Pajak Nomor KEP-627/PJ/2001

Tentang Tata Cara Pelaksanaan Pemblokiran Dan Penyitaan Harta Kekayaan

Penanggung Pajak Yang Tersimpan Pada Bank Dalam Rangka Penagihan

Pajak Dengan Surat Paksa.

3. Peraturan Bank Indonesia Nomor 2/19/PBI/2000 Tentang Persyaratan Dan

Tata Cara Pemberian Perintah Atau Izin Tertulis Membuka Rahasia Bank.

Pimpinan bank wajib memblokir setelah menerima permohonan pemblokiran

dari Pejabat Pajak dan membuat berita acara pemblokiran serta menyampaikan

39

acara pemblokiran dari bank, memerintahkan Penangung Pajak untuk

memberikan kuasa kepada bank agar memberitahukan jumlah saldo kekayaanya

yang tersimpan di bank tersebut kepada Juru Sita Pajak. Bila Penanggung Pajak

menolak memberitahukan saldo kekayaanya maka pejabat akan meminta

Gubernur Bank Indonesia melalui Menteri Keuangan untuk memerintahkan bank

memberitahukan saldo kekayaan bank.

Setelah saldo kekayaan Penanggung Pajak diketahui, Juru Sita Pajak

melakukan penyitaan dengan membuat Berita Acara Pelaksanaaan Sita (BAPS),

menandatangani bersama sanksi-sanksi dan pimpinan bank. Bilamana penangung

pajak tidak melunasi utang pajak dan biaya penagihan dalam jangka waktu 14 hari

sejak penyitaan, Pejabat segera meminta kepada pimpinan bank untuk memindah

bukukan harta kekayaan Penangung Pajak ke kas negara sejumlah yang tercantum

dalam Berita Acara Pelaksanaan Sita, tembusannya disampaikan kepada

Penanggung Pajak.

3.14.6 Pencegahan dan Penyanderaan 1. Pencegahan

Pencegahan adalah larangan yang bersifat sementara terhadap Penanggung

Pajak tertentu untuk keluar dari wilayah Indonesia berdasarkan alasan tertentu

sesuai dengan ketentuan peraturan perundang-undangan.

Dasar hukum:

1. PP Nomor 136 Tahun 2000 Tentang Tata Cara Penjualan Barang Sitaan Yang

Dikecualikan Dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak

Dengan Surat Paksa Pencegahan dan Penyanderaan

2. Surat Direktur Jenderal Pajak Nomor S - 158/PJ.75/2006 Tentang Permintaan

Usulan Pencegahan WP/PP Bepergian Ke Luar Negeri

3. Surat Direktur Pemeriksaan dan Penagihan Nomor S-240/PJ.04/2009 Tentang

Penyanderaan Atas Penanggung Pajak Dalam Rangka Penagihan Pajak

4. Surat Direktur Pemeriksaan dan Penagihan Nomor S-43/PJ.045/2007 Tentang

Tata Cara Permintaan Pencegahan, Perpanjangan, Dan Pencabutan Bepergian

ke Luar Negeri.

Pencegahan dilakukan apabila:

1. Pencegahan hanya dapat dilakukan terhadap Penanggung Pajak yang

mempunyai jumlah utang pajak sekurang-kurangnya sebesar Rp 100.000.000

dan diragukan iktikad baiknya dalam melunasi utang pajak.

2. Pencegahan dilakukan berdasarkan keputusan pencegahan yang diterbitkan

oleh menteri atas permintaan pejabat atau atasan pejabat yang bersangkutan.

3. Keputusan pencegahan memuat sekurang-kurangnya:

a. Identitas Penanggung Pajak yang dikenakan pencegahan

b. Alasan untuk melakukan pencegahan

c. Jangka waktu pencegahan, paling lama 6 bulan dan dapat

diperpanjang paling lama 6 bulan.

4. Keputusan pencegahan disampaikan kepada Penangung Pajak yang

dikenakan pencegahan, menteri kehakiman, pejabat yang memohon

pencegahan, atasan pejabat yang bersangkutan dan kepala daerah setempat.

5. Pencegahan dapat dilaksanakan terhadap beberapa orang sebagai Penanggung

41

6. Pencegahan terhadap Penanggung Pajak tidak mengakibatkan hapusnya utang

pajak dan terhentinya pelaksanaan penagihan pajak.

2. Peyanderaan

Dasar Hukum:

1. Peraturan Pemerintah Nomor 137 Tahun 2000 Tentang Tempat Dan Tata

Cara Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak, Dan

Pemberian Ganti Rugi Dalam Rangka Penagihan Pajak Dengan Surat

Paksa.

2. Keputusan Bersama Menteri Keuangan Republik Indonesia Dan Menteri

Kehakiman Dan Hak Asasi Manusia Republik Indonesia Nomor

294/KMK.03/2003, M-02.Um.09.01 Tahun 2003 Tentang Tata Cara

Penitipan Penanggung Pajak Yang Disandera Di Rumah Tahanan Negara

Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Keputusan Direktur Jenderal Pajak Nomor Kep - 218/PJ/2003 Tentang

Petunjuk Pelaksanaan Penyanderaan Dan Pemberian Rehabilitasi Nama

Baik Penanggung Pajak Yang Disandera.

Penyanderaan dilakukan apabila:

1. Penanggung Pajak yang tidak melunasi utang pajak setelah lewat jangka

waktu 14 hari terhitung sejak tanggal surat paksa diberitahukan kepada

Penanggung Pajak.

2. Penyaderaan hanya dapat dilakukan terhadap Penanggung Pajak yang

mempunyai utang pajak sekurang-kurangnya sebesar Rp 100.000.000

dan diragukan iktikad baiknya dalam melunasi utang pajak.

3. Penyanderaan hanya dapat dilaksanakan berdasarkan surat perintah

penyanderaan yang diterbitkan oleh pejabat setelah mendapat izin tertulis

dari menteri atau gubernur kepala daerah tingkat I.

Permohonan izin penyaderaan diajukan oleh pejabat atau atasan pejabat

kepada menteri keuangan untuk penagihan pajak pusat atau kepada gubernur

untuk penagihan pajak daerah.

Permohonan izin memuat sekurang-kurangnya:

1. Identitas penanggung pajak yang akan disandera

2. Jumlah utang pajak yang belum dilunasi

3. Tindakan penagihan pajak yang telah dilaksanakan

4. Uraian tentang adanya petunjuk bahwa penananggung pajak diragukan

iktikad baik dalam pelunasan utang pajak.

Masa penyanderaan paling lama 6 bulan sejak Wajib Pajak dimasukkan pada

tempat penyanderaan dan dapat diperpanjang untuk selama-lamanya 6 bulan.

Penanggung Pajak yang disandera ditempatkan di tempat tertentu dengan

syarat-syarat berikut:

1.Tertutup dan terasing dari masyarakat

2.Mempunyai fasilitas terbatas

3.Mempunyai sistem pengamanan dan pengawasan yang memadai

Sebelum tempat penyanderaan dibentuk, penanggung pajak disandera

43

tidak boleh dilaksanakan dalam hal penanggung pajak sedang beribadah atau

sedang mengikuti sidang resmi atau sedang mengikuti pemilihan umum. Juru Sita

Pajak harus menyampaikan surat perintah penyanderaan langsung kepada

Penanggung Pajak dan salinannya disampaikan kepada kepala tempat

penyanderaan. Dalam hal Penanggung Pajak yang akan disandera tidak dapat

ditemukan, Juru Sita Pajak melalui pejabat atau atasan pejabat dapat meminta

bantuan kepolisian atau kejaksaaan untuk menghadirkan Penanggung Pajak yang

tidak dapat ditemukan tersebut. Penyanderaan mulai dilaksanakan pada saat surat

perintah penyanderaan diterima oleh penanggung pajak yang bersangkutan.

Penyanderaan dilaksanakan oleh Juru Sita Pajak disaksikan oleh 2 orang saksi

penduduk Indonesia yang telah dewasa, dikenal oleh Juru Sita Pajak dan dapat

dipercaya.

Berita Acara Penyanderaan paling sedikit memuat:

1. Nomor dan tanggal surat perintah penyanderaan

2. Izin tertulis menteri keuangan atau gubernur

3. Identitas penanggung pajak yang disandera

4. Tempat penyanderaan

5. Lamanya penyanderaan

6. Identitas sanksi penyanderaan .

Penanggung Pajak yang disandera dilepas apabila :

1. Utang pajak dan biaya penagihan pajak telah dibayar lunas.

2. Apabila jangka waktu yang ditetapkan dalam surat perintah

penyanderaan itu telah terpenuhi.

3. Berdasarkan putusan pengadilan yang telah mempunyai kekuatan

hukum tetap atau Berdasarkan pertimbangan tertentu dari Menteri atau

45 BAB IV

ANALISA DAN EVALUASI

4.1 Mekanisme Pelaksanaan Penagihan Pajak

Penagihan Pajak merupakan serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya penagihan pajak dengan cara menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan Surat Paksa, mengusulkan pencegahan keluar negeri,

melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang

disita (Lelang).

Dasar tindakan penagihan pajak adalah apabila pajak yang terutang

sebagaimana tercantum dalam Surat Tagihan Pajak, Surat Ketetapan Pajak

Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, Putusan Banding serta Putusan

Peninjauan kembali yang menyebabkan pajak yang harus dibayar bertambah,

tidak atau kurang dibayar, setelah lewat jatuh tempo pembayaran pajak yang

bersangkutan.

Adapun Prosedur Pelaksanaan Penagihan Pajak di Kantor Pelayanan Pajak Medan

Timur, yaitu:

Jatuh Tempo

7 Hari 21 Hari

ST SP

STP ST SP SKPKB

SKPKBT

SK Pbtln 2 x 24 SK Kbrtn Jam Put Ban

Put PK

Perm W & T Lelang

Pnnt Harga Limit

14 Hari 14 Hari

PELAKS LELANG PENG LELANG SPMP

Keterangan:

1. Diawali dengan penerbitan Surat Teguran setelah tujuh hari jatuh tempo

pembayaran.

2. Apabila utang pajak tidak dilunasi oleh Penangung Pajak setelah lewat 21

hari sejak terbitnya Surat Teguran, diterbitkan Surat Paksa.

3. Apabila utang pajak tidak dilunasi oleh Wajib Pajak atau Penangung Pajak

setelah lewat waktu 2 x 24 jam sejak Surat Paksa diberitahukan, maka

47

4. Apabila Utang Pajak dan biaya Penagihan tidak dilunasi oleh Wajib Pajak

atau Penanggung Pajak setelah lewat 14 hari sejak tanggal penyitaan,

dilaksanakan pengumuman lelang.

5. Bila Utang Pajak dan biaya penagihan tidak dilunasi oleh wajib pajak atau

penanggung pajak setelah lewat 14 hari terhitung sejak tanggal

pengumuman lelang, maka dilaksanakan pelelangan (penjualan barang

sitaan Penanggung Pajak) melalui kantor lelang.

[image:54.595.129.500.364.488.2]4.2 Penerbitan Surat Teguran dan Surat Paksa

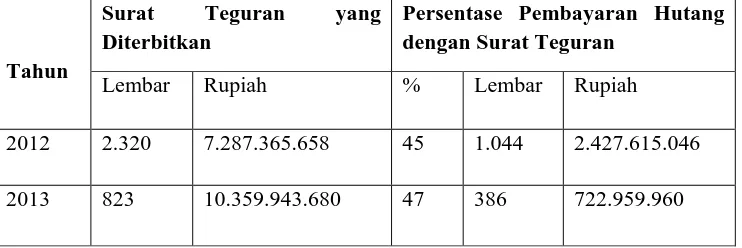

Tabel 1. Persentase Penerbitan Surat Teguran

Tahun

Surat Teguran yang Diterbitkan

Persentase Pembayaran Hutang dengan Surat Teguran

Lembar Rupiah % Lembar Rupiah

2012 2.320 7.287.365.658 45 1.044 2.427.615.046

2013 823 10.359.943.680 47 386 722.959.960

Sumber: Seksi Penagihan pada KPP Pratama Medan Timur

Keterangan:

1. Berdasarkan data pada tabel diatas, dapat dilihat bahwa penerbitan Surat

Teguran tahun 2013 menurun dibandingkan tahun 2012, akan tetapi

jumlah rupiah Surat Teguran tahun 2013 meningkat dibandingkan dengan

tahun 2012, hal ini disebabkan karena pada tahun 2013 terdapat utang

pajak baru yang jumlah Surat Tagihan Pajaknya cukup besar.

2. Persentase pembayaran hutang dengan Surat Teguran pada tahun 2013

lebih tinggi dari tahun 2012 akan tetapi jumlah rupiah tahun 2012 lebih

tinggi dari tahun 2013, hal ini disebabkan karena pada tahun 2013 jumlah

Surat Tagihan Pajak yang dapat dicairkan merupakan Surat Tagihan Pajak

[image:55.595.124.501.206.334.2]yang nilainya rendah.

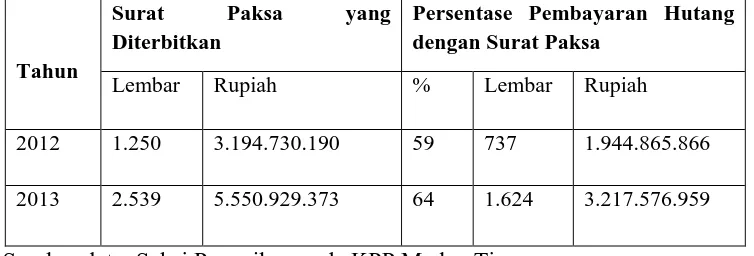

Tabel 2. Persentase Penerbitan Surat Paksa

Tahun

Surat Paksa yang Diterbitkan

Persentase Pembayaran Hutang dengan Surat Paksa

Lembar Rupiah % Lembar Rupiah

2012 1.250 3.194.730.190 59 737 1.944.865.866

2013 2.539 5.550.929.373 64 1.624 3.217.576.959

Sumber data: Seksi Penagihan pada KPP Medan Timur

Keterangan:

1. Dari data pada tabel diatas dapat dilihat persentase penerbitan Surat Paksa

pada tahun 2013 lebih tinggi dari tahun 2012, dan nilai rupiah tahun 2013

lebih tinggi dari tahun 2012.

2. Persentase pembayaran hutang dengan Surat Paksa pada tahun 2013 lebih

tinggi daripada tahun 2012, begitu juga dengan nilai rupiahnya.

Dari penjelasan kedua tabel diatas yang mempengaruhi peningkatan dan

penurunan penerbitan Surat Teguran dan Surat Paksa adalah dimana Juru Sita

Pajak yang sekarang ditugaskan pada Kantor Pajak Pratama Medan Timur baru

menjabat pada tahun 2011, kemudian pada tahun 2012 Juru Sita Pajak melakukan

perbaikan administrasi penagihan pajak terhadap utang pajak yang belum

diterbitkan Surat Teguran dan Surat Paksa untuk utang pajak sebelumnya, dan

49

diterbitkan karena tiap tahun Surat Tagihan Pajak dan Surat Ketetapan Pajak yang

diterbitkan bertambah.

[image:56.595.107.548.224.351.2]4.3 Pelaksanaan Penyitaan dan Pemblokiran

Tabel 3. Persentase Pencairan Tunggakan Pajak dari SPMP

Tahun

Jumlah Wajib

Pajak Pelaksanaan Penyitaan Pelaksanaan Pemblokiran Jumlah Tunggakan Jumlah Pencairan Orang Pribadi Badan

2012 - 5 3 2 1.758.306.884 1.569.098.795

2013 - 11 6 5 3.348.310.649 2.037.435.939

Sumber data: Seksi Penagihan pada KPP Pratama Medan Timur

Berdasarkan dari tabel data diatas, perbandingan Pelaksanaan Penyitaan

antara tahun 2012 dengan tahun 2013 terjadi peningkatan yaitu, dari 5 kali

pelaksanaan penyitaan termasuk pemblokiran menjadi 11 kali pelaksanaan, aset

yang disita dan diblokir termasuk mobil dan rekening Wajib Pajak. Jumlah

tunggakan pajak terjadi peningkatan dari tahun 2012 ke tahun 2013, begitu juga

dengan jumlah pencairannya.

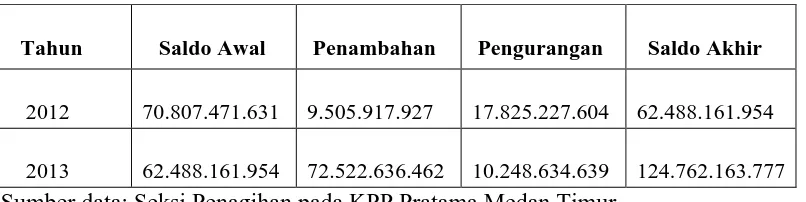

4.4 Perbandingan Tunggakan Pajak Tahun 2012 dengan Tahun 2013

Tabel 4. Perbandingan Tunggakan Pajak tahun 2012 - 2013

Tahun Saldo Awal Penambahan Pengurangan Saldo Akhir

2012 70.807.471.631 9.505.917.927 17.825.227.604 62.488.161.954

2013 62.488.161.954 72.522.636.462 10.248.634.639 124.762.163.777

Sumber data: Seksi Penagihan pada KPP Pratama Medan Timur

[image:56.595.113.516.637.738.2]Dari data pada tabel diatas dapat dilihat perbandingan saldo pada tahun 2012

dengan tahun 2013 sebagai berikut:

5. Saldo awal tahun 2012 lebih besar dari saldo awal pada tahun 2013, saldo

akhir tahun 2012 lebih kecil daripada saldo akhir tahun 2013.

6. Penambahan saldo tahun 2012 lebih kecil dibandingkan dengan tahun 2013,

sementara pengurangan saldo tahun 2012 lebih besar dibandingkan dengan

tahun 2013. Karena pada tahun 2013 Surat Teguran yang dapat dicairkan

merupakan Surat Tagihan Pajak yang mempunyai nilai rupiah yang rendah.

Dari data yang diperoleh pada Kantor Pelayanan Pajak Pratama Medan

Timur, dari tahun 2012 sampai dengan tahun 2013 Pelaksanaan Lelang yang

dilakukan belum ada.

4.7Kendala yang dihadapi dalam melaksanakan penagihan pajak

Adapun kendala yang dihadapi oleh Juru Sita Pajak dalam melaksanakan

penagihan tunggakan pajak yaitu:

1. Dalam Hal Penyampaian Surat Paksa

1 Wajib Pajak / Penanggung Pajak tidak ditemukan atau diketahui

keberadaannya, pada tahun 2012 ada 500 kasus dan tahun 2013 ada

1.500 kasus.

2 Wajib Pajak / Penanggung Pajak telah meninggal dunia, pada tahun

2012 sampai 2013 ada 20 kasus.

3 Perusahaan sudah bubar atau pailit, pada tahun 2012 sampai 2013 ada

51

4 Wajib pajak / Penanggung Pajak menolak menerima surat paksa, yang

alasannya karena wajib pajak / penanggung pajak tidak merasa

memiliki utang pajak, pada tahun 2012 sampai tahun 2013 ada 20

kasus.

5 Wajib Pajak / Penanggung Pajak merasa Surat Ketetapan Pajak (SKP)

tidak seharusnya diterbitkan.

6 Kurangnya sumber daya manusia pada seksi penagihan terutama Juru

Sita Pajak, sehingga tindakan penagihan dapat terhambat.

2. Dalam hal Penyitaan

1. Juru Sita Pajak tidak diperbolehkan menyita barang Wajib Pajak

Adakalanya ketika hendak dilakukan penyitaan, beberapa wajib pajak

tidak mau disita, alasannya karena wajib pajak tidak meras bahwa

mereka tidak mempunyai utang pajak dan tidak seharusnya

dilaksanakan penyitaan.

2. Juru Sita Pajak tidak diperbolehkan masuk rumah

Pada saat dilakukan penyitaan, terkadang ada Wajib Pajak yang tidak

memperbolehkan Juru Sita pajak memasuki rumah, memasuki

ruangan atau tempat yang dianggap perlu untuk dilakukan penyitaan,

sehingga tindakan penyitaan pun terhambat.

3. Wajib Pajak / Penanggung Pajak tidak mau menandatangani Berita

Acara Pelaksanaan Sita.

Berita Acara Pelaksanaan Sita (BAPS) dibuat dan ditandatangani oleh

Juru Sita Pajak, 2 orang saksi, dan Wajib Pajak / Penaggung Pajak,

sering terjadi Wajib Pajak / Penanggung Pajak tidak mau

menandatangani Berita Acara Pelaksanaan Sita (BAPS), sehingga

penyitaan barang wajib pajak guna melunasi utang pajaknya menjadi

tertunda.

4. Pembuktian barang barang milik wajib pajak

Adakalanya barang barang yang dibuktikan oleh wajib Pajak adalah

barang-barang yang bukan miliknya.

5. Adanya pendapat wajib Pajak bahwa mereka akan sia-sia membayar

pajak karena menurut mereka pajak yang akan dilunsi nantinya tidak

akan masuk ke kas negara melainkan ke kantong para pejabat pajak.

4.8Upaya yang dilakukan Juru Sita Pajak dalam mengatasi kendala

Upaya yang dilakukan Juru Sita Pajak dalam mengatasi kendala yang

dihadapi dalam melaksanakan penagihan tunggakan pajak yaitu:

1 Apabila Wajib Pajak/Penanggung Pajak tidak dapat ditemukan, maka Juru

Sita Pajak mencari ke tempat alamat dimana Wajib Pajak/Penanggung

Pajak terdaftar, dengan meminta bantuan dan bekerja sama dengan

Pemerintah setempat (Kepling/Kelurahan).

2 Apabila Wajib Pajak telah meninggal dunia, Juru Sita Pajak meminta Surat

Keterangan Meninggal Dunia dari lurah setempat, kemudian menemui ahli

waris atau pelaksana wasiat yang mengurus harta peninggalan Wajib

Pajak, apabila harta warisan belum dibagi dan ahli waris, apabila harta

harta peninggalan Wajib Pajak telah dibagi untuk memberitahukan Surat

Paksa bahwa Wajib Pajak tersebut memiliki utang pajak yang belum

53

3 Apabila perusahaan telah bubar, maka Juru Sita Pajak memberitahukan

Surat Paksa kepada orang atau badan yang diberikan kuasa untuk

melakukan pemberesan atau likuidasi.

4 Apabila perusahaan pailit, ma