ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI, DAN KOMITMEN ORGANISASI TERHADAP KECENDRUNGAN

KECURANGAN AKUNTANSI DENGAN MENGGUNAKAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL

INTERVENING

TESIS

Oleh

KEUMALA HAYATI 107017039/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI, DAN KOMITMEN ORGANISASI TERHADAP KECENDRUNGAN

KECURANGAN AKUNTANSI DENGAN MENGGUNAKAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL

INTERVENING

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

KEUMALA HAYATI 107017039/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI, DAN KOMITMEN

ORGANISASI TERHADAP KECENDRUNGAN

KECURANGAN AKUNTANSI DENGAN

MENGGUNAKAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING

Nama Mahasiswa : Keumala Hayati Nomor Pokok : 107017039 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Dr. Rina Bukit, SE, M.Si,Ak) (Drs. Firman Syarif, M.Si,Ak) Ketua Anggota

Ketua Program Studi Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Erman Munir, Msc)

Tanggal :

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit, SE, M.Si,Ak Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA 3. Drs.Arifin Akhmad, M.Si, Ak , CA

PERNYATAAN

Judul Tesis

“ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI,

DAN KOMITMEN ORGANISASI

TERHADAP KECENDRUNGAN KECURANGAN AKUNTANSI DENGAN MENGGUNAKAN

PERILAKU TIDAK ETIS SEBAGAI

VARIABEL INTERVENING”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku

Medan, 2013 Penulis,

Keumala Hayati

Materai

ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI, DAN KOMITMEN ORGANISASI TERHADAP KECENDRUNGAN

KECURANGAN AKUNTANSI DENGAN MENGGUNAKAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL

INTERVENING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi pada BUMN di Indonesia. Penelitian ini juga menguji peranan perilaku tidak etis dalam menjelaskan pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi. Populasi penelitian ini sebanyak 140 responden yaitu manager keuangan perusahaan BUMN. Kuesioner dikirim kepada semua responden, namun hanya 53 kuesioner yang kembali. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi berpengaruh terhadap kecendrungan kecurangan akuntansi. Penelitian ini juga menemukan adanya pengaruh tidak langsung antara pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi melalui perilaku tidak etis sebagai intervening. Kemampuan prediksi dari ketiga variabel independen dan satu variabel intervening terhadap kecendrungan kecurangan akuntansi sebesar 34%, sedangkan sisanya sebesar 66% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian. Kata kunci : Pengendalian Internal, Kesesuaian Kompensasi, Komitmen

THE ANALYSIS OF INTERNAL CONTROL, APPROPRIATENESS OF COMPENSATION, AND COMMITTMENT OF ORGANIZATION

ON THE TENDENCY OF ACCOUNTING FRAUD WITH UNETHICAL BEHAVIOR AS

INTERVENING VARIABLE

ABSTRACT

The objective of the research was to examine the influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy fraud in BUMN (State Owned Enterprise) in Indonesia. It also examined unethical behavior in explaining the influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy fraud. The population was 140 BUMN finance managers. Questionnaires were distributed to all of them although 53 questionnaires which were filled out. The data were processed by using multiple linear regression analysis with an SPSS software program. The result of the research showed that internal control, compensation harmony, and organizational commitment influenced the tendency of accountancy fraud. It was also found that there was indirect influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy frauds through unethical behavior as the intervening variable. The capacity of prediction of the three independent variables and one intervening variable on the tendency of accountancy fraud was 34%, while the rest (66%) was influenced by other factors excluded from the model of the research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT, karena atas berkah dan rahmat -Nya sehingga penulis dapat menyelesaikan penelitian dalam rangka penulisan tesis yang berjudul “Analisis Pengendalian Internal, Kesesuaian Kompensasi, dan Komitmen Organisasi terhadap Kecendrungan Kecurangan Akuntansi dengan Menggunakan Perilaku tidak Etis Sebagai Variabel Intervening ”, memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian tesis ini penulis telah banyak mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTH&H, M.Sc (CTM), Sp. A(K), selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Prof. Dr. Erman Munir, Msc, selaku Direktur Sekolah Pascasarjana Universitas Sumatra Utara.

dosen pembanding utama penulis yang telah banyak memberikan bantuan dan masukan dalam menyusun tesis ini.

5. Ibu Dr. Rina Bukit, M.Si,Ak selaku dosen pembimbing utama yang telah banyak membantu dalam mengarahkan, membimbing dan memberi masukan kepada penulis dalam penyusunan tesis ini semoga ibu diberi kesehatan dan rezky yang melimpah.

6. Bapak Drs. Firman Syarif, M.Si, Ak, selaku dosen pembimbing yang telah banyak memberi masukan, saran-saran dan arahan dan bimbingan yang sangat membantu penulis dalam penyusunan tesis ini semoga bapak diberi kesehatan dan rezky yang melimpah.

7. Bapak Drs.Arifin Akhmad, M.Si, Ak, CA, ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, dan ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku dosen pembanding dan penguji yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan tesis ini.

8. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

10.Kakak adik tersayang: Lailand Ramadhan, SE, M.Si, Erning Syaputri, SE, Sukma Hayati Hakim, SE, dan untuk 143, terimakasih selalu memberikan dukungan, doa dan semangat dalam menyelesaikan tesis ini.

11.Teman terkasih kak Adri Fitriyani, Pak Irfan, Yasca, Imes, serta teman-teman stambuk 2010 yang tidak bisa disebutkan satu persatu, yang telah banyak membantu dan sabar mengajari penulis, terima kasih banyak untuk selalu menyediakan waktu untuk belajar bagi penulis hanya Allah yang bisa membalas kebaikan kalian.

12.Kak Dory, Kak Yusna dan staf bagian administrasi lainnya yang telah banyak membantu dalam pengurusan adminitrasi bagi penulis.

Semoga Allah SWT senantiasa melimpahkan rahmatNya kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi kepada penulis selama perkuliahan maupun dalam penyusunan tesis ini. Penulis menyadari bahwa keterbatasan penulis membuat penelitian ini menjadi kurang sempurna, karena itu masih diperlukan saran maupun masukan dari pembaca. Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian berikutnya.

Medan, 2013

RIWAYAT HIDUP

1. Nama : KEUMALA HAYATI

2. Tempat/Tanggal Lahir : Medan, 14 Agustus 1988 3. Pekerjaan : Wiraswasta

4. Agama : Islam

5. Alamat : Jln. Setia Budi Gg. Ampera No. 2 Medan Sunggal

6. Pendidikan :

a. Lulusan SD. TP. Mardi Lestari Medan dari Tahun 1994 s/d 2000 b. Lulusan SLTP Dyah Galih Agung PDA dari Tahun 2000 s/d 2003 c. Lulusan MAS Ar- Raudhatul Hasanah Medan dari Tahun 2003 s/d 2006 d. Lulusan S - 1 Ekonomi Akuntansi Universitas Islam Sumatera Utara

DAFTAR ISI

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Originalitas ……… 8

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pengendalian Internal ... ... 11

2.1.2 Kesesuaian Kompensasi ... ...15

2.1.3 Komitmen Organisasi ... 22

2.1.4 Kecendrungan Kecurangan Akuntansi ...23

2.1.5 Perilaku Tidak Etis ... 29

2.2 Review Penelitian Terdahulu ... 31

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 34

3.1 Kerangka Konseptual ... 34

3.2 Hipotesis Penelitian... 35

BAB IV METODE PENELITIAN...40

4.1 Jenis Penelitian ...40

4.3 Populasi dan Sampel ... 41

4.4 Metode Pengumpulan Data ... 41

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 42

4.6 Metode Analisis Data ... 46

4.6.1 Uji Reliabilitas ... 46

4.6.2 Uji Validitas ... 46

4.6.3 Uji Asumsi Klasik ... 47

4.6.4 Pengujian Hipotesis ... 49

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 54

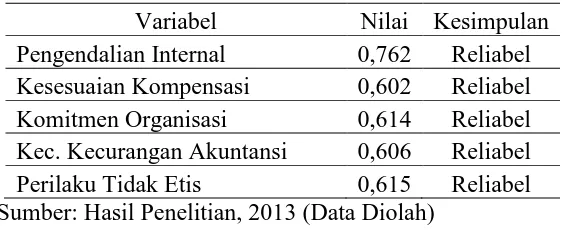

5.1 Uji Reliabilitas dan Validitas ... 54

5.1.1 Uji Reliabilitas ...54

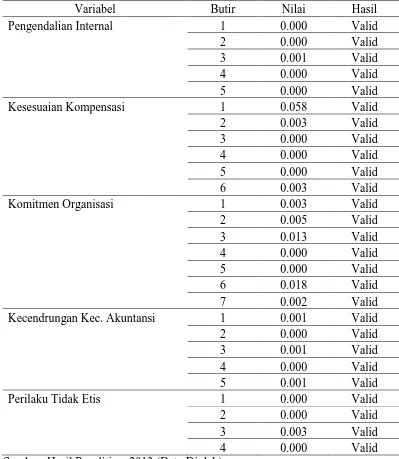

5.1.2 Uji Validitas ...54

5.2 Data Responden ... 55

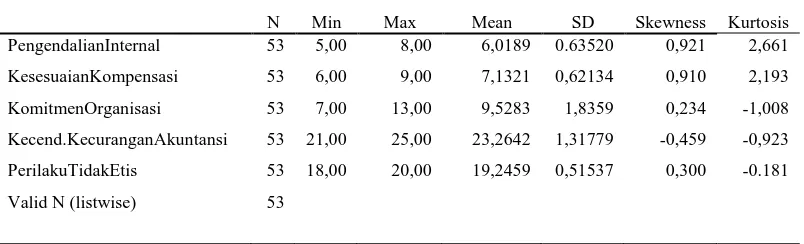

5.3 Deskriptif Data ... 58

5.4 Uji Asumsi Klasik ... 60

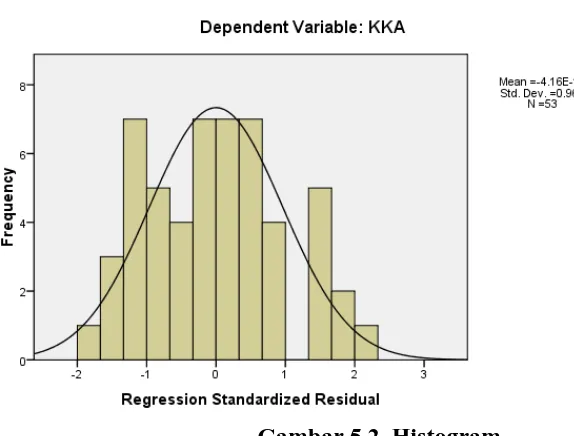

5.3.1 Uji Normalitas ... 60

5.3.2 Uji Multikolonieritas ... 62

5.3.3 Uji Heteroskedastisitas ... 63

5.5 Pengujian Hipotesis ... 65

5.5.1 Pengujian Hipotesis Pertama ... 65

5.5.2 Pengujian Hipotesis Kedua ... 67

5.7 Pembahasan Hasil Penelitian ... 75

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 79

6.2 Keterbatasan Penelitian ... 79

6.3 Saran ... 80

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Review Peneliti Terdahulu ... 31

Tebel 4.1 Defenisi Operasional ... 44

Tabel 5.1 Hasil Uji Reliabilitas ... 54

Tebel 5.2 Hasil Uji Validitas ... 55

Tabel 5.3 Proses Pengambilan Sampel ... 56

Tabel 5.4 Data Responden ... 56

Tabel 5.5 Statistik Deskriptif ... 58

Tabel 5.6 One Sample Kolmogorov Smirnov ... 62

Tabel 5.7 Hasil Uji Multikoloniearitas ... 63

Tebel 5.8 Nilai R Square Hipotesis Pertama ... 65

Tabel 5.9 Nilai Hitung Signifikansi Hipotesis Pertama ... 66

Tabel 5.10 Model Hipotesis Pertama ... 66

Tabel 5.11 Nilai R Square Pengujian Kedua ... 68

Tabel 5.12 Nilai Hitung Signifikansi Pengujian Kedua ... 69

Tabel 5.13 Model Pengujian Kedua ... 69

Tebel 5.14 Nilai R Square Pengujian Ketiga ... 70

Tabel 5.15 Nilai Hitung Signifikansi Pengujian Ketiga... 71

Tabel 5.16 Model Pengujian Ketiga ... 72

Tabel 5.17 Ringkasan Hasil Uji Hipotesis ... 73

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kondisi Ketiga Faktor ... 38

Gambar 3.1 Kerangka Konsep ... 43

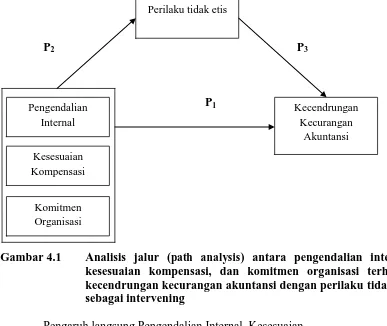

Gambar 4.1 Analisis Jalur (Path Analysis) ... 70

Gambar 5.1 Normal P-Plot ... 70

Gambar 5.2 Histogram ... 73

ANALISIS PENGENDALIAN INTERNAL, KESESUAIAN KOMPENSASI, DAN KOMITMEN ORGANISASI TERHADAP KECENDRUNGAN

KECURANGAN AKUNTANSI DENGAN MENGGUNAKAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL

INTERVENING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi pada BUMN di Indonesia. Penelitian ini juga menguji peranan perilaku tidak etis dalam menjelaskan pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi. Populasi penelitian ini sebanyak 140 responden yaitu manager keuangan perusahaan BUMN. Kuesioner dikirim kepada semua responden, namun hanya 53 kuesioner yang kembali. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi berpengaruh terhadap kecendrungan kecurangan akuntansi. Penelitian ini juga menemukan adanya pengaruh tidak langsung antara pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi melalui perilaku tidak etis sebagai intervening. Kemampuan prediksi dari ketiga variabel independen dan satu variabel intervening terhadap kecendrungan kecurangan akuntansi sebesar 34%, sedangkan sisanya sebesar 66% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian. Kata kunci : Pengendalian Internal, Kesesuaian Kompensasi, Komitmen

THE ANALYSIS OF INTERNAL CONTROL, APPROPRIATENESS OF COMPENSATION, AND COMMITTMENT OF ORGANIZATION

ON THE TENDENCY OF ACCOUNTING FRAUD WITH UNETHICAL BEHAVIOR AS

INTERVENING VARIABLE

ABSTRACT

The objective of the research was to examine the influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy fraud in BUMN (State Owned Enterprise) in Indonesia. It also examined unethical behavior in explaining the influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy fraud. The population was 140 BUMN finance managers. Questionnaires were distributed to all of them although 53 questionnaires which were filled out. The data were processed by using multiple linear regression analysis with an SPSS software program. The result of the research showed that internal control, compensation harmony, and organizational commitment influenced the tendency of accountancy fraud. It was also found that there was indirect influence of internal control, compensation harmony, and organizational commitment on the tendency of accountancy frauds through unethical behavior as the intervening variable. The capacity of prediction of the three independent variables and one intervening variable on the tendency of accountancy fraud was 34%, while the rest (66%) was influenced by other factors excluded from the model of the research.

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Kecurangan akuntansi telah berkembang di berbagai Negara, termasuk di Indonesia. Kecurangan akuntansi yang berkembang secara luas menimbulkan kerugian yang sangat besar hampir diseluruh industri. Transparansi Internasional menyatakan Amerika menduduki peringkat 19 Indeks Persepsi Korupsi dari 176 negara di Dunia. Pada tahun 2002, kerugian yang diakibatkan oleh kecurangan adalah sekitar 6% dari pendapatan atau $600 milyar. Dan secara persentase, tingkat kerugian ini tidak banyak berubah dari tahun 1996. Dari kasus-kasus kecurangan tersebut, jenis kecurangan yang paling banyak terjadi adalah asset misappropriations (85%), kemudian disusul dengan korupsi (13%) dan jumlah paling sedikit (5%) adalah kecurangan laporan keuangan. Walaupun demikian, kecurangan laporan keuangan membawa kerugian paling besar yaitu median kerugian sekitar $4,25 juta, Koroy (2008). Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis. Kasus seperti itu terjadi pada Enron, Worldcom di Amerika Serikat yang mengakibatkan kegemparan besar dalam pasar modal.

untuk mengelabui pemakai laporan keuangan, (2) salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Beberapa ahli menyatakan bahwa semua orang dapat melakukan kecurangan akuntansi. Data empiris menunjukkan bahwa pelaku kecurangan sebagian besar adalah orang dalam (Wolfe dan Hermanson, 2004 dalam Farida, 2005). Survei oleh Ernst dan Young atas 10.000 organisasi dalam 30 industri di 15 negara menyimpulkan: 82% dari responden menyatakan bahwa semua kecurangan yang akhirnya terungkap melibatkan pegawai di dalam perusahaan; 28% melibatkan pihak manajemen (Ernst dan Young, 2000 dalam Farida, 2007).

Menurut pelakunya, Gondodiyoto (2007) menyatakan bahwa kecurangan dapat dikelompokkan pada dua golongan besar, yaitu employee fraud dan management fraud. Employee fraud biasanya disebut internal fraud dan occupational crime yang mengacu pada perbuatan mengambil harta dari majikan (pemberi kerja). Adapun

management fraud mengacu kepada kejahatan organisasional, perbuatan para manajer untuk membuat laporan keuangan secara curang, mamalsukan, membesar-besarkan (atau mengecilkan) aktiva atau keuntungan dengan tujuan untuk menipu pihak-pihak diluar organisasi.

berpendapat bahwa orang-orang kepercayaan akan melanggar kepercayaan yang diberikan ketika mereka memahami diri mereka bahwa mereka memiliki masalah keuangan yang tidak dapat diselesaikan sehingga secara diam-diam mereka akan melakukan pelanggaran kepercayaan dimana situasi memungkinkan mereka untuk melakukannya, Capote (2004).

Tiga kondisi yang dapat mempengaruhi kecurangan: a. Tekanan

Tekanan merupakan situasi dimana manajemen atau pegawai lain merasakan insentif atau tekanan untuk melakukan kecurangan. Cressey menyatakan bahwa tekanan yakni insentif yang mendorong orang melakukan kecurangan

karena tuntutan gaya hidup, ketidakberdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja.

b. Kesempatan

Kesempatan yaitu adanya atau tersedianya kesempatan untuk melakukan kecurangan atau situasi yang membuka kesempatan bagi manajemen atau pegawai untuk melakukan fraud.

c. Rasionalisasi

Rasionalisasi dapat diartikan sebagai adanya atau munculnya sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan manajemen atau pegawai untuk melakukan tindakan yang tidak jujur. Cressey menjelaskan rasionalisasi sebagai pemikiran yang menjustifikasi tindakannya sebagai suatu perilaku yang wajar, yang secara moral dapat diterima dalam suatu masyarakat yang normal, (Kasem dan Higson, 2012).

Kerugian dari kecurangan akuntansi di pasar modal adalah menurunnya akuntabilitas manajemen yang membuat para pemegang saham meningkatkan biaya

masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal (pemegang saham) serta akan bertindak merugikan pemegang saham, antara lain berperilaku tidak etis dan cenderung melakukan kecurangan akuntansi.

Perilaku tidak etis merupakan komponen dasar dari sikap, Luthans (2006). Komponen perilaku terdiri dari kecendrungan seseorang untuk berperilaku tertentu terhadap objek. Buckley et al., (1998) menjelaskan bahwa perilaku tidak etis merupakan sesuatu yang sulit dimengerti, yang jawabannya tergantung pada interaksi yang kompleks antara situasi serta karakteristik pribadi pelakunya. Meskipun masalah etika dalam organisasi terus menjadi perhatian masyarakat, organisasi, dan individu, dampak potensial bahwa budaya organisasi dapat mempengaruhi perilaku etis belum benar-benar dieksplorasi. Tantangan perilaku etis harus dipenuhi oleh organisasi jika mereka benar-benar peduli tentang kelangsungan hidup dan daya saing, yang dibutuhkan saat ini bagi organisasi adalah untuk lebih melangkah maju dan beroperasi dengan kuat, budaya yang positif, dan beretika. Organisasi harus memastikan bahwa mereka karyawan tahu bagaimana menangani masalah etika dalam kehidupan kerja sehari-hari mereka, Oseni (2011).

Perilaku tidak etis juga dapat merusak citra perusahaan, Maheshwari (2006). Tipgos (2002) menyatakan bahwa satu-satunya kontrol yang dapat mencegah manajemen melakukan penipuan manajemen dan kecurangan laporan keuangan adalah manajemen itu sendiri. Manajemen harus memperkuat standar etika manejemen, karena etika merupakan satu-satunya kontrol yang dapat mencegah kecurangan.

Jensen and Meckling (1976) menjelaskan bahwa prinsipal dapat memecahkan permasalahan ini dengan memberi kompensasi yang sesuai kepada agen, serta mengeluarkan biaya monitoring. Untuk mendapatkan hasil monitoring yang baik, diperlukan pengendalian internal perusahaan yang efektif. Kompensasi yang tidak sesuai, dan dengan adanya kondisi fraud triangle (kebutuhan, kesempatan, dan rasionalisasi) dapat menciptakan tekanan yang signifikan untuk melakukan kecurangan, Tipgos (2002).

Kasus skandal akuntansi bukanlah hal yang baru. Salah satu kasus yang ramai diberitakan adalah keterlibatan 10 KAP di Indonesia dalam praktik kecuranganKeuangan. KAP-KAP tersebut ditunjuk untuk mengaudit 37 bank sebelum terjadinya krisis keuangan pada tahun 1997. Hasil audit mengungkapkan bahwa laporan keuangan bank-bank tersebut sehat. Saat krisis menerpa Indonesia, bank-bank tersebut kolaps karena kinerja keuangannya sangat buruk. Ternyata baru terungkap dalam investigasi yang dilakukan pemerintah bahwa KAP-KAP tersebut terlibat dalam praktik kecurangan akuntansi.

Internasional. Indonesia berada di 118 dari daftar peringkat indeks persepsi korupsi dari 174 negara di dunia, Hal ini berarti bahwa Indonesia menduduki posisi 56. Selama tahun 2012, sejumlah kasus korupsi memang terus muncul ke permukaan. Kasus Hambalang, Wisma Atlet, dan Pengadaan Al-Qur’an serta beberapa kasus lainnya telah menjadikan Indonesia duduk di peringkat 118 daftar persepsi korupsi, Republika (2013).

Meski kecurangan akuntansi diduga sudah menahun, namun di Indonesia belum terdapat kajian teoritis dan empiris secara komprehensif. Oleh karenanya, fenomena ini tidak cukup hanya dikaji oleh ilmu akuntansi, tetapi perlu melibatkan disiplin ilmu yang lain. Berdasarkan latar belakang masalah ini, penulis membuat

judul: “Analisis Pengendalian Internal, Kesesuaian Kompensasi, dan Komitmen

Organisasi terhadap Kecendrungan Kecurangan Akuntansi dengan Menggunakan

Variabel Perilaku Tidak Etis Sebagai Variabel Intervening”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian sebelumnya, peneliti mengemukakan masalah penelitian sebagai berikut:

1. Apakah pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi berpengaruh terhadap kecendrungan kecurangan akuntansi? 2. Apakah hubungan pengendalian internal, kesesuaian kompensasi, dan

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menguji pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi

2. Untuk menguji hubungan pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi terhadap kecendrungan kecurangan akuntansi menjadi hubungan tidak langsung dengan masuknya perilaku tidak etis sebagai variabel intervening

1.4 Manfaat Penelitian

1. Bagi peneliti untuk menambah wawasan dan pengetahuan mengenai pengaruh pengendalian internal, kesesuaian kompensasi, dan komitmen organsisasi terhadap kecendrungan kecurangan akuntansi

2. Sebagai referensi dalam menambah perbendaharaan penelitian akademisi di bidang akuntansi dan referensi penelitian selanjutnya pada permasalahan atau subjek yang sama.

1.5 Originalitas

Naruedomkul (2011) meneliti tentang pengaruh resiko, segitiga triangle, dan

corporate governance terhadap kecurangan akuntansi di Thailand. Hasil penelitian menunjukkan bahwa resiko berpengaruh positif terhadap kecurangan akuntansi. Pengendalian internal dan good governance dapat mengurangi kecurangan. Ahmad dkk (2008) meneliti tentang perilaku tidak etis yang dilakukan karyawan. Dengan adanya kode etik yang memadai dan pelatihan yang bermanfaat dapat mempengaruhi karyawan untuk berperilaku etis. Pengendalian internal jugadapat mempengaruhi sikap/perilaku karyawan terhadap kecurangan. Diperlukan adanya sistem informasi untuk mengembangkan lingkungan pengendalian yang tepat dan dapat mencegah kecurangan.

Irianto dkk (2012) meneliti pengaruh integritas dan sistem kompensasi terhadap perilaku tidak etis dan kecurangan akuntansi. Sistem kompensasi yang baik, integritas, dan lingkungan yang beretika merupakan faktor penentu perilaku etis, dimana kecendrungan kecurangan akuntansi dapat dikurangi jika berada di lingkungan yang beretika. Sementara Thoyibatun (2012) menyatakan pengendalian internal, sistem kompensasi, dan ketaatan aturan akuntansi berpengaruh terhadap perilaku tidak etis dan kecurangan akuntansi. Hal ini sejalan dengan penelitian Sijabat.

Wilopo (2006) dengan judul penelitian: “Analisis faktor-faktor yang

berpengaruh terhadap kecendrungan kecurangan akuntansi: Studi pada perusahaan

publik dan badan usaha milik negara di Indonesia”. Hasil dari penelitian ini

dan kecendrungan akuntansi memerlukan usaha yang menyeluruh, tidak secara partial. Menghilangkan perilaku tidak etis manajemen serta kecurangan akuntansi hendaknya dilakukan dengan mengefektifkan pengendalian internal, termasuk penegakan hukum, perbaikan sistem pengawasan dan pengendalian serta pelaksanaan good governance baik di swasta maupun di pemerintahan.

Meminimalisir perilaku tidak etis manajemen dan kecurangan akuntansi perusahaan hendaknya dilakukan bila salah satu unsur yang utamanya yaitu penanggung jawab penyusunan laporan keuangan taat pada aturan akuntansi. Membatasi perilaku tidak etis manajemen dan kecurangan akuntansi perusahaan dapat dilakukan bila terdapat transparansi dalam pengelolaan kegiatan usaha, baik di pemerintahan maupun swasta. Yang juga penting dalam upaya menghilangkan perilaku tidak etis manajemen dan kecurangan akuntansi perusahaan adalah memperbaiki moral dari pengelola perusahaan. Perbaikan moral ini dapat diwujudkan diantaranya dengan mengembangkan sikap komitmen terhadap perusahaan, negara dan masyarakat. Meningkatkan kompensasi, baik dalam bentuk gaji maupun promosi, ternyata tidak menurunkan perilaku tidak etis manajemen dan kecendrungan kecurangan akuntansi perusahaan.

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Landasan Teori

2.1.1 Pengendalian Internal

COSO mendefinisikan pengendalian internal sebagai proses, dipengaruhi oleh dewan entitas, direksi, manajemen dan personel lainnya. Proses ini dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan dari efektifitas dan efisiensi operasi, keandalan laporan keuangan dan kepatuhan terhadap hukum dan peraturan yang berlaku, Tipgos (2002).

Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku, SPAP, Seksi 319 (2001).

digunakan oleh manajemen untuk merencanakan dan mengendalikan operasi perusahaan. Lebih rinci lagi, kebijakan dan prosedur yang digunakan secara langsung dimaksudkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang tepat serta menjamin ditaatinya atau dipatuhinya hukum dan peraturan, hal ini disebut pengendalian intern. Dengan kata lain, bahwa pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku.

Pada tingkat organisasi, tujuan pengendalian intern berkaitan dengan keandalan laporan keuangan, umpan balik yang tepat waktu terhadap pencapaian tujuan tertentu, misalnya memastikan pembayaran terhadap pihak ketiga dilakukan terhadap suatu layanan yang benar-benar dilakukan. Prosedur pengendalian intern mengurangi variasi proses dan pada gilirannya memberikan hasil yang lebih dapat diperkirakan. Pengendalian intern merupakan unsur kunci pada Foreign Corrupt Practices Act (FCPA) tahun 1977 dan Sarbanes-Oxley tahun 2002 yang mengharuskan peningkatan pengendalian intern pada perusahaan-perusahaan publik Amerika Serikat.

Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar: a. Tujuan perusahaan yang ditetapkan akan dapat dicapai

b. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya

bagaimana menilai kinerja perusahaan dan manajemen perusahaan serta menyediakan informasi yang akan digunakan sebagai pedoman dalam perencanaan.

Elemen-elemen pengendalian intern menurut COSO (Committe of Sponsoring Organizations of the Treatway Commission) ada lima komponen:

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di organisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau yang konservatif), struktur organisasi (terpusat atau terdesentralisasi) serta praktik kepersonaliaan. Lingkungan pengendalian ini sangat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

b. Penilaian Resiko (Risk Assesment)

Semua organisasi memiliki resiko, dalam kondisi apapun, yang namanya resiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non profit) maupun non bisnis. Suatu resiko yang telah diidentifikasi dapat dianalisis dan dievaluasi sehingga dapat diperkirakan intensitas dan tindakan yang dapat meminimalkannya.

c. Prosedur Pengendalian (Control Procedure)

mendeteksi terjadinya ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

- Personil yang kompeten, mutasi tugas dan cuti wajib

- Pelimpahan tanggung jawab

- Pemisahan tanggung jawab utnuk kegiatan terkait

- Pemisahan fungsi akuntansi, penyimpanan aset dan operasional d. Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan menemukan kekurangan serta meningkatkan efekkfiitas pengendalian. Pengendalian intern dapat dimonitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi. Penilaian secara khusus biasanya dilakukan secara berkala saat terjadi perubahan pokok dalam strategi manajemen senior, struktur koperasi atau kegiatan usaha. Pada perusahaan besar, auditor internal adalah pihak yang bertanggung jawab atas pemantauan sistem pengendalian intern. Auditor independen juga sering melakukan penilaian atas pengendalian intern sebagai bagian dari audit atas laporan keuangan.

e. Informasi dan Komunikasi (Information and Communication).

manajemen sebagai pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan. Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal, hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

2.1.3 Kesesuaian Kompensasi

Kompensasi bagi organisasi/perusahaan berarti penghargaan/ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja (Nawawi, 2008:315). Pada umumnya, kompensasi diberikan untuk:

a. Menarik karyawan yang cakap masuk ke dalam organisasi b. Mendorong mereka untuk berprestasi tinggi, dan

c. Mempertahankan karyawan yang produktif dan berkualitas agar tetap setia Fungsi kompensasi adalah:

a. Penggunaan SDM secara lebih efisien dan lebih efektif

kerja-kerja yang tidak perlu (yang diakibatkan oleh kurang efisien dan efektifitasnya kerja). Dengan demikian, pemberian kompensasi dapat menjadikan penggunaan SDM secara lebih efisien dan lebih efektif.

b. Mendorong stabilitas dan pertumbuhan ekonomi

Sistem pemberian kompensasi yang baik secara langsung dapat membantu stabilitas organisasi dan secara tidak langsung ikut andil dalam mendorong stabilitas dan pertumbuhan ekonomi. Sebaliknya, pemberian kompensasi yang kurang baik dapat menyebabkan gejolak di kalangan karyawan akibat ketidakpuasan. Pada gilirannya, gejolak ketidakpuasan ini akan menimbulkan kerawanan ekonomi.

Besarnya kompensasi yang diberikan ditentukan oleh: a. Harga/Nilai Pekerjaan

Penilaian harga suatu jenis pekerjaan merupakan tindakan pertama yang dilakukan dalam menentukan besarnya kompensasi yang akan diberikan kepada karyawan. Penilaian harga pekerja dapat dilakukan dengan dua cara: 1). Melakukan analisis jabatan/pekerjaan

Berdasarkan analisis jabatan akan didapat informasi yang berkaitan dengan jenis keahlian yang dibutuhkan, tingkat kompeksitas pekerjaan, resiko pekerjaan, dan perilaku/kepribadian yang dituntut oleh pekerjaan tersebut. Dari informasi tersebut kemudian ditentukan harga pekerjaan.

2). Melakukan survei “harga” pekerjaan sejenis pada organisasi lain

kelayakan kompensasi. Jika harga pekerjaan yang diberikan lebih rendah dari organisasi lain, maka kecil kemungkinan organisasi tersebut mampu menarik atau mempertahankan karyawan yang qualified, begitu juga sebaliknya.

3). Menjamin keadilan

Pemberian kompensasi yang baik juga bertujuan untuk menjamin keadilan. Dalam arti, perusahaan memberikan imbalan yang sepadan untuk hasil karya atau prestasi kerja yang diberikan pada organisasi.

4). Menghargai perilaku yang diinginkan

Besar kecilnya pemberian kompensasi juga menunjukkan penghargaan organisasi terhadap perilaku karyawan yang diinginkan. Bila karyawan berperilaku sesuai dengan harapan organisasi, maka penilaian kinerja yang diberikan akan lebih baik dari pada karyawan yang berperilaku kurang sesuai dengan harapan organisasi. Pemberian nilai kinerja yang baik diiringi dengan pemberian kompensasi yang baik dapat meningkatkan kesadaran karyawan bahwa perilakunya dinilai dan dihargai sehingga karyawan akan selalu berusaha memperbaiki perilakunya.

5). Mengendalikan biaya

produktivitas atau kurang efektif dan efisiennya kerja karyawan. Sering kali biaya yang tidak perlu ini besarnya melebihi biaya tetap. Pemberian kompensasi yang baik diharapkan dapat mendorong karyawan untuk lebih produktif dan lebih efisien serta efektif dalam bekerja sehingga organisasi dapat memperkecil atau mengendalikan biaya-biaya yang harus dikeluarkan dan memperbesar pemasukannya.

6). Memenuhi peraturan-peraturan legal

Kompensasi juga bertujuan untuk memenuhi peraturan-peraturan legal seperti Upah Minimum Rata-rata (UMR), ketentuan lembur, Jaminan Sosial Tenaga Kerja (Jamsostek), Asuransi Tenaga Kerja (Astek) dan fasilitas lainnya tersebut lebih tinggi dari organisasi lainnya, maka organisasi tersebut akan lebih mudah menarik dan mempertahankan karyawan yang qualified. b. Sistem Kompensasi

Beberapa sistem kompensasi yang biasa digunakan adalah: 1). Sistem Prestasi

Upah menurut prestasi kerja sering juga disebut dengan upah sistem hasil. Pengupahan dengan cara ini mengaitkan secara langsung antara besarnya upah dengan prestasi kerja yang ditujukan oleh karyawan yang bersangkutan. Sedikit banyaknya upah tersebut tergantung pada sedikit banyaknya hasil yang dicapai karyawan dalam waktu tertentu. Cara ini dapat diterapkan bila hasil kerja dapat diukur secara kuantitatif.

dapat bekerja cepat dan berkemampuan tinggi. Contoh kompensasi sistem hasil: per potong, per meter, per kilo, per liter dan sebagainya.

2). Sistem Waktu

Besarnya kompensasi dihitung berdasarkan standar waktu seperti jam, hari, minggu, bulan. Besarnya upah ditentukan oleh lamanya karyawan melaksanakan atau menyelesaikan suatu pekerjaan. Umumnya cara ini digunakan bila ada kesulitan dalam menerapkan cara pengupahan berdasarkan prestasi. Kelemahan dari sistem waktu adalah:

- Mengakibatkan mengendurnya semangat karyawan yang produktifitasnya tinggi (diatas rata-rata)

- Tidak membedakan usia, pengalaman, dan kemampuan karyawan

- Membutuhkan pengawasan yang ketat agar karyawan sungguh-sungguh bekerja

Sedangkan kelebihan dari sistem ini adalah:

- Dapat mencegah hal-hal yang kurang diinginkan serta pilih kasih, diskriminasi maupun kompetisi yang kurang sehat

- Menjamin kepastian penerimaan upah secara periodik

- Tidak memandang rendah karyawan yang lanjut usia. 3). Sistem Kontrak/Borongan

dengan perjanjian baik secara kuantitas, kualitas maupun lamanya penyelesaian pekerjaan. Sistem ini biasa nya digunakan untuk jenis pekerjaan yang dianggap merugikan bila dikerjakan oleh karyawan tetap atau jenis pekerjaan yang tidak mampu dikerjakan oleh karyawan tetap. c. Faktor-faktor yang mempengaruhi kompensasi.

Jenis-jenis kompensasi: a. Gaji

Gaji adalah imbalan finansial yang dibayarkan kepada karyawan secara teratur, seperti tahunan, caturwulan, bulanan atau mingguan. Harder (1992) dalam Panggabean (2004) mengemukakan bahwa gaji merupakan jenis penghargaan yang paling penting dalam organisasi.

b. Upah

Upah merupakan imbalan finansial langsung yang dibayarkan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Jadi, tidak seperti gaji yang jumlahnya relatif tetap, besarnya upah dapat berubah-ubah. Pada dasarnya, gaji atau upah diberikan untuk menarik calon pegawai agar mau masuk menjadi karyawan

c. Insentif

dibayarkan berdasarkan hasil kerja. Untuk itu, diperlukan kemampuan untuk menentukan standar yang tepat. Tidak terlalu mudah untuk dicapai dan juga tidak terlalu sulit. Standar yang terlalu mudah tentunya tidak menguntungkan bagi perusahaan. Sedangkan yang terlalu sulit menyebabkan karyawan frustasi

d. Kompensasi tidak langsung

Kompensasi tidak langsung merupakan kompensasi tambahan yang diberikan berdasarkan kebijaksanaan perusahaan terhadap semua karyawan dalam usaha meningkatkan kesejahteraan para karyawan. Contohnya asuransi kesehatan, asuransi jiwa, dan bantuan perumahan.

Penghargaan menjembatani kesenjangan antara tujuan organisasi dengan aspirasi serta pengharapan karyawan. Supaya efektif, kompensasi seharusnya dapat:

a. Memenuhi kebutuhan dasar

b. Mempertimbangkan adanya keadilan eksternal c. Mempertimbangkan adanya keadilan internal, dan

d. Pemberiannya disesuaikan dengan kebutuhan individu, (Cascio, 1995:330) dalam Panggabean (2004).

2.1.4 Komitmen Organisasi

dimana anggota organisasi mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan. Jika seorang pegawai memiliki komitmen organisasi yang tinggi, maka rasa tanggungjawab nya terhadap organisasi akan tinggi pula. Sehingga pegawai yang memiliki komitmen organisasi yang tinggi akan menjauhkan diri dari perilaku-perilaku yang tidak etis dan kecendrungan kecurangan akuntansi. Menurut teori yang dikembangkan oleh Meyer dan Allen (1991), Komitmen organisasi terdiri dari tiga dimensi yang menunjukkan bahwa orang yang tinggal dengan organisasi, karena mereka ingin (afektif), harus (normatif), dan perlu (berkelanjutan).

Karyawan berperilaku sesuai dengan hubungan mereka dengan organisasi. Jika mereka percaya akan adanya hubungan timbal balik di alam, mereka akan cenderung untuk berperilaku konsisten dengan norma-norma organisasi. Akibatnya, komitmen karyawan dan identitas organisasi telah diidentifikasi sebagai penentu perasaan individu dan perilaku dalam pengaturan organisasi, Wilks (2011).

2.1.4 Kecendrungan Kecurangan Akuntansi

pelakunya, kecurangan dapat dikelompokkan pada dua golongan besar, yaitu

employee fraud dan management fraud.Employee fraud biasanya disebut internal fraud dan occupational crime yang mengacu pada perbuatan mengambil harta dari majikan (pemberi kerja). Adapun management fraud mengacu kepada kejahatan organisasi-onal, perbuatan para manajer untuk membuat laporan keuangan secara curang, mamalsukan, membesar-besarkan (atau mengecilkan) aktiva atau keuntungan dengan tujuan untuk menipu pihak-pihak diluar organisasi.

Sawyer (2006) menyatakan ada banyak istilah untuk kejahatan dengan penipuan, antara lain dapat disebut dengan kecurangan (fraud), kejahatan kerah putih (white collar crime), dan penggelapan (embezzlement). Kecurangan, singkatnya adalah sebuah representasi yang salah atau penyembunyian fakta-fakta yang material untuk memengaruhi seseorang agar mau ambil bagian dalam suatu hal yang berbeda. Kejahatan kerah putih didefinisikan sebagai tindakan atau serangkaian tindakan kejahatan yang dilakukan dengan cara-cara nonfisik melalui penyembunyian ataupun penipuan untuk mendapatkan uang ataupun harta benda, untuk menghindari pembayaran atau hilangnya uang atau harta benda, atau untuk mendapatkan keuntungan bisnis atau pribadi. Penggelapan adalah konversi secara tidak sah untuk kepentingan pribadi harta benda yang secara sah berada di bawah pengawasan pelaku kejahatan.

1. Situasi akan kebutuhan

Situasi ini dapat disebabkan oleh alasan keuangan karena pengeluaran atau kerugian uang lainnya yang tidak dapat ditutupi oleh seumber daya keuangan yang normal dari individu tersebut. Contohnya adalah: keluarga yang sakit, perjudian, hidup melebihi kemampuan pribadi,

affair perselingkuhan, kerugian akibat investasi, kecelakaan, dan kebutuhan untuk pendidikan. Kebutuhan ini juga dapat bersifat

psikologis, misalnya, keinginan untuk “hidup dalam marabahaya”, atau

untuk membalas dendam atau perlakuan yang tidak adil. Sudah pasti terdapat pengaruh yang memotivasi munculnya pemikiran untuk berusaha harus mendapatkan uang, sering kali dianggap meminjam, dalam kasus-kasus yang lainnya dengan tidak memiliki maksud untuk membayarnya kembali.

2. Lingkungan yang mengundang terjadinya penggelapan

3. Karakteristik perilaku seseorang

Kedua kondisi diatas dapat terjadi, namun jika individu tersebut memiliki sifat jujur yang tinggi, kecurangan tidak akan dilakukan. Akan tetapi, kasus-kasus ekstrem dari unsur pertama diatas, ditambah dengan situasi kontrol yang lemah dari unsur yang kedua, dapat menguasai moral dasar seseorang yang menjauhi hal-hal seperti itu dan akan membuka pintu terjadinya penyelewengan, Sawyer (2006).

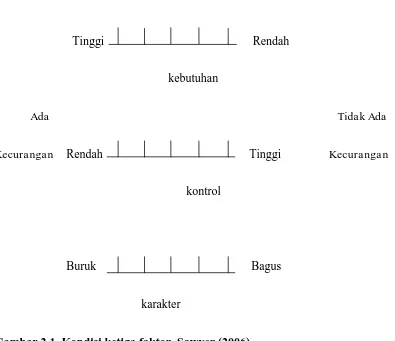

Tinggi Rendah

kebutuhan

Ada Tidak Ada

Kecurangan Rendah Tinggi Kecurangan

kontrol

Buruk Bagus

karakter

Gambar 2.1. Kondisi ketiga faktor, Sawyer (2006)

kecurangan, pemikiran yang bersifat sementara dan bahwa uang yang diambil akan dikembalikan sebelum situasi tersebut terungkap, yang pada kenyataannya jarang terjadi, Sawyer (2006).

Sawyer dalam bukunya Sawyer‟s Internal Auditing (2006) menyatakan ada 40 bentuk umum kecurangan yaitu:

1. Pemalsuan cap stempel

2. Mencuri barang dagangan, peralatan, persediaan, dan barang-barang perlengkapan lainnya

3. Mengambil sejumlah kecil uang kas dan mesin kasir

4. Tidak mencatat penjualan barang, dan mengantongi uangnya

5. Menciptakan kelebihan dana kas dan register dengan melakukan kurang pencatatan

6. Pembebanan berlebihan pada akun-akun pengeluaran atau menggunkaan uang muka untuk kepentingan pribadi

7. Memutar penagihan atas rekening pelanggan

8. Mengambil pembayaran dari rekening pelanggan, mengeluarkan tanda terima diatas secarik kertas atau dari buku tanda terima yang dibuat sendiri

10.Membiayakan rekening pelanggan dan mencuri uangnya

11.Mengeluarkan kredit untuk klaim dan pengembalian oleh pelanggan palsu

12.Tidak memberikan setoran harian ke bank, atau menyetorkan sebagian dari uang saja

13.Mengganti tanggal pada slip setoran untuk menutupi pencurian

14.Membulatkan penjumlahan setoran-kemudian mencoba untuk mengejarnya di akhir bulan

15.Mencantumkan penggunaan tenaga bantuan tambahan fiktif dalam penggajian, atau meningkatkan tarif atau jam kerjanya

16.Masih mencantumkan karyawan dalam daftar gaji meskipun telah melewati tanggal akhir masa kerja aktualnya

17.Memalsukan penambahan daftar gaji; menahan upah yan gbelum diklaim

18.Menghancurkan, mengubah, atau membatalkan karcis penjualan dan mengambil uang hasil penjualannya

19.Mengambil penerimaan penjualan kas dengan menggunakan rekening pembebanan palsu

20.Mencatat diskon kas yang tidak sah

22.Menggunakan tanda terima pengeluaran pribadi untuk mendukung pembayaran-pembayaran palsu

23.Menggunakan salinan dari voucher asli yang sudah digunakan sebelumnya, atau menggunakan voucher tahun lalu yang telah disetujui dengan benar dengan mengganti tanggalnya

24.Membayar faktur-faktur palsu, yang dibuat sendiri atau diperoleh melalui kolusi dengan pemasok

25.Meningkatkan jumlah dari faktur pemasok melalui kolusi

26.Membebankan pembelian-pembelian pribadi ke perusahaan melalui penyalahgunaan order pembelian

27.Menagih barang curian ke rekening fiktif

28.Mengirimkan barang curian ke rumah karyawan atau keluarganya

29.Memalsukan persediaan utnuk menutupi pencurian atau kejahatan

30.Mengambil cek yang dibayarkan kepada organisasi atau pemasok

31.Meningkatkan cek bank yang dibatalkan agar sama dengan jurnal-jurnal fiktif

32.Memasukkan lembar buku besar fiktif

34.Dengan sengaja mengacaukan pembukuan ke akun kontrol dan akun rincian

35.Menjual limbah dan bahan baku sisa serta mengantongi hasil penjualannya

36.“Menjual” kunci-kunci pintu atau kombinasi dari lemari besi

37.Menimbulkan saldo kredit di buku besar dan mengkonversinya ke kas

38.Memalsukan konosemen (bill of lading) dan membagi dua hasilnya dengan pengirim

39.Mendapatkan cek-cek kosong (yang tidak dijaga) dan memalsukan tanda tangan

40.Memberikan harga khusus atau istimewa kepada pelanggan, atau memberikan bisnis kepada pemasok yang disukai, untuk mendapatkan

“imbalan balik”

2.1.5 Perilaku Tidak Etis

Meski sulit dalam konteks akuntansi, namun memodelkan perilaku perlu dipertimbangkan guna memperbaiki kualitas keputusan serta mengurangi biaya yang berkaitan dengan informasi dan untuk memperbaiki tersedianya informasi bagi pasar.

Dengan mengacu pada dimensi perilaku yang menyimpang dalam bekerja dari Tang et al.,(2003) dalam penelitiannya menjelaskan indikator dari perilaku yang menyimpang atau tidak etis dalam perusahaan. Perilaku ini terdiri dari perilaku yang menyalahgunakan kedudukan/posisi (abuse position), perilaku yang menyalahgunakan kekuasaan (abuse power), perilaku yang menyalahgunakan sumber daya organisasi (abuse resources), serta perilaku yang tidak berbuat apa-apa

(no action).

Sebuah budaya organisasi yang efektif harus dapat mendorong perilaku etis dan mencegah perilaku tidak etis. Seseorang berperilaku tidak etis dikarenakan:

- Untuk kepentingan sendiri.

- Adanya tekanan dari klien untuk menyediaan laporan keuangan palsu. - Adanya konflik kepentingan.

-Kegagalan akuntan untuk melakukan analisis mendalam ketika mempersiapkan dan merevisi informasi keuangan.

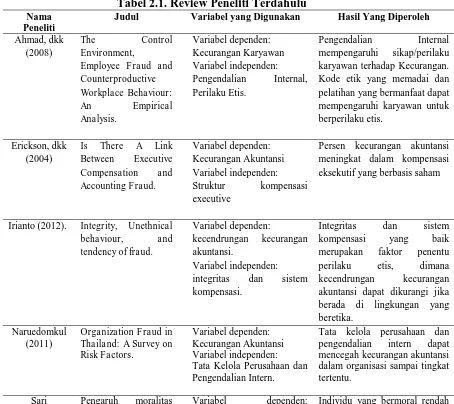

2.2 Review Peneliti Terdahulu

Peneliti mencoba menjelaskan faktor-faktor yang mempengaruhi nilai perusahaan. Penelitian empiris membuktikan bahwa yang mempengaruhi nilai perusahaan berbeda-beda. Perbedaan ini mungkin saja disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatanpenelitian dan lain sebagainya.

Hasil-hasil penelitian terdahulu secara singkat dapat dilihat pada Tabel 2.1 sebagai berikut:

Tabel 2.1. Review Peneliti Terdahulu

Nama Peneliti

Judul Variabel yang Digunakan Hasil Yang Diperoleh

Ahmad, dkk mempengaruhi karyawan untuk berperilaku etis.

Persen kecurangan akuntansi meningkat dalam kompensasi eksekutif yang berbasis saham

Irianto (2012). Integrity, Unethnical behaviour, and integritas dan sistem kompensasi.

Integritas dan sistem kompensasi yang baik merupakan faktor penentu perilaku etis, dimana kecendrungan kecurangan akuntansi dapat dikurangi jika berada di lingkungan yang pengendalian intern dapat mencegah kecurangan akuntansi dalam organisasi sampai tingkat tertentu.

(2012) individu dan Moralitas Individu dan Pengendalian Internal

cenderung untuk melakukan kecendrungan kecurangan

Variabel dependen: Perilaku tidak etis dan kecendrungan kecurangan akuntansi

Variabel

independen:pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen.

Pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen berpengaruh signifikan terhadap kecendrungan kecurangan akuntansi dan perilaku tidak etis. Ketaatan Aturan Akuntansi, Asimetri Informasi, dan Moralitas Manajemen.

Pengendalian Internal berpengaruh negatif terhadap kecendrungan kecurangan akuntansi. Sementara Kesesuaian Kompensasi, Ketaatan Aturan Akuntansi, Asimetri Informasi, dan Moralitas Manajemen tidak berpengaruh terhadap

Kecintaan pada Uang memiliki hubungan terhadap Perilaku Tidak Etis. Kecintaan pada Uang akan menyebabkan kepuasan gaji rendah sehingga mengurangi komitmen organisasi dan menyebabkan perilaku tidak etis meningkat. Pendapatan tidak berdampak baik terhadap Perilaku Tidak Etis.

Wilks

BAB III

KERANGKA KONSEPTUAL

3.1Kerangka Konsep

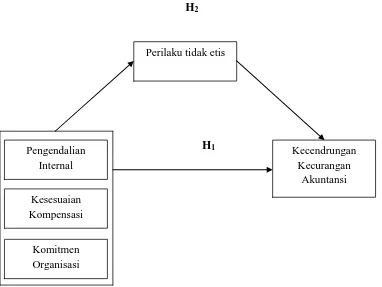

Berdasarkan latar belakang sebelumnya, rumusan masalah dan untuk tercapainya penelitian ini dengan didukung tinjuan teoritis dan tinjauan peneliti terdahulu tentang faktor-faktor yang mempengaruhi kecendrungan kecurangan akuntansi, maka secara skematis kerangka konseptual dalam penelitian ini digambarkan sebagai berikut:

H2

H1

Gambar 3.1Kerangka Konsep

Kerangka konseptual pada gambar 3.1 menunjukkan bahwa pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi merupakan variabel

Perilaku tidak etis

Komitmen Organisasi Kesesuaian Kompensasi Pengendalian

Internal

Kecendrungan Kecurangan

independen. Perilaku tidak etis sebagai variabel intervening dan kecendrungan kecurangan akuntansi sebagai variabel dependen. Variabel intervening ini berfungsi untuk memediasi hubungan dan menjelaskan sifat hubungan antara variabel independen dengan variabel dependen. Dengan adanya pengendalian internal yang efektif, kesesuaian kompensasi, dan komitmen organisasi yang baik diharapkan dapat menurunkan perilaku tidak etis dan kecendrungan kecurangan akuntansi.

3.2. Hipotesis

Pengendalian internal merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud (seperti mesin dan lahan) maupun yang tidak berwujud (seperti reputasi atau hak kekayaan intelektual seperti merek dagang). Dengan adanya pengendalian internal, kecurangan akuntansi dapat diminimalisir. menyatakan bahwa pengendalian yang efektif mengurangi kecendrungan kecurangan akuntansi. Naruedomkul (2011), Ahmad (2008), Thoyibatun (2012), Sari dkk (2012), Soetkino (2011), Sijabat (2009), dan Wilopo (2006) juga mendukung pendapat ini.

kompensasi ini diharapkan mengurangi kecendrungan kecurangan akuntansi. Irianto, dkk (2012), Thoyibatun (2012), dan Sijabat (2009) mendukung pendapat ini. Sementara Wilopo (2006) mendapatkan hasil yang berbeda. Wilopo (2006) berpendapat bahwa kompensasi yang sesuai yang diberikan perusahaan ternyata tidak menurunkan kecendrungan kecurangan akuntansi. Soetkino (2011) juga mendukung pendapat ini.

Keterikatan karyawan dengan organisasi dibangun dan dijaga atas dasar kerelaan untuk saling memberi dan menerima keunggulan kompetensi dari kedua pihak. Perhatian terhadap pentingnya komitmen dalam organisasi telah berkembang menjadi dua aliran pemikiran. Aliran pemikiran pertama adalah pendekatan dari kontrol ke pendekatan komitmen yang dipelopori oleh Walton, yang melihat strategi komitmen sebagai suatu pendekatan yang lebih bersifat imbalan pada pengelolaan sumber daya manusia. Menurut aliran pertama ini, bahwa kinerja karyawan meningkat jika pendekatan yang berorientasi pada kontrol dihilangkan dalam mengelola karyawan dan diganti dengan strategi komitmen.

Aliran pemikiran kedua adalah keunggulan bangsa Jepang yang telah sukses memotivasi karyawan dengan mendapatkan komitmen yang penuh dari karyawan terhadap nilai-nilai organisasi, yang mana pendekatan ini disebut juga hearts and minds approach, Mark ( 1994). Dengan adanya komitmen organisasi, diharapkan kecurangan yang dilakukan karyawan dapat diminimalisir.Penelitian ini menghipotesiskan:

AICPA menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan. Douglas McGregor mengemukakan konsep teori X dan Y dalam bukunya

The Human Side Enterprise. Teori X menyatakan bahwa pada dasarnya manusia adalah makhluk pemalas yang tidak suka bekerja serta senang menghindar dari pekerjaan dan tanggung jawab yang diberikan. Dalam bekerja, para pekerja harus terus diawasi, diancam serta diarahkan agar dapat bekerja sesuai dengan yang diinginkan perusahaan. Thoyibatun (2012), Wilopo (2006), Soetkino (2011) dan Sijabat (2009) menyatakan Pengendalian Internal berhubungan dengan Perilaku Tidak Etis.

Kompensasi bagi organisasi/perusahaan berarti penghargaan/ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja (Nawawi, 2008:315). Kesesuaian kompensasi merupakan hal yang sangat penting bagi karyawan. Keadilan merupakan

“jantungnya” sistem kompensasi. Keadilan dalam kompensasi dapat dibedakan

pekerja memiliki ambisi yang kecil untuk mencapai tujuan perusahaan namun menginginkan balas jasa serta jaminan hidup yang tinggi. Hal ini dapat mempengaruhi karyawan untuk melakukan hal-hal yang tidak sesuai dengan perusahaan. Irianto (2012) menyatakan Sistem Kompensasi yang baik merupakan faktor penentu Perilaku Etis. Thoyibatun (2012), Sijabat mendukung pendapat ini. Sementara Setkino (2011) dan Wilopo (2006) menentang pendapat ini.

Komitmen organisasi paling sering didefinisikan sebagai (1) keinginan kuat untuk tetap sebagai anggota organisasi tertentu; (2) keinginan untuk berusaha keras sesuai keinginan organisasi; (3) keyakinan tertentu dan penerimaan nilai dan tujuan organisasi, Luthans (2006). Dengan kata lain, ini merupakan sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan. Jika seorang pegawai memiliki komitmen organisasi yang tinggi, maka rasa tanggungjawab nya terhadap organisasi akan tinggi pula. Sehingga pegawai yang memiliki komitmen organisasi yang tinggi akan menjauhkan diri dari perilaku-perilaku yang tidak etis yang dapat menghancurkan organisasinya. Wilks (2011) menyatakan Komitmen Organisasi yang baik berhubungan negatif dengan Perilaku Tidak Etis.

seperti itu, uang dapat mempengaruhi etika dan moral (Pranasari dan Meliala, 1991:109). Kecintaan pada Uang menyebabkan kepuasan gaji rendah dan dapat mengurangi komitmen organisasi dan berakibat dengan meningkatnya Perilaku Tidak Etis, Tang et, al. (2004).

Berdasarkan teori ini, dapat disimpulkan bahwa perilaku tidak etis manusia yang disebabkan oleh uang dapat mendorong manusia untuk melakukan kecurangan akuntansi. Tang et, al (2004), Wilopo (2006), Sari mendukung pendapat ini. Sementara Thoyibatun (2012) menentang pendapat ini. Penelitian ini menghipotesiskan:

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini adalah penelitian survey, yaitu penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpul data yang pokok. Survei merupakan studi yang bersifat kuantitatif yang digunakan untuk meneliti gejala suatu kelompok atau perilaku individu. Berdasarkan tingkat eksplanasi (tingkat penjelasan), penelitian ini tergolong ke dalam penelitian hubungan sebab akibat/ hubungan kausal, yaitu hubungan keterkaitan atau ketergantungan dari dua realitas, konsep, gagasan, ide atau permasalahan.

4.2 Lokasi Penelitian

Penelitian ini dilakukan di seluruh BUMN yang ada di Indonesia dengan cara mengirimkan kuesioner via pos maupun email. Ruang lingkup dalam penelitian ini dibatasi pada 3 variabel independen dan 1 variabel intervening yang diperkirakan berpengaruh terhadap kecendrungan kecurangan akuntansi, yaitu pengendalian internal, kesesuaian kompensasi, dan komitmen organisasi, dan 1 variabel intervening yaitu perilaku tidak etis.

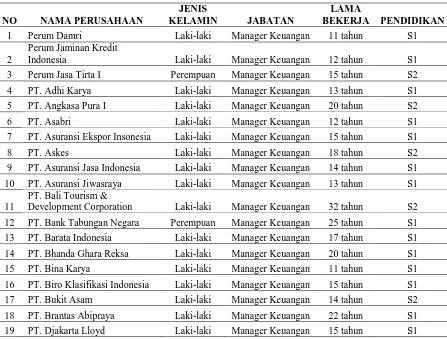

4.3. Populasi dan Sampel

kesimpulan. Seorang periset dapat mengambil sebagian saja dari populasi. Populasi yang ditetapkan dalam penelitian ini adalah semua Badan Usaha Milik Negara (BUMN) yang ada di Indonesia. Jumlah populasi dalam penelitian ini adalah sebanyak 140 perusahaan. Sampel yang digunakan adalah sejumlah populasi yaitu 140 perusahaan. Saat ini, BUMN berjumlah 140 perusahaan dengan 13 sektor.

4.4. Metode Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini terdiri dari data primer dan sekunder. Teknik pengumpulan data yang digunakan adalah :

1. Kuesioner

Metode kuesioner digunakan untuk mengumpulkan data primer yang dilakukan dengan memberikan daftar pertanyaan secara tertulis kepada responden.

2. Wawancara

Metode wawancara digunakan untuk mengumpulkan data primer yang dilakukan dengan melakukan tanya jawab secara lisan kepada responden.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel penelitian ini terdiri dari:

1. Pengendalian Internal

IAI, 2001 yaitu: 1). Penerapan wewenang dan tangungjawab; 2). Pencatatan transaksi; 3). Pengendalian fisik; 4). Sistem akuntansi; 5). Pemantauan dan evaluasi.

2. Kesesuaian Kompensasi

Kompensasi adalah penghargaan/ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja. Variabel kesesuaian kompensasi ini diukur dengan menggunakan 6 (enam) indikator yang dikembangkan dari Gibson (1997) yaitu sebagai berikut: 1). Kompensasi keuangan; 2). Pengakuan perusahaan atas keberhasilan dalam melaksanakan pekerjaan; 3). Promosi; 4). Penyelesaian tugas; 5). Pencapaian sasaran; 6). Pengembangan pribadi.

3. Komitmen Organisasi

Komitmen organisasi adalah sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan. Komitmen Organisasi diukur dengan 7 indikator yaitu : 1). Kebanggaan menjadi bagian dari organisasi; 2). Keinginan untuk bekerja lebih demi organisasi; 3). Sikap peduli dengan organisasi; 4). Keinginan kuat untuk tetap sebagai anggota organisasi; 5). Keinginan untuk berusaha keras sesuai keinginan organisasi; 6). Organisasi adalah inspirasi; 7). Keyakinan tertentu dan penerimaan nilai dan tujuan organisasi, Luthans (2006).

4. Kecurangan Akuntansi

pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan, (2) salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, SPAP, Seksi 316 (2001). Variabel kecurangan akuntansi ini diukur dengan menggunakan 5 (lima) indikator yang dikembangkan dari SPAP, Seksi 316 (2001), yaitu: 1). Kecendrungan untuk melakukan manipulasi, pemalsuan, atau perubahan catatan akuntansi atau dokumen pendukungnya; 2). Kecendrungan untuk melakukan penyajian yang salah atau penghilangan peristiwa, transaksi, atau informasi yang signifikan dari laporan keuangan; 3). Kecendrungan untuk melakukan salah menerapkan prinsip akuntansi secara sengaja; 4). Kecendrungan untuk melakukan penyajian laporan keuangan yang salah akibat pencurian (penyalah-gunaan/penggelapan) terhadap aktiva yang membuat entitas membayar barang/jasa yang tidak diterima; 5). Kecendrungan untuk melakukan penyajian laporan keuangan yang salah akibat perlakuan yang tidak semestinya terhadap aktiva dan disertai dengan catatan atau dokumen palsu dan dapat menyangkut satu atau lebih individu diantara manajemen, karyawan, atau pihak ketiga.

5. Perilaku tidak Etis

2). Perilaku yang menyalahgunakan kekuasaan; 3). Perilaku yang menyalahgunakan sumber daya organisasi; 4). Perilaku yang tidak berbuat apa-apa.

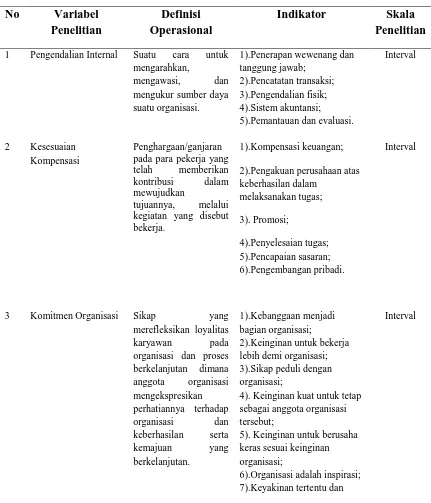

Berdasarkan uraian tersebut maka definisi operasional dan pengukuran variabel dalam penelitian ini dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1

Definisi Operasional dan Metode Pengukuran Variabel

No Variabel

1 Pengendalian Internal Suatu cara untuk mengarahkan, kegiatan yang disebut bekerja.

3 Komitmen Organisasi Sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana

penerimaan nilai dan tujuan organisasi.

4 Kecurangan Akuntansi 1)Salah saji yang timbul dari kecurangan pelaporan keuangan timbul dari perlakuan tidak semestinya prinsip akuntansi yang berlaku umum di Indonesia.

1).Kecendrungan untuk melakukan manipulasi, pemalsuan, atau perubahan catatan akuntansi atau dokumen pendukungnya; 2).Kecendrungan untuk melakukan penyajian yang salah atau penghilangan peristiwa, transaksi, atau informasi yang signifikan dari laporan keuangan;

3). Kecendrungan untuk melakukan salah menerapkan prinsip akuntansi secara sengaja;

4). Kecendrungan untuk melakukan penyajian laporan keuangan yang salah akibat pencurian (penyalah-gunaan/penggelapan) terhadap aktiva yang membuat entitas membayar barang/jasa yang tidak diterima;

5). Kecendrungan untuk melakukan penyajian laporan keuangan yang salah akibat perlakuan yang tidak semestinya terhadap aktiva dan disertai dengan catatan atau dokumen palsu dan dapat menyangkut satu atau lebih individu diantara manajemen, karyawan, atau pihak ketiga.

Interval

5 Perilaku tidak Etis Kecendrungan

4.6. Metode Analisis Data

4.6.1 Uji Reliabilitas

Reliabilitas menyangkut ketepatan alat ukur, Ikhsan (2008). Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu instrumen dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Teknik yang digunakan adalah koefisien alpha ( dari Cronbach. Teknik ini digunakan untuk mencari realibilitas instrument yang skornya bukan 0-1, tetapi merupakan rentangan antara beberapa nilai, misalnya 0-10 atau 0-100, atau bentuk skala 1-3, 1-5, atau 1-7, dan seterusnya (Umar:2003). Menurut Nunally (1960) dalam Ghozali (2006:46), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha >0,60.

4.6.2 Uji Validitas

Validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Validitas dalam penelitian ditentukan oleh proses pengukuran yang akurat. Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur, Ikhsan (2008).

taraf signifikan 0,05. Tinggi rendahnya validitas instrumen akan menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

4.6.3 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar. Uji ini meliputi : uji normalitas, uji multikolinearitas, uji autokolerasi, dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen berdistribusi normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Cara untuk menguji normalitas yang digunakan dalam penelitian ini adalah dengan uji Kolmogorov-Smirnov untuk menentukan normalitas distribusi residual. Jika sig atau p-value> 0,05, maka data berdistribusi normal.(Ghozali, 2006:27).

2. Uji Multikolinearitas