i

PENGARUH MANAJEMEN KERELASIAN PELANGGAN

TERHADAP LOYALITAS NASABAH

PT BANK MUAMALAT INDONESIA, Tbk CABANG BOGOR

RIANIKA NABILLAWATI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

iii

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Manajemen Kerelasian Pelanggan Terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis Saya kepada Institut Pertanian Bogor.

Bogor, Januari 2014

Rianika Nabillawati

5

ABSTRAK

RIANIKA NABILLAWATI. Pengaruh Manajemen Kerelasian Pelanggan terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor. Dibimbing oleh YENNI ANGRAINI dan PIKA SILVIANTI.

Loyalitas adalah komitmen pelanggan bertahan secara mendalam untuk berlangganan kembali atau melakukan pembelian ulang produk/jasa secara konsisten di masa yang akan datang. Setiap perusahaan menginginkan pelanggan memiliki loyalitas yang tinggi terhadap produknya termasuk PT Bank Muamalat Indonesia (BMI), Tbk Cabang Bogor. Loyalitas dapat timbul akibat kepuasan pelanggan dan hubungan yang baik antara pelanggan dengan perusahaan. Manajemen kerelasian pelanggan diperlukan untuk menjaga hubungan antara pelanggan dengan perusahaan. Manajemen kerelasian pelanggan pada BMI merupakan pendekatan perusahaan untuk (1) mengidentifikasi nasabah (IDENT), (2) mendiferensiasi nasabah (DIFFER), (3) cara berinteraksi dengan nasabah (INTER), dan (4) mengembangkan teknologi (TEKNO). Keempat peubah bebas serta kepuasan (PUAS) dan loyalitas (LOYAL) sebagai peubah tak bebas tersebut merupakan peubah yang tidak dapat diukur secara langsung sehingga diperlukan beberapa indikator sebagai alat ukur. Model persamaan struktural merupakan pendekatan yang dapat digunakan untuk mengatasi masalah tersebut. Analisis model persamaan struktural ini diperlukan untuk melihat bagaimana pola pengaruh langsung maupun tidak langsung manajemen kerelasian pelanggan serta kepuasan pelanggan terhadap loyalitas. Hasilnya menunjukkan bahwa peubah TEKNO merupakan faktor yang mempengaruhi peubah PUAS dan peubah PUAS berpengaruh terhadap peubah LOYAL.

kata kunci: loyalitas, manajemen kerelasian pelanggan, model persamaan struktural

ABSTRACT

RIANIKA NABILLAWATI. The Influence of Customer Relationship Management to Customer Loyalty PT Bank Muamalat Indonesia, Tbk Branch Bogor. Supervised by YENNI ANGRAINI and PIKA SILVIANTI.

6

directly, so they are needed to take a few indicators as a measurement. Structural equation modeling is an approach that can be used to solve the problem. The structural equation modeling analysis is needed to see how customer relationship management and customer satisfaction influence customer loyalty. The result shows that the development of technology (TEKNO) is the factor that influences satisfaction (PUAS) and it is effected to customer loyalty (LOYAL).

7

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statitika

pada

Departemen Statistika

PENGARUH MANAJEMEN KERELASIAN PELANGGAN

TERHADAP LOYALITAS NASABAH

PT BANK MUAMALAT INDONESIA CABANG BOGOR

RIANIKA NABILLAWATI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

9 Judul Skripsi : Pengaruh Manajemen Kerelasian Pelanggan terhadap Loyalitas

Nasabah PT Bank Muamalat Indonesia,Tbk Cabang Bogor Nama : Rianika Nabillawati

NIM : G14090094

Disetujui oleh

Yenni Angraini, MSi Pembimbing I

Pika Silvianti, MSi Pembimbing II

Diketahui oleh

Dr Anang Kurnia, MSi Ketua Departemen

10

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2013 ini ialah manajemen kerelasian pelanggan, dengan judul Pengaruh Manajemen Kerelasian Pelanggan Terhadap Loyalitas Nasabah Bank Muamalat Indonesia,Tbk Cabang Bogor.

Terima kasih penulis ucapkan kepada Ibu Yenni Angraini, MSi dan Ibu Pika Silvianti, MSi selaku pembimbing yang telah banyak memberi arahan dan dukungan serta Bapak Dr Farit Mochamad Afendi, MSi sebagai dosen penguji. Di samping itu, penghargaan penulis sampaikan kepada Muamalat Institut, Bapak Bambang Setiawan dari Kepala cabang PT Bank Muamalat Indonesia, Tbk Cabang Bogor beserta staf yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada orang tua, adik serta seluruh keluarga besar Statistika IPB, terutama Statistika 46, dan temen-teman Pondok Harmoni atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Januari 2014

11

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

METODOLOGI 2

Data 2

Metode 3

HASIL DAN PEMBAHASAN 10

Uji Validitas dan Reliabilitas 10

Analisis Deskriptif 10

Analisis Model Persamaan Struktural 12

SIMPULAN 17

DAFTAR PUSTAKA 17

DAFTAR LAMPIRAN 18

12

DAFTAR TABEL

1 Uji kelayakan beserta batas justifikasi model 9

2 Nilai cronbach alpha pada pengujian reliabilitas kuisioner 10 3 Uji kebaikan model pengukuran sebelum dan setelah modifikasi 13 4 Bobot faktor terstandarisasi sebelum dan setelah modifikasi 13 5 Koefisien construct reliability (CR) dan variance extracted (VE) 14 6 Uji kebaikan model struktural setelah modifikasi 14 7 Hubungan antar peubah endogen serta peubah endogen dengan eksogen 15

8 Pengaruh antar peubah 16

DAFTAR GAMBAR

1 Persentase usia nasabah Bank Muamalat Indonesia Cabang Bogor 10 2 Persentase pekerjaan nasabah Bank Muamalat Indonesia Cabang Bogor 11 3 Persentase pendidikan terakhir nasabah Bank Muamalat Indonesia

Cabang Bogor 11

4 Persentase pendapatan nasabah Bank Muamalat Indonesia Cabang

Bogor 11

5 Persentase lama menjadi nasabah Bank Muamalat Indonesia Cabang

Bogor 12

6 Model struktural dengan estimasi parameter terstandarisasi 16

DAFTAR LAMPIRAN

1 Kuisioner penelitian nasabah 18

2 Diagram jalur 22

3 Nilai korelasi momen produk 22

4 Uji normalitas univariat dan multivariat 23

5 Model pengukuran sebelum modifikasi 23

1

PENDAHULUAN

Latar Belakang

Sektor perbankan merupakan salah satu sektor utama dalam memerankan perkembangan pembangunaan nasional di bidang perekonomian. Melihat pentingnya sektor perbankan maka diperlukan peraturan perundangan untuk mengatur sektor ini. Menurut Yusuf (2012), peraturan perundangan mengenai perbankan di Indonesia telah dibuat sejak tahun 1967 lalu disempurnakan pada tahun 1992 dengan memperkenalkan sistem bagi hasil di dalamnya. Enam tahun kemudian, peraturan ini diganti dengan Undang-Undang (UU) No. 10 Tahun 1998 dengan menyebutkan prinsip syariah ke dalam undang-undang ini. Berdasarkan peraturan tersebut maka terlahir UU No. 21 tahun 2008 tentang perbankan syariah. Menurut Statistik Perbankan Syariah (SPS) 2009, sejak tahun 1992 sampai 1998 hanya terdapat satu Bank Umum Syariah (BUS) di Indonesia yaitu Bank Muamalat Indonesia (BMI). Keberadaan BMI sebagai bank syariah di Indonesia semakin diakui baik di dalam maupun di luar negeri. Hal ini terlihat dari beberapa penghargaan yang telah didapatkan oleh BMI. Penghargaan tersebut diantaranya adalah penghargaan dalam Islamic Finance News Award (Malaysia) sebagai The Most Innovative Islamic Bank 2013, The Best Islamic Finance Bank in Indonesia

tahun 2009-2012 yang diberikan oleh Alpha Southeast Asia (Hongkong), Banking Service Exellence Award 2012 katagori 1st Best ATM Sharia Bank, Bisnis Indonesia Award 2012 katagori Bank Syariah Terbaik, Property and Bank Award

2012 katagori Bank Syariah Terdepan dalam Pelayanan dan Perlindungan Nasabah, serta The Best Indonesian Loyality Bank 2012 katagori Bank Syariah (BMI 2009).

Menurut SPS yang dikeluarkan Bank Indonesia pada September 2013, saat ini ada sebanyak 11 BUS, 23 bank konvensional yang memiliki Unit Usaha Syariah (UUS), dan 160 Bank Perkreditan Rakyat Syariah (BPRS) yang ada di Indonesia. Perkembangan di sektor perbankan ini mendorong persaingan baik pada bank konvensional maupun bank syariah. Persaingan yang semakin ketat mengharuskan bank-bank tersebut termasuk BMI, melakukan berbagai cara dan inovasi untuk menarik pelanggan maupun mempertahankan pelanggan. Menurut Griffin (2005) pelanggan akan bertahan jika memiliki tingkat loyalitas yang tinggi sehingga pelanggan memiliki keinginan kuat untuk membeli ulang suatu jasa dan produk pada saat ini maupun masa yang akan datang. Loyalitas yang tinggi dapat dipengaruhi oleh tingkat kepuasan. Kepuasan tersebut dapat timbul akibat adanya manajemen kerelasian pelanggan yang baik.

2

Hubungan antar peubah laten dan antara peubah laten dengan indikatornya dapat dianalisis dengan model persamaan struktural. Model persamaan struktural merupakan metode analisis data multivariat yang bertujuan menguji model pengukuran dan model struktural peubah laten (Kusnendi 2008).

Tujuan Penelitian

Tujuan penelitian ini adalah memperoleh model persamaan struktural terbaik yang dapat menggambarkan pola pengaruh langsung atau tidak langsung aktivitas manajemen kerelasian pelanggan dan kepuasan pelanggan BMI terhadap loyalitas nasabahnya.

.

METODOLOGI

Data

Data yang digunakan dalam penelitian ini adalah data primer yang didapatkan melalui survei dengan menggunakan kuisioner. Kuisioner berisi pertanyaan mengenai profil responden serta penilaian terhadap manajemen kerelasian pelanggan, kepuasan, dan loyalitas. Skala pengukuran kuisioner menggunakan semantik diferensial. Skala initersusun dalam garis kontinu dengan jawaban sangat positif terletak dibagian kanan dan sangat negatif terletak di bagian kiri atau sebaliknya. Rentang skala yang digunakan dalam penelitian ini adalah 0-7 cm. Kuisioner dapat dilihat pada Lampiran 1.

Penelitian ini dilaksanakan pada tanggal 15 Juli sampai 1 Agustus 2013 di PT Bank Muamalat Indonesia, Tbk Cabang Bogor yang berlokasi di Jalan Raya Pajajaran No. 165, Bogor. Responden dipilih dengan menggunakan metode penarikan contoh purposive. Jumlah responden yang diambil sebanyak 222. Hal ini sesuai dengan besaran ukuran contoh minimum yang digunakan yaitu 5 kali jumlah indikator dari keseluruhan peubah laten (Yullyanti 2009). Pada penelitian ini menggunakan 21 peubah indikator, sehingga jumlah minimal responden yang diambil adalah 105.

Menurut Peppers dan Rogers dalam Kotler dan Keller (2009) manajemen kerelasian pelanggan merupakan keseluruhan proses membangun dan memelihara hubungan pelanggan yang menguntungkan dengan memberikan nilai dan kepuasan pelanggan ( 1) yang tinggi sehingga nantinya mampu meningkatkan

loyalitas pelanggan ( 2) dengan empat aktivitas yaitu identifikasi(ξ1), diferensiasi

(ξ2), interaksi (ξ3), dan pengembangan teknologi (ξ4).

Peubah laten endogen yang digunakan pada penelitian ini adalah:

1(kepuasan nasabah) dengan indikator:

y1.1 = pelayanan BMI secara keseluruhan

y1.2 = hubungan personal terhadap karyawan BMI

y1.3 = kualitas pelayanan BMI 2 (loyalitas) dengan indikator:

y2.1 = pembelian produk secara terus menerus

3

y2.3 = perekomendasian produk dan jasa BMI

y2.4 = pemrioritasan penggunaan produk BMI

y2.5 = ketidaktertarikan beralih ke bank lain

Peubah laten eksogen yang digunakan pada penelitian ini adalah:

ξ1 (identifikasi nasabah) dengan indikator:

x1.1 = pengisian basis data saat menjadi nasabah

x1.2 = pembaruan basis data nasabah

ξ2 (diferensiasi nasabah) dengan indikator:

x2.1 = pemberian pelayanan personal

x2.2 = penawaran hadiah langsung dan tidak langsung

x2.3 = pemberian penghargaan (kartu ucapan)

ξ3 (interaksi dengan nasabah) dengan indikator:

x3.1 = pelayanan professional

x3.2 = penanganan keluhan

x3.3 = menjaga hubungan baik dengan nasabah

ξ4 (pengembangan teknologi) dengan indikator:

x4.1 = ketersediaan teknologi

x4.2 = pelayanan dan informasi melalui internet

x4.3 = kemudahan transaksi

x4.4 = kemudahan aksebilitas ATM

x4.5 = pelayanan melalui call center

Metode

Tahapan yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Pembuatan konsep dan diagram jalur model persamaan struktural berdasarkan teori yang ada. Menurut Buttle (2007), manajemen kerelasian pelanggan merupakan suatu proses yang dapat meningkatkan performa bisnis perusahaan dengan cara meningkatkan kepuasan pelanggan dan pada gilirannya dapat menumbuhkan loyalitas. Menurut Griffin (2005), pelanggan yang loyal menunjukkan empat perilaku membeli yang berbeda yaitu melakukan pembelian berulang, pembelian antarlini produk dan jasa, pemberian rekomendasi ke orang lain, dan menunjukkan kekebalan terhadap tarikan pesaing. Berdasarkan teori ini maka dibentuklah diagram jalur yang dapat dilihat pada Lampiran 2. Diagram jalur ini bertujuan untuk mengetahui hubungan kausalitas antara peubah terkait dalam model.

Model persamaan struktural adalah suatu teknik statistika yang mampu menganalisis pola hubungan antara peubah laten dan indikatornya, peubah laten satu dengan yang lainnya serta kesalahan pengukuran secara langsung (Hair et al. 2010). Model ini menganalisis secara bersama-sama model struktural dan model pengukuran. Model struktural adalah model yang menjelaskan hubungan antara laten endogen dengan eksogen, sementara model pengukuran menjelaskan hubungan antara peubah laten dengan indikatornya.

4

= B + Γξ + ζ

(mx1) adalah vektor peubah laten endogen, Γ(mxn) adalah matriks koefisien eksogen terhadap endogen, B(mxm) adalah matriks koefisien endogen

terhadap endogen, ξ (mx1) adalah vektor peubah laten eksogen, dan (nx1)

adalah vektor sisaan acak hubungan antara endogen dengan eksogen. Asumsi pada model ini adalah )=0, ξ)=0, ζ)=0, ζ tidak berkorelasi dengan ξ, dan (I-B) non singular (Bollen 1989).

Persamaan model struktural pada penelitian ini dapat dituliskan oleh persamaan di bawah ini:

adalah koefisien jalur peubah eksogen identifikasi terhadap peubah endogen kepuasan. adalah koefisien jalur peubah eksogen diferensiasi terhadap peubah endogen kepuasan. adalah koefisien jalur peubah eksogen interaksi terhadap peubah endogen kepuasan. ζ adalah koefisien jalur peubah eksogen pengembangan teknologi terhadap peubah endogen kepuasan. adalah koefisien jalur peubah endogen kepuasan terhadap peubah endogen loyalitas. ζ dan ζ adalah sisaan acak hubungan antara peubah endogen dengan peubah eksogen.

Persamaan model pengukuran secara umum adalah sebagai berikut:

y = Λy x = Λx ξ

y(px1) merupakan vektor peubah indikator bagi peubah laten endogen, x(qx1) merupakan vektor peubah indikator bagi peubah laten eksogen, Λy(pxm)

merupakan matriks koefisien y terhadap endogen, Λx(qxm) merupakan matriks

koefisien xterhadap eksogen, (px1) merupakan vektor sisaan pengukuran dari

5 Persamaan model pengukuran pada penelitian ini dapat dituliskan oleh persamaan di bawah ini: merupakan sisaan pengukuran dari peubah indikator eksogen.

Hipotesis dasar pada model persamaan struktural adalah S=∑(θ), dengan S adalah matriks koragam atau korelasi dari peubah x dan y yang dinyatakan sebagai berikut:

) )

6

2. Melakukan identifikasi model dengan menghitung derajat bebas. Derajat bebas dapat dihitung dengan menggunakan:

db= [ ) ) t]

adalah jumlah peubah endogen, adalah jumlah peubah eksogen, dan t

adalah jumlah parameter yang akan diestimasi (Kusnendi 2008). Ada tiga jenis identifikasi model yaitu:

a. Under-identified model adalah model dimana model tidak dapat diidentifikasi. Hal ini terjadi karena model memiliki nilai db yang kurang dari 0.

b. Just-identified model menunjukkan bahwa model yang dibuat telah mampu mengestimasi semua parameter yang nilainya cenderung sama dengan contoh.

c. Over-identified model adalah identifikasi model dengan nilai db lebih besar dari 0 sehingga model dapat dianalisis menggunakan SEM.

3. Pembuatan kuisioner dengan melihat peubah-peubah dalam teori terkait dan pengumpulan data pendahuluan melalui survei nasabah BMI. Hal ini dilakukan untuk menguji validitas dan reliabilitas kuisioner. Validitas diuji dengan menggunakan korelasi momen produk Reliabilitas dapat diukur dengan menggunakan cronbach alpha, dengan persamaan:

( )

k merupakan banyaknya soal, b2 merupakan jumlah ragam soal, dan t2

7 4. Pengumpulan data penelitian melalui survei nasabah PT Bank Muamalat

Indonesia, Tbk Cabang Bogor.

5. Melihat gambaran umum responden dengan statistika deskriptif. Gambaran umum yang dilihat dalam penelitian ini adalah profil responden mengenai usia, pekerjaan, pendidikan terakhir, pendapatan, dan lama responden menjadi nasabah.

6. Analisis model persamaan struktural. Langkah pertama dalam analisis model persamaan struktural adalah menentukan matriks input. Matriks input yang digunakan adalah matriks koragam. Matriks koragam digunakan karena skala yang dipakai untuk mengukur setiap indikator menggunakan skala yang sama. Selanjutnya adalah menduga parameter. Metode pendugaan parameter yang digunakan pada penelitian ini adalah Unweighted Least Square (ULS). ULS digunakan karena dalam penghitungannya tidak memerlukan suatu asumsi. Fungsi ULS meminimumkan jumlah kuadrat dari masing-masing unsur matriks sisaan ( -∑(θ)). Bentuk umum fungsi ULS adalah:

δ = tr [ ∑(θ)) ]

dengan merupakan matriks koragam dari data dan ∑(θ) merupakan matriks koragam dari model.

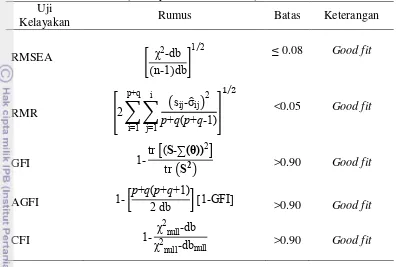

7. Evaluasi kelayakan model dengan menggunakan uji kelayakan model serta pengujian validitas dan reliabilitas peubah. Model persamaan struktural tidak memiliki uji statistik tunggal terbaik yang dapat menjelaskan kekuatan dalam memprediksi sebuah model seperti analisis multivariat lainnya. Hal ini menyebabkan berkembangnya beberapa uji kelayakan model yang dapat mengevaluasi baik atau tidak sebuah model (Yamin dan Kurniawan 2009). Tabel 1 memperlihatkan beberapa macam uji kelayakan beserta rumus dan batas justifikasi model.

a. Uji Khi-Kuadrat

Uji ini mengukur seberapa dekat antara matriks koragam prediksi model dengan matriks koragam data. Hipotesisnya adalah :

H0: Matriks koragam contoh tidak berbeda dengan matriks koragam

estimasi.

H1: Matriks koragam contoh berbeda dengan matriks koragam estimasi.

Pengambilan keputusan dilakukan dengan melihat nilai p. H0 ditolak jika

nilai p kurang dari α, jika sebaliknya maka H0 diterima. Pada pengujian

dengan jumlah contoh yang besar dan jumlah indikator yang banyak penggunaan metode khi-kuadrat saja jarang digunakan. Biasanya akan dilengkapi alat uji lainnya (Santoso 2011). Alat uji tersebut diantaranya adalah Root Means Square Error of Approximation (RMSEA), Goodness of Fit Index (GFI), Adjusted Goodness of Fit Index (AGFI), dan sebagainya. b. Root Means Square Error of Approximation (RMSEA)

8

)

⁄

merupakan nilai khi-kuadrat, n merupakan jumlah contoh, dan db merupakan derajat bebas. Nilai RMSEA kurang dari 0.08 merupakan ukuran untuk mengatakan model sesuai dengan data.

c. Root Mean Square Residual (RMR)

RMR adalah alat uji yang menghitung residual antara koragam data dengan koragam dugaan. Menurut Bollen (1969) formula bagi RMR adalah :

[ ∑ ∑ )( ̂ )

Semakin kecil RMR, pada umumnya dibawah 0.05 maka semakin baik pula model yang diduga.

d. Goodness of Fit Index (GFI)

GFI merupakan ukuran dari suatu model dalam menerangkan keberagaman data. Nilai GFI berkisar antara 0 sampai 1 dengan batas minimal 0.9 yang merupakan batas dalam menjustifikasi bahwa model tersebut sudah baik (Yamin dan Kurniawan 2009). Menurut Jöreskog dan Sörbom dalam Bollen (1969), formula GFI untuk pendugaan parameter ULS adalah sebagai berikut :

= tr [ ∑(θ)) ] tr ( )

e. Adjusted Goodness of Fit Index (AGFI)

Berbeda dengan GFI, AGFI memasukkan pengaruh derajat bebas. Menurut Bollen (1969), AGFI memiliki formula sebagai berikut :

= [ db )] [ ]

AGFI berkisar antara 1 sampai 0 dengan nilai AGFI mendekati 1 yang artinya model semakin baik dalam menjelaskan datanya.

f. Comparative Fit Index (CFI)

Hair et al. (2010) merekomendasikan penggunaan CFI bersama-sama dengan uji khi-kuadrat dan RMSEA sebagai uji ukuran utama pengujian kesesuaian model. CFI merupakan kesesuaian model berbasis komparatif dengan model null. Formula bagi CFI

= db

9 Nilai CFI berkisar antara 0 sampai 1. Model yang baik adalah model yang memiliki nilai CFI semakin mendekati 1.

Tabel 1 Uji kelayakan beserta batas justifikasi model Uji

Kelayakan Rumus Batas Keterangan

RMSEA db

Validitas dan reliabilitas indikator dapat dilihat dengan menggunakan nilai bobot faktor terstandarisasi. Validitas dan reliabilitas yang baik memiliki nilai bobot faktor terstandarisasi yang memiliki nilai tidak kurang dari 0.4 atau 0.5 (Kusnendi 2008). Selain itu Yamin dan Kurniawan (2009) mengungkapkan validitas yang baik memiliki nilai t hitung lebih besar dari nilai kritis 1.96.

Reliabilitas peubah laten yang baik dapat dievaluasi dengan menggunakan koefisien construct reliability R) yang memiliki nilai ≥ 0 7 dan atau koefisien variance extracted V ) yang memiliki nilai ≥ 0 5. Nilai CR dan VE dapat didefinisikan sebagai berikut:

( )

( ) ( )

V ( )

merupakan bobot faktor terstandarisasi untuk setaiap indikator dari i sampai

k, merupakan kesalahan pengukuran untuk setiap indikator dari i sampai k,

dan k merupakan banyaknya indikator dalam model pengukuran. 8. Interpretasi model

10

HASIL DAN PEMBAHASAN

Uji Validitas dan Reliabilitas

Uji validitas penelitian pendahuluan yang dilakukan terhadap 40 kuisioner menunjukkan bahwa terdapat beberapa peubah indikator yang tidak valid. Peubah indikator tersebut adalah peubah y2.1 dan y2.5 yang memiliki nilai korelasi momen

produk sebesar 0.468 dan 0.487 (kurang dari 0.5). Nilai korelasi tiap peubah dapat dilihat pada Lampiran 3. Pengujian reliabilitas peubah dapat dilihat pada Tabel 2. Tabel 2 memperlihatkan peubah IDENT memiliki nilai cronbach alpha kurang dari 0.6 sehingga untuk peubah IDENT tidak reliabel. Pengujian validitas dan reliabilitas kuisioner ini dapat disimpulkan bahwa terdapat beberapa pernyataan dalam kuisioner yang harus diubah atau diperjelas sehingga penulis melakukan modifikasi terhadap kuisioner.

Tabel 2 Nilai cronbach alpha pada pengujian reliabilitas kuisioner Konstruk Peubah Nilai cronbach alpha

Identifikasi IDENT 0.568

Diferensiasi DIFFER 0.725

Interaksi INTER 0.861

Pengembangan teknologi TEKNO 0.886

Kepuasan PUAS 0.797

Loyalitas LOYAL 0.658

Analisis Deskriptif

Berdasarkan survei diperoleh 222 responden dengan jumlah responden pria sama dengan jumlah responden wanita yaitu 111 responden.

11

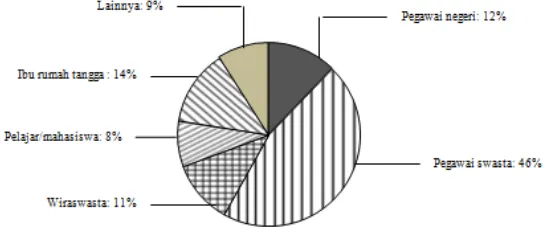

Gambar 2 Persentase pekerjaan nasabah Bank Muamalat Indonesia Cabang Bogor

Sebagian besar pekerjaan responden adalah pegawai swasta dengan persentase 46%, lalu diikuti dengan ibu rumah tangga sebanyak 14%, pegawai swasta sebanyak 12%, wiraswasta sebanyak 11%, lainnya sebanyak 9%, dan pelajar serta mahasiswa sebanyak 8%. Karakteristik responden berdasarkan pekerjaan dapat dilihat pada Gambar 2.

Gambar 3 Persentase pendidikan terakhir nasabah Bank Muamalat Indonesia Cabang Bogor

Gambar 3 menjelaskan bahwa responden yang memiliki latar belakang pendidikan terakhir sarjana mendominasi tingkat pendidikan responden secara keseluruhan. Persentase sarjana adalah 59% sedangkan tingkat pendidikan terakhir selain sarjana memiliki persentase dibawah 20%. Sebanyak 19% berpendidikan terakhir SMA, 16% berpendidikan terakhir diploma, 5% berpendidikan terakhir pascasarjana, dan 1% untuk pendidikan terakhir SD sampai SMP.

12

Persentase rentang pendapatan Rp 2.500.001 sampai Rp 5.000.000 berada di peringkat pertama dengan nilai sebesar 35%, diikuti dengan rentang pendapatan antara Rp 1.000.001 sampai Rp 2.500.000 pada peringkat kedua dengan persentase yang tidak jauh berbeda yaitu sebesar 32%. Golongan pendapatan lebih dari Rp 5.000.000 berada pada posisi ketiga yaitu sebanyak 22%, lalu diikuti pendapatan Rp 500.001 sampai Rp 1.000.000 sebanyak 8%, dan sisanya sebanyak 3% memiliki pendapatan Rp 500.000 atau kurang. Karakteristik responden untuk pendapatan dapat dilihat pada Gambar 4.

Gambar 5 Persentase lama menjadi nasabah Bank Muamalat Indonesia Cabang Bogor

Berdasarkan 222 responden yang telah disurvei, sebanyak 53% telah menjadi nasabah di Bank Muamalat Indonesia selama 1 sampai 5 tahun sedangkan sebanyak 24% telah menjadi nasabah selama 5 sampai 10 tahun, 14% lebih dari 10 tahun, dan sisanya sebanyak 9% telah menjadi nasabah selama 6 bulan sampai 1 tahun. karakteristik responden berdasarkan lama telah menjadi nasabah dapat dilihat pada Gambar 5.

Analisis Model Persamaan Struktural

Penelitian ini menggunakan metode pendugaan parameter ULS karena data tidak menyebar normal baik secara univariat maupun multivariat. Hal ini dapat dilihat pada Lampiran 4 dengan pengujian skewness dan kurtosis. Data menyebar normal jika nilai p pada skewness dan kurtosis kurang dari 0.05 sehingga tolak H0

dengan H0 data menyebar normal. Selain itu, terdapat multikolinearitas sehingga

menghasilkan nilai koragam matriks yang tidak definit positif yang akan berpengaruh pada invers matriks saat pendugaan parameter.

13 Tabel 3 Uji kebaikan model pengukuran sebelum dan setelah modifikasi

Uji kebaikan model Sebelum modifikasi

Setelah modifikasi Nilai p uji khi-kuadrat 0.000* 0.237 RMSEA 0.079 0.022

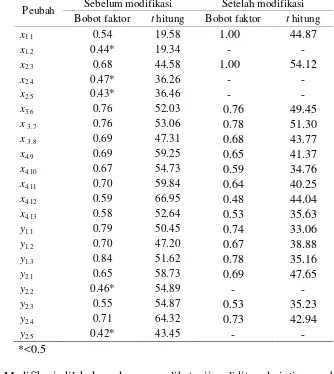

Tabel 4 Bobot faktor terstandarisasi sebelum dan setelah modifikasi

Peubah Sebelum modifikasi Setelah modifikasi Bobot faktor t hitung Bobot faktor t hitung x1.1 0.54 19.58 1.00 44.87

14

faktor yang paling kecil sampai model pengukuran dinyatakan sudah baik. Peubah yang dihilangkan pada penelitian ini adalah peubah x1.2, x2.4, x2.5, y2.2, dan y2.5.

Kelima peubah ini dihilangkan karena memiliki pengaruh yang kecil terhadap peubah latennya. Setelah peubah tersebut dihilangkan dapat dilihat pada Tabel 3 kolom ketiga uji kebaikan model pengukuran setelah modifikasi menjadi lebih baik. Nilai RMR berkurang menjadi 0.027 dan nilai p uji khi-kuadrat lebih besar dari 0.05 sehingga pada keenam uji kebaikan tersebut model pengukuran ini sudah baik. Diagram jalur model pengukuran sebelum dan setelah modifikasi dapat dilihat pada Lampiran 5 dan Lampiran 6.

Setelah model pengukuran diuji, langkah berikutnya adalah mengevaluasi reliabilitas peubah laten. Koefisien reliabilitas peubah laten dapat dilihat dengan cara melihat koefisien Construct Relialibility (CR) dan koefisien variance extracted (VE). Nilai CR dan VE dapat dilihat pada Tabel 5. Nilai VE untuk peubah TEKNO dan LOYAL berada di bawah batas reliabel VE yaitu 0.34 dan 0.43, akan tetapi jika dilihat dari nilai CR, peubah TEKNO memiliki koefisien diatas 0.7 sehingga peubah tersebut dapat dikatakan reliabel. Peubah LOYAL memiliki nilai VE dan CR yang tidak sesuai sehingga peubah ini tidak reliabel. Hal ini dikarenakan mayoritas rekening yang dimiliki nasabah pada bank ini tidak digunakan untuk pembayaran atau transaksi lain melainkan hanya sebagai bank penyimpan sehingga nasabah memiliki rekening pada bank lain untuk melakukan transaksi.

Tabel 5 Koefisien construct realibility (CR) dan variance extracted (VE)

Peubah CR VE

Tahap selanjutnya adalah pengujian model struktural. Tabel 6 memperlihatkan hasil uji kebaikan untuk model struktural. Uji kebaikan ini menghasilkan model yang baik dengan nilai p uji khi-kuadrat sebesar 0.21 serta nilai RMSEA, RMR, GFI, AGFI, dan CFI juga tidak melebihi batas ideal model dikatakan baik.

15

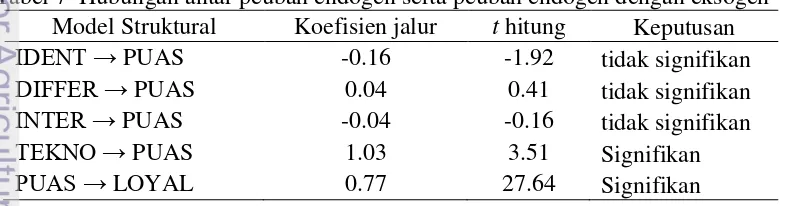

Tabel 7 memperlihatkan bahwa besarnya koefisien jalur peubah IDENT terhadap PUAS memiliki koefisien jalur negatif. Hal ini dikarenakan pada saat menjawab indikator pada peubah IDENT, mayoritas responden memberi skor berada disekitar 3.5 yaitu skor yang tidak terlalu tinggi dan tidak terlalu rendah sedangkan pada peubah PUAS responden cenderung memberikan skor yang tinggi. Hal yang sama juga terjadi pada peubah INTER terhadap PUAS. Nilai t

hitung yang dihasilkan dalam melihat pengaruh antara IDENT terhadap PUAS, DIFFER terhadap PUAS dan INTER terhadap PUAS tidak signifikan pada taraf nyata 5%. Pengaruh yang tidak nyata antara peubah IDENT terhadap PUAS dikarenakan pada tahap identifikasi responden melakukan pengisian identitas diri sebagai langkah awal dalam manajemen kerelasian pelanggan sehingga responden tidak merasakan manfaat nyata yang dapat mempengaruhi nilai kepuasan. Peubah DIFFER terhadap PUAS juga memiliki pengaruh yang tidak nyata. Hal ini dikarenakan sebagian responden tidak tertarik dengan adanya pemberian hadiah oleh pihak BMI. Responden lebih mengutamakan menabung pada BMI dikarenakan prinsip syariah yang diterapkan pada bank ini. Peubah lain yang memiliki pengaruh tidak nyata adalah peubah INTER terhadap PUAS. Keramahtamahan dalam berinteraksi yang dilakukan oleh pihak BMI dirasakan sudah sangat baik, akan tetapi penanganan terhadap keluhan dirasakan kurang baik dan cepat. Hal ini disebabkan karena pada saat melakukan pendataan, pihak BMI sedang melakukan pergantian sistem sehingga perlu adanya waktu penyesuaian dalam pergantian sistem tersebut.

Peubah TEKNO terhadap PUAS dan PUAS terhadap LOYAL memiliki nilai yang signifikan pada taraf nyata 5%. Menurut teori Peppers dan Rogers seperti yang telah dijelaskan sebelumnya, ternyata hanya peubah TEKNO yang memiliki pengaruh terhadap peubah PUAS. Hal ini membuktikan bahwa teknologi yang disediakan oleh BMI dalam memberikan layanan dan kemudahan bagi nasabah BMI Cabang Bogor telah berpengaruh pada kepuasan nasabahnya. Kemudahan yang telah diberikan BMI diantaranya adalah kerja sama antara BMI dengan beberapa bank baik di dalam maupun di luar negeri sehingga transaksi dapat dilakukan di ATM BCA, ATM Prima, dan ATM Bersama serta 2000 ATM di Malaysia. Selain itu BMI juga telah bekerja sama dengan POS Indonesia agar lebih dapat dijangkau nasabah di seluruh pelosok negeri, dan adanya layanan transfer 24 jam (internet banking, SMS Banking, dan sebagainya). Kepuasan yang timbul akibat pengembangan teknologi ini pada akhirnya akan mempengaruhi loyalitas nasabah BMI.

Tabel 7 Hubungan antar peubah endogen serta peubah endogen dengan eksogen Model Struktural Koefisien jalur t hitung Keputusan

D ζT → PUAS -0.16 -1.92 tidak signifikan

D R → PUAS 0.04 0.41 tidak signifikan

ζT R → PUAS -0.04 -0.16 tidak signifikan

T KζO → PUAS 1.03 3.51 Signifikan

16

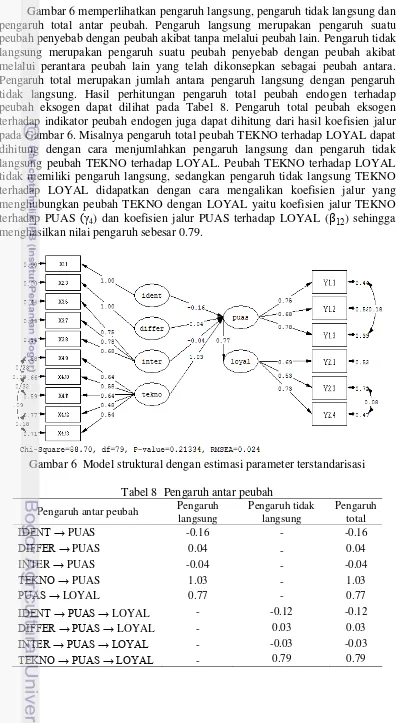

Gambar 6 memperlihatkan pengaruh langsung, pengaruh tidak langsung dan pengaruh total antar peubah. Pengaruh langsung merupakan pengaruh suatu peubah penyebab dengan peubah akibat tanpa melalui peubah lain. Pengaruh tidak langsung merupakan pengaruh suatu peubah penyebab dengan peubah akibat melalui perantara peubah lain yang telah dikonsepkan sebagai peubah antara. Pengaruh total merupakan jumlah antara pengaruh langsung dengan pengaruh tidak langsung. Hasil perhitungan pengaruh total peubah endogen terhadap peubah eksogen dapat dilihat pada Tabel 8. Pengaruh total peubah eksogen terhadap indikator peubah endogen juga dapat dihitung dari hasil koefisien jalur pada Gambar 6. Misalnya pengaruh total peubah TEKNO terhadap LOYAL dapat dihitung dengan cara menjumlahkan pengaruh langsung dan pengaruh tidak langsung peubah TEKNO terhadap LOYAL. Peubah TEKNO terhadap LOYAL tidak memiliki pengaruh langsung, sedangkan pengaruh tidak langsung TEKNO terhadap LOYAL didapatkan dengan cara mengalikan koefisien jalur yang menghubungkan peubah TEKNO dengan LOYAL yaitu koefisien jalur TEKNO terhadap PUAS 4) dan koefisien jalur PUAS terhadap LOYAL ( ) sehingga

menghasilkan nilai pengaruh sebesar 0.79.

17

SIMPULAN

Hasil pengolahan model persamaan struktural pada nasabah Bank Muamalat Indonesia Cabang Bogor memperlihatkan bahwa tidak semua peubah manajemen kerelasian pelanggan berpengaruh terhadap loyalitas. Peubah identifikasi nasabah, diferensiasi nasabah, dan interaksi tidak berpengaruh secara signifikan pada taraf nyata 5% sedangkan peubah yang berpengaruh terhadap kepuasan dan secara tidak langsung berpengaruh juga terhadap loyalitas adalah peubah mengembangkan teknologi.

DAFTAR PUSTAKA

[BMI] Bank Muamalat Indonesia. 2009. Tentang Muamalat. [internet]. [diunduh 2013 Nov 23]. Tersedia pada: http://www.muamalatbank.com/home/about/ profile

Bollen KA. 1989. Structural Equations with Latent Variables. Canada(USA): John Wiley & Sons, Inc.

Buttle F. 2007. Customer Relationship Management. Arief S, penerjemah; Wahyudi S, Setyorini Y, Basuki I, editor. Malang(ID): Bayumedia Publishing. Griffin J. 2005. Customer Loyalty. Dwi KY, penerjemah; Yati S, Ratri M, Wisnu

CK, editor.Jakarta(ID): Erlangga.

Hair JF, Black WC, Babin BJ, Anderson RE. 2010. Multivariate Data Analysis 7th Edition. New Jersey (US): Pearson Prentice Hall.

Kotler P, Keller K. 2009. Marketing Management 13th Edition. New Jersey(US): Prentice Hall.

Kusnendi. 2008. Model-Model Persamaan Struktural Satu dan Multigrup Sampel dengan Lisrel. Bandung (ID): Alfabeta.

Santoso S. 2011. Structural Equation Modeling. Jakarta(ID): PT. Elex Media Komputindo.

Yamin S, Kurniawan H. 2009. Structural Equation Modeling. Jakarta(ID): Salemba Infotek.

Yullyanti E. 2009. Analisis Proses Rekrutmen dan Seleksi pada Kinerja Pegawai. Jurnal Ilmu Administrasi dan Organisasi. 16(3):131-139.

18

Lampiran 1 Kuesioner penelitian nasabah

HUBUNGAN MANAJEMEN KERELASIAN PELANGGAN TERHADAP LOYALITAS NASABAH PT BANK MUAMALAT INDONESIA, Tbk

CABANG BOGOR

Kepada Responden yang Terhormat

Dalam rangka menyelesaikan studi tugas akhir program Sarjana di Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor, diperlukan dukungan dari Bapak/Ibu/Saudara(i) untuk mengisi kuesioner ini.

Kuesioner ini diedarkan untuk mengetahui loyalitas nasabah atas pelayanan PT. Bank Muamalat Indonesia (BMI), Tbk Cabang Bogor. Untuk itu, saya sangat mengharapkan kesediaan Bapak/Ibu/Saudara(i) meluangkan waktu untuk mengisi kuesioner ini. Masukan dan informasi yang jujur, benar, dan akurat sangat diharapkan.Jawaban yang Bapak/Ibu/Saudara(i) berikan tidak akan berpengaruh terhadap hubungan anda dengan pihak PT. BMI, Tbk Cabang Bogor, karena kuesioner ini dibuat untuk untuk kepentingan ilmiah.

Terimakasih atas bantuan dan kesediaannya dalam mengisi kuesioner ini Rianika Nabillawati

NIM : G14090094 I. UMUM

A. KARAKTERISTIK RESPONDEN (Petunjuk: Berikan tanda X pada jawaban Anda)

7. Berapa pendapatan Anda dalam sebulan

a ≤ Rp η00 000 d. Rp 2.500.001 – Rp 5.000.000

19 Lampiran 1

8. Berapa lama Anda menjadi nasabah di Bank Muamalat Indonesia a. ≤ tahun , sebutkan... d. > 10 tahun, sebutkan... b. > 1 tahun – 5 tahun c. > 5 tahun – 10 tahun

II. HUBUNGAN PELANGGAN (Berilah persetujuan pada pernyataan dengan memberi tanda silang pada garis yang telah disediakan, untuk

1 Bank Muamalat Indonesia menggunakan database nasabah secara lengkap untuk lebih mengenal nasabah (melalui pengisian formulir saat registrasi). Sangat Tidak Sangat Setuju Setuju 2 Bank Muamalat Indonesia melakukan update (pembaruan) identitas

database nasabah pada kurun periode waktu tertentu.

Sangat Tidak Sangat Setuju Setuju 3 Bank Muamalat Indonesia memberikan pelayanan sesuai keinginan

nasabah (pelayanan personal).

Sangat Tidak Sangat Setuju Setuju 4 Bank Muamalat Indonesia menawarkan banyak hadiah langsung dan tidak

langsung pada periode waktu tertentu, seperti souvenir dan undian berhadiah.

Sangat Tidak Sangat Setuju Setuju 5 Bank Muamalat Indonesia memberikan penghargaan seperti kartu ucapan,

dan sejenisnya pada periode waktu tertentu.

Sangat Tidak Sangat Setuju Setuju 6 Bank Muamalat Indonesia selalu memberikan pelayanan profesional pada

nasabah.

Sangat Tidak Sangat Setuju Setuju 7 Bank Muamalat Indonesia selalu melakukan penanganan keluhan dengan

baik dan cepat.

20

Lampiran 1

8 Para karyawan Bank Muamalat mampu menjaga hubungan baik dengan nasabah.

Sangat Tidak Sangat Setuju Setuju 9 Bank Muamalat Indonesia menyediakan teknologi yang sesuai kebutuhan

nasabah.

Sangat Tidak Sangat Setuju Setuju 10 Bank Muamalat Indonesia menyediakan pelayanan dan informasi yang

baik melalui internet atau web.

Sangat Tidak Sangat Setuju Setuju 11 Bank Muamalat Indonesia memberikan kemudahan transaksi

denganteknologi yang tersedia.

Sangat Tidak Sangat Setuju Setuju 12 Bank Muamalat Indonesia menyediakan ATM yang dapat ditemui dimana

saja.

III. KEPUASAN NASABAH (Petunjuk: Berilah nilai kepuasan dengan memberi tanda silang pada garis yang telah disediakan, untuk Sangat Tidak Puas di sebelah kiri SAMPAI Sangat Puas di sebelah kanan) Contoh :

Sangat Tidak Sangat Puas Puas

No Pernyataan

1 Pelayanan Bank Muamalat Indonesia secara keseluruhan

Sangat Tidak Sangat Puas Puas

2 Hubungan personal terhadap karyawan Bank Muamalat Indonesia. Sangat Tidak Sangat Puas Puas 3 Kualitas pelayanan Bank Muamalat Indonesia.

21

Lampiran 1

IV. LOYALITAS PELANGGAN (Petunjuk: Berilah persetujuan pada pernyataan dengan memberi tanda silang pada garis yang telah disediakan, untuk Sangat Tidak Setuju di sebelah kiri SAMPAI Sangat Setuju di sebelah kanan)

Contoh:

Sangat Tidak Sangat Setuju Setuju

No Dimensi Loyalitas

1 Anda melakukan pembelian serta penggunaan produk dan jasa Bank Muamalat Indonesia secara terus menerus. (produk dan jasa bank dapat dilihat di bawah tabel)

Sangat Tidak Sangat Setuju Setuju 2 Anda melakukan transaksi selainmenabung di Bank Muamalat Indonesia,

seperti tagihankartu kredit, pembayaran tagihanlistrik, tagihan telepon dan transfer.

Sangat Tidak Sangat Setuju Setuju 3 Anda merekomendasikan produk dan jasa Bank Muamalat Indonesia

kepada orang lain. (produk dan jasa bank dapat dilihat di bawah tabel) Sangat Tidak Sangat Setuju Setuju 4 Anda selalu mengutamakan menggunakan produk dan jasa Bank

Muamalat Indonesia. (produk dan jasa bank dapat dilihat di bawah tabel) Sangat Tidak Sangat Setuju Setuju 5 Anda tidak tertarik beralih ke bank konvensional maupun syariah lain.

22

Lampiran 2 Diagram jalur

Lampiran 3 Nilai korelasi momen produk

Peubah Nilai korelasi Nilai p

x4.12 0.894 0.000

x4.13 0.917 0.000

y1.1 0.854 0.000

y1.2 0.801 0.000

y1.3 0.904 0.000

y2.1 0.468 0.002

y2.2 0.719 0.000

y2.3 0.849 0.000

y2.4 0.719 0.000

y2.5 0.487 0.001

Peubah Nilai korelasi Nilai p

x1.1 0.773 0.000

x1.2 0.900 0.000

x2.3 0.595 0.000

x2.4 0.883 0.000

x2.5 0.895 0.000

x3.6 0.873 0.000

x3.7 0.948 0.000

x3.8 0.829 0.000

x4.9 0.770 0.000

x4.10 0.689 0.000

23 Lampiran 4 Uji normalitas univariat dan multivariat

Peubah Nilai p Peubah Nilai p

Skewness Kurtosis Skewness Kurtosis

x1.1 0.000 0.931* x4.12 0.802* 0.000

x1.2 0.006 0.001 x4.13 0.000 0.218*

x2.3 0.000 0.518* y1.1 0.000 0.234*

x2.4 0.248* 0.000 y1.2 0.024 0.004

x2.5 0.000 0.000 y1.3 0.000 0.174*

x3.6 0.000 0.210* y2.1 0.027 0.011

x3.7 0.000 0.577* y2.2 0.746* 0.000

x3.8 0.000 0.096* y2.3 0.002 0.013

x4.9 0.000 0.669* y2.4 0.082* 0.000

x4.10 0.000 0.579* y2.5 0.071* 0.000

x4.11 0.000 0.349* Multivariat 0.000 0.000 *Nilai p > 0.05

24

25

RIWAYAT HIDUP

Penulis dilahirkan di Tangerang pada tanggal 7 September 1991 dari pasangan Edi Riyanto dan A. Retnowati. Penulis merupakan anak pertama dari tiga bersaudara.

Tahun 2009 penulis menyelesaikan pendidikannya di SMA Negeri 2 Tangerang Selatan serta pada tahun yang sama melanjutkan pendidikan ke Institut Pertanian Bogor dengan memilih mayor Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam melalui jalur SNMPTN.