ANALISIS VOLATILITAS DAN HUBUNGAN HARGA

SPOT

-FUTURES

DENGAN EKSPOR

CRUDE PALM OIL

(CPO)

INDONESIA

ATHIKA BUDI PRIHATINI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa Tesis berjudul Analisis Volatilitas dan Hubungan Harga Spot-Futures dengan Ekspor Crude Palm Oil (CPO) Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2015

Athika Budi Prihatini

NIM H151137244

____________________________

RINGKASAN

ATHIKA BUDI PRIHATINI. Analisis Volatilitas dan Hubungan Harga Spot

-Futures dengan Ekspor Crude Palm Oil (CPO) Indonesia dibimbing oleh RINA OKTAVIANI dan TANTI NOVIANTI.

Komoditi CPO merupakan komoditi perkebunan yang berperan penting dan strategis dalam perekonomian terutama perannya dalam ekspor non migas. Untuk itu peran CPO perlu dijaga dan ditingkatkan. Ekspor CPO tidak terlepas dari harga CPO dan faktor makroekonomi. Dari segi harga diperlukan kestabilan harga untuk menghindari resiko harga. Namun masalah resiko harga sulit dihindari, untuk menguranginya dapat dilakukan melalui hedging.

Penelitian ini akan membahas mengenai harga CPO di pasar spot (fisik) dan pasar futures (berjangka) melalui kajian volatilitas harga spot, harga futures

dan harga ekspor, hubungannya harga spot dan harga futures serta bagaimana pengaruh harga tersebut bersama variabel lain terhadap ekspor CPO. Hasil analisis ARCH-GARCH| menunjukkan bahwa harga spot, harga futures dan harga ekspor CPO masih volatil selama periode Juni 2010 sampai Desember 2014, sedangkan hubungan harga spot dan harga futures dengan Granger Causality menunjukkan keduanya mempunyai hubungan sebab akibat (dua arah) dengan korelasi positif yang sangat kuat. Hasil analisis VECM terkait harga terhadap penawaran ekspor periode Juni 2009 sampai Desember 2014 menunjukkan bahwa dalam jangka panjang harga futures, harga ekspor, produksi, nilai tukar, suku bunga dan harga minyak dunia berpengaruh signifikan terhadap ekspor.

Harga yang volatil menunjukkan adanya ketidakpastian harga sehingga mendorong pelaku pasar untuk melakukan hedging sebagai alat mitigasi resiko. Dengan diketahuinya hubungan harga spot dan futures dapat digunakan sebagai pertimbangan untuk mengambil posisi dalam transaksi kontrak berjangka. Kontribusi harga dan variabel produksi, nilai tukar, suku bunga dan harga minyak dunia terhadap ekspor diharapkan dapat digunakan untuk merumuskan kebijakan yang terkait dengan produksi, perdagangan dan investasi CPO. Terkait variabel harga futures, hasilnya menunjukkan bahwa keberadaan kontrak berjangka CPO berpengaruh terhadap ekspor, untuk itu perlu meningkatkan peran kontrak berjangka sebagai alat mitigasi resiko sehingga transaksi kontrak berjangka juga dapat ditingkatkan.

SUMMARY

ATHIKA BUDI PRIHATINI. Volatility and Spot-Futures Price Relationship Analysis to Indonesia Crude Palm Oil (CPO) Export. Supervised by RINA OKTAVIANI and TANTI NOVIANTI.

CPO as an agricultural commodity plays important and strategic role in the economy, especially in non-oil exports. The role of the CPO needs to be maintained and enhanced. CPO exports depend on CPO price and macroeconomic factors. Price stability needed to avoid the risk of price. The problem is difficult to avoid price risks, the alternative to reduce it can be done through hedging.

This research will discuss the CPO price in the spot (physical)-futures market and export price through the volatility, spot and futures price relationship, how the influence of these prices along with other variables to CPO export for periode June 2009 to December 2014. Results of ARCH-GARCH analysis, indicate that spot prices, futures prices and the export price of CPO was volatile during the periode, while the relationship the spot price and the futures price by Granger Causality shows both have a causal relationship (two-way) with a very strong positive correlation. Related to the price of the export supply, VECM analysis showed that in the long run futures prices, export price, production, exchange rates, interest rates, inflation and oil prices have a significant effect on exports.

Price volatility showed price uncertainty thus encouraging market participants to hedge as a risk mitigation tool. By knowing the relationship of spot and futures price may be used as consideration for taking positions in futures contracts. Contribution of price and production, exchange rates, interest rates and oil prices on exports is expected to be used to formulate policies about CPO production, trading and investment. Results of the futures price variable analysis, indicating that the presence of CPO futures contracts effect on exports, it is necessary to enhance the role of futures contracts as a mitigation tool so the transactions can also be improved.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

ANALISIS VOLATILITAS DAN HUBUNGAN HARGA

SPOT

-FUTURES

DENGAN EKSPOR

CRUDE PALM OIL

(CPO)

INDONESIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah harga dan ekspor CPO, dengan judul Analisis Volatilitas dan Hubungan Harga Spot-Futures dengan Ekspor Crude Palm Oil (CPO) Indonesia.

Terima kasih penulis ucapkan kepada Prof Dr Ir Rina Oktaviani, MS selaku ketua komisi pembimbing dan Dr Tanti Novianti, SP MSi selaku anggota komisi pembimbing yang meluangkan waktu dan kesabaran untuk memberikan bimbingan, arahan, dan masukan yang bermanfaat dalam penyusunan tesis ini. Terima kasih juga disampaikan kepada Dr Amzul Rifin, SP MA selaku penguji pada ujian tesis dan juga Dr Ir Sri Mulatsih, MScAgr, selaku wakil dari komisi pendidikan atas saran dan masukannya demi perbaikan tesis ini. Ucapan terima kasih yang sebesar-besarnya juga disampaikan kepada Dr Ir Nunung Nuryartono, MSi, Dr Lukytawati Anggraeni, SP MSi dan Dr Toni Irawan, SE M.App.Ec beserta para pengelola Program Magister pada Program Studi Ilmu Ekonomi serta seluruh dosen yang telah berbagi ilmu kepada penulis. Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Kementerian Perdagangan Republik Indonesia yang telah memberikan kesempatan kepada penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana (SPs) IPB.

Ucapan terima kasih juga penulis sampaikan kepada atasan dan rekan di Bappebti khususnya Biro Analisis Pasar serta untuk teman-teman IPB Kemendag atas segala bantuannya selama penulis menyelesaikan pendidikan di IPB. Ungkapan terima kasih terdalam untuk suamiku Hariyadi dan anakku tercinta, Khansa Afifah Ramadhania atas segala doa, kasih sayang, dukungan, dan kesabaran yang diberikan serta orang tua yang senantiasa mendoakan sehingga penulis mampu menyelesaikan pendidikan ini.

Penulis menyadari bahwa tesis ini masih terdapat kekurangan dikarenakan keterbatasan ilmu dan pengetahuan. Kesalahan yang terjadi merupakan tanggung jawab penulis. Besar harapan penulis bahwa tesis ini dapat memberikan kontribusi dalam proses pembangunan dan bermanfaat untuk pengembangan penelitian di masa mendatang. Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2015

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 9

Tinjauan Teori 9

Penelitian Terdahulu 17

Kerangka Pemikiran 19

3 METODE 21

Jenis dan Sumber Data 21

Metode Analisis 21

Definisi Operasional 27

4 KERAGAAN EKONOMI INDUSTRI CPO 29

Profil Komoditi dan Perdagangan Kelapa Sawit 29 Profil Variabel yang Memengaruhi Ekspor CPO 30

5 HASIL DAN PEMBAHASAN 34

Volatilitas 35

Hubungan Harga Spot CPO dengan Harga Futures 40 Analisis Pengaruh Harga Spot-Futures dan Variabel lain terhadap Ekspor

CPO 41

6 SIMPULAN DAN SARAN 49

Simpulan 49

Saran 49

DAFTAR PUSTAKA 51

LAMPIRAN 55

DAFTAR TABEL

1 Perkembangan nilai ekspor CPO serta pangsanya dalam net ekspor non

migas Indonesia tahun 2009-2013 1

2 Perkembangan konsumsi minyak nabati dunia tahun 1965-2014 2 3 Volume transaksi di bursa berjangka Indonesia tahun 2013 4

4 Variabel, satuan dan sumber data 21

5 Luas areal dan produksi CPO tahun 2009-2014 29

6 Perkembangan ekspor dan impor CPO tahun 2009-2014 30 7 Hasil uji akar unit harga spot, futures dan harga ekspor CPO periode

Juni 2010 sampai dengan Desember 2014 35

8 Model ARMA/ARIMA terbaik 36

9 Hasil uji efek ARCH terhadap model rataan terbaik 36 10 Model ARCH-GARCH terbaik pada harga spot, harga futures dan

harga ekspor 37

11 Hasil uji evaluasi model ARCH-GARCH 37

12 Hasil uji kausalitas Granger harga spot-futures 40

13 Hasil uji korelasi 40

14 Hasil uji kointegrasi harga spot-futures 41

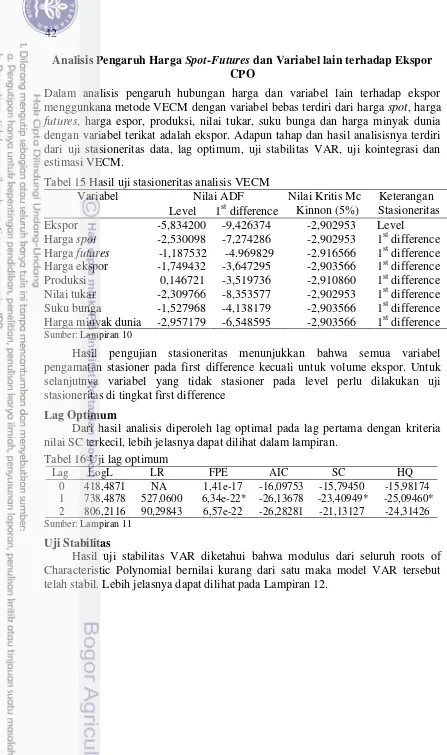

15 Hasil uji stasioneritas analisis VECM 42

16 Uji lag optimum 42

17 Hasil uji kointegrasi 43

18 Hasil estimasi VECM jangka pendek 43

19 hasil estimasi VECM jangka panjang 44

DAFTAR GAMBAR

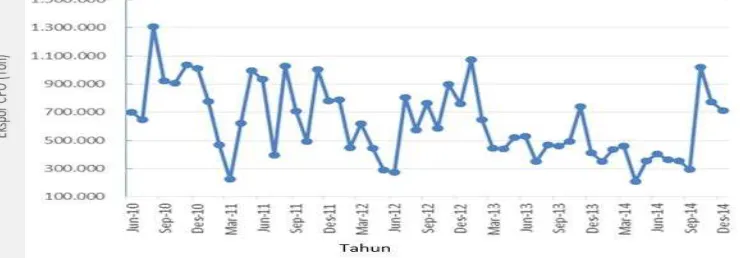

1 Pergerakan harga spot CPO dari 1 Juni 2010 - 31 Desember 2014 3 2 Volume ekspor CPO periode 1 Juni 2010-Desember 2014 5

3 Proses terjadinya perdagangan internasional 13

4 Kerangka pemikiran 19

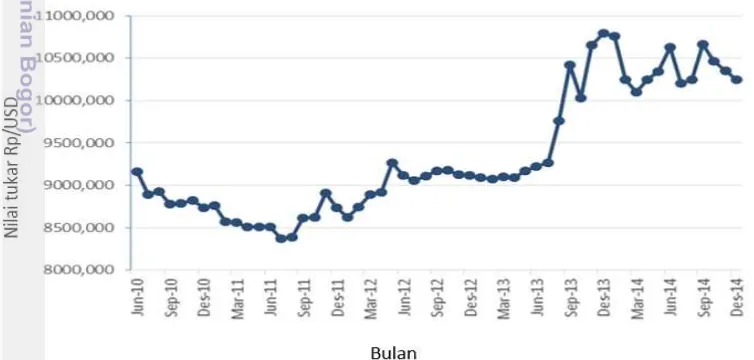

5 Pergerakan harga spot dan futures CPO Juni 2010 - Desember 2014 31 6 Pergerakan nilai tukar riil Juni 2010 - Desember 2014 31 7 Pergerakan suku bunga BI rate Juni 2010 - Desember 2014 32 8 Pergerakan minyak mentah WTI dunia Juni 2010 - Desember 2014 33 9 Volatilitas harga spot CPO Juni 2010-Desember 2014 38 10 Volatilitas harga futures CPO Juni 2010-2014 39 11 Volatilitas harga ekspor Juni 2010-Desember 2014 40 12 IRF respon ekspor terhadap guncangan harga spot, harga futures, harga

ekspor dan produksi 44

13 IRF respon ekspor CPO terhadap guncangan nilai tukar, suku bunga

dan harga minyak dunia 45

DAFTAR LAMPIRAN

1 Uji stasioneritas ARCH-GARCH 2 Plot correlogram

3 Uji Arima terbaik 4 Uji efek ARCH

5 Model ARCH-GARCH terbaik

6 Volatilitas harga spot, harga futures dan harga ekspor 7 Uji kausalitas Granger harga spot-futures.

8 Uji korelasi harga spot-futures

9 Uji kointegrasi harga spot-futures

10 Uji stasioneritas analisis VECM 11 Lag optimal

12 Uji stabilitas VAR 13 Uji kointegrasi VECM 15 Estimasi analisis VECM 16 Impuls Respons Function

17 Forecast Error Variance Decomposition

1

1

PENDAHULUAN

Latar Belakang

Sektor perkebunan merupakan salah satu sektor andalan dan strategis dalam perekonomian Indonesia. Peran sektor perkebunan semakin berkembang tidak hanya terbatas sebagai komoditi tetapi telah menjadi industri yang penting dan diperdagangkan terus menerus sehingga berpotensi untuk dijadikan investasi. Kelapa sawit merupakan salah satu komoditas utama sektor perkebunan dengan industri yang menghasilkan minyak kelapa sawit atau Crude Palm Oil (CPO) beserta turunannya. Menurut GAPKI (2014), sampai tahun 2013, Indonesia telah berhasil mengembangkan perkebunan kelapa sawit sekitar 9,2 juta ha dengan produksi CPO sebesar 26,5 juta ton. Produksi CPO yang cukup besar tersebut mampu menjadikan Indonesia sebagai produsen CPO terbesar dunia, sehingga pertumbuhan perkebunan kelapa sawit tersebut semakin mendorong berkembangnya industri kelapa sawit .

Industri kelapa sawit memberikan berbagai manfaat baik dari segi ekonomi dan sosial maupun lingkungan. Manfaat dari segi ekonomi yang dimaksud adalah industri minyak sawit menghasilkan berbagai olahan produk baku industri, bahan energi dan bahan pangan untuk kebutuhan dalam negeri dan dunia. Selain itu juga sebagai sumber penerimaan negara melalui bea keluar, berbagai pajak dan salah satu penyumbang devisa terbesar sedangkan manfaat sosial dan lingkungan terkait dengan peranannya dalam menciptakan kesempatan kerja dan penciptaan daerah yang menyerupai hutan.

Hasil analisis BPS (2008) dalam Elizabeth (2013). Industri kelapa sawit yang menghasilkan CPO berperan sebagai penggerak (lokomotif) utama bagi perekonomian Indonesia dengan indikator daya penyebaran sebesar 1,8 yang menyatakan bahwa industri kelapa sawit memberikan daya dorong paling kuat dalam penggerakan ekonomi sedangkan daya kepekaannya sebesar 0,66 menunjukkan bahwa bertumbuhnya industri kelapa sawit tidak tergantung dengan pertumbuhan industri lainnya. Sebagai lokomotif perekonomian Indonesia, peningkatan permintaan CPO (ekspor, tingkat konsumsi maupun investasi), akan meningkatkan pertumbuhan perekonomian Indonesia secara keseluruhan

Tabel 1 Perkembangan nilai ekspor CPO serta pangsanya dalam net ekspor non migas Indonesia tahun 2009-2013

Tahun Net ekspor non migas ($ Milyar)

Sumber: Badan Pusat Statistik, 2014.

2

tahun 2009 kontribusi ekspor CPO mencapai 22,20 persen dari net ekspor non migas dan cenderung meningkat dari tahun ke tahun meskipun mengalami penurunan pada tahun 2013 yang diduga akibat lemahnya mata uang rupiah terhadap US dollar.

Indonesia merupakan produsen CPO terbesar di dunia. Kontribusi Indonesia terhadap suplai CPO dunia tahun 2013 adalah 52,9 persen dari total suplai dunia, lebih tinggi dari Malaysia yang kontribusinya sebesar 33,5 persen Negara penyuplai CPO lainnya adalah Thailand 3,5 persen dan Kamboja 1,6 persen sisanya 8,5 persen dari negara-negara lainnya (GAPKI, 2014). Suplai CPO Indonesia dan Malaysia mencapai 89 persen terhadap suplai dunia.

Seiring dengan pertambahan jumlah penduduk, konsumsi minyak nabati dunia juga meningkat setiap tahunnya termasuk CPO. Dari Tabel 2 dapat dilihat bahwa konsumsi CPO pada tahun 2000 mencapai 23,642 juta ton dan pada tahun 2014 naik menjadi 62,267 juta ton, dengan laju pertumbuhan rata-rata 11,67 persen per tahun. Keadaan ini tercermin dari perkembangan pangsa minyak nabati, dimana pangsa minyak kedelai cenderung menurun dari tahun ke tahun, sebaliknya minyak sawit cenderung meningkat setiap tahun dengan pangsa pasar sebesar 42,1 persen pada tahun 2014. Konsumsi CPO yang semakin meningkat dan lebih besar dibanding minyak nabati lainnya, memperlihatkan semakin diminatinya CPO di pasar internasional sehingga mampu mendorong permintaan CPO dan memperlihatkan pentingnya posisi Indonesia dalam perdagangan CPO dunia.

Tabel 2 Perkembangan konsumsi minyak nabati dunia tahun 1965-2014 Minyak Nabati Konsumsi (ribu ton)

1965 1980 1990 2000 2010 2014

Permintaan produk kelapa sawit yaitu CPO untuk berbagai kebutuhan seperti bahan baku industri utama seperti industri pangan (minyak goreng) maupun untuk kebutuhan industri non-pangan (kosmetik dan farmasi) dan bahan bakar nabati (biofuel) akan terus mengalami peningkatan seiring dengan bertambahnya jumlah populasi manusia dan semakin langka serta mahalnya energi fosil, sehingga peluang bagi untuk lebih meningkatkan ekspor minyak kelapa sawit guna meningkatkan devisa dari komoditas kelapa sawit juga akan meningkat.

3 rendahnya harga akan menentukan besar kecilnya permintaan dan penawaran CPO.

Sumber : Bappebti, 2014

Gambar 1 Pergerakan harga spot CPO dari 1 Juni 2010 - 31 Desember 2014 Masalah yang sering dihadapi dalam perdagangan komoditi adalah harga yang selalu berfluktuasi, sehingga resiko yang dihadapi oleh petani dan produsen produk maupun prosesor dan konsumen menjadi sangat besar. Perlu tindakan untuk mengurangi resiko akibat fluktuasi harga tersebut, salah satunya melalui

hedging (lindung nilai) di pasar berjangka. Perdagangan berjangka merupakan bentuk lain dari kegiatan asuransi yang diciptakan berdasarkan mekanisme pasar yaitu dengan membentuk pasar turunan atau derivatif dari pasar komoditi fisiknya, dengan melakukan transaksi di dua pasar tersebut secara bersamaan dengan posisi yang berlawanan (jual atau beli) untuk jumlah dan jenis komoditi yang sama, maka kedua pasar ini akan saling menutupi kerugian yang diderita pada salah satu pasar. Perdagangan berjangka ini dapat memberikan manfaat ekonomi berupa pengalihan resiko yang tidak diinginkan melalui kegiatan hedging (lindung nilai) dan merupakan sumber referensi harga yang dapat dipercaya melalui pembentukan harga (pricediscovery) di dalam bursa berjangka.

Hedging atau lindung nilai merupakan suatu mekanisme proteksi terhadap risiko fluktuasi harga. Hedging (lindung nilai) dapat dilakukan melalui instrumen derivatif, salah satu instrumen derivatif yang sudah diterbitkan dan mulai banyak digunakan sebagai instrumen pengelolaan resiko harga serta dinilai paling efektif adalah kontrak berjangka atau futures contract yang diperdagangkan di bursa berjangka. Perdagangan berjangka komoditi di Indonesia mulai dikenal pada 1990-an dan telah diatur dalam UU No. 32 Tahun 1997 yang kemudian diamandemen dengan UU No. 10 Tahun 2011. Pada tahun 2000 berdiri Bursa Berjangka Jakarta (BBJ) sebagai bursa berjangka pertama, dengan semakin berkembangnya perdagangan berjangka, pada tahun 2009 berdiri lagi satu bursa berjangka yaitu Bursa Komoditi dan Derivatif Indonesia (BKDI). Komoditi yang diperdagangkan sebagai kontrak berjangka antara dua bursa tersebut hampir serupa yaitu komoditi perkebunan, pertambangan dan keuangan. Meskipun demikian masing-masing bursa memiliki kontrak unggulan yang diperdagangkan.

4

Salah satu komoditi perkebunan yang telah menjadi kontrak berjangka di berbagai bursa internasional termasuk di Indonesia adalah Crude Palm Oil (CPO) atau Minyak Kelapa Sawit.

Crude Palm Oil (CPO) merupakan salah satu kontrak berjangka yang diunggulkan dan digunakan sebagai sarana lindung nilai bagi para pelaku usaha maupun spekulator yang terlibat di dalamnya karena CPO merupakan komoditi yang bersifat global sebagai bahan baku utama industri, sehingga banyak diperdagangkan di dunia. Di Indonesia kontrak berjangka CPO hanya diperdagangkan di BKDI dan kontrak CPO masih merupakan kontrak unggulan dibandingkan komoditi lain yang juga diperdagangkan oleh BKDI.

Tabel 3 Volume transaksi di bursa berjangka Indonesia tahun 2013

Kontrak Volume (lot) Share (%)

Saat ini kontrak berjangka CPO hanya diperdagangkan di Bursa Komoditi dan Derivatif Indonesia (BKDI) dengan kode kontrak CPOTR, standar kontrak yang diperdagangkan berukuran 1 lot adalah 20 ton dalam mata uang rupiah. Kontrak CPO di BKDI memiliki volume transaksi tertinggi untuk komoditi multilateral seperti yang terlihat dalam Tabel 3, selain itu CPO BKDI telah dijadikan salah satu acuan untuk penetapan Harga Patokan Ekspor (HPE) CPO.

Perumusan Masalah

Adanya globalisasi mengakibatkan perekonomian dunia semakin terbuka dan hampir tanpa batas, dimana antar negara memiliki keterkaitan dan ketergantungan yang erat satu sama lain. Salah satu bentuk keterkaitan dan ketergantungan tersebut dalam hal perdagangan internasional. Saat ini arus perdagangan barang dan jasa melalui kegiatan ekspor dan impor antar negara-negara di berbagai belahan dunia semakin meningkat. Indonesia, sebagai negara-negara berkembang yang menganut perekonomian terbuka, juga aktif dalam perdagangan internasional khususnya kegiatan ekspor terutama ekspor non-migas. Komoditi unggulan ekspor non-migas sebagian besar berasal dari komoditi sektor pertanian, khususnya subsektor perkebunan.

5

Sumber: Kemendag, 2015

Gambar 2 Volume ekspor CPO periode 1 Juni 2010-Desember 2014

Besarnya ekspor ini tidak terlepas dari pergerakan harga CPO. Adanya pergerakan harga yang berfluktuasi akan berdampak pada kinerja ekspor CPO terutama untuk penawaran ekspor. Seiring dengan semakin pentingnya peran komoditi CPO bagi perekonomian Indonesia, pemerintah perlu menjaga bahkan meningkatkan kontribusi dari komoditi CPO. Kestabilan dan peningkatan harga CPO menjadi penting untuk menjadi perhatian Pemerintah, karena selain untuk mencukupi kebutuhan dalam negeri yaitu sebagai bahan baku utama dari industri minyak goreng, CPO juga memberikan kontribusi besar bagi pendapatan negara melalui kegiatan ekspor. Oleh karena itu perlu memperhatikan bagaimana pengaruh harga dan variabel lain seperti produksi CPO, nilai tukar dan harga minyak dunia terhadap ekspor CPO. Bila produksi meningkat maka penawaran ekspor juga akan meningkat. Variabel nilai tukar sangat penting karena harga barang-barang ekspor di pasar internasional dihitung dengan menggunakan satuan mata uang asing. Ekspor CPO juga dipengaruhi oleh pergerakan harga minyak bumi, karena selain minyak bumi merupakan faktor produksi penting dalam industri, peran minyak nabati sebagai sumber bahan bakar alternatif di masa datang juga semakin meningkat.

Bagi para pelaku pasar yang terlibat dalam perdagangan CPO, harga menjadi hal yang penting untuk diperhatikan. Fluktuasi harga dapat mengurangi keuntungan yang ingin dicapai, untuk meminimalisir risiko harga yang berfluktuasi tersebut dapat memilih alat mitigasi resiko dengan melakukan

hedging (lindung nilai) di bursa berjangka atau futures exchange. Hedging

dilakukan dengan membeli atau menjual kontrak berjangka. Kontrak berjangka adalah kontrak standar untuk membeli atau menjual komoditi dimana, jumlah, mutu, jenis, tempat dan waktu penyerahan dikemudian hari telah ditetapkan terlebih dahulu. Perdagangan dalam kontrak berjangka berkaitan dengan jual beli komoditas dengan penyerahan kemudian berdasarkan kontrak yang ada.

Kegiatan hedging yang efektif, akan menghindarkan produsen (termasuk petani) dari kemungkinan turun/rendahnya harga komoditi pada saat panen atau yang disimpan digudang jika terjadi peningkatan harga input. Hedging juga dapat melindungi prosesor terhadap naiknya harga bahan baku atau turunnya nilai persediaan dan melindungi pedagang/eksportir dari kenaikan harga komoditi yang telah dikontrak mereka untuk penyerahan kemudian namun belum dibeli.

6

futures harga suatu komoditas selalu berfluktuasi dan biasanya mengikuti perkembangan harga di pasar spot. Dalam jangka panjang fluktuasi harga atau yang biasa disebut dengan resiko harga dapat mempengaruhi produksi, konsumsi dan distribusi. Pergerakan harga di pasar spot dan futures pada dasarnya berjalan searah (paralel) walaupun pada saat-saat tertentu posisinya membesar atau mengecil. Hubungan harga pasar spot dan futures menunjukkan informasi yang saling mempengaruhi kedua pasar tersebut dan sinyal bagi pembentukan harga (price discovery) di bursa berjangka. Perbedaan harga antara pasar spot dengan pasar futures disebut basis. Faktor yang mempengaruhi basis tersebut diakibatkan oleh besar kecilnya permintaan dan penawaran, letak geografis, sarana transportasi, biaya gudang, kualitas. Dengan semakin mendekatnya bulan penyerahan suatu kontrak berjangka harga di pasar spot umumnya mendekati harga di pasar futures.

Uraian pentingnya peran CPO tersebut yang membuat komoditi ini menarik untuk dianalisa terutama dilihat dari sisi perkembangan harga yang selalu berfluktuasi dari tahun ke tahun dan hubungannya terhadap ekspor CPO, maka permasalahan yang dapat dirumuskan adalah:

1. Bagaimanakah volatilitas harga spot, harga futures dan harga ekspor CPO? 2. Bagaimanakah hubungan harga spot dan harga futures CPO di Indonesia? 3. Bagaimanakah pengaruh harga spot, harga futures CPO serta variabel lainnya

terhadap ekspor CPO di Indonesia?

Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah : 1. Menganalisis volatilitas harga spot, harga futures dan harga ekspor CPO. 2. Menganalisis hubungan harga spot dan harga futures CPO di Indonesia 3. Menganalisis pengaruh harga spot dan harga futures CPO serta variabel lain

terhadap ekspor CPO di Indonesia.

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Peneliti dan akademisi, dapat menjadi salah satu sumbangan keilmuan dalam pengembangan ilmu terkait harga spot, harga futures dan ekspor CPO serta memberikan inspirasi untuk penelitian-penelitian selanjutnya.

2. Bagi pemerintah, penelitian ini diharapkan dapat memberi masukan bagaimana hubungan harga spot dan harga futures CPO dan informasi mengenai sejauh mana perubahan beberapa variabel memengaruhi ekspor CPO sehingga mampu mengambil kebijakan yang tepat dalam rangka meningkatkan ekspor CPO Indonesia.

7

Ruang Lingkup Penelitian

Adapun ruang lingkup dalam penelitian ini adalah:

1. Pada penelitian ini difokuskan untuk menganalisis volatilitas harga spot, futures, dan ekspor CPO, hubungan harga spot dan harga futures CPO serta pengaruh harga spot, future dan variabel lain dengan ekspor CPO.

2. Analisis volatilitas dan hubungan harga spot-futures menggunakan data harian kecuali untuk volatilitas harga ekspor menggunakan data bulanan dengan periode waktu 1 Juni 2010 – 30 Desember 2014.

3. Analisis pengaruh harga spot, future dan variabel lain dengan ekspor CPO dilihat dari penawaran ekspor dengan menggunakan data bulanan dengan variabel lain yang diamati terdiri dari harga ekspor CPO, produksi CPO, nilai tukar, suku bunga, inflasi dan harga minyak dunia (WTI).

8

9

2

TINJAUAN PUSTAKA

Tinjauan Teori

Volatilitas

Volatilitas menunjukkan seberapa banyak dan seberapa cepat nilai berubah dari waktu ke waktu, misalnya harga komoditas. Konsep tersebut mungkin tampak jelas, namun definisi yang tepat dari volatilitas sulit dipahami dan pengukuran volatilitas sangat rentan terhadap subjektivitas. Dalam teori ekonomi, volatilitas memiliki dua konsep, yaitu variability dan uncertainty. Variability

menggambarkan pergerakan secara keseluruhan, sedangkan uncertainty

menggambarkan perubahan yang tidak dapat diprediksi.

Volatilitas adalah variasi nilai fluktuasi terhadap nilai rata-rata pada data (misal data variabel ekonomi) yang terjadi sepanjang waktu. Fluktuasi harga yang cepat mengakibatkan terjadinya volatilitas. Penyebab fluktuasi harga menurut Tangerman (2011) dibedakan dua yaitu faktor tradisional (cuaca, stok, harga energi, pembangunan ekonomi makro, dan pertumbuhan permintaan), dan faktor insidentil (bioenergi dan hambatan ekspor)

Karakteristik komoditas pertanian pada umumnya memiliki tingkat volatilitas yang tinggi. Menurut Tangerman (2011) ada tiga alasan yang dapat menjelaskan hal ini yaitu: (1) produksi pertanian bervariasi dari waktu ke waktu akibat faktor alam seperti cuaca dan hama, (3) elastisitas harga pada permintaan dan penawaran relatif kecil, khusus pada sisi penawaran terjadi dalam jangka pendek, dan (3) produksi sangat bergantung pada waktu sehingga penawaran tidak dapat terlalu merespon perubahan harga dalam jangka pendek, walaupun hal itu dapat dilakukan disaat siklus produksi telah tercapai. Selain faktor alami dan kondisi elastisitas permintaan dan penawaran tersebut, Jordaan et al (2007) menambahkan bahwa tingkat volatilitas harga produk pertanian juga dapat disebabkan oleh adanya perubahan dalam volume perdagangan, saham perdagangan, dan nilai tukar.

Dalam studi finansial, volatilitas adalah kecepatan naik turunnya return

investasi yang dilakukan. Investasi dapat berupa reksadana, saham, emas, obligasi dan instrumen lainnya. Semakin tinggi volatilitasnya maka kepastian return suatu investasi akan semakin rendah namun nilainya semakin besar, sedangkan bila nilai volatilitasnya rendah maka resikonya cenderung stabil namun returnnya rendah (Pratama, 2011).

Lindung Nilai (Hedging)

Lindung nilai atau hedging, atau hedge merupakan istilah yang sangat popular dalam perdagangan berjangka. Dimana hedging merupakan salah satu fungsi ekonomi dari perdagangan berjangka, yaitu transfer of risk. Hedging

-10

nya disebut portfolio hedging. Portfolio hedging ini mempunyai risiko yang lebih rendah dibanding risiko aset awal.

Hedging adalah membeli dan menjual kontrak berjangka untuk menutupi risiko atas perubahan harga di pasar spot atau pasar fisik (Roger, 2000). Hedging

adalah suatu kegiatan pengambilan posisi di pasar berjangka yang berlawanan dengan posisinya di pasar fisik, dengan mengambil posisi yang berlawanan antara pasar berjangka dan pasar fisik maka kerugian yang timbul akibat adanya fluktuasi harga di pasar fisik dapat dikurangi dengan keuntungan yang diperoleh di pasar berjangka, atau sebaliknya.

Kebutuhan hedging juga dirasakan semakin besar khususnya oleh perusahaan-perusahaan umum yang kerap melakukan ekspor dan impor. Hedging

juga dapat mengurangi kemungkinan bangkrut, memungkinkan perusahaan untuk mendapatkan kredit dari kreditor dengan lebih mudah, menjalin kerjasama yang lebih baik dengan pemasok, dan memungkinkan perusahaan untuk mendapatkan pinjaman dengan suku bunga yang lebih rendah karena risiko yang dirasakan oleh pemberi pinjaman lebih rendah.

Pengertian hedging di pasar komoditas adalah proteksi dari risiko kerugian akibat fluktuasi harga. Hedging ini dapat dilaksanakan melalui bursa berjangka dengan membuka kontrak beli atau jual atas suatu komoditas sejalan dengan perdagangan komoditas tersebut di pasar fisik. Para pelaku hedging ini biasa disebut hedger yang terdiri atas 1)hedger pembeli (hedge long) misalnya eksportir dan pabrikan 2) hedger penjual (hedge short) misalnya produsen dan petani.

Hedger pembeli umumnya berencana akan membeli komoditas di pasar fisik di masa yang akan datang. Untuk melindungi transaksinya dari fluktuasi misalnya kenaikan harga di masa mendatang, hedger membeli kontrak berjangka saat ini dengan posisi buy (beli). Hedger penjual bertujuan melindungi diri dari penurunan harga komoditas.

Perdagangan Berjangka dan Bursa Berjangka Komoditi

Pasar berjangka (futures market) merupakan alternatif pasar yang dapat dimanfaatkan untuk mengubah tingkat risiko suatu aktiva pada saat diperoleh suatu informasi baru. Kecepatan dalam mengubah posisi saat informasi baru diperoleh dibutuhkan untuk mencapai tujuan investasi dengan lebih efisien. Kecepatan ini tercermin pada pasar berjangka dengan pertimbangan likuiditas, biaya transaksi, kecepatan pelaksanaan, dan leverage, sehingga pengubahan portofolio dengan perdagangan berjangka akan lebih mudah dan murah dibandingkan dengan pasar tunai (Fabozzi, 2000)

Di Indonesia Perdagangan Berjangka diatur dalam undang-undang dalam UU No. 32 Tahun 1997 yang kemudian diamandemen dengan UU No. 10 Tahun 2011 tentang Perdagangan Berjangka Komoditi. Terdapat dua fungsi utama dan manfaat ekonomi dari pasar berjangka yaitu sebagai sarana pengelolaan resiko (risk management) melalui kegiatan lindung nilai dimana dapat memastikan harga komoditas dimasa yang akan datang dan sebagai sarana pembentukan harga (price discovery) dimana harga yang terbentuk secara transparan akibat permintaan dan penawaran di bursa berjangka.

11 untuk melindungi kedua belah pihak dari fluktuasi harga. Hingga saat ini, selain dimanfaatkan oleh petani dan produsen, bursa komoditi juga dimanfaatkan oleh spekulator yang melakukan pembelian dan penjualan kontrak berjangka untuk mendapatkan keuntungan serta menyediakan likuiditas terhadap sistem perdagangan berjangka.

Bursa berjangka adalah suatu organisasi berdasarkan keanggotaan dan berfungsi menyediakan fasilitas untuk menyelenggarakan kegiatan kontrak berjangka yang terawasi sesuai dengan UU dan peraturan-peraturan perdagangan berjangka yang berlaku, selain itu bursa komoditi bisa diartikan sebagai amanat/kontrak/order terhadap komoditi tertentu yang memiliki batasan waktu tertentu (Ferlianto, 2006).

Bursa memperdagangkan kontrak berjangka untuk berbagai komoditas, seperti pertanian, perkebunan, pertambangan, atau produk-produk finansial seperti mata uang (currency), bahkan indeks seperti indeks saham. Sebagai pasar yang terorganisasi, transaksi di Bursa hanya dilakukan anggota bursa yang terdiri dari Pialang Berjangka dan Pedagang Berjangka. Para pengguna Bursa yang bukan anggota Bursa tetapi ingin memanfaatkan Bursa untuk tujuan lindung nilai

hedging) atau investasi (spekulasi) harus menyalurkan keinginannya tersebut melalui anggota Bursa yang berstatus Pialang Berjangka.

Kontrak Berjangka

Mekanisme futures kontrak adalah pertama kali investor menyetor sejumlah deposit sebagai initial margin dalam melakukan perdagangan futures

selanjutnya. Kemudian investor akan melakukan kontrak futures dengan memperhatikan aset yang diperdagangkan, ukuran kontrak, price limit dan

position limits. Nilai dari kontrak futures di masa mendatang dipengaruhi oleh intrumen induknya yang ada di pasar spot.

Menurut Hull (2008), kontrak futures merupakan sebuah perjanjian antar dua pihak untuk membeli atau menjual aset pada suatu periode tertentu di masa yang akan datang dengan kepastian harga yang telah disepakati sebelumnya. Harga sebuah kontrak futures akan berlawanan dengan harga pasar spot, harga bisa lebih tinggi atau lebih rendah. Pada kontrak futures diperlukan sejumlah initial margin, yang merupakan jumlah nominal uang yang perlu disetor oleh investor kepada broker.

Dengan menggunakan kontrak berjangka diharapkan dapat melakukan pencegahan risiko terhadap pergerakan harga pada pasar spot yang tidak diinginkan. Jika pasar berjangka dan pasar tunai bergerak bersamaan, setiap kerugian yang diderita oleh hedgers pada satu posisi dapat diimbangi dengan laba pada posisi lainnya. Oleh karena itu laba dan kerugian diharapkan memiliki nilai yang sama.

Harga Spot dan Futures

12

akan berubah.

Harga futures merupakan harga yang terjadi di bursa berjangka pada waktu tertentu dengan penyerahan kemudian. Harga terbentuk dari harapan-harapan para pelaku berdasarkan prediksi permintaan dan penawaran komoditi. Harga futures

merupakan harga kontrak futures yaitu sebuah kontrak berjangka yang bersifat mengikat bagi kedua belah pihak untuk membeli ataupun menjual suatu aset finansial maupun non finansial tertentu yang penyerahannya dilakukan dimasa yang akan datang dengan harga yang ditetapkan sekarang (Rambey, 1999)

Hubungan antara Harga Spot dan Harga Futures

Harga spot dan harga futures mempunyai hubungan saling mempengaruhi. Kedua harga tersebut cenderung memiliki pergerakan searah dengan fluktuasi yang tidak selalu sama, namun hal tersebut tidak selalu terjadi. Pergerakan searah itulah yang dijadikan oleh hedger untuk melindungi perdagangan komoditas di pasar spot dengan cara mengambil posisi yang berlawanan antara pasar spot dan

futures.

Harga spot merupakan acuan bagi harga futures, namun hal tersebut tidak selalu terjadi karena tidak semua harga futures bereaksi terhadap perubahan harga

spot. Sebaliknya harga futures merupakan sinyal harga untuk pasar spot. Pengaruh perubahan harga futures untuk harga spot pada umumnya tergantung pada waktu penyerahan yang terjadi pada perdagangan berjangka. Harga futures akan terpengaruh kuat oleh harga spot bila penyerahan akan jatuh tempo, otomatis harga futures mencerminkan harga spot. Apabila waktu penyerahan lebih lama maka harga spot tidak terlalu terpengaruh karena faktor-faktor yang mempengaruhi harga spot saat ini belum tentu berlaku di kemudian hari.

Harga futures bisa juga terbentuk oleh harapan-haraan para pelaku bursa berjangka. Harga futures suatu komoditi tertentu merupakan proyeksi kekuatan permintaan dan penawaran suatu komoditi tertentu dari para penjual dan pembeli serta perubahan-perubahan pada harga futures merupakan perbaikan-perbaikan terus menerus dari perkiraan itu sendiri.

Berdasarkan spot-futures parity theorem, dalam kontrak futures harga dari

futures dengan harga spot akan semakin mendekati harga yang sama pada saat semakin mendekati tanggal jatuh tempo, dan pada akhirnya harga dari futures

dengan spot akan menjadi sama, sehingga pada saat itu basis akan menjadi nol, kejadian ini disebut dengan gejala konvergen (Hull, 2008).

Perdagangan Internasional

13

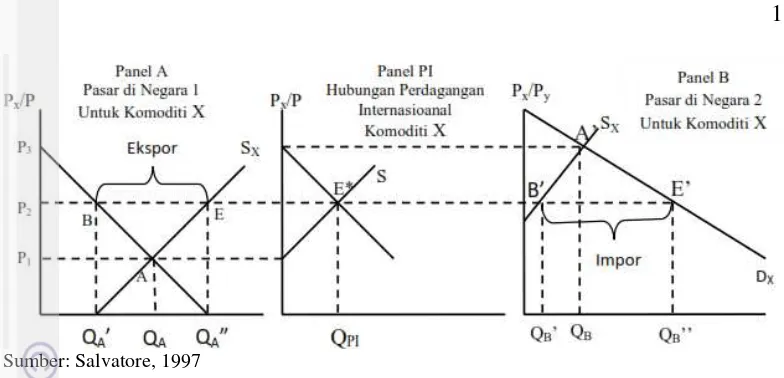

Sumber: Salvatore, 1997

Gambar 3 Proses terjadinya perdagangan internasional

Teori Permintaan Ekspor

Teori permintaan ekspor bertujuan untuk menentukan faktor yang mempengaruhi permintaan. Permintaan ekspor suatu negara merupakan selisih antara produksi atau penawaran domestik dikurangi dengan konsumsi atau permintaan domestik negara yang bersangkutan ditambah dengan stok tahun sebelumnya (Salvatore, 1997). Faktor - faktor yang memengaruhi permintaan yaitu :

1. Pendapatan

Kenaikan pendapatan akan menyebabkan kenaikan permintaan sehingga akan menyebabkan kurva permintaan naik ke kanan atas.

2. Selera dan preferensi

Selera adalah detereminan non harga, oleh karena itu biasanya diasumsikan bahwa selera konstan dan mencari sifat-sifat lain yang memengaruhi perilaku. 3. Harga barang-barang yang berkaitan: substitusi dan komplemen

Jika harga barang substitusi naik maka permintaan komoditi akan meningkat, jika harga komoditi komplementer naik maka permintaan komoditi akan turun.

4. Perubahan dugaan tentang harga relatif dimasa depan

Jika semua harga naik 10 persen per tahun, dan bahwa situasi ini diduga akan terus berlangsung, laju inflasi yang telah diantisipasi sepenuhnya tidak mempunyai pengaruh terhadap posisi posisi kurva permintaan akan suatu komoditas.

5. Penduduk.

Kenaikan jumlah penduduk dalam suatu perekonomian (dengan pendapatan konstan) akan meningkatkan permintaan

Teori Penawaran Ekspor

14

Faktor-faktor yang mempengaruhi penawaran komoditas adalah harga komoditas tersebut, harga komoditas substitusi, harga faktor produksi, tingkat teknologi, pajak, subsidi, dan harapan yang akan datang (Lipsey et al, 1995).

1. Harga komoditas yang bersangkutan

Suatu teori dasar ekonomi menyatakan bahwa harga sejumlah komoditas mempunyai hubungan yang positif dengan jumlah yang ditawarkan yaitu semakin tinggi harganya semakin besar jumlah yang ditawarkan, ceteris paribus. Hal ini karena peningkatan harga komoditas menyebabkan peningkatan keuntungan yang akan memacu peningkatan produksi maupun penjualan hasil produksinya. Jadi pada peningkatan harga dari suatu komoditas akan menyebabkan peningkatan penawaran komoditas tersebut. Dengan demikian perubahan harga suatu komoditas akan menyebabkan pergerakan sepanjang kurva penawaran.

2. Harga komoditas substitusi

Perubahan harga pada komoditas substitusi akan mempengaruhi jumlah penawaran pada komoditas yang bersangkutan. Peningkatan harga komoditas substitusi akan menyebabkan berkurangnya jumlah penawaran komoditas yang bersangkutan.

3. Harga faktor produksi

Harga suatu faktor produksi merupakan harga yang harus dikeluarkan perusahaan. Dengan meningkatnya harga faktor produksi maka keuntungan yang diterima perusahaan akan berkurang. Hal ini akan berakibat perusahaan mengurangi produksinya.

4. Tingkat teknologi

Teknologi berkorelasi positif dengan jumlah yang ditawarkan. Jika perusahaan menggunakan teknologi baru, fungsi produksi akan bergeser ke atas yang berarti produksi meningkat dan kurva biaya akan bergeser ke bawah yang berarti biaya produksi berkurang. Keuntungan yang akan diperoleh menjadi lebih besar.

5. Pajak

Pajak mempengaruhi penawaran secara negatif, jika pajak meningkat maka akan diikuti oleh penurunan penawaran. Pajak biasanya dikeluarkan dari kebijakan ekonomi pemerintah dalam suatu negara.

6. Subsidi

Subsidi berupa insentif dan bantuan pemerintah yang dikeluarkan guna melindungi produsen atau konsumen. Kebijakan subsidi dapat mempengaruhi penawaran suatu komoditas. Bila subsidi diberikan untuk melindungi produsen maka penawaran dapat meningkat.

7. Harapan harga yang akan datang

Untuk komoditas ekspor, penawaran komoditas bersangkutan akan dialokasikan untuk memenuhi permintaan masyarakat dalam negri dan luar negeri. Apabila masih terdapat sisa yang belum terjual, maka sisa ini akan menjadi persediaan (stok) dan akan dijual pada tahun berikutnya.

Harga Ekspor

15 makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Sebaliknya, makin tinggi harga suatu barang maka makin sedikit permintaan terhadap barang tersebut. Dari hipotesa di atas dapat disimpulkan, bahwa:

1. Apabila harga suatu barang naik, maka pembeli akan mencari barang lain yang dapat digunakan sebagai pengganti barang tersebut, dan sebaliknya apabila harga barang tersebut turun, konsumen akan menambah pembelian terhadap barang tersebut.

2. Kenaikan harga menyebabkan pendapatan riil konsumen berkurang, sehingga memaksa konsumen mengurangi pembelian, terutama barang yang akan naik harganya.

Nilai Tukar

Menurut Moosa (2003), nilai tukar merupakan salah satu variabel terpenting dalam suatu negara yang menganut sistem perekonomian terbuka. Nilai tukar merupakan harga relatif dari suatu mata uang terhadap mata uang lainnya. Secara umum terdapat tiga sistem nilai tukar mata uang yaitu nilai tukar tetap, nilai tukar mengambang terkendali dan nilai tukar mengambang bebas. Penerapan masing-masing sistem nilai tukar mata uang disesuaikan dengan kondisi perekonomian masing-masing negara. Jika ditelaah dari cara perhitungannya maka terdapat dua jenis nilai tukar mata uang yakni nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal adalah harga relatif dari mata uang dua negara. Nilai tukar tersebut dapat disebut juga kurs bilateral karena hanya membandingkan nilai mata uang dua negara. Nilai tukar riil dan nilai tukar nominal berkaitan erat.

Para ekonom membedakan nilai tukar/kurs menjadi dua yaitu kurs nominal dan kurs riil. Nilai tukar riil adalah nilai tukar nominal yang telah dikoreksi dengan harga relatif yakni harga-harga di dalam negeri dibandingkan dengan harga-harga di luar negeri atau dengan kata lain harga di luar negeri dengan harga domestik yang diukur dengan mata uang lokal (Dornbuche et al., 2008) dan merupakan kurs yang relevan untuk mengukur daya saing perekonomian suatu negara (Moosa, 2003). Nilai tukar riil adalah determinasi kunci dari seberapa banyak ekspor dan impor suatu negara. Perubahan ini mendorong konsumen dalam negeri dan luar negeri untuk membeli lebih banyak barang domestik dan membeli lebih sedikit barang dari negara lain (Mankiw et al, 2012). Kurs riil adalah kurs nominal yang sudah dikoreksi dengan harga-harga barang didalam negeri dibandingkan dengan harga-harga barang di luar negeri. Kurs riil dapat dihitung dengan menggunakan rumus dibawah ini:

dimana ϵ dalah kurs riil, e adalah kurs nominal, P adalah tingkat harga domestik dan P* adalah tingkat harga di luar negeri.

16

Nilai tukar akan memengaruhi harga ekspor. Antara nilai tukar dengan ekspor terdapat hubungan positif yang artinya depresiasi nilai tukar akan menyebabkan terjadinya peningkatan jumlah komoditas-komoditas hasil produksi dalam negeri yang diperdagangkan di pasar dunia. Depresiasi mata uang domestik terhadap mata uang asing akan menyebabkan harga komoditas hasil produksi domestik di pasar dunia menjadi relatif lebih murah apabila dibandingkan dengan harga komoditas lainnya. Dengan demikian, hal tersebut tersebut akan meningkatkan konsumsi masyarakat terhadap komoditas tersebut sehingga meningkatkan permintaan dan penawaran ekspor.

Tingkat Suku Bunga

Tingkat suku bunga atau interest rate merupakan rasio pengembalian atas sejumlah investasi sebagai bentuk imbalan yang diberikan kepada investor (Husnan, 2005). Tingkat suku bunga tersebut menjadi salah satu pedoman investor dalam pengambilan keputusan investasi pada pasar keuangan. Perubahan tingkat suku bunga akan mempengaruhi keinginan untuk mengadakan investasi, misalnya pada ekspor dimana kenaikan atau penurunan jumlah ekspor tergantung pada tingkat suku bunga, jika tingkat bunga naik maka ekspor akan turun dan sebaliknya.

Tingkat suku bunga nominal adalah tingkat suku bunga yang tidak memperhitungkan inflasi. Tingkat suku bunga riil adalah tingkat suku bunga yang memperhitungkan inflasi., sehingga perhitungan tingkat suku bunga tersebut lebih mencerminkan cost of borrowing yang sebenarnya (Mishkin, 2007). Tingkat suku bunga yang mempengaruhi perekonomian secara umum adalah tingkat suku bunga Bank Indonesia atau BI rate. BI rate adalah suku bunga kebijakan yang dikeluarkan oleh Bank Indonesia yang mencerminkan sikap atau stance kebijakan moneter dan diumumkan kepada publik (Bank Indonesia, 2010).

Suku bunga digunakan sebagai sinyal respon kebijakan moneter dan sasaran operassional sejak berlaku Inflation Targetting Framework (ITF) di Indonesia. Tingkat suku bunga dapat diimplementasikan melalui Sertifikat Bank Indonesia (SBI) riil periode satu bulan karena beberapa pertimbangan. Pertama , SBI satu bulan telah digunakan sebagai benchmark oleh perbankan dan pelaku pasar di Indonesia dalam berbagai aktifitasnya. Kedua, SBI satu bulan sebagai sassaran operasional akan memperkuat sinyal respon kebijakan moneter yang ditempuh BI. Ketiga, SBI satu bulan mampu mentransmisikan kebijakan moneter ke sektor keuangan dan ekonomi (Banjarnahor, 2008). Selain itu tingkat suku bunga merupakan faktor terbesar dalam mempengaruhi harga futures

Harga Minyak Dunia

17

Penelitian Terdahulu

Penelitian tentang volatilitas harga telah banyak dilakukan antara lain, penelitian Sumaryanto (2009) menggunakan model ARCH-GARCH untuk melakukan analaisis volailitas beberapa komoditas pangan. Model ini dipilih dengan alasan ragam (variance) harga eceran terdeflasi untuk komoditas beras, gula pasir, terigu, cabai merah, dan bawang merah bersifat heterosketastik sehingga model persamaan yang lebih sesuai adalah ARCH-GARCH. Model terbaik untuk harga eceran beras, cabai merah, dan bawang merah adalah ARCH (1), sedangkan untuk harga eceran tepung terigu dan gula pasir adalah GARCH (1.1). Analisis volatilitas terhadap variabel ekonomi juga dapat dilakukan dengan menggunakan model ARCH-GARCH seperti dalam penelitian Asmara (2011). Penelitian ini menganalisis tingkat volatilitas harga minyak dunia, harga ekspor industri, suku bunga riil dan devaluasi riil. Hasil yang diperoleh menunjukkan bahwa sejumlah variabel ekonomi yang dianalisis menunjukkan tingkat volatilitas yang bervariasi antar waktu (time varying). Volatilitas harga minyak dunia menunjukkan kecenderungan yang terus meningkat. Sementara itu, volatilitas harga ekspor industri menunjukkan pola yang beragam. Harga ekspor industri besi baja menunjukkan tingkat volatilitas yang lebih besar dibandingkan harga ekspor industri lainnya. Adapun variabel suku bunga riil, tingkat volatilitas yang dicapai relatif berfluktuasi pada nilai rataan volatilitasnya.

Debaisish (2009), meneliti tentang dampak perdagangan berjangka terhadap volatilitas harga spot pada NSE Nifty menggunakan enam ukuran dari volatilitas, model regresi linier dinamis, dan GARCH untuk menyelidiki volatilitas baik sebelum dan sesudah ada perdagangan berjangka. Hasilnya menunukkan adanya efek perdagangan harga futures dan spot, namun tidak ditemukannya spillover volatilitas pada pasar spot karena pasar berjangka menyediakan hedging untuk mengurangi volatilitas. Penelitian Sativa (2008) dengan metode ARCH-GARCH menunjukkan hasil analisis efektivitas hedging, ternyata dengan melakukan perdagangan di dua pasar, yaitu pasar fisik dan pasar berjangka, dapat meminimalkan risiko yang dihadapi oleh produsen atapun prosesor. Volatilitas harga olein di pasar fisik yang tinggi, mengindikasikan diperlukannya suatu pengelolaan risiko

Untuk penelitian tentang hubungan harga spot dan harga futures, Moosa (1999) yang melihat hubungan antara harga fisik dan berjangka minyak dunia (WTI) dengan metode kausalitas linier dan non linier kauslitas untuk efek yang dua arah, hasilnya menunjukkan ada hubungan saling mempengaruhi harga fisik dan harga berjangka dimana kedua pasar bereaksi serentak jika terdapat informasi yang baru dengan perubahan leds dan lags yang jelas. Selain itu pasar berjangka memainkan peranan yang lebih besar dalam menentukan harga selanjutnya diikuti pasar fisik, demikian juga hasil penelitian Viswanathan (2014) serta Natarajan dan Nirupama (2014) menganalisis karakteristik harga komoditas di India yang terjadi pada kedua pasar berjangka India. Hasil penelitian menunjukkan baik harga spot

maupun harga futures mempunyai hubungan sebab akibat dan memberikan kontribusi terhadap price discovery. Berbeda dengan penelitian sebelumnya Elizabeth (2013) melakukan penelitian tentang perilaku harga spot dan futures

18

terdekat maupun terjauh. Dampak perubahan variabel makroekonomi pada pergerakan harga spot dan futures olein dapat dilihat dari jangka pendek dan panjang.

Penelitian tentang ekspor cukup banyak dilakukan, Abidin (2008) menganalisis faktor yang memengaruhi ekspor CPO Indonesia. Variabel yang digunakan yaitu volume ekspor sebagai variabel endogen, harga CPO domestik, harga internasional CPO, nilai tukar dan pertumbuhan produksi sebagai variabel eksogen. Metode yang digunakan adalah 2SLS (Two Stage Least Square). Hasil penelitian menunjukkan bahwa harga CPO domestik berpengaruh negatif terhadap ekspor CPO, harga internasional CPO berpengaruh positif, nilai tukar berpengaruh negatif. Askadarimi (2007) juga meneliti faktor yang mempengaruhi perdagangan CPO dengan hasil menunjukkan pada ekspor sawit harga ekspor, dummy kebijakan perluasan areal kelapa sawit dan produktivitas CPO tahun sebelumnya berpengaruh nyata sedangkan harga CPO domestik dan harga pupuk tidak berpengaruh secara nyata.

Arleen (2006) dalam menganalisis ekspor kakao menggunakan analisis regresi gravity model dengan metode Ordinary Least Square (OLS) dapat menjelaskan model ekspor kakao di Indonesia pada periode 1983-2005 menyebutkan bahwa ketersediaan produk kakao, harga dunia dan nilai tukar berpengaruh positif terhadap ekspor kakao. Sementara peningkatan harga domestik kakao akan menurunkan volume ekspor kakao. Hal ini karena akan mengurangi minat produsen untuk menjual kakao pada pasar dalam negeri dan memilih mengekspor komoditas kakao sehingga volume ekspor akan meningkat. Ahmed (2009) meneliti volatilitas nilai tukar dan dampaknya pada pertumbuhan perdagangan internasional di Bangladesh. Metode yang digunakan uji kointegrasi,

Error Correction Model dan Kausalitas Granger. Hasil penelitian menyatakan bahwa nilai tukar tidak memiliki dampak yang signifikan pada perdagangan internasional di Bangladesh dalam jangka pendek maupun jangka panjang dengan negara partner dagang lainnya.

Maryana (2011) dengan judul penelitian Analisis hubungan kausalitas ekspor CPO dengan nilai tukar dan harga minyak bumi (periode 2000-2010) menggunakan metode VECM, hasilnya menunjukkan terdapat hubungan sebab akibat (kausalitas) antara ekspor CPO dengan nilai tukar dan harga internasional minyak bumi. Pada jangka pendek produksi dan harga internasional CPO berpengaruh negatif terhadap volume ekspor CPO dan pada jangka panjang, nilai tukar, suku bunga dan harga internasional minyak bumi berpengaruh negatif terhadap volume ekspor CPO.

19

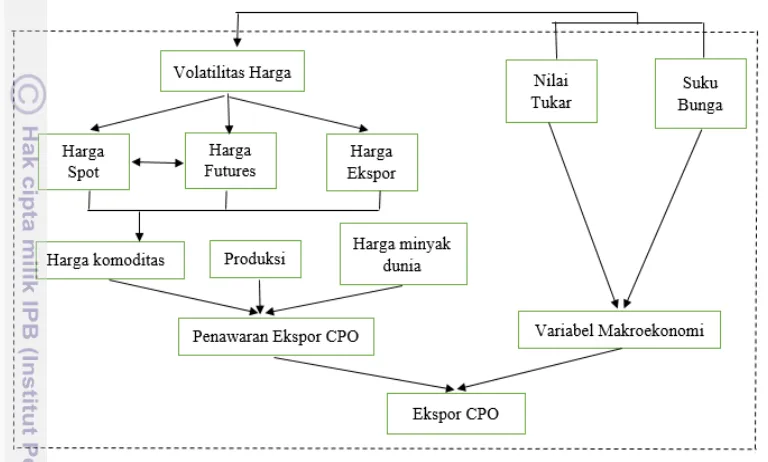

Kerangka Pemikiran

CPO sebagai salah satu komoditi unggulan dalam perekonomian karena kontribusinya tidak hanya terkait dengan industri kelapa sawit itu sendiri tetapi juga sektor lain serta menjadi sumber devisa andalan dari ekspor non migas. Dari tahun ke tahun jumlah ekspor cenderung meningkat, besaran ekspor tersebut dapat dipengaruhi berbagai variabel diantaranya adalah harga CPO, produksi, nilai tukar, tingkat susku bunga, inflasi dan harga minyak dunia.

: fokus penelitian

Gambar 4 Kerangka pemikiran

Harga merupakan salah satu faktor penting yang dapat mempengaruhi besaran ekspor, harga yang berfluktuasi akan mempengaruhi besar kecilnya jumlah ekspor. Fluktuasi harga juga dapat mengurangi keuntngan dalam perdagangan CPO. Salah satu tindakan untuk mengurangi resiko akibat fluktuasi harga di pasar spot yaitu dengan melakukan hedging (lindung nilai) dan berpartisipasi dalam perdagangan berjangka melalui kontrak berjangka yang diperdagangkan di Bursa Berjangka. Ada dua jenis kontrak berjangka yaitu kontrak berjangka komoditi dan kontrak berjangka keuangan. Kontrak berjangka komoditi merupakan kontrak yang memperdagangkan komoditi baik pertambangan maupun perkebunan, salah satu yang populer dan menjadi unggulan adalah kontrak berjangka CPO yang diperdagangkan di Bursa Komoditi dan Derivatif Indonesia (BKDI). Oleh karena itu penelitian ini dilakukan dengan menganalisa volatilitas harga spot, futures, dan harga ekspor, hubungan harga spot

20

21

3

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder dalam bentuk time series harian maupun bulanan periode waktu Juni 2010 sampai dengan Desember 2014 dengan pendekatan kuantitatif menggunakan uji statistik terhadap suatu kumpulan data. Data yang digunakan yaitu data harga spot CPO, harga futures CPO, harga ekspor CPO, produksi CPO, volume ekspor CPO, nilai tukar dan Harga Minyak Dunia yang diperoleh dari Badan Pengawas Perdagangan Berjangka Komoditi Kementerian Perdagangan, Bursa Komoditi dan Derivatif Indonesia, Badan Pusat Statistik, Bank Indonesia, dan Bank Dunia. Untuk lebih jelasnya mengenai variabel, jenis data, periode dan sumber data yang digunakan untuk penelitian ini secara ringkas disajikan dalam Tabel 6 dibawah ini.

Tabel 4 Variabel, satuan dan sumber data

Variabel Satuan Sumber

1. Analisis volatilitas periode 1 Juni 2010 sd 30 Desember 2014

Harga spot CPO Rp/Kg Bappebti Harga futures CPO Rp/Kg BKDI Harga Ekspor CPO USD/Ton Kemendag

2. Analisis Hubungan Harga Spot dan Harga Futures periode 1 Juni 2010 sd 30 Harga Ekspor USD/ton Kemendag

Produksi CPO Ton BPS

Nilai tukar riil Rp/USD BI Suku Bunga Persen BI

Inflasi Persen BI

Harga minyak dunia USD/Barrel Bank Dunia

Metode Analisis

Analisis Volatilitas: Aplikasi Model ARCH-GARCH

22

Aplikasi model ARCH-GARCH dalam penelitian ini dimaksudkan untuk menghitung besaran volatilitas dari variabel harga spot, futures, harga ekspor dan nilai tukar. Volatilitas tercermin dalam varians residual yang tidak memenuhi asumsi homoskedastisitas (Firdaus, 2006). Sehingga, volatilitas dapat dinyatakan berdasarkan model ARCH(m) yang mengasumsikan bahwa fluktuasi dari varians data dipengaruhi oleh sejumlah m data fluktuasi sebelumnya. Model ARCH kemudian digeneralisasi menjadi model GARCH oleh Bollerslev (1986). Model GARCH(r,m) mengasumsikan bahwa varians data fluktuasi dipengaruhi sejumlah m data fluktuasi sebelumnya dan sejumlah r data volatilitas sebelumnya. Bentuk umum model GARCH(r,m) :

t-m = Suku ARCH/volatilitas pada periode sebelumnya

α1, α2, … , αm = Koefisien orde m yang diestimasikan 1, 2, .... , r = Koefisien orde r yang diestimasikan

hspott-r = Suku GARCH/varians untuk harga spot pada periode sebelumnya

hfutt-r = Suku GARCH/varians untuk harga futures pada periode sebelumnya

rhXt-r =Suku GARCH/varians untuk harga ekspor pada periode sebelumnya

Untuk melihat kecenderungan data variabel ekonomi yang dianalisis maka diperlukan analisis grafik terlebih dahulu dengan plot time series sebelum melakukan estimasi. Adapun tahapan yang dilakukan untuk menghitung volatilitas dalam model ARCH-GARCH adalah:

1) Tahap Identifikasi, pada tahap ini dilakukan identifikasi apakah data mengandung heteroskedastisitas atau tidak. Pengujian keberadaan heteroskedastisitas dapat dilakukan dengan melihat kurtosis data. Pengujian heteroskedastisitas dapat juga dilakukan dengan menggunakan uji ARCH-LM. Uji ARCH-LM didasarkan pada hipotesis nol tidak terdapat ARCH

error. Apabila hasil pengujian menunjukan penerimaan terhadap hipotesis nol, maka data tidak mengandung ARCH erroratau data bersifat homoskedastisitas dan tidak perlu dimodelkan berdasarkan ARCH.

23 3) Tahap Pemilihan Model Terbaik, pemilihan model terbaik dilakukan berdasarkan ukuran kebaikan model yang besar dan koefisien yang nyata.Dua bentuk pendekatan yang digunakan sebagai ukuran kebaikan model yaitu :

1. Akaike Information Criterion (AIC) AIC = ln (MSE) + 2*K/N N = banyaknya data pengamatan

Akaike Information Criterion (AIC) dan Schwartz Criterion (SC) merupakan dua standar informasi yang menyediakan ukuran informasi yang dapat menyeimbangkan antara ukuran kebaikan model dan spesifikasi model. Model terbaik dipilih berdasarkan nilai AIC dan SC terkecil dengan melihat juga signifikansi koefisien model.

4) Tahap Pemeriksaan Kecukupan Model, pemeriksaan kecukupan model dilakukan untuk menguji asumsi, sehingga model yang diperoleh cukup memenuhi syarat model yang baik. Jika model dianggap masih kurang memenuhi syarat, maka diperlukan kembali ke tahap identifikasi awal untuk mendapatkan model yang lebih baik. Pendugaan model dilakukan dengan menganalisis residual yang telah distandarisasi. Pendugaan model meliputi: sebaran residual; kebebasan residual yang dilihat dari fungsi autokorelasi dan kuadrat residual; dan pengujian efek ARCH-GARCH dari residual.

Uji Jarque Bera (JB) dilakukan untuk memeriksa kenormalan residual baku model juga diperlukan untuk memastikan apakah model yang digunakan adalah model yang baik. Model yang baik adalah model yang residualnya menyebar normal. Uji JB mengukur perbedaan antara Skewness

(kemenjuluran) dan kurtosis (keruncingan) data dari sebaran normal, serta memasukkan ukuran keragaman. Hipotesis yang diuji adalah:

H0 : Residual baku menyebar normal H1 : Residual baku tidak menyebar normal

Hasilnya adalah tolak H0, jika JB >χ22 (α) atau jika P (χ22> JB) kurang dari α = 0,05. Statistik uji JB dihitung dengan persamaan berikut:

(4) dimana :

S = kemenjuluran K = keruncingan

k = banyaknya koefisien penduga N = banyaknya data pengamatan

24

Uji Ljung-Box (Q*) pada dasarnya adalah pengujian kebebasan residual baku. Untuk data time seriesdengan n pengamatan, statistik uji Ljung-Box diformulasikan sebagai :

(5)

dimana r1( t) adalah autokorelasi contoh pada lag 1 dan k adalah maksimum

lag yang diinginkan. Jika nilai Q* lebih besar dari nilai χ22(α) dengan derajat bebas k-p-q atau jika P (χ2(k-p-q)> Q*) lebih kecil dari taraf nyata 0,05 maka model tersebut dinyatakan tidak layak.

5) Tahap Perhitungan Nilai Volatilitas Variabel Ekonomi , setelah memperoleh model yang memadai, model tersebut digunakan untuk memperkirakan nilai volatilitas masa datang (ζt+1) dari suatu variabel ekonomi, dimana ζt = √ht. Peramalan ragam untuk periode mendatang diformulasikan sebagai berikut :

ht = ζ2 + α1 2t-1 + α2 2t-2 + ... + αm 2t-m (6)

Analisis Hubungan Harga Spot dengan Harga Futures

Untuk melihat hubungan harga spot dengan harga futures menggunakan uji kausalitas granger, uji korelasi dan uji kointegrasi. Uji Kausalitas dilakukan untuk melihat hubungan kausalitas diantara variabel-variabel yang ada dalam model. Uji ini untuk mengetahui apakah variabel bebas meningkatkan kinerja variabel tidak bebas. Pengujian sebab akibat tersebut dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tentang variabel X dalam menjelaskan perubahan X. Adapun estimasi bentuk persamaan adalah:

Nilai F-statistik dihitung berdasakan Wald statistik untuk hipotesa

untuk setiap persamaan. Pada persamaan pertama, hipotesis nol adalah x tidak mempengaruhi Granger y sedangkan y tidak mempengaruhi Granger x pada persamaan kedua. Jadi aplikasi uji kausalitas Granger ini dapat digunakan untuk melihat hubungan antara harga spot dengan harga futures, dan hubungan harga

spot, harga futures, harga Ekspor, produksi, nilai tukar, minyak bumi dengan ekspor manakah diantara variabel tersebut yang saling mempengaruhi.

25 variabel. Untuk mengukur kekuatan hubungan linier ini digunakan koefesien korelasi. Korelasi tidak menunjukkan hubungan fungsional atau dengan kata lain memperlakukan dua variabel atau variabel-variabel apa saja secara simetris, yaitu tidak ada perbedaan antara variabel bebas dan variabel tak bebas karena itu hubungan korelasi belum dapat dikatakan sebagai hubungan sebab akibat.

Adapun formula korelasi Pearson adalh sebagai berikut: r = nΣxy –(Σx) (Σy)

= Kuadrat dari Total Jumlah Variabel X Σy2

= Kuadrat dari Total Jumlah Variabel Y

Σxy = Hasil Perkalian dari Total Jumlah Variabel X dan Variabel Y

Nilai korelasi berkisar antara -1 dan 1, dimana nilai korelasi -1 berarti hubungan antara dua variabel tersebut adalah negatif sempurna, nilai korelasi 0 berarti tidak ada hubungan antara dua variabel tersebut, sedangkan nilai korelasi 1 berarti bahwa terdapat hubungan positif sempurna antara dua variabel tersebut. Selain itu, untuk menentukan apakah besarnya hubungan itu signifikan atau tidak, kita dapat menyimpulkan dari nilai signifikan value (p-value) hasil uji korelasi. Hubungan positif menyatakan hubungan semakin besar nilai pada variabel X, diikuti pula perubahan dengan semakin besar nilai pada variabel Y. Hubungan negatif menyatakan hubungan semakin besar nilai pada variabel X, diikuti pula perubahan dengan semakin kecil nilai pada variabel Y. Mengadopsi metode yang digunakan dalam penelitian Natarajan dan Nirupama (2014), maka untuk analisis hubungan harga spot dan harga futures dilanjutkan dengan uji kointegrasi sehingga dapat diketahui hubungan jangka panjangnya. Untuk mengetahui terjadi kointegrasi atau tidak akan digunakan uji kointegrasi Johansen.

Analisis Kontribusi Harga Spot-Futures dan Variabel Lainnya terhadap Ekspor CPO Indonesia :VECM

VECM merupakan bentuk VAR yang terestriksi (restricted VAR). Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi. Data time series pada umumnya tidak stasioner pada level. Jika data tidak stasioner di tingkat level namun stasioner pada proses diferensi data, maka harus diuji apakah data yang digunakan dalam model mempunyai hubungan jangka panjang atau tidak. Adanya tidaknya hubungan jangka panjang antar variabel di dalam sistem VAR dapat diketahui dengan melakukan uji kointegrasi. Istilah kointegrasi disebut juga dengan istilah error, karena deviasi terhadap ekuilibrium jangka panjang dikoreksi secara bertahap melalui series parsial penyesuaian jangka pendek. Apabila terdapat kointegrasi, maka model yang digunakan adalah model (Vector Error Correction Model

26

Variabel yang akan diteliti adalah Volume Ekspor, harga spot, harga futures, produksi, nilai tukar, suku bunga, inflasi dan harga minyak dunia.

Aplikasi untuk mengolah data dengan VECM pada penelitian ini menggunakan Eviews 8.0. Adapun spesifikasi model VECM secara umum adalah sebagai berikut (Firdaus, 2011) :

Δyt = μ0x + μ1xt + Пxyt-1 + ∑ ik Δyt-1 + t Keterangan :

yt = Vektor yang berisi variabel yang dianalisis dalam penelitian μ0x = Vektor Intercept

μ1x = Vektor Koefisien Regresi t = Time Trend

Пx = αxβ’ dimana b’ mengandung persamaan kointegrasi jangka panjang yt-1 = Variabel in level

Гik = Matriks koefisien Regresi k-1 = ordo VECM dari VAR t = Error Termohon

Model VECM dalam penelitian ini adalah:

Sebelum melakukan estimasi VECM maka ada beberapa tahapan yang harus dilakukan yaitu pengujian pra-estimasi. Tahapan pengujian adalah:

1) Uji Stasioneritas Data.

Data ekonomi time series pada umumnya bersifat stokastik atau memiliki tren yang tidak stasioner artinya data tersebut mengandung akar unit. Untuk dapat mengestimasi suatu model dengan menggunakan data tersebut maka langkah pertama yang harus dilakukan adalah uji stasioneritas data atau dikenal dengan unit root test. Uji akar unit akan dilakukan dalam penelitian ini dengan menggunakan Augmented Dickey Fuller (ADF). Jika nilai t-statistik ADF lebih kecil daripada τ tabel εacKinnon maka keputusannya adalah tolak H0 yang berarti bahwa tidak terdapat unit root sehingga dapat disimpulkan data deret waktu tersebut stasioner. Hal ini juga berlaku sebaliknya.

2) Penentuan Lag Optimal