DAFTAR PUSTAKA

A. BUKU BACAAN

Bachtiar Hassan Miraza 2006 Perjalanan Moneter dan Perbankan Perkembangan Moneter Indonesia 2000-2005 Medan:USU Press.

Bambang Sunggono 2001 Metodologi Penelitian Hukum Jakarta:PT. Raja Grafindo

Departemen Pendidikan dan Kebudayaan 1990 Kamus Besar Bahasa Indonesia Jakarta: Balai Pustaka

Didik J Rachbhini dan Suwidi Tono 2000 Bank Indonesia Menuju Independensi

Bank Sentral. Jakarta:PT. Mardi Mulyo

Hasibuan, Malayu. 2001. Dasar-Dasar Perbankan. Jakarta:Bumi Aksara.

J. Soedradjad Djiwandono, dkk. 2006 Sejarah Bank Indonesia Periode V :

1997-1999 Bank Indonesia Pada Masa Krisis Ekonomi, Moneter dan Perbankan. Jakarta:Bank Indonesia

Jimly Asshiddiqie 2006 Perkembangan Konsolidasi Lembaga Negara Pasca

Reformasi Jakarta: Konstitusi Press.

Kasmir 2014 Dasar-Dasar Perbankan Edisi Revisi Jakarta:PT. Raja Grafindo Persada

Suprapto, dkk. 2001 Pendidikan Kewarganegaraan Jakarta:Sinar Grafika

Zainal Asikin. 2015 Pengantar Hukum Perbankan Indonesia Jakarta:PT. Raja Grafindo Persada.

B. UNDANG-UNDANG

Undang-Undang No 23 Tahun 1999 Tentang Bank Indonesia

Undang-Undang No. 7 tahun 1992 tentang Perbankan

C. PERATURAN-PERATURAN

Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.13/2015 tentang Penerapan Manajemen Risiko BPR.

Peraturan Otoritas Jasa Keuangan Nomor 5/POJK.05/2014 tentang Perizinan Usaha dan Kelembagaan Lembaga Penjaminan.

Peraturan Otoritas Jasa Keuangan Nomor 6/POJK.05/2014 tentang Penyelenggaraan Usaha Lembaga Penjaminan.

Peraturan Otoritas Jasa Keuangan Nomor 7/POJK.05/2014 tentang Pemeriksaan Lembaga Penjaminan.

Peraturan Otoritas Jasa Keuangan Nomor 14/POJK.05/2015 tentang Retensi Sendiri dan Dukungan Reasuransi Dalam Negeri.

Peraturan Otoritas Jasa Keuangan Nomor 12/POJK.03/2015 tentang Ketentuan Kehati-hatian dalam rangka Stimulus Perekonomian Nasional bagi Bank Umum Syariah dan Unit Usaha Syariah.

Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2015 tentang Ketentuan Kehati-hatian dalam rangka Stimulus Perekonomian Nasional bagi Bank Umum.

Peraturan Otoritas Jasa Keuangan Nomor 10/POJK.03/2015 tentang Penerbitan Sertifikat Deposito oleh Bank.

Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.04/2015 tentang Situs Web Emiten atau Perusahaan Publik.

D. INTERNET

http://www.bi. Go. Id./id/tentang-bi/hubungan kelembagaan/negara/contens/defaul aspx. Diunduh tanggal 3 Desember 2015.

Diunduh tanggal 18 Desember 2015

tanggal 20 Desember 2015

Diunduh tanggal 25 Desember 2015

publik/kebanksentralan/Documents/4be5b38ff75b4cb2b4107fd20f047e0bBI ApaSiapadanBagaimana.pdf

BAB III

PERAN DAN FUNGSI BANK INDONESIA DALAM SISTEM KETATANEGARAAN DI INDONESIA MENURUT

UNDANG-UNDANG NOMOR 23 TAHUN 1999

A. Peranan dan Fungsi Bank Indonesia Menetapkan dan Melaksanakan Kebijakan Moneter

Bank Sental adalah bank dari segala bank, maksudnya semua bank yang

tersebar di seluruh Indonesia diatur dan diawasi sistem kerjanya oleh Bank Sental.

Karena Bank Sentral bertujuan untuk menjaga stabilitas (keseimbangan) nilai

mata uang (rupiah) baik tehadap barang dan jasa (dilihat dari laju inflasi) maupun

terhadap mata uang negara lain (dilihat dari kurs valuta asing), tentunya berbeda

dengan bank-bank umum lainnya yang bertugas menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat

baik dalam bentuk kredit atau dalam bentuk lainnya demi meningkatkan taraf

hidup masyarakat (UU RI No 10 Tahun 1998 tanggal 10 November 1998). Demi

tercapainya tujuan Bank Indonesia, maka BI harus melaksanakan ketiga tugasnya

(biasa disebut 3 pilar) dengan baik yaitu, menetapkan dan melaksanakan

kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, dan

mengatur dan mengawasi bank. Di sini yang akan dibahas lebih lanjut hanyalah

tugas BI yang pertama yaitu Kebijakan Moneter.55

Dalam kebijakan moneter ini Bank Indonesia bertujuan untuk mengatur

jumlah uang yang beredar (JUB), maksudnya mengatur banyaknya jumlah uang

55

yang dikeluarkan oleh BI ke tangan masyarakat. Program-program dari kebijakan

moneter ini antara lain;

1. Operasi Pasar Terbuka, adalah cara BI mengendalikan JUB dengan surat

harga pemerintah seperti SBI (Sertifikat Bank Indonesia) dan SBPU (Surat

Berharga pasar uang). Jika BI ingin mengurangi JUB maka BI menjual

surat berharga pemerintah kepada masyarakat, tetapi jika BI ingin

menambah JUB maka BI membeli surat berharga pemerintah di Pasar

Uang.

2. Politik Diskonto, adalah cara BI mengendalikan JUB dengan tingkat

bunga. Jika BI ingin mengurangi JUB maka BI menaikkan tingkat bunga

pada bank umum, sebaliknya jika BI ingin menambah JUB maka BI

menurunkan tingkat bunga pada bank umum.

3. Rasio Cadangan Wajib, adalah dana cadangan perbankan yang harus

disimpan pada BI, sehingga jika BI ingin mengurangi JUB maka BI

menaikkan rasion cadangan wajib sedangkan jika BI ingin mengurangi

JUB maka BI menaikkan rasio ini.

Sesuai dengan aturan yang ditetapkan dalam Pasal 4 Undang-Undang

Nomor 23 Tahun 1999 tentang Bank Indonesia56

56 Pasal 4 Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia

dapat diketahui bahwa Bank

Indonesia memiliki kedudukan, peran dan fungsi yang sangat strategis, Bank

Indonesia adalah bank sentral Republik Indonesia yang mempunyai tujuan yang

sangat berat yaitu mencapai dan memelihara kestabilan nilai rupiah. Untuk

23 Tahun 1999 tentang Bank Indonesia, Bank Indonesia mempunyai tugas

sebagai berikut :

a). Menetapkan dan melaksanakan kebijakan moneter;

b). Mengatur dan menjaga kelancaran sistem pembayaran;

c). Mengatur dan mengawasi Bank Indonesia adalah lembaga negara

yang independen, bebas dari campur tangan Pemerintah dan/atau

pihak-pihak lainnya, kecuali untuk hal-hal yang secara tegas diatur

dalam undang-undang ini. 57

Bank Indonesia wajib menolak dan/atau mengabaikan segala bentuk

campur tangan dari pihak mana pun dalam rangka pelaksanaan tugasnya. Dalam

rangka menetapkan dan melaksanakan kebijakan moneter sebagaimana dimaksud

dalam Pasal 8 huruf a Undang-Undang Nomor 23 Tahun 1999 tentang Bank

Indonesia, Bank Indonesia berwenang : (a). menetapkan sasaran-sasaran moneter

dengan memperhatikan sasaran laju inflasi yang ditetapkannya; (b). melakukan

pengendalian moneter dengan menggunakan cara-cara yang termasuk tetapi tidak Bank Indonesia adalah badan hukum berdasarkan Undang-Undang

Nomor 23 Tahun 1999 tentang Bank Indonesia yang berkedudukan di Ibukota

negara Republik Indonesia Jakarta. Bank Indonesia dapat mempunyai

kantor-kantor di dalam dan di luar wilayah negara Republik Indonesia. Sebagai

badan hukum Bank Indonesia memiliki resiko yang amat besar terhadap

sekecil apapun kesalahan yang diperbuatnya. Oleh karenanya Bank Indonesia

diberi kewenangan yang cukup besar.

terbatas pada : 1) operasi pasar terbuka di pasar uang baik rupiah maupun valuta

asing; 2) penetapan tingkat diskonto; 3) penetapan cadangan wajib minimum; 4)

pengaturan kredit atau pembiayaan. Cara-cara pengendalian moneter sebagaimana

dimaksud pada ayat (1) huruf b dapat dilaksanakan juga berdasarkan prinsip

syariah.

Bank Indonesia dapat memberikan kredit atau pembiayaan berdasarkan

prinsip syariah untuk jangka waktu paling lama 90 (sembilan puluh) hari kepada

Bank untuk mengatasi kesulitan pendanaan jangka pendek Bank yang

bersangkutan. Pelaksanaan pemberian kredit atau pembiayaan berdasarkan prinsip

syariah sebagaimana dimaksud pada ayat (1) wajib dijamin oleh Bank penerima

dengan agunan yang berkualitas tinggi dan mudah dicairkan yang nilainya

minimal sebesar jumlah kredit atau pembiayaan yang diterimanya.

Bank Indonesia melaksanakan kebijakan nilai tukar berdasarkan system

nilai tukar yang telah ditetapkan, termasuk mengelola cadangan devisa. Dalam

pengelolaan cadangan devisa Bank Indonesia boleh melaksanakan berbagai jenis

transaksi devisa serta dapat menerima pinjaman luar negeri. Selain itu ia dapat

menyelenggarakan survei secara berkala atau sewaktu-waktu jika diperlukan baik

bersifat makro ataupun mikro untuk mendukung pelaksanaan tugas Banknya.58

58 Pasal 8 UU No. 23 tahun 1999 tentang Bank Indonesia

Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran

sebagaimana dimaksud dalam Pasal 8 huruf b, Bank Indonesia berwenang :

a. Melaksanakan dan memberikan persetujuan dan izin atas

b. Mewajibkan penyelenggara jasa sistem pembayaran untuk

menyampaikan laporan tentang kegiatannya;

c. Menetapkan penggunaan alat pembayaran.59

Bank Indonesia tidak memberikan penggantian atas uang yang hilang atau

musnah karena sebab apa pun. Namun Bank Indonesia dapat mencabut dan

menarik uang rupiah dari peredaran dengan memberikan penggantian dengan nilai

yang sama dengan catatan apabila 5 (lima) tahun sesudah tanggal pencabutan dan Bank Indonesia berwenang mengatur sistem kliring antarbank dalam mata

uang rupiah dan/atau valuta asing. Penyelenggaraan kegiatan kliring antarbank

dalam mata uang rupiah dan/atau valuta asing dilakukan oleh Bank Indonesia atau

pihak lain dengan persetujuan Bank Indonesia. Selain itu Bank Indonesia

menyelenggarakan penyelesaian akhir transaksi pembayaran antarbank dalam

mata uang rupiah dan/atau valuta asing dengan catatan penyelenggaraan kegiatan

penyelesaian akhir transaksi pembayaran antarbank sebagaimana dimaksud pada

ayat (1) Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia dapat

dilakukan oleh pihak lain dengan persetujuan Bank Indonesia.

Wewenang lainnya yang dimiliki Bank Indonesia adalah menetapkan

macam, harga, ciri uang yang akan dikeluarkan, bahan yang digunakan, dan

tanggal mulai berlakunya sebagai alat pembayaran yang sah. Bahkan di negara ini

Bank Indonesia merupakan satu-satunya lembaga yang berwenang untuk

mengeluarkan dan mengedarkan uang rupiah serta mencabut, menarik, dan

memusnahkan uang dimaksud dari peredaran.

penarikan uang rupiah dan ternyata masih terdapat uang yang belum ditukarkan,

nilai uang tersebut diperhitungkan sebagai penerimaan tahun anggaran berjalan.

Uang yang ditukarkan sesudah berakhirnya jangka waktu sebagaimana dimaksud

pada ayat (2) diperhitungkan sebagai pengeluaran tahun anggaran berjalan.

Hak untuk menuntut penukaran uang yang sudah dicabut, tidak berlaku

lagi setelah 10 (sepuluh) tahun sejak tanggal pencabutan. Pelaksanaan pencabutan

dan penarikan uang dari peredaran ditetapkan dengan Peraturan Bank Indonesia.

Dalam rangka melaksanakan tugas sebagaimana dimaksud dalam Pasal 8

huruf c UU. No. 23 tahun 1999 tentang Bank Indonesia, Bank Indonesia dapat

menetapkan peraturan, memberikan dan mencabut izin atas kelembagaan dan

kegiatan usaha tertentu dari Bank, melaksanakan pengawasan Bank, dan

mengenakan sanksi terhadap Bank sesuai dengan ketentuan perundang-undangan.

Dalam rangka melaksanakan tugas mengatur Bank, Bank Indonesia

berwenang menetapkan ketentuan-ketentuan perbankan yang memuat prinsip

kehati-hatian. Pelaksanaan kewenangan sebagaimana dimaksud pada ayat (1)

ditetapkan dengan Peraturan Bank Indonesia.

Pengawasan Bank oleh Bank Indonesia sebagaimana dimaksud dalam

Pasal 24 adalah pengawasan langsung dan tidak langsung. Bank Indonesia

mewajibkan Bank untuk menyampaikan laporan, keterangan, dan penjelasan

sesuai dengan tata cara yang ditetapkan oleh Bank Indonesia. Bahkan apabila

diperlukan, kewajiban sebagaimana dimaksud ayat (1) UU No. 23 tahun 1999

tentang Bank Indonesia dikenakan pula terhadap perusahaan induk, perusahaan

pemeriksaan terhadap Bank, baik secara berkala maupun setiap waktu apabila

diperlukan. Apabila diperlukan, pemeriksaan dapat dilakukan terhadap perusahaan

induk, perusahaan anak, pihak terkait, pihak terafiliasi, dan debitur Bank.

Bank dan pihak-pihak dimaksud, wajib memberikan kepada pemeriksa

keterangan dan data yang diminta; kesempatan untuk melihat semua pembukuan,

dokumen, dan sarana fisik yang berkaitan dengan kegiatan usahanya; dan hal-hal

lain yang diperlukan.

Bank Indonesia dapat menugasi pihak lain untuk dan atas nama Bank

Indonesia melaksanakan pemeriksaan sebagaimana dimaksud dalam Pasal 29 ayat

(1) dan ayat (2). UU No. 23 tahun 1999 tentang Bank Indonesia. Selanjutnya

pihak lain yang melaksanakan pemeriksaan sebagaimana dimaksud pada ayat (1)

wajib merahasiakan keterangan dan data yang diperoleh dalam pemeriksaan

kepada semua orang.. Bank Indonesia dapat memerintahkan Bank untuk

menghentikan sementara, sebagian atau seluruh kegiatan transaksi tertentu apabila

menurut penilaian Bank Indonesia terhadap suatu transaksi patut diduga

merupakan tindak pidana di bidang perbankan. Berdasarkan penilaian

sebagaimana dimaksud pada ayat (1), Bank Indonesia wajib mengirim tim

pemeriksa untuk meneliti kebenaran atas dugaan tersebut. Dengan catatan apabila

dari hasil pemeriksaan sebagaimana dimaksud pada ayat (2) tidak diperoleh bukti

yang cukup, Bank Indonesia pada hari itu juga mencabut perintah penghentian

transaksi sebagaimana dimaksud pada ayat (1).

Bank Indonesia mengatur dan mengembangkan sistem informasi

menyertakan lembaga lain di bidang keuangan. Penyelenggaraan sistem informasi

sebagaimana dimaksud pada ayat (1) dan ayat (2) dapat dilakukan sendiri oleh

Bank Indonesia dan/atau oleh pihak lain dengan persetujuan Bank Indonesia.

Dalam hal keadaan suatu Bank menurut penilaian Bank Indonesia

membahayakan kelangsungan usaha Bank yang bersangkutan dan/atau

membahayakan sistem perbankan atau terjadi kesulitan perbankan yang

membahayakan perekonomian nasional, Bank Indonesia dapat melakukan

tindakan sebagaimana diatur dalam undang-undang tentang perbankan yang

berlaku.

Tugas mengawasi Bank akan dilakukan oleh lembaga pengawasan sektor

jasa keuangan yang independen, dan dibentuk dengan undangundang.

Pembentukan lembaga pengawasan sebagaimana dimaksud pada ayat (1) akan

dilaksanakan selambat-lambatnya 31 Desember 2001 dengan catatan sepanjang

lembaga pengawasan sebagaimana dimaksud dalam Pasal 34 ayat (1) belum

dibentuk, tugas pengaturan dan pengawasan Bank dilaksanakan oleh Bank

Indonesia.

B. Peranan dan Fungsi Bank Indonesia dalam Mengatur dan Menjaga Kelancaran Sistem Pembayaran

Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran

sebagaimana dimaksud dalam Pasal 8 huruf b, Bank Indonesia berwenang : a.

melaksanakan dan memberikan persetujuan dan izin atas penyelenggaraan jasa

menyampaikan laporan tentang kegiatannya; c. menetapkan penggunaan alat

pembayaran. Pelaksanaan kewenangan sebagaimana dimaksud pada ayat (1)

ditetapkan dengan Peraturan Bank Indonesia.

Selanjutnya Bank Indonesia berwenang mengatur sistem kliring antarbank

dalam mata uang rupiah dan/atau valuta asing. Penyelenggaraan kegiatan kliring

antarbank dalam mata uang rupiah dan/atau valuta asing dilakukan oleh Bank

Indonesia atau pihak lain dengan persetujuan Bank Indonesia yang ditetapkan

dengn Peraturan Bank Indonesia.

Bank Indonesia menyelenggarakan penyelesaian akhir transaksi

pembayaran antarbank dalam mata uang rupiah dan/atau valuta asing.

Penyelenggaraan kegiatan penyelesaian akhir transaksi pembayaran antarbank

sebagaimana dimaksud pada ayat (1) dapat dilakukan oleh pihak lain dengan

persetujuan Bank Indonesia yang ketentuannya ditetapkan dengan Peraturan Bank

Indonesia.

Bank Indonesia juga berwenang menetapkan macam, harga, ciri uang yang

akan dikeluarkan, bahan yang digunakan, dan tanggal mulai berlakunya sebagai

alat pembayaran yang sah. Sebab, Bank Indonesia merupakan satu-satunya

lembaga yang berwenang untuk mengeluarkan dan mengedarkan uang rupiah

serta mencabut, menarik, dan memusnahkan uang dimaksud dari peredaran.

Mengingat bank Indonesia adalah Bank Pemerintah dan Bank Senteral,

maka uang yang dikeluarkan oleh Bank Indonesia dibebaskan dari bea meterai.

Perlu digarisbawahi bahwa Bank Indonesia tidak memberikan penggantian atas

mencabut dan menarik uang rupiah dari peredaran dengan memberikan

penggantian dengan nilai yang sama.

Apabila 5 (lima) tahun sesudah tanggal pencabutan sebagaimana dimaksud

pada ayat (1) masih terdapat uang yang belum ditukarkan, nilai uang tersebut

diperhitungkan sebagai penerimaan tahun anggaran berjalan. Sedangkan Uang

yang ditukarkan sesudah berakhirnya jangka waktu sebagaimana dimaksud pada

ayat (2) diperhitungkan sebagai pengeluaran tahun anggaran berjalan. Hak untuk

menuntut penukaran uang yang sudah dicabut, tidak berlaku lagi setelah 10

(sepuluh) tahun sejak tanggal pencabutan. Terakhir, pelaksanaan pencabutan dan

penarikan uang dari peredaran sebagaimana dimaksud pada ayat (1) ditetapkan

dengan Peraturan Bank Indonesia. Khusus yang terakhir ini Bank Indonesia

dalam melaksanakan tugasnya harus terlebih dahulu menerbitkan peraturan yang

berkenaan dengan itu.

C. Peranan dan Fungsi Bank Indonesia Mengatur dan Mengawasi Bank

Dalam rangka melaksanakan tugas sebagaimana dimaksud dalam Pasal 8

huruf c UU No. 23 tahun 1999 tentang Bank Indonesia, Bank Indonesia

menetapkan peraturan, memberikan dan mencabut izin atas kelembagaan dan

kegiatan usaha tertentu dari Bank, melaksanakan pengawasan Bank, dan

mengenakan sanksi terhadap Bank sesuai dengan ketentuan perundang-undangan.

Untuk melaksanakan tugas mengatur Bank, Bank Indonesia berwenang

Pelaksanaan kewenangan sebagaimana dimaksud pada ayat (1) ditetapkan dengan

Peraturan Bank Indonesia.

Pengawasan Bank oleh Bank Indonesia sebagaimana dimaksud dalam

Pasal 24 adalah pengawasan langsung dan tidak langsung. Bank Indonesia

mewajibkan Bank untuk menyampaikan laporan,keterangan, dan penjelasan

sesuai dengan tata cara yang ditetapkan oleh Bank Indonesia.

Apabila diperlukan, kewajiban sebagaimana dimaksud pada ayat (1)

dikenakan pula terhadap perusahaan induk, perusahaan anak, pihak terkait, dan

pihak terafiliasi dari Bank. Oleh karenanya bank Indosnesia dapat melakukan

pemeriksaan terhadap Bank, baik secara berkala maupun setiap waktu apabila

diperlukan. Apabila diperlukan, pemeriksaan sebagaimana dimaksud pada ayat (1)

dapat dilakukan terhadap perusahaan induk, perusahaan anak, pihak terkait, pihak

terafiliasi, dan debitur Bank.

Bank dan pihak-pihak sebagaimana dimaksud pada ayat (2) wajib

memberikan kepada pemeriksa :

a) Keterangan dan data yang diminta;

b) Kesempatan untuk melihat semua pembukuan, dokumen, dan sarana fisik

yang berkaitan dengan kegiatan usahanya;

c) Hal-hal lain yang diperlukan.60

Bank Indonesia dapat menugasi pihak lain untuk dan atas nama Bank

Indonesia melaksanakan pemeriksaan sebagaimana dimaksud dalam Pasal 29 ayat

(1) dan ayat (2) UU No. 23 tahun 1999 tentang Bank Indonesia, Pihak lain yang

melaksanakan pemeriksaan sebagaimana dimaksud pada ayat (1) wajib

merahasiakan keterangan dan data yang diperoleh dalam pemeriksaan.Selanjutnya

syarat-syarat bagi pihak lain yang ditugasi oleh Bank Indonesia sebagaimana

dimaksud pada ayat (1) ditetapkan dengan Peraturan Bank Indonesia.

Bank Indonesia dapat memerintahkan Bank untuk menghentikan

sementara sebagian atau seluruh kegiatan transaksi tertentu apabila menurut

penilaian Bank Indonesia terhadap suatu transaksi patut diduga merupakan tindak

pidana di bidang perbankan.

Berdasarkan penilaian sebagaimana dimaksud pada ayat (1), Bank

Indonesia wajib mengirim tim pemeriksa untuk meneliti kebenaran atas dugaan

tersebut. Dengan catatan, apabila dari hasil pemeriksaan sebagaimana dimaksud

pada ayat (2) tidak diperoleh bukti yang cukup, Bank Indonesia pada hari itu juga

mencabut perintah penghentian transaksi sebagaimana dimaksud pada ayat (1).

Bank Indonesia mengatur dan mengembangkan sistem informasi

antarbank. Sistem informasi sebagaimana dimaksud pada ayat (1) dapat diperluas

dengan menyertakan lembaga lain di bidang keuangan. Penyelenggaraan sistem

informasi sebagaimana dimaksud pada ayat (1) dan ayat (2) dapat dilakukan

sendiri oleh Bank Indonesia dan/atau oleh pihak lain dengan persetujuan Bank

Indonesia.

Dalam hal keadaan suatu Bank menurut penilaian Bank Indonesia

membahayakan kelangsungan usaha Bank yang bersangkutan dan/atau

membahayakan sistem perbankan atau terjadi kesulitan perbankan yang

tindakan sebagaimana diatur dalam undang-undang tentang perbankan yang

berlaku.

Tugas mengawasi bank akan dilakukan oleh lembaga pengawasan sektor

jasa keuangan yang independen, dan dibentuk dengan undang-undang.

Pembentukan lembaga pengawasan sebagaimana dimaksud pada ayat (1) akan

dilaksanakan selambat-lambatnya 31 Desember 2002. Sepanjang lembaga

pengawasan sebagaimana dimaksud dalam Pasal 34 ayat (1) UU No. 23 tahun

1999 belum dibentuk, tugas pengaturan dan pengawasan Bank dilaksanakan oleh

BAB IV

HUBUNGAN BANK INDONESIA DENGAN OTORITAS JASA KEUANGAN ATAU LEMBAGA PERBANKAN

A. Hubungan Bank Indonesia dengan Otoritas Jasa Keuangan

1. Undang-Undang Bank sebagai Dasar Konseptual Pembentukan Otoritas Jasa Keuangan

Otoritas Jasa Keuangan atau OJK adalah lembaga negara dibentuk

berdasarkan UU nomor 21 tahun 2011 tentang Otoritas Jasa Keuangan, berfungsi

menyelenggarakan sistem pengaturan dan pengawasan terintegrasi terhadap

keseluruhan kegiatan di dalam sektor jasa keuangan.61 Otoritas Jasa Keuangan,

selanjutnya disingkat OJK, adalah lembaga independen dan bebas dari campur

tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan,

pengawasan, pemeriksaan, dan penyidikan.62

Lembaga Otoritas Jasa Keuangan (OJK) memiliki visi menjadi lembaga

pengawas industri jasa keuangan terpercaya. Serta melindungi kepentingan

konsumen dan masyarakat, dan mampu mewujudkan industri jasa keuangan

menjadi pilar perekonomian nasional yang berdaya saing global serta dapat

memajukan kesejahteraan umum.

OJK didirikan untuk menggantikan

peran Bapepam-LK dalam pengaturan dan pengawasan pasar modal dan lembaga

keuangan, dan menggantikan peran Bank Indonesia dalam pengaturan dan

pengawasan bank, serta untuk melindungi konsumen industri jasa keuangan.

61 https://www.google.com/search?q=otoritas+jasa+keuangan&ie=utf-8&oe=utf-8

62 Zainal Asikin 2015 Pengantar Hukum Perbankan Indonesia Jakarta:PT.

Otoritas Jasa Keuangan (OJK) mempunyai fungsi menyelenggarakan

sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan

kegiatan di sektor jasa keuangan. sedangkan Tugas dari Lembaga negara Otoritas

Jasa Keuangan (OJK) adalah melakukan pengaturan dan pengawasan terhadap

kegiatan jasa keuangan di sektor Perbankan, sektor Pasar Modal, dan sektor

IKNB.

Otoritas Jasa Keuangan (OJK) dibentuk dengan tujuan agar keseluruhan

kegiatan di dalam sektor jasa keuangan: a) Terselenggara secara teratur, adil,

transparan, dan akuntabel, b) Mampu mewujudkan sistem keuangan yang tumbuh

secara berkelanjutan dan stabil, dan c) Mampu melindungi kepentingan konsumen

dan masyarakat. Visi Otoritas Jasa Keuangan (OJK) adalah menjadi lembaga

pengawas industri jasa keuangan yang terpercaya, melindungi kepentingan

konsumen dan masyarakat, dan mampu mewujudkan industri jasa keuangan

menjadi pilar perekonomian nasional yang berdaya saing global serta dapat

memajukan kesejahteraan umum. Sedangkan Misi Otoritas Jasa Keuangan (OJK)

adalah: a) Mewujudkan terselenggaranya seluruh kegiatan di dalam sektor jasa

keuangan secara teratur, adil, transparan, dan akuntabel; b) Mewujudkan sistem

keuangan yang tumbuh secara berkelanjutan dan stabil; dan c) Melindungi

kepentingan konsumen dan masyarakat.

Hubungan Bank Indonesia dengan Otoritas Jasa Keuangan adalah ibarat

dua sisi mata uang yang saling melengkapi dimana disatu segi Bank Indonesia

merupakan pemelihara kestabilan rupiah,63

63 Loc. Cit. hlm 236

merupakan lembaga pengawasan seluruh lembaga keuangan terhadap

pemeliharaan kestabilan rupiah dimaksud.

Hal tersebut dapat dilihat dari wewenang yang dimiliki Otoritas Jasa

Keuangan, yaitu tugas pengaturan dan tugas pengawasan. Dalam hal tugas

pengaturan OJK menetapkan pengaturan terhadap hal-hal sebagai berikut,

a. Peraturan pelaksanaan UU OJK

b. Peraturan perundang-undangan di sektor jasa keuangan

c. Peraturan dan keputusan OJK

d. Pengaturan mengenai jasa keuangan di sektor jasa keuangan, kebijakan

mengenai pelaksanaan tugas OJK

e. Peraturan mengenai tata cara penetapan perintah tertulis terhadap lembaga jasa

keuangan dari pihak tertentu

f. Peraturan mengenai tata cara pengelola statute, struktur organisasi dan

infrastruktur

g. Peraturan mengenai tata cara pengenaan sanksi.64

Sedangkan dalam hal tugas pengawasan, OJK adalah :

1) Menetapkan kebijakan operasional pengawasan

2) Melakukan pengawasan, pemeriksaan, penyidikan, perlindungan, konsumen,

dan tindakan lain terhadap lembaga jasa keuangan, pelaku dan/atau penunjang

jasa keuangan.

3) Penunjukan dan pengelolaan pengguna statute

4) Memberikan perintah tertulis kepada lembaga jasa keuangan atau pihak lain

5) Menetapkan sanksi administratif terhadap pelaku pelanggaran peratutraan

perundang-undangan di sektor jasa keuangan, termasuk perizinan terhadap

lembaga-lembaga jasa keuangan.65

Selanjutnya, selain hubungan Bank Indonesia dengan Otoritas jasa

Keuangan sebagaimana diuraikan diatas, bank Indonesia tetap berbeda dengan

Otoritas jasa Kauangan. Bank Indonesia dan Otoritas Jasa Keuangan sebenarnya

berbagi kewenangan saat masa pengalihan pengawasan Bank dari Bank Indonesia

ke Otoritas Jasa Keuangan. Perbedaaan BI dengan OJK adalah : “BI berperan

sebagai pengawas aspek makroprudensial sedangkan OJK berperan sebagai

pengawas mikroprudensial.”66 Artinya, jika tugas BI berfokus menjaga stabilitas

keuangan maka, OJK lebih kepada pengaturan dan pengawasan individual

perbankan atau lembaga keuangan. 67

Berdasarkan Pasal 34 UU No. 23 tahun 1999, maka tugas mengawasi

bank akan dilakukan oleh lembaga pengawasan sektor jasa keuangan yang

independen yang pada saat ini dinamakan Otoritas Jasa Keuangan disingkat OJK.

Otoritas Jasa Keuangan merupakan bentuk unifikasi pengaturan dan pengawasan

sector jasa keuangan yang sebelum pembentukannya dilaksanakan oleh

Kementerian Keuangan bersama-sama dengan Bank Indonesia dan Badan

Pengawas Pasar Modal dan Lembaga Keuangan (Bapepan LK)

Pembentukan Otoritas Jasa Keuangan (OJK) didasarkan pada landasan

filosofis, landasan yuridis dan landasan sosiologis.

65 Ibid. hlm. 269

a. Landasan Filosofis.

Secara filosofis OJK bermaksud mewujudkan perekonomian nasional yang

mampu tumbuh dengan stabil dan berkelanjutan, menciptakan kesempatan

kerja yang lebih luas dan seimbang di semua sektor perekonomian, serta

memberikan kesejahteraan secara adol kepada seluruh rakyat Indonesia

b. Landasan Yuridis

Landasan yuridis OJK adalah Pasal 34 UUD No. 23 tahun 1999 tentang

Bank Indonesia dan UU No. 6 tahun 2009 tentang Penetapan Perppu No. 2

tahun 2008 tentang Perubahan Kedua atas Undang-Undang Nomor 23 ahun

1999 tentang Bank Indonesia menjadi Undang-Undang

c. Landasan Sosiologis

Landasan sosiologis OJK adalah globalisasi dalam sistem keuangan dan

pesattnua kemajuan di bidang teknologi dan informasi serta inovasi

financial; adanya lembaga jasa keuangan yang memiliki hubungan

kepemilikan diberbagai sub sektor keuangan (konglomerasi) menambah

kompleksitas transaksi dan interaksi antar lembaga jasa keuangan di dalam

sistem keuangan, serta banyaknya permasalahan lintas sektoral di sektor jasa

keuangan yang meliputi tindakan moral hazarde, belum optimalnya

perlindungan konsumen jasa keuangan dan terganggunya stabilitas sistem

keuangan.68

Uang yang ditukarkan sesudah berakhirnya jangka waktu sebagaimana

dimaksud pada ayat (2) diperhitungkan sebagai pengeluaran tahun anggaran

68Kasmir Dasar-Dasar Perbankan Edisi Revisi 2014 Raja Grafindo:Jakarta hlm.

berjalan. Hak untuk menuntut penukaran uang yang sudah dicabut, tidak berlaku

lagi setelah 10 (sepuluh) tahun sejak tanggal pencabutan. Sedangkan Pelaksanaan

pencabutan dan penarikan uang dari peredaran sebagaimana dimaksud pada ayat

(1) ditetapkan dengan Peraturan Bank Indonesia.69

Sebagai masyarakat umum yang kurang paham dalam bidang keuangan

banyak yang tidak mengetahui apa perbedaan tugas Bank Indonesia (BI) dengan

OJK.70

Pada awal tahun 2014 oleh Agus Martowardojo selaku Gubernur BI di

kantor Presiden, Jakarta menyebutkan “Pada saat OJK menerima pengalihan

pengawasan perbankan dari BI, OJK akan lebih mengawasi aspek

mikroprudensialnya, sedangkan umum tetap ada di BI dari segi makroprudensial,

namun tidak bisa betul-betul dipisahkan karenanya perlu ada sinergi dimana

implementasi pengawasan mikroprudensial dan makroprudensial itu perlu

dilakukan dengan baik”. Dari sini bisa kita tangkap tugas BI berfokus menjaga

stabilitas keuangan contohnya aturan batas minimal uang muka kredit kendaraan

bermotor, pemilikan rumah serta aturan giro wajib minimum (GWM), sedangkan

tugas OJK lebih kepada pengaturan dan pengawasan individual perbankan atau

lembaga keuangan. Contoh kasus yang ditangani oleh OJK yakni kasus tindak Bank Indonesia dan OJK sebenarnya berbagi kewenangan dimana saat

masa pengalihan pengawasan Bank dari Bank Indonesia ke Otoritas Jasa

Keuangan memerlukan kordinasi yang baik agar tidak saling mengambil alih

tugas, perbedaaan BI dengan OJK adalah BI berperan sebagai pengawas aspek

makroprudensial dan OJK berperan sebagai pengawas mikroprudensial.

69 Pasal 23 UU No. 23 tahun 1999 tentang Bank Indonesia

pidana perbankan, baik dari sisi nominal, kepengurusan bank,dan kualitas

sumberdaya manusianya.

Jika melihat history dibentuknya OJK menggantikan peran tugas Badan

Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK). Dengan

mengetahui perbedaan tugas Bank Indonesia (BI) dengan Otoritas Jasa Keuangan

(OJK), semoga membantu memudahkan kita mengenal badan pemerintahan yang

mengatur keuangan dan tidak salah paham jika ada permasalahan timbul didepan

kita berkaitan dengan salah satu lembaga pemerintahan tersebut71

2. Pengaruh Pembentukan Otoritas Jasa Keuangan Terhadap Kewenangan Bank Indonesia

Otoritas Jasa Keuangan (OJK) dibentuk dengan tujuan agar keseluruhan

kegiatan di dalam sektor jasa keuangan seperti terselenggara secara teratur, adil,

transparan, dan akuntabel, mewujudkan sistem keuangan yang tumbuh secara

berkelanjutan dan stabil, serta melindungi kepentingan konsumen dan masyarakat,

Selain itu pembentukan OJK tidak terlepas dari akibat krisis ekonomi yang terjadi

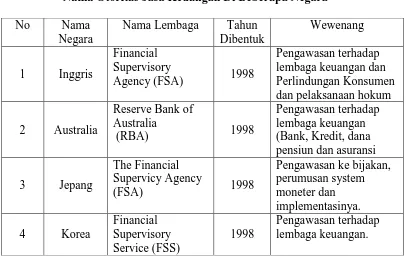

pada tahun 1997 serta mengikuti trend Bank Sentral dibeberapa negara antara lain

Jerman (1949), Inggris (1997) dan Jepang (1998). OJK mempunyai fungsi

menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap

keseluruhan kegiatan di sektor jasa keuangan.

Berikut daftar otoritas jasa keuangan di beberapa negara, sebagai berikut :

Tabel 4.1

Nama Otoritas Jasa Keuangan Di Beberapa Negara72

No Nama

Dari fungsi yang dimilikinya dapat diketahui bahwa tugas yang

diembannya juga berat yang dibuktikan dengan peranannya selain dari Lembaga

negara Otoritas Jasa Keuangan (OJK) juga melakukan pengaturan dan

pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan, sektor Pasar

Modal, dan sektor IKNB.

Diatas juga telah digambarkan bahwa sebagian wewenang dari Bank

Indonesia khususnya dalam hal pengaturan dan pengawasan telah beralih kepada

Otoritas Jasa Keuangan seperti kegiatan jasa keuangan di sektor perbankan,

sektor pasar modal, sektor peransuransian, dana pensiun, lembaga pembiayaan

dan lembaga jasa keuangan lainnya. Selanjutnya dalam rangka pelaksanaan tugas

pengaturan dan pengawasan di sektor perbankan dimaksud OJK diberi wewenang

untuk : a). mengatur dan mengawasi kelembagaan bank, seperti perizinan

,mendirikan bank, pembukaan kantor bank, anggaran dasar, rencana kerja,

kepemilikan, kepengurusan dan sumber daya manusia, merger, konsolidari dan

akuisisi bank serta pencabutan izin usaha bank.

Selain itu OJK berwenang mengatur dan mengawasi kegiatan usaha bank

seperti sumber dana, penyediaan dana, produk hibridasi dan aktivitas dibidang

jasa. Mengatur dan mengawasi kesehatan bank seperti likwidasi, rentabilitas,

solvabilitas, kualitas asset, rasio kecukupan modal minimum, batas maksimum,

pemberian kredit, rasio pinjaman terhadap simpanan dan pencadangan bank.

Seterusnya, OJK juga mengatur dan mengawasi laporan bank yang terkait

dengan kesehatan dan kinerja bank, sistem informasi debitur, pengujian kredit

(credit testing) serta standar akuntansi bank. mengatur dan mengawasi aspek

kehati-hatian bank seperti manajemen resiko, tata kelola bank, prinsip mengenai

nasabah dan anti pencurian uang serta pencegahan pembiayaan terorisme dan

kejahatan perbankan. mengatur dan mengawasi pemeriksaan bank, seperti :

menetapkan peraturan pelaksana undang-undang OJK, menetapkan peraturan

perundang-undangan di sektor jasa keuangan, menetapkan peraturan mengenai

pengawasan di sektor jasa keuangan, menetapkan peraturan dan keputusan OJK,

menetapkan kebijakan pelaksanaan tugas OJK, menetapkan peraturan mengenai

tatacara penerapan perintah tertulis terhadap Lembaga Jasa Keuangan dan pihak

menetapkan struktur organisasi dan infra struktur serta mengelola dan memelihara

dan menatausahakan kekayaan dan kewajiban dan menetapkan peraturan

mengenai tata cara pengenaan sanksi sesuai dengn ketentuan peraturan

perundang-undangan di sector jasa keuangan.73

B. Hubungan Bank Indonesia Dengan Pemerintah

1. Pengaruh Bank Indonesia Dalam Setiap Kebijakan Moneter Pemerintah

Bank Indonesia merupakan lembaga negara yang independen, namun tetap

memerlukan koordinasi yang bersifat konsultatif dengan Pemerintah. Hal ini

disebabkan Bank Indonesia merupakan bagian yang tidak terpisahkan dari

kebijakan-kebijakan ekonomi nasional secara keseluruhan terutama jika dikaitkan

dengan tugas BI itu sendiri.

Bank Indonesia dan Pemerintah harus mengadakan koordinasi terutama

ketika ada sidang kabinet yang membahas masalah yang berkaitan dengan

ekonomi, perbankan dan keuangan. Dalam sidang kabinet tersebut Pemerintah

dapat meminta pendapat Bank Indonesia. Selain itu, Bank Indonesia juga dapat

memberikan masukan, pendapat serta pertimbangan kepada Pemerintah mengenai

Rancangan APBN serta kebijakan-kebijakan lain yang berkaitan dengan tugas dan

wewenangnya.

Di lain pihak, Pemerintah juga dapat menghadiri Rapat Dewan Gubernur

Bank Indonesia dengan hak bicara tetapi tanpa hak suara. Oleh sebab itu,

implementasi independensi justru sangat dipengaruhi oleh kemantapan hubungan

kerja yang proporsional di antara Bank Indonesia di satu pihak dan Pemerintah

serta lembaga-lembaga terkait lainnya di lain pihak, dengan tetap berlandaskan

pembagian tugas dan wewenang masing-masing.

Hubungan Bank Indonesia dengan pemerintah adalah seperti layaknya

hubungan antara pemimpin dengan wakilnya. Seperti dikemukakan sebelumnya

bahwa pada hakikatnya Bank Indonesia bertindak sebagai pemegang kas

Pemerintah. Bank Indonesia untuk dan atas nama Pemerintah dapat menerima

pinjaman luar negeri, menatausahakan, serta menyelesaikan tagihan dan

kewajiban keuangan Pemerintah terhadap pihak luar negeri.

Hubungan yang erat tersebut ditandai dengan keadaan dimana pemerintah

wajib meminta pendapat Bank Indonesia dan/atau mengundang Bank Indonesia

dalam sidang kabinet yang membahas masalah ekonomi, perbankan dan keuangan

yang berkaitan dengan tugas Bank Indonesia atau masalah lain yang termasuk

kewenangan Bank Indonesia. Bank Indonesia memberikan pendapat dan

pertimbangan kepada Pemerintah mengenai Rancangan Anggaran Pendapatan dan

Belanja Negara serta kebijakan lain yang berkaitan dengan tugas dan wewenang

Bank Indonesia.

Dalam hal hubungan keuangan dengan Pemerintah misalnya, Bank

Indonesia dapat membantu menerbitkan dan menempatkan surat-surat hutang

negara guna membiayai Anggaran Pendapatan dan Belanja Negara (APBN) tanpa

diperbolehkan membeli sendiri surat-surat hutang negara tersebut. Bahkan

sebagaimana dipaparkan diatas, Bank Indonesia bertindak sebagai kasir

atas permintaan Pemerintah, dapat menerima pinjaman luar negeri untuk dan atas

nama Pemerintah Indonesia.

Namun demikian, agar pelaksanaan tugas Bank Indonesia benar-benar

terfokus serta agar efektivitas pengendalian moneter tidak terganggu, pemberian

kredit kepada Pemerintah guna mengatasi deficit spending yang selama ini

dilakukan oleh Bank Indonesia berdasarkan undang-undang yang lama, kini tidak

dapat lagi dilakukan oleh Bank Indonesia.

Apabila pemerintah akan menerbitkan surat-surat utang negara, maka

pemerintah wajib terlebih dahulu berkonsultasi dengan Bank Indonesia. Bahkan

sebelum menerbitkan surat utang negara sebagaimana dimaksud pada ayat (1),

Pemerintah wajib berkonsultasi dengan Dewan Perwakilan Rakyat. 74

Perlu diingat bahwa Bank Indonesia dilarang membeli untuk diri sendiri

surat-surat utang negara sebagaimana dimaksud pada ayat (1) kecuali di pasar

sekunder. Oleh sebab itu perbuatan hukum Bank Indonesia membeli surat utang

negara untuk diri sendiri tidak di pasar sekunder sebagaimana dimaksud pada ayat

(4) dinyatakan batal demi hukum. Perlu digarisbawahi bahwa, walaupun Bank

Indonesia merupakan lembaga yang independen, koordinasi dengan pemerintah

yang bersifat konsultatif tetap diperlukan. Pemerintah yang diwakili oleh seorang Bank

Indonesia dapat membantu penerbitan surat-surat utang Negara yang diterbitkan

Pemerintah sebagaimana dimaksud pada ayat (1).

menteri atau lebih dapat menghadiri rapat Dewan Gubernur dengan hak bicara

tanpa hak suara.75

a) Menetapkan sasaran-sasaran moneter dengan memperhatikan sasaran laju

inflasi yang ditetapkannya;

Selanjutnya Bank Indonesia dilarang memberikan kredit kepada

Pemerintah. Dalam hal Bank Indonesia melanggar ketentuan sebagaimana

dimaksud pada ayat (1), perjanjian pemberian kredit kepada Pemerintah tersebut

batal demi hukum. Artinya jika ada bank yang memberikan kredit kepada

pemerintah, maka perjanjian tersebut dinyatakan batal demi hokum

Setiap kebijakan moneter yang dilakukan pemerintah dipengaruhi oleh

Bank Indonesia. Dalam rangka menetapkan dan melaksanakan kebijakan moneter

sebagaimana dimaksud dalam Pasal 8 huruf a UU No. 23 tahun 1999 Bank

Indonesia berwenang :

b) Melakukan pengendalian moneter dengan menggunakan cara-cara yang

termasuk tetapi tidak terbatas pada : operasi pasar terbuka di pasar uang baik

rupiah maupun valuta asing; penetapan tingkat diskonto; penetapan cadangan

wajib minimum; dan pengaturan kredit atau pembiayaan. 76

Sedangkan cara-cara pengendalian moneter sebagaimana dimaksud pada

ayat (1) huruf b dapat dilaksanakan juga berdasarkan prinsip syariah dan

.Peraturan Bank Indonesia. Bank Indonesia dapat memberikan kredit atau

pembiayaan berdasarkan prinsip syariah untuk jangka waktu paling lama 90

75J. Soedradjad Djiwandono, dkk. 2006 Sejarah Bank Indonesia Periode V :

1997-1999 Bank Indonesia Pada Masa Krisis Ekonomi, Moneter dan Perbankan. Jakarta:Bank

Indonesia. Hlm. 118-119

(sembilan puluh) hari kepada Bank untuk mengatasi kesulitan pendanaan jangka

pendek Bank yang bersangkutan, dengan catatan bahwa pelaksanaan pemberian

kredit atau pembiayaan berdasarkan prinsip syariah sebagaimana dimaksud pada

ayat (1) wajib dijamin oleh Bank penerima dengan agunan yang berkualitas tinggi

dan mudah dicairkan yang nilainya minimal sebesar jumlah kredit atau

pembiayaan yang diterimanya. Pelaksanaan ketentuan sebagaimana dimaksud

pada ayat (1) dan ayat (2) ditetapkan dengan Peraturan Bank Indonesia.77

Dalam hal penyelenggaraan survei sebagaimana dimaksud pada ayat (1),

setiap badan wajib memberikan keterangan dan data yang diperlukan oleh Bank

Indonesia. Perlu digarisbawahi bahwa Bank Indonesia atau pihak lain

sebagaimana dimaksud pada ayat (2) wajib merahasiakan sumber dan data Selanjutnya Bank Indonesia melaksanakan kebijakan nilai tukar

berdasarkan sistem nilai tukar yang telah ditetapkan : Bank Indonesia mengelola

cadangan devisa. Dalam pengelolaan cadangan devisa sebagaimana dimaksud

pada ayat (1), Bank Indonesia melaksanakan berbagai jenis transaksi devisa.

Dalam rangka pengelolaan cadangan devisa sebagaimana dimaksud pada ayat (1),

Bank Indonesia dapat menerima pinjaman luar negeri.

Bank Indonesia dapat menyelenggarakan survei secara berkala atau

sewaktu-waktu diperlukan yang dapat bersifat makro atau mikro untuk

mendukung pelaksanaan tugas Bank Indonesia sebagaimana dimaksud dalam

Pasal 8. Sedangkan pelaksanaan survei sebagaimana dimaksud pada ayat (1) dapat

dilakukan oleh pihak lain berdasarkan penugasan dari Bank Indonesia.

individual sebagaimana dimaksud pada ayat (3) kecuali yang secara tegas

dinyatakan lain dalam undang-undang.78

2. Peranan Pemerintah Dalam Penunjukan Dan Memberhentikan Dewan Gubernur Bank Indonesia

Peranan pemerintah dalam penunjukan dan pemberhentian Dewan

Gubernur sangat dominan. Hal ini terlihat dari atauran dan prasyarat penunjukan

dan pemberhentian yang dilakukan oleh Presiden sebagai Kepala Negara dan

Kepala Pemerintahan yang intinya sebagai berikut : Gubernur dan Deputi

Gubernur Senior diusulkan dan diangkat oleh Presiden dengan persetujuan Dewan

Perwakilan Rakyat. Demikian juga dengan Deputy Gubernur. Deputi Gubernur

diusulkan oleh Gubernur dan diangkat oleh Presiden dengan persetujuan Dewan

Perwakilan Rakyat.

Seperti diketahui bahwa dalam melaksanakan tugas dan wewenangnya

Bank Indonesia dipimpin oleh Dewan Gubernur. Dewan ini terdiri atas seorang

Gubernur sebagai pemimpin, dibantu oleh seorang Deputi Gubernur Senior

sebagai wakil, dan sekurang-kurangnya empat atau sebanyak-banyaknya tujuh

Deputi Gubernur. Masa jabatan Gubernur dan Deputi Gubernur selama 5 tahun

dan dapat diangkat kembali dalam jabatan yang sama untuk sebanyak-banyaknya

1 kali masa jabatan berikutnya. Gubernur, Deputi Gubernur Senior, dan Deputi

Gubernur diusulkan dan diangkat oleh Presiden dengan persetujuan DPR. Calon

Deputi Gubernur diusulkan oleh Presiden berdasarkan rekomendasi dari

Gubernur Bank Indonesia. (vide Pasal 41 UU No.3 Tahun 2004 yang mengubah

UU No.23 Tahun 1999 tentang Bank Indonesia). Anggota Dewan Gubernur Bank

Indonesia tidak dapat diberhentikan oleh Presiden, kecuali bila mengundurkan

diri, terbukti melakukan tindak pidana kejahatan, tidak dapat hadir secara fisik

dalam jangka waktu 3 (tiga) bulan berturut-turut tanpa alasan yang dapat

dipertanggungjawabkan, dinyatakan pailit atau tidak mampu memenuhi kewajiban

kepada kreditur, atau berhalangan tetap.79

Sebagai suatu forum pengambilan keputusan tertinggi, Rapat Dewan

Gubernur diselenggarakan sekurang-kurangnya sekali dalam sebulan untuk

menetapkan kebijakan umum di bidang moneter, serta sekurang-kurangnya sekali

dalam seminggu untuk melakukan evaluasi atas pelaksanaan kebijakan moneter

atau menetapkan kebijakan lain yang bersifat prinsipil dan strategis. Pengambilan

keputusan dilakukan dalam Rapat Dewan Gubernur, atas dasar prinsip

musyawarah demi mufakat. Apabila mufakat tidak tercapai, Gubernur

menetapkan keputusan akhir. Dalam hal calon Gubernur atau Deputi Gubernur

Senior tidak disetujui oleh Dewan Perwakilan Rakyat, maka Presiden atau

Gubernur wajib mengajukan calon baru dan apabila pencalonan kedua kali tidak

disetujui oleh Dewan Perwakilan Rakyat maka Presiden wajib mengangkat

kembali Gubernur atau Deputi Gubernur Senior atau Deputi Gubernur untuk

jabatan yang sama, atau dengan persetujuan Dewan Perwakilan Rakyat

mengangkat Deputi Gubernur Senior atau Deputi Gubernur untuk jabatan yang

lebih tinggi di dalam struktur jabatan Dewan Gubernur dengan memperhatikan

ketentuan sebagaimana dimaksud pada ayat (5) dan ayat (6). UU No. 23 tahun

1999. Perlu digarisbawahi bahwa masa jabatan gubernur dan masa jabatan

anggota Dewan Gubernur adalah selama 5 (lima) tahun dan dapat diangkat

kembali dalam jabatan yang sama untuk sebanyak-banyaknya1 (satu) kali masa

jabatan berikutnya. Selanjutnya untuk mengetahui Struktur Organisasi Dewan

Gubernur Bank Indonesia dapat dilihat melalui bagan 4.1 berikut :

Bagan 4.1 Struktur Organisasi

Dewan Gubernur Bank Indonesia

Selanjutnya, penggantian anggota Dewan Gubernur yang telah berakhir

masa jabatannya dilakukan secara berkala setiap tahun paling banyak 2 (dua)

orang. Oleh sebab itu Gubernur, Deputi Gubernur Senior, dan Deputi Gubernur

sebelum memangku jabatannya wajib mengucapkan sumpah atau janji menurut

ajaran agamanya di hadapan Ketua Mahkamah Agung, yang bunyinya sebagai

berikut :

“Saya bersumpah/berjanji bahwa saya, untuk menjadi Gubernur/Deputi

Gubernur Senior/Deputi Gubernur Bank Indonesia langsung atau tidak

langsung dengan nama dan dalih apa pun tidak memberikan atau

menjanjikan untuk memberikan sesuatu kepada siapa pun juga. Saya

bersumpah/berjanji bahwa saya, dalam melakukan atau tidak

melakukan sesuatu dalam jabatan ini, tidak akan menerima langsung

atau tidak langsung dari siapa pun juga sesuatu janji atau pemberian

dalam bentuk apa pun. Saya bersumpah/berjanji bahwa saya akan

melaksanakan tugas dan kewajiban Gubernur/ Deputi Gubernur

Senior/Deputi Gubernur Bank Indonesia dengan sebaik-baiknya dan

dengan penuh rasa tanggung jawab. Saya bersumpah/berjanji bahwa

saya akan setia terhadap negara, konstitusi, dan haluan negara”.80

BAB V KESIMPULAN

A. Kesimpulan

Berdasarkan uraian di atas, dapatlah disimpulkan hal-hal sebagai berikut :

1. Dilhat dari sistem ketatanegaraan Republik Indonesia, kedudukan BI sebagai

lembaga negara yang independen tidak sejajar dengan lembaga tinggi negara

seperti Dewan Perwakilan Rakyat, Badan Pemeriksa Keuangan, dan

Mahkamah Agung. Kedudukan BI juga tidak sama dengan Departemen

karena kedudukan BI berada di luar pemerintahan. Status dan kedudukan

yang khusus tersebut diperlukan agar BI dapat melaksanakan peran dan

fungsinya sebagai Otoritas Moneter secara lebih efektif dan efisien. Meskipun

BI berkedudukan sebagai lembaga negara independen, dalam melaksanakan

tugasnya, BI harus membina hubungan kerja dan koordinasi yang baik dengan

DPR, BPK, Pemerintah dan pihak lainnya Bank Indonesia juga berwenang

mengeluarkan peraturan bank Indonesia yang materi muatannya mempunyai

sifat sebagai peraturan perundang-undangan. Ni’matul Huda dalam bukunya

hukum tata Negara Indonesia mengatakan “peraturan-peraturan

bank Indonesia yang materi muatannya mempunyai sifat sebagai peraturan

perundang-undangan namun kedudukanya masuk dalam fungsi administrasi

Negara. Jadi untuk menguji peraturan bankIndonesia tidak menggunakan

tersebut dalam wewenang bank Indonesia maka semua peraturan administrasi

lainnya harus dikalahkan

2. Sebagai Lembaga negara yang independen,kedudukan Bank Indonesia tidak

sejajar dengan Lembaga Tinggi Negara. Di samping itu, kedudukan Bank

Indonesia juga tidak sama dengan

Indonesia berada di luar Pemerintah. Status dan kedudukan yang khusus

tersebut diperlukan agar Bank Indonesia dapat melaksanakan peran dan

fungsinya sebagai otoritas moneter secara lebih efektif dan efisien. Meskipun

BI berkedudukan sebagai lembaga negara independen, dalam melaksanakan

tugasnya, BI harus membina hubungan kerja dan koordinasi yang baik dengan

DPR, BPK, Pemerintah dan pihak lainnya

3. Hubungan Bank Indonesia dengan Otoritas Jasa Keuangan,

Berdasarkan ketentuan Pasal 69 ayat (1) huruf (a) UU No. 21 Tahun 2011

tentang Otoritas Jasa Keuangan menegaskan bahwa tugas Bank Indonesia

dalam mengatur dan mengawasi bank yang dialihkan ke OJK adalah tugas

pengaturan dan pengawasan yang berkaitan dengan microprudential,

sedangkan Bank Indonesia tetap memiliki tugas pengaturan perbankan terkait

macroprudential. Berkaitan dengan hal tersebut, tugas pengaturan perbankan

tidak sepenuhnya dilaksanakan secara independen oleh OJK, karena

B. Saran

Bertitik tolak dari simpulan di atas, maka melalui sub bab B skripsi ini

dapat disarankan hal-hal sebagai berikut ;

1. Hendaknya kedudukan, peran dan fungsi Bank Indonesia dalam sistem

ketatanegaraan di Indonesia menurut Undang-Undang Nomor 23 Tahun 1999

tentang Bank Indonesia, ditingkatkan terutama dalam masalah perannya

lembaga yang menetapkan dan melaksanakan kebijakan moneter (menetapkan

sasaran-sasaran moneter, melakukan pengendalian moneter dan melaksanakan

kebijakan nilai tukar berdasarkan sistem nilai yang ditetapkan), mengatur dan

menjaga kelancaran sistem pembayaran; serta mengatur dan mengawasi bank,

dimana bank lainnya tidak memilikinya. Status Bank Indonesia baik sebagai

badan hukum publik maupun badan hukum perdata ditetapkan dengan

undang-undang. Sebagai badan hukum publik Bank Indonesia berwenang

menetapkan peraturan-peraturan hukum yang merupakan pelaksanaan dari

undang-undang yang mengikat seluruh masyarakat luas sesuai dengan tugas

dan wewenangnya. Sebagai badan hukum perdata, Bank Indonesia dapat

bertindak untuk dan atas nama sendiri di dalam maupun di luar pengadilan.

2. Dengan telah dibentuknya OJK, yang harus diantisipasi

adanya risiko terhadap stabilitas sistem perbankan dan kemajuan di bidang

pengawasan bank yang telah dicapai oleh Bank Indonesia saat ini. Hal ini,

karena lembaga baru tidak dapat serta merta memiliki kemampuan dan

pengalaman untuk melakukan pengawasan bank secara efektif. Dalam kondisi

dan moral hazard. Hal tersebut juga dapat merusak sistem pengawasan bank

yang saat ini sudah berjalan dengan baik. Selain itu, kegagalan sistem

pengawasan bank akan menurunkan kepercayaan pasar terhadap industri

perbankan Indonesia yang pada akhirnya akan meningkatkan country

risk (risiko Negara).

3. Pembentukan OJK sebagai lembaga baru membutuhkan banyak biaya, untuk

penyediaan sumber daya manusia sarana, dan prasarana pendukung,

mengingat lembaga di luar Bank Indonesia mendapatkan dana operasional dari

Negara yang berasal dari APBN, maka keterbatasan anggaran akan tetap

terjadi walaupun keadaan tidak krisis. Berbeda dengan Bank Indonesia yang

memiliki sumber pendanaan sendiri, sehingga pengembangan sistem

BAB II

KEDUDUKAN BANK INDONESIA DALAM SISTEM KETATANEGARAAN DI INDONESIA

A. Perkembangan Pengaturan Perbankan di Indonesia

Perkembangan perbankan di Indonesia berdasarkan periodisasi berlakunya

peraturan perundang-undangan perbankan.38

a. Periode Undang-undang No. 14 Tahun 1967

Regulasi perbankan di Indonesia secara sistematis dimulai pada tahun 1967

dengan dikeluarkannya Undang-Undang No. 14 Tahun 1967 tentang

Pokok-pokok Perbankan. Undang-undang ini mengatur secara komprehensif sistem

perbankan yang berlaku pada masa itu

b. Periode Deregulasi 1 Juni 1983

Dikatakan proses awal liberalisasi perbankan. Tujuan mengurangi

ketergantunagn bank-bank pada Bank Indonesia Meningkatkan mobilisasi

dana masyarakat39

1) Penghapusan pagu kredit Isi Kebijakan :

2) Pembebasan suku bunga simpanan

3) Meniadakan pagu atas swap Bank Sentral

c. Periode Pakto 1988

Tujuan : Perubahan Struktural Kelembagaan Perbankan untuk menunjang

pengerahan dana masyarakat dan ekspansi pemberian kredit.

Isi Kebijakan :

1) Keleluasaan Pendirian Bank

2) Diperbolehkan BUMN menyimpan deposito di Bank Swasta

3) Penetapan CAR (Capital Adequacy Ratio), Legal Lending Limit

4) Setelah dikeluarkannya PAKTO, kemudian dimulailah pendirian

Bank-bank Perkreditan Rakyat Syariah (BPRS), Berkah Amal Sejahtera, dan

BPRS Dana Mardhatillah pada tanggal 19 Agustus 1991. Kemudian,

disusul oleh BPRS Amanah Rabaniah pada tanggal 24 Oktober di tahun

yang sama. Ketiga BPRS tersebut beroperasi di Bandung, dan kemudian

berdiri BPRS Hareukat pada tanggal 10 November 1991 di Aceh.7

d. Periode Undang-undang No. 7 Tahun 1992

(1) Penyederhanaan jenis bank, menjadi Bank Umum dan Bank Perkreditan

Rakyat (BPR) serta memperjelas ruang lingkup dan batas kegiatan yang

dapat diselenggarakannya;

(2) Persyaratan pokok untuk mendirikan suatu bank diatur secara rinci,

sehingga ketentuan pelaksanaan yang berkaitan dengan kegiatan

perbankan lebih jelas dan lebih terarah;

(3) Peningkatan perlindungan dana masyarakat yang dipercayakan pada

lembaga perbankan melalui penerapan prinsip kehati-hatian dan

(4) Peningkatan profesionalisme para pelaku di bidang perbankan;

(5) Perluasan kesempatan untuk menyelenggarakan kegiatan bidang

perbankan secara sehat dan bertanggungjawab sekaligus mencegah

terjadinya praktek-praktek yang merugikan kepentingan masyarakat

luas.40

e. Periode Undang-undang No. 10 Tahun 1998

Pokok-pokok penyempurnaan tersebut adalah sebagai berikut :

(1) Peralihan kewenangan dan pemberian izin kepada Bank Indonesia yang

sebelumnya menjadi kewenangan Menteri Keuangan;

(2) Perlunya konsultasi kepada Dewan Perwakilan Rakyat dalam rangka

pembentukan badan khusus;

(3) Peningkatan sanksi pidana atas pelanggaran rahasia bank;

(4) Peningkatan peranan bank umum dalam melaksanakan kegiatan usaha

berdasarkan prinsip syariah;

(5) Ketentuan mengenai kemungkinan pemilikan bank asing sebagai mitra

strategis dan pemegang saham bank umum;

(6) Peranan Badan Pengawas Keuangan;

(7) Pendefinisian lembaga penjamin simpanan;

(8) Penegasan sifat sementara bagi badan khusus;

(9) Pencantuman persyaratan analisis mengenai dampak lingkungan dalam

perjanjian kredit atau pembiayaan berdasarkan prinsip syariah;

(10)Perubahan ancaman sanksi pidana berupa peningkatan ancaman hukuman

Selanjutnya mengenai Bank Indonesia dengan tegas dicantumkan dalam

Pasal 4, ayat 1, 2, dan 3 sebagai berikut:

(1) Bank Indonesia adalah bank sentral Republik Indonesia

(2) Bank Indonesia adalah lembaga negara yang independen, bebas dari campur

tangan Pemerintah dan/atau pihak-pihak lainnya, kecuali untuk hal-hal yang

secara tegas diatur dalam undang-undang ini.

(3) Bank Indonesia adalah badan hukum berdasarkan undang-undang ini.41

Hal ini berarti Bank Indonesia merupakan bank sentral bagi Negara

Republik Indonesia dan sekaligus merupakan lembaga yang statusnya independen

yang bebas dari segala bentuk campur tangan termasuk dari pemerintah Indonesia

sendiri sepanjang tidak ada penetapannya tentang hal tersebut dalam

Undang-undang dimaksud. Demikian juga dengan status hukumnya yaitu merupakan

Badan Hukum yang juga pengaturannya ditetapkan dalam UU No. 23 tahun 1999.

Selain itu Bank Indonesia memiliki peran (role) sebagai pemegang otoritas

moneter (monetary authority), sehingga ia disebut sebagai“central bank” ataupun

“reserve bank”. Bank Indonesia disebut sebagai bank sentral, adalah karena

sebuah bank sentral merupakan suatu kelembagaan publik yang kewenangannya

termasuk dalam hal mengelola nilai mata uang lokal, mengontrol jumlah uang

yang beredar (money supply), dan memelihara tingkat suku bunga (interest rates).

Bank sentral memiliki tugas pula untuk melakukan pengawasan ataupun

mengatur kelembagan perbankan komersial ataupun kelembagaan keuangan

melalui aturan kewenangan yang telah ditetapkan di masing-masing negara,

terutama terhadap kemungkinan-kemungkinan yang dapat mengganggu jalannya

perekonomian negara. Sebab, ada dua kemungkinan pola perubahan nilai mata

uang, yaitu depresiasi dan apresiasi terhadap nilai mata uang asing. Bank

Indonesia memiliki kewenangan penuh dalam mengambil segala bentuk tindakan

moneter untuk menstabilkan nilai mata uang rupiah, termasuk melakukan

antisipasi terhadap segala sesuatu yang dapat berdampak negatif terhadap nilai

mata uang rupiah.

Peran yang akan dilakukan Bank Indonesia sebagai bank sentral

sehubungan dengan stabilisasi nilai mata rupiah adalah melaksanakan apa yang

disebut dalam Pasal 8 Undang-Undang No 23 Tahun 1999 Tentang Bank

Indonesia melalui tindakan, seperti :

1. Menetapkan dan melaksanakan kebijakan moneter

2. Mengatur dan menjaga kelancaran sistem pembayaran

3. Mengatur dan mengawasi Bank

Otoritas Jasa Keuangan (OJK) merupakan lembaga negara yang dibentuk

pada tahun 2011 berdasarkan UU nomor 21 tahun 2011, dan beroperasi Januari

2013 (untuk pasar modal dan LKNB) dan 2014 (untuk perbankan). Aturan ini

menjelaskan fungsi OJK dalam menyelenggarakan sistem pengaturan dan

pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa

keuangan. OJK sendiri didirikan untuk menggantikan peran Badan Pengawas

maka secara otomatis pengaturan dan pengawasan Pasar Modal dan Industri

Keuangan Non-Bank (IKNB) beralih ke OJK.42

Pembentukan OJK tentunya dengan mempertimbangkan beberapa alasan,

salah satunya adalah terkait fungsi Bank Indonesia. Bank Indonesia yang dulunya

diberi tugas mengawasi dan mengatur sektor perbankan pada kenyataannya

dianggap belum mampu menjalankan tugasnya dengan maksimal. Bank Indonesia

juga dilihat mempunyai tugas yang sangat berat sehingga membutuhkan lembaga

pembantu. Di samping itu, hingga saat ini, Bank Indonesia masih dianggap sangat

rentan dengan intervensi dari berbagai pihak terutama pemerintah dan pengusaha.

Kondisi ini menjadi dorongan untuk membentuk lembaga pengawas yang lebih

independen. Lembaga pengawas perbankan harus bebas dari intervensi dan

campur tangan pihak manapun sehingga mampu bekerja secara profesional.43

Untuk itu dibentuklah OJK yang diharapkan dapat melakukan pembagian

tugas dengan Bank Indonesia. Bank Indonesia yang dulunya juga bertugas

mengawasi perbankan, dengan terbentuknya OJK maka dengan sendirirnya tugas

tersebut akan berpindah kepada OJK. OJK diberi tugas dalam hal mikro

(micro-prudential supervision) yakni mengawasi bank-bank yang ada di Indoensia.

Sementara Bank Indonesia sendiri akan lebih bertanggung jawab dalam

menangani masalah yang lebih makro ( macro-prudential supervision) misalnya

terkait dengan kebijakan moneter dan penanganan di saat krisis. Dengan demikian

dapat dikatakan bahwa, sebetulnya peran OJK sebagai lembaga pengawas

keuangan ini tak benar-benar baru. Di dalamnya terdapat penyatuan wewenang

dan kekuasaan beberapa institusi yang sudah ada.44

B. Independensi Bank Indonesia Sebagai Lembaga Negara

Selain mengambil alih tugas Bapepam-LK dan Bank Indonesia,

pembentukan OJK juga menjadi respon atas perkembangan sektor jasa keuangan.

Sektor jasa keuangan telah mengalami perkembangan pesat seiring dengan

globalisasi dan keterbukaan pasar. Semakin majunya sistem teknologi dan

komunikasi dalam perbankan juga mendorong pemerintah untuk mereformasi

sistem pengawasan perbankan. Sistem keuangan menjadi semakin kompleks,

dinamis, hybrid, dan saling terkait. Untuk itu kemudian diperlukan OJK sebagai

lembaga dengan fungsi dan sistem yang telah terintegrasi.

Dalam UU Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

disebutkan, lembaga-lembaga yang akan berada di bawah pengawasan OJK

adalah perbankan, pasar modal, perasuransian, dana pensiun, lembaga

pembiayaan atau multifinance, dan lembaga jasa keuangan lainnya. Lembaga jasa

keuangan ini mencakup pergadaian (PT Pegadaian), lembaga penjaminan,

lembaga pembiayaan ekspor Indonesia, lembaga pembiayaan sekunder perumahan

dan lembaga yang menyelenggarakan pengelolaan dana masyarakat yang bersifat

wajib, yaitu penyelenggaraan program jaminan sosial, pensiun, dan kesejahteraan.

Eksistensi Bank Indonesia sebagai Bank Sentral dipayungi oleh Pasal 23D

UUD 1945, yang menyatakan bahwa “Negara memiliki suatu bank sentral yang

susunan, kedudukan, kewenangan, tanggungjawab, dan independensinya diatur

dengan undang-undang”. Namun perlu digaris bawahi bahwa walaupun UUD

1945 secara eksplisit telah menyatakan hal tersebut, bukanlah berarti kedudukan

lembaga Bank Indonesia sejajar dengan Lembaga Tinggi Negara, seperti BPK.

Status dan kedudukan hukum bank Indonesia sebagai lembaga negara sudah

ditegaskan dalam Pasal 4 ayat (2) Undang-Undang Nomor 23 Tahun 1999 jo

Undang-Undang Nomor 4 Tahun 2004 tentang Bank Indonesia, yakni “Bank

Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan

kewenangannya, bebas dari campur tangan dari pemerintah dan / atau pihak-pihak

lain, kecuali untuk hal-hal yang secara tegas diatur oleh undang-undang ini”.45

Meskipun Bank Indonesia berkedudukan sebagai lembaga negara yang

independen, namun dalam melaksanakan tugasnya, ia harus membangun

hubungan kerja dan koordinasi yang baik dengan DPR, BPK, Pemerintah maupun Pasal tersebut sekaligus memberi pengertian bahwa bahwa Bank Indonesia

merupakan lembaga negara yang otonomi dan mandiri(independen). Dan itulah

sebabnya Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan

melaksanakan setiap tugas dan wewenangnya sebagaimana ditentukan dalam

undang-undang tersebut. Artinya pihak manapun diluar Bank Indonesia tidak

dibenarkan mencampuri pelaksanaan tugas Bank Indonesia. Bahkan Bank

Indonesia berkewajiban untuk menolak atau mengabaikan intervensi dalam

bentuk apapun dari pihak manapun yang berani mengintervensinya. Itulah

sebabnya Bank Indonesia dapat melaksanakan peran dan fungsinya sebagai

otoritas moneter secara lebih efektif dan efisien.

pihak lainnya. Keadaan kedudukan Bank Indonesia yang sedemikian

menimbulkan beberapa tanggapan dari beberapa pihak. Ada yang menganggap

kedudukan BI harus masuk dalam lembaga negara bantu/penunjang. Dan jika ini

terjadi dapat diduga akan membawa implikasi bahwa BI dapat dibubarkan

sewaktu-waktu oleh lembaga negara utama lainnya. Sedangkan BI merupakan

satu-satunya otoritas tertinggi dalam hal pelaksana moneter di Indonesia.

Sebagai Bank Sentral, Bank Indonesia melaksanakan kebijakan moneter

secara berkelanjutan, konsisten, transparan, dan harus mempertimbangkan

kebijakan umum pemerintah di bidang perekonomian, yang mempunyai

wewenang, antara lain:Menetapkan macam dan harga mata uang, Menekan laju

inflasi, Pengaturan kredit atau pembiayaan, dan Penetapan tingkat diskonto dan

penetapan cadangan wajib minimum.46

Selain itu, BI sebagai pengatur kebijakan moneter juga mempunyai

kewajiban moral untuk mengontrol sumber pendapatan daerah atau pusat

(APBD/APBN), terutama berkaitan dengan hasil-hasil kekayaan yang banyak

terdapat di daerah. Hal ini kaitannya dengan pengaturan pada Pasal 33 UUDNRI Kedudukan BI sebagai Bank Sentral akan terkait dengan pengakuan dari

negara lain dimana pengakuan dari negara lain ini bertujuan untuk memperoleh

kedaulatan. Dengan pengertian bahwa Negara Indonesia mampu mempunyai

suatu Bank Sentral sepertri halnya dengan negara asing lainnya sehingga BI

memiliki kewibawaan terhadap kekuasaan lain.

Tahun 1945,47 yang berbunyi :“Bumi dan air dan kekayaan alam yang terkandung

di dalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besarnya

kemakmuran rakyat”.48

Dasar hukum Kedudukan Bank Indonesia sebagai Lembaga Negara

Pemegang Otoritas Tertinggi di bidang Moneter dan Perbankan Negara (Bank

Sentral).Dasar hukum kedudukan BI sebagai Bank Sentral, antara lain:

Pasal ini membawa konsekuensi bahwa segala sumber pendapatan pusat

maupun daerah yang berasal dari hasil-hasil kekayaan sebagai sumber keuangan

negara, harus dibawah pengawasan/kendali/kontrol dari Bank Indonesia sebagai

Bank Sentral yang mengatur kebijakan moneter negara.

49

1) Pasal 23A UUDNRI Tahun 1945

2) Pasal 23C UUDNRI Tahun 1945

3) Pasal 23D UUDNRI Tahun 1945

4) Undang-Undang Nomor 7 Tahun 1992 jo Undang-Undang Nomor 10 Tahun

1998 Tentang Perbankan

5) Undang-Undang Nomor 23 Tahun 1999 jo Undang-Undang Nomor 3 Tahun

2004 Tentang Bank Indonesia

Eksistensi Bank Indonesia selaku Bank Sentral dijamin dalam amandemen

UUD 1945 Pasal 23D, yang menyatakan bahwa “Negara memiliki suatu bank

sentral yang susunan, kedudukan, kewenangan, tanggungjawab, dan

independensinya diatur dengan undang-undang”.Meskipun eksplisit dinyatakan

47

anggungading.blogspot.co.id/2013/11

48

Pasal 33 Undang-Undang Dasar 1945

49 Zulkarnaen dan Beni Ahmad Saebani, Hukum Konstitusi, Bandung: CV. Pustaka Setia,

dalam UUD 1945, namun kedudukan lembaga Bank Indonesia tidak termasuk

dalam Lembaga Tinggi Negara, seperti Badan Pemeriksa Keuangan (BPK), yang

sama-sama eksistensinya dijamin dalam UUD 1945. Status dan kedudukan hukum

bank Indonesia sebagai lembaga negara disebutkan secara tegas pada Pasal 4 ayat

(2) Undang-Undang Nomor 23 Tahun 1999 jo Undang-Undang Nomor 4 Tahun

2004 tentang Bank Indonesia, yakni:

“Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan

tugas dan kewenangannya, bebas dari campur tangan dari pemerintah dan / atau

pihak-pihak lain, kecuali untuk hal-hal yang secara tegas diatur oleh

undang-undang 23 Tahun 1999 tentang Bank Indonesia”.

Pasal tersebut memberi pengertian bahwa bahwa Bank Indonesia merupakan

lembaga negara yang otonomi dan mandiri. Sebagai suatu lembaga negara yang

independen, Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan

melaksanakan setiap tugas dan wewenangnya sebagaimana ditentukan dalam

undang-undang tersebut. Pihak luar tidak dibenarkan mencampuri pelaksanaan

tugas Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk menolak atau

mengabaikan intervensi dalam bentuk apapun dari pihak manapun juga. Untuk

lebih menjamin

kedudukan khusus kepada Bank Indonesia dalam

struktur

Sebagai Lembaga negara yang independen,kedudukan Bank Indonesia tidak

sejajar dengan Lembaga Tinggi Negara. Di samping itu, kedudukan Bank