PENGARUH DANA PERIMBANGAN DAN

FISCAL STRESS

TERHADAP BELANJA DAERAH DI KABUPATEN/KOTA

PROVINSI SUMATERA UTARA

TESIS

Oleh

CHARLES FRANSISCUS AMBARITA

087017090/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SEK O L A H

P A

S C

A S A R JA

PENGARUH DANA PERIMBANGAN DAN

FISCAL STRESS

TERHADAP BELANJA DAERAH DI KABUPATEN/KOTA

PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasrjana Universitas Sumatera Utara

Oleh

CHARLES FRANSISCUS AMBARITA

087017090/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH DANA PERIMBANGAN DAN FISCAL

STRESS TERHADAP BELANJA DAERAH DI KABUPATEN/KOTA PROVINSI SUMATERA

UTARA

Nama Mahasiswa : Charles Fransiscus Ambarita Nomor Pokok : 087017090

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung, MS) (Drs. Rasdianto, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

Tanggal lulus : 25 Nopember 2010 Telah diuji pada

Tanggal : 25 Nopember 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Pengaruh Dana Perimbangan dan Fiscal Stress terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Nopember 2010 Yang membuat pernyataan

Charles Fransiscus Ambarita

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Fiscal Stress terhadap Belanja Daerah.

Populasi penelitian sejumlah 33 (tiga puluh tiga) pemerintahan daerah kabupaten/kota di Provinsi Sumatera Utara, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumah 22 (dua puluh dua) pemerintahan daerah kaupaten/kota. Penelitian dilakukan selama 4 (empat) tahun pengamatan, yaitu dari tahun 2005 sampai dengan tahun 2008. Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari laporan tahunan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis regresi, dan sebelumnya dilakukan uji asumsi klasik terhadap data sampel.

Hasil penelitian menunjukkan bahwa Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Fiscal Stress secara simultan dan parsial berpengaruh positif terhadap Belanja Daerah.

ABSTRACT

The purpose of this research is to know the influence and the contribution of Revenue Sharing (DBH), Block Grant (DAU), Special Alocation Funds (DAK), and Fiscal Stress into the Local Government Expenditure.

The population of this research is to the amount of 33 (thirty three) Regional Government and Town Government in the Province of North Sumatera. The Local Governments which fulfill the criteria are nominated as the samples. There are 22 (twenty two) of Regional Government and Town Government. This research was done as long as 4 (four) years, that was from the year of 2005 to the year of 2008.The quantitative data which is used in this research is taken from the annual report of A Realization of Budgeting the Local Government Receipt and Expenditure (APBD). Hypothetic examination is performed with regressive analyze where formerly the classic assumption examination is carried out into the sample data.

The result shows that the Revenue Sharing (DBH), Block Grant (DAU), Special Alocation Funds (DAK), and Fiscal Stress simultaneously and partially have the positive influence into the Local Government Expenditure.

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yang Maha Esa, akhirnya penulis dapat menyelesaikan penulisan tesis yang berjudul “Pengaruh Dana Perimbangan dan Fiscal Stress terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara”.

Tesis ini ditulis dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penyelesaian Tesis ini tidak terlepas dari bantuan ikhlas dan dukungan berbagai pihak baik langsung maupun tidak langsung. Untuk itu penulis menyampaikan terima kasih yang tulus kepada yang terhormat :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc. (CTM), Sp.A(K)., sebagai Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., sebagai Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak., sebagai Ketua Program Studi Akuntansi Sekolah Pascasarjana Univrsitas Sumatera Utara yang memberikan kesempatan kepada penulis untuk mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., sebagai Sekretaris Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara atas kesempatan dan motivasi kepada penulis selama mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara.

banyak memberikan motivasi dan pemikiran-pemikiran yang sangat kreatif sejak awal penulisan proposal hingga penyelesaian tesis ini.

6. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak., Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., dan Bapak Drs. Idhar Yahya, MBA., Ak., sebagai Komisi Pembanding yang telah memberikan masukan dan saran-saran yang konstruktif untuk kesempurnaan tesis ini.

7. Bapak dan Ibu Dosen Sekolah Pascasarjana yang telah membekali ilmu dan pengetahuan penulis selama mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara.

8. Pimpinan dan staf Badan Pusat Statisik (BPS) Provinsi Sumatera Utara yang telah menyediakan dan memberikan data maupun informasi yang dibutuhkan sehingga penulis dapat menyelesaikan tesis ini.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa sembah sujud ananda kepada Ayahanda Dr. B. Ambarita. M.Pd., dan Mama P.Tambunan yang telah mengasuh, membesarkan, mendidik, mendoakan dan selalu memberikan motivasi kepada penulis sehingga dapat menyelsaikan tesis ini.

11. Abang Dodi Feliks Pandimun Ambarita, S.Pd., adik Frans Andi Parlindungan Ambarita, dan seluruh keluarga yang memberikan semangat dan selalu mendoakan penulis.

12. Grace Second Lady Manalu, S.E., yang mendukung, mendoakan dan selalu memberikan motivasi kepada penulis sehingga dapat menyelesaikan studi S2 Akuntansi ini.

13. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara Angkatan-15 dan seluruh civitas akademika Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan, dukungan, motivasi kepada penulis.

15. Alumni dan adik-adik mahasiswa Universitas Negeri Medan atas dukungan, motivasi, dan doanya dalam rangka penyelesaian tesis ini.

Penulis menyadari dengan kemampuan dan pengetahuan yang sangat terbatas, penulisan tesis ini masih jauh dari sempurna. Besar harapan penulis adanya kritik dan saran yang konstruktif demi kesempurnaan tesis ini. Kiranya tesis ini bermanfaat bagi penulis dan berguna bagi yang membutuhkannya.

Medan, November 2010

Penulis,

RIWAYAT HIDUP

1. Nama : Charles Fransiscus Ambarita 2. Tempat/Tanggal Lahir : Medan, 30 September 1986.

3. Alamat : Jl. Sukarela Timur No.15 Laut Dendang Medan

4. Agama : Katolik

5. Jenis Kelamin : Laki-laki

6. Pekerjaan : -

7. Status : Belum Menikah

8. Pendidikan :

a. Lulus SD Swasta Methodist-3 Medan tahun 1998. b. Lulus SMP Swasta Methodist-3 Medan tahun 2001. c. Lulus SMA Swasta Methodist-2 Medan tahun 2004

DAFTAR ISI

1.5. Originalitas Penelitian... 9

3.2. Hipotesis ... 44

4.5. Definisi Operasional dan Pengukuran Variabel... 48

4.6. Metode Analisis Data... 53

4.7. Teknik Analisis Data... 54

4.7.1. Pengujian Asumsi Klasik... 54

4.7.1.1.Uji normalitas... 55

4.7.1.2.Uji multikolinieritas ... 55

4.7.1.3.Uji heteroskedastisitas ... 55

4.7.1.4.Uji autokorelasi ... 56

4.7.2. Pengujian Hipotesis ... 57

4.7.2.1. Uji signifikansi simultan (Uji-F)... 58

4.7.2.2. Uji signifikansi parsial (Uji-t) ... 58

4.7.2.3. Uji koefisien determinasi (R2)... 59

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 60

5.1.Hasil Penelitian ... 60

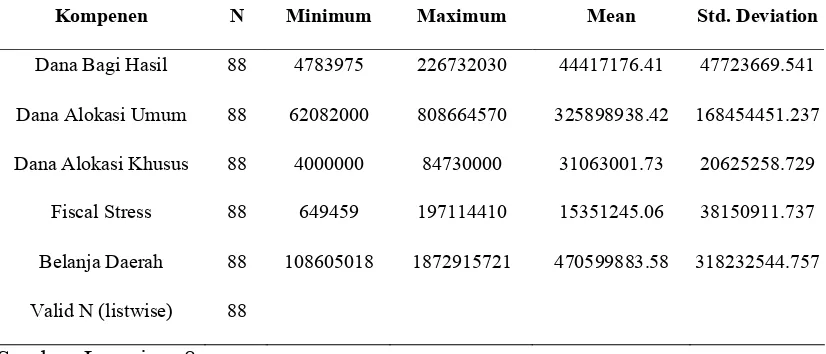

5.1.1 Deskriptif Sampel Penelitian... 60

5.1.2 Deskriptif Statistik Data Penelitian... 61

5.1.2.1. Realisasi dan perkembangan dana bagi hasil (DBH) ... 61

5.1.2.2. Realisasi dan perkembangan dana alokasi umum (DAU)... 62

5.1.2.3. Realisasi dan perkembangan dana alokasi khusus (DAK) ... 64

5.2.Hasil Estimasi Model ... 71

5.2.1. Pengujian Asumsi Klasik ... 71

5.2.1.1. Uji normalitas ... 71

5.2.1.2. Uji multikolinieritas ... 73

5.2.1.3. Uji heteroskedastisitas ... 74

5.2.1.4. Uji autokorelasi ... 75

5.2.2. Uji Hipotesis ... 76

5.2.2.1. Uji signifikansi simultan (Uji-F)... 76

5.2.2.2. Uji signifikansi parsial (Uji - t) ... 77

5.2.2.3. Uji koefisien determinasi (R2)... 79

5.3. Analisis dan Pembahasan ... 81

BAB VI KESIMPULAN DAN SARAN... 88

6.1.Kesimpulan... 88

6.2.Keterbatasan... 89

6.3. Saran... 89

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 40

4.1 Populasi dan Sampel Penelitian ... 47

4.2 Definisi Operasional dan Pengukuran Variabel... 53

5.1 Deskriptif Statistik ... 61

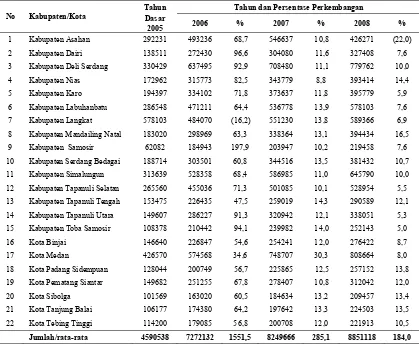

5.2 Perkembangan Dana Bagi Hasil (DBH) dalam ribuan rupiah ... 64

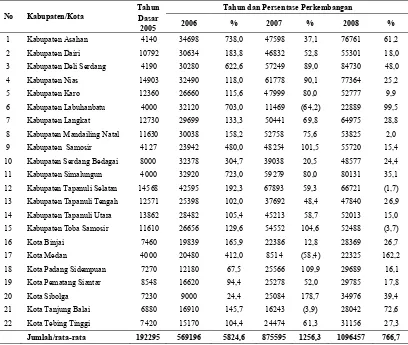

5.3 Perkembangan Dana Alokasi Umum (DAU) dalam ribuan rupiah . 64 5.4 Perkembangan Dana Alokasi Khusus (DAK) dalam ribuan rupiah 66

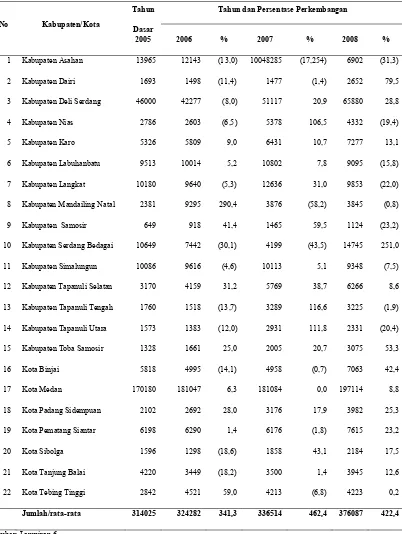

5.5 Perkembangan Fiscal Stress dalam ribuan rupiah ... 68

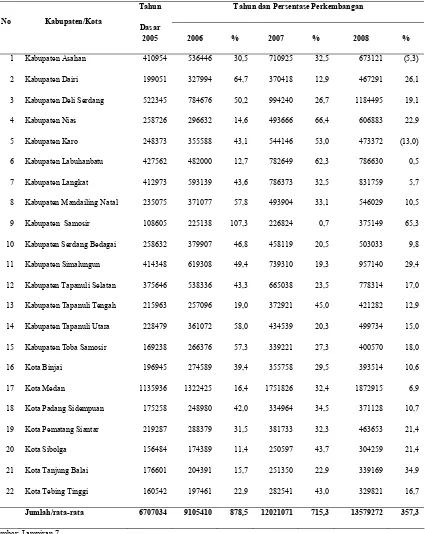

5.6 Perkembangan Belanja Daerah (dalam ribuan rupiah) ... 70

5.7 One-Sample-Kolmogorov-Smirnov Test ... 72

5.8 Collinearity Statistics... 73

5.9 Uji Statistik Durbin-Watson ... 75

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Populasi ………. 95

2. Sampel ………... 96

3. Realisasi Dana Bagi Hasil Menurut Kabupaten Kota ………... 97

4. Realisasi Dana Alokasi Umum Menurut Kabupaten Kota ……… 98

5. Realisasi Dana Alokasi Khusus Menurut Kabupaten Kota ………... 99

6. Realisasi Fiscal Stress Menurut Kabupaten Kota ……..……… 100

7. Realisasi Belanja Daerah Menurut Kabupaten Kota ………. 101

8. Deskriptif Statistik ………. 102

9. Regresion ……… 103

10. NPar Tests ………. 107

11. Rencana Waktu Penelitian ………. 108

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Fiscal Stress terhadap Belanja Daerah.

Populasi penelitian sejumlah 33 (tiga puluh tiga) pemerintahan daerah kabupaten/kota di Provinsi Sumatera Utara, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumah 22 (dua puluh dua) pemerintahan daerah kaupaten/kota. Penelitian dilakukan selama 4 (empat) tahun pengamatan, yaitu dari tahun 2005 sampai dengan tahun 2008. Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari laporan tahunan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis regresi, dan sebelumnya dilakukan uji asumsi klasik terhadap data sampel.

Hasil penelitian menunjukkan bahwa Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Fiscal Stress secara simultan dan parsial berpengaruh positif terhadap Belanja Daerah.

ABSTRACT

The purpose of this research is to know the influence and the contribution of Revenue Sharing (DBH), Block Grant (DAU), Special Alocation Funds (DAK), and Fiscal Stress into the Local Government Expenditure.

The population of this research is to the amount of 33 (thirty three) Regional Government and Town Government in the Province of North Sumatera. The Local Governments which fulfill the criteria are nominated as the samples. There are 22 (twenty two) of Regional Government and Town Government. This research was done as long as 4 (four) years, that was from the year of 2005 to the year of 2008.The quantitative data which is used in this research is taken from the annual report of A Realization of Budgeting the Local Government Receipt and Expenditure (APBD). Hypothetic examination is performed with regressive analyze where formerly the classic assumption examination is carried out into the sample data.

The result shows that the Revenue Sharing (DBH), Block Grant (DAU), Special Alocation Funds (DAK), and Fiscal Stress simultaneously and partially have the positive influence into the Local Government Expenditure.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Indonesia memasuki dimensi baru dalam matriks kehidupan masyarakatnya dengan diberlakukannya kebijakan otonomi daerah. Sejalan dengan menguatnya tuntutan otonomi, tumbuhlah pemikiran tentang desentralisasi. Untuk mengakomodasi hal itu lahirlah Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang merupakan penyempurnaan dari Undang-Undang Nomor 22 Tahun 1999.

Implikasi dari kebijakan otonomi daerah tersebut adalah daerah memiliki kewenangan dan tanggung jawab untuk memenuhi kebutuhan masyarakat dan kepentingan pemerintah daerahnya masing-masing, dalam artian pemberian kesempatan otonomi kepada daerah, khususnya kabupaten/kota, dan tetap terjaminnya kepentingan nasional yang paling esensial. Kewenangan dan tanggung jawab daerah mengharuskan daerah memiliki wawasan yang cukup, kualitas sumber daya manusia, kapasitas kelembagaan, serta kemampuan menggali dan mengelola pembiayaan secara akuntabel.

Undang-Pusat dan Daerah. Dalam Undang-Undang tersebut yang dimaksud dengan perimbangan keuangan pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata acara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Wujud dari perimbangan keuangan tersebut adalah adanya dana perimbangan yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) yang bersumber dari pajak dan sumber daya alam. Ketiga jenis dana tersebut bersama dengan Pendapatan Asli Daerah (PAD) dan Lain-Lain Pendapatan merupakan sumber dana daerah yang digunakan untuk menyelenggarakan pemerintahan di tingkat daerah.

equalization) di Indonesia, sedangkan Dana Alokasi Khusus (DAK) berperan sebagai dana yang didasarkan pada kebijakan yang bersifat darurat.

Diluar dari ketiga fungsi tersebut sesuai dengan amanat undang-undang, secara rinci penggunaan dana tersebut diserahkan sepenuhnya kepada pemerintah kabupaten/kota yang bersangkutan. Oleh karena itu, diharapkan pemerintah kabupaten/kota dapat menggunakan dana ini dengan efektif dan efisien untuk peningkatan pelayanan pada masyarakat disertai pertanggungjawaban atas penggunaan dana tersebut secara transparan dan akuntabel.

Dalam pelaksanaan desentralisasi, peran transfer dari pusat kepada daerah, tidak dapat dihindarkan mengingat otonomi yang dilimpahkan menuntut daerah untuk dapat menyelesaikan berbagai urusan pemerintahan yang menjadi wewenang daerah. Hal ini tentu saja mengakibatkan biaya yang harus dikeluarkan daerah dalam mengembangkan urusan pemerintahan daerah, baik dalam hal wawasan, kualitas sumber daya manusia, kapasitas kelembagaan serta kemampuan mengelola pembiayaan lebih banyak dibandingkan sebelum otonomi.

daerah-daerah.Paradigma masing-masing daerah tersebut diantaranya (a) DAU merupakan hibah yang diberikan pemerintah pusat tanpa ada pengembalian, (b) DAU tidak perlu dipertanggungjawabkan karena DAU merupakan konsekuensi dari penyerahan kewenangan atau tugas-tugas umum pemerintahan ke daerah, (c) DAU harus dipertanggungjawabkan, baik ke masyarakat lokal maupun ke pusat, karena DAU berasal dari dana APBN.

Data yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara menunjukkan bahwa perkembangan Dana Perimbangan sejak diberlakukannya otonomi daerah cenderung meningkat. Hal ini berarti daerah di Provinsi Sumatera Utara masih sangat mengharapkan dana perimbangan yang berasal dari pusat untuk menyelenggarakan pemerintahannya di daerah dalam bentuk belanja daerah, dalam artian kenaikan dana perimbangan berbanding lurus dengan belanja daerah dan tujuan otonomi daerah yaitu memandirikan daerah otonom belum dapat tercapai.

Otonomi daerah menuntut daerah untuk meningkatkan Pendapatan Asli Daerah (PAD).Seiring dengan tujuan otonomi daerah yaitu peningkatan kemandirian daerah otonom, daerah diharapkan mampu melepaskan atau paling tidak mengurangi ketergantungan terhadap pemerintah pusat. Pada era otonomi ini, Pendapatan Asli Daerah (PAD) idealnya menjadi tonggak utama atau komponen utama pembiayaan daerah, dengan kata lain proporsi dana permbangan yang berasal dari pusat dan Lain –Lain Pendapatan yang merupakan komponen Pendapatan Daerah proporsinya semakin diminimalisir. Namun upaya pemerintah daerah ini mengalami hambatan karena diberlakukannya Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah. Keberadaan Undang-Undang ini seringkali dinilai justru menjadi disinsentif bagi daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak daerah.

dalam visi dan misi Pendapatan Daerah untuk dapat dicapai dalam tahun anggaran daerah tersebut.

Penelitian Andayani (2004) yang menguji fiscal stress pada saat krisis ekonomi dan sebelum krisis ekonomi menunjukkan bahwa di saat daerah mengalami

fiscal stress yang tinggi yaitu pada saat krisis ekonomi maka terdapat kecenderungan peningkatan belanja daerah. Purnaninthesa (2006) dan Dongori (2006) menunjukkan fakta empiris yang hampir sama bahwa, fiscal stress mempunyai pengaruh positif terhadap tingkat pembiayaan daerah. Sejalan dengan penelitian Andayani dan Purnaninthesa, Dongori (2006) memberikan gambaran empirik bahwa dibandingkan dengan era sebelum otonomi daerah, pengaruh fiscal stress terhadap tingkat pembiayaan sesudah otonomi lebih besar dibandingkan sebelum otonomi. Dengan demikian fiscal stress berbanding lurus dengan belanja daerah, apabila fiscal stress

naik maka belanja daerah akan meningkat.

daerahnya, sehingga Pendapatan Asli Daerah dapat menjadi komponen utama untuk membiayai belanja daerah, khususnya yang berkaitan langsung dengan pelayanan publik ataupun peningkatan prasarana yang mendukung percepatan pertumbuhan ekonomi daerah. Sehingga harapan daerah untuk meningkatkan Pendapatan Asli Daerah dapat terpenuhi. Berdasarkan hal yang telah diuraikan di atas, menunjukkan bahwa fiscal stress benar-benar memberikan pengaruh terhadap pembelanjaan daerah. Penelitian yang dilakukan oleh Lubis, (2010) menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara.Hasil dari penelitian ini menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU) berpengaruh positif terhadap belanja daerah baik secara parsial maupun simultan. Berdasarkan hal-hal yang sudah dijelaskan di atas, maka penulis merasa tertarik untuk melakukan penelitian mengenai

“Pengaruh Dana Perimbangan dan Fiscal Stress terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara”.

1.2. Rumusan Masalah

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah, maka yang menjadi tujuan penelitian ini adalah untuk menganalisis dan memperoleh bukti

empiris pengaruh Dana Perimbangan dan Fiscal Stress terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian ini maka diharapkan dapat memberikan manfaat bagi pihak-pihak sebagai berikut:

1. Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan dalam bidang Akuntansi Sektor Publik khususnya dalam menganalisis Pengaruh Dana Perimbangan dan Fiscal Stress terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara sejak diberlakukannya otonomi daerah.

2. Praktisi

3. Akademis

Hasil Penelitian ini diharapkan dapat berguna bagi pengembangan ilmu pengetahuan dan dapat dijadikan sebagai bahan masukan dan referensi untuk penelitian sejenis oleh peneliti selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian terdahulu, yakni Lubis (2010) yang meneliti Pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil

(DBH), Dana Alokasi Umum (DAU) terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara. Perbedaan penelitian ini dengan penelitian yang

dilakukan oleh peneliti terdahulu yaitu:

1. Independen variabel penelitian terdahulu adalah Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU), sedangkan dalam penelitian ini yang menjadi independen variabelnya adalah Dana Perimbangan dan Fiscal Stress.

3. Penelitian terdahulu memiliki tahun amatan antara tahun 2006-2008, sedangkan dalam penelitian ini memiliki tahun amatan antara tahun 2005-2008.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini menguraikan pengertian Dana Perimbangan yaitu Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) dan Fiscal Stress terhadap Belanja Daerah serta menjabarkan teori-teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Dana Perimbangan

Reboisasi yang semula termasuk dalam komponen Dana Alokasi Khusus menjadi Dana Bagi Hasil, penyempurnaan prinsip pengalokasian Dana Alokasi Umum, dan penyempurnaan prinsip pengalokasian Dana Alokasi Khusus.

Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 18 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah dan sejalan dengan Peraturan Pemerintah Nomor 55 Tahun 2005, Dana Perimbangan adalah dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah merupakan subsistem keuangan negara sebagai konsekuensi pembagian tugas antara pemerintah pusat dan pemerintah daerah.Pemberian sumber keuangan negara kepada pemerintah daerah, dalam rangka pelaksanaan desentralisasi, didasarkan atas penyerahan tugas oleh pemerintah pusat kepada pemerintah. Keuangan antara pemerintah pusat dan pemerintah daerah merupakan sistem yang menyeluruh mengenai pendanaan dalam pelaksanaan desentralisasi, dekonsentrasi, dan tugas pembantuan. Pendanaan tersebut menganut prinsip money follow function, yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab masing-masing tingkat pemerintahan.

secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah.

Pemerintah pada hakikatnya mengemban tiga fungsi utama, yakni fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif dan tepat dilaksanakan oleh pemerintah pusat, sedangkan fungsi alokasi oleh pemerintahan daerah yang lebih mengetahui kebutuhan, kondisi, dan situasi masyarakat setempat. Pembagian ketiga fungsi dimaksud sangat penting sebagai landasan dalam penentuan dasar-dasar perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah.

Menurut Bastian (2006: 338), Perimbangan Keuangan antara Pemerintah Pusat dan Daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah serta pemerataan antar daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintah kepada daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah. Sebagai daerah otonom, penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi, dan akuntabilitas.

Agar pendanaan penyelenggaraan pemerintahan dapat terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan yang menjadi kewenangan daerah dibiayai Anggaran Pendapatan dan Belanja Daerah (APBD), sedangkan penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab pemerintah pusat dibiayai oleh Anggaran Pendapatan dan Belanja Nasional (APBN), baik dalam hal kewenangan pusat yang didekonsentrasikan kepada Gubernur ataupun yang ditugaskan kepada pemerintah daerah dalam rangka tugas pembantuan.

Davey (1988: 254) mengatakan, hal penting guna penentuan kekuatan dan bobot keuangan pemerintah daerah adalah melalui perpaduan antara alokasi tanggung jawab dengan sumber-sumber dana di setiap tingkat dan daerah.

Di sisi lain Devas et.al (1989: 179) mengungkapkan, bahwa hubungan keuangan pusat dan daerah pada prinsipnya adalah menyangkut pembagian tanggung jawab untuk melaksanakan kegiatan tertentu antara tingkat-tingkat pemerintahan. Di samping itu, juga menyangkut pembagian sumber penerimaan untuk menutup pengeluaran akibat kegiatan-kegiatan tersebut. Tujuan utama hubungan ini adalah untuk mencapai perimbangan agar potensi dan sumber daya di masing-masing daerah bisa dibagi dengan seimbang.

Berdasarkan Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan, menyatakan bahwa tujuan Dana Perimbangan adalah untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah. Ketiga komponen Dana Perimbangan ini merupakan sistem transfer dana dari pusat serta merupakan satu kesatuan yang utuh.

(empowerment) masyarakat dan pemerintah daerah yang selama ini tertinggal di bidang pembangunan.

Sebagaimana dimaksudkan dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintahan Daerah, Dana Perimbangan merupakan pendanaan daerah yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) dan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

2.1.1.1. Dana bagi hasil (DBH)

Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 20, menjelaskan Dana Bagi Hasil (DBH) adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Sejalan dengan itu, penjelasan umum Undang-undang Nomor 32 Tahun 2004 mengandung pengertian bahwa pengalokasian Dana Bagi Hasil (DBH) pada Anggaran Pendapatan dan Belanja Negara (APBN) merupakan pendapatan yang diperoleh dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam.

menambah pendapatan daerah dalam rangka pembiayaan pelaksanaan fungsi yang menjadi kewenangannya dilakukan dengan pola bagi hasil penerimaan pajak dan bukan pajak (Sumber Daya Alam/SDA). Sedangkan Tim Asistensi Menteri Keuangan Bidang Desentralisasi Fiskal (2004: 95) mengatakan, Dana Bagi Hasil merupakan dana perimbangan yang strategis bagi daerah-daerah yang memiliki sumber-sumber penerimaan pusat di daerahnya, meliputi penerimaan pajak pusat dan penerimaan dari sumber daya alam. Bagian daerah dari pajak maupun sumber daya alam tersebut telah ditetapkan besarnya berdasarkan suatu persentase tertentu.

Dalam Undang-Undang Nomor 32 Tahun 2004 Pasal 160 tentang Pemerintahan Daerah menyebutkan bahwa Dana Bagi Hasil (DBH) yang bersumber dari pajak terdiri dari: 1) Pajak Bumi dan Bangunan/PBB; 2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); 3) Pajak Penghasilan (PPh) pasal 25 dan pasal 29 Wajib Pajak Orang Pribadi dalam negeri, dan PPh pasal 21.Sedangkan Dana Bagi

Hasil (DBH) yang bersumber dari sumber daya alam terdiri dari 1) kehutanan; 2) pertambangan umum; 3) perikanan; 4) pertambangan gas bumi; 5) pertambangan

panas bumi.

1. Dana Bagi Hasil Pajak terdiri dari:

a. Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah dengan rincian sebagai berikut:

a. 16,2% (enam belas dua persepuluh persen) untuk daerah provinsi yang bersangkutan dan disalurkan ke rekening kas umum daerah provinsi. b. 64,8% (enam puluh empat delapan persepuluh persen) untuk daerah

kabupaten/kota yang bersangkutan dan disalurkan ke rekening kas umum daerah Kabupaten/Kota, dan

c. 9% (sembilan persen) untuk biaya pemungutan.

Sementara itu 10% bagian Pemerintah dari penerimaan PBB dibagikan kepada seluruh daerah Kabupaten/Kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan, dengan imbangan sebagai berikut:

1. 65% (enam puluh lima persen) dibagikan secara merata kepada seluruh daerah Kabupaten/Kota, dan

2. 35% (tiga puluh lima pesen) dibagikan sebagai insentif kepada daerah Kabupaten/Kota yang realisasi tahun sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu.

b. Dana Bagi Hasil dari penerimaan BPHTB adalah sebesar 80% (delapan puluh persen) dengan rincian sebagai berikut:

2. 64% (enam puluh empat persen) untuk daerah kabupaten/kota penghasil dan disalurkan ke rekening kas umum daerah kabupaten/kota.

Sementara itu 20% (dua puluh persen) bagian Pemerintah dari penerimaan BPHTB dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

c. Dana Bagi Hasil penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21

Penerimaan Negara dari Pajak Penghasilan(PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 dibagikan kepada dengan rician sebagai berikut:

1. 80% delapan puluh persen) bagian Pemerintah;

2. 20% (dua puluh persen) dibagi antara Pemerintah Daerah provinsi dan kabupaten/kota.

2. Dana Bagi Hasil dari Sumber Daya Alam (SDA) terdiri dari:

a. Penerimaan Iuran Hak Pengusahaan Hutan (IHPH)

Dari Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah Daerah yang bersangkutan dibagi dengan, 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk Daerah.

c. Penerimaan Pertambangan Umum, yang dihasilkan dari wilayah Daerah provinsi adalah sebesar 80% (delapan puluh persen) untuk provinsi yang bersangkutan.

d. DBH Sumber Daya Alam Perikanan, berasal dari penerimaan secara nasional yaitu 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

e. DBH Sumber Daya Alam Pertambangan Minyak Bumi

Sebesar 15,5% (lima belas setengah persen) berasal dari penerimaan negara sumber daya alam pertambangan minyak bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya.

f. Penerimaan Pertambangan Gas Bumi

Yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan:

1) 69,5% (enam puluh sembilan setengah persen) untuk Pemerintah, dan 2) 30,5% (tiga puluh setengah persen) untuk Daerah.

g. Pertambangan Panas Bumi

Dana Bagi Hasil (DBH) belum menyentuh seluruh sumber-sumber daya potensial yang diperoleh dari daerah kabupaten/kota baik berupa pajak, antara lain: PPN dan jenis pajak lainnya, maupun dari sumber daya alam, yang secara umum masih tetap dikuasai oleh pemerintah pusat sebagai penerimaan dalam negeri pada Anggaran Pendapatan dan Belanja Nasional (APBN).Pajak Pertambahan Nilai (PPN) yang merupakan sumber daya potensial sampai saat ini secara formal sepenuhnya masih dimiliki oleh pusat. Dalam jangka panjang, diharapkan ada pembagian jenis PPN yang dimiliki pusat dan juga dimiki daerah. Pembagian wewenang ini tentunya mempertimbangkan jenis komoditas/jasa yang dipungut PPN-nya, pada tingkat pemerintahan mana pengelolaan ini akan optimal dan bagaimana hasilnya jika ada. 2.1.1.2. Dana alokasi umum (DAU)

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 21, Dana Alokasi Umum merupakan bagian dari Dana Perimbangan, yaitu dana yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

Dana Alokasi Umum (DAU) merupakan instrumen transfer ke daerah bertujuan untuk pemerataan keuangan antar daerah, yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity) dan dialokasikan dalam bentuk block grant. Dalam Undang-Undang Nomor 32 dan 33 Tahun 2004 tentang Pemerintahan Daerah dan Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, ditegaskan kembali mengenai formula celah fiskal dan penambahan variabel Dana Alokasi Umum( DAU). Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi Dana Alokasi Umum (DAU) sebagai faktor pemerataan kapasitas fiskal.

Secara defenisi Dana Alokasi Umum (DAU) diartikan sebagai berikut (Sidik,

dalam Kuncoro, 2004:30):

kesenjangan fiskal atau celah fiskal (fiscal gap), yaitu selisih antara kebutuhan fiskal dengan kapasitas fiskal.

2. Instrumen untuk mengatasi horizon imbalance, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah di mana penggunaannya ditetapkan sepenuhnya oleh daerah.

3. Equalization grant, yaitu berfungsi untuk menetralisasi ketimpangan kemapuan keuangan dengan adanya Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak, dan Bagi Hasil Sumber Daya Alam yang diperoleh daerah.

Yani (2008: 144) menyatakan, bahwa kebutuhan fiskal adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum. Kebutuhan pendanaan suatu daerah dihitung dengan pendekatan total pengeluaran rata-rata nasional. Kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari Pendapatan Asli Daerah (PAD) dan Dana Bagi Hasil(DBH).

Komponen variabel kebutuhan fiskal (fiscal needs) yang digunakan untuk pendekatan perhitungan Dana Alokasi Umum (DAU) untuk kebutuhan daerah terdiri dari: Indeks Jumlah Penduduk, Indeks Luas Wilayah, Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi, dan Indeks Produk Domestik Regional Bruto per kapita.

Di samping itu, menurut Kuncoro (2004: 30), DAU merupakan block grant

antara kapasitas fiskal dan kebutuhan fiskal, dan didistribusikan dengan formula berdasakan prinsip-prinsip tertentu.

Henley, et.al (dalam Mardiasmo, 2004: 157) mengidentifikasi beberapa tujuan pemerintah pusat memberikan grant kepada pemerintah daerah, yaitu: a) Untuk mendorong terciptanya keadilan antar wilayah (geo-graphical equity); b) Untuk meningkatkan akuntabilitas (promote accountability); c) Untuk meningkatkan sistem pajak yang lebih progresif; dan d) Untuk meningkatkan keberterimaan (acceptability) pajak daerah.

Dalam literatur ekonomi dan keuangan daerah, hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta berbagai hipotesis tentang hubungan ini diuji secara empiris.Seperti yang dinyatakan oleh Holtz-Eakin et.al (dalam

Maimunah, 2006), bahwa terdapat keterkaitan sangat erat antara transfer dari pemerintah pusat dengan belanja pemerintah daerah. Analisisnya menggunakan model maximing under uncertainty of intertemporal utility fuction dengan menggunakan data runtun waktu selama tahun 1934-1991 untuk mengetahui seberapa jauh pengeluaran daerah dapat dirasionalisaikan sebagai model.

Dalam menjalankan tugasnya sebagai daerah otonom, pemerintah daerah sangat bergantung pada dana perimbangan dari pemerintah pusat berupa Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum yang merupakan penyangga utama pembiayaan Anggaran Pendapatan dan Belanja Daerah (APBD) sebagian besar terserap untuk belanja pegawai, sehingga belanja untuk proyek-proyek pembangunan menjadi sangat berkurang.

Kendala utama yang dihadapi pemerintah daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD).Proporsi Pendapatan Asli Daerah (PAD) yang rendah, di lain pihak, juga menyebabkan pemerintah daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik langsung maupun tidak langsung, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum (DAU). Alternatif jangka pendek peningkatan penerimaan pemerintah daerah adalah menggali dari Pendapatan Asli Daerah (PAD).

Di samping Dana Perimbangan tersebut, pemerintah daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah daerah. Seharusnya dana transfer dari pemerintah pusat diharapkan digunakan secara efektif dan efisien oleh pemerintah daerah untuk meningkatkan pelayanannya kepada masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula secara transparan dan akuntabel.

Namun pada praktiknya, transfer dari pemerintah pusat merupakan sumber pendanaan utama pemerintah daerah untuk membiayai operasi utamanya sehari-hari, yang oleh pemerintah daerah dilaporkan di perhitungan Anggaran Pendapatan dan Belanja Daerah (APBD). Tujuan dari transfer ini adalah untuk mengurangi kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum di seluruh negeri.

2.1.1.3. Dana alokasi khusus (DAK)

merupakan prioritas nasional, sesuai dengan fungsi sebagai perwujudan tugas ke pemerintahan di bidang tertentu khususnya dalam upaya pemenuhan kebutuhan

sarana dan prasarana pelayanan dasar masyarakat.

Di samping itu, berdasarkan Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2007 penggunaan Dana Perimbangan khususnya Dana Alokasi Khusus (DAK) dialokasikan kepada daerah tertentu untuk mendanai kebutuhan fisik, sarana, dan prasarana dasar yang menjadi urusan daerah antara lain program dan kegiatan pendidikan, kesehatan, dan lain-lain sesuai dengan petunjuk teknis yang ditetapkan oleh Menteri terkait dengan peraturan perundang-undangan.

Menteri Teknis terkait.Menteri teknis menyampaikan kriteria teknis tersebut kepada Menteri Keuangan.

Yani (2008: 172) menyatakan, bahwa Dana Alokasi Khusus (DAK) dialokasikan untuk membantu daerah mendanai kebutuhan fisik sarana dan prasarana yang merupakan prioritas nasional di bidang pendidikan, kesehatan, infrastruktur (jalan, irigasi, dan air bersih), kelautan dan perikanan, pertanian, prasarana pemerintah daerah, serta lingkungan hidup. Sejalan dengan itu Lubis (2010: 28) mengatakan, Dana Alokasi Khusus (DAK) merupakan suatu bentuk transfer pusat guna mendanai kewenangan yang telah disentralisasikan, yang juga sekaligus mengemban tugas untuk mendukung prioritas nasional.

Pengaloksian Dana Alokasi Khusus (DAK) diprioritaskan untuk daerah yang memiliki kemampuan fiskal rendah atau di bawah rata-rata nasional. Kemampuan fiskal rendah didasarkan pada selisih antara realisasi penerimaan umum daerah dengan belanja pegawai negeri sipil daerah pada Anggaran Pendapatan dan Belanja Daerah (APBD) tahun anggaran.

reboisasi yang dialokasikan sebesar 40% dari penerimaannya. Namun dari tahun 2003 selain untuk membiayai kegiatan reboisasi daerah penghasil, Dana Alokasi Khusus (DAK) diberikan juga dalam DAK non DR yang disediakan bagi daerah tertentu untuk mendanai kebutuhan khusus seperti:a) kebutuhan yang tidak dapat diperkirakan secara umum dan/atau; b) kebutuhan yang merupakan komitmen atau prioritas nasional. Dalam perkembangannya, realisasi Dana Alokasi Khusus (DAK) senantiasa menunjukkan kecenderungan yang meningkat dari tahun ke tahun.

Dana Alokasi Khusus dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang juga menjadi prioritas daerah. Besaran Dana Alokasi Khusu (DAK) ditetapkan setiap tahun dalam Anggaran Pendapatan dan Belanja Nasional (APBN). Kegiatan khusus yang ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

Kuncoro (2004: 34) mengatakan, Dana Alokasi Khusus (DAK) ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pusat untuk tujuan nasional khusus. Kebutuhan khusus Dana Alokasi Khusu (DAK) meliputi: 1) kebutuhan sarana dan prasarana fisik di daerah terpencil yang tidak mempunyai akses yang memadai ke daerah lain; 2) kebutuhan sarana dan prasarana fisik di daerah yang menampung transmigrasi; 3) kebutuhan sarana dan prasarana fisik yang terletak di daerah pesisir/kepulauan dan tidak mempunyai sarana dan prasarana yang memadai.

2.1.2. Fiscal Stress

Lahirnya otonomi daerah tahun 2001 memiliki 2 (dua) persepsi yaitu disatu sisi memberikan kewenangan yang luas kepada pemerintah daerah, namun disisi lain memberikan implikasi tanggung jawab yang lebih besar bagi pemerintah daerah dalam upaya peningkatan kesejahteraan masyarakat. Kemandirian untuk mengelola dan mengatur rumah tangga sendiri akan terwujud dengan baik apabila terdapat dukungan (partisipasi) publik.(Adi, 2007).

Kemandirian yang merupakan tujuan otonomi dapat terwujud apabila proses distribusi baik pada kebutuhan masyarakat maupun perolehan serta pembagian pendapatan untuk daerah dan masyarakat secara merata. Meskipun memberikan manfaat positif bagi pengembangan daerah, kebijakan otonomi dinilai terlalu cepat dilakukan, terlebih ditengah-tengah upaya daerah melepaskan diri dari belenggu krisis moneter dan ketidaksiapan pemerintah daerah mengaplikasikan otonomi daerah baik dari sisi wawasan, sumber daya manusia, kapasitas kelembagaan, maupun kemampuan mengelola keuangan daerahnya.

menunjukkan adanya disparitas (kapasitas) fiskal yang tinggi antar daerah memasuki era otonomi.

Ada beberapa daerah tergolong sebagai daerah yang beruntung karena memiliki sumber-sumber penerimaan yang potensial, yang berasal dari pajak, retribusi daerah, maupun ketersediaan sumber daya alam yang memadai yang dapat dijadikan sumber penerimaan daerah. Hal ini berarti Pendapatan Asli Daerah tersebut cukup tinggi sehingga kebutuhan daerah tersebut dapat terpenuhi dan ketergantungan daerah terhadap dana perimbangan dapat dibatasi. Namun disisi lain, bagi beberapa daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya tuntutan untuk meningkatkan kemandirian daerah. Daerah mengalami peningkatan tekanan fiskal (fiscal stress) yang lebih tinggi dibanding era sebelum otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhadap Dana Perimbangan dari Pemerintah Pusat ke Pemerintah Daerah .Adi (2005).

Di sisi lain, Andayani (2004) mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan memasuki era otonomi bisa mengalami hal yang sama, tekanan fiskal (fiscal stress) menjadi semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang ditunjukkan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada.

Shamsub & Akoto (2004) mengelompokkan penyebab timbulnya fiscal stress

ke dalam 3 (tiga) kelompok, yaitu:

1. Menekankan bahwa peran siklus ekonomi dapat menyebabkan fiscal stress. Penyebab utama terjadinya fiscal stress adalah kondisi ekonomi seperti pertumbuhan yang menurun dan resesi.

2. Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri sebagai penyebab utama timbulnya fiscal stress. Kemunduran industri menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini dapat menyebabkan fiscal stress.

2.1.3. Belanja Daerah

Menurut Kepmendagri Nomor 29 Tahun 2002 Belanja Daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah.Sejalan dengan itu sesuai dengan Undang-Undang Nomor 32 Tahun 2004 Pasal 1 ayat 16 Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Halim (2007: 322) menyatakan, bahwa Belanja Daerah merupakan kewajiban pemerintah mengurangi nilai kekayaan bersih. Lebih lanjut Yuwono dkk, (2005: 108) menyatakan, bahwa Belanja Daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja Daerah terdiri dari dua komponen yaitu: belanja langsung dan belanja tidak langsung.Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, sementara belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

Jenis belanja langsung dapat diukur dengan hasil dari suatu program dan kegiatan yang dianggarkan, termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut yaitu belanja pegawai untuk membayar honorarium/upah kerja, belanja barang dan jasa dan belanja modal.

Jenis belanja tidak langsung dapat diukur dengan keluaran dan hasil yang diharapkan dari suatu program dan kegiatan seperti belanja pegawai untuk membayar gaji dan tunjangan Pegawai Negeri Sipil (PNS), belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga.

Menurut Permendagri 13 Tahun 2006 Pasal 50 tentang pengelompokan belanja langsung dan tidak langsung meliputi:

a. Belanja langsung

2. Belanja barang dan jasa yaitu merupakan pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah,

3. Belanja modal yaitu merupakan pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan, mesin, gedung, bangunan dan jalan, irigasi, jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan dan pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset.

b. Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan terkait secara tidak langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung meliputi:

1. Belanja pegawai yaitu merupakan belanja kompensasi, dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada Pegawai Negeri Sipil (PNS) yang ditetapkan sesuai dengan ketentuan perundang-undangan, 2. Belanja bunga yaitu merupakan anggaran pembayaran bunga hutang yang

3. Belanja subsidi yaitu merupakan anggaran bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak,

4. Belanja hibah yaitu merupakan anggaran pemberian hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok masyarakat dan perorangan yang secara spesifik telah ditetapkan peruntukkannya,

5. Bantuan sosial yaitu merupakan anggaran pemberian bantuan dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat,

6. Belanja bagi hasil yaitu merupakan anggaran yang bersumber dari pendapatan provinsi kepada kabupaten/kota, atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan. 7. Bantuan keuangan yaitu merupakan anggaran keuangan yang bersifat umum

atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa dan kepada pemerintah daerah lainnya dalam rangka pemeratan dan atau peningkatan kemampuan keuangan,

pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

2.2. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan dana perimbangan dan belanja daerah, adalah sebagai berikut:

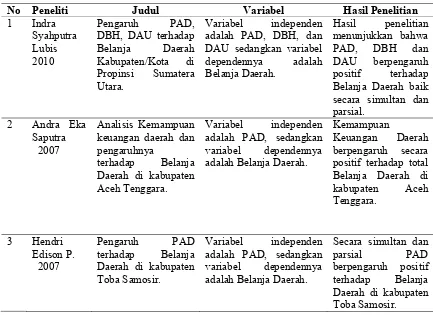

Lubis (2010) menganalisis Pengaruh Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara. Populasi penelitian terdiri dari seluruh kabupaten dan kota Provinsi Sumatera Utara pada tahun amatan antara tahun 2006 sampai tahun 2008.

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU) berpengaruh positif terhadap Belanja Daerah baik secara simultan dan parsial.Rata-rata kontribusi Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah sebesar 6,85% dan rata-rata kontribusi Dana Alokasi Umum (DAU) terhadap Belanja Daerah sebesar 70,88%. Ketimpangan tersebut memberikan kesimpulan bahwa perimbangan keuangan antara pemerintah pusat dan daerah dari sisi revenue assignment masih terlalu sentralistis.

Aceh Tenggara dalam bentuk laporan triwulan selama 8 (delapan) tahun antara tahun 1999 sampai 2006.

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Belanja Daerah Pemerintah Daerah Kabupaten Aceh Tenggara. Di dalam penelitian ini hanya untuk melihat kemampuan keuangan daerah yang diproksikan dalam Pendapatan Asli Daerah (PAD) yang memiliki pengaruh terhadap Belanja Daerah. Hal ini dapat dilihat dari p-value sebesar 0,013 yang masih lebih kecil dari tingkat probabilitas yang diisyaratkan sebesar 0,05.

Di samping itu, Panggabean (2007) meneliti tentang pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah di kabupaten Toba Samosir. Populasi dalam penelitian ini adalah APBD Pemerintah Kabupaten Toba Samosir, sedangkan sampel penelitian adalah laporan keuangan Kabupaten Toba Samosir selama 32 triwulan. Tahun amatan penelitian dilakukan selama 8 (delapan) tahun amatan antara tahun 2000 sampai tahun 2007.

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

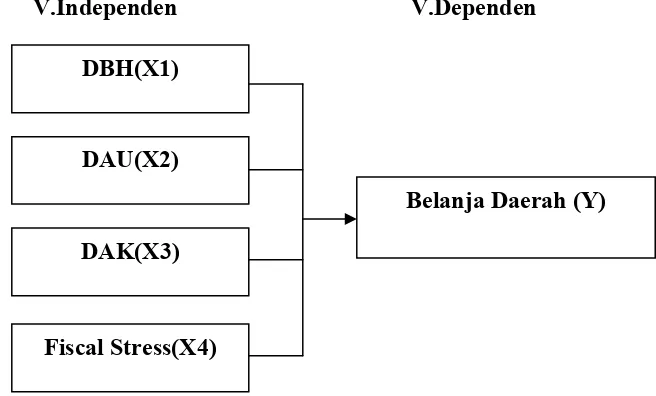

Kerangka konsep adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel bebas dengan variabel terikat (Erlina, 2008). Dalam penelitian ini yang menjadi variabel independennya adalah Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) dan Fiscal Stress. Sedangkan yang menjadi variabel dependennya adalah Belanja Daerah.

Kerangka konseptual penelitian ini digambarkan sebagai berikut:

V.Independen V.Dependen

DBH(X1)

Belanja Daerah (Y)

Sehubungan dengan tujuan otonomi daerah, yaitu menuntun kemandirian daerah maka upaya yang dapat dilakukan pemerintah daerah untuk mengoptimalkan Pendapatan Asli Daerah (PAD) sebagai sumber pendanaan bagi Anggaran Pendapatan dan Belanja Daerah (APBD) yang berasal dari pajak daerah dan retribusi daerah.Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 merupakan tantangan bagi pemerintah daerah untuk melakukan kerja keras guna mengembangkan kesejahteraan masyarakat lokal, khususnya dalam bidang kesehatan, pendidikan, dan perumahan. Kerja keras tersebut salah satunya diwujudkan dalam pengembangan model keuangan daerah baik itu intensifikasi maupun ekstenfikasi pemerintah kabupaten dan kota se-Sumatera Utara dalam mewujudkan visi.

dari sumber-sumber daya nasional yang berada di daerah dan dana perimbangan lainnya; hak untuk mengelola kekayaan daerah dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber pembiayaan”. Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), dan Dana Alokasi Umum (DAU) merupakan bagian dari beberapa sumber-sumber penerimaan daerah kabupaten/kota dalam kerangka desentralisasi fiskal yang ketiganya saling berkaitan satu sama lainnnya. Pelimpahan wewenang dan tanggung jawab ketiga sumber tersebut harus diikuti pula dengan pemberiaan keleluasaan dan kewenangan kepada daerah untuk menggunakan dana tersebut sesuai dengan prioritas dan aspirasi masyarakat daerah (local discretion). Salah satu ciri utama daerah mampu dalam melaksanakan otonomi daerah terletak pada kemampuan Pendapatan Asli Daerah (PAD) untuk membiayai penyelenggaraan pemerintahan daerahnya dengan tingkat ketergantungan pada Dana Alokasi Umum(DAU) memiliki proporsi yang semakin kecil. Hal ini dilihat dari kontribusi dana perimbangan terhadap belanja daerah.

3.2. Hipotesis

Menurut Kuncoro (2003), hipotesis merupakan jawaban sementara yang disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui penelitian yang akan dilakukan. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empriris (Sugiyono, 2007: 51).

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal),Umar (2003), menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen, di mana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian yaitu pada laporan keuangan kabupaten dan kota di Provinsi Sumatera Utara dalam kurun waktu antara tahun 2005-2008. Sedangkan rencana waktu penelitian yakni selama 16 minggu (Mei - Agustus).

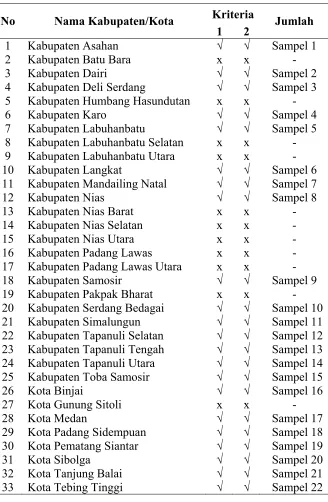

4.3. Populasi dan Sampel Penelitian

Sugiyono (2007: 72) menyatakan bahwa “populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh kabupaten dan kota di Sumatera Utara yang berjumlah 25 kabupaten dan 8 kota.

ini adalah kabupaten dan kota di Sumatera Utara yang rutin menerbitkan laporan keuangan dari tahun 2005-2008.Sampel dalam penelitian ini adalah berjumlah 22 kabupaten dan kota di Provinsi Sumatera Utara.

Data yang diperoleh adalah kombinasi antara time series dan data

cross-section. Data time-series adalah data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu dan data cross-section yaitu data yang dikumpulkan pada suatu titik tertentu (Kuncoro, 2003: 125) yang disebut dengan pooling data atau

combined model.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Data yang digunakan dalam penelitian adalah data sekunder. Data sekunder adalah data yang sudah diolah secara statistik.

Tabel 4.1. Populasi dan Sampel Penelitian

Kriteria

No Nama Kabupaten/Kota

4.5. Definisi Operasional dan Pengukuran Variabel

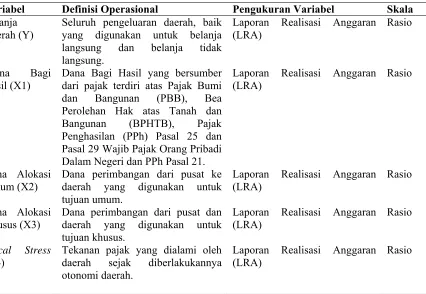

1. Belanja Daerah (Y)

Belanja Daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Sejalan dengan itu sesuai dengan Undang-Undang Nomor 32 Tahun 2004 Pasal 1 ayat 16, Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

2. Dana Bagi Hasil (X1)

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.Sejalan dengan itu, penjelasan umum Undang-undang Nomor 32 Tahun 2004 mengandung pengertian bahwa pengalokasian Dana Bagi Hasil (DBH) pada Anggaran Pendapatan dan Belanja Nasional (APBN) merupakan

pendapatan yang diperoleh dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam.

3. Dana Alokasi Umum (X2)

Dana Alokasi Umum adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. Sejak akhir dekade 1950-an, dalam literature ekonomi dan keuangan daerah, hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta berbagai hipotesis tentang hubungan ini diuji secara empiris. Terdapat keterkaitan sangat erat antara transfer dari pemerintah pusat dengan belanja pemerintah daerah.Analisisnya menggunakan model maximing under uncertainty of intertemporal utility fuction dengan menggunakann data runtun waktu selama tahun 1934-1991 untuk mengetahui seberapa jauh pengeluaran daerah dapat dirasionalisaikan sebagai model.

Diberlakukannya Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, maka pemerintah daerah diberi kewenangan yang lebih luas, nyata dan bertanggung jawab untuk mengatur dan mengelola daerahnya sendiri.

4. Dana Alokasi Khusus (X3)

dialokasikan kepada daerah untuk membiayai kebutuhan tertentu. Sejalan dengan Undang-Undang Nomor 33 Tahun 2004, menurut Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan menyatakan bahwa Dana Alokasi Khusus (DAK) digunakan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi sebagai perwujudan tugas ke pemerintahan di bidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

Dana Alokasi Khusus (DAK) dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang juga menjadi prioritas daerah. Besaran DAK ditetapkan setiap tahun dalam Anggaran Pendapatan dan Belanja Nasional (APBN). Kegiatan khusus yang ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

5. Fiscal Stress (X4)

Dalam era ini, Pendapatan Asli Daerah (PAD) idealnya menjadi komponen utama pembiayaan daerah. Namun upaya pemerintah daerah ini mengalami hambatan karena diberlakukannya Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah. Keberadaan Undang-Undang ini seringkali dinilai justru menjadi disinsentif bagi daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak daerah.

Pada saat fiscal strees tinggi, pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto, 2004).Oleh karena itu, tingginya angka upaya pajak dapat diidentikkan dengan kondisi fiscal stress. Upaya Pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah.

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Variabel Skala

Belanja Daerah (Y)

Seluruh pengeluaran daerah, baik yang digunakan untuk belanja langsung dan belanja tidak langsung.

Dana Bagi Hasil yang bersumber dari pajak terdiri atas Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Laporan Realisasi Anggaran (LRA)

Rasio

Dana Alokasi Umum (X2)

Dana perimbangan dari pusat ke daerah yang digunakan untuk tujuan umum.

Dana perimbangan dari pusat dan daerah yang digunakan untuk tujuan khusus.

Tekanan pajak yang dialami oleh daerah sejak diberlakukannya otonomi daerah.

Laporan Realisasi Anggaran (LRA)

Rasio

4.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

ordinary least square (OLS).Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis.

Data dianalisis dengan model regresi sederhana sebagai berikut: Y1= α + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

X3 = Dana Alokasi Khusus X4 = Fiscal Stress

e = error

β1,β2, β3 = Koefisien regresi

4.7. Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi cukup sering dalam mencocokkan model prediksi ke dalam sebuah model yang dimasukkan ke dalam serangkain data. Untuk keabsahan hasil analisis regresi tersebut, maka dilakukan serangkaian pengujian sebagai berikut:

4.7.1. Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE).Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik.Menurut Ghozali (2009: 123), asumsi klasik yang harus dipenuhi adalah:

1. berdistribusi normal,

2. non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

3. non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

4.7.1.1. Uji normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal. Pengujian normalitas data dalam penelitian ini dilakukan berdasarkan uji Kolmogrov-Smirnov. Asumsi normalitas dapat dipenuhi jika nilai statistik Kolmogrov-Smirnov di atas tingkat signifikansi tertentu. Apabila nilai signifikansi < 0,05 maka distribusi data tidak normal dan bila nilai signifikansi > 0,05 berarti distribusi normal (Ghozali, 2009: 115).

4.7.1.2. Uji multikolinieritas

Uji multikolinieritas dimaksudkan untuk menguji apakah ditemukan atau tidak korelasi diantara variabel-variabel bebas/variabel independen. Untuk dapat melihat ada tidaknya multikolinieritas dengan melihat angka colinierity statistic yang ditunjukkan oleh nilai Variance Inflation Factor (VIF) dan nilai tolerance, dengan kriteria: jika nilai VIF > dari 10 dan nilai tolerance < dari 0,1 maka variabel bebas yang ada memilki masalah multikolinieritas (Lubis, 2007).

4.7.1.3. Uji heteroskedasititas

homokedastisitas, dan jika berbeda disebut heteroskedastisitas. 4.7.1.4. Uji autokorelasi

Menurut Ghozali (2009: 99), uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Menurut Hanke & Reitsch (1998: 360) dalam Kuncoro (2007: 90), autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini muncul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series). Ghozali (2009:117), mengatakan adanya autokorelasi maka nilai Standar Error (SE) dan nilai t-tatistik tidak dapat dipercaya.Pada penelitian ini untuk mendeteksi ada tidaknya autokorelasi, dengan menggunakan Uji Durbin-Watson. Menurut Kuncoro (2007:91), uji Durbin-Watson (DW) digunakan untuk autokorelasi tingkat satu (first order cutocorrelation) dan mensyaratkan adanya intercept dalam model regresi dan tidak ada variabel lagi diantara variabel penjelas. Menurut Erlina (2008: hal 107) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut: