SKRIPSI

PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN TELEKOMUNIKASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

WIDYASTUTI PRATIDINA 090522040

Program Studi Strata I Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WIDYASTUTI PRATIDINA

NIM : 090522040 JURUSAN : AKUNTANSI

JUDUL SKRIPSI : PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TANGGAL……… KETUA PROGRAM STUDI

(Drs.Firman Syarif, M.Si, Ak)

TANGGAL………. DEKAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : WIDYASTUTI PRATIDINA

NIM : 090522040 JURUSAN : AKUNTANSI

JUDUL SKRIPSI : PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

MEDAN, SEPTEMBER 2011 MENYETUJUI

PEMBIMBING

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada

Tanggal September 2011

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Dra. Nurzaimah, MM, Ak Anggota : 1. Drs. Syahelmi, M.Si, Ak

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi, dan apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman atau sangsi apapun sesuai peraturan yang berlaku.”

Medan, September 2011 Peneliti

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kehadirat Allah SWT atas segala rahmat dan karunia, terutama limpahan hikmah ilmu pengetahuan yang dicurahkan-Nya dengan segala kemudahan sehingga dapat menyelesaikan skripsi ini dengan judul ”Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Pada Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia”.

Penulisan skripsi ini pada dasarnya adalah guna memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Peneliti menyadari bahwa penulisan skripsi ini masih belum sempurna, maka dengan segala kerendahan hati peneliti menerima secara terbuka saran-saran dan kritikan yang bersifat membangun demi kesempurnaan skripsi ini.

Dalam menyelesaikan skripsi ini, peneliti telah banyak mendapat bimbingan dan dorongan dari berbagai pihak. Untuk itu peneliti sampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung dan membantu dalam penyelesaian skripsi ini baik secara langsung maupun tidak langsung. Maka pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada : 1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi

Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing yang telah membantu, membimbing, mengarahkan, dan memberikan saran dalam proses penyusunan skripsi ini.

4. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Penguji I dan Ibu Yetti Meliany Lubis, SE, M.Si, Ak selaku Dosen Penguji II yang telah memberikan saran dalam proses penyusunan skripsi ini.

5. Terima kasih kepada seluruh Dosen Pengajar di Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah membimbing saya sehingga dapat menyelesaikan pendidikan saya disini.

6. Orangtua peneliti yang sangat peneliti cintai dan hormati, Ayahanda Drs. Kasinun, M.AP dan Ibunda Puji Astuti yang telah banyak mencurahkan kasih sayangnya bagi peneliti dari peneliti kecil hingga menjadi seperti sekarang ini.

Akhir kata peneliti berharap, apa yang peneliti sajikan dalam skripsi ini dapat berguna bagi mahasiswa/i khususnya dan masyarakat pada umumnya dan dapat menjadi referensi bagi peneliti lainnya.

Medan, September 2011 Peneliti

ABSTRAK

Penelitian ini bertujuan mengetahui pengaruh kinerja keuangan yang terdiri dari rasio EPS, PER, DER, ROI, dan ROE secara parsial maupun serentak terhadap harga saham perusahaan telekomunikasi di Bursa Efek Indonesia serta untuk mengetahui rasio yang dominan mempengaruhi harga saham perusahaan telekomunikasi di Bursa Efek Indonesia. Pendekatan penelitian yang digunakan adalah pendekatan kuantitatif yang berfungsi untuk menguji hipotesis yang diajukan dalam penelitian serta untuk menjawab permasalahan dalam penelitian ini.

Sampel yang diambil sebanyak 5 perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia. Untuk mendapatkan informasi yang dibutuhkan dilakukan proses pengumpulan data melalui dokumentasi dan studi pustaka. Untuk metode pengumpulan data, dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Alat analisis penelitian yang digunakan adalah analisis regresi linear berganda. Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI, dan ROE berpengaruh secara serentak terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia. Rasio keuangan yang berpengaruh secara parsial terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia adalah rasio EPS, DER, ROI, dan ROE sehingga secara langsung rasio ini dominan mempengaruhi perubahan harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This study aims to determine the effect of the financial performance of the ratio of EPS, PER, DER, ROI, and ROE partially or simultaneously on stock prices of telecommunications companies in the Indonesia Stock Exchange and to know the ratio of the dominant influence the stock prices of telecommunications companies in the Indonesia Stock Exchange. The research approach used is a quantitative approach that serves to test the hypothesis presented in the study as well as to answer the problem in this study.

Samples taken as many as five telecom companies listed in Indonesia Stock Exchange. To obtain the information needed to process data collection through the documentation and literature study. For data collection methods, carried out by making a copy by collecting archives and records of existing firms. Research analysis tool used is multiple linear regression analysis. The analysis showed that the financial ratios of the ratio of EPS, PER, DER, ROI, and ROE simultaneous influence on stock prices of telecommunications companies listed in Indonesia Stock Exchange. Financial ratios partially influential on stock prices of telecommunications companies listed in Indonesia Stock Exchange is the ratio of EPS, DER, ROI, and ROE that directly affect change in this ratio is the dominant telecommunications company's stock price listed on the Indonesia Stock Exchange.

DAFTAR ISI

SURAT PERNYATAAN KATA PENGANTAR ABSTRAK

ABSTRACT DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR

BAB I : PENDAHULUAN

A. Latar Belakang……….………..1

B. Perumusan Masalah……….………..6

C. Tujuan dan Manfaat Penelitian………….……….7

D. Kerangka Konseptual dan Hipotesis…..………8

BAB II : TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Kinerja Keuangan a. Pengertian Kinerja Keuangan………..12

b. Manfaat Kinerja Keuangan……….………….13

c. Tujuan Kinerja Keuangan……….………...14

d. Pengukuran Kinerja Keuangan………….…………...14

e. Laporan Keuangan Sebagai Alat Pengukur Kinerja Keuangan……….………15

2. Analisis Rasio Keuangan……….16

a. Earning Per Share (EPS)………...17

b. Debt to Equity Ratio (DER)……….18

c. Price Earning Ratio (PER)………..19

e. Return on Equity (ROE)………...21

3. Saham a. Pengertian Saham……….22

b. Harga Saham………23

c. Faktor – Faktor Yang Mempengaruhi Harga Saham...24

1. Faktor Internal………25

2. Faktor Eksternal……….26

B. Tinjauan Penelitian Terdahulu……….27

BAB III : METODE PENELITIAN A. Desain Penelitian……….29

B. Jenis Data dan Sumber Data………29

C. Metode Pengumpulan Data……….30

D. Populasi dan Sampel Penelitian………...30

E. Defenisi Operasional dan Pengukuran Variabel………..32

F. Metode Analisis Data………..33

1. Pengujian Asumsi Klasik………...33

a. Uji Normalitas………..33

b. Uji Multikoleniaritas………35

c. Uji Heteroskedastisitas……….35

d. Uji Autokorelasi………...36

2. Pengujian Hipotesis………37

a. Analisis Regresi Berganda………...37

b. Uji Signifikansi………....38

1. Uji t………....39

2. Uji F……….………..39

G. Jadwal Penelitian……….………40

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data………..41

1. Uji Asumsi Klasik………..43

a. Uji Normalitas………..43

b. Uji Multikolinearitas………45

c. Uji Heteroskedastisitas……….46

d. Uji Autokorelasi………...48

2. Uji Hipotesis………...49

a. Analisis Regresi Berganda………...49

b. Uji Signifikansi………....51

1. Uji t………....51

2. Uji F………...52

3. Koefisien Determinasi………53

C. Pembahasan………..……54

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan……….……….58

B. Saran……….…………...58

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 27 3.1 Daftar Populasi dan Proses Seleksi Sampel 31 3.2 Operasional dan Pengukuran Variabel 32

3.3 Jadwal Penelitian 40

4.1 Hasil Rasio Keuangan dan Harga Saham Tahun 2006 41 4.2 Hasil Rasio Keuangan dan Harga Saham Tahun 2007 41 4.3 Hasil Rasio Keuangan dan Harga Saham Tahun 2008 42 4.4 Hasil Rasio Keuangan dan Harga Saham Tahun 2009 42 4.5 Hasil Rasio Keuangan dan Harga Saham Tahun 2010 42 4.6 One-Sample Kolmogorov-Smirnov Test 43

4.7 Coefficients 46

4.8 Model Summary 48

4.9 Hasil Analisis Regresi 49

4.10 Hasil Uji t 51

DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Kerangka Konseptual 10

4.1 Normal P-P Plot of Regression Standardized Residual 44

ABSTRAK

Penelitian ini bertujuan mengetahui pengaruh kinerja keuangan yang terdiri dari rasio EPS, PER, DER, ROI, dan ROE secara parsial maupun serentak terhadap harga saham perusahaan telekomunikasi di Bursa Efek Indonesia serta untuk mengetahui rasio yang dominan mempengaruhi harga saham perusahaan telekomunikasi di Bursa Efek Indonesia. Pendekatan penelitian yang digunakan adalah pendekatan kuantitatif yang berfungsi untuk menguji hipotesis yang diajukan dalam penelitian serta untuk menjawab permasalahan dalam penelitian ini.

Sampel yang diambil sebanyak 5 perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia. Untuk mendapatkan informasi yang dibutuhkan dilakukan proses pengumpulan data melalui dokumentasi dan studi pustaka. Untuk metode pengumpulan data, dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Alat analisis penelitian yang digunakan adalah analisis regresi linear berganda. Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI, dan ROE berpengaruh secara serentak terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia. Rasio keuangan yang berpengaruh secara parsial terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia adalah rasio EPS, DER, ROI, dan ROE sehingga secara langsung rasio ini dominan mempengaruhi perubahan harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

This study aims to determine the effect of the financial performance of the ratio of EPS, PER, DER, ROI, and ROE partially or simultaneously on stock prices of telecommunications companies in the Indonesia Stock Exchange and to know the ratio of the dominant influence the stock prices of telecommunications companies in the Indonesia Stock Exchange. The research approach used is a quantitative approach that serves to test the hypothesis presented in the study as well as to answer the problem in this study.

Samples taken as many as five telecom companies listed in Indonesia Stock Exchange. To obtain the information needed to process data collection through the documentation and literature study. For data collection methods, carried out by making a copy by collecting archives and records of existing firms. Research analysis tool used is multiple linear regression analysis. The analysis showed that the financial ratios of the ratio of EPS, PER, DER, ROI, and ROE simultaneous influence on stock prices of telecommunications companies listed in Indonesia Stock Exchange. Financial ratios partially influential on stock prices of telecommunications companies listed in Indonesia Stock Exchange is the ratio of EPS, DER, ROI, and ROE that directly affect change in this ratio is the dominant telecommunications company's stock price listed on the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1. Latar Belakang

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Dalam membahas metode penilaian kinerja keuangan, perusahaan harus didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku umum. Laporan ini merupakan data yang paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak mewakili hasil dan kondisi ekonomi. Laporan keuangan disebut sebagai "kartu skor" periodik yang memuat hasil investasi operasi dan pembiayaan perusahaan, maka fokus akan diarahkan pada hubungan dan indikator keuangan yang memungkinkan analisa penilaian kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan menekankan pada manfaat serta keterbatasan yang terkandung didalamnya.

mencapai tujuan perusahaan dan karena setiap kegiatan itu memerlukan sumber daya maka kinerja manajemen akan tercermin dari penggunaan sumber daya untuk mencapai tujuan perusahaan. Disamping itu informasi akuntansi merupakan dasar yang objektif dan bukan subjektif sebagai dasar penilaian kinerja manajer.

Untuk memahami tentang laporan keuangan maka analisis laporan keuangan sangat dibutuhkan. Analisis keuangan meliputi perhitungan dan interpretasi rasio keuangan yang dapat membantu para pelaku bisnis, pihak pemerintah, dan pemakai lainnya dalam menilai kondisi keuangan suatu perusahaan serta dapat memprediksi laba perusahaan. Salah satu alternatif untuk mengetahui informasi keuangan yang dihasilkan bermanfaat untuk memprediksi harga saham, maka dilakukan analisis rasio keuangan.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di bursa ( pasar sekunder ). Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, harganya semakin naik, sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, harganya semakin bergerak turun.

resiko dari pemegang suatu saham adalah turunnya harga saham. Cara mengatasinya adalah menahan saham tersebut untuk waktu yang cukup lama sampai keadaan pasar membaik kembali.

Dalam melakukan prediksi harga saham terdapat pendekatan dasar yaitu analisis fundamental dan analisis teknikal. Secara tradisional analisis fundamental telah memperoleh perhatian yang cukup besar dari para analisis sekuritas. Para praktisi cenderung menyukai penggunaan model yang tidak terlalu rumit, mudah dipahami, dan mendasarkan diri atas informasi akuntansi. Husnan (2001:303) menjelaskan bahwa analisis fundamental mendasarkan pola pikir perilaku harga saham ditentukan oleh perubahan-perubahan variasi perilaku variabel-variabel dasar kinerja perusahaan. Secara ringkas dapat dikatakan bahwa harga saham tersebut ditentukan oleh nilai perusahaan. Apabila kinerja perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham.

Sebaliknya apabila terdapat berita buruk mengenai kinerja perusahaan maka akan menyebabkan penurunan harga saham pada perusahaan tersebut. Atau dapat dikatakan bahwa harga saham merupakan fungsi dari nilai perusahaan. Kinerja perusahaan ini akan menjadi tolak ukur seberapa besar resiko yang akan ditanggung investor. Untuk memastikan kinerja perusahaan tersebut dalam kondisi baik atau buruk dapat dilakukan dengan menggunakan analisis rasio.

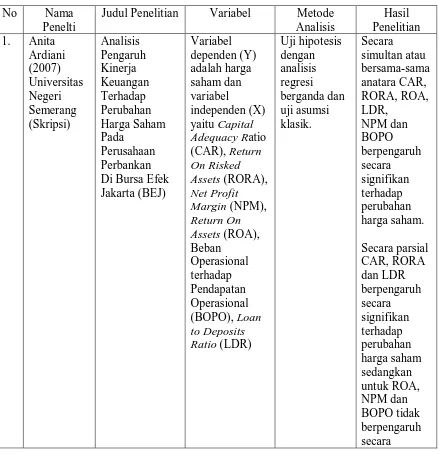

penawaran harga di pasar saham, fluktuasi kurs, volume transaksi di masa lalu. Analisis teknikal menegaskan bahwa perubahan harga saham terjadi berdasarkan pola perilaku harga saham itu sendiri, sehingga cenderung untuk terulang kembali. Dalam penelitian sebelumnya yang dilakukan oleh Anita Ardiani (2007) yang meneliti tentang pengaruh kinerja keuangan perusahaan terhadap harga saham dengan variabel independen CAR, RORA, NPM, ROA, BOPO, dan LDR serta variabel dependen yaitu harga saham dengan hasil penelitian secara simultan atau bersama-sama antara CAR, RORA, ROA, LDR, NPM dan BOPO berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta (BEJ) sebesar 52.1 % dan secara parsial CAR, RORA dan LDR berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan di BEJ sedangkan untuk ROA, NPM dan BOPO tidak berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta (BEJ).

Dari sejumlah besar perusahaan yang terdaftar pada Bursa Efek Indonesia, penulis memilih melakukan penelitian pada perusahaan telekomunikasi dengan kriteria sampel tertentu. Pemilihan kelompok perusahaan yang tergabung dalam perusahaan telekominukasi yang terdaftar pada Bursa Efek Indonesia adalah dengan pertimbangan bahwa diantara berbagai saham yang ditawarkan di Bursa Efek Indonesia, karena saat ini perusahaan telekomunikasi sudah sangat berkembang dan bahkan bertambah semakin banyak dari tahun ke tahun yang dikarenakan saat ini masyarakat sangat bergantung pada komunikasi dan perusahaan telekomunikasi juga mempunyai kontribusi cukup besar terhadap pendapatan negara.

Pada penelitian ini, penulis ingin menganalisis manfaat rasio - rasio keuangan perusahaan telekomunikasi yang berpengaruh terhadap harga saham, yang selanjutnya apabila mempunyai pengaruh maka rasio - rasio tersebut dapat digunakan sebagai alat untuk prediksi. Dalam penelitian ini akan digunakan rasio keuangan berupa : Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return on Equity.

Atas dasar penelitian diatas, serta teori yang menyatakan nilai saham mewakili nilai perusahaan (kinerja perusahaan), maka penelitian ini mengambil judul “ Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Pada Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia”.

2. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka penelitian ini bermaksud untuk menguji kinerja keuangan perusahaan dengan menggunakan rasio-rasio berupa: Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return on Equity. Dalam penelitian ini juga saya batasi

bahwa penilaian kinerja yang digunakan hanyalah penilaian kinerja keuangan perusahaan saja dan data keuangan yang digunakan yaitu laporan keuangan yang telah diaudit pada tahun 2006-2010.

Berdasarkan hal tersebut di atas, maka dapat dirumuskan masalah dalam penelitian ini adalah:

a. Bagaimana pengaruh rasio keuangan yang terdiri dari: Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return

on Equity terhadap perubahan harga saham di Bursa Efek Indonesia (BEI)

secara parsial.

b. Bagaimana pengaruh rasio keuangan yang terdiri dari: Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return

on Equity terhadap perubahan harga saham di Bursa Efek Indonesia (BEI)

3. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Tujuan penelitian yang dituangkan dalam penelitian ini adalah: 1. Mengetahui dan menganalisis pengaruh – pengaruh rasio keuangan

yang terdiri dari Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return on Equity secara

parsial terhadap perubahan harga saham di Bursa Efek Indonesia (BEI).

2. Mengetahui dan menganalisis pengaruh – pengaruh rasio keuangan yang terdiri dari Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, dan Return on Equity secara

simultan terhadap perubahan harga saham di Bursa Efek Indonesia (BEI).

b. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah: 1. Bagi Pihak Investor

2. Bagi Pihak Perusahaan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi pihak manajemen perusahaan dalam penetapan kebijakan terutama menyangkut keuangan dan kebijakan lain berdasarkan analisis rasio keuangan.

3. Bagi Peneliti Selanjutnya

Penelitian ini juga diharapkan sebagai sumber informasi dan referensi untuk memungkinkan penelitian selanjutnya mengenai topik-topik yang berkaitan, baik yang bersifat melanjutkan maupun melengkapi.

4. Kerangka Konseptual dan Hipotesis a. Kerangka Konseptual

mengetahui seberapa besar kinerja yang telah dihasilkan sehingga tujuan untuk kemakmuran pemegang saham dapat dicapai.

Dalam analisis fundamental, proyeksi harga saham dilakukan dengan mempertimbangkan proyeksi prestasi perusahaan dimasa depan. Prestasi perusahaan yang dinilai dikaitkan dengan kondisi fundamental atau kinerja keuangan perusahaan. Kondisi fundamental mencerminkan kinerja variabel keuangan yang dianggap mendasar atau penting dalam perubahan harga saham. Apabila kondisi fundamental atau kinerja keuangan membaik maka diharapkan harga saham juga akan mengalami kenaikan.

Sebaliknya, jika kinerja keuangan perusahaan mengalami penurunan maka akan menyebabkan penurunan harga saham perusahaan tersebut pula. Untuk memastikan kinerja keuangan perusahaan baik atau buruk dapat dilakukan dengan menggunakan analisis rasio. Perubahan harga saham di bursa atau pasar sekunder dipengaruhi oleh beberapa faktor yang salah satunya adalah faktor internal perusahaan. Kinerja perusahaan merupakan faktor internal perusahaan yang dapat dilihat melalui rasio-rasio keuangan perusahaan tersebut.

Umumnya faktor fundamental yang diteliti dalam laporan keuangan berupa rasio-rasio keuangan seperti Earning Per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return on Investment

(ROI), Return on Equity (ROE), dan lain- lain. Berdasarkan hasil penelitian

to Equity Ratio (DER), Price Earning Ratio (PER), Return on Investment

(ROI), Return on Equity (ROE) sebagai variabel independen.

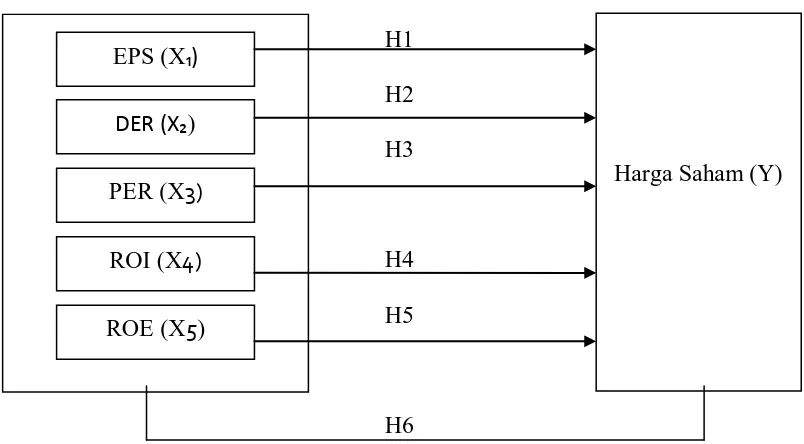

Secara sistematis, kerangka teoritis ini dapat diperlihatkan pada gambar berikut ini:

Gambar 1.1 Kerangka Konseptual

H1 H2 H3

H4 H5

H6

b. Hipotesis

Berdasarkan kerangka pemikiran yang telah diuraikan, maka hipotesis yang diajukan pada penelitian ini adalah sebagai berikut:

H1 : Earning Per Share mempunyai pengaruh signifikan terhadap harga saham.

H2 : Debt to Equity Ratio mempunyai pengaruh signifikan terhadap harga saham.

Harga Saham (Y) EPS (X₁)

PER (X3) DER (X₂)

H3 : Price Earning Ratio mempunyai pengaruh signifikan terhadap harga saham.

H4 :Return on Investment mempunyai pengaruh signifikan terhadap harga saham.

H5 : Return on Equity mempunyai pengaruh signifikan terhadap harga saham.

H6 : Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, Return on Equity secara simultan berpengaruh signifikan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

Menurut Helfert (1996:67) dalam sebuah artikel online bahwa kinerja perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Dari pendapat tersebut dapat diketahui bahwa kinerja merupakan indikator dari baik buruknya keputusan manajemen dalam pengambilan keputusan. Manajemen dapat berinteraksi dengan lingkungan interen maupun eksteren melalui informasi. Informasi tersebut lebih lanjut dituangkan atau dirangkum dalam laporan keuangan perusahaan.

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja keuangan juga merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

b. Manfaat Kinerja Keuangan

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut:

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

c. Tujuan Kinerja Keuangan

Tujuan penilaian kinerja perusahaan menurut Munawir (2002:31) adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

d. Pengukuran Kinerja Keuangan

Menurut Hanafi (2003:76) ada tiga macam ukuran yang dapat digunakan untuk mengukur kinerja yaitu:

1. Ukuran Kriteria Tunggal

usahanya pada kriteria pada usaha tersebut sehingga akibatnya kriteria lain diabaikan, yang kemungkinan memiliki arti yang sama pentingnya dalam menentukan sukses atau tidaknya perusahaan.

2. Ukuran Kriteria Beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Kriteria ini mencari berbagai aspek kinerja manajer, sehingga manajer dapat diukur kinerjanya dari beragam kriteria. Tujuan penggunaan beragam ini adalah agar manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai kinerja.

3. Ukuran Kriteria Gabungan

Ukuran kriteria gabungan (composite criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran, untuk memperhitungkan bobot masing-masing ukuran dan menghitung rata - ratanya sebagai ukuran yang menyeluruh kinerja manajer. Kriteria gabungan ini dilakukan karena perusahaan menyadari bahwa beberapa tujuan lebih penting dibandingkan dengan tujuan yang lain, sehingga beberapa perusahaan memberikan bobot angka tertentu pada beragam kriteria untuk mendapatkan ukuran tunggal kinerja manajer.

laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut IAI (Ikatan Akuntan Indonesia : 2007) tentang tujuan laporan keuangan untuk tujuan umum adalah “memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban (stewarship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.”

Laporan keuangan menjadi dasar bagi investor untuk membuat keputusan apakah harus membeli, menahan, atau menjual investasi mereka. Sesuai seperti yang diungkapkan oleh IAI, laporan keuangan digunakan dalam menilai kinerja keuangan perusahaan. Hasil dari kinerja keuangan perusahaan mencerminkan seberapa sehat perusahaan itu. Analisis kinerja keuangan perusahaan juga dapat membantu para investor dalam pengambilan keputusan selain itu informasi mengenai kinerja keuangan perusahaan dapat menjadi bahan evaluasi bagi manajemen.

2. Analisis Rasio Keuangan

Penilaian kinerja keuangan perusahaan biasanya diukur rasio keuangan. Menurut Harahap (2008:49) analisis rasio yang digunakan dalam penilaian kinerja memiliki beberapa keuntungan yaitu:

b. merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. mengetahui posisi perusahaan di tengah industri lain;

d. sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

e. menstandarisir size perusahaan;

f. lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series;

g. lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Menurut Nainggolan (2004:68) ada beberapa rasio yang digunakan untuk mengukur kinerja keuangan perusahaan dimana rasio tersebut juga digunakan dalam penelitian ini yaitu sebagai berikut:

1. Earning Per Share (EPS)

pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat. Jadi semakin tinggi earning per share suatu perusahaan maka akan semakin tinggi pula harga saham perusahaan tersebut.

Rumus EPS sebagai berikut:

EPS =

Share Earning

2. Debt to Equity Ratio (DER)

besarnya proporsi hutang terhadap ekuitas, sehingga mencerminkan resiko perusahaan yang relatif tinggi dan resiko yang ditanggung investor juga akan semakin tinggi. Pada akhirnya investor akan menghindari saham perusahaan yang memiliki DER yang tinggi. Jadi semakin tinggi DER makan akan mengurangi minat investor akan saham perusahaan tersebut, sebaliknya apabila DER perusahaan tersebut semakin rendah maka para investor akan semakin meminati saham perusahaan tersebut dan otomatis akan menaikan harga saham perusahaan tersebut.

Rumus DER sebagai berikut:

DER = tan x100% ri

ModalSendi g TotalHu

3. Price Earning Ratio (PER)

Menurut Rahardjo (2003) rasio harga dengan penghasilan atau price earning ratio sering digunakan untuk membandingkan peluang

investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (EPS). Harahap (2008) mengatakan bahwa price earning ratio ini menunjukkan perbandingan antara harga saham di

bahwa investor bersedia untuk membayar dengan harga saham premium

untuk perusahaan. Makin besar price earning ratio suatu saham maka harga

saham juga akan semakin meningkat.

Rumus PER adalah sebagai berikut:

PER = arg x100%

EPS aSaham H

4. Return on Investment (ROI)

Rumus ROI sebagai berikut:

ROI = x100%

TotalAset LabaBersih

5. Return on Equity (ROE)

Merupakan rasio untuk mengukur kemampuan manajemen dalam mengelola modal yang ada untuk mendapatkan net income (Kasmir, 2003). Rentabilitas modal sendiri (ROE) dalam hal ini adalah pengembalian atas ekuitas saham biasa digunakan untuk mengukur tingkat laba yang dihasilkan dari investasi pemegang saham. Investor memandang bahwa return on equity merupakan indikator profitabilitas yang penting, karena

return on equity merupakan indikator untuk mengukur keberhasilan

Rumus ROE sebagai berikut:

ROE = Modal x100% LabaBersih

3. Saham

a. Pengertian Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut.

Dalam prakteknya jenis – jenis saham menurut Kasmir (2009:210) dapat ditinjau dari beberapa segi yaitu antara lain:

1. Dari cara peralihan

a. Saham atas unjuk (bearer stocks)

Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lainnya.

b. Saham atas nama (registered stocks)

Di dalam saham tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2. Dari segi hak tagih

a. Saham biasa (common stocks)

b. Saham preferen (prefered stocks)

Merupakan saham yang memperoleh hak utama dalam deviden dan harta apabila pada saat perusahaan dilikuidasi.

b. Harga Saham

Harga saham adalah harga pada closing price pada periode pengamatan dan sangat tergantung dengan kondisi ekonomi, kondisi politik, serta kinerja perusahaan tersebut. Pergerakan harga saham ditentukan oleh permintaan dan penawaran oleh para investor, pada saat kondisi permintaan lebih banyak dari pada penawaran, maka harga akan cenderung naik, demikian pula sebaliknya pada saat penawaran lebih banyak dibandingkan permintaan maka harga saham akan cenderung turun.

Menurut Widoatmojo (1996;46) dalam sebuah artikel online harga saham dapat dibedakan menjadi 3 (tiga):

1. Harga Nominal (Par Value)

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Dasar (Base Value)

Harga dasar dipengaruhi dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya. Untuk menghitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

3. Harga Pasar (Market Value)

investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

c. Faktor-Faktor Yang Mempengaruhi Harga Saham

Berikut ini merupakan faktor-faktor yang mempengaruhi pergerakan harga saham, yaitu:

1. Faktor Internal (Lingkungan mikro), diantaranya antara lain:

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan c. Pengumuman badan direksi manajemen (management-board of

director announcements) seperti perubahan dan pergantian

direktur, manajemen, dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

e. Pengumuma

melakukan ekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

earning ratio, net profit margin, return on assets (ROA), dan

lain-lain.

2. Faktor eksternal (Lingkungan makro), diantaranya antara lain :

a. Pengumuman dari pemerintah seperti

tabungan dan deposito, kurs valuta asin regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider atau harga saham perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

B. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh kinerja keuangan perusahaan terhadap harga saham tercantum pada tabel 2.1 di bawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama

Penelti

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya (Umar, 2003:30). Variabel yang digunakan dalam penelitian ini adalah : Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on

Investment, Return on Equity sebagai variabel independen dan harga saham

sebagai variabel dependen.

B. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data yang diangkakan (Sugiono, 2004:13). Data dalam penelitian ini juga merupakan data sekunder. Data sekunder adalah data yang diperoleh dari sumber-sumber lain, seperti buku dan bacaan lain, hasil analisa pasar yang berhubungan dengan masalah yang diteliti. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan telekomunikasi yang berakhir pada 31 Desember 2006 – 2010.

Sumber data dalam penelitian adalah Bursa Efek Indonesia melalui

penelitian ini adalah kinerja dari perusahaan telekomunikasi selama 5 tahun yang ditunjukkan dengan rasio keuangan.

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan dua tahap yaitu tahap pertama dilakukan melalui studi pustaka, yakni me-review jurnal akuntansi, serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yakni mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Data ini diperoleh melalui media internet dengan cara men-download laporan keuangan perusahaan telekomunikasi melalui situs

D. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi pada penelitian ini adalah seluruh perusahaan telekomunikasi yang ada di Indonesia.

Pertimbangan sebagai kriteria pemilihan sampel adalah sebagai berikut: 1. perusahaan telekomunikasi tersebut merupakan perusahaan yang go public

dan terdaftar di BEI pada tahun 2006-2010 yang mencantumkan data secara lengkap berturut-turut selama periode penelitian, dan tidak sedang dalam proses delisting pada periode pengamatan,

2. perusahaan tersebut menerbitkan laporan keuangan audited yang lengkap pada tahun 2006-2010,

3. harga saham yang dipergunakan adalah closing price.

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas maka didapatlah perusahaan sebagai sampel untuk 5 tahun pengamatan (2006-2010) sebagaimana tercantum pada tabel 3.1 dengan unit analisis 5 x 5 = 25 unit analisis.

Tabel 3.1

Daftar Populasi dan Proses Seleksi Sampel

No Nama Perusahaan Kode Kriteria Sampel

1 2 3

1 Bakrie Telecom Tbk BTEL 1

2 XL Axiata Tbk. Tbk EXCL 2

3 Mobile-8 Telecom Tbk FREN 3

4 Indosat Tbk ISAT 4

5 Telekomunikasi Indonesia (Persero) Tbk

TLKM 5

6 PT Hutchison Indonesia - - - -

7 PT Smart Telecom - - - -

8 PT Natrindo Telepon Seluler - - - - 9 PT Sampoerna Telekom

Indonesia

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan peneliti dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang mempengaruhi variabel yang lain (Umar, 2003:50). Variabel independen yang digunakan dalam penelitian ini adalah Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment, Return on Equity. Variabel independen disimbolkan

dengan “X₁” (Earning Per Share), “X₂” (Debt to Equity Ratio), “X3” (Price Earning Ratio), “X4” (Return on Investment), “X5” (Return on Equity).

2. Variabel Dependen (Terikat)

Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen dalam penelitian ini adalah harga saham, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.2

Operasional dan PengukuranVariabel

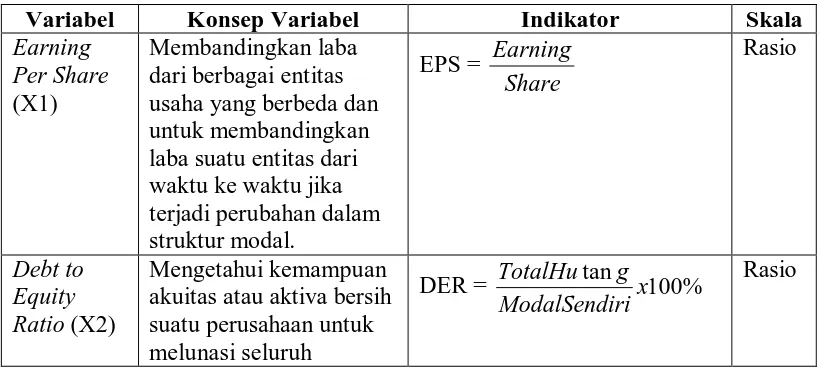

Variabel Konsep Variabel Indikator Skala

Earning Per Share (X1)

kewajibannya. Price

Earning Ratio (X3)

price earning ratio ini menunjukkan

perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. mengelola modal yang ada untuk mendapatkan net income

ROE = x100%

Modal

LabaBersih Rasio

F. Metode Analisis Data

1. Pengujian Asusmsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS versi 17.0. Peneliti melakukan asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dilakukan terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

residual memiliki distribusi normal.” Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya. Selain itu, dapat digunakan uji statistik Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2005:115). Bila

nilai signifikan > 0.05 berarti distribusi data tidak normal, sebaliknya bila nilai signifikan < 0.05 berarti distribusi data normal.

Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2005:91). Pengujian multikolinearitas dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) VIF ( variance inflation factor). Nilai cutoff tolerance < 0,1 atau sama dengan nilai VIF > 10.

Menurut Ghozali (2005), cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

1. mengeluarkan satu atau lebih variabel independent yang mempunyai korelasi tinggi dari model regresi dan identifikasi variabel independen lainnya untuk membantu prediksi,

2. menggabungkan data cross section dan time series (pooling data),

3. menambah data penelitian.

c. Uji Heteroskedastisitas

tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterosdekastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heterosdekastisitas . Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

Untuk mendeteksi ada tidaknya heterosdekastisitas, menurut Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya ZRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterosdekastisitas, sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005:95) uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena “gangguan” pada seseorang individu / kelompok cenderung

Penggunaan program SPSS bertujuan untuk mendeteksi adanya problem autokorelasi adalah dengan melihat besaran DURBIN-WATSON, yaitu panduan mengenai angka D-W (Durbin-Watson) pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

― angka D-W dibawah -2 berarti ada autokorelasi positif dan

― angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

― angka D-W diatas +2 berarti ada autokorelasi negatif.

Autokorelasi bisa diatasi dengan berbagai cara, misalnya dengan melakukan transformasi data dan menambah data observasi.

2. Pengujian Hipotesis

a. Analisis Regresi Berganda

dari satu yaitu 5 variabel berupa EPS, DER, PER, ROI, dan ROE. Menurut Uyanto (2009:243) analisis regresi berganda (Multiple Linear Regression) merupakan pengembangan dari analisis regresi sederhana dimana terdapat lebih dari satu variabel independent x.

Model regresi linear yang digunakan adalah sebagai berikut: Y = α+β1x1+β2x2+β3x3+β4x4+β5x5+e

Dimana :

Y = variabel dependen yaitu harga saham α = konstanta

β1…β5 = Koefisien regresi masing-masing variabel independen

X1 = EPS X2 = DER X3 = PER X4 = ROI X5 = ROE e = error

b. Uji Signifikansi

1. Uji t (uji secara parsial)

Uji t yaitu pengujian yang digunakan untuk mengetahui apakah EPS, DER, PER, ROI, dan ROE mempengaruhi harga saham secara parsial. Prosedur pengujian hipotesis sebagai berikut:

a. Menentukan Level of Significance α < 0,05

b. Jika t-hitung > ttabel , maka menerima Ha, yang berarti variabel bebas

tersebut mampu mempengaruhi variabel terikat secara signifikan. Jika t-hitung < ttabel , maka Ha tidak dapat diterima, yang berarti

variabel bebas tersebut tidak mempengaruhi variabel terikat.

2. Uji F ( uji secara serentak)

Uji F digunakan untuk mengetahui apakah EPS, DER, PER, ROI, dan ROE mempengaruhi harga saham secara simultan. Pengujian hipotesis sebagai berikut:

a. Jika Fhitung > ttabel (α = 5%) maka Ha dapat diterima

G. Jadwal Penelitian

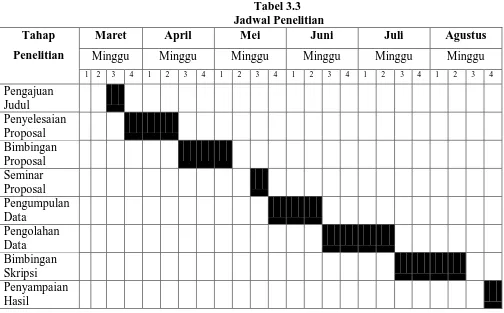

Adapun jadwal penelitian dapat dilihat pada tabel berikut ini : Tabel 3.3

Jadwal Penelitian Tahap

Penelitian

Maret April Mei Juni Juli Agustus

Minggu Minggu Minggu Minggu Minggu Minggu

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Data

Penelitian ini menggunakan data sekunder berupa rasio keuangan dan harga saham perusahaan telekomuniksi di Bursa Efek Indonesia dengan tahun penelitian 2006-2010. Adapun data rasio keuangan tahun 2006 – 2010 adalah sebagai berikut:

Tabel 4.1

Hasil Rasio Keuangan dan Harga Saham Tahun 2006

Sampel EPS DER PER ROI ROE Harga Saham

ISAT 260,90 1,23 0,38 0,041 0,09 100

EXCL 92 1,95 1,08 0,05 0,15 100

BTEL 3,94 0,48 76,14 0,032 0,05 300

FREN 2,2 0,88 68,18 0,01 0,02 150

TLKM 547,15 1,38 0,18 0,14 0,39 100

Tabel 4.2

Hasil Rasio Keuangan dan Harga Saham Tahun 2007

Sampel EPS DER PER ROI ROE Harga Saham

ISAT 375,79 1,72 0,26 0,045 0,12 100

EXCL 35 3,21 2,85 0,01 0,05 100

BTEL 7,65 1,48 39,21 0,03 0,08 300

FREN 2,5 1,52 60 0,01 0,02 150

Tabel 4.3

Hasil Rasio Keuangan dan Harga Saham Tahun 2008

Sampel EPS DER PER ROI ROE Harga Saham

ISAT 345,70 1,95 0,28 0,036 0,10 100 EXCL (2) 5,59 (50) (0,0005) (0,003) 100

BTEL 5,19 0,68 57,8 0,02 0,03 300

FREN (52,82) 5,54 (2,83) (0,22) (1,46) 150 TLKM 537,73 1,65 0,18 0,11 0,30 100

Tabel 4.4

Hasil Rasio Keuangan dan Harga Saham Tahun 2009

Sampel EPS DER PER ROI ROE Harga Saham

ISAT 275,72 2,04 0,36 0,027 0,08 100

EXCL 237 2,11 0,42 0,06 0,19 100

BTEL 3,46 1,26 86,7 0,008 0,02 300 FREN (34,54) 5 (4,34) (4,71) 0,91 150 TLKM 576,13 1,24 0,17 0,11 0,29 100

Tabel 4.5

Hasil Rasio Keuangan dan Harga Saham Tahun 2010

Sampel EPS DER PER ROI ROE Harga Saham

ISAT 119,10 1,93 0,83 0,012 0,03 100

EXCL 340 1,32 0,29 0,10 0,24 100

B. Hasil Analisis

1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas adalah untuk menguji apakah model regresi, variabel independen dan variabel dependennya memiliki distribusi data normal atau tidak. Uji normalitas dilakukan dengan uji Kolmogorov – Smirnov satu arah atau analisis grafis. Berikut ini adalah hasil uji Kolmogorov – Smirnov pada variabel independen dan variabel dependen.

Tabel 4.6

Dilihat dari asymp signifikan untuk variabel X1, X2, X3, X4, X5, dan Y secara berturut-turut yaitu 0.139 ; 0.000 ; 0.002 ; 0.000 ; 0.000 ; dan 0.007. Dari hasil tersebut menunjukkan bahwa semua variabel penelitian memiliki distribusi normal.

One-Sample Kolmogorov-Smirnov Test

EPS DER PER ROI ROE HARGA

N 25 25 25 25 25 25

Normal Parametersa,,b Mean 194.7956 .3652 47.6824 -.165148 .56236 150.00

Std. Deviation 236.00590 8.22019 171.58572 .9519676 2.357161 79.057

Most Extreme Differences

Absolute .231 .466 .370 .449 .449 .336

Positive .231 .263 .370 .370 .449 .336

Negative -.147 -.466 -.341 -.449 -.365 -.264

Kolmogorov-Smirnov Z 1.154 2.328 1.850 2.243 2.246 1.682

Asymp. Sig. (2-tailed) .139 .000 .002 .000 .000 .007

Selain dari hasil uji Kolmogorov – Smirnov, uji normalitas dapat juga dilihat dari analisis grafis. Berikut adalah hasil dari analisis grafis dengan menggunakan software SPSS versi 17.0.

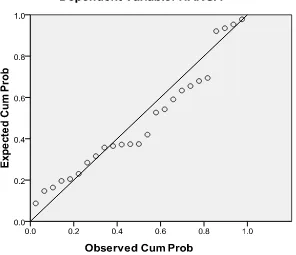

Gambar 4.1

data normal, maka regresi memenuhi asumsi normalitas. Dengan demikian, variabel dependen dan variabel independen yang digunakan telah terdistribusi secara normal, yang ditunjukkan oleh gambar plots tersebut.

b. Uji Multikolinearitas

Berdasarkan perhitungan dengan menggunakan SPSS versi 17.0 maka diapat hasil sebagai berikut:

Tabel 4.7

Dari tabel Coefficient terlihat bahwa nilai VIF yaitu ada beberapa yang diatas 10 sehingga masih dapat dianggap tidak terjadi multikolinearitas atau tepatnya hanya low collinearity.

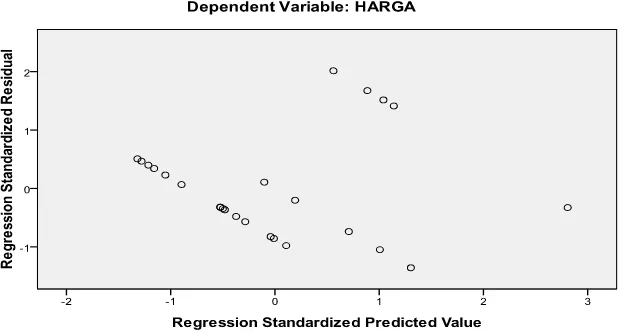

c. Uji Heteroskedastisitas

Uji heterosdekastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterosdekastisitas. Untuk mendeteksi ada tidaknya

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 225.555 29.159 7.735 .000

EPS -.133 .056 -.398 -2.385 .028 .797 1.255

DER -26.028 11.951 -2.706 -2.178 .042 .014 69.581

PER .151 .073 .327 2.060 .053 .880 1.136

ROI -27.218 20.311 -.328 -1.340 .196 .371 2.695

ROE -92.032 41.679 -2.744 -2.208 .040 .014 69.586

heterosdekasitas, menurut Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya ZRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterosdekasitas, sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedasitas. Dari hasil perhitungan SPSS versi 17.0 maka didapat hasil sebagai berikut:

Gambar 4.2

d. Uji Autokolerasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya).” Penggunaan program SPSS bertujuan untuk mendeteksi adanya probelm autokorelasi adalah dengan melihat besaran DURBIN-WATSON, yaitu panduan mengenai angka D-W (Durbin-Watson) pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

― angka D-W dibawah -2 berarti ada autokorelasi positif dan

― angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

― angka D-W diatas +2 berarti ada autokorelasi negative.

Berikut ini adalah hasil perhitungan SPSS versi 17.0.

Tabel 4.8

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .760a .578 .467 57.697 .731

a. Predictors: (Constant), ROE, PER, ROI, EPS, DER b. Dependent Variable: HARGA

2. Uji Hipotesis

a. Analisis Regresi Berganda

Adapun hasil regresi linear berganda pengaruh rasio keuangan antara harga saham perusahaan telekomunikasi yang terdaftar pada Bursa Efek Indonesia adalah sebagai berikut:

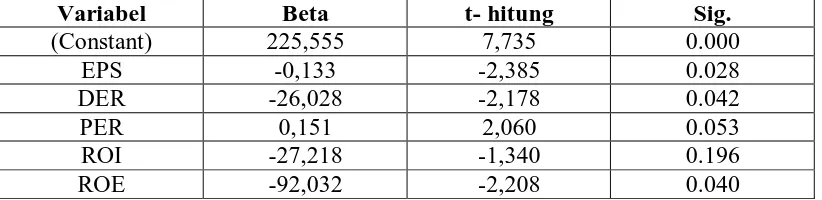

Tabel 4.9 Hasil Analisis Regresi

Variabel Beta t- hitung Sig.

(Constant) 225,555 7,735 0.000

EPS -0,133 -2,385 0.028

DER -26,028 -2,178 0.042

PER 0,151 2,060 0.053

ROI -27,218 -1,340 0.196

ROE -92,032 -2,208 0.040

Dari tabel di atas dapat dirumuskan suatu persamaan regresi untuk harga saham perusahaan telekomunikasi adalah sebagai berikut:

Y = 225,555 – 0,133X1 – 26,028X2 + 0,151X3 – 27,218X4 – 92,032X5

Keterangan:

Y = harga saham X1 = EPS

Koefisien – koefisien persamaan regresi linear berganda di atas dapat diartikan sebagai berikut:

1. Konstanta (a) sebesar 225,555 mempunyai arti apabila rasio keuangan sama dengan nol maka harga saham perusahaan telekomunikasi bernilai positif sebesar 225,555.

2. Koefisien regresi EPS sebesar -0,133 mempunyai arti setiap kenaikan rasio EPS sebesar 1 satuan akan berpengaruh negatif terhadap harga saham perusahaan telekomunikasi sebesar 0,133 satuan.

3. Koefisien regresi DER sebesar -26,028 mempunyai arti bahwa setiap kenaikan rasio DER sebesar 1 satuan akan berpengaruh negatif terhadap harga saham perusahaan telekomunikasi sebesar 26,028 satuan.

4. Koefisien regresi PER sebesar 0,151 mempunyai arti bahwa setiap kenaikan rasio PER sebesar 1 satuan akan berpengaruh positif terhadap harga saham perusahaan telekomunikasi sebesar 0,151 satuan.

5. Koefisien regresi ROI sebesar -27,218 mempunyai arti bahwa setiap kenaikan rasio ROI sebesar 1 satuan akan berpengaruh negatif terhadap harga saham perusahaan telekomunikasi sebesar 27,218 satuan.

terhadap harga saham perusahaan telekomunikasi sebesar 92,032 satuan.

b. Uji Signifikansi

1. Uji t (Uji Secara Parsial)

Uji t bertujuan untuk mengetahui pengaruh – pengaruh rasio keuangan yang terdiri dari EPS, DER, PER, ROI, dan ROE terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia secara parsial. Prosedur pengujian hipotesis sebagai berikut:

a. Menentukan Level of Significance α = 0,05. Jika signifikansi < 0,05 maka Ha diterima dan sebaliknya.

b. Jika t-hitung > ttabel , maka menerima Ha, yang berarti variabel bebas

tersebut mampu mempengaruhi variabel terikat secara signifikan. Jika t-hitung < ttabel , maka Ha tidak dapat diterima, yang berarti

variabel bebas tersebut tidak mempengaruhi variabel terikat

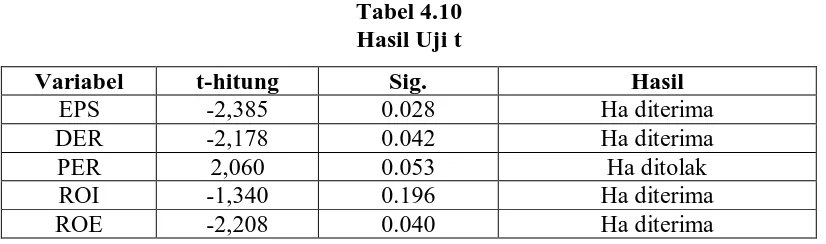

Tabel 4.10 Hasil Uji t

Variabel t-hitung Sig. Hasil

EPS -2,385 0.028 Ha diterima

DER -2,178 0.042 Ha diterima

PER 2,060 0.053 Ha ditolak

ROI -1,340 0.196 Ha diterima

Berdasarkan hasil tabel di atas diketahui rasio yang berpengaruh secara parsial terhadap harga saham perusahaan telekomunikasi adalah rasio EPS, DER, ROI, dan ROE karena memiliki probabilitas sebesar < 0,05 sedangkan rasio PER memiliki tingkat signifikansi > 0,05 sehingga rasio yang memiliki pengaruh secara parsial yaitu rasio keuangan EPS, DER, ROI, dan ROE.

2. Uji F (Uji Secara Serentak)

Uji F digunakan untuk mengetahui apakah variabel X1(Earning Per Share), variabel X2 (Debt to Equity Ratio), variabel X3 (Price Earning Ratio), variabel X4 (Return On Investment), dan variabel X5 (Return On Equity) secara bersama – sama mempengaruhi variabel Y (harga saham) pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

Pengujian hipotesis sebagai berikut:

a. Jika Fhitung > ttabel (α = 5%) maka Ha dapat diterima

Berikut ini merupakan hasil perhitungan statistik dengan menggunakan SPSS versi 17.0 :

Tabel 4.11

Berdasarkan hasil perhitungan dengan menggunakan software SPSS diperoleh nilai signifikansi sebesar 0.004. Hal ini

berarti bahwa hipotesis (H6) yang berbunyi “ada pengaruh Earning Per Share, Debt to Equity Ratio, Price Earning Ratio, Return on

Investment, Return on Equity secara simultan berpengaruh signifikan

terhadap harga saham”. Maka hipotesis ini diterima.

3. Koefisien Determinasi

Melalui pengujian serentak dapat diketahui besarnya koefisien determinasi (R²). Dari koefisien tersebut dapat diketahui derajat ketetapan dari analisis regresi linear berganda menunjukkan variance sumbangan seluruh variabel independen terhadap variabel

dependen. Besarnya nilai pengaruh rasio keuangan ditunjukkan oleh nilai R² = 0,760 yaitu persentase pengaruh rasio keuangan EPS, DER,

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 86750.662 5 17350.132 5.212 .004a

Residual 63249.338 19 3328.913

Total 150000.000 24

PER, ROI, dan ROE terhadap harga saham perusahaan telekomunikasi adalah sebesar 76%. Variabel lain di luar rasio tersebut yang menjelaskan variance harga saham perusahaan telekomunikasi di Bursa Efek Indonesia secara menyeluruh adalah sebesar 34% saja.

C. Pembahasan

Berdasarkan hasil pengujian hipotesis diketahui bahwa rasio EPS, DER, PER, ROI, dan ROE bersama – sama berpengaruh signifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia (BEI) tetapi secara parsial hanya EPS, DER, ROI, dan ROE yang berpengaruh signifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia (BEI).

Rasio Earning Per Share merupakan perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share

tertarik. Hal ini juga di tunjukkan pada hasil analisis SPSS bahwa EPS berpengaruh secara signifikan terhadap harga saham.

Rasio Debt to Equity digunakan untuk mengetahui kemampuan akuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya. DER semakin tinggi menunjukkan semakin besarnya proporsi hutang terhadap ekuitas, sehingga mencerminkan resiko perusahaan yang relatif tinggi dan resiko yang ditanggung investor juga akan semakin tinggi. Pada akhirnya investor akan menghindari saham perusahaan yang memiliki DER yang tinggi. Jadi semakin tinggi DER makan akan mengurangi minat investor akan saham perusahaan tersebut, sebaliknya apabila DER perusahaan tersebut semakin rendah maka para investor akan semakin meminati saham perusahaan tersebut dan otomatis akan menaikan harga saham perusahaan tersebut. Dari hasil uji hipotesis menunjukkan bahwa DER berpengaruh secara sihnifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

Price Earning Ratio menunjukkan perbandingan antara harga saham di

pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan prestasi suatu perusahaan sangat baik di masa yang akan datang sehingga digunakan para investor untuk menanamkan modalnya. Price earning ratio yang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk perusahaan. Makin besar price

earning ratio suatu saham maka harga saham juga akan semakin meningkat. Hasil uji

hipotesis menunjukkan bahwa PER tidak berpengaruh secara signifikan terhadap

yang rendah bahkan minus sehingga hasil uji statistik menunjukkan rasio PER tidak

berpengaruh secara signifikan terhadap harga saham dengan nilai signifikan >0.05

Hasil uji hipotesis pada variabel ROI yaitu berpengaruh secara signifikan terhadap harga saham perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia. Kondisi ini menggambarkan bahwa kemampuan perusahaan memperoleh laba dan kemampuan untuk mengelolah aset sangat baik sehingga ROI berpengaruh terhadap harga saham. Semakin besar pendapatan perusahaan tersebut maka semakin besar kemungkinan pembayaran deviden kepada para pemegang saham, dengan mengetahui besarnya ROI maka para investor juga akan mengetahui seberapa besar tingkat penegembalian deviden yang akan diterima sehingga saham perusahaan tersebut diminati oleh para investor.

Hasil uji hipotesis pada variabel ROE menunjukkan bahwa ROE berpengaruh secara signifikan terhadap harga saham. Investor memandang bahwa return on equity merupakan indikator profitabilitas yang penting, karena return on

equity merupakan indikator untuk mengukur keberhasilan manajemen dalam

rangka melakukan tugasnya yakni menghasilkan keuntungan yang maksimal bagi para pemilik modal. Dari penjelasan di atas maka dapat disimpulkan, bahwa return on equity adalah rasio yang digunakan oleh para investor untuk melihat

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka dapat disimpulkan sebagai berikut:

1. Secara parsial EPS, DER, ROI, dan ROE berpengaruh secara signifikan terhadap harga saham perusahaan telekomunikasi di Bursa Efek Indonesia, sedangkan PER tidak berpengaruh secara signifikan terhadap harga saham perusahaan telekomunikasi di Bursa Efek Indonesia.

2. Secara simultan atau bersama – sama EPS, DER, PER, ROI, dan ROE berpengaruh secara signifikan terhadap harga saham perusahaan telekomunikasi di Bursa Efek Indonesia sebesar 76%.

B. Saran

Berdasarkan kesimpulan penelitian ini, maka dapat diajukan beberapa saran yaitu:

1. Bagi investor, tidak semua rasio keuangan dapat dijadikan parameter yang baik dalam memprediksi tingkat harga saham perusahaan telekomunikasi di Bursa Efek Indonesia.