SKRIPSI

ANALISIS KOMPARATIF RESIKO KEUANGAN BPR KONVENSIONAL DAN BPR SYARIAH

DI KOTA MEDAN

OLEH:

KRISTIANA DEWI HUTAGALUNG 070502170

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan resiko keuangan pada BPR konvensional dan BPR syariah di Kota medan. Penelitian ini adalah penelitian komparasi dengan metode analisis yang digunakan adalah analisis rasio keuangan dan analisis diskriminan Z-Score.

Hasil penelitian menunjukkan bahwa terdapat perbedaan resiko keuangan pada BPR konvensional dan BPR syariah di Kota Medan, dimana secara umum rasio keuangan dan nilai Z-Score BPR Syariah lebih baik dari BPR konvensional. Dengan kata lain Resiko keuangan BPR syariah lebih rendah daripada BPR konvensional di Kota Medan.

ABSTRACT

This study aimed to know whether is the differences in financial risk on Conventional BPR and Syariah BPR in city of Medan. This study is a comparative study with the method of analysis used is the analysis of financial ratios and discriminant analysis of Z-Score.

The results showed that there are differences in financial risk on Conventional BPR and Syariah BPR in the city of Medan, where the general financial ratios and the Z-Score Syariah BPR better than conventional BPR. In other words the financial risks of Syariah BPR are lower than Conventional BPR in Medan.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas semua berkat-Nya, atas segala karya-Nya yang luar biasa dalam hidupku. T’rimakasih untuk kekuatan, semangat, hikmat yang Tuhan berikan kepadaku sehingga aku dapat melalui semua ini dengan baik. Kasih Nya yang selalu menyertai dan menguatkan penulis untuk terus berjuang menyelesaikan menyelesaikan skripsi ini bahkan di saat-saat penulis tak berdaya.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Analisis Komparatif Resiko Keuangan BPR konvensional dan BPR Syariah di Kota Medan.”

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang teristimewa kepada ayahanda R.Hutagalung dan Ibunda D.Sibarani, abang dan adik penulis yang terkasih yaitu Raja Nanioloan Hutagalung, Rodo Perianto Hutagalung, Robet Kristian Hutagalung, Yuli Andriani Hutagalung serta kakak ipar penulis Arli Natalia Pasaribu atas segala doa dan dukungannya yang selalu menyertai selama ini, juga kepada keponakan-keponakan ku tersayang Sri Erlina Hutagalung, Samuel Alexandro Hutagalung dan Josua Putra Logor Hutagalung yang memberikan kegembiraan dimasa-masa penulis menghadapi kendala dalam penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonnomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, Msi, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan selaku dosen pembimbing yang telah banyak memberikan dan saran kepada penulis dalam menyelesaikan skripsi ini.

3. Ibu Dr. Endang Sulistya Rini, SE, Msi, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syahrizal Helmi Situmorang, SE, Msi selaku dosen penguji I. 5. Ibu Dra. Nisrul Irawaty, MBA, selaku dosen penguji II.

6. Buat sahabat-sahabat penulis Rut Sri Novitawaty dan Agusten Purba yang memberikan dukungan, bantuan dan motivasi dalam penyelesain skripsi ini. 7. Buat teman-teman di manajemen stambuk 2007 yang sudah banyak

membantu: Anastasya Marina Panjaitan, Grace Togatotop, Frans Ginting (manajemen 2008) dan masih banyak lagi yang tidak bisa penulis sebutkan satu persatu.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu pengetahuan khususnya di bidang manajemen. Terima Kasih.

Medan, September 2011

Penulis

DAFTAR ISI

2.1.1 Bank Perkreditan Rakyat ... 9

2.1.2 Bank Syariah... 13

2.1.3 Perbedaan Bank Konvensional dengan Bank Syariah ... 23

2.1.4 Resiko Finansial ... 26

2.1.5 Rasio Keuangan Perbankan ... 27

2.1.6 Analisis Diskriminan Z-Score ... 28

2.2 Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 30

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Defenisi Operasionalisasi Variabel ... 32

3.5 Populasi dan Sampel ... 36

3.6 Jenis dan Sumber Data ... 38

3.7 Teknik Pengumpulan Data ... 38

3.8 Metode Analisis Data ... 38

BAB IV ANALISIS DAN PEMBAHASAN ... 40

4.1 Gambaran Umum Perusahaan ... 40

4.2 Perkembangan Keuangan BPR ... 44

4.2.1 Perkembangan Neraca dan Laba rugi BPR Konvensional ... 44

4.3 Analisis Rasio Keuangan ... 49

4.3.1 Analisis Rasio Keuangan BPR Konvensional ... 49

4.3.2 Analsis Rasio Keuangan BPR Syariah ... 52

4.4 Analisis Diskriminan Z-Score ... 56

4.4.1 Analisis Diskriminan Z-Score BPR Konvensional ... 56

4.4.2 Analisis Diskriminan Z-Score BPR Syariah ... 57

4.5 Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Halaman

Tabel 1.1 Jumlah BPR berdasarkan total asset ... 3

Tabel 1.2 Perkembangan kinerja BPR ... 4

Tabel 1.3 Jumlah BPR syariah berdasarkan total asset ... 4

Tabel 2.1 Perbedaan bank syariah dengan bank konvensional ... 25

Tabel 2.2 Perbandingan sistem bagi hasil dan sistem bunga ... 25

Tabel 2.3 Kriteria analisis Z-score ... 28

Tabel 3.1 Bank Perkreditan Rakyat di Kota Medan ... 36

Tabel 3.2 Pengelompokan BPR di Kota Medan berdasarkan total asset ... 37

Tabel 4.1 Perkembangan neraca BPR konvensional tahun 2008-2010 ... 44

Tabel 4.2 Perkembangan laba rugi BPR Konvensional tahun 2008-2010 ... 45

Tabel 4.3 Perkembangan neraca BPR syariah tahun 2008-2010... 46

Tabel 4.4 Perkembangan laba rugi BPR syariah tahun 2008-2010 ... 48

Tabel 4.5 Perhitungan ATMR BPR konvensional tahun 2008-2010 ... 49

Tabel 4.6 Perhitungan Modal BPR konvensional tahun 2008-2010 ... 50

Tabel 4.7 Rekapitulasi Rasio-rasio keuangan BPR Konvensional tahun 2008-2010 ... 51

Tabel 4.8 Perhitungan ATMR BPR syariah tahun 2008-2010 ... 53

Tabel 4.9 Perhitungan Modal BPR syariah tahun 2008-2010 ... 53

Tabel 4.10 Rekapitulasi rasio-rasio keuangan BPR syariah tahun 2008-2010 54 Tabel 4.11 Hasil perhitungan Z-Score BPR Konvensional... 56

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Perhitungan Rasio Keuangan BPR Konvensional ... 64

Lampiran 2 Perhitungan Rasio Keungan BPR Syariah ... 68

Lampiran 3 Perhitungan Nilai Z-Score BPR Konvensional ... 72

Lampiran 4 Perhitungan NIlai Z-zscore BPR Syariah ... 75

Lampiran 5 Laporan Keuangan BPR Konvensional... 78

Lampiran 6 Laporan keuangan BPR Syariah ... 87

Lampiran 7 Pedoman Perhitungan Rasio Keuangan ... 93

Lampiran 8 Penghitungan Aktiva Tertimbang Menurut Resiko ... 96

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan resiko keuangan pada BPR konvensional dan BPR syariah di Kota medan. Penelitian ini adalah penelitian komparasi dengan metode analisis yang digunakan adalah analisis rasio keuangan dan analisis diskriminan Z-Score.

Hasil penelitian menunjukkan bahwa terdapat perbedaan resiko keuangan pada BPR konvensional dan BPR syariah di Kota Medan, dimana secara umum rasio keuangan dan nilai Z-Score BPR Syariah lebih baik dari BPR konvensional. Dengan kata lain Resiko keuangan BPR syariah lebih rendah daripada BPR konvensional di Kota Medan.

ABSTRACT

This study aimed to know whether is the differences in financial risk on Conventional BPR and Syariah BPR in city of Medan. This study is a comparative study with the method of analysis used is the analysis of financial ratios and discriminant analysis of Z-Score.

The results showed that there are differences in financial risk on Conventional BPR and Syariah BPR in the city of Medan, where the general financial ratios and the Z-Score Syariah BPR better than conventional BPR. In other words the financial risks of Syariah BPR are lower than Conventional BPR in Medan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Peranan perbankan yang sangat penting dalam perekonomian sebagai perantara dibidang keuangan (financial intermediary) semakin meningkatkan kebutuhan masyarakat maupun pemerintah akan keberadaan bank tersebut, yang diharapkan dapat meningkatkan kesejahteraan masyarakat dalam suatu negara. Perbankan semakin mendominasi kehidupan manusia terutama dalam kaitannya dengan ekonomi dan bisnis suatu negara. Perkembangan bank di suatu negara dapat dijadikan sebagai tolok ukur kemajuan dari negara tersebut.

Dalam praktiknya bank dibagi dalam beberapa jenis. Jika ditinjau dari segi fungsinya bank dikelompokkan menjadi tiga jenis, yaitu: Bank Sentral, Bank Umum dan Bank Perkreditan Rakyat. Bank Sentral merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu negara. Bank Umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya. Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. (Kasmir, 2008:7)

pertahun. Melihat kondisi ini, muncullah gagasan untuk pendirian BPR dengan bunga yang rendah guna mencegah kemerosotan kesejahteraan para petani, yang kemudian diambil alih oleh belanda. Bank Perkreditan Rakyat menurut Undang-Undang No. 10 tahun 1998 adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

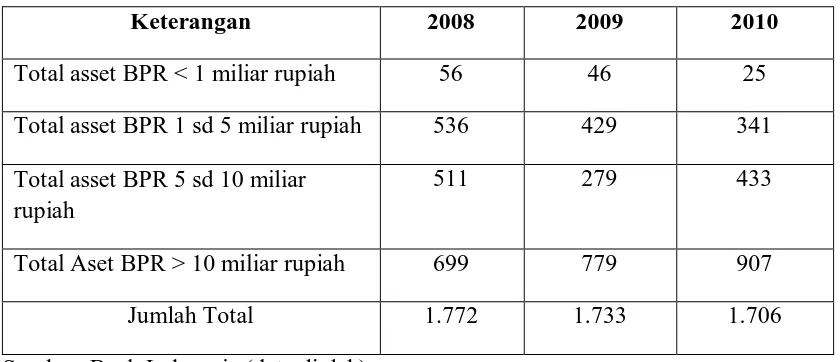

Di Indonesia terdapat 1.706 BPR hingga akhir 2010. Secara nasional kinerja BPR periode 2008-2010 mengalami perkembangan cukup stabil. Berdasarkan data Bank Indonesia selama periode tersebut total aset bertumbuh dari Rp.32.533 miliar menjadi Rp.45.742 miliar, atau naik rata-rata 22% pertahun, penyaluran kredit dari Rp.24.472 miliar menjadi Rp.33.844 miliar, atau naik rata-rata 17% pertahun, dana pihak ketiga dari Rp.21.339 miliar menjadi Rp.31.312 miliar pertahun atau, naik kira-kira 24% pertahun, yang menarik jumlah penyaluran kredit melebihi jumlah dana pihak ketiga, hal ini berarti fungsi intermediasi keuangan ternyata berjalan dengan baik. (Bank Indonesia: Statistik Perbankan Indonesia Vol.9 No.1 Desember 2010)

teknologi dan permodalan. (Infobank: edisi juli 2010). Hal ini mengakibatkan penurunan jumlah BPR secara nasional yang dapat dilihat pada Tabel 1.1

Tabel 1.1

Jumlah BPR di Indonesia Berdasarkan Total Aset Tahun 2008-2010

Keterangan 2008 2009 2010

Total asset BPR < 1 miliar rupiah 56 46 25 Total asset BPR 1 sd 5 miliar rupiah 536 429 341 Total asset BPR 5 sd 10 miliar

rupiah

511 279 433

Total Aset BPR > 10 miliar rupiah 699 779 907

Jumlah Total 1.772 1.733 1.706

Sumber: Bank Indonesia (data diolah)

Dari Tabel 1.1 dapat dilihat bahwa jumlah BPR dengan aset dibawah 1 miliar rupiah hingga 5 miliar rupiah mengalami penurunan, akan tetapi BPR yang memliki asset 5 hingga lebih dari 10 miliar rupiah masih mampu bertahan. Namun untuk bisa tumbuh berkelanjutan dan menghadapi kompetisi, BPR harus memiliki aset 20 miliar keatas. Kini lebih dari separuh BPR asetnya masih dibawah 20 miliar. (Infobank edisi November 2010)

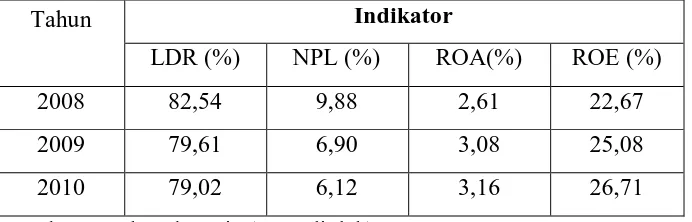

Tabel 1.2

Perkembangan Kinerja Keuangan BPR di Indonesia Tahun 2008-2010

Sumber: Bank Indonesia (Data diolah)

Selain BPR konvensional di Indonesia terdapat juga BPR syariah, yaitu BPR yang menjalankan fungsinya berdasarkan prinsip-prinsip syariah. Bagi perbankan konvensional, keuntungan diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan, dengan bunga pinjaman atau kredit yang disalurkan. Sedangkan bagi bank yang berdasarkan prinsip syariah, keuntungan bukan diperoleh dari bunga melainkan dari sistem bagi hasil.

Secara khusus, perkembangan BPR Syariah di Indonesia cukup baik, namun juga mengalami penurunan jumlah yang dapat dilihat pada Tabel 1.3.

Tabel 1.3

rupiah

Total Aset BPR > 10 miliar rupiah 40 52 71

Jumlah Total 131 138 150

Sumber: Bank Indonesia (data diolah)

Dari Tabel 1.3 dapat dilihat bahwa BPR syariah juga mengalami penurunan jumlah. Meskipun pekembangannya tetap baik yang secara nasional pada periode tersebut, total aset bertumbuh dari Rp. 1.693.332 juta menjadi Rp.2.738.745 juta, dana pihak ketiga dari Rp.975.815 juta menjadi Rp.1.603.815 juta, kredit/pembiayaan yang disalurkan dari Rp.1.256.610 juta menjadi Rp.1.817.361juta.

Di Sumatera Utara terdapat 53 BPR dan 12 diantaranya berada di kota Medan. Dari 12 BPR tersebut, 9 BPR Konvensional dan 3 BPR syariah. Secara regional jumlah NPL di sumatera utara meningkat beberapa tahun terakhir dari Rp.29 miliar pada tahun 2008 naik menjadi Rp. 35 miliar pada tahun 2009 dan Rp. 39 miliar pada tahun 2010. Sedangkan jumlah DPK juga turut meningkat dari Rp. 357 miliar pada tahun 2008 menjadi Rp. 426 miliar pada tahun 2009 dan Rp. 493 miliar pada tahun 2010. Hal ini menunjukkan bahwa tingkat kredit macet yang terus bertambah serta kewajiban bank kepada nasabah yang tinggi dapat menyebabkan resiko finansial di Sumatera Utara cukup tinggi. (Bank Indonesia)

dan resiko nonfinansial. Resiko finansial terkait dengan berupa hilangnya sejumlah uang akibat resiko yang terjadi. Pada sisi lain, resiko nonfinansial terkait kepada kerugian yang tidak dapat dikalkulasikan secara jelas jumlah uang yang hilang. Dampak finasial dari resiko nonfinansial tidak dapat langsung dirasakan.

Perbankan sebagai salah satu bidang usaha yang mendukung pertumbuhan dan perkembangan perekonomian suatu negara (Agent of Development) diharapkan mampu meningkatkan kesejahteraan rakyat. Sukses tidaknya suatu perbankan dipengaruhi oleh banyak aspek, diantaranya aspek manajemen, sumber daya manusia, pemasaran, dan kondisi keuangan yang dimilikinya. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai sehat tidaknya, atau kemungkinan berkembang tidaknya suatu perbankan. Informasi dari laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan ekonomi, baik oleh pihak manajemen maupun pihak eksternal.

Keberadaan BPR dalam perekonomian nasional dan daerah sangat penting dalam upaya meningkatkan taraf hidup rakyat melalui penghimpunan dan penyaluran dana terutama kepada usaha kecil dan mikro. Oleh karena itu, berdasarkan uraian yang dikemukakan sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul “Analaisis Komparatif Resiko Keuangan Bank Perkreditan Rakyat (BPR) Konvensional dan BPR Syariah di Kota Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya, adapun rumusan masalah dalam penelitian ini adalah:

“Bagaimana perbedaan resiko keuangan BPR Konvensional dan BPR Syariah di Kota Medan”

1.3 Tujuan Penelitian

Bedasarkan uraian yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah:

“Untuk mengetahui dan menganalisis perbedaan resiko keuangan BPR Konvensional dan BPR Syariah di Kota Medan.

1.4 Manfaat Penelitian

1. Bagi Perusahaan BPR

Penelitian ini dapat dijadikan masukan sebagai bahan pertimbangan dalam mengambil serta menyusun kebijakan perusahaan.

2. Bagi Pihak Lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi peneliti lain yang akan melakukan penelitian lebih lanjut di masa yang akan dating.

3. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Bank Perkreditan Rakyat (BPR)

2.1.1.1 Pengertian BPR

Berdasarkan Undang-Undang No.7 tahun 1992, Bank Perkreditan Rakyat (BPR) adalah adalah bank yang melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Sementara bank menurut undang-undang ini adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

2.1.1.2 Fungsi Bank Perkreditan Rakyat

Keberadaan Bank Perkreditan Rakya dari sisi kepentingan pemerintah adalah untuk:

a. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum.

b.Membantu pemerintah membidik masyarakat dalam memahami pola nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih dipercepat.

c. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan.

d.Membidik dan mempercepat pemahaman masyarakat terhadap pemanfaat lembaga keuangan formal sehingga terhindar dari jeratan rentenir.

2.1.1.3 Bentuk Hukum dan Klasifikasi BPR

Pendirian BPR dapat dilakukan dengan memilih bentuk hukum sebagai berikut:

a. Perusahaan Daerah b. Koperasi

c. Perseroan Terbatas

“Bentuk Lain” sebagaimana disebutkan pada butir di atas berdasarkan penjelasan pasal 21 ayat 2 UU No. 7 Tahun 1992, dimaksudkan untuk memberikan wadah bagi penyelengaraan lembaga keuangan yang lebih kecil dari BPR. Bentuk lain tersebut kemudian berkembang menjadi Lembaga Dana dan Kredit Pedesaan (LDKP). Berdasarkan pasar 58 UU No. 7 Tahun 1992, keberadaan LDKP yang terdiri dari:

a. Bank Desa Lumbung Desa b. Bank Pasar

c. Bank Pegawai

d. Lumbung Pitih Nagari (LPN) e. Lembaga Perkreditan Desa (LPD) f. Badan Kredit Desa (BKD)

g. Badan Kredit Kecamatan (BKK) h. Kredit Usaha Rakyat Kecil (KURK) i. Lembaga Perkreditan Kecamatan (LPK)

j. Bank Karya Produksi Desa (BKPD)

Dan/atau lembaga-lembaga lainnya yang dipersamakan dengan itu diberikan status sebagai Bank Perkreditan Rakyat dengan memenuhi persayaratan yang ditetapkan oleh peratutan pemerintah.

2.1.1.4 Pendirian dan Modal Disetor BPR

a. Warga Negara Indonesia

b.Badan Hukum Indonesia yang seluruh pemiliknya berstatus WNI c.Pemerintah Daerah

d.Dua pihak atau lebih sebagaimana dimaksud dalam huruf a, b, dan c. Ketentuan modal disetor untuk mendirikan BPR paling sedikit ditetapkan sebesar:

a.Rp.5 miliar bagi BPR yang didirikan di wilayah DKI Jakarta.

b.Rp. 2 miliar bagi BPR yang didirikan di wilayah ibukota provinsi di Pulau Jawa dan Bali serta di wilayah Kabupaten/Kodya Bogor, Depok, Tangerang dan Bekasi.

c.Rp. 1 miliar bagi BPR yang didirikan di wilayah ibukota provinsi di luar pulau Jawa dan Bali dan wilayah pulau Jawa dan Bali diluar wilayah sebagaimana disebutkan di butir a dan b.

d.Rp. 500 juta bagi BPR yang didirikan di wilayah lain di luar wilayah sebagaimana disebut dalam butir a, b dan c.

Sementara itu modal disetor bagi BPR yang berbentuk badan hukum Koperasi adalah simpanan pokok. Simpanan wajib dan hibah sebagaimana diatur dalam undang-undang tentang perkoperasian. Paling sedikit 50% dari modal disetor BPR wajib digunakan untuk modal kerja.

a. Aspek demografi dan ekonomi wilayah.

b. Jumlah dan pertumbuhan lembaga perbankan termasuk lembaga keuangan mikro.

c. Rencana kegiatan usaha yang mencakup sumber dana dan penyaluran dana serta langkah-langkah kegiatan yang akan dilakukan dalam mewujudkan rencana dimaksud.

d. Proyeksi keuangan secara bulanan untuk tahun pertama, dan secara tahunan untuk dua tahun berikutnya, sejak BPR melaksanakan kegiatan operasionalnya.

e. Perencanaan sumber daya manusia.

2.1.2 Bank Syariah

2.1.2.1 Pengertian Bank Syariah

Bank syariah adalah bank umum sebagaimana dalam UU No.7 tahun1992 tentang perbankan yang saat ini telah diubah dengan UU No. 10 Tahun 1998 yang melakukan kegiatan usaha berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariah.

Sedangkan yang dimaksud dalam Kegiatan Usaha Berdasarkan Prinsip Syariah menurut Pasal 1 angka 13 Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang saat ini telah diubah dengan Undang-undang Nomor 10 Tahun 1998 adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau penyimpanan kegitan usaha, atau kegiatan lainnya yang digunakan sesuai dengan syariah, antara lain:

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah);

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah); c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah); atau

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah); atau

2.1.2.2 Kegiatan Usaha Bank Syariah

Berdasarkan Peraturan Bank Indonesia Nomor: 62/24/PBI/2004 tentang Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, kegiatan usaha bank syariah dapat dibedakan sebagai berikut:

a. Penghimpun dana (funding)

b. Penyalur dana atau pembiayaan (financing)

c. Penyediaan jasa-jasa pelayanan perbankan (bank service)

A. Penghimpunan Dana

Penghimpun dana atau disebut juga funding adalah kegiatan penarikan dana atau penghimpunan dari masyarakat dalam bentuk simpanan dan investasi berdasarkan prinsip syariah. Berkaitan dengan penghimpunan dana, dalam prinsip syariah dibedakan antara simpanan yang tidak memberikan imbalan dan simpanan yang tidak memberikan imbalan.

Bentuk-bentuk simpanan berdasarkan prinsip syariah dapat disebutkan sebagai berikut:

a. Giro berdasarkan prinsip Al-Wadi’ah;

b. Tabungan berdasarkan prinsip Al-Wadi’ah dan atau Al-Mudharabah; atau

c. Deposito Berjangka berdasarkan prinsip Al-Mudharabah

Produk pendanaan pada Bank Syariah pada prinsipnya tidak berbeda dengan produk pendanaan bank konvensional. Namun yang membedakan adalah penggunaan prinsip syariah yang menyertai masing-masing produk pendanaan, misalnya bahwa giro dan tabungan pada dasarnya dilakukan dengan prinsip Al-Wadi’ah. Giro Al Wadi’ah adalah simpanan atau titipan yang kedua-duanya dapat

ditarik sewaktu-waktu. Prinsip titipan atau simpanan dalam fiqhi dikenal dengan prinsip Al-Wadi’ah berarti titipan murni dari nasabah kepada bank atau pihak lain yang harus dijaga dan dikembalikan kepada penitip (penabung) kapan saja ia inginkan.

2. Prisip Al-Mudharabah

Al-Mudarabah adalah perjanjian antara penanam dana dan pengelola

dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. Sementara M.Syafi’I Antonio (2001) dalam Triandaru (2006) mendefenisikan Al-Mubharabah sebagai akad kerja sama usaha antara dua pihak dimana pihak

pertama (shhibul maal) menyediakan seluruh modal selama kerugian itu bukan akibat kelalaian pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

a. Mudharabah Muthlaqah; dan

b. Mudharabah Muqayyadah.

a. Mudharabah Muthlaqah

Mudharabah muthlaqah adalah kerjasama antara pemilik dana (shahibul

maa) dan mudharib (bank) yang cakupannya sangat luas dan tidak dibatasi

oleh spesifikasi jenis usaha, waktu, dan wilayah bisnis. Artinya, pemilik dana memberikan bank kekuasaan yang sangat besar dalam penggunaan dana simpanannya kepada mudharib. Dalam kegiatan penghimpunan dana, prinsip mudharabah muthlaqah dapat diterapkan untuk pembukaan rekening

Tabungan dan Deposito Berjangka. Ini menyebabkan kemungkinan 2 (dua) jenis penghimpunan dana berdasarkan prinsip syariah yaitu: Tabungan Al-Mudharabah dan Deposito Berjangka Al-Al-Mudharabah. Berdasarkan prinsip ini

tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun.

Jenis Mudharabah Al-Muqayyadah merupakan simpanan dana khusus (restricted investment) dimana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank. Mudharabah Al-Muqayyadah merupakan kebalikan dari Mudharabah Mutlaqah dimana mudharib (bank) dibatasi jenis usaha, waktu, atau tempat usaha.

b. Mudharabah Muqayyadah

dari Mudarabah Mutlaqah dimana Mudharib (bank) dibatasi jenis usaha, waktu dan tempat usaha.

B. Penyaluran Dana

Kegiatan penyaluran dana atau pembiayaan Bank Syariah tetap berpedoman pada prinsip-prinsip kehati-hatian yang diatur oleh Bank Indonesia. Oleh karena itu, bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dana berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah. Bentuk penyaluran dana atau pembiayaan yang dilakukan Bank Syariah dalam melaksanakan operasinya secara garis besar dapat dibedakan kedalam 4 kelompok sebagai berikut:

a. Prinsip jual beli (Bai’) b. Prinsip hasil bagi c. Prinsip sewa menyewa

d. Prinsip pinjam meminjam berdasarkan akad qardh a. Prinsip Jual Beli (Bai’)

Dalam penerapan prinsip syariah terdapat 3 jenis prinsip jual beli (bai’) yang banyak dikembangkan oleh perbankan syariah dalam kegiatan pembiayaan modal kerja dan produksi, yaitu sebagai berikut:

1. Bai’ al Murabahah

3. Bai’ al-Istis

1. Bai’ al Murabahah

Bai’ al Mirabahah pada dasarnya adalah transaksi jual beli barang dengan tambahan keuntungan yang disepakati. Untuk memenuhi kebutuhan barang oleh nasabahnya, bank membeli barang dari supplier sesuai dengan spesifikasi barang yang dipesan atau dibutuhkan nasabah, kemudian bank menjual barang tersebut kepada nasabah dengan memperoleh marjin perkeuntungan yang disepakati. Nasabah sebagai pembeli dalam hal ini dapat memilih jenis transaksi tunai, cicilan, atau tangguhan. Umumnya nasabah memilih metode pembayaran secara cicilan.

2. Bai’ as-salam

Bai’as-salam adalah pembelian suatu barang yang penyerahannya

3. Bai’ Al-Istishna’

Bai’ Al-Istishna pada dasarnya merupakan kontrak penjualan antara

pembeli dan pembuat barang dengan pembayaran dimuka, baik secara tunai, cicilan, atau ditangguhkan. Untuk melaksanakan skim bai’al’istishna kontrak dilakukan di tempat pembuat barang menerima pesanan dari pembeli. Pembuat barang dapat saja membuat barang yang dipesan atau dibeli sesuai dengan spesifikasi pesanan yang dilakukan dalam kontrak kemudian menjualnya kepada pembeli. Prinsip bai’Al-Istishna’ ini merupakan bai’ as-salam, namun dalam istishna’ pembayarannya dapat dilakukan di muka, dicicil, atau ditangguhkan. Sementara dalam skim bai’ as-salam dilakukan secara tunai.

b. Prinsip Bagi Hasil

Prinsip kedua dalam penyaluran dana adalah prinsip bagi hasil. Bagi hasil atau profit sharing dalam perbankan berdasarkan prinsip syariah terdiri dari empat jenis akad, yaitu: Mudarabah, Musyarakah, Muzara’ah, al-Musaqah. Namun yang paling banyak diimplementasikan dalam perbankan

syariah adalah dua prinsip hasil bagi pertama, yaitu Mudharabah dan al-Musyarakah semantara yang dua terakhir umumnya digunakan dalam rangka

plantation financing.

1. Al-Musyarakah

mereka pada suatu usaha tertentu, dengan pembagian keuntungan di antara pemilik dana/modal berdasarkan nisbah yang telah disepakati sebelumnya.

Musyarakah dalam perbankan biasanya diaplikasikan untuk

pembiayaan proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Modal yang disetor bisa berupa uang, barang perdagangan (trading asset), property, equipment, atau intangible asset (seperti hak paten dan goodwill) , dan barang-barang lainnya yang dapat dinilai

dengan uang. Semua modal digabung untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut

serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

2. Al-Mudharabah

Al-Mudharabah pada dasarnya adalah perjanjian kerja sama antara dua pihak atau lebih dimana salah satu pihak lainnya menyediakan tenaga atau keahlian. Beberapa ahli fiqih berpendapat bahwa Al-Mudharabah tidak dikelompokkan kedalam prinsip Al-Musyarakah.

c. Prinsip Sewa Menyewa

guna usaha tanpa hak opsi atau operating lease. Dalam syariah islam prinsip sewa menyewa ini dibedakan berdasarkan akad, yaitu: ijarah dan ijarah al-muntahiya bit-tamlik.

1. Al-Ijarah

Al-ijarah adalah perjanjian pemindahan hak guna atau manfaat atas

suatu barang atau jasa dengan membayar sewa untuk jangka waktu tanpa diikuti pemindahan hak kepemilikan atas barang tersebut. Bank Indonesia mendefenisikan ijarah sebagai perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa. Sementara Syafi’I Antonio mendefenisikan Al-Ijarah sebagai akad pemindahan hak guna atas barang atua jasa melalui pembayaran sewa tanpa diikuti dengan pemindahan kepemilikan ats barang itu sendiri.

2. Al-Ijarah Al-Muntahiya Bit-tamlik

Ijarah Muntahiya Bittamlik adalah akad atau perjanjian yang

seperti ini (ijarah muntahiya bit-tamlik) karena lebih mudah pembukuannya dan tidak memerlukan perawatan terhadap aset yang sewa beli.

d. Prinsip Pinjam Meminjam Berdasarkan Akad Al-Qardh

Prinsip keempat dalam penyaluran dana Bank Syariah yaitu prinsip pinjam meminjam berdasarkan qardh. Bank Indonesia mendefenisikan Al-Qardh sebagai penyediaan dana atau tagihan antar Bank Syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu. Sedangkan Safi’I Antonio memberikan pengertian al-qardh sebagai pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali. Dengan kata lain qardh berarti meminjam tanpa mengharapkan imbalan.

2.1.3 Perbedaan Bank Konvensional Dengan Bank Syariah

Menurut Triandaru (2006:156), perbedaan yang mendasar antara bank syariah dan bank konvensional, antara lain:

a. Perbedaan Falsafah

semua prosesnya bisa mengakibatkan membengkak nya kewajiban salah satu pihak.

b. Konsep Pengelolaan Dana Nasabah

Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi. Konsep dana titipan berarti kapan saja nasabah membutuhkan bank syariah harus dapat memenuhi nya. Akibatnya dana titipan menjadi sangat likuid. Keuntungan dari pemanfaatan dana nasabah yang disalurkan kedalam berbagai usaha itulah yang akan dibagikan kepada nasabah.

c. Kewajiban Mengelola Zakat

Bank syariah diwajibkan menjadi pengelola zakat yaitu dalam arti wajib membayar zakat, menghimpun mengadministrasikan nya, dan mendistribusikan nya. Hal ini merupakan fungsi dan peran yang melekat pada bank syariah untuk memobilisasi dana-dana social (zakat, infak, sedekah.

d. Struktur Organisasi

Didalam stuktur organisasi suatu bank syariah diharuskan adanya Dewan Pengawas Syariah (DPS). DPS bertugas mengawasi segala aktivitas bankagar selalu sesuai dengan prinsip-prinsip syariah. DPS ini dibawahi oleh Dewan Pengawas Syariah Nasional (DSSN)

Tabel 2.1

Perbedaan Bank Syariah dengan Bank Konvensional

Sumber: Triandaru (2006:157)

Sistem bagi hasil dalam perbankan syariah sering kali menjadi bahan pertanyaan dan selalu dibandingkan dengan sistem bunga dalam perbankan konvensional. Untuk menjelaskan keduanya, tabel berikut membandingkan sistem bagi hasil dan sistem bunga:

Tabel 2.2

Perbandingan Sistem Bagi Hasil dan Sistem Bunga

No Sistem Bunga Sistem Bagi Hasil

1

Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak bank

Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan

berpedoman pada kemungkinan untung atau rugi

2

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

Besarnya resiko (nisbah) bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

No Bank Syariah Bank Konvensional

1 Berinvestasi pada usaha yang halal. Bebas nilai 2 Atas dasar bagi hasil, margin

keuntungan dan fee Sistem Bunga 3 Besaran bagi hasil berubah-ubah

tergantung kinerja usaha. Besaran nya tetap 4 Profit falah oriented Profit Oriented

3

Tidak tergantung pada kinerja usaha jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik

Tergantung pada kinerja usaha. Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan bagi hasil.

4

Eksistensi bunga diragukan kehalalan nya oleh semua agama termasuk agama islam

Tidak ada agama yang meragukan keabsahan bagi hasil.

5

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil tergantung kepada

keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan, maka kerugian akan ditanggung bersama oleh kedua belah pihak

Sumber: Triandaru (2006:157)

2.1.4 Resiko Finansial

Menurut kamus resiko adalah peluang (kemungkinan) terjadinya bencana oleh karena itu, risiko dari sudut pandang bank didefenisikan sebagai peluang dari kemungkinan terjadinya situasi yang memburuk (Masyhud, 2006:3)

Menurut Idroes (2008:4), resiko merupakan bahaya: resiko merupakan ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai. Resiko juga merupakan peluang. Resiko adalah sisi yang berlawanan dari peluang untuk mencapai tujuan.

dapat dibagi dua kelompok besar, yaitu resiko finasial dan resiko nonfinansial. Resiko finansial terkait dengan kerugian langsung berupa hilang nya sejumlah uang akibat resiko yang terjadi. Pada sisi lain resiko nonfinansial tidak langsung dapat dirasakan. Namun pada gilirannya, resiko nonfinansial berpotensi untuk menimbulkan kerugian finansial.

Jenis-jenis resiko yang dihadapi oleh perbankan antara lain resiko kredit, resiko pasar, resiko operasional, resiko konsentrasi kredit, resiko suku bunga, resiko bisnis, resiko stratejik, serta resiko reputasional. Sedangkan yang termasuk kedalam resiko financial adalah: resiko kredit, pasar, operasional, konsentrasi kredit serta resiko suku bunga.

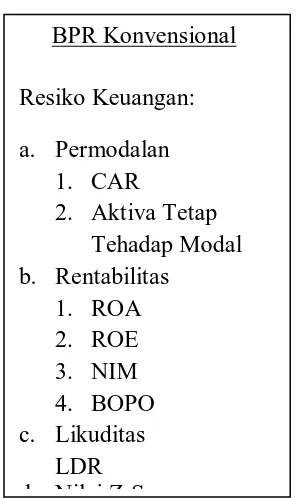

2.1.5 Rasio Keuangan Perbankan

Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP Tanggal 14 Desember 2001 tentang Pedoman Perhitungan Rasio Keuangan Perbankan, suatu bank dapat nilai dari rasio-rasio CAMEL yaitu Capital, Asset, Management, Earning dan Liquidity. Rasio-rasio tersebut terdiri dari:

1. Permodalan (Capital)

Rasio-rasio dari Aspek permodalan yaitu:

a. Capital Aquadecy Ratio (CAR)

2. Rentabilitas (Earning)

a. Return On Asset (ROA)

b. Return On Equity (ROE)

c. Net Interest Margin (NIM)

d. Beban Operasi Terhadap Pendapatan Operasi (BOPO)

3. Likuiditas

2.1.6 Analisis Diskriminan Z-Score

Analisis Z-Score dikembangkan oleh Prof. Edward Altman dengan tujuan untuk mendeteksi apakah suatu perusahaan diambang kebangkrutan (Financial distress). Metode ini disebut juga dengan Multiple Discriminant Analysis (MDA). Bentuk fungsi dari analisis ini adalah sebagai berikut:

Z = 1.2X1 + 1.4 X2 + 3.3X3 + 0.6X4 + 1.0X5 Dimana:

X1 = modal kerja/ Total aktiva X2 = Laba ditahan/ Total Aktiva

X3= Laba sebelum bunga dan pajak/ Total Aktiva X4= Nilai pasar equitas/ nilai buku dari total kewajiban X5= Penjualan/ Total Aktiva

Z= Indeks secara keseluruhan

Untuk menganalisis hasil perhitungan model Z-Score, digunakan angka interpretasi yang dikembangkan oleh Prof. Edward Altman, yang akan mendskriminasi posisi suatu perusahaan apakah akan bangkrut atau tidak yang dapat dilihat sebagai berikut:

Hamdan (2006) melakukan penelitian dengan judul “Analisis Komparatif Resiko Keuangan Bank Perkreditan Rakyat (BPR) Konvensional dan BPR Syariah” , penelitian ini dilakukan pada BPR di Sumatera Selatan. Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis tingkat resiko BPR Konvensional dan BPR Syariah. Teknik analisis yang digunakan dalam penelitian ini adalah analisis diskriminan dan analisis rasio keuangan yang terdiri dari:

a. Rasio likuiditas dengan indikator: Asset to Loan Ratio, Cash Ratio, dan Loan to Deposit Ratio.

b. Rasio Solvabilitas dengan Indikator: Capital Ratio, Capital Risk dan Capital Aquadecy Ratio.

c. Rasio Rentabilitas dengan indikator: Gross Profit margin, Net Profit Margin, Return on Equity dan Return on Asset.

Hasil dari penelitan tersebut menunjukkan bahwa :

1. Secara umum rasio-rasio likuiditas BPR syariah “F” relatif lebih baik disbanding BPR Konvensional “S”.

3. Semua rasio rentabilitas kedua BPR adalah positif. Laba bersih terhadap pendapatan operasi (NPM) cukup baik, dimana pada BPR Konvensional “S” sebesar 39,73% dan pada BPR Syariah “F” sebesar 35,37% pada tahun 2003. Keadaan ini menunjukkan bahwa kedua BPR mampu memperoleh laba yang wajar, walaupun NPM BPR Syariah “F” relative lebih rendah dibanding dengan BPR Konvensional “S”.

4. Perbandingan tingkat resiko keuangan berdasarkan hasil analisis diskriminan (Z-Score) menunjukkan kedua BPR pada posisis “gray”. Namun nilai Z BPR Syariah “F” relatif lebih tinggi dibanding BPR Konvensional “S”, yang berarti resiko BPR Syariah “F” relatif lebih rendah dibandingkan BPR Konvensional “S”.

2.3Kerangka Konseptual

Kerangka konseptual adalah pondasi utama dimana sepenuhnya proyek penelitian ditujukan. Dimana hal ini merupakan jaringan hubungan antar variabel yang secara logis diterangkan, dikembangkan, dan dikolaborasi dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi, dan survey literature.

finansial, yang termasuk ke dalam resiko finansial adalah: resiko kredit, pasar, operasional, konsentrasi kredit serta resiko suku bunga. (Idroes, 2008:4)

Resiko finansial atau resiko keuangan dapat diukur melalui analisis rasio keuangan dan analisis diskriminan Z-Score. Analisis Rasio keuangan terdiri dari rasio-rasio Permodalan, Kualitas Aktiva, Kualitas Manajemen, Rentabilitas dan Lukuiditas. Akan tetapi Kualiatas Aktiva dan Kualitas Manaejemen hanya dapat diklasifikan oleh perusahaan bersangkutan berdasarkan penilaian yang telah ditetapkan oleh Bank Indonesia.

Oleh karena itu pada penelitian ini rasio keuangan yang digunakan adalah aspek Permodalan yang terdiri dari Capital Aquadecy Ratio (CAR) dan Aktiva Tetap Terhadap Modal (ATTM), aspek Rentabilitas yang terdiri dari: Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), dan rasio

Beban Operasi terhdap Pendapatan Operasi (BOPO) serta aspek Likuiditas yang dinilai dengan Loan to Deposit Ratio (LDR).

≠

Gambar 2.1: Kerangka Konseptual Sumber: Triandaru (2005) data diolah

2.4Hipotesis

Berdasarkan perumusan yang ada dan kerangka konseptual yang telah dikemukakan sebelumnya, maka hipotesis dari penelitian ini adalah: “Ada

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian pada penelitian ini adalah penelitian komparatif. Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Disini variabelnya masih sama dengan penelitian variabel mandiri tetapi untuk sampel yang lebih dari satu atau dalam kurun waktu yang berbeda. (Sugiyono,2006: 11)

3.2Tempat dan Waktu Penelitian

Peneliti melakukan Penelitian di BPR Kota Medan sejak Mei 2011 sampai September 2011.

3.3Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian ini. Adapun batasan operasional yang ditetapkan oleh peneliti adalah sebagai berikut:

Penelitian dilakukan hanya terbatas pada resiko keuangan dan dilakukan pada Bank Perkreditan Rakyat Konvensional dan Syariah yang ada di kota Medan

Untuk menjelaskan variabel-variabel dalam suatu penellitian, diperlukan defenisi operasional dari masing-masing variabel. Defenisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah:

1. Rasio Keuangan Perbankan 1. Permodalan (Capital)

Rasio-rasio dari Aspek permodalan yaitu:

a. Capital Aquadecy Ratio (CAR) ), merupakan rasio yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, rumus CAR adalah:

b. Aktiva tetap terhadap modal, merupakan rasio yang digunakan untuk menghitung aktiva tetap dan inventaris apabila dibandingkan terhadap modal.

2. Rentabilitas (Earning)

a. Return On Asset (ROA), rasio ini digunakan untuk mengukur

b. Return On Equity (ROE), rasio ini digunakan untuk mengetahui tingkat laba setelah pajak dalam 12 bulan terakhir apabila dibandingkan dengan tingkat equity yang dimiliki bank. ROE dirumuskan sebagai berikut:

c. Net Interest Margin (NIM) ), rasio ini digunakan untuk mengetahui pendapatan bunga bersih dalam 12 bulan yang mampu diperoleh bank apabila dibandingkan dengan rata-rata aktiva produktif bank. Pendapatan bunga bersih ini diperoleh dari pendapatan bunga dikurangi dengan beban bunga, aktiva produktif yang diperhitungkan adalah aktiva produktif yang memiliki kemampuan untuk menghasilkan bunga, rumus NIM adalah:

d. Beban Operasi Terhadap Pendapatan Operasi (BOPO), rasio ini digunakan untuk mengetahui tingkat perbandingan antara biaya operasional yang ditanggung bank apabila dibandingkan dengan pendapatan operasional yang mampu dihasilkan. Rumus BOPO yaitu:

3. Likuiditas

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rumus LDR adalah sebagai berikut:

a. Analisis Diskriminan Z-Score

Analisis Z-Score dikembangkan oleh Prof. Edward Altman dengan tujuan untuk mendeteksi apakah suatu perusahaan diambang kebangkrutan. juga dengan Multiple Discriminant Analysis (MDA). Bentuk fungsi dari analisis ini adalah sebagai berikut:

Z = 1,2X1 + 1,4 X2 + 3,3X3 + 0.6X4 + 1.0X5 Dimana:

X1 = modal kerja/ Total aktiva

adalah ukuran aset cair bersih perusahaan relatif terhadap total aset. Modal Kerja didefinisikan sebagai selisih antara aktiva lancar dan kewajiban lancar. Likuiditas dan Karakteristik ukuran secara eksplisit dipertimbangkan X2 = Laba ditahan/ Total Aktiva

Laba ditahan adalah rekening yang melaporkan jumlah laba diinvestasikan kembali dan/atau kerugian dari suatu perusahaan selama seluruh hidup. Akun ini juga disebut sebagai surplus yang diperoleh

X3= Laba sebelum bunga dan pajak/ Total Aktiva

X4= Nilai pasar equitas/ nilai buku dari total kewajiban

Ekuitas diukur dengan nilai pasar gabungan dari semua saham, preferen dan umum, sementara utang mencakup baik saat ini dan jangka panjang. Pengukuran menunjukkan berapa banyak aset perusahaan mengalami penurunan nilai (diukur dengan nilai pasar ekuitas ditambah hutang) sebelum kewajiban melebihi aktiva dan perusahaan menjadi bangkrut.

X5= Penjualan/ Total Aktiva

Rasio perputaran modal adalah rasio keuangan standar yang menggambarkan kemampuan menghasilkan penjualan dari aset perusahaan. Ini adalah salah satu cara untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan.

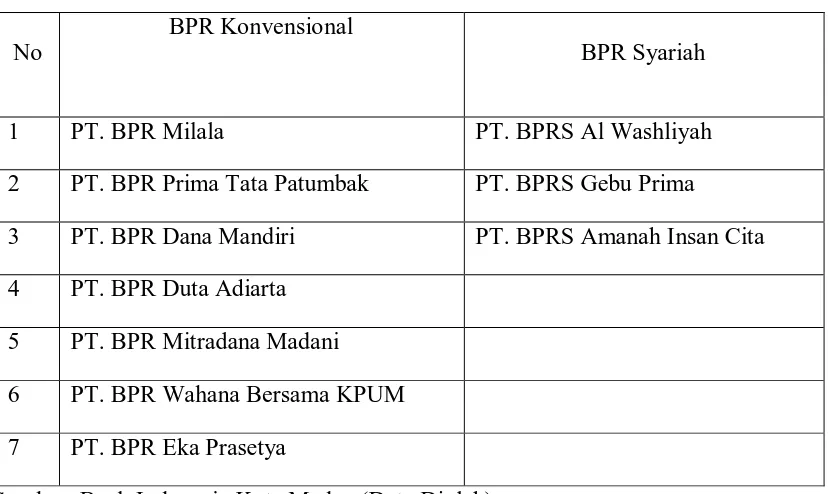

3.5Populasi dan Sampel a. Populasi

Tabel 3.1

Bank Perkreditan Rakyat di Kota Medan

No

5 PT. BPR Mitradana Madani 6 PT. BPR Wahana Bersama KPUM 7 PT. BPR Eka Prasetya

Sumber: Bank Indonesia Kota Medan (Data Diolah)

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:73). Teknik sampling yang digunakan dalam penelitian ini adalah “Purposive Sampling”. Purposive Sampling adalah teknik penentuan sampel dengan menggunakan kriteria atau perhitungan tertentu. Dalam penelitian ini kriteria sampel yang digunakan adalah:

1. BPR Konvensional atau BPR Syariah yang telah memiliki laporan keuangan tahun 2008-2010 dan belum dilikuidasi.

Pemilihan sampel yang akan dibandingkan dilakukan dengan cara mengelompokkan BPR berdasarkan total aset, kemudian membandingkan BPR Konvensional dan BPR syariah yang berada pada kelompok total aset yang sama. Pengelompokan BPR di kota Medan berdasarkan total aset dapat dilihat pada Tabel 3.2:

Tabel 3.2

Pengelompokan BPR di Kota Medan Brdasarkan Total Aset Sumber: Bank Perkreditan Rakyat di Kota Medan (data diolah)

BPR yang berada pada total asset 1 sd 5 miliar rupiah tidak dapat dibandingkan karena PT BPRS Insan Cita tidak memiliki Laporan keuangan Tahun 2008-2010 karena baru didirikan pada akhir tahun 2008, hal ini untuk memenuhi kriteria sampel poin yang pertama yaitu BPR Konvensional dan BPR

Total Aset BPR

Jenis BPR

BPR Konvensional BPR Syariah

Total Aset BPR < 1 miliar - -

Total Aset BPR 1 sd 5 miliar

PT BPR Wahana Bersama

KPUM PT BPRS Insan Cita

Total Aset BPR 5 sd 10 Miliar

PT BPR Milala -

PT BPR Mitradana Madani

Total Aset BPR > 10 miliar

PT BPR Prima Tata

Patumbak PT BPRS Al Washliyah

PT BPR Dana Mandiri PT BPRS Gebu Prima PT BPR Duta Adiarta

Syariah yang telah memiliki laporan keuangan tahun 2008-2010. BPR Konvensional dan BPR Syariah yang berada pada Total asset > 10 miliar rupiah akan diambil salah satu dari tiap jenis BPR untuk dibandingkan karena memiliki kriteria sampel yang sama untuk mewakili populasi penelitian.

3.6 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data yang digunakan dalam penelitian ini berupa data laporan keuangan perusahaan, antara lain neraca, laporan laba rugi, yang diperoleh langsung dari BPR yang menjadi objek penelitian, jurnal-jurnal penelitian, buku-buku referensi, majalah, surat kabar dan lainnya.

3.7 Teknik Pengumpulan Data

3.8Metode Analisis Data Analisis Deskriptif

BAB IV

ANALISIS DAN PEMBAHASAN

3.1Gambaran Umum Perusahaan 1. PT. BPR Milala

PT BPR Milala berdiri sejak Tahun 2001 yang saat ini beralamat di Jl. Iskandar Muda No. 101 B Medan. Produk-produk yang diberikan oleh PT BPR Milala antara lain: tabungan, deposito dan kredit yang terdiri dari: Kredit konsumsi, kredit modal kerja dan kredit investasi. PT BPR Milala hingga tahun 2011 telah memiliki total asset sebesar 7 miliar rupiah.

2. PT BPR Prima Tata patumbak

PT BPR Prima Tata Patumbak beroperasi sejak tahun 1998 yang pada saat ini beralamat di Jl. Glugur No.6 Golden Trade Center Medan, dan menawarkan produk-produk antara lain: tabungan, deposito, dan kredit yang terdiri dari kredit modal kerja, kredit investasi dan kredit konsumsi. Selain itu PT BPR Prima Tata Patumbak juga melayani secara on-line pembayaran rekening listrik, telepon, flexi, speedy dan telkomsel. PT BPR prima Tata Patumbak hingga tahun 2011 memiliki total asset sebesar 13 miliar rupiah.

3. PT BPR Dana Mandiri

kredit investasi dan kredit konsumsi. Hingga tahun 2011 PT BPR Dana Mandiri memiliki total asset sebesar 13 miliar rupiah.

4. PT BPR Duta Adiarta

PT BPR Duta Adiarta berdiri sejak tahun 2003 yang berlokasi di Jl. Brigjen Katamso No. 158 Medan, dengan produk-produk yang ditawarkan antara lain: tabungan, deposito dan kredit yang terdiri dari: kredit modal kerja, kredit investasi dan kredit konsumsi. Hingga tahun 2011 PT BPR Duta Adiarta memiliki total asset sebesar 31 miliar rupiah.

5. PT BPR Mitradana Madani

PT BPR Mitradana Madani didirikan sekitar tahun 90-an dan beroperasi di Jl. Kapten Muslim. Adapun produk-produk yang ditawarkan antara lain: tabungan, deposito dan kredit. Hingga Tahun 2011 PT BPR duta Adiarta memiliki total asset sebesar 5 miliar rupiah.

6. PT BPR Wahana Bersama KPUM

7. PT BPR Eka Prasetya

PT BPR Eka prasetya didirikan pada tahun 1998 dan beroperasi di Jl. Sunggal No 57 Medan sebagai kantor pusat dan memiliki cabang di beberapa daerah di sumatera utara antara lain di: Stabat, Pematang Siantar, Rantau Parapat, Kisaran dan Lubuk Pakam. Adapun produk-produk yang ditawarkan oleh PT BPR Eka Prasetya antara lain: tabungan, deposito, dan kredit yang terdiri dari kredit modal kerja, kredit investasi dan kredit konsumsi. Hingga pada tahun 2011 PT BPR Eka Prasetya memiliki asset sebesar 20 miliar rupiah.

8. PT BPRS Al washliyah

PT BPRS Al washliyah beroperasi sejak tanggal 8 November 1994. Semula berkedudukan di Jl. Perintis Kemerdekaan No. 151 A Tanjung Morawa, namun sejak 2 April 2003 beroperasi di Jl. SM. Raja No. 51 D Medan. Adapun produk-produk yang ditawarkan oleh PT BPRS Al Washliyah antara lain: pendanaan dan pembiayaan. Pendanaan terdiri dari: tabungan Wadi’ah, Tabungan Mudharabah, dan Deposito Mudharabah. Pembiayaan yang terdiri dari: Pembiayaan Mudharabah, Pembiayaan Musyarakah, Piutang Murabahah, Ijarah, Ijarah Muntahiah Bittamlik,

9. PT BPRS Amanah Insan Cita

PT BPRS Amanah Insan Cita didirikan pada tanggal 22 desember 2008 yang beralamat di Jl. Willem Iskandar Komp.MMTC Blok AA5 Medan. Produk-produk yang ditawarkan oleh PT BPRS Amanah Insan Cita antara lain: Tabungan Wadiah, Tabungan Mudharabah, Deposito Mudharabah, Pembiayaan Mudharabah, Pembiayaan Murabahah, Pembiayaan Musyarakah. Hingga tahun 2011 PT BPRS Amanah Insan Cita memiliki total asset sebesar 4 miliar rupiah.

10.PT BPRS Gebu Prima

PT BPRS Gebu Prima beroperasi sejak tahun1996 sejak dan beralamat di Jl. Utama No. 2 A Medan. Adapun produk-produk yang ditawarkan oleh PT BPRS Gebu Prima antara: Tabungan Wadi’ah, Tabungan Mudharabah, dan Deposito Mudharabah, Pembiayaan Mudharabah, Pembiayaan Musyarakah, Piutang Murabahah, Ijarah, Ijarah Muntahiah Bittamlik,

3.2Perkembangan Keuangan BPR

Perkembangan keuangan BPR sampel disajikan dalam bentuk laporan neraca dan laba rugi selama 3 tahun yaitu periode 2008-2010.

3.2.1 Perkembangan Neraca dan Laba Rugi BPR Konvensional

Perkembangan neraca dan laba rugi BPR Konvensional dapat dilihat pada Tabel 4.3 dan Tabel 4.1 dibawah ini.

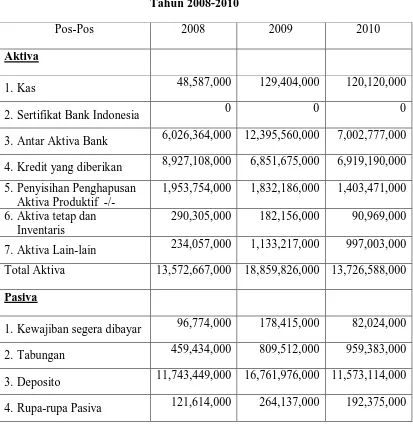

Tabel 4.1

Perkembangan Neraca BPR Konvensional Tahun 2008-2010

Pos-Pos 2008 2009 2010

Aktiva

1.Kas 48,587,000 129,404,000 120,120,000

2.Sertifikat Bank Indonesia 0 0 0

3.Antar Aktiva Bank 6,026,364,000 12,395,560,000 7,002,777,000 4.Kredit yang diberikan 8,927,108,000 6,851,675,000 6,919,190,000 5.Penyisihan Penghapusan

Aktiva Produktif -/-

1,953,754,000 1,832,186,000 1,403,471,000 6.Aktiva tetap dan

Inventaris

290,305,000 182,156,000 90,969,000 7.Aktiva Lain-lain 234,057,000 1,133,217,000 997,003,000 Total Aktiva 13,572,667,000 18,859,826,000 13,726,588,000 Pasiva

5.Ekuitas

i. Modal dasar 2,000,000,000 2,000,000,000 2,000,000,000 ii. Laba ditahan -89,990,000 -829,169,000 -1,154,214,000 iii. Laba rugi tahun

berjalan

-758,664,000 -325,045,000 73,906,000 Total Pasiva 13,572,667,000 18,859,826,000 13,726,588,000 Sumber: Laporan Keuangan BPR Konvensional, disusun kembali oleh peneliti

Total aktiva BPR Konvensional selama tiga tahun mengalami fluktuasi, dari 13,5 miliar rupiah pada tahun 2008 menjadi 18 miliar rupiah pada tahun 2009 dan kemudian menjadi 13,7 miliar rupiah pada tahun 2010. Berfluktuasinya total aktiva BPR Konvensional disebabkan oleh jumlah penempatan pada bank lain atau antar aktiva bank meningkat dari 6 miliar rupiah pada tahun 2008 menjadi 12,3 miliar rupiah pada tahun 2009 kemudian pada tahun 2010 turun menjadi 7 miliar rupiah. Laporan aba rugi BPR Konvensional mengalami peningkatan dari tahun 2008 hingga tahun 2010 yang dapat dilihat pada Tabel 4.2:

Tabel 4.2

Perkembangan Laba Rugi BPR Konvensional Tahun 2008-2010

Pos-Pos 2008 2009 2010

A.Pendapatan dan Beban Operasional

5.Beban operasional lainnya 1,701,389,000 1,273,543,000 1,293,663,000 6.Jumah pendapatan operasional

lainnya

-1,381,733,000 -816,859,000 -495,168,000

7.Total Pendapatan Operasional -741,314,000 -321,640,000 78,986,000 B.Pendapatan dan Beban Non

operasional

1.Pendapatan non operasional 10,500,000 0 0

2.Beban non operasional 8,365,000 3,405,000 5,080,000 3.Jumlah pendapatan non

operasional

2,135,000 -3,405,000 -5,080,000 C.Laba/Rugi sebelum pajak

penghasilan

-739,179,000 -325,045,000 73,906,000

D.Pajak penghasilan 19,485,000 0 0

E.Laba bersih -758,664,000 -325,045,000 73,906,000 Sumber: Laporan Keuangan BPR Konvensional, disusun kembali oleh peneliti

BPR konvensional mengalami rugi pada tahun 2008 dan 2009 namun laporan keuangan menunjukkan perbaikan laba dari -758 juta rupiah pada tahun 2008 kemudian -325 rupiah pada tahun 2009 dan kemudian naik menjadi 73 juta rupiah pada tahun 2010. Hal ini disebabkan oleh pendapatan operasional yang meningkat dari -741 juta rupiah pada tahun 2008 menjadi -321 juta rupiah pada tahun 2009 kemudian menjadi 78 juta rupiah pada tahun 2010, disertai dengan Beban Operasional Lainnya yang lebih rendah dari 1,7 miliar rupiah pada tahun 2008 menjadi 1,27 miliar rupiah pada tahun 2009 dan menjadi 1,29 miliar rupiah pada tahun 2010.

masih rendah nya laba yang mampu diperoleh oleh BPR Konvensional dalam kurun waktu tiga tahun. Rendah nya pendapatan bunga dapat disebabkan oleh masih tinggi nya kredit macet yang dimiliki oleh BPR Konvensional. Rendah nya laba yang diperoleh BPR Konvensional disebabkan juga oleh lebih besar nya Beban Operasional lainnya dibandingkan dengan Pendapatan Operasional lainnya.

3.2.2. Perkembangan Neraca dan Laba Rugi BPR Syariah

Perkembangan neraca dan laba rugi BPR Syariah dapat dilihat pada Tabel 4.1 dan Tabel 4.3 sebagai berikut:

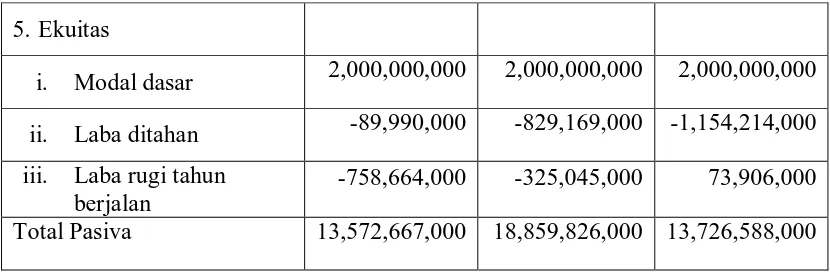

Tabel 4.3

Perkembangan Neraca BPR Syariah Tahun 2008-2010

Pos-Pos 2008 2009 2010

Aktiva

1. Kas 84,531,050 15,085,550 43,086,500

2.Antar Aktiva Bank 4,452,564,559 3,927,404,937 4,583,113,103 3.Kredit yang diberikan 3,915,251,179 5,363,597,393 6,683,590,030 4.Penyisihan Penghapusan

Aktiva Produktif -/-

196,024,084 87,259,135 88,835,384 5.Agunan diambil alih 0 281,175,586 270,088,634 6.Aktiva tetap dan

Inventaris

1.Kewajiban segera dibayar 13,220,000 0 397,900,520 2.Tabungan 2,488,193,885 3,313,526,511 2,832,343,481 3.Deposito 3,031,500,000 3,764,200,000 4,573,200,000 4.Antar bank Pasiva 235,288,631 266,128,534 1,613,114,219

5.Pinjaman yang diterima 425,951,191 0 0

6.Modal Pinjaman 443,370,000 0 0

7.Rupa-rupa Pasiva 326,532,970 295,130,825 94,043,311 8.Ekuitas

a. Modal dasar 3,000,000,000 3,000,000,000 3,000,000,000 b. Modal belum disetor

-/-

1,987,330,000 1,987,330,000 1,987,330,000 c. Dana setoran modal 0 507,560,000 680,100,000 d. Cadangan umum 171,228,884 253,132,621 340,785,114

e. Laba ditahan 0 0 0

f. Laba rugi tahun berjalan

371,859,482 344,349,952 365,617,160 Total Pasiva 8,519,815,043 9,756,698,443 11,864,773,805 Sumber: Laporan Keuangan BPR Syariah, disusun kembali oleh peneliti.

Tabel 4.4

Perkembangan Laba Rugi BPR Syariah Tahun 2008-2010

Pos-Pos 2008 2009 2010

A.Pendapatan dan Beban Operasional

1.Pendapatan bunga 1,669,505,063 1,542,772,778 1,678,005,320 2.Beban Bunga 626,497850 532,307,096 635,222,308 3.Pendapatan bunga bersih 1,073,007,213 1,010,465, 682 1,042,783,012 4.Pendapatan operasional

lainnya

315,937,878 108,568,202 157,973,130 5.Beban operasional lainnya 895,387,259 653,858,022 885,652,969 6.Jumah pendapatan operasional

lainnya

-579,449,381 -545,289,820 -727,679,839

7.Total Pendapatan Operasional 493,557,832 465,175,862 315,103,173 B.Pendapatan dan Beban Non

operasional

1.Pendapatan non operasional 12,670,000 1,752,641 92,459,296

2.Beban non operasional 0 0 0

3.Jumlah pendapatan non operasional

12,670,000 1,752,641 92,459,296 C.Laba/Rugi sebelum pajak

penghasilan

506,227,832 466,928,503 407,562,469 D.Pajak penghasilan 134,368,350 122,578,551 50,946,309 E.Laba bersih 371,859,482 344,349,952 356,617,160 Sumber: Laporan Keuangan BPR Syariah, disusun kembali oleh peneliti.

pendapatan bunga BPR syariah dari 1,6 miliar rupiah pada tahun 2008, menjadi 1,5 miliar rupiah pada tahun 2009 kemudian naik kembali menjadi 1,6 miliar rupiah pada tahun 2010. Jumlah beban operasional yang lebih besar dari pendapatan operasional turut mengurangi jumah laba yang dihasilkan oleh BPR Syariah.

3.3Analisis Rasio Keuangan

3.3.1. Analisis Rasio Keuangan BPR Konvensional

Dari laporan keuangan BPR Syariah dapat dihitung rasio-rasio keuangan yang dapat dilihat perkembangan nya pada Tabel 4.7:

Tabel 4.7

Rekapitulasi Rasio-Rasio Keuangan BPR Konvensional Tahun 2008-2010

a. Capital Aquadecy Ratio

(CAR)

c. Net Interest Margin (NIM)

Lebih besar

lebih baik 4.9% 2.8% 4.5% d. Beban Operasi Terhadap

Pendapatan Operasi (BOPO) Lebih kecil

dari 1 3.Likuiditas

Loan to Deposit Ratio (LDR) 85%-110% 73% 38% 47%

Sumber: Laporan keuangan BPR Konvensional (data diolah)

Rasio-rasio permodalan BPR Konvensional masih menunjukkan kondisi sehat yaitu berada diatas 8%. CAR BPR Konvensional mengalami fluktuasi dari 26% pada tahun 2008 menjadi 18% pada tahun 2009 kemudian menjadi 21% pada tahun 2010. Sedangkan rasio Aktiva Tetap terhadap Modal mengalami penurunan dari 10% pada tahun 2008 menjadi 9,4% pada tahun 2009 dan menjadi 4,5% pada tahun 2010. Berdasarkan ketetapan Bank Indonesia Bank Perkereditan rakyat diijinkan membeli atau memilki aktiva tetap hingga 50%. Penurunan rasio Akriva tetap terhadap modal BPR Konvensional menunjukkan bahwa jumlah kekayaan BPR Konvensional menurun selama tiga tahun.

Rasio rentabilitas BPR Konvensional memilliki nilai negatif pada tahun 2008 dan 2009 hal ini menunjukkan bahwa BPR mengalami kerugian selama tahun tersebut. Meskipun demikian rasio rentabilitas BPR menunjukkan perbaikan masing-masing, Return on Asset (ROA) dari -5,4% pada tahun 2008 menjadi -1,7 pada tahun 2009 dan kemudian menjadi 0,5% pada tahun 2010. Return on Asset (ROA) BPR konvensional masih jauh dari standar rasio yang

masih jauh dari ketetapan Bank Indonesia yaitu sebesar ≤4%. Rendahnya rasio ROE dan ROA BPR konvensional dapat disebabkan oleh kurang efisiennya Bank dalam mengelola dana nya.

Net Interest Margin (NIM) mengalami fluktuasi dari 4,9% pada tahun

2008 menjadi 2,8% pada tahun 2009 dan kemudian menjadi 4,5% pada tahun 2010. Semakin besar rasio NIM menunjukkan bahwa bank tersebut semakin baik dan menguntngkan. Sedangkan Beban Operasi terhadap Pendapatan Operasi BPR Konvensional mengalami penurunan dari 130% pada tahun 2008 menjadi 112% pada tahun 2009 kemudian menjadi 97% pada tahun 2010. Hal ini menunjukkan bahwa manajemen BPR mulai mengefektifkan dan mengefisienkan dana pengelolaaan perusahaan, meskipun demikian rasio BOPO BPR Konvensional masih relatif tinggi dan belum sesuai dengan ketetapan Bank Indonesia yaitu lebih kecil dari satu.

3.3.2. Analisis Rasio Keuangan BPR Syariah

Dari laporan keuangan BPR Syariah dapat dihitung rasio-rasio keuangan yang dapat dilihat perkembangan nya pada Tabel 4.10:

Tabel 4.10

Rekapitulasi Rasio-Rasio Keuangan BPR Syariah Tahun 2008-2010

c. Net Interest Margin (NIM)

Lebih besar

lebih baik 13% 11% 9.3% d. Beban Operasi Terhadap

Pendapatan Operasi (BOPO)

Lebih kecil

dari 100% 75% 72% 83%

3.Likuiditas

Loan to Deposit Ratio (LDR) 85%-110% 71% 75% 90%

Sumber: Laporan keuangan BPR Syariah (data diolah)

Secara umum rasio permodalan BPR Syariah dalam kondisi baik, meskipun Capital Aquadecy Ratio (CAR) BPR Syariah mengalami penurunan namun masih

Indonesia No.26/2/UD Tanggal 29 Mei 1993, kewajiban modal minimum adalah sebesar 8%. Dari tabel diatas CAR BPR Syariah diatas 8%, masing-masing sebesar 49% pada tahun 2008 menjadi 40% pada tahun 2009 kemudian menjadi 35% pada tahun 2010. Rasio aktiva tetap terhadap modal meningkat selama tiga tahun dari 0,8% pada tahun 2008 menjadi 2,3% pada tahun 2009 dan kemudian 8,6% pada tahun 2010. Menurut ketetapan Bank Indonesia Bank Perkreditan Rakyat diijinkan membeli atau memiliki aktiva tetap hingga 50%.

Rasio Rentabillitas (Earning) BPR syariah secara umum mengalami penurunan. Return on Asset (ROA) BPR Syariah mengalami penurunan dari 5,9% pada tahun 2008 menjadi 4,7% pada tahun 2009 dan kemudian 3,4% pada tahun 2010. Return on Asset (ROA) BPR Syariah cukup baik dan bernilai positif namun belum mencapai standar ROA yang ditetapkan oleh Bank Indonesia yaitu sebesar 12%. Return on Equity (ROE) menurun dari 23% pada tahun 2008 menjadi 16% pada tahun 2009 dan kemudian menjadi 15% pada tahun 2010. Demikian pula dengan Net Interest Margin (NIM) BPR Syariah yang mengalami penurunan dari 13% pada tahun 2008 menjadi 11% pada tahun 2009 kemudian menjadi 9,3% pada tahun 2010. Sedangkan Beban Operasi terhadap pendapatan operasi mengalami fluktuasi masing-masing dari 75% pada tahun 2008 menjadi 72% pada tahun 2009 kemudian menjadi 82% pada tahun 2010.

85%-110%. Hal ini menunjukkan bahwa kemampuan BPR untuk menyalurkan kredit dan kemampuan bank untuk membayar hutang kepada nasabah cukup baik.

3.4. Analisis Diskriminan (Z-score)

3.4.1. Analisis Diskriminan Z-Score BPR Konvensional

Hasil perhitungan Z-score untuk BPR Konvensional dapat dilihat dalam Tabel 4.11

Tabel 4.11

Hasil Perhitungan Z-Score BPR Konvensional Tahun 2008-2010

Uraian 2008 2009 2010

X1 Modal Kerja : Total Aktiva 0.961 0.930 0.924 X2 Laba Ditahan : Total Aktiva -0.006 -0.043 -0.084 X3 Laba sebelum bunga dan pajak: Total

1,0X5 0.657 0.363 0.504

Total 1.679 1.391 1.553

Hasil perhitungan Z-Score menunjukkan bahwa selama tiga tahun nilai Z BPR Konvensional berada dibawah 1,81, berdasarkan kriterian Altman Z-Score bahwa apabila nilai Z<1,81 hal ini menunjukkan bahwa kondisi perusahaan BPR Konvensional berada dalam keadaan “Firm will fail in 1 year”. Maka dapat dikatakan bahwa tingkat resiko bisnis BPR tinggi.

3.4.2. Analisis Diskriminan BPR Syariah

Hasil perhitungan Z-score untuk BPR syariah dapat dilihat dalam Tabel 4.12:

Tabel 4.12

Hasil Perhitungan Z-Score BPR Syariah Tahun 2008-2010

Uraian 2008 2009 2010

X1 Modal Kerja : Total Aktiva 0.97 0.94 0.94

X2 Laba Ditahan : Total Aktiva 0 0 0

1,4X2 0 0 0

3,3X3 0.198 0.165 0.099

0,6X4 0.132 0.162 0.150

1,0X5 0.46 0.55 0.56

Total 1.95 2.016 1.946

1.5 Pembahasan.

1.5.1. Permodalan (Capital)

Rasio-rasio permodalan kedua BPR menunjukkan kondisi sehat. Rasio kecukupan modal (CAR) kedua BPR di atas ketentuan minimum Bank Indonesia yaitu sebesar 8%. Namun secara umum rasio pemodalan BPR Syariah relatif lebih baik dibanding BPR konvensional. CAR BPR Syariah pada tahun tahun 2008 sebesar 49% sedangkan BPR Konsensional sebesar 26%. Dari angka tersebut dapat dilihat bahwa rasio permodalan BPR Syariah lebih baik disbanding BPR Konvensional.

1.5.2. Rentabilitas (Earning)

Rasio rentabilitas BPR Syariah mengalami penurunan selama tiga tahun namun, rasio-rasio tersebut adalah positif. Sedangkan rasio rentabilitas BPR Konvensional selama dua tahun (2008-2008) adalah bernilai negatif akan tetapi rasio rentabilitas BPR Konvensional menunjukkan adanya perbaikan. Dari hal tersebut dapat dilihat bahwa rasio rentabilitas BPR Syariah lebih baik dari BPR Konvensional. Hal ini juga menunjukkan bahwa BPR Syariah lebih efisien dalam mengelola dananya.

1.5.3. Likuiditas

ditetapkan oleh Bank Indonesia. Hal ini menunjukkan bahwa rasio likuiditas BPR Syariah lebih baik dari BPR Konvensional serta kemampuan BPR Syariah lebih baik dalam menyalurkan kredit.

1.5.4. Tingkat Resiko Keuangan

Perbandingan tingkat resiko keuangan menggunakan hasil analisis diskriminan Z-Score menunjukkan bahwa BPR syariah memiliki nilai Z lebih tinggi dari BPR Konvensional. BPR Syariah lebih baik karena berada pada posisi “gray” sedangkan BPR Konvensional berada pada posisi “Firm will fail in 1 year”.. Hal ini menunjukkan bahwa resiko keuangan BPR Konvensional lebih

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Adapun kesimpulan dari penelitian yang telah dilakukan adalah bahwa terdapat perbedaan resiko keuangan antara BPR Konvensional dan BPR syariah di kota Medan yang dinilai melalui rasio keuangan perbankan dan analisis Diskriminan Z-Score. Hasil penelitian mrnunjukkan bahwa resiko keuangan BPR Konvensional lebih tinggi apabila dibandingkan dengan resiko keuangan BPR Syariah di Kota Medan.

5.2. Saran

1. Bagi BPR Konvensional sebaik nya meningkatkan jumlah kredit yang diberikan untuk meningkatkankan rasio LDR. Upaya untuk mengatasi rendah nya LDR dapat dilakukan oleh manajemen BPR dengan cara: a. BPR harus memiliki tenaga account officer yang memadai jumlah nya,

handal, jujur, professional, dan berdedikasi tinggi untuk mengejar proyek-proyek yang layak untuk dbiayai.

c. Kebijakan pemberian kredit yang prudential (hati-hati), patuh, dan sehat berdasarkan ketentuan yang ditetapkan oleh Bank Indonesia d. Penerapan reward system yang dapat memotivasi para account officer

dan anaisis kredit untuk lebih giat dalam menjemput calon debitur yang potensial dan layak untuk dibiayai