UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

SKRIPSI

PENERAPAN AKUNTANSI PERBANKAN SYARIAH UNTUK PRODUK PEMBIAYAAN MURABAHAH

BERDASARKAN PSAK NOMOR 59 PADA PT. BNI SYARIAH CABANG MEDAN

Oleh :

NAMA : AZURA SELY HARAHAP NIM : 060503097

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Penerapan Akuntansi Perbankan Syariah untuk Produk Pembiayaan Murabahah berdasarkan PSAK Nomor 59 pada PT. BNI Syariah Cabang Medan” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 28 Mei 2010

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan

murabahah yang diterapkan oleh PT BNI (Persero) Tbk Kantor Syariah

Cabang Medan dan apakah penerapannya telah sesuai dengan PSAK 59: Akuntansi Perbankan Syariah dan peraturan Bank Indonesia. Jenis penelitian ini adalah deskriptif studi kasus. Maka penelitian ini dimaksudkan untuk menggambarkan, mendeskripsikan atau melukiskan suatu keadaan, gejala atau kelompok tertentu secara terperinci. Dalam hal ini penelitian dimaksudkan untuk mendeskripsikan bagaimana penerapan sistem pembiayaan murabahah. Sedangkan penelitian studi kasus, dalam hal ini ditujukan pada BNI Syariah Cabang Medan.

Hasil penelitian ini menunjukkan bahwa secara umum penerapan pembiayaan murabahah yang diterapkan oleh BNI Syariah Cabang Medan telah sesuai dengan PSAK No. 59 dan Peraturan Bank Indonesia. Namun ada beberapa hal yang masih belum tepat dalam penerapannya, yaitu penerapan pada pembiayaan murabahah yang relatif kecil. BNI Syariah Cabang Medan memberikan kepercayaan sepenuhnya kepada nasabah untuk langsung membeli barang kepada supplier, hal ini tidak sesuai dengan PSAK No.59 paragraf 52. Selain itu adanya fungsi ganda dari account officer, yaitu sebagai penganalisis dan pemprakarsa pembiayaan dan sebagai pemonitor pembiayaan.

ABSTRACT

This study aims to know the implementation of murabahah financing in PT BNI (Persero) Tbk Sharia Branch Office Medan and the conformity of its implementation to PSAK No 59 (Sharia Banking Accounting) and Indonesian Bank regulations. This study is a case study approach in descriptive research, in order to describe a condition, indication or certain group in details specified. In this research, the study purposes to describe about the implemention of murabahah financing, and the case study is held in BNI Sharia Branch Office Medan.

The result shows that, generally the implementation of murabahah financing in BNI Sharia Branch Office Medan is comform to PSAK No 59 and Indonesian Bank regulations. However, there are several things that are not correct in their implementation. The implementation of murabahah financing on a small scale, BNI Sharia Branch Office Medan gives full trust to the customer for buying their own needs to supplier, this is not appropriate to PSAK No 59 paragraph 52. Beside that, there is a double function of account officer, as an analyst an financing inisiator and also as a financing supervisor. Keywords : Sharia Banking Accounting, Murabahah Financing, PSAK

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji bagi dan hanya untuk Allah SWT yang telah memberikan rahmat, taufiq dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Penerapan Akuntansi Perbankan Syariah untuk Produk Pembiayaan Murabahah Berdasarkan PSAK No. 59 pada PT. BNI Syariah Cabang Medan”. Serta selawat dan salam atas junjungan alam Nabi Besar Muhammad SAW yang telah memberikan tauladan yang baik kepada seluruh umat manusia.

Skripsi ini disusun sebagai bahan perbandingan atau informasi tambahan pada PT. BNI Syariah Cabang Medan yang telah memberikan bantuan dalam penelitian ini. Penelitian ini selanjutnya digunakan sebagai skripsi yang merupakan salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Departemen Akuntansi Universitas Sumatera Utara.

Sejak awal penelitian hingga terselesaikannya skripsi ini, penulis tidak terlepas dari bantuan berbagai pihak. Di awal penulisan disertai berjalannya waktu, kehadiran orang-orang yang begitu berjasa di tengah-tengah kesibukan, semuanya mengalir begitu indah saling merajut cita-cita agar suatu saat nanti dapat terwujud. Penulis berdo’a kepada Allah SWT, Sang Pemberi rahmat, hidayah dan kebahagiaan yang hakiki akan senantiasa hadir kepada :

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak. sebagai Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku dosen pembimbing yang telah bersedia meluangkan waktu dan tenaga untuk memberikan arahan dan saran dalam penyelesaian skripsi ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku dosen pembanding/penguji I yang telah memberikan masukan dan saran atas perbaikan skripsi ini dan Ibu Dra. Salbiah, M.Si, Ak. selaku dosen pembanding/penguji II yang telah memberi arahan atas perbaikan skripsi ini.

5. Secara khusus saya persembahkan kepada kedua orang tua yang sangat saya sayangi, Ayahanda Mhd. Husin Harahap dan Ibunda Lily. Terimakasih buat semua kasih sayang, do’a, pengorbanan dan semangat yang telah diberikan. Semoga Sely bisa memberikan yang terbaik untuk Ayahanda dan Ibunda tercinta.

Akhirnya penulis berharap semoga Allah SWT senantisa melimpahkan rahmat dan ridho-Nya kepada kita dan skripsi ini dapat bermanfaat bagi pembaca, khususnya bagi mahasiswa Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Wassalamu’alaikum Wr. Wb.

Medan, 28 Mei 2010 Penulis,

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

D. Kerangka Konseptual ... 7

BAB II : TINJAUAN PUSTAKA A. Pengertian Bank Syariah ... 9

1. Karakteristik Bank Syariah ... 9

2. Kegiatan Operasioanal dan Prinsip Dasar Pembiayaan Bank Syariah ...10

B. Pembiayaan dan Sistem Pembiayaan ... 14

1. Pengertian Pembiayaan ... 14

2. Pengertian Sistem dan Sistem Pembiayaan ... 15

3. Jenis-jenis Pembiayaan Bank Syariah ... 16

D. Sistem Pembiayaan Murabahah ... 28

1. Dasar Hukum Syariah ... 29

2. Rukun dan Syarat Murabahah ... 30

3. Mekanisme Pembiayaan Murabahah ... 38

4. Pengakuan dan Pengukuran Pendapatan Murabahah ...40

BAB III : METODE PENELITIAN A. Jadwal dan Lokasi Penelitian ... 46

B. Desain Penelitian ... 46

C. Jenis Data ... 46

D. Teknik Pengumpulan Data ... 47

E. Metode Analisis Data ... 47

BAB IV : ANALISIS HASIL PENELITIAN A. Data Penelitian ... 48

1.Gambaran Umum BNI Syariah Cabang Medan ... 48

a. Sejarah Singkat Perusahaan ... 43

b. Visi, Misi dan Tujuan ... 52

c. Struktur Organisasi Perusahaan ... 55

2. Produk-produk BNI Syariah Cabang Medan ... 61

a. Produk Dana ... 61

b. Produk Pembiayaan ... 62

a. Prosedur Aplikasi Pembiayaan Murabahah ... 65 b. Prosedur Realisasi Pembiayaan Murabahah ... 6 c. Prosedur Pembinaan dan Monitoring Pembiayaan

Murabahah ... 68 d. Prosedur Penutupan Fasilitas Pembiayaan

Murabahah ... 70 4. Pengakuan dan Pengukuran Pendapatan Murabahah... 71 B. Analisis Hasil Penelitian ... 87 1. Sistem Pembiayaan Murabahah BNI Syariah ... 87 2. Pengakuan dan Pengukuran Pendapatan Murabahah.... 90 3.Perbandingan Penerapan Pembiayaan Murabahah……. 91 BAB V : KESIMPULAN DAN SARAN

DAFTAR TABEL No. Tabel

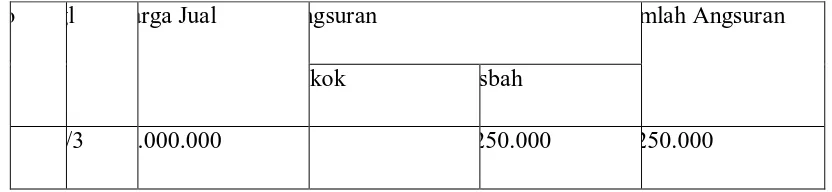

Tabel 4.1 Tabel Jadwal Angsuran Jatuh Tempo Nasabah ... 67 Halaman

DAFTAR GAMBAR No. Gambar

Gambar 1.1 Kerangka Konseptual Skripsi ... 8

Halaman

LAMPIRAN Lampiran 1 Struktur Orgasnisasi BNI Syariah Cabang Medan Lampiran 2 Akad Pembiayaan Murabahah

Lampiran 3 Surat Permohonan Realisasi Pembiayaan Lampiran 4 Surat Kuasa Pembelian Barang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan

murabahah yang diterapkan oleh PT BNI (Persero) Tbk Kantor Syariah

Cabang Medan dan apakah penerapannya telah sesuai dengan PSAK 59: Akuntansi Perbankan Syariah dan peraturan Bank Indonesia. Jenis penelitian ini adalah deskriptif studi kasus. Maka penelitian ini dimaksudkan untuk menggambarkan, mendeskripsikan atau melukiskan suatu keadaan, gejala atau kelompok tertentu secara terperinci. Dalam hal ini penelitian dimaksudkan untuk mendeskripsikan bagaimana penerapan sistem pembiayaan murabahah. Sedangkan penelitian studi kasus, dalam hal ini ditujukan pada BNI Syariah Cabang Medan.

Hasil penelitian ini menunjukkan bahwa secara umum penerapan pembiayaan murabahah yang diterapkan oleh BNI Syariah Cabang Medan telah sesuai dengan PSAK No. 59 dan Peraturan Bank Indonesia. Namun ada beberapa hal yang masih belum tepat dalam penerapannya, yaitu penerapan pada pembiayaan murabahah yang relatif kecil. BNI Syariah Cabang Medan memberikan kepercayaan sepenuhnya kepada nasabah untuk langsung membeli barang kepada supplier, hal ini tidak sesuai dengan PSAK No.59 paragraf 52. Selain itu adanya fungsi ganda dari account officer, yaitu sebagai penganalisis dan pemprakarsa pembiayaan dan sebagai pemonitor pembiayaan.

ABSTRACT

This study aims to know the implementation of murabahah financing in PT BNI (Persero) Tbk Sharia Branch Office Medan and the conformity of its implementation to PSAK No 59 (Sharia Banking Accounting) and Indonesian Bank regulations. This study is a case study approach in descriptive research, in order to describe a condition, indication or certain group in details specified. In this research, the study purposes to describe about the implemention of murabahah financing, and the case study is held in BNI Sharia Branch Office Medan.

The result shows that, generally the implementation of murabahah financing in BNI Sharia Branch Office Medan is comform to PSAK No 59 and Indonesian Bank regulations. However, there are several things that are not correct in their implementation. The implementation of murabahah financing on a small scale, BNI Sharia Branch Office Medan gives full trust to the customer for buying their own needs to supplier, this is not appropriate to PSAK No 59 paragraph 52. Beside that, there is a double function of account officer, as an analyst an financing inisiator and also as a financing supervisor. Keywords : Sharia Banking Accounting, Murabahah Financing, PSAK

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem ekonomi yang berkembang saat ini adalah sistem kapitalisme dan sosialisme. Sementara ekonomi Islam yang lebih mempertimbangkan faktor nilai, karakter luhur manusia, keutuhan sosial dan pembalasan Allah di akhirat justru perkembangannya lebih lambat. Dalam kacamata Islam, kegiatan ekonomi tidak semata-mata untuk memenuhi kebutuhan materi, tetapi harus memiliki nilai ibadah. Pembahasan tersebut juga menyangkut dalam bidang akuntansi untuk merumuskan suatu sistem yang sesuai dengan tuntutan syariah Islam yang dikenal dengan akuntansi syariah.

Sistem ekonomi akuntansi syariah mengabdikan kepada persaudaraan umat manusia yang disertai keadilan ekonomi dan sosial serta distribusi pendapatan yang adil. Untuk menciptakan keselarasan pertumbuhan dan pemerataan itu, diperlukan lembaga yang mengendalikan dan mengatur dinamika ekonomi dalam hal ini perputaran uang dan barang. Fungsi itu sekarang dikenal dengan nama bank. Bank dalam bentuk dasarnya sesungguhnya banyak membawa manfaat, sebab disitu bertemu para pemilik, pengguna, dan pengelola modal. Bank merupakan lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki kelebihan dana dengan

Bank di Indonesia terbagi dalam dua kelompok konsep, yaitu (Karim, 2001) yaitu: 1. Bank yang berdasarkan prinsip konvensional, mayoritas bank yang

berkembang di Indonesia adalah bank yang berorientasi pada prinsip konvensional.

2. Bank yang berdasarkan prinsip syariah, yaitu bank berdasarkan prinsip syariah yang belum lama ini berkembang di Indonesia.

Dalam menjalankan prinsip syariahnya, bank syariah juga harus menjunjung nilai-nilai keadilan, amanah, kemitraan, transparansi dan saling menguntungkan baik bagi bank maupun bagi nasabah yang merupakan pilar dalam melakukan aktivitas muamalah. Oleh karena itu, produk layanan perbankan harus disediakan dengan baik agar mampu memberikan nilai tambah dalam meningkatkan kesempatan kerja dan kesejahteraan ekonomi masyarakat yang berlandaskan pada Al Qur’an dan Al Hadits. Dengan demikian, terbukti bahwa Islam sebagai agama yang universal dan komprehensif sangat mampu menjawab problematika-problematika kompleks kehidupan manusia. Di Indonesia, penerapan prinsip tersebut utamanya diatur dalam peraturan Bank Indonesia dan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59.

membuka kantor cabang yang khusus melaksanakan kegiatan berdasarkan prinsip syariah atau bahkan mengkonversikan diri secara total menjadi bank syariah.

Akuntansi syariah yang dikembangkan antara lain berhubungan dengan pengakuan, pengukuran, pencatatan transaksi, pengungkapan hak dan kewajiban secara adil serta sistem pembagian hasil dari suatu usaha yang dijalankan oleh beberapa pihak tertentu. Hal ini memiliki implikasi yang sangat dalam dan sangat berpengaruh pada aspek operasional dan produk yang dikembangkan oleh bank syariah. Allah SWT berfirman dalam QS. An-Nisa:29 : “Hai orang-orang yang beriman, janganlah kamu makan harta sesamamu dengan jalan yang batil, kecuali dengan perdagangan yang dilakukan dengan suka sama suka diantara kamu”.

“Wahai orang-orang yang beriman, apabila kamu bermu’amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis diantara kamu menuliskannya dengan benar” (Qs. Al Baqarah:282).

BNI Syariah Cabang Medan sejak didirikan pada 15 Agustus 2002 sampai sekarang menunjukkan kinerja yang terus mengalami peningkatan. Hal ini dibuktikan dengan penghargaan yang diterima BNI Syariah Cabang Medan sebagai cabang yang memiliki kinerja terbaik untuk tahun 2005 dan 2006, berupa tingkat pertumbuhan yang mencapai 140% untuk laba dan 35% untuk pembiayaan pada tahun 2006. Dari keseluruhan pembiayaan yang ada di BNI Syariah Cabang Medan, pembiayaan murabahah merupakan jenis pembiayaan yang paling besar yaitu mencapai 75% (BNI Syariah Desember 2006). Proporsi tersebut menunjukkan bahwa pembiayaan murabahah akan sangat menentukan perkembangan bank dan juga besarnya pengaruh pengakuan dan pengukuran pembiayaan murabahah terhadap penyajian laporan keuangan BNI Syariah Cabang Medan.

Dalam pembiayaan murabahah, biasanya pihak bank syariah akan melakukan pengkajian terlebih dahulu kepada calon nasabah. Apakah nasabah tersebut memenuhi kriteria kelayakan untuk memperoleh pembiayaan murabahah, baik dari sisi usaha yang dijalankan ataupun dari aspek kemampuan dalam pembayaran nantinya karena jangka waktu yang ditawarkan merupakan jangka panjang dengan batas maksimal 15 tahun.

terdiri dari beberapa kebijakan dan prosedur yang dirancang untuk menjalankan fungsi pengelolaan pembiayaan secara aman, obyektif dan sesuai dengan ketentuan perbankan syariah yang berlaku. Adapun risiko utama dari produk pembiayaan ini adalah risiko pembiayaan yang terjadi jika debitur wanprestasi. Selain itu, risiko pasar juga dapat terjadi jika pembiayaan murabahah diberikan dalam valuta asing, yaitu risiko dari pergerakan nilai tukar. Jika pada suatu ketika terjadi permasalahan, dimana nasabah tidak mampu membayar kewajiban yang masih ditanggungnya, sehingga terjadi tunggakan atau kemacetan dalam pembayaran, maka untuk menjelaskan permasalahan tersebut, pihak bank syariah akan mengklasifikasi nasabah bermasalah menjadi dua bagian. Pertama, nasabah bermasalah yang dikarenakan semata oleh risiko bisnis. Artinya, ketidakmampuan untuk membayar bukan karena mengada-ada, bukan karena unsur kesengajaan untuk tidak membayar kewajiban yang menjadi tanggungannya. Nasabah seperti ini tidak membayar kewajiban yang menjadi tanggungannya. Nasabah seperti ini merupakan personifikasi dari nasabah yang menyimpang dari tanggung jawab.

Berdasarkan uraian di atas, maka penulis termotivasi untuk menyusun skripsi dengan judul “Penerapan Akuntansi Perbankan Syariah untuk Produk Pembiayaan Murabahah berdasarkan PSAK Nomor 59 pada PT. BNI Syariah Cabang Medan.”

A. Perumusan Masalah

1. Apakah perlakuan akuntansi pembiayaan murabahah yang diterapkan pada PT. BNI Syariah Cabang Medan telah sesuai dengan PSAK No. 59?

2. Bagaimanakah pengaruh pengakuan dan pengukuran pembiayaan murabahah pada PT. BNI Syariah terhadap penyajian laporan keuangan?

B. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah perlakuan akuntansi pembiayaan murabahah yang diterapkan pada PT. BNI Syariah Cabang Medan telah sesuai dengan PSAK No. 59.

2. Untuk mengetahui bagaimana pengaruh pengakuan dan pengukuran pembiayaan murabahah pada PT. BNI Syariah terhadap penyajian laporan keuangan.

b. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada beberapa pihak berikut ini, yaitu :

2. Bagi PT. BNI Syariah, penelitian ini diharapkan dapat menjadi bahan masukan yang berkaitan dengan pembiayaan murabahah berdasarkan PSAK No. 59.

3. Bagi pihak-pihak lain, khususnya bagi almamater Fakultas Ekonomi Universitas Sumatera Utara, hasil penelitian ini dapat dijadikan sebagai bahan referensi dan bahan masukan bagi penelitian selanjutnya.

C. Kerangka Konseptual

Salah satu produk utama pembiayaan yang ditawarkan oleh BNI Syariah

Cabang Medan kepada nasabah adalah pembiayaan murabahah, yaitu suatu

akad jua-beli antara bank dengan nasabah dimana bank membeli barang yang

diperlukan nasabah dan menjualnya kepada nasabah yang bersangkutan

sebesar harga perolehan ditambah dengan keuntungan/margin yang disepakati

bersama. Murabahah merupakan margin tetap untuk pembelian barang dan

bank menjual asset dengan pola angsuran yang disepakati. Dalam

penyelesaian/pelunaan pembiayaan, BNI syariah dapat memberikan waktu

tangguh bayar sampai dengan jangka waktu yang telah disepakati bersama

pengukuran dan sistem pencatatan harus disesuaikan dengan PSAK Nomor 59.

Gambar 1.1 Kerangka Konseptual BNI Syariah

Cabang Medan

Salah satu produk utama BNI

cabang medan ∼ Murabahah

Penerapan Pembiayaan

Murabahah

Pengakuan dan pengukuran pembiyaan murabahah

Penyajian dan pengungkapan dalam

laporan keuangan

Analisis Penerapan Standar Akuntansi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank Syariah 1. Karakteristik Bank Syariah

Berdasarkan Peraturan Pemerintah Nomor 72 tahun 1992, “bank syariah adalah bank umum dan bank perkreditan rakyat melakukan kegiatan usaha semata-mata berdasarkan prinsip syariah Islam”. Di era globalisasi bank syariah lebih diperluas sebagaimana menurut Wiyono (2005:75), “bank syariah adalah bank yang berasaskan kemitraan, keadilan, transparansi, dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah”.

Adapun karakteristik bank syariah yang merupakan perwujudan dari prinsip ekonomi Islam yang tertera di dalam SAK (2002:59.3), antara lain sebagai berikut :

a. pelarangan riba dalam berbagai bentuknya ;

b. tidak mengenal konsep nilai waktu dari uang (time value of money) ; c. konsep uang sebagai alat tukar bukan sebagai komoditas ;

d. tidak diperkenankan melakukan kegiatan yang bersifat spekulatif ; e. tidak diperkenankan menggunakan dua harga untuk satu barang ; f. tidak diperkenankan dua transaksi dalam satu akad.

2. Kegiatan Operasional dan Prinsip Dasar Pembiayaan Bank Syariah Sebagian besar produk perbankan syariah saat ini sebenarnya merupakan perpaduan antara praktek-praktek yang dilakukan perbankan konvensional dengan prinsip dasar transaksi ekonomi Islam, yang kenyataannya dengan keluwesannya produk-produk perbankan syariah lebih luas dan lebih lengkap dibanding dengan produk perbankan konvensional. Di sisi lain, ada juga produk-produk perbankan perbankan syariah yang tidak dikenal dalam perbankan konvensional yang ada sekarang ini. Adapun kegiatan usaha atas produk-produk yang dijalankan oleh perbankan syariah dibagi ke dalam tiga bagian besar, yaitu :

a. Penghimpunan Dana (funding)

Produk penghimpunan dana bank syariah terbagi menjadi produk dana simpanan produk dana investasi, dimana perbedaan keduanya terletak pada motif dasar nasabah. Dana simpanan merupakan dana pihak ketiga atau dana masyarakat yang dititipkan dan disimpan di bank, yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada bank dengan media penarikan tertentu.

Dapat disimpulkan beberapa karakteristik produk dana simpanan ini, yaitu: 1. Motif utama nasabah adalah simpanan/titipan, bukan investasi. 2. Bisa ditarik sewaktu-waktu oleh nasabah.

3. Bisa dimanfaatkan oleh bank.

Produk dana simpanan bank syariah ini menggunakan prinsip Wadi’ah.

Prinsip Wadi’ah

Menurut Widodo (1999: 50), ”Wadi’ah adalah perjanjian antara pemilik barang dengan pihak yang akan menyimpan barang dengan pihak yang akan menyimpan barang dengan tujuan menjaga keselamatan barang itu dari kehilangan, kemusnahan, kecurian, dan sebagainya.”

Menurut IAI (2002: 59.43), “Wadi’ah adalah titipan nasabah yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki, bank bertanggung jawab atas pengembalian titipan.”

• Wadi’ah yad al-amanah atau titipan murni, dimana pihak yang

dititipi/bank/mustawda’ tidak boleh memanfaatkan barang yang dititipkan dan sebagai imbalan atas pemeliharaan barang tersebut, pihak yang menerima titipan/bank dapat meminta biaya penitipan.

• Wadi’ah yad al-dhamanah atau titipan yang mengandung pengertian bahwa

penerima titipan diperbolehkan memanfaatkan dan berhak mendapat keuntungan dari barang titipan tersebut dengan syarat tidak diperjanjikan sebelumnya, dan penerima titipan harus bertanggung jawab atas barang titipan apabila terjadi kerusakan.

Dana investasi merupakan salah satu produk bank syariah yang berbeda dengan produk di perbankan konvensional. Produk ini dirancang untuk masyarakat yang tertarik dengan sistem investasi bagi hasil. Berbeda dengan dana simpanan, dana investasi tiak dapat ditarik sewaktu-waktu, melainkan sesuai dengan kesepakatan antara bank dengan nasabah/investor.

Adapun karakteristik produk ini, yaitu: 1. Motif nasabah adalah untuk investasi.

2. Pengembalian dana investasi dilakukan sesuai dengan kesepakatan investasi seperti 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

Prinsip yang digunakan produk ini adalah prinsip mudharabah, yaitu dengan sistem bagi hasil (Profit-Loss Sharing/PLS) dari bank untuk investor.

Menurut IAI (2002: 59.2), “Mudharabah adalah akad kerjasama antara shahibul

maal (pemilik dana) dan mudharib (pengelola dana) untuk mencari keuntungan

dengan nisbah bagi hasil menurut kesepakatan di muka.” Menurut Abdullah Saeed (2004: 77), “Mudharabah adalah kontrak antara dua pihak dimana satu pihak yang disebut rab al-mal (investor) mempercayakan uangnya kepada pihak kedua, yang disebut mudharib.

Mudharib menyumbangkan tenaga dan waktunya dan mengelola kongsi mereka sesuai dengan syarat-syarat kontrak, dimana jika ada keuntungan, maka akan dibagi antara investor dan mudharib berdasarkan proporsi yang telah disepakati sebelumnya, dan kerugian jika ada akan ditanggung sendiri oleh investor. Salah satu hikmah dibolehkannya mudharabah adalah agar pemilik modal yang tidak memiliki pengalaman dalam bisnis atau tidak ada peluang untuk berusaha sendiri dengan orang yang memiliki kemampuan dan pengalaman di bidang tersebut, tapi tidak memiliki modal.

b. Penyaluran Dana (financing)

c. Jasa Keuangan

Aktivitas jasa keuangan ini merupakan aktivitas yang meliputi seluruh layanan non-pembiayaan yang diberikan oleh bank kepada nasabahnya. Transaksi yang termasuk pada produk jasa keuangan ini adalah sharf.

Menurut IAI (2002:59.24), “Sharf adalah akad jual beli suatu valuta dengan valuta lainnya.” Transaksi valuta asing pada bank syariah hanya dapat dilakukan untuk tujuan melindungi nilai (hedging) dan tidak dibenarkan untuk tujuan spekulatif. Selisih antara kurs yang diperjanjikan dalam kontrak dan kurs tunai (mark to market) pada tanggal penyerahan valuta diakui sebagai keuntungan/kerugian pada saat penyerahan/penerimaan dana.

B. Pembiayaan dan Sistem Pembiayaan 1. Pengertian Pembiayaan

Pembiayaan dikucurkan melalui dua jenis bank, yaitu bank konvensional maupun bank syariah. Sistem bunga yang diterapkan dalam perbankan konvensional telah mengganggu hati nurani umat Islam di dunia tanpa kecuali umat Islam di Indonesia. Bunga uang dalam fiqih dikategorikan sebagai riba yang demikian merupakan sesuatu yang dilarang oleh syariah (haram).Alasan mendasar inilah yang melatarbelakangi lahirnya lembaga keuangan bebas bunga, salah satunya adalah bank syariah.Perbedaan signifikan pembiayaan antara bank konvensional dengan bank syariah menurut M. Syafii Antonio adalah sebagai berikut:

2. Berdasarkan prinsip bagi haisl, jual-beli, sewa 3. Profit dan falah oriented

4. Hubungan dengan nasabah dalam bentuk kemitraan

5. Penghimpunan dan penyaluran dana harus sesuai dengan Fatwa Dewan Pengawas Syariah.

Bank pada dasarnya merupakan perusahaan atau lembaga perantara keuangan (financial intermediary) yaitu antara pihak yang kelebihan dana (surplus spending

unit) dengan pihak yang kekurangan dana (deficit spending unit). Sebagai

lembaga perantara bank harus menyalurkan dana yang dikumpulkan dari masyarakat tersebut kepada pihak-pihak yang membutuhkan dana dalam bentuk pinjaman atau yang lebih dikenal dengan kredit di bank konvensional atau pembiayaan di bank syariah. Pengalokasian dana dapat pula dilakukan dengan membelikan berbagai asset yang dianggap menguntungkan bank.

Pemberian kredit di bank konvensional atau pembiayaan di bank syariah merupakan kegiatan utama dan menjadi sumber utama pendapatan di bank, di samping itu pemberian kredit atau pembiayaan juga dapat menjadi sumber utama kegagalan bank, sebab pemberian kredit atau pembiayaan dapat mempengaruhi tingkat kesehatan dan kelangsungan hidup bank.

Menurut Undang-undang Pokok Perbankan No. 10 tahun 1998 (Kasmir, 2000: 73), pengertian pembiayaan dapat didefenisikan sebagai berikut:

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

6. Pengertian Sistem dan Sistem Pembiayaan

Menurut Abdul Halim (1998: 2) “Sistem adalah suatu kegiatan yang telah ditentukan caranya dan biasanya dilakukan berulang-ulang.”

Marshall B. Romney dan Paul J. Steinbart (2004: 2) mendefenisikan “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.”

Dari beberapa defenisi di atas dapat disimpulkan bahwa sistem terdiri dari sub-sub atau bagian yang saling terintegrasi untuk mencapai suatu tujuan. Berdasarkan pengertian di atas penulis mencoba memberikan defenisi tersendiri atas pengertian sistem pembiayaan.

Sistem pembiayaan merupakan suatu kerangka dari prosedur-prosedur yang berhubungan dengan proses penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara pihak bank atau pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

7. Jenis-jenis Pembiayaan Bank Syariah

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi :

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan : a) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi.

b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

Unsur-unsur modal kerja terdiri dari komponen-komponen alat likuid (cash), piutang dagang (receivable), dan persediaan (inventory) yang umumnya terdiri dari persediaan bahan baku (raw material), persediaan barang dalam proses (work in process), dan persediaan barang jadi (finished

good). Oleh sebab itu, pembiayaan modal kerja merupakan salah satu atau

kombinasi dari pembiayaan likuiditas (cash financing), pembiayaan piutang (receivable financing), dan pembiayaan persediaan (inventory financing).

melainkan dengan menjalin partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib).

Skema pembiayaan semacam ini disebut dengan mudharabah (trust

financing). Fasilitas ini dapat diberikan untuk jangka waktu tertentu,

sedangkan bagi hasil dibagi secara periodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) yang menjadi bagian bank. Pembiayaan modal kerja dapat juga menggunakan skema murabahah, istishna dan salam tergantung pada jenis usahanya.

2. Pembiayaan investasi, yaitu pembiayaan yang diberikan kepada nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, atau pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah :

a. Untuk pengadaan barang-barang modal

b. Mempunyai perencanaan alokasi dana yang matang dan terarah c. Berjangka waktu menengah dan panjang

Penyusunan proyeksi arus kas ini harus disertai pula dengan perkiraan keadaan-keadaan pada masa yang akan datang, mengingat pembiayaan investasi memerlukan waktu yang cukup panjang. Untuk memperkirakannya perlu diadakan perhitungan dan penyusunan proyeksi neraca dan laba rugi (projected

balance sheet and projected income statement) selama jangka waktu pembiayaan.

Dari perkiraan itu akan diketahui kemampuan perusahaan untuk menghasilkan laba (earning power) dan kemampuan perusahaan untuk memenuhi kewajibannya (solvency).

Melihat luasnya aspek yang harus dikelola dan dipantau, maka untuk pembiayaan investasi bank syariah menggunakan skema musyarakah mutanaqishah. Dalam hal ini bank memberikan pembiayaan dengan prinsip penyertaa, dan secara bertahap bank melepaskan penyertaannya, dan pemilik perusahaan akan mengambil alih kembali, baik dengan menggunakan surplus cash flow yang tercipta maupun dengan menambah modal, baik yang berasal dari setoran pemegang saham yang ada ataupun dengan mengundang pemegang saham baru.

b. Pembiayaan konsumtif, yaitu pembaiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk dipakai memenuhi kebutuhan.

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer (pokok atau dasar) dan kebutuhan sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti makanan dan minuman, pakaian, tempat tinggal, maupun berupa jasa, seperti pendidikan dasar dan pengobatan. Sedangkan kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan dan sebagainya, maupun berupa jasa seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan, dan sebagainya.”

1. Al bai’ bi tsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran.

2. Al ijarah al muntahia bit tamlik atau sewa beli.

3. Al musyarakah mutanaqhishah atau decreasing participation, dimana secara bertahap bank menurunkan jumlah partisipasinya.

4. Ar rahn untuk memenuhi kebutuhan jasa.

Pembiayaan konsumsi tersebut di atas lazim digunakan untuk pemenuhan kebutuhan sekunder. Sedangkan kebutuhan primer pada umumnya dapat dipenuhi dengan pembiayaan komersil. Seseorang yang belum mampu memenuhi kebutuhan pokoknya tergolong fakir atau miskin, dan oleh sebab itu ia wajib diberikan zakat atau shadaqah, atau maksimal diberikan pinjaman kebajikan (al

qardh al hasan), “yaitu pinjaman tanpa imbalan yang memungkinkan peminjam

untuk menggunakan dana tersebut selama jangka waktu tertentu dan mengembalikan jumlah yang sama pada akhir periode yang disepakati.” (PSAK No. 59, 2000: Pr. 140).

C. Produk Pembiayaan Bank Syariah

Secara garis besar, produk pembiayaan bank syariah digolongkan ke dalam empat kategori, sebagai berikut :

1. Pembiayaan dengan Prinsip Jual-Beli

dibedakan menjadi beberapa bagian berdasarkan bentuk pembayaran dan waktu penyerahan barang, antara lain :

a. Pembiayaan Murabahah

Menurut IAI (2002: 59.8), “Murabahah adalah akad jual-beli barang dengan menyertakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.” Murabahah dapat dilakukan berdasarkan pesanan ataupun tanpa pesanan. Di dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah. Harga yang disepakati dalam murabahah adalah harga jual sedangkan harga beli harus diberitahukan. Jika bank mendapatkan potongan dari pemasok, maka potongan itu merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad, maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat berdasarkan akad.

b. Pembiayaan Bai’ Bitsaman Ajil

Meurut Hertanto Widodo (1999: 49), “Ba’I Bitsaman Ajil adalah jual beli dengan pembayaran cicilan.” Sementara menurut Muhammad (2002: 102) :

peminjam adalah harga jual atas barang modal dan mark-up yang disepakati.

Harga jual adalah harga pokok ditambah keuntungan yang disepakati. Jika harga jual telah ditetapkan dan disepakati, maka harga tersebut tidak boleh diubah walaupun terjadi inflasi, deflasi, ataupun kenaikan tingkat suku bunga pasar.

c. Pembiayaan Salam

Salam adalah akad jual beli muslam fiih (barang pesanan) dengan penangguhan pengiriman oleh muslam ilaihi (penjual) dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai dengan syarat-syarat tertentu. Bank dapat bertindak sebagai penjual atau pembeli dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel. Spesifikasi dan harga barang pesanan disepakati oleh pembeli dan penjual di awal akad. Ketentuan harga barang pesanan tidak dapat dirubah selama jangka waktu akad. Dalam hal ini bank bertindak sebagai pembeli, bank syariah dapat meminta jaminan kepada nasabah untuk menghindari resiko yang merugikan bank.

d. Pembiayaan Istishna’

barang dilakukan dikemudian hari sementara pembayaran dapat dilakukan melalui cicilan atau ditangguhkan.” Pembeli menugaskan produsen untuk menyediakan barang pesanan sesuai spesifikasi yang diisyaratkan pembeli dan menjualnya dengan harga yang disepakati. Cara pembayaran dapat berupa pembayaran di muka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Spesifikasi dan harga barang pesanan disepakati oleh pembeli dan penjual di awal akad. Ketentuan harga barang pesanan tidak dapat berubah selama jangka waktu akad. Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi istishna’. Jika bertindak sebagai penjual, yang memesan kepada pihak lain (subkontraktor) untuk menyediakan barang pesanan dengan cara istishna’ maka hal ini disebut istishna’ paralel. Umumnya pembiayaan ini diaplikasikan pada pembiayaan manufaktur dan kontruksi.

2. Pembiayaan dengan Prinsip Sewa (Ijarah)

pada jual-beli objeknya adalah barang, maka pada ijarah objek transaksinya adalah jasa.

Berdasarkan objeknya, ijarah terdiri dari :

• Ijarah dimana objek manfaatnya dari barang, seperti sewa mobil, sewa

rumah, dan lain-lain.

• Ijarah dimana objeknya adalah manfaat dari tenaga seseorang seperti jasa,

taxi, jasa guru, dan lain-lain.

3. Pembiayaan dengan Prinsip Bagi-hasil

Adapun produk dari pembiayaan dengan prinsip bagi hasil antara lain adalah : a. Pembiayaan Musyarakah

Menurut IAI (2002: 59.6), “Musyarakah adalah akad kerja sama di antara para pemilik modal yang mencampurkan modal mereka untuk tujuan mencari keuntungan.” Pembiayaan musyarakah dapat diberikan dalam bentuk kas, setara kas, atau aktiva non-kas, termasuk aktiva tidak berwujud, seperti lisensi atau hak paten. Dalam musyarakah, mitra dan bank sama-sama menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang masih baru. Selanjutnya mitra dapat mengembalikan moal tersebut berikut bagi hasil yang telah disepakati secara bertahap atau sekaligus kepada bank.

menurun, bagian modal bank akan dialihkan secara bertahap kepada mitra sehingga bagian modal bank akan menurun dan pada akhir masa akad mitra akan menjadi pemilik usaha tersebut. Laba musyarakah dibagi di antara para mitra, baik secara proporsioanal sesuai dengan modal yang disetorkan (baik berupa kas atau aktiva lainnya) atau sesuai nisbah yang disepakati oleh semua mitra.

b. Pembiayaan Mudharabah

Menurut IAI (2002: 59.2), “Pembiayaan mudharabah adalah akad kerja sama usaha antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan di muka.” Dalam mudharabah, modal 100% berasal dari shahibul maal (pemilik dana).

4. Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya juga diperlukan akad pelengkap. Akad pelengkap ini ditujukan untuk mempermudah pelaksanaan pembiayaan dan dalam akad pelengkap ini diperbolehkan untuk meminta penggantian biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Adapun produk-produk bank syariah dalam akad pelengkap di antaranya adalah :

a. Hiwalah (Alih Hutang-piutang)

dan jasa pemindahan/pengalihan dana dari suatu entitas kepada entitas lain.” Tujuan hiwalah adalah untuk mrmbantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

b. Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kepada bank dalam memberikan pembiayaan. Barang yang digadaikan harus merupakan barang milik nasabah sendiri; jenis, ukuran, sifat, dan nilainya dapat ditentukan berdasarkan nilai riil pasar; dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

c. Qardh

Menurut IAI (2002: 59.23), “Pinjaman Qardh adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara peminjam dan pihak yang meminjamkan yang mewajibkan peminjam melunasi hutangnya setelah jangka waktu tertentu.” Pihak yang meminjamkan dapat menerima imbalan namun tidak diperkenankan untuk dipersyaratkan di dalam perjanjian.

d. Wakalah

“Wakalah adalah pemberian kuasa dari muwakil (pemberi kuasa/nasabah) kepada wakil (penerima kuasa/bank) untuk melaksanakan suatu taukil (tugas) atas nama pemberi kuasa.” Akad wakalah tersebut dapat digunakan, antara lain, dalam pengiriman transfer, penagihan hutang baik melalui kliring maupun inkaso, dan realisasi L/C.

Menurut IAI (2002:59.40),” Kafalah adalah akad peminjaman yang diberikan oleh kaafil (penanggung/bank) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makful’anhu ashil).” Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran.

D. Sistem Pembiayaan Murabahah

Definisi jual-beli Murabahah (Deferred Payment Sale) Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu ( ) yang berarti kelebihan dan tambahan (keuntungan). Sedangkan dalam definisi para ulama terdahulu adalah jual beli dengan modal ditambah keuntungan yang diketahui. Hakekatnya adalah menjual barang dengan harga (modal) nya yang diketahui kedua belah transaktor (penjual dan pembeli) dengan keuntungan yang diketahui keduanya. Sehingga penjual menyatakan modalnya adalah seratus ribu rupiah dan saya jual kepada kamu dengan keuntungan sepuluh ribu rupiah.

Sejumlah alasan diajukan untuk menjelaskan popularitas murabahah dalam operasi investasi perbankan Islam, yaitu:

1. Murabahah adalah suatu mekanisme investasi jangka pendek, dan dibandingkan dengan sistem Profit and Loss Sharing, cukup memudahkan. 2. Mark-up dalam murabahah dapat ditetapkan sedemikian rupa sehingga

memastikan bahwa bank dapat memperoleh keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank Islam.

3. Murabahah menjauhkan ketidakpastian yang ada pada pendapat dari bisnis-bisnis Profit and Loss Sharing.

4. Murabahah tidak meungkinkan bank-bank Islam untuk mencampuri manajemen bisnis, karena bank buka mitra nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur. 1. Dasar Hukum Syariah

2. “Allah telah menghalalkan jual beli dan mengharamkan riba.” (Qs. Al-Baqarah: 275).

3. Dari Suaib Ar-rumi ra bahwa Rasulullah SAW bersabda: “Tiga hal yang di dalamnya terdapat keberkahan: (1) Jual beli secara tangguh, (2) Muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR. Ibnu Majah)

4. Dari Abu Said Al-Hudri bahwa Rasulullah SAW bersabda: “Sesungguhnya jual beli itu harus dilakukan secara suka sama suka.” (HR. Baihaqi, Ibnu Majah dan Shahih menurut Ibnu Hiban).

1. Rukun Jual Beli a. Penjual (Ba’i) b. Pembeli (Musytari) c. Objek Jual Beli (Mabi’) d. Harga (Tsaman)

e. Ijab Qabul

2. Syarat Jual Beli

a. Pihak yang berakad

1. Sama-sama ridha/ikhlas

2. Mempunyai kekuasaan untuk melakukan jual beli. b. Barang objek

1. Barang meskipun tidak di tempat, namun ada pernyataan kesanggupan untuk mengadakan barang tersebut.

2. Barang itu milik sah penjual dan sesuai dengan pernyataan penjual. 3. Barang yang diperjual belikan harus berwujud.

4. Tidak termasuk kategori yang diharamkan. c. Harga

1. Harga jual beli bank adalah harga beli ditambah margin keuntungan.

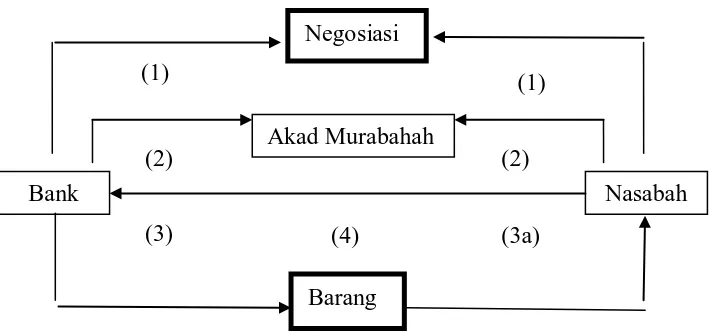

Gambar 2.1 Skema Akad Murabahah Keterangan :

1. Bank dan nasabah melakukan negosiasi untuk melakukan transaksi pembiayaan berdasarkan prinsip jual beli, meliputi jenis barang yang akan diperjualbelikan harganya (termasuk jumlah keuntungan yang diminta bank) dan jangka waktu pembayaran dan hal-hal lain yang diperlukan. 2. Bank melakukan pesanan (membeli secara tunai/naqdan) barang kepada

supplier sesuai dengan spesifikasi barang yang dikehendaki oleh nasabah, dengan melakukan akad jual beli (surat pernyataan/call memo). Nasabah tidak diperkenankan membeli secara langsung tanpa seizin bank.

a. Dalam pemberian barang ini, bank dapat mewakilkan secara tertulis

kepada nasabah untuk membeli barang untuk dan atas nama bank, dalam bentuk akad wakalah/surat kuasa yang terpisah dari akad murabahah, atau bank dapat langsung membeli kepada supplier.

b. Supplier menjual secara tunai.

Nasabah Bank

Barang Akad Murabahah

Negosiasi

(2) (1)

(2) (1)

(4)

Dalam transaksi murabahah ada beberapa hal yang harus diperhatikan agar transaksi yang dilakukan berjalan sesuai dengan syariah. Ketentuan-ketentuan tersebut dikeluarkan berdasarkan fatwa dari Dewan Syari’ah Nasional (DSN), Biro Perbankan Syari’ah Bank Indonesia, 2002: 5-10) yang tertuang dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59, yaitu :

I. Ketentuan Umum Murabahah dalam Bank Syari’ah (Fatwa DSN: 04/DSN/IV/2000)

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba. 2. Barang yang diperjual belikan tidak diharamkan oleh syari’ah Islam. 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian itu harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli ditambah dengan keuntungannya. Dalam hal ini bank harus memberitahukan secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

8. Untuk mencegah terjadinya penyalahgunaan atas kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus kepada nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

II. Ketentuan Murabahah kepada Nasabah

1. Nasabah mengajukan permohan dan perjanjian pembelian barang atau asset kepada bank.

2. Jika bank menerima permohonan tersebut, ia harus terlebih dahulu membeli asset yang dipesannya secara sah dengan pedagang.

3. Bank kemudian menawarkan asset tersebut kepada nasabah dan nasabah harus menerima (membelinya) sesuai dengan perjanjian yang telah disepakati, karena secara hukum perjanjian tersebut mengikat, kemudian kedua belah pihak harus membuat kontrak jual-beli.

4. Dalam jual beli ini bank diperbolehkan meminta nasabah untuk membayar uang muka saat menangani kesepakatan awal pemesanan. 5. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

barang harus dibayar dari uang muka tersebut.

7. Jika uang muka memakai kontrak urbun sebagai alternatif dari uang muka, maka :

a. jika nasabah memutuskan untuk membeli barang tersebut, maka ia tinggal membayar sisa harga;

b. jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

III. Ketentuan Jaminan Murabahah

1. Jaminan dalam murabahah diperbolehkan, agar nasabah serius dalam pesanannya.

2. Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang.

IV. Ketentuan Hutang

1. Secara prinsip, penyelesaian hutang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan oleh nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali dengan keuntungan atau kerugian, ia tetap berkewajiban menyelesaikan hutangnya kepada bank.

3. Jika penjualan barang tersebut meyebabkan nasabah tetap harus menyelesaikan hutangnya sesuai kesepakatan awal, ia tidak boleh memperlambat pembayaran angsuran atau meminta kerugian itu diperhitungkan.

V. Ketentuan Penundaan Pembayaran dalam Murabahah

1. Nasabah yang memiliki kemampuan tidak diperkenankan menunda penyelesaian hutangnya.

2. Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibannya, maka penyelesaiannya dapat dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

VI. Ketentuan Bangkrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan telah gagal menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia sanggup kembali, atau berdasarkan kesepakatan.

VII. Ketentuan Uang Muka dalam Murabahah (Fatwa DSN: 13/DSN-MUI/IX/2000)

3. Jika nasabah membatalkan akad murabahah, nasabah harus memberikan ganti rugi kepada LKS dari uang muka tersebut.

4. Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat meminta tambahan kepada nasabah.

5. Jika jumlah uang muak lebih besar dari kerugian, LKS harus mengembalikannya kelebihannya kepada nasabah.

VIII. Ketentuan Diskon Murabahah (Fatwa DSN: 16/DSN-MUI/IX/2000) 1. Harga (tsaman) dalam jual beli adalah satu jumlah yang disepakati

oleh kedua belah pihak, baik sama dengan nilai (qimah) benda yang menjadi objek jual-beli, lebih tinggi maupun lebih rendah.

2. Harga dalam jual-beli murabahah adalah harga beli dan biaya yang diperlukan ditambah keuntungan sesuai kesepakatan.

3. Jika dalam jual-beli murabahah LKS mendapat diskon dari pemasok, harga sebenarnya adalah harga setelah diskon, karena itu, diskon adalah hak nasabah.

4. Jika pemberian diskon setelah akad, pembagian tersebut dilakukan setelah perjanjian dan ditandatangani.

5. Dalam akad, pembagian diskon setelah akad hendaklah dipejanjikan dan ditandatangani.

1. Sanksi yang dikenakan LKS kepada nasabah yang mampu membayar tetapi menunda-nunda pembayaran dengan sengaja.

2. Nasabah yang tidak mampu membayar akibat force majeur tidak boleh dikenakan sanksi.

3. Nasabah mampu yang menunda-nunda pembayaran dan atau tidak mempunyai kemauan dan itikad baik untuk membayar hutangnya boleh dikenakan sanksi.

4. Sanksi didasarkan prinsip ta’zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya.

5. Sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan dibuat saat akad ditandatangani.

6. Dana yang berasal dari denda diperuntukkan sebagai dana sosial.

X. Ketentuan Potongan Pelunasan (Fatwa DSN: 23/DSN-MUI/IX/2000)

1. Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang disepakati, LKS boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad.

2. Besarnya potongan sebagaimana dimaksud di atas diserahkan pada kebijakan dan pertimbangan LKS Proses Pembiayaan Murabahah.

serta menghasilkan return sebagaimana yang diharapkan, atau bahkan lebih. Proses pembiayaan perbankan yang sehat tidak hanya berimplikasi pada kondisi bank yang sehat tetapi juga berimplikasi pada peningkatan kinerja sektor riil yang dibiayai.

3. Mekanisme Pembiayaan Murabahah

Adapun proses pembiayaan murabahah dapat dilihat sebagaimana skema berikut:

I. Permohonan Pembiayaan

Inisiatif pengajuan pembiayaan biasanya datang dari nasabah yang kekurangan dana, tetapi juga dapat muncul dari officer bank yang berjiwa bisnis yang mampu menangkap peluang usaha tertentu. Hal-hal yang dapat dijadikan acuan untuk menindaklanjuti sebuah usaha atau proyek yaitu:

1. Trend usaha; bank harus memiliki wawasan yang luas tentang usaha-usaha yang menjadi isu nasional, baik yang prospek, yang gagal ataupun usaha-usaha yang memenuhi unsur penipuan.

2. Peluang bisnis; diperlukan intuisi yang tinggi di samping wawasan bisnis yang kuat.

3. Reputasi bisnis perusahaan; pengalaman dan reputasi yang baik dapat menjadi langkah awal dalam mengambil keputusan.

4. Reputasi manajemen; hal ini dapat menjadi bahan pertimbangan bagi bank untuk memberikan pembiayaan atau tidak.

Data yang diperlukan oleh bank menggambarkan kemampuan nasabah untuk membayar pembiayaan dari penghasilan/pendapatan tetapnya. Data-data tersebut antara lain: kartu identitas nasabah, kartu keluarga, Surat Izin Usaha Perdagangan (SIUP), salinan rekening bank, salinan tagihan rekening telepon dan listrik, data obyek pembiayaan, data jaminan.

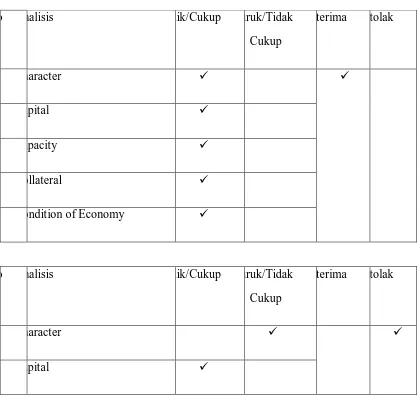

III. Analisa Pembiayaan

Metode analisa yang sering digunakan yaitu 5C (character, capacity,

capital, collateral, dan condition) atau juga 4P (personality, purpose,

prospect, dan payment). Selain itu, bank juga harus memperoleh informasi

tentang usaha naabah yang akan dibiayai melalui inspeksi ke lokasi usaha, melakukan penilaian terhadap keuangan perusahaan, sehingga menjadi bahan masukan bagi bank apakah nasabah mampu membayar kewajibannya.

IV. Persetujuan

Diterima atau tidaknya permohonan pembiayaan nasabah tergantung kepada kebijakan bank, dimana kebijakan tersebut dipengaruhi oleh data-data nasabah yang telah diinspeksi oleh bank.

V. Pengumpulan Data Tambahan

VI. Pengikatan

Ada dua macam pengikatan, yaitu:

a. Pengikatan di bawah tangan; penandatanganan akad antara bank dengan nasabah.

b. Pengikatan notarial; proses penandatanganan yang disaksikan oleh notaris.

VII. Pencairan

Pemberian dana kepada nasabah sesuai dengan akad yang telah disepakati.

VIII. Monitoring

Monitoring dapat dilakukan dengan memantau realisasi pencapaian target usaha dengan rencana yang dibuat sebelumnya. Bila target tidak tercapai, bank harus mengambil tindakan penyelesaian masalah. Langkah-langkah monitoring antara lain yaitu memantau pengeluaran nasabah, memantau pelunasan angsuran, melakukan kunjungan rutin ke lokasi usaha, memantau perkembangan usaha sejenis.

4. Pengakuan dan Pengukuran Pendapatan Murabahah

Dalam pembiayaan ini, harga yang disepakati adalah harga jual sedangkan harga perolehan harus diberitahukan. Apabila bank selaku penjual mendapatkan potongan dari pemasok, maka potongan tersebut merupakan hak nasabah, dan bila potongan tersebut terjadi setelah akad maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat di dalam akad. Potongan tersebut diakui sebagai pengurangan biaya perolehan aktiva murabahah.

Transaksi murabahah dapat dibagi menjadi dua berdasarkan akadnya: a) Murabahah berdasarkan pesanan

Murabahah berdasarkan pesanan bersifat lebih mengikat karena bank melakukan pembelian barang setelah ada pesanan yang dilakukan oleh nasabah, sehingga nasabah tidak dapat membatalkan barang yang telah dipesan tersebut. Apabila barang yang telah dipesan tersebut dibatalkan maka nasabah diwajibkan membayar kerugian-kerugian yang telah dikeluarkan oleh bank, dan jika terjadi penurunan nilai terhadap barang tersebut sebelum diserahkan kepada nasabah, maka hal tersebut menjadi beban bank dan bank akan mengurangi nilai akad.

b) Murabahah tanpa pesanan

Murabahah tanpa pesanan tidak bersifat mengikat, bank menjual barang tanpa pesanan dari nasabah terlebih dahulu.

Menurut IAI (2002: 59.10), pengukuran aktiva murabahah setelah perolehan adalah sebagai berikut:

A. dinilai sebesar biaya perolehan; dan

B. jika terjadi penurunan nilai aktiva karena using, rusak atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aktiva;

ii. apabila dalam murabahah tanpa pesanan tidak mengikat terdapat indikasi kuat pembeli batal melakukan transaksi, maka aktiva murabahah:

A. dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasikan, mana yang lebih rendah; dan

B. jika nilai bersih yang dapat direalisasikan lebih rendah dari biaya perolehan, maka selisihnya diakui sebagai kerugian.

Untuk menjaga kelancaran operasioanal dalam memberikan pembiayaan murabahah ini, bank dapat meminta nasabah menyediakan agunan/jaminan atas piutang tersebut, antara lain dalam bentuk barang yang telah dibeli dari bank. Selain itu, bank juga dapat meminta kepada nasabah urbun ataupun uang muka pembelian pada saat akad apabila kedua pihak bersepakat. Uang muka tersebut merupakan bagian pelunasan piutang murabahah apabila pembiayaan tersebut jadi terlaksana, tapi apabila akad tersebut batal maka uang muka tersebut harus dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan, bila uang muka jumlahnya lebih sedikit dibandingkan dengan kerugian bank maka bank dapat meminta tambahan dari nasabah.

a. urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima bank pada saat diterima;

b. pada saat barang jadi dibeli oleh nasabah, maka urbun diakui sebagai pembayaran piutang; dan

c. jika barang batala dibeli nasabah, maka urbun dikembalikan kepada nasabah setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh bank.

Pembayaran murabahah dapat dilakukan secara tunai maupun cicilan sesuai dengan persetujuan antara bank dan nasabah, dan bank dapat memberikan potongan kepada nasabah bila nasabah mempercepat pembayaran cicilan ataupun melunasi piutang sebelum jatuh tempo. Bank berhak mengenakan denda kepada nasabah yang mampu memenuhi kewajibannya tetapi menunda-nunda/lalai dalam pembayaran tersebut, kecuali nasabah benar-benar terbukti tidak mampu memenuhi kewajibannya. Pada saat diterima, denda diakui sebagai bagian dari dana sosial.

Piutang murabahah pada saat akad diakui sebesar biaya perolehan aktiva murabahah ditambah dengan keuntungan yang telah disepakati, dan pada akhir periode dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan kerugian piutang (piutang ragu-ragu). Keuntungan inilah yang menjadi pendapatan pada transaksi murabahah.

yang timbul dari aktivitas normal perusahaan selama satu periode bila arus massuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.”

Menurut IAI (2002: 23.4), pendapatan baru dapat diakui bila kondisi berikut ini terpenuhi:

a. bank telah memindahkan resiko secara signifikan dan telah melakukan pengendalian efektif atas barang yang telah dijual;

b. bank tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. jumlah pendapatan tersebut dapat diukur dengan handal;

d. besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan; dan

e. biaya yang terjadi atau akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan handal.

Menurut IAI (2002: 59.10), keuntungan pada transaksi murabahah dapat diakui:

a. pada periode terjadinya jika akad berakhir pada laporan keuangan tahun yang sama atau;

b. selama periode akad secara proporsional, jika melampaui satu periode laporan keuangan.

1. dasar akrual (accrual basic)

pendapatan diakui pada saat diperoleh atau pada periode terjadinya transaksi. 2. dasar kas (cash basic)

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. BNI Syariah Cabang Medan. Yang beralamat di Jl. Kapten Maulana Lubis No.12 Medan, Sumatera Utara, dan penelitian ini dimulai pada 6 April 2010.

B. Desain Penelitian

Dalam penelitian ini penulis menggunakan desain deskriptif “yaitu dengan mengumpulkan data-data serta menguraikannya secara menyeluruh untuk menjawab beberapa pertanyaan penelitian”.(Husein Umar,1998:23).

C. Jenis Data

prosedur administrasi dan realisasi pembiayaan murabahah, prosedur penagihan pembiayaan bermasalah.

D. Responden

Yang menjadi responden dalam penelitian ini adalah bagian akuntansi dan kepala seksi pembiayaan bidang murabahah di PT. BNI Syariah Cabang Medan.

E. Teknik Pengumpulan Data

Untuk memperoleh data primer dan data sekunder, penulis melakukan dua teknik pengumpulan data sebagai berikut:

1. Wawancara

Penulis melakukan tanya jawab tidak langsung dengan memberikan daftar pertanyaan dan checklist (daftar terlampir) kepada pihak perusahaan, khususnya bagian pembiayaan murabahah untuk memperoleh data primer.

2. Dokumentasi

Melakukan penelitian terhadap bahan-bahan tulisan perusahaan dan dokumentasi sistem pembiayaan yang berhubungan dengan penelitiaan.

F. Teknik Analisis Data 1. Metode Deskriptif

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

1. Gambaran Umum BNI Syariah Cabang Medan a. Sejarah Singkat BNI Syariah Cabang Medan

PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Syariah Medan adalah perusahaan yang bergerak dibidang perbankan yang kegiatannya memberikan pelayanan kepada masyarakat, baik jasa maupun memasarkan produk perbankan lainnya. PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Syariah dibentuk secara mandiri melalui Tim Proyek Internal tanpa bantuan konsultan. Pola yang digunakan PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Syariah untuk masuk ke dalam pasar perbankan syariah adalah Dual Sistem Bank. Dengan terbentuknya UU No. 10 1998 yang membolehkan Bank Konvensional untuk membuka layanan syariah, maka pada tahun 1999 di bentuk Tim Proyek Cabang Syariah . pada tanggal 29 April 2000 dilakukan pembukaan 5 cabang pertama yaitu : Pekalongan, Jepara, Yogyakarta, Malang, dan Banjarmasin.

Pada tahun 2004, terbentuknya SBU Syariah Banking & Financial Service (Peta Navigasi) dan pembukaan Cabang Syariah Prima Jakarta dan Surabaya. Kemudian pada tahun 2005 dilakukan pengembangan secara agresif, penataan organisasi dan adanya otonomi khusus. Sedangkan pada tahun 2006 terbentuklah 22 Kantor Cabang Syariah (KCS), 29 Kantor Cabang Pembantu Syariah (KCPS), dan 128 Syariah Chaneling Outlet (SCO).

BNI Syariah memiliki sebuah sistem yang digunakan untuk kegiatan operasionalnya dan dengan sistem ini dapat memberikan kesempatan kepada nasabah dan masyarakat untuk menikmati layanan perbankan syariah dengan jaringan luas sehingga dapat mempercepat perkembangan industri perbankan syariah di Indonesia. Sistem ini dinamakan Dual Sistem Bank.

Dual Sistem Bank ini memiliki keunggulan sebagai berikut :

1. Efisiensi Infastruktur karena dapat memanfaatkan infastruktur yang ada pada Bank Induk (teknologi informasi, jaringan distribusi dan lain sebagainya).

2. Dapat melakukan aliansi dengan Business Units dalam satu Bank Induk (share database, cross selling dan lain sebagainya).

3. Sistem manajemen dan operasional Bank Syariah lebih mudah atau cepat dibuat dengan mengadopsi sistem yang ada pada Bank Konvensional Induknya.

4. Syariah Compliance dapat dipenuhi dengan kebijakan operasional Bank

BNI Syariah didirikan pertama kali tanggal 24 April 2000 di Jakarta dan sampai sekarang telah memiliki 24 cabang di seluruh Indonesia. PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Medan merupakan cabang syariah ke 11 dan didirikan pada tanggal 15 Agustus 2002 oleh Agoest Soebhekti, Direktur Ritel BNI. Adapun 24 cabang tersebut yaitu :

1. Yokyakarta 13. Jakarta Prima 2. Pekalongan 14. Surabaya Prima 3. Semarang 15. Pekanbaru

4. Malang 16. Cirebon

5. Banjarmasin 17. Surakarta 6. Jakarta Timur 18. Bogor 7. Jakarta Selatan 19. Balikpapan 8. Bandung 20. Jakarta Utara

9. Padang 21. Bukit Serpong

10. Makasar 22. Tanjung Karang

11. Medan 23. Kediri

12. Palembang 24. Jember

Landasan Syariah dari BNI Syariah adalah sebagai berikut : 1. Al-Quran

a. Surat Al-Zukhruf Ayat 32 b. Surat Al-Qashaash Ayat 26 2. Hadits

b. Riwayat Abd Ar-Razzaq dari Abu Hurairah dan Abu Said c. Riwayat Abu Daud dari Sa’ad Ibnu Abi Waqqash

d. Riwayat Turmuzi dari Amr bin Auf

3. Fatwa DSN No. 09/DSN-MUI/IV/2000 tanggal 13 April 2000, tentang Ijarah

Adapun dasar pemikiran berdirinya PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Syariah Medan berdasarkan ketentuan dan aturan yang berkaitan perbankan syariah adalah sebagai berikut :

1. Undang-undang No. 10 tahun 1998

2. Surat keputusan Direksi Bank Indonesia No. 32/23/Kep/Dir tanggal 12 Mei 1999 tentang Bank Umum berdasarkan prinsip syariah, perubahan kegiatan kegiatan usaha, dan pembukuan Kantor Cabang Syariah

3. Peraturan Bank Indonesia No. 2/7/PBI/ 2000 tanggal 27 Februari 2000 tentang giro wajib minimum dalam rupiah dan valuta asing bagi Bank Umum yang melakukan kegiatan usaha berdasarkan prinsip syariah

4. Peraturan Bank Indonesia No. 2/14/PBI/2000 tanggal 9 Juni 2000 tentang perubahan atas peraturan Bank Indonesia No. 1/3/PBI/1999 tentang penyelenggaraan kliring lokal dan penyelesaian akhir transaksi pembayaran antar Bank atas kliring lokal

5. Peraturan Bank Indonesia No. 2/8/PBI/2000 tanggal 23 Juni 2000 tentang pasar uang antar bank berdasarkan prinsip syariah

7. Buku petunjuk pendirian Bank Indonesia

Adapun alasan-alasan pembukaan Syariah adalah sebagai berikut :

1. Menyediakan layanan perbankan yang lengkap (mewujudkan Bank BNI sebagai Universal Banking)

2. 30 % masyarakat Indonesia menolak system bunga (data Majelis Ulama Indonesia)

3. Landasan Operasional perbankan syariah sudah kuat 4. Masih terbatasnya competitor

5. Respon dan kepercayaan masyarakat yang besar atas kehadiran Bank Syariah

b. Visi, Misi dan Tujuan PT. BNI (persero) Tbk. Cabang Syariah Medan Visi BNI Syariah Cabang Medan adalah “ Menjadi Bank Syariah yang unggul dalam layanan dan kinerja serta terpercaya bagi umat muslim dengan bersungguh-sungguh menjalankan usahanya berdasarkan prinsip-prinsip syariah Islam yang mengacu kepada Al-Qur’an dan Hadits sehingga Insya Allah membawa berkah.”

Misi BNI Syariah Cabang Medan yaitu :

1. Melaksanakan operasional perbankan berdasarkan prinsip syariah Islam.

2. Memberikan mutu pelayanan yang unggul kepada nasabah dengan sistem from end dan otomasi online.

4. Memberikan kontribusi laba yang nyata terhadap laba BNI secara keseluruhan.

5. Untuk menampung keinginan masyarakat yang ingin menggunakan bank syariah serta untuk mempercepat pengembangan kegiatan usaha syariah dengan memanfaatkan jaringan BNI.

Tujuan BNI Syariah Cabang Medan adalah “Untuk menampung keinginan masyarakat yang ingin menggunakan Bank Syariah serta untuk mempercepat pengembangan kegiatan usaha syariah dengan memanfaatkan jaringan BNI Konvensional”.

BNI Syariah Cabang Medan sebagai Bank Syariah yang mempunyai landasan yang harus diperhatikan, yaitu :

1. Menghindari riba, karena mengandung ketidakadilan dan dapat merusak prinsip kemitraan.

2. Memperlakukan uang hanya sebagai alat tukar dan bukan sebagai komoditi yang diperdagangkan

3. Dalam Bank Syariah ada hal-hal yang dilarang, yaitu :

a. Gharar yaitu transaksi mengandung unsur tipuan dari salah satu pihak sehingga yang lain dirugikan.

b. Maysir yaitu transaksi yang mengandung unsur perjudian, untung-untungan atau spekulatif yang tinggi.

d. Risywah yaitu tindakan suap dalam bentuk uang, fasilitas atau bentuk lainnya yang melanggar hukum sebagai upaya mendapatkan kemudahan dalam suatu transaksi.

4. Memposisikan diri sebagai mitra investor dan pedagang

5. Akad trans yang sudah disepakati tidak akan mengalami perubahan sampai berakhirnya masa akad sepanjang ketentuan dalam akad terpenuhi.

BNI Syariah Cabang Medan sebagai Bank Syariah mempunyai peranan atau fungsi sebagai berikut :

1. Bagi Pihak Manajer atau Investasi

Bank syariah mengelola investasi dana nasabah secara syariah dengan menggunakan prinsip bagi hasil yaitu :

a. Penentuan besar nisbah (bagi hasil) dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

b. Besarnya nisbah (bagi hasil) berdasarkan pada seberapa besar jumlah keuntungan yang diperoleh.

c. Bagi hasil bergantung pada keuntungan proyek yang diperoleh, apabila adanya kerugian maka kerugian tersebut ditanggung bersama oleh kedua belah pihak.

d. Apabila jumlah pembagian laba meningkat maka harus sesuai dengan peningkatan jumlah pendapatan.

3. Bank Syariah menyediakan jasa keuangan

4. Bank syariah melakukan pengelolaan dana kegiatan sosial

c. Struktur Organisasi BNI Syariah Cabang Medan

Dalam struktur organisasi, BNI dibentuk oleh Dewan Pengawas Syariah yang bertugas untuk memastikan dan menjamin operasional bisnis Bank BNI Syariah sesuai dengan prinsip-prinsip sistem ekonomi Islam.

1. Divisi Usaha Syariah (USY) bukan merupakan anak perusahaan yang terpisah dari Bank BNI , tetapi berada setingkat di bawah Direktur Ritel, dengan struktur organisasi yang tersendiri dari 1(satu) kelompok perbankan syariah yang dibawahi.

2. Pengelolaan Penunjang Bisnis 3. Pengelola Treasury dan Invesment 4. Pengelola dan Pengembangan Bisnis

Di samping itu unit langsung dibawahi Pimpinan Divisi Usaha Syariah adalah:

1. Staff Khusus (bersifat sementara) 2. Pengelola Penyelia Cabang 3. Bagian Umum