i

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakaatuh. Alhamdulillahi Robbil alamin

Puji dan syukur peneliti panjatkan kehadirat Allah SWT yang telah

melimpahkan begitu banyak Rahmat dan hidayahNya, sehingga peneliti dapat

menyelesaikan tugas akhir ini dan shalawat beserta salam peneliti berikan kepada

junjungan kita Nabi Besar Muhammad SAW.

Penyelesaian tugas akhir ini tidak lepas dari dorongan moril dan materiil dari

kedua oarang tua peneliti untuk itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada ayahanda Suhaimi (alm) dan ibunda Hj.Towiyah atas doa, motivasi

dan kepercayaan mereka sehingga peneliti dapat menyelesaikan tugas akhir ini.

Keberhasilan dari suatu pekerjaan dapat diukur dengan derajat bantuan,

dukungan dan bimbingan dari berbagai pihak. Suatu kesempatan yang sangat

berharga bagi penulis menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bpk. Hasan Sakti Siregar, M.Si Ak, selaku ketua jurusan akuntansi program

3. Bpk. Iskandar Muda, M.Si selaku dosen pembimbing yang telah banyak

membimbing, memberikan masukan-masukan yang sangat berarti bagi

penulis.

4. Pimpinan serta seluruh karyawan PT. Kahar Duta Sarana Cabang Medan

yang telah membantu penulis dalam penyusunan Tugas Akhir ini dengan

memberikan data yang akurat dan mendukung.

5. Teristimewa kepada Ayahanda Suhaimi (alm) dan Ibunda Hj. Towiyah

beserta seluruh keluarga yang telah memberikan motivasi, semangat serta

bantuan baik moriil maupun materil yang tak terhingga kepada saya.

Akhir kata penulis berharap semoga penulisan tugas akhir ini pada akhirnya

akan memberikan manfaat bagi semua pihak.

Medan, November 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Sistematika Penelitian ... 5

1. Jadwal Penelitian ... 5

2. Laporan Penelitian ... 5

BAB II : PROFIL PERUSAHAAN ... 7

A. Sejarah Singkat Perusahaan ... 7

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan Usaha/Kegiatan... 16

E. Kinerja Usaha Terkini ... 17

F. Rencana Kegiatan ... 18

BAB III : TOPIK PENELITIAN ... 20

A. Sistem Akuntansi pada PT. Kahar Duta Sarana ... 20

B. Prosedur Pengeluaran Kas pada PT. Kahar Duta Sarana ... 23

D. Pemeriksaan Kas pada PT. Kahar Duta Sarana ... 31

E. Sistem Dana Kas Kecil pada PT. Kahar Duta Sarana ... 34

BAB IV : KESIMPULAN DAN SARAN ... 40

A. Kesimpulan ... 40

B. Saran ... 41

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, perkembangan perekonomian sangat pesat, dimana dunia bisnis

dituntut untuk berusaha mengikuti perkembangan-perkembangan yang terjadi.

Perusahaan dengan berbagai jenis usaha saling bersaing untuk memenuhi pangsa

pasar yang menuntut kualitas pelayanan yang semakin baik, pendistribusian yang

semakin cepat, dan produk-produk yang bervariasi. Agar dapat bersaing dengan

sukses dan kontiniu, perusahaan harus mampu mengelola sumber dana perusahaan

sesuai dengan rencana yang telah ditetapkan dan hal ini memerlukan pengambilan

keputusan yang tepat.

Suatu sistem akuntansi yang direncanakan dengan baik sudah tentu dapat

menghasilkan informasi yang kebenarannya dapt dipercaya dan bergunan dalam

merumuskan pengambilan keputusan yang berhubungan dengan aspek perencanaan,

koordinasi, pengendalian dan pengamanan terhadap aktiva milik perusahaan. Sistem

akuntansi merupakan alat yang penting bagi manajemen untuk menghasilkan

aktiva-aktiva perusahaan terhadap rencana yang telah ditetapkan telebih dahulu sehingga

rencana perusahaan dapat berjalan secara efisien, efektif dan terarah.

Untuk perusahaan yang masih kecil, pimpinan perusahaan dapat langsung

mengawasi kegiatan perusahaan. Hal ini dikarenakan kegiatan yang dilakukan

2

Secara keseluruhan kegiatan perusahaan dan permasalahan yang terjadi

didalam perusahaan , sehingga tidak sulit untuk melakukan pengawasan. Upaya untuk

mencapai tujuan perusahaan, hendaknya pimpinan mengupayakan agar kegiatan

operasional perusahaan dapat berjalan secara efektif dan efisien. Efisien dan aktivitas

perusahaan merupakan hal yang harus dilakukan untuk bersaing di pasar bebas.

Efisien berarti menekan seminimal mungkin pemborosan yang ada didalam

perusahaan. Efektif berarti bagaimana agar kegiatan yang dilakukan mencapai tujuan

yang telah ditetapkan.

Salah satu aktiva yang paling lancar adalah kas yang sering digunakan dalam

operasi perusahaan. Kas merupakan pembayaran yang siap dan bebas digunakan

perusahaan sewaktu-waktu apabila diperlukan. Setiap perusahaan dagang, perusahaan

jasa, perusahaan industri harus dapat mengelola kasnya dengan baik agar tidak terjadi

gangguan terhadap kegiatan yang dilakukan oleh perusahaan tersebut.

Masalah kas adalah masalah yang kompleks karena merupakan aktiva yang

paling mudah diselewengkan, sehingga diperlukan penyusunan suatu sistem

pengeluaran kas yang baik. Upaya menjamin transaksi yang sehubungan dengan kas

harus dilakukan sesuai dengan sistem dan prosedur yang telah ditetapkan untuk

menjaga keamanan kas tersebut. Untuk menjaga keamanan dari kas itu sendiri

haruslah ada suatu kegiatan pengecekan dan pemeriksaan mendadak terhadap nilai

fisik dari kas itu sendiri dengan maksud untuk menjaga keberadaan kas itu sendiri.

Dalam melaksanakan suatu pekerjaan sebaiknya terlebih dahulu dibuat

akan dicapai oleh perusahaan. Begitu juga dalam sitem akuntansi terlebih dahulu

harus diketahui jenis operasionalnya secara menyeluruh. Dengan adanya sistem

akuntansi yang direncanakan dengan baik, pimpinan perusahaan harus dapat

mengawasi jalannya harta, hutang, modal perusahaan, pendapatan dan beban

perusahaan. Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran kas

yang baik, maka dengan sendirinya tugas dari seorang pimpinan akan lebih

dijalankan oleh seorang pimpinan.

Berdasarkan uraian singkat diatas terlihat jelas bahwa suatu sistem akuntansi

yang dipersiapkan dengan baik dapat memberikan hasil yang berarti bagi

kelangsungan hidup bagi perusahaan, karena itu penulis merasa tertarik mengadakan

serangkaian penelitian dan memaparkannya dalam Tugas Akhir ini dengan judul

”Sistem Akuntansi Pengeluaran Kas pada PT. Kahar Duta Sarana Cabang Medan”.

B. Rumusan Masalah

Berkenaan dengan latar belakang masalah yang telah di uraikan, penulis

membatasi pokok permasalahan dan merumuskannya dalam bentuk pertanyaan yaitu

Apakah sistem akuntansi pengeluaran kas pada PT. Kahar Duta Sarana

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Suatu pekerjaan apapun bentuknya akan memerlukan suatu usaha untuk

mencapai apa yang menjadi tujuan dari suatu pekerjaan itu, sehubungan dengan

tujuan penelitian. Penelitian bertujuan agar penulis dapat memberikan gambaran

sebagai berikut :

Untuk mengetahui kebijakan yang ditetapkakn pada PT. Kahar Duta Sarana

Cabang Medan dalam mengelola pengeluaran kas.

Sedangkan, manfaat penelitian adalah kegunaan dari hasil pengamatan yang

ditinjau dari pengembangan ilmu secara teoritis maupun secara praktis, adapun

manfaat yang diharapkan dari tempat penelitian adalah sebagai berikut :

2. Manfaat Penelitian

1. Bagi penulis, penelitian ini bermanfaat untuk memperluas wawasan dengan

menelusuri dan mempelajari data yang di peroleh dari tempat penelitian,

2. Bagi perusahaan, peneliti ini diharapkan dapat menjadi bahan pertimbangan,

masukan untuk menyusun sistem akuntansi pengeluaran kas,

3. Bagi pihak-pihak lain, khususnya bagi almamater fakultas ekonomi universitas

sumatera utara, hasil penelitian ini dapat dijadikan bahan referensi bagi

D. Sistematika Penelitian

Setiap kegiatan pasti akan membutuhkan perencanaan untuk memperlancar

kegiatan yang akan dilaksanakan. Adapun rencana penulisan Tugas Akhir adalah

sebagai berikut :

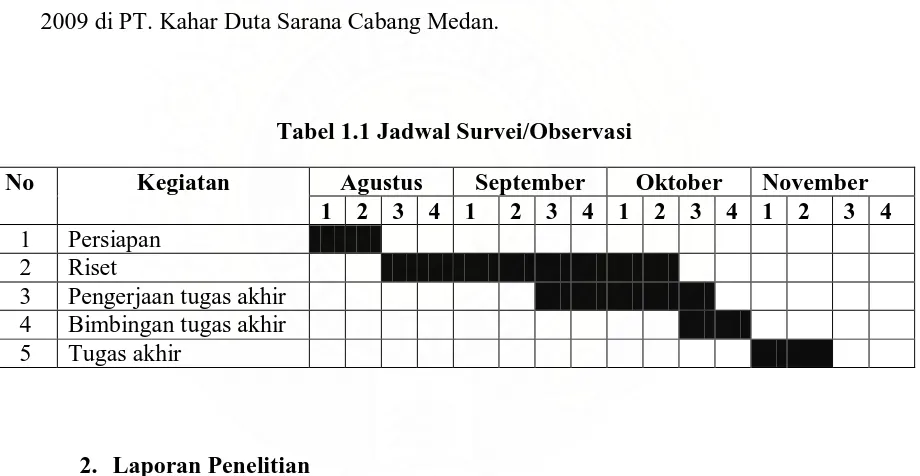

1. Jadwal Survei/Observasi

Penelitian dilakukan dari bulan Agustus dan selesai pada bulan November

2009 di PT. Kahar Duta Sarana Cabang Medan.

Tabel 1.1 Jadwal Survei/Observasi

2. Laporan Penelitian

Penulis membahas Tugas Akhir ini dalam empat bab, dimana masing-masing

bab dibagi lagi dibagi atas sub-sub bab lagi sesuai kebutuhannya agar diperoleh

pemahaman yang lebih mendalam. Secara garis besar Rencana Isi adalah sebagai

berikut :

No Kegiatan Agustus September Oktober November

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Persiapan 2 Riset

A. BAB I : PENDAHULUAN

Dalam Bab ini penulis akan menguraikan tentang apa yang menjadi latar

belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

rencana penulisan.

B. BAB II : PROFIL PERUSAHAAN

Dalam Bab ini penulis akan menjelaskan suatu tinjauan terhadap PT.

Kahar Duta Sarana Cabang Medan yang akan menguraikan tentang

sejarah singkat perusahaan, struktur organisasi, job description, jaringan

usaha/kegiatan, kinerja usaha terkini, dan rencana kegiatan.

C. BAB III : PEMBAHASAN

Dalam Bab ini penulis akan menguraikan tentang pembahasan yang

diperoleh dari perusahaan setelah melakukan penelitian pada PT. Kahar

Duta Sarana Cabang Medan .

D. BAB IV : KESIMPULAN DAN SARAN

Pada Bab ini penulis memberikan kesimpulan dan saran untuk perusahaan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas

Kelompok usaha PT KAHAR DUTA SARANA (KDS) berdiri pada tanggal

16 Februari 1979 dengan badan usaha yang memasok alat tulis dan mesin-mesin

kantor. Dengan memiliki 6 karyawan dan sebuah ruang kantor sederhana di daerah

Senen Jakarta Pusat. PT Kahar Duta Sarana Cabang Medan meniti tahun-tahun

pertamanya dengan ketekunan dan kerja keras.

Perusahaan ini awalnya didirikan oleh H. Koendjono Harjadi. Dan untuk saat

ini kepemimpinannya di pegang oleh beberapa orang dengan jabatan masing-masing.

PT Kahar Duta Sarana tidak akan berkembang dengan adanya jasa-jasa pemimpin

seperti yang sekarang ini masih menjabat yaitu:

Chairman / CEO : H. Koendjono Harjadi

President Director : Frans B. Sungkono

Director : Djoko Wirjono

Director : Wayan Wandi

Director : Kemal Toha

Dengan mutu dan layanan yang baik membuat PT Kahar Duta Sarana Cabang

Medan dipercaya memasok keperluan mesin kasir sebuah instansi pemerintah.

telah berhasil menyakinkan sebuah Perusahaan Jepang yaitu Tokyo Electrik

Corporation (TEC), untuk bermitra dan untuk pertama

kalinya PT Kahar Duta Sarana menjadi Sole Distributor Mesin Kasir TEC. Dalam

perkembangan selanjutnya, PT Kahar Duta Sarana Cabang Medan dipercaya untuk

memasarkan produk-produk TEC yang lain seperti: Digital Scale, Point of Sale

System, dan lain-lain.

Pada pertengahan tahun 1980 PT Kahar Duta Sarana Cabang Medan lebih

menegaskan kiprahnya yang berfokus pada penyelenggaraan retail system solution

dengan memasuki bidang Marketing System, yaitu dengan memasarkan Barcode

Printer dan memasuki era produksi Marking Labels pada tahun 1990. Saat ini

perkembangan pasarnya meliputi industrial Labels yang diantara pelanggannya

termasuk pula Multinational Corporation. Produksi PT Kahar Duta Sarana telah

memenuhi syarat kualitas dan mendapat sertifikasi dari UL (Underwriting

Laboratory) USA.

Dalam bidang pemasaran makin lengkap dengan ditunjuknya PT Kahar Duta

Sarana Cabang Medan sebagai distributor oleh PSC Inc. untuk produk Laser Scanner

dan oleh Love shaw (UK) untuk produk Large Character Printer. Untuk saat ini,

perkembangan yang paling akhir di kiprah PT Kahar Duta Sarana Cabang Medan

adalah telah berdirinya Divisi Niaga pada awal dekade 1990 yang mengayomi

sejumlah Outlet Swalayan Fotografi di beberapa tempat di Jakarta, kemudian disusul

dengan berdirinya Divisi-divisi lain seperti: Divisi CASIO yang memegang keagenan

Dalam memasuki dekade pertama abad 21, Indonesia dengan pasti akan

berkembang menjadi pemain yang penting dalam ekonomi global. Kahar Duta Sarana

akan terus mengambil peran aktif dan dinamis serta berkembang terus memenuhi

tuntutan zaman.

B. Struktur Organisasi dan Personalia

Struktur organisasi yang diperlukan akan sangat menentukan berhasil atau

tidaknya suatu perusahaan untuk mencapai tujuan yang diinginkan. Dalam prinsip

struktur organisasi, Tujuan kepala Cabang suatu perusahaan adalah untuk

memaksimalkan nilai perusahaan. Begitu pentingnya arti dari kepala cabang bagi

perusahaan dalam PT Kahar Duta Sarana Cabang Medan, maka dalam bidang

manajemen PT Kahar Duta Sarana Cabang Medan memiliki team yang dapat

membantu berjalannya bisnis, yaitu:

Kepala Pimpinan Cabang : H . Rusadi Hilman SMHK

Bidang Keuangan/Administrasi : Indi Patricia SE

Bidang Penjualan : Bambang Gunawan

Bidang Service : Suriadi

Untuk lebih jelasnya penulis akan menguraikan masing-masing bagian dari

struktur organisasi pada PT Kahar Duta Sarana Cabang Medan yang memberikan

keterangan dan penjelasan mengenai tugas dan tanggung jawab. Adapun lampiran

bagian lampiran. Masing-masing bagian dalam stuktur organisasi ini dapat dijelaskan

sebagai berikut:

1. Kepala Cabang PT. Kahar Duta Sarana Cabang Medan

a. Kepala cabang bertugas dalam memimpin seluruh karyawan PT Kahar Duta

Sarana Cabang Medan, yang bertanggungjawab terhadap direktur penjualan.

b. untuk pengkoordinasian penyelenggaraan kegiatan pembekalan dan

pemasaran produk-produk PT Kahar Duta Sarana Cabang Medan di wilayah

kerja Kahar Duta Sarana Cabang Medan.

2. Bagian SPV Administrasi dan Keuangan

mengkoordinasi dan pengendalian aspek-aspek keuangan dan Administrasi

yang meliputi kegiatan rencana kerja/anggaran, personalia, akuntansi, logistik dan

pembendaharaan di PT. Kahar Duta Sarana Cabang Medan. Bagian ini terdiri dari

staf Administrasi Sales, Staf Logistik, Collector, Driver, dan Office Boy.

3. Bagian SPV Sales

mengkoordinasi kegiatan penjualan produk-produk PT Kahar Duta Sarana

Cabang Medan yang berada di wilayah kerja cabang medan yang meliputi:

Provinsi Nanggroe Aceh Darussalam, Sumatera Utara, Sumatera Barat dan Riau.

Dimana yang bertugas untuk memasarkan atau melakukan demo produk-produk

4. Bagian Service

mengkoordinasi kegiatan setelah penjualan yang meliputi perawatan dan

perbaikan terhadap hasil penjulan produk-produk diseluruh wilayah kerja Cabang

Medan. Dimana yang bertugas untuk melakukan service terhadap barang-barang

yang dipasarkan adalah bagian Teknisi.

C. Job Discription (Uraian Tugas)

Pada PT KAHAR DUTA SARANA CABANG MEDAN job

discription/uraian tugas meliputi beberapa bagian seperti Kepala Cabang, Adm.

Keuangan , Personalia, SPV Sales, Service, Salesman, Teknisi, Adm. Sales, Logistik,

Collector, Driver, dan Office Boy. Adapun uraian tugas-tugas yang dilakukan seperti:

1. Kepala Cabang

Tugas dan tanggungjawabnya adalah

a. menentukan arah dan tujuan perusahaan dalam jangka panjang dan

menjabarkan dalam rencana pelaksanaan jangka pendek,

b. melakukan koordinasi dengan kepala-kepala seksi dan memberikan

wewenang khusus, serta meminta pertanggungjawabannya dalam

pelaksanaan kerja harian.

Tugas dan tanggungjawabnya adalah

a. mengatur Cash Flow Cabang,

b. menyelenggarakan Pembukuan Cabang,

c. mertanggungjawab atas proses akuntansi dan pelaporannya,

d. mengatur arus kas perusahaan,

e. menyiapkan rekap kas harian perusahaan,

f. merancanakan anggaran pendapatan dan biaya perusahaan,

g. menerima uang dan melakukan pembayaran dalam rangka keperluan

kantor,

h. menyediakan Laporan Minggua n, Bulanan, Triwulan, Semesteran, dan

Tahunan penjualan untuk keperluan Cabang dan Kantor Pusat:

1) Pembukuan Kas

2) Outstanding Cabang

3) Collection

4) Cash Flow

5) GL Cabang.

3. Bagian Sales

Tugas dan tanggungjawabnya adalah

a. melakukan Presentasi / Demo,

b. membuat Forecast Penjualan sebagai rencana kerja,

c. menghasilkan Invoice sesuai target yang ditetapkan,

e. menyelenggarakan Administrasi Penjualan,

f. melakukan Casaving,

g. mendirikan pelatihan/training ke Customer,

h. menjaga hubungan baik dengan customer lama dan mengembangkan

customer baru.

4. Bagian Service

Tugas dan tanggungjawabnya adalah

a. menjual jasa kontrak perawatan (Maintenance Contract),

b. menjalin hubungan yang baik dengan semua customer dengan melakukan

kunjungan kehumasan,

c. membuat laporan nota service setelah melakukan perbaikan atau service rutin,

d. melakukan service rutin sesuai jadwal,

e. memantau dan membimbing staf Costumer Service,

f. memperbaiki mesin-mesin yang rusak, baik di pelanggan maupun dikirim ke

kantor sesuai jadwal,

g. melakukan tes mesin yang akan dijual,

h. membuat laporan rencana kerja teknisi (RKT),

i. membantu dan membimbing Customer.

5. Bagian Administrasi

a. membantu bagian keuangan dalam menangani dan mengendalikan anggaran,

personalia akuntansi dan pembendaharaan untuk PT Kahar Duta Sarana

Cabang Medan,

b. membuat Faktur Penjualan, Invoice dan Delivery Order.

6. Personalia

Tugas dan tanggungjawabnya adalah

a. melakukan Perhitungan dan pembayaran gaji karyawan dengan berdasarkan

lembur karyawan,

b. menyelenggarakan fungsi kepersonaliaan lainnya untuk cabang,

c. menyelenggarakan layanan rumah tangga cabang.

7. Logistik

Tugas dan tanggungjawabnya adalah

a. mengelola Stock barang dan Sparepate,

b. menyiapkan mesin yang akan dijual,

c. melakukan Control stock harga untuk setiap produk-produk yang

dipasarkan.

8. Collector

Tugas dan tanggungjawabnya adalah

a. menagih piutang yang sudah jantuh tempo (30 hari) kepada Customer,

b. menyerahkan piutang kepada bagian keuangan perusahaan.

Tugas dan tanggung jawabnya adalah

a. mengirim pesanan barang Customer,

b. menyerahkan barang sesuai dengan permintaan costumer,

b. mertanggungjawab atas keamanan barang-barang yang akan dikirim kepada

customer.

10. Salesman

Tugas dan tanggungjawabnya adalah

a. melakukan Cavasing,

b. melakukan Presentasi / Demo,

c. memberikan pelatihan / training ke Customer,

d. menghasilkan invoice sesuai target yang ditetapkan.

11. Teknisi

Tugas dan tanggungjawabnya adalah

a. menjual jasa kontrak perawatan ( Maintenance Contract ),

b. membuat laporan nota service setelah melakukan perbaikan atau service

rutin,

c. membuat laporan rencana kunjungan teknisi ( RKT ),

d. memeriksa kerusakan yang ada pada mesin-mesin untuk produk-produk

yang dipasarkan yang masih memiliki garansi,

e. memperbaiki kerusakan mesin-mesin untuk produk-produk yang

12. Office Boy

Tugas dan tanggungjawabnya adalah

a. bertanggungjawab atas kebersihan ruangan di setiap bagian perusahaan,

b. mengantarkan surat-surat atau arsip-arsip ke Bank atau ke perusahaan lain.

D. Jaringan Usaha / Kegiatan

PT Kahar Duta Sarana Cabang Medan adalah suatu perusahaan yang bergerak

dibidang penjualan dan jasa elektronik. Produk-produk yang dipasarkan adalah

berbagai jenis mesin kasir. Dimana PT Kahar Duta Sarana Cabang Medan menjalin

kerjasama dengan berbagai perusahaan-perusahaan terkemuka seperti Barcode Printer

yang bekerja sama dengan TOSHIBA, Potable Data Terminal dan Scanner, bekerja

sama dengan DATALOGIC dan Metrologic, Pos System, Peripherals, dan Pos Printer

bekerja sama dengan WINCOR NIXDORF, STAR Micronics, dan IBM, Electronic

Cash Register, bekerja sama dengan TOWA, dan TEC (Tokyo Electric Corporation),

Weighing Scale bekerja sama dengan BIZERBA, Software yang bekerja sama dengan

STORE VISION dan WINCOR NIXDORF dan berbagai perlengkapan untuk

mesin kasir bekerja sama dengan ARMOR, serta penjualan jasa service untuk

mesin-mesin yang dipasarkan tersebut.

Dalam PT Kahar Duta Sarana Cabang Medan, memiliki beberapa

produk-produk yang dapat dipasarkan diantaranya seperti: Bar Code Printers atau

Masuk, Handheld Scan, Perlengkapan Mesin Kasir seperti: Label, Ticket Roll,

Ribbon. Peripherals seperti: Cash Drawer, Customer Display, Monitors, Pos

Keyboard. Portable Data Terminal, Pos Printer, Pos System, Scanner, Scale

(Elektonic Scale System) dan Weighing Scale.

E. Kinerja Usaha Terkini

Kondisi ekonomi yang mempengaruhi kinerja suatu perusahaan adalah

pertumbuhan ekonomi, inflasi, dan tingkat bunga. Pertumbuhan ekonomi

mempengaruhi biaya produksi dari bahan , mesin, atau karyawan. Kinerja suatu

perusahaan khususnya meningkat ketika permintaan tinggi, persaingan lemah,

pasokan tenaga kerja yang tersedia, dan peraturan tidak mengenakan pembatasan

berlebihan.

Dengan berdirinya PT. Kahar Duta Sarana Cabang Medan yang memiliki

beberapa cabang seperti di kota-kota besar hingga meliputi kawasan daerah. Cabang

tersebut telah menyebar luas di Indonesia seperti: Jakarta, Bandung, Semarang,

Yogyakarta, Surabaya dan Medan. Dan memiliki daerah untuk operasi pemasaran

perusahaan cabang medan meliputi: Provinsi Nanggroe Aceh Darussalam, Sumatera

Utara, Sumatera Barat dan Riau.

Pada pertumbuhan ekonomi sekarang ini, PT. Kahar Duta Sarana Cabang

Medan telah dipercaya oleh beberapa swalayan dengan menggunakan barang-barang

milik perusahaan. Swalayan terbesar di Indonesia seperti Matahari, Suzuya, Sogo,

80% pasokannya seperti Hands-Free Scanners, Cash Drawer, Pos Printer, Barcode

Printer, dan lainnya berasal dari PT KDS. Sedangkan dalam meraih penghargaan atau

prestasi, PT. Kahar Duta Sarana Cabang Medan dipercaya dalam meraih penghargaan

(Awards) yang diantaranya seperti:

Tahun 1999 : Prize for The Achievement of The Purchase Target for Second

Half of 1999 from TEC,

Tahun 1999 : Best Sales Award from PSC,

Tahun 2000 : POS Business Partner of The Year from IBM,

Tahun 2000 : Market Growth Award from IBM,

Tahun 2001 : Best Performance Award from Wincor Nixdorf ,

Tahun 2003 : Outstanding Sales Award from PSC,

Tahun 2004 : Retail Division Authorized Partner from Wincor Nixdorf,

Tahun 2004 : Outstanding Sales Award from PSC,

Tahun 2005 : Outstanding Sales Award from PSC,

Tahun 2005 : Million Dollars Club from PSC,

Tahun 2005 : Outstanding Sales Award from Metrologic,

Tahun 2006 : Outstanding Sales Award from Metrologic,

Tahun 2006 : Million Dollars Achievement from PSC.

F. Rencana Kegiatan

Pada PT. Kahar Duta Sarana Cabang Medan memiliki misi yang diantaranya

1. membuat keputusan yang tepat dalam bekerja yang berprofesional, berkompeten

di era globalisasi ini,

2. mengambil keputusan dengan langkah yang pasti. Dengan arah yang lebih maju

dan teknologi informasi (IT) yang menjelma perusahaan sebagai pondasi untuk

generasi yang akan datang.

Rencana kegiatan PT. Kahar Duta Sarana Cabang Medan adalah untuk

menghasilkan laba atau keuntungan yang lebih memuaskan, menciptakan lingkungan

kekeluargaan kepada sesama, memberikan pelayanan yang baik agar pelanggan

semakin betah dan nyaman. PT. Kahar Duta Sarana Cabang Medan akan mampu

bersaing dengan perusahaan-perusahaan yang bergerak di bidang lain, baik dari segi

produk, pelayanan jasa dan penjualan. Dalam rencana kedepan PT. Kahar Duta

Sarana Cabang Medan selalu mengambil keputusan dengan seselektif mungkin, agar

tidak terjadi penyesalan-penyesalan di kemudian hari.

Jasa atau layanan yang dilaksanakan oleh PT. Kahar Duta Sarana Cabang

Medan selalu menawarkan solusi untuk menyenangkan para Costumer. Bagi para

costumer yang memiliki keluhan dengan mesin, instalasi jaringan, spareparts atau

suku cadang, dan lain-lain PT. Kahar Duta Sarana Cabang Medan selalu

menyediakan solusi yang terbaik, dengan pengalaman, sumber daya dan pengetahuan

yang bijaksana. Agar costumer merasa puas dengan jasa yang diberikan oleh

BAB III

TOPIK PENELITIAN

Dalam bab ini penulis akan mengemukakan hasil penelitian dan menjelaskan

berjalannya suautu sistem, prosedur, dan aktivitas yang dilaksanakan perusahaan

terhadap Sistem Akuntansi Pengeluaran Kas pada PT. Kahar Duta Sarana Cabang

Medan maka selanjutnya penulis akan mencoba menguraikan pembahasan mengenai :

A. Sistem Akuntansi pada PT. Kahar Duta Saran Cabang Medan

B. Prosedur Pengeluaran Kas pada PT. Kahar Duta Sarana Cabang Medan

C. Pengendalian Intern Kas pada PT. Kahar Duta Sarana Cabang Medan

D. Pemeriksaan Kas pada PT. Kahar Duta Sarana Cabang Medan

E. Sistem Dana Kas Kecil pada PT. Kahar Duta Sarana Cabang Medan

A. Sistem Akuntansi Pada PT. Kahar Duta Sarana Cabang Medan

Penyusunan sistem akuntansi suatu perusahaan perlu mempertimbangkan

beberapa faktor yang penting sebagai barikut:

1. sistem akuntansi yang disusun harus memenuhi prinsip cepat yaitu bahwa sistem

akuntansi harus mampu menyediakan informasi yang diperlukan tepat pada

waktunya, dapat memenuhi kebutuhan, dan dengan kualitas yang sesuai,

sistem akuntansi yang disusun itu harus memenuhi prinsip aman yang berarti bahwa

sistem akuntansi harus dapat membantu menjaga keamanan harta milik perusahaan.

2. sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip intern,

3. sistem akuntasni yang disusun itu hahrus memenuhi prinsip murah yang berarti

bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan

sehingga relatif tidak mahal dalam menghasilkan suatu informasi.

Sistem akuntansi disusun dan dipakai dalam perusahaan, yaitu terutama

ditujukan untuk menghasilkan informasi keuangan dalam kadar keandalan yang

tinggi sehingga tidak menyesatkan manajemen dan penggunaan informasi lain agar

perusahaan dapat mengendalikan jalan pengeluaran. Berdasarkan bukti-bukti

penegluaran yang ada dan diakui, sehingga tidak terjadi pengeluaran kas yang tidak

pada tempatnya (penyelewengan kas yang sangat merugikan). Dengan sistem

akuntansi tersebut, disimpulkan bahwa suatu sistem akuntansi itu terdiri dari beberapa

siklus akuntansi. Adapun langkah-langkah yang diambil oleh PT. Kahar Duta Sarana

Cabang Medan dalam melaksanakan pengolahan data dengan cara sebagai berikut:

1. salesman melakukan convassing, kemudian menghasilkan sales order,

2. berdasarkan sales order yang masuk, maka pembukuan akan dapat dilanjutkan

melalui delivery order,

3. setelah delivery order, invoice digunakan agar perusahaan akan lebih mudah

dalam pencatatan pembukuan, karena invioice merupakan bukti terjadinya

pembelian atau penjualan secara tunai,

4. dari invoice dibuat Buku Bank Pertama (yang jumlahnya selalu nihil setiap akhir

minggu) untuk transaksi penjualan. Pembukuan bank pertama akan ditransfer ke

5. dengan pembukuan tersebut, laporan A/R (account receivable) akan dapat

dilaksanakan dan disusun pada laporan keuangan arus kas (cash flow) yang

akhirnya akan diketahui jumlah saldo kas di perusahaan.

Setiap jenis transaksi menempuh prosedur tertentu yang mencakup dokumen

sumber, arsip, tahap pemrosesan, kendali dan keluaran yang semuanya bersifat

khusus. Namun pada setiap prosedur transaksi melakukan langkahnya yang dikenal

sebagai siklus akuntansi (accounting cycle). Proses akuntansi adalah proses

pengolahan data. Menurut Sttetler (1978) menggambarkan elemen umum yang

dipakai dalam setiap pengolahan data seperti: transaksi disetujui (tertulis/lisan),

transaksi dilaksanakan, transaksi dicatat (manual/mekanis EDP), catat transaksi

secara kronologis, catatan diklasifikasikan, dan yang terakhir informasi dilaporkan.

Kemudian akuntansi dalam proses pengolahan datanya menggunakan arus,

siklus, atau proses akuntansi yang dimulai dari transaksi sampai pada tahap plaporan.

Siklus akuntansi atau disebut juga proses akuntansi. Dari definisi sistem akuntansi

tersebut unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari

jurnal, buku besar dan buku pembantu, surat laporan.

Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1. untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru,

2. untuk menyediakan informasi yang dihasilkan oleh sistem yang sudah ada, baik

mengenai mutu, ketepatan penyajian, maupun struktur informasinya,

3. untuk memperbaiki pengendalian akuntansui dan pengecekan intern, yaitu untuk

menyediakan catatan lengkap mengenai pertanggungjawaban prlindungan

kekayaan perusahaan.

B. Prosedur Pengeluaran Kas pada PT. Kahar Duta Sarana Cabang Medan

Tujuan pengeluaran kas pada PT. Kahar Duta Sarana Cabang Medan

dikategorikan untuk keperluan biaya gaji, biaya air, listrik dan telepon, biaya pajak,

biaya keperluan kantor dan pembelian asset-asset perusahaan. Sedangkan transaksi

pengeluaran kas yang terjadi pada PT. Kahar Duta Sarana Cabang Medan sebagian

besar ditujukan untuk membiayai kegiatan operasional perusahaan. Kegiatan

sehari-hari perusahaan telah ditetapkan oleh perusahaan pusat dengan memberikan dropping

cash dari kantor pusat sehingga dana perusahaan benar-benar digunakan untuk

keperluan perusahaan cabang.

Cara-cara pembayaran yang berlaku di PT. Kahar Duta Sarana Cabang Medan

antara lain dengan menggunakan :

1. Cash (tunai) yaitu adanya kuitansi pembayaran

Cara yang dilakukan oleh PT. Kahar Duta Sarana Cabang Medan dalam sistem

penjualan dengan penyetoran langsung ke bank atau ke bagian sales administrasi

perusahaan. Dimamna pembeli memesan terlebih dahulu ke bagian penjualan dan

sales administrasi membuat invoice, sales administrasi meneruskan faktur tersebut

kebagian logistik dan babrang tersebut diserahkan ke customer sesuai dengan yang

tertera di faktur, sales administrasi menerima pembayaran dan meneruskan ke bagian

2. Cek (cheque)

Dalam pengeluaran kas PT. Kahar Duta Sarana Cabang Medan menggunakan

voucher kas kuning. Dimana voucher kuning tersebut disetujui terlebih dahulu oleh

pejabat yang berwenang, kemudian dana dapat dicairkan di bagian kasir perusahaan.

3. Transfer Bank

Dalam melaksanakan sistem transfer bank, PT. Kahar Duta Sarana Cabang

Medan menggunakan jasa bank, dimana para pelanggan menyetorkan atau

mentransfer sejumlah pembayaran ke rekening bank dan rekening cabang, perusahaan

hanya menerima aplikasi setoran atau transfer dari bank.

Tujuan Dokumen Sumber dan Dokumen Pendukung

Ditinjau dari pengolahan data akuntansi, dokumen atau formulir digolongkan

menjadi dua macam :

1. Dokumen Sumber (source document)

Dokumen sumber adalah dokumen yang dipakai sebagai dasar pencatatan ke

dalam jurnal atau buku pembantu.

2. Dokumen Pendukung (supporting document atau corroborating document)

Dokumen yang melampiri dokumen sumber sebagai bukti sehingga transaksi

yang direkam dalam dokumen sumber.

Dokumen pendukung ini berfungsi untuk membuktikan sahihnya transaksi

penjualan yang di rekam dalam faktur penjualan. Suatu order pengiriman

penjualan, pengiriman barang membuktikan telah dilaksanakannya pengiriman

barang kepada pembeli sesuai dengan perintah yang tercantum dalam surat order

pengiriman, sedangkan surat muat membuktikan telah diserahkannya barang kepada

perusahaan dalam pelaksanaan pengiriman barang kepada pembeli. Dengan di

lampirkannya dokumen pendukung tersebut faktur penjualan sebagai dokumen yang

di pakai sebagai sumber pencatatan kedalam catatan akuntansi menjadi dapat

diandalkan kesahihannya.

Transaksi dokumen sumber dan dokumen pendukung yang digunakan dalam

transaksi pengeluaran kas PT. Kahar Duta Sarana Cabang Medan dapat dilihat

sebagai berikut :

Tabel 2.1 Dokumen Sumber dan Dokumen Pendukung

Transaksi Dokumen Sumber Dokumen Pendukung yang bersangkutan

Pengeluaran Kas Bukti kas keluar Kuitansi Cek

Pembelian Bukti kas keluar Surat permintaan pembelian

Surat permintaan otorisasi investasi Surat permintaan otorisasi reparasi Surat permintaan penawaran barang Surat order pembelian

Bukti kas keluar Daftar gaji Rekap daftar gaji

Dalam pengeluaran kas PT. Kahar Duta Sarana Cabang Medan dokumen yang

1. kuitansi merupakan dokumen yang merupakan bukti tanda terima cek dari

penerimaan cek pembayaran,

2. cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan

pembayaran sejumlah uang kepada orang atau organisasi yang namanya

tercantum pada cek. Dalam penggunaan cek untuk pembayaran terdiri dari dua

yaitu : cheak issuer membuat cek atas nama, atau check issuer membuat cek atau

unjuk.

Pada pembelian PT. Kahar Duta Sarana Cabang Medan dokumen yang

digunakan yaitu :

1. surat permintaan pembelian, merupakan formulir yang di isi oleh fungsi gudang

atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan

pembelian barang dengan jenis, jumlah dan mutu seperti yang tersebut dalam

surat tersebut,

2. surat permintaan otorisasi investasi meliputi jumlah moneter yang besar dan

mencakup keterikatan dana jangka waktu yang relatif besar, dan mencakup

keterikatan dana dalam jangka waktu yang relatif panjang,

3. surat permintaan otorisasi reparasi, berfungsi sebagai perintah dilakukannya

reparasi yang merupakan pengeluaran modal,

4. surat permintaan penawaran harga, digunakan untuk meminta penawaran harga

bagi barang yang pengadaannya tidak bersifat berulangkali terjadi, yang

5. surat order pembelian, digunakan untuk memesan barang kepada pemasok yang

telah dipilih,

6. laporan penerimaan barang, berfungsi sebagai penerimaan untuk menunjuk bahwa

barang yang di terima dari pemasok telah memenuhi jenis dan mutu,

7. surat perubahan order pembelian, diperlukan apabila perubahan terhadap isi surat

order pembelianyang sebelumnya telah diterbitkan,

8. faktur dari pemasok, merupakan tagihan dari pemasok, yang berisi jenis dan harga

barang yang menjadi kewajiban perusahaan kepada pemasok.

Penggajian dan pengupahan PT. Kahar Duta Sarana Cabang Medan yang

digunakan terdiri dari :

1. daftar gaji, merupakan rekapitulasi dari rencana pembayaran gaji untuk seluruh

karyawan, disipkan oleh bagian personalia berdasarkan absensi atau daftar hadir,

2. rekap daftar gaji, disipkan bersamaan waktu dengan pembuatan daftar gaji.

Langkah-langkah dalam prosedur pengeluaran kas PT. Kahar Duta Sarana

Cabang Medan dengan cara :

1. bagian kas menerima RAO dana kas kecil setiap awal bulan dari bagian

akuntansi,

2. untuk pengeluaran diatas Rp.200.000, bagian kasa menyiapkan voucher kas

kuning terlebih dahulu dilampiri dengan kuitansi dan invoice dari pemasok,

3. voucher kas kuning tersebut diserahkan ke bagian akuntansi. Bagian akuntansi

meneliti kebenaran dari kuitansi dari pemasok dibandingkan dengan invoice dan

4. bagian akuntansi menyerahkan voucher tersebut ke kepala cabang kemudian

meneliti kebenaran dan menandatangani voucher kuning tersebut (yang berarti

pengeluaran kas tersebut telah disetujui),

5. bagian kasa dapat mengeluarkan kas dan mencatat dalam buku kas,

6. bagian akuntansi memeriksa buku kas dan melaporkannya ke bagian akuntansi

pusat.

Menurut Marom (2002) langkah-langkah prosedur pengeluaran yaitu :

1. Bagian kasir menerima kuitansi dari pemasok, dicocokkan dengan invoice

mengenai jumlah dan jatuh tempo pembayaran,

2. Menyiapkan bukti bank keluar (BBK) dan cek/giro, kemudian disampaikan ke

bagian keuangan,

3. Bidang keuangan, meneliti kebenaran kuitansi dari pemasok dibandingkan dengan

invoice, menandatangani cek/giro dan memberi paraf pada BBK, dan berkas dicap

”lunas”,

4. Mendistribusikan cek/giro dan berkas pembayaran,

5. Bagian akuntansi membandingkan BBK dengan invoice bila cocok maka

menyiapkan bukti jurnal bank keluar. Bila perlu di cek terlebih dahulu ke kartu

utang,

6. Mencatat transaksi pengeluaran utang di buku bank keluar dan kartu utang,

Dalam prosedur pengeluaran kas tersebut setiap karyawan atau orang yang

berhubungan dengan pengeluaran kas wajib melaksanakan prosedur tersebut.

Didalam prosedur tersebut dijelaskan bagaimana formulir-formulir, catatan-catatan,

dan bagian yang bersangkutan dalam pengelolaan pengeluaran kas.

C. Pengendalian Intern Kas pada PT. Kahar Duta Sarana Cabang Medan

Perusahaan-perusahaan menggunakan pengendalian internal untuk

mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan

sistem perusahaan. PT. Kahar Duta Sarana Cabang Medan telah menerapkam

prinsip-prinsip fungsi pengendalian intern yang baik dalam sistem kas mensyaratkan agar

dilibatkan pihak luar (bank) ikut serta dalam mengawasi kas perusahaan. Maka

penulis akan mengevaluasi terhadap pengendalian intern kas pada PT. Kahar Duta

Sarana Cabang Medan sebagai berikut :

1. adanya usaha pengendalian intern terhadap kas perusahaan. Hal ini ditandai

dengan adanya sistem komputer yang on line pada setiap bagian. Sistem ini hanya

bisa dilakukan oleh masing-masing user yang di protect dengan password mereka

masing-masing, seperi :

a. bagian logistik yang berfungsi untuk meng-input setiap barang yang datang

dari kantor pusat,

b. bagian penjualan yang berfungsi meng-input setiap penjualan yang dilakukan

c. bagian akuntansi yang berfungsi meng-input. Setiap pembayaran dari hasil

penjualan yang telah dilakukan.

2. pengendalian intern kas perusahaan dapat dilihat juga pada pemisahan tugas dari

masing-masing bagian, seperti :

a. bagian sales administrasi berfungsi untuk mengeluarkan kas dan mencatat

penerimaan kas dari hasil penjualan,

b. bagian akuntansi cabang berfungsi untuk menerima dan mencatat penerimaan

kas dari hasil penjualan,

c. bagian akuntansi pusat berfungsi mencatat penerimaan kas cabang.

3. pada waktu tutup kas, kebenaran bukti kas, bukti-bukti pendukung, serta saldo

uang kas yang ada diperiksa. Hal ini dilakukan untuk mencegah kesalahan yang

terjadi,

4. setiap minggu saldo kas dan saldo bank harus dilaporkan kepada kepala cabang.

Penerimaan kas harus ditransfer ke pusat setiap minggu. Sehingga mencegah

penyelewengan atas kas perusahaan karena ketidakcocokan saldo antara kas dan

bank,

5. melakukan pemeriksaan terhadap saldo uang kas setiap satu tahun sekali, ynag

diperiksa oleh auditor intern kantor pusat, hasil pemeriksaan ini dijadikan sebagai

bahan untuk membuat keputusan oleh kantor pusat di Jakarta,

6. untuk transaksi pengeluaran kas, pihak perusahaan menggunakan formulir

voucher kuning. Dimana formulir tersebut harus telebih dahulu disetujui dan

American Institute of Certified Public Accountants (AICPA) 2005,

mendefinisikan sebagai pengendalian intern meliputi struktur organisasi, semua cara

dan alat-alat yang dikoordinasikan dan dipergunakan dalam perusahaan dengan

tujuan untuk menjaga keamanan harta. Milik perusahaan, memeriksa ketelitian dan

kebenaran data akuntansi, meningkatkan efisiensi usaha dan menjaga agar kebijakan

yang ditetapkan dapat dilaksanakan dengan sebaik-baiknya. Berdasarkan tujuannya,

pengendalian intern mencakup pengendalian akuntansi (accounting control) dan

pengendalian administrasi (administrative control). Pengendalian akuntansi terdiri

dari struktur organisasi dan metode-metode atau prosedur yang berhubungan

langsung dengan pengamanan aktiva dan ketelitian pencatatan transasksi keuangan.

Pengendalian akuntansi biasanya mencakup pengawasan mengenai otorisasi, dengan

melakukan pemisahan fungsi dalam organisasi secara tegas, atas fungsi pelaksanaan

(operation), penyimpanan (custodian), dan penyelenggara catatan (recording).

Sistem pengendalian intern berfungsi dengan baik, yaitu dalam menjaga

keamanan harta perusahaan, ketelitian dan kebenaran informasi keuangan,

meningkatkan efisiensi dan mematuhi kebijakan perusahaan, jika empat syarat

berikut ini terpenuhi :

a. adanya struktur organisasi yang memisahkan tanggungjawab fungsional

secara tetap,

b. pemberian wewenang yang pas dan prosedur pembukuan yang baik, yang

menunjang pengawasan akuntansi terhadap aktiva, kewajiban, pendapatan dan

c. terselenggaranya praktik sehat dan melaksanakan fungsi masing-masing,

d. karyawan dengan tingkat kecukupan memadai sesuai dengan

tanggungjawabnya.

D. Pemeriksaan Kas pada PT. Kahar Duta Sarana Cabang Medan

Pemeriksaan kas merupakan suatu jasa atau kegiatan yang dihasilkan untuk

membandingkan kesesuaian informasi kas yang dibuat oleh pihak lain dengan kriteria

yang telah diterapkan. Pemeriksaan ini dapat dilakukan oleh internal auditor atau

akuntan public. Hasil dan pemeriksaan teresbut sebagai informasi bagi pihak

manajemen apakah kas yang dimiliki perusahaan telah diawasi dengan benar dan

tepat baik nilai, prosedur, maupun lingkungannya. Selain pemisahaan tugas, hal ini

yang akan dilaksanakan oleh perusahaan untuk mengahargai terjadinya

penyimpangan atau penyelewengan kas adalah dengan cara melakukan pemeriksaan

yang dilaksanakan pada akhir tahun atau akhir periode, pemeriksaan ini dilakukan

oleh internal auditor.

Mengingat PT. Kahar Duta Sarana Cabang Medan memiliki beberapa cabang,

maka pemeriksaan kas tersebut dilakukan oleh masing-masing cabang. Pemeriksaan

kas tersebut dilakukan sesuai dengan prosedur pemeriksaan yang telah ditetapkan

oleh perusahaan, yaitu bagian audit internal melakukan pemeriksaan kas setiap 6

bulan, sedangkan pemeriksaan harian dilaksanakan setiap hari. Audit internal akan

melaksanakan pemeriksaan kas dan kemudian diserahkan ke pusat agar dikoreksi

Selain mengadakan pemeriksaan saldo kas untuk mencegah penyelewengan

atau pemakaian uang kas oleh yang tidak berhak, perhitungan uang kas yang

diadakan perusahaan. Perhitungan ini dilakukan oleh beberapa orang yang ditunjuk

pimpinan perusahaan dihadapkan kepada kasir dan dihadiri beberapa orang lain yang

ditugaskan untuk melakukan perhitungan kas. Hasil pemeriksaan kas tersebut

dilaksanakan untuk membuat keputusan oleh kantor pusat di Jakarta.

Untuk lebih sempurna sistem pengawasan kas perusahaan, pihak manajemen

juga senantiasa melaksanakan perbandingan antara anggaran kas dengan realisasinya

setiap 6 bulan. Hal ini bertujuan untuk menilai apakah anggaran yang telah disetujui

sesuai dengan kenyataannya. Apabila terjadi penyimpangan maka akan dilakukan

tindakan koreksi.

Dalam Ikatan Akuntansi Indonesia (IAI) tahun 1990, menggunakan norma

pelaksanaan pemeriksaan berbunyi sebagai berikut : ”sistem pengendalian intern yang

ada harus dipelajari dan dinilai secukupnya untuk menentukan dapat atau tidaknya

sistem tersebut diandalkan sebagai dasar untuk menetapkan luasnya pengujian yang

harus dilakukan serta prosedur pemeriksaan yang akan digunakan”.

Pada hakikatnya pemeriksaan dimaksudkan untuk nilai kewajaran laporan

keuangan yang didasarkan pada ketaatannya terhadap prinsip aktiva yang berlaku. Ini

berarti juga bahwa laporan keuangan yang disajikan bebas dari kemungkinan

kesalahan material. Namun akuntan diwajibkan untuk melakukan usaha-usaha

kesalahan material. Umumnya dikenal dua tipe kesalahan yaitu : error dan

irregularities.

Kedua tipe ini harus diwaspadai dan auditor harus mencari prosedur yang

dapt menemukan kedua tipe kesalahan ini. Kesalahan ini biasanya dapat ditemukan

dengan mengamati kelemahan sistem pengawasan intern, menilai tingkat kejujuran

manajemen , melihat transaksi yang tidak biasa, dan lain-lain. Berikut ini terdapat

bentuk-bentuk penyelewengan melalui pengeliaran kas, dapat dijelaskan sebagai

berikut :

a. mengambil uang dari brand kas, laci atau kas kecil dan memasukkan bon-bon

yang tidak sah atau sudah pernah dikeluarkan,

b. memalsukan cek dan menggunakannya untuk kepentingan sendiri,

c. menaikkan angka yang dibuat di lembar cek,

d. mengubah tanggal bon (vouvher) dan menagihnya kembali untuk yang ke

dua kali,

e. membuat bon palsu untuk pembayaran biaya fiktif atau pembelian fiktif,

f. manipulasi pembayaran gaji,

g. memperbesar jumlahkas kredit.

E. Sistem Dana Kas Kecil pada PT. Kahar Duta Sarana Cabang Medan

Dana kas kecil (petty cash) adalah dana yang dibentuk untuk membiayai

pengeluaran rutin perusahaan dan jumlahnya relatif kecil. Dalam melakukan

kas kecil, seperti ongkos transportasi biaya foto copy, dan lain-lain. Kas kecil adalah

sejumlah kas yang disediakan didalam perusahaan untuk membayar pengeluaran yang

bersifat rutin dan jumlahnya relatif kecil.

Pengeluaran kas PT. Kahar Duta Sarana Cabang Medan umumnya bertujuan

untuk membiayai seluruh kegiatan operasional. Perusahaan dan prosedur pengeluaran

kas secara tunai melalui dana kas kecil. Jumlah dana kas kecil untuk cabang medan

adalah Rp 20.000.000,- setiap pengeluaran dana kas kecil harus di dukung oleh bukti

pengeluaran yang dapat berupa kuitansi, nota, bon yang telah disetujui oleh kepala

cabang untuk disetujui pembayarannya.

Dalam penyelenggaraan dana kas kecil (petty cash) dapat dilaksanakan

dengan dua cara yaitu :

1. sistem dana tetap (imprest fund system)

pada sistem ini, perkiraan dana kas akan menunjukkan saldo yang jumlahnya tetap

selama periode akuntansi yang berjalan. Saldo yang tetap dikarenakan setiap

pengisian kembali kas kecil sebesar jumlah pengeluaran kas kecil sehingga uang kas

kecil yang berada di tangan akan berjumlah sama dengan saat dibentuk. Pencatatan

biaya-biaya atas pengeluaran kas kecil baru dicatat pada saat pengisian kembali. Pada

akhir periode jika jumlah kas tinggi, kasir kas kecil akan meminta pengisian kembali

kas kecilnya sebesar jumlah yang sudah dibayar dari kas kecil.

Pada tanggal 1 Desember 2008 PT. Kahar Duta Sarana Cabang Medan

membentuk dana kas kecil sebesar Rp. 250.000. Berikut ini daftar perincian dana kas

kecil terdapat pada tabel 3.2 :

Tabel 3.2 Sistem Dana Tetap Daftar Perincian Dana Kas Kecil

Keterangan 20 Desember 31 Desember

1. Uang Kertas Rp. 5.000 Rp. 25.000

Sumber : PT. Kahar Duta Sarana Cabang Medan

Berdasarkan hasil perhitungan penelitian saya pada PT. Kahar Duta Sarana

Cabang Medan, peusahaan ini membentuk dana kas kecil dan pengisian kembali dana

kas kecil pada tanggal 1 Desember 2008 dan berakhir pada tanggal 20 Desember

2008 dengan tabel 3.3 sebagai berikut :

Tabel 3.3 Sistem Dana Tetap 1 Desember Pembentukan Dana Kas Kecil

Dana Kas Kecil Rp. 250.000 Kas RP. 250.000

20 Desember Pengisian kembali Dana Kas Kecil

Beban makan minum Karyawan 25.000

Selisih Kas Rp. 4.250 Kas Rp.242.250

Sumber : PT. Kahar Duta Sarana Cabang Medan

Berdasarkan tabel diatas terlihat jelas bahwa sistem dana tetap mencatat biaya

pembentukan dana kas kecil dan pengisian kembali dana kas kecil dan melanjutkan

jurnal pencatatan biaya periode 20-31 Desember dengan pengisian kembali dana kas

kecil. Hal ini dapat dilihat pada tabel 3.4sebagai berikut :

Jurnal yang dibuat ( Lanjutan )

Tabel 3.4 Sistem Dana Tetap

31 Desember Mencatat Biaya Periode 20-31 Desember dan Pengisian kembali Dana Kas Kecil

Persediaan Supplies Kantor ( perangko ) Rp. 3.750

Sumber : PT. Kahar Duta Sarana Cabang Medan

2. sistem dana fluktuasi ( fluctuating fund system)

Pada sistem ini akun kas kecil dipakai untuk mencatat transaksi yang

mempengaruhi kas kecil, diantaranya :

1. pembukuan dana kas kecil,

3. pengisian dana kas kecil,

4. penambahan dana kas kecil,

5. pengurangan/penarikan kembali dana kas kecil.

pencatatan pengeluaran kas kecil dalam perkiraan biaya setiap terjadi

transaksi pengeluaran secara individual. Pada dasarnya perkiraan dana kas kecil yang

diselenggarakan harus menunjukkan saldo setiap saat sebesar jumlah uang dana kas

kecil yang ada di tangan kasir kas kecil. Pada sistem dana berfluktuasi kasir kas kecil

harus mampu menunjukkan uang dana kas kecil pada setiap saat sebesar saldo

menurut perkiraan pembukuan. Biasanya pengisian uang ke dalam kas kecil tidak

dikaitkan dengan jangka waktu tertentu. Pengisian tersebut akan dilakukkan

sewaktu-waktu persediaan uang dalam kas kecil sudah dirasakan menipis.

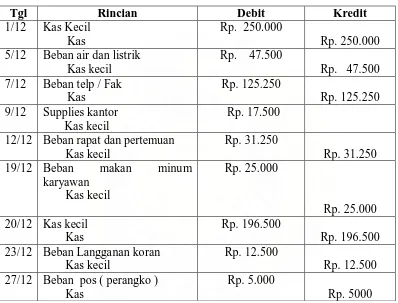

Contoh kasus sistem dana fluktuasi

Pada tanggal 31 Desember 2008 PT. Kahar Duta Sarana membentuk dana kas

kecil sebesar Rp. 250.000. berikut transaksi yang berhubungan dengan kas kecil

selama bulan desember :

5 Desember membayar rekening air dan listrik Rp. 47.500

7 Desember membayar rekening telepon dan fax Rp. 125.250

9 Desember dibeli supplies kantor Rp. 17.500

12 Desember biaya rapat dan pertemuan Rp. 31.250

19 Desember dibayar biaya makan minum karyawan Rp. 25.000

20 Desember pengisian kembali dana kas kecil, cek sebesar Rp. 196.500 diserahkan

23 Desember dibayar biaya langganan koran Rp. 12.500

27 Desember dibeli perangko sebesar Rp. 5000

Jurnal yang dibuat

Tabel 3.5 Sistem Dana Fluktuasi

Tgl Rincian Debit Kredit

1/12 Kas Kecil Kas

Rp. 250.000

Rp. 250.000 5/12 Beban air dan listrik

Kas kecil 9/12 Supplies kantor

Kas kecil

Rp. 17.500

12/12 Beban rapat dan pertemuan Kas kecil

Rp. 31.250

Rp. 31.250 19/12 Beban makan minum

karyawan 23/12 Beban Langganan koran

Kas kecil

Sumber : PT. Kahar Duta Sarana Cabang Medan

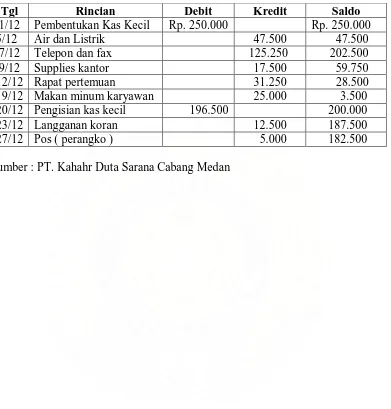

Dalam melakukan perhitungan PT. Kahar Duta Sarana Cabang Medan

melakukan perincian transasksi-transaksi sistem dana berfluktuasi dengan contoh dan

terdapat pada tabel 3.6 sebagai berikut :

Tabel 3.6 Sistem Dana Fluktuasi

Tgl Rincian Debit Kredit Saldo

1/12 Pembentukan Kas Kecil Rp. 250.000 Rp. 250.000

5/12 Air dan Listrik 47.500 47.500

7/12 Telepon dan fax 125.250 202.500

9/12 Supplies kantor 17.500 59.750

12/12 Rapat pertemuan 31.250 28.500

19/12 Makan minum karyawan 25.000 3.500

20/12 Pengisian kas kecil 196.500 200.000

23/12 Langganan koran 12.500 187.500

27/12 Pos ( perangko ) 5.000 182.500

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem akuntansi

pengeluaran kas pada PT. Kahar Duta Sarana Cabang Medan, maka penulis dapat

mengambil kesimpulan sebagai berikut :

1. untuk mendapatkan gambaran yang jelas tentang sistem akuntansi pengeluaran

kas pada PT. Kahar Duta Sarana Cabang Medan.

2. siklus pencatatan pembukuan pada PT. Kahar Duta Sarana Cabang Medan yang

dilaksanakan, yaitu dengan adanya bukti-bukti pengeluaran berupa invoice,

pelaporan kas dengan menggunakan buku bank pertama, laporan piutang

(account receivable), serta laporan keuangan dengan pencatan laporan arus kas.

3. pengendalian intern kas yangn dilaksanakan yaitu, dengan adanya sistem

komputer navision on-line pada bagian logistik, penjualan dan akuntansi. Hal ini

bertujuan untuk input setiap barang datang dari kantor pusat dan

meng-input setiap pembayaran dari hasil penjualan.

4. pemeriksaan kas yang dilakukan oleh PT. Kahar Duta Sarana Cabang Medan

dilaksanakan setiap 6 bulan dan pemeriksaan harian dilaksanakan setiap hari.

Pemeriksaan ini dilakukan oleh auditor intern dan akan diserahkan ke kantor

B Saran

PT. Kahar Duta Sarana Cabang Medan telah memiliki sistem dan prosedur

yang baik dalam melakukan sistem akuntansi pengeluaran kas hal ini dapat dilihat

dari saran-saran yang diberikan penulis sebagai berikut :

1. pada pencatatan pembukuan siklus akuntansi pada PT. Kahar Duta Sarana

Cabang Medan hendaknya dilaksanakan sesuai dengan sistem akuntansi, dimana

datanya akan dimulai dari transaksi sampai pada saat pelaporan. Pencatatan yang

terjadi akan lebih terencana dan dapat mengetahui penyimpangan yang terjadi

sehingga manajemen dapat lebih mudah melakukan usaha-usaha koreksi dan

perbaikan secara lebih dini.

2. bagian pengendalian intern kas, seperti bagian logistik, penjualan, dan akuntansi

diharapkan dapat lebih teliti dalam melaksanakan tugas-tugas, baik dalam hal

meng-input data, mencatat dan menerima pengeluaran kas dari hasil penjualan,

agar tidak terjadi kesalahan-kesalahan dalam pelaksanaan penjualan barang

dagang.

3. perlunya secara berkala dilakukan pemeriksaan dan pengawasan terhadap

jalannya prosedur sistem akuntansi pengeluaran kas.

4. perlu adanya manajemen kas yang lebih baik yang dapat menginformasikan

DAFTAR PUSTAKA

Soemarso, SR, 2002, Akuntansi suatu pengantar, edisi kelima, penerbit salemba empat, Jakarta.

Baridwan Zaki, 1994, Sistem informasi akuntansi, edisi kedua, cetakkan kedua, badan percetakkan Fakultas Ekonomi-Yogyakarta, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, edisi ketiga, cetakkan ketiga, penerbit salemba empat, Jakarta.

Wilkinson joseph W, 1992, Sistem akuntansi dan informasi, edisi kedua, cetakkan ketiga, terjemahan oleh Marius Sinaga, penerbit erlangga, Jakarta.

Ikatan Akuntan Indonesia, 2007, Standart Akuntansi Keuangan, Jakarta, penerbit salemba empat.

Kosasih Ruchyat, 2001, Auditing Prinsip Prosedur, cetakkan ketiga, buku kedua, penerbit erlangga, Jakarta.

Niswonger Rollin C, Warren, Calls, Reeve, 2005, edisi 21, Prinsip-prinsip

Akuntansi, penerjemah Hyginus RusniWinarto, penerbit erlangga, Jakarta.

Sticc, Earl K, James D. Stice, dan K. Field Skousen, 2005, Akuntansi Intermediate, cetakkan pertama, terjemahan Palupi Wariarti, penerbit salemba empat, Jakarta.

i

STRUKTUR ORGANISASI PT. KAHAR DUTA SARANA CABANG MEDAN

SUMBER : PT. KAHAR DUTA SARANA CABANG MEDAN KEPALA CABANG

Ka. Sie Administrasi Keuangan

Staf Adm

Staf Personalia

Staf Logistik

Staf Keuangan

Collector

Driver

Office Boy Ka. Sie Sales

Sales Man

Ka. Sie Service

Teknisi

L

am

pi

ra

i

DEPARTEMEN KA.SIE

DEPARTEMEN SALES ADM SALES ADM BAGIAN GUDANG

↓

IRAN SISTEM PENGELUARAN KAS PADA PT. KAHAR DUTA SARANA CABANG MEDAN

Lampiran : III Vk/ALL/2

BUKTI PENGELUARAN

UNIT USAHA : NO. REF :

DEPARTEMEN : NO. DOKUMEN :

KEPADA : TANGGAL :

KODE REK JUMLAH

TEMPORARY : Rp.

Rp.

Terbilang :

Menyetujui : Yang mengajukan : Diterima oleh :