LAPORAN TUGAS AKHIR

PERANAN JURUSITA PAJAK DALAM PELAKSANAAN TINDAKAN PENAGIHAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BELAWAN

O L E H

Nama : MUHAMMAD FAHMIL HABIB Nim : 122600076

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, keselamatan dan kemampuan kepada penulis

sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri, keluarga dan

masyarakat Insya Allah.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Imu Sosial dan Ilmu

Politik Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “Peranan Jurusita Pajak Dalam Pelaksanaan Tindakan Penagihan Pajak Di Kantor Pelayanan

Pajak Praatama Medan Belawan” .

Dalam proses pembuatan laporan ini, penulis mendapatkan bimbingan dan bantuan dari berbagai pihak baik berupa material, informasi, administrasi, maupun

dorongan semangat. Pada kesempatan ini penulis ingin mengucapkan terima kasih atas bantuan yang telah diberikan selama ini kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan FISIP USU.

2. Bapak Drs Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Seluruh Bapak/Ibu Staf Pegawai Diploma III Administrasi Perpajakan FISIP

USU yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya Tugas Akhir ini.

5. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang

telah memberikan ilmunya selama penulis menjalani perkuliahan.

6. Ibu Dra. Asima Yanty S.Siahaan, MA,Ph.D, selaku Dosen Pembimbing yang

telah memberikan bimbingan dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini.

7. Bapak Abrin Suterisno, selaku supervisor lapangan yang telah membantu

mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini. 8. Kedua Orang Tua saya, Fahrial Spd dan Dra. Suziarti yang telah memberikan

dukungan, doa, dan motivasi kepada penulis.

9. Seluruh mahasiswa Diploma III Administrasi Perpajakan stambuk 2012 terutama kelas B yang telah membantu dan menemani penulis selama tiga tahun kuliah.

10. Teman-teman dari stambuk 2011 Ekonomi Pembangunan Universitas Sriwijaya yang telah memberikan dukungan kepada penulis.

Dalam penyusunan Laporan Tugas Akhir ini, saya menyadari adanya kelemahan dan kekurangan dan kekurangan dari segi ini, bahasa, maupun penyajiannya. Akan tetapi, penulis telah berusaha secara maksimal dalam penyusunan

kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas

Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini

dapat bermanfaat bagi pembaca.

Medan, Agustus 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR……....……….……….. i

DAFTAR ISI... ii

BAB I PENDAHULUAN... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri... 5

1. Tujuan Praktik Kerja Lapangan Mandiri... 5

2. Manfaat Praktik Kerja Lapangan Mandiri... 5

C. Uraian Teoritis... 6

1. Definisi Pajak... 6

2. Syarat Pemungutan Pajak... 7

3. Pengelompokkan Pajak... 8

4. Asas Pemungutan Pajak... 9

5. Sistem Pemungutan Pajak... 9

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 10

E. Metode Praktik Kerja Lapangan Mandiri... 10

1. Tahap Persiapan... 10

2. Studi Literatur... 11

3. Observasi Lapangan... 11

5. Analisa Data Dan Evaluasi... 11

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri... 11

1. Wawancara... 12

2. Observasi... 12

3. Daftar Dokumentasi... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri... 12

BAB II GAMBARAN UMUM LAPORAN PKLM... 14

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Belawan... 14

1. Status Kantor Pelayanan Pajak Pratama Medan Belawan... 15

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak Pratama Medan Belawan... 15

B. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan... 17

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan... 18

D. Deskripsi Dan Aktifitas Kerja Kantor Pelayanan Pajak Pratama Medan Belawan ... 21

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI.... 29

A. Penagihan Pajak... 29

1. Pengertian Penagihan... 29

2. Jurusita Pajak... 30

3. Dasar Hukum Penagihan Pajak... 32

4. Tindakan Penagihan... 33

B. Perkembangan Dan Pencairan Piutang Pajak Di Kantor Pelayanan Pajak

Pratama Medan Belawan... 38

BAB IV ANALISI DAN EVALUASI ... 40

A. Perkembangan Tunggakan Pajak... 40

B. Masalah Yang Dihadapi Jurusita Pajak... 41

C. Penyelesaian Masalah Yang Dihadapi Jurusita Pajak... 42

BAB V KESIMPULAN DAN SARAN... 46

A. Kesimpulan ... 46

B. Saran... 47

DAFTAR PUSTAKA... 48

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pembangunan Nasional adalah kegiatan yang berlangsung terus menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik secara material maupun spiritual. Untuk merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Penerimaan Dalam Negeri harus

menjadi sumber utama apabila kemandirian pembiayaan Negara yang menjadi cita-cita bangsa Indonesia benar-benar ingin direalisasikan. Untuk itu penerimaan pajak merupakan salah satu komponen yang harus lebih ditingkatkan peranannya karena

pajak merupakan sumber utama penerimaan dalam negeri yang merefleksikan prinsip demokrasi mendasar, yaitu peran serta rakyat dalam membiayai negara dan

pemerintahannya.

Dengan mengesampingkan faktor lain, seperti kenaikan nilai tukar dan inflasi, penerimaan pajak dalam beberapa tahun ini mengalami peningkatan yang cukup

signifikan. Besarnya kebutuhan penerimaan pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) menuntut administrasi pajak di Indonesia untuk dapat

bekerja secara efisien dan efektif, karena sumber daya yang dimiliki oleh administrasi pajak terbatas. Oleh karena itu Direktorat Jenderal Pajak terus berupaya meningkatkan penerimaan dan kualitas pelayanan untuk mendukung aktivitas

yang dipercaya dan dibanggakan masyarakat serta misi utamanya yang merupakan misi fiskal yaitu menghimpun penerimaan dalam negeri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi. Dalam rangka

merealisasikan visi dan misi tersebut, Direktorat Jenderal Pajak melakukan penyempurnaan peraturan di bidang perpajakan dan menerapkan modernisasi administrasi perpajakan mulai tahun 2002.

Konsep modernisasi administrasi tersebut pada prinsipnya adalah perubahan sistem administrasi perpajakan yang dapat mengubah pola pikir dan prilaku aparat serta tata nilai organisasi sehingga dapat memberikan pelayanan prima dan pengawasan intensif dengan tujuan meningkatkan kepatuhan pajak, kepercayaan administrasi perpajakan dan integritas dan produktivitas pegawai pajak. Modernisasi tersebut pada dasarnya mencakup empat hal utama, antara lain: (1) Restrukturisasi organisasi yang berlandaskan pada prinsip pengelompokan Kantor Pelayanan Pajak berdasarkan segmentasi Wajib Pajak (Kantor Pelayanan Pajak Wajib Pajak Besar, Kantor Pelayanan Pajak Madya, dan Kantor Pelayanan Pajak Pratama) dan dibirokratisasi pelayanan melalui struktur organisasi berdasarkan fungsi, (2) Penyempurnaan proses bisnis melalui optimalisasi penggunaan teknologi komunikasi dan informasi yang berlandaskan pada prinsip "simplicity, completeness, dan easy to access”, (3) Penyempurnaan sistem manajemen sumber daya manusia melalui pengembangan manajemen sumber daya manusia berbasis kompetensi yang berlandaskan prinsip “transparency, fairness, clan performance based", dan (4) Penerapan Kode Etik Pegawai secara tegas pada semua lini organisasi untuk menjamin terwujudnya pelaksanaan "good corporate governance".

Penerapan Sistem Administrasi Perpajakan Modern di Direktorat Jenderal Pajak ini diharapkan dapat mendukung rencana penerimaan pajak yang terus

dilakukan kegiatan penagihan secara terpadu, professional, terfokus, terukur dan konsisten serta berhasil guna sesuai prosedur hukum yang berlaku.

Dalam penerimaan pajak, dibutuhkan kepatuhan dalam membayar pajak, sehingga kegiatan Kantor Pelayanan Pajak (KPP) untuk memungut pajak dan

menyetorkan ke kas negara menjadi lancar. Dalam hal kepatuhan wajib pajak yaitu menyetor pajak, disinilah peran penagihan pajak dianggap penting untuk meningkatkan pendapatan negara yang berasal dari pajak , masalah yang sering

muncul pada penagihan pajak ini karena wajib pajak tidak tepat waktu dalam membayar pajaknya bahkan sama sekali tidak pernah melakukan pembayaran pajak oleh karena itu peranan jurusita pajak sangat penting diperlukan dalam hal penagihan

pajak.

Pelaksanaan tindakan penagihan adalah serangkaian tindakan yang

dilaksanakan terhadap Penanggung Pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang yang telah disita agar melunasi utang pajak dan biaya penagihan pajak. Urut-urutan dalam tindakan penagihan tidak dapat dilaksanakan saling

mendahului sampai dengan Penanggung Pajak melunasi utang pajak atau faktor lain yang menyebabkan utang pajak terhapus.

Proses penagihan pajak tentunya tidak lepas dari peranan Jurusita Pajak, yang

berdasarkan Surat Perintah Melaksanakan Penyitaan dan melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Jurusita memegang peranan yang sangat penting dalam pencairan tunggakan pajak melalui tindakan penagihan pajak. Jurusita yang melaksanakan semua kegiatan

tindakan penagihan untuk mencairkan tunggakan-tunggakan pajak. Banyaknya jumlah jurusita pada suatu KPP juga menentukan jumlah realisasi tunggakan pajak. Tugas Jurusita tidak bisa dilepaskan dari banyaknya tunggakan WP yang terus

bertambah.

Sehubungan dengan uraian di atas, penulis bermaksud melakukan analisis dan evaluasi tentang tindakan penagihan pajak yang dilakukan oleh Jurusita Pajak apakah

telah sesuai baik Standard Operating Procedures (SOP) maupun peraturan perundang-undangan perpajakan. Selain itu apakah pelaksanaan penagihan aktif oleh

Jurusita Pajak telah memenuhi Standar Prestasi Kerja, dan seberapa besar peranan Jurusita Pajak dalam mendukung tercapainya rencana penerimaan pajak khususnya melalui pencairan piutang pajak. Hal-hal tersebut akan dibahas oleh penulis dalam

bentuk Laporan Praktik Kerja Lapangan Mandiri dengan judul “Peranan Jurusita

Pajak Dalam Pelaksanaan Tindakan Penagihan Pajak Di Kantor Pelayanan Pajak Pratama Medan Belawan”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

instansi pemerintah yang dalam hal ini Kantor Pelayana Pajak Pratama Medan Belawan dijadikan sebagai objek dalam pelaksanaan kegiatan Praktik Kerja Lapangan

Mandiri (PKLM).

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan

oleh mahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1.1 Untuk mengetahui peranan Jurusita Pajak dalam mendukung tercapainya

pencairan piutang pajak melalui pelaksanaan tindakan penagihan pajak di Kantor Pelayanan Pajak Pratama Medan Belawan terutama setelah diterapkannya Sistem Administrasi Perpajakan Modern (SAPM).

1.2 Untuk mengetahui masalah dan kendala yang dihadapi Jurusita Pajak serta alternatif pemecahan masalah dalam pelaksanaan penagihan.

2. Manfaat PKLM 2.1 Bagi Mahasiswa

a. Untuk Menambah wawasan ilmu pengetahuan di bidang perpajakan.

b. Dapat mengaplikasikan teori-teori yang didapat selama perkuliahan.

c. Belajar menyesuaikan diri dilingkungan kerja selama Praktik Kerja Lapangan

Di Kantor Pelayanan Pajak Pratama Medan Belawan.

d. Mendisiplinkan ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama PKLM.

a. Sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Paratama Medan Belawan dengan Program Studi Administrasi Perpajakan

FISIP USU.

b. Bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia

melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Membuka hubungan antara Program Studi Administrasi Perpajakan dengan

Kantor Pelayanan Pajak Pratama Medan Belawan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa.

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa.

C. Uraian Teoritis 1. Definisi Pajak

Berdasarkan UndangUundang Nomor 36 Tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan

(kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945

Undang-Undang. Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan ketentuan Undang-Undang.

Fungsi Pajak ada dua yaitu: 1.1 Fungsi Budgeteir

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran- pengeluarannya.

1.2 Fungsi Reguler (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2. Syarat pemungutan pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

2.1 Adil

Sesuai dengan tujuan hukum, yakni mencapai keadilan undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan pajak

diantaranya mengenakan pajak secara umum dan merata serta disesuaikan dengan kemampuan wajib pajak.

2.2 Yuridis

Pajak diatur dalam UUD 1945 Pasal 23A, hal ini memberikan jaminan hukum yang menyatakan keadilan baik bagi negara maupun warganya.

Pemungutan pajak tidak boleh mengganggu kelancaran kegiatan produksi perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

2.4 Finansial

Biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil

pemungutan. 2.5 Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya.

3. Pengelompokan pajak

3.1 Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipukul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Misalnya pajak penghasilan

(PPh).

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain, misalnya pajak pertambahan nilai (PPN).

3.2 Menurut sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjektif,

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan diri wajib pajak, misalnya pajak pertambahan nilai dan pajak penjualan atas barang

mewah (PPnBM).

4. Asas pemungutan pajak

4.1 Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam maupun

luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri. 4.2 Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber diwilayahnya

tanpa memperhatikan tempat tinggal wajib pajak.

5. Sistem pemungutan pajak

5.1 Official assessment system, yaitu suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya jumlah pajak yang terhutang oleh wajib pajak.

5.2 Self assessment system, yaitu suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak dalam menentukan sendiri besarnya pajak yang terhutang.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi ruang lingkup dalam PKLM ini adalah:

1. Peranan jurusita pajak dalam pelaksanaan tindakan penagihan pajak pada kantor pelayanan pajak pratama Medan Belawan.

2. Kendala peranan jurusita pajak dalam pelaksanaan tindakan penagihan pajak pada kantor pelayanan pajak pratama Medan Belawan.

3. Upaya yang akan ditempuh kantor pelayanan pajak pratama Medan Belawan untuk

mengatasi kendala-kendala yang dihadapi dalam peranan jurusita pajak dalam pelaksanaan tindakan penagihan pajak

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) 1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek lokasi yang meliputi kegiatan seperti: pengajuan judul, penentuan judul, menyusun proposal, seminar proposal, penentuan dosen pembimbing, diskusi dan konsultasi

dengan dosen pembimbing, dan pengajuan surat ijin ke lokasi PKLM. 2. Studi Literatur

Yaitu kegiatan mencari data dan informasi dengan membaca landasan teori yang meliputi buku-buku, undang-undang, dan bahan tertulis lainnya yang ada hubungannya dengan laporan Praktik Kerja Lapangan Mandiri.

Yaitu melakukan pengamatan langsung pada objek penelitian untuk mengetahui Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Orang Pribadi di

Kantor Pelayanan Pajak Pratama Lubuk Pakam.

4. Pengumpulan Data Pada waktu pelaksanaan Praktik Kerja Lapangan Mandiri,

penulis mengumpulkan data yang diperlukan untuk menyusun laporan akhir. Dalam pengumpulan data, penulis menggunakan data primer dan sekunder :

a. Data primer, merupakan data yang diperoleh dari wawancara dan observsi.

b. Data sekunder, merupakan data yang diperoleh dari referensi ilmiah seperti laporan, dokumen-dokumen dan jurnal-jurnal

5. Analisa Data dan Evaluasi

Analisa data yang digunakan adalah analisa kualitatif, yaitu menjelaskan dengan kata-kata secara sistematis sehingga permasalahan dalam penelitian ini terungkap secara objektif.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan:

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan pertanyaan secara lisan kepada perseorangan untuk memperoleh data

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat Praktik Kerja Lapangan Mandiri sehubungan dengan

objek studi yang akan dispesialisasikan oleh penulis. 3. Daftar Dokumentasi (Documentation)

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan mekanisme pendataan subjek pajak orang pribadi di Kantor Pelayanan Pajak Pratama Medan Belawan, dan data-data lain yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja

Lapangan Mandiri, yaitu:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode pengumpulan data dan sistematika penulisan laporan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan mengenai sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan, uraian tugas pokok dan fungsi, struktur organisasi dan

keadaan pegawai Kantor Pajak Pajak Pratama Medan Belawan. BAB III PEMBAHASAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai wajib pajak

orang pribadi.

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan menyederhanakan data yang banyak dalam bentuk yang lebih sederhana.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan

uraian-uraian pada bab-bab sebelumnya. DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTEK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal

29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di

lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan yang merupakan

gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang

memutuskan keberatan.

Kantor Pelayanan Pajak (KPP) Pratama adalah instansi vertikal Direktorat

penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat Jenderal Pajak yang mengembang tugas meningkatkan

penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan ketentuan perundang –undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi

dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,penyajian informasi perpajakan, pendataan objek dan subjek pajak,

serta penilaian objek Pajak Bumi dan Bangunan; b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

j. pelaksanaan konsultasi perpajakan; k. pelaksanaan intensifikasi;

l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

n. pelaksanaan administrasi kantor.

memberikan dampak positif

terhadap percepatan penerapan praktik-praktik good governance pada instansi

Pemerintah secara keseluruhan

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

1. Visi

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi. Dalam rangka mensosialisasikan sasaran pencapaian penerimaan pajak, diperlukan sarana pendukung yang harus di persiapkan Kantor Pelayanan Pajak Pratama Medan Belawan secara lebih handal.

Beberapa sarana pendukung tersebut antara lain adalah peningkatan etika dan moral aparat, penyempurnaan bank data, penyusunan strategi yang tepat,

peningkatan kerjasama dengan pihak ketiga yang terkait dan perbaikan sistem informasi yang akurat.

2. Misi

FISKAL

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

EKONOMI

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi

bangsa dengan kebijakan perpajakan yang meminimalkan distorsi.

POLITIK

Mendukung proses demokratisasi bangsa.

KELEMBAGAAN

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

teknokrasi perpajakan serta administrasi perpajakan mutakhir.

C. Struktur Organisasi KPP Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala subbagian umum dan dibantu oleh account

representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Fungsional I

12. Fungsional II

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan

Adapun perincian sebaran jumlah pegawai adalah sebagai berikut :

Grafik 2.1 Sebaran Pegawai Berdasarkan Jabatan

kepala kantor

Kepala Seksi /Subbag

Account Representative

Kelompok

fungsional Pelaksana

jumlah 1 12 25 8 33

Sumber: KPP Pratama Medan Belawan 2015

D. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap Wajib Pajak di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah

wewenang berdasarkan peraturan perundang-undangan yang berlaku.

0 5 10 15 20 25 30 35

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata

usaha dan rumah tangga kantor. Tugas Kepala Sub Bagian Umum :

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan

pengiriman surat- surat keluar kepada instansi yang terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI ) Tugas Seksi PDI :

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

2. Penyajian informasi perpajakan.

3. Perekaman dokumen perpajakan.

4. Urusan tata usaha penerimaan perpajakan.

6. Pemantauan aplikasi e-SPT dan e-Filling.

7. Penyiapan laporan kinerja organisasi.

4. Seksi Pelayanan Tugas Seksi Pelayanan :

1. Menetapkan penerbitan produk hukum perpajakan.

2. Mengadministrasikan dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat lainnya.

4. Memberikan penyuluhan perpajakan.

5. Melaksanakan registrasi wajib pajak.

6. Memungut fiskal luar negeri di pelabuhan Belawan

5. Seksi Penagihan Tugas Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan penyitaan.

3. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Jurusita Pajak yang telah mendapat

Tugas Jurusita Pajak :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus ( SPPSS ).

2. Memberitahukan Surat Paksa.

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah

Penyanderaan ( SPMP ).

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Jurusita Pajak dalam melaksanakan tugasnya harus memakai pakaian Jurusita Pajak

dan memperlihatkan kartu tanda pengenal kepada penanggung pajak . 6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

1. Melakukan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi Tugas Seksi Ekstensifikasi :

a. Melakukan pengamatan dan penggalian potensi perpajakan.

b. Pendataan obyek dan subyek pajak.

8. Seksi Pengawasan dan Konsultasi

Tugas pegawasan dan konsultasi :

a. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar.

b. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis

perpajakan.

c. Penyusunan Profil wajib pajak.

d. Menganalisis kinerja wajib pajak.

e. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I ( WASKON I )

Kepala seksi : Margono

- Kelurahan Kampung Besar.

- Kelurahan Martubung. - Kelurahan Sei Mati

- Kelurahan Tangkahan. - Kelurahan Nelayan Indah

2. Seksi Pengawasan dan Konsultasi II ( WASKON II ) Kepala Seksi : La Ode Irfah Firdaus

- Kelurahan Labuhan Deli - Keluharan Rengas Pulau - Kelurahan Terjun

- Kelurahan Tanah 600 - Kelurahan Paya Pasir

3. Seksi Pengawasan dan Konsultasi III (WASKON III ) Kepala Seksi : Martua Frisland Situmorang

- Kelurahan Tanjung Mulia

- Kelurahan Tanjung Mulia Hilir - Kelurahan Mabar

- Kelurahan Kota Bangun - Kelurahan Titi Papan - Kelurahan Mabar Hilir

4. Seksi Pengawasan dan Konsultasi IV ( WASKON IV ) Kepala Seksi : Erwin Sianipar

- Kelurahan Belawan I - Kelurhan Belawan II

- Kelurahan Bagan Deli

Catatan : Wajib Pajak Bendaharawan berada di Pengawasan Seksi Waskon IV

9. Account Resperentative (AR)

Account Resperentative (AR) merupakan petugas di Kantor Pajak , yang memantau keadaan wajib pajak sebagai penghubung dan tempat konsultasi antara

Wajib Pajak dengan Kantor Pelayanan Pajak.

Keberadaan Account Resperentative (AR) merupakan bentuk peningkatan

pelayanan kepada Wajib Pajak. Wajib Pajak akan dilayani oleh Account Resperentative (AR) yang telah ditunjuk sehingga akan terjalin keterbukaan.

Tugas Account Resperentative (AR) :

a. Melayani penyelesaian permohonan retisusi Pajak Pertambahan Nilai. b. Melayani penerbitan surat perintah membayar kelebihan pajak (SMPKP)

c. Melayani penyelesaian permohonan legalisasi ijn prinsip pembebasan Pajak Penghasilan pasal 22 impor.

10. Fungsional Pemeriksa dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor

Fungsional pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

Tabel 2.1 Target Penerimaan Pajak Tahun 2013 dan 2014

Tahun Pajak 2013 2014

Jumlah Target 239.924.000.000 274.693.130.000

Sumber: KPP Pratama Medan Belawan 2015

Tabel 2.2 Realisasi Penerimaan Pajak Tahun 2013 dan 2014

Tahun Pajak 2013 2014

Jumlah Realisasi 268.857.954.820 358.240.961.320

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Penagihan Pajak 1. Pengertian Penagihan

Beradasarkan Pasal 1 ayat 9 Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa. Penagihan Pajak adalah serangkaian tindakan agar penanggung

pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Tujuan pelaksanaan Penagihan Pajak adalah guna melunasi utang pajak oleh

Wajib Pajak/Penanggung Pajak. Bagi setiap Wajib Pajak yang telah memenuhi ketentuan perpajakannya diwajibkan untuk membayar pajak terutangnya. Dalam hal

ini dibutuhkan kesadaran masyarakat akan ketentuan perpajakan tersebut.

Mengacu pada Pasal 18 ayat (1) Undang- Undang Nomor 6 Tahun 1983 jo.Undang Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan, adapun yang menjadi dasar penagihan pajak adalah Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang

Pada dasarnya proses penagihan pajak melibatkan unsur-unsur yang mempunyai arti penting, yaitu

1.1 Utang pajak, yaitu besarnya utang pajak yang belum dilunasi oleh Wajib Pajak ditambah dengan biaya penagihan sebagai dasar untuk melakukan penagihan

pajak.

1.2 Serangkaian tindakan sesuai jadwal waktu yang benar, yaitu penerbitan Surat Teguran, pemberitahuan Surat Paksa, pelaksanaan penyitaan berdasarkan Surat

Perintah Melaksanakan Penyitaan, sampai dengan pelaksanaan lelang.

1.3 Aparat Direktorat Jenderal Pajak, yaitu jurusita pajak yang telah memenuhi syarat

untuk melakukan penagihan pajak.

1.4 Penanggung Pajak yang mempunyai kewajiban melunasi utang pajak.

1.5 Undang-Undang Perpajakan yang berlaku, yaitu UU KUP 1984 dan UU PPSP

serta peraturan pelaksana.

2. Jurusita Pajak

Berdasarkan Pasal 1 ayat 6 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang Undang Nomor 19 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 19

Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa, disebutkan bahwa Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika

Sebagaimana tercantum dalam Keputusan Menteri Keuangan Republik Indonesia Nomor: 562/KMK.04/2000 tentang Syarat-syarat Pengangkatan dan Pemberhentian

Jurusita Pajak syarat-syarat untuk menjadi Jurusita Pajak adalahsebagai berikut:

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau sederajat. b. Berpangkat serendah-rendahnya Pengatur Muda/Golongan II/a.

c. Berbadan sehat.

d. Lulus pendidikan dan latihan jurusita pajak. e. Jujur bertanggung jawab dan penuh pengabdian.

2.1 Adapun wewenang jurusita pajak adalah

Jurusita pajak menjalankan tugas di wilayah kerja Pejabat yang mengangkatnya,

kecuali ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah sesuai dengan pasal 5 ayat 5 UU PPSP.

2.2 Sebagaimana dijelaskan pada pasal 5 ayat 4 UU PPSP, dalam melaksanakan

tugas, Jurusita Pajak dapat meminta bantuan Kepolisian, Kejaksaan, Departemen yang membidangi hukum dan perundang-undangan, Pemerintah Daerah

Setempat, Badan Pertahanan Nasional, Direktorat Perhubungan Laut, Pengadilan Negeri, Bank atau pihak lain.

2.3 Jurusita Pajak berwenang untuk memasuki dan memeriksa semua ruangan untuk

menemukan objek sita di tempat usaha dan melakukan penyitaan di tempat kedudukan, di tempat tinggal penanggung pajak atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita dalam melaksanakan penyitaan.

b. Memberitahukan surat paksa.

c.Melaksanakan penyitaan atas barang penanggung pajak berdasarkan surat perintah

Melaksanakan Penyitaan.

d. Melaksanakan penyanderaan berdasarkan surat perintah Penyanderaan.

2.4 Sebagaimana Surat Pengangkatan Tugas diterbitkan ketika jurusita pajak diangkat, maka Surat Keputusan Pencabutan atau Pemberhentian juga diterbitkan ketika Jurusita Pajak diberhentikan.

Adapun Jurusita Pajak dapat diberhentikan apabila: a. meninggal dunia,

b. pensiun,

c. karena alih tugas atau kepentingan dinas lainnya,

d. ternyata lalai atau tidak cakap dalam menjalankan tugas,

e. melakukan perbuatan tercela,

f. melanggar sumpah atau janji jurusita pajak, atau

g. sakit jasmani atau rohani terus menerus.

Dari uraian di atas bahwa jurusita pajak adalah pelaksana penagihan pajak yang bertanggung jawab dalam melaksanakan kebijakan penagihan sesuai dengan

surat perintah yang diterbitkan oleh pejabat.

3. Dasar Hukum Penagihan Pajak

28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

3.2 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000

tentang Perubahan Atas Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa (selanjutnya disebut pula UU PPSP).

3.3 Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

Dalam Rangka Penagihan Pajak dengan Surat Paksa.

3.4 Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000

tentang Syarat-syarat Pengangkatan dan Pemberhentian Jurusita Pajak.

3.5 Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 tentang Tatacara Penagihan Pajak Seketika dan Sekaligus dan Penagihan Pajak

dengan Surat Paksa.

3.6 Keputusan Direktur Jenderal Pajak Nomor 62/PJ./2001 tentang Tatacara

Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam Rangka Penagihan Pajak dengan Surat Paksa.

4. Tindakan Penagihan

Tindakan penagihan pajak yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Belawan terdapat dua proses, diantaranya penagihan pajak secara pasif

(persuasif) maupun penagihan pajak secara aktif (represif). Adapun prosesnya sebagai berikut

Penagihan pajak secara pasif dilakukan dengan melakukan pendekatan terhadap wajib pajak / penanggung pajak antara lain jurusita pajak menghubungi

Wajib Pajak/Penanggung Pajak melalui telpon, mengundang Wajib Pajak / Penanggung Pajak untuk menyelesaikan utang pajak, mengirimkan surat himbauan

mengenai pelunasan utang pajak, dan meminta Wajib Pajak / Penanggung Pajak untuk menyerahkan asetnya secara sukarela sebagai jaminan pelunasan utang pajak.

4.2 Penagihan Pajak Secara Aktif

Tindakan penagihan pajak aktif oleh Jurusita Pajak dilakukan dengan menerbitkan surat teguran, melaksanakan pemberitahuan surat paksa, melakukan

penyitaan, sampai pelaksanaan lelang, termasuk, termasuk juga tindakan pemblokiran, pencegahan dan penyanderaan. Penagihan pajak aktif dilakukan terhadap Wajib Pajak/Penanggung Pajak yang bersikap non-kooperatif. Wajib

Pajak/Penanggung Pajak non-kooperatif yaitu Wajib Pajak/Penanggung Pajak yang tidak bersedia merespon pemberitahuan yang disampaikan melalui telepon atau surat,

Wajib Pajak/Penanggung Pajak yang tidak memberikan data / informasi yang lengkap mengenai keadaan perusahaan, Wajib Pajak/Penanggung Pajak yang tidak memberikan penjelasan tentang penyelesaian utang pajaknya dan tidak mau bekerja

sama dalam setiap pemeriksaan pada umumnya dan delinquency audit pada khususnya serta Wajib Pajak/Penanggung Pajak yang tidak bersedia dan tidak mau

menyerahkan harta kekayaannya untuk pelunasan pajak. Adapun cara yang dilakukan

sebagai berikut :

- Melakukan bedah tunggakan terhadap penunggak pajak kemudian dibuat profilnya mengenai kondisi wajib pajak tersebut lengkap dengan daftar harta kekayaan yang

masih dimiliki dan dilengkapi dengan pemohon kepemilikan dalam perusahaan yang bersangkutan dimiliki oleh grup perusahaan. Berdasarkan profil tersebut, kemudian melakukan analisis probabilitas pencairan piutang pajak terhadap

penunggak pajak yang tersebar diwilayah kerja dan menetapkan prioritas tindakan penagihan.

- Melaksanakan tindakan penagihan aktif secara optimal terutama untuk piutang pajak yang akan mendekati kadaluwarsa namun tindakan penagihannya belum atau tidak dapat dilaksanakan. Terhadap tindakan penagihan yang terhenti

pelaksanaannya, perlu dilakukan penelitian administrasi dan penelitian setempat kemudian dituangkan dalam berita acara dan laporan penelitian setempat

kemudian dituangkan dalam berita acara dan laporan penelitian setempat dengan disertai alasan dan bukti pendukungnya.

Segera melakukan tindakan penagihan kepada Wajib Pajak/Penunggak Pajak

terutama yang non-kooperatif, dengan memperioritaskan:

a. Penyitaan atas harta kekayaan Wajib Pajak/Penanggung Pajak yang tersimpan

pada bank.

hatian dan memperhatikan ada tidaknya upaya hukum yang diajukan wajib pajak dengan melakukan pemblokiran rekening Wajib Pajak yang bersangkutan terlebih

dahulu dan apabila piutang pajak belum lunas, maka pemblokiran dapat dilakukan kepada rekening para Direksi dan pemegang saham mayoritasnya sebagai

penanggung pajaknya.

Daftar cabang bank tempat Wajib Pajak telah disediakan Direktorat Pemeriksaan dan Penagihan bekerja sama dengan Direktorat Teknologi Informasi

Perpajakan dan dapat dilihat pada portal subdit penagihan. b. Pencegahan

Pencegahan dilakukan secara selektif dengan memperhatikan prinsip kehati hatian antara lain:

- Ada tidaknya upaya hukum Wajib Pajak /Penanggung Pajak

- Validitas data mengenai status / legalitas penanggung pajak dalam kedudukannya selaku penanggung pajak suatu badan usaha

Dalam hal Wajib Pajak memiliki lebih dari satu penanggung pajak, Kantor Pelayanan Pajak Pratama dapat mempertimbangkan untuk tidak mengusulkan pencegahan terhadap seluruh penanggung pajak yang ada, tetapi usul pencegahan

dapat dilakukan secara bergantian dengan memperhatikan skala prioritas.

Melakukan pengawasan secara intensif dan melaksanakan hak mendahulu atas

seksi penagihan Kantor Pelayanan Pajak Pratama Medan Belawan terdapat seorang kepala seksi empat orang pelaksana dan dua orang jurusita pajak.

5. Pelaksanaan Penagihan Pajak

Berdasarkan Surat Keputusan Menteri Keuangan Nomor 56/KMK.04/200

tentang penagihan seketika dan sekaligus pelaksanaan Surat Paksa jadwal waktu tindakan penagihan pajak adalah sebagai berikut:

5.1 Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan Surat Teguran

oleh pejabat atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 hari sejak saat jatuh tempo pembayaran.

5.2 Surat Teguran tidak diterbitkan terhadap Penanggung Pajak yang telah disetujui untuk menunda atau mengangsur pembayran pajaknya.

5.3 Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh

Penanggung Pajak setelah lewat waktu 21 hari sejak diterbitkan Surat Teguran pejabat segera menerbitkan Surat Paksa.

5.4 Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak setelah lewat waktu 2 x 24 jam sejak Surat Paksa diberitahukan kepadanya, pejabat segera menerbitkan Surat Perintah

Melaksanakan Penyitaan.

5.5 Pelaksanan Lelang adalah setiap penjualan barang di muka umum dengan cara

B. PERKEMBANGAN DAN PENCAIRAN PIUTANG PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

Wajib pajak orang pribadi atau badan dalam menjalankan kewajibannya ada yang patuh dan ada yang tidak disini penulis akan menjabarkan peranan jurusita pajak

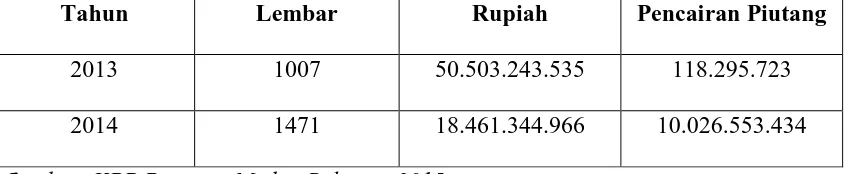

[image:44.612.111.536.311.398.2]terhadap penagihan selama tahun 2013 dan 2014 di Kantor Pelayanan Pajak Pratama Medan Belawan.

Tabel 3.1 Jumlah Surat Teguran Tahun 2013 dan 2014

Tahun Lembar Rupiah Pencairan Piutang

2013 1007 50.503.243.535 118.295.723

2014 1471 18.461.344.966 10.026.553.434

Sumber: KPP Pratama Medan Belawan 2015

Tabel 3.2 Jumlah Pelaksanaan Surat Paksa Tahun 2013 dan 2014

Tahun Lembar Rupiah Pencairan Piutang

2013 360 9.075.964.661 1.080.712.561

2014 135 8.719.052.852 929.305.054

[image:44.612.108.535.508.594.2]Tabel 3.3 Jumlah Surat Perintah Melaksanakan Penyitaan Tahun 2013 dan 2014

Tahun Lembar Rupiah Pencairan Piutang

2013 6 1.484.774.742 555.684.942

2014 1 149.055.634 149.055.634

BAB IV

ANALISIS DAN EVALUASI

Untuk mengetahui seberapa besar peranan Jurusita Pajak dalam mendukung

pencairan piutang pajak melalui pelaksanaan tindakan penagihan pajak secara aktif di Kantor Pelayanan Pajak Pratama Medan Belawan selama tahun 2013 dan 2014,

penulis melakukan analisis sebagaimana diuraikan berikut ini

A. Perkembangan Tunggakan Pajak

Berdasarkan data pada Tabel 2.1, 2.2, 3.1, 3.2, 3.3 adalah sebagai berikut:

1. Target penerimaan pajak tahun 2013 sebesar 239.924.000.000 realisasi penerimaan pajak tahun 2013 sebesar 268.857.954.820 berarti terjadi pencapaian penerimaan pajak melewati target yang ditetapkan.

2. Target penerimaan pajak tahun 2014 sebesar 274.693.130.000 realisasi penerimaan pajak tahun 2014 sebesar 358.240.961.320 berarti terjadi pencapaian

penerimaan pajak melewati target yang ditetapkan.

3. Jumlah Surat Teguran tahun 2013 yang dikeluarkan 1007 lembar saldo piutang 50.503.243.535 pencairan piutang 118.295.723

4. Jumlah Surat Teguran tahun 2014 yang dikeluarkan 1471 lembar saldo piutang 18.461.344.966 pencairan piutang 10.026.553.434

6. Jumlah Surat Paksa tahun 2014 yang dikeluarkan 135 lembar saldo piutang 8.719.052.852 pencairan piutang 929.305.054

7. Jumlah Surat Perintah Melaksanakan Penyitaan tahun 2013 yang dikeluarkan 6 lembar saldo piutang 1.484.774.742 pencairan piutang 555.684.942

8. Jumlah Surat Perintah Melaksanakan Penyitaan tahun 2014 yang dikeluarkan 1 lembar saldo piutang 149.055.634 pencairan piutang 149.055.634

9. Pelaksanaan Lelang pada tahun 2013 dan 2014 tidak ada.

Dalam perkembangan tunggakan pajak terdapat perbedaan antara tahun 2013 dan 2014 hal ini bisa saja disebabkan oleh semakin banyaknya Wajib Pajak yang

terdaftar di KPP ataupun kinerja dari pegawai pajak yang terus meningkat dari tahun ke tahun. Pelaksanaan tindakan penagihan pajak secara aktif memiliki dampak yang cukup bagus dalam pencapaian target penerimaan pajak. Jumlah pencairan piutang

tahun 2013 sebesar 1.754.693.226 tahun 2014 sebesar 11.104.914.122 terdapat perbedaan yang sangat signifikan hal ini dikarenakan pada tahun 2014 pencairan

piutang Surat Teguran sangat besar dibandingkan tahun 2013.

B. Masalah Yang Dihadapi Jurusita Pajak 1. Akses data dan informasi yang terbatas

Internal: tidak semua akses data informasi internal yang dimiliki Jurusita Pajak dapat diakses secara langsung. Beberapa memerlukan koordinasi yang memakan

Eksternal: beberapa peraturan perundangan membatasi secara ketat akses data yang diperlukan DJP untuk keperluan pajak. Misal data perbankan. Jika akses data

diperluas akan memudahkan proses penagihan.

2. Data kependudukan dan administrasi alamat yang kurang lengkap

Masih banyak alamat KTP yang tidak terstruktur dengan baik. Misal alamat rumah yang hanya mencantumkan nama kampung nomor rumah yang tidak jelas dan

sebagainya. Akan menyulitkan pencarian oleh Jurusita Pajak. Sering alamat tidak ditemukan.

3. Kekurangan sumber daya manusia

Banyaknya tunggakan yang ada secara perediktif tidak bisa dilaksanakan tindakan penagihan secara maksimal oleh satu atau dua orang Jurusita Pajak.

C. Penyelesaian Masalah Yang Dihadapi Jurusita Pajak

Permasalahan yang dihadapi Jurusita Pajak yang telah diuraikan sebelumnya tentu saja menghambat efektifitas pelaksanaan tindakan penagihan, sehingga piutang

pajak semakin meningkat karena pencapaian pencairan piutang pajak tidak sebanding baik dengan jumlah penerbitan ketetapan dan putusan yang baru maupun dengan

piutang pajak yang berasal dari tahun-tahun sebelumnya.

sebelumnya, maka penulis mencoba menguraikan beberapa penyelesaian atau

alternatif yang dapat dilakukan untuk mengatasi kenda-kendala tersebut.

1. Adanya koordinasi antar lembaga terkait

Saat ini Jurusita Pajak sangat terbatas dalam melakukan pencarian data Penunggak

Pajak karna akses data yang dimiliki oleh Jurusita Pajak terbatas. Bila ada koordinasi antar lembaga terkait maka target yang dicapai oleh KPP akan semakin

besar begitu juga dengan pendapatan negara akan semakin besar.

2. Meningkatkan pengetahuan, keterampilan, dan profesionalismeJurusita Pajak

Sebelum diangkat Jurusita Pajak harus mengikuti Diklat Teknis Substantif Dasar

Perpajakan dan Diklat Jurusita Pajak. Namun untuk meningkatkan pengetahuan, keterampilan, dan profeionalisme maka Jurusita Pajak perlu sering diikutkan dalam seminar-seminar atapun pelatihan baik yang berhubungan dengan

pelaksanaan tindakan penagihan maupun tentang ketentuan perpajakan terutama ketentuan yang baru. Karena bagaimanapun untuk menghadapi Wajib Pajak

terlebih yang memiliki piutang pajak yang besar, dibutuhkan pengetahuan yang cukup, sehingga Jurusita Pajak dapat melaksanakan tugasnya dengan optimal.

3. Memberikan penyuluhan dan sosialisasi perpajakan dalam berbagai bentuk sasaran

Dalam rangka upaya untuk meningkatkan kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya KPP perlu mengadakan seminar, penyuluhan

perpajakan bagi pembangunan negara dan sanksi yang harus dihadapi Wajib Pajak apabila tidak melakukan kewajiban perpajakannya. Dengan demikian diharapkan

penerimaan pajak dapat meningkat seiring dengan meningkatkannya kesadaran Wajib Pajak dalam melunasi piutang pajaknya.

4. Melakukan pemutahkiran data yang berhubungan dengan Wajib Pajak

Dalam melakukan pemutakhiran data, diperlukan kerja sama antara seksi

pengawasan dan konsultasi, seksi pelayanan, seksi pengolahan data dan informasi serta seksi penagihan khususnya Jurusita Pajak. Dengan adanya pemutakhiran data secara berlanjut dan konsisten, penetapan yang dihasilkan pun akurat, karena data

yang tersedia tepat. Sehingga tindakan penagihan aktif oleh Jurusita Pajak dapat dilaksanakan secara efektif dan efisien.

5. Menambah jumlah Jurusita Pajak

Dengan jumlah piutang pajak semakin meningkat, agar pelaksanaan tindakan penagihan pajak dapat berjalan optimal, sebaiknya jumlah Jurusita Pajak

ditambah.

6. Melakukan penelitian berkas secara maksimal data piutang pajak

Sebelum melakukan pelaksanaan penagihan secara aktif baik berupa pelaksanaan

terutama yang berhubungan dengan obejk pajak yang dapat disita dan karakteristik dari Wajib Pajak tersrbut, sehingga Jurusita Pajak dapat mempersiapkan segala

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian dan penjelasan pada bab-bab sebelumnya penulis membuat beberapa kesimpulan sebagai berikut

1. Pelaksanaan tindakan penagihan pajak oleh Jurusita Pajak di Kantor

Pelayanan Pajak Pratama Medan Belawan dilaksanakan sesuai dengan Undang-Undang Nomor 19 Tahun 2000.

2. Kurangnya itikad baik Wajib Pajak dalam melaksanakan kewajibannya menjadi faktor penghambat dalam melunasi utang pajaknya sehingga timbul penagihan dan bahkan bisa sampai dengan penyitaan.

3. Penagihan aktif merupakan salah satu upaya Direktorat Jenderal Pajak dalam mengamankan penerimaan negara dari sektor pajak. Salah satunya adalah

penerimaan dari pencairan piutang pajak melalui ke`giatan penagihan aktif. Segala bentuk penagihan aktif mulai dari pelaksanaan surat perintah merupakan tugas dari Jurusita Pajak. Oleh karena itu Jurusita Pajak

merupakan ujung tombak dalam mengamankan penerimaan negara.

4. Jurusita Pajak adalah pelaksana penagihan pajak yang bertanggung jawab

5. Dalam melaksanakan kegiatan penagihan dilapangan, Jurusita Pajak sering kali tidak dapat melaksanakan tugasnya dengan efektif. Hal ini disebabkan

berbagai macam kendala. Namun pada perinsipnya untuk mengatasi kendala yang dihadapi Jurusita Pajak dalam pencairan piutang pajak yaitu sikap

proaktif, antisipatif, dan kreatif.

B. SARAN

Berikut penulis menyajikan beberapa saran yang mungkin berguna dan bermanfaat bagi Kantor Pelayanan Pajak Pratama Medan Belawan dalam

menjalankan tindakan penagihan pajak

1. Untuk meningkatkan kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya serta memahami peraturan dan sanksi dibidang perpajakan,

perlu ditingkatkan pembinaan terhadap Wajib Pajak seperti penyuluhan maupun forum diskusi yang dibuat rutin agar pemahaman dan pengetahuan

Wajib Pajak bertambah sehingga Wajib Pajak sadar dan tidak mau menunda pelunasan utang pajaknya, karena dapat menimbulkan sanksi.

2. Perlunya menambah pegawai pajak dalam seksi penagihan khususnya petugas

Jurusita Pajak sehingga bisa memaksimalkan tugas dari seksi penagihan.

3. Meningkatkan pengawasan terhadap pelaksanaan penagihan, agar dapat

4. Meningkatkan pengawasan terhadap pelaksanaan kinerja seksi-seksi yang berkoordinasi dengan seksi penagihan, beberapa diantaranya adalah seksi

pelayanan dan seksi pengawasan dan konsultasi (waskon) sehingga pelaksanaan penagihan dapat berjalan efektif, efisien dan optimal.

DAFTAR PUSTAKA

---. Undang-Undang Nomor 36 Tahun 2008.

---. Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas

Undang Nomor 16 Tahun 2000 tentang Perubahan Kedua atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

---. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

---. Undang-Undang Nomor 19 Tahun 2000 tentang Perubahan atas Undang-

Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

---. Peraturan Pemerintah Nomor 135 tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa.

---. Departemen Keuangan Republik Indonesia, Keputusan Menteri Keuangan Republik Indonesia, Nomor 561/KMK.04/2000 tentang Tata Cara Pelaksanaan