MEKANISME EFEKTIVITAS PENGENAAN DAN PEMUNGUTAN PAJAK REKLAME PADA DINAS PENDAPATAN

DAERAH KOTA MEDAN

TUGAS AKHIR

DiajukanOleh :

IKA NANDA SARI 122101131

GunaMemenuhi Salah SatuSyaratUntukMenyelesaikan PendidikanPada Program Diploma

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Dengan mengucapkan puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmad dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan tugas akhir ini tepat waktu dan sesuai dengan yang telah direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan kita Nabi Besar Muhammad SAW yang telah membawa kita dari dunia yang gelap ke dunia yang penuh dengan ilmu pengetahuan yang tentunya kita harapkan syafaatnya di Yaumil Akhir kelak. Tugas Akhir ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam menyelesaikan perkuliahan pada Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Terimakasih kepada semua pihak yang memberikan bimbingan, nasehat dan dorongan. Sehingga Tugas Akhir ini dapat disusun. Dalam kesempatan ini penyusun mengucapkan terimakasih kepada :

1. Teristimewa kepada kedua orang tua tercinta Mama dan Papa, Adik -adik, serta seluruh keluarga atas bimbingan dorongan semangat dan perhatian hingga terselesainya Tugas Akhir ini.

2. Bapak Prof.Dr. Azhar Maksum,SE,MEc.Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Manajemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang tidak pernah bosan memberikan arahannya hingga terselesainya Tugas Akhir ini.

5. Bapak Drs. Liasta Ginting, M.Si selaku dosen pembimbing yang telah banyak membantu, memberikan masukan, bimbingan serta arahan dalam menyelesaikan Tugas Akhir ini.

6. Kepada Seluruh Pegawai Dinas Pendapatan Daerah Kota Medan yang telah membantu dalam memberikan data-data yang penulis butuhkan untuk menyelesaikan Tugas Akhir ini.

7. Kepada teman-teman penulis terutama Masbro yang selalu membantu dan memberikan semangat kepada penulis dalam menyelesaikan Tugas Akhir ini.

8. Kepada semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian penulisan Tugas Akhir ini.

Penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat kepada penulis sendiri maupun kepada pihak lain yang membacanya.

Medan, Juni 2015 Penulis

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...iv

DAFTAR GAMBAR...v

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Perumusan Masalah...3

C. Tujuan Penelitian...3

D. Manfaat Penelitian...4

BAB II PROFIL DINAS PENDAPATAN DAERAH KOTA MEDAN..5

2.1 Sejarah Singkat Dinas Pendapatan Kota Medan...5

2.2 Visi dan Misi Dinas Pendapatan...7

2.3 Uraian Tugas (Job Description) Dinas Pendapatan...8

2.4 Tujuan Dirikan Dinas Pendapatan...20

2.5 Makna Logo Dinas Pendapatan...21

BAB III PEMBAHASAN...23

3.1Pengertian Pajak...23

3.2Fungsi Pajak...25

3.3Pajak Daerah...26

3.4Pajak Reklame...28

3.5Mekanisme Pengenaan Pajak Reklame...31

3.6Mekanisme Pemungutan Pajak Reklame...36

3.7Efektivitas Pengenaan dan Pemungutan Pajak Reklame...50

BAB IV KESIMPULAN DAN SARAN...55

4.1 Kesimpulan...55

4.2 Saran...55

Tabel 2.1 Komposisi Pegawai Dinas Pendapatan Tahun 2015...19

Tabel 2.2 Jumlah Pegawai Berdasarkan Golongan Tahun 2015...20

Tabel 3.1 Nilai Sewa Reklame...32

Tabel 3.2 Nilai Sewa Reklame...32

Tabel 3.3 Daftar Lokasi Jalan yang dibenarkan Untuk Penyelenggaraan Reklame...47

Tabel 3.4 Daftar Lokasi Jalan yang Tidak Dibenarkan Untuk Penyelenggaraan Reklame...49

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara berkembang terus menggalakkan pembangunan di segala bidang kehidupan dengan tujuan mengejar ketertinggalan dari negara lain dan untuk mewujudkan kehidupan bermasyarakat yang adil dan sejahtera bagi masyarakat. Untuk mewujudkan hal tersebut, tentunya dibutuhkan pembiayaan yang menjamin ketercapaian pembangunan. Untuk membiayai pembangunan tidak hanya mengandalkan sumber daya alam, tetapi seluruh potensi dan kemampuan penerimaan negara harus dimaksimalkan, salah satunya adalah dengan meningkatkan penerimaan negara melaui perpajakan.

Menurut Rochmat Soemitro dalam Resmi (2007), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

perpajakan berdasarkan ketentuan yang ada dalam peraturan perundang-undangan.

Pengenaan pajak di Indonesia di kelompokkan menjadi 2 bagian yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Penerimaan Pajak Daerah diperoleh salah satunya dengan memungut pajak reklame yang sering terpampang diseluruh pojok kota dan bahkan secara umum ada diseluruh alat media cetak dan alat elektronik sebagai bentuk propaganda yang tentunya dapat memberikan kontribusi bagi pembangunan di Indonesia, apabila sistem pembayaran pajak yang dikenakan lancar.

Berdasarkan hal yang telah diuraikan tersebut maka penulis memilih tugas

akhir dengan judul “ MEKANISME EFEKTIVITAS PENGENAAN DAN

PEMUNGUTAN PAJAK REKLAME PADA DINAS PENDAPATAN DAERAH KOTA MEDAN”

B. Perumusan Masalah

Dari latar belakang masalah yang dikemukakan pada latar belakang masalah tersebut, di buatlah satu bentuk pertanyaan yang menjadi perumusan masalah agar dapat dikembangkan pada bab berikutnya dengan suatu bentuk pertanyaan :

a. Bagaimanakah pengenaan dan pemungutan pajak reklame pada Dinas Pendapatan Daerah Kota Medan ?

b. Apakah mekanisme pengenaan dan pemungutan pajak reklame sudah efektif ?

C. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem pelaksanaan pengenaan pajak reklame yang ada di Dinas Pendapatan Daerah Kota Medan.

b. Untuk mengetahui bagaimana sistem pemungutan pajak reklame yang ada di Dinas Pendapatan Daerah Kota Medan.

D. Manfaat Penelitian

a. Bagi Dinas Pendapatan Daerah Kota Medan

Dapat memberikan masukan bagi Dinas Pendapatan Daerah Kota Medan untuk meningkatkan pendataan, pengawasan, dan pemeriksaan terhadap pelaksanaan pajak reklame agar target realisasi dapat tercapai.

b. Bagi Masyarakat

1. Dapat menambah informasi bagi masyarakat mengenai tata cara pengenaan dan pemungutan pajak reklame di Dinas Pendapatan Daerah Kota Medan.

2. Dapat mengetahui pencapaian target dan realisasi yang telah dicapai oleh Dinas Pendapatan Daerah Kota Medan.

c. Bagi Penulis

PROFIL DINAS PENDAPATAN DAERAH KOTA MEDAN

2.1 Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak / wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan memperhitungkan perkembangan pembangunan dan laju pertumbuhan di kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak / wajib retribusi didalam daerah kota Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

ini dibentuklah seksi-seksi administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung dan memelihara pembangunan dan didalam peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan penataan organisasi yang ditetapkan dengan peraturan daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan.

Sebagai unsur pelaksana pemerintah kota Medan dalam bidang pungutan pajak, retribusi daerah dan pendapatan lainnya. Dinas Pendapatan daerah dipimpin oleh seorang Kepala Dinas yang berada dan bertanggung jawab kepada kepala daerah melalui sekretaris daerah, berdasarkan kutipan tersebut jelas diketahui salah satu sumber Pendapatan Asli Daerah berasal dari pajak daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum politik yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah, dimana Pajak Daerah terbagi menjadi dua jenis, yaitu pajak :

Pajak Provinsi yang terdiri dari :

a) Bea Balik Nama Kendaraan Bermotor b) Pajak Bahan bakar Kendaraan Bermotor c) Pajak Air Pemukaan

d) Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari :

a) Pajak Hotel b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan f) Pajak Parkir

g) Pajak Air Tanah

h) Pajak Sarang Burung Walet

2.2 Visi Dan Misi Dinas Pendapatan Daerah ( Dispenda) Kota Medan

1. Visi Dinas Pendapatan Daerah ( Dispenda) Kota Medan ialah :

“ Terwujudnya Pendapatan Daerah sebagai andalan pembiayaan pembangunan daerah “

2. Misi Dinas Pendapatan Daerah ( Dispenda ) Kota Medan :

b) Meningkatkan sarana dan prasarana dinas.

c) Intensifikasi dan Ekstensifikasi subyek dan obyek pendapatan daerah. d) Meningkatkan penegakkan hukum.

e) Meningkatkan kesadaran wajib pajak terhadap kewajibannya dalam membayar pajak daerah.

2.3 Uraian Tugas ( Job Description) Dinas Pendapatan Daerah (Dispenda) Kota Medan

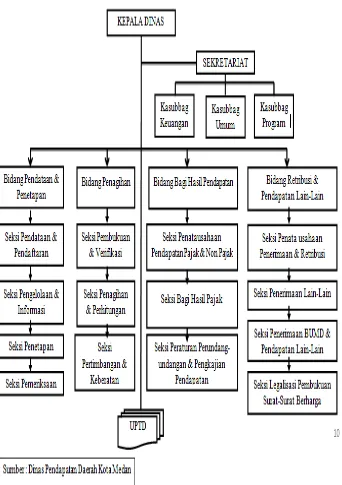

Berdasarkan Peraturan Daerah Nomor 4 Tahun 2001 khusus untuk Dinas Pendapatan Daerah Kota Medan telah ditetapkan tugas pokok dan fungsi Dinas Pendapatan Daerah Kota Medan beserta struktur organisasi melalui Surat keputusan Walikota Nomor 2 Tahun 2002 tentang tugas pokok dan fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Daerah Kota Medan adalah sebagai berikut:

2.3.1 Kepala Dinas.

Kepala Dinas Pendapatan Daerah Kota Medan mempunyai tugas pokok dibidang merumuskan dan melaksankan kebijakan teknis dibidang pendapatan daerah melakukan pembukuan pelaporan atas pekerjaan penagihan pajak daerah retribusi daerah dan penerimaan asli daerah lainnya.

Fungsi :

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pajak; retribusi, pendapatan lain-lain dan Bagi Hasil; pengawasan dan pembinaan; serta pengembangan pendapatan sesuai peraturan perundang-undangan yang berlaku;

c. pelaksanaan tugas di bidang pajak; retribusi, pendapatan lain-lain dan Bagi Hasil; pengawasan dan pembinaan; serta pengembangan pendapatan sesuai peraturan perundang-undangan yang berlaku;

2.3.2 Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas pokok dibidang kesekretariatan. Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan, perlengkapan, penyusunan program, kepegawaian, kerumahtanggaan dan unsur umum lainnya.

Untuk melaksanakan tugas pokok tersebut, sekretariat memiliki fungsi : a. Menyusun rencana kegiatan kerja.

b. Melaksanakan pengelolaan urusan surat menyurat dan urusan umum lainnya. c. Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

d. Mengelola urusan administrasi kepegawaian dan mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

Bagian Kesekretariatan terdiri dari : 1. Sub Bagian Keuangan

2. Sub Bagian Umum

3. Sub Bagian Penyusunan Program

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Sekretaris:

1. Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan pembendaharaan serta menyusun laporan keuangan yang meliputi kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi serta penyusunan laporan keuangan dinas.

2. Sub Bagian Umum, mempunyai tugas mengelola administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas serta melakukan pengelolaan administrasi kepegawaian.

3. Sub Bagian Penyusunan Program mempunyai tugas untuk merencanakan penerimaan pendapatan daerah, sistem dan prosedur kerja serta menyusun kebijaksanaan teknis dan program kerja jangka pendek.

2.3.3 Sub Dinas Pendapatan dan Penetapan

a) Menyusun rencana kegiatan kerja.

b) Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib retribusi dan pendapatan daerah lainnya.

c) Melaksanakan Pengelolahan data dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan retribusi Daerah (SPTRD) hasil pemerikasaan dan informasi terkait lainnya.

d) Melaksanakan Penetapan Pajak Daerah, retribusi daerah dan pendapatan daerah lainnya.

e) Merencanakan dan menata usahakan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi.

f) Melaksanakan

tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan bidangnya.

Sub Dinas Pendapataan dan Penetapan terdiri dari:

1. Seksi Pendataan dan Pendaftaran, mempunyai tugas melaksanakan pendataan Objek pajak daerah/retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan retribusi Daerah (SPTRD), melaksankan pendaftaran wajib pajak daerah wajib retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan memberikan Nomor Pokok Wajib Pajak Daerah serta menyusun surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

menuangkan hasil pengelolahan data dan informasi data kedalam kartu data serta mengirimkan kartu data Kepada Seksi Penetapan dan demikian sebaliknya.

3. Seksi Penetapan, mempunyai tugas melaksanakan perhitungan penetapan pokok pajak daerah/retribus daerah berdasarkan kartu data termasuk perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serata menyimpan arsip surat perpajakan daerah /retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/penyetoran atas permohonan wajib pajak.

4. Seksi Pemeriksaan, mempunyai tugas menyusun rencana Pemeriksaan dan melaksanakan Pemeriksaaan Objek Pajak/retribusi, menata usahan hasil pemeriksan lapangan atas objek pajak/retribusi serta mengirim laporan pemeriksaan Kepada Seksi Pengelolahan data informasi.

2.3.4 Sub Dinas Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindah bukuan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, sub dinas penagihan mempunyai fungsi:

a) Menyusun rencana kerja kegiatan

c) Melaksanakan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d) Melaksanakan perhitungan retribusi dan atau pemindah bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e) Melaksanakan telaah dan saran pertimbangan terhadap keberatan WP atas pajak terutang.

f) Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari:

1. Seksi pembukuan dan verifikasi, mempunyai tugas melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah, retribusi daerah dan pendapatan daerah lainnya, melaksanakan pembukuan dan

verifikasi penerimaan

dan pengeluaran benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam Kartu Persediaan Benda Berharga, menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak daerah retribusi daerah dan pendapatan daerah lainnya serta menyiapkan laporan tentang realisasi penerimaan, pengeluaran dan sisa persediaan benda berharga secara berkala.

3. Seksi Pertimbangan dan Keberatan, mempunyai tugas menerima surat keberatan dari wajib pajak restitusi dan meneliti keberatan wajib pajak serta membuat pertimbangan atas keberatan wajib pajak dan mempersiapkan surat keputusan Kepala Dinas tentang persetujuan atau penolakan atas keberatan tersebut.

2.3.5 Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Sub Dinas yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi: a) Menyusun rencana kegiatan kerja.

b) Melaksanakan pinatausahaan bagi hasil pendapatan pajak dan bukan pajak. c) Melaksanakan koordinasi dengan pemberian bagi hasil, non pajak.

d) Melaksanakan perhitungan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

e) Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang bagi hasil Pendapatan. f) Melaksanakan tugas lain-lain yang berkaitan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari:

bumi dan bangunan menata usahakan pendapatan bagi hasil pajak dan bukan pajak.

2. Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan mendistribusikan surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Bumi dan Bagunan melaksanakan Penagihan pajak bumi dan bangunan, melaksanakan perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB kepada wajib pajak, menerima kembali hasil penagihan SPOP dan mengirimkan kembali kepada kantor pelayanan PBB.

3. Seksi Peraturan Perundang-Undangan dan pengkajian pendapatan, mempunyai tugas mengkaji tentang pelaksanaan peraturan perundang-undangan dan melaksanakan koordinasi dengan unit terkait pelaksanaan peraturan perundang-undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

2.3.6 Sub Dinas Retribusi dan Pendapatan Lain-Lain

Sub Dinas Retribusi dan Pendapatan Lain-Lain dipimpin oleh kepala sub dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sub dinas retribusi dan pendapatan lain-lain mempunyai tugas sebagai berikut:

b) Melaksankan penatausahaan penerimaan retribusi dan pendapatan lain-lain termasuk pinjaman daerah dan dana darurat.

c) Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan pendapatan lain-lain.

d) Melaksanakan legalisasi dan pembukuan surat-surat berharga.

e) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesua i dengan bidang tugasnya.

Sub Dinas retribusi dan Pendapatan Lain-lain terdiri dari:

1. Seksi Penata usahaan Penerimaan dan Retribusi, mempunyai tugas melaksankan penata usahan, penerimaan retribusi dan melaksanakan penata usahaan pendapatan lain-lain.

2. Seksi Penerimaan Lain-Lain, mempunyai tugas melaksanakan penata usaha penerimaan lain-lain, merencanakan dan mengupayakan penerimaan lain-lain baik dari penerimaan, wakil pemerintah di daerah maupun dilembaga-lembaga keuangan dan atau badan-badan lain termasuk pinjaman daerah dan dana darurat.

3. Seksi Penerimaan Badan Usaha Milik Daerah (BUMD) dan Pendapatan Lain-Lain mempunyai tugas melaksanakan penata usahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan melaksankan penata usahaan hasil pengelolahan kekayaan daerah yang dipisahkan.

seorang Kepala seksi yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas retribusi dan pendapatan lain-lain.

2.3.7 UPT (Unit Pelaksana Teknis)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

2.3.8 Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

1) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

2) Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior. 3) Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah. 4) Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan

Gambar 2 : Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

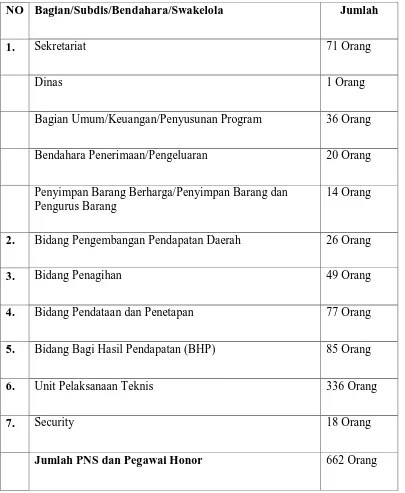

Tabel 2.1

Komposisi Pegawai Dispenda Kota Medan Tahun 2015

NO Bagian/Subdis/Bendahara/Swakelola Jumlah

1. Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum/Keuangan/Penyusunan Program 36 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang

Penyimpan Barang Berharga/Penyimpan Barang dan Pengurus Barang

14 Orang

2. Bidang Pengembangan Pendapatan Daerah 26 Orang

3. Bidang Penagihan 49 Orang

4. Bidang Pendataan dan Penetapan 77 Orang

5. Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6. Unit Pelaksanaan Teknis 336 Orang

7. Security 18 Orang

Jumlah PNS dan Pegawai Honor 662 Orang

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan Tahun 2015

NO Golongan Jumlah

1. Golongan IV/b 1 Orang

2. Golongan IV/a 5 Orang

3 Golongan III/d 35 Orang

4. Golongan III/c 37 Orang

5. Golongan III/b 62 Orang

6. Golongan III/a 70 Orang

7. Golongan II/d 8 Orang

8. Golongan II/c 17 Orang

9. Golongan II/b 6 Orang

10. Golongan II/a 51 Orang

JumlahKeseluruhan 292 Orang

Sumber: Dinas Pendapatan Daerah Kota Medan 2015

2.5 Makna Logo Dinas Pendapatan Daerah (Dispenda) Kota Medan

Dalam kamus besar bahasa indonesia disebutkan bahwa yang dimaksud dengan logo adalah 17 padi yang yang mengandung suatu makna terdiri dari beberapa kata sebagai lambang lebih sebagai nama kantor Dinas Pendapatan Daerah Medan dan sebagainya.

Bentuk Lambang

Bentuk, warna dan juga makna lambang dari Kantor yang resmi digunakan adalah sesuai pada Struktur Kantor Dinas Pendapatan Daerah Kota Medan.

Gambar 2 : Logo Kantor Dinas Pendapatan Daerah Kota Medan.

Makna yang terkandung dalam logo Kantor Dinas Pendapatan Daerah Kota Medan Yang terdiri dari:

a. 17 Biji Padi

b. 8 Bunga Kapas

Maknanya yang berarti Bulan 8 dari tahun Proklamasi Kemerdekaan Republik Indonesia

c. 1 Bambu Runcing yang terletak dibelakang Perisai

Negara Kesatuan Republik Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-Undang Dasar yang menjunjung tinggi hak dan kewajiban negara. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak sebagian kegiatan negara sulit untuk dilaksanakan. Penggunaan uang pajak digunakan untuk membiayai belanja negara dan pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi dan bangunan-bangunan milik negara lainnya.

3.1 Pengertian Pajak

Beberapa pengertian pajak menurut para ahli antara lain adalah sebagai berikut :

1. Menurut Rochmat Soemitro dalam Resmi (2007)

Pajak adalah iuran rakyat kepada kas negara berdasarkan undng-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

2. Menurut Djajadiningrat dalam Resmi (2007)

jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

3. Menurut J.A. Adriani dalam Priantara (2013)

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Dari definisi yang diberikan terhadap pajak dapat ditarik kesimpulan tentang ciri-ciri yang terdapat didalam pengertian pajak antara lain :

1. Pajak dipungut oleh negara baik oleh Pemerintah Pusat maupun oleh Pemerintah Daerah berdasarkan undang-undang serta aturan pelaksanaannya.

2. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta ke sektor negara.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Tidak dapat ditunjukkan adanya imbalan individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para Wajib Pajak (WP). 5. Selain fungsi budgetair yaitu fungsi untuk mengisi kas negara yang

pajak juga berfunngsi mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial.

3.2 Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara khususnya didalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak memiliki beberapa fungsi yaitu (Diaz Priantara, 2013 ) :

1. Fungsi Anggaran ( Budgetair)

Fungsi anggaran disebut juga fungsi utama pajak, atau fungsi fiskal yaitu pajak dipergunakan sebagai alat untuk memasukkan dana ke kas negara secara optimal berdasarkan undang-undang perpajakanyang berlaku. Artinya pajak merupakan salah satu sumber penerimaan pemerintahan yang digunakan untuk membiayai pengeluaran rutin maupun pembangunan. Sebagi sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya kekas negara melalui kebijakan intensifikasi dan ekstensifikasi. Kebijakan ekstensifikasi berkaitan dengan penambahan Wajib Pajak (WP) sedangkan intensifikasi pajak berkaitan dengan upaya menggali potensi pajak yang kurang maksimal pengenaan pajaknya.

2. Fungsi Mengatur (Regulair)

sosial dan ekonomi,serta mencapai tujuan-tujuan tertentu di luar bidang keuangan. Beberapa contoh penerapan pajak sebagai fungsi mengatur : a. Pajak yang tinggi dikenakan terhadap barang mewah.

b. Tarif pajak ekspor adalah 0% bertujuan untuk mendorong hasil produksi barang atau penyerahan jasa keluar negeri sehingga dapat memperbesar cadangan devisa negara.

3. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antar lain dengan mengatur peredaran uang dimasyarakat,pemungutan pajak,penggunaan pajak yang efektif dan efisien.

3.3 Pajak Daerah

Menurut Undang-Undang No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130 Tambahan Lembaran Negara Republik Indonesia Nomor 5049, Pajak Daerah adalah kontribusi Wajib Pajak kepada daerah yang terutang oleh orang pribadi atau Badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Daerah dan Retribusi Daerah. Dimana pajak daerah terbagi menjadi 2 (dua) jenis, yaitu pajak provinsi dan pajak kabupaten/kota terdiri dari:

1. Pajak Provinsi:

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok 2. Pajak Kabupaten/Kota

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

3.4 Pajak Reklame

Dalam rangka upaya peningkatan pembinaan,pengaturan, pengendalian dan pengawasan terhadap pembayarannya, pajak terbagi dalam beberapa kelas dan jenis, bergantung dari fungsi dan manfaatnya serta penggunaanya oleh masyarakat. Pajak-pajak tersebut diberi maksud dan kriteria yang memungkinkan masyarakat memahaminya. Seperti halnya pajak reklame.

Menurut Diaz Priantara (2013) yang dimaksud dengan pajak reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan, atau media yang menurut corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan, atau memujikan suatu barang, jasa, atau orang, ataupun untuk perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan, atau dapat dilihat, dibaca, atau didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh pemerintah.

Adapun Dasar Hukum pemungut pajak reklame telah diatur pada Undang –Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. dan Keputusan Peraturan Walikota Medan Nomor 17 Tahun 2014 tentang Petunjuk teknis pelaksanaan peraturan daerah kota medan nomor 11 tahun 2011 tentang pajak reklame bahwa yang mendapatkan tugas dalam fungsinya untuk melaksanakan penarikan pajak reklame adalah Dinas Pendapatan Daerah Kota Medan.

1. Reklame Papan/ Billboard/ Bando, adalah reklame yang terbuat dari papan kayu, calli brete, vinyle termasuk seng atau bahan lain yang sejenis dipasang atau digantungkan atau dipasang pada bangunan, halamam, diatas bangunan. 2. Reklame Megatron/ Videotron/ Large Electronic Display (LED), adalah

reklame yang menggunakan layar monitor besar berupa program reklame atau iklan bersinar dengan gambar dan tulisan berwarna yang dapat berubah-ubah terprogram dan difungsikan dengan tenaga listrik.

3. Reklame Neon Box, adalah reklame yang diselenggarakan berupa gambar, lukisan, atau tulisan pada kotak/box rangka besi, alumunium atau sejenisnya dengan tertutup menggunakan bahan plastik, fiberglas, dicat atau bahan jadi dari jenis vinil/plastik tebal dan sejenisnya serta diberi penerangan lampu pada bagian dalam kotak/box yang pemasangannya tidak menggunakan konstruksi secara khusus atau ditempelkan pada dinding.

4. Reklame Neon Sign, adalah reklame yang diselenggarakan berupa gambar, lukisan atau tulisan dari bahan lampu neon sign (lampu neon kecil berwarna) yang dipasang pada papan/board dengan rangka dan platbesi, alumunium di cat serta pemasangannya tidak menggunakan konstruksi secara khusus atau di tempelkan pada dinding.

6. Reklame Kain/Banner/Umbul-umbul adalah reklame yang diselenggarakan berupa gambar, lukisan dan/atau tulisan dengan menggunakan bahan kain, termasuk kertas, plastik,karet atau bahan lainnya yang sejenis dengan itu, yang dipasang dengan cara digantungkan horizontal/ vertikal dengan menggunakan tali pengikat dan/ atau memakai tiang besi/ bambu.

7. Reklame Melekat/Poster/Stiker/Rombong, adalah reklame yang diselenggarakan berupa gambar, lukisan dan/atau tulisan berbentuk lembaran lepas di sablon atau dicetak/ offset, dengan cara disebarkan, di tempelkan, dilekatkan, dipasang atau digantung pada suatu benda.

8. Reklame Selebaran, adalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikasn atau dapat diminta dengan tidak untuk ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda lain.

9. Reklame Berjalan/Kendaraan, adalah reklame yang ditempatkan atau ditempelkan pada kendaraan bermotor berupa gambar, lukisan atau tulisan. 10. Reklame Suara, adalah reklame yng diselengarakan dengan menggunakan

kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantara alat.

11. Reklame Udara, adalah reklame yang diselenggarakan di udara dengan menggunakan gas, laser, pesawat udara atau alat lain yang sejenis.

13. Reklame Film/Slide, adalah reklame yang diselenggarakan dengan cara menggunakan klise berupa kaca atau film atau bahan-bahan yang sejenis, sebagai alat untuk diproyeksikan dan/atau dipancarkan pada layar atau benda lain di dalam ruangan.

14. Reklame peragaan, adalah reklame yang diselenggarakan dengan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

3.5 Mekanisme Pengenaan Pajak Reklame 1. Dasar Pengenaan Pajak Reklame

Dasar pengenaan pajak adalah nilai sewa reklame.

a. Nilai sewa reklame terhadap jenis reklame papan/ billboard/ videotron/ megatron dihitung berdasarkan penjumlahan nilai jual reklame dengan nilai strategis reklame.

Komponen nilai sewa terdiri dari : a. Luas reklame (P × L ) b. Harga satuan

c. Jangka waktu pemasangan

Tabel 3.1 Nilai Sewa Reklame

Jenis Reklame Nilai Sewa Reklame

Reklame Melekat/ Stiker Rp. 600/cm² sekurang-kurangnya Rp. 3.250.000,- setiap kali penyelenggaraan. Reklame Selebaran Rp. 600/lembar sekurang-kurangnya

Rp.3.250.000,- setiap kali penyelenggaraan. Reklame Berjalan termasuk

Pada Kendaraan Rp. 5000/m²/ hari

Reklame Udara Rp. 2.600.000 sekali peragaan palingh lama 1 bulan.

Reklame Suara Rp. 1300/ 15 detik, bagian-bagian yang kurang dari 15 detik dihitung menjadi 15 detik

Reklame Film Slide

Rp. 6500/ 15 detik dengan suara, Rp. 2000/ 15 detik tanpa suara. bagian-bagian yang kurang dari 15 detik dihitung menjadi 15 detik. Sumber : Dinas Pendapatan Daerah Kota Medan 2015

Untuk jenis reklame Kain berupa Umbul-umbul, Spanduk dan Banner, Reklame Menempel/Rombong/ Reklame Berjalan serta Reklame Neon Box sebagai berikut :

Tabel 3.2 Nilai Sewa Reklame

No Jenis Reklame Ukuran Luas Reklame Jangka Waktu Pemasangan Harga Satuan 1

Kain berupa Umbul-umbul, Spanduk dan Banner

1 m² 1 hari Rp 9.600

2

Reklame

Menempel/Rombong/ Reklame Berjalan

1 m² 1 hari Rp 6.000

[image:40.595.114.516.586.742.2]Dasar pengenaan pajak reklame di Kota Medan adalah Peraturan Walikota Medan Nomor 17 Tahun 2014. Pada mekanismenya secara umum pajak reklame dibebankan sebesar 25% (dua puluh lima persen) dari biaya yang ditetapkan oleh penyelenggara reklame.Tetapi di Kota Medan nilai sewa reklame yang dibebankan kepada subyek pajak reklame memperhitungkan lokasi,waktu,jenis dan ukuran.

Dasar Pengenaan Pajak Reklame :

Pajak Terhutang = (Ukuran Reklame × Jangka Waktu Pemasangan × Nilai Sewa Reklame) × 25%

Dengan suatu contoh perhitungan pajak reklame

a. Suatu perusahan yang bernama “ ACE LIFE “ melakukan pemasangan reklame

1.Jenis Pajak Reklame yang diselenggarakan

01.Reklame Merek Toko / Menempel 02.Reklame Poster 03.Reklame Stiker 04.Reklame rombang

2.Materi Teks Reklame : “ACE LIFE”

3.Ukuran Reklame (m2) : ( 7x 0,8 )= 5.6 M2

(P X L =Luas )

4.Jumlah Unit : 1 Unit

5. Jangka Waktu Pemasangan : 365 Hari

6. Lokasi Pemasangan : Jl,Ir.Juanda NO.36

KEL. SEI MATI

KEC.MEDAN MAIMUN 7. Dasar Penganaan Pajak Reklame :

a. Nilai Sewa Objek Pajak Reklame ( NSOPR) : 5,6M2 × 1,440 ×365

(Luas × Lama Pemasangan Harga Satuan) : =Rp 2.943,360.00

b. Nilai Strategis ( Tarif Kelas Jalan ) = Rp -

c. Pajak Terhutang 25% ×

NSOPR + NS × 25% : Rp2.943,360.00 =Rp735,840.00

d. Sudut Pandang :

e. Jumlah Pajak Terhutang ( c + d ) : = Rp735,840.00

Jadi tarif jumlah pajak terhutang yang harus di bayar kan Perusahaan ACE LIFE sebesar Rp 735.840.00 / tahun. Maka pajak reklame sebesar Rp 735.840.00,- inilah yang harus di setorkan ke kas Dinas Pendapatan Daerah Kota Medan. Penyetoran pajak tersebut dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

b. Suatu perusahaan yang bernama “ LION AIR” melakukan pemasangan reklame yang dipasang dikawasan Jl.Gatot Subroto No.1 Km 6 Kel.Sei Sikambing C-2 Kec.Medan Helvetia. Reklame ini dengan jenis Reklame Melekat/ Menempel, berbentuk persegi panjang. Pemasangan reklame selama 1 tahun. Maka perhitungannya adalah sebagai berikut :

1.Jenis Pajak Reklame yang diselenggarakan

01.Reklame Merek Toko / Menempel 02.Reklame Foster 03.Reklame Stiker 04.Reklame rombang

2.Materi Teks Reklame : “ LION AIR ”

3.Ukuran Reklame (m2) : ( 1,5 m x 5 m × 2 sisi )= 15 m2 (P X L =Luas )

4.Jumlah Unit : 1 Unit

5. Jangka Waktu Pemasangan : 1 (satu tahun )

6. Lokasi Pemasangan : Jl.Gatot Subroto NO. 1

KEL. SEI SIKAMBING C-2 KEC.MEDAN HELVETIA 7. Dasar Penganaan Pajak Reklame :

a. Nilai Sewa Objek Pajak Reklame ( NSOPR) : 15 × 365 ×6000

(Luas × Lama Pemasangan Harga Satuan) : =Rp 32,850,000.00 b. Nilai Strategis ( Tarif Kelas Jalan ) =Rp -

Rp 32,850,000.00 c. Pajak Terhutang 25% × : Rp 32,850,000.00 × 25%

d. NSOPR + NS × 25% : = Rp8.212,500.00

e. Sudut Pandang :

Jadi tarif jumlah pajak terhutang yang harus di bayar kan Perusahaan LION AIR sebesar Rp 8,212,500.00 / tahun. Maka pajak reklame sebesar Rp 8,212,500.00 inilah yang harus di setorkan ke kas Dinas Pendapatan Daerah Kota Medan. Penyetoran pajak tersebut dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

3.5 Mekanisme Pemungutan Pajak Reklame

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada wajib pajak serta pengawasan penyetorannya. Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya kepada Dinas Pendapatan.

Sistem pemungutan Pajak

Dalam memungut pajak pajak dikenal beberapa sistem pemungutan, yaitu ( Siti Resmi, 2007) :

1. Official Assessment System

Official Assesment System adalah sistem pemungutan pajak yang memberi wewenang kepada pemerintah (FISKUS) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukann sendiri besarnya pajak yang terutang.

Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak) yang bersangkutan untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga selain fiskus dan wajib pajak.

Berdasarkan Peraturan Walikota Medan Nomor 17 Tahun 2014 Tentang Pajak Reklame, Mekanisme pemungutan pajak reklame adalah sebagai berikut :

1. Pendaftaran dan Pendataan

1) Objek dan subjek pajak reklame didaftarkan dan didata dengan mengisi formulir Surat Pendaftaran Objek Pajak Daerah (SPOPD) setelah terlebih dahulu mengajukan permohonan izin dengan melampirkan persyaratan :

a. Fotocopy identitas diri/ penanggung jawab/ penerima kuasa (KTP, SIM atau Paspor).

b. Fotocopy Akte pendirian perusahaan.

c. Surat Kuasa apabila pemilik/ penanggung jawab berhalangan dengan disertai fotocopy KTP, SIM, paspor dari pemberi kuas.

d. Surat perjanjian kontrak pembuatan dan/ atau pemasangan reklame, apabila diselenggarakan pihak ketiga.

e. Izin Mendirikan Bangunan (IMB) terhadap objek pajak reklame yang pertama kali dimohonkan bagi objek pajak reklame yang memiliki konstruksi bangunan dengan luasan 10 M² (10 meter bujur sangkar) keatas. f. Gambar sketsa titik lokasi penyelenggaraan reklame, desain dan tipologi

reklame.

g. Surat persetujuan dari pemilik tanah dan/ atau bangunan dengan melampirkan surat kepemilikan atas tanah dan/ atau bangunan yang sah, bagi objek pajak reklame yang pertama kali dimohonkan.

3) Apabila batas waktu penyampaian formulir SPOPD jatuh pada hari libur, maka batas waktu penyampaian SPOPD jatuh pada satu hari kerja berikutnya. 4) Formulir SPOPD dianggap tidak disampaikan apabila tidak ditandatangani

oleh wajib pajak dan tidak dilampirkan persyaratan yang telah ditetapkan. 5) Data Wajib Pajak reklame yang telah mendaftarkan objek dan subjek pajak

reklame disampaikan oleh Badan Pelayanan perizinan Terpadu (BPPT) kepada Dinas pendapatan untuk penerbitan Nomor Pokok Wajib Pajak Daerah (NPWPD).

6) Dinas Pendapatan akan segera menerbitkan NPWPD bagi wajib pajak yang sudah mendaftarkan subjek dan objek pajak reklamenya.

2. Penetapan, Perizinan dan Penyelenggaraan

Besaran pajak reklame melekat/ Poster/ Stiker/ Rombong ditetapkan oleh Kepala Dinas Pendapatan Daerah Kota Medan. Setiap penyelenggaraan reklame wajib memiliki izin reklame, dan Izin reklame akan diterbitkan dan ditandatangani oleh Kepala Dinas Pendapatan Daerah Kota Medan. Izin reklame diterbitkan setelah wajib pajak menyerahkan tanda bukti lunas.

3. Penentuan Besarnya Pajak

a. Tarif pajak ditetapkan sebesar 25 %.

b. Besarnya pajak terutang dihitung dengan mengalikan Luas Bidang reklame × Lama Pemasangan reklame × Nilai Sewa Reklame × 5 %.

4. Pembayaran Pajak Reklame

Didalam Peraturan Walikota Medan Nomor 17 tahun 2014, tata cara pembayaran pajak adalah sebagai berikut :

a. Setiap wajib pajak membayar pajak yang terhutang berdasarkan SKPD (Surat Ketetapan Pajak Daerah).

b. Pajak yang terhutang dibayar paling lama 30 (tiga puluh) hari kerja setelah SKPD diterbitkan.

c. Khusus reklame kain seperti spanduk,umbul-umbul, dan lain sejenisnya, wajib pajak terlebih dahulu melakukan pembayaran dengan menggunakan Surat Setoran Pajak Daerah (SSPD) sebelum reklame dipasang.

d. Apabila bertepatan pada hari libur maka batas waktu pembayaran jatuh pada 1 (satu) hari kerja berikutnya.

f. Wajib pajak berdasarkan hasil pemeriksaan lapangan ternyata telah memasang reklame sebelum melakukan pembayaran pajak akan dikenakan sanksi administrasi dan pembongkaran objek pajak reklame.

g. Pembayaran pajak dapat dilakukan Wajib pajak dalam dalam bentuk cek, surat pernyataan hutang atau kompensasi dari perpajakan daerah sebelumnya.

5. Penagihan Pajak Terhutang

1. Penagihan pajak dilakukan terhadap pajak yang terutang dalam STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang tidak atau kurang dibayar setelah jatuh tempo pembayaran.

2. Tahapan pelaksanaan penagihan pajak terhutang yang tidak atau kurang bayar setelah jatuh tempo pembayaran diatur sebagai berikut :

a. Dinas pendapatan sekurang-kurangnya dalam waktu 7 (tujuh) hari menerbitkan dan menyampaikan Surat Teguran atau Surat Peringatan kepada Wajib Pajak setelah berakhirnya tanggal jatuh tempo pembayaran yang tercantum dalam SKPD, STPD, Surat Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding dengan meminta tanda penerimaan surat teguran.

c. Dinas Pendapatan menerbitkan Surat Perintah Melaksanakan Penyitaan dan Jurusita Pajak untuk melaksanakan penyitaan atas barang-barang milik Wajib Pajak dalam waktu paling singkat 2×24 jam setelah pemberitahuan surat paksa dengan membuat Berita Acara Pemberitahuan Surat Paksa.

d. Dinas pendapatan menerbitkan Surat Pencabutan Sita dan Jurusita Pajak menyampaikannya kepada Wajib Pajak, apabila :

1. Wajib Pajak telah melunasi hutang pajak dan biaya penagihan pajak. 2. Berdasarkan putusan pengadilan atau putusan pengadilan pajak. 3. Ditatapkan lain dengan Keputusan Walikota.

e. Dinas Pendapatan dalam waktu paling singkat 14 (empat belas) hari setelah pelaksanaan penyitaan, mengumumkan penjualan secara lelang atas barang-barang milik Wajib Pajak yang telah disita melalui media massa.

f. Dinas Pendapatan melaksanakan penjualan secara lelang atas barang-barang milik Wajib Pajak bertempat di Badan Urusan Piutang dan Lelang Negara (BUPLN) dalam waktu paling singkat 14 (empat belas) hari setelah pengumuman pelelangan.

g. Dinas Pendapatan menerbitkan Surat kesempatan terakhir untuk melunasi utang pajak dan biaya penagihan pajak dan Jurusita Pajak menyampaikan kepada Wajib Pajak.

3. Ketentuan mengenai pelaksanaan penagihan pajak dengan Surat Paksa diatur sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

4. Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan pelaksanaan penagihan pajak dengan Surat Paksa.

5. Pelaksanaan penagihan pajak dengan Surat Paksa, tidak mengakibatkan penundaan hak Wajib Pajak mengajukan keberatan pajak dan mengajukan pembetulan, pembatalan, pengurangan ketetapan dan penghapusan atau pengurangan sanksi administrasi

Penagihan pajak dapat dilakukan sekaligus tanpa menunggu jatuh tempo pembayaran apabila :

a. Wajib Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu.

b. Wajib Pajak memindahkan barang yang dimiliki atau dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di Indonesia.

c. Terdapat tanda-tanda bahwa Wajib Pajak akan membubarkan badan usahanya atau menggabungkan usahanya atau memekarkan usahanya atau memindahtangankan perusahaannya yang dimiliki atau dikuasainya atau melakukan perubahan bentuk lainnya.

d. Badan Usaha akan dibubarkan oleh Pemerintah Daerah.

5. Pembukuan, Pemeriksaan dan Pengawasan

I. Pembukuan

a. Khusus Wajib Pajak (Pihak Ketiga yang menyelenggarakan reklame) dengan perolehan omzet lebih dari Rp 300.000.000,00 dalam 1 (satu) tahun Wajib menyelenggarakan pembukuan sesuai dengan Standar Akuntansi Keuangan Indonesia.

b. Wajib Pajak dengan perolehan omzet lebih dari Rp 300.000.000,00 dalam 1 (satu) tahun dapat dibebaskan kewajiban pembukuan dengan persyaratan tetap diwajibkan menyelenggarakan pencatatan nilai peredaran usaha berupa pendapatan bruto secara terarur, yang menjadi dasar perhitungan pajak.

c. Pencatatan yang dilakukan harus dilakukan dengan sebaik-baiknya sesuai keadan dari kegiatan perusahaan tersebut.

d. Pembukuan dan Pencatatan serta dokumen lain yang berhubungan dengan kegiatan usaha atau pekerjaan dari wajib pajak harus disimpan selama 5 tahun.

Tata cara Wajib Pajak menyelenggarakan pencatatan atas setiap transaksi penerimaan pembayaran adalah sebagai berikut :

a. Wajib Pajak menyelenggarakan pencatatan tentang pendapatan bruto usahanya secara lengkap dan benar.

b. Pencatatan diselenggarakan secara kronologis berdasarkan urutan waktu. c. Apabila Wajib Pajak memiliki lebih dari 1(satu) unit usaha maka pencatatan

dilakukan secara terpisah.

II. Pemeriksaan

a. Dinas Pendapatan atau petugas pemeriksa yang ditunjuk berwenang melakukan pemeriksaan untuk menguji kepatuhan kewajiban perpajakan.

b. Petugas pemeriksa harus dilengkapi dengan Tanda Pengenal Pemeriksa dan Surat Perintah Pemeriksaan.

c. Wajib pajak yang diperiksa wajib membantu petugas dengan menunjukkan : 1. Memperlihatkan dan meminjamkan buku atau catatan dokumen yang

menjadi dasar dokumen yang berhubungan dengan pajak terutang.

2. Memberi kesempatan petugas untuk memasuki ruangan yang dianggap perlu guna membantu pemeriksaan.

3. Memberi kesempatan kepada petugas untuk melakukan pemeriksaan kas yang ada pada penyelenggara reklame.

4. Memberikaan data potensi dan keterangan lain yang diperlukan secara benar.

d. Apabila wajib pajak yang diperiksa tidak memenuhi kewajiban dan menyebabkan petugas menemui kesulitan dalam menghitung nilai peredaran bruto, maka pengenaan besarnya pajak terutang dapat dikenakan sanksi administrasi berupa kenaikan sebesar 4 kali jumlah pajak terutang yang seharusnya dibayar.

e. Hasil perhitungan pajang terutang yang dilakukan oleh petugas pemeriksa akan ditetapkan secara jabatan.

g. Untuk pengamanan petugas pemeriksa dapat meminta bantuan kepada aparat penegak hukum.

h. Apabila Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan maka kewajiban untuk merahasian itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

III. Pengawasan

a. Dalam melaksanakan pengawasan pemungutan pajak Wajib Pajak berkewajiban melaporkan penyelenggaraan reklame kepada Dinas Pendapatan paling lambat 1 (satu) hari kerja sebelum penyelenggaraan reklame.

b. Dinas pendapatan menempatkan petugas pengawas yang dilengkapi dengan surat tugas dan peralatan baik manual atau sistem online ditempat usaha Wajib Pajak.

c. Pengawas menghubungkan mesin komputer yang dimiliki wajib pajak yang dipergunakan sebagai sarana transaksi dengan komputer milik Pemerintah Daerah melalui sistem jaringan informasi secara online.

d. Setelah dilakukan pengawasan dengan batas waktu tertentu maka wajib pajak berkewajiban untuk mengisi dan mendatangani Berita Hasil Acara pengawasan.

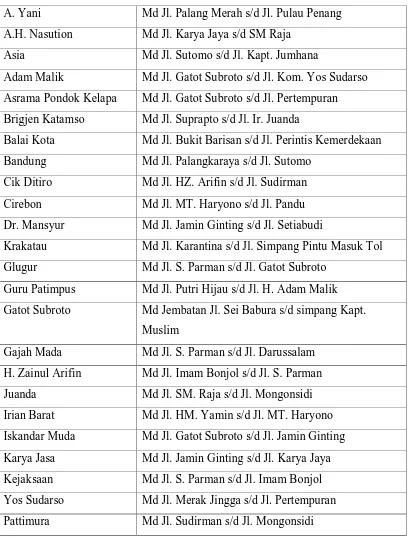

Tabel 3.3

Daftar lokasi jalan yang dibenarkan untuk penyelenggaraan reklame di kota Medan

A. Jalan Kelas 1 (satu)

A. Yani Md Jl. Palang Merah s/d Jl. Pulau Penang A.H. Nasution Md Jl. Karya Jaya s/d SM Raja

Asia Md Jl. Sutomo s/d Jl. Kapt. Jumhana

Adam Malik Md Jl. Gatot Subroto s/d Jl. Kom. Yos Sudarso Asrama Pondok Kelapa Md Jl. Gatot Subroto s/d Jl. Pertempuran Brigjen Katamso Md Jl. Suprapto s/d Jl. Ir. Juanda

Balai Kota Md Jl. Bukit Barisan s/d Jl. Perintis Kemerdekaan Bandung Md Jl. Palangkaraya s/d Jl. Sutomo

Cik Ditiro Md Jl. HZ. Arifin s/d Jl. Sudirman Cirebon Md Jl. MT. Haryono s/d Jl. Pandu Dr. Mansyur Md Jl. Jamin Ginting s/d Jl. Setiabudi

Krakatau Md Jl. Karantina s/d Jl. Simpang Pintu Masuk Tol Glugur Md Jl. S. Parman s/d Jl. Gatot Subroto

Guru Patimpus Md Jl. Putri Hijau s/d Jl. H. Adam Malik Gatot Subroto Md Jembatan Jl. Sei Babura s/d simpang Kapt.

Muslim

Jamin Ginting Md Simpang Pattimura s/d Simpang Pos Letjen Suprapto Md Jl. Imam Bonjol s/d Jl. Pemuda Mayjen Supadmo Md Jl. Gatot Subroto s/d Jl. Setiabudi Merak Jingga Md Jl. Yos Sudarso s/d Jl. HM. Yamin Mongonsidi Md Jl. Kapt. Pattimura s/d Jl. Ir. Juanda

MT. Haryono

Ngumban Surbakti Md Jl. Jamin Ginting s/d Jl. Perpustakaan Nibung Raya Md Jl. Gatot Subroto s/d Jl. Perpustakaan Perintis Kemerdekaan Md Jl. Putri Hijau s/d Jl. HM. Yamin Palang Merah Md Jl. Imam Bonjol s/d Jl. Pegadaian Pemuda Md Jl. Suprapto s/d Jl. Palang Merah Pandu Md Jl. Sutomo s/d Jl. Pemuda

Pinang Baris Md Jl. Gatot Subroto s/d Jl. Sunggal HM. Yamin Md Jl. Putri Hijau s/d Jl. GB. Yosua Putri Hijau Md Jl. HM. Yamin s/d Jl. Merak Jingga Soekarno Hatta/RIng

Road

Sekip Md Jl. Gatot Subroto s/d Jl. Gereja Setiabudi Md Jl. Sunggal s/d Jl. Jamin Ginting Surabaya Md Jl. MT. Haryono s/d Jl. Pandu

Sutomo Md Jl. Rahmadsyah s/d Jl. Perintis Kemerdekaan Sutrisno Md Jl. Sutomo s/d Jl. AR. Hakim

SM Raja Md Jl. Pandu s/d Jl. Sakti Lubis S. Parman Md Jl. Gatot Subroto s/d Jl. Sudirman

T. Amir Hamzah Md Jl. H. Adam Malik s/d Jl. Brig. H. A. Manaf Lubis

Thamrin Md Jl. Perintis Kemerdekaan s/d Jl. Sutrisno Sumber : Dinas Pendapatan Daerah Kota Medan

B.Jalan kelas 2 (dua) – Jalan yang tidak termasuk Jalan Kelas 1 (satu) dan Jalan Kelas 3 (tiga)

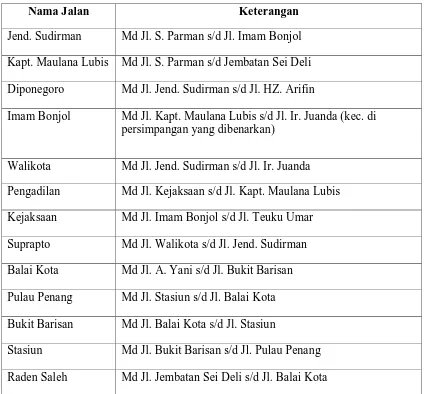

Tabel 3.4

Daftar lokasi jalan yang tidak dibenarkan untuk penyelenggaraan reklame di kota Medan

Sumber : Dinas Pendapatan Daerah Kota Medan

Nama Jalan Keterangan

Jend. Sudirman Md Jl. S. Parman s/d Jl. Imam Bonjol Kapt. Maulana Lubis Md Jl. S. Parman s/d Jembatan Sei Deli Diponegoro Md Jl. Jend. Sudirman s/d Jl. HZ. Arifin

Imam Bonjol Md Jl. Kapt. Maulana Lubis s/d Jl. Ir. Juanda (kec. di persimpangan yang dibenarkan)

Walikota Md Jl. Jend. Sudirman s/d Jl. Ir. Juanda Pengadilan Md Jl. Kejaksaan s/d Jl. Kapt. Maulana Lubis Kejaksaan Md Jl. Imam Bonjol s/d Jl. Teuku Umar Suprapto Md Jl. Walikota s/d Jl. Jend. Sudirman Balai Kota Md Jl. A. Yani s/d Jl. Bukit Barisan Pulau Penang Md Jl. Stasiun s/d Jl. Balai Kota Bukit Barisan Md Jl. Balai Kota s/d Jl. Stasiun

1.6 Efektivitas Realisasi Pajak Reklame Pada Dinas Pendapatan Daerah Kota Medan

[image:58.595.114.511.293.517.2]Berikut ini adalah gambaran mengenai pajak reklame pada Dinas Pendapatan Daerah Kota Medan :

Tabel 3.5

Target Dan Realisasi Pa jak Reklame

Tahun

Target (Rp)

Realisasi (Rp)

Persen (%) 2010 30.000.000.000,00 24.893.631.575,00 82,98

2011 48.161.250.000,00 26.757.363.691,00 55,56

2012 64.161.250.000,00 26.976.951.857,70 42,05

2013 69.161.250.000,00 23.348.045.567,70 33,76

2014 59.161.250.000,00 17.708.742.784,00 29,93

Sumber : Dinas Pendapatan Daerah Kota Medan

Dari tabel diatas dapat dilihat gambaran penerimaan target dan realisasi pajak reklame adalah sebagai berikut :

- Pada tahun 2011 realisasi penerimaan justru mengalami penurunan dari tahun sebelumnya yaitu sekitar 55,56 %, realisasi penerimaan pajak reklame adalah sebesar Rp 26.757.363.691,00 dan target penerimaan pajak reklame yang harus dicapai adalah sebesar Rp 48.161.250.000,00

- Pada tahun 2012 realisasi semakin mengalami penurunan dari tahun sebelumnya yaitu sekitar 42,05 % dari target yang telah ditetapkan. Realisasi penerimaan pajak reklame pada tahun 2012 sebesar Rp 26.976.951.857,70 dan target penerimaan pajak reklame yang harus dicapai adalah sebesar Rp 64.161.250.000,00.

- Pada tahun 2013 realisasi semakin mengalami penurunan dari tahun sebelumnya yaitu sekitar 33,76 % dari target yang telah ditetapkan. Realisasi penerimaan pajak reklame pada tahun 2013 sebesar Rp 23.348.045.567,70 dan target penerimaan pajak reklame yang harus dicapai adalah sebesar Rp 69.161.250.000,00

- Pada Tahun 2014 realisasi justru semakin mengalami penurunan dari tahun-tahun sebelumnya yaitu hanya sekitar 29,93 % . Realisasi penerimaan pajak reklame pada tahun ini sebesar Rp 17.708.742.784,00 dan target penerimaan yang harus dicapai adalah sebesar Rp 59.161.250.000,00.

Pada mekanisme pengenaan pajak reklame, Dinas Pendapatan Daerah Kota Medan berdasarkan Peraturan Walikota Medan Nomor 17 Tahun 2014 menetapkan bahwa tarif pengenaan pajak reklame sebesar 25 % (dua puluh lima persen). Besarnya pajak terhutang dihitung dengan mengalikan luas reklame, nilai sewa reklame, dan jangka waktu pemasangan. Untuk materi reklame rokok, besarnya nilai sewa reklame ditambah 15 % (lima belas persen) dari pokok pajak.

Pada pemungutan pajak reklame, Dinas Pendapatan Daerah Kota Medan menggunakan System Official Assesment System dimana perhitungan besarnya pajak terhutang ditetapkan olaeh Dinas Pendapatan Daerah Kota Medan dengan menerbitkan Surat Penetapan Pajak Reklame dalam bentuk SKPD. Mekanisme Pemungutan Pajak Reklame yang ditetapkan Dinas Pendapatan Daerah Kota Medan berdasarkan Peraturan Walikota Medan Nomor 17 Tahun 2014 Tentang Pajak Reklame adalah sebagai berikut :

a. Pendaftaran dan Pendataan

Wajib Pajak harus mengisi Surat Pendaftaran Objek Pajak Daerah (SPOPD) setelah terlebih dahulu melengkapi persyaratan yang telah ditetapkan oleh Dinas Pendapatan dan SPOPD disampaikan paling lambat 15 hari kerja setelah SPOPD diterima, Data Wajib Pajak reklame yang telah mendaftarkan objek dan subjek pajak reklame disampaikan oleh Badan Pelayanan Perizinan Terpadu (BPPT) kepada Dinas Pendapatan untuk penerbitan NPWPD.

b. Penetapan, Perizinan, dan Penyelenggaraan

penerimaan Dinas Pendapatan. Untuk Perizinan reklame ditandatangani dan ditetapkan oleh Kepala Dinas Pendapatan setelah Wajib Pajak menyerahkan tanda bukti lunas agar dapat segera diterbitkan izin reklame. Setelah wajib pajak memiliki izin reklame, Wajib pajak melaporkan penyelenggaraan atau pemasangan reklame kepada Dinas Pendapatan agar diberikan stempel atau cap sebagai bukti lunas pajak.

c. Penentuan Besarnya Pajak

Besarnya pajak terhutang yang harus dibayar oleh Wajib Pajak dihitung dengan mengalikan Luas Bidang Reklame, Lama Pemasangan Reklame, Nilai Sewa Reklame dan pajak reklame sebesar 25 % (dua puluh lima persen).

d. Pembayaran Pajak Reklame

Setiap Wajib Pajak yang telah mengetahui besarnya pajak reklame akan membayar pajak yang terhutang berdasarkan Surat Ketetapan Pajak Daerah (SKPD) yang telah diterbitkan. Apabila berdasarkan hasil pemeriksaan lapangan wajib pajak telah memasang reklame sebelum melakukan pembayaran pajak akan dikenakan sanksi administrasi dan pembongkaran objek pajak.

e. Pemberian Nomor Izin Reklame dan Stiker Izin Reklame

Namun bila melihat tabel realisasi penerimaan pajak reklame mekanisme pengenaan dan pemungutan yang sedang dan telah dijalankan belum efektif. Karena penerimaan realisasi pajak reklame dari tahun 2010 – 2014 belum pernah mencapai target yang telah ditetapkan. Pencapaian realisasi yang semakin menurun ini mungkin disebabkan karena banyaknya ketidaksadaran masyarakat dalam menjalankan kewajibannya dalam membayar pajak, kurangnya sosialisasi dari petugas tentang pajak reklame sehingga banyak masyarakat masih awam tentang pajak reklame, belum efektifnya rencana yang telah ditetapkan dengan praktik kerja petugas yang ada dilapangan, dan kurang tegasnya petugas dalam memberikan sanksi kepada wajib pajak sehingga menyebabkan realisasi tidak mencapai target yang telah ditetapkan.

KESIMPULAN DAN SARAN

A. Kesimpulan

Di penelitian yang dilakukan dapat disimpulkan bahwa :

1. Pajak Reklame adalah pungutan daerah atas penyelenggaraan reklame.

2. Besarnya tarif penyelenggaraan reklame adalah 25 % × Luas Reklame × Lama Pemasangan Reklame × Harga Sewa Reklame.

3. Dalam hal pemungutan pajak reklame terhutang yang dilakukan Dinas Pendapatan Daerah Kota Medan menggunakan Official Assessment System, yaitu perhitungan dan penetapan pajak reklame dilakukan oleh petugas pemungut pajak reklame.

4. Berdasarkan data tabel realisasi penerimaan pajak reklame, pengenaan dan pemungutan pada pajak reklame belum efektif, karena dapat dilihat bahwa penerimaan pajak reklame pada setiap tahunnya terus mengalami penurunan.

B. Saran

Agar pelaksanaan pajak reklame di Daerah Kota Medan dapat dilaksanakan dengan baik dan memperoleh hasil yang optimal, maka hal-hal yang perlu diperhatikan yaitu :

dan mengetahui apabila mereka membayar pajak berarti mereka turut serta membiayai pembangunan daerah untuk kesejahteraan masyarakat.

2. Dinas Pendapatan Daerah Kota Medan harus mengelola pajak daerah sesuai dengan Undang – Undang Perpajakan yang berlaku dengan baik dan benar serta selalu menjaga sifat yang jujur, sopan dan tegas dalam melakukan pelayanan terhadap wajib pajak.

3. Dinas Pendapatan Daerah Kota Medan harus mensosialisasikan Peraturan Pemerintah Kota Medan agar lebih bisa dipahami dan dilaksanakan oleh wajib pajak.

4. Kepada staf/ pegawai yang sudah ada diharapkan mampu meningkatkan kinerjanya agar target-target yang telah ditetapkan dapat tercapai.

Resmi, Siti. 2007, Perpa jakan Teori dan Kasus, Jakarta: Salemba Empat

Priantara, Diaz. 2013, Perpajakan Indonesia Edisi 2 Revisi, Jakarta: Mitra Wacana Media

Peraturan Walikota Medan Nomor 17 Tahun 2014 Tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang Pajak Reklame