The Analysis of the Conventional Bank’s Interest Rate Deposit Effected to the Rate of Profit And Its Implication to the Funds Deposited of Mudharaba of

PT Bank Syariah Mandiri

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: Rima Rismayanti

21107129

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

HASIL DAN IMPLIKASINYA PADA PENGHIMPUNAN DEPOSITO MUDHARABAHPADA PT BANK SYARIAH MANDIRI

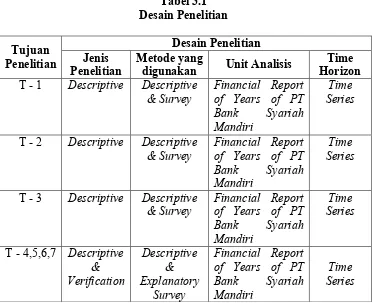

Penelitian ini dilakukan pada PT Bank Syariah Mandiri. Tujuan penelitian ini yaitu untuk mengetahui tingkat suku bunga deposito bank konvensional pengaruhnya terhadap tingkat bagi hasil dan implikasinya pada penghimpunan deposito Mudharabah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah laporan keuangan Neraca dan Catatan atas Laporan Keuangan tahunan PT Bank Syariah Mandiri selama kurun waktu 10 tahun, dari tahun 2001 sampai dengan tahun 2010. Pengujian statistik yang digunakan adalah perhitungan korelasi Pearson, analisis jalur, koefisien determinasi, uji hipotesis, dan juga menggunakan bantuan program aplikasi SPSS 15.0 for windows.

Hasil penelitian menunjukkan bahwa tingkat suku bunga deposito bank konvensional dari tahun 2001 sampai dengan tahun 2010 cenderung mengalami penurunan, hal ini berdasarkan ketentuan BI rate yang menjadi acuan penetapan tingkat suku bunga. Sedangkan untuk variabel tingkat bagi hasil dari tahun 2001 sampai dengan tahun 2010 pun cenderung mengalami penurunan, hal ini karena penentuan tingkat bagi hasil mengikuti tingkat suku bunga bank konvensional. Variabel penghimpunan deposito mudharabah dari tahun 2001 sampai dengan tahun 2010 cenderunng mengalami kenaikan. Tingkat suku bunga deposito bank konvensional berdampak positif dan signifikan terhadap tingkat bagi hasil. Secara parsial, tingkat suku bunga deposito bank konvensional berdampak negatif dan signifikan terhadap penghimpunan deposito mudharabah. Sedangkan tingkat bagi hasil berdampak positif dan signifikan terhadap penghimpunan deposito

mudharabah.Kemudian dampak secara simultan lebih besar dari secara parsial.

ii

IMPLICATIONS TO THE FUNDS DEPOSITED OF MUDHARABA OF PT BANK SYARIAH MANDIRI

This research was conducted at the PT Bank Syariah Mandiri. The purpose of this study is to find out the conventional bank’s interest rate deposit effected to the rate of profit and its implications to the funds deposited of mudharaba.

The methods used in this research are descriptive and verification methods. The units of analysis in this study are financial report of Balance Sheet and Notes to the Financial Statement on years of PT Bank Syariah Mandiri for 10 years, from 2001 until 2010. The tests of statistic used are the calculation of Pearson correlation, path analysis, determination coefficient, hypothesis test, and also use the help of an application program of SPSS 15.0 for windows.

The result showed that the conventional bank’s interest rate deposit from 2001 until 2010 disposed to have some decreases, these things are based on the stipulation of BI rate becoming the reference of interest rate’s decision. Whereas the variable of the rate of profit from 2001 until 2010 disposed to have some decreases too, these things are because the determination of rate of profit following the conventional bank’s interest rate. The variable funds deposited of mudharaba from 2001 until 2010 disposed to have some increases. The conventional bank’s interest rate deposit have positive impact and significant on the rate of profit. Partially, the conventional bank’s interest rate deposit has negative impact and significant on the funds deposited of mudharaba. The other ways, the rate of profit has positive impact and significant on the funds deposited of mudharaba. Then, simultaneously impact is greater than partially.

Alhamdulillah, segala SWT yang telah memberikan senantiasa tercurah pada

sehingga kita menjadi manusia yang berilmu penge Skripsi ini dimaksudkan

menempuh program Ekonomi di Universitas yang diambil yaitu:

BANK KONVENSIONAL

BAGI HASIL DAN

DEPOSITO MUDHARABAH PADA PT BANK SYARIAH MANDIRI

Penulis tidak bisa menemukan hambatan Setyanusa, S.E.,M.Ak.

waktu guna membimbing, berharga demi selesainya

ikhtiar penulis mampu melewatinya. Penulis menyadari bahwa dalam teknik penulisannya keterbatasan pengetahuaan

iii

dulillah, segala puji dan syukur penulis panjatkan kehadirat telah memberikan rahmat dan hidayah-Nya. Shalawat tercurah pada revolusioner peradaban manusia, Muhammad sehingga kita menjadi manusia yang berilmu pengetahuan.

maksudkan untuk memenuhi salah satu syarat kelulusan program studi Strata 1 pada program studi Akuntansi Universitas Komputer Indonesia Bandung (UNIKOM).

yaitu: “ANALISIS TINGKAT SUKU BUNGA KONVENSIONAL PENGARUHNYA TERHADAP

HASIL DAN IMPLIKASINYA PADA PENGHIMPUNAN

DEPOSITO MUDHARABAH PADA PT BANK SYARIAH MANDIRI

tidak bisa memungkiri bahwa dalam menyusun skripsi hambatan dan kesulitan, namun berkat bimbingan Bapak

E.,M.Ak.selaku dosen pembimbing yang telah banya membimbing, mengarahkan, dan memberikan petunjuk

selesainya penyusunan skripsi ini, akhirnya dengan ikhtiar penulis mampu melewatinya.

Penulis menyadari bahwa laporan skripsi ini masih terdapat kekuran penulisannya maupun materi serta pembahasanya, pengetahuaan dan pengalaman penulis. Oleh karena

panjatkan kehadirat Allah Shalawat dan salam manusia, Muhammad SAW

syarat kelulusan dalam

DEPOSITO MUDHARABAH PADA PT BANK SYARIAH MANDIRI”.

skripsi ini, penulis Bapak Inta Budi yang telah banyak meluangkan petunjuk yang sangat dengan doa, semangat

iv

semua pihak yang telah memberikan bantuan, baik moril maupun materil, sehingga laporan skripsi ini dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Prof. Dr. Hj. Umi Narimawati, Dra.S.E.,M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E.,M.Si., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Ony Widilestraningtyas, S.E.,M.Si., selaku dosen wali kelas penulis, kelas Akuntansi-3.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan ilmu pengetahuan.

6. PT Bank Syariah Mandiri, PT Bank Mandiri, Tbk dan Bursa Efek Indonesia yang telah menyajikan informasi keuangan secara transparan sebagai bahan penelitian dalam skripsi ini.

7. Kedua orang tua penulis yang selalu memberikan support baik moril dan materil serta kasih sayang dan doa yang tiada henti.Gomawo omma, appa. 8. Rika onni, Hilman oppa, dan uri dongsaeng; Riki, Resa dan Iqbal.

v

11. Ros, Gita dan teman-temanku di kelas Akuntansi-3 angkatan 2007.

12. Semua pihak yang tidak bisa penulis sebutkan satu-persatu ucapan terima kasih.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat.

Bandung, Juli 2011 Penulis

Rima Rismayanti NIM. 21107129

1 1.1 Latar Belakang Penelitian

Indonesia merupakan negara yang mayoritas penduduknya muslim.

Dewasa ini mereka menyadari bahwa penerapan hukum Islam harus menyeluruh diterapkan dalam semua sektor kehidupan, termasuk di dalamnya perekonomian. Sistem perekonomian yang diinginkan oleh sebagian besar masyarakat muslim di

Indonesia adalah berbasis syariah (berlandaskan Al-Quran). Oleh karena itu, MUI sebagai pembimbing dan pelayan umat (Ra'iy wa khadim al ummah) mengupayakan adanya perekonomian yang sesuai dengan prinsip Islam yaitu perbankan syariah yang sekarang marak keberadaanya. Bahkan, bank konvensional pun sekarang menyediakan basis syariahnya.

Fenomena perkembangan perbankan syariah ini merupakan sebuah fenomena yang sangat menarik dan unik, karena fenomena ini terjadi justru di saat

kondisi perekonomian nasional berada pada keadaan yang mengkhawatirkan. Meskipun kalau dilihat dari volume usaha perbankan syariah jika dibandingkan dengan total keseluruhan volume usaha perbankan nasional, maka nilainya masih

relatif kecil, yaitu sebesar Rp 2,5 trilyun. Sedangkan total volume usaha perbankan nasional secara keseluruhan mencapai angka Rp 1.087 trilyun

Beberapa fakta pesatnya pertumbuhan perbankan syariah dapat dilihat pada tabel dan grafik di bawah:

Dana Pihak Ketiga, jumlah dana masyarakat yang ditempatkan di perbankan

Keterangan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank umum 1,127,937 1,287,102 1,510,834 1,753,292 1,950,712 2,096,036 Bank

syariah

15,581 19,347 28,011 36,852 52,271 58,078 Market

share bank

syariah

1.38% 1.50% 1.85% 2.10% 2.68% 2.77%

Sumber: www.syariahmandiri.co.id

Pembiayaan, jumlah dana yang disalurkan perbankan kepada masyarakat Pembiayaan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank Umum 695,648 792,297 1,002,012 1,307,688 1,437,930 1,586,492 Bank

Syariah

12,405 16,113 20,717 26,109 34,452 46,260 Market share

bank syariah

1.78% 2.03% 2.07% 2.00% 2.40% 2.92%

Sumber: www.syariahmandiri.co.id

Aset, total kekayaan yang dimiliki perbankan

Aset Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank umum 1,469,827 1,693,850 1,986,501 2,310,557 2,534,106 2,678,265 Bank

syariah

20,880 26,722 33,016 49,555 66,090 75,205 Market share

bank syariah

1.42% 1.58% 1.66% 2.14% 2.61% 2.81%

Sumber: www.syariahmandiri.co.id

Dana pihak ketiga, pembiayaan dan aset perbankan syariah tumbuh lebih pesat dibandingkan perbankan umum sehingga market share perbankan syariah

Jumlah Outlet Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Konvensional 8236 9,110 9,680 10,868 12,837 12,972

Syariah 434 509 568 790 998 1,302

Perbandingan 5.27% 5.59% 5.87% 7.27% 7.77% 10.04%

Sumber: www.syariahmandiri.co.id

Selain ekspansi perbankan syariah untuk meningkatkan jumlah outletnya,

pertumbuhan outlet yang pesat juga karena maraknya pembukaan bank syariah, baik Bank Umum Syariah (BUS) ataupun Unit Usaha Syariah (UUS).

Perkembangan ini membuat banyak pihak, mulai pemerintah, akademisi, perusahaan hingga masyarakat mencoba untuk memahami perbankan syariah lebih jauh, mulai dari filosofi, sistem operasional hingga produknya.

Dalam rangka akselerasi pencapaian market share bank syariah, Bank Indonesia mengeluarkan kebijakan baru bagi industri perbankan syariah, yaitu

PBI No 8/3/PBI/2006. Materi paling penting pada peraturan tersebut adalah penerapan office channeling bagi bank-bank syariah. Kebijakan ini merupakan inovasi baru bagi pengembangan industri perbankan syariah di Indonesia.

Kebijakan office channeling juga dimaksudkan untuk meningkatkan akses masyarakat kepada jasa perbankan syariah. Dengan sistem baru ini bank syariah

Data yang dirilis oleh Bank Indonesia (BI) sampai dengan akhir tahun 2008 menunjukkan bahwa Penghimpunan dana pihak ketiga (DPK) perbankan

Syariah di Indonesia yang kian merosot. Nilai dana masyarakat di bank syariah pada akhir Juli 2008 sebesar Rp 32,90 triliun, nilai tersebut lebih kecil Rp 150 miliar dibandingkan dengan dana masyarakat per akhir Juni, yang sebesar Rp

33,05 triliun. Penurunan tersebut diindikasikan karena persaingan antara bank syariah dengan bank konvensional yang semakin ketat, dalam bentuk agresifitas

bank umum dalam menawarkan bunga.

Saat likuiditas di pasar ketat, bank umum berupaya menggaet dana masyarakat dengan mengerek bunga tinggi. Tentunya bunga tinggi ini hanya

diberikan pada berbagai produk yang tidak diikutsertakan dalam program penjaminan. Sehingga faktor utama yang menjadi bahan pertimbangan nasabah

adalah perolehan bunga dan imbal hasil yang tinggi. Laporan yang dirilis oleh BI menunjukkan bahwa Dana Pihak Ketiga di bank umum didominasi oleh nasabah korporat, yaitu institusi dan perusahaan yang memiliki nilai rata-rata diatas Rp.

100 juta untuk simpanan tabungan atau deposito.

Sedangkan nasabah ritel faktor utama yang menjadi bahan pertimbangan

adalah berbagai jenis pelayanan dan kemudahan yang ditawarkan, sehingga di pasar retail persaingan bunga cenderung diabaikan. Untuk mempertahankan besaran dana masyarakat, bank syariah kini mulai memberikan nisbah atau bagi

hasil simpanan yang lebih kompetitif. Beberapa bank Syariah yang sudah mulai kompetitif memperbaiki struktur nisbahnya diantaranya adalah Niaga Syariah

nasabah ritel berkisar 7,75%-8,75%; BSMI juga menaikkan nisbah dari 8,5%-9% menjadi sekitar 10% (http://nustaffsite.gunadarma.ac.id).

Faktor-faktor yang menyebabkan minat menjadi nasabah (Sri Eka Sadriatwati, 2009), yaitu:

a. Menetapkan bunga sebagai harga, baik untuk produk simpanan maupun

produk pinjaman.

b. Jasa-jasa bank lainnya, menerapkan biaya nominal atau persentase

tertentu.

c. Sistem perbankan syariah yang digunakan adalah sistem bagi hasil, sehingga tidak memberatkan nasabah.

Data publikasi BI menyebutkan, dari total dana pihak ketiga per Januari 2008, simpanan deposito mudharabah (bagi hasil) masih mengkomposisi sebesar 51,98 persen atau Rp 10,663 triliun. Sedangkan, tabungan mudharabah mengkomposisi 32,05 persen atau Rp 6,574 triliun. Sementara, giro wadiah mengkomposisi sebesar 15,98 persen dari total dana pihak ketiga bank syariah

(Agustianto, 2008).

Pada fase perkembangan saat ini, perbankan syariah tidak hanya memiliki peluang, melainkan juga berbagai permasalahan. Nasabah dan masyarakat secara

umum masih melihat bank syariah sama dengan bank konvensional karena margin yang harus dibayar oleh nasabah tak kalah tinggi dengan bunga (Saifuddin, 2007).

Kunci kesuksesan bank syariah sangat ditentukan oleh tingkat kepercayaan publik terhadap kekuatan finansial bank yang bersangkutan, dan kepercayaan

yang diberikan para depositor dan investor, karena keduanya adalah stakeholder utama. Untuk meraih kepercayaan tersebut adalah dengan kualitas informasi yang diberikan kepada publik. Bank syariah harus mampu meyakinkan publik bahwa ia

memiliki kemampuan dan kapasitas di dalam mencapai tujuan-tujuan finansial maupun tujuan-tujuan yang sesuai syariat Islam (Nurmala dan Dian Nirmala

Dewi, 2009).

Masyarakat yang loyal syariah terbatas paling sekitar 10-15% (Agustianto, 2008). Bank-bank syariah harus berjuang keras untuk memberikan bagi hasil yang

kompetitif dengan memperhatikan efisiensi dan manajemen risiko yang cermat. Jika tingkat bagi hasil jauh di bawah bunga bank, maka sebagian kecil nasabah

rasioanl-materialis akan kembali menarik dananya dari bank syariah. Namun bagi nasabah yang rasional-moralis, tingkat bunga tidak berpengaruh baginya untuk pindah ke bank konvensional. Apalagi nasabah spiritual, betapapun tingginya

Tabel 1.1

Penghimpunan Deposito Mudharabah PT Bank Syariah Mandiri Tahun Suku Bunga

2003 8,57 9,90 1.616.617.346.000

2004 6,5 7,81 3.333.868.710.000

2005 8,27 7,29 3.951.761.029.000

2006 11,12 7,06 3.510.183.617.000 2007 7,39 7,33 5.526.360.715.000

2008 7,56 7,32 8.020.742.499.243

2009 8,36 7,47 9.791.401.299.742

2010 6,47 6,72 15.437.049.088.976

(Sumber: Laporan Keuangan Tahunan BSM yang telah diolah)

Dari tabel di atas dapat dilihat bahwa selama kurun waktu 10 tahun yaitu dari tahun 2001 sampai dengan tahun 2010, tingkat suku bunga deposito bank

konvensional cenderung mengalami penurunan dan hal ini diikuti oleh tingkat bagi hasil yang juga mengalami penurunan. Sedangkan, jumlah penghimpunan deposito mudharabah pada PT Bank Syariah Mandiri dari tahun 2001 sampai dengan tahun 2010 cenderung mengalami kenaikan tiap tahunnya meskipun tidak diimbangi oleh tingkat bagi hasil yang cenderung mengalami penurunan.

Kenaikan penghimpunan deposito mudharabah ini lebih disebabkan oleh tingkat suku bunga deposito bank konvensional yang mengalami penurunan.

Pada tahun 2003, 2004, dan 2010, terdapat penurunan tingkat bagi hasil

Pada tahun 2002 dan 2007, penghimpunan deposito mudharabah mengalami kenaikan yang diikuti oleh kenaikan tingkat bagi hasil. Sedangkan

tingkat suku bunga deposito bank konvensional mengalami penurunan.

Pada tahun 2005 dan 2008, terdapat penurunan tingkat bagi hasil yang justru membuat penghimpunan deposito mudharabah meningkat. Sedangkan tingkat suku bunga deposito bank konvensional pun mengalami kenaikan. Hal tersebut terjadi sebaliknya pada tahun 2006, penghimpunan deposito mudharabah

mengalami penurunan yang disebabkan tingkat suku bunga deposito bank konvensional pun mengalami kenaikan, sedangakan tingkat bagi hasil mengalami penurunan. Hal ini kemungkinan membuat nasabah bank syariah menarik

depositonya atau beralih menjadi nasabah bank konvensional yang notabene sebelumnya nasabah bank syariah ini merupakan nasabah bank konvensional.

Pada tahun 2009, kenaikan jumlah deposito mudharabah diikuti oleh kenaikan tingkat bagi hasil. Dan kenaikan tingkat bagi hasil tersebut dipengaruhi oleh tingkat suku bunga bank konvensional mengalami kenaikan juga.

Secara teori, penghimpunan deposito mudharabahsangat dipengaruhi oleh besar imbal jasa atau return. Jika tingkat suku bunga deposito bank konvensional

Dari fenomena tersebut, penulis tertarik untuk mengambil judul “Analisis

Tingkat Suku Bunga Deposito Bank Konvensional Pengaruhnya terhadap Tingkat Bagi Hasil dan Implikasinya pada Penghimpunan Deposito Mudharabahpada PT Bank Syariah Mandiri”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian ini diantaranya adalah:

1) Pada tahun 2003, 2004 dan 2010, tingkat suku bunga deposito bank

konvensional mengalami penurunan dan hal ini menyebabkan jumlah penghimpunan deposito mudharabah mengalami kenaikan meskipun tidak

diimbangi oleh tingkat bagi hasil yang mengalami penurunan.

2) Pada tahun 2005 dan 2008, tingkat suku bunga deposito bank konvensional mengalami kenaikan tetapi jumlah penghimpunan deposito

mudharabah mengalami kenaikan meskipun tidak diimbangi oleh tingkat bagi hasil yang mengalami penurunan. Hal ini dapat diartikan bahwa

tingkat suku bunga deposito bank konvensional dan tingkat bagi hasil tidak berpengaruh terhadap penghimpunan deposito mudharabah.

3) Pada tahun 2009, penghimpunan deposito mudharabah mengalami kenaikan yang diimbangi oleh kenaikan tingkat bagi hasil. Akan tetapi, tingkat suku bunga deposito bank konvensional pun mengalami kenaikan.

return yang tinggi, kemudian nasabah memilih mendepositokan uangnya di bank syariah, hal ini mungkin disebabkan oleh loyalitas nasabah PT

Bank Syariah Mandiri yang semakin baik. Selain itu, bank tersebut lebih gencar memberikan pelayanan dan pemahaman yang baik mengenai perbankan syariah.

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan diantaranya adalah sebagai berikut:

1. Bagaimana tingkat suku bunga deposito bank konvensional.

2. Bagaimana tingkat bagi hasil bank syariah. 3. Bagaimana penghimpunan deposito mudharabah.

4. Adakah hubungan antara tingkat bunga deposito bank konvensional dan tingkat bagi hasil bank syariah.

5. Adakah pengaruh tingkat bunga deposito bank konvensional terhadap

penghimpunan deposito mudharabahpada PT Bank Syariah Mandiri. 6. Adakah pengaruh tingkat bagi hasil terhadap penghimpunan deposito

mudharabahpada PT Bank Syariah Mandiri.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian atas “Analisis Tingkat Suku Bunga Deposito Bank Konvensional Pengaruhnya terhadap Tingkat Bagi Hasil dan Implikasinya pada Penghimpunan Deposito mudharabah“, dapat memberi masukan untuk kebijakan pengambilan keputusan bagi perusahaan dalam meningkatkan penghimpunan jumlah dana pihak ketiga, yaitu deposito mudharabah. Khususnya pada PT Bank

Syariah Mandiri yang menjadi tempat penelitian.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui tingkat suku bunga deposito bank konvensional.

2. Untuk mengetahui tingkat bagi hasil bank syariah. 3. Untuk mengetahui penghimpunan deposito mudharabah.

4. Untuk mengetahui hubungan tingkat suku bunga deposito bank

konvensional dan tingkat bagi hasil bank syariah.

5. Untuk mengetahui pengaruh tingkat bunga deposito bank konvensional

terhadap penghimpunan deposito mudharabah pada PT Bank Syariah Mandiri.

6. Untuk mengetahui pengaruh tingkat bagi hasil terhadap penghimpunan

7. Untuk menganalisis pengaruh tingkat suku bunga deposito bank konvensional dan tingkat bagi hasil terhadap penghimpunan deposito

mudharabahpada PT Bank Syariah Mandiri secara simultan.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dapat memberikan informasi bagi perusahaan yang diteliti, yaitu PT Bank

Syariah Mandiri mengenai deposito mudharabah yang penghimpunannya dipengaruhi oleh tingkat suku bunga deposito bank konvensional dan tingkat bagi hasil itu sendiri.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu Akuntansi

Memberikan referensi dalam dunia perbankan syariah yang saat ini marak dikaji, khususnya tentang keterkaitan antara tingkat suku bunga deposito bank konvensional dan tingkat bagi hasil terhadap

penghimpunan deposito mudharabah. 2. Bagi peneliti lain

Penelitian ini dapat menjadi bahan referensi bagi penelitian lain yang ingin mengkaji di bidang yang sama, yaitu menganalisis tingkat suku bunga deposito bank konvensional, tingkat bagi hasil dan penghimpunan

1.5 Lokasi dan Waktu Penelitian

Dalam melaksanakan penelitian ini, peneliti mengambil instansi perbankan

untuk dijadikan tempat penelitian yaitu PT Bank Syariah Mandiri. Kantor pusat beralamat di Jl. M.H. Tamrin No. 5 Jakarta 10340, telepon: (021) 2300509, 39839000, fax: (021) 09832989. Adapun penelitian pada perusahaan ini dilakukan

dari mulai bulan Maret sampai dengan bulan Juli.

1.6 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan Maret 2011 sampai dengan Juli 2011, seperti yang dapat dilihat melalui tabel di bawah ini.

Tabel 1.2 a. Membuat outline dan

proposal UP

b.Mangambil formulir penyusunan skripsi c. Menentukan tempat

III

Tahap Pelaporan : a. Menyiapkan draft

skripsi

b.Sidang akhir skripsi c. Penyempurnaan

15

2.1 Kajian Pustaka

2.1.1 Gambaran Umum Bank Konvensional dan Bank Syariah

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan (Kasmir, 2008:25), yang dimaksud dengan bank adalah:

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Menurut Ahmad Rodoni, Abdul Hamid (2008:14) bank syariah adalah:

“Bank yang dalam aktivitasnya; baik dalam penghimpunan dana maupun

dalam rangka penyaluran dananya memberikan dan mengenakan imbalan

atas dasar prinsip syariah.”

Sedangkan menurut Perwataatmadja (Edy dan Untung, 2005:33) bank

syariah adalah:

“Bank yang beroperasi sesuai sengan prinsip-prinsip syariah Islam. Bank

ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Quran

Persamaan antara bank syariah dengan bank konvensional terletak pada

salah satu tujuannya dalam mencari keuntungan dan pelayanan masyarakat dalam

lalu lintas uang. Persamaan lainnya adalah dalam persaingan antarbank. Tanpa

memandang bank syariah atau bank konvensional, masyarakat cenderung memilih

bank dengan pelayanan yang paling baik. Dari segi produk bank, keduanya pun

tidak jauh berbeda, hanya saja bank syariah memiliki istilah sendiri dalam

penyebutannya.

Tabel 2.1

Komparasi Istilah-Istilah dalam Operasional Perbankan Syariah

No. Produk/Jasa Prinsip Syariah

1 Giro Wadi’ah yad dhamanah

2 Tabungan Wadi’ah yad dhamanah danmudharabah

3 Deposito Mudharabah

4 Simpanan khusus Mudharabah muqayyadah

Sumber: Edy dan Untung (2005:47)

Secara umum, perbedaan antara bank konvensional dan bank syariah adalah sebagai berikut:

Tabel 2.2

Perbedaan Bank Konvensional dan Bank Syariah

Bank Konvensional Bank Syariah

Memakai metode bunga Berdasarkan margin keuntungan Profit Oriented Profit danfalah oriented

Hubungan dengan nasabah dalam bentuk hubungan debitor-kreditor

Kemitraan

Creator of money supply Users of real fund Tidak membedakan investasi yang

halal dan haram

Investasi hanya pada bidang usaha yang halal

Tidak memiliki Dewan Pengawas Syariah

Opersional harus sesuai dengan arahan Dewan Pengawas Syariah

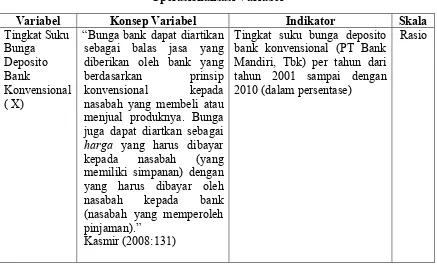

2.1.2 Suku Bunga Bank Konvensional

2.1.2.1 Konsep Bunga Bank

Menurut Kasmir (2008:131):

“Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartkan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).”

Selain itu, menurut Rahman (2001:173) tingkat bunga adalah:

“Harga yang harus dibayarkan terhadap pinjaman uang dan besarnya

ditentukan pula oleh besarnya permintaan dan penawaran uang.”

Dari pengertian di atas dapat dijabarkan bahwa bunga bank di dapat oleh

nasabah atas “hasil” dari penyimpanan uangnya di bank (dana pihak ketiga), baik

itu berupa giro, tabungan maupun deposito. Sebaliknya, nasabah yang meminjam

uang dari bank (kredit) akan membayar bunga yang dikenakan bank atas pinjaman

atau kreditnya tersebut.

2.1.2.2 Jenis Bunga Bank

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang

diberikan kepada nasabahnya (Kasmir, 2008:131-132), yaitu sebagai berikut.

1. Bunga simpanan

Bunga yang diberikan sebagai balas jasa bagi nasabah yang menyimpan

uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar

bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang

harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga

kredit.

Kedua macam bunga diatas merupakan komponen utama faktor biaya dan

pendapatan bagi bank. Selain itu, baik bunga simpanan maupun bunga pinjaman

masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh

seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga

terpengaruh ikut naik dan demikian pun sebaliknnya.

2.1.2.3 Faktor yang mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga (Kasmir, 2008:132-134), adalah sebagai berikut:

a. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat

terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga

simpanan secara otomatis akan pula meningkatkan bunga pinjaman.

Namun, apabila dana yang ada simpanan banyak sementara permohonan

simpanan sedikit, maka bunga simpanan akan turun.

b. Persaingan

Dalam memperebutkan dana simpanan, maka di samping faktor promosi,

arti jika untuk bunga simpanan rata-rata 16%, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan kita naikkan di atas

bunga pesaing misalnya 16%. Namun, sebaliknya untuk bunga pinjaman

kita harus berada di bawah bunga pesaing.

c. Kebijakan pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman bank

tidak boleh melebihi bunga yang sudah ditatapkan oleh pemerintah.

d. Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan

besar, maka bunga pinjaman ikut besar dan sebaliknya.

e. Jangka waktu

Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya.

Hal ini disebabkan besarnya kemungkinan risiko di masa mendatang.

Demikian pula sebaliknya jika pinjaman berjangka pendek, maka

bunganya relatif lebih rendah.

f. Kualitas jaminan

Semakin likuid jaminan yang diberikan, semakin rendah bunga kredit yang

dibebankan dan sebaliknya. Sebagai contoh jaminan sertifikat deposito

berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini

adalah dalam hal pencairan jaminan apabila kredit yang diberikan

bermasalah. Bagi jaminan yang likuid seperti sertifikat deposito atau

rekening giro yang diberikan akan lebih mudah untuk dicairkan jika

g. Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan tingkat suku bunga yang akan dibebankan nantinya, karena

biasanya perusahaan yang bonafid kemungkinan risiko kredit macet di

masa mendatang ralatif kecil dan sebaliknya.

h. Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk

produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika

dibandingkan dengan produk yang kurang kompetitif.

i. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer)

dan nasabah biasa (sekunder). Penggolongan ini didasarkan pada keaktifan

serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama

biasanya mempunyai hubungan yang baik dengan pihak bank sehingga

dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

j. Jaminan pihak ketiga

Dalam hal ini pihak yang memberikan jaminan penerima kredit. Biasanya

jika pihak yang memberikan jaminan bonafid, baik dari segi kemampuan

membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga

yang dibebankan pun berbeda. Demikian pula sebaliknya jika penjamin

pihak ketiganya kurang bonafid atau tidak dapat dipercaya, maka mungkin

2.1.2.4 Metode Pemberian Bunga

Bank dalam memberikan bunga kepada nasabah yang mendepositokan

uangnya (deposan) disesuaikan atau berdasarkan jenis deposito yang dipilih

nasabah. Adapun jenis-jenis deposito yang ada di Indonesia adalah diantaranya:

1. Deposito Berjangka

Merupakan deposito yang diterbitkan menurut jangka waktu tertentu.

jangka waktu deposito biasanya bervariasi mulai dari 1, 2, 3, 6, 12, 18

sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik

perorangan maupun lembaga. Artinya di dalam bilyet deposito tercantum

nama seseorang atau lembaga.

Bunga deposito dapat ditarik setiap bulan atau setelah jatuh tempo

(jangka waktu) sesuai jangka waktunya, baik ditarik tunai maupun

nontunai (pemindahbukuan) dan dikenakan pajak dari jumlah bunga yang

diterimanya. Jumlah yang disetorkan dalam bentuk bulat dan batas

minimalnya. Penarikan deposito sebelum jatuh tempo dikenakan penalty rate(denda).

Insentif diberikan untuk jaminan nominal yang besar baik berupa,

special rate maupun insentif, seperti hadiah atau cendramata lainnya. Insentif juga dapat diberikan kepada nasabah yang loyal terhadap bank

tersebut.

Deposito yang diterbitkan dalam valuta asing biasanya diterbitkan

oleh bank devisa. Perhitungan, penerbitan, pencairan dan bunga dilakukan

valas biasanya diterbitkan dalam valas yang kuat seperti US Dollar, Yen

Jepang atau DM Jerman. Berikut adalah rumus perhitunganya:

prosentase bunga (PA) x nominal

Bunga= x bulan pengambilan bunga

12 bulan

2. Sertifikat Deposito

Merupakan deposito yang diterbtikan dengan jangka waktu 2, 3, 6

dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk

sertifikat dan dapat diperjualbelikan atau dipindahtangankan kepada pihak

lain. Pencairan bunga sertifikat deposito dapat dilakukan di muka, baik

tunai maupun nontunai.

Penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai

nominal dan biasanya dalam jumlah bulat. Dengan demikian, nasabah

dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama.

Berikut adalah rumus perhitunganya:

prosentase bunga (PA) x nominal

Bunga= x bulan jatuh tempo

12 bulan

3. Deposito on Call

Merupakan deposito yang berjangka waktu minimal tujuh hari dan

paling lama kurang dari satu bulan. Diterbitkan atas nama dan biasanya

dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang

bersangkutan).

Pencairan bunga dilakukan pada saat pencairan deposito on call.

nasabah sudah memberitahukan bank penerbit. Besarnya bunga biasanya

dihitung per bulan dan biasanya untuk menentukan bunga dilakukan

negosiasi antara nasabah dengan pihak bank.

prosentase bunga (PM) x nominal

Bunga= x hari jatuh tempo

30 hari

2.1.3 Bagi Hasil Bank Syariah

2.1.3.1 Konsep Bagi Hasil

Pengertian dari bagi hasil menurut Karim (2004:191) adalah:

“Bentuk return (perolehan kembaliannya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil merupakan salah satu praktik perbankan syariah.”

Dari pengertian di atas dapat dipahami bahwa bagi hasil merupakan return

dari investasi yang dilakukan. Adapaun besar kecilnya return bergantung pada hasil (profit)usaha yang dilakukan dari investasi tersebut. Jadi penerimaan return

ini tidak tetap jumlah atau nominalnya.

2.1.3.2 Metode Bagi Hasil

Mekanisme perhitungan bagi hasil terdiri dari dua sistem (IBI, 2001:264),

diantaranya adalah:

1. Profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil net

dari pendapatan setelah dikurangi biaya-biaya yang dikeluarkan untuk

2. Revenue sharing adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi biaya-biaya yang

telah dikeluarkan untuk memperoleh pendapatan tersebut.

2.1.3.3 Faktor yang mempengaruhi Bagi Hasil

Faktor-faktor yang mempengaruhi bagi hasil terbagi menjadi dua garis

besar (Syafi’i Antonio, 2001:139-140), diantaranya:

1. Faktor langsung

a. Invesment rate

Merupakan persentase aktual dana yang diinvestasikan dari total dana.

Jika bank menentukan investment rate sebesar 80 persen, hal ini berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan

Merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan

salah satu metode yaitu rata-rata saldo minimum bulanan atau rata-rata

saldo harian. Investment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan jumlah dana aktual

yang digunakan.

c. Nisbah (profit sharing ratio)

Salah satu ciri al-mudharabah adalah nisbah yang harus ditentukan

dan disetujui pada awal perjanjian.

Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank,

misalnya deposito 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

Nisbah juga dapat berbeda antara satu account dan account lainnya

sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor tidak langsung

a. Penentuan butir-butir pendapatan dan biaya mudharabah

Bank dan nasabah melakukan share dalam pendapatan dan biaya

(profit and sharing). Pendapatan yang “dibagihasilkan” merupakan pendapatan yang diterima dikurangi biaya-biaya.

Jika semua biaya ditanggung bank, hal ini disebut revenue sharing.

b. Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas

yang diterapkan, terutama sehubungan dengan pengakuan pendapatan

dan biaya.

2.1.3.4 Perhitungan Bagi Hasil Deposito Mudharabah

Perhitungan bagi hasil deposito mudharabah didasarkan pada kewenangan yang diberikan oleh pihak pemilik dana, yaitu berdasarkan mudharabah mutlaqah

(URIA) atau mudharabah muqayyadah(RIA). 1. Mudharabah muthlaqah(URIA)

Dalam menghitung bagi hasil deposito mudharabah mutlaqah (URIA), basis perhitungan adalah hari bagi hasil sebenarnya, termasuk tanggal

mudharabah mutlaqah (URIA) dan tanggal jatuh tempo. Sedangkan jumlah hari dalam sebulan yang menjadi angka penyebut/angka pembagi

adalah hari kalender bulan yang bersangkutan (28 hari, 29 hari, 30 hari,

31 hari). Berikut adalah rumus perhitungannya:

hari bagi hasil x nominal deposito mudharabahx tingkat bagi hasil

hari kalender yang bersangkutan

Sumber: Karim (2010:352)

Dalam memperhitungkan bagi hasil deposito mudharabah mutlaqah, hal-hal yang perlu diperhatikan adalah:

Hasil perhitungan bagi hasil dalam angka satuan bulat tanpa

mengurangi hak nasabah.

a. Pembulatan ke atas untuk nasabah

b. Pembulatan ke bawah untuk bank

Hasil perhitungan pajak dibulatkan ke atas sampai puluhan terdekat.

Pembayaran bagi hasil deposito mudharabah mutlaqah (URIA) dapat dilakukan melalui dua metode, yaitu:

Anniversary date

Pembayaran dilakukan secara bulanan, yaitu tanggal yang sama

dengan tanggal pembukaan deposito.

Tingkat bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup

buku bulan terakhir.

Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke

End of month

Pembayaran dilakukan secara bulanan, yaitu pada tanggal tutup

buku setiap bulan.

Bagi hasil bulan pertama dihitung secara propoorsional hari efektif

termasuk tanggal tutup buku, namun tidak termasuk tanggal

pembukaan deposito.

Bagi hasil bulan terakhir dihitung secara proporsional hari efektif

tidak termasuk tanggal jatuh tempo deposito. Tingkat bagi hasil

yang dibayarkan adalah tingkat bagi hasil tutup buku bulan

terakhir.

Jumlah hari sebulan adalah jumlah hari kalender bulan yang

bersangkutan (28 hari, 29 hari, 30 hari, 31 hari).

Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke

rekening lainnya sesuai permintaan deposan.

2. Mudharabah muqayyadah(RIA)

Perhitungan bagi hasil mudharabah mutlaqah (RIA) dapat dilakukan dengan cara sebagai berikut:

a. Perhitungan bagi hasil Cluster Pool of Fund

Cluster Pool of Fund adalah metode pembayaran bagi hasil deposito

mudharabah muqayyadah (RIA) yang dilakukan secara bulanan, triwulanan, semesteran atau periodisasi lain yang disepakati. Berikut

hari bagi hasil x nominal deposito muqayyadahx tingkat bagi hasil

hari kalender yang bersangkutan

Sumber: Karim (2010:355)

Dalam hal ini, pembayaran bagi hasil deposito mudharabah muqayyadah(RIA) dapat dilakukan melalui metode sebagai berikut:

Anniversary date

Pembayaran dilakukan secara bulanan, yaitu tanggal yang sama

dengan tanggal pembukaan deposito.

Tingkat bagi hasil yang dibayarkan adalah tingkat bagi hasil

tutup buku bulan terakhir.

Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke

rekening lainnya sesuai permintaan deposito.

End of month

Pembayaran dilakukan secara bulanan, yaitu pada tanggal tutup

buku setiap bulan.

Bagi hasil bulan pertama dihitung secara propoorsional hari

efektif termasuk tanggal tutup buku, namun tidak termasuk

tanggal pembukaan deposito.

Bagi hasil bulan terakhir dihitung secara proporsional hari

efektif tidak termasuk tanggal jatuh tempo deposito. Tingkat

bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup buku

bulan terakhir.

Jumlah hari sebulan adalah jumlah hari kalender bulan yang

Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke

rekening lainnya sesuai permintaan deposan.

b. Perhitungan bagi hasil Specific Project

Specific Project adalah metode pembayaran bagi hasil yang disesuaikan dengan arus kas proyek yang dibiayai. Dalam menghitung

bagi hasil ini, basis perhitungan hari bagi hasil deposito adalah hari

tanggal pembukaan deposito sampai dengan tanggal pembayaran bagi

hasil terdekat, dan menjadi angka pembilang atau number of day. Sedangkan jumlah hari tanggal pembayaran bagi hasil terakhir sampai

tanggal pembayaran bagi hasil berikuntya menjadi angka

penyebut/angka pembagi. Dalam hal nominal proyek yang dibiayai

lebih dari satu nasabah atau oleh bank dan nasabah, maka bagi hasil

dihitung secara proporsional. Rumus perhitungan yang digunakan

adalah sebagai berikut:

hari bagi hasil nominal deposito

hari bagi hasil

terakhir sampai bagi

hasil berikutnya x

nominal proyek

yang dibiayai

x return

proyek

Sumber: Karim (2010:356)

2.1.4 Deposito Mudharabah

2.1.4.1 Konsep Mudharabah

tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha

(Muhammad Rawas Qal’aji, Mujam Lughat Al-Fuqaha (Beirut:Darun Nafs:1985)). Secara teknis, al-mudharabah adalah kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha dibagi menurut

kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung

oleh pemilik modal.

Menurut Sri dan Wasilah (2008:111), menerangkan bahwa mudharabah

adalah:

“Akad kerja sama usaha antara pemilik dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atauviolationoleh pengelola dana.”

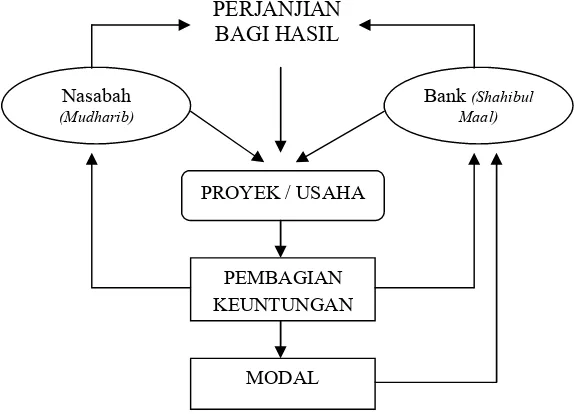

PERJANJIAN BAGI HASIL

Sumber: Syafi’i Antonio (2001:98)

Gambar 2.1 Skema Mudharabah

PROYEK / USAHA

PEMBAGIAN KEUNTUNGAN

MODAL

Bank (Shahibul Maal)

Nasabah

Dari skema di atas dapat dijabarkan bahwa bank dan nasabah sebelumnya

melakukan kesepakatan (akad) pembagian prosentase bagi hasil atas proyek atau usaha tertentu. besar kecilnya nisbah tergantung kesepakatan kedua belah pihak atas pertimbangan dan kemashlahatan kedua belah pihak. Setelah keuntungan dibagikan berdasarkan kesepakatan sebelumnya, Bank selain mendapatkan bagian

keuntungan juga menerima kembali uang (modal) yang ditanam kepada nasabah.

Atau sebaliknya jika nasabah berada di posisi shahibul maal (pemilik dana) atas uangnya yang disimpan di bank; seperti giro, tabungan atau deposito.

2.1.4.2 Rukun dan Ketentuan Syariah Akad Mudharabah

Rukun Mudharabahada empat (Syafi’i Antonio, 2008:116-117), yaitu: 1. Pelaku, terdiri atas: pemilik dana dan pengelola dana

2. Objek Mudharabah, berupa: modal dan kerja 3. Ijab kabul/serah terima

4. Nisbah keuntungan

Ketentuan syariah adalah sebagai berikut:

1. Pelaku

a. Pelaku harus cakap hukum dan baliqh.

b. Pelaku akad mudharabah dapat dilakukan sesama atau dengan nonmuslim.

c. Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia

2. Objek Mudharabah

Modal

a. Modal yang diserahkan dapat berbentuk uang atau aset lainnya

(dinilai sebesar nilai wajar), harus jelas jumlah dan jenisnya.

b. Modal hanya tunai dan tidak utang.

c. Modal harus diketahui dengan jelas jumlahnya sehingga dapat

dibedakan dari keuntungan.

d. Pengelola dana tidak diperkenankan untuk memudharabahkan

kembali modal mudharabah, dan apabila terjadi maka dianggap terjadi pelangaran kecuali atas seizin pemilik dana.

e. Pengelola dana memiliki kebebasan untuk mengatur modal menurut

kebijaksanaan dan pemikirannya sendiri, selama tidak dilarang

syariah.

Kerja

a. Kontribusi pengelola dana dapat berbentuk keahlian, keterampilan,

selling skill, management skilldan lain-lain.

b. Kerja adalah hak pengelola dana dan tidak boleh diintervensi oleh

pemilik dana.

c. Pengelola dana harus menjalankan usaha sesuai dengan syariah.

d. Pengelola dana harus mematuhi semua ketetapan yang ada dalam

kontrak.

e. Dalam hal pemilik dana tidak melakukan kewajiban atau melakukan

modal dan sudah bekerja maka pengelola dana berhak mendapatkan

imbalan/ganti rugi/upah.

3. Ijab Kabul

Adalah pernyataan dan ekspresi saling ridhaatau rela diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melalui korespondensi

atau menggunakan cara-cara komunikasi modern.

4. Nisbah Keuntungan

a. Nisbah adalah besaran yang digunakan untuk pembagian keuntungan,

mencerminkan imbalan yang berhak diterima oleh kedua belah pihak

yang bermudharabah atas keuntungan yang diperoleh. Nisbah keuntungan harus diketahui dengan jelas oleh kedua belah pihak. Jika

dalam akad tidak disebutkan akad tersebut tidak dijelaskan

masing-masing porsi, maka pembagiannya menjadi 50% dan 50%.

b. Perubahan nisbah harus berdasarkan kesepakatan kedua belah pihak.

c. Shahibul maal (Pemilik dana) tidak boleh meminta pembagian keuntungan dengan menyatakan nilai nominal tertentu karena dapat

menimbulkan riba.

2.1.4.3 Konsep Deposito Mudharabah

Menurut Undang-Undang No. 10 Tahun 1998 yang dimaksud dengan

deposito (Kasmir, 2008:85) adalah:

“Simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

Adapun yang dimaksud dengan deposito syariah adalah deposito yang

dijalankan berdasarkan prinsip syariah. Dalam hal ini, Dewan syariah Nasional

MUI telah mengeluarkan fatwa No. 03/DSN-MUI/IV/2000 yang menyatakan

bahwa:

“Deposito yang dibenarkan adalah deposito yang berdasarkan prinsip

mudharabah.”

Dilihat dari pengertian diatas, secara teknis hampir sama dengan deposito

di bank konvensional. Hanya deposito mudharabah menggunakan prinsip syariah yaitu mudharabah. Konsekuensi dari penggunaan prinsip mudharabah adalah adanya sistem bagi hasil dari bank untuk investor.

2.1.4.4 Bentuk Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak pemilik dana, terdapat

dua bentuk mudharabah, yaitu:

1. Mudharabah Muthalaqah (Unrestricted Invesment Account, URIA)

Pemilik dana tidak memberikan batasan atau persyaratan tertentu

kepada bank syariah dalam mengelola investasinya, baik yang berkaitan

dengan tempat, cara maupun objek investasinya. Dengan kata lain, bank

syariah mempunyai hak dan kebebasan sepenuhnya dalam

menginvestasikan dana URIA ini ke berbagai sektor bisnis yang

diperkirakan akan memperoleh keuntungan. Dalam hal pencairan

deposito ini dengan pembayaran bagi hasil bulanan yang dilakukan

(penalty) kepada nasabah yang bersangkutan sebesar 3% dari nominal bilyet deposito mudharabah muthalaqah(URIA). Klausula denda harus ditulis dalam akad dan dijelaskan kepada nasabah pada saat pembukaan

deposito mudharabah muthalaqah(URIA) semua jangka waktu (1, 3, 6 dan 12 bulan) untuk disepakati bersama oleh nasabah dan bank. Dalam

hal ini, bagi hasil yang menjadi hak nasabah dan belum dibayarkan,

harus dibayarkan.

2. Mudharabah Muqayyadah (Restricted Invesment Account, RIA)

Berbeda halnya dengan deposito mudharabah muthalaqah (URIA), dalam deposito mudharabah muqayyadah (RIA), pemilik dana memberikan batasan atau persyaratan tertentu kepada bank syariah

dalam mengelola investasinya. Dengan kata lain, bank syariah tidak

mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan

dana RIA ini ke berbagai sektor bisnis yang diperkirakan akan

memperoleh keuntungan. Dalam penggunaan dana deposito

mudharabah muqayyadah(RIA) terdapat dua metode, yakni:

a. Cluster of Fund yaitu penggunaan dana untuk beberapa proyek dalam suatu jenis industri bisnis.

b. Specific Projectyaitu pengunaan dana untuk suatu proyek tertentu.

Dalam hal pencairan deposito mudharabah muqayyadah(RIA),terdapat ketentuan sebagai berikut:

Khusus untuk cluster, apabila dikehendaki oleh deposan, deposito

disepakati dalam akad. Akibat tidak terpenuhinya jangka waktu

akad, bank mengenakan denda (penalty)sesuai klausula denda yang disepakati dalam akad.

Khusus untuk specific project, deposito tidak dapat dicairkan atau

ditarik kembali sebelum jatuh temponya tanpa konfirmasi dan

persetujuan tertulis di bank. Bank dapat menolak permohonan

pencairan sebelum jatuh tempo bila memberatkan bank. Dalam hal

bank menyetujui pencairan sebelum jatuh tempo, bank dapat

mengenakan denda (penalty)sesuai kesepakatan.

Deposito mudharabah muqayyadah (RIA) dengan pembayaran bagi hasil secara bulanan dapat dicairkan sebelum tanggal jatuh tempo

dengan dikenakan denda (penalty) sebesar 3% dari nominal bilyet deposito mudharabah muqayyadah (RIA). Klausula denda harus ditulis dalam akad dan dijelaskan kepada nasabah pada saat pembukaan

deposito mudharabah muqayyadah(RIA) semua jangka waktu (1, 3, 6 dan 12 bulan) untuk disepakati bersama oleh nasabah dan bank. Dalam

hal ini, bagi hasil yang menjadi hak nasabah dan belum dibayarkan,

harus dibayarkan.

2.1.4.5 Ketentuan Umum Deposito Mudharabah

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharibatau pengelola dana.

2. Dalam kapasitasnya menjadi mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan

mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akadpembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbahkeuntungan yang menjadi haknya.

6. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

2.1.5 Hubungan Tingkat Suku Bunga Deposito Bank Konvensional dan

Tingkat Bagi Hasil Bank Syariah

Tarsidin (2010:189) menyatakan bahwa:

“Saat ini pendapatan bagi hasil yang diberikan oleh bank syariah terhadap

simpanan masyarakat diindikasikan masih merujuk pada tingkat bunga

yang diberikan oleh bank konvensional.”

konvensional. Hal tersebut dapat diartikan jika tingkat suku bunga pada bank

konvensional naik, maka tingkat bagi hasil pada bank syariah pun akan

mengalami kenaikan.

Hal ini diperkuat oleh penelitian sebelumnya oleh M. Showwam (2009)

yang menyatakan bahwa:

“Untuk uji parsial hanya CAR, inflasi, dan suku bunga yang mampu berpengaruh secara signifikan terhadap tingkat bagi hasil simpanan

mudharabah bank umum syariah. Hasil uji t menyimpulkan bahwa CAR dan inflasi berpengaruh negatif terhadap tingkat bagi hasil. Temuan yang cukup menarik adalah pengaruh positif suku bunga bank konvensional terhadap tingkat bagi hasil. Hal ini mengindikasikan masih digunakannya suku bunga bank konvensional sebagai tolok ukur (benchmark) dalam penentuan tingkat bagi hasil simpanan bank umum syariah.”

Dari penelititan di atas dapat dilihat bahwa tingkat suku bunga deposito

bank konvensional berpengaruh positif terhadap tingkat bagi hasil. Hal itu

menunjukkan tingkat suku bunga deposito bank konvensional masih digunakan

sebagai tolok ukur dalam penentuan tingkat bagi hasil bank syariah.

2.1.6 Pengaruh Tingkat Suku Bunga Deposito Bank Konvensional terhadap

Penghimpunan Deposito Mudharabah

Edy dan Untung (2005:89) menyatakan bahwa:

“Produk perbankan syariah ternyata tidak seutuhnya bebas dari pengaruh

metode bunga.”

Dari pernyataan di atas dapat dijabarkan bahwa produk perbankan syariah

1. Produk penyaluran dana

Dalam menyalurkan dana pada nasabah, secara garis besar produk

pembiayaan syariah terbagi ke dalam tiga kategori yang dibedakan

berdasarkan tujuan penggunaanya yaitu:

a) Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan

dengan prinsip jual beli.

b) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa.

c) Transaksi pembiayaan untuk usaha kerja sama yang ditujukan guna

mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

Pada kategori pertama dan kedua, tingkat keuntungan bank ditentukan di

depan menjadi harta atas barang atau jasa lainnya. Produk yang termasuk

dalam kelompok ini adalah produk yang menggunakan prinsip jual beli,

seperti murabahah, salam dan istishna serta produk yang menggunakan prinsip sewa yaitu ijarah. Sedangkan pada kategori ketiga, tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai

dengan prinsip bagi hasil. Produk perbankan yang termasuk ke dalam

kelompok ini adalah musyarakahdan mudharabah. 2. Produk penghimpunan dana

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan

deposito. Prinsip operasional yang ditetapkan dalam penghimpunan dana

masyarakat adalah prinsip wadi’ahdan mudharabah.

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada

nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan. Jasa

perbankan antara lain berupa:

a) Sharf merupakan prinsip dalam jual beli valuta asing, dimana bank mengambil keuntungan dari hasil jual beli valuta asing ini.

b)Ijarah atau sewa dengan jenis kegiatannya yaitu, penyewaan kotak simpanan (safe deposit box)dan jasa tata laksana administrasi dokumen

(custodian). Bank mendapatkan imbalan sewa dari jasa tersebut.

Dari penjabaran di atas dapat dilihat bahwa deposito termasuk ke dalam

produk penghimpunan dana yang termasuk ke dalam produk perbankan syariah

yang tidak seutuhnya bebas dari pengaruh metode bunga. Hal ini diperkuat oleh

penelitian sebelumnya oleh Nurdin Farikh (2007) yang menyebutkan bahwa:

“Dana pihak ketiga (DPK) perbankan syariah dipengaruhi oleh tingkat suku bunga deposito konvensional. Apabila suku bunga deposito konvensional naik, maka deposito Mudharabah akan mengalami penurunan karena masyarakat akan cenderung menyimpan dananya di bank konvensional. Hal ini bertentangan dengan tingkat bagi hasil bank syariah yang memiliki hubungan yang searah dengan perkembangan jumlah deposito perbankan syariah.”

2.1.7 Pengaruh Tingkat Bagi Hasil terhadap Penghimpunan Deposito

Mudharabah

Bagi hasil merupakan nama lain dari return yang digunakan dalam perbankan syariah. Sama halnya dengan produk penghimpunan dana seperti

Tarsidin (2010:192) mengatakan bahwa:

“Besarnya rasio bagi hasil antara bank syariah dan deposannya pada dasarnya ditentukan dengan memperhatikan tingkat inflasi, juga level kompetitif dibandingkan yang ditawarkan bank lain, serta premi risiko. Besarnya simpanan masyarakat yang dapat dihimpun oleh bank syariah akan sangat ditentukan oleh tingkat bagi hasil yang diperolah deposan.”

2.1.8 Pengaruh Tingkat Suku Bunga Deposito Bank Konvensional terhadap

Tingkat Bagi Hasil dan Implikasinya pada Penghimpunan Deposito

Mudharabah

Muhammad (2005:111) menyatakan bahwa:

“Bank Islam harus mampu memberikan bagi hasil kepada penyimpan dana minimal sama dengan atau lebih besar dari suku bunga yang berlaku di bank konvensional. Ini adalah konsep ideal yang diharapkan dapat dicapai oleh bank syariah dalam menjalankan aktivitasnya. Sebab masyarakat sekarang masih selalu membandingkan tingkat bunga yang berlaku dibank konvensional. Jika bagi hasil yang diberikan oleh bank syariah lebih kecil dari suku bunga, maka dimungkinkan banyak nasabah bank syariah yang mengundurkan diri. Demikian pula sebaliknya jika bank syariah meminta kepada nasabah.”

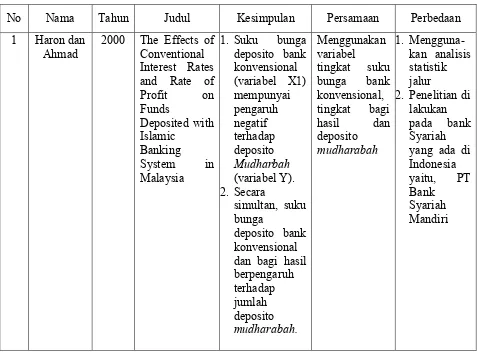

Dalam penelitian sebelumnya oleh Haron dan Ahmad (2000) yang

menyatakan bahwa:

“Since there is no pre-determined rate of return involved in Islamic banking system, it is unknown whether Islamic bank customers are subjected to the normal conventional theory of economic behavior. If this assumption is true, a conclusion can be made that both interest rate of deposit account of conventional banks and rate of profit declared by Islamic bank have strong relationship with the amount of deposit of Islamic banks. ”

Penelitian ini didukung oleh penelitian Ani dan Wasilah (2010) yang

“Tingkat bagi hasil akan mempunyai hubungan yang positif terhadap jumlah dana deposito bank syariah. Asumsinya, bahwa para deposan menyimpan uangnya di dana deposito berjangka bank konvensional dengan motif profit maximization. Jika manajemen bank syariah juga mempunyai asumsi yang sama, maka bank syariah akan berusaha untuk memberikan tingkat bagi hasil minimal sama atau bahkan lebih tinggi dari pada yang diinfokan oleh bank konvensional.”

Mengingat seluruh atau sebagian nasabah bank syariah sebelumnya adalah

juga nasabah bank konvensional, bahkan sejumlah konsumen merupakan nasabah

dikeduanya. maka kemungkinan besar mereka juga menganggap faktor harga

dana (yield atas nisbah bagi hasil) sebagai faktor yang penting pula dalam menempatkan dana deposito disuatu bank syariah.

Asumsinya, semakin tinggi tingkat suku bunga deposito di bank

konvensional, maka nasabah akan tergiur untuk menyimpan uangnya

(mendepositokan) di bank konvensioanl. Hal itu menyebabkan berkurangnya atau

beralihnya depositor bank syariah ke bank konvensional.

Dari penelitian-penelitian di atas dapat disimpulkan bahwa masyarakat

sebagai nasabah dalam hal meyimpan uangnya untuk didepositokan di bank

berorientasi pada keuntungan (profit maximization). Oleh karena itu, bank syariah dalam menghimpun dana pihak ketiga melalui deposito mudharabah harus bersaing dengan bank konvensional dalam hal memberikan pendapatan atas

deposito yang disimpan nasabah. Itu artinya, tingkat suku bunga deposito bank

2.2 Kerangka Pemikiran

Konsep perbankan syariah adalah relatif baru bagi masyarkat Indonesia,

termasuk masyarakat muslim itu sendiri. Bank syariah muncul sebagai solusi

alternatif terhadap persoalan antara bunga bank dengan riba, dengan demikian

kerinduan umat Islam Indonesia yang ingin melepaskan diri dari persoalan riba

telah mendapatkan jawaban dengan lahirnya bank syariah. Keberadaan perbakan

Islam di Indonesia telah mendapatkan pijakan dengan adanya Peraturan

Pemerintah No. 72 tahun 1992 yang merevisi dengan UU No. 10 tahun 1998,

dengan tugas mengakui keberadaan dan berfungsinya bank bagi hasil atau bank

syariah.

Pengembangan produk-produk bank tidak dapat dilepaskan dari metode

operasi bank yang pendekatannya dapat dilakukan dengan dua cara, yaitu dengan

mempelajari ketentuan syariah tentang metode ekonomi Islam atau melihat

mekanisme yang lazim berkembang dalam operasional perbankan konvensional

dan kemudian menempatkan ketentuan hukum Islam yang dapat

diimplementasikan ke dalam mekanisme tersebut.

Sama halnya dengan bank konvensional, bank syariah menghimpun

dananya dari masyarakat dalam bentuk giro, tabungan dan deposito. Prinsip

operasional syariah yang diterapkan dalam penghimpunan dana masyarakat

adalah prinsip wadi’ahdan mudharabah. Prinsip wadi’ahditerapkan pada produk giro dan tabungan, sedangkan mudharabahuntuk produk tabungan dan deposito.

dana tersebut dapat ditarik setiap saat oleh nasabah penyimpan dana. Manfaat

yang diperoleh nasabah penyimpan dana adalah jaminan keamanan terhadap

simpanannya serta fasilitas-fasilitas giro dan tabungan lainnya.

Prinsip mudharabah terbagi atas dua jenis, yaitu mudharabah mutlaqah

dan mudharabah muqayyadah. Dalam kegiatan penghimpunan dana pada bank syariah, prinsip mudharabah mutlaqah dapat diterapkan untuk pembukaan rekening tabungan dan deposito. Berdasarkan prinsip ini, tidak ada batasan bagi

bank dalam menggunakan dana yang dihimpun. Sedangkan prinsip mudharabah muqayyadah merupakan simpanan khusus dimana nasabah penyimpan dana menetapkan syarat-syarat penyaluran dana yang harus diikuti bank.

Hubungan antara nasabah dan penyimpan dana dengan bank adalah

hubungan investor dengan pengelola investasi. Menurut Yuslam (dalam buku Edy

dan Untung) menyatakan bahwa dalam perspektif bisnis, nasabah penyimpan dana

yang berinvestasi di bank syariah memiliki tingkat risiko yang lebih tinggi

daripada di bank konvensional. Hal ini karena investasi di bank syariah tidak

memberikan janji yang pasti mengenai return, sedangkan bank konvensional menjanjikan bunga yang pasti.

Sri (2009) dalam penelitiannya meyatakan bahwa faktor-faktor yang

menyebabkan minat menjadi nasabah bank syariah yaitu:

1. Menetapakan bunga sebagai harga, baik untuk produk simpanan maupun

produk pinjaman.

2. Jasa-jasa bank lainnya, menerapkan biaya nominal atau persentase

3. Sistem perbankan syariah yang digunakan adalah sistem bagi hasil,

sehingga tidak memberatkan nasabah.

Meski produk tabungan atau depoisto bank syariah kurang populer di

Indonesia, kecenderungan masyarakat menempatkan dana di bank Islam

diperkirakan akan terus meningkat. Apalagi jika kondisi ekonomi terus membaik

dan bank-bank konvensional menawarkan bunga rendah. Juga bertambahnya

jumlah bank maupun cabang syariah membuat metode bank ini (dan

produk-produknya) lebih dikenal oleh masyarakat. (http://takaful.com)

Tabel 2.3

Matrik Penelitian Terdahulu

No Nama Tahun Judul Kesimpulan Persamaan Perbedaan

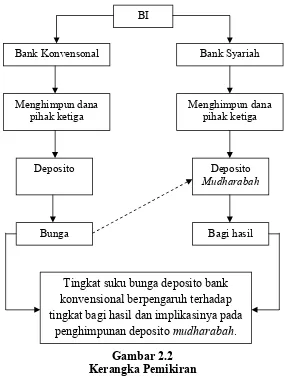

Berdasarkan uraian tersebut penulis menuangkan kerangka pemikirannya

dalam bentuk skema sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Dari kerangka pemikiran tersebut maka dapat dibuat paradigma penelitian.

Menurut Sugiyono (2010:42) paradigma penelitian adalah:

“Pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan jumlah hipotesis, dan teknik analisis statsitik yang akan digunakan.”

BI

Bank Konvensonal Bank Syariah

Menghimpun dana pihak ketiga

Menghimpun dana pihak ketiga

Deposito Mudharabah Deposito

Bagi hasil Bunga

Tingkat suku bunga deposito bank konvensional berpengaruh terhadap tingkat bagi hasil dan implikasinya pada

Dengan paradigma penelitian, penulis dapat menggunakannya sebagai

panduan untuk membuat hipotesis penelitian dan selanjutnya dapat digunakan

dalam mengumpulkan data dan analisis. Selain itu, paradigma penelitian juga

mempermudah penulis dalam menjelaskan hubungan antarvariabel dan

pengaruhnya.

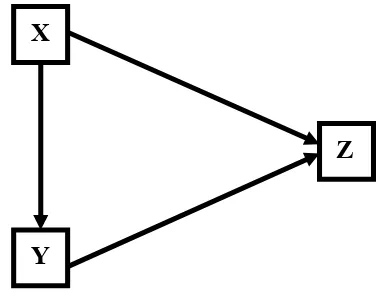

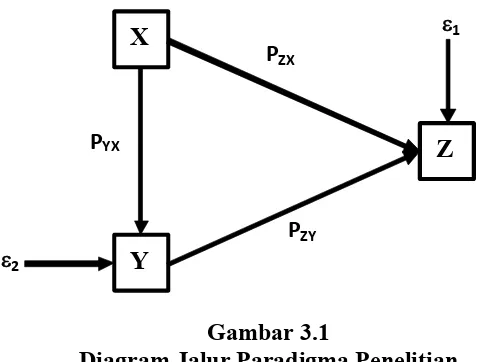

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Keterangan:

X: Tingkat Suku Bunga Deposito Bank Konvensional Y: Tingkat Bagi Hasil

Z: Penghimpunan Deposito Mudharabah

Gambar 2.3 Paradigma Penelitian

2.3 Hipotesis

Hipotesis penelitian merupakan dugaan sementara yang digunakan

sebelum dilakukannya penelitian dalam hal pendugaannya menggunakan statistika

untuk menganalisanya.

Sugiyono (2009:64) menyatakan bahwa hipotesis adalah:

“Merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan penelitian telah dinyatakan dalam kalimat.” X

Y

Berdasarkan teori tersebut, dapat disimpulkan bahwa hipotesis penelitian

merupakan pernyataan mengenai hubungan antarvariabel yang belum terbukti.

Hipotesis dari penelitian ini adalah adanya pengaruh tingkat suku bunga deposito

bank konvensional terhadap tingkat bagi hasil dan implikasinya pada