BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Krisis ekonomi yang terjadi saat ini mengakibatkan banyak perusahaan yang kalah dalam persaingan dan bahkan ada juga yang sampai bangkrut. Perusahaan yang masih tetap dapat bertahan harus dapat melakukan terobosan-terobosan yang dapat meningkatkan penjualan untuk memperoleh pendapatan hingga kelangsungan perusahaan terjamin. Terobosan di maksud terutama dalam bentuk usaha-usaha untuk menarik pelanggan agar mau membeli produk atau jasa yang dihasilkkan oleh perusahaan.

Salah satu usaha itu adalah dengan cara memberikan fasilitas kredit yang memudahkan konsumen dalam memperoleh barang atau jasa tersebut. Dengan kata lain perusahaan harus menjual barang atau produkya dengan cara kredit. Dengan demikian perusahaan juga dapat menjaring konsumen yang kurang mampu. Dalam arti bahwa orang tersebut belum mempunyai kemampuan untuk memmbeli atau menikmati suatu barang atau jasa secara tunai.

terhadap kegiatan perusahaan dan cara ini menimbulkan perkiraan piutang dan juga timbulnya biaya tambahan karena tidak tertagihnya piutang bagi perusahaan yang penanganannya harus dilakukan dengan serius.

Piutang selalu merupakan komponen aktiva lancer yang cukup material dalam perusahaan. Piutang adalah investasi jangka pendek yang sangat penting. Tidak kalah pentingnya dengan investasi dalam persediaan maupun aktiva tetap, karena piutang adalah investasi yang menguntungkan. Piutang juga mengakibatkan timbulnya biaya-biaya seperti biaya piutang tidak tertagih, biaya administrasi, biaya dana yang diinvestasikan dalam piutang. Jumlah piutang pada perusahaan setiap bulannya relative berfluktuasi sesuai dengan pemakaian pelanggan.

Berdasarkan uraian diatas serta pengalaman Kerja Praktek pada Perusahaan Daerah Air Minum ( PDAM ) Tirta Raharja Kab. Bandung maka penulis mencoba menyusun suatu Laporan Kerja Praktek dengan judul “Perlakuan Akuntansi Piutang Pada Perusahaan Daerah Air Minum ( PDAM ) Tirta Raharja Kab. Bandung”.

1.2 Tujuan Kerja Praktek

Adapun tujuan penulis melakukan Kerja Praktek adalah :

1. Untuk mengetahui perlakuan akuntansi terhadap piutang dalam perusahaan.

2. Untuk membandingkan perlakuan akuntansi atas piutang sesuai dengan standar akuntansi keuangan antara teori dengan yang ada di lapangan.

1.3 Kegunaan Hasil Kerja Praktek

Adapun kegunaan penulisan Laporan Kerja Praktek ( LKP ) ini adalah :

a. Bagi Penulis

b. Bagi Perusahaan

Agar perusahaan dapat mengetahui apakah perlakuan akuntansi atas piutang perusahaan telah sesuai dengan standar akuntansi keuangan yang berlaku secara umum.

c. Bagi Pihak Lainnya

Untuk memberikan informasi kepada masyarakat tentang prosedur perlakuan akuntansi terhadap piutang pada perusahaan.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyusunan laporan ini adalah menggunakan metode deskriptif, yaitu metode yang digunakan dengan jalan mengumpulkan data, menyusun, mengklarifikasikan dan menganalisis data. Artinya penelitian yang bertujuan untuk memaparkan, menggambarkan keadaan riil terutama dengan masalah yang dibahas, kemudian dianalisis untuk ditarik kesimpulan.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyajian laporan ini adalah :

1. Studi Kepustakaan (library research)

perpustakaan, baik buku – buku, diktat dan bahan – bahan lain yang ditulis dan disusun oleh beberapa Penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan – catatan pribadi yang pernah didapat selama mengikuti perkuliahan.

2. Studi Lapangan (Field Research)

Studi Lapangan (Field Research) yaitu merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung pada objek penelitian. Penelitian yang dilakukan dengan metode pengambilan data yang tersedia dilapangan yaitu:

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung, mempelajari, dan melakukan pencatatan secara sistematis terhadap kegiatan – kegiatan mengenai masalah yang akan Penulis bahas. b. Wawancara (Interview)

Penulis melakukan kegiatan pengumpulan data dengan cara tanya – jawab sepihak dengan para pegawai atau petugas yang bertanggungjawab dengan perusahaan tersebut dan dikerjakan dengan sistematik dengan berlandaskan kepada tujuan penelitian.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Jalan Kolonel Masturi Km.3 Cimahi Telp. (022) 6654184 Fax. (022) 6654298 website http://tirtaraharja.co.id e-mail PDAM@tirtaraharja.co.id, bagian keuangan.

1.5.2 Waktu Kerja Praktek

[image:6.595.57.579.452.756.2]Adapun kerja praktek ini dilaksanakan dalam satu bulan terhitung mulai tanggal 8 Agustus 2011 sampai dengan 7 September 2011. Berikut adalah jadwal kerja praktek:

Tabel 1.1

Jadwal Pelaksanaan Kerja Praktek

No Kegiatan

Juni Juli Ags Sept Okt Nov Des

2011 2011 2011 2011 2011 2011 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Tahap Persiapan

Kerja Praktek

1.Mengambil Surat Izin Kerja Praktek

2.Mencari Tempat Kerja Praktek

Praktek ke Instansi 4.Persetujuan Kerja Praktek

5.Mendapat absen untuk KP

2. Pelaksanaan Kerja

Praktek

1.Registrasi

2.Kerja Praktek

3.Selesai KP

3. Pelaporan Kerja

Praktek

1.Pengajuan Judul

2.Mulai Bimbingan Kerja Praktek dengan Dosen Pembimbing

3.Revisi

4.Pengumpulan Data

5.Ujian Kerja Praktek

6.Pengumpulan Laporan Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PDAM Tirta Raharja Kabupaten Bandung

Pada tahun 1976 Pemerintah memberikan bantuan sarana dan prasarana penyediaan air bersih untuk kota Cimahi dan Lembang. Sehubungan dengan sarana dan prasarana penyediaan air bersih pada Zaman Pemerintahan Belanda sudah tidak berfungsi kembali dan kebutuhan akan air minum yang bersih dan sehat semakin meningkat sesuai dengan perkembangan perkotaan dan kemajuan masyarakat, sehingga memerlukan pengolahan pengadaan air minum yang lebih terorganisir.

Pada tahun 1977 dibentuklah Badan Pengelolaan Air Bersih yaitu Kabupaten Bandung yang berdasarkan, Perda No. XVII tahun 1977 disyahkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat No. 510/HK/001/SK/77. Pada tahun 2005, PDAM Kab DT II Bandung berubah menjadi PDAM Tirta Raharja Kab. Bandung melalui Perda No. 5 tahun 2005 tentang Perusahaan Daerah Air Minum Tirta Raharja Kebupaten Bandung.

Perkembangan jumlah langganan yang telah dicapai dari tahun 1987 hanya 13.000 pelanggan, sampai pada tahun 1993 terdapat penambahan jumlah langganan yang cukup signifikan yaitu sebanyak 30.000 pelanggan. Adapun sumber-sumber air yang dipergunakan meliputi:

c.Deep Wels (Sumur Dalam) dan instalasi pengolahan lengkap.

Visi Perusahaan

Visi dari Perusahaan Daerah Air Minum (PDAM) Tirta Raharja Kab. Bandung adalah profesional, handal menuju pelayanan prima.

Misi Perusahaan

Misi dari PDAM Tirta Raharja adalah:

a.Menyediakan sistem air bersih yang memadai serta berkesinambungan. b.Membentuk organisasi dinamis yang didukung SDM kreatif dan inovatif. c.Meningkatkan manajemen keuangan berdasarkan prinsip-prinsip yang sehat

dan rasional.

d.Memberikan pelayanan yang memenuhi kepuasan pelanggan. 2.2 Struktur Organisasi PDAM Tirta Raharja Kabupaten Bandung

Struktur organisasi perusahaan merupakan kerangka pembagian tugas dan tanggung jawab fungsional yang berperan menjalankan aktivitas perusahaan.melalui struktur organisasi yang jelas,maka diketahui wewenang dan tanggung jawab yang diberikan kepada setiap pegawai serta hubungan kerja antara pegawai. Sehingga tidak terjadi tumpang tindih dari fungsi masing-masing bagian. Dengan struktur organisasi ini diharapkan setiap pegawai mengetahui dengan jelas tugas dan kewajiban yang dilaksanakan serta dapat mempertanggungjawabkannya kepada atasan, dan atasan akan mengetahui bagaimana mendelegasikan wewenang kepada bawahannya, sehingga setiap aktivitas perusahaan dapat terselenggara dengan baik dan terkoordinir.

1) Bupati

2) Badan Pengawas

3) Direksi, yang terdiri dari : a) Direktur Utama

b) Direktur Umum c) Direktur Teknik

4) Bagian Umum membawahi : a) Subag. Logistik

b) Subag. Rumah Tangga dan Sekertariat c) Subag. Perlengkapan

5) Bagian Sumber Daya Manusia membawahi : a) Subag. Administrasi SDM

b) Subag. Pembinaan dan Pengembangan SDM 6) Hubungan Masyarakat dan Hukum membawahi :

a) Subag. Hukum

b) Subag. Informasi dan Publikasi c) Subag. Pemasaran

7) Bagian Keuangan membawahi : Subag. Anggaran

Subag. Kas Subag. Akuntansi

8) Satuan Pengawasan Interen membawahi : a) Sub Bid. Pengawasan Umum

b) Sub Bid. Pengawasan Teknik

9) Bagian Penelitian dan Pengembangan membawahi : a) Sub Bid. Litbang Teknik

b) Sub Bid. Litbang Umum

10) Bagian Perencanaan Teknik membawahi : a) Subag. Perencanaan Teknik

b) Subag. Dokumentasi

11) Bagian Produksi dan Distribusi membawahi : a) Subag. Produksi dan Distribusi Wilayah I b) Subag. Produksi dan Distribusi Wilayah II c) Subag. Laboratorium dan Meter Air

12) Bagian teknologi Informasi dan Pengolahan Data membawahi : a) Subag. Pengembangan dan Pemeliharaan

b) Subag. Pengolahan Data 13) Cabang

2.3 Uraian Tugas PDAM Tirta Raharja Kabupaten Bandung

Uraian tentang pembagian tugas, wewenang dan tanggung jawab akan disesuaikan dengan kondisi masing-masing dari cabang-cabng perusahaan tersebut.

1) Tugas, wewenang dan tanggung jawab Bupati tidak diperinci karena Bupati merupakan pemilik dari PDAM Tirta Raharja dan memegang kekuasaan tertinggi terhadap perusahaan.

2) Tugas, wewenang dan tanggung jawab badan pengawas :

a) Pada perusahaan daerah dibentuk badan pengawas yang bertanggung jawab kepada Bupati.

b) Badan pengawas bertugas untuk melaksanakan pengawasan pengelolaan perusahaan daerah termasuk pelaksanaan rencana kerja perusahaan.

d) Meminta penjelasan dari direksi mengenai segala persoalan yang menyangkut pengelolaan perusahaan daerah.

e) Meminta direksi atau pejabat lainnya dengan pengetahuan direksi untuk menghadiri rapat badan pengawas.

f) Menghindari rapat direksi dan memberikan pandangan terhadap hal-hal yang dibicarakan.

3) Tugas, wewenang dan tanggung jawab direksi :

a) Direksi secara bersama-sama dalam menjalankan tugasnya bertanggung jawab kepada Bupati atas semua tindakan dan pelaksanaan tugas yang dibebankan kepada direksi melalui badan pengawas.

b) Direksi melaksanakan kebijaksanaan umum perusahaan yang ditetapkan dalam peraturan kepegawaian di lingkungan perusahaan. c) Direksi menerapkan kebijakan pokok dan sasaran perusahaan meliputi

rencana kerja dan rencana anggaran pendapatan dan belanja. 4) Tugas, wewenang dan tanggung jawab direktur utama :

a) Tanggung jawab administrative fungsional perusahaan kepada Bupati. b) Mengadakan rapat pada waktu-waktu tertentu untuk membahas secara

menyeluruh penyelenggaraan perusahaan.

c) Rapat dipimpin oleh direktur utama dan apabila berhalangan untuk menjalankan tugas pekerjaan tersebut maka yang bersangkutan serang penggantinya, salah satu anggota direksi yang ada.

e) Mewakili perusahaan di d alam dan di luar pengadilan dan dapat menyerahkan kuasa kepada seseorang staf yang ditunjuk untuk itu. f) Membuat laporan berkala tentang kegiatan perusahaan dan laporan

realisasi anggaran kepada Bupati/badan pengawas PDAM Tirta Raharja.

5) Tugas, wewenang dan tanggung jawab direktur umum :

a) Mengkoordinasikan dan mengendalikan kegiatan bagian umum, bagian sumber daya manusia, bagian hubungan masyarakat dan hukum, serta bagian keuangan.

b) Mengkoordinasikan dan mengendalikan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

c) Mengkoordinasikan dan mengendalikan kegiatan pengadaan pengelolaan dan perlengkapan.

d) Mengendalikan uang pendapatan hasil penagihan penjualan air dan pengolahan air llimbah dari langganan.

e) Melaksanakan tugas-tugas lain yang diberikan direktur utama.

6) Tugas, wewenang dan tanggung jawab direktur teknik :

a) Mengkoordinasikan dan mengendalikan kegiatan-kegiatan di bagian perencanaan teknik, bagian produksi dan distribusi, serta bagian teknologi informasi dan pengolahan data.

c) Mengkoordinasikan dan mengendalikan pemeliharaan instalasi produksi, sumber mata air, sumber mata air permukaan, sumber air tanah dan sarana air limbah.

d) Melaksanakan tugas lain yang diberikan direktur utama. 7) Tugas, wewenang dan tanggung jawab satuan pengawas intern :

a) Melaksanakan pemeriksaan dan audit administrasi keuangan dan pengolahan penggunaan dari keseluruhan kekayaan perusahaan.

b) Mengadakan pengawasan atas anggaran pendapatan dan belanja perusahaan.

c) Mengadakan pengawasan terhadap penyelenggaraan tata kerja dan prosedur dari unit-unit organisasi kantor pusat, cabang dan unit-unit pelayanan serta unit pengelolaan menurut ketentuan yang berlaku. d) Mengadakan pengawasan, keamanan dan ketertiban perud\sahaan. e) Mengawasi dan mengikuti kegiatan operasional perusahaan dan

memberikan penilaian serta pembahasan secara periodic/berkala. f) Memberikan saran-saran dan pertimbangan-pertimbangan kepada

direksi sesuai dengan hirarki tentang langkah dan tindakan yang perlu diambil bidang tugasnya.

8) Tugas, wewenang, dan tanggung jawab bidangng penelitian dan pengembangan :

a) Mengadakan penelitian dan pengembangan perusahaan.

c) Melaksanakan penelitian terhadap rencana pembangunan daerah dalam rangka mengikutsertakan peranan perusahaan didalamnya.

d) Melakukan survey dan mengadakan analisa pemasaran secara umum untuk membantu penelitian dan promosi serta perkembangan perusahaan.

e) Menerbitkan laporan-laporan dari penerbitan lainnya mengenai aktifitas perusahaan, dalam rangka aktifitas penelitian dan pengembangan perusahaan.

9) Tugas, wewenang dan tanggung jawab bagian hubungan masyarakat dan hukum :

a) Mengkoordinasikan tugas kesekertariatan yang berhubungan dengan ketatausahaan, hukum dan hubungan masyarakat dan kearsipan.

b) Mengadakan kegiatan administrasi surat-menyurat hukum dan humas dan perundang-undangan perusahaan, menyimpan dan memelihara dokumen serta surat-surat penting perusahaan.

c) Mengadakan persiapan atas tugas-tugas direksi dan menyelenggarakan tugas-tugas lain yang diberikan direksi.

d) Mempersiapkan penyelenggaraan rapat direksi, rapat badan pengawas dan rapat lainnya baik intern maupun ekstern perusahaan.

10) Tugas, wewenang dan tanggung jawab bagian keuangan :

a) Merencanakan dan mengendalikan sumber pendapan serta pembelanjaan kekayaan perusahaan.

b) Merencanakan serta menginvestarisir data-data keuangan khususnya menyangkut bidang penerimaan juga pengeluaran keuangan perusahaan.

c) Membuat evaluasi kegiatan perusahaan bidang keuangan. d) Melaksakan tugas-tugas lain yang diberikan direksi.

e) Membuat laporan berkala secara tertulis kepada direksi sesuai dengan pedoman yang berlaku.

f) Memberikan saran dan pertimbangan kepada direksi sesuai dengan hirarki tentang langkah-langkah pertambahan pendapatan yang perlu diambil.

11) Tugas, wewenang dan tanggung jawab bagian sumber daya manusia :

a) Mengkoordinasikan tugas-tugas dan pertimbangan yang berhubungan dengan kepegawaian, pendidikan, kesejahteraan dan keamanan.

b) Memberikan saran saran dan pertimbangan kepada direksi sesuai dengan hirarki tentanga langkah atau tindakan yang perlu diambil dalam bidang tugasnya.

c) Menyelenggarakan penyusunan laporan berkala sesuai dengan pedoman yang berlaku.

12) Tugas, wewenang dan tanggungjawab bagian umum :

a) Mengkoordinasikan tugas pekerjaan yang behubungan dengan pengadaan barang, angkutan dan kerumahtanggaan perusahaan.

b) Menyelenggarakan tugas-tugas lain d alam bidang yang ditugaskan oeleh direksi.

c) Memberikan saran-saran pertimbangan kepada direksi sesuai dengan hirarki tentang langkah atau tindakan yang perlu diambil di bidang tugasnya.

d) Menyelenggarakan penyusunan laporan berkala sesuai dengan pedoman yang berlaku.

13) Tugas, wewenang dan tanggung jawab bagian teknologi informasi dan pengolahan data :

a) Mengkoordinasikan tugas-tugas pengolahan data elektronik, program computer dan perawatan computer.

b) Menyelenggarakan persiapan rencana pelaksanaan komputerisasi baik teknik maupun administrasi yang dikaitkan dengan kenbutuhan perusahaan.

c) Melaksanakan tugas-tugas lain yang diberikan oleh direksi.

d) Memberikan san usul kepada direksi sesuai dengan hirarki tentang angkah dan tingakan yang perlu diambil di bidang tugasnya.

14) Tugas, wewenang dan tanggung jawab bagian perencanaan teknik :

a) Mengkoordinasikan tugas-tugas yang berhubngan dengan perencanaan survey, pengawasan dan kamar gambar.

b) Merencanakan rancangan-rancangan proyek pengembangan sumber air baku, system transmisi/distribusi beserta perlengkapan dan peralatan yang diperlukan.

c) Bekerja sama denfan bidang penelitian dan pengembangan dalam meneliti kelayakan perluasan jaringan dan penyediaan air minum khususnya dari aspek teknis.

d) Menyelenggarakan penyusunan anggaran dan biaya serta jadwal pelaksanaan konstruksi, program kerja secara terinci untuk berbagai proyek.

e) Menyelenggarakan pengawasan pelaksanaan konstruksi fisik dari proyek-proyek yang sedang berlangsung apakah sesuai dengan yang telah ditetapkan.

f) Bekerja sama dengan bagian hubungan lagganan dalam meneliti kelayakan calon pelanggan sambungan baru khususnya dari aspek teknis.

h) Memberikan data kalkulasi biaya dan jumlah kebutuhan bahan yang berkaitan dengan pengerjaan pipa-pipa distribusi dan transmisi kepada direksi.

15) Tugas, wewenang dan tanggung jawab bagian produksi dan distribusi :

a) Mengkoordinasikan tugas-tugas yang berhubngan dengan pengolahan dan laboratorium air munum dan air limbah.

b) Menyelenggarakan pengendalian atas dan kuatitas produksi air minum termasuk rencana kebutuhan material produksi.

c) Menyelenggarakan kegiatan pengujian peralatan teknik dan bahan kimia yang dipergunakan.

d) Menyelenggarakan penyusunan laporan berkala sesuai dengan pedoman yang berlaku.

e) Memberikan saran dan pertimbangan kepada direksi sesuai dengan hirarki tentang langkah dan tindakan-tindakan yang perlu diambil di bidang tugasnya.

f) Mengkoordinasikan tugas-tugas yang berhubungan dengan transmisi, distribusi dan bengkel motor.

g) Menyelenggarakan pemasangan pipa transmisi dan distribusi dalam rangka pembagian tekanan secara merata terus-menerus serta melayani gangguan kelancaran air minum termasuk rencana kebutuhan material transmisi distribusi di cabang-cabang.

i) Menyelenggarakan penyusunan laporan berkala sesuai dengan pedoman yang berlaku.

2.4 Aktivitas Kegiatan PDAM Tirta Raharja Kabupaten Bandung

PDAM Tirta Raharja dibentuk dengan tujuan utama untuk mewujudkan dan meningkatkan pelayanan umum kepada masyarakat akan kebutuhan air bersih di wilayah kabupaten Bandung. Air tersebut sebelum sampai kepada konsumen diolah terlebih dahulu agar memenuhi syarat-syarat kesehatan, sedangkan untuk penglahannya bermacam-macam tergantung pada sumber airnya.

Dalam pendistribusian air bersih, pelayanan tidak hanya tergantung kepada batas-batas administrasi Kabupaten Bandung saja, tetapi juga meluas sampai pada perumahan-perumahan yang ada didalam sekitar Kabupaten Bandung. Untuk daerah yang tidak terjangkau oleh jaringan distribusi air bersih PDAM tirta raharja melakukan usaha-usaha sebagai berikut :

1) Membuat sumur-sumur bor untuk komplek perumahan. 2) Mengnirimkan air bersih melalui mobil tanki.

3) Memberikan pompa-pompa tangan.

Aspek kegiatan Perusahaan Daerah Air Minum (PDAM) Kab. Bandung adalah:

a. Melaksanakan pelayanan jasa penyedia air minum bagi masyarakat. b. Mewujudkan dan meningkatkan pelayanan umum dalam kebutuhan air

c. Membangun, memelihara dan menjalankan operasi sumber-sumber air transmisi, distribusi, dan reservoir air.

d. Mengkoordinir pembangunan instalasi air bersih secara integral dengan pelaksanaan rencana perkembangan ekonomi di daerah Kabupaten Bandung.

e. Menetapkan peraturan untuk mencegah sambungan liar.

f. Melakukan pengawasan efektif terhadap sambungan liar dan pemborosan dalam pemakaian air bersih serta mengambil tindakan untuk mengatasi masalah itu.

g. Menyediakan dan mengalirkan air yang cukup untuk penanggulangan pada tempat-tempat kebakaran dan penyediaan air bersih untuk kebutuhan minum.

h. Menyelenggarakan pengelolaan air minum untuk meningkatkan kesejahteraan masyarakat yang mencakup aspek sosial, kesehatan dan pelayanan umum.

BAB III

PEMBAHASAN PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan Kuliah Kerja Praktek di Perusahaan Daerah Air Minum (PDAM) Tirta Raharja Kab. Bandung, penulis ditempatkan pada Bidang Keuangan dan Akuntansi. Dalam pelaksanaan kegiatan Kuliah Kerja Praktek tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan bidang Keuangan dan Akuntansi sehari-hari.

3.2 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.2.1 Pengertian Piutang

Bagi kebanyakan perusahaan, piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang besar. Istilah piutang dalam perusahaan PDAM Tirta Raharja, piutang adalah tagihan PDAM kepada pelanggan atau pihak lain sebagai akibat transaksi penjualan air, penjualan non air, atau penjualan jasa lainnya. Piutang PDAM terdiri atas piutang usaha dan piutang non usaha.

Menurut Soemarso (2005 : 338) menyatakan bahwa :

“Piutang merupakan kebiasaan bagi perusahaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan”.

“Piutang dapat diartikan sebagai hak perusahaan untuk menagih sejumlah uang kepada pihak lain”.

Dari pengertian-pengertian diatas maka dapat disimpulkan bahwa piutang mencangkup semua tagihan dalam bentuk uang kepada perseorangan, badan usaha atau pihak tertagih lainnya. Artinya pihak lain yang berhutang kepada perusahaan. Sebagian jumlah piutang timbul dari umumnya transaksi dari penjualan barang dan jasa secara kredit, sebagian lain timbul dari pinjaman yang diberikan perusahaan, seperti kepada karyawan, pemegang saham, dan perseorangan lain. Piutang dapat dimengerti sebagai hak perusahaan untuk menagih sejumlah uang kepada pihak lain. Normalnya piutang akan terselesaikan jika pihak yang berhutang melunasi hutangnya kepada perusahaan yang mentrasfer barang dan jasa.

Pengertian piutang menurut Leman dan Eko Pranoto (2000 : 72) adalah “Merupakan salah satu aktiva lancar perusahaan yang memerlukan pengawasan khusus”.

Pengawasan dilakukan untuk menghindari kerugian-kerugian yang lebih besar dapat timbul dari perkiraan ini akibat adanya piutang tak tertagih (bad dept expense).

Prosedur terjadinya piutang dalam perusahaan memiliki aspek control piutang yang baik. Setiap bagian yang terlibat mempunyai tugas masing-masing yang secara jelas dinyatakan dalam uraian tugas sehubungan dengan pengawasan piutang. Hal ini tercermin dari pemisahan fungsi antara bagian penerimaan kas dengan pencatatannya, sehinggasetiap fungsi tidak ada yang melakukan tugas yang tumpang tindih, ini merupakan satu dasar pengawasan yang baik untuk menghindari penyelewengan atas piutang usaha.

Walaupun selama ini prosedur pencatatan piutang yang ada di perusahaan memperlihatkan adanya aspek control yang baik tetapi perusahaan juga harus melaksanakan pengecekan terhadap jumlah rekening air yang belum dibayar dengan jumlah piutang menurut buku. Apabila terdapat perbedaan hal tersebut mungkin terjadi karena kesalahan pada pencatatan atau telah terjadi penyelewengan.

Pengakuan awal piutang pada PDAM Tirta Raharja diakui dengan terbitnya Daftar Rekening Ditagih (DRD) air dan Daftar piutang/tagihan Non Air. Sedangkan piutang non usaha diakui apabila ada kemungkinan bahwa manfaat ekonomi akan mengalir ke PDAM dan mempunyai nilai yang dapat diukur dan mempunyai nilai yang dapat diukur dengan andal.

3.2.2 Jenis Piutang

jenis piutang yang ada pada PDAM Tirta Raharja Kab. Bandung dapat d klasifikasikan atas :

1. Piutang Pelanggan (Piutang Usaha)

Piutang pada umumnya dapat dikelompokkan menjadi piutang dagang dan piutang lain-lain. Piutang yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan disebut piutang dagang atau piutang usaha (trade receivable). Pengertian piutang dagang menurut Michell Suharli (2006 : 202) adalah : “Jumlah piutang dari pelanggan yang terjadi karena transaksi penjualan barang dan jasa”.

Penghasilan terbesar dari perusahaan ini adalah berasal dari piutang pelanggan ini karena kegiatan utama dari perusahaan ini adalah penjualan air bersih kepada pelanggan.

Piutang usaha pada PDAM Tirta Raharja, yang termasuk kedalam kelompok perkiraan ini adalah semua bentuk tagihan yang berasal dari kegiatan usaha utama PDAM meliputi Piutang Rekening Air, Piutang Rekening Non Air, Piutang Kemitraan, dan Piutang Air Limbah.

1) Piutang Rekening Air

Piutang yang berasal dari penjualan air dan unsure pendapatan lainnya yang termasuk dalam tagihan rekening air yang dibukukan pada saat rekening yang diterbitkan. Perkiraan ini terdiri dari sub-sub perkiraan sesuai dengan klasifikasi piutang air yang berlaku pada PDAM setempat.

2) Piutang Rekening Non Air

Kedalam perkiraan ini dibukukan tagihan-tagihan dari luar piutang rekening penjualan air seperti piutang sambungan baru dan sebagainya yang dibukukan pada saat rekening diterbitkan.

3) Piutang Kemitraan

4) Piutang Rekening Air Limbah

Piutang yang berasal dari kegiatan PDAM dalam pengolahan air limbah.

5) Penyisihan Piutang Usaha

Dalam perkiraan ini dibukukan penyisihan yang dibentuk tiap akhir tahun terhadap kemungkinan kerugian akibat tidak tertagih.

2. Piutang Lain-lain

Disamping piutang dagang dan jasa terdapat piutang-piutang jenis lain misalnya piutang pegawai, piutang bunga, piutang dari perusahaan afiliasi, piutang pemegang saham dan lain-lain. Piutang jenis ini belum tentu memiliki tanggal jatuh tempo yang ditetapkan. Piutang ini merupakan piutang yang berasal dari dalam maupun luar operasi perusahaan.

Piutang lain-lain pada PDAM Tirta Raharja, dalam kelompok perkiraan ini dibukukan piutang-piutang yang bukan berasal dari pendapatan usaha pokok PDAM, meliputi :

1) Tagihan Non Usaha

2) Piutang Pajak

Kedalam perkiraan ini dibukukan selisih lebih (PPH Pasal 25) antara pembayaran dimuka pajak penghasilan dengan pajak penghasilan badan yang terkena atas laba kena pajak menurut ketentuan perpajakan.kelebihan pembayaran pajak ini didasarkan atas pengisian SPT Tahunan. Pajak Pertambahan Nilai (PPN) masukan yang diperhitungkan/dibayar pada saat pembelian barang kena pajak dibukukan kedalam kelompok perkiraan ini.

3) Pendapatan Yang Belum Diterima

Perkiraan ini menampung pendapatan periodic (sewa, bunga, dll) yang telah menjadi hak, Akan tetapi belum diterima pembayarannya sampai saat pembentukan neraca.

4) Rupa-Rupa Piutang Lainnya

Dalam perkiraan ini dibukukan rupa-rupa piutang lainnya yang mungkin timbul dari pihak dapat diklasifikasikan secara tepat kedalam perkiraan-perkiraan yang telah disebutkan diatas.

3.2.3 Penyisihan Kerugian Piutang

Menurut Werren Reeve Fess dalam bukunya yang berjudul “Accounting

Tanpa memperhatikan kriteria yang digunakan dalam pemberian kredit dan prosedur yang diterapkan, biasanya sebagian dari penjualan kredit dipastikan tidak akan tertagih. Tidak ada satupun ketentuan umum yang dapat digunakan untuk menentukan kapan suatu piutang menjadi tak tertagih jika seorang debitur gagal untuk membayar piutang sesuai dengan kontrak penjualan atau belum dibayar saat jatuh tempo, tidak berarti bahwa hutang-hutang tersebut tidak akan dapat ditagih. Bangkrutnya debitur adalah salah satu petunjuk yang paling signifikan mengenai tidak tertagihnya sebagian atau seluruh piutang. Petunjuk lainnya meliputi penutupan bisnis atau gagalnya upaya penagihan setelah dilakukan beberapa kali usaha.

Pada PDAM Tirta Raharja penyisihan kerugian piutang di bedakan menjadi dua kelompok yaitu :

1) Penyisihan Kerugian Piutang Usaha (tidak berdasarkan aging)

Pada setiap tanggal pelaporan, PDAM harus melakukan penyisihan kerugian piutang secara kolektif atau berdasarkan kelompok pelanggan, yang dibentuk untuk menutup kemungkinan kerugian yang timbul. Besarnya penyisihan kerugian piutang ditentukan berdasarkan rata-rata piutang tak tertagih untuk tiga tahun terakhir pada masing-masing kelompok.

2) Penyisihan Kerugian Piutang Non Usaha

menutup kemungkinan kerugian yang timbul. Besarnya penyisihan kerugian piutang non usaha ditentukan berdasarkan kemampuan membayar debitur.

3.2.4 Pengungkapan Piutang

Pengungkapan piutang pada PDAM Tirta Raharja terdiri atas : 1) Ikhtisar penyisihan kerugian piutang tahun bersangkutan :

a) Saldo awal tahun (a)

b) Pembentukan penyisihan selama tahun berjalan (b) c) Saldo akhir tahun (a) + (b)

2) Kebijakan dan metode akuntansi penyisihan 3) Tarif penyisihan kelompok pelanggan.

3.2.5 Prosedur Pencatatan Piutang

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, dan penghapusan piutang.

Berikut adalah informasi yang diperlukan oleh manajemen: 1) Saldo piutang pada saat tertentu kepada setiap debitur.

2) Riwayat pelunasan piutang yang dilakukan oleh setiap debitur. 3) Umur piutang kepada setiap debitur pada saat tertentu.

piutang setiap debitur kepada manajer keuangan. Daftar umur piutang ini merupakan laporan yang dihasilkan kartu piutang.

Dalam melakukan pencatatan piutang, pada PDAM Tirta Raharja digunakan beberapa catatan akuntansi untuk mencatat transaksi yang menyangkut piutang yaitu seperti yang dijelaskan dibawah ini :

1) Jurnal Rekening

Dipergunakan untuk menjurnal semua rekening/penjualan air dan pendapatan non air yang ditrbitkan, termasuk semua koreksi atas rekening penjualan air dan pendapatan non air.

Jurnal Rekening yang digunakan PDAM Tirta Raharja adalah sebagai berikut :

Debet : Piutang Rekening Air xxx Debet : Piutang Rekening Non Air xxx

Kredit : Pendapatan Penjualan Air xxx Kredit : Pendapatan Non Air xxx 2) Jurnal Penerimaan Kas

Jurnal ini digunakan untuk mencatat transaksi penerimaan kas dari debitur yang mengakibatkan berkurangnya piutang dagang.

Jurnal Penerimaan Kas yang digunakan PDAM Tirta Raharja adalah sebagai berikut :

Debet : Kas/Bank xxx

3) Jurnal Umum

Jurnal umum digunakan untuk mencatat berkurangnya piutang akibat terjadinya transaksi return penjualan dan digunakan untuk mencatat apabila terjadinya transaksi penghapusan piutang karena tidak tertagihnya piutang.

3.3 Akuntansi Piutang

Akuntansi piutang yang diuraikan dalam laporan ini mencangkup pencatatan piutang, kebijakan piutang, penilaian piutang dan penyajian piutang dineraca. Pencatatan piutang dilakukan oleh bagian akuntansi dengan bantuan computer. Pembukuan piutang yang dengan baik sangat mendukung untuk melakukan penilaian terhadap piutang setiap langganan.

Pada saat PDAM Tirta Raharja akan memasang sambungan baru seluruh prosedurnya dapat dicatat dalam jurnal-jurnal berikut ini :

1) Penerimaan biaya pendapatan secara tunai Dokumen : kuitansi pembayaran

Buku jurnal : jurnal penerimaan kas/bank Debet : kas/bank

Kredit : pendapatan non air

2) Biaya pemasangan sambungan baru yang pembayarannya disepakati dapat diangsur dan dibukukan sebagai berikut :

Dokumen : bukti jurnal umum Buku jurnal : jurnal umum

Kredit : pendapatan non air 3) Penerimaan pemasangan sambungan baru

Dokumen : laporan penerimaan penagihan air dan rekening non air Buku jurnal : jurnal penerimaan kas/bank

Debet : kas/bank

Kredit : piutang rekening non air 4) Pelaksanaan pemasangan sambungan baru

Dokumen : bukti permintaan dan pengeluaran barang Buku jurnal : jurnal pemakaian babhan istalasi dan kimia

Debet : instalasi, trans dan dist dalam penyelesaian Kredit : bahan instalasi

Atau

Kredit : kas/bank atau utang

Setelah pelaksanaan penyambungan kepala unit kerja yang menangani hubungan pelanggan menerima dari kepala unit kerja yang menangani transmisi dan rencana biaya penggunaan alat lembar ke-3.

Berdasarkan dokumen dalam arsip kepala unit kerja yang menangani hubnungan pelanggan membuat kartu pelanggan dan kartu baca meter dan mencatat tanggal penyambungan pelanggan kedalam buku untuk pelanggan, mendistribusikan kartu pelanggan kepada unit kerja yang menangani rekening dan kartu baca meter kepada petugas pembaca meter.

Atas pembayaran piutang ini maka perusahaan akan memberikan bukti dilunasinya piutang, adapun yang menjadi bukti pembayaran piutang perusahaan adalah rekening air.

Rekening ini juga digunakan sebagai dasar untuk melakukan pengurangan atas perkiraan piutang dengan perkiraan kas dan mengkreditkan perkiraan piutang. Pencatatan transaksi penjualan air dan piutang rekening air dan non air pada PDAM Tirta Raharja adalah sebagai berikut :

1) Pembuatan rekening air

Pengakuan rekening air adalah pada saat diterbitkan rekening air melalui daftar rekening air yang ditagihkan.

Cara pencatatan :

Dokumen : daftar rekening air yang ditagihkan Buku jurnal : jurnal rekening air dan non air

Buku pembantu :

kredit : harga air

kredit : jasa administrasi 2) Penerimaan piutang rekening air

Pengakuan atas penerimaan rekening air (piutang rekening air) pada saat pelanggan melakukan pembayaran melalui laporan penagihan air.

Cara pencatatan :

Dokumen : laporan penerimaan penagihan air Buku jurnal : jurnal penerimaan kas/bank

Debet : kas/bank

Kredit : piutang rekening air 3) Penyisihan piutang rekening air

Pembentukan penyisihan piutang rekening air dilakukan pada saat akhir tahun setelah perusahaan melakukan opname rekening air dan membuat daftar umum piutang berdasarkan ketentuan yang berlaku.

Cara pencatatan :

Dokumen : daftar umur piutang Buku jurnal : jurnal umum

Debet : biaya penyisihan piutang

4) Penghapusan piutang rekening air

Daftar normatif yang telah disetujui oleh badan pengawas dan telah dibuatkan surat keputusan direksi, khusus hanya untuk piutang rekening air diatas 2 (dua) tahun (100%).

Cara pencatatan :

Dokumen : surat keputusan direksi tentang penghapusan piutang air dan persetujuan badan pengawas

Buku jurnal : jurnal umum

Debet : penyisihan piutang rekening air Kredit : piutang ragu-ragu

5) Penerimaan atas piutang rekening air yang telah dihapuskan

Jika terdapat pembayaran atas piutang air yang telah dihapuskan, pembayaran tersebut diberlakukan sebagai pendapatan lain-lain tahun berjalan.

Cara pencatatan :

Dokumen : daftar piutang air yang telah dihapuskan Buku jurnal : jurnal penerimaan kas/bank

Debet : kas/bank

Kredit : pendapatan lain-lain

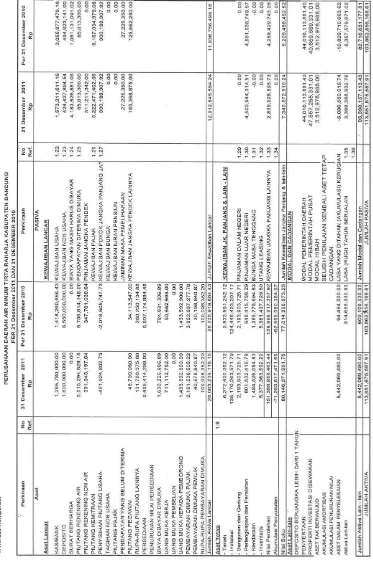

Laporan rekening air ini menyajikan informasi tentang jumlah rekening air yang dirinci menurut kelompok tarif. Penting untuk diperhatikan adalah perbedaan antar jumlah pelanggan dengan jumlah lembar rekening mengingat dalam hal tertentu jumlahnya tidak sama.perbedaan ini disebabkan antara lain adanya sambungan-sambungan baru yang belum dapat dibuatkan rekening. Sumber data untuk pengisian laporan ini adalah daftar rekening air yang ditagihkan sedangkan untuk pengisian pos jumlah pelanggan dapat diperoleh dari bagian pelanggan.

Selanjutnya perlu diketahui adalah bahwa harga air rata-rata adalah hasil bagi yang harga air dengan jumlah meter kubik air yang terjual. Jumlah rupiah rekening bulanan ini harus sama dengan jumlah perkiraan “pendapatan penjualan

air” yang dicatat dalam laporan laba rugi.

Format laporan rekening air yang digunakan pada PDAM Tirta Raharja dapat dilihat sebagai berikut :

PERUSAHAAN DAERAH AIR MINUM ---

LAPORAN REKENING AIR BULAN ………..

URAIAN Jumlah pelanggan

Jumlah rekening

air (lbr)

Jumlah pembebanan pembebanan Harga Air

Rata-rata setiap

M3 M3 Jumlah

Kelompok pelanggan I Kelompok Pelanggan II Kelompok Pelanggan III Kelompok Pelanggan IV Kelompok Pelanggan Khusus Jumlah bulan ini Jumlah s.d bulan lalu Jumlah s.d bulan ini ………,……… Kepala Bagian/Seksi Pelanggan

(………..)

3.3.1 Penilaian dan Penyajian Piutang di Neraca

yang mempunyai kemungkinan tak tertagihhendaknya dibuatkan penyisihan dalam jumlah yang layak.

Jika terdapat pembayaran atas piutang-piutang yang telah dihapus, pembayaran tersebut dibukukan sebagai pendapatan lain-lain tahun berjalan. Piutang yang berumur diatas 2 (dua) tahun sudah dapat diusulkan kepada badan pengawas untuk dihapus serta dikeluarkan dari pembukuan tetapi dicatat secara extra comptable dan tetap diusahakan penagihannya.

Hal-hal yang tidak sesuai dari ketentuan penghapusan piutang tersebut diatas ditetapkan melalui keputusan direksi dengan persetujuan badan pengawas.

Pada PDAM Tirta Raharja Kab. Bandung, apabila pelanggan tidak membayar tagihan air akan dikenakan denda, dan apabila bulan berikutnya juga tidak dibayar maka akan dilakukan pemutusan sambungan air d an tagihan air beserta dendanya akan tetap ditagih. Apabila sebelum 2 bulan dilakukan pemutusan sambungan, pelanggan ingin kembali memasang sambungan maka pelanggan harus membayar tagihan air beserta denda sebelumnya dan apabila setelah 2 bulan dilakukan pemutusan sambungan pelanggan ingin kembali memasang sambungan maka pelanggan membayar biaya pemasangan baru kembali.

piutang seluruhnya tanpa dikurangi penyisihan piutang. Hal ini berarti tidak sesuai dengan standar akuntansi yang diterima secara umum.

Untuk piutang usaha, apabila pelanggan tidak membayar tagihan sampai dengan jangka waktu yang telah ditetapkan oleh perusahaan maka akan dilakukan pemutusan aliran air dan penagihannya akan dilakukan oleh pihak yang ditunjuk oleh perusahaan.

Piutang dapat timbul dari berbagai macam transaksi seperti piutang dagang (usaha) timbul dari penjualan barang atau jasa yang merupakan kegiatan utama perusahaan sedangkan piutang yang lain timbul dari berbagai macam transaksi diluar dari kegiatan utama perusahaan. Dalam neraca, piutang seharusnya dikelompokkan berdasarkan urutan likuidasi. Piutang yang jatuh temponya lebih dari satu tahun dikelompokkan dalam harta lancar, tetapi piutang yang jatuh temponya lebih dari satu tahun dikelompokkan dalam harta tidak lancar.

Pada perusahaan penggolongan piutang adalah piutang usaha dan piutang lain-lain. Penyajian piutang dineraca harus berdasarkan nilai yang realistis. Untuk itu perusahaan perlu menyajikan piutang dengan menunjukkan jumlah brutonya dineraca sedangkan piutang yang tak tertagih disajikan sebagai pengurang jumlah bruto dari jumlah piutang usaha tersebut. Dengan demikian dapat diketahui jumlah bersih piutang tersebut serta di dalam neraca perusahaan ini tidak mencantumkan piutang lain-lain.

Gambar 3.1

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan kerja praktek tersebut dan setelah penulis memahami, dan mempelajari serta menguraikan tentang Penerapan Akuntansi Piutang pada Perusahaan Daerah Air Minum (PDAM) Tirta Raharja Kab. Bandung maka Penulis mencoba menyimpulkan beberapa hasil kegiatan Kuliah Kerja Praktek yang dilakukan di PDAM Tirta Raharja yaitu :

1) PDAM Tirta Raharja adalah sebuah badan usaha milik daerah yang bergerak di bidang jasa penyediaan air bersih dan pengelolaan air limbah dimana piutang rekening merupakan aktiva lancar yang terbesar.

2) Jenis piutang yang ada di perusahaan adalah piutang usaha dan piutang lain-lain.

4) Kebijakan penjualan pada perusahaan PDAM Tirta Raharja lebih menyerupai dengan penjualan sistem kontrak, dimana dikenakan denda bila ada keterlambatan pelunasan.

5) Dalam pelaksanaanya, tidak semua piutang dapat tertagih oleh karena itu PDAM Tirta Raharja harus melakukan penyisihan piutang tak tertagih. Terdapat dua metode pencatatan piutang tak tertagih, yaitu metode penyisihan piutang tak tertagih dan metode penghapusan langsung.

5.2 Saran

Dari hasil tinjauan dan analisa Penulis selama melaksanakan Kerja Praktek pada PDAM Tirta Raharja Kab. Bandung, Penulis mempunyai saran, yaitu:

1) Tunggakan dan denda tagihan sampai adanya pemutusan aliran air terhadap pelanggan sebaiknya dibuat pada akun piutang tertentu. Dikeluarkan dari akun piutang pelanggan, untuk membedakan dari akun pelanggan yang masih aktif.

2) Perencanaan untuk penyisihan piutang tak tertagih harus lebih baik agar pada pelaksanaannya piutang yang tak tertagih tidak melebihi penyisihan piutang tak tertagih yang telah direncanakan.

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi S – 1 Program Studi Akuntansi

Disusun Oleh : MAULIA ROCHMAN S.

21108013

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Soemarso. 2005. Akuntansi Suatu Pengantar. Edisi Revisi, Jakarta: Salemba Empat.

Michael Suharli & Co. 2006. Akuntansi Untuk Bisnis Jasa dan Dagang, Yogyakarta : Graha Ilmu.

Leman dan Eko Pranoto. 2005. System Komputer Akuntansi, Yogyakarta : Gramedia.

Warren Rave Fess. 2005. Pengantar Akuntansi, Jakarta : Salemba Empat.

Artur J. Keown, David F. Scott Jr, John D Martin, dan J. Willian Petty. 2000.

Dasar-Dasar Manajemen Keuangan, Terjemahan Alih Bahasa Chaerul D.

Djakman dan Dwi Sulistyorini, Buku Dua, Salemba Empat, Jakarta.

Nama Lengkap : Maulia Rochman S

Tempat Tanggal Lahir : Bandung, 25 September 1990

Agama : Islam

Jenis Kelamin : Laki - Laki Kewarganegaraan : Indonesia

Alamat : Jl. BK. Ligar. Kmp. Cijotang No. 14 RT 05/08 Bandung.

DATA PENDIDIKAN

SDN SUKAAKUR BANDUNG 1996 - 2002

SLTPN 19 BANDUNG 2002 - 2005

SMA PGII 2 BANDUNG 2005 - 2008

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT, karena hanya dengan rahmat dan karunia-Nya lah Laporan Kerja Praktek yang merupakan salah satu syarat mata kuliah Kerja Praktek Program S-1 Jurusan Akuntansi ini dapat terselesaikan tepat pada waktunya. Shalawat serta salam semoga senantiasa terlimpah kepada junjunan kita Nabi Muhammad SAW, keluarganya, sahabatnya, dan kita umatnya sampai dengan akhir zaman.

Laporan Kerja Praktek ini berjudul “Perlakuan Akuntansi Piutang Pada Perusahaan Daerah Air Minum ( PDAM ) Tirta Raharja Kabupaten Bandung (Cimahi)”. Laporan ini berisi mengenai perlakuan akuntansi piutang dan penyajiannya di dalam neraca.

Penulis menyadari bahwa penyusunan laporan ini masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan koreksi, pendapat, dan saran yang sifatnya membangun guna kesempurnaan laporan kerja praktek ini.

Dalam kesempatan ini, Penulis ingin mengucapkan terimakasih kepada: 1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra. SE. M. Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia dan sebagai Penguji I.

pengarahan kepada penulis.

5. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia.

6. Kedua orang tua dan kakak yang selalu memberikan do’a dan semangat kepada penulis untuk menyelesaikan laporan kerja praktek ini.

7. Trisanti T selaku pembimbing dari PDAM Tirta Raharja yang telah memberikan pengarahan dalam kuliah kerja praktek ini.

8. Seluruh staff perusahaan yang tidak dapat penulis sebutkan satu persatu.

9. Rosyana, Fare, Rian, Toni dan teman-teman yang lainnya yang telah memberikan dukungan dan semangat bagi penulis.

10. Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu.

Akhir kata Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi rekan-rekan yang membaca laporan ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2011