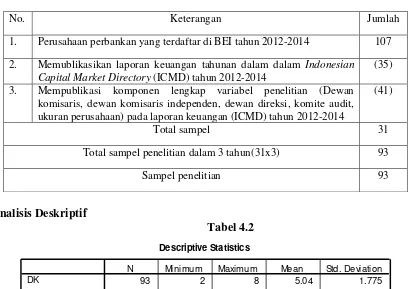

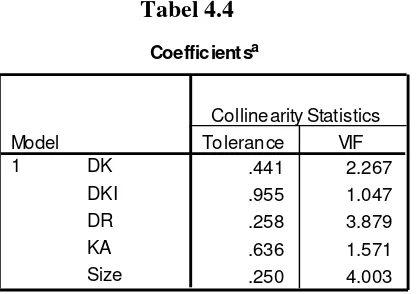

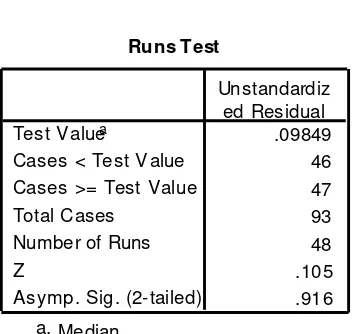

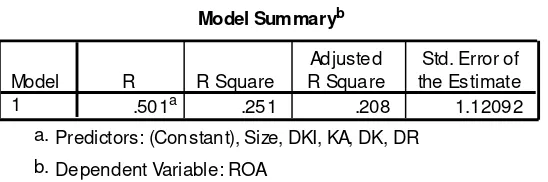

PENGARUH DEWAN KOMISARIS, DEWAN DIREKSI, DEWAN KOMISARIS INDEPENDEN, KOMITE AUDIT DAN UKURAN PERUSAHAAN PADA KINERJA PERUSAHAAN PERBANKAN YANG LISTING DI BEI PADA TAHUN 2012-2014.

Teks penuh

Gambar

Dokumen terkait

Manajemen Media Berbasiskan..., Regina Bertha Utami Kumala, FIKOM

59/2007 dan Permendagri 21/2011);.. Peraturan Menteri Pekerjaan Umum No 53 Tahun 2006 tentang Tata 43). Cara Pemberian Pinjaman Daerah dari Pemerintah yang

158 Dari hasil analisis belajar siswa pada siklus dua dapat dilihat bahwa hanya 3 orang siswa yang memperoleh nilai dibawah nilai KKM yaitu dengan nilai terendah 60

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh pelatihan, kejelasan tujuan dan dukungan atasan terhadap implementasi sistem keuangan desa ini

Melalui kegiatan ini, diharapkan dapat meningkatkan pengetahuan dan kemampuan dalam berwirausaha Karang Taruna Desa Nelayan Indah dibidang usaha jasa sewa kapal untuk

Strategi yang ditetapkan untuk mencapai tujuan tersebut diatas adalah sebagai berikut:3. Membangun harmonisasi kehidupan

knowledge sharing enablers yaitu teknologi informasi, struktur organisasi, dukungan pemimpin, kepercayaan dan kemampuan belajar secara bersama-sama terhadap kinerja karyawan

- berilah tanda pada kolom Tugas /Jabatan, sesuai tugas saat ini - berilah tanda status keaktifan sesuai kondisi saat ini.. - Isi Tempat Tugas & Mapel