SKRIPSI

PERBANDINGAN CORPORATE SOCIAL RESPONSIBILITY (CSR), RETURN ON ASSETS (ROA) DAN CAPITAL ADEQUACY RATIO (CAR)

ANTARA BANK PEMERINTAH DAN BANK SWASTA YANG GO PUBLIC DAN TERDAFTAR PADA

BURSA EFEK INDONESIA (BEI)

OLEH :

FITHRI YANTI ADHAINI 090522104

PROGRAM STUDI STRATA I AKUNTANSI EKSTENSI FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Perbandingan Corporate Social Responsibility (CSR), Return On Assets (ROA) Dan Capital Adequacy Ratio (CAR) Antara Bank Pemerintah Dan Bank Swasta Yang Go Public Dan Terdaftar Pada Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etikapenulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 11 Desember 2013 Yang membuat pernyataan,

ABSTRAK

PERBANDINGAN CORPORATE SOCIAL RESPONSIBILITY (CSR), RETURN ON ASSETS (ROA) DAN CAPITAL ADEQUACY RATIO (CAR)

ANTARA BANK PEMERINTAH DAN BANK SWASTA YANG GO PUBLIC DAN TERDAFTAR PADA BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui perbandingan tanggung jawab sosial perusahaan, return on asset dan capital adequacy ratio antara bank pemerintah dan bank swasta. Penelitian ini dilakukan pada perbankan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan dalam penelitian ini adalah kausal komparatif. Data yang digunakan berupa laporan keuangan dan laporan tahunan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode nonprobability sampling. Data yang digunakan berupa laporan keuangan dan laporan tahunan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011 yang diperoleh dari

purposive sampling,

pengujian data menggunakan uji beda dua rata-rata (independent sample t-test). Hasil penelitian ini menyimpulkan bahwa corporate social responsibility dan return on assets antara bank pemerintah dan bank swasta memiliki perbedaan sedangkan capiral adequacy ratio antara bank pemerintah dan bank swasta tidak memiliki perbedaan.

ABSTRACT

COMPARATIVE CORPORATE SOCIAL RESPONSIBILITY (CSR), RETURN ON ASSETS (ROA) AND CAPITAL ADEQUACY RATIO (CAR)

BANK BETWEEN THE GOVERNMENT AND PRIVATE BANKS GO PUBLIC AND LISTED IN INDONESIA STOCK EXCHANGE (IDX)

This study aims to determine the ratio of corporate social responsibility , return on assets and capital adequacy ratio between state banks and private banks . This research was conducted at the bank listed on the Indonesia Stock Exchange .

The method used in this study is causal comparative . The data used in the form of financial statements and annual reports listed banks in Indonesia Stock Exchange during the period 2009-2011. The sample with nonprobability sampling method . The data used in the form of financial statements and annual reports listed banks in Indonesia Stock Exchange during the period 2009-2011 were obtained from www.idx.co.id . The sample purposive sampling method , test data using two different test average ( independent sample t - test) .

The results of this study concluded that corporate social responsibility and return on assets between banks and the government , while private banks have capiral adequacy ratio difference between government and private banks, the banks do not have a difference .

KATA PENGANTAR

Alhamdulillahirabbilaalamin, puji syukur ke hadirat Allah SWT yang

telah memberikan hidayah-Nya hingga penulis dapat menyelesaikan dan

menyusun laporan skripsi ini dengan judul “ Perbandingan Corporate Social

Responsibility (CSR), Return On Assets (ROA) Dan Capital Adequacy Ratio

(CAR) Antara Bank Pemerintah Dan Bank Swasta Yang Go Public Dan Terdaftar

Pada Bursa Efek Indonesia (BEI) ”. Skripsi ini disusun sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini, penulis ingin menyampaikan terima kasih kepada

kedua orang tua saya Azwar Manday dan H. Hasniah Hanim, S.pd yang

senantiasa memberikan doa dan dukungan kepada penulis dan kepada berbagai

pihak yang banyak membantu penulis, yaitu :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far, MM, Ak., selaku sekertaris DEpartemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi S1 Akuntansi

4. Bapak Keulana Erwin S.E., Ak., M.Si., selaku Dosen Pembimbing yang

telah meluangkan waktu, tenaga dan fikiran untuk membimbing dan

mengarahkan penulis sehingga penyusunan skripsi ini dapat terselesaikan

dengan baik.

5. Bapak Drs. Zainal Abidin Tarigan Silangit, Ak., selaku Dosen Pembaca

Penilai yang telah meluangkan waktu,tenaga dan fikiran untuk membaca dan

menilai skripsi ini.

6. Kepada abang kakak dan adik penulis Khairil Azmi S.H, Neni Apriani,

Annisa Sri Rizki S.E, Didin Manday, Hanum, Rifa Lucia S.H, dan Zalni

Fartinal dan sahabat-sahabat penulis Widya, Risha, Ayu, Novi, Hydri,

Samsuri, Eka, Ali, Yuli, Wanda dan rekan-rekan kerja penulis kak Linda,

Riris, Novita, Sukma, Wira dan semua team yang ada di PT. Bank

Danamon Indonesia Tbk cabang SM. Raja yang telah memberikan dukungan

dan doa.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih banyak

terdapat kekurangan maupun kesalahan. Untuk itu penulis membuka diri atas

segala kritik dan saran yang bersifat membangun. Penulis berharap skripsi ini

bermanfaat bagi para pembaca dan dapat digunakan untuk menambah

pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, 11 Desember 2013

DAFTAR ISI

SURAT PERNYATAAN ……… i

ABSTRAK ………...………… ii

ABSTRACT ……… iii

KATA PENGANTAR ……… iv

DAFTAR ISI ……….……….. vi

DAFTAR TABEL ………... viii

DAFTAR GAMBAR ……….. ix

DAFTAR LAMPIRAN ……….. x

BAB I : PENDAHULUAN 1.1.Latar Belakang Masalah ……… …… 1

1.2.Perumusan Masalah ……… 9

1.3.Tujuan dan Manfaat Penelitian ……….. 9

1.3.1. Tujuan Penelitian ………. 9

1.3.2. Manfaat Penelitian ………..……. 10

BAB II : TINJAUAN PUSTAKA 2.1.Tinjauan Teoritis ……….. 11

2.1.1. Tanggung Jawab Sosial Perusahaa... 11

2.1.1.1. Definisi Tanggung Jawab Sosial Perusahaan... 11

2.1.1.2. Manfaat Tanggung Jawab Sosial Perusahaan……….… 18

2.1.1.3. Bentuk Implementasi Tanggung Jawab Sosial Perusahaan ……… 20

2.1.1.4. Tahap – Tahap Penerapan Tanggung Jawab Sosial Perusahaa……… 22

2.1.1.5. Indikator Kinerja Tanggung Jawab Sosial ……….….. 24

2.1.2. Kinerja Keuangan Bank ………. 29

2.1.2.1. Pengertian Kinerja Keuangan ………….. 29

2.1.2.2. Laporan Keuangan Bank ……...……….. 30

2.1.2.3. Analisis Laporan Keuangan ………. 32

2.1.3. Pengertian Bank ……… 41

2.1.3.1. Perbedaan Bank Pemerintah dengan Bank Swasta ………... 43

2.1.3.2. Sumber Dana Bank ………. 44

2.3.Kerangka Konseptual ……….. 48

2.4.Hipotesis Penelitian ……….. 50

BAB III : METODE PENELITIAN 3.1.Desain Penelitian ……….. 51

3.2.Populasi Sampel ………... 51

3.3.Jenis dan Sumber Data ……… 55

3.4.Teknik Pengumpulan Data ………. 55

3.5.Definisi Operasional Variabel ………... 55

3.6.Metode Analisis Data …..……….. 58

3.7.Jadwal Penelitian ………... 61

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1.Analisis Data Penelitian …………...………. 62

4.1.1. Sekilas Gambaran Mengenai BEI.……... 62

4.1.2. Deskripsi Data Variabel ……….... 64

4.2.Pengujian Hipotesis ……… 66

4.2.1. Pengujian Hipotesis CSR ………... 67

4.2.2. Pengujian Hipotesis ROA ……….. 68

4.2.3. Pengujian Hipotesis CAR ……….. 70

4.3.Pembahasan Hasil Penelitian ……… 71

BAB V : KESIMPULAN DAN SARAN 5.1.Kesimpulan ………..……….. 73

5.2.Keterbatasan Penelitian ...………. 75

5.3.Saran …………..……… 75

DAFTAR PUSTAKA ………. 77

DAFTAR TABEL

Tabel Judul Halaman

2.1 Indikator Kinerja Tanggung Jawab Sosial ………. 26

2.2 Tinjauan Penelitian Terdahulu ……… 45

3.1 Daftar Populasi ……….……… 52

3.2 Daftar Sampel ……….………. 54

3.7 Jadwal Penelitian ………. 61

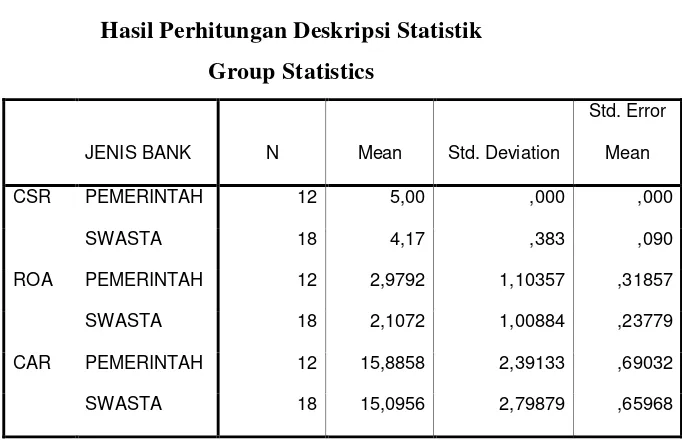

4.1 Hasil Perhitungan Deskripsi Statistik Group Statistics... 64

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Piramida Konsep Tanggung Jawab Sosial ……….. 21

2.2 Kerangka Konseptual ………….………. 49

DATA LAMPIRAN

Lampiran Judul Halaman

1 Data-Data Sampel Perusahaan ……...…… 79

2 Group Statistics ………...………. 80

3 Independent Sample Test ………...……… 81

4 Independent Sample Test …………...……… 82

ABSTRAK

PERBANDINGAN CORPORATE SOCIAL RESPONSIBILITY (CSR), RETURN ON ASSETS (ROA) DAN CAPITAL ADEQUACY RATIO (CAR)

ANTARA BANK PEMERINTAH DAN BANK SWASTA YANG GO PUBLIC DAN TERDAFTAR PADA BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui perbandingan tanggung jawab sosial perusahaan, return on asset dan capital adequacy ratio antara bank pemerintah dan bank swasta. Penelitian ini dilakukan pada perbankan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan dalam penelitian ini adalah kausal komparatif. Data yang digunakan berupa laporan keuangan dan laporan tahunan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode nonprobability sampling. Data yang digunakan berupa laporan keuangan dan laporan tahunan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011 yang diperoleh dari

purposive sampling,

pengujian data menggunakan uji beda dua rata-rata (independent sample t-test). Hasil penelitian ini menyimpulkan bahwa corporate social responsibility dan return on assets antara bank pemerintah dan bank swasta memiliki perbedaan sedangkan capiral adequacy ratio antara bank pemerintah dan bank swasta tidak memiliki perbedaan.

ABSTRACT

COMPARATIVE CORPORATE SOCIAL RESPONSIBILITY (CSR), RETURN ON ASSETS (ROA) AND CAPITAL ADEQUACY RATIO (CAR)

BANK BETWEEN THE GOVERNMENT AND PRIVATE BANKS GO PUBLIC AND LISTED IN INDONESIA STOCK EXCHANGE (IDX)

This study aims to determine the ratio of corporate social responsibility , return on assets and capital adequacy ratio between state banks and private banks . This research was conducted at the bank listed on the Indonesia Stock Exchange .

The method used in this study is causal comparative . The data used in the form of financial statements and annual reports listed banks in Indonesia Stock Exchange during the period 2009-2011. The sample with nonprobability sampling method . The data used in the form of financial statements and annual reports listed banks in Indonesia Stock Exchange during the period 2009-2011 were obtained from www.idx.co.id . The sample purposive sampling method , test data using two different test average ( independent sample t - test) .

The results of this study concluded that corporate social responsibility and return on assets between banks and the government , while private banks have capiral adequacy ratio difference between government and private banks, the banks do not have a difference .

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah

Bank merupakan suatu lembaga keuangan yang kegiatannya menghimpun

dana dari pihak yang memilik dana lebih dan menyalurkannya ke pihak yang

kekurangan dana dan memberikan jasa-jasa lainnya. Ditopang dengan

kecanggihan tekhnologi dizaman sekarang ini perbankan sudah menjadi suatu

kebutuhan bagi masyarakat. Perbankan merupakan industri yang dibutuhkan dan

memiliki peranan yang sangat penting sekarang ini terutama bagi dunia bisnis.

Dalam kegiatan bisnis bank merupakan suatu hal yang tidak dapat dipisahkan dari

kegiatannya, bank diperlukan untuk mengatur lalu lintas pembayaran dari

berbagai macam jual beli yang dilakukan oleh masyarakat. Banyak sektor yang

ditopang pertumbuhannya oleh industri perbankan, bahkan dibeberapa negara

maju pebankan merupakan sektor utama yang menunjang perkonomian negara

tersebut. Perbankan dapat mendorong pengembangan dan pembangunan ekonomi

suatu daerah atau suatu negara sehingga dapat meningkatkan taraf hidup rakyat

banyak. Oleh karena itu, peranan perbankan sangat mempengaruhi kegiatan

ekonomi suatu negara (Kasmir, 2005:7). Lembaga keuangan perbankan ini

berfungsi sebagai lembaga yang mempercepat penyaluran dana dari pihak yang

memiliki dana lebih dengan pihak yang kekurangan dana fungsi ini dikenal

sebagai fungsi perantara (financial intermediation). Bank sebagai perantara

keuangan memperoleh keuntungan dari selisih bunga yang diberikan kepada

(bunga kredit) dan bank juga memperoleh keuntungan dari biaya kegiatan

jasa-jasa lainnya yang dikenal dengan istilah fee based. Pada bank konvensional

keuntungan ini disebut Spread Based, sedangkan pada bank syariah tidak dikenal

bunga karena diharamkan sedangkan keuntungan yang diperoleh dikenal dengan

istilah bagi hasil atau profit sharing (Kasmir, 2005;10).Seiring dengan semakin

pesatnya pertumbuhan dalam dunia usaha membuat persaingan dalam bisnis

perbankan pun semakin tajam, hal ini dapat dilihat dengan terus bertambahnya

jumlah bank yang beroperasi baik itu bank pemerintah, bank swasta maupun bank

asing yang bersaing di dalam perbankan di Indonesia. Selain itu, pengetahuan

masyarakat saat sekarang ini semakin berkembang, sehingga membuat masyarakat

semakin selektif dalam memilih bank yang mereka percayai untuk mengelola

dana mereka. Masyarakat memiliki pertimbangan-pertimbangan untuk

menyimpankan dananya pada suatu bank. Pertimbangan-pertimbangan tersebut

antara lain keamanan, teknologi, citra bank, kepedulian suatu bank terhadap

lingkungan sekitarnya dan keunggulan produk-produk yang ditawarkan suatu

bank. Semakin ketatnya persaingan dalam dunia perbankan membuat manajemen

bank melakukan berbagai macam cara agar laporan yang diberikan terhadap

pihak-pihak yang berkepentingan terhadap bank yang bersangkutan merasa puas

atas kinerja manajemen bank dalam mengelola asset yang dipercayakan kepada

mereka.

Keberhasilan suatu perusahaan biasanya ditandai dengan kinerja keuangan

yang positif, baik dari segi pencapaian laba maupun pertumbuhan perusahaan

suatu perusahaan yaitu keberlangsungan (sustainability) (Wibisono, 2007:5).

Keberlangsungan suatu perusahaan juga tergantung pada penerimaan publik atau

masyarakat akan kehadiran perusahaan tersebut. Untuk mencapai

keberlangsungan tersebut lahirlah suatu konsep yang dikenal dengan Tanggung

Jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR) (Elkington

dalam Wibisono 2007:7). Tanggung jawab sosial perusahaan merupakan sebuah

gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab

yang berpijak pada aspek keuntungan semata, yaitu nilai perusahaan yang

direflesikan dalam kondisi keuangan, namun juga harus memperhatikan aspek

sosial dan lingkungannya. Konsep CSR menyatakan bahwa tanggung jawab

perusahaan tidak hanya terhadap pemiliknya atau pemegang saham saja tetapi

juga terhadap para stakeholders yang terkait dan atau terkena dampak dari

keberadaan perusahaan. Perusahaan tidak lagi hanya dihadapkan pada tanggung

jawab yang berpijak pada Single Bottom Line, yaitu nilai perusahaan (corporate

value) yang direfleksikan dalam kondisi keuangannya saja, namun juga harus

memperhatikan aspek sosial dan lingkungannya (Altman & Berman dalam

Wibisono:2007). Dunia usaha bukan lagi sekedar kegiatan ekonomi untuk

menciptakan profit demi kelangsungan usahanya, melainkan juga tanggung jawab

terhadap sosial dan lingkungannya. Menurut Global Compact Initiative (2002)

menyebutkan pemahaman CSR dengan 3P atau dikenal dengan Triple Bottom

Line yaitu Profit (keuntungan), People (masyarakat) dan Planet (lingkungan).

Kesadaran tentang pentingnya menerapkan CSR ini menjadi tren seiring

yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah

sosial. Salah satu contoh kongkretnya adalah bank-bank yang memberikan

beasiswa pendidikan kepada masyarakat yang kurang mampu tetapi memiliki

kemauan untuk belajar. Corporate Social Responsibility saat ini bukan lagi

bersifat sukarela/komitmen yang dilakukan perusahaan didalam

mempertanggungjawabkan kegiatan perusahaan untuk melakukan atau

menerapkannya. Disamping itu beberapa peristiwa yang terjadi belakangan akibat

aktivitas perusahaan yang menyebabkan timbulnya permasalahan dan kerusakan

pada lingkungan sekitar perusahaan ini menyadarkan arti pentingnya penerapan

CSR (Wibisono, 2007:4). Seperti pada kasus PT Freeport Indonesia yang berada

di Papua yang mengakibatkan timbulnya konflik antara penduduk sekitar dengan

perusahaan yang dipicu oleha aktivitas perusahaan PT Freeport Indonesia dalam

mendulang emas yang berada di Gunung Earnsberg menyebabkan perusakan

terhadap lingkungan disekitar gunung yang mengakibatkan timbulnya kerukan

yang menyebabkan terbentuknya danau yang dikenal dengan Danau Wilson.

Timbulnya pelanggaran hak azasi pekerja yang ditandai dengan penembakan yang

berakibat kematian pada pekerja karena berunjuk rasa untuk menuntut hak

mereka. Dan tidak adanya kejujuran dan transparansi perusahaan dalam

menyampaikan laporan perusahaan kepada pemerintah bahwa perusahaan

semenjak tahun 2010 bukan hanya mengelola emas tetapi juga mengelola timah

dan tembaga yang berasal dari daerah eksplorasi (Dominggus A. Mampioper,

www.kabarindonesia,com diakses 11/08/2009 dan

PT Exxon Mobil Indonesia yang berada di Aceh mengeksplor gas alam yang

ada di daerah Arun, pada tahun 1999 PT Exxon Mobil Indonesia dinyatakan

sebagai perusahaan petrokimia terbesar di dunia dan setahun kemudian

perusahaan dilaporkan menjadi korporasi dengan keuntungan terbesar di dunia

tetapi sedikit sekali keuntungan yang dihasilkan dari perusahaan untuk dipakai

dalam pembangunan daerah Aceh, aktivitas perusahaan menimbulkan kerusakan

lingkungan yang signifikan, tanah masyarakat sekitar diambil tanpa kompensasi,

karyawan Indonesia yang direkrut bukan dari masyarakat setempat tetapi dari luar

Aceh khususny Jawa dan dengan adanya explorasi yang dilakukan PT Exxon

Mobil Indonesia yang tidak didukung dengan tindakan yang memperhatikan

kehidupan dan permasalahan masyarakat Aceh sedangkan perusahaan

terus-menerus menguras kekayaan alam yang ada di daerah tersebut menimbulkan

kemarahan masyarakat sekitar sehingga terciptanya suatu kelompok Gerakan

Aceh Merdeka (GAM) yang mewakili keinginan masyarakat sekitar

Selanjutnya kasus lumpur Lapindo yang diakibatkan kesalahan teknis dalam

operasi PT Lapindo Brantas menimbulkan dampak yang sangat luas, masyarakat

lokal di beberapa desa sekitar telah kehilangan rumah dan pekerjaan, kerusakan

sarana pabrik, infrastruktur, jalan tol dan bahkan perusahaan kecil menengah dan

industri besar ikut terkena dampaknya. Contohnya PT Petrokimia Gresik terpaksa

harus menghentikan operasi pabrik amoniak dan ureanya. PT PLN terpaksa harus

menurunkan dayanya dan mensubtitusi bahan bakarnya dengan solar yang

akan melaksanakan program tentu tidak terlepas dari tujuan utamanya untuk

menghasilkan keuntungan. Walaupun program CSR bersifat sosial, tentu

perusahaan ingin menjalankan program yang mendukung kinerja perusahaan dan

memberikan manfaat bagi perusahaan (Wibisono, 2007 : 49).

Krisis yang terjadi pada dunia perbankan di Indonesia pertengahan tahun

1997 sampai tahun 1998 menjadi awal dari penyebab kehidupan masyarakat

Indonesia menjadi terpuruk, dimana krisis keuangan di Asia atau di Indonesia

biasa disebut dengan krisis moneter berawal dari Thailand pada bulan Juli yang

membawa dampak sangat besar terhadap nilai tukar, bursa saham, dan harga asset

lainnya di beberapa negara asia. Akibat dari pergolakan nilai tukar (kurs) yaitu

nilai tukar rupiah yang jatuh terhadap dollar dan ditambah dengan semakin

memburuknya arus kas perbankan menyebabkan banyak bank mengalami

kesuliatan likuiditas, sehingga membuat bank kehilangan kepercayaan masyarakat

dan mengakibatkan nasabah beramai-ramai melakukan penarikan dananya secara

besar-besaran (rush), akibatnya banyak bank yang harus ditutup sehingga

berdampak pada lumpuhnya perekonomian secara total. Selain dari pengalaman

krisis yang terjadi pada tahun 1997, pada tahun 2008 krisis keuangan global

melanda Amerika dan beberapa negara di Eropa. Imbas dari krisis yang

ditimbulkan oleh kegagalan industri properti di Amerika menjadi pemicu jatuhnya

institusi keuangan di negara tersebut dan berakibat dunia mengalami krisis global

yang sempat dirasakan Indonesia, yaitu nilai tukar rupiah sempat melonjak dan

Bursa Efek Indonesia sempat menghentikan (suspen) perdagangan saham selama

Krisis keuangan dan semakin meningkatanya persaingan dalam dunia

perbankan dapat memicu permasalahan sehingga banyak bank dinyatakan

bangkrut dan harus ditutup. Krisis keuangan dan praktik-praktik perbankan yang

tidak legal membuat terjadinya krisis kepercayaan masyarakat terhadap dunia

perbankan, karena itu pembenahan di sektor perbankan dapat mengembalikan

kepercayaan masyarakat baik nasional maupun internasional dipandang sebagai

suatu hal yang mendesak, karena sekali kepercayaan masyarakat hilang maka

dunia perbankan Indonesia akan mengalami krisis yang berkepanjangan.Dengan

didorong oleh kemajuan perekonomian maka sektor perbankan perlahan-lahan

bangkit kembali. Bank pemerintah dan swasta saling bersaing dalam hal

pelayanan dan pemenuhan kewajiban kepada nasabahnya. Segmen-segmen dari

bank ini tentunya menawarkan kekuatan (strength) dan memberikan gambaran

kelemahan (weakness) masing-masing.

Bagi manajemen nilai asset perlu dicermati karena menjadi dasar pengukuran

prestasi keuangan perusahaan. Ukuran ini menjadi pembanding prestasi sesuatu

perusahaan dengan prestasi perusahaan yang lain dalam hal yang sama, apakah

lebih baik atau tidak, sehingga dapat menjadi dasar keputusan manajemen untuk

mempertahankan atau meningkatkannya. Pengelolaan asset bank mempunyai

pengaruh terhadap, likuiditas maupun keamanan usaha bank. Manajemen harus

mampu mengelola asset bank sedemikian rupa sehingga berhasil menciptakan

pendapatan yang optimal dengan tingkat likuiditas yang sehat dan aman. Asset

bank pada dasarnya terbentuk oleh dana yang dapat dihimpun dari masyarakat

menghasilkan pendapatan bagi bank (Pandia, 2012:59). Asset inilah nantinya

yang akan menunjukkan kemampuan aktiva untuk mmenghasilkan laba. Maka

return on assets berfungsi untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan secara keseluruhan, semakin besar ROA suatu bank

maka semakinbesar tingkat keuntungan bank dan semakin baik pula posisi bank

dari segi penggunaan asset.

Modal merupkan uang yang ditanamkan oleh pemiliknya sebagai pokok

untuk memulai usaha maupun untuk memperbesar usahanya yang dapat

menghasilkan sesuatu guna menambah kekayaan. Modal merupakam faktor

penting dalam bisnis perbankan namun modal hanya membiayai sebagian kecil

dari harta bank, artinya modal bagi bank penting dalam rangka pengembangan

usaha dan menampung resiko kerugiaannya. Selain itu modal juga berfungsi

untuk menjaga kepercayaan masyarakat terhadap kemampuan bank dalam

menjalankan fungsinya sebagai lembaga intermediasi. Keberhasilan suatu bank

bukan terletak pada jumlah modal yang dimilikinya, tetapi bagaimana bank

tersebut mempergunakan modal itu untuk mendapatkan sebanyak mungkin dana

masyarakat yang kemudian disalurkan kembali kepada masyarakat yang

membutuhkan sehingga membentuk pendapatan bagi bank (Pandia, 2012:28,31).

Asumsi masyarakat Indonesia cenderung menilai bahwa bank pemerintahlah

yang lebih baik kinerjanya dibandingkan bank swasta. Masyarakat Indonesia pada

umumnya lebih cenderung memiliki pola pikir bahwa bank pemerintah lebih

unggul dan lebih baik untuk menjadi pilihan mereka untuk mempercayakan

penelitian apakah asumsi masyarakat tersebut benar adanya jika dilihat dari

indikator kinerja keuangan, selain itu kita juga dapat mengetahui kinerja

manajemen bank mana yang lebih baik dalam mengelola dana nasabah yang

dipercayakan kepada mereka. Oleh sebab itu, penulis tertarik untuk melakukan

penelitian dengan judul “ Perbandingan Corporate Social Responsibility (CSR),

Return On Assets (ROA) dan Capital Adequacy Ratio (CAR) Antara Bank

Pemerintah Dan Bank Swasta Yang Go Publik Dan Terdaftar Pada Bursa Efek

Indonesia “.

1.2.Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, maka

yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat perbedaan Corporate Social Responsibility (CSR) antara

bank pemerintah dan bank swasta yang terdaftar di Bursa Efek Indonesia?

2. Apakah terdapat perbedaan Return on Assets (ROA) antara bank pemerintah

dan bank swasta yang terdaftar pada Bursa Efek Indonesia?

3. Apakah terdapat perbedaa Capital Adequacy Ratio (CAR) antara bank

pemerintah dan bank swasta yang terdaftar pada Bursa Efek Indonesia?”

1.3.Tujuan Dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui perbedaan antara pelaksanaan Corporate Social Responsibility

(CSR) bank pemerintah dan dank swasta yang terdaftar di Bursa Efek

2. Mengetahui perbedaan antara kinerja Return On Assets (ROA) antara bank

pemerintah dan bank swasta yang terdaftar di Bursa Efek Indonesia.

3. Mengetahui perbedaan antara kinerja Capital Adequacy Ratio (CAR) antara

bank pemerintah dan bank swasta yang terdaftar di Bursa Efek Indonesia.

1.3.2. Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian

mengenai perbandingan tangung jawab sosial perusahaan dan kinerja keuangan

bank pemerintah dengan bank swasta ini antara lain :

1. Bagi peneliti, untuk menambah pengetahuan mengenai dunia perbankan

khususnya tentang kinerja keuangan yang dilihat dari Corporate Social

Responsibility (CSR), Return On Assets (ROA) dan Capital Adequacy Ratio

(CAR).

2. Bagi peneliti selanjutnya, sebagai bahan rujukan atau referensi dan sumber

informasi untuk melakukan penelitian selanjutnya.

3. Bagi masyarakat, sebahai bahan masukan dan sumber informasi agar lebih

bijak dalam memilih bank sebagai tempat untuk menyimpan uang dan

BAB II

TINJAUAN PUSTAKA 2.1.Tinjauan Teoritis

Tinjauan pustaka dalam bab II ini terdiri dari tinjauan teoritis yang

membahas tanggung jawab sosial perusahaan dan kinerja keuangan bank.

2.1.1. Tanggung Jawab Sosial Perusahaan

Tanggung jawab sosial perusahaan di dalam bab II ini membahas

antara lain definisi tanggung jawab sosial perusahaan, manfaat tanggung

jawab sosial perusahaan, bentuk implementasi tanggung jawab sosial

perusahaan, tahap-tahap penerapan tanggung jawab sosial perusahaan dan

indikator kinerja tanggung jawab sosial.

2.1.1.1. Definisi Tanggung Jawab Sosial Perusahaan

Dewasa ini keberhasilam suatu perusahaan ditandai dengan

keberlangsungan suatu perusahaan. Dalam melakukan kegiatan

operasionalnya sehari-hari tanpa disadari ataupun disadari perusahaan

memanfaatkan sumber daya yang ada dilingkungannya baik berupa

sumber daya alam ataupun sumber daya manusia. Dunia usaha merupakan

bagian dari komunitas masyarakat dan memiliki tanggung jawab sosial

yang sama dengan masyarkat.

Sejarah CSR dunia terbagi atas beberapa fase. Untuk fase pertama

tanggungjawab sosial perusahaan kepada masyarakat bermula di Amerika

Serikat sekitar tahun 1900 atau lebih dikenal sebagai permulaan abad

ditandai dengan banyaknya perusahaan-perusahaan raksasa yang muncul

dan hidup berdampingan dengan masyarakat. Pasa saat itu, banyak

perusahaan besar menyalahgunakan kuasa mereka dalam hal diskriminasi

harga, menahan buruh dan prilaku lainya yang menyalahi moral

kemanusiaan. Dengan kata lain, banyak perusahaan yang berbuat

semena-mena terhadap masyarakat. Hal itu jelas membuat emosi masyarakat.

Emosi yang meluap membuat masyarakat melakukan aksi protes.

Menanggapi hal itu, pemerintah Amerika Serikat melakukan perubahan

peraturan perusahaan untuk mengatasi masalah tersebut. Dimana

perusahaan harus bertindak adil dan menghargai masyarakat. Gaji buruh

harus dikeluarkan dan tidak ada diskriminasi harga kepada masyarakat

Amerika. Fase kedua munculnya evolousi CSR tercetus pada tahun

1930-an. Dimana pada waktu ini banyak protes yang muncul dari masyarakat

akibat ulah perusahaan yang tidak mempedulikan masyarakat sekitarnya.

Segala sesuatu hanya diketahui oleh perusahaan, ditambah kenyataan

bahwa pada saat itu telah terjadi resesi dunia secara besar-besaran yang

mengakibatkan pengangguran dan banyak perusahaan yang bangkrut. Pada

masa ini dunia berhadapan dengan kekurangan modal untuk melakukan

produksinya. Buruh terpaksa berhenti bekerja, pengangguran sangat

meluas dan merugikan pekerjannya. Saat itu timbul ketidakpuasan

terhadap sikap perusahaan yang tidak bertanggung jawab terhadap

pekerjanya karena perusahaan hanya diam dan tidak bisa berbuat apa-apa.

tanggung jawab moral. Menyadari kemarahan masyarakat muncul

beberapa perusahaan yang meminta maaf kepada masyarakat dan memberi

beberapa jaminan kepada para karyawannya yang dipecat.

Sesuatu yang menarik dari kedua fase ini adalah belum dikenalnya istilah

CSR. Meskipun upaya perusahaan untuk memperhatikan masyarakat

sekitarnya sudah jelas terlihat. Namun usaha itu lebih dikenal sebatas

tanggung jawab moral (Gunna Harmayani, diakses 14 Mei 2013).

Sedangkan untuk sejarah awal penggunaan istilah CSR itu dimulai

pada tahun 1970an. Pada saat ini banyak perusahaan yang memberikan

bantuan kepada masyarakat baik berupa bantuan bencana alam, tunjangan

dan lain sebagainya. Ketenaran istilah CSR semakin menjadi ketika buku

Cannibals With Forks: The Triple Bottom Line in 21st Century Business

(1998) terbit dipasaran, buku ini adalah karangan John Elkington. Didalam

buku ini ia mengembangkan tiga komponen penting sustainable

development, yakni economic growth, environmental protection, dan

social equity, Elkington mengemas CSR ke dalam tiga fokus yang sengaja

ia singkat menjadi 3P yaitu singkatan dari profit, planet dan people.

Didalam bukunya itu ia menjelaskan bahwa Perusahaan yang baik tidak

hanya memburu keuntungan ekonomi belaka (profit), melainkan pula

memiliki kepedulian terhadap kelestarian lingkungan (planet) dan

kesejahteraan masyarakat (people). Menurut Elkington dalam Wibisono

(2007), sebuah perusahaan tidak akan pernah menjadi besar jika

lingkungannya rusak, maka tidak akan terjadi arus komunikasi dan

transportasi yang bagus untuk kelancaran usaha perusahaan.

Sedangkan sejarah CSR di Indonesia dimulai pada tahun 1980-an,

namun semakin populer digunakan sejak tahun 1990-an. Sama seperti

sejarah munculnya CSR didunia dimana istilah CSR muncul ketika

kegiatan CSR sebenarnya telah terjadi. Di Indonesia, kegiatan CSR ini

sebenarnya sudah dilakukan perusahaan bertahun-tahun lamanya. Namun

pada saat itu kegiatan CSR Indonesia dikenal dengan nama CSA

(Corporate Social Activity) atau “aktivitas sosial perusahaan” (Gunna

Harmayani, diakses 14 Mei 2013).

Kegiatan CSA ini dapat dikatakan sama dengan CSR karena

konsep dan pola pikir yang digunakan hampir sama. Layaknya CSR, CSA

ini juga berusaha merepresentasikan bentuk “peran serta” dan

“kepedulian” perusahaan terhadap aspek sosial dan lingkungan, misalnya

bantuan bencana alam, pembagian Tunjangan Hari Raya (THR), beasiswa

dan lain sebagainya. Melalui konsep investasi sosial perusahaan “seat

belt”, yang dibangun pada tahun 2000-an. sejak tahun 2003 Departemen

Sosial tercatat sebagai lembaga pemerintah yang selalu aktif dalam

mengembangkan konsep CSR dan melakukan advokasi kepada berbagai

perusahaan nasional. Dalam hal ini departemen sosial merupakan pelaku

awal kegiatan CSR di Indonesia. Selang beberapa waktu setelah itu,

pemerintah mengimbau kepada pemilik perusahaan untuk memperhatikan

ada peraturan yang mengikat. Pemerintah menegaskan bahwa yang perlu

diperhatikan perusahaan bukan hanya sebatas stakeholders atau para

pemegang saham. Melainkan stakeholders, yakni pihak-pihak yang

berkepentingan terhadap eksistensi perusahaan. Stakeholders dapat

mencakup karyawan dan keluarganya, pelanggan, pemasok, masyarakat

sekitar perusahaan, lembaga-lembaga swadaya masyarakat, lingkungan,

media massa dan pemerintah.. Setelah tahun 2007 tepatnya

Undang-Undang Nomor 40 tahun 2007 tentang kewajiban Perseroan Terbatas

keluar, hampir semua perusahaan Indonesia telah melakukan program

CSR, meski lagi-lagi kegiatan itu masih berlangsung pada tahap cari

popularitas dan keterikatan peraturan pemerintah.

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility merupakan komitmen perusahaan atau dunia bisnis untuk

berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan

memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan

pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial, dan

lingkungan (Untung : 2008).

Lembaga International The Word Business Council for Sustainable

Development (WBCSD) yang dikutip oleh Wibisono (2007:7)

mendefenisikan tanggung jawab sosial perusahaan sebagai komitmen

dunia usaha untuk terus-menerus bertindak secara etis, melakukan

operasional perusahaan secara legal dan berkontribusi untuk peningkatan

sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat

secara lebih luas.

Definisi lain mengenai tanggung jawab sosial dikemukakan oleh

World Bank dalam Siagian (2010:66) adalah sebagai suatu komitmen

perusahaan agar bermanfaat bagi pembangunan ekonomi yang

berkesinambungan, bekerja dengan para perwakilan mereka, masyrakat

untuk meningkatkan kualitas hidup sehingga eksistensi perusahaan akan

baik bagi perusahaan itu sendiri dan baik pula bagi pembangunan.

Selain itu, ISO 26000 mengenai Guidance on Social Responsibility

juga memberikan definisi tanggung jawab sosial yang mulai ditetapkan

tahun 2010. Menurut ISO 26000, tanggung jawab sosial adalah tanggung

jawab sebuah organisasi terhadap dampak-dampak dari

keputusan-keputusan dan kegiatan-kegiatan kepada masyarakat dan lingkungan yang

diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan

pembangunan berkelanjutan dan kesejahteraan masyarakat,

mempertimbangkan harapan pemangku kepentingan, sejalan dengan

hukum yang berlaku yang ditetapkan dan norma-norma perilaku

internasional, serta terintegrasi dengan organisasi secara menyeluruh.

Corporate Social Responsibility merupakan upaya dan komitmen

suatu perusahaan untuk bertindak secara etis, beroperasi secara legal dan

berkontribusi untuk meningkatkan kualitas hidup karyawan dan

keluarganya, komunitas masyarakat luas untuk memperoleh profit

panjang. Berdasarkan definisi tersebut dapat ditemukan kesamaan yaitu

bahwa tanggung jawab sosial menawarkan konsep keseimbangan antar

perhatian terhadap aspek ekonomis dan perhatian terhadap aspek sosial

serta lingkungan. Di dalam laporan keuangan bank juga terdapat laporan

mengenai tanggung jawab sosial yang dilaksanakan perusahaan dalam

kegiatan perbankannya sebagai bentuk kepedulian terhadap lingkungan

sekitar perusahaan. CSR berhubungan erat dengan pembangunan

berkelanjutan dimana suatu perusahaan dalam melaksanakan aktivitas

keputusannya tidak semata berdasarkan faktor keuangan misalnya

keuntungan atau deviden melainkan juga harus berdasarkan konsekuensi

social dan lingkungan untuk saat ini maupun jangka panjang. Hal ini

menjadi perhatian terbesar dari peran perusahaan dalam masyarakat telah

ditingkatkan yaitu dengan peningkatan kepekaan dan kepedulian terhadap

lingkungan dan masalah etika.Peraturan pemerintah pada beberapa Negara

mengenai lingkungan hidup dan permasalahan sosial semakin tegas.

Tanggung jawab sosial perusahaan diatur pemerintah Indonesia dalam

Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU

PT), yang disahkan pada 20 Juli 2007. Pasal 74 Undang-Undang Perseroan

Terbatas menyatakan:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan peraturan pemerintah.

Banyak pendukung CSR yang memisahkan CSR dari sumbangan

sosial dan perbuatan baik. CSR bukan hanya sekedar kegiatan amal,

dimana CSR mengharuskan suatu perusahaan dalam pengambilan

keputusannya agar dengan sungguh-sungguh memperhitungkan akibat

terhadap seluruh stakeholder perusahaan termasuk lingkungan hidup.

Skala dan keuntungan dari CSR untuk suatu organisasi dapat

berbeda-beda tergantung dari sifat perusahaan tersebut. Banyak pihak berpendapat

bahwa amat sulit untuk mengukur kinerja CSR, walaupun sesungguhnya

cukup banyak literatur yang memuat tentang cara mengukurnya.

2.1.1.2. Manfaat Tanggung Jawab Sosial Perusahaan

Konsep triple bottom line reporting memuat pengertian bahwa

bisnis tidak hanya sekedar mencari keuntungan (profit) melainkan juga

memberikan kesejahteraan kepada orang lain (people) dan menjamin

keberlangsungan hidup bumi (planet) (Nugroho, 2007). Dalam

menjalankan tanggung jawab sosialnya, perusahaan memfokuskan

perhatiannya kepada tiga hal, yaitu laba, lingkungan dan masyarakat,yang

disebut dengan 3P yaitu :

a. Profit atau laba sebagai suatu lembaga keuangan bank juga harus

berorintasi untuk mencari keuntungan agar dapat terus beroperasi dan

memberikan deviden bagi pemegang saham, mengalokasikan

sebagian laba yang diperoleh guna membiayai pertumbuhan dan

pengembangan usaha dimasa depan, serta membayar pajak kepada

pemerintah. People atau masyarakat

b. People atau masyarakat, dalam kegiatannya perusahaan menjamin

kelangsungan hidup dan meningkatkan daya saing perusahaan,

perusahaan harus memilikikepedulian terhadap kesejahteraan

karyawan dan manusia yang merupakan asset berharga dalam

organisasi maupun Negara

c. Planet atau lingkungan, kepedulian terhadap lingkungan hidup dan

keberlanjutan keragaman hayati bias dilakukan melalui pelaksanaan

program penghijauan lingkungan hidup, penyediaan sarana air bersih,

perbaikan pemukiman.

Apabila prinsip triple bottom line dapat diimplementasikan

dengan baik, maka akan menunjukkan akuntabilitas perusahaan tidak

hanya untuk melaksanakan kegiatan ekonomi saja tetapi juga untuk

pelaksanaan kegiatan sosial dan lingkungan yang akan berpengaruh

terhadap masyarakat. Dengan menjalankan tanggung jawab sosial,

perusahaan diharapkan tidak hanya mengejar keuntungan jangka pendek,

namun juga turut berkontribusi bagi peningkatan kesejahteraan dan

kualitas hidup masyarakat dan lingkungan sekitar dalam jangka panjang.

Menurut Wibisono (2007:78), manfaat perusahaan menerapkan CSR

a. Mempertahankan dan mendongkrak reputasi dan brand image

perusahaan

b. Mendapatkan lisensi untuk beroperasi secara sosial (social lisence to

operate)

c. Mereduksi resiko bisnis perusahaan

d. Melebarkan akses sumber daya bagi operasional usaha

e. Membuka peluang pasar yang lebih luas

f. Mereduksi biaya, misalnya biaya yang terkait dengan dampak

pembuangan limbah

g. Memperbaiki hubungan dengan stakeholders

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan

j. Peluang mendapatkan penghargaan.

2.1.1.3. Bentuk Implementasi Tanggung Jawab Sosial Perusahaan

Menurut Saidi dan Zaim (2004:32) dalam pelaksanaan CSR

sedikitnya ada empat model atau pola CSR yang umumnya diterapkan

oleh perusahaan di Indonesia, yaitu :

a. Keterlibatan langsung, artinya perusahaan menjalankan program CSR

secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau

menyerahkan sumbangan ke masyarakat tanpa perantara.

b. Melalui yayasan atau organisasi sosial perusahaan, artinya perusahaan

ini merupakan adopsi dari model yang lazim diterapkan

diperusahaan-perusahaan di Negara maju. Biasanya diperusahaan-perusahaan menyediakan dana

awal, dana rutin secara teratur bagi kegiatan yayasan.

c. Bermitra dengan pihak lain, artinya perusahaan menyelenggarakan CSR

melalui kerjasama dengan lembaga sosial/ organisasi non pemerintah

(NGO/LSM), instansi pemerintah, universitas atau media massa baik

dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

d. Mendukung atau bergabung dalam suatu konsorsium, artinya

perusahaan turut mendirikan, menjadi anggota atau mendukung suatu

lembaga sosial yang didirikan untuk tujuan sosial tertentu.

Dibandingkan dengan model lainnya pola ini lebih berorientasi pada

pemebrian hibah perusahaan yang bersifat “hibah pembanguna”.

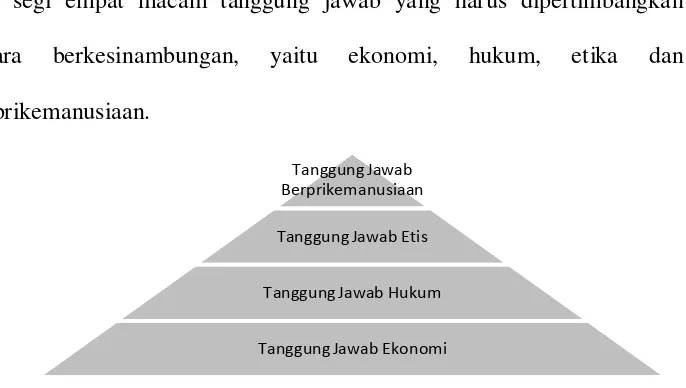

Menurut Trevino dan Nelson dalam Ernawan (2007:112) tanggung

jawab sosial perusahaan dapat dikonsepkan sebagai piramid yang terdiri

dari segi empat macam tanggung jawab yang harus dipertimbangkan

secara berkesinambungan, yaitu ekonomi, hukum, etika dan

[image:34.595.168.511.506.700.2]berprikemanusiaan.

Gambar 2.1

Piramida Konsep Tanggung Jawab Sosial Tanggung Jawab

Berprikemanusiaan

Tanggung Jawab Etis

Tanggung Jawab Hukum

2.1.1.4. Tahap-Tahap Penerapan Tanggung Jawab Sosial Perusahaan

Menurut Wibisono (2007:121) perusahaan-perusahaan yang

berhasil dalam menerapkan tanggung jawab sosial menggunakan tahapan

sebagai berikut :

a. Tahap Perencanaan

Tahap perencanaan terdiri atas tiga langkah yaitu awareness Building,

CSR Assessement dan CSR Manual Building. Awareness Building

merupakan langkah awal untuk membangu kesadaran mengenai arti

penting CSR dan komitmen manajemen. Upaya ini dapat dilakukan

antara lain melalui seminar, lokakarya dan diskusi kelompok. CSR

assessment merupakan upaya untuk memetakan kondisi perusahaan

dan mengidentifikasi aspek-aspek yang perlu mendapatkan prioritas

perhatian dan langkah-langkah yang tepat untuk membangun struktur

perusahaan yang kondusif bagi penerapan CSR secara efektif. CSR

manual building merupakan dasar untuk penyusunan manual atau

pedoman implementasi CSR. Upaya yang harus dilakukan antara lain

dengan cara menggali referensi atau meminta bantuan tenaga ahli

independen dari luar perusahaan. CSR manual bilding dibuat sebagai

acuan, pedoman dan panduan dalam pengelolaan kegiatan sosial

b. Tahap Implementasi

Tahap implementasi terdiri atas tiga langkah utama yaitu sosialisasi,

pelaksanaan dan internalisasi. Sosialisasi diperlukan untuk

memperkenalkan kepada komponen perusahaan mengenai berbagai

aspek yang terkait dengan implementasi CSR khususnya mengenai

pedoman penerapan CSR. Pelaksanaan kegiatan yang dilakukan pada

dasarnya harus sejalan dengan pedoman CSR yang ada. Internasilisasi

adalah tahap jangka panjang. Internalisasi mencangkup upaya-upaya

untuk memperkenalkan CSR didalam seluruh proses bisnis perusahaan

misalnya melalui system manajemen kinerja, proses produksi,

pemasaran dan proses bisnis lainnya

c. Tahap Evaluasi

Tahap evaluasi adalah tahap yang perlu dilakukan secara konsisten dari

waktu ke waktu untuk mengukur sejauh mana efektivitas penerapan

CSR. Evaluasi bisa dilakukan dengan meminta pihak independen

untuk melakukan audit implementasi atas praktik CSR yang telah

dilakukan. Langkah ini tak terbatas pada kepatuhan terhadap peraturan

dan prosedur operasi standar tetapi juga mencakup pengendalian resiko

perusahaan. Evaluasi dalam bentuk assessment audit atau scoring juga

dapat membantu perusahaan memetakan kembali kondisi dan situasi

serta pencapaian perusahaan dalam implementasi CSR sehingga dapat

mengupayakan perbaikan-perbaikan yang perlu berdasarkan

d. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik

untuk keperluan proses pengambilan keputusan maupun keperluan

keterbukaan informasi material dan relevan mengenai perusahaan.

Tanggung jawab sosial perusahaan diungkapkan didalam laporan yang

disebut Sustainability Reporting. Menurut ACCA dalam Angraini

(2006:5) Sustainability Reporting adalah pelaporan mengenai kebijkan

ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan

produknya di dalam konteks pembangunan berkelanjutan (sustainable

development). Sustainable reporting meliputi pelaporan mengenai

ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi.

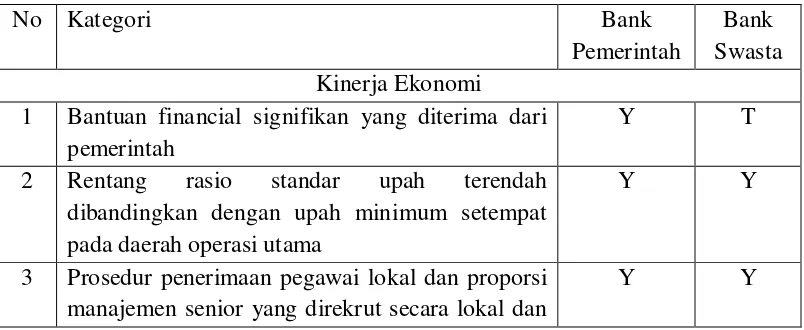

2.1.1.5. Indikator Kinerja Tanggung Jawab Sosial

`Indikator kinerja pengungkapan tanggung jawab sosial dapat

diukur dengan proksi corporate social responsibility disclosure index

(CSRDI) berdasarkan Global Reporting Initiatives (GRI) yang diperoleh

dari website

(GRI) adalah sebuah kerangka pelaporan untuk membuat sustainability

reports yang terdiri atas prinsip-prinsip pelaporan, paduan pelaporan dan

standar pengungkapan (termasuk didalamnya insikator kinerja).

Indikator kinerja tanggung jawab sosial dalam GRI terdiri dari 6 item

1. Kinerja Ekonomi

Indikator kinerja ekonomi menunjukkan aliran dana perusahaan diantara

para pemegang kepentingan (stakeholder) dan dampak ekonomi utama

organisasi terhadap masyarakat.

2. Kinerja Lingkungan

Indikator lingkungan meliputi kinerja yang berhubungan dengan input

yang digunakan perusahaan (misalnya material, energi dan air) dan output

yang digunakan perusahaan (misalnya emisi, air limbah dan limbah).

Indikator ini juga melingkupi kinerja yang berhubungan dengan biodiversity

(keanekaragaman hayati), kepatuhan lingkungan dan informasi relevan

lainnya seperti pengeluaran lingkungan (environmental expenditure) dan

dampaknya terhadap produk dan jasa.

3. Kinerja Praktik Tenaga Kerja

Indikator praktik kerja meliputi jumlah lapangan pekerjaan yang

disediakan oleh perusahaan, hubungan tenaga kerja dengan manajemen,

kesehatan dan keselamatan tenaga kerja, pelatihan dan pendidikan tenaga

kerja dan keberagaman dan kesempatan yang setara bagi karyawan.

4. Kinerja Hak Azasi Manusia

Indikator kinerja hak azasi manusia menentukan bahwa organisasi harus

melaporkan sejauh mana hak azasi manusia diperhitungkan dalam investasi

dan praktek pemilihan supplier/ konraktor. Indikator ini meliputi pelatihan

kebebasan berserikat, tenaga kerja anak, hak adat, serta kerja paksa dan kerja

wajib.

5. Kinerja Sosial

Indikator kinerja sosial memperhatikan dampak organisasi terhadap

masyarakat dimana mereka beroperasi dan menjelaskan resiko dari interaksi

dengan institusi sosial lainnya yang mereka kelola.

6. Kinerja Tanggung Jawab Produk

Indikator kinerja tanggung jawab produk membahas aspek produk dari

perusahaan dan jasa yang diberikan oleh perusahaan yang mempengaruhi

pelanggan, terutama kesehatan dan keselamatan pelanggan, informasi dan

pelabelan produk, pemasaran produk, privasi pelanggan dan kepatuhan

mengenai pengadaan dan penggunaan produk.

Keberhasilan suatu indikator kinerja tanggung jawab sosial menurut GRI

dengan menggunakan metode content analys, dengan cara menggunakan

[image:39.595.112.514.580.745.2]checklist pada aspek- aspek berikut :

Tabel 2.1

Indicator Kinerja Tanggung Jawab Sosial

No Kategori Bank

Pemerintah

Bank Swasta Kinerja Ekonomi

1 Bantuan financial signifikan yang diterima dari pemerintah

Y T

2 Rentang rasio standar upah terendah dibandingkan dengan upah minimum setempat pada daerah operasi utama

Y Y

3 Prosedur penerimaan pegawai lokal dan proporsi manajemen senior yang direkrut secara lokal dan

diperkerjakan didaerah operasi utama

4 Pembangunan dan dampak investasi infrastruktur serta jasa yang diberikan kepada publik secara komersial (interaksi dengan komunitas lokal)

Y T

Kinerja Lingkungan

1 Penggunaan bahan daur ulang Y Y

2 Pemakaian energi tidak langsung berdasarkan sumber primer seperti penggunaan listrik

Y Y

3 Penghematan energI melalui konservasi dan peningkatan efisiensi

Y Y

4 Total pengambilan atau penggunaan air per sumber

Y Y

5 Inisiatif untuk mengurangi emisi gas rumah kaca dan pencapaiannya.

Y Y

Tanggung Jawab Produk 1 Tahapan daur hidup dimana dampak produk dan

jasa yang menyangkut kesehatan dan keamanan dinilai untuk penyempurnaan, dan persentase dari kategori produk dan jasa yang penting yang harus mengikuti prosedur tersebut

Y Y

2 Jumlah ketidak patuhan peraturan mengenai penyediaan informasi produk dan jasa serta pemberian label per produk

Y Y

3 Praktek yang berkaitan dengan kepuasan pelanggan termasuk hasil survey yang mengukur kepuasan pelanggan

Y Y

4 Program-program untuk ketaatan kepada hukum, standar dan yang terkait dengan komunikasi pemasaran termasuk periklanan, promosi dan sponsor

Y Y

5 Jumlah keseluruhan dari pengaduan mengenai pelanggaran keleluasan pribadi (privacy) pelanggan dan hilangnya data pelanggan

Y Y

Praktek Tenaga kerja 1 Mengungkapkan jumlah angkatan kerja menurut

jenis pekerjaan, kontrak pekerjaan dan wilayah

Y Y

2 Mengungkapkan jumlah dan tingkat perputaran karyawan menurut kelompok usia, jenis kelamin dan wilayah

3 Memberi manfaat yang disediakan bagi karyawan tetap yang tidak disediakan bagi karyawan tidak tetap menurut kegiatan pokoknya

Y Y

4 Mengungkapkan Persentase jumlah angkatan kerja yang resmi diwakili dalam panitia kesehatan dan keselamatan antara manjemen dan pekerja yang membantu memantau dan memberI nasihat untuk program keselamatan dan kesehatan jabatan

Y Y

5 Melaksanakan program pendidikan, pelatihan, penyuluhan, bimbingan, pencegahan, pengendalian resiko setempat untuk membantu karyawan, anggota keluarga dan anggota masyarakat mengenai penyakit berat dan berbahaya.

Y Y

6 Melaksanakan masalah kesehatan dan keselamatan yang tercakup dalam perjanjian resmi dengan serikat karyawan

Y Y

7 Melaksanakan program untuk pengaturan keterampilan dan pembelajaran sepanjang hayat yang menunjang kelangsungan pekerjaan karyawan dan membantu mereka dalam mengatur akhir karier

Y Y

8 Mengungkapkan persentase karyawan yang menerima peninjauan kinerja dan pengembangan karier secara teratur

Y Y

Hak Azasi Manusia 1 Menghindari kasus diskriminasi yang terjadi dan

tindakan yang diambil

Y Y

2 Memberikan kebebasan berserikat dan melaksanakan perjanjian bersama serta tindakan yang diambil untuk mendukung hak-hak tersebut

Y Y

3 Menghindari kasus pekerja anak dan langkah-langkah yang diambil untuk mendukung upaya penghapusan pekerja anak

Y Y

Masyarakat

1 Mengurangi persentase dan jumlah unit usaha yang memiliki resiko terhadap korupsi

Y Y

3 Tindakan yang diambil dalam menanggapi kejadian korupsi

Y Y

4 Sebagai sponsor untuk proyek kesehatan masyarakat

Y Y

5 Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni

Y Y

Sumber : GRI Ket : Y = Ya

T = Tidak

2.1.2. Kinerja Keuangan Bank

Kinerja keuangan bank dalam bab II ini membahas pengertian

kinerja keuangan, laporan keuangan bank dan analisis laporan keuangan.

2.1.2.1. Pengertian Kinerja Keuangan

Kinerja keuangan adalah suatu hasil dari berbagai macam

keputusan yang diambil oleh pihak manajemen secara terus-menerus

dalam menjalankan suatu perusahaan. Kinerja keuangan dapat menjadi

gambaran atau alat ukur yang sangat efektif untuk menilai tanggung jawab

manajemen dalam menjalankan tugasnya, hal ini disebabkan karena yang

dimaksud dengan kinerja adalah sesuatu yang dicapai atau prestasi yang

diperlihatkan oleh seseorang atau sekelompok orang dalam mencapai

tujuan suatu perusahaan. Menurut Bastian dalam Fahmi (2012)

mengatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi dan

visi organisasi yang tertuang dalam perumusan skema strategi (strategic

planning) suatu organisasi.

Terdapat berbagai macam cara yang bisa dilakukan untuk menilai

keuangan yang disajikan. Dalam suatu perusahaan, penilaian kinerja

keuangan sangat bermanfaat selain membantu manajemen dalam

mengambil keputusan juga dapat memotivasi manajemen atau karyawan

dalam menjalankan tugasnya untuk mencapai tujuan dari perusahaan

tersebut. Seperti yang penulis lakukan dalam penelitian ini, dimana penulis

menilai kinerja keuangan bank melalui rasio likuiditas, solvabilitas dan

rentabilitas/ profitabilitas.

2.1.2.2. Laporan Keuangan Bank

Laporan keuangan merupakan catatan informasi atas kondisi

keuangan dan hasil usaha suatu perusahaan pada periode waktu tertentu

yang dapat dijadikan sebagai objek analisis dalam menilai kinerja

keuangan perusahaan yang bersangkutan. Adapun jenis laporan keuangan

pada umumnya terdiri dari neraca, laporan laba-rugi, lapoaran perubahan

ekuitas, laporan arus kas dan catatan atas laporan keuangan yang

merupakan catatan yang tidak dapat dimasukkan dalam laporan-laporan

yang telah disebutkan sebelumnya.

Laporan keuangan bertujuan untuk memberikan inforamsi tentang

posisi keuangan, kinerja maupun perubahan dari posisi keuangan

perusahaan yang mana dapat bermanfaat bagi pengguna dalam mengambil

keputusan ekonomi. Selain itu laporan keuangan juga memberikan

informasi tentang apa yang telah dilakukan manajemen dalam mengelola

perusahaan dan juga untuk mempertanggungjawabkan atas sumber daya

yang memiliki kepentingan dari perusahaan tersebut dapat mengambil

keputusan untuk mempertahankan atau mengganti manajemen tersebut.

Menurut Munawir (2004) laporan keuangan dipersiapkan atau dibuat

dengan maksud untuk memberikan gambaran atau laporan kemajuan

(progress report) secara periodik yang dilakukan pihak manajemen yang

bersangkutan. Tujuan laporan keuangan menurut PSAK No.1 paragraf 5

adalah tujuan laporan keuangan untuk tujuan umum adalah memberikan

informasi tentang keuangan, kinerja dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi dan menunjukkan

pertanggungjawaban (stewardship) manajemen atas pengguna

sumber-sumber daya yang dipercayakan kepada mereka.

Dalam PSAK No.31 paragraf 80 menyatakan bahwa laporan

keuangan bank terdiri atas :

a. Neraca

b. Laporan laba rugi

c. Laporan arus kas

d. Laporan perubahan ekuitas

e. Catatan atas laporan keuangan

Dari PSAK No.31 yang telah disebutkan diatas, sekilas dapat kita

lihat bahwa laporan keuangan bank juga sama dengan laporan keuangan

bukan bank, hanya saja yang membedakannya adalah dalam catatan atas

laporan komitmen dan kontinjensi, sedangkan dalam laporan keuangan

perusahaan bukan bank tidak terdapat laporan tersebut.

2.1.2.3. Analisis Laporan Keuangan

Analisa laporan keuangan merupakan suatu alat yang dipergunakan

agar laporan keuangan yang disajikan lebih berarti dan mudah dipahami

oleh banyak pihak. Melakukan analisis terhadap laporan keuangan berarti

menggali lebih jauh informasi yang terkandung dalam laporan keuangan,

sebagaimana telah diketahui bahwa laporan keuangan merupakan cakupan

informasi yang merangkum semua aktivitas perusahaan.

Menurut Harahap (2008) analisis laporan keuangan merupakan

suatu cara untuk menguraikan pos-pos laporan keuangan menjadi unit

informasi yang lebih kecil dan melihat hubungannya yang bersifat

signifikan atau yang mempunyai makna antara satu dengan yang lain baik

antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam

proses menghasilkan keputusan yang tepat. Sedangkan menurut Wild, dkk

(2005) mengemukakan bahwa analisis laporan keuangan (financial

statement analysis) adalah aplikasi dari alat dan teknik analitis untuk

laporan keuangan bertujuan umum dan data-data yang berkaitan untuk

menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis

bisnis.

Analisis laporan keuangan mengurangi ketergantungan pada

menjadi pertimbangan yang dapat membuat suatu pihak tidak salah dalam

mengambil keputusan. Analisis laporan keuangan dapat memberikan

informasi yang maksimal, lebih luas dan akurat dari informasi yang relatif

sedikit jika hanya dengan melihat laporan keuangan yang disajikan. Selain

itu analisis laporan keuangan juga dapat mengetahui kesalahan-kesalahan

baik yang tidak disengaja ketika proses akuntansi seperti salah dalam

mencatat, menjumlahkan, memposting dan menjurnal atau kesalahan yang

disengaja seperti tidak mencatat, menghilangkan data dan sebagainya.

Dapat diketahuinya kesalahan-kesalahan ini tidak lain karena proses

analisis laporan keuangan hampir identik dengan proses dalam melakukan

pembukuan. Analisis laporan keuangan sangat bermanfaat terhadap

berbagai pihak untuk lebih mudah memahami laporan keuangan sehingga

keputusan yang diambil nantinya akan lebih tepat. Tujuan analisis laporan

keuangan menurut Bernstein yang dikutip Harahap (2008) adalah sebagai

berikut:

a. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan

dengan tujuan untuk memilih kemungkinan investasi atau merger.

b. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

dimasa yang akan datang.

Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi keuangan atau

masalah lainnya.

d. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, operasional,

efesiensi dan lain-lain.

Menurut Kasmir (2008), adanya berbagai tujuan dan manfaat dengan

adanya analisis laporan keuangan, yaitu:

a. Untuk mengetahui posisi keuangan suatu perusahaan dalam satu

periode tertentu, baik harta, kewajiban, modal maupun hasil usaha

yang telah dicapai untuk beberapa periode

b. Untuk mengetahui kelemahan dan kekuatan apa saja yang dimiliki

perusahaan

c. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan kedepan yang berkaitan dengan posisi keuangan saat ini

d. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

e. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

Walaupun analisis laporan keuangan sangat membantu dalam

proses pembuatan keputusan, terkadang hasil analisis keuangan juga dapat

mengalami kesalahan sehingga keputusan yang diambil tidak sesuai

Manurut Martono (2005) analisis laporan keuangan yang banyak

digunakan adalah analisis tentang rasio keuangan. Rasio keuangan sangat

besar peranannya dalam melakukan analisis terhadap laporan keuangan,

dimana rasio keuangan dapat menyederhanakan informasi yang

menggambarkan hubungan antara pos satu dengan yang lainnya sehingga

dapat dengan cepat memberikan informasi untuk lebih mudah dalam

menilai dan mengambil keputusan oleh pihak-pihak yang berkepentingan.

Teknik analisis dengan menggunakan rasio keuangan sangat bagus

karena dapat memberikan pandangan yang lebih baik tentang kondisi

keuangan dan prestasi perusahaan, selain itu juga memungkinkan manajer

memperkirakan reaksi kreditor dan investor serta dapat memberikan

pandangan bagaimana kira-kira dana dapat dihimpun/dikumpulkan.

Walaupun teknik analisis rasio merupakan alat yang sangat bagus dalam

melakukan analisis laporan keuangan, tetap saja tidak terlepas dari

berbagai kekurangan, hal ini disebabkan oleh keterbatasan dari alat

analisis rasio tersebut.

Perbedaan jenis perusahaan dapat mengakibatkan perbedaan

jenis-jenis rasio yang akan dipergunakan dalam menganalisa laporan keuangan.

Perbankan merupakan bisnis jasa yang tergolong dalam industri

“kepercayaan” dan mempunyai rasio-rasio keuangan yang khas. Menurut

Sawir (2005) “Rasio-rasio keuangan perbankan dapat diklasifikasikan

menjadi lima kelompok rasio, yaitu rasio likuiditas, rasio

bank dan rasio efesiensi usaha”. Rasio keuangan bank berbeda dengan

rasio keuangan perusahaan umumnya. Hal ini disebabkan karena

komponen neraca dan laporan laba rugi yang dimiliki oleh bank berbeda

dengan laporan neraca dan laba rugi perusahaan bukan bank sehingga

rasio keuangan bank mempunyai peraturan perundang-undangan sendiri

dalam melakukan analisis terhadap laporan keuangannya. Menurut

Rahardjo (2007:115) rasio keuangan perusahaan diklasifikasikan menjadi

lima kelompok berikut :

a. Rasio Likuiditas

Rasio likuiditas atau sering disebut sebagai rasio modal kerja

merupakan rasio yang digunakan untuk mengukur kemampuan bank

dalam memenuhi kewajiaban jangka pendeknya pada saat ditagih atau

kewajiban yang sudah jatuh tempo. Bank bias dikatakan likuid jika dapat

membayar kembali semua depositonya, mampu melunasi kewajiban

utang-utangnya, serta dapat memenuhi permintaan kredit yang

diajukannya tanpa terjadinya penangguhan. Oleh sebab itu menurut Sawir

(2005) bank dikatakan likuid apabila:

1. Bank tersebut memiliki asset kas sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya

2. Bank tersebut memiliki asset kas yang lebih sedikit dari butir (a)

diatas, tetapi yang berasngkutan juga mempunyai asset lainnya

(khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu

3. Bank tersebut mempunyai kemampuan untuk menciptakan asset kas

baru melalui berbagai bentuk utang.

Menurut James O.Gill yang dikutip oleh Kasmir (2008) mengatakan

rasio likuiditas mengukur jumlah kas atau jumlah investasi yang dapat

dikonversikan atau diubah menjadi kas untuk membayar pengeluaran,

tagihan dan seluruh kewajiban lainnya yang sudah jatuh tempo. Likuiditas

sebaliknya tidak dikelola sembarangan, karena sangat berakibat fatal

dalam kelangsungan hidup perusahaan, seperti yang pernah terjadi pada

masa krisis moneter tahun 1997. Likuitas bank sebaiknya dikelola dengan

terencana, terus menerus dan selalu menerapkan manajemen resiko dalam

setiap pengambilan keputusan.

Hasil dari analisis rasio likuiditas sangat besar manfaatnya bagi

pihak-pihak yang berkepentingan terhadap perusahaan, terlebih terhadap

manajemen perusahaan karena dapat mengambil sikap atau keputusan

yang tepat agar operasional perusahaan dapat terus berjalan. Rasio

likuiditas terdiri rasio lancar (current ratio), rasio cepat (quick ratio), rasio

kas (cash ratio) dan lain-lain.

b. Rasio Solvabilitas

Rasio solvabilitas sering juga disebut dengan istilah rasio permodalan.

Rasio solvabilitas merupakan ukuran kemampuan bank dalam membayar

kewajiban jangka panjangnya atau kewajiban apabila terjadi likuidasi

(dibubarkan) terhadap perusahaan. Menurut Dendawijaya (2005):

mengukur kemampuan bank dalam memenuhi kewajiban jangka

panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban

jika terjadi likuidasi bank. Disamping itu rasio ini digunakan untuk

mengetahui perbandingan antar volume (jumlah) dana yang diperolehdari

berbagai hutang (jangka pendek dan jangka panjang) serta sumber-sumber

lain diluar modal bank sendiri dengan volume penanaman dana tersebut

pada berbagai jenis aktiva yang dimiliki bank”.

Rasio solvabilitas yang menjadi fokus perhatian dalam penelitian ini

adalah Capital Adequacy Ratio (CAR). CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut

dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana

dari sumber-sumber di luar bank seperti dana masyarakat, pinjaman

(utang) dan lain-lain (Dendawijaya, 2005). CAR adalah jumlah modal

minimal yang harus dimiliki oleh suatu bank sehingga kepentingan para

investor dapat terlindungi dari ancaman terjadinya insolvensi kegiatan

usaha perbankan, dengan kata lain CAR adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank dalam menunjang aktiva

yang mengandung atau menghasilkan resiko misalnya kredit yang

diberikan.

Perhitungan CAR diperoleh dari perbandingan modal sendiri dengan

aktiva tertimbang menurut resiko (ATMR) yang dihitung bank

semakin besar daya tahan suatu bank dalam menghadapi penyusutan nilai

harta bank yang timbul karena adanya harta yang bermasalah. Berdasarkan

ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank

sehat harus memiliki CAR paling sedikit sebesar 8%, hal ini didasarkan

kepada ketentuan yang ditetapkan oleh BIS (Bank for International

Settlement). Sesuai dengan ketentuan Peraturan Bank Indonesia No.

10/15/PBI/2008 tanggal 24 September 2008 tentang kewajiban modal

minimum bank umum (Pandia,2012:31). Rasio solvabilitas terdiri dari

rasio hutang atas aktiva (total debt to total assets ratio), rasio hutang

jangka panjang atas aktiva (long term debt to total assets), rasio hutang

jangka panjang atas modal (long term to equity ratio) dan lain-lain.

c. Rasio Rentabilitas

Rasio rentabilitas atau sering juga disebut rasio profitabilitas selain

bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba

selama periode tertentu, juga bertujuan untuk mengukur efektivitas

manajemen dalam menjalankan