KELAYAKAN INVESTASI USAHA PENGGILINGAN PADI

PADA KONDISI RISIKO

(Studi Kasus di Penggilingan Padi Skala Kecil Sinar Ginanjar, Kabupaten Karawang, Jawa Barat)

SKRIPSI

EKA NOVIANTI H 34077016

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EKA NOVIANTI. Kelayakan Investasi Usaha Penggilingan Padi Pada

Kondisi Risiko (Studi Kasus Di Penggilingan Padi Skala Kecil Sinar

Ginanjar, Kabupaten Karawang, Jawa Barat). Skripsi. Departemen

Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan TINTIN SARIANTI).

Pesatnya perkembangan pertumbuhan produksi padi telah menciptakan pasar yang besar dan meluas bagi perkembangan dan pertumbuhan usaha jasa penggilingan padi. Hal tersebut didukung dengan industri mesin penggilingan padi yang semakin maju. Berdasarkan data Perhimpunan Penggilingan Padi (PERPADI) tahun 2009, jumlah penggilingan padi di Indonesia sekitar 110.000 unit, sekitar 85 persen merupakan penggilingan padi kecil (PPK) dan sebagian besar sudah berumur tua buatan tahun 1970 – 1980 an, sehingga rendemen dan kualitas berasnya rendah termasuk Standar Nasional Indonesia (SNI) Mutu 4 dan atau Mutu 5.Perkembangan produksi padi di Jawa Barat membawa perkembangan yang cukup baik pula bagi pengusahaan penggilingan padi, salah satunya di Kabupaten Karawang.

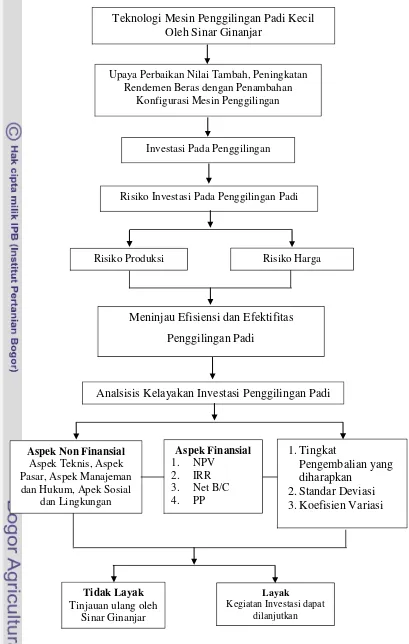

Saat ini penggilingan padi di Kabupaten Karawang didominasi oleh penggilingan padi berskala kecil. Sinar Ginanjar merupakan penggilingan padi berskala kecil yang berada di Desa Jomin Timur, Kecamatan Kota Baru, Kabupaten Karawang. Untuk meningkatkan rendemen beras di penggilingan padi Sinar ginanjar sehingga dapat memperoleh keuntungan maksimal, maka penggilingan padi Sinar Ginanjar harus melakukan penambahan konfigurasi mesin penggilingan yang digunakan. Namun, untuk menarik investor menanamkan modalnya di Penggilingan Padi Sinar Ginanjar, harus dilakukan studi kelayakan investasi, sehingga diketahui apakah layak atau tidak penggilingan padi Sinar Ginanjar dijalankan. Penentuan kelayakan tersebut dilakukan melalui analisa secara mendalam terhadap aspek-aspek yang terkait, seperti aspek pasar, teknis, manajemen dan hukum, sosial dan lingkungan serta aspek finansial, aspek finansial yang dilakukan melalui analisis kriteria investasi. Layaknya sebuah usaha dalam bidang pertanian pada bidang pengolahan, usaha penggilingan padi Sinar Ginanjar rentan terhadap risiko, baik itu risiko harga maupun risiko produksi dari output yang dihasilkan. Risiko tersebut dapat mempengaruhi kelayakan usaha penggilingan padi Sinar Ginanjar. Untuk itu, perlu dilakukan perhitungan dan dimasukan kedalam perhitungan finansial, yakni dengan melakukan analisis skenario.

Penggilingan Padi Sinar Ginanjar sudah memenuhi syarat untuk menjadikan penggilingan padinya sesuai dengan pengelolaan yang benar. Walaupun masih menggunakan mesin penggilingan yang sudah tua dan terkadang tidak mengikuti syarat-syarat yang baik dan benar untuk menjaga kualitas beras, seperti menyimpan beras langsung diteras dan tidak adanya gudang penyimpanan secara terpisah. Tidak terdapat kendala yang dapat menghambat kegiatan Penggilingan Padi Sinar Ginanjar.

Pada aspek manajemen dan hukum Penggilingan Padi Sinar Ginanjar layak untuk dijalankan. Karena Penggilingan Padi Sinar Ginanjar dalam melakukan manajemen perusahaannya cukup baik, walaupun tidak memiliki struktur organisasi yang baku layaknya sebuah perusahaan besar dan tidak mengelola tenaga kerja berdasarkan pekerjaannnya. Dari sisi hukum, Penggilingan Padi Sinar Ginanjar sudah memenuhi persyaratan sebagai sebuah perusahaan kecil yang diperkuat dengan Tanda Daftar Perusahaan, SIUP Kecil dan Izin Undang-Undang Gangguan (HO). Kedua aspek tersebut memperkuat Penggilingan Padi Sinar Ginanjar sebagai sebuah perusaahan yang siap dilakukan tambahan oleh para investor. Berdasarkan hasil analisis aspek sosial dan lingkungan, Penggilingan Padi Sinar Ginanjar layak untuk dijalankan. Hal tersebut dikarenakan Penggilingan Padi Sinar Ginanjar mampu mengelola dengan baik limbah sekam dan memberikan dampak positif terhadap lingkungan sekitarnya dengan adanya penggilingan padi disana.

Judul Proposal : Kelayakan Investasi Usaha Penggilingan Padi Pada Kondisi

Risiko (Studi Kasus Di Penggilingan Padi Skala Kecil Sinar

Ginanjar, Kabupaten Karawang, Jawa Barat)

Nama : Eka Novianti

NIM : H 34077016

Menyetujui, Pembimbing

Tintin Sarianti, SP, MM NIP 19750316 200501 2 001

Mengetahui:

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP 19580908 198403 1 002

KELAYAKAN INVESTASI USAHA PENGGILINGAN PADI

PADA KONDISI RISIKO

(Studi Kasus di Penggilingan Padi Skala Kecil Sinar Ginanjar, Kabupaten Karawang, Jawa Barat)

EKA NOVIANTI H 34077016

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN

Dengan ini menyatakan bahwa skripsi yang berjudul “Kelayakan Investasi Usaha Penggilingan Padi Pada Kondisi Risiko (Studi Kasus Di Penggilingan Padi Skala Kecil Sinar Ginanjar, Kabupaten Karawang, Jawa Barat)” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar putsaka di bagian akhir skripsi ini.

Bogor, Desember 2010

RIWAYAT HIDUP

Penulis dilahirkan di Karawang, Propinsi Jawa Barat pada tanggal 9 Januari 1986 sebagai anak pertama dari tiga bersaudara keluarga Bapak Candran dan Ibu E.Karnesih.

Penulis menigikuti pendidikan sekolah dasar di SD Negeri 3 Jomin Barat di Karawang dan lulus pada tahun 1998. Pendidikan tingkat menengah penulis dapat diselesaikan pada tahun 2001 di SMP Negeri 1 Cikampek, Karawang. Pendidikan tingkat atas penulis di selesaikan pada tahun 2004 di SMA Negeri 1 Jatisari, Karawang.

KATA PENGANTAR

Puji syukur pada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Kelayakan Investasi Usaha Penggilingan Padi Pada Kondisi Risiko (Studi Kasus di Penggilingan Padi Skala Kecil Sinar Ginanjar, Kabupaten Karawang, Jawa Barat)”.

Penelitian ini bertujuan menganalisis kelayakan usaha penggilingan padi berdasarkan aspek non finansial dan finansial baik kondisi tanpa risiko maupun dengan kondisi risiko terhadap penggilingan padi Sinar Ginanjar Kabupaten Karawang, Jawa Barat.

Namun demikian sangat disadari masih banyak terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran dan kritik yang membangun ke arah penyempurnaan pada skripsi ini sehingga dapat bermanfaat bagi semua pihak.

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kehadirat Allah SWT, atas segala limpahan dan hidayah-Nya sehingga penulis mampu menyelesaikan skripsi ini. Penyelesaian skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih dan penghargaan kepada:

1. Tintin Sarianti, SP, MM sebagai dosen pembimbing yang dengan sabar memberikan bimbingan, arahan, saran dan perhatiannya yang sangat berarti bagi penulis hingga penyusunan skripsi ini selesai.

2. Dr. Ir. Anna Fariyanti, MS atas kesediaannya menjadi dosen evaluator dalam seminar proposal penelitian.

3. Dr.Ir.Harianto, MS dan Ir.Burhanuddin, MM Selaku dosen penguji pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Devi Nitasari, yang telah bersedia sebagai pembahas pada seminar hasil penelitian dan memberikan begitu banyak saran serta kritiknya demi kelancaran penelitian ini.

5. Kedua orang tua, adik-adikku yang selalu mendoakan dan memberi semangat serta menjadi motivator penulis dengan penuh kasih sayang.

6. M. Shaffa Muzaki yang selalu memberikan semangat dan motivasi serta kasih sayangnya dalam penyusunan skripsi ini.

7. Pihak Penggilingan Padi Sinar Ginanjar atas waktu, kesempatan, informasi dan dukungan yang telah banyak membantu penulis selama pengumpulan yang sangat berguna bagi penelitian ini.

8. Teman-teman EKW 41, Rekan-rekan Ekstensi AGB angkatan 1,2,3,4,5,6 dan 7 serta semua pihak yang tidak dapat disebutkan satu per satu oleh penulis yang telah membantu dalam penyelesaian skripsi ini, terima kasih atas bantuannya.

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan ... 11

1.4. Manfaat ... 11

1.5. Ruang Lingkup ... 13

II. TINJAUAN PUSTAKA 2.1. Alat Pengolahan Padi ... 13

2.2. Penggilingan Padi ... 13

2.3. Penelitian Terdahulu ... 16

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis ... 21

3.1.1. Studi Kelayakan Bisnis ... 21

3.1.2. Biaya dan Manfaat ... 22

3.1.3. Aspek-Aspek Studi Kelayakan ... 23

3.1.4. Konsep Nilai Waktu Uang ... 25

3.1.5. Kriteria Kelayakan Investasi ... 25

3.1.6. Risiko Dalam Investasi... 29

3.1.7. Konsep Expected Return ... 33

3.1.8. Penilaian Risiko... 33

3.1.9. Perhitungan Bunga ... 34

3.2. Kerangka Pemikiran Operasional ... 36

IV. METODE PENELITIAN 4.1. Lokasi dan Waktu ... 39

4.2. Metode Penentuan Sampel ... 39

4.3. Data dan Instrumentasi ... 39

4.3. Metode Pengumpulan Data ... 40

4.4. Metode Pengolahan dan Analisis Data ... 41

4.4.1. Analisis Aspek Teknis ... 41

4.4.2. Analisis Aspek Pasar ... 42

4.4.3. Analisis Aspek Manajemen dan Hukum ... 42

4.4.4. Analisis Aspek Sosial dan Lingkungan ... 43

4.4.5. Analisis Aspek Finansial ... 43

4.4.6. Penilaian Risiko Dalam Investasi ... 46

4.5. Asumsi Dasar ... 48

xi

5.2. Jalinan Kerjasama Penggilingan Padi Sinar Ginanjar ... 52

5.3. Risiko Usaha Penggilingan Padi Sinar Ginanjar ... 53

VI. HASIL DAN PEMBAHASAN 6.1. Analisis Aspek Non Finansial ... 58

6.1.1. Aspek Pasar ... 58

6.1.2. Aspek Teknis ... 61

6.1.3. Aspek Manajemen dan Hukum ... 71

6.1.4. Aspek Sosial dan Lingkungan ... 74

6.2. Analisis Aspek Finansial ... 77

6.2.1. Arus Biaya ... 77

6.2.2. Arus Manfaat ... 89

6.2.3. Kelayakan Investasi Usaha Penggilingan Padi Sinar Ginanjar Tanpa Risiko ... 96

6.3. Perhitungan Risiko pada Usaha Penggilingan Padi Sinar Ginanjar ... 97

6.3.1. Risiko Produksi ... 98

6.3.2. Risiko Harga ... 102

6.3.3. Perhitungan Tingkat Risiko ... 105

VII. KESIMPULAN DAN SARAN 7.1. Kesimpulan ... 108

7.2. Saran ... 109

DAFTAR PUSTAKA ... 111

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Produk Domestik Bruto

Atas Dasar Harga Berlaku Menurut Lapangan Usaha

Pada Tahun 2004-2009* (Miliar Rupiah) ... 1 2. Persentase Pengeluaran Rata-rata per Kapita

Sebulan Menurut Kelompok Barang Tahun 2004-2009 ... 2 3. Luas Panen- Produktivitas- Produksi Tanaman Padi

Provinsi Jawa Barat pada Tahun 2006 -2010 ... 5 4. Luas Panen, Produktivitas dan Produksi Komoditi Padi

Tahun 2004 – 2008 di Kabupaten Karawang ... 6 5. Produksi Penggilingan Padi Sinar Ginanjar ... 55 6. Harga Beras Yang Diterima Penggilingan Padi

Sinar Ginanjar ... 57 7. Biaya Investasi Usaha Penggilingan Padi Sinar Ginanjar .... 79 8. Umur Teknis dari Investasi yang Ditanamkan dalam

Usaha Penggilingan Padi Sinar Ginanjar ... 80 9. Biaya Reinvestasi yang dikeluarkan oleh Penggilingan

Padi Sinar Ginanjar pada Tahun Ke-... 82 10. Penyusutan dari Barang Investasi Penggilingan Padi

Sinar Ginanjar per Tahun ... 83 11. Biaya Variabel yang dikeluarkan Penggilingan Padi

Sinar Ginanjar ... 85 12. Biaya Tetap yang Dikeluarkan Oleh Penggilingan Padi

Sinar Ginanjar ... 88 13. Penerimaan Usaha Penggilingan Padi Sinar Ginanjar

Tanpa Risiko ... 92 14. Nilai Sisa Barang Investasi Penggilingan Padi

Sinar Ginanjar per Tahun ... 95 15. Hasil Perhitungan Kriteria Investasi Usaha Penggilingan

Padi Sinar Ginanjar ... 96 16. Frekuensi dan Produksi Beras di Penggilingan Padi

Sinar Ginanjar pada Setiap Kondisi ... 98 17. Penerimaan Penggilingan Padi Sinar Ginanjar

pada Kondisi Tiga Skenario Risiko Produksi ... 99 18. Biaya Variabel Penggilingan Padi Sinar Ginanjar

xiii 19. Kriteria Investasi pada Ketiga Kondisi Risiko

Produksi Usaha Penggilingan Padi Sinar Ginanjar ... 101 20. Frekuensi Harga Beras Risiko Harga di Penggilingan Padi

Sinar Ginanjar pada Setiap Kondisi ... 102 21. Penerimaan Usaha Penggiilingan Padi Sinar Ginanjar

pada Risiko Harga Kondisi Tiga Skenario ... 103 22. Kriteria Investasi Pada Ketiga Kondisi Risiko Harga

Usaha Penggilingan Padi Sinar Ginanjar ... 104 23. Probabilitas dari Ketiga Kondisi pada Risiko Produksi ... 105 24. Probabilitas dari Ketiga Kondisi Pada Risiko Harga ... 106 25. Tingkat Risiko yang Terjadi pada Ketiga Skenario

DAFTAR GAMBAR

Nomor Halaman

1. Grafik Harga Gabah Kering Panen dan Harga Pokok

Penjualan Gabah Kering Panen Tahun 2007-2009... 10

2. Grafik Harga Beras dan Komoditas Lain Tahun 2007-2009 .... 11 3. Hubungan Antara IRR dengan NPV ... 29 4. Bagan Kerangka Pemikiran Operasional ... 38 5. Saluran Pemasaran Beras Penggilingan Padi Sinar Ginanjar ... 60 6. Akses Menuju Penggilingan Padi Sinar Ginanjar ... 63 7. Lantai Jemur dan Bangunan Penggilingan Padi

Sinar Ginanjar ... 66

8. Rangkaian Mesin Penggilingan Padi Sinar Ginanjar ... 68 9. Tempat Penyimpanan Beras Penggilingan Padi

Sinar Ginanjar ... 69

10. Alur Kegiatan Operasional Penggilingan Padi

Sinar Ginanjar ... 70

DAFTAR LAMPIRAN

Nomor Halaman

1. Jumlah Alsin Penggilingan Padi Berdasarkan Jenis

Penggilingan Padi di Seluruh Indonesia Tahun 2008 ... 115 2. Penerimaan Penggilingan Padi Sinar Ginanjar

Kondisi Tanpa Risiko ... 116 3. Penerimaan Penggilingan Padi Sinar Ginanjar pada

Kondisi Risiko Produksi Skenario Terbaik ... 116 4. Penerimaan Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Produksi Skenario Normal ... 117 5. Penerimaan Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Produksi Skenario Terburuk ... 117 6. Penerimaan Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Harga Skenario Terbaik ... 118 7. Penerimaan Penggilingan Padi Sinar Ginanjar pada

Kondisi Risiko Harga Skenario Normal... 118 8. Penerimaan Penggilingan Padi Sinar Ginanjar pada

Kondisi Risiko Harga Skenario Terburuk ... 119 9. Laba Rugi Penggilingan Padi Sinar Ginanjar

pada Kondisi Tanpa Risiko ... 119 10. Laba Rugi Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Produksi Skenario Terbaik ... 120 11. Laba Rugi Penggilingan Padi Sinar Ginanjar pada

Kondisi Risiko Produksi Skenario Normal ... 120 12. Laba Rugi Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Produksi Skenario Terburuk ... 121 13. Laba Rugi Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Harga Skenario Terbaik ... 121 14. Laba Rugi Penggilingan Padi Sinar Ginanjar

Pada Kondisi Risiko Harga Skenario Normal ... 122 15. Laba Rugi Penggilingan Padi Sinar Ginanjar

pada Kondisi Risiko Harga Skenario Terburuk ... 122 16. Arus Kas Penggilingan Padi Sinar Ginanjar

Kondisi Tanpa Risiko ... 123 17. Arus Kas Penggilingan Padi Sinar Ginanjar

xvii 18. Arus Kas Penggilingan Padi Sinar Ginanjar

Kondisi Risiko Produksi Skenario Normal ... 127 19. Arus Kas Penggilingan Padi Sinar Ginanjar

Kondisi Risiko Produksi Skenario Terburuk ... 129 20. Arus Kas Penggilingan Padi Sinar Ginanjar

Kondisi Risiko Harga Skenario Terbaik ... 131 21. Arus Kas Penggilingan Padi Sinar Ginanjar

Kondisi Risiko Harga Skenario Normal... 133 22. Arus Kas Penggilingan Padi Sinar Ginanjar

I. PENDAHULUAN

1.1. Latar Belakang

Sektor pertanian, peternakan, kehutanan dan perikanan di Indonesia

merupakan salah satu sektor yang telah berperan dalam perekonomian nasional

melalui pembentukan Produk Domestik Bruto (PDB), perolehan devisa, dan yang

terpenting adalah sebagai penyediaan makanan pokok dan bahan baku industri

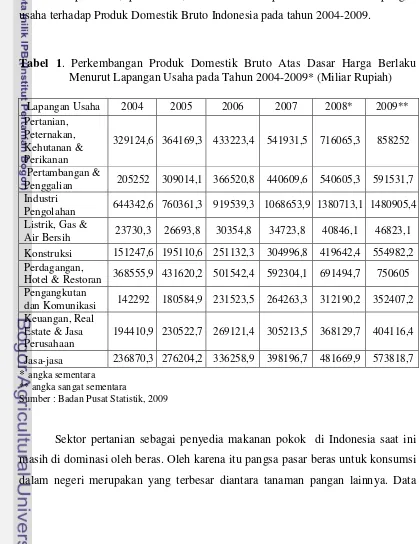

pangan dan nonpangan. Hal ini ditunjukkan pada Tabel 1 yaitu besarnya

kontribusi pertanian, peternakan, kehutanan dan perikanan menurut lapangan

usaha terhadap Produk Domestik Bruto Indonesia pada tahun 2004-2009.

Tabel 1. Perkembangan Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha pada Tahun 2004-2009* (Miliar Rupiah)

Lapangan Usaha 2004 2005 2006 2007 2008* 2009** Pertanian,

Peternakan, Kehutanan & Perikanan

329124,6 364169,3 433223,4 541931,5 716065,3 858252

Pertambangan &

Penggalian 205252 309014,1 366520,8 440609,6 540605,3 591531,7 Industri

Pengolahan 644342,6 760361,3 919539,3 1068653,9 1380713,1 1480905,4 Listrik, Gas &

Air Bersih 23730,3 26693,8 30354,8 34723,8 40846,1 46823,1 Konstruksi 151247,6 195110,6 251132,3 304996,8 419642,4 554982,2 Perdagangan,

Hotel & Restoran 368555,9 431620,2 501542,4 592304,1 691494,7 750605 Pengangkutan

dan Komunikasi 142292 180584,9 231523,5 264263,3 312190,2 352407,2 Keuangan, Real

Estate & Jasa Perusahaan

194410,9 230522,7 269121,4 305213,5 368129,7 404116,4

Jasa-jasa 236870,3 276204,2 336258,9 398196,7 481669,9 573818,7 * angka sementara

** angka sangat sementara

Sumber : Badan Pusat Statistik, 2009

Sektor pertanian sebagai penyedia makanan pokok di Indonesia saat ini

masih di dominasi oleh beras. Oleh karena itu pangsa pasar beras untuk konsumsi

2 Biro Pusat Statistik (2009) menyebutkan bahwa tingkat konsumsi beras per

kapita masyarakat Indonesia sebesar 139,15 kilogram per tahun, dan untuk

konsumsi rumah tangga 110 kilogram per kapita per tahun. Hal ini dapat di lihat

pada Tabel 2, dimana presentase terhadap tanaman pangan khususnya padi relatif

masih tinggi.

Tabel 2. Persentase Pengeluaran Rata-rata per Kapita Sebulan Menurut Kelompok Barang Tahun 2004-2009

Kelompok Barang 2004 2005 2006 2007 2008 2009

Makanan:

Padi-padian 9,44 8,54 11,37 10,15 9,57 8,86

Umbi-umbian 0,76 0,58 0,59 0,56 0,53 0,51

Ikan 5,06 4,66 4,72 3,91 3,96 4,29

Daging 2,85 2,44 1,85 1,95 1,84 1,89

Telur dan susu 3,05 3,12 2,96 2,97 3,12 3,27

Sayur-sayuran 4,33 4,05 4,42 3,87 4,02 3,91

Kacang-kacangan 1,75 1,7 1,63 1,47 1,55 1,57

Buah-buahan 2,61 2,16 2,1 2,56 2,27 2,05

Minyak dan lemak 2,31 1,93 1,97 1,69 2,16 1,96

Bahan minuman 2,48 2,23 2,5 2,21 2,13 2,02

Bumbu-bumbuan 1,43 1,33 1,37 1,1 1,12 1,08

Konsumsi lainnya 1,23 1,34 1,27 1,34 1,39 1,33

Makanan jadi 10,28 11,44*) 10,29*) 10,48*) 11,44*) 12,63*) Minuman

beralkohol 0,08 - - - - -

Tembakau dan sirih 6,89 6,18 5,97 4,97 5,08 5,26

Jumlah makanan 54,59 51,37 53,01 49,24 50,17 50,62

Catatan : *) Termasuk minuman beralkohol, Sumber : Badan Pusat Statistik, 2009(Angka diolah)

Agroindustri pengolahan padi yaitu jasa penggilingan padi merupakan

3 sistem perekonomian masyarakat Indonesia, sehingga penggilingan padi dituntut

untuk memberikan kontribusi dalam penyediaan beras nasional baik dari segi

kuantitas maupun kualitas. Penggilingan padi mempunyai peranan dalam

menentukan jumlah ketersediaan beras, mutu dari beras yang akan dihasilkan dan

dikonsumsi oleh masyarakat, serta ikut dalam meyediakan lapangan pekerjaan di

lingkungan sekitarnya. Keberadaan penggilingan padi di Indonesia dilatar

belakangi oleh kebutuhan beras sebagai bahan makanan pokok masyarakat

Indonesia.

Berdasarkan data Perhimpunan Penggilingan Padi (PERPADI) tahun 2009,

jumlah penggilingan padi di Indonesia sekitar 110.000 unit, sekitar 85 persen

merupakan Penggilingan Padi Kecil (PPK) dan sebagian besar sudah berumur tua

buatan tahun 1970 – 1980 an, sehingga rendemen dan kualitas berasnya rendah

termasuk Standar Nasional Indonesia (SNI) Mutu 4 dan atau Mutu 5. Penerapan

standar tersebut sesuai dengan Peraturan Menteri Pertanian (Permentan) Nomor

20 tahun 2010 tentang Sistem Jaminan Mutu Pangan Hasil Pertanian. Sistem ini

merupakan tatanan dan upaya untuk menghasilkan produk segar dan olahan

primer yang aman dan bermutu sesuai standar atau persyaratan teknis minimal.

Peraturan ini sebagai dasar hukum bagi pemangku kepentingan dalam penerapan

sistem jaminan mutu pangan hasil pertanian. Tujuannya untuk memberikan

perlindungan bagi konsumen, kepastian usaha dan meningkatkan daya saing

pangan hasil pertanian.

Pesatnya perkembangan pertumbuhan produksi padi telah menciptakan

pasar yang besar dan meluas bagi perkembangan dan pertumbuhan usaha jasa

penggilingan padi. Hal tersebut didukung dengan industri mesin penggilingan

padi yang semakin maju, namun demikian kualitas beras yang dihasilkan tidak

seiring dengan kemajuan teknologi. Berdasarkan hasil survei yang dilakukan oleh

Badan Pusat Statistik (BPS) dan Departemen Pertanian pada tahun 2006 - 2007,

besarnya susut panen dan pasca panen gabah/beras adalah sebesar 10,82 persen.

Dimana susut penggilingan rata-rata sebesar 3,25 persen dengan rendemen

penggilingan yang merupakan persentase berat beras hasil penggilingan terhadap

berat Gabah Kering Giling (GKG) yang digiling adalah sebesar 62,74 persen. Bila

4 padi adalah sebesar 63,20 persen dan susut hasil sebesar 2,19 persen, maka terjadi

penurunan rendemen giling sebesar 0,46 persen dan peningkatan susut giling

sebesar 1,06 persen. Setiap penurunan randemen giling atau peningkatan susut

giling sebesar 1 persen akan menurunkan ketersediaan beras sekitar 500.000 ton.

Dalam jangka panjang apabila masalah ini tidak diatasi maka akan

menjadi ancaman yang serius terhadap swasembada beras dan ketahanan pangan

nasional serta persaingan global. Penurunan kualitas beras dan rendemen beras

tersebut salah satunya dikarenakan dominasi penggilingan padi di Indonesia

adalah penggilingan padi kecil dengan hanya memiliki 2 unit mesin dalam proses

penggilingan, yang mengakibatkan proses dalam penggilingan padi menjadi tidak

sempurna. Selain itu, pengusahaan penggilingan padi di Indonesia masih belum

menggunakan pendekatan sistem agribisnis yang terpadu juga merupakan salah

satu penyebab penurunan rendemen beras.

Posisi penggilingan padi di Indonesia yang didominasi oleh penggilingan

padi skala kecil (Lampiran 1) menjadi strategis dalam masalah perberasan,

mengingat pada titik ini merupakan muara aliran produksi padi di hulu dan

memprosesnya menjadi olahan primer di hilir, sehingga industri penggilingan padi

terutama skala kecil (PPK) juga merupakan simpul industri pedesaan. Melihat

pentingnya peranan penggilingan padi ini, maka untuk mendapatkan hasil optimal

dan kualitas beras yang baik diperlukan alat mesin penggilingan padi yang cukup

baik dan berteknologi tinggi tepat guna.

Namun melihat kepemilikan penggilingan padi di Indonesia dengan

berbagai keterbatasannya, pemenuhan untuk alat mesin tersebut masih sulit

dilakukan. Salah satu alternatif yang dapat ditempuh adalah dengan mengadakan

investasi di pengusahaan pengilingan padi tersebut khususnya penggilingan padi

skala kecil (PPK). Maka dengan demikian pemenuhan akan alat mesin

penggilingan padi dapat terpenuhi dan kualitas beras yang diinginkan dapat

dicapai. Adanya investasi pada pengusahaan penggilingan padi tersebut tentunya

akan menimbulkan dampak, tidak hanya menimbulkan dampak positif akan tetapi

perlu juga di perhatikan dampak negatif yang mungkin dapat ditimbulkan.

dampak negatif yang ditimbulkan tersebut tentunya akan menimbulkan kerugian

5 yang ada akan berdampak bagi pihak-pihak yang terlibat didalamnya. Menurut

Hadiutomo (2010) dalam tulisannya menyatakan saat ini para investor Indonesia

dan Asing enggan berinvestasi pada usaha penggilingan padi modern (Rice

Processing Complex), hal ini disebabkan karena perusahaan penggilingan padi

besar atau modern kalah bersaing untuk memperebutkan bahan baku gabah

dengan penggilingan padi kecil yang jumlahnya besar. Diperkirakan 80 persen

hasil penggilingan padi kecil umumnya ditampung oleh BULOG. Hal tersebut

salah satu alasan lain mengapa pengusaha penggilingan skala kecil enggan

berinvestasi pada penggilingan padi modern. Hal tersebut menjadi salah satu

risiko produksi yang harus dihadapi oleh para investor apabila akan melakukan

investasi pada usaha penggilingan padi untuk perluasan skala usaha.

Jawa Barat sebagai lumbung beras nasional, memiliki perkembangan

produksi padi yang cukup baik untuk perkembangan penggilingan padi. Hal

tersebut terlihat pada Tabel 3 bahwa setiap tahunnya produktivitas padi yang

dihasilkan selalu mengalami kenaikan.

Tabel 3. Luas Panen Produktivitas- Produksi Tanaman Padi Provinsi Jawa Barat pada Tahun 2006 -2010

Tahun Luas Panen(Ha) Produktivitas(Ku/Ha) Produksi(Ton)

2006 1.798.260 52,38 9.418.572

2007 1.829.085 54,20 9.914.019

2008 1.803.628 56,06 10.111.069

2009 1.949.239 57,89 11.283.441

2010 1.791.951 56,51 10.127. 097

Sumber Data : BPS Jawa Barat,2010

Perkembangan produksi padi di Jawa Barat membawa perkembangan yang

cukup baik pula bagi pengusahaan penggilingan padi. Berdasarkan data dari

Badan Pusat Statistik (BPS) pada tahun 2007 penggilingan padi di Jawa Barat

berdasarkan jenis penggilingan padinya mencapai 30.952 unit. Penggilingan Padi

6 11.119 unit, Rice Milling Unit (RMU) 3,981 unit, Huller Masyarakat sebesar

7.469 unit dan Penyosoh Polisher mencapai 6.371 unit.

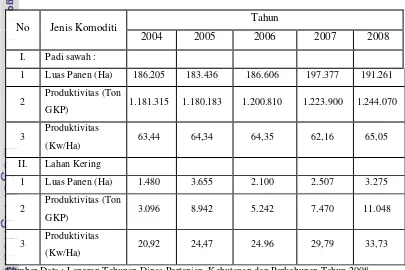

Dalam hal produktivitas padi sawah, pada tahun 2008 mengalami

peningkatan sebesar 2,89 Kw/ha atau 4,65 persen. Dengan demikian peningkatan

produksi padi sawah yang tercapai adalah 20.170 Ton GKP atau 1,65 persen dari

1.223.900 Ton GKP pada tahun 2007 menjadi 1.244.070 ton GKP pada tahun

2008. Produksi padi ladang meningkat dari 7.470ton GKP tahun 2007 menjadi

11.048 ton GKP tahun 2008 atau sebesar 47,89 persen. Peningkatan produksi ini

diikuti oleh peningkatan produktivitas dari 29,79 Kw/Ha pada tahun 2007 menjadi

33,73 Kw/Ha pada tahun 2008 atau meningkat sebesar 13,22 persen. Dengan

demikian produksi padi secara keseluruhan pada tahun 2008 sebesar 1.255.118

Ton GKP, meningkat sebesar 23.748 Ton GKP atau 1.93 persen dari tahun 2007

sebesar 1.231.370 ton GKP. Luas panen, produktivitas dan produksi komoditi

padi tahun 2004 – 2008 di Kabupaten Karawang dapat dilihat pada Tabel 4.

Tabel 4. Luas Panen, Produktivitas Dan Produksi Komoditi Padi Tahun 2004 – 2008 Di Kabupaten Karawang

No Jenis Komoditi Tahun

2004 2005 2006 2007 2008

I. Padi sawah :

1 Luas Panen (Ha) 186.205 183.436 186.606 197.377 191.261

2 Produktivitas (Ton

GKP) 1.181.315 1.180.183 1.200.810 1.223.900 1.244.070

3 Produktivitas

(Kw/Ha) 63,44 64,34 64,35 62,16 65,05

II. Lahan Kering

1 Luas Panen (Ha) 1.480 3.655 2.100 2.507 3.275

2 Produktivitas (Ton

GKP) 3.096 8.942 5.242 7.470 11.048

3 Produktivitas

(Kw/Ha) 20,92 24,47 24.96 29,79 33,73

7 Teknologi pasca panen di Kabupaten Karawang umumnya meliputi mesin

pemotong padi (ripper), mesin perontok (thresser), mesin pengering (dryer), dan

mesin Penggilingan Padi (PB). Saat ini penggilingan padi di Kabupaten Karawang

didominasi oleh penggilingan padi berskala kecil. Berdasarkan penelitian yang

dilakukan oleh Arif (2008) karakteristik kepemilikan penggilingan padi baik skala

besar maupun kecil di Kabupaten Karawang umumnya berada pada kelompok

usia 40-49 tahun. Sedangkan berdasarkan tingkat pendidikannya, kepemilikan

penggilingan padi berdasarkan pendidikan dan pengalaman usaha pemilik

penggilingan padi, di Kabupaten Karawang umumnya pemilik penggilingan padi

menyelesaikan pendidikan formal pada tingkat sekolah menengah pertama

(SMP)/Sederajat, rata-rata pengalaman usaha yang dimiliki oleh pemilik

penggilingan padi adalah 10-19 tahun. Perkembangan pertumbuhan produksi padi

di Kabupaten Karawang memicu perkembangan pengusahaan jasa penggilingan

padi.

1.2. Perumusan Masalah

Sinar Ginanjar merupakan penggilingan padi berskala kecil yang berada di

Desa Jomin Timur, Kecamatan Kota Baru, Kabupaten Karawang. Penggilingan

padi Sinar Ginanjar saat ini sudah mempunyai penanam modal untuk

pengembangan usahanya. Sekitar 10 tahun yang lalu, penanam modal ini sudah

melakukan pemantauan kepada penggilingan padi Sinar Ginanjar untuk

melakukan jalinan kerjasama. Namun, baru pada akhir tahun 2009 penanam

modal ini melakukan pendekatan dan komunikasi yang lebih intensif dengan

pemilik penggilingan padi Sinar Ginanjar, sehingga pada bulan Januari 2010

terjalin kesepakatan untuk melakukan kerjasama.

Penggilingan padi Sinar Ginajar menggunakan konfigurasi mesin

penggilingan yang terdiri dari Pemecah beras-Separator-Polisher. Separator yang

digunakan adalah separator sederhana buatan pengrajin alsintan lokal. Fungsi

separator sederhana tersebut adalah untuk memisahkan batu, kerkil, paku, dan

lain-lain dari gabah.

Kondisi tersebut mengakibatkan rendemen beras giling yang dicapai oleh

8 dibandingkan dengan penggilingan padi yang menggunakan konfigurasi

penggilingan pemecah beras dan penyosoh beras yang hanya mencapai satu ton

beras perhari. Untuk meningkatkan rendemen beras di penggilingan padi Sinar

ginanjar, sehingga dapat memperoleh keuntungan maksimal, maka penggilingan

padi Sinar Ginanjar harus melakukan penambahan konfigurasi mesin

penggilingan yang digunakan yaitu menjadi dryer – cleaner – husker – separator

– polisher – grader. Penambahan konfigurasi mesin penggilingan padi tersebut

diharapkan memberikan peluang kepada pemilik penggilingan padi Sinar Ginanjar

untuk memperoleh hasil giling lebih banyak dengan mutu yang lebih baik serta

meningkatnya nilai tambah. Akan tetapi penambahan konfigurasi mesin

penggilingan padi tersebut membutuhkan biaya yang relatif mahal. Diantara

mesin-mesin penggilingan padi yang ada, dryer adalah yang paling tinggi

harganya. Mesin-mesin pengupas, pemipil, pencacah, pemecah atau penepung

dengan kapasitas terkecil (di bawah 300 kilogram per jam), harganya masih di

bawah Rp.20.000.000,- per unit termasuk tenaga penggeraknya. Tetapi harga

dryer kapasitas terkecil sudah mencapai di atas Rp. 30.000.000,- per unit.

Pemenuhan kebutuhan untuk penambahan konfigurasi mesin di

penggilingan padi Sinar Ginanjar adalah dengan melakukan kegiatan investasi,

sehingga hal tersebut dapat membantu pemilik penggilingan padi meringankan

beban biaya yang harus ditanggung untuk pemenuhan mesin-mesin penggilingan

padi. Kegiatan investasi pada penggilingan padi masih sangat jarang dilakukan,

umumnya para investor enggan untuk melakukan investasi pada penggilingan

padi khususnya penggilingan padi skala besar. Hal tersebut dikarenakan untuk

perluasan usaha penggilingan padi kecil menjadi penggilingan padi besar selain

membutuhkan biaya yang lebih besar,hal lainnya diakibatkan oleh akses pada

penggilingan padi tersebut dan risiko-risiko yang ditumbulkan.

Risiko-risiko yang umumnya ada seperti perolehan bahan baku gabah jika

penggilingan padi tersebut tidak dekat dengan daerah produksi padi. Perolehan

bahan baku gabah menimbulkan adanya risiko produksi berupa penurunan volume

produksi di penggilingan padi yang di investasikan. Panen padi di Kabupaten

Karawang pada umumnya dilakukan dua kali dalam satu tahun, termasuk di

9 Karawang menurun dari 197.377 ha menjadi 191.261 ha dengan perincian : tanam

padi 2 kali setahun seluas 188.223 ha, tanam padi 3 kali setahun 3.038 ha.

Sementara padi gogo mengalami peningkatan luas panen dari 2.507 ha menjadi

3.275 ha.

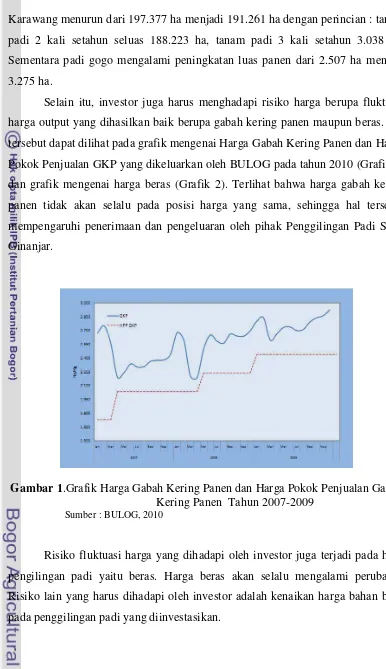

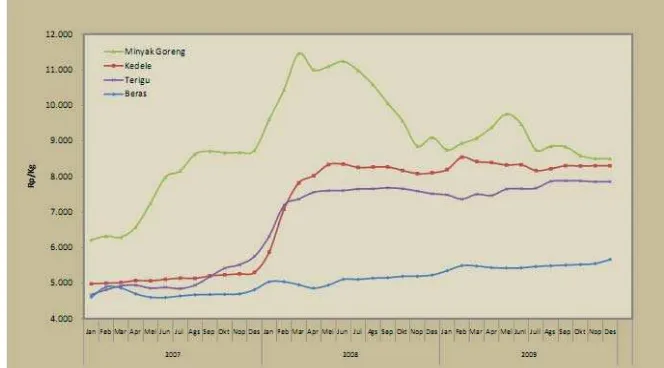

Selain itu, investor juga harus menghadapi risiko harga berupa fluktuasi

harga output yang dihasilkan baik berupa gabah kering panen maupun beras. Hal

tersebut dapat dilihat pada grafik mengenai Harga Gabah Kering Panen dan Harga

Pokok Penjualan GKP yang dikeluarkan oleh BULOG pada tahun 2010 (Grafik 1)

dan grafik mengenai harga beras (Grafik 2). Terlihat bahwa harga gabah kering

panen tidak akan selalu pada posisi harga yang sama, sehingga hal tersebut

mempengaruhi penerimaan dan pengeluaran oleh pihak Penggilingan Padi Sinar

Ginanjar.

Gambar 1.Grafik Harga Gabah Kering Panen dan Harga Pokok Penjualan Gabah Kering Panen Tahun 2007-2009

Sumber : BULOG, 2010

Risiko fluktuasi harga yang dihadapi oleh investor juga terjadi pada hasil

pengilingan padi yaitu beras. Harga beras akan selalu mengalami perubahan

Risiko lain yang harus dihadapi oleh investor adalah kenaikan harga bahan baku

10 Gambar 2. Grafik Harga Beras dan Komoditas Lain Tahun 2007-2009

Sumber : BULOG, 2010

Berdasarkan grafik diatas dapat diketahui bahwa fluktuasi harga Gabah

Kering Panen dan harga beras setiap bulannya dari tahun 2007 - 2009 selalu

mengalami perubahan. Keseluruhan risiko yang ditimbulkan tersebut akan

mempengaruhi tingkat pengembalian yang diinginkan oleh para investor.

Saat ini penggilingan padi Sinar Ginanjar sudah beroperasi sekitar 15

tahun dan telah memiliki investor untuk pengembangan skala usahanya. Namun

melihat besarnya pemanfaatan modal dalam pengembangan penggilingan padi di

Sinar Ginanjar, pemilik penggilingan padi serta investor membutuhkan suatu

tinjauan untuk melihat besarnya pengembalian yang dihasilkan jika dilakukan

investasi. Tinjauan investasi investor tersebut dilakukan pada penggilingan padi

Sinar Ginanjar skala kecil sehingga keuntungan yang diperoleh akan digunakan

untuk perluasan skala usaha penggilingan padi Sinar Ginajar menjadi

penggilingan padi skala besar.

Untuk itu diperlukan suatu analisis yang disebut studi kelayakan usaha

atau studi kelayakan proyek, yang melihat secara menyeluruh berbagai aspek

mengenai kemampuan suatu usaha dalam memberikan manfaat sehingga risiko

kerugian dimasa yang akan datang dapat dihindari ataupun diantisipasi (Husnan

dan Muhammad, 2000). Kelayakan investasi tersebut dilihat pada saat

penggilingan padi Sinar Ginanjar menggunakan konfigurasi mesin skala kecil, dan

pada saat penggilingan padi Sinar Ginajar akan meningkatkan skala usahanya.

11 penanaman modal yang terlalu besar dan melihat sasaran dari kebijakan

pemerintah dalam revitalisasi penggilingan padi. Selain itu, studi kelayakan

investasi pada penggilingan padi di Kabupaten Karawang dilakukan untuk

meminimalkan risiko dalam pengembangan usahanya.

Berdasarkan uraian diatas, dengan melakukan kegiatan kelayakan usaha

maka dapat membandingkan tingkat keuntungan yang diperoleh pada kondisi

normal dengan kondisi risiko. Dengan demikian, diharapkan hasil studi kelayakan

usaha ini dapat memberikan informasi kepada para investor untuk menarik

minatnya menanamkan modal pada usaha penggilingan padi. Berdasarkan kondisi

yang dijelaskan pada uraian di atas, maka dapat dirumuskan permasalahan sebagai

berikut:

1. Bagaimana kelayakan usaha pengusahaan penggilingan padi jika dilihat dari

aspek teknis, aspek manajemen, aspek sosial dan aspek pasar?

2. Bagaimana kelayakan usaha pengusahaan penggilingan padi jika dilihat dari

aspek finansial (NPV, IRR, Net B/C, PBP)?

3. Bagaimana dampak kelayakan investasi usaha penggilingan padi jika adanya

risiko ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah :

1. Menganalisis kelayakan usaha penggilingan padi berdasarkan aspek non

finansial

2. Menganalisis kelayakan usaha penggilingan padi berdasarkan aspek

finansial pada kondisi tanpa risiko

3. Menganalisis tingkat risiko pada penggilingan padi berdasarkan risiko

produksi dan risiko harga.

1.4 Manfaat Penelitian

Dengan diadakannya penelitian ini diharapkan hasil yang diperoleh dapat

12 1. Bagi calon investor serta pengusaha penggilingan padi, digunakan sebagai

masukan dan pertimbangan pengusahaan penggilingan padi dalam

menjalankan operasional serta membuat rencana kerja selanjutnya.

2. Bagi penulis, penelitian ini memberikan kesempatan lagi untuk belajar dan

menambah pengetahuan serta pengalaman dalam menerapkan ilmu-ilmu

yang sudah diperoleh selama masa perkuliahan.

3. Bagi pembaca, hasil penelitian ini diharapkan dapat dijadikan referensi atau

bahan rujukan bagi penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

Pada penelitian ini ruang lingkup penelitian akan difokuskan pada

penggilingan padi berskala kecil. Hal tersebut dikarenakan dominasi penggilingan

padi di Desa Jomin Timur, Kecamatan Kota baru, Kabupaten Karawang adalah

penggilingan padi kecil. Selain itu, batasan penelitian ini juga terkait risiko yang

II. TINJAUAN PUSTAKA

2.1. Alat Pengolahan Padi

Umumnya alat pengolahan padi terdiri dari berbagai macam mesin, yaitu mesin perontok padi, mesin penggiling padi, mesin pembersih gabah, mesin penyosoh beras, dan mesin pencacah kulit gabah. Berbagai macam alat pengolahan padi tersebut dijelaskan sebagai berikut:

1. Perontok Padi (Thresher )

Merupakan alat yang digunakan untuk merontokkan butiran padi dari tangkainya dan juga dapat digunakan untuk merontokkan kedelai maupun jagung. Berdasarkan penggeraknya thresher dibedakan atas :

a. Pedal Thresher, jika digerakkan oleh tenaga manusia

b. Power Thresher, jika digerakkan oleh tenaga mekanik (motor) 2. Pembersih Gabah (Paddy Cleaner)

Merupakan alat untuk memisahkan gabah dari kotoran-kotoran yang tidak diinginkan seperti potongan jerami, kerikil, dan benda-benda asing lainnya. 3. Pengering Padi (Dryer)

Merupakan alat yang dapat menurunkan kadar air gabah atau biji-bijian lainnya dengan menggunakan udara yang dipanaskan.

4. Pemisah kulit (husker)

Merupakan alat pengolah padi yang digunakan untuk mengupas kulit luar (sekam) gabah menjadi beras.

5. Penyosoh Beras Pecah Kulit (Polisher)

Alat yang berfungsi untuk menyosoh beras pecah kulit menjadi beras putih.

1.2. Penggilingan Padi

14 yang muncul berikutnya adalah tipe buatan Jepang. Tipe ini memiliki rancangan lebih sederhana dan setiap mesin saling terintegrasi satu sama lain. Pada awalnya Jepang hanya memproduksi untuk kebutuhan dalam negeri sendiri. Namun, karena tipe mesinnya relatif sederhana dan murah, penggilingan padi buatan Jepang banyak digemari di negara-negara penghasil padi, termasuk Indonesia (Patiwiri, 2008).

Konfigurasi atau susunan mesin pada Penggilingan Padi Kecil (PPK) umumnya terdiri dari husker dan polisher saja. Sedangkan pada Penggilingan Padi Menengah (PPM) atau Penggilingan Padi besar (PPB) mempunyai konfigurasi mesin yang lebih lengkap. PPK memiliki ciri konfigurasi sederhana yaitu terdiri dari Husker-Polisher (H-P). PPM memiliki konfigurasi Cleaner-Husker-Separator-Polisher (C-H-S-P) dan PPB memiliki konfigurasi lengkap

Dryer – Cleaner – Husker – Separator – Polisher – Grader (D-C-H-S-P-G). Berdasarkan data Persatuan Penggilingan Padi (PERPADI) pada tahun 2009 bahwa kinerja rendemen masing masing penggilingan adalah sebagai berikut (a) PPK memiliki kinerja rendemen rata rata sebesar 55.71 persen dengan kualitas beras kepala 74.25 persen dan broken 14.99 persen. (b) PPM memiliki kinerja rendemen 59.69 persen, deng n kualitas Beras Kepala 75.73 persen dan broken 12.52 persen. (c) PPB memiliki kinerja rendemen sebesar 61.48 persen dengan kualitas beras kepala 82.45 persen dan broken 11.97 persen.

Berdasarkan tingkat teknologi, penggilingan padi dapat dikelompokkan menjadi lima, yaitu penggilingan padi sederhana, kecil, besar, pengolahan padi terpadu, dan country elevator (Patiwiri, 2008)

1. Penggilingan padi besar (PPB)

Penggilingan padi besar (PPB) atau biasa disebut dengan rice miller plant merupakan gabungan dari beberapa mesin yang juga berfungsi sebagai pengolah gabah menjadi beras dengan kapasitas lebih dari 2 ton gabah kering giling per jamnya.

2. Penggilingan Padi Menengah/Sederhana (PPS)

15 mulai adanya mesin penggilingan padi sederhana sampai saat ini secara turun-temurun tanpa mengalami perubahan berarti. Beberapa mesin PPS antara lain mesin tipe Engelberg dan kombinasi dari beberapa mesin khususnya husker, separator, dan polisher.

3. Penggilingan Padi Kecil (PPK)

Penggilingan padi kecil (PPK) merupakan gabungan dari beberapa mesin menjadi satu kesatuan utuh yang berfungsi sebagai pengolah gabah menjadi beras dengan kapasitas lebih kecil dari 2 ton per jam gabah kering giling. Sistem PPK ini dapat dikelompokkan menjadi dua, yaitu tipe sederhana dan tipe lengkap.

4. Pengolahan Padi Terpadu (PPT)

Pengolahan padi terpadu merupakan gabungan unit proses pembersihan awal, pengeringan, penyimpanan, penggilingan, pengepakan yang satu sama lain dihubungkan dengan elevator, dengan kapasitas besar. Sistem PPT tergolong sangat komplek dan masing-masing pabrikan memiliki ciri khas tersendiri.

5. Country Elevator (CE)

Country elevator merupakan penggilingan padi terpadu yang

berlokasi di tengah sentra produksi padi dan terintegrasi dengan areal persawahan berskala besar, sehingga hasil panen padi langsung dibawa ke tempat pengolahan tersebut.

Menurut Sukowati (2001), dalam proses penggilingan padi menjadi beras giling, diperoleh hasil samping berupa sekam (15-20 persen), dedak atau bekatul (8-12 persen) dan menir (± 5 persen). Pemanfaatan hasil samping tersebut masih terbatas, bahkan kadang-kadang menjadi limbah dan mencemari lingkungan terutama di sentra produksi padi pada saat musim penghujan. Secara umum hasil sampingan dari proses penggilingan padi yaitu:

1. Sekam adalah kulit paling luar dari gabah/padi. Sekam ini merupakan hasil pertama dari proses penggilingan atau beras pecah kulit (PK).

16 3. Bekatul adalah kulit paling luar dari beras dan kulit paling dalam dari sekam

yang sudah terkelupas melalui proses penggilingan.

4. Menir adalah beras yang hancur kecil-kecil karena proses penggilingan terhadap gabah yang dilakukan beberapa kali, patahan beras mencapai 1/3 bagian dari beras utuh.

1.3. Penelitian Terdahulu

Rosmawati (2007) melakukan kajian tentang analisis kelayakan investasi pengusahaan penggilingan padi dengan studi kasus beberapa penggilingan padi yang ada di Kabupaten Karawang. Adapun Tujuan dari penelitian ini adalah untuk menganalisis kelayakan pengusahaan penggilingan padi di Kabupaten Karawang dari sisi investasi baik untuk aspek non finansial maupun aspek finansial. Penelitian ini melakukan analisis terhadap aspek non finansial seperti aspek pasar, aspek teknis, aspek manajemen dan aspek sosial. Sedangkan untuk aspek finansial, peneliti melakukan kajian kelayakan dengan menganalisis NPV (Net Present Value), Net B/C (Net Benefit/Cost), IRR (Internal Rate Return) dan PP (Payback Periode) untuk ketiga skala penggilingan padi yang diteliti. Berdasarkan hasil perhitungan yang dilakukan oleh peneliti, diketahui bahwa pada penggilingan padi kecil (PPK) NPV sebesar Rp. 175.228.679, Net B/C adalah 2,4, IRR sebesar 33,59 persen dan waktu PP adalah 5 tahun 6 bulan. Pada penggilingan skala sedang (PPM), nilai NPV adalah sebesar Rp. 805.401.116, Net B/C adalah 2,1, IRR sebesar 31,18 persen dan waktu PP adalah 6 tahun 1 bulan. Sedangkan pada penggilingan padi skala besar (PPB) nilai NPV sebesar Rp.9.825.060.859, Net B/C adalah 3,1, IRR sebesar 43,35 persen dan waktu PP adalah 3 tahun 4 bulan.

17 sedang. Hal tersebut juga dipengaruhi oleh penggunaan teknologi oleh penggilingan padi skala kecil yaitu hanya dua mesin penggilingan dengan penggunaan mesin yang relatif sudah tua.

Arimanto (2008) melakukan penelitian mengenai analisis biaya dan kelayakan usaha penggilingan padi di kelompok tani Suka Tani, Desa Situ Ilir, Kecamatan Cibungbulang, Kabupaten Bogor. Penelitian tersebut bertujuan untuk mempelajari proses produksi beras pada penggilingan padi kecil (PPK) dan menganalisis biaya dan kelayakan usaha penggilingan padi sehingga usaha tersebut dapat berjalan pada jalur yang tepat agar tidak mengalami kerugian. Selain itu penelitiannya juga bertujuan untuk melihat pengruh dari perubahan-perubahan yang mungkin terjadi melalui metode analisis sensitivitas. Metode yang digunakan dalam penelitian ini adalah menggunakan analisis titik impas. Berdasarkan hasil penelitiannya, diketahui bahwa pengusahaan penggilingan padi yang diteliti layak untuk dikembangkan dengan nilai kriteria investasi seperti NPV sebesar Rp. 39.782.468,-, nilai IRR sebesar 43,78 persen dan B/C Ratio sebesar 2,57. Kelayakan penggilingan tersebut dikarenakan jumlah giling setiap tahunnya selalu tinggi. Adapun dalam perhitungan dengan analisis sensitivitas diketahui bahwa 3 variabel yang memiliki pengaruh cukup besar antara lain kenaikan harga bahan baku solar, kenaikan upah pekerja dan penurunan jumlah giling tahunan rata-rata.

18 NPV yang telah diperoleh dari hasil perhitungan peneliti, diketahui setiap risiko pada kondisi tertinggi, normal dan terendah akan didapatkan NPV yang diharapkan. Dalam hal ini, pendapatan petani dan penyulingan setiap bulannya akan diketahui dari nilai NPV yang diharapkan.

Selain NPV yang diharapkan, peneliti juga melakukan penilaian dan tingkat risiko yang terjadi pada pengusahaan akarwangi dapat dilihat dari standar deviasi dan koefisien variasi,kemudian dapat disimpulkan apakah pengusahaan akarwangi layak atau tidak untuk diusahakan. Berdasarkan penelitian yang dilakukan oleh Rosiana (2008), bahwa pengusahaan akar wangi ini memiliki tingkat risiko yang lebih besar pada gabungan antara risiko harga output dan risiko produksi. Hal tersebut mengindikasikan bahwa pada kegiatan pengusahaan akar wangi, selain memiliki tingkat pengembalian yang cukup besar yaitu mencapai Rp.1.139.179 untuk kegiatan budidaya dan Rp.1.030.118.304 untuk kegiatan penyulingan,usaha ini juga memiliki risiko yang tinggi khususnya pada risiko produksi.

19 besar secara finansial layak untuk dijalankan. Berdasarkan kriteria investasi nilai NPV menunjukan Rp.366.648.484,00 yang berarti usaha tersebut memberikan manfaat bersih sebesar Rp.366.648.484,00 selama umur usaha. Sementara itu nilai IRR sebesar 22,01 persen yang menunjukan besarnya tingkat pengembalian dari penanaman modal untuk investasi sebesar 23,01 persen dari modal yang diinvestasikan. Net B/C usaha ini sebesar 1,72 dimana setiap satu satuan biaya yang dikeluarkan akan memberikan manfaat sebesar 1,72 satuan. Sedangkan waktu pengembalian dari nilai investasi adalah lima tahun satu bulan.

Riesti (2010) melakukan kajian tentang kelayakan usaha peternakan sapi perah dengan pemanfaatan limbah untuk menghasilkan biogas pada kondisi risiko. Penelitian tersebut bertempat di Reaktor Skala 5 m3

20 lain dengan penelitian terdahulu adalah metode yang digunakan serta alat analisis kelayakan usaha yaitu judgment sampling dan kriteria kelayakan investasi seperti NPV (Net Present Value), Net B/C (Net Benefit/Cost), IRR (Internal Rate Return)

dan PP (Payback Periode) yang diteliti oleh Rosiana (2008), Arimanto (2009), Sari (2010) dan Riesti (2010).

III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Bisnis

Bisnis ialah suatu kegiatan atau usaha yang dilakukan untuk memperoleh keuntungan sesuai dengan tujuan dan target yang diinginkan dalam berbagai bidang, baik jumlah maupun waktunya (Kasmir dan Jakfar, 2003). Keuntungan yang dimaksud adalah keuntungan finansial. Menurut Kasmir dan Jakfar (2003) proyek dapat diartikan sebagai suatu kegiatan yang melibatkan berbagai sumber daya yang terhimpun dalam wadah (organisasi) tertentu dalam jangka waktu tertentu untuk melakukan kegiatan yang telah ditetapkan sebelumnya atau mencapai sasaran tertentu. Studi kelayak bisnis adalah penelitian tentang dapat atau tidak suatu bisnis yang biasanya merupakan bisnis investasi dilaksanakan dengan berhasil (Husnan dan Muhammad, 2000).

Menurut Kadariah et al (1999) analisa bisnis bertujuan untuk memperbaiki pilihan investasi karena sumber-sumber yang tersedia bagi pembangunan terbatas. Oleh karena itu, perlu diadakan pemilihan alternatif berbagai bisnis yang paling menguntungkan dan menentukan prioritas investasi. Studi kelayakan bisnis sangat diperlukan untuk menentukan apakah bisnis tersebut dapat menghasilkan manfaat yang lebih besar dari biaya yang dikeluarkan.

Untuk menentukan panjangnya umur bisnis, terdapat beberapa pedoman yang dapat menjadi acuan (Kadariah et a.,1999), antara lain :

1. Untuk ukuran umum dapat diambil suatu periode (jangka waktu) yang kira-kira sama dengan umur ekonomis dari suatu asset. Yang dimaksud dengan umur asset ekonomis ialah jumlah tahun selama pemakaian asset tersebut dapat meminimumkan biaya tahunan.

2. Untuk bisnis-bisnis yang mempunyai investasi modal yang sangat besar, umur bisnis yang digunakan adalah umur teknis. Dalam hal ini, untuk bisnis-bisnis tertentu, umur teknis dari unsur-unsur pokok investasi adalah lama, tetapi umur ekonomisnya dapat jauh lebih pendek karena obsolenscence

22

3. Untuk bisnis-bisnis yang umurnya lebih lama dari 25 tahun dapat diambil 25 tahun, karena nilai-nilai sesudah itu jika di-discount dengan discount rate

sebesar 10 persen keatas maka present valuenya sudah sangat kecil.

3.1.2. Biaya dan Manfaat

Menurut Gitinger (1986), secara sederhana biaya adalah suatu yang mengurangi suatu tujuan. Biaya tersebut dikeluarkan sebelum bisnis dimulai dan akan terus ada selama bisnis berlangsung. Sedangkan manfaat adalah sesuatu yang dihasilkan oleh suatu kegiatan yang menggunakan sejumlah biaya, atau segala sesuatu yang menambah tujuan. Untuk melakukan analisis bisnis, biaya dan manfaat yang diperhitungkan adalah biaya dan manfaat yang dapat diukur nilainya (tangible). Termasuk kedalam biaya tangible diantaranya adalah (1) biaya investasi, yaitu biaya yang dikeluarkan untuk memulai dan pada saat menjalankan usaha; (2) biaya operasional, yaitu biaya yang muncul ketika suatu usaha berjalan. Biaya ini termasuk biaya tetap dan biaya variable. Sedangkan yang termasuk kedalam manfaat tangible adalah penerimaan penjualan unit usaha.

Kadariah et al (1999) membagi benefit bisnis menjadi tiga, yaitu : direct benefit,indirect benefit, dan intangible benefit. Direct benefit dapat berupa kenaikan dalam output fisik atau kenaikan nilai output yang diakibatkan oleh adanya perbaikan kualitas, perubahan lokasi, perubahan waktu penjualan, penurunan kerugian dan penurunan biaya. Kenaikan dalam nilai output dapat disebabkan oleh kenaikan produk fisik, perbaikan mutu produk, perbaikan dalam lokasi dan waktu penjualan, dan perubahan dalam bentuk. Sedangkan penurunan biaya dapat berupa keuntungan dari mekanisasi, penurunan biaya pengangkutan, dan penurunan kerugian. Indirect benefit merupakan benefit yang dirasakan diluar bisnis karena adanya realisasi suatu bisnis. Indirect benefit terdiri dari multiplier effect dari bisnis, benefit yang disebabkan karena adanya economic of scale, dari

23

karena adanya suatu taman, perbaikan distribusi pendapatan, integrasi nasional, dan sebagainya.

Menurut Husnan dan Muhammad (2000) suatu studi kelayakan bisnis umunya akan menyangkut tiga aspek, yaitu :

1. Manfaat ekonomis tersebut bagi bisnis itu sendiri (sering disebut sebagai manfaat finansial), yang berarti apakah bisnis itu dipandang cukup menguntungkan pabila dibandingkan dengan risiko bisnis.

2. Manfaat bisnis tersebut bagi negara tempat bisnis itu dilaksanakan (sering disebut juga sebagai manfaat ekonomi nasional), yang menunjukan manfaat bisnis tersebut bagi ekonomi makro suatu negara.

3. Manfaat sosial bisnis bagi masyarakat sekitar bisnis tersebut. Ini merupakan studi yang relatif paling sulit untuk dilakukan.

3.1.3. Aspek – Aspek Studi Kelayakan

Dalam menganalisis suatu bisnis, haruslah mempertimbangkan aspek-aspek yang saling berkaitan yang secara bersama-sama menentukan bagaimana keuntungan yang diperoleh dari suatu penanaman investasi tertentu dan mempertimbangkan seluruh aspek tersebut pada setiap tahap dalam perencanaan bisnis dan siklus pelaksanaannya (Gittinger, 1986). Aspek-aspek yang termasuk dalam analisis usaha antara lain :

1) Aspek Teknis

Aspek teknis yaitu analisa yang berkaitan dengan input usaha dan

output berupa barang dan jasa. Aspek teknis memiliki pengaruh yang besar terhadap kelancaran jalannya usaha. Evaluasi ini mempelajari kebutuhan-kebutuhan teknis usaha, seperti karakteristik produk yang diusahakan, lokasi dimana usaha akan didirikan dan sarana pendukungnya, serta layout

bangunan yang dipilih (Husnan dan Muhammad, 2000) 2) Aspek Institusional-organisasi-manajerial

24

diperlukan untuk bisa menjalankan pekerjaan-pekerjaan tersebut dan juga struktur organisasi yang akan dipergunakan dalam suatu bisnis.

3) Aspek Sosial

Aspek sosial mempertimbangkan pola dan kebiasaan-kebiasaan baru yang lebih luas dari investasi yang diusulkan. Bisnis harus tanggap pada keadaan sosial dan dampak lingkungan yang merugikan. Pertimbangan mengenai aspek sosial dalam analisis bisnis penting untuk kelangsungan bisnis, sebab tidak ada bisnis yang bertahan lama bila tidak bersahabat dengan lingkungan (Gittinger, 1986).

4) Aspek Pasar

Aspek pasar perlu dilakukan melihat dari banyaknya perusahaan baru yang muncul dan adanya kemungkinan memiliki jenis usaha yang sama. Aspek pasar menjadi mutlak untuk dianalisis agar tidak melakukan kegagalan dalam menajalankan usah. Menurut Kadirah, et al (1999), aspek komersial menyangkut penawaran input (barang dan jasa) yang diperlukan bisnis, baik waktu membangun bisnis maupun pada waktu bisnis sudah berproduksi, dan menganalisis pemasaran output yang akan diproduksi oleh bisnis. Para pemasar menggunakan sejumlah alat untuk mendapatkan tanggapan yang diinginkan dari pasar sasaran mereka. Alat – alat ini membentuk suatu bauran pemasaran. Bauran pemasaran adalah seperangkat alat- alat pemasaran yang digunakan perusahaan untuk terus menerus mencapai tujuan pemasarannya di pasar sasaran.

5) Aspek Finansial

25

dilakukan melalui pendekatan Payback Periode (PP), Net Present Value

(NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio (Net B/C).

3.1.4. Konsep Nilai Waktu Uang (Time value of money)

Investasi suatu unit usaha berkaitan dengan usaha dalam jangka waktu yang panjang. Uang memiliki nilai waktu, yaitu uang dihargai secara berbeda dalam jangka waktu yang berbeda. Konsep nilai waktu uang (Time value of money) menyatakan bahwa uang yang diterima sekarang lebih berharga daripada yang diterima kemudian. Atau niali sekarang adalah lebih baik daripada nilai yang sama pada masa yang akan datang (Gitinger, 1986).

Waktu mempengaruhi nilai uang, sehingga untuk membandingkan niali uang yang berbeda pada waktu penerimaan dan pengeluarannya perlu dilakukan penyamaan nilai uang tersebut dengan menggunakan tingkat diskonto (discount rate). Hal ini bertujuan untuk melihat nilai uang dimasa yang akan datang (future value) pada saat sekarang (present value). Menurut Husnan dan Muhammad, (2000) nilai mata uang akan selalu mengalami penurunan, penyebabnya adalah karena adanya inflasi. Semakin tinggi tingkat inflasi, semakin cepat penurunan nilai mata uang.

3.1.5. Kriteria Kelayakan Investasi

Analisis finansial merupakan suatu analisis yang membandingkan antara biaya dengan manfaat untuk menentukan apakah suatu bisnis akan menguntungkan selama umur bisnis (Husnan dan Muhammad, 2000). Tujuan analisis finansial dari suatu studi kelayakan usaha adalah untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan, dengan membandingkan antara pengeluaran dan pendapatan dalam jangka waktu tertentu. Pelaksanaan analisis finansial dari suatu bisnis dapat menggunakan metode-metode atau kriteria-kriteria penilaian investasi. Melalui metode-metode ini dapat diketahui apakah suatu bisnis layak untuk dilaksanakan dilihat dari aspek profitabilitas komersialnya. Beberapa kriteria dalam menilai kelayakan suatu paling umum digunakan adalah Net Present Value (NPV), Internal Rate of Return

26

menggunakan nilai sekarang yang telah di-discount dari arus manfaat dan arus biaya selama umur bisnis.

Kriteria investasi digunakan untuk menentukan layak tidaknya suatu investasi yang ditinjau dari aspek keuangan. Adapun kriteria investasi yang biasa digunakan untuk menentukan kelayakan usaha antara lain:

1. Net Present Value (NPV)

Net Present Value (NPV) merupakan manfaat bersih yang diterima selama umur bisnis pada tingkat diskonto tertentu. Ukuran ini bertujuan untuk menghasilkan alternatif yang dipilih karena adanya kendala biaya modal, dimana bisnis ini memberikan NPV biaya yang sama atau NPV penerimaan yang kurang lebih sama setiap tahun.

Menurut Husnan dan Muhammad (2000) metode penghitungan Net Present Value (NPV) adalah dengan cara menghitung selisih antara nilai investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang. Untuk menghitung nilai sekarang tersebut perlu ditentukan terlebuh dahulu tingkat bunga yang dianggap relevan. Jika NPV menghasilkan nilai positif maka investasi tersebut dapat diterima, sedangkan jika NPV tersebut bernilai negatif maka sebaiknya investasi tersebut ditolak (Kasmir dan Jakfar, 2003).

2. Internal Rate of Return (IRR)

Menurut Jakfar dan Kasmir (2003) Internal Rate of Return (IRR) merupakan alat untuk mengukur tingkat pengembalian hasil intern. Ibrahim (1998) mendefinisikan IRR sebagai tingkat suku bunga yang membuat nilai NPV bisnis sama dengan nol. Investasi dikatakan layak jika IRR lebih besar dari tingkat diskonto, sedangkan jika IRR lebih kecil dari tingkat diskonto maka bisnis tersebut tidak layak dilaksanakan. Tingkat IRR mencerminkan tingkat suku bunga maksimal yang dapat dibayar oleh bisnis untuk sumberdaya yang digunakan. Suatu investasi dinyatakan layak jika IRR lebih besar dari tingkat bunga yang berlaku.

3. Net Benefit per Cost Ratio (Net B/C)

Net Benefit per Cost Ratio (Net B/C) adalah besarnya manfaat

27

merupakan perbandingan antara nilai sekarang (present value) dari net benefit

yang positif dengan net benefit yang negative. Bisnis dikatakan layak bila NBCR lebih besar dari satu (Gray et al, 1992).

4. Pay Back Periode

Merupakan kriteria tambahan dalam anaslisis kelayakan untuk melihat periode waktu yang diperlukan dalam melunasi seleruh pengeluaran investasi. Perhitungan dilakukan dengan cara nilai manfaat bersih yang terdapat pada cash flow didiskontokan dan dukumulatifkan. Metode ini juga membantu dalam memilih investasi yang terbaik diantara dua perusahaan yang mempunyai rate of return dan risiko yang sama.

Menurut Kasmir dan Jakfar (2003) ada dua macam perhitungan yang akan digunakan dalam menghitung masa pengembalian investasi, yaitu apabila kas bersih setiap tahun sama dan apabila kas bersih setiap tahun berbeda. Permasalahan dari penggunaan metodi payback ini adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk digunakan sebagai pembanding (Husnan dan Muhammad, 2000).

Berdasarkan uraian diatas dapat diketahui bahwa metode-metode untuk menilai kelayakan tersebut memiliki perbandingan, karena metode untuk menilai kelayakan tersebut keputusannya tidak akan selalu sama. Husnan dan Muhammad (2000) membandingkan antara metode-metode tersebut yaitu NPV, IRR, PI, ARR dan PP. Dua metode yang pertama adalah average rate of return dan payback

periode. Kedua metode tersebut mempunyai kelemahan yang sama yaitu

diabaikannya nilai waktu uang. Padahal kita tahu nilai waktu uang sangat penting bagi proyek yang memberikan manfaat jangka panjang. Kalaupun metode

payback tersebut di-discounted-kan masih ada kelemahan yaitu diabaikannya aliran kas setelah periode payback. Kelemahan utama dari payback periode adalah tidak ada dasar konsepsi untuk menentukan berapa payback maksimum yang diperkenankan.

28

NPV mengatakan diterima maka PI juga mengatakan diterima, demikian pula sebaliknya. Metode yang terakhir untuk dibandingkan adalah NPV dan IRR, dimana jika keduanya digunakan dalam menilai suatu usulan investasi yang sama maka hasilnya pun akan sama. Meskipun mungkin bisa tidak selalu sama, hal ini terutama untuk pola aliran kas yang tidak normal.

Jika dihadapkan pada pemilihan usulan investasi, maka antara kedua metode yaitu NPV dan IRR juga bisa memberikan keputusan yang tidak konsisten. Menurut Ibrahim (1998) internal rate of return merupakan tingkat bunga yang menyamakan antara harga beli aset (original outlays) dengan present value. Berdasarkan pernyataan tersebut, diketahui untuk mendapatkan nilai

PV=original outlays harus menggunakan dua tingkat bunga. Tingkat bunga

pertama menghasilkan present value lebih kecil dari original outlays dan tingkat bunga kedua lebih besar dari original outlays. Jika suatu proyek mempunyai nilai IRR lebih besar dari social discount rate maka proyek tersebut dinyatakan layak untuk dijalankan (feasible) dan untuk proyek-proyek yang nilai IRR nya lebih kecil dari Social Opportunity Cost of Capital (SOCC) dinyatakan tidak layak. Sumbu tegaknya adalah NPV dan sumbu datarnya adalah tingkat bunga. Kesimpulan dari semua perbandingan metode penilaian investasi tersebut adalah bahwa metode yang seharusnya digunakan adalah metode NPV. Karena penggunaan NPV akan konsisten dengan tujuan suatu proyek. Hubungan antara IRR dan NPV tersebut akan jelas jika digambarkan dalam grafik (Gambar 1).

IRR

0

Gambar 3. Hubungan Antara IRR dengan NPV Sumber ; Nurmalina et al (2009)

NPV

29

3.1.6. Risiko dalam Investasi

Menurut Husnan dan Muhamad (2000), setiap usulan investasi selalu mempunyai risiko. Semakin tinggi risiko suatu investasi, semakin tinggi tingkat keuntungan yang diminta para pemilik modal yang menanamkan modalnya. Hubungan yang positif antara risiko dan tingkat keuntungan merupakan pertimbangan dalam sebuah penilaian investasi. Ada beberapa pendekatan yang dipergunakan dalam pemasukan faktor risiko dalam investasi antara lain dalam pendefinisian risiko. Namun, apa pun definisi risiko yang dipergunakan maka hubungan yang positif antara risiko dan tingkat keuntungan harus tetap berlaku. Lebih lanjut Kasmir dan Jakfar (2003) mengungkapkan bahwa risiko kerugian yang ditimbulkan dalam sebuah investasi di masa yang akan datang disebabkan karena di masa yang akan datang penuh dengan berbagai ketidakpastian. Akan tetapi, yang paling penting untuk diperhatikan adalah memprediksikan risiko yang akan datang.

Keown et al (2001) mendefinisikan risiko adalah prospek suatu hasil yang tidak disukai (operasional sebagai deviasi standar). Risiko merupakan suatu atas pengembalian yang diperkirakan seperti yang diukur sebagai deviasi standar. Semakin besar rentang penyimpangan yang mungkin terjadi, maka akan semakin besar risikonya. Standar deviasi adalah akar dari rata-rata penyimpangan pangkat dua dari setiap kemungkinan pengembalian terhadap pengembalian yang diharapkan. Semakin lama usia investasi semakin besar kemungkinan terjadi penyimpangan atas return yang diharapkan (σ) dari return rata-rata (E), yang disebabkan meningkatnya variabilitas. Suatu bisnis berisiko tinggi dapat disebabkan oleh faktor antara lain situasi ekonomi, situasi politik, situasi keamanan, situasi pasar, situasi konsumen dan lainnya.

30

pengembalian yang diharapkan, maka semakin besar peluang bahwa pengembalian akan rendah atau negatif, semakin berisiko investasi tersebut.

Bila risiko suatu investasi adalah nol, maka tingkat keuntungan yang disyaratkan mestinya adalah tingkat keuntungan yang tidak mengandung risiko (tingkat keuntungan bebas risiko). Akan tetapi bila risiko suatu investasi diukur dengan standar deviasi maka teori yang berlaku adalah teori portofolio dan model penentuan harga aktiva (Capital Assets Pricing Model). Teori portofolio dan model penentuan harga aktiva berguna dalam masalah penilaian investasi dengan memasukan unsur risiko (yang diukur dengan standar deviasi) bisa dihilangkan dengan melakukan diversifikasi, memilki berbagai jenis pilihan investasi. Memiliki berbagai jenis investasi, maka fluktuasi tingkat keuntungan akan semakin berkurang karena saling menguntungkan. Maka dengan demikian deviasi standar sekumpulan investasi tersebut (portofolio) akan cenderung lebih kecil daripada deviasi stanadar suatu investasi saja (Husnan dan Muhamad, 2000).

Menurut Keown et al (2001) pengurangan risiko dapat dilakukan dengan mendiversifikasikan portofolio, akan tetapi hanya sampai satu titik. Risiko yang dapat dihindarkan hanyalah risiko spesifik atau risiko unik perusahaan (risiko yang dapat didiversifikasikan atau tidak sistematik). Risiko yang sistematik atau risiko pasar (risiko yang tidak dapat didiversifikasi) tidak dapat dihilangkan sebanyak apa pun kita mendiversifikasikannya.

Menurut Weston dan Brigham (1995), terdapat tiga jenis risiko bisnis yang terpisah dan berbeda satu sama lain. Pertama, risiko berdikari (stand alone risk)

31

Titik awal untuk menganalisis risiko berdikari dari suatu bisnis adalah penentuan ketidakpastian yang terkandung dalam arus kas bisnis. Tiga teknik untuk memperkirakan risiko berdikari bisnis yaitu, Analisis Sensitivitas, Analisis Skenario dan Analisis Monte Carlo.

1. Analisis Sensitivitas

Analisis sensitivitas proses menentukan bagaimana distribusi dari pengembalian yang mungkin untuk bisnis tertentu dipengaruhi oleh perubahan salah satu variable input (Keown et al (2001). Sedangkan Gittinger (1986) mengungkapkan bahwa analisis sensitivitas merupakan suatu alat yang langsung (dan kadang-kadang cukup) dalam menganalisa pengaruh-pengaruh risiko yang ditanggung dan ketidakpastian dalam analisa bisnis. Menurut Kadariah et al (1999), analisis sensitivitas tujuannya adalah untuk melihat apa yang akan terjadi dengan hasil analisis bisnis jika ada suatu kesalahan atau perubahan dalam dasar-dasar perhitungan biaya atau benefit. Perubahan yang mungkin terjadi antara lain; kenaikan dalam biaya konstruksi (cost over run),

perubahan dalam harga hasil produksi dan terjadi penurunan pelaksanaan pekerjaan. Lebih Lanjut Gittinger (1986) mengungkapkan bahwa pada bidang pertanian, bisnis sensitif berubah-ubah akibat empat masalah utama, yaitu harga, keterlambatan pelaksanaan, kenaikan biaya dan hasil.

2. Analisis Skenario

Menurt Keown et al (2001) analisis skenario mengidentifikasikan hasil yang mungkin terjadi dalam kategori kasus yang paling jelek, terbaik, dan yang paling mungkin terjadi. Pihak manajemen akan memeriksa penyebaran ini untuk menentukan tingkat risiko bisnis dan kemudian membuat penyesuaian yang diperlukan. Analisis skenario merupakan analisis risiko yang mempertimbangkan sensitivitas NPV terhadap perubahan variabel-variabel kunci maupun rentangan (range) dari nilai-nilai variabel yang memungkinkan. Pada umumnya risiko berdikari bergantung pada kedua hal tersebut.

32

terbaik dapat diterapkan pada biaya tetap dan biaya variabel, tarif pajak penghasilan, nilai sisa, dan sebagainya (Weston dan Copeland, 1995).

3. Analisis Monte Carlo

Menurut Weston dan Copeland (1995), simulasi Monte Carlo adalah teknik analisis skenario dimana kejadian yang cukup memungkinkan akan terjadi di masa yang akan datang, disimulasikan dalam komputer sehingga menghasilkan estimasi tingkat pengembalian dan indeks risiko. Pada hal ini, simulasi memerlukan komputer dengan daya yang cukup besar disertai paket perangkat lunak untuk perencanaan keuangan yang efisien, sementara analisis skenario dapat dilakukan hanya dengan menggunakan perangkat komputer (PC) serta program spreadsheet atau bahkan hanya dengan menggunakan kalkulator sekalipun. Keunggulan utama dari simulasi ini adalah dapat menunjukan berbagai hasil yang mungkin sekaligus dengan probabilitasnya.

3.1.7. Konsep Expected Return

Preferensi investor terhadap risiko dibedakan menjadi tiga. Pertama, risk seeker, dimana investor yang menyukai risiko atau pencari risiko, kedua, risk neutral, dimana investor yang netral terhadap risiko dan ketigayaitu risk averter, dimana investor yang tidak menyukai risiko atau menghindari risiko (Weston dan Copeland, 1995).

Membuat keputusan investasi, ada dua faktor yang paling dipertimbangkan, yaitu pengembalian yang diharapkan (expected return ) dan risiko yang harus ditanggung. Pengembalian yang diharapkan (expected return ) sering dinyatakan dalam persentase, sehingga distilahkan dengan tingkat pengembalian yang diharapkan (expected rate of return ). Risiko investasi merupakan konsekuensi yang harus ditanggung oleh investor, karena pengembalian di masa yang akan datang dari investasi dalam kondisi ketidakpastian (unce