I. PENDAHULUAN

1.1. Latar Belakang

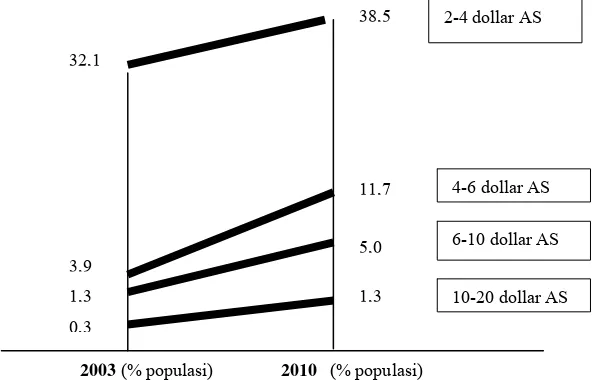

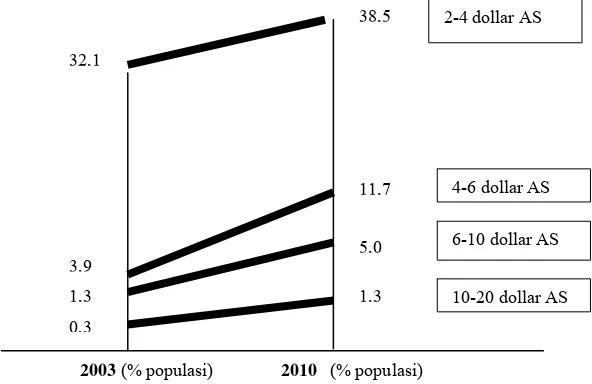

Pertumbuhan ekonomi Indonesia pada tahun 2011 mencapai

6,5 persen meningkat 0,4 persen dari tahun 2010, hal ini berdampak pada

pertumbuhan kelas menengah yang meningkat menjadi 56,5 persen dari

237 juta jiwa penduduk Indonesia pada tahun 2010 dapat dilihat pada

Gambar 1.1 Kelas menengah merupakan kelompok orang yang

membelanjakan uang 2 dollar AS-20 dollar AS dan ditandai dengan

indikator utama lebih gemar menabung, memahami tentang keuangan dan

lebih menyadari perlunya pendidikan, serta menguasai teknologi informasi

(IT). Peningkatan kelas menengah ini menjadi sebuah peluang bagi sektor

perbankan untuk menghimpun dana dari masyarakat kelas menengah baru

ini, yang tentunya meningkatkan persaingan antar bank di Indonesia.

2003 (% populasi) 2010 (% populasi)

Gambar 1. Pertumbuhan Kelas Menengah (Kompas, 2011)

Bank-bank di Indonesia memanfaatkan peluang tersebut dengan

menawarkan berbagai produk tabungan. Produk yang saat ini cukup menjadi

perhatian adalah produk tabungan khusus anak, karena produk ini

sudah mulai ditawarkan pada tahun 2008. Dimulai dari Bank Panin

1

yang mengeluarkan produk tabungan junior panin tahun 2008, kemudian

OCBS NISP mengeluarkan produk sejenis tahun 2009 (Yani, 2010). BRI

meluncurkan produk tabungan Britama Junio pada tahun Mei 2009.2

Kemudian Bank Permata memiliki program tabungan Permata Bintang sejak

Juni 2009 (Rindy, 2011). Kemudian Bank BII yang menawarkan Superkids

BII pada September 2009 (Ferdian, 2011). Bank BCA yang membuka

produk Tabunganku pada Februari 2010.3 Setelah itu, bank BNI yang baru

menyelenggarakan program tabungan BNI Taplus Anak pada Juli 2011

(Yoga, 2011).

Semakin banyak bank yang mengeluarkan tabungan anak membuat

persaingan semakin tinggi. Setiap bank harus memiliki strategi tersendiri

untuk bisa memberikan keunggulan. Oleh karena itu diperlukan suatu

penelitian untuk merumuskan strategi pemasaran yang tepat bagi produk

tabungan khusus anak.

1.2. Perumusan Masalah

Persaingan semakin ketat untuk kategori tabungan khusus anak-anak,

tetapi produk Britama Junio yang dikeluarkan oleh PT Bank BRI tumbuh

dengan baik. Hal ini dapat dilihat dari jumlah rekening dan saldo yang

didapat. Jumlah rekening per September 2009 produk Britama Junio

sebanyak 27.008 rekening sementara per September 2010 rekening tabungan

Britama Junio sebanyak 153.424 rekening. Hingga kuartal III 2010

tabungan Britama Junio berhasil menghimpun dana sebesar 367 miliar

rupiah. Pertumbuhan tersebut sangat pesat, sehingga produk tabungan

Britama Junio BRI berhasil meraih Top Brand Award 2011 dari Frontier

Consulting Group (Ali, 2011).

Produk tabungan Britama Junio BRI telah meraih Top Brand Index,

tetapi tidak berarti semua cabang Bank BRI yang berada di kota-kota yang

tersebar di Indonesia dengan mudah mendapatkan nasabah.

2

Bank kian agresif menggaet pasar anak . 2009. http://brionline01.blogspot.com/. [3 Februari 2012].

3

Salah satu kota yang memiliki potensi cukup besar untuk memasarkan

produk ini adalah Kota Bogor. Kantor Cabang Bogor Pajajaran Bank BRI

merupakan kantor cabang kedua yang didirikan di kota Bogor, meskipun

kantor cabang ini baru didirikan tahun 2007, produk tabungan Britama Junio

yang dimiliki telah mengalami kenaikan yang cukup baik. Walaupun

demikian kantor cabang ini harus tetap berusaha agar lebih unggul

dibandingkan dengan pesaing. Diperlukan tindakan khusus dari manajemen

untuk merumuskan strategi pemasaran yang tepat bagi produk Britama

Junio.

Strategi pemasaran yang dilakukan oleh PT Bank Rakyat Indonesia

Tbk Cabang Bogor Pajajaran perlu diperbaharui agar perusahaan mampu

mengembangkan keunggulan bersaingnya serta mampu membuat

perusahaan mempertahankan eksistensi usahanya secara berkelanjutan.

Oleh karena itu, berdasarkan latar belakang yang telah dikemukakan, maka

permasalahan penelitian ini akan dirumuskan sebagai berikut:

1. Faktor-faktor apa yang mempengaruhi penyusunan strategi pemasaran

Britama Junio pada PT Bank Rakyat Indonesia Tbk Cabang Bogor

Pajajaran?

2. Bagaiman alternatif strategi pemasaran yang dapat diterapkan

PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran berdasarkan

Analytical Hierarchy Process(AHP)?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis faktor-faktor yang mempengaruhi penyusunan strategi

Britama Junio pada PT Bank Rakyat Indonesia Tbk Cabang Bogor

Pajajaran.

2. Merekomendasikan alternatif strategi pemasaran yang dapat diterapkan

PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran berdasarkan

1.4. Manfaat Penelitian

Diharapkan penelitian ini dapat bermanfaat bagi:

1. PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran

Penelitian ini diharapkan dapat memberikan masukan dan salah satu

bahan acuan atau informasi bagi pihak manajemen perusahaan dalam

menentukan strategi pemasaran dan kebijakan dalam hal pemasaran,

dalam menciptakan kepuasan pelanggan dan meningkatkan daya saing.

2. Akademisi

Diharapkan penelitian ini dapat memberikan informasi dan gambaran

mengenai AHP (Analytical Hierarchy Process) dalam penyusunan

strategi pemasaran produk tabungan.

1.5. Ruang Lingkup Penelitian

Penelitian ini dilakukan di PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran. Di dalam penelitian ini hanya membahas mengenai

kegiatan pemasaran program Britama Junio yang dilakukan oleh

PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran berdasarkan pada

pendekatan manajemen strategik yang difokuskan pada aspek pemasaran

program Britama Junio pada bank BRI cabang Bogor Pajajaran. Analisis

yang digunakan dalam penelitian ini berfokus pada pengkajian faktor-faktor

yang berpengaruh dalam menentukan strategi pemasaran yang tepat dan

sesuai dengan kondisi perusahaan saat ini menggunakan Metode Analytical

II. TINJAUAN PUSTAKA

2.1. Pemasaran

Kotler dan Keller (2009) mendefinisikan pemasaran merupakan suatu

proses yang berhubungan dengan mengidentifikasi dan memenuhi

kebutuhan manusia dan masyarakat. Pemasaran merupakan suatu proses

social yang didalamnya individu dan kelompok mendapatkan apa yang

mereka inginkan dan butuhkan dengan menciptakan, menawarkan, dan

mempertukarkan secara bebas produk yang bernilai dengan pihak lain.

Menurut Kasmir (2004), pemasaran selalu ada dalam setiap usaha, baik

usaha yang berorientasi profit maupun usaha-usaha sosial. Pemasaran

Penting dilakukan dalam rangka memenuhi kebutuhan dan keinginan

masyarakat akan suatu produk atau jasa. Perusahaan memiliki beberapa

tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan

jangka panjang dalam melakukan kegiatan pemasaran. Tujuan dalam jangka

pendek biasanya adalah merebut hati konsumen terutama untuk produk yang

baru diluncurkan. Sedangkan tujuan dalam jangka panjang dilakukan untuk

mempertahankan produk-produk yang sudah ada agar tetap eksis.

Perbankan merupakan badan usaha yang berorientasi profit, kegiatan

pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan

keharusan untuk dijalankan. Tanpa kegiata pemasaram jangan diharapkan

kebutuhan dan keinginan pelangganya akan terpenuhi. Oleh karena itu, bagi

dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan

pemasarannya secara terpadu dan terus menerus melakukan riset pasar

(Kasmir, 2004).

Menurut Kasmir (2004), pemasaran bank merupakan suaru proses

untuk menciptakan dan mempertukarkan produk atau jasa bank yang

ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara

memberikan kepuasan. Dalam kegiatan pemasaran bank juga perlu membuat

suatu perencanaan, terutama diperlukan bagi manajemen bank tentang target

dengan apa-apa yang harus dikerjakan, siapa yang mengerjakan dan kapan

harus dikerjakan.

2.2. Marketing Mix dan Segmentation, Targeting, and Positioning

2.2.1 Marketing Mix

Bauran pemasaran adalah kumpulan alat pemasaran taktis

terkendali yang dipadukan perusahaan untuk menghasilkan respons

yang diinginkan oleh perusahaan di pasar sasaran. Bauran pemasaran

terdiri dari semua hal yang dapat dilakukan perusahaan untuk

mempengaruhi permintaan produknya. Untuk pemasaran pada jasa,

marketing mix meliputi product, price, place, promotion, people,

process, physical evidence dan productivity and quality.

1. Produk (Product)

Menurut Kotler dan Armstrong (2006), produk adalah kombinasi

barang dan jasa yang ditawarkan perusahaan kepada pasar

sasaran.

2. Harga (Price)

Harga adalah jumlah uang yang harus dibayarkan pelanggan

untuk memperoleh produk (Kotler dan Armstrong, 2006).

3. Tempat (Place)

Tempat meliputi kegiatan perusahaan yang membuat produk

tersedia bagi pelanggan sasaran.

4. Promosi (Promotion)

Promosi merupakan aktivitas yang menyampaikan manfaat

produk dan membujuk pelanggan untuk membeli produk atau

jasa yang ditawarkann perusahaan (Kotler dan Amstrong, 2006).

5. Sumber Daya Manusia (People)

People berfungsi sebagai penyedia barang dan jasa. Semua

partisipan yang memainkan sebagian penyajian jasa, yaitu peran

selama proses dan konsumsi jasa berlangsung dalam waktu riil

barang dan jasa. Banyak jasa yang bergantung pada interaksi

langsung dan pribadi antara pelanggan dan karyawan perusahaan

6. Proses (Process)

Sebuah proses menjelaskan metode dan ukuran kerja dari sistem

yang beroperasi. Proses yang desainnya buruk akan mengganggu

pelanggan karena keterlambatan, birokrasi dan penyampaian jasa

yang tidak efektif. Sama halnya, proses yang buruk menyulitkan

para staf di garis depan untuk melakukan tugasnya dengan baik,

yang berakibat rendahnya produktivitas dan meningkatkan

kemungkinan terjadinya kesalahan (Lovelock dan Wright, 1999).

7. Bukti Fisik (Physical Evidence)

Bukti fisik ini bisa disajikan dalam berbagai bentuk, misalnya

brosur, penampilan staf, seragam karyawan, dekorasi internal dan

eksternal, ruang tunggu yang nyaman, dan lain sebagainya. Bukti

fisik ini diperlukan untuk mengurangi resiko yang ditimbulkan

akibat adanya karakteristik intangible pada jasa yaitu

menyebabkan pelanggan potensial tidak bisa menilai suatu jasa

sebelum mengonsumsinya. Ini menyebabkan resiko yang

dipersepsikan konsumen dalam keputusan pembelian semakin

besar.

8. Produktivitas dan Kualitas (Productivity and Quality)

Tidak ada perusahaan jasa yang sanggup menangani

produktivitas dan kualitas secara sendiri-sendiri. Meningkatkan

produktivitas sama penting untuk menjaga agar biaya tetap

terkendali dan manajer harus berhati-hati agar tidak mengurangi

tingkat layanan yang tidak disukai oleh pelanggan bahkan

karyawan. Kualitas jasa yang didefinisikan pelanggan, berperan

penting bagi diferensiasi produk dan bagi pembentukan loyalitas

pelanggan (Lovelock dan Wright, 1999).

2.2.2 Segmentation, Targeting, and Positioning

Penentuan segmentation, targeting, dan positioning memiliki

tujuan untuk memposisikan suatu merek atau produk dalam benak

konsumen sehingga merek atau produk tersebut memiliki

memiliki keunggulan kompetitif jika produk tersebut menawarkan

atribut-atribut determinan yang dinilai penting dan unik oleh

konsumen.

1. Segmentation

Menurut Kotler dan Armstrong (2006), segmentasi pasar adalah

proses pembagian pasara menjadi kelompok pembeli berbeda

yang mempunyai kebutuhan, karakteristik atau perilaku berbeda,

yang munggkin memerlukan produk atau program pemasaran

terpisah.

2. Targeting

Penetapan target pasar melibatkan evaluasi setiap daya tarik

segmen pasar dan memilih satu atau lebih segmen di mana

perusahaan dapat menghasilkan nilai pelanggan terbesar dan

mempertahankannya sepanjang waktu (Kotler dan Armstrong,

2006).

3. Positioning

Positioning adalah pengaturan suatu produk untuk menduduki

tempat yang jelas, berbeda, dan diinginkan, relative terhadap

produk pesaing dalam pikiran konsumen sasaran. Positioning

yang efektif dimulai dengan differensiasi yang benar-benar

mendiferenssiasikan penawaran pasar perusahaan sehingga

perusahaan dapat memberikan nilai lebih kepada konsumen.

2.3. Strategi Pemasaran

Fandy Tjiptono (2008) mendefinisikan strategi pemasaran sebagai alat

fundamental yang direncanakan untuk mencapai tujuan perusahaan dengan

mengembangkan keunggulan bersaing yang berkesinambungan melalui

pasar yang dimasuki dan program pemasaran yang digunakan untuk

melayani pasar sasaran tersebut. Dalam perananan strategisnya, pemasaran

mencakup setiap usaha untuk mencapai kesesuaian antara perusahaan

dengan lingkunagannya dalam rangka mencapai pemecahan atas masalah

penentuan dua pertimbangan pokok. Pertama, bisnis apa yang dijalankan

mendatang. Kedua, bagaimana bisnis yang telah dipilih tersebut dapat

dijalankan dengan sukses dalam lingkungan yang kompetitif atas dasar

perspektif produk, harga, promosi dan distribusi.

Menurut David (2009) strategi alternatif yang dapat dijalankan oleh

perusahaan dikategorikan kedalam 4 bagian, diantaranya:

1. Strategi Integrasi

Strategi integrasi terdiri atas integrasi ke depan, integrasi ke belakang,

dan integrasi horizontal.

a. Integrasi ke Depan

Integrasi ke depan berkaitan dengan usaha yang dilakukan oleh

perusahaan untuk memperoleh kepemilikan atau kendali yang lebih

besar atas distributor.

b. Integrasi ke Belakang

Integrasi ke belakang adalah strategi dilakukan oleh perusahaan

untuk memperoleh kepemilikan atas pemasok perusahaan.

c. Integrasi Horizontal

Integrasi horizontal adalah strategi yang mengupayakan memiliki

kendali yang lebih besar atas pesaing perusahaan.

2. Strategi Intensif

Strategi intensif adalah strategi yang dilakukan oleh perusahaan jika

posisi kompetitif perusahaan dengan produk yang ada saat ini ingin

membaik. Terdiri dari:

a. Penetrasi Pasar

Penetrasi pasar adalah strategi yang dilakukan untuk meningkatkan

pangsa pasar untuk produk atau jasa yang ada di pasar saat ini

melalui upaya pemasaran yang lebih besar. Penetrasi pasar meliputi

penambahan tenaga penjualan, peningkatan pengeluaran untuk iklan,

penawaran produk promosi penjualan secara ekstensif.

b. Pengembangan Pasar

Pengembangan pasar merupakan strategi yang meliputi pengenalan

c. Pengembangan Produk

Pengembangan produk adalah strategi yang mengupayakan

peningkatan penjualan dengan cara memodifikasi produk atau jasa

yang ada saat ini. Pengembangan produk biasanya membutuhkan

biaya penelitian dan pengembangan yang besar.

3. Strategi Diversifikasi

Strategi diversifikasi terdiri dari:

a. Diversifikasi Terkait

Strategi yang diterapkan pada bisnis yang terkait, dimana rantai nilai

bisnis memiliki kesesuaian strategis lintas bisnis yang bernilai secara

kompetitif.

b. Diversifikasi Tak Terkait

Strategi yang diterapkan pada bisnis yang tak terkait, dimana rantai

nilai bisnis sangat tidak mirip sehingga tidak ada hubungan lintas

bisnis yang bernilai secara kompetitif. Strategi ini lebih memilih

portofolio bisnis yang sanggup memberikan kinerja keuangan yang

sangat baik di industrinya.

4. Strategi Defensif

Strategi defensif terdiri dari penciutan, divestasi dan likuidasi.

a. Penciutan

Penciutan merupakan strategi yang diterapkan apabila suatu

organisasi melakukan pengelompokan ulang melalui pengurangan

biaya, dan asset untuk membalik penjualan dan laba yang menurun.

Penciutan dirancang untuk memperkuat kompetensi khusus dasar

suatu organisasi.

b. Divestasi

Divestasi adalah strategi yang dilakukan dengan menjual satu divisi

atau bagian dari suatu organisasi. Biasanya digunakan untuk

mendapatkan modal guna akuisisi atau investasi strategi yang lebih

c. Likuidasi

Likuidasi adalah menjual seluruh asset perusahaan, secara

terpisah-pisah untuk kekayaan berwujudnya. Likuidasi merupakan suatu

pengakuan kekalahan.

2.4. Bank

Pengertian Bank menurut Undang-Undang Nomor 10 tahun 1998

dalam Kasmir (2004) adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Bank juga secara sederhana dapat

diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut

ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir , 2004).

Bank yang paling banyak beredar di Indonesia adalah bank umum

atau lebih dikenal dengan bank komersil. Bank umum memiliki keunggulan

dibandingkan dengan BPR dalam ragam pelayanan dan jangkauan wilayah

operasi. Hal tersebut berarti bank umum memiliki kegiatan pemberian jasa

yang paling lengkap dan dapat beroperasi di seluruh wilayah Indonesia.

Kegiatan bank umum meliputi:

1. Menghimpun dana (funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari

masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat

menyimpan uang atau berinvestasi bagi masyarakat. Simpanan sering

disebut dengan rekening.

Jenis-jenis simpanan saat ini diantaranya adalah:

a. Simpanan Giro

Simpanan giro merupakan simpanan pada bank yang penarikannya

dapat dilakukan menggunakan cek atau bilyet giro.

b. Simpanan Tabungan

Simpanan tabungan merupakan simpanan pada bank yang

penarikannya sesuai dengan persyaratan yang telah ditetapkan oleh

tabungan, slip penarikan, kuitansi, atau kartu Anjungan Tunai

Mandiri (ATM).

c. Simpanan Deposito

Merupakan simpanan yang memiliki jangka waktu tertentu (jatuh

tempo). Penarikannya dilakukan sesuai dengan jangka waktu

tersebut. Deposito terdiri dari beberapa jenis diantaraya adalah

deposito berjangka, sertifikat deposito dan deposito on call.

2. Menyalurkan dana (lending) ke masyarakat

Merupakan kegiatan menjual dana yang berhasil dihimpun dari

masyarakat. Penyaluran dana yang dilakukan berupa pemberian

pinjaman kepada masyarakat, yang dikenal dengan istilah kredit. Secara

umum jenis kredit yang ditawarkan diantaranya:

a. Kredit Investasi

Kredit yang diberikan kepada pengusaha yang akan melakukan

investasi atau penanaman modal. Memiliki jangka waktu yang

relative panjang yaitu diatas satu tahun.

b. Kredit Modal Kerja

Kredit yang digunakan sebagai modal usaha. Memiliki jangka waktu

yang pendek yaitu dibawah satu tahun.

c. Kredit Perdagangan

Kredit yang diberikan kepada para pedagang.

d. Kredit Produktif

Kredit yang dapat berupa investasi, modal kerja, atau perdagangan.

e. Kredit Konsumtif

Kredit yang digunakan untuk keperluan pribadi, misalnya untuk

keperluan sandang, pangan maupun papan.

f. Kredit Profesi

Kredit yang diberikan kepada para professional, seperti pengacara,

dosen atau dokter.

3. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

luar negeri (incaso), letter of credit (L/C), safe deposit box, bank garansi,

dan jasa lainnya.

Hampir setiap bank ingin selalu dianggap yang terbaik oleh

nasabahnya. Nasabah pada intinya hanya ingin mendapatkan pelayanan

yang terbaik. Untuk dapat dianggap sebagai yang terbaik maka bank harus

memberikan pelayanan yang terbaik pula, diantaranya dengan menyediakan

sarana dan prasarana yang baik, tersedianya karyawan yang baik, mampu

melayani secara cepat dan tepat, memberikan jaminan kerahasiaan setiap

transaksi, mempu memahami kebutuhan nasabah dan mampu memberikan

kepercayaan kepada nasabah.

2.5. Konsep Dasar Analytical Hierarchy Process (AHP)

Pengolahan data untuk analisis strategi pemasaran pada produk

Britama Junio menggunakan metode Proses Hirarki Analitik atau yang

biasa disebut dengan Analytical Hierarchy Process (AHP). Metode ini

dikembangkan oleh Thomas L. Saaty. Metode Analytical Hierarchy Process

(AHP) yang digunakan dalam penelitan ini mencoba menstrukturkan

permasalahan yang kompleks dan menunjukkan prioritas untuk suatu

kriteria dan alternatif yang diturunkan dari hasil komparasi berpasangan

dengan cara menentukan dan menginterpretasikan konsistensi dari

penilaian pendapat kualitatif ke kuantitatif. Kerangka ini akan

mempermudah dalam menstratifikasikan permasalahan dan informasi yang

tersedia.

Menurut Saaty (1991), terdapat tiga prinsip dalam memecahkan

persoalan dengan AHP, yaitu prinsip menyusun hirarki, prinsip menentukan

prioritas, dan prinsip konsistensi logis. Hirarki yang dimaksud adalah

hirarki dari permasalahan yang akan dipecahkan untuk mempertimbangkan

kriteria-kriteria atau komponen-komponen yang mendukung pencapaian

tujuan. Dalam proses menentukan tujuan dan hirarki tujuan, perlu

diperhatikan apakah kumpulan tujuan beserta kriteria-kriteria yang

2.6. Langkah-langkah Penggunaan AHP

AHP memiliki delapan langkah kerja utama (Saaty, 1991), delapan

langkah tersebut adalah:

1. Mendefinisikan persoalan dan merinci pemecahan persoalan yang

diinginkan. Dalam langkah ini hal yang perlu diperhatikan adalah

penguasaan masalah secara mendalam, karena pemilihan tujuan, kriteria

dan elemen-elemen yang menyusun struktur hirarki adalah perhatian

utamanya. AHP tidak terdapat prosedur yang pasti untuk

mengidentifikasi komponen-komponen sistem, seperti tujuan, kriteria

dan aktivitas-aktivitas yang akan dilibatkan dalam suatu sistem hirarki.

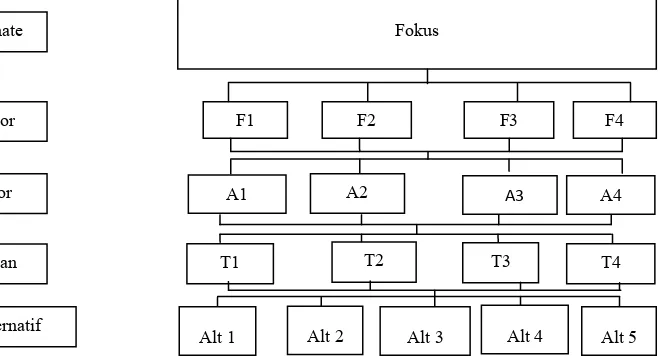

2. Membuat struktur hirarki dari sudut pandang manajemen secara

menyuluruh. Hirarki merupakan abstraksi struktur suatu sistem yang

mempelajari fungsi interaksi antar komponen dan dampaknya terhadap

sistem. Abstraksi ini membuat bentuk yang berkaitan, tersusun dari

sasaran utama, sub-sub tujuan, faktor-faktor pendorong yang

mempengaruhi sistem tujuan tersebut, pelaku-pelaku yang memberi

dorongan, tujuan-tujuan pelaku dan akhirnya ke alternatif strategis,

pilihan atau skenario, dapat dilihat pada Gambar 2. Penyusunan hirarki

ini berdasarkan jenis keputusan yang diambil. Pada tingkat puncak,

hirarki hanya terdiri dari satu elemen yang disebut fokus, yaitu sasaran

keseluruhan yang bersifat luas. Tingkat berikut dapat terdiri dari

beberapa elemen yang dibagi dalam kelompok homogen, agar dapat

dibandingkan dengan elemen-elemen pada tingkat sebelumnya.

3. Menyusun matriks banding berpasangan. Matriks di mulai dari puncak

hirarki, yang merupakan dasar untuk melakukan perbandingan

berpasangan antara elemen terkait yang ada dibawahnya. Perbandingan

berpasangan pertama dilakukan dalam elemen tingkat kedua terhadap

fokus yang ada di puncak hirarki. Menurut perjanjian, suatu elemen

yang ada disebelah kiri diperiksa perihal dominasi atas yang ada

Gambar 2. Contoh Struktur Hirarki dalam AHP

Keterangan Gambar: • Tingkat 1 : Ultimate Goal (UG)

Fokus atau goal yang ingin dicapai perusahaan. • Tingkat 2 : Faktor

Hal-hal yang menjadi faktor dari Ultimate Goal. Terdiri dari F1, F2, F3, dan F4.

• Tingkat 3: Aktor

Orang-orang yang terlibat dalam hirarki untuk mencapai Ultimate Goal perusahaan. Terdiri dari A1, A2, A3, dan A4.

• Tingkat 4 : Tujuan

Hal-hal yang menjadi tujuan yang ingin dicapai oleh perusahaan dalam mencapai Ultimate Goal. Terdiri dari T1, T2, T3, dan T4. • Tingkat 5 : Alternatif

Alternatif-alternatif strategi yang dapat dilakukan untuk mencapai Ultimate Goal. Terdiri dari Alt 1, Alt 2, Alt 3, Alt 4, dan Alt 5.

4. Mengumpulkan semua pertimbangan yang diperlukan dari hasil

melakukan perbandingan berpasangan antar elemen pada langkah ketiga.

Setelah matriks pembanding berpasangan antar elemen dibuat, dilakukan

perbandingan berpasangan antar setiap elemen pada kolom ke-i dan

baris ke-j. Pembandingan berpasangan tersebut dilakukan dengan

pertanyaan seberapa kuat elemen baris ke-i didominasi atau dipengaruhi,

dipenuhi, diuntungkan oleh ultimate goal dipuncak hirarki dibandingkan

dengan kolom ke-j. Untuk mengisi matriks banding berpasangan,

digunakan skala pembanding yang dapat dilihat pada Tabel 1.

Angka-angka yang tertera menggambarkan relatif pentingnya suatu

elemen dibandingkan elemen lainnya sehubungan dengan nilai sifat atau

kriteria tertentu. Pengisian matriks hanya dilakukan untuk bagian atas

garis diagonal dari kiri ke bawah.

5. Memasukkan nilai-nilai kebalikannya beserta bilangan 1 sepanjang

diagonal utama. Angka 1 sampai 9 digunakan apabila Fi lebih

mendominasi atau mempengaruhi sifat fokus puncak hirarki (x)

dibandingkan dengan Fj, namun bila Fi kurang mendominasi atau

kurang mempengaruhi sifat X dibandingkan Fj, maka digunakan angka

kebalikannya. Matriks di bawah garis diagonal utama diisi dengan

nilai-nilai kebalikannya. contohnya bila variabel F12 memiliki nilai-nilai 2 maka

nilai variabel F21 adalah ½ .

Tabel 1. Skala Banding Berpasangan

Tingkat

Kepentingan Definisi Keterangan

1 Sama penting Kedua elemen mempunyai pengaruh yang sama.

3 Moderat lebih

penting

Pengalaman dan penilaian sedikit memihak satu elemen dibandingkan dengan pasangannya.

5 Lebih penting Pengalaman dan penilaian sangat memihak satu elemen dibandingkan dengan pasangannya.

7 Sangat lebih

penting

Satu elemen lebih disukai dan secara praktis dominasinya sangat nyata dibandingkan dengan pasangannya.

9 Mutlak lebih

penting

Satu elemen mutlak lebih disukai dibandingkan dengan pasangannya pada tingkat keyakinan tertinggi. 2, 4, 6, 8 Diberikan bila terdapat penilaian antara dua penilaian

yang terdekat.

Kebalikan aij =1 aji Jika untuk aktivitas ke-i mendapatkan satu angka bila dibandingkan dengan aktivitas ke-j, maka j memiliki nilai kebalikannya bila dibandingkan dengan i.

Sumber : Saaty, 1991

6. Melaksanakan langkah 3,4 dan 5 untuk semua tingkat dan gugusan

dalam hirarki tersebut. Ada dua macam matriks pembanding dalam

AHP, yaitu Matriks Pendapat Individual (MPI) dan Matriks Pendapat

Gabungan (MPG). MPI adalah matriks hasil pembandingan yang

dilakukan individu. Variabel disimbolkan sebagai Aij artinya variabel

matriks baris ke – i dengan kolom ke – j dapat dilihat pada Tabel 2.

Tabel 2. Matriks Pendapat Individu

G A1 A2 A3 An

A1 a11 a12 a13 a1n

A2 a21 a22 a23 a2n

... ... ... ... ...

Tabel 3. Matriks Pendapat Gabungan

G G1 G2 G3 Gn

G1 g11 g12 g13 g1n

G2 g21 g22 g23 g2n

... ... ... ... ...

An gn1 gn2 gn3 gnm

MPG adalah matriks baru yang berasal dari rata–rata geometric

pendapat–pendapat individu yang rasio inkonsistensinya lebih kecil atau

sama dengan 10%, dapat dilihat pada Tabel 3. Disimbolkan sebagai Gij.

Rumus rataan geometrik adalah sebagai berikut:

Gij = ∏ ...(1)

dengan : n = jumlah responden (pakar) aij(k) = sel penilaian setiap pakar

7. Menggunakan komposisi secara hirarki untuk membobotkan

vektor-vektor prioritas itu dengan bobot kriteria-kriteria dan

menjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan

nilai prioritas dari tingkat bawah berikutnya dan seterusnya. Adapun

vektor prioritas dapat dihitung dengan rumus :

VP (vektor Prioritas) =

∑ ∏ ...(2)

dimana : VE (Vector Eigen) = ∏ ...(3)

dengan : aij = elemen MPI pada baris ke-i dan kolom ke-j n = jumlah elemen yang diperbandingkan

8. Mengevaluasi inkonsistensi

Pengukuran konsistensi ini diperlukan untuk mengetahui konsistensi

jawaban yang berpengaruh terhadap kesahihan hasil. Langkah yang

digunakan yaitu dengan mengalikan setiap indeks konsistensi dengan

prioritas kriteria bersangkutan dan menjumlahkan hasil kalinya. Hasil ini

dibagi dengan pernyataan sejenis yang menggunakan indeks konsistensi

acak, yang sesuai dengan dimensi masing-masing matriks. Dengan cara

yang sama setiap indeks konsistensi acak juga dibobot berdasarkan

prioritas kriteria yang bersangkutan dan hasilnya dijumlahkan. Rasio

mutu informasi harus diperbaiki, antara lain dengan memperbaiki cara

menggunakan pertanyaan ketika melakukan pengisian ulang kuesioner

atau lebih baik dalam mengarahkan responden yang mengisi kuesioner.

Rumus untuk perhitungan uji konsistensi adalah sebagai berikut:

CI (Indeks Konsistensi)

... ..(4)

dengan : CI = Indeks Konsistensi max = eigen value maksimum

n = jumlah elemen yang dibandingkan dimana:

max = ∑ ………..(5

)

i (Nilai Eigen) = ………...…....(6)

VA (Vektor Antara) = aij x VP …...(7)

Lebih lanjut ingin diketahui apakah CI dengan besaran cukup baik atau

tidak, maka perlu diketahui rasio konsistensinya (CR) yaitu:

CR (Rasio Konsistensi)

CR = ..….………...(8)

Rasio yang dianggap baik yaitu apabila CR≤0,1. RI adalah indeks acak

yang dikeluarkan oleh OAK RIDGE LABORATORY, dari matriks

berorde 1 sampai 15 dengan menggunakan sampel berukuran 100. Tabel

RI (Random Index) dapat dilihat pada Tabel 4.

Tabel 4. RI (Random Index)

N 1 2 3 4 5 6 7

RI 0,00 0,00 0,58 0,90 1,12 1,24 1,32

N 8 9 10 11 12 13 14

RI 1,41 1,45 1,49 1,51 1,48 1,56 1,57 Sumber : Fewidarto, 1996

2.7. Penelitian Terdahulu

Gultom (2010) melakukan penelitian mengenai Analisis Strategi

Pemasaran Kredit Pensiunan (Studi Kasus Bank Tabungan Pensiunan

Nasional Cabang Bogor). Berdasarkan analisis, maka prioritas strategi yang

Attractiveness Score (TAS) sebesar 6.3918, yaitu penguatan ke dalam

dengan mengoptimalkan sumber daya yang dimiliki perusahaan; 2) market

penetration strategy dengan TAS sebesar 6.2589, yaitu strategi menjaga

kepercayaan (citra) dengan memberikan pelayanan yang baik dan didukung

promosi yang gencar; 3) market development strategy dengan nilai TAS

6.0368, yaitu melakukan pendekatan intensif dengan nasabah kredit

pensiunan BTPN cabang Bogor dan mitra kerja, dan 4) product development

strategy dengan TAS sebesar 4.8055, yaitu menyediakan produk kredit

untuk pensiunan yang beragam untuk memenuhi kebutuhan nasabah.

Adwiyah (2011) melakukan penelitian mengenai Analisis Strategi

Pemasaran Program Kredit Usaha Rakyat (KUR) pada PT Bank Negara

Indonesia (Persero) Tbk, Cabang Bima. Hasil penelitian tersebut

berdasarkan analisis AHP (Analysis Hierarchy Proces ) menyebutkan

alternatif strategi pemasaran program KUR yang diprioritaskan adalah

Market Development dengan bobot 0.351. Alternatif kedua yang

diprioritaskan perusahaan adalah dengan cara melanjutkan sosialisasi

bersama, dengan koordinasi oleh sekretaris walpres dan menko

perokonomian memiliki bobot 0.243. Market penetration strategy berada di

prioritas ketiga dengan bobot 0.208.

Zahra (2011) melakukan penelitian mengenai Analisis Strategi

Pemasaran Produk Tabungan Muamalat PT Bank Muamalat Indonesia Tbk,

Cabang Bogor. Hasil penelitian menunjukan kekuatan utama yang dimiliki

adalah sumber daya insani yang berkualitas dan berorientasi pada pelayanan

sedangkan kelemahan utamanya adalah kerjasama dengan chanelling yang

hanya untuk produk tertentu saja. Peluangnya adalah masih luasnya pangsa

pasar bank syariah secara nasional sedangkan ancaman semakin lengkap

dan inovatif fitur produk bank pesaing yang dilengkapi dengan tekhnologi

yang canggih. Berdasarkan QSPM diperoleh alternative strategi pemasaran

yang tepat dalam penelitian ini adalah market penetration strategy.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah objek

penelitian dan tempat penelitian. Penelitian ini menganalisis strategi

Tbk Cabang Bogor Pajajaran. Tujuan Penelitian ini adalah mengidentifikasi

faktor yang berpengaruh dalam penyususnan strategi pemasaran, aktor yang

memiliki pengaruh dalam penyusunan strategi, tujuan yang ingin dicapai

oleh perusahaan, serta menyusun alternatif strategi pemasaran yang dapat

diterapkan PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran dengan

III. METODE PENELITIAN

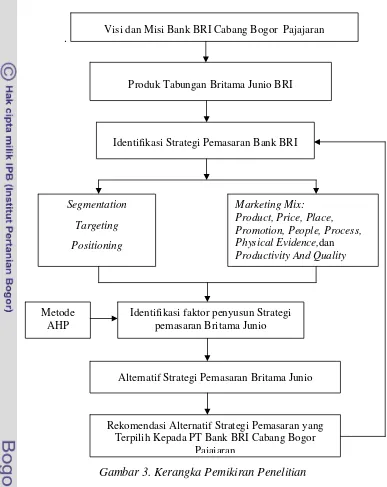

3.1. Kerangka Pemikiran

Pelaksanaan penelitian ini terdiri dari beberapa tahapan dapat dilihat

pada Gambar 3. Hal yang harus dilakukan pada awal penelitian adalah

mengetahui tentang profil PT BRI dan mengidentifikasi visi dan misi

perusahaan. Langkah pertama yang dilakukan adalah mengidentifikasi visi

dan misi perusahaan, karena Pernyataan tersebut akan menjadi penuntun

dalam melakukan analisis strategi pemasaran agar strategi yang diambil

tidak melenceng dari tujuan Bank BRI secara umum.

Selanjutnya dilakukan analisis mengenai faktor-faktor yang dapat

mempengaruhi dalam menentukan berbagai alternative strategi pemasaran

dari PT Bank Rakyat Indonesia Cabang Bogor Pajajaran berdasarkan

analisis terhadap Segmentation, Targeting, Positioning (STP) dan bauran

pemasaran perusahaan. Setelah mengetahui faktor-faktor yang dapat

mempengaruhi keputusan strategi lalu dilakukan identifikasi strategi

pemasaran perusahaan dengan mempertimbangkan faktor-faktor penyusun

strategi pemasaran.

Setelah mengidentifikasi strategi perusahaan maka dilakukan

analisis terhadap strategi perusahaan dengan menggunakan metode AHP

(Analytical Hierarchy Process) sehingga diperoleh alternatif strategi

pemasaran yang sesuai dengan kondisi perusahaan. Setelah alternatif

strategi diperoleh, kemudian langkah selanjutnya adalah melakukan

pengambilan keputusan untuk menentukan strategi terbaik diantara

alternative strategi pemasaran yang ada sesuai dengan kondisi PT Bank

Rakyat Indonesia Tbk Cabang Bogor Pajajaran.

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di PT Bank Rakyat Indonesia Tbk Cabang

Bogor Pajajaran yang berlokasi di Jl. Pajajaran No.96 A-B Bogor 16153.

Penentuan lokasi dilakukan secara sengaja dengan pertimbangan bahwa

satu kantor cabang BRI yang menawarkan produk Britama Junio, dimana

produk ini mengalami pertumbuhan yang baik. Waktu penelitian dimulai

dari bulan Januari-Februari 2012.

.

Gambar 3. Kerangka Pemikiran Penelitian

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh dari hasil wawancara disertai dengan

pemberian kuesioner kepada pihak PT Bank Rakyat Indonesia Tbk Cabang

Bogor Pajajaran. Wawancara dan pemberian kuesioner dilakukan terhadap

empat orang pejabat, yaitu Pemimpin Cabang, Asisten Manajer Operasional,

Visi dan Misi Bank BRI Cabang Bogor Pajajaran

Produk Tabungan Britama Junio BRI

Alternatif Strategi Pemasaran Britama Junio

Segmentation

Targeting

Positioning

Identifikasi faktor penyusun Strategi pemasaran Britama Junio Identifikasi Strategi Pemasaran Bank BRI

Rekomendasi Alternatif Strategi Pemasaran yang Terpilih Kepada PT Bank BRI Cabang Bogor

Pajajaran

Marketing Mix: Product, Price, Place, Promotion, People, Process, Physical Evidence,dan

Productivity AndQuality

Funding Officer, dan Account Officer. Sedangkan data sekunder diperoleh

dari studi pustaka, data yang dimiliki PT Bank Rakyat Indonesia Tbk

Cabang Pajajaran serta artikel maupun jurnal dari Internet. Lembar

wawancara kepada perusahaan mengenai gambaran umum perusahaan dapat

dilihat pada Lampiran 1 dan lembar kuesioner yang diberikan kepada

responden dapat dilihat pada Lampiran 2.

3.4. Sumber Informasi Penelitian

Penentuan sumber informasi pada penelitian ini dilakukan secara

sengaja (purposive) di mana sumber informasi berasal dari pejabat PT Bank

Rakyat Indonesia Tbk Cabang Bogor Pajajaran yang paham mengenai

strategi pemasaran tabungan Britama Junio PT Bank Rakyat Indonesia Tbk

Cabang Bogor Pajajaran. Sumber utama dalam penelitian ini berjumlah

empat orang pejabat yang terdiri dari Pemimpin Cabang, Asisten Manajer

Operasional, Funding Officer, dan Account Officer.

3.5. Pengolahan dan Analisis Data

Metode pengolahan dan analisis data yang digunakan dalam

penelitian ini disajikan secara deskriptif serta dianalisis secara kuantitatif

dan kualitatif. Analisis dimulai secara kualitatif dengan mengidentifikasi

faktor-faktor dari PT Bank Rakyat Indonesia Tbk Cabang Bogor Pajajaran

yang mempengaruhi keputusan strategi pemasaran perusahaan dengan

menyesuaikannya terhadap tujuan yang ingin dicapai oleh perusahaan dan

pertimbangan yang diberikan oleh aktor yang memiliki peranan penting

dalam menentukan berbagai alternatif strategi pemasaran.

Data dan informasi diperoleh dari internal perusahaan, sedangkan

analisis kuantitatif dilakukan dengan menggunakan analisis Analytical

Hierarchy Proces (AHP). Software yang dapat digunakan untuk membantu

dalam menganalisis metode Analytical Hierarchy Process (AHP) adalah

Expert Choise 2000 dan Microsoft Excel 2007. Struktur hirarki

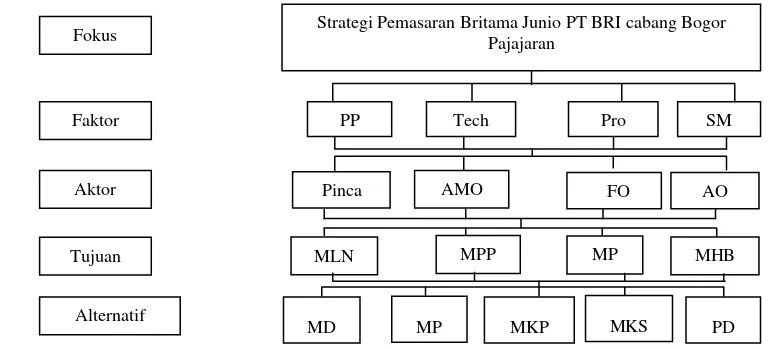

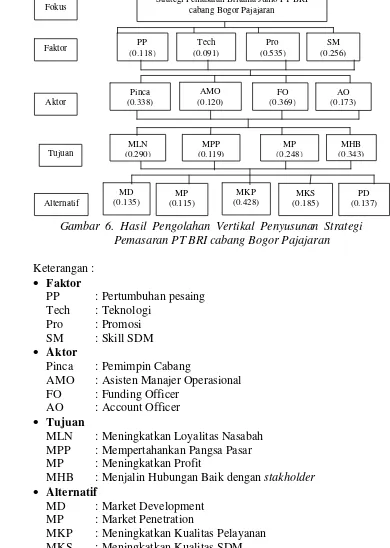

Gambar 4. Struktur Hirarki Penyusunan Strategi Pemasaran Britama Junio PT BRI Tbk Cabang Bogor Pajajaran

Keterangan :

Pinca : Pemimpin Cabang

AMO : Asisten Manajer Operasional FO : Funding Officer

AO : Account Officer • Tujuan

MLN : Meningkatkan Loyalitas Nasabah MPP : Mempertahankan Pangsa Pasar

MP : Meningkatkan Profit

MHB : Menjalin Hubungan Baik dengan stakholder

• Alternatif

MD : Market Development

MP : Market Penetration

MKP : Meningkatkan Kualitas Pelayanan MKS : Meningkatkan Kualitas SDM PD : Product Development

Hasil penilaian struktur oleh pakar diolah dengan metode AHP untuk

diketahui pembobotan pada setiap elemen hirarkinya. Hasil dari pengolahan

tersebut adalah konsistensi dari jawaban responden yang dilakukan

menggunakan software AHP dengan batas inkonsitensi ditetapkan 10

persen. Apabila ada penilaian pakar yang tidak konsisten maka harus

direvisi dengan mencari deviasi RMS (Root Mean Square). Setelah Matriks

Pro SM

PP Tech

Pendapat Individu (MPI) dinyatakan konsisten, akan dilakukan

penggabungan matriks yang kemudian diukur kembali dengan pengolahan

horizontal dan vertikal sesuai dengan mekanisme AHP.

Hasil pengolahan horizontal menunjukkan elemen-elemen yang

berhubungan dalam satu tingkat hirarki dibandingkan dengan

elemen-elemen lainnya di tingkat hirarki yang berbeda, sedangkan hasil pengolahan

vertikal menggambarkan keterkaitan dan tingkat pengaruh antara elemen

pada satu tingkat hirarki dengan elemen pada tingkat hirarki lainnya. Hasil

pengolahan yang menunjukkan pemilihan alternatif strategi pemasaran

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah PT Bank Rakyat Indonesia Tbk.

PT Bank Rakyat Indonesia (Persero) Tbk. awal mulanya

didirikan di Purwekerto oleh Raden Aria Wiriatmadja pada tanggal 16

Desember 1895 dengan nama De Poerwokertosche Hulp en

Spaarbank der Inlandsche Hoofden atau Bank Bantuan dan Simpanan

Milik kaum Priyayi yang berkebangsaan Indonesia (pribumi). Bank

Rakyat Indonesia merupakan salah satu bank milik pemerintah yang

terbesar di Indonesia. Pada 22 Februari 1946 Pemerintah Indonesia

mengubah lembaga ini menjadi Bank Rakyat Indonesia (BRI) dengan

Peraturan Pemerintah No. 1 tahun 1946, dan BRI menjadi bank

pertama yang dimiliki Pemerintah Republik Indonesia.

Status Bank BRI berubah menjadi Perseroan Terbatas sejak

1 Agustus 1992 berdasarkan Undang-undang Perbankan No.7 tahun

1992 dan Peraturan Pemerintah RI No. 21 tahun 1992. Seiring dengan

perkembangan dunia perbankan yang semakin pesat, saat ini BRI

memiliki unit kerja yang berjumlahh 4447 buah, yang terdiri dari

1 Kantor Pusat, 12 Kantor Wilayah, 12 Kantor Inspeksi/SPI,

170 Kantor Cabang (dalam negeri), 145 kantor Cabang Pembantu,

1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymond Island

Agency, 1 Kantor perwakilan Hongkong, 40 Kantor Kas bayar,

6 Kantor Mobil bank, 193 P.Point, 3705 Bank BRI UNIT, dan 357

Pos Pelayanan Desa. Saat ini, BBRI berkantor pusat di Gedung BRI I,

Jl. Jendral Sudirman Kav.44-46, Jakarta 10210, Indonesia.

4.1.2 Gambaran Umum PT Bank Rakyat Indonesia cabang Bogor Pajajaran

PT BRI cabang Bogor Pajajaran mulai berdiri sejak 12

November 2007 dan membawahi sembilan unit kerja yang terdiri dari

tujuh KCP (Kantor cabang Pembantu) dan dua KK (Kantor Kas).

adalah KCP Dermaga, KCP Parung, KCP Tajur, KCP Baranang

Siang, KCP Batu Tulis, KCP Sudirman dan KCP Surya Kencana

sedangkan KK yang dimiliki adalah KK Cisarua dan KK Indraprasta.

Pada tahun 2012 PT BRI cabang Bogor Pajajaran memiliki 138

pegawai yang terdiri dari 57 pegawai tetap dan 81 pegawai

outsourching yang terbagi kedalam masing-masing divisi.

Lokasi Bank BRI cabang Bogor Pajajaran terletak di Jalan Raya

Pajajaran No.96 A-B Bogor 16153. Kantor cabang BRI Bogor

Pajajaran terletak strategis karena terletak di pusat Kota Bogor.

Dengan perantara kantor cabang, BRI dapat memasarkan segala

produknya dan dapat memperoleh sebagian keuntungan dari hasil

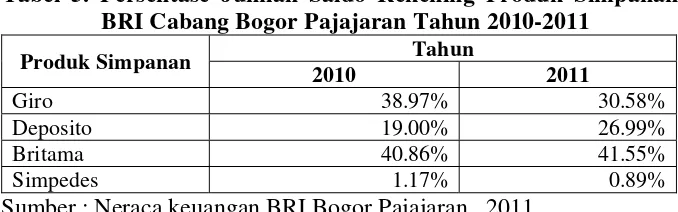

operasinya. Berdasarkan neraca BRI cabang Bogor Pajajaran tahun

2011 dana simpanan mengalami kenaikan dari tahun 2010 dapat

terlihat pada Tabel 5.

Tabel 5. Persentase Jumlah Saldo Rekening Produk Simpanan BRI Cabang Bogor Pajajaran Tahun 2010-2011

Produk Simpanan Tahun

2010 2011

Giro 38.97% 30.58%

Deposito 19.00% 26.99%

Britama 40.86% 41.55%

Simpedes 1.17% 0.89%

Sumber : Neraca keuangan BRI Bogor Pajajaran , 2011

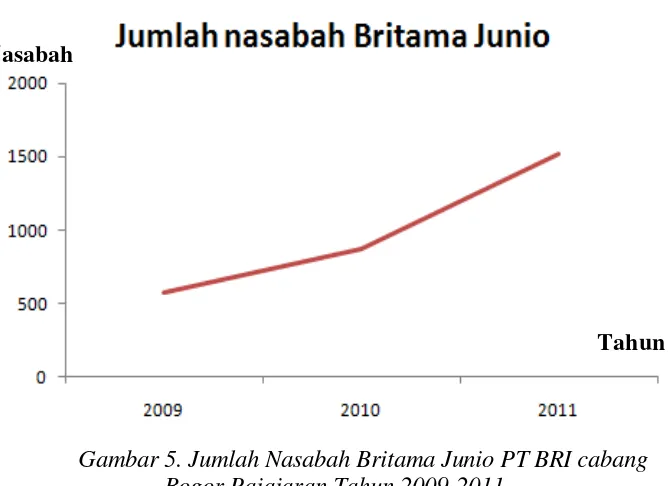

Produk Britama mengalami pengembangan produk yang terbagi

menjadi 3 produk turunan yaitu Britama Junio, Britama Rencana dan

Britama Bisnis. Jumlah nasabah produk Britama Junio terus

mengalami kenaikan yang cukup signifikan sejak tahun 2009, hingga

akhir tahun 2011 nasabah Britama Junio mencapai 1514 nasabah,

dapat dilihat pada Gambar 5.

4.1.3 Visi dan Misi PT Bank Rakyat Indonesia, Tbk. (BRI)

VISI

Menjadi Bank Komersial Terkemuka yang Selalu Mengutamakan

Gambar 5. Jumlah Nasabah Britama Junio PT BRI cabang Bogor Pajajaran Tahun 2009-2011

MISI

Untuk mewujudkan visi tersebut, BRI menetapkan tiga misi yang

harus dilaksanakan, yaitu:

1. Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan Usaha Mikro, Kecil dan Menengah

(UMKM) untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas dan didukung oleh sumber daya manusia

yang profesional dengan melaksanakan praktik good corporate

governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada

pihak-pihak yang berkepentingan (stakeholders).

4.1.4 Struktur Organisasi PT Bank Rakyat Indonesia Tbk. Cabang Bogor Pajajaran

Struktur organisasi yang digunakan oleh PT Bank Rakyat

Indonesia Tbk Cabang Bogor Pajajaran adalah sistem divisional yang

dapat dilihat pada Lampiran 3. PT Bank Rakyat Indonesia Tbk

Cabang Bogor Pajajaran dipimpin oleh seorang Pimpinan Cabang

yang dibantu oleh Asisten Manajer Operasaional (AMO), SPB

(Supervisor Bisnis), dan KCP (Kantor cabang Pembantu). AMO

Nasabah

membawahi dua orang, yaitu Supervisor Layanan Operasional dan

Supervisor Kas serta membawahi dua kantor kas yaitu Kantor Kas

Cisarua dan Kantor Kas Indraprasta.

SPB membawahi Sekretariat, Petugas Logistik, dan Petugas

ADK. KCP yang dimiliki oleh BRI cabang Bogor Pajajaran

berjumlah tujuh kantor cabang pembantu diantaranya adalah KCP

Dermaga, KCP Parung, KCP Tajur, KCP Baranang Siang, KCP Batu

Tulis, KCP Sudirman dan KCP Surya Kencana. Karyawan PT BRI

cabang Bogor Pajajaran keseluruhan berjumlah 138 pegawai yang

terdiri dari 57 pegawai tetap dan 81 pegawai outsourching yang

terbagi kedalam masing-masing divisi.

4.2. Bauran Pemasaran PT Bank Rakyat Indonesia Tbk.

Keberhasilan perusahaan di bidang pemasaran terkait dengan

keberhasilannya dalam menentukan produk yang tepat, harga yang layak,

saluran distribusi yang baik, serta promosi yang efektif. Bauran pemasaran

yang terdiri dari produk, harga, tempat serta promosi ditetapkan dengan

cermat oleh PT BRI agar tercipta kepuasan konsumen serta keberlanjutan

usaha.

4.2.1 Produk (Product)

Produk tabungan anak yang ditawarkan pada PT BRI cabang

Bogor Pajajaran adalah tabungan Britama Junio yang memiliki target

pasar khusus anak-anak yang berusia 17 tahun ke bawah, namun

seiring dengan meningkatnya permintaan akan Britama Junio,

nasabah yang berusia di atas 17 tahun juga dapat memiliki produk ini.

Tujuan dari tabungan ini adalah untuk memperkenalkan perbankan

sejak dini dan menanamkan rasa gemar menabung kepada anak.

BritAma Junio sangat menarik karena nasabah diberikan BRI Card

Private Label Limited Edition bergambar karakter tokoh kartun idola

anak-anak, yaitu Superman, Tweety dan Tom and Jerry. Selain itu,

nasabah BritAma Junio mendapatkan fasilitas asuransi kecelakaan diri

dan diikutsertakan dalam program undian “Untung Beliung

4.2.2 Harga (Price)

Britama Junio merupakan program yang dikeluarkan oleh PT

BRI sejak awal tahun 2009 dan seluruh ketentuan dan kebijakan

ditentukan oleh PT BRI sendiri dan hingga saat ini kebijakan tersebut

tidak berubah. Untuk pembukaan awal rekening tabungan britama

junio, minimal setoran awalnya adalah Rp 250.000 (dua ratus lima

puluh ribu). Sedangkan untuk setoran minimum selanjutnya adalah

Rp 10.000 (sepuluh ribu). Saldo tabungan mulai dari Rp 500.000

sampai dengan Rp 5.000.000 memiliki tingkat bungan tabungan 2

persen efektif pertahun, untuk saldo dari Rp 5.000.000-50.000.000

memiliki tingkat bunga tabungan 2,25 persen efektif pertahun, untuk

saldo Rp 50.000.000 sampai dengan Rp 100.000.000 memiliki tingkat

bunga tabungan efektif 2,50 persen, untuk saldo Rp 50.000.000

sampai satu milyar memiliki tingkat bunga tabungan 3,25 persen dan

untuk saldo rekening lebih dari satu milyar memiliki tingkat bunga

tabungan sebesar 4 persen.

4.2.3 Tempat (Place)

Bauran Distribusi (Place) dalam jasa yaitu aspek lokasi. Aspek

lokasi berhubungan dengan dimana perusahaan harus memiliki tempat

tetap dan melakukan operasi. Lokasi Bank BRI cabang Bogor

Pajajaran terletak di Jalan Raya Pajajaran No.96 A-B Bogor 16153.

Lokasi yang ditempati oleh Bank BRI cabang Bogor Pajajaran

menguntungkan secara akses dari kota seperti Jakarta karena cukup

dekat dengan akses jalan tol.

4.2.4 Promosi (Promotion)

Promotion adalah suatu bentuk komunikasi pemasaran.

Komunikasi pemasaran adalah aktivitas pemasaran untuk

menyebarkan informasi, memengaruhi atau membujuk pasar sasaran

untuk mengingat atas perusahaan dan produk yang dihasilkan oleh

perusahaan agar bersedia menerima, membeli, dan loyal pada produk

Pada saat ini BRI cabang Bogor pajajaran menggunakan

pendekatan personal selling dalam melakukan kegiatan promosi,

yaitu mengunjungi nasabah maupun calon nasabah untuk melakukan

presentasi sacara langsung serta membuka stand untuk memberikan

informasi yang lebih mendalam mengenai produk tabungan britama

junio di tempat tertentu seperti sekolah, kantor, dan mall untuk

menarik konsumen. Pihak BRI cabang Bogor Pajajaran juga

menyebarkan brosur, dan pembagian hadiah seperti tas, alat tulis

untuk mendapatkan perhatian dari konsumen utamanya.

4.2.5 Proses (Process)

PT BRI cabang Bogor Pajajaran memberikan proses yang

sederhana tetapi efektif bagi calon nasabah yang akan membuka

rekening britama junio. Antara lain:

1. Nasabah berusia kurang dari 17 tahun

a. Bagi nasabah yang berusia kurang dari 17 tahun, orang tua

nasabah harus memiliki Britama (QQ). Bagi orang tua yang

telah memiliki tabungan Britama dapat langsung melakukan

tahap dua, tetapi jika belum maka orang tua wajib membuka

rekening britama dengan setoran awal minimum Rp 250.000

(belum termasuk setoran awal anak).

b. Orang tua mengisi Formulir Pembukaan Rekening AR 01.

c. Orang tua wajib memenuhi persyaratan yang diberikan oleh

PT BRI diantaranya adalah KTP/SIM/PASPOR, NPWP Orang

Tua, Kartu Keluarga, dan Akte Kelahiran anak/nasabah.

d. Orang tua wajib memberikan setoran minimal awal yaitu

sebesar Rp 250.000.

2 Nasabah berusia lebih dari 17 tahun

a. Bagi nasabah yang berusia lebih dari 17 tahun, orang tua

nasabah tidak harus memiliki tabungan britama.

b. Calon nasabah mengisi Formulir Pembukaan Rekening AR

c. Calon nasabah wajib memenuhi persyaratan yang ditentukan

oleh PT Bank BRI, diantaranya adalah KTP/SIM/

Passport/KIM/KITAS/KITAP.

d. Calon nasabah memberikan setoran minimal awal yaitu

sebesar Rp 250.000.

4.2.6 Sumber Daya Manusia (People)

Sumber daya manusia atau karyawan berfungsi sebagai service

provider sangat memengaruhi kualitas jasa yang diberikan. Keputusan

dalam people atau karyawan ini sangat berarti sehubungan dengan

seleksi, training, motivasi dan manajemen sumber daya manusia yang

dilakukan untuk memenuhi standar layanan terhadap nasabah. Para

karyawan dilengkapi dengan keterampilan yang baik serta

pemahaman terhadap pengetahuan produk untuk mendukung

pelayanan. Pada saat ini PT BRI cabang Bogor Pajajaran memiliki

138 orang karyawan yang terbagi ke dalam beberapa bagian atau

divisi.

4.2.7 Bukti Fisik (Physical Evidence)

Physical Evidance terdiri dari dua unsur yaitu unsur eksterior

fasilitas jasa misalnya: desain interior kantor, tempat melayani

nasabah seperti ruang tunggu dan ruang rapat, dan tempat parkir.

Kedua, bentuk komunikai fisik lainnya, dapat diamati pada brosur

menarik yang disebar oleh PT BRI, website PT Bank Rakyat

Indonesia , dan foto–foto acara yang telah dipublikasikan. Saat

observasi dilakukan , pegawai PT BRI cabang Bogor Pajajaran yang

bertugas melayani nasabah (seperti customer service dan teller)

mengenakan seragam khusus BRI. Sedangkan untuk karyawan

lainnya seperti funding officer, account officer, petugas ADK dan

petugas administrasi mengenakan seragam berwarna yang berbeda

setiap harinya.

4.2.8 Produktivitas dan Kualitas (Productivity And Quality)

PT BRI cabang Bogor Pajajaran memiliki produktivitas dan

memberikan kepuasan dan memenuhi kebutuhan dan keinginan yang

diharapkan oleh para nasabahnya. Hal tersebut dapat dibuktikan

dengan meningkatnya jumlah nasabah Britama Junio dan saldo

rekening Britama Junio.

4.3. Segmentation, Targeting dan Positioning

Segmentation, targeting, dan positioning dari PT Bank Rakyat

Indonesia Tbk Cabang Bogor Pajajaran adalah sebagai berikut:

1. Segmentation

Segmentasi yang dilakukan oleh PT Bank Rakyat Indonesia untuk

produk tabungan Britama Junio adalah segmentasi demografis. Dalam

segmentasi demografis, pasar dibagi menjadi kelompok–kelompok

berdasarkan variabel seperti pendidikan, usia, ukuran keluarga, siklus

hidup keluarga, jenis kelamin, penghasilan, pekerjaan, agama, ras,

generasi, kewarganegaraan dan kelas sosial. Sesuai dengan tujuan dari

tabungan ini adalah untuk memperkenalkan perbankan sejak dini dan

menanamkan rasa gemar menabung kepada anak, maka segmen yang

dapat dilayani oleh pihak BRI adalah segmen dari kalangan anak-anak

usia 0-17 tahun yaitu anak yang masih menempuh pendidikan dasar,

menengah dan umum. Namun seiring dengan meningkatnya permintaan

terhadap produk ini nasabah yang berusia diatas 17 tahun juga dapat

memiliki tabungan Britama Junio.

2. Targeting

Target pasar utama yang cocok untuk produk tabungan Britama

Junio BRI adalah Sekolah tingkat dasar, menengah serta umum dan

konsumen Britama Umum. Manfaat membidik konsumen Britama Umum

adalah dengan adanya program tabungan khusus anak-anak akan lebih

memudahkan konsumen britama umum yang telah memiliki anak untuk

dapat memperkenalkan perbankan sejak dini dan menanamkan rasa

gemar menabung kepada anak. Sama halnya dengan manfaat membidik

konsumen britama umum, membidik sekolah tingkat dasar, menengah

dan umum juga dapat memberikan pengetahuan tentang pentingnya

dapat menambah pengetahuan anak. Sehingga posisi tersebut akan

memudahkan bagi PT Bank Rakyat Indonesia dalam memasarkan

program Britama Junio.

3. Positioning

Positioning dalam konteks pemasaran adalah cara produk, merek

atau organisasi perusahaan dipersepsikan secara relatif dibandingkan

dengan para pesaing oleh pelanggan perusahaan saat ini maupun calon

pelanggan. Pada saat ini, PT BRI memposisikan Britama Junio sebagai

produk tabungan anak yang secara khusus dilengkapi dengan fasilitas dan

fitur yang menarik sehingga dapat memberikan pelayanan sesuai dengan

kebutuhan anak dibandingkan produk sejenis yang dikeluarkan oleh bank

lain. Dengan posisi tersebut saat ini Britama Junio BRI cabang Bogor

Pajajaran memiliki jumlah nasabah 1,514 orang dari tahun 2009-Januari

2012.

4.4. Identifikasi Elemen Penyusun Strategi Pemasaran Britama Junio

4.4.1 Identifikasi Faktor-faktor Penyusun Strategi Pemasaran PT Bank Rakyat Indonesia Tbk.

Berdasarkan hasil wawancara dengan pihak-pihak yang berperan

dalam penyusunan dan pemilihan strategi pemasaran serta kaji pustaka

dari berbagai sumber ditetapkan empat faktor yang berpengaruh dalam

memilih strategi pemasaran, yaitu:

1. Pertumbuhan Pesaing (PP)

Pertimbangan terhadap pertumbuhan pesaing terkait dengan

jumlah pesaing, karakteristik produk yang ditawarkan oleh

pesaing, serta aktivitas pemasaran yang dilaksanakan oleh pesaing

dalam menjual produk yang serupa. Pertumbuhan pesaing menjadi

faktor yang berpengaruh terhadap penyusunan strategi pemasaran

karena dapat mendorong perusahaan untuk memiliki keunggulan

sehingga dapat menetukan strategi pemasaran yang tepat dan

menempatkan posisi kompetitif yang tidak sama dalam pasar

2. Teknologi (Tech)

Teknologi adalah sumber daya penting dan merupakan sub

sistem dari organisasi. Teknologi merupakan bagian dari

pendukung utama dalam pelayanan terhadap nasabah, seperti

pelayanan yang dilakukan di counter teller atau ATM maupun

pelayanan transfer dari dan ke bank lain. Sehingga penguasaan

teknologi di industri perbankan merupakan inti persaingan untuk

memenangkan pasar.

Teknologi memiliki peranan penting terhadap daya saing dan

keuntungan jangka panjang, karena dengan memiliki teknologi

yang canggih maka bank dapat mengurangi biaya operasional

secara efektif dan efisien. Untuk tetap bertahan dan unggul dalam

persaingan pasar, perusahaan perlu memberikan perhatian dan

mampu memperoleh keunggulan dari peluang teknologi untuk

mendukung strategi bisnis serta meningkatkan operasi dan

layanannya.

3. Promosi (Pro)

Salah satu fungsi dari penyusunan strategi dan rencana

pemasaran adalah untuk meningkatkan loyalitas nasabah dan

mempertahankan pangsa pasar sehingga perusahaan dapat

meningkatkan keuntungannya. Oleh karena itu, faktor yang juga

perlu dipertimbangkan dalam penyusunan strategi pemasaran

adalah promosi yang dilakukan untuk dapat menjangkau target

pasar yang telah ditentukan oleh perusahaan.

Promosi merupakan cara yang terpenting untuk

mengkomunikasikan produk yang dihasilkan agar dapat perhatian

dari konsumen dan akhirnya dapat mengubah sikap dan keputusan

konsumen. Untuk melakukan promosi penjualan perusahaan

sebaiknya meenawarkan produk yang dikemas dengan suatu

tawaran seperti hadiah, undian, dan hal lainnya yang menarik.

Selain itu perusahaan dapat melakukan promosi penjualan dengan

yang dapat menarik konsumen untuk datang dan akhirnya tertarik

untuk membeli produk yang ditawarkan.

4. Skill SDM (SM)

Strategi pemasaran yang telah ditetapkan hanya dapat

dilaksanakan dengan baik apabila seluruh bagian fungsional seperti

pimpinan dan karyawan dapat bekerja sama dan berkontribusi

secara optimal. Oleh karena itu, kemampuan perusahaan untuk

mengimplementasikan strategi pemasaran yang telah dibuat

bergantung pada skill atau keterampilan dan sikap pemimpin dalam

membina, mengkoordinasikan dan mengawasi implementasi

program pemasaran yang telah ditetapkan.

Keberhasilan implementasi strategi juga bergantung pula

pada skill atau kemampuan yang dimiliki bagian pemasaran dan

pelayanan seperti funding officer, customer service dan

pihak-pihak yang terlibat secara langsung dengan konsumen agar dapat

melaksanakan rencana kegiatan pemasaran yang telah ditetapkan

sehingga dapat memberi kepuasan bagi konsumen dengan

memenuhi apa yang konsumen butuhkan.

4.4.2Aktor yang Berperan dalam Penyusunan Strategi Pemasaran PT Bank Rakyat Indonesia Tbk.

Pengambilan keputusan strategi pemasaran Britama Junio

PT BRI cabang Bogor Pajajaran melibatkan empat aktor yang berasal

dari bagian internal perusahaan. Keempat aktor yang berperan dalam

menyusun strategi pemasaran dapat dijabarkan sebagai berikut:

1. Pemimpin Cabang (Pinca)

Pemimpin cabang berwenang dalam mengkoordinasikan dan

memonitor kegiatan pengembangan bisnis dan pemasaran

simpanan dalam rangka memperluas pangsa pasar guna

memperoleh keuntungan atau penghasilan yang optimal dengan

risiko yang dapat diterima.

Pemimpin cabang juga memiliki tanggung jawab utama

dalam mengkoordinasikan dan memonitor kegiatan pembinaan dan

telah ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya

bagi nasabahnya untuk mencapai target yang telah ditetapkan.

2. Asisten Manajer Operasional (AMO)

Asisten Manajer Operasional bertanggung jawab dalam

mengkoordinasikan dan melaksanakan kegiatan pembinaan dan

pengawasan operasional serta pelayanan administrasi di Kanca

sesuai kewenangan bidang tugasnya berdasarkan sistem dan

prosedur yang telah ditetapkan. Selain itu AMO juga bertanggung

jawab dalam merencanakan, mengembangkan, membina dan

mengevaluasi SDM sebagai Manajer SDM di BRI Unit dalam hal

kebutuhan Pekerja, kompetensi dan kinerja sesuai kewenangan

bidang tugasnya untuk memastikan pengelolaan SDM berjalan

sesuai kebijakan yang berlaku.

Tanggung jawab AMO juga meliputi melakukan kerjasama

serta membina hubungan baik dengan Unit Kerja lain, lembaga

atau instansi atau pihak ketiga untuk memperlancar pencapaian

target yang ditetapkan, peningkatan kinerja kantor cabang.

3. Funding Officer (FO)

Funding Officer memiliki tanggung jawab utama dalam

melaksanakan kegiatan penyusunan rencana pemasaran tahunan,

tiga bulanan, bulanan sebagai pedoman kerja. Selain itu FO

memiliki tanggung jawab dalam melaksanakan kegiatan

penyusunan pemetaan potensi pasar, dan menyusun serta

melaksanakan program-program pemasaran produk simpanan ritel,

produk e-banking dan jasa konsumer yang ditetapkan serta

bertindak sebagai eventorganizer.

Tanggung jawab FO juga meliputi pelaksanakan kegiatan

monitoring dan evaluasi atas kegiatan dan program pemasaran

serta melaksanakan kerjasama dan pembinaan hubungan kerja

4. Account Officer (AO)

Account Officer bertanggung jawab dalam menyediakan

data/informasi tentang potensi bisnis di wilayah kerja Kanca dalam

mendukung penyusunan Pasar Sasaran (PS) dan melakukan

kegiatan cross selling produk BRI lainnya sesuai kewenangan

bidang tugasnya untuk meningkatkan pendapatan BRI.

4.4.3 Tujuan Penyusunan Strategi Pemasaran PT Bank Rakyat Indonesia Tbk.

Strategi pemasaran disusun untuk mencapai beberapa tujuan

PT BRI Cabang Bogor Pajajaran. Berdasarkan kaji pustaka dan hasil

wawancara, tujuan pemasaran produk Britama Junio PT BRI Cabang

Bogor Pajajaran dalam melaksanakan strategi pemasaran Britama

Junio dijabarkan sebagai berikut:

1. Meningkatkan Loyalitas Nasabah

Memiliki nasabah yang loyal adalah harapan setiap

manajemen bank, hal ini karena loyalitas nasabah akan membuat

bank mampu bertahan bahkan dapat meningkatkan keuntungan.

Nasabah yang loyal ditunjukkan dengan terciptanya komitmen dan

kepercayaan terhadap produk yang ditawarkan oleh PT BRI

Cabang Bogor Pajajaran sehingga nasabah mendapatkan rasa aman

untuk menyimpan dananya di bank BRI dan merasakan kepuasan

terhadap layanan pemasaran yang diberikan. Oleh karena itu,

loyalitas nasabah merupakan salah satu tujuan yang ingin dicapai

oleh PT BRI Cabang Bogor Pajajaran melalui pelaksanaan strategi

pemasaran.

2. Mempertahankan Pangsa Pasar

Pangsa pasar merupakan bagian pasar yang dapat diraih oleh

perusahaan dan menjelaskan tentang apa yang dilakukan sebuah

perusahaan terhadap kompetitornya dengan dukungan perubahan

dalam penjualan produknya. Pangsa pasar menjelaskan penjualan

perusahaan sebagai presentase volume total penjualan. Pangsa

pasar menjadi salah satu indikator meningkatnya kinerja pemasaran

3. Meningkatkan Profit

Profit margin didapat dari laba dibagi dengan nilai penjualan

selama satu tahun terakhir. Profit margin merupakan nilai sisa dari

jumlah dana telah dibayarkan untuk biaya operasional bank. Jika

suatu bank memiliki profit margin lebih tinggi dari bank sejenis,

mengindikasikan posisi bank tersebut kuat dimata konsumen, dan

memiliki efisiensi dalam pengelolaan biaya. Oleh karena itu,

meningkatkan profit merupakan salah satu tujuan yang ingin

diwujudkan oleh PT BRI Cabang Bogor Pajajaran dengan

melakukan strategi pemasaran.

4. Menjalin Hubungan Baik dengan Stakholder

Menjalin hubungan baik dengan stakholder merupakan salah

satu tujuan yang ingin dicapai oleh PT BRI Cabang Bogor

Pajajaran dengan cara melaksanakan strategi pemasaran Britama

Junio. Hal tersebut dikarenakan kesuksesan perusahaan tergantung

pada pembentukan hubungan kerja sama produktif dengan

stakeholder, sehingga tercipta integritas, profesionalisme,

kerjasama yang saling menguntungkan, dengan mendahulukan

kepuasan stakeholder.

Pelaksanaan strategi pemasaran yang dilakukan oleh PT BRI

Cabang Bogor Pajajaran diharapkan mampu untuk meningkatkan

iklim saling percaya, menghargai, dan memupuk kebersamaan

dengan stakeholder sehingga dapat tercipta hubungan yang baik

dengan stakeholder.

4.4.4 Alternatif Strategi Pemasaran Britama Junio PT Bank Rakyat Indonesia Tbk.

Berdasarkan hasil analisis terhadap segmentation, targeting, dan

positioning serta bauran pemasaran (8p), produk tabungan Britama

Junio PT BRI serta mempertimbangkan faktor, aktor, dan tujuan dalam

hirarki pemilihan strategi pemasaran, maka terdapat lima alternatif

Bogor Pajajaran untuk mencapai tujuan yang telah ditetapkan.

Alternatif strategi pemasaran tersebut dapat dijabarkan sebagai berikut:

1. Market Development Strategy (Strategi Pengembangan Pasar)

Strategi pengembangan pasar terdiri dari upaya

memperkenalkan produk atau jasa yang ada di pasar yang baru.

Strategi ini mengharuskan perusahaan untuk memasarkan produk

lama atau produk lama yang dimodifikasi kepada segmen pasar

yang baru. Pengembangan pasar yang dilakukan oleh PT BRI

Cabang Bogor Pajajaran dapat dilakukan dengan mengadakan

suatu pameran yang bertujuan untuk memperkenalkan produk

tabungan Britama Junio ke pasar baru yang lebih luas lagi.

Kontrol terhadap kenyaman nasabah dan kualitas produk

tabungan dengan meningkatkan standar mutu layanan diperlukan

untuk mendukung penerapan strategi ini.

2. Market Penetration Strategy (Strategi Penetrasi Pasar)

Strategi penetrasi pasar ditujukan untuk mencari pangsa pasar

yang lebih besar untuk produk/jasa yang telah ada saat ini melalui

usaha pemasaran yang lebih gencar. Aplikasi strategi penetrasi

pasar yang dapat dilakukan oleh PT BRI Cabang Bogor Pajajaran

diantaranya adalah melakukan perluasan jaringan dan penambahan

jumlah kantor operasional. Adapun rencana kegiatan yang dapat

dilakukan berdasarkan pendekatan ini adalah dengan cara ekspansi

lokasi bisnis melalui pembukaan kantor operasional seperti kantor

cabang pembantu dan menambah unti ATM di daerah potensial,

serta merelokasi kantor operasional dan unit ATM yang dinilai

kurang potensial.

Pendekatan lain yang dapat dilakukan dalam strategi ini

adalah memperbesar volume bisnis kepada nasabah untuk

meningkatkan jumlah saldo tabungan dan melakukan peningkatan

usaha pemasaran produk tabungan yang didukung oleh teknologi.

Pemasaran produk tabungan yang terpadu dapat dilakukan dengan

itu, pengadaan alat promosi juga dapat dilakukan seperti souvenisr

atau special gift baik untuk pembukaan rekening baru maupun

untuk penghargaan bagi loyalitas nasabah tabungan, ulang tahun

nasabah dan perayaan hari besar nasabah tabungan Britama Junio

Bank BRI cabang Bogor Pajajaran.

3. Meningkatkan Kualitas Pelayanan

Kepuasan nasabah muncul karena adanya kualitas layanan

prima yang diberikan oleh pihak bank, mencakup lima hal yaitu

reliability, responsiveness, assurance, emphaty dan tangible.

Kelima unsur kualitas pelayanan tersebut dijadikan landasan dalam

menentukan rencana kegiatan yang dapat dilakukan untuk

mengimplementasikan strategi meningkatkan kualitas pelayanan di

PT BRI Cabang Bogor Pajajaran.

Rencana kegiatan yang dapat dilakukan untuk memenuhi

unsur Reliability adalah dengan memberikan pelayanan yang tepat,

cepat, dapat dipercaya dan diandalkan. Unsur ini berkaitan dengan

unsur assurance, yaitu menciptakan rasa aman dan nyaman bagi

nasabah dengan menyediakan keberadaan petugas keamanan yang

professional.

Unsur Responsiveness dapat dicapai dengan sikap lebih

tanggap dalam memberikan bantuan dan tidak membiarkan

nasabah menunggu, serta mengharuskan karyawan memiliki

kepekaan dalam melayani nasabah. Contohnya adalah dengan

segera mengangkat telepon sebelum telepon berbunyi tiga kali.

Selanjutnya emphaty, dapat dilakukan dengan selalu memeberikan

informasi terbaru mengenai produk tabungan Britama Junio dan

layanan terbaru yang sesuai dengan kebutuhan nasabah. serta

perbaikan fisik di kantor cabang Bogor Pajajaran.

Tangible aspect dapat dicapai dengan membuat gedung yang

nyaman, peralatan transaksi yang baik, serta penampilan fisik para

petugas bank yang sopan dan menarik. Kondisi fisik kantor