Lampiran 1

Daftar Hasil Wawancara

Informan yang digunakan dalam penelitian ini adalah informan kunci (pemilik usaha) dan informan utama (karyawan). Wawancara terhadap informan bertujuan untuk mendapatkan data mengenai keadaan objek penelitian secara jelas. Berikut informan kunci selaku pemilik usaha Rizqa Florist :

Nama : Nelly Masril

Usia : 41 Tahun

No Pertanyaan Jawaban

Profil Usaha

1. Sejak kapan usaha Rizqa Florist ini berdiri ?

Usaha Rizqa Florist berdirik sejak tahun 2003.

2. Dimana alamat usaha Rizqa Florist ?

Alamatnya berada di Jalan Medan-Binjai Km. 12, No. 26F, Kec. Sunggal, Kab. Deli Serdang, Medan.

3. Apakah usaha Rizqa Florist merupakan modal sendiri dan berapa besar dana awal untuk mendirikan usaha ini ?

Ya, usaha ini modal saya sendiri. Untuk modal awalnya sebesar Rp. 25 juta

papan bunga kepada saya Pertanyaan tentang SDM

1. Berapa jumlah karyawan ibu dalam menjalakan usaha ini ?

Karyawan yang saya miliki untuk menjalan usaha ini sebanyak 4 orang 2. Apa saja tugas dari karyawan ibu

?

Tugas dari karyawan saya untuk 2 orang pekerja sebagai pemasang bunga, dan 2 orang lagi sebagai supir dan asisten supirnya

3. Bagaimana proses ibu mengrekrut karyawan ?

Saya mengrekrut karyawan pastinya yang bisa untuk merangkai bunga dan sendirinya saat pemesanan lagi sepi Pertanyaan mengenai keuangan

1. Apakah dalam menjalankan usaha ibu menerapkan pencatatan transaksi-transaksi keuangan ?

Tidak ada catatan transaksi yang jelas dalam usaha saya ini, saya hanya mencatat pengeluaran dan pemesanan 2. Apakah ibu sudah pernah catat dalam usaha ini ?

7. Untuk tahun 2014 dan 2015 apakah ibu berencana menaikkan perencanaan laba ?

Sepertinya tidak karena usaha ini rata-rata orang yang ada dibidang ini menjual sekitar 100 ribu tidak penah berubah

8. Berapakah gaji yang bapak berikan untuk karyawan ibu ?

Gaji untuk pemasang 800 mendapatkan laba minimal tiap bulannya atau per tahunnya ?

Untuk tahun 2014 harapan saya 20 juta, dan 2015 sebesar 25 juta, kalau bisa tiap bulannya naik

Pertanyaan mengenai pemasaran

1. Apakah ibu melakukan pemasaran seperti iklan, sebar brosur atau yang lainnya untuk memperkenalkan usaha bapak ini ?

Untuk penyebaran browsur saya tidak pakai begituan, atau cara pemasaran lainnya, saya hanya memajangkan pamplet usaha saya di depan rumah 2. Berapa harga yang ibu tawarkan

untuk pembuatan papan bunga ini ?

Harga yang saya tawarkan Rp. 100.000/ papan, saya memberikan free antar untuk pemesanan

Pertanyaan mengenai produksi

1. Untuk operasional usaha ini mulai dari pukul berapa ?

Mulai pukul 09.00-17.00 WIB, ini hanya formalitas saja, ada juga pemesanan dilakukan pada malam hari, jika pemesanan banyak bisa karywan kerja sampai pagi

2. Berapa luas bangunan usaha ini ? Luasnya kira-kira 20 m2

3. Berapa konsumen setiap harinya ? Kadang ada yang 4 atau lebih bahkan kurang dari 4 juga pernah

4. Bagaimana cara ibu melakukan pencataan pendapatan ?

bulannya 5. Apa saja yang diperlukan untuk

pembuatan papan bunga ini ?

Yang diperlukan, kayu, karpet, bunga, dan jarumnya

6. Kapan pembelian perlengkapan dilakukan ?

Ibu biasa melakukan pembelian dilakukan setahun sekali

7. Kendala apa yang dihadapi saat menjalankan usaha ini ?

Lampiran 2

Realisasi Biaya Operasional Tahun 2014 dan 2015

Jenis Biaya 2014 (Rp) 2015 (Rp)

5. Biaya gaji 78.000.000 80.980.000

6. Biaya perlengkapan

Total biaya perlengkapan 29.750.000 29.750.000 7. Biaya Penyusutan (lampiran) 8.750.000 8.750.000 8. Biaya lain-lain

Total biaya lain-lain 5.700.000 6.540.000

Total biaya operasional 122.200.000 126.020.000

Lampiran 3

Data Pendapatan Tahun 2014

Bulan Unit Pendapatan

Januari 130 Rp. 13.000.000

Februari 145 Rp. 14.500.000

Maret 120 Rp. 12.000.000

April 130 Rp. 13.000.000

Mei 140 Rp. 14.000.000

Juni 150 Rp. 15.000.000

Juli 80 Rp. 8.000.000

Agustus 95 Rp. 9.500.000

September 100 Rp. 10.000.000

Oktober 115 Rp. 11.500.000

November 110 Rp. 11.000.000 Desember 125 Rp. 12.500.000

TOTAL 1440 Rp. 144.000.000

Lampiran 4

Data Pendapatan Tahun 2015

Bulan Unit Pendapatan

Januari 150 Rp. 15.000.000

Februari 150 Rp. 15.000.000

Maret 135 Rp. 13.500.000

April 140 Rp. 14.000.000

Mei 141 Rp. 14.100.000

Juni 130 Rp. 13.000.000

Juli 100 Rp. 10.000.000

Agustus 120 Rp. 12.000.000

September 105 Rp. 10.500.000

Oktober 130 Rp. 13.000.000

November 140 Rp. 14.000.000 Desember 148 Rp. 14.800.000

TOTAL 1589 Rp. 158.900.000

Lampiran 5

Metode garis lurus menghubungkan alokasi biaya dengan berlalunya waktu dan mengakui pembebanan periodik yang sama sepanjang umur aktiva. Estimasi umur ekonomis dibuat dalam periode bulanan atau tahunan. Perhitungan harga dan umur ekonomis usaha Rizqa Florist tidak memiliki nilai residu, maka rumusnya sebagai berikut :

Penyusutan = Harga Perolehan : Umur Ekonomis

Berikut perhitungan penyusutan peralatan per tahun :

1. Gedung

No Peralatan Penyusutan

2014 2015

1. Gedung 1.250.000 1.250.000

2. Kendaraan 7.500.000 7.500.000

Total 8.750.000 8.750.000

DAFTAR PUSTAKA

Buku :

Ahyari, Agus. 1986. Analisis Pulang Pokok. Yogyakarta: BPFE

Carter dan Usry. 2005. Akuntansi Biaya. Buku 1. Jakarta: Salemba Empat

. 2006. Akuntansi Biaya. Buku 2. Jakarta: Salemba Empat

Efferin, Sujoko et al. 2004. Metode Penelitian untuk Akuntansi sebuah Pendekatan Prsktis. Malang: Banyumedia Publishing

Fuad, M et al. 2006. Pengantar Bisnis. Jakarta: Gramedia Pustaka Utama

Garrison, Ray. H et al. 2006. Akuntansi Manajerial. Edisi kesebelas. Buku 1. Jakarta: Salemba Empat

Kamaludin. 2013. Manajemen Keuangan. Jakarta: Bandar Muda

Krisna Warindrami, Armila. 2013. Akuntansi Manajemen. Yogyakarta: Graha Ilmu

Kuswandi. 2005. Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT Elek Media Komputindo

Niswonger et al. 2005. Prinsip-Prinsip Akuntansi. Jakarta: PT Gelora Aksara Pratama

Prawironegoro, Darsono dan Ari Purwati. 2009. Akuntansi Biaya. Jakarta: Mitra Wacana Media

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Skripsi :

Agus Herlambang, Abdi. 2014. Analisis Break Even Point Sebagai Dassar Perencanaan Laba Pada Pangkas Mantap Mellinium. Universitas Sumatera Utara

Natasha, Febby. 2006. Analisis Break Even Point Dalam Perencanaan Laba Pada CV AZ Network Medan. Universitas Sumatera Utara

Pradita Marhaeni, Agustina. 2011. Analisis Break Even Point Sebagai Alat Perencanaan Laba Pada Industri Kecil Tegel Di Kecamatan Pedurungan Periode 2004-2008 (Studi Kasus Pada Usaha Manufaktur). Universitas Diponegoro Semarang

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Bentuk penelitian yang digunakan adalah penelitian deskriptif dengan

pendekatan kuantitatif non statiskal. Penelitian ini merupakan penelitian yang

bertujuan untuk menjelaskan suatu variabel secara mandiri, pengembangan

gambaran matematis yang menjelaskan tujuan, batasan, serta hubungan yang ada

didalam penelitian pengukuran data kuantitatif, tidak berasal dari sampel

orang-orang atas sejumlah pertanyaan tentang survei untuk menentukan frekuensi dan

persentase tanggapan, melainkan dari biaya, volume penjualan dan pendapatan

pada objek penelitian.

3.2 Lokasi Penelitian

Penelitian ini dilakukan di Rizqa Florist yang beralamat di Jalan

Medan-Binjai KM. 12 No. 26F Kec. Sunggal, Kab. Deli Serdang, Medan. Penelitian

3.3 Definisi Konsep

1. Perencanaan Laba

Menurut Carter dan Usry (2005:4) perencanaan laba merupakan suatu

proses perencanaan keuangan perusahaan yang telah diperhitungkan

untuk mencapai tujuan yang telah ditentukan baik jangka panjang

maupun jangka pendek.

2. Break Even Point

Menurut Carter dan Usry (2006:57) Break even point adalah suatu

keadaan dimana perusahaan yang menggambarkan jumlah total

penghasilan sama dengan total biaya atau keadaan dimana perusahaan

tidak memperoleh keuntungan dan tidak menderita kerugian.

3. Biaya Tetap

Menurut Carter dan Usry (2006:57) Biaya tetap adalah biaya yang

secara total tidak berubah saat aktivitas bisnis meningkat atau

menurun.

4. Biaya Variabel

Menurut Carter dan Usry (2006:58) Biaya variabel adalah biaya yang

secara total meningkat secara proposional terhadap peningkatan dalam

aktivitas dan menurun secara proposional terhadap penurunan dalam

3.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Data Primer

Data primer dalam penelitian ini dikumpulkan melalui teknik wawancara

dan dokumentasi berupa data realisasi pendapatan dan biaya operasional

tahun 2014 dan 2015.

2. Data Sekunder

Data sekunder dalam penelitian ini berupa buku-buku kuliah, skripsi,

jurnal dan media elektronik (internet).

3.5 Teknik Analisis Data

Adapun teknik analisis data yang digunakan dalam penelitian ini adalah

sebagai berikut :

1. Analisis Perilaku Biaya

Menganalisi perilaku biaya yaitu tujuan variabel, biaya tetap dan biaya

semivariabel yang relevan dengan objek penelitian dan mendiagnosis

perilaku biaya dengan menggunakan metode kuadrat terkecil (Least

Squarest) merupakan metode memisahkan biaya semivariabel menjadi

komponen biaya tetap dan biaya variabel dengan menggunakan seluruh

data. Garis regresi dengan rumus Y = a +bX disesuaikan dengan data yang

ada, dimana a mencerminkan biaya tetap dan b mencerminkan biaya

2. Untuk menentukan besarnya tingkat penjualan dalam keadaan break even

point dengan rumus :

(Niswonger et al, 2005:334)

3. Target laba untuk menentukan penjualan minimal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Lokasi Penelitian

4.1.1 Sejarah Usaha

Usaha Rizqa Florist merupakan usaha kecil yang bergerak dibidang jasa

pembuatan papan bunga, usaha ini didirikan pada tanggal 14 Februari 2003.

Usaha ini didirikan oleh Ibu Nelly Masril yang berlokasi dijalan Medan-Binjai

Km. 12 No. 26F Kec. Sunggal, Kab. Deli Serdang, Medan. Usaha ini didirikan

dengan harapan dapat berkembang dan bersaing dengan usaha sejenis lainnya,

karena kita tau usaha ini banyak ditemukan disekitaran daerah ini. Tujuan dari

usaha ini adalah untuk meningkatkan pendapatan dari pemilik usaha.

Modal awal usaha Rizqa Florist adalah Rp. 25 juta yang berasal dari

pemilik usaha sendiri. Melalui modal awal tersebut usaha ini mampu memberikan

lapangan pekerjaan kepada 4 orang pekerja, 2 orang sebagai pemasangan bunga,

dan 2 orang lagi sebagai supir dan asisten supir.

Usaha Rizqa Florist buka mulai jam 09.00-17.00 WIB, jam buka tersebut

hanya formalitas saja kata pemilik, ada juga pelanggan yang memesannya diluar

jam yang ditetapkan, karyawan pemasangan pun kerja tidak berdasarkan jam kerja

tersebut melainkan banyaknya pemesanan, jika pemesanan banyak maka pekerja

4.1.2 Visi dan Misi

Usaha Rizqa Florist dalam menjalankan kegiatannya tidak ada pernyataan

visi dan misi secara tertulis seperti perusahaan atau organisasi pada umumnya,

namun bukan berarti usaha ini tidak memiliki visi dan misi, berikut visi dan misi

usaha Rizqa Floris :

1. Visi

Visi dari usaha Rizqa Florist adalah membangun solidaritas terhadap

pelanggan dan pekerja agar kepercayaan terhadap kami selalu terjaga serta

ingin memenangkan persaingan dibidangnya.

2. Misi

Untuk mencapai visi diatas maka usaha Rizqa Florist menetapkan misi

yaitu :

a. Pelanggan adalah raja

b. Memberi pelayanan terbaik untuk pelanggan

c. Kualitas bunga dan desain tetap dijaga

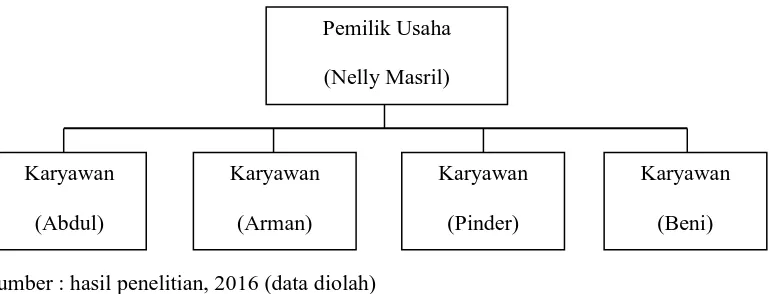

4.1.3 Struktur Organisasi

Struktur organisasi merupakan suatu cara atau system pembagian tangung

jawab, wewenang dan tugasserta penetapan hubungan antara unsur-unsur

organisasi dalan pencapaian tujuan dan sasaran-sasaran yang telah ditetapkan

sebelumnya. Penyusunan struktur organisasi suatu perusahaan sangat penting

untuk mempermudah pelaksanaan kegiatan-kegiatan yang telah ditentukan secara

perusahaan dapat mengetahui tugas dan tanggung jawabnya masing-masing

sehingga membuat efesiensi dan efektivitas kerja. (Abdi, 2014:38)

Bentuk struktur organisasi pada usaha Rizqa Florist adalah bentuk struktur

organisasi garis. Struktur organisasi ini hanya terdiri dari dua tingkatan, yaitu

pemilik usaha dan karyawan. Ibu Nelly Masril merupakan pemilik usaha yang

berada pada tingkatan atas, sedangkan tingkatan dibawahnya merupakan

karyawan, 2 orang sebagai pemasang bunga (Abdul dan Arman), 2 orang lagi

sebagai supir (Pinder) dan asisten supir (Beni). Untuk lebih jelasnya dapat

diperhatikan struktur organisasi pada usaha Rizqa Florist berikut ini.

Gambar 4.1 Struktur Organisasi

Adapun tugas dari masing-masing bagian struktur organisasi pada gambar diatas

adalah sebagai berikut :

1. Pemilik Usaha

a. Melayani pelanggan yang datang untuk pemesanan.

b. Menjalankan koordinasi dan pengawasan terhadap kegiatan usaha.

c. Melakukan pencatatan pendapatan dan pengeluaran dalam kegiatan usaha Pemilik Usaha

2. Karyawan

a. Melakukan kegiatan perangkaian bunga

b. Mengantarkan pemesanan

4.1.4 Sistem Gaji

Usaha Rizqa Florist dijalankan oleh 5 orang yang terdiri dari 1 orang

pemilik usaha dan 4 orang pekerja. Usaha Rizqa Florist memberikan gaji pada

karyawannya tiap bulan Rp. 800.000 untuk karyawan perangkai bunga dan Rp.

10.000/papan setiap kali ada pemesanan, usaha rizqa florist ini menjual per

papannya Rp. 100.000, untuk supir diberikan Rp. 1.500.000 tiap bulan dan asisten

supir Rp. 1.000.000 tiap bulannya.

4.1.5 Prosedur Kerja

Prosedur kerja adalah tahapan dalam tata kerja tentang bagaimana

mengelola sebuah pekerjaan yang mengandung pengertian tentang apa, untuk apa

dan bagaimana pekerjaan harus diselesaikan. Adapun prosedur kerja Rizqa Florist

sebagai berikut :

1. Saaat pelanggan datang untuk pemesanan, pelanggan langsung bertemu

pada pemilik usaha dan melakukan transaksi.

2. Setelah adanya pemesanan, karyawan langsung mengerjakannya.

3. Biasanya pemesanan dilakukan sehari atau 2 hari sebelum diantar

4.2 Penyajian Data

4.2.1 Sarana dan Prasarana

Dalam menjalankan kegiatan usahanya usaha Rizqa Florist memiliki

beberapa sarana dan prasarana yang digunakan, diantaranya sebagai berikut :

1. Gedung

Luas total bangunan untuk kegiatan produksi adalah 20 m2, tempat produksi berada dibelakang rumah pemilik usaha.

2. Kendaraan

Kendaraan yang digunakan Rizqa Florist adalah mobil pick up, kendaraan

digunakan untuk mengantar pemesanaan, pengantaraan ini di berikan secara

gratis oleh pemilik usaha.

3. Akses Jalan

Akses menuju lokasi usaha merupakan jalan utama Medan-Binjai, akses jalan

yang mudah untuk dijangkau konsumen.

4. Tenaga Ahli

Karyawan yang bekerja di Rizqa Florist merupakan tenaga ahli dalam

perangkaian bunga, memiliki pengalaman yang cukup baik dalam bidangnya.

5. Perlengkapan

Perlengkapan adalah suatu barang yang dimiliki perusahaan untuk melengkapi

suatu pekerjaan atau kegiatan bisnis. Perlengkapan sifatnya lebih mudah habis

(masa manfaatnya lebih pendek) jika dibandingkan dengan peralatan dan

perlengkapan tidak perlu disusutkan harganya. Berikut perlengkapan yang

a. Kayu, busa, kain karpet, paku adalah komponen yang digunakan untuk

pembuatan papan sebagai dasar untuk merangkai bunga.

b. Bunga plastik digunakan untuk membuat huruf, angka, gambar dan yang

lainnya sesuai dengan pemesanan.

c. Jarum pentol digunakan untuk melekatkan bunga plastik ke papan.

4.2.2 Perhitungan Harga dan Umur Ekonomis

Perhitungan perlu dilakukan untuk mengetahui kisaran asset yang dimiliki

perusahaan dan mengetahui umur ekonomis (ketahanan) peralatan yang

dimiliki perusahaan untuk mengetahui operasional bisnisnya. Perhitungan

ini diperlukan untuk menghitung penyusutan dari peralatan. Penyusutan

merupakan salah satu konsekuensi akibat dari penggunaan aktiva tetap.

Penyusutan aktiva tetap terjadi karena berkurangnya nilai kegunaan dari

aktiva tetap yang disesabkan karena adanya pemakaian aktiva tetap

tersebut. Untuk menghitung penyusutan menggunakan garis lurus.

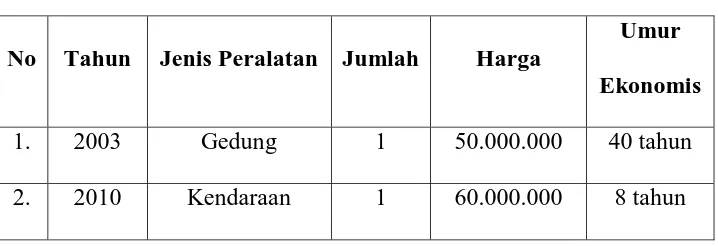

Tabel 4.1 Perhitungan Harga Dan Umur Ekonomis

No Tahun Jenis Peralatan Jumlah Harga

Umur

Ekonomis

1. 2003 Gedung 1 50.000.000 40 tahun

2. 2010 Kendaraan 1 60.000.000 8 tahun

4.2.3 Pendapatan Usaha

Pendapatan merupakan hasil penjualan barang atau jasa yang dibebankan

kepada pelanggan, atau hasil yang diperoleh dari kegiatan utama perusahaan.

Tabel 4.2 Data Pendapatan

Usaha Rizqa Florist

Tahun 2014

Bulan Unit Pendapatan

Januari 130 Rp. 13.000.000

Februari 145 Rp. 14.500.000

Maret 120 Rp. 12.000.000

April 130 Rp. 13.000.000

Mei 140 Rp. 14.000.000

Juni 150 Rp. 15.000.000

Juli 80 Rp. 8.000.000

Agustus 95 Rp. 9.500.000

September 100 Rp. 10.000.000

Oktober 115 Rp. 11.500.000

November 110 Rp. 11.000.000 Desember 125 Rp. 12.500.000

TOTAL 1440 Rp. 144.000.000

Tabel 4.3 Data Pendapatan Usaha Rizqa Florist

Tahun 2015

Bulan Unit Pendapatan

Januari 150 Rp. 15.000.000

Februari 150 Rp. 15.000.000

Maret 135 Rp. 13.500.000

April 140 Rp. 14.000.000

Mei 141 Rp. 14.100.000

Juni 130 Rp. 13.000.000

Juli 100 Rp. 10.000.000

Agustus 120 Rp. 12.000.000

September 105 Rp. 10.500.000

Oktober 130 Rp. 13.000.000

November 140 Rp. 14.000.000 Desember 148 Rp. 14.800.000

TOTAL 1589 Rp. 158.900.000

4.2.4 Biaya Operasional

Biaya operasional merupakan biaya-biaya yang digunakan untuk

memperoleh barang, menghasilkan barang, melakukan pemasaran, dan melakukan

penjualan serta biaya-biaya untuk operasional perusahaan. Jika perusahaan

merupakan usaha jasa maka biaya operasional untuk memperoleh perlengkapan,

peralatan, pemasaran, dan biaya operasional lainnya. Berikut data realisasi biaya

operasional tahun 2014 dan 2015.

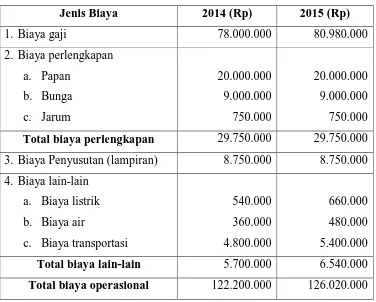

Tabel 4.4 Biaya Operasional

Usaha Rizqa Florist

Tahun 2014-2015

Jenis Biaya 2014 (Rp) 2015 (Rp)

1. Biaya gaji 78.000.000 80.980.000

2. Biaya perlengkapan

Total biaya perlengkapan 29.750.000 29.750.000 3. Biaya Penyusutan (lampiran) 8.750.000 8.750.000 4. Biaya lain-lain

Total biaya lain-lain 5.700.000 6.540.000

Total biaya operasional 122.200.000 126.020.000

4.3 Perencanaan Laba dengan Analisis Break Even Point

4.3.1 Analisis Perilaku Biaya

Perencanaan laba melalui analisis break even point dalam penelitian ini

menggunakan data yang relevan, data tersebut adalah data realisasi pendapatan

dan realisasi biaya operasional. Analisis break even point dimulai dengan

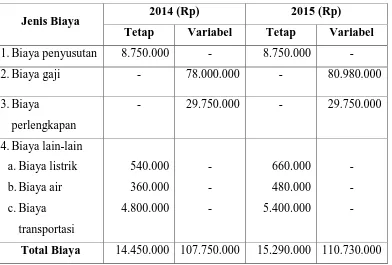

a. Biaya Tetap dan Biaya Variabel

Biaya tetap merupakan biaya yang jumlahnya tetap, tidak dipengaruhi

tingkat kegiatan usaha. Biaya tetap Rizqa Florist terdiri dari biaya listrik, biaya air

dan biaya transportasi. Biaya variabel merupakan biaya yang jumlahnya berubah

sesuai dengan tingkat perubahan kegiatan usaha. Biaya variabel Rizqa Florist

terdiri dari biaya gaji dan biaya perlengkapan. Berikut adalah tabel yang

menggambarkan biaya tetap dan biaya variabel usaha Rizqa Florist tahun 2014

dan 2015.

Tabel 4.5 Realisasi Biaya Tetap dan Biaya Variabel

Rizqa Florist Tahun 2014 dan 2015

Jenis Biaya 2014 (Rp) 2015 (Rp)

Tetap Variabel Tetap Variabel

1.Biaya penyusutan 8.750.000 - 8.750.000 -

Total Biaya 14.450.000 107.750.000 15.290.000 110.730.000

4.3.2 Laporan Laba/Rugi Usaha Rizqa Florist

Laporan laba/rugi adalah laporan yang merupakan bagian dari laporan

keuangan yang memuat informasi mengenai hasil operasi perusahaan. Baik itu

pendapatan maupun pengeluaran selama periode tertentu. Laporan laba/rugi ini

cukup penting, karena laporan ini dapat dijadikan alat untuk memprediksi arus kas

dimasa yang akan datang. Berikut laporan laba/rugi pada Rizqa Florist tahun

2014-2015.

Tabel 4.6 Laporan Laba/Rugi

Rizqa Florist Tahun 2014 dan 2015

Keterangan 2014 (Rp) 2015 (Rp)

1. Pendapatan 144.000.000 158.900.000

2. Biaya gaji 78.000.000 80.980.000

3. Biaya perlengkapan Total biaya perlengkapan 29.750.000 29.750.000 4. Biaya penyusutan (lampiran) 8.750.000 8.750.000 5. Biaya lain-lain Total biaya lain-lain 5.700.000 6.540.000

Total biaya operasional 122.200.000 126.020.000

Laba 21.800.000 32.880.000

4.3.3 Break Even Point Tahun 2014-2015

Break even point adalah suatu keadaan perusahaan yang menggambarkan

jumlah total penghasilan sama dengan total biaya atau keadaan dimana

perusahaan tidak memperoleh keuntungan dan tidak menderita kerugian.

Berdasarkan data yang diperoleh pada tahun 2014 dan 2015 terdapat beberapa

biaya yaitu biaya tetap dan biaya variabel.

Tahun 2014

Berikut data pendapatan, biaya tetap dan biaya variabel Rizqa Florist :

Penjualan = Rp. 144.000.000

Biaya Tetap = Rp. 14.450.000

Biaya Variabel = Rp. 107.750.000

Berdasarkan data tersebut, maka besarnya break even point untuk tahun 2014

dapat dihitung sebagai berikut :

= 57.401.381

Tahun 2015

Berikut data pendapatan, biaya tetap dan biaya variabel Rizqa Florist :

Penjualan = Rp. 158.900.000

Biaya Tetap = Rp. 15.290.000

Berdasarkan data tersebut, maka besarnya break even point untuk tahun 2015

dapat dihitung sebagai berikut :

= 50.437.638

Berdasarkan data analisis yang telah dilakukan pada Rizqa Florist pada

tahun 2014 telah mencapai break eve point pada penjualan Rp. 22.642.760 dengan

pendapatan yang telah dicapai pada tahun tersebut sebesar Rp. 144.000.000.

Untuk tahun 2015 mengalami penurunan break even point pada penjualan Rp.

21.573.720 dengan pendapatan naik pada tahun tersebut sebesar Rp. 158.900.000.

Dalam hal ini dapat disimpulkan bahwa Rizqa Florist dalam keadaan baik karena

selisih hasil penjualan dengan tingkat break even point yang telah dilakukan

sangat jauh.

4.3.4 Target Penjualan Minimal Tahun 2014-2015

Penjualan minimal merupakan penjualan yang harus dicapai untuk

menutupi biaya dan laba yang telah ditentukan. Manajemen harus

menentukankeuntungan yang harus dicapai dimasa depan, (Abdi, 2014). Usaha

Rizqa Florist menetapkan target keuntungan pada tahun 2014 sebesar Rp.

20.000.000 dan 2015 minimal sebesar Rp. 25.000.000, dengan target keuntungan

Tahun 2014

=

=

= Rp. 137.250.996

Tahun 2015

=

=

= Rp. 132.970.297

Tingkat laba yang telah diperoleh Rizqa Florist untuk tahun 2014 sebesar

Rp. 21.800.000 dengan realisasi penjualan sebesar Rp. 144.000.000, laba yang

direncanakan sebesar Rp. 20.000.000 dengan penjualan minimal Rp. 137.250.996

dan laba tahun 2015 sebesar Rp. 32.880.000 dengan realisasi penjualan Rp.

158.900.000 dan laba yang direncanakan sebesar Rp. 25.000.000 dengan

penjualan minimal Rp. 132.970.297. Hasil ini menunjukkan kinerja usaha

Break Even Point Tahun 2016

Berikut perkiraan perubahan break even point pada Juli-Desember tahun 2016

dengan harga tetap, mengikuti tahun sebelumnya.

= 50.437.638/tahun atau

=

x 6 = Rp. 25.218.819/6 bulan

Untuk perubahan laba yang terjadi bisa dilihat sebagai berikut.

Laba = Pendapatan – (Biaya tetap + Biaya variabel)

= 158.900.000 – (15.290.000 + 110.730.000)

= 158.900.000 – 126.020.000

= 32.880.000/tahun atau

=

x 6 = Rp. 16.440.000/6 bulan

Dengan harga tetap dan mengikuti tahun sebelumnya untuk laba pada

Juli-Desember tahun 2016 sebesar Rp. 16.440.000 atau Rp. 32.880.000/tahun yang

berarti perusahaan telah melebihi target laba minimal Rp. 25.000.000 pada tahun

BAB V

PENUTUP

5.1 KESIMPULAN

Berdasarkan analisis data yang dilakukan pada Rizqa Florist, maka dapat

diambil kesimpulan sebagai berikut :

1. Usaha Rizqa Florist ini didirikan pada tanggal 14 Februari 2003 oleh

Ibu Nelly Masril, yang berlokasi di jalan Medan-Binjai, Km. 12, No.

26F, Kec. Sunggal, Kab. Deli Serdang, Medan.

2. Usaha Rizqa Florist memberikan lapangan pekerjaan kepada 4 orang,

dengan gaji pemasang bunga Rp. 800.000/bulannya dan Rp.

10.000/papannya untuk 2 orang pekerja, dengan harga Rp.

100.000/papannya dan supir dengan gaji Rp. 1.500.000/bulannya dan

asisten supir Rp.1.000.000/bulannya.

3. Usaha Rizqa Florist sudah dapat mengelompokkan biaya tetap dan

biaya variabel

4. Break even point tahun 2014 sebesar Rp. 57.401.381 dengan realisasi

penjualan yang dicapai sebesar Rp. 144.000.000. Untuk tahun 2015

usaha ini mencapai penurunan break even point sebesar Rp.

50.437.638, dengan realisasi penjualan naik sebesar Rp. 158.900.000.

5. Laba pada tahun 2016 dengan harga tetap dan mengikuti tahun

sebelumnya diperkirakan Juli-Desember adalah sebesar Rp.

5.2 SARAN

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan maka

dalam hal ini penulis akan mengajukan saran yang mungkin berguna bagi

perusahaan untuk memberikan masukkan kepada pemilik usaha Rizqa

Florist dalam perkembangan usaha yang akan datang, adapun saran saya

untuk usaha ini adalah sebaiknya Rizqa Florist menyusun laporan

laba/rugi, karena laporan ini sangat penting untuk melihat pekembangan

usaha dari tahun ke tahun. Usaha Rizqa Florist ini sebaiknya menjual

souvenir juga agar dapat menambah pendapatan, karena dilihat dari

pelanggannya sangat memungkinkan untuk menjual hal yang baru. Usaha

Rizqa Florist seharusnya jangan memberikan pengantaran secara gratis ini

bisa menyebabkan kerugian karena untuk pengantaran dibutuhkan biaya

BAB II

KERANGKA TEORI

2.1 Perencanaan Laba

2.1.1 Pengertian Perencanaan Laba

Perencanaan laba sering digunakan sebagai dasar dalam pengambilan

keputusan investasi dan penilaian kinerja manajemen suatu perusahaan untuk

masa yang akan datang. Perencanaan laba merupakan rencana kerja yang telah

diperhitungkan implikasi keuangan yang dinyatakan dalam bentuk proyeksi

perhitungan rugi-laba, neraca kas dan modal kerja untuk rencana jangka panjang

dan jangka pendek perusahaan. Perencanaan laba jangka panjang merupakan

proses yang berkesinambungan untuk mengambil keputusan secara sistematik

dan disertai dengan perkiraan terbaik mengenai keadaan dimasa mendatang,

mengorganisasikan kegiatan yang diperlukan secara sistematik untuk

melaksanakan keputusan. Dengan segala laba dan pertumbuhan yang diharapkan

haruslah dipecah kedalam anggaran jangka pendek, agar dapat direncanakan dan

dikendalikan secara terarah.

Menurut Carter dan Usry (2005:4), perencanaan laba (profit planning)

adalah pengembangan dari suatu rencana operasi guna mencapai cita-cita dan

tujuan perusahaan. Laba adalah selisih dari pendapatan di atas biaya-biayanya

dalam jangka waktu tertentu. Suatu rencana laba dari suatu perusahaan terdiri atas

mencerminkan tingkat laba atau target yang diperkirakan berusaha untuk dicapai

oleh manajemen.

Menurut Kamaludin (2011:88), perencanaan laba merupakan suatu proses

perencanaan keuangan yang sangat penting bagi perusahaan. Pelaku perencanaan

dalam hal ini adalah manajer keuangan menentukan segala aktivitas perusahaan

untuk mencapai target laba yang telah ditentukan.

Dari defenisi diatas dapat disimpulkan bahwa perencanaan laba

merupakan suatu proses perencanaan keuangan perusahaan yang telah

diperhitungkan untuk mencapai tujuan yang telah ditentukan baik jangka panjang

maupun jangka pendek.

2.1.2 Menetapkan Tujuan Laba

Menurut Carter dan Usry (2005:4), pada dasarnya ada tiga pendekatan

yang berbeda dapat diikuti dalam menetapkan tujuan laba.

1. Dalam metode priori, tujuan laba mendominasi perencanaan. Pertama-tama

manajemen menentukan tingkat pengembalian yang diinginkan dan berusaha

untuk merealisasikannya melalui perencanaan

2. Dalam metode posteriori, tujuan laba berada dibawah perencanaan dan

diidentifikasikan sebagai hasil dari perencanaan.

3. Dalam metode pragmatis, manajemen menggunakan suatu standar laba yang

telah diuji dan dibuktikan melalui pengalaman.

Dalam menentukan tujuan laba, menajemen sebaiknya mempertimbangkan

1. Laba atau rugi yang diakibatkan dari volume penjualan tertentu.

2. Volume penjualan yang diperlukan untuk menutup semua biaya plus

menghasilkan laba yang mencukupi untuk membayar biaya oprasional serta

menyediakan kebutuhan bisnis masa depan.

3. Titik impas.

4. Volume penjualan yang dapat dicapai dengan kapasitas operasi sekarang.

5. Kapasitas operasi yang diperlukan untuk mencapai tujuan laba.

6. Pengembalian atas modal yang digunakan.

2.1.3 Manfaat Perencanaan Laba

Perencanaan laba berguna untuk mengetahui target penjualan yang harus

dicapai untuk memperoleh laba yang ditargetkan. Perencanaan laba terkait dengan

jumlah penjualan yang harus dicapai dan biaya yang harus dikeluarkan. Jika biaya

yang harus dikeluarkan lebih besar, maka perusahaan harus berusaha untuk

menekan biaya tersebut agar perusahaan tidak mengalami kerugian. Menurut

Adolph Matz dalam Aulia Puspita (2012:6), perencanaan laba sering digunakan

sebagai dasar dalam pengambilan keputusan investasi dan penilaian kinerja

manajemen suatu perusahaan untuk masa yang akan datang.

Perencanaan laba atau penganggaran mempunyai manfaat bagi perusahaan

yaitu :

1. Memberikan pendekatan yang terarah dalam pemecahan permasalahan.

2. Memaksa pihak manajemen untuk secara dini mengadakan penelaahan

organisasi untuk mengadakan telaah yang seksama sebelum mengambil

suatu keputusan.

3. Menciptakan suasana organisasi yang mengarah pada pencapaian laba.

4. Merangsang peran serta dan mengkoordinasi rencana operasi berbagai

segmen dari keseluruhan organisasi manajemen sehingga keputusan akhir

dan rencana saling berkaitan.

5. Menawarkan kesempatan untuk menilai secara sistematik setiap segi atau

aspek organisasi maupun untuk memeriksa serta memperbaharui kebijakan

dan pedoman dasar secara berkala.

Dengan berbagai manfaat diatas, maka pihak manajemen merasa tergugah

atau berfikir bagaimana agar perencanaan laba tersebut dapat berhasil yang akan

berakibat pula pada keberhasilan suatu usaha.

2.2 Biaya

2.2.1 Pengertian Biaya

Salah satu data yang diperlukan oleh manajemen perusahaan untuk

memperoleh laba yang diinginkan adalah informasi biaya. Melalui informasi

biaya manajemen dapat menyusun laba yang diingikan untuk membantu

keputusan yang akan datang, sehingga diperlukan definisi kata biaya dengan tepat.

Menurut Darsono dan Ari (2009:19), biaya adalah kas dan setara kas yang

dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang

diharapkan akan memperoleh manfaat atau keuntungan dimasa yang akan

mendapatkan barang dagang, baik yang diproduksi sendiri maupun yang

merupakan hasil pembelian dari pihak lain (misalnya supplier atau pemasok)

hingga barang tersebut terjual kembali kepada pihak pembeli

(pemakai/pelanggan) baik yang berkaitan didalam maupun diluar usaha pokok

perusahaan. Sedangkan Mulyadi (2000:506) menyatakan, biaya adalah

pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang terjadi/yang

kemungkinan akan terjadi untuk mencapai tujuan tertentu. Ada empat unsur

pokok dalam definisi biaya tersebut :

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah terjadi atau secara potensial akan terjadi

4. Pengorbanan tertentu untuk tujuan tertentu

Dari beberapa definisi tersebut dapat disimpulkan bahwa biaya adalah

pengeluaran yang dikorbankan perusahaan dan memberikan manfaat dimasa yang

akan datang.

2.2.2 Pengelompokan Biaya

Biaya yang harus dikeluarkan di dalam pelaksanaan operasi terdiri dari

berbagai macam. Jumlah dan jenis biaya dalam rangka pelaksanaan operasi

perusahaan ini akan dapat dipisahkan atas dasar berbagai macam keperluan pula.

Untuk keperluan analisis pulang pokok ini berbagai macam biaya tersebut akan

dapat dipisahkan menurut hubungannya dengan perubahan tingkat kegiatan dalam

Menurut Carter dan Usry (2006:57), biaya umumnya akan menghasilkan

klasifikasi tiap pengeluaran sebagai biaya tetap, biaya variabel, atau biaya semi

variabel.

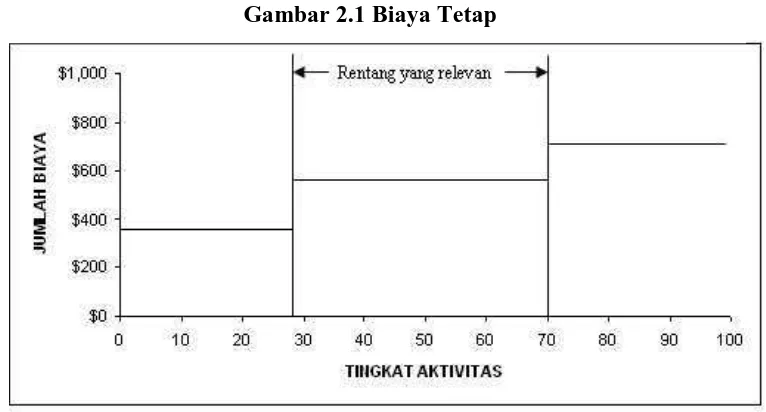

1. Biaya Tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat

aktivitas bisnis meningkat atau menurun. Meskipun beberapa jenis biaya

tampak sebagai biaya tetap, semua biaya sebenarnya bersifat variabel jangka

panjang. Jika semua aktivitas bisnis menurun sampai dengan titik nol dan

tidak ada prospek untuk kenaikan, perusahaan akan melakukan melikuidasi

dan menghindari semua biaya. Jika aktivitas diharapkan untuk meningkat

diatas kapasitas yang sekarang, biaya tetap harus dinaikkan untuk menangani

peningkatan volume yang diperkirakan. Misalnya, overhead pabrik

memasukkan item seperti supervise, penyusutan, sewa, asuransi properti,

pajak properti semuanya secara umum dianggap sebagai biaya tetap. Jika

manajemen memperkirakan permintaan atas produksi perusahaan meningkat

di atas kapasitas sekarang, manajemen mungkin mengusahakan tambahan

pabrik, peralatan, tenaga kerja tidak langsung. Satu jenis biaya tertentu

sebaiknya diklasifikasikan sebagai biaya tetap hanya dalam rentang aktivitas

yang terbatas. Rentang aktivitas yang terbatas ini disebut rentang yang relevan

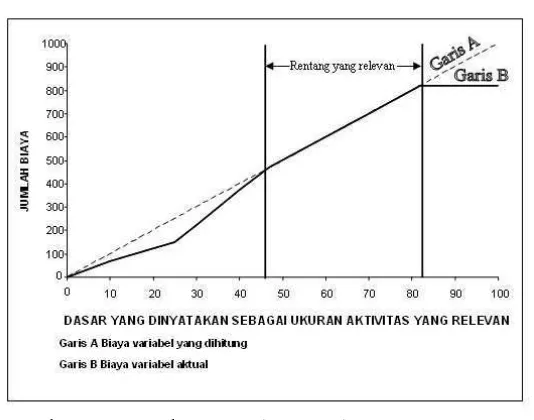

2. Biaya Variabel

Biaya variabel didefinisikan sebagai biaya yang secara total meningkatkan

secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara

proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk

biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan,

beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan

unit-unit yang rusak. Biaya variabel biasanya dapat diidentifikasikan langsung

dengan aktivitas yang menimbulkan biaya. Ketika volume aktivitas meningkat

sampai batas tertentu, manajemen mungkin menambahkan mesin baru yang

lebih efesien atau menggantikan mesin sekarang dengan mesin yang lebih

produktif. Dalam rentang aktivitas yang terbatas, hubungan antara suatu

aktivitas dengan biaya yang terkait bisa mendekati liniaritas. Hubungan ini

diilustrasikan dalam gambar, dimana garis penuh (garis B) mewakili biaya

variabel aktual pada semua tingkat aktivitas dan garis putus-putus (garis A) Sumber : Carter dan Usry (2006:69)

mewakili biaya variabel yang terhitung pada semua aktivitas sebagai

ditentukan dari observasi dalam rentang aktivitas yang relevan.

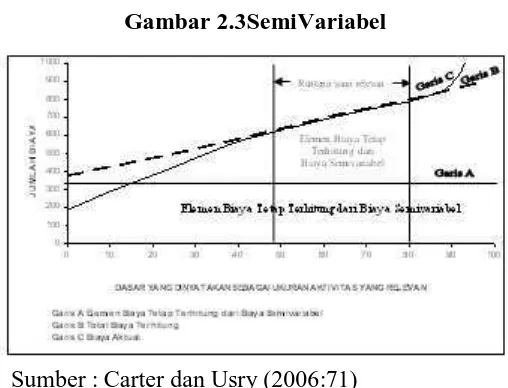

3. Biaya Semivariabel

Biaya semivariabel didefinisikan sebagai biaya yang memperlihatkan baik

karateristik-karateristik dari biaya tetap maupun variabel. Contoh biaya

tersebut adalah biaya listik, air, gas, bensin, batu bara, perlengkapan,

pemeliharaan, beberapa tenaga kerja tidak langsung, biaya pensiun, pajak

penghasilan dan biaya asuransi jiwa.

Dua alasan adanya karateristik semivariabel pada beberapa jenis pengeluaran :

a. Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari

perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara

kesiapan beroperasi. Di luar tingkat minimum biaya yang biasanya tetap,

tambahan biaya bervariasi terhadap volume. Sumber : Carter dan Usry (2006:70)

b. Klasifikasi akuntansi berdasarkan objek pengeluaran atau fungsi,

umumnya mengkelompokan biaya tetap dan biaya variabel secara

bersama-sama.

Hubungan ini diilustrasikan dalam gambar, dimana garis A: mewakili

elemen biaya tetap terhitung dari biaya semivariabel, garis B: total biaya variabel

dan garis C: biaya aktual. Total biaya variabel yang diestimasikan adalah selisih

antara titik-titik di garis B dengan titik-titik di garis A. Dimana garis B dan garis

C berpotongan, asumsi linear hampir mendekati hubungan aktual.

2.2.3 Metode Memisahkan Biaya Semivariabel

Untuk merencanakan, menganalisis, mengendalikan, atau mengevaluasi

biaya pada tingkat aktivitas yang berbeda, biaya tetap dan biaya variabel harus

dipisahkan. Biaya-biaya yang seluruhnya tetap atau seluruhnya variabel dalam

rentang aktivitas yang diantisipasi harus diidentifikasi, dan komponen tetap dan

variabel dari biaya semivariabel harus diestimasikan. Menurut Armila (2013:74),

Gambar 2.3SemiVariabel

ada tiga metode yang dapat dipergunakan dalam menentukan biaya tetap dan

biaya variabel :

1. Metode Titik Tinggi dan Rendah

Untuk menghitung tarif biaya variabel per unit maka kita perlu membagi

selisih antara titik tertinggi dan terendah dan membaginya dengan selisih

jumlah jam dari kedua kegiatan tersebut. Sebagai ilustrasi kegiatan PT.

Eccobudy ingin memisahkan biaya iklan semivariabel untuk 6 bulan

terakhir tahun 2002. Data biaya dan aktivitas selama 7 bulan sebagai

berikut:

Tabel 2.1 Kegiatan Semivariabel PT. Eccobudy

Bulan

Biaya Iklan Rp

(Y)

Jam Kerja

(X)

Januari 6.900.000 46

Februari 7.500.000 61

Maret 6.400.000 40

April 7.200.000 55

Mei 8.100.000 63

Juni 8.800.000 70

Juli 6.800.000 52

Perhitungan :

Tingkat Kegiatan Biaya

Tertinggi 70 jam kerja Rp. 8.800.000

Terendah 40 jam kerja Rp. 6.400.000

Selisih 30 jam kerja Rp. 2.400.000

Tarif biaya iklan variabel per jam Rp. 80.000

Biaya tetap = total biaya – biaya variabel

= Rp. 8.800.000,-(Rp. 80.000 x 70 jam)

= Rp. 3.200.000,-

Rumus persamaan : Y = Rp. 3.200.000 + Rp. 80.000 X

2. Metode Scatter Graph

Merupakan metode yang memperhatikan pertimbangan visual. Pada

metode ini yang diperhatikan adalah pola umum perilaku biaya. Dalam

menentukan pemilihan garis, manajer atau analisis biaya bebas

menentukan tetapi tetap harus mempertimbangkan pengalaman masa lalu

dengan melihat dari pola umum perilaku biaya. Sebagai ilustrasi PT.

Pandityatama bergerak dibidang pembuatan mainan mobil-mobilan.

Sebagai biaya persiapan maka ditentukanlah jam persiapan sebagai

Tabel 2.2 Kegiatan Biaya Persiapan PT. Pandityatama

Bulan Biaya Persiapan Jam Persiapan

Januari Rp. 1.000.000 100

Februari Rp. 1.250.000 200

Maret Rp. 2.250.000 300

April Rp. 2.500.000 400

Mei Rp. 2.750.000 500

Dengan asumsi pilihan terbaik setelah mempertimbangkan pengalaman

masa lalu adalah garis yang melalui titik 1 dan 3, maka biaya variabel dapat

dihitung sebagai berikut :

X1 = 100

Y1 = 1.000.000

X3 = 300

Y3 = 2.250.000

Maka biaya variabel (V)

V = (2.250.000-1.000.000)/(300/100)

V = 1.250.000/200 = 6.250

Sehingga biaya tetap adalah Rp. 2.250.000 - (Rp. 6.250 x 300)

= Rp. 375.000

3. Metode Kuadrat Terkecil (Least Squarest)

Merupakan metode memisahkan biaya semivariabel menjadi komponen

biaya tetap dan biaya variabel yang menggunakan seluruh data. Garis

regresi dengan rumus Y = a + bX disesuaikan dengan data yang ada.

Metode kuadrat terkecil menganggap bahwa hubungan biaya dengan

volume penjualan berbentuk hubungan garis lurus dengan persamaan garis

regresi. x2 y = a + bx

Keterangan :

y : Variabel tidak bebas (biaya)

x : Variabel bebas (volume kegiatan)

a : Unsur biaya tetap

b : Unsur biaya variabel

Dalam kasus biaya pemeliharaan PT. Pandityatama menghitung estimasi

regresi kuadrat kecil total biaya tetap (a) dan biaya variabel per unit (b) :

a = Rp. 35.000

b = Rp. 150

Dengan menggunakan metode regresi kuadrat kecil, elemen biaya tetap

variabel adalah Rp. 150 per hari untuk tiap unit. Dalam rumus persamaan

linier Y=a + bX, rumus biaya yang dapat dinyatakan sebagai berikut :

Y = Rp. 35.000 + Rp. 150X (X menunjukan aktivitas)

2.3 Analisis Break Even Point

2.3.1 Pengertian Break Even Point

Di dalam menyusun perhitungan break even point untuk suatu perusahaan,

maka perlu diketahui bagaimana cara menyusun perhitungan tersebut. Adapun

yang dimaksud dengan break even point di dalam hal ini adalah suatu titik yang

menunjukkan keadaan total penerimaan pendapatan sama dengan total biaya yang

ada di dalam perusahaan yang bersangkutan. Dengan kata lain dapat disebutkan

bahwa titik break even merupakan titik dimana perusahaan tidak menderita

kerugian dan tidak memperoleh keuntungan. Di dalam keadaan ini seluruh

penerimaan pendapatan perusahaan tersebut hanya akan dipergunakan untuk

menutup biaya yang harus ditanggung oleh perusahaan yang bersangkutan.

Menurut Hansen dan Mowen (2005:274), titik impas (break even point)

adalah titik dimana total pendapatan sama dengan total biaya, titik dimana laba

sama dengan nol. Menurut Darsono dan Ari (2009:247) titik impas adalah suatu

kondisi bisnis dimana pelaku bisnis tidak memperoleh laba dan tidak menderita

kerugian. Menurut Niswonger, et al (2005:231), titik impas (break even point)

adalah tingkat operasi dimana pendapatan perusahaan dan biaya yang telah

dikeluarkan persis sama. Pada kondisi impas, perusahaan tidak merealisasikan

Berdasarkan beberapa definisi tersebut dapat disimpulkan bahwa break

even point atau sering disebut titik impas (pulang pokok) adalah suatu keadaan

perusahaan yang menggambarkan jumlah total penghasilan sama dengan total

biaya atau keadaan dimana perusahaan tidak memperoleh keuntungan dan tidak

menderita kerugian.

2.3.2 Pengertian Analisis Break Even Point

Analisis break even point merupakan salah satu bentuk analisis biaya,

volume dan laba yang analisisnya menggunakan biaya variabel dan biaya tetap.

Analisis break even point digunakan untuk menentukan tingkat penjualan untuk

menutup biaya yang telah dikeluarkan perusahaan. Menurut Riyanto (2001:359),

analisis break even point adalah suatu teknik analisis untuk mempelajari

hubungan antara biaya tetap dan biaya variabel. Menurut Arsyad (2008:209),

menjelaskan bahwa analisis pulang pokok (break even point) merupakan teknik

analisis penting yang digunakan untuk mempelajari hubungan-hubungan antara

biaya, penerimaan dan laba.

Berdasarkan definisi tersebut dapat disimpulkan bahwa analisis break even

point mempelajari hubungan antara biaya keuntungan dan volume kegiatan, dan

dapat digunakan untuk mengetahui pada volume penjualan berapakah perusahaan

akan impas menutupi biaya-biaya. Suatu perusahaan dikatakan titik impas (break

even point) yaitu apabila setelah disusun perhitungan laba-rugi untuk suatu

periode tertentu, perusahaan tersebut tidak mendapatkan keuntungan dan

2.3.3 Kegunaan Analisis Break Even Point

Analisis break even point adalah suatu cara atau teknik untuk mengetahui

kaitan antara penjualan, produksi, harga jual dan laba rugi. Dengan mengetahui

perkaitannya, analisis break even dapat digunakan untuk membantu menetapkan

sasaran atau tujuan perusahaan. Menurut Sigit (2002:2) kegunaan-kegunaan Break

Even, antara lain:

1. Sebagai dasar atau landasan merencanakan kegiatan operasional dalam usaha

mencapai laba tertentu. Jadi dapat digunakan untuk perencanaan laba atau

profit planning.

2. Sebagai dasar atau landasan untuk mengendalikan kegiatan operasi yang

sedang berjalan, yaitu untuk alat pencocokan antara realisasi dengan

angka-angka dalam perhitungan break even dan sebagai alat pengendalian.

3. Sebagai bahan pertimbangan dalam menentukan harga jual, yaitu setelah

diketahui hasil-hasil perhitungannya menurut break even dan laba yang

ditargetkan.

4. Sebagai bahan pertimbangan dalam mengambil keputusan yang harus

dilakukan oleh seorang manajer.

Karena analisis break even dapat digunakan untuk berbagai bahan

pertimbangan bagi seorang manajer perusahaan di dalam mengambil keputusan,

baik perusahaannya itu hanyalah sekedar warung kopi, usaha angkutan, hotel,

pemborong, jasa, ataupun pabrik besar, maka perlu memahami analisis break

sama caranya dalam menghitung dan menganalisis break even, bedanya hanya

dalam besarnya angka-angka dan jenis-jenis komponen biaya.

2.3.4 Asumsi-Asumsi Dalam Analisis Break Even Point

Di dalam menganalisis break even termasuk menghitung dan

mengumpulkan angka-angka yang dihitung itu, analisis break even menetapkan

syarat-syarat tertentu. Jika syarat-syarat itu tidak ada dalam kenyataan, maka

harus diadakan atau dianggap ada atau diperlakukan seperti dipersyaratkan. Jadi

jika syarat tidak ada, dapat dianggap ada inilah yang disebut asumsi. Menurut

Sigit (2002:2) ada asumsi-asumsi yang diperlukan agar dapat menganalisis break

even ialah :

1. Biaya yang terjadi dalam suatu perusahaan harus digolongkan kedalam biaya

tetap dan biaya variabel.

2. Biaya variabel yang secara total berubah sesuai dengan perubahan volume,

sedangkan biaya tetap tidak mengalami perubahan secara total.

3. Jumlah biaya tetap tidak berubah walaupun ada perubahan kegiatan,

sedangkan biaya tetap perunit akan berubah-ubah.

4. Harga jual per unit konstan selama periode analisis.

5. Jumlah produk yang diproduksi dianggap selalu terjual habis.

6. Perusahaan menjual dan membuat satu jenis produk, bila perusahaan membuat atau menjual lebih dari satu jenis produk maka “perimbangan hasil penjualan”

2.3.5 Kelemahan Dalam Analisis Break Even Point

Menurut Syafi (1997:364) mengungkapkan bahwa terdapat

kelemahan-kelemahan di dalam analisis break even point antara lain :

1. Asumsi yang menyebutkan harga jual konstan padahal kenyataan harga jual

terkadang harus berubah sesuai dengan kekuatan permintaan dan penawaran

pasar.

2. Asumsi terhadap penggolongan biaya tetap dan biaya variabel mengandung

kelemahan. Dalam keadaan tertentu untuk memenuhi volume penjualan biaya

tetap tidak bisa tidak harus berubah karena pembelian mesin-mesin dan

peralatan lainnya sehingga perhitungan biaya variabel perunit juga akan dapat

dipengaruhi perubahan ini.

3. Biaya tetap juga tidak terlalu tetap pada berbagai kapasitas.

4. Biaya variabel juga tidak selalu berubah sejajar dengan perubahan volume.

2.3.6 Penetapan Tingkat Break Even Point

Perhitungan break even point menggunakan rumus break even yang tepat.

Pada dasarnya sebagaimana telah diketahui, bahwa analisis break even ini akan

berusaha untuk mengetahui hubungan antara penerimaan pendapatan perusahaan,

biaya dan tingkat produksi di dalam sebuah perusahaan, maka untuk menyusun

perhitungan break even ini tentunya tidak terlepas dari masalah-masalah tersebut.

Untuk menetapkan besarnya tingkat break even point diperlukan seluruh data

Menurut Garrinson, et al (2008:334), ada beberapa cara pendekatan yang dapat

digunakan untuk menghitung break even point antara lain :

1. Pendekatan Persamaan

Pendekatan persamaan adalah laba sama dengan hasil penjualan dikurangi

dengan biaya, atau dapat dinyatakan dengan persamaan. Persamaan ini

diturunkan dari laporan laba/rugi keuangan perusahaan, yaitu :

Laba = (Penjualan – Biaya Variabel) – Biaya Tetap

atau

Penjualan = Biaya Variabel + Biaya Tetap + Laba

Pada titik impas, laba adalah nol. Dengan demikian titik impas dapat

dihitung dengan menemukan titik dimana penjualan sama dengan total

beban variabel dan beban tetap.

Untuk lebih menjelaskan pemahaman tentang penggunaan rumus diatas

diterangkan melalui ilustrasi berikut ini : Perusahaan Acoustic Concepts

beroperasi dengan biaya tetap Rp. 35.000biaya variabel per unit Rp. 150

dengan harga jual perunit Rp. 250. Berapa penjualan pengeras suara yang

harus dicapai perusahaan untuk mencapai titik impas.

Penjualan = Biaya Variabel + Biaya Tetap + Laba

250 Q = 150 Q + 35.000 + 0

100 Q = 35.000

Q = 350 pengeras suara

2. Pendekatan Marjin Kontribusi

Pendekatan marjin kontribusi memusatkan pada ide yang telah

didiskusikan sebelumnya bahwa setiap unit yang terjual memberikan

sejumlah marjin kontribusi yang akan menutup biaya tetap.

a. Berdasarkan Unit

Perhitungan break even point berdasarkan unit dapat dilakukan dengan

rumus :

BEP (unit) =

Untuk lebih menjelaskan pemahaman tentang penggunaan rumus

diatas diterangkan melalui ilustrasi berikut ini :

Sebuah perusahaan yang memproduksi barang jadi sejumlah 500 unit

dengan harga jual Rp. 250 per unit. Biaya tetap Rp. 35.000 setahun dan

biaya variabel Rp. 150 per unit. Berapa unit penjualan barang yang

harus dicapai perusahaan untuk mencapai titik impas.

BEP (unit) =

= 350 unit

b. Berdasarkan Penjualan dalam Rupiah

Pertimbangan break even point berdasarkan unit dapat dilakukan

dengan rumus :

Untuk lebih menjelaskan pemahaman tentang penggunaan rumus diatas

Sebuah perusahaan yang memproduksi barang jadi sejumlah 500 unit

dengan harga jual Rp. 250,- per unit. Biaya tetap Rp. 35.000,- setahun dan

biaya variabel Rp. 150,- per unit. Berapa volume penjualan barang yang

harus dicapai perusahaan untuk mencapai titik impas.

BEP (Rupiah) =

=

= Rp. 87.500

3. Pendekatan Grafik

Pendekatan grafik adalah perhitungan biaya, volume dan laba dengan

menggunakan grafik. Pada pendekatan ini, titik impas (break even point)

digambarkan sebagai titik perpotongan antara garis penjualan dengan garis

biaya total. Langkah-langkah dalam pembuatan grafik break even point

akan dijabarkan sebagai berikut :

1) Sumbu datar (sumbu x) menunjukkan volume penjualan yang

dinyatakan dalam satuan unit.

2) Sumbu tegak (sumbu y) menunjukkan pendapatan penjualan dan biaya

dalam rupiah.

3) Pembuatan garis penjualan (TR) dilakukan dengan cara sebagai

berikut:

a. Pada volume penjualan sama dengan nol, pendapatan penjualan

sama dengan nol.

4) Pembuatan garis total biaya (TC) dilakukan sebagai berikut :

a. Total (TC) ini dimulai dari titik potong antara FC dengan sumbu

vertikal ke kanan atas memotong grafik TR. TC dimulai dari grafik

FC karena titik TC merupakan penjumlahan antara biaya tetap (FC)

dan biaya variabel (VC). Ketika itu perusahaan belum berproduksi

maka biaya total adalah sebesar dengan biaya tetap.

b. Garis lurus kemudian ditarik untuk menghubungkan titik x=0; y=

biaya tetap dengan x = unit penjualan; y = pendapatan penjualan.

5) Pembuatan garis biaya tetap ditarik dengan menghubungkan titik x=0;

y = biaya tetap dengan titik x = unit penjualan. Pembuatan garis biaya

variabel ditarik dengan menghubungkan titik x = 0; y = biaya variabel

dengan titik x = unit penjualan.

6) Break even terletak pada titik perpotongan garis pendapatan penjualan

dengan garis biaya. Garis ditarik pada titik perpotongan tersebut

x=jumlah unit; y= break even dalam rupiah.

7) Daerah sebelah kiri break even yaitu bidang antara garis total biaya

dengan garis total pendapatan penjualan merupakan daerah rugi,

karena pendapatan penjualan lebih rendah dari total biaya. Sedangkan

daerah sebelah kanan BEP yaitu bidang diantara garis pendapatan

penjualan dengan garis total biaya merupakan daerah laba karena

Gambar 2.4 Grafik Break Even Point

2.3.7 Penerapan Break Even Point dalam Perencanaan Laba

Analisis break even point dapat membantu manajer/pimpinan perusahaan

untuk mengetahui dari perubahan salah satu faktor dari harga jual, biaya variabel

dan biaya tetap terhadap laba yang akan dicapai. Dengan bantuan analisis break

even point juga dapat direncanakan laba atau rugi pada setiap tingkat kapasitas

kegiatan. Hal ini dapat dilihat sebagai berikut :

Sebagai ilustrasi, asumsikan bahwa biaya tetap diestimasikan sebesar Rp.

200.000,- dan laba yang diinginkan adalah Rp. 100.000,-. Harga jual per unit Rp.

75,- biaya variabel per unit Rp. 45,-. Hitunglah penjualan unit yang harus dicapai

perusahaan untuk mencapai laba yang direncanakan.

UNTUNG

RUGI

TR

TC

VC

FC

Volume Penjualan (Unit) Pendapatan dan

penjualan

(Niswonger et al, 2005:235)

2.3.8 Perubahan Harga dan Biaya dalam Analisis Break Even Point

Analisis break even point merupakan perubahan penerimaan pendapatan

dan biaya yang ada dalam perusahaan adalah semata-mata diakibatkan oleh

terdapatnya perubahan tingkat penjualan yang ada dalam perusahaan tersebut.

Perubahan tingkat penjualan yang ada dalam perusahaan tersebut akan

mengakibatkan perubahan terhadap penerimaan dan biaya yang harus dikeluarkan

oleh perusahaan yang bersangkutan. Menurut (Ahyari, 1986:122) ada tiga

perubahan yang mempengaruhi break even point yaitu : perubahan harga jual

produk, biaya tetap, biaya variabel.

1. Perubahan Harga Jual Produk

Perubahan yang terjadi didalam harga jual produk perusahaan tersebut

akan mempunyai pengaruh langsung terhadap penerimaan pendapatan

perusahaan yang bersangkutan. Oleh karena itu penerimaan pendapatan

perusahaan yang bersangkutan, maka besarnya break even point dalam

perusahaan yang bersangkutan ini akan berubah dengan terdapatnya

perubahan harga jual produk perusahaan.

Perubahan harga jual yang terjadi di dalam perusahaan ini akan

dalam hal ini berarti apabila harga jual produk perusahaan tersebut naik, maka

penerimaan pendapatan perusahaan juga akan naik. Demikian sebaliknya

apabila harga jual perusahaan turun maka penerimaan pendapatan perusahaan

juga akan turun.

2. Perubahan Biaya Tetap

Perubahan biaya tetap yang ada didalam suatu perusahaan akan berakibat

langsung terhadap perubahan biaya total yang ada didalam perusahaan. Biaya

tetap sebagai salah satu unsur biaya apabila bertambah besar biaya total yang

ada didalam perusahaan tersebut akan menjadi bertambah pula. Besarnya

pertambahan yang terjadi pada biaya tetap yang ada didalam perusahaan yang

bersangkutan tersebut.

Perubahan tingkat break even point ini akan searah dengan perubahan

biaya tetap yang ada dalam perusahaan tersebut, yang ini berarti apabila

terdapat kenaikkan biaya tetap dalam perusahaan, maka tingkat break even

point dalam perusahaan tersebut juga akan naik. Sebaliknya apabila terjadi

penurunan biaya tetap dalam perusahaan tersebut maka akan terdapat

penurunan tingkat break even point dalam perusahaan tersebut.

3. Perubahan Biaya Variabel

Biaya variabel yang ada dalam perusahaan ini merupakan salah satu unsur

pembentuk biaya total (disamping biaya tetap) dalam perusahaan tersebut.

Oleh karena itu biaya variabel dalam suatu perusahaan ini juga akan

mempengaruhi biaya total yang ada didalam perusahaan, sehingga tingkat

suatu perusahaan, apabila terjadi kenaikkan biaya variabel per unit, maka

untuk memproduksikan sejumlah unit tertentu akan terjadi kenaikkan dalam

jumlah biaya variabel, yang berakibat terhadap kenaikkan jumlah biaya total

yang ada dalam perusahaan. Dengan naiknya jumlah biaya total ini maka

tingkat break even point dalam perusahaan tersebut akan menjadi naik.

2.4 Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang telah melakukan penelitian

berhubungan dengan analisis break even point sebagai perencanaan laba.

Rp. 124.645.265 dan

pada tahun 2004

Break Even Point total

yang dicapai adalah

sebesar Rp.

181.696.781. tingkat

margin of safety CV.

AZ Network medan

pada tahun 2003

adalah sebesar 60,5%

dan pada tahun 2004

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha sekarang ini berjalan sangat pesat, termasuk

juga Usaha Mikro Kecil Menengah atau sering disebut UMKM merupakan usaha

yang dijalankan dalan skala kecil yang tujuan akhirnya adalah memperoleh laba

yang akan digunakan untuk mengembangkan usaha menjadi lebih besar. Hal ini

mengakibatkan daya beli saat ini juga semakin meningkat dan dapat berpengaruh

tinggi pada perusahaan dalam menentukan tingkat harga dan volume penjualan.

Perusahaan dalam menjalankan operasinya pada umumnya bertujuan

untuk mendapatkan laba, disamping itu juga untuk menjaga kelangsungan hidup

perusahaan tersebut. Besar kecilnya laba yang akan diperoleh merupakan suatu

ukuran kesuksesan manajemen dalam mengelola suatu perusahaan, oleh karena itu

manajemen harus mampu mengambil keputusan untuk menentukan laba yang

ditargetkan, dan hal itu haruslah berdasarkan suatu analisis. Salah satu analisis

yang digunakan adalah Analisis Break Even Point atau Analisis Titik Impas.

Usaha Rizqa Florist berdiri pada 14 Februari 2003. Usaha Rizqa Florist ini

merupakan suatu usaha yang bergerak dibidang jasa yang menghasilkan hiasan

papan bunga. Sejak berdirinya, usaha ini secara umum berjalan dengan baik,

hampir tidak ditemukan adanya kendala-kendala dalam proses produksi. Namun

sehinggapemilik sulit untuk mengetahui kinerja keuangan dan menyusun

perencanaan laba.

Analisis break even point merupakan teknik analisis untuk mempelajari

hubungan antar biaya, laba serta volume penjualan. Dengan analisis break even

point ini, pemilik usaha akan memiliki target operasi yang jelas dalam

memperoleh laba. Sebenarnya Rizqa Florist dalam operasinya dapat menerapkan

analisis break even point, tetapi karena keterbatasan pengetahuan mengenai teknik

ini, pemilik usaha mengalami kesulitan dalam menerapkan analisis break even

point yang benar dalam suatu usaha. Sehingga kegiatan usaha berlangsung apa

adanya, jadi wajar saja pemilik mengalami kesulitan dalam pencapaian target

laba.

Dari hasil survey pendahuluan, maka pemilik harus mulai menerapkan

analisis break even point. Penerapan analisis break even point ini diharapkan

dapat membantu pemilik usaha di dalam menentukan langkah untuk menghindari

resiko terjadinya kerugian dan juga membantu dalam menyususn perencanaan

laba yang akan dicapai. Berikut keuntungan yang diperoleh Rizqa Florist 2 tahun

terakhir.

Tahun Rupiah

2014 144.000.000

2015 158.900.000

Sumber : Rizqa Florist (2016)

Berdasarkan uraian tersebut, maka peneliti tertarik untuk mengangkat

judul : Analisis Break Even Point Sebagai Perencanaan Laba (Studi Pada

Rizqa Florist di Jl. Medan-Binjai Km. 12 Kec. Sunggal, Kab. Deli Serdang,

Medan).

1.2 Rumusan Masalah

Analisis Break Even Point membantu manajemen dalam menganalisis

faktor-faktor yang mempengaruhi pencapaian target laba yang akan datang, dan

menghindari terjadinya kerugian. Berdasarkan uraian tersebut, penulis mencoba

merumuskan masalah penelitian sebagai berikut : “Bagaimana Penerapan

Analisis Break Even Point Membantu Penyusunan Perencanaan Laba pada

Rizqa Florist ?”.

1.3 Batasan Masalah

Penelitian ini dilakukan terhadap Rizqa Florist. Penelitian menggunakan

analisis break even point dalam penyususnan perencanaan laba. Penelitian

dilakukan dengan menganalisis realisasi biaya produksi, realisasi volume

penjualan, dan realisasi laba yang terjadi pada tahun 2014 dan 2015 untuk